Artigo

Book-tax differences e rating: análise em períodos pré e pós-IFRS

Book-tax differences and rating: analysis in pre and post-IFRS periods

Josilene da Silva Barbosa josilene@ufu.br

Patricia de Souza Costa patricia.costa@ufu.br

Josilene da Silva Barbosa josilene@ufu.br

Patricia de Souza Costa patricia.costa@ufu.br

Book-tax differences e rating: análise em períodos pré e pós-IFRS

Enfoque: Reflexão Contábil, vol. 41, núm. 2, pp. 63-85, 2022

Universidade Estadual de Maringá

Recepção: 26 Junho 2020

Revised document received: 30 Setembro 2020

Aprovação: 18 Agosto 2020

RESUMO: O estudo tem como objetivo verificar a relação entre a Book-Tax Differences (BTD) e as notas de rating em períodos pré e pós adoção das International Financial Reporting Standards (IFRS). A amostra é composta por 3.737 observações de companhias abertas de 54 países, compreendendo o período de 2001 a 2016. Por meio de regressão logística são testados todos os tipos de BTD (total, positiva, negativa, anormal, normal, permanente e temporária), em valores nominais e segregados por quintis altos e baixos. Os resultados sugerem que a BTD tem conteúdo informacional útil às agências de rating em suas avaliações de risco de crédito. Especificamente, no período pré-IFRSIFRS, menor BTD não gera efeitos sobre o rating, sugerindo que as agências de rating consideravam, nesse período, que maior conformidade entre o lucro contábil e tributável não ofereceria risco para os investidores. A BTD temporária, após a adoção das IFRS, apresentou relação negativa com o rating, implicando nas agências de rating penalizando as empresas com maior BTD temporária. Isso pode ocorrer devido às maiores brechas que as escolhas contábeis, inerentes às IFRS, podem gerar quanto ao gerenciamento de resultado, o que pode representar maior risco para às agências de rating na identificação da parcela discricionária da BTD. Os resultados deste estudo contribuem com o debate sobre escolhas contábeis e conformidade financeira e fiscal, na medida em que mostra que um usuário da informação contábil (agências de rating) penalizam as empresas que possuem maior BTD temporária por considerarem que estas podem ser derivadas de maior gerenciamento de resultado e, por isso, podem representar risco para o investidor.

Palavras-chave: Rating, Book-Tax Differences, Gerenciamento de Resultados, IFRS.

ABSTRACT: The study aims to verify the relationship between the Book-Tax Differences (BTD) and the rating notes in the pre and post-adoption periods of the International Financial Reporting Standards (IFRS). The sample is made up of 3,737 separate from publicly-held companies in 54 countries, covering the period from 2001 to 2016. Through logistic regression, all types of BTD (total, positive, negative, abnormal, normal, permanent and temporary) are tested, in nominal values and segregated by high and low quintiles. The results obtained that BTD has useful informational content for rating agencies in their credit risk assessments. Specifically, in the Pre-IFRS period, lower BTD has no effect on the rating, suggesting that rating agencies considered, during this period, that greater compliance between accounting and taxable income would not offer risk to investors. The temporary BTD, after the adoption of IFRS, showing a negative relationship with the rating, implying in the rating agencies penalizing as companies with higher temporary BTD. This may occur due to the greater loopholes that the accounting choices, inherent to IFRS, can generate in terms of earnings management, which may represent a greater risk for rating agencies in identifying the discretionary portion of BTD. The results of the study contribute to the debate on these accounting choices and financial and fiscal compliance, insofar as it shows that a user of accounting information (rating agencies) penalizes as companies that have a higher temporary BTD because they consider that these can be derived from greater result management and, therefore, may represent risk for the investor.

Keywords: Rating, Book-Tax Differences, Earnings management, IFRS.

1 INTRODUÇÃO

O rating, por ser um indicador de risco que expressa a capacidade de pagamento das dívidas por parte das empresas (BOUZOUITA; YOUNG, 1998; SHENG, 2005), é uma medida relevante e preocupante para os gestores no processo de tomada de decisões. Nesse sentido, os gestores são incentivados a conquistar maiores notas de rating (KISGEN, 2006). Além disso, algumas cláusulas contratuais de dívidas requerem que as empresas mantenham um determinado nível de rating, implicando em custos de contratação (KISGEN, 2006). Além disso, níveis baixos de rating podem tornar o custo da dívida maior (KIM; GU, 2004; SHENG, 2005; KISGEN, 2006) e dificultar a obtenção de recursos no mercado, por impactar a credibilidade dos investidores (KISGEN, 2006).

Devido à preocupação com o rating, os gestores podem ser encorajados a se envolverem com atividade de gerenciamento de resultados (NARDI; NAKAO, 2009) e, assim, interferirem nos valores contábeis que são avaliados pelas agências de rating quando da emissão de sua opinião a respeito do risco de crédito (SCOTT, 2009). O incentivo ao gerenciamento de resultado pode ser compreendido a partir da Teoria Contratual da Firma (JENSEN; MECKING, 1976), uma vez que as agências de rating, agem como monitores dos gestores em relação aos dados contábeis (LOPES; MARTINS, 2005), exercendo pressão sobre a administração (HEALY; PAPELU, 2001), uma vez que a qualidade dos números contábeis podem interferir diretamente no custo da dívida (PINTO; COSTA, 2019).

Crabtree e Maher (2009) verificaram que as informações refletidas pela Book-tax Differences (BTD) possuem relação com as notas de rating, de modo que quanto maior os valores da BTD temporária negativa e da positiva maior a probabilidade das empresas terem rating menores. As evidências também demonstram que pequenos e grandes valores de BTD tendem a gerar menores ratings. Com base na relação documentada entre BTD e rating, esses autores argumentam que as empresas irão gerenciar o resultado de forma a manter uma distância equilibrada entre o lucro contábil e o tributável, de modo que se a empresa mantiver a BTD distante da média do setor poderá gerar impactos negativos no rating. A partir desta pesquisa, cuja amostra envolve empresas do Estados Unidos (EUA), identifica-se que a análise de vários países, lacuna existente na literatura, tem contribuição no que se refere à mudança de cenário para alguns deles quanto à diferença entre as normas societária e fiscal com a adoção das International Financial Reporting Standards (IFRS).

Demirtas e Cornaggia (2013, p. 135) mencionam que “as agências de classificação de rating dependem das informações divulgadas pelo emissor” e, por isso, os “gerentes das empresas [...] podem utilizar de maneira discricionária as escolhas contábeis fornecidas pelas IFRS para obter as classificações de crédito mais favoráveis”. Desai (2005) reforça que o distanciamento entre as normas financeira e fiscal pode gerar uma brecha maior, favorecendo o gerenciamento de resultados para aumentar o lucro contábil e reduzir o lucro tributável (DESAI, 2005). Em contraponto, em países que não adotaram as IFRS há menores brechas para o gerenciamento de resultados, pois a distância entre o lucro contábil e tributável é menor, devido às semelhanças entre as normas (DESAI, 2005). Portanto, considera-se relevante investigar a relação entre BTD e rating em ambientes que adotaram e que não adotaram as IFRS. Nesse sentido, o objetivo geral é verificar a relação entre BTD e rating em períodos pré e pós-IFRS.

Órgãos reguladores e normatizadores poderão se interessar pelos achados desta pesquisa no intuito de avaliar os impactos do maior distanciamento entre o lucro contábil e tributável, uma vez que países, como os EUA, discutem a possibilidade de adotar também as IFRS. Tal medida aumentaria os valores da BTD, em virtude do aumento das escolhas contábeis (BLAYLOCK; GAERTNER; SHEVLIN, 2017) e, provavelmente, as brechas para o gerenciamento de resultados (DESAI, 2005). Braga (2017) também destaca que a decisão de aproximar ou distanciar as normas fiscal e contábil poderá afetar o lucro tributável das companhias, uma vez que as empresas tendem a aproximar e a suavizar os lucros contábil e fiscal para evitar atrair a atenção do mercado.

A linha de pesquisa que avalia escolhas contábeis, conformidade financeira e fiscal e determinantes da BTD também podem se beneficiar dos resultados deste estudo ao conhecerem como um usuário da informação contábil (agências de rating) entende a BTD após a adoção das IFRS. Além disso, os resultados deste estudo podem ser úteis para analistas, gestores e investidores compreenderem como as agências de rating percebem a conformidade entre o lucro contábil e fiscal em relação à qualidade da informação contábil, principalmente, após a adoção das IFRS.

2 REFERENCIAL TEÓRICO E HIPÓTESES DE PESQUISA

O rating é uma medida de risco que demonstra a capacidade da empresa em honrar com suas dívidas (KISGEN, 2006) e é utilizado pelo mercado como redutor da assimetria informacional entre gestores e investidores. Um rebaixamento no rating poderá acarretar em custos de contratação, aumento do custo da dívida e impactos negativos nos preços das ações (ADAMS; BURTON; HARDWICK, 2003). “Dificilmente uma empresa consegue emitir dívida sem a opinião de uma agência de rating a respeito de sua qualidade de crédito e, as taxas de juros obtidas nos títulos da dívida estão bastante correlacionadas com os ratings concedidos pelas agências” (DAMASCENO; ARTES; MINARDI, 2008, p. 344).

A internacionalização dos mercados e as diferentes formas de financiamento acabam gerando nas empresas a necessidade de obtenção de ratings favoráveis, visto que isso facilita o acesso ao crédito no mercado externo (MIILLER; MARTINEZ, 2016). “Quanto pior a qualidade de crédito, tanto maior serão o risco de inadimplência e [...] maior a taxa de juros” (SHENG, 2005, p. 20). Além disso, uma taxa mais elevada ocasiona em maior custo de empréstimo, o que pode reduzir o valor da empresa: “para reduzir o custo do empréstimo e aumentar o valor da empresa”, é preciso melhorar o rating “ou diminuir o risco de títulos percebido pelo mercado de capitais” (KIM; GU, 2004, p. 96).

Em suma, os ratings de crédito ganham relevância por complementarem as informações a respeito do risco e da capacidade de solvência, aliviarem as imperfeições do mercado (BOUZOUITA; YOUNG, 1998), monitorarem os fornecedores de dívida (ADAMS; BURTON; HARDWICK, 2003) e por facilitarem ou dificultarem a obtenção de recursos no mercado de dívida (GRAY; MIRKOVIC; RAGUNATHAN, 2006).

Crabtree e Maher (2009) encontraram relação positiva entre rating e BTD. Eles defendem que os analistas de rating podem penalizar as empresas que divulgam valores de BTD distantes da média do setor por sugerirem a possibilidade de gerenciamento de resultado, oferecendo maior risco para o investidor. Nesse sentido, sugerem a possibilidade de as agências de rating utilizarem as informações da BTD em suas avaliações de risco de crédito e que, portanto, a BTD tem conteúdo informacional que pode ser útil na determinação das notas de rating.

A BTD pode surgir em decorrência do desalinhamento entre normas contábeis e fiscais, sendo chamada de BTD normal e podem surgir da discricionariedade dos gestores em relação aos números contábeis, nesse caso é denominada de BTD anormal (CHAN; LIN; MO, 2010; SHACKELFORD; SLEMROD; SALLEE, 2011). A BTD ainda pode ter os seguintes desdobramentos: temporária e permanente, positiva e negativa. A BTD permanente (BTDPE) “surge das transações com receitas e despesas que possuem efeitos societários num determinado período, mas em nenhum momento sofreram efeitos fiscais”, ou vice-versa. A BTD temporária (BTDTE) decorre de transações (receitas e despesas) que são registradas tanto pela contabilidade societária quanto fiscal, porém, em períodos distintos (MARTINEZ; PASSAMANI, 2014). Já a BTD negativa ocorre quando o lucro contábil é menor que o lucro tributável, enquanto a BTD positiva é gerada quando o lucro contábil é maior que o lucro tributável.

A partir das evidências encontradas Crabtree e Maher (2009), supõe-se que os gestores irão gerenciar o resultado das empresas, com intuito de manter uma distância equilibrada entre os lucro contábil e tributável, mantendo assim a BTD em uma patamar que não afete as notas de rating. Esses autores explicam que pequenos valores de BTD podem indicar planejamento fiscal inadequado, o que geraria pagamento elevado de impostos e impactos negativos no caixa e na situação financeira da empresa. Isso deixaria o mercado contrariado e consequentemente seria avaliado negativamente pelas agências de rating. Por outro lado, grandes valores de BTD podem sugerir um planejamento fiscal agressivo e/ou gerenciamento do lucro contábil (CRABTREE; MAHER, 2009; CHAN; LIN; MO, 2010), o que também seria visto de forma negativa pelas empresas de rating. Com isso, a BTD, por meio da Teoria da sinalização, pode servir como um sinal para o mercado interpretar a qualidade com que os lucros contábil e tributável são divulgados.

Callado et al. (2008) e Kim et al. (2013) explicam que as agências de rating tendem a comunicar previamente às empresas suas prováveis notas de rating antes de realizar a emissão pública. Isso permite às empresas reavaliarem e revisarem seus relatórios financeiros em busca de obter notas melhores. Kim et al. (2013, p. 110) mencionam que, “nesse processo, os gestores da empresa podem ter melhores informações sobre as futuras mudanças na classificação de crédito de suas empresas e tentar influenciar as alterações de classificação, se possível”. Esses autores consideram, portanto, que, “se os gerentes [...] puderem antecipar as mudanças nos ratings antes que as informações sejam reveladas aos mercados de capitais, os gerentes terão incentivos para influenciar as notas de rating” (KIM et al., 2013, p. 110).

O incentivo dos gestores em manipular os resultados da empresa em virtude dos ratings pode ser explicado por meio da Teoria Contratual da Firma, uma vez que a eficiência dos contratos está atrelada à confiabilidade e ao acesso às informações contábeis (DANTAS; PAULO; MEDEIROS, 2013). Assim as agências de rating, atuam como monitores dos gestores em relação aos dados contábeis (LOPES; MARTINS, 2005) e, acabam exercendo pressão sobre eles para que cumpram os acordos contratuais (HEALY; PAPELU, 2001).

Healy e Wahlen (1999) também apresentam alguns fatores que podem interferir nas decisões de divulgação financeira e que estão diretamente alinhados ao rating, como, por exemplo, reduzir a percepção de risco dos investidores e não violar as cláusulas restritivas presentes nos contratos e, assim, obter melhores condições e oportunidades de financiamentos, inclusive, redução de custos. Além disso, estudos sugerem que, quando se tem rating desfavorável, as empresas buscam tomar decisões com o objetivo de obter um rating favorável (KISGEN, 2006).

Brown e Caylor (2005) e Frank, Lynch e Rego (2009) mencionam que o mercado costuma recompensar as empresas quando são divulgados números contábeis que não ultrapassam certos limites. Do mesmo modo, o mercado também costuma penalizar as empresas que divulgam números contábeis que ultrapassam as expectativas dos usuários. Assim, ao serem pressionados pelo mercado, os gestores passariam a ter incentivos para o gerenciamento de resultados como forma de não relatar informações que possam surpreender os usuários externos (BROWN; CAYLOR, 2005; FRANK; LYNCH; REGO, 2009). Contudo, Dafydd e Jong-seo (2016) constatam que nem sempre o gerenciamento de resultados poderá gerar um efeito positivo sobre as notas de rating e que as empresas que participam do gerenciamento de resultados não experimentam um aumento de rating de crédito. Pelo contrário, tais empresas têm mais probabilidade de sofrerem uma redução no rating.

No período pré-IFRS, a distância entre o lucro contábil e tributável é menor, devido às semelhanças entre as normas (CHAN; LIN; MO, 2010), o que, inclusive, reduz as brechas para o gerenciamento de resultados (DESAI, 2005). Estudos prévios demonstram que, em ambientes onde a BTD é menor, os gestores relutam em reduzir discricionariamente o lucro fiscal, pois isso acaba por reduzir também o lucro contábil, o que poderia contrariar os usuários externos (DESAI, 2005; CHAN; LIN; MO, 2010; ATWOOD et al., 2012; TANG, 2015). Com base nisso, é possível esperar que no período pré-IFRS o fato da empresa apresentar menores valores de BTD não surta efeito ou melhorem as notas de rating pois as agências de rating podem interpretar como algo natural manter a BTD nesse patamar, o que não ofereceria risco para o investidor. Ao passo que grandes valores de BTD poderiam indicar discricionariedade nos números contábeis. Assim, formula-se, as Hipóteses 1 e 2 de pesquisa:

H1: no período pré-IFRS as empresas com menores níveis de BTD têm maior probabilidade de manterem as notas de rating.

H2: no período pré-IFRS as empresas com maiores níveis de BTD têm maior probabilidade de obterem piores notas de rating.

Chan, Lin e Mo (2010), Karampinis e Hevas (2013) e Chen e Gavious (2015) relatam que, após a adoção das IFRS, ocorre um maior distanciamento entre as regras fiscais e societária, ocasionando aumento na BTD. Nesse ambiente em que a BTD é maior, Chan, Lin e Mo (2010) explicam que os gestores possuem mais flexibilidade para gerenciar o lucro contábil e/ou o tributável. Isto porque as BTDs serão pouco perceptíveis, uma vez que a própria legislação favorece um maior distanciamento (CHAN; LIN; MO, 2010). Assim os gestores possuem maior brecha para gerenciar ambas as medidas de lucro (contábil e tributável) simultaneamente (DESAI, 2005; CHAN; LIN; MO, 2010; ATWOOD et al., 2012; TANG, 2015). Além disso, Demirtas e Cornaggia (2013) consideram que as agências de rating dependem das informações divulgadas pelo emissor e, por isso, os gerentes das empresas emissoras podem utilizar de discricionariedade nas escolhas contábeis fornecidas pelas IFRS para obterem classificações de rating favoráveis. Portanto seria possível esperar que, após a adoção das IFRS, maiores níveis de BTD impactem negativamente no rating por oferecerem maior risco para o investidor. Por outro lado, menores níveis de BTD poderiam indicar que a empresa não está engajada em atividades de gerenciamento tributário e assim gerar notas de rating melhores (CRABTREE; MAHER, 2009). Nesse sentido, formula-se a hipótese 3 de pesquisa:

H3: no período pós-IFRS as empresas com valores extremos de BTD (quintil alto ou baixo) têm maior probabilidade de obterem piores notas de rating.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 AMOSTRA E PERÍODO DE ANÁLISE

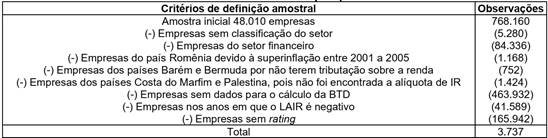

A amostra inicial é composta por 768.160 observações entre os anos de 2001 a 2016 de 48.010 empresas dos 93 países com dados disponíveis na base da Capital IQ. Porém, algumas exclusões foram realizadas conforme critérios descritos no Quadro 1.

Quadro 1

Amostra de pesquisa.

Fonte: dados da pesquisa

A amostra final é de 3.737 observações (Quadro 1). Os dados de 2000 foram utilizados para cálculo da BTD do ano de 2001, para o qual se utiliza o ativo total defasado em um ano. Na Tabela 1 consta a amostra segregada por país, destacando os países que adotaram as IFRS e o ano de adoção. A consulta sobre a adoção das IFRS foi realizada no sítio eletrônico da IFRS foundation (2018).

Nota: N: valor absoluto; %: valor relativo. Fonte: dados da pesquisa.

A amostra também foi segregada em quintil alto e baixo (valores extremos de BTD), uma vez que esses valores podem estar associados a maior probabilidade de gerenciamento de resultados, afetando mais acentuadamente as notas de rating (CRABTREE; MAHER, 2009).

3.2 MENSURAÇÃO DAS VARIÁVEIS

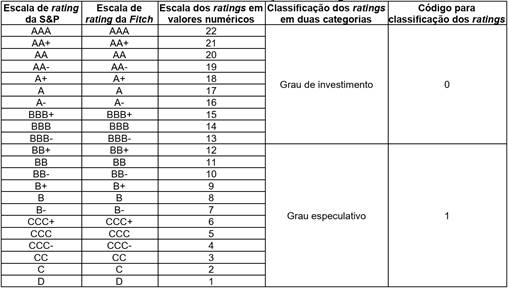

A variável dependente RATING foi calculada de duas formas: 1) o rating em escala ordinal de 1 a 22; 2) dummy que assume valor 1 se a empresa tem o rating no grau especulativo e 0 caso contrário. Neste estudo foram utilizados os ratings classificados pelas agências S&P e Fitch, representados por um código de letras que indicam desde uma forte capacidade de pagamento financeiro até uma fraca capacidade (MIILLER; MARTINEZ, 2016). São 22 classificações, onde o rating mais alto, ou seja, com melhor classificação é categorizado como "AAA", o que indica que a empresa possui uma capacidade extremamente forte de honrar com suas obrigações financeiras. Um rating classificado com a letra "D" representa a classificação mais baixa e sugere que a empresa possui baixa capacidade de cumprir com suas dívidas, ou seja, é a pior situação financeira (S&P GLOBAL, 2014).

Nos casos em que o rating apresenta divergência de classificação entre as duas agências S&P e Fitch, optou-se, conforme Silva, Santos e Almeida (2012), por escolher o rating da S&P em virtude de ser a agência mais renomada no mercado. Houveram situações em que as empresas obtinham mais de um rating no mesmo ano, assim, optou-se por escolher a última classificação do ano, procedimento este também adotado por Crabtree e Maher (2009).

Seguindo o estudo de Miiller e Martinez (2016), a tradução do rating codificado por letras foi feita para números de 1 a 22 (Quadro 2). O número 22 indica uma classificação melhor e o número 1 indica a mais baixa classificação. O rating também foi separado em duas categorias, onde 1 indica que as empresas possuem rating no Grau Especulativo e 0 no Grau de Investimento (Quadro 2).

Quadro 2

Classificações de rating.

Fonte: elaborado a partir de Damasceno, Artes e Minardi (2008), Crabtree e Maher (2009) e Murcia et al (2014).

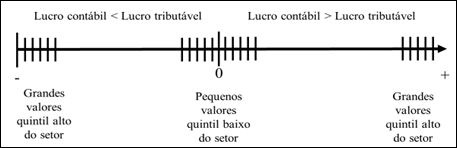

A BTD é a variável de teste e representa a diferença entre o lucro contábil e o tributável. O modelo (Equação 6) é testado para os sete tipos de BTD (total, negativa, positiva, anormal, normal, permanente e temporária), sendo separadas por quintil alto e baixo do setor. Para definir os quintis altos e baixos, as BTD total, temporária, permanente, anormal e normal foram colocadas em módulo. A BTD no quintil alto do setor assumem os valores com sinal positivo e negativo que estão distantes de zero. A BTD no quintil baixo do setor, assumem os valores próximos de zero e têm sinal positivo ou negativo. O mesmo ocorre com a BTD negativa e positiva, porém a BTD negativa assume somente os valores negativos e o quintil alto do setor indica que o lucro contábil é bem menor que o tributável. Já a BTD positiva assume somente os valores positivos e indica que o lucro contábil é bem maior que o lucro tributável. A Figura 1 ilustra a classificação da BTD nos quintis altos e baixos.

Figura 1

Classificação da BTD dentro dos quintis altos e baixos.

Para o cálculo da BTD total, temporária e permanente, foi utilizada a metodologia proposta por Comprix, Graham e Moore (2011) e Costa e Lopes (2015), conforme Equações 1, 2e 3.

BTDT é a diferença total entre o lucro contábil e o lucro tributável; LAIR é o lucro contábil antes do imposto de renda; LT é o lucro tributável; AT é ativo total no período t-1; BTDTBTDTE é a diferença temporária entre o lucro contábil e o lucro tributável; DIRD é a despesa com imposto de renda diferido; A é a alíquota máxima de imposto de renda (A) de cada país; e BTDPE é a diferença permanente entre o lucro contábil e o lucro tributável. Seguindo Costa e Lopes (2015), o lucro tributável (LT) foi calculado pela relação entre a despesa de imposto de renda corrente (DIRC) e a alíquota máxima de imposto de renda (A) de cada país. A estimativa indireta do lucro tributável representa uma limitação da pesquisa. Porém, Plesko (2000) demonstra que se trata de uma proxy segura por estar correlacionada positivamente com o real lucro tributável das empresas. Para o cálculo da BTD anormal (BTDAN) e normal (BTDN) foi utilizado o modelo de Martinez e Passamani (2014) equações 4e 5.

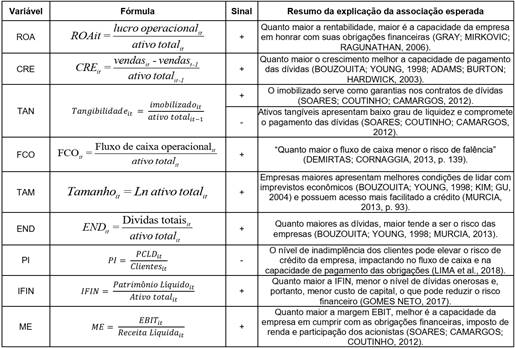

BTDT é a diferença total entre o lucro contábil e tributável; INV é o somatório das contas investimentos, imobilizado, intangível e diferido (saldo remanescente, caso exista) da empresa i no ano t; ΔREV é a variação da receita da empresa i no ano t-1 para o ano t (calculada pela diferença entre receita no ano t e receita no ano t-1 ); NOL é o prejuízo fiscal compensado; DIRD é as despesas com imposto de renda diferido da empresa i no ano t; PL-LL é o valor do patrimônio líquido subtraído do lucro líquido da empresa i no ano t; ΔEST é a variação dos estoques da empresa i no ano t (calculada pela diferença entre estoques no ano t e estoques no ano t-1). As variáveis foram escalonadas (divididas) pelo ativo total defasado em t-1 para controlar o tamanho da empresa. Os resíduos (εit) são a BTD anormal (BTDAN). Seguindo estudos prévios algumas variáveis de controle são utilizadas para explicar o rating, conforme consta no Quadro 3.

Quadro 3

Variáveis de controle.

Nota: ROA: retorno do ativo; CRE: crescimento; TAN: tangibilidade; FCO: fluxo de caixa operacional; TAM: tamanho; END: endividamento; PI: potencial de inadimplência; IFIN: independência financeira; ME: margem EBIT. Fonte: elaborado pelas autoras.

Os dados financeiros foram obtidos na base de dados Capital IQ, exceto o LAIR, o qual foi coletado na base de dados Thomson Reuters. Os ratings foram obtidos na plataforma Bloomberg.

3.3

MODELO ECONOMÉTRICO

O modelo definido para examinar se os tipos de BTD estão associados ao rating em períodos pré e pós-IFRS é apresentado na Equação 6 e foi adaptado da pesquisa de Crabtree e Maher (2009). Devido a variável dependente rating ser não contínua os dados são analisados por meio da regressão logística. A Equação 6 é testada por meio da regressão logística ordenada, onde o rating assume valores numéricos de 1 a 22 e é testada com o rating em formato de dummy, onde 1 indica que as empresas possuem rating no grau especulativo e 0 no grau de investimento. Nesse último caso, já que o modelo assume a variável dependente como binária é realizada a regressão logística.

Em que: i: empresas, t: anos, 𝛼: termo específico da regressão, e: erro residual da regressão. RATING: é testado o rating em escala ordinal de 1 a 22 e também como variável dummy que assume valor 1 se a empresa tem o rating no grau especulativo e 0 caso contrário. BTD: diferença entre o lucro contábil e tributável, a qual é testada por tipos (BTD total, negativa e positiva, anormal, normal, permanente, temporária), sendo separadas por quintil alto do setor e baixo do setor. TAM: logaritmo natural do ativo total; END: dívidas totais dividida pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional divido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1, dividido pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividido por clientes; IFIN: patrimônio líquido divido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida.

Seguindo Blaylock, Gaertner e Shevlin (2017), foi realizado a winsorização ao nível de 5% para todas as variáveis do modelo cujo intuito é mitigar o efeito dos outilers nas inferências dos resultados. Os pressupostos de multicolinearidade do modelo foram testados e os resultados da estatística de Variance Inflation Factor (VIF) apresenta média abaixo de 2,00 para todos os casos o que sugere inexistência de multicolinearidade para as variáveis (FÁVERO; BELFIORE, 2017). Com a finalidade de detectar variáveis omitidas e endogeneidade foram realizados testes de especificação dos modelos como ovtest, linktest e ivreg. Os resultados demonstram não haver problemas de variáveis omitidas.

4 RESULTADOS E DISCUSSÕES

4.1 ANÁLISE DESCRITIVA

Na Tabela 2 é apresentada a estatística descritiva. A média da BTD é próxima de zero, consoante com os achados de Frank, Lynch e Rego (2009) e Costa e Nakao (2015), e possui sinal positivo, o que indica que para a amostra do estudo o lucro contábil em média é maior que o lucro tributável. Já as notas de rating variam desde sua escala mais baixa, rating igual a 1 representando o pior cenário, até o valor mais alto, rating igual 22 representando a melhor avaliação de risco. Assim, a amostra do estudo contempla empresas com diferentes notas de rating.

O tamanho da empresa (TAM), o endividamento (END), o ROA, o fluxo de caixa operacional (FCO) e a tangibilidade (TAN) apresentam valores médios semelhantes àqueles encontrados por Crabtree e Maher (2009). Essa semelhança justifica-se, pois, a amostra do estudo contempla as companhias abertas do EUA, representando aproximadamente 35,27% do total da amostra.

A variável crescimento representada pela variação das vendas tem média de 0,066 o que indica que em média as empresas da amostra apresentam crescimento (variação positiva) no volume de vendas. O potencial de inadimplência (PI) tem média de 0,052, destoante da média (5,67) documentada por Lima et al. (2018) que analisaram empresas brasileiras. Isso sugere que as empresas da presente amostra, possuem em média um nível de inadimplência dos clientes mais baixo que as empresas brasileiras. O nível de independência financeira (IFIN) tem média de 0,414 e a variável margem EBIT (ME) tem média de 0,021.

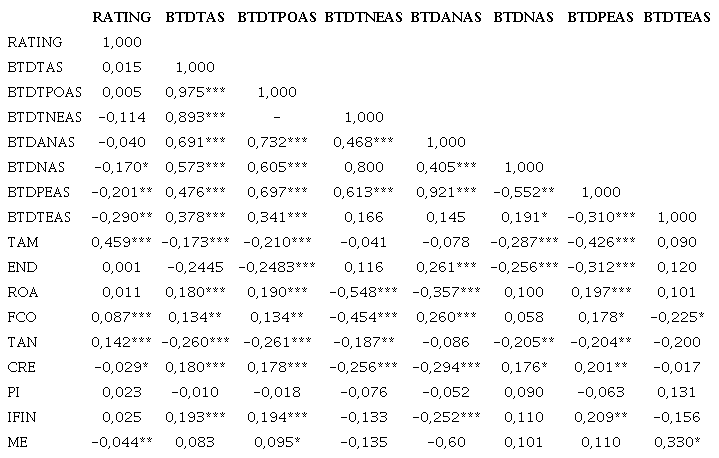

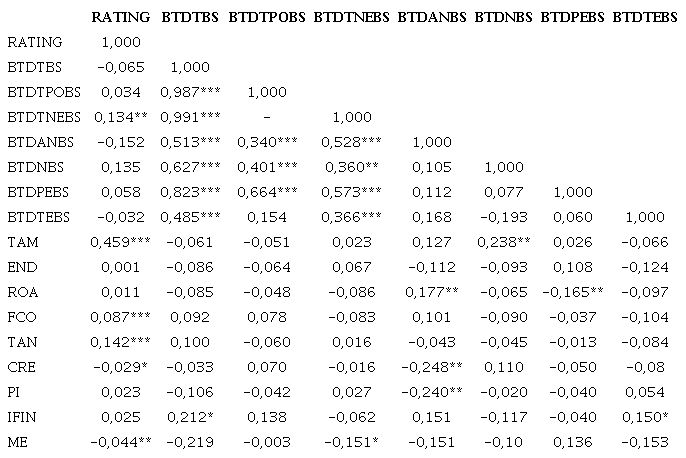

Os resultados do teste de correlação de Spearman são apresentados nas Tabelas 3 e 4. Esse teste não-paramétrico foi utilizado porque algumas variáveis não apresentaram distribuição normal. Adota-se como resultado significativo as relações que apresentam nível de significância de 10%. Os achados (Tabela 3) mostram indícios de que o RATING tem uma correlação negativa e significante com a BTDNAS (coef. -0,170), com a BTDPEAS (coef. -0,201) e com a BTDTEAS (coef. -0,290). Isso sugere que, quanto maior a BTD, menores tendem a ser as notas de rating. Esse resultado corrobora os achados de Crabtree e Maher (2009) de que os analistas de rating penalizam empresas com BTD que estão distantes da média do setor. Os achados indicam uma correlação positiva e significante para a BTDNEBS (coef. 0,134) no quintil baixo do setor (Tabela 4), sugerindo que, com esse tipo de BTD, quanto mais próximo o lucro contábil for do tributável, melhor será o rating. Tal resultado é esperado, pois o fato de a BTDTNE estar no quintil baixo do setor pode indicar que a empresa não está engajada em gerenciamento de resultado tributável agressivo, visto que, se estivesse, poderia chamar a atenção do fisco, gerar pagamento de multas e, comprometer o caixa futuro da empresa, tornando-a mais arriscada. Essa situação deixaria o mercado contrariado e consequentemente seria avaliado negativamente pelas agências de rating (CRABTREE; MAHER, 2009; CHAN; LIN; MO, 2010).

Nota: RATING é o rating em escala ordinal de 1 a 22. BTDTAS é a BTD total no quintil alto do setor. BTDTPOAS é a BTD total positiva no quintil alto do setor. BTDTNEAS é a BTD total negativa no quintil alto do setor. BTDANAS é a BTD anormal no quintil alto do setor. BTDNAS é a BTD normal no quintil alto do setor. BTDPEAS é a BTD permanente no quintil alto do setor. BTDTEAS é a BTD temporária no quintil alto do setor. BTDTBS é a BTD total no quintil baixo do setor. BTDTPOBS é a BTD total positiva no quintil baixo do setor. BTDTNEBS é a BTD total negativa no quintil baixo do setor. BTDANBS é a BTD anormal no quintil baixo do setor. BTDNBS é a BTD normal no quintil baixo do setor. BTDPEBS é a BTD permanente no quintil baixo do setor. BTDTEBS é a BTD temporária no quintil baixo do setor. TAM: logaritmo natural do ativo total; END: dívidas totais dividida pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1, dividido pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividido por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Nota: ***, **, * denotam significância estatística a 1%, 5% e 10%, respectivamente. RATING é o rating em escala ordinal de 1 a 22. BTDTAS é a BTD total no quintil alto do setor. BTDTPOAS é a BTD total positiva no quintil alto do setor. BTDTNEAS é a BTD total negativa no quintil alto do setor. BTDANAS é a BTD anormal no quintil alto do setor. BTDNAS é a BTD normal no quintil alto do setor. BTDPEAS é a BTD permanente no quintil alto do setor. BTDTEAS é a BTD temporária no quintil alto do setor. TAM: logaritmo natural do ativo total; END: dívidas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1, dividida pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividida por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Para os demais tipos de BTD no quintil baixo do setor, os coeficientes não são significantes, o que diverge das evidências encontradas por Crabtree e Maher (2009). Esse resultado, em princípio, pode sugerir que as agências de rating optam por observar apenas um tipo de BTD, nesse caso seria a BTD negativa, já que apresentou resultados significativos. A lógica pra isso, é que a preferência por um único tipo de BTD pode facilitar as análises das agências de rating, diferente do que seria se tivesse que avaliar e acompanhar os valores de todas as BTDs. A BTD negativa seria a escolhida talvez por demonstrar que o lucro contábil é menor que o lucro tributável, e então o interesse das agências de rating seria avaliar o dimensionamento da distância entre as duas medidas.

Nota: ***, **, * denotam significância estatística a 1%, 5% e 10%, respectivamente. RATING é o rating em escala ordinal de 1 a 22. BTDTBS é a BTD total no quintil baixo do setor. BTDTPOBS é a BTD total positiva no quintil baixo do setor. BTDTNEBS é a BTD total negativa no quintil baixo do setor. BTDANBS é a BTD anormal no quintil baixo do setor. BTDNBS é a BTD normal no quintil baixo do setor. BTDPEBS é a BTD permanente no quintil baixo do setor. BTDTEBS é a BTD temporária no quintil baixo do setor. TAM: logaritmo natural do ativo total; END: dívidas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1, dividida pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividida por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Os resultados apontam uma correlação moderada entre rating e variáveis de controle, uma vez que os índices de correlação ficaram abaixo de 0,6 (FÁVERO; BELFIORE, 2017). Assim, conjectura-se que as variáveis de controle exercem pouca influência nas avaliações das agências de rating, porém, os testes econométricos são realizados com o objetivo de relatar com mais clareza a relação entre as variáveis de controle e variáveis dependentes.

4.2 TESTES DE REGRESSÃO PARA RATING EM ESCALA ORDINAL DE 1 A 22

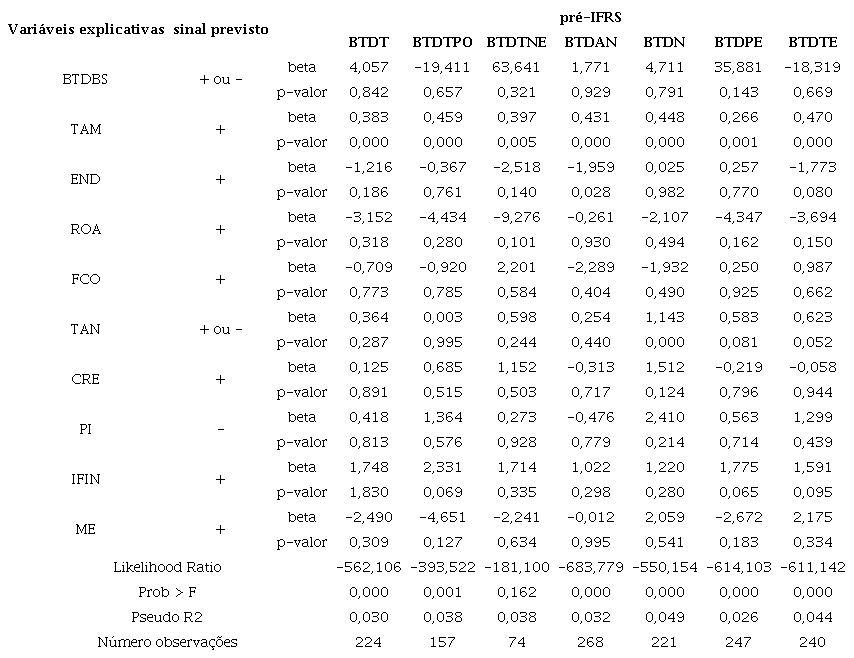

Nas Tabelas 5 e 6 são ilustrados os resultados dos testes para a Equação 6, considerando a BTD no quintil alto do setor e o rating em escala ordinal de 1 a 22, para os períodos pré e pós-IFRS, respectivamente. Os resultados no período pré-IFRS (Tabela 5) demonstram que o rating em escala ordinal (RATING) tem relação negativa e significante com a BTDT (coef. -3,641), a BTDAN (coef. -4,076), a BTDN (coef. -19,432) e a BTDPE (coef. -4,855), encontrando-se todas no quintil alto do setor. Esses resultados permitem não rejeitar a hipótese H2 de pesquisa, sugerindo que no período pré-IFRS as empresas com maior nível de BTD têm menor nota de rating.

Quanto à BTDTPO no quintil alto do setor (coef. 7,269), a relação é positiva e significante, ou seja, o contrário do esperado. No entanto, essa relação pode ser explicada, considerando que a BTD positiva demonstra que o lucro contábil é maior que o lucro tributável, e essa situação pode estar sendo vista de forma positiva pelas agências de rating. A visão positiva pode ser justificada, pois, o lucro contábil maior que o tributável pode indicar planejamento fiscal adequado, perspectivas de caixa futuro, melhora na situação financeira da empresa e em consequência redução do risco financeiro.

Nota: RATING é o rating em escala ordinal de 1 a 22. BTDT é a BTD total no quintil alto do setor. BTDTPO é a BTD total positiva no quintil alto do setor. BTDTNE é a BTD total negativa no quintil alto do setor. BTDAN é a BTD anormal no quintil alto do setor. BTDN é a BTD normal no quintil alto do setor. BTDPE é a BTD permanente no quintil alto do setor. BTDTE é a BTD temporária no quintil alto do setor. TAM: logaritmo natural do ativo total; END: dividas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1 dividida pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividida por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Quanto aos testes pós-IFRS (Tabela 6) com a BTD no quintil alto do setor, há uma relação negativa e significante com o rating apenas para a BTDTE (coef. -12,269). Esse resultado demonstra relevância em segregar a amostra entre o período pré e pós-IFRS. A relação negativa e significante entre rating e BTDTE sugere que a preocupação maior das agências de rating no período pós-IFRS é com a BTDTE, haja vista uma mudança ocorrida na interpretação das agências de rating em relação aos tipos de BTD. Talvez, isso tenha ocorrido devido ao fato de que a adoção das IFRS aumentou o número de escolhas contábeis (SOUZA; LEMES, 2016), o que, consequentemente, aumentou a BTD temporária. Ademais, a relação negativa encontrada é consoante com o esperado e sugere que quanto maior a BTD temporária, menor tende a ser as notas de rating, ou seja, as agências de rating penalizam as empresas com grandes valores de BTD temporária, pois, pode indicar alto engajamento nas atividades de gerenciamento de resultado contábil e/ou tributável. Esse resultado permite aceitar a hipótese H3 de pesquisa. Essa situação do ponto de vista do risco, pode ser negativa, pois, forte gerenciamento tributável pode gerar saídas de caixa no futuro decorrente do pagamento de multas impostas pelo fisco, comprometimento do caixa. Ao passo, que forte gerenciamento contábil pode indicar perda na confiança dos números contábeis, gerando incerteza do mercado.

Em relação às demais variáveis de controle (Tabelas 5 e 6) tanto no período pré-IFRS quanto no pós-IFRS, a única variável significante em todos os modelos (com os diferentes tipos de BTD no quintil alto do setor) para explicar o RATING é o tamanho da empresa, o qual apresenta relação positiva. Isso confirma que o tamanho da empresa se associa positivamente com o rating, demonstrando que empresas maiores apresentam menor risco, pois têm melhores condições de lidar com imprevistos financeiros (BOUZOUITA; YOUNG, 1998; KIM; GU, 2004) e, ainda, por terem acesso mais facilitado ao crédito (MURCIA, 2013).

Nota: RATING é o rating em escala ordinal de 1 a 22. BTDT é a BTD total no quintil alto do setor. BTDTPO é a BTD total positiva no quintil alto do setor. BTDTNE é a BTD total negativa no quintil alto do setor. BTDAN é a BTD anormal no quintil alto do setor. BTDN é a BTD normal no quintil alto do setor. BTDPE é a BTD permanente no quintil alto do setor. BTDTE é a BTD temporária no quintil alto do setor. TAM: logaritmo natural do ativo total; END: dividas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1 dividida pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividida por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Nas Tabelas 7 e 8 encontram-se os resultados para a BTD no quintil baixo do setor, sendo a amostra segregada entre período pré e pós IFRS, respectivamente. A BTD no quintil baixo do setor não apresenta relação significante com o rating no período pré-IFRS, permitindo aceitar a hipótese H1 de que, no período pré-IFRS, as empresas com menores níveis de BTD mantêm as notas de rating (Tabela 7) Isso confirma a expectativa de que, quando a distância entre as normas fiscal e societária é menor, os gestores avaliam as decisões de reduzir discricionariamente o lucro fiscal, uma vez que isso afetaria também o lucro contábil e poderia contrariar os usuários externos (DESAI, 2005; CHAN; LIN; MO, 2010; ATWOOD et al., 2012; TANG, 2015). Assim, no período pré-IFRS, a concentração da BTD no quintil baixo do setor não gera efeito sobre o rating, pois as agências de rating podem interpretar como algo natural manter a BTD nesse patamar, o que não permite aceitar a hipótese H1.

No período pós-IFRS (Tabela 8), a BTDTNE apresenta uma relação positiva e significante com o rating (coef. 342,841). O fato de a BTD ser do tipo negativa demonstra que o lucro tributável é maior que o lucro contábil, porém a BTD negativa concentrada no quintil baixo do setor demonstra que as duas medidas de lucro estão próximas. Em princípio, esse resultado parece não fazer sentido, uma vez que, após a adoção das IFRS, a tendência é que haja um maior distanciamento entre resultado contábil e tributável. Entretanto, isso pode ser compreensível, pois baixos valores de BTD negativa indicam que a empresa não está envolvida em atividades agressivas de gerenciamento tributável e/ou contábil. Caso contrário, poderia chamar a atenção do fisco e, com isso, gerar multas e futuros desembolsos, comprometendo o caixa e, em consequência, a situação financeira da empresa (CRABTREE; MAHER, 2009), portanto a relação positiva é justificada. O fato dos demais tipos de BTD não apresentarem relação com o rating no quintil baixo do setor pode sugerir que as agências de rating não consideram a conformidade financeira e fiscal como falta de qualidade da informação contábil.

Nota: RATING é o rating em escala ordinal de 1 a 22. BTDT é a BTD total no quintil alto do setor. BTDTPO é a BTD total positiva no quintil alto do setor. BTDTNE é a BTD total negativa no quintil alto do setor. BTDAN é a BTD anormal no quintil alto do setor. BTDN é a BTD normal no quintil alto do setor. BTDPE é a BTD permanente no quintil alto do setor. BTDTE é a BTD temporária no quintil alto do setor. TAM: logaritmo natural do ativo total; END: dividas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1 dividida pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividido por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

Em relação às demais variáveis de controle, no período pré-IFRS a única variável significante em todos os modelos (com os diferentes tipos de BTD no quintil baixo do setor) é o tamanho da empresa, o qual apresenta relação positiva (período pós-IFRS). Isso confirma que as empresas maiores apresentam menor risco, maior facilidade ao crédito e, portanto, obtêm ratings melhores (BOUZOUITA; YOUNG, 1998; KIM; GU, 2004, MURCIA, 2013).

Já o endividamento no período pré-IFRS tem associação negativa e é significante apenas quando testadas a BTDAN e a BTDTE, ambas no quintil baixo do setor. Já no período pós-IFRS, o endividamento tem relação negativa e significante com a BTDTNE, a BTDPE e a BTDTE. Isso indica que as dívidas de uma empresa podem ser interpretadas como uma medida de risco e, portanto, quanto maior o endividamento de uma empresa, piores tendem a ser as notas de rating (BOUZOUITA; YOUNG, 1998; MURCIA, 2013).

Nota: RATING é o rating em escala ordinal de 1 a 22. BTDT é a BTD total no quintil alto do setor. BTDTPO é a BTD total positiva no quintil alto do setor. BTDTNE é a BTD total negativa no quintil alto do setor. BTDAN é a BTD anormal no quintil alto do setor. BTDN é a BTD normal no quintil alto do setor. BTDPE é a BTD permanente no quintil alto do setor. BTDTE é a BTD temporária no quintil alto do setor. TAM: logaritmo natural do ativo total; END: dividas totais divididas pelo ativo total; ROA: lucro operacional dividido pelo ativo total no ano t, FCO: fluxo de caixa operacional dividido pelo ativo total; TAN: imobilizado no ano t dividido pelo AT defasado em t-1; CRE variação das vendas entre os anos t e t-1 dividido pelas vendas no ano t-1; PI provisão de créditos de liquidação duvidosa dividida por clientes; IFIN: patrimônio líquido dividido pelo ativo total no ano t; ME: EBIT dividido pela receita líquida. Fonte: Dados da pesquisa.

No período pré-IFRS, as variáveis ROA, FCO, CRE, PI e ME não são significantes para explicar o RATING quando testado qualquer tipo de BTD no quintil baixo do setor. No período pós-IFRS, apenas a variável ME não é significante para explicar o RATING quando testado qualquer tipo de BTD no quintil baixo do setor.

No período pré-IFRS, o nível de tangibilidade apresenta coeficiente positivo e significante (conforme o esperado) apenas quando são testadas a BTDTN, a BTDPE e a BTDTE. Já no período pós- IFRS, esse nível apresenta relação positiva e significante com a BTDTPO. Esse achado confirma que o ativo imobilizado pode servir como garantias nos contratos de dívidas e, por isso, quanto maior o nível de tangibilidade das empresas, melhores tendem a ser as notas ratings (SOARES; COUTINHO; CAMARGOS, 2012). Por outro lado, há uma associação negativa com o RATING quando testado o modelo com a BTDTNE. Isso comprova que, a associação entre rating e tangibilidade pode ser dúbia, visto que o sinal negativo do coeficiente demonstra que o nível de tangibilidade pode afetar negativamente o rating em virtude de apresentar baixo grau de liquidez, o que compromete o pagamento das dívidas no prazo de vencimento (SOARES; COUTINHO; CAMARGOS, 2012).

No período pós-IFRS, o potencial de inadimplência dos clientes (PI), diferentemente do esperado, apresentou relação positiva com o rating nos modelos em que testa a BTDT, a BTDTPO e a BTDPE no quintil baixo do setor. Isso contraria os argumentos de que o nível de inadimplência dos clientes pode demonstrar relação negativa com o rating, uma vez que, quanto maior o PI, maior tende a ser o risco de crédito da empresa por afetar negativamente o fluxo de caixa e a capacidade de honrar as dívidas (LIMA et al., 2018).

No período pré-IFRS, a independência financeira (IFIN) da empresa apresenta uma relação positiva e significante com o rating quando os testes são realizados com a BTDTPO, a BTDPE e a BTDTE, estando todas no quintil baixo do setor. Já no período pós-IFRS, essa independência apresenta relação positiva e significante com o rating quando os testes são realizados com a BTDT e a BTDN. O sinal positivo do coeficiente está em conformidade com o previsto em literatura prévia (GOMES NETO, 2017) e demonstra que, devido ao maior nível de independência financeira da empresa, menor tende a ser o nível de dívidas onerosas e, portanto, menor custo de captação de recursos. Assim, menor é o risco financeiro e melhores são as notas de rating (GOMES NETO, 2017).

É possível considerar que, entre as variáveis de controle testadas nos modelos, a mais robusta para explicar o RATING é o tamanho da empresa. Por outro lado, para as demais variáveis de controle, os resultados são mistos e divergentes, o que dificulta tirar explicações conclusivas e certeiras. No entanto é possível considerar que os resultados diversos e outrora não significativos para as variáveis de controle podem ser decorrentes das limitações da pesquisa no que se refere as variáveis do modelo. É preciso destacar que embora a amostra de pesquisa contempla diversos países, não foi utilizado variáveis que permitem controlar as características institucionais, legais e culturais de cada país. Isso limita inclusive a comparação entre os diferentes ambientes que as empresas se inserem, além de não permitir conclusões mais precisas ao se comparar os resultados da presente pesquisa com aqueles apresentados por Crabtree e Maher (2009).

Contudo destaca-se que houve a tentativa de realizar testes separadamente por países, o que resultou em fracasso, pois, devido a limitação da amostra reduzida em termos de número de empresas, os dados não foram rodados para a maioria dos países.

4.3 TESTES DE REGRESSÃO PARA RATING NO GRAU ESPECULATIVO

A Equação 6 também foi testada com a variável rating no grau especulativo (RATESP), cujo objetivo é verificar a sensibilidade e robustez dos resultados. Devido ao fato da variável RATESP representar o rating em situação desfavorável (no grau especulativo), o sinal esperado do coeficiente é: a) positivo quando se analisa o período pré IFRS e a BTD no quintil alto do setor; b) negativo quando se analisa o período pós IFRS e a BTD no quintil baixo do setor; c) positivo quando se analisa o período pós IFRS e a BTD no quintil alto do setor

Os resultados para o período pré-IFRS, em que a BTD é testada no quintil alto do setor, demonstram que a BTDAN (coef. 3,863) e a BTDN (coef. 25,583) têm relação positiva e significante com o rating no grau especulativo. Esse achado confirma as evidências de Crabtree e Maher (2009) de que os analistas de rating penalizam empresas com BTD que estão longe da média do setor, pois demonstra que, quanto mais distante a BTD está na média do setor, mais fácil é obter uma nota de rating no grau especulativo. Também demonstra que, quanto maior o nível de gerenciamento de resultado representado pela BTDAN, maior a chance de se obter rating no grau especulativo. Esse achado confirma as hipóteses de Crabtree e Maher (2009) de que grandes valores de BTD ao sugerir um planejamento fiscal agressivo e/ou gerenciamento do lucro contábil é avaliado negativamente pelas empresas de rating. Portanto, a BTD, por meio da Teoria da Sinalização, pode servir como um sinal para o mercado interpretar a qualidade com que os lucros contábil e tributável são divulgados.

Quanto à BTDN, embora apresente a diferença natural entre normas contábil e tributável, entende-se que, quando a empresa apresenta elevados níveis de BTDN, gera um sinal de alerta de que os gestores poderiam ter se aproveitado oportunisticamente e gerenciado o lucro contábil e/ou tributável (CHAN; LIN; MO, 2010). Esse achado pode ser fortalecido pelas impressões de Brown e Caylor (2005) e Frank, Lynch e Rego (2009), os quais afirmam que o mercado costuma penalizar as empresas que divulgam números contábeis que ultrapassam as expectativas dos usuários. Além disso, reforça a ideia de Crabtree e Maher (2009), de que deve haver uma distância equilibrada entre os lucro contábil e tributável, mantendo assim a BTD em uma patamar que não afete as notas de rating.

Os resultados para o período pós-IFRS com a BTD no quintil alto do setor demonstram que apenas a BTDN (coef. 234,371) e a BTDTE (coef. 10,679) têm relação positiva e significante com o rating no grau especulativo. Isso demonstra que, nesses casos, quanto mais distantes se encontram a BTDN e a BTDTE da média do setor, maior a probabilidade de as empresas obterem um rating no grau especulativo. Após a adoção das IFRS, o fato de a empresa ter uma BTDAN distante da média do setor, diferentemente do que ocorreu no período pré-IFRS, não impacta nas notas de rating.

Quanto ao período pós-IFRS, os achados mostram que há uma mudança no mercado em relação à relevância dada aos tipos de BTD. Tudo indica que a BTDTE passa a ser mais importante do que a BTD anormal para as agências de rating. Talvez, isso se deve ao fato de que as agências de rating têm um pouco mais de dificuldade em identificar a parcela da BTD decorrente das ações discricionárias dos gestores após a adoção das IFRS, já que as brechas para o gerenciamento são maiores (CHAN; LIN; MO, 2010). Além disso, as IFRS aumentaram o número de escolhas contábeis, o que, consequentemente, aumentou a BTD temporária e isso pode ter chamado mais a atenção das agências de rating.

Os resultados em que a BTD é testada no quintil baixo do setor para o período pré-IFRS, demonstram que apenas a BTDPE (coef. -60,525) tem relação negativa e significante com o rating no grau especulativo, conforme o esperado. Esse resultado demonstra que, quando a BTDPE está no quintil baixo do setor, menor é a probabilidade de se obter uma nota de rating no grau especulativo. Esse achado é parcialmente condizente com o resultado encontrado quando testado o rating em escala ordinal e a BTD no quintil baixo do setor (Tabela 7), que também demonstrou uma relação positiva entre a BTDPE com o RATING.

Quando se analisa o período pós-IFRS, observa-se que somente a BTDTNE (coef. -375,507) tem relação significante com o rating no grau especulativo, sendo o sinal do coeficiente negativo. A BTDNE no quintil baixo do setor demonstra que a empresa não está envolvida em atividades agressivas de gerenciamento tributável e/ou contábil. Caso estivesse, poderia chamar a atenção do fisco e, com isso, gerar multas e futuros desembolsos de caixa, comprometendo o caixa e, em consequência, a situação financeira da empresa (CRABTREE; MAHER, 2009). Portanto, é possível visualizar que a BTDTNE concentrada no quintil baixo do setor pode ser vista como algo positivo pelas agências de rating.

4.4 TESTE DE REGRESSÃO ADICIONAL - SISTEMA JURÍDICO

Nesta seção, são analisados os resultados da regressão do rating em escala ordinal de 1 a 22 com a BTD separada em quintil alto e baixo do setor, porém considerando, separadamente, os países com sistema jurídico code law e commom law. A análise separada dos países com sistema jurídico diferentes se justifica, pois a literatura mostra que a qualidade da informação contábil pode ser influenciada por fatores como a origem do sistema jurídico do país (LA PORTA et al., 1998; BUSHMAN; PIOTROSKI, 2006; SODERSTROM; SUN, 2007; DUARTE; SAUR-AMARAL; AZEVEDO, 2015). Daske et al. (2008), por exemplo, verificaram que a qualidade das informações financeiras é menor em países com fraco sistema jurídico.

Além disso, estudos prévios de Leuz, Nanda e Wysocki (2003), Burgstahler et al. (2006), Daske et al. (2008) e Blaylock, Gaertner e Shevlin (2015) relatam que o gerenciamento de resultados é maior em países com fraco sistema jurídico e baixa proteção dos acionistas. Além do mais, em países com sistema jurídico common law, sistema alemão e escandinavo do code law, o nível de assimetria tende a ser menor, uma vez que os direitos de credores e acionistas são melhor protegidos.

Os achados da pesquisa, quando analisados somente os países com sistema jurídico code law, demonstram que a BTDT (coef. -7,551) e a BTDTE (coef. -13,565) concentradas no quintil alto do setor apresentam relação negativa com o rating. Isso sugere que há indícios de que as empresas que mantêm esse tipo de BTD no quintil alto do setor apresentam maiores chances de obterem notas de rating menores. Quando analisados os países common law, a única BTD no quintil alto do setor que apresenta relação negativa com o rating é a BTD normal (coef. -19,715). Pode-se dizer que, tanto nos países code law quanto common law, há indícios de que as agências de rating observam os valores da BTD, porém a atenção dada ao tipo de BTD no quintil alto do setor é divergente.

Já a BTDTNE no quintil alto do setor países code law apresenta relação positiva com o rating (coef. 11,905). No cenário dos países common law, a BTDPO também apresenta relação positiva (coef. 7,749). Esses resultados novamente demonstram que o fato de tais tipos de BTD estarem concentradas no quintil alto do setor parece não ser motivo de preocupação das agências de rating.

Quando analisada a BTD no quintil baixo do setor para os países code law, somente a BTDTNE apresenta relação significativa com o rating, com sinal positivo no coeficiente (coef. 141,324), assim como ocorreu com a BTD no quintil alto do setor. Quando analisados os países common law, nenhum tipo de BTD no quintil baixo do setor parece ser significativo para explicar o rating. Esse achado demonstra indícios de que o fato de a BTD se concentrar no quintil baixo do setor não representa preocupação para as agências de rating, uma vez que isso sugere que as empresas não estão envolvidas em atividades agressivas de gerenciamento de resultados.

Os resultados segregando os países entre sistema jurídico code law e commom law são semelhantes aos achados para o período pré e pós IFRS e reforçam que a BTD no quintil baixo do setor parece não afetar as notas de rating enquanto que a BTD no quintil alto do setor são vistas como mais perigosas pelas agências de rating, podendo, portanto, impactar negativamente o rating tanto em países code law quanto commom law.

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa consistiu em verificar a relação entre BTD e rating em períodos pré e pós-IFRS. Os resultados demonstram que segregar a amostra entre o período pré e pós-IFRS é relevante, uma vez que os achados sugerem uma mudança de comportamento quanto à relação entre os diferentes tipos de BTD e as notas de rating. Destaca-se que a BTD temporária parece ser vista como relevante para explicar o rating após a adoção das IFRS, devido, talvez, às maiores brechas que as escolhas contábeis podem gerar quanto ao gerenciamento de resultado, o que pode dificultar às agências de rating identificarem a parcela discricionária da BTD. Em suma, os resultados da relação entre rating e BTD confirmam que as evidências de Crabtree e Maher (2009) são concretas, ou seja, a BTD tem conteúdo informacional útil às agências de rating em suas avaliações de risco de crédito.

Os achados da presente pesquisa são compreendidos a partir da Teoria Contratual da Firma, onde as agências de rating assumem um importante papel para garantir a eficiência dos contratos que são estabelecidos entre empresa e stakeholders, podendo o cumprimento desses contratos gerar incentivos aos gestores para manipularem os resultados da empresa com o fim de atingir objetivos específicos, conforme preconizado pela Teoria de Agência (JENSEN; MECKLING, 1976). Assim, é possível dizer que, em busca de obterem ratings melhores, os gestores podem manipular discricionariamente os valores que interferem na BTD, porém as evidências da presente pesquisa demonstram que essa manipulação pode gerar consequências negativas para as empresas. Além do mais, os valores da BTD, por meio da Teoria da Sinalização, podem servir como um sinal para o mercado interpretar a qualidade com que os lucros contábil e tributável são divulgados.

Esses resultados podem ter contribuição prática para governos e órgãos reguladores, uma vez que se discutem os benefícios e os pontos negativos que a adoção das IFRS pode gerar. O entendimento de como as agências de rating interpretam e usam os valores dos diferentes tipos de BTD em ambientes com menor e maior distância entre as regras fiscal e contábil pode sinalizar aos governos que, independentemente do cenário, é preciso dispensar atenção quanto à divulgação dos números contábeis. Portanto, tais achados se traduzem em uma contribuição prática para os governos e órgãos legisladores.

Os achados também são relevantes para o mercado, pois a BTD pode indicar a qualidade com que o lucro tributável e o lucro contábil estão sendo apurados. Especificamente, os achados podem ser de interesse dos investidores, os quais poderão demonstrar insatisfação sobre a qualidade com que o lucro contábil e o tributável estejam sendo apurados pelas empresas. Como contribuição prática, os achados podem servir aos gestores no sentido de alertá-los para que tenham precaução quanto à divulgação das informações contábeis que envolvem os diferentes tipos de BTD.

Em relação as variáveis de controle, a presente pesquisa apresenta limitações, pois considerando que a amostra compõe de empresas localizadas em diversos países, não é utilizado para análise dos resultados variáveis para controlar as características institucionais, legais e culturais de cada país. Nesse sentido, a análise de resultados fica limitada, pois, não é possível realizar comparações entre os diferentes ambientes em que as empresas da amostra se situam.

Entre as limitações de pesquisa destaca-se a não realização de testes por países em virtude de a amostra ser pequena. O cálculo do lucro tributável, o qual se refere a uma proxy, pois, devido à falta de informações em banco de dados não é possível obter o valor exato que as empresas apuram para tal medida. Sugere-se para estudos futuros realizar uma análise por país observando as características institucionais e inserir no modelo uma variável de controle dos títulos de dívidas que possuem cláusulas contratuais de rating. É possível que nesse cenário, as agências de rating realizem um monitoramento ainda mais eficiente sobre a interferência dos gestores nos números contábeis.

REFERÊNCIAS

ADAMS, M.; BURTON, B.; HARDWICK, P. The determinants of credit ratings in the United Kingdom insurance industry. Journal of Business Finance and Accounting, v. 30, n. 3-4, p. 539-572, April, 2003. Doi: https://doi.org/10.1111/1468-5957.00007.

ATWOOD, T. J.; DRAKE, M. S.; MYERS, J. N.; MYERS, L. A. Home country tax system characteristics and corporate tax avoidance: international evidence. The Accounting Review, v. 87, n. 6, p. 1831-1860, November, 2012. Doi: https://doi.org/10.2308/accr-50222.

BLAYLOCK, B.; GAERTNER, F. B.; SHEVLIN, T. Book-tax conformity and capital structure. Review of Accounting Studies, v. 22, p. 903-932, February, 2017. Doi: 10.1007/s11142-017-9386-2.

BOUZOUITA, R.; YOUNG, A. J. A Probit Analysis of Best Ratings. Journal of Insurance Issues, v. 21, n. 1, p. 23-34, 1998. Doi: n/d.

BRAGA, R. N. Efeitos da adoção das IFRS sobre o tax avoidance. Revista de Contabilidade & Finanças, v. 28, n. 75, p. 407-424, Setembro/Dezembro, 2017. Doi: 10.1590/1808-057x201704680.

BROWN, L. D.; CAYLOR, M. L. Temporal Analysis of Quarterly Earnings Thresholds: Propensities and Valuation Consequences. The Accounting Review, v. 80, n. 2, p. 423-440, April, 2005. Doi: n/d.

CALLADO, A. A. C.; VASCONCELOS, M. M. F.; RODRIGUES, R. N.; LIBONATI, G. O impacto da primeira emissão de conceito de risco de crédito sobre o preço das ações: um estudo empírico sobre a reação do mercado acionário brasileiro para o setor bancário. Revista Ciências Administrativas, v. 14, n. 1, p. 80-88, Agosto, 2008. Doi: n/d.

CHAN, K. H.; LIN KENNY Z., K. Z.; MO, P. L. L. Will a departure from tax-based accounting encourage tax noncompliance? Archival evidence from a transition economy. Journal of Accounting and Economics, v. 50, n. 1, p. 58-73, May, 2010. Doi: http://dx.doi.org/10.1016/j.jacceco.2010.02.001.

CHEN, E.; GAVIOUS, I. The roles of book-tax conformity and tax enforcement in regulating tax reporting behaviour following International Financial Reporting Standards adoption. Accounting and finance, v. 57, n. 3, p. 681-699, October, 2015. Doi://dx.doi.org/10.1111/acfi.12172.

COMPRIX, J.; GRAHAM, R. C.; MOORE, J. A. Empirical Evidence on the Impact of Book-Tax Differences on Divergence of Opinion among Investors. The Journal of the American Taxation Association, v. 33, n. 1, p. 51-78, August, 2011. Doi: https://doi.org/10.2308/jata.2011.33.1.51.

COSTA, P. S; LOPES, A. B. Implicações da adoção das IFRS sobre as book-tax differences: O caso do Brasil. Alemanhã: Novas Edições Acadêmicas, 2015.

CRABTREE, A.; MAHER, J. J. The Influence of Differences in Taxable Income and Book Income on the Bond Credit Market. The Journal of the American Taxation Association, v. 31, n. 1, p. 75-99, 2009. Doi: https://doi.org/10.2308/jata.2009.31.1.75.

DAFYDD, M.; JONG-SEO, C. Does Earnings Management Influence Credit Rating Changes in Subsequent Periods?: An Analysis of KRX Firms. Korea International Accounting Review. v. 67, June, 2016. Doi: http://dx.doi.org/10.21073/kiar/2016..67.001.

DAMASCENO, D. L.; ARTES, R.; MINARDI, A. M. A. Determinação de rating de crédito de empresas brasileiras com a utilização de índices contábeis. Revista da Administração, v. 43, n. 4, p. 344-355, Outubro/Novembro/Dezembro, 2008. Doi: n/d.

DANTAS, J. A.; PAULO, E.; MEDEIROS, O. R. Conditional Conservatism in the Brazilian Banking Industry in Situations of Higher Risk Perception. Revista Universo Contábil, p. 83-103, June, 2013. Doi: https://dx.doi.org/10.4270/ruc.2013214.

DEMIRTAS, K. O.; CORNAGGIA, K. R. Initial credit ratings and earnings management. Review of Financial Economics, v. 22, May, 2013. Doi: http://dx.doi.org/10.1016/j.rfe.2013.05.003.

DESAI, M. The degradation of corporate profits. Journal of Economic Perspectives. v. 19, n. 4, p. 171-192, 2005. Doi: https://doi.org/10.2307/2225251.

FÁVERO, L. P; BELFIORE, P. Análise de dados: estatística e modelagem multivariada com Excel, SPSS e Stata. Elsevier, São Paulo, 2017.

FRANK, M. M; LYNCH, L. J.; REGO, S. O. Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The Accounting Review, v. 84, p. 467-496, March, 2009. Doi: http://dx.doi.org/10.2139/ssrn.647604.

GOMES NETO, J. T. Determinantes do rating de instituições financeiras: uma análise em países emergentes e não emergentes, 2017. 105 f. Dissertação (Mestrado em Ciências Contábeis) - Programa de Pós-Graduação em Ciências Contábeis da UnB. 2017.

GRAY, S.; MIRKOVIC, A.; RAGUNATHAN, V. The Determinants of Credit Ratings: Australian Evidence. Australian Journal of Management, v. 31, n. 2, p. 333-354, December, 2006. Doi: https://doi.org/10.1177/031289620603100208.

HEALY, P. M.; PALEPU, K. G. Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature. Journal of Accounting and Economics, v. 31, p. 405-440, September, 2001.

HEALY, P. M.; WAHLEN, J. M. A. Review of the Earnings Management Literature and Its Implications for Standard Setting. Accounting Horizons, v. 13, n. 4, p. 365-383, December, 1999. Doi: https://doi.org/10.2308/acch.1999.13.4.365.

IFRS. Adoção das IFRS, 2018. Disponível em: Disponível em: https://www.IFRS.org/use-around-the-world/use-of-IFRS-standards-by-jurisdiction/. Acesso em: janeiro de 2018.

KARAMPINIS, N. I.; HEVAS, D. L. Effects of IFRS adoption on tax-induced incentives for financial earnings management: evidence from Greece. The International Journal of Accounting, v. 48, n. 2, p. 218-247, June, 2013. Doi: https://doi.org/10.1016/j.intacc.2013.04.003.

KIM, H.; GU, Z. Financial Determinants of Corporate Bond Ratings: An Examination of Hotel and Casino Firms. Journal of Hospitality and Tourism Research, v. 28, n. 1, p. 95-108, February, 2004. Doi: https://doi.org/10.1177/1096348003261217.

KIM, Y. S.; KIM, Y.; SONG, K. R. Credit Rating Changes and Earnings Management. Asia Pacific Journal of Financial Studies, v. 42, p. 109 -140, February, 2013. Doi:10.1111/ajfs.12007.

KISGEN, D. J. Credit Ratings and Capital Structure. The Journal of Finance, v. 61, p. 1035-1072, June, 2006. Doi: https:// http://doi.org/10.1111/j.1540-6261.2006.00866.x.

JENSEN, M. C.; MECKLING, W. H. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v. 3, n. 4, p. 305-360, October, 1976. Doi: https://doi.org/10.1016/0304-405X(76)90026-X.

LIMA, F. G; FONSECA, C. V. C.; SILVEIRA, R. L. F.; ASSAF NETO, A. Os Determinantes dos Ratings de Crédito dos Bancos Brasileiros. Revista de Administração Contemporânea, v. 22, n. 2, Março/Abril, 2018. Doi: http://dx.doi.org/10.1590/1982 -7849rac2018160373.

LOPES, A. B.; MARTINS, E. Teoria da Contabilidade: uma nova abordagem. São Paulo: Atlas, 2005.

MARTINEZ, A. L.; PASSAMANI, R. R. Book-tax differences e sua relevância informacional no mercado de capitais no brasil. Revista de Gestão, Finanças e Contabilidade, v. 4, n. 2, p. 20-37, Maio/Agosto, 2014. Doi: http://dx.doi.org/10.180828/rgfc.v4i2.615.

MIILLER, D.; MARTINEZ, A. Book-Tax Difference, Earnings Management and Bond Ratings in the Brazilian Market. Revista Universo Contábil, p. 91-109, Julho/Setembro, 2016. Doi: https://doi.org/10.4270/ruc.2016323.

MURCIA, F. C. S. Rating de crédito no brasil: Fatores Determinantes e Impacto de Anúncios nos Preços das Ações. 2013, 155 f. Tese (Doutorado em Administração) - Universidade Federal de Santa Catarina, 2013.

MURCIA, F. C.; MURCIA, F. D. R.; ROVER, S.; BORBA, J. A. The determinants of credit rating: Brazilian evidence. BAR - Brazilian Administration Review, v. 11, n. 2, p. 188-209, April/June, 2014. Doi: http://dx.doi.org/10.1590/S1807-76922014000200005.

NARDI, P. C. C.; NAKAO, S. H. Gerenciamento de resultados e a relação com o custo da dívida das empresas brasileiras abertas. Revista Contabilidade & Finanças, v. 20, n. 51, p. 77-100, Setembro/Dezembro, 2009. Doi: http://dx.doi.org/10.1590/S1519-70772009000300006.

PINTO, A. F.; COSTA, P. S. Book-tax differences e estrutura de capital: uma análise à luz da teoria pecking order. Revista Enfoque e Reflexão Contábil, v. 38, n. 3, p. 111-124, Setembro/Dezembro, 2019. Doi: 10.4025/enfoque.v38i3.42177.

SCOTT, W. R. Financial Accounting Theory. Toronto: Pearson, 2009.

S&P GLOBAL. Ratings de Crédito nas Escalas Nacionais e Regionais. 2014. Disponível em: <Disponível em: https://www.standardandpoors.com/pt_LA/delegate/getPDF;jsessionid=98669B52160455F2FBA60D471FDC87CC?articleId=1498613&type=COMMENTS&subType=REGULATORY>. Acesso em: dezembro de 2016.

SHACKELFORD, D. A.; SLEMROD, J.; SALLEE, J. M. Financial reporting, tax, and real decisions: Toward a unifying framework. International Tax and Public Finance, v. 18, n. 4, p. 461-494, May, 2011. Doi: 10.1016/j.jacceco.2010.10.001.

SHENG, H. H. Ensaios sobre emissões de corporate bonds (debêntures) no mercado brasileiro. 2005, 92 f. Tese (Doutorado em administração de empresas) - Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, 2005.

SILVA, E. S.; SANTOS, J. F.; ALMEIDA, M. A. Os efeitos dos mecanismos de Governança Corporativa sobre os ratings de crédito das Debêntures. Revista de Negócios, Blumenau, v. 17, n. 3, p. 80-93, Julho/Setembro, 2012. Doi: n/d.

SOARES, G. O. G.; COUTINHO, E. S.; CAMARGOS, M. A. Determinantes do Rating de Crédito de Companhias Brasileiras. Contabilidade Vista & Revista, v. 23, n. 3, p. 109-143, Julho/Setembro, 2012. Doi: https://doi.org/10.1017/CBO9781107415324.004.

SOUZA, F. E., LEMES, S. Comparability of accounting choices in subsequent measurement of fixed assets, intangible assets, and investment property in South American companies. Revista Contabilidade e Finanças, v. 27, n. 71, p. 169-184, 2016. Doi: http://dx.doi.org/10.1590/1808-057x201501480.

TANG, T. Y. H. Does book-tax conformity deter opportunistic book and tax reporting? An international analysis. European Accounting Review, v. 24, n. 3, p. 441-469, May, 2015. Doi: http://dx.doi.org/10.1080/09638180.2014.932297.

Autor notes

Endereço das Autoras: R. Vinte, 600, Bairro Tupã, Ituiutaba - MG - Brasil, 38304-402