Artigo

Responsabilidade social corporativa e disclosure de riscos: similaridades e diferenças entre empresas brasileiras e ibero-europeias1

Corporate social responsibility and risk disclosure: similarities and differences between Brazilian and Ibero-European firms

Daniel Paulo Leite da Silva daniel.pls92@gmail.com

Francisco Batista dos Santos Neto fcobatistaneto@gmail.com

Anna Beatriz Grangeiro Ribeiro Maia abgrmaia@unifor.br

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Daniel Paulo Leite da Silva daniel.pls92@gmail.com

Francisco Batista dos Santos Neto fcobatistaneto@gmail.com

Anna Beatriz Grangeiro Ribeiro Maia abgrmaia@unifor.br

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Responsabilidade social corporativa e disclosure de riscos: similaridades e diferenças entre empresas brasileiras e ibero-europeias1

Enfoque: Reflexão Contábil, vol. 41, núm. 3, pp. 115-137, 2022

Universidade Estadual de Maringá

Recepção: 06 Janeiro 2021

Revised document received: 10 Maio 2021

Aprovação: 05 Março 2021

RESUMO: O presente estudo se propôs a verificar o desempenho da Responsabilidade Social Corporativa (RSC) e o Disclosure de Riscos (DR) de empresas brasileiras e ibero-europeias, à luz da Teoria Institucional. Para tanto, a amostra reuniu 130 companhias abertas do Brasil (77), da Espanha (42) e de Portugal (11), com dados de RSC na base CSRHub®. O DR foi avaliado a partir da análise documental na seção de risco dos relatórios anuais do triênio 2015-2017. Na análise quantitativa foram empregadas como técnicas: estatística descritiva, análise de variâncias (ANOVA) e teste de diferenças entre médias. Os principais resultados mostraram que as empresas brasileiras apresentam nível inferior de desempenho de RSC e nível médio superior de DR em comparação com empresas ibero-europeias. Ademais, empresas ibero-europeias, sobretudo as espanholas, possuem Disclosure de Riscos Financeiros inferior. Os resultados dos testes de diferenças entre médias apoiam a aceitação das duas hipóteses, porquanto evidenciaram que o desempenho de RSC e o DR variam de acordo com o respectivo ambiente institucional dos países. Com isso, a pesquisa contribui para ampliar e enriquecer a discussão sobre RSC e DR de forma associada, a partir de uma abordagem institucional, algo ainda não recorrente nos meios acadêmico e organizacional.

Palavras-chave: Responsabilidade Social Corporativa, Disclosure de Riscos, Teoria Institucional.

ABSTRACT: In this study we evaluated corporate social responsibility (CSR) performance and risk disclosure (RD) in a sample of Brazilian and Ibero-European firms in light of Institutional Theory. The sample included 130 public firms traded in Brazil (n=77), Spain (n=42) and Portugal (n=11). Information on CSR was retrieved from CSRHub®. RD levels were estimated by document analysis of the risk section of annual reports covering the years 2015, 2016 and 2017. The collected data were submitted to descriptive statistics, Analysis of Variance (ANOVA) and testing for differences between means. Overall, mean CSR performance was lower and mean RD levels were higher in Brazilian firms than in Ibero-European firms. The latter (especially Spanish firms) made less financial risk disclosure. The results of the testing for differences between means support our hypotheses, showing that CSR performance and RD are determined by the institutional environment of each country. The study makes a novel contribution of relevance to both academic and corporate audiences by broadening and enriching the discussion on both CSR and RD from an institutional perspective.

Keywords: Corporate social responsibility, Risk disclosure, Institutional Theory.

1 INTRODUÇÃO

Há uma demanda crescente dos stakeholders por disclosure de risco (DR) (LINSLEY; SHRIVES, 2006). Alguns investidores destacam a importância de se analisar o perfil de risco de entidades, e neste contexto o DR traz benefícios. Segundo Ntim, Lindop e Thomas (2013), as melhorias na transparência e na prestação de contas por meio do DR ajudam a reduzir a assimetria de informações entre gestor e investidores. Além disso, essas práticas podem resultar em ganhos reputacionais e de goodwill, ao facilitar o prosseguimento de operações sustentáveis. Há, no entanto, evidências de variações entre empresas e países, nos níveis de divulgação junto aos stakeholders, derivadas de suas especificidades nacionais (ZAMAN et al., 2018).

A Responsabilidade Social Corporativa (RSC), por sua vez, constitui temática em crescente popularidade no meio acadêmico (JO; HARJOTO, 2012) e de relevância nos negócios internacionais (CHEN; HUNG; LEE, 2018). Carroll (1979) admite que a RSC é um processo composto por perspectivas econômicas, legais, éticas e discricionárias padronizadas pela sociedade. Nesse processo, a organização reúne em sua atividade principal elementos de diversas naturezas, considerando as várias partes envolvidas e seus respectivos interesses (KNORRINGA; NADVI, 2016).

Evidências estrangeiras revelam que as características dos países desempenham papel importante na forma como as empresas conduzem a RSC e a transparência relacionada ao risco. Matten e Moon (2008), por exemplo, mostraram que as cinco categorias específicas de cada país (política, financeira, legislação trabalhista, educação e cultura) moldam o sistema nacional de negócios e influenciam a natureza das empresas, a organização dos processos de mercado e os sistemas nacionais de coordenação e controle. Ademais, o contexto institucional não é estático, embora o processo de mudança seja lento e fragmentado.

Dada a pressão para conduzir os negócios de maneira socialmente responsável, o gestor precisa entender os fatores legais e institucionais que afetam a RSC, mas que não são diretamente controláveis (ARMINEN et al., 2018). Baskin (2006) afirma que a RSC praticada em países em desenvolvimento é menos incorporada às estratégias corporativas, menos difundida e menos enraizada politicamente, quando comparada àquela atuante em economias desenvolvidas. Conforme os pressupostos da Teoria Institucional (DIMAGGIO; POWELL, 1983, 1991; MEYER; ROWAN, 1977; SCOTT, 1987), tais atividades corporativas e práticas de disclosure são, a depender do contexto, estimuladas pelas expectativas e pressões sociais.

Sob a égide da Teoria Institucional, alguns estudos empíricos, com foco em diferentes estratégias corporativas, realizaram comparação entre empresas de diferentes países, tais como: disclosure social (OLIVEIRA et al., 2012 - Brasil e Inglaterra), disclosure ambiental (AMORIM et al., 2017 - países do BRICS), disclosure de informação de sustentabilidade (GRECCO et al., 2013 - Espanha e Brasil), disclosure de remuneração (SILVA et al., 2019 - países latino-americanos), empreendedorismo global (PINHO, 2016 - Portugal e Angola), desempenho de RSC (ABREU; MEIRELES; CUNHA, 2015 - Brasil e Índia; SOARES et al., 2018 - Brasil e Canadá). Outros ainda, fundamentados na perspectiva institucional analisaram duas estratégias corporativas: governança corporativa e disclosure de responsabilidade social corporativa (ORAZALIN, 2019 - Cazaquistão, representando a região da Ásia Central; SHAHAB; YE, 2018 - China). É nesse sentido que a pesquisa que ora se apresenta se insere.

Nesse âmbito, é possível conjecturar que o desempenho de RSC e a divulgação de informações de risco, em organizações de diferentes realidades socioeconômicas e culturais, caso de Brasil, Portugal e Espanha, apresentam características distintas, o que revela que podem ser encontradas diferenças contrastantes entre RSC e DR nessas localidades. Nesse contexto, delineou-se como objetivo geral verificar o desempenho da RSC e o DR em empresas do Brasil, em comparação com empresas localizadas nos dois principais países da Península Ibérica.

Em 2020, o Brasil assumiu o posto de 12° maior economia do mundo, a Espanha atingiu a 14° posição e Portugal alcançou a 47° posição, conforme dados do Fundo Monetário Internacional (FMI, 2020) sobre as maiores economias do mundo por PIB. No entanto, o Brasil ainda é considerado pais em desenvolvimento, com grandes desigualdades sociais e institucionais. Tal problemática social se reflete nos índices de desigualdade, nas taxas de alfabetização e nos índices de corrupção. A Espanha, por sua vez, é considerada culturalmente individualista e de baixa tolerância à incerteza, com sistema jurídico classificado como país de direito civil, com ambiente institucional baseado em regras (GÓMEZ, 2016). Ademais, a Espanha foi considerada na presente pesquisa por ser considerada um dos países pioneiros nas práticas de RSC em sua região geográfica (RODRÍGUEZ; PÉREZ, 2016). Por seu turno, Lopes e António (2016) apontam que a RSC em Portugal registou um incremento importante nos últimos anos, recuperando do atraso que tinha em relação a outros países europeus. Destarte, tomando por base diferenças no ambiente institucional, este estudo centra-se no Brasil, Portugal e Espanha.

Assim, o presente estudo se justifica pela relevância da discussão sobre o contexto institucional presente nos países em estudo, que tem recebido grande espaço na literatura acadêmica (VISSER, 2009). Ressalta-se também a classificação dos riscos, a partir do que é divulgado em relatórios corporativos, haja vista que, conforme salientado por Almendra et al. (2018), o disclosure reduz o risco de erro nas decisões sobre investimentos, auxiliando shareholders e stakeholders na alocação dos recursos entre as diversas opções disponíveis. Ademais, este trabalho aborda os temas RSC e DR, explorando os relatos sobre riscos financeiros e riscos não-financeiros (LINSLEY; SHRIVES, 2006), com demonstrada incipiência na literatura corrente.

Para tanto, a amostra reúne 130 companhias de capital aberto listadas nas bolsas de valores B3, Euronext Spain e Euronext Lisbon, com dados de RSC extraídos da base CSRHub®. Para avaliação do DR, a análise de conteúdo foi aplicada na seção de risco incluída nos relatórios anuais do triênio 2015-2017 das empresas do Brasil (77), da Espanha (42) e de Portugal (11). Na sequência, foram empregadas como técnicas de análise dos dados: estatística descritiva e teste de diferenças entre médias.

Vale salientar que o ponto-chave não é a análise do melhor desempenho de RSC entre os três países, tampouco o DR apresentado pelas empresas da amostra, e, sim, verificar se de alguma forma o ambiente institucional apresenta relação com o desempenho de RSC e DR. Em outras palavras, com base nos pressupostos da Teoria Institucional e admitindo-se uma lacuna da literatura em analisar conjuntamente a RSC e o relato de risco nos países em questão, considera-se que essas estratégias corporativas são afetadas por diferentes leis, normas, valores, convenções e costumes, proporcionando à pesquisa um enfoque realista num comparativo internacional dos avanços da investigação nestes temas.

2 REFERENCIAL TEÓRICO

2.1 RESPONSABILIDADE SOCIAL CORPORATIVA

As expectativas da sociedade em relação ao comportamento das empresas têm sido crescentes, haja vista que nas últimas décadas os negócios vêm sendo cada vez mais avaliados não só pelo desempenho financeiro como também por suas contribuições sociais e ambientais (MIRANDA; AMARAL, 2011). Em vista disso, a RSC tem sido conceituada em diversas direções, por especialistas em negócios, e suas várias definições têm contemplado uma larga variedade de atividades econômicas, legais e voluntárias.

Na visão de Carroll (1979) e Dahlsrud (2006), o termo descreve as contribuições sociais e ambientais em consequência da atividade empresarial. Contudo, apesar de numerosos esforços em trazer uma definição clara e consensual de RSC, ainda existe alguma confusão nesse aspecto, podendo ser, conforme Rao e Tilt (2016), um paradigma de gestão que os tomadores de decisões buscam para a obtenção de vantagem competitiva. Isso se deve ao fato de a RSC, em sua forma mais simplista, corresponder a uma responsabilidade mais ampla das empresas com os seus stakeholders (RAO; TILT, 2016). Nessa perspectiva, a presente pesquisa adota como definição constitutiva o seguinte conceito de RSC apresentado por Oliveira et al. (2003): é o reflexo do comprometimento da gestão de uma empresa, na realização de atividades que, mesmo não estando ligadas ao seu objeto social, são priorizadas pela organização, com o objetivo de atingir a melhoria da qualidade de vida de seus empregados e da sociedade, bem como a própria continuidade da empresa.

Freeman (1984) ressalta a importância de o gestor responder aos anseios das diferentes partes interessadas, e aponta como benéfica a vinculação da empresa a determinadas atividades de RSC. Já outros teóricos evidenciam a influência das especificidades locais na adoção das práticas de RSC (GRECCO et al., 2013; MATTEN; MOON, 2008). Os diferentes modelos socialmente responsáveis adotados pelas empresas podem ser analisados à luz da Teoria Institucional (ABREU; MEIRELES; CUNHA, 2015; GRECCO et al., 2013; WANG et al., 2014).

Segundo Dias Filho e Machado (2012), a Teoria Institucional é capaz de prover indícios de que as empresas necessitam atuar conforme demandas da sociedade, caso desejem ser reconhecidas como legítimas, por meio de padrões de comportamento, crenças, procedimentos e normas a que as empresas recorrem para evidenciar-se como legitimadas no ambiente em que atuam.

Mais recentemente, Soeiro e Wanderley (2019, p. 292) explicitam que a Teoria Institucional vem sendo aplicada para elucidar “o processo de legitimação nas organizações e no entendimento dos padrões e processos de mudança organizacional, por enfatizar o papel das regras e convenções que influenciam na maneira como as organizações e sociedade se comportam”.

Soares et al. (2018), por exemplo, avaliaram a influência do sistema financeiro da Austrália, do Brasil, do Canadá e da Índia sobre a extensão da divulgação de informações de RSC de empresas de setores ambientalmente sensíveis. Os resultados do estudo indicaram que os referidos países apresentam “diferenças no ambiente institucional, as quais poderia refletir em comportamentos diferenciados na evidenciação de práticas de responsabilidade social corporativa” (SOARES et al., 2018, p. 22).

Em estudo comparativo entre instituições estadunidenses e companhias europeias no que tange às respectivas práticas de RSC, Matten e Moon (2008) argumentam que os valores culturais construídos singularmente em cada região influenciam a manifestação da postura das instituições frente a fatores políticos, empresariais e sociais. Ainda segundo os autores, a RSC pode ser desmembrada em duas dimensões: RSC explícita e RSC implícita. As práticas de RSC explícita resultam de decisões deliberadas e voluntárias, como programas e estratégias espontaneamente desenvolvidos pela empresa. A RSC implícita, por sua vez, é uma reação ou reflexo do ambiente institucional; portanto, trata-se de diretrizes legais e regulamentares que orientarão suas obrigações para com os stakeholders (MATTEN; MOON, 2008).

Scott (1987) enriquece a discussão acerca da Teoria Institucional, ao propor que as instituições devem ser vistas a partir do tripé regulatório, cognitivo e normativo, (OLIVER, 1997). O pilar regulatório reflete as leis e regras de determinado ambiente, promovendo e restringindo diferentes comportamentos. O segundo pilar reflete as categorias cognitivas amplamente compartilhadas pelas pessoas em um país. E o pilar normativo se concentra nos sistemas normativos compostos por valores e normas mantidos pelos cidadãos.

No que tange às práticas organizacionais, Kostova (1999) enfatiza que a distância entre as empresas pode gerar semelhanças e diferenças entre as práticas respectivas. As organizações tendem a incorporar as estruturas e práticas organizacionais socialmente legítimas e consistentes com o ambiente (DIMAGGIO; POWELL, 1991; KOSTOVA, 1999; MEYER; ROWAN, 1977). Segundo Visser (2009), a RSC praticada em países emergentes diferencia-se daquela observada nas economias desenvolvidas. No primeiro grupo, a RSC tende a ser mais expressiva em grandes empresas nacionais e em multinacionais de alto perfil, além de ser orientadas para a caridade e a filantropia.

Nesse sentido, é crescente o número de métricas para dimensionamento do desempenho da RSC, além de classificações em rankings (ANTOLÍN-LÓPEZ; DELGADO-CEBALLOS; MONTIEL, 2016).

2.2 DISCLOSURE DE RISCOS

Algumas informações sobre riscos e incertezas podem servir para aumentar a eficiência empresarial (HEALY; PALEPU, 2001). Em economias desenvolvidas, os relatórios financeiros constituem importantes mecanismos de transmissão de informações úteis para subsidiar a avaliação de riscos (BRIMBLE; HODGSON, 2007), assim como as informações contábeis desempenham importante papel em mercados emergentes (HASSAN et al., 2011).

Considerando o exposto, Dantas, Zendersky e Niyama (2005) chamam a atenção quanto ao disclosure e à transparência. Segundo os autores, o disclosure não se resume à divulgação das informações, devendo as companhias evidenciar com qualidade, oportunidade e clareza, incluindo dados qualitativos e quantitativos, auxiliando na compreensão dos usuários acerca das atividades da empresa e de seus riscos. Bushman e Smith (2003) afirmam que a transparência corporativa se traduz na ampla disponibilização de informações relevantes e confiáveis sobre variáveis como, por exemplo, desempenho, posição financeira e riscos.

Esta pesquisa utiliza o termo risco no sentido empregado por Linsley e Shrives (2006), ou seja, como qualquer oportunidade ou perspectiva, assim como qualquer perigo ou ameaça, que já tenha impactado a empresa ou possa vir a impactá-la no futuro. Mais amplamente, o conceito de risco envolve a quantificação e qualificação da incerteza vinculada ao risco, tanto quanto às perdas como aos ganhos em relação ao rumo dos acontecimentos previamente planejados, seja por indivíduos ou por organizações (PAMPLONA et al., 2020). No geral, toda empresa é vulnerável ao risco, que pode se materializar financeiramente, na estrutura da organização ou em outros eventos associados ao ambiente (AMRAN; BIN; HASSAN, 2008).

Neste sentido, Serra e Lemos (2020) sinalizam que a divulgação corporativa pode estar vinculada à estrutura de governança da sociedade, pois é a própria estrutura de governança que incentiva um gestor a adotar as melhores políticas de divulgação. Destarte, mecanismos internos e externos podem ser determinantes do disclosure de riscos da firma.

O Institute of Directors in Southern Africa (2005), por meio do seu segundo relatório sobre governança corporativa (King II), classificou os riscos em financeiros e não-financeiros. O risco financeiro é definido como as possíveis perdas da empresa no mercado financeiro, influenciando direta e indiretamente o Ativo e o Passivo. Ainda segundo o relatório, os riscos não-financeiros não têm natureza monetária, podendo estar atrelados a fatores de ordem externa. Também foram admitidas duas subcategorias para os riscos não-financeiros: riscos comerciais/operacionais e riscos estratégicos.

Klann, Kreuzberg e Beck (2014) assumem que, em virtude dos diversos ambientes empresariais (ZONNATO; BEUREN, 2010), não existe na literatura um consenso acerca da categorização dos riscos. Porém, estudos desenvolvidos sobre o relato de risco atentam-se para a categoria dos riscos financeiros e/ou não financeiros. Para Amaral e Lemos (2015), os riscos financeiros são relacionados aos ativos e passivos das companhias e os riscos não financeiros se referem a outras situações e circunstâncias que acontecem ou podem acontecer nas empresas, sejam elas internas ou não (AMARAL; LEMOS, 2015). Ademais, Amaral e Lemos (2015) apontam que os riscos não financeiros são oriundos de circunstâncias internas (tecnologias, recursos humanos etc.) e externas (fenômenos políticos, econômicos, entre outros) às organizações.

Enquanto os riscos comerciais/operacionais são aqueles relacionados à atividade principal da empresa, incluindo fatores de conformidade legal e reputação, os riscos estratégicos estão atrelados às mudanças macroeconômicas, como, por exemplo, a variação do Produto Interno Bruto (PIB), a inflação e os desastres naturais. No estudo, portanto, são consideradas duas categorias (financeiro e não-financeiro) e cinco subcategorias (financeiro, operacional, estratégico, de dano e de integridade), em conformidade com Linsley e Shrives (2006), Miihkinen (2012) e Ntim et al. (2013).

Oliveira et al. (2012) ensinam que a divulgação de determinadas informações por meio dos relatórios anuais, desde que alinhadas com as expectativas sociais, pode acarretar a legitimação organizacional. Nesse contexto, as empresas sofrem pressões externas capazes de influenciar suas práticas econômicas, ambientais e sociais (MATTEN; MOON, 2008).

Nesse sentido, e levando-se em conta a abordagem institucional, as empresas são influenciadas por pressões oriundas de diversas fontes, e buscam adaptação a essas demandas, adotando novas estruturas e procedimentos (DIMAGGIO; POWELL, 1983). Essa conformidade da empresa com as estruturas já consolidadas mais se aproxima da sobrevivência organizacional, ao melhor qualificar seu relacionamento com a sociedade, em vez de melhorar o seu desempenho propriamente dito (MEYER; ROWAN, 1977).

Como forma de se examinar o DR em firmas brasileiras e nos dois principais países da Península Ibérica, admite-se como métrica a pontuação resultante do somatório dos fatores de risco presentes no checklist elaborado com base em Linsley e Shrives (2006), Miihkinen (2012) e Ntim et al. (2013), descrito na metodologia.

2.3 ESTUDOS EMPÍRICOS ANTERIORES E CONSTRUÇÃO DAS HIPÓTESES

Reunindo 306 empresas brasileiras e 106 firmas espanholas listadas nas respectivas bolsas de valores, Grecco et al. (2013) observaram diferenças consideráveis entre os dois países na divulgação de informações relacionadas à RSC. Ademais, os autores afirmam que, sobretudo no Brasil, o porte influencia positivamente a qualidade da divulgação de RSC.

Sob à égide da Teoria Institucional, Abreu, Meireles e Cunha (2015) e Matten e Moon (2008) concordam que as relações entre as empresas e as características institucionais dos respectivos países são determinantes para suas políticas e práticas de RSC. Por meio de entrevistas com executivos da Petrobras e da empresa indiana Tata Steel, os autores detectaram que as duas firmas convergem em práticas que visam a melhorias socioambientais.

Mediante análise de conteúdo de 76 estudos empíricos, Ali, Frynas e Mahmood (2017) procuraram compreender os fatores que influenciam a divulgação de RSC em empresas de países desenvolvidos e em nações emergentes. Segundo os autores, características institucionais, como tamanho da empresa, setor econômico e mecanismos de governança corporativa impulsionam a agenda de relatórios de RSC, independentemente do grau de desenvolvimento econômico local. No entanto, enquanto as empresas de países desenvolvidos divulgam suas práticas de RSC destacando a importância de órgãos reguladores, acionistas, credores, ambientalistas e mídia, as companhias de economias emergentes priorizam forças externas, como investidores estrangeiros, mídia e órgãos reguladores internacionais.

Dessa forma, e à luz da Teoria Institucional - segundo a qual as organizações procuram se adequar ao ambiente com políticas e práticas já legitimadas por outras companhias (DIMAGGIO; POWELL, 1983; MATTEN; MOON, 2008; SCOTT, 1987) -, e levando-se em conta as diferenças entre o Brasil e os dois principais países da Península Ibérica quanto aos estágios econômicos respectivos, espera-se que as empresas dos dois citados países europeus (Portugal e Espanha) apresentem um desempenho de RSC superior ao das companhias brasileiras, conforme proposto pela primeira hipótese: H1: As companhias portuguesas e espanholas apresentam desempenho de RSC superior ao das companhias brasileiras.

Segundo Zaman et al. (2018), no que tange à transparência corporativa, os níveis de divulgação para os stakeholders variam entre países e entre empresas, devido às suas diferenças no contexto nacional. A literatura mostra que as divulgações de risco podem ser distintas em diferentes realidades institucionais (DOBLER; LAJILI; ZEGHAL, 2016; ELSHANDIDY; FRASER; HUSSAINEY, 2015). Este estudo se concentra particularmente nas diferenças entre economias desenvolvidas (Portugal e Espanha) e uma emergente (Brasil), acerca da divulgação de riscos. Nessa lógica, apresentam-se, adiante, as contribuições empíricas de Allini et al. (2020) e Elshandidy e Neri (2015).

Com base em 582 observações de relatórios anuais de instituições bancárias de cinco países europeus economicamente desenvolvidos, durante o período 2007-2014, Allini et al. (2020) analisaram o efeito país (ambiente financeiro, regulatório e status organizacional) e os fatores da empresa no DR referente a instrumentos financeiros. Os autores evidenciam que fatores do ambiente institucional como liberdade financeira e orientação para o mercado afetam positivamente o DR de instrumentos financeiros.

Em uma abordagem comparativa entre firmas não-financeiras do Reino Unido e da Itália, Elshandidy e Neri (2015) analisaram a influência da governança sobre as práticas de DR. Para os autores, enquanto no Reino Unido as práticas de governança desempenham papel significativo nos altos níveis de DR voluntário, na Itália notou-se que a governança motivou as firmas a fornecer mais informações compulsórias.

Levando-se em conta que o DR é uma importante prática em que as empresas comunicam seus acionistas e outros interessados as oportunidades, perigos e ameaças materializados ou potenciais (LINSLEY; SHRIVES, 2006), e que pode ser influenciado pelos fatores regulatórios, cognitivos e normativos do ambiente institucional (MEYER; ROWAN, 1977; SCOTT, 1987), formulou-se a segunda hipótese: H2: As companhias portuguesas e espanholas apresentam nível de DR superior ao das companhias brasileiras.

3 METODOLOGIA

A amostra inicial da pesquisa reúne 135 companhias, sendo 79 brasileiras e 56 dos dois principais países da Península Ibérica (44 da Espanha e 12 de Portugal), listadas na B3 (Brasil Bolsa Balcão), Euronext Spain e Euronext Lisbon, com dados no CSRHub®. A escolha recaiu nesses três países em razão da diferença entre o primeiro e os outros dois quanto ao estágio de desenvolvimento econômico e social. Nesse aspecto, o Brasil foi considerado de economia emergente, enquanto Espanha e Portugal foram tratados como de economia desenvolvida.

Após exclusão de cinco companhias que não dispunham de todos os relatórios anuais do período de análise (2015-2017), a amostra ficou delimitada em 130 empresas (Tabela 1).

Fonte: Elaborada pelos autores.

Após a identificação da amostra, empregou-se tratamento descritivo nas variáveis de desempenho de RSC (geral e dimensões), extraídas do CSRHub®. A partir das dimensões comunidade, funcionários, meio ambiente e governança corporativa, o CSRHub® fornece a avaliação do desempenho de RSC de firmas em uma escala de 0 a 100 pontos. Este estudo adotou como métrica a pontuação do desempenho de RSC do CSRHub®, já que esse índice resulta de indicadores de quatro dimensões - funcionários, meio ambiente, comunidade e governança corporativa -, e contempla dados de cerca de 17.000 empresas de 133 países. A base do CSRHub® inclusive foi usada em várias pesquisas estrangeiras nos últimos anos (ARMINEN et al., 2018; KANG; FORNES, 2017; WESTERMANN; NIBLOCK; KORTT, 2018).

Para o exame do DR nas empresas dos três países, foi adotada uma abordagem qualitativa na análise documental dos relatórios anuais, realizada por dois pesquisadores concomitantemente, e, na sequência, revisada por outros dois autores simultaneamente.

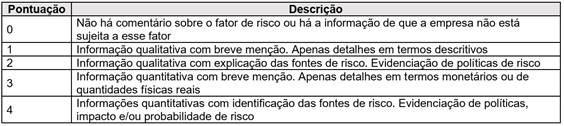

A análise documental concentrou-se na seção de risco nos relatórios institucionais (BEATTIE; MCINNES; FEARNLEY, 2004). Desse modo, conforme utilizado por Almendra et al. (2018), as observações realizadas nas firmas brasileiras foram apuradas junto ao Formulário de Referência, seção 4 - Fatores de Risco. Os dados das firmas espanholas foram extraídos do Informes Anuais de Governo Corporativo, item E - Sistemas de controle e Gestão de riscos, e item F - Sistemas internos de controle e Gestão de riscos, relacionados ao processo de emissão da informação financeira. No caso de Portugal, os dados das empresas foram extraídos dos relatórios anuais, capítulo III - Controle interno e Gestão de riscos. Para a quantificação das informações presentes na seção de risco, utilizou-se a escala de Van Staden e Hooks (2007) (Quadro 1).

Quadro 1

Escala de mensuração do nível de disclosure adotada na pesquisa.

Fonte: Elaborado pelos autores, com base em Van Staden e Hooks (2007).

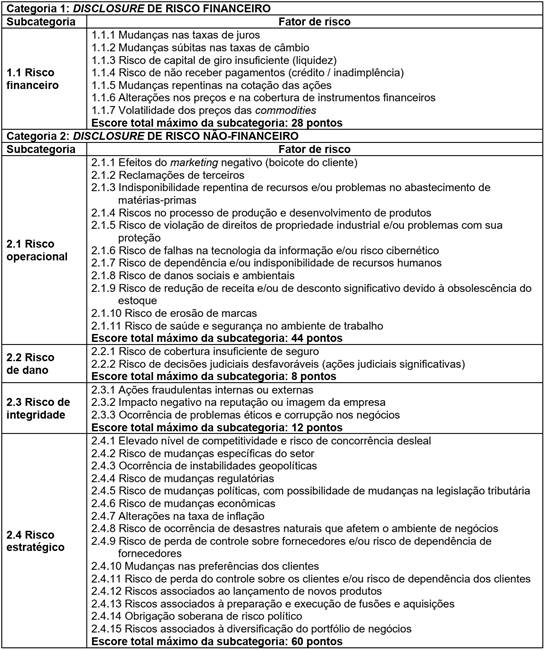

Dessa forma, a métrica citada varia de 0 a 5 pontos, e, à medida que aumenta o escore, maior é a qualidade do DR. O checklist para mensuração da qualidade do DR foi elaborado com base em Linsley e Shrives (2006), Miihkinen (2012) e Ntim et al. (2013). Nele, identificam-se duas categorias de risco principais: financeiro e não-financeiro. Também são consideradas cinco subcategorias de risco, a saber: financeiro, operacional, estratégico, de dano e de integridade. Nesse sentido, elencaram-se 38 fatores de risco, distribuídos nas cinco subcategorias mencionadas, de modo que o índice de DR pode alcançar o escore total de 152 pontos (Quadro 2).

Quadro 2

Categorias, subcategorias e fatores de risco.

O exame das hipóteses (H1 e H2), segregadas em oito hipóteses operacionais, se deu através da aplicação de testes de diferenças entre médias, a fim de se investigar a existência de significantes diferenças entre as firmas brasileiras e as dos dois citados países europeus, quanto ao desempenho de RSC e ao DR. O Quadro 3 sintetiza as variáveis utilizadas na pesquisa quanto ao desempenho de RSC e DR com vistas ao teste das hipóteses.

Quadro 3

Variáveis empregadas para o desempenho de RSC e o DR.

Na tabulação dos dados, foi utilizado o software Google Sheets, tendo em vista seu ambiente colaborativo online para preenchimento simultâneo dos pesquisadores, enquanto o tratamento estatístico dos dados foi realizado com auxílio do software Statistical Package for the Social Sciences (SPSS), totalizando 26.160 observações.

Inicialmente, foi realizada uma análise da estatística descritiva a fim de identificar o comportamento das variáveis analisadas. Por sua vez, para o atendimento do objetivo do presente estudo, foram analisados: análise de variância (ANOVA) e, teste de diferença entre médias (teste T).

Os testes t permitem comparar médias de duas populações, com base em amostras dessas populações. Mas, às vezes é necessário comparar médias de mais do que duas populações. Assim, utilizou-se o teste F por meio da análise de variância (ANOVA), que separa a variabilidade devida às amostras terem vindo de populações diferentes da variabilidade residual, comparando o desempenho da RSC e o DR das companhias da amostra conforme país de origem (Brasil, Espanha e Portugal). Adicionalmente, utilizou-se o teste de diferença entre médias (teste T), comparando o desempenho da RSC e o DR das companhias da amostra, conforme economia nacional (desenvolvida: companhias ibéricas; emergente: companhias brasileiras).

4 RESULTADOS E DISCUSSÃO

4.1 DESEMPENHO DE RSC

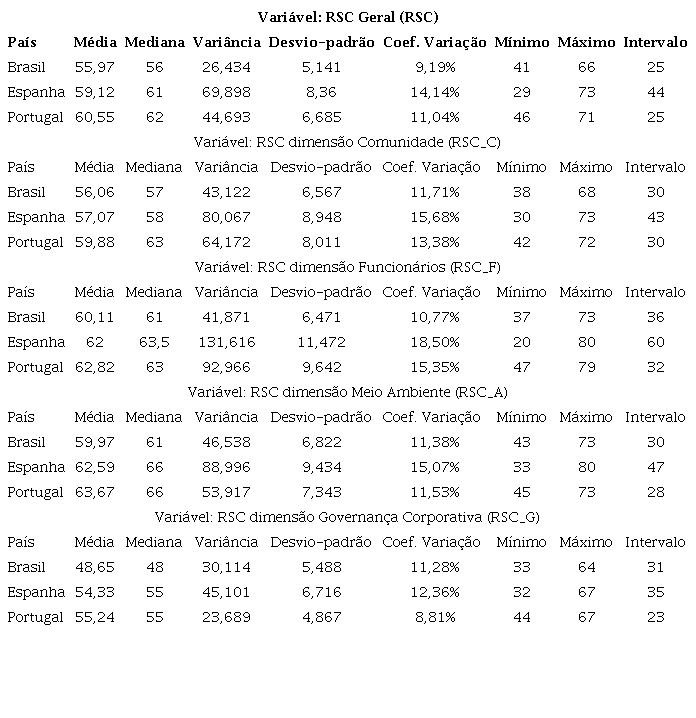

A Tabela 2 apresenta a estatística descritiva das variáveis de RSC e suas quatro dimensões, distribuídas por variável e por país.

Através da observação do indicador RSC, nota-se que as empresas da Espanha - considerada um dos países pioneiros nas práticas de RSC em sua região geográfica (RODRÍGUEZ; PÉREZ, 2016), e de Portugal, que registou evolução nos últimos anos na adoção de práticas de RSC (LOPES; ANTÓNIO, 2016), assinalaram média e mediana em valores superiores aos verificados nas firmas brasileiras, assim como registram os maiores valores de variância e desvio-padrão. Os valores mínimo e máximo dessa variável foram obtidos pelas empresas espanholas Faes Farma S/A (29) e EDP Renováveis (73), respectivamente.

Fonte: Elaborada pelos autores.

Com relação às variáveis RSC_C e RSC_A, os valores máximos correspondentes, 73 e 80, respectivamente, verifica-se que a empresa brasileira EDP Renováveis assinalou os valores máximos. Enquanto isso, a empresa Red Electrica de Espana registrou o maior escore da dimensão RSC_F (80). Com relação às variáveis RSC_A e RSC_F, observa-se que os três países apresentaram as maiores pontuações médias e máximas, evidenciando a crescente preocupação das empresas em aprimorar suas práticas associadas às questões ambientais, como, por exemplo, conformidade aos regulamentos ambientais, eficiência energética, preservação dos ecossistemas e redução da poluição, bem como aquelas voltadas para os funcionários (respeito aos direitos trabalhistas, treinamento, igualdade de gênero etc.).

O escore máximo de RSC_G (67 pontos) foi obtido pelas empresas ibéricas EDP Renováveis, Indra Sistemas S/A e Sonae Sgps S/A. Convém ressaltar que com relação a essa mesma variável os três países assinalaram as menores pontuações médias. Quanto à variável RSC_G, verifica-se que as empresas brasileiras apresentaram escore 13% inferior à média, enquanto as empresas portuguesas e espanholas também ficaram abaixo da média em 9% e 8%, respectivamente. Isso sugere que as empresas da amostra, sobretudo as brasileiras, devem fortalecer seus mecanismos de governança, ampliando a divulgação das suas políticas e dos seus processos, de modo a atender com mais transparência às expectativas dos stakeholders.

Ademais, a análise das médias das quatro dimensões de RSC aponta que há um padrão de desempenho superior em empresas portuguesas, seguidas das espanholas. Esse fato sugere que as firmas europeias da amostra têm obtido melhores desempenhos médios de RSC, se comparadas às brasileiras. Esse achado está alinhado ao exposto por Ali et al. (2017), cujos resultados apontam para diferenças entre países desenvolvidos e nações em desenvolvimento quanto à RSC, pois as firmas da Espanha e de Portugal demonstram maior preocupação em adotar mais providências, em comparação com as firmas brasileiras. Adiante, comparam-se as médias de desempenho de RSC entre as firmas brasileiras e ibéricas (Tabela 3).

Legenda: RSC: RSC geral; RSC_C: dimensão comunidade da RSC; RSC_F: dimensão funcionários da RSC; RSC_A: dimensão meio ambiente da RSC; RSC_G: dimensão governança corporativa da RSC. Fonte: Elaborada pelos autores.

Na análise descritiva das médias dos três grupos, conforme país de origem, observa-se que as médias das companhias ibéricas superam as brasileiras em todas as dimensões de RSC, destacando-se Portugal por apresentar as maiores médias entre os grupos. Esse achado converge com a afirmação de Lopes e António (2016) sobre a recuperação do atraso de Portugal na adoção de práticas de RSC com a assimilação do conceito pela maior parte do tecido empresarial português.

Em linhas gerais, tais observações corroboram os apontamentos de Grecco et al. (2013), em que se sinaliza que distintos países adotam diferentes perfis de RSC provavelmente pelo fato de cada um ser influenciado por diferentes expectativas das partes interessadas e contexto social e econômico específico. Confirmam ainda os resultados de Abreu, Meireles e Cunha (2015), que observaram em seu estudo comparativo entre empresas do Brasil e da Índia que a RSC depende dos valores éticos e do ambiente socioeconômico, legal e institucional do país no qual a empresa opera.

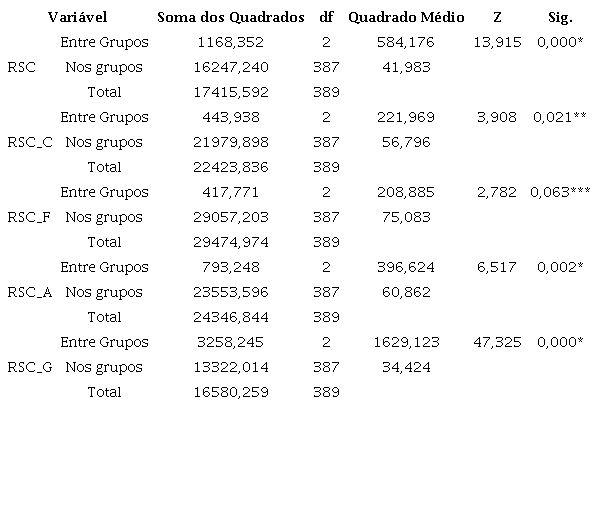

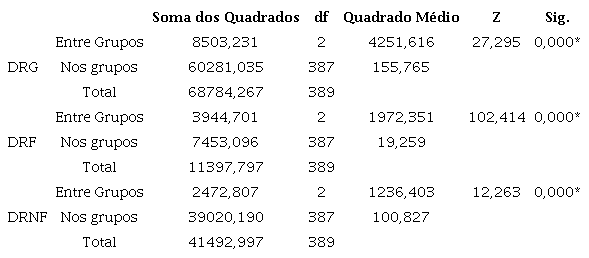

No tocante às diferenças estatisticamente significantes entre os três grupos, observa-se o teste de análise de variâncias (ANOVA) quanto às variáveis de RSC na Tabela 4.

Os resultados dos testes da ANOVA (Tabela 4) revelam que há diferenças estatisticamente significantes entre todos os grupos. Assim, verifica-se que esses achados se relacionam com os estudos de Abreu, Meireles e Cunha (2015) e Matten e Moon (2008), que apontaram que o ambiente institucional de cada país influencia e molda o desempenho de RSC das empresas.

Verificada a superioridade de desempenho de RSC nas empresas das duas nações ibéricas sobre as brasileiras, em alinhamento com a abordagem institucional, sugere-se que existem importantes fatores de natureza regulatória nos dois citados países europeus, influenciando as firmas a aprimorar suas práticas de RSC, fato esse observado com menor expressão nas firmas brasileiras. Quanto à significância da divergência entre o desempenho de RSC nos dois grupos de empresas, analisam-se as variáveis de RSC através do Teste t de Student (Tabela 5).

(*), (**), (***) significante a 1%, 5% e 10%, respectivamente. Legenda: RSC: RSC geral; RSC_C: dimensão comunidade da RSC; RSC_F: dimensão funcionários da RSC; RSC_A: dimensão meio ambiente da RSC; RSC_G: dimensão governança corporativa da RSC. Fonte: Elaborada pelos autores

(*), (**), (***) significante a 1%, 5% e 10%, respectivamente. Legenda: RSC: RSC geral; RSC_C: dimensão comunidade da RSC; RSC_F: dimensão funcionários da RSC; RSC_A: dimensão meio ambiente da RSC; RSC_G: dimensão governança corporativa da RSC. Fonte: Elaborada pelos autores.

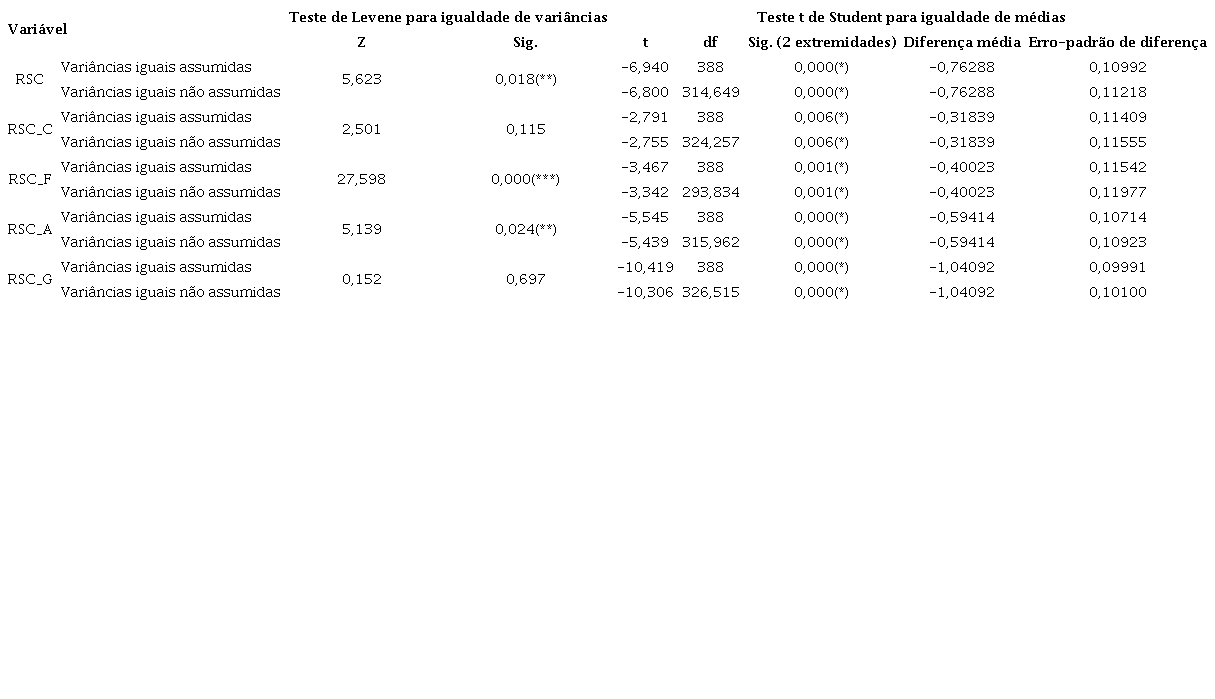

Os resultados do Teste de Levene, realizado para igualdade de variâncias da variável de desempenho geral de RSC, indicam igualdade não assumida de Sig. = 0,018, portanto, representado como p-value < 0,05. O mesmo recurso evidencia que, após submetido ao Teste t de Student, o Sig. = 0,000 expressa que a diferença entre as médias dos dois grupos é estatisticamente significante. Dito isso, ressalta-se que o resultado negativo para diferença média evidencia uma inferioridade do primeiro grupo (Brasil) em relação ao segundo (Espanha/Portugal), conforme já era esperado. Assim sendo, o Teste t de Student mostrou que as empresas brasileiras apresentam desempenho médio inferior ao das empresas ibéricas no que tange ao desempenho de RSC, o que, portanto, não se rejeita a hipótese H1.

As divergências entre os dois grupos de empresas ressaltam conceitos já atribuídos à RSC, como o de prática socialmente construída e dinâmica. Além disso, Ali et al. (2017) afirmam que, embora um comportamento corporativo possa ser socialmente aceito em um local, ele não necessariamente será aceito da mesma forma em outros locais, evidenciando as variações entre os comportamentos de RSC.

Quanto às dimensões de RSC, o Teste de Levene expõe que, assim como para a variável geral (RSC), os dois grupos apresentam o desempenho das dimensões RSC_F e RSC_A com variâncias iguais não assumidas. Assim, enquanto a dimensão funcionários apresentou Sig. = 0,000, a dimensão meio ambiente apresentou Sig. = 0,024. A aplicação do Teste t de Student evidenciou para Sig. os valores 0,001 (RSC_F) e 0,000 (RSC_A). Assim, a diferença entre os dois grupos quanto a cada uma dessas variáveis revela-se significante.

As duas variáveis acima comentadas também apresentaram resultado semelhante ao da variável de RSC geral quanto ao grupo que denotou superioridade referente às médias, ou seja, os valores negativos de diferença de média indicam a superioridade do segundo grupo (países ibéricos). Porém, as variáveis das dimensões comunidade e governança corporativa apresentaram Sig. = 0,115 e Sig. = 0,697, respectivamente, ou seja, p-value > 0,05.

Nesse contexto, os dois grupos ora comparados apresentam variâncias iguais assumidas. A aplicação do Teste t de Student para cada variável obteve um Sig. = 0,006 para RSC_C e Sig. = 0,000 para RSC_G, apontando que para as duas variáveis os dois grupos são estatisticamente significantes. Ademais, o resultado negativo da diferença média entre os dois grupos mostra que as firmas brasileiras apresentam nível inferior médio de RSC_C e RSC_G.

4.2 DISCLOSURE DE RISCO

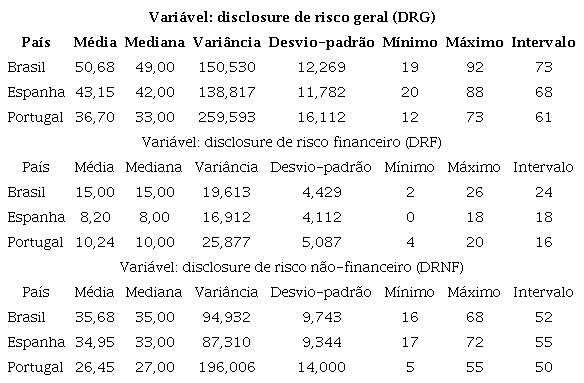

A Tabela 6 apresenta a estatística descritiva das variáveis de DR (geral, financeiro e não-financeiro), considerando cada país da amostra.

Comparando-se os grupos de empresas quanto à variável DRG, nota-se uma superioridade das empresas brasileiras em relação às ibéricas, haja vista a pontuação das nacionais (50,68) e a das europeias (Portugal 36,70 e Espanha 43,15). Esse achado é repetido nas demais variáveis de DR, sendo que as divergências são mais visíveis quanto ao DRF. Nota-se, portanto, que as empresas brasileiras da amostra assinalaram um desempenho de DR médio superior ao das espanholas. Isto pode ser resultado de um intenso arcabouço legal e de regulamentação dos órgãos competentes e maior pressão institucional.

Constata-se, ainda, que o desvio-padrão das observações referentes às empresas portuguesas mostrou-se superior ao dos demais países em todas as variáveis, sobretudo para risco não-financeiro, evidenciando-se uma maior dispersão do DR para essas firmas.

Fonte: Elaborada pelos autores.

Além disso, evidencia-se que a Portugal Telecom Sgps obteve 12 pontos no DRG, sendo a menor pontuação da amostra, seguida da brasileira Odontoprev S/A, com 19 pontos, e da espanhola Prosegur Companhia de Seguridad S/A, com 20. Por seu turno, a brasileira BRF S/A registrou o maior escore em DRG, com 92 pontos, seguida da espanhola Fomento Construccion Y Contratas S/A, com 88.

Enquanto isso, três empresas espanholas deixaram de realizar o DRF, a saber: Corporation Finance Alba S/A, Obrascon-Huarte-Lain S/A e Atresmedia Corporacion de Medios de Comunicacion. Porém, o menor DRNF foi obtido pelas portuguesas Cimpor S/A e Portugal Telecom Sgps, com 5 pontos cada.

Traçando-se um paralelo com a obra de Elshandidy e Neri (2015), cujos resultados apontaram para um significativo papel da governança corporativa no DR em empresas não-financeiras, o presente estudo revela que as firmas com os maiores escores de DR não necessariamente registraram as maiores pontuações de RSC_G.

Assim sendo, os resultados aqui apresentados evidenciam a companhia portuguesa Soane Sgps S/A e as espanholas EDP Renováveis e Indra Sistemas S/A e EDP Renováveis com os maiores escores para RSC_G, enquanto, na Espanha, somente a EDP Renováveis figura entre as empresas com os mais altos níveis de DR.

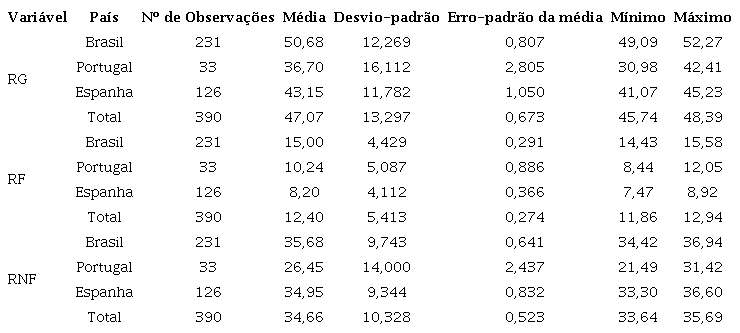

Para fins de verificação da segunda hipótese (H2), a Tabela 7 mostra as médias dos dois grupos de empresas (brasileiras e ibéricas) ora em comparação.

Legenda: DRG: disclosure de risco geral, DRF: disclosure de risco financeiro, DRNF: disclosure de risco não-financeiro. Fonte: Elaborada pelos autores

No tocante às diferenças estatisticamente significantes entre os três grupos, observa-se o teste de análise de variâncias (ANOVA) quanto às variáveis de RSC na Tabela 8.

(*), (**), (***) significante a 1%, 5% e 10%, respectivamente. Legenda: DRG: disclosure de risco geral, DRF: disclosure de risco financeiro, DRNF: disclosure de risco não-financeiro. Fonte: Elaborada pelos autores.

Os resultados dos testes da ANOVA (Tabela 8) revelam que há diferenças estatisticamente significantes entre todos os grupos, conforme já esperado.

No que tange ao DRF, importa notar que enquanto a média do grupo brasileiro se destacou, as empresas dos países ibéricos assinalaram a menor das suas médias. Com efeito, a média obtida pelas empresas ibéricas para a citada variável (1,6855) representa apenas 56,8% do valor alcançado pelo grupo brasileiro (2,9654).

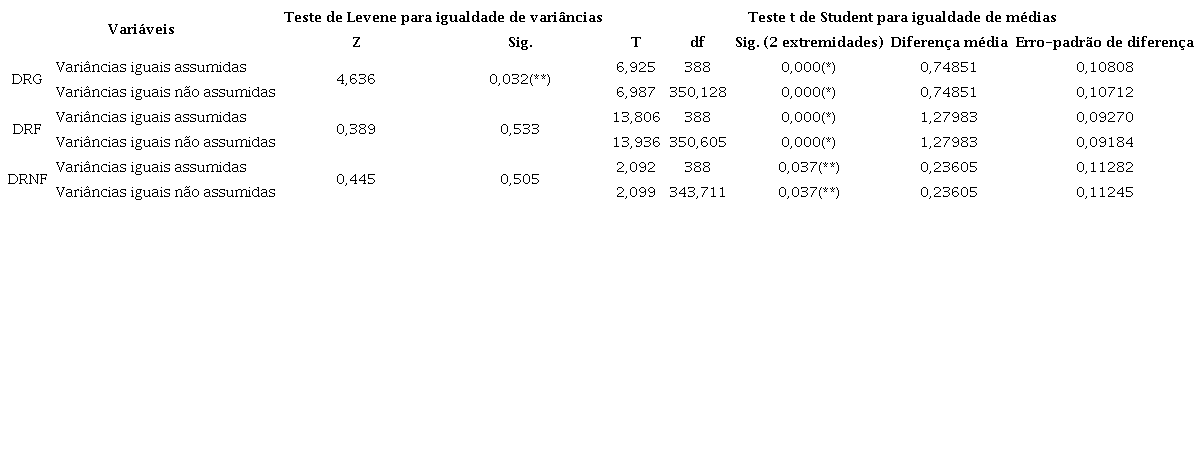

A Tabela 9 expõe o mérito da significância da divergência entre o DR nos dois grupos de empresas para as variáveis de DR, conforme Teste t de Student (Tabela 9).

(*), (**), (***) significante a 1%, 5% e 10%, respectivamente. Legenda: DRG: disclosure de risco geral, DRF: disclosure de risco financeiro, DRNF: disclosure de risco não-financeiro. Fonte: Elaborada pelos autores.

Conforme calculado por meio do Teste de Levene, o DRG apresentou o valor de Sig. = 0,032, indicando que as variâncias não são iguais. O resultado do Teste t de Student aplicado para igualdade de médias (p-value < 0,05) indica que as médias dos dois grupos apresentam diferenças estatisticamente significativas. Desse modo, confirma-se a segunda hipótese (H2), já que as empresas brasileiras diferem significativamente das companhias das duas nações ibéricas quanto ao DR.

A análise da diferença entre os dois grupos evidencia que nas empresas brasileiras a média do DR é superior. Esse resultado diverge do esperado, já que se acreditava que as empresas de economias desenvolvidas tenderiam a ser mais transparentes em termos de DR, em comparação com as de países emergentes, como se identificou na análise comparativa entre os dois grupos de empresas no tocante ao desempenho de RSC.

Com relação às variáveis de DR, o teste para igualdade de variâncias apontou diferenças quanto ao DRG. Para as outras duas variáveis (DRF e DRNF), revelou-se que os grupos apresentam variâncias iguais assumidas, consignando Sig. = 0,533 para o DRF e Sig. = 0,505 para o DRNF. Além disso, quando aplicado o Teste t de Student para essas variáveis, os resultados foram levemente distintos quanto à significância. Portanto, os testes estatísticos evidenciam que as firmas brasileiras diferem significativamente das ibéricas quanto ao DRF, pois seu p-value = 0,000. O resultado positivo da diferença média entre os dois grupos também levou a se depreender que, para essa variável, o grupo de firmas brasileiras obteve resultado superior.

Allini et al. (2020) afirmam que nas instituições financeiras europeias as práticas de DRF são fortalecidas por fatores políticos e econômicos, como, por exemplo, liberdade financeira e listagem de ações em mais de uma bolsa de valores. Apesar disso, o desempenho de DRF nas empresas dos países ibéricos não foi superior ao observado no grupo brasileiro. Cabe ressaltar que o trabalho de Allini et al. (2020) trata de instituições financeiras, porém o presente artigo inclui empresas de outros setores. Dessa forma, as conclusões quanto a esta comparação devem ser feitas com restrições.

No que tange à variável DRNF, a aplicação do Teste t de Student mostrou que a diferença entre os dois grupos de países (0,037) é estatisticamente significante. Constata-se, também, que as empresas brasileiras diferem significativamente das firmas das duas nações ibéricas quanto ao DRNF, sendo as maiores médias apresentadas pelo grupo nacional. Os resultados não autorizam afirmar o quanto a governança influencia o DRNF, conforme feito por Elshandidy e Neri (2015). Entretanto, os dois grupos analisados se comportaram de maneira diferente quanto às variáveis DRNF e desempenho de RSC_G. Com efeito, enquanto as firmas brasileiras foram superiores em DRNF, as ibéricas obtiveram melhor desempenho de RSC_G.

4.3 SÍNTESE DOS RESULTADOS

Com base nos apontamentos aqui reunidos, construiu-se o Quadro 4, que traz uma síntese dos resultados que eram esperados e dos que foram obtidos pelo estudo.

Quadro 4

Síntese dos resultados.

(*), (**), (***) significante a 1%, 5% e 10%, respectivamente. Legenda: RSC: RSC geral, RSC_C: dimensão comunidade da RSC, RSC_F: dimensão funcionários da RSC, RSC_A: dimensão meio ambiente da RSC, RSC_G: dimensão governança corporativa da RSC, DRG: disclosure de risco geral, DRF: disclosure de risco financeiro, DRNF: disclosure de risco não-financeiro, (+) desempenho das empresas brasileiras superior ao das ibéricas, e (-) desempenho das empresas brasileiras inferior ao das ibéricas. Fonte: Elaborado pelos autores.

De início, havia a expectativa de que o desempenho de RSC do grupo brasileiro fosse inferior ao do grupo de empresas das duas nações ibéricas. Dito isso, o sinal negativo leva a inferir que o primeiro grupo (Brasil) obtenha resultado inferior ao do segundo grupo (países ibéricos). Após a aplicação do teste de igualdade para variâncias, inferiu-se que os dois grupos de empresas não têm igualdade assumida. Feito isso, as médias foram avaliadas por meio do Teste t de Student, confirmando-se, então, a hipótese H1, valendo ressaltar que as empresas brasileiras apresentam um nível inferior de desempenho de RSC.

Esse resultado converge com o que se esperava, haja vista que alguns estudos anteriores ressaltaram a superioridade das práticas de RSC em países desenvolvidos, em comparação com as nações em desenvolvimento. Sobre essa discussão, infere-se que as empresas dos dois países ibéricos atuam sob determinadas pressões características do ambiente institucional respectivo, que as levam a aprimorar o nível de RSC. Além da variável geral de RSC, as quatro dimensões de RSC analisadas (RSC_C, RSC_F, RSC_A e RSC_G) apresentaram comportamento semelhante, incluindo a diferença entre as médias com até 1% de significância.

Em um segundo momento, os testes da segunda hipótese (H2) indicaram que os dois grupos de empresas são significativamente diferentes quanto ao DR. No entanto, as empresas brasileiras obtiveram um nível médio de DR acima daquele assinalado pelas firmas das duas nações ibéricas. O resultado revela que a hipótese H2 também não pode ser rejeitada.

Cabe ressaltar que a superioridade do grupo brasileiro não era esperada, pois, a despeito de características institucionais como, por exemplo, o baixo desempenho de RSC_G, as firmas brasileiras vêm fortalecendo suas práticas de DR por estímulos externos. Para as duas outras variáveis de DR (DRF e DRNF), os resultados também apontam para a superioridade das empresas brasileiras, sobretudo quanto ao DRF. Com efeito, enquanto os DRG e de DRF apresentaram diferença entre as médias dos dois grupos, com 1% de significância, o DRNF foi observado ao nível de 5% de significância.

5 CONCLUSÃO

Com base na Teoria Institucional e em evidências empíricas, foram levantadas duas hipóteses, a primeira (H1), afirmando que as empresas brasileiras diferem significativamente das companhias ibero-europeias quanto ao desempenho de RSC; e a segunda (H2), declarando que as empresas brasileiras diferem significativamente das companhias ibero-europeias quanto ao DR. Analisou-se o desempenho de RSC e suas dimensões, a partir dos indicadores do CSRHub®, assim como o relato de riscos nos relatórios anuais ou Formulário de Referência de 130 empresas (77 brasileiras, 42 espanholas e 11 portuguesas), referentes ao triênio 2015-2017

Inicialmente, observou-se que as empresas brasileiras assinalaram um desempenho de RSC geral inferior ao apresentado pelas firmas das duas principais nações ibéricas. A análise das dimensões de RSC também indicou diferenças nas pontuações médias dos dois grupos de empresas, sendo possível notar que a média brasileira foi maior para a dimensão funcionários, enquanto a dimensão meio ambiente prevaleceu para Espanha e Portugal. Ademais, notou-se que os três países obtiveram menor pontuação média para a dimensão governança corporativa.

A despeito do que se imaginava, as empresas brasileiras realizaram nível mais alto de DR, na comparação com as firmas das duas principais nações ibéricas. Outra importante constatação indica que as empresas ibéricas, sobretudo as espanholas, realizaram DRF bem inferior ao do grupo nacional.

Os resultados dos testes de diferenças entre médias apoiam a aceitação das duas hipóteses, porquanto evidenciaram que o desempenho de RSC e o DR variam de acordo com o respectivo ambiente institucional. Quanto ao desempenho de RSC, os resultados confirmaram o esperado, ao mostrar que o grupo de empresas ibéricas atua sob determinadas pressões sociais, regulatórias e normativas, não se verificando a mesma intensidade ou maturidade no grupo de firmas brasileiras. A análise comparativa do DR, por sua vez, apontou resultados que contrariam o esperado: o grupo de empresas do país de economia emergente (Brasil) apresentou nível mais alto de DRG, financeiro e não-financeiro. Esperava-se que o grupo de empresas dos países ibero-europeus registrasse maior desempenho de DR, já que apresentou superioridade quanto ao RSC_G.

Contudo, cabe ressaltar que apesar da significância estatística do desempenho superior de RSC das empresas ibéricas em relação às brasileiras, esperava-se que essa discrepância fosse ainda maior em virtude de serem países desenvolvidos. Por outro lado, apesar da significância estatística do desempenho superior de DR das empresas brasileiras em relação às ibéricas, considera-se ainda uma pontuação muito baixa em relação ao total de informações que poderiam ser divulgadas pelas empresas. Isto leva a refletir o que poderia estar acontecendo para as empresas apresentarem essas baixas evidenciações, bem como no caso das empresas ibéricas, se o DR poderia estar presente em outros relatórios.

Os achados da pesquisa contribuem para ampliar e enriquecer a discussão de RSC e de DR de forma associada, a partir de uma abordagem institucional, algo ainda não tão recorrente nos meios acadêmico e organizacional. Apesar do rigor teórico adotado na pesquisa, foram identificadas algumas limitações. Para a análise de conteúdo, foi considerado somente o DR informado pelas empresas na seção de riscos de seus relatórios anuais ou no Formulário de Referência. Podem, portanto, terem sido desconsiderados relatos de riscos porventura mencionados em outras seções ou capítulos desses documentos.

Dessa forma, sugere-se a replicação da pesquisa em amostra ampliada, inclusive com quantidades equivalentes de empresas por país ou grupo de países de características homogêneas, para melhor comparação. Além disso, e com base na Teoria Institucional, propõe-se uma análise mais profunda dos fatores institucionais locais que impulsionaram as empresas brasileiras a praticar um nível mais elevado de DRF, assim como da possível influência do desempenho de RSC na divulgação de riscos em empresas de países desenvolvidos e de países emergentes, separadamente.

REFERÊNCIAS

ABREU, M. C. S.; MEIRELES, F. R. D. S.; CUNHA, L. T. Diferentes percepções sobre a responsabilidade social corporativa de empresas líderes no Brasil e na Índia. Internext, v. 10, n. 1, p. 18-29, 2015.

ALI, W.; FRYNAS, J. G.; MAHMOOD, Z. Determinants of corporate social responsibility (CSR) disclosure in developed and developing countries: a literature review. Corporate Social Responsibility and Environmental Management, v. 24, n. 4, p. 273-294, 2017. Doi: https://doi.org/10.1002/csr.1410

ALMENDRA, R. S. et al. Internacionalização, risco sistemático e disclosure de riscos em empresas listadas na BM&FBovespa. Enfoque: Reflexão Contábil, v. 37, n. 3, p. 73-91, 2018. Doi: https://doi.org/10.4025/enfoque.v37i3.38090

ALLINI, A. et al. Determinants of financial instruments risk disclosure: an empirical analysis in the banking sector. Corporate Ownership and Control, v. 17, n. 2, p. 20-31, 2020.

AMARAL, M.; LEMOS, K. Fatores determinantes do nível de divulgação sobre riscos financeiros no setor bancário português. In: VCONGRESSO DOS TÉCNICOS OFICIAIS DE CONTABILIDADE, Lisboa. Anais... 2015. ISBN: 978-972-9171-86-4. Disponível em:Disponível em:https://www.occ.pt/news/trabalhoscongv/pdf/11.pdf Acesso em: 06 maio 2021.

AMORIM, S. M. S. S. et al. Pressões institucionais na divulgação ambiental das empresas do BRICS. Revista Organizações em Contexto, v. 13, n. 25, p. 245-277. Doi: https://doi.org/10.15603/1982-8756/roc.v13n25p245-2772010

AMRAN, A.; BIN, A. M. R.; HASSAN, B. C. H. M. Risk reporting: an exploratory study on risk management disclosure in Malaysian annual reports. Managerial Auditing Journal, v. 24, n. 1, p. 39-57, 2008. Doi: https://doi.org/10.1108/02686900910919893

ANTOLÍN-LÓPEZ, R.; DELGADO-CEBALLOS, J.; MONTIEL, I. Deconstructing corporate sustainability: a comparison of different stakeholder metrics. Journal of Cleaner Production, v. 136, p. 5-17, 2016. Doi: https://doi.org/10.1016/j.jclepro.2016.01.111

ARMINEN, H. et al. Corporate social performance: inter-industry and international differences. Journal of Cleaner Production, v. 177, p. 426-437, 2018. Doi: https://doi.org/10.1016/j.jclepro.2017.12.250

BASKIN, J. Corporate responsibility in emerging markets. Journal of Corporate Citizenship, v. 24, p. 29-47, 2006. Doi: https://doi.org/10.9774/gleaf.4700.2006.wi.00006

BEATTIE, V.; MCINNES, B.; FEARNLEY, S. A methodology for analysing and evaluating narratives in annual reports: a comprehensive descriptive profile and metrics for disclosure quality attributes. Accounting Forum, v. 28, n. 3, p. 205-236, 2004. Doi: https://doi.org/10.1016/j.accfor.2004.07.001

BRIMBLE, M.; HODGSON, A. Assessing the risk relevance of accounting variables in diverse economic conditions. Managerial Finance, v. 33, n. 8, p. 553-573, 2007. Doi: http://dx.doi.org/10.2139/ssrn.1884051

BUSHMAN, R. M.; SMITH, A. J. Transparency, financial accounting information, and corporate governance. Economic Policy Review, v. 9, n. 1, p. 65-87, 2003.

CARROLL, A. B. A three-dimensional conceptual model of corporate performance. Academy of Management Review, v. 4, n. 4, p. 497-505, 1979. Doi: https://doi.org/10.5465/amr.1979.4498296

CHEN, R. C. Y.; HUNG, S.; LEE, C. Corporate social responsibility and firm idiosyncratic risk in different market states. Corporate Social Responsibility and Environmental Management, v. 25, n. 4, p. 642-658, 2018. Doi: https://doi.org/10.1002/csr.1483

DAHLSRUD, A. How corporate social responsibility is defined: an analysis of 37 definitions. Corporate Social Responsibility and Environmental Management, v. 15, p. 1-13, 2006. Doi: https://doi.org/10.1002/csr.132

DANTAS, J. A.; ZENDERSKY, H. C.; NIYAMA, J. K. A dualidade entre os benefícios do disclosure e a relutância das organizações em aumentar o grau de evidenciação. Revista Economia & Gestão, v. 5, n. 11, p. 56-76, 2005.

DIMAGGIO, P.; POWELL, W. The iron cage revisited: institutional isomorphism in organizational fields. American Sociological Review, v. 48, n. 2, p. 147-160, 1983. Doi: https://doi.org/10.2307/2095101

DIMAGGIO, P.; POWELL, W. The new instutitionalism in organizational analysis. Chicago: University of Chicago Press, 1991.

DOBLER, M.; LAJILI, K.; ZEGHAL, D. Risk disclosures and cultural values: a research note. Research Journal of Finance and Accounting, v. 7, n. 18, p. 53-61, 2016.

ELSHANDIDY, T.; FRASER, I.; HUSSAINEY, K. What drives mandatory and voluntary risk reporting variations across Germany, UK and US? The British Accounting Review, v. 47, n. 4, p. 376-394, 2015. Doi: https://doi.org/10.1016/j.bar.2014.06.001

ELSHANDIDY, T.; NERI, L. Corporate governance, risk disclosure practices, and market liquidity: comparative evidence from the UK and Italy. Corporate Governance: An International Review, v. 23, n. 4, p. 331-356, 2015. Doi: https://doi.org/10.1111/corg.12095

FREEMAN, R. E. Strategic management: a stakeholder approach. Massachusetts: Sage, 1984.

INTERNATIONAL MONETARY FUND. World Economic Outlook: a survey by the staff of de IMF. Washington, DC. 2020.

GÓMEZ, N. A. Divulgación de información social y medioambiental: un análisis de los patrones de comportamiento de empresas europeas cotizadas desde la teoría neo-institucional. Spanish Journal of Finance and Accounting, v. 45, n. 2, p. 199-230, 2016. Doi: https://doi.org/10.1080/02102412.2016.1140393

GRECCO, M. C. P. et al. The voluntary disclosure of sustainable information: a comparative analysis of Spanish and Brazilian companies. Revista de Contabilidade e Organizações, v. 7, n. 17, p. 45-55, 2013. Doi: http://dx.doi.org/10.11606%2Frco.v7i17.56690

HASSAN, O. A. G. et al. Voluntary disclosure and risk in an emerging market. Journal of Accounting in Emerging Economies, v. 1, n. 1, p. 33-52, 2011. Doi: https://doi.org/10.1108/20421161111107840

HEALY, P. M.; PALEPU, K. G. Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature. Journal of Accounting and Economics, v. 31, n. 1-3, p. 405-440, 2001. Doi: https://doi.org/10.1016/S0165-4101(01)00018-0

INSTITUTE OF DIRECTORS IN SOUTHERN AFRICA. King report on corporate governance in South Africa. Johannesburg: Institute of Directors in Southern Africa. 2005.

JO, H.; HARJOTO, M. A. The causal effect of corporate governance on corporate social responsibility. Journal of Business Ethics, v. 106, n. 1, p. 53-72, 2012. Doi: https://doi.org/10.1111/beer.12051

KANG, W. I. K.; FORNES, G. Where are they going? Case of British and Japanese human resource management. Journal of Asia Business Studies, v. 11, n. 3, p. 296-322, 2017. Doi: https://doi.org/10.1108/JABS-07-2015-0111

KLANN, R. C.; KREUZBERG, F.; BECK, F. Fatores de risco evidenciados pelas maiores empresas listadas na BM&FBOVESPA. Revista de Gestão Ambiental e Sustentabilidade, v. 3, n. 3, p. 78-89, 2014. Doi: 10.5585/geas.v3i3.95.

KNORRINGA, P.; NADVI, K. Rising power clusters and the challenges of local and global standards. Journal of Business Ethics, v. 133, n. 1, p. 55-72, 2016. Doi: https://doi.org/10.1007/s10551-014-2374-6

KOSTOVA, T. Transnational transfer of strategic organizational practices: a contextual perspective. The Academy of Management Review, v. 356, n. 24, p. 308-324, 1999. Doi: https://doi.org/10.5465/amr.1999.1893938

LINSLEY, P. M.; SHRIVES, P. J. Risk reporting: a study of risk disclosures in the annual reports of UK companies. British Accounting Review, v. 38, n. 4, p. 387-404, 2006. Doi: https://doi.org/10.1016/j.bar.2006.05.002

LOPES, M. M. C.; ANTÓNIO, N. S. Responsabilidade social empresarial em Portugal: do mito à realidade. International Business and Economics Review, n. 7, p. 110-138, 2016.

MATTEN, D.; MOON, J. “Implicit” and “explicit” CSR: a conceptual framework for a comparative understanding of corporate social responsibility. Academy of Management Review, v. 33, n. 2, p. 404-424, 2008. Doi: https://doi.org/10.5465/amr.2008.31193458

MEYER, J. W.; ROWAN, B. Institutionalized organizations: formal structure as myth and ceremony. American Journal of Sociology, v. 83, n. 2, p. 340-363, 1977. Doi: https://doi.org/10.1086/226550

MIIHKINEN, A. What drives quality of firm risk disclosure? The impact of a national disclosure standard and reporting incentives under IFRS. International Journal of Accounting, v. 47, n. 4, p. 437-468, 2012. Doi: https://doi.org/10.1016/j.intacc.2012.10.005

MIRANDA, R. A.; AMARAL, H. F. Governança corporativa e gestão socialmente responsável em empresas estatais. Revista de Administração Pública, v. 45, n. 4, p. 1069-1094, 2011. Doi: https://doi.org/10.1590/S0034-76122011000400008

NTIM, C. G.; LINDOP, S.; THOMAS, D. A. Corporate governance and risk reporting in South Africa: a study of corporate risk disclosures in the pre- and post-2007/2008 global financial crisis periods. International Review of Financial Analysis, v. 30, p. 363-383, 2013. Doi: https://doi.org/10.1016/j.irfa.2013.07.001

OLIVEIRA, M. C. et al. Disclosure social de empresas brasileiras e britânicas à luz da teoria institucional. Advances in Scientific and Applied Accounting, v. 5, n. 1, p. 2-26, 2012.

OLIVEIRA, M. C. et al. Vantagens obtidas pelas empresas brasileiras nos negócios internacionais com a adoção dos conceitos e das práticas de responsabilidade social corporativa: o caso das empresas baianas. Revista Ciências Administrativas, v. 9, n. 1, p. 94-102, 2003. Doi: https://doi.org/10.5020/2318-0722.9.1.%25p

OLIVER, C. The influence of institutional and task environment relationships on organizational performance: The Canadian construction industry. Journal of Management Studies, v. 34, n. 1, p. 99-124, 1997.

ORAZALIN, N. Corporate governance and corporate social responsibility (CSR) disclosure in an emerging economy: evidence from commercial banks of Kazakhstan. Corporate Governance: The International Journal of Business in Society, v. 19, n. 3, p. 490-507, 2019. Doi: https://doi.org/10.1108/CG-09-2018-0290

PAMPLONA, E.; FIIRST, C.; HAAG, S.; SILVA, M. Z. Nível e determinantes de evidenciação de riscos em empresas brasileiras do setor de energia elétrica listadas na bolsa B3. Contexto - Revista do Programa de Pós-Graduação em Controladoria e Contabilidade da UFRGS, v. 20, n. 45, p. 19-33, 2020.

PINHO, J. C. Empreendedorismo global na perspetiva da teoria institucional: diferenças entre países orientados para fatores versus inovação. In: Entrepreneurship and Performance in a Regional Context, Lisboa, Portuguese Association for Regional Development - APDR, 2016, p. 111-122. ISBN: 978-989-8780-03-4.

RAO, K.; TILT, C. Board composition and corporate social responsibility: the role of diversity, gender, strategy and decision making. Journal of Business Ethics, v. 138, n. 2, p. 327-347, 2016. Doi: https:// doi.org/10.1007/s10551-015-2613-5

RODRÍGUEZ, M. D. M. M.; PÉREZ, B. E. Does the institutional environment affect CSR disclosure? The role of governance. Revista de Administração de Empresas, v. 56, n. 6, p. 641-654, 2016. Doi: https://doi.org/10.1590/s0034-759020160606

SCOTT, W. R. The adolescence of institutional theory. Administrative Science Quarterly, v. 32, n. 4, p. 493-511, 1987.

SERRA, S.; LEMOS, K. A influência da governança corporativa e do auditor na divulgação sobre riscos. Revista Evidenciação Contábil & Finanças, v. 8, n. 3, p. 106-124, 2020. Doi: https://doi.org/10.22478/ufpb.2318-1001.2020v8n3.47009

SHAHAB, Y.; YE, C. Corporate social responsibility disclosure and corporate governance: empirical insights on neo-institutional framework from China. International Journal of Disclosure and Governance, v. 15, n. 2, p. 87-103, 2018. Doi: https://doi.org/10.1057/s41310-018-0038-y

SILVA, A. R. H. et al. Disclosure de remuneração em companhias Latino-Americanas: um estudo à luz da teoria institucional. In: Anais do USP International Conference in Accounting, São Paulo, SP, Brasil, 19, 2019.

SOARES, R. A. et al. Efeito do sistema financeiro na evidenciação socioambiental de empresas em países emergentes e desenvolvidos. Enfoque: Reflexão Contábil, v. 37, n. 2, p. 21-35, 2018. Doi: https://doi.org/10.4025/enfoque.v37i2.34035

SOARES, R. A. et al. Determinantes institucionais do desempenho social corporativo: comparação entre empresas no Brasil e Canadá. Revista de Gestão Social e Ambiental, v. 12, n. 3, p. 39-57, 2018. Doi: http://dx.doi.org/10.24857/rgsa.v12i3.1579

VAN STADEN, C. J.; HOOKS, J. A comprehensive comparison of corporate environmental reporting and responsiveness. British Accounting Review, v. 39, n. 3, p. 197-210, 2007. Doi: https://doi.org/10.1016/j.bar.2007.05.004

VISSER, W. Corporate social responsibility in developing countries. The Oxford Handbook of Corporate Social Responsibility, p. 1-28, 2008. Doi: https://doi.org/10.1093/oxfordhb/ 9780199211593.003.0021

WANG, P. et al. (2014). Ownership governance, institutional pressures and circular economy accounting information disclosure: an institutional theory and corporate governance theory perspective. Chinese Management Studies, v. 8, n. 3, p. 487-501. Doi: https://doi.org/10.1108/CMS-10-2013-0192

WESTERMANN, S.; NIBLOCK, S. J.; KORTT, M. A. Corporate social responsibility and the performance of Australian REITs: a rolling regression approach. Journal of Asset Management, v. 19, n. 4, p. 222-234, 2018. Doi: https://doi.org/10.1057/s41260-018-0079-6

ZAMAN, R. et al. Role of media and independent directors in corporate transparency and disclosure: evidence from an emerging economy. Corporate Governance: The International Journal of Business in Society, v. 18, n. 5, p. 858-885, 2018. Doi: https://doi.org/10.1108/CG-01-2018-0042

ZONATTO, V. C. S.; BEUREN, I.M. Categorias de riscos evidenciadas nos relatórios da administração de empresas brasileiras com ADRs. Revista Brasileira de Gestão de Negócios, v. 12, n. 35, p. 141-155, 2010.

Notas

Autor notes

Endereço dos Autores: Av. da Universidade, 2431, Benfica, Fortaleza - CE - Brasil. 60.020-180