Artigo

A Influência da evidenciação de provisões e contingências na qualidade da informação contábil1

The influence of disclosure of provisions and contingencies on the quality of accounting information

Rayane Farias dos Santos rayane.farias10@hotmail.com

Francisco José da Silva fjsilvajunior@hotmail.com

Leonardo Luiz Lopes leolopes0023@gmail.com

Paulo Amilton Maia Leite pmaiaf@hotmail.com

Marcos Igor da Costa Santos marcosigor2508@gmail.com

Rayane Farias dos Santos rayane.farias10@hotmail.com

Francisco José da Silva fjsilvajunior@hotmail.com

Leonardo Luiz Lopes leolopes0023@gmail.com

Paulo Amilton Maia Leite pmaiaf@hotmail.com

Marcos Igor da Costa Santos marcosigor2508@gmail.com

A Influência da evidenciação de provisões e contingências na qualidade da informação contábil1

Enfoque: Reflexão Contábil, vol. 42, núm. 1, pp. 1-16, 2023

Universidade Estadual de Maringá

Recepção: 07 Março 2021

Aprovação: 10 Maio 2021

RESUMO: A evidenciação de informações contábeis, segundo os padrões internacionais, tem como ideia proporcionar maior comparabilidade entre as demonstrações e aumentar a qualidade das informações geradas para os usuários. Diante disto, este artigo tem por objetivo identificar se a evidenciação de provisões e de ativos e passivos contingentes estão relacionadas com a Qualidade da Informação Contábil, identificada por meio do Value Relevance e da Persistência dos Lucros nas companhias abertas brasileiras. Para a consecução da presente pesquisa, foram analisadas as notas explicativas de 60 companhias abertas brasileiras, pertencentes ao IBRx100. O período de análise compreendeu dados de 2010 a 2018 e, para a realização da análise foram utilizados modelos estatísticos que relacionaram as variáveis de interesse, provisões (Provit), passivos contingentes (PasContit) e ativos contingentes (AtvContit), com as proxies de representação do Value Relevance (VMPAit) e Persistência dos Lucros (Xit+1). Todos os modelos foram estimados por Dados em Painel balanceado e robusto. Os resultados obtidos permitiram inferir que as provisões e contingências não se apresentaram como fatores relevantes para o valor empresarial. Em contrapartida, as provisões demonstraram ser associadas a lucros mais persistentes, ao contrário dos ativos contingentes, que induziram para uma redução nos lucros, causando persistência reversa. Desse modo, afirma-se que as provisões e ativos contingentes podem ser influentes para a Qualidade da Informação Contábil, e importantes para análise dos shareholders quanto aos lucros subsequentes.

Palavras-chave: Provisões, Contingências, Value Relevance, Persistência dos Lucros, Qualidade da Informação Contábil.

ABSTRACT: The disclosure of accounting information, according to international standards, aims to provide greater comparability between the statements and increase the quality of the information generated for users. In view of this, this article aims to identify whether the disclosure of provisions and contingents is related to the Quality of Accounting Information, identified through the Value Relevance and the Persistence of Profits in Brazilian public companies. In order to carry out this research, the explanatory notes of 60 Brazilian public companies, belonging to the IBRx100, were analyzed. The analysis period comprised data from 2010 to 2018 and, for the analysis, statistical models were used that related the variables of interest, provisions (Provit), contingent liabilities (PasContit) and contingent assets (AtvContit), with the representation proxies Value Relevance (VMPAit) and Profit Persistence (Xit + 1). All models were estimated by Data in a balanced and robust Panel. The results obtained allowed us to infer that provisions and contingencies did not present themselves as relevant factors for business value. On the other hand, provisions proved to be associated with more persistent profits, in contrast to contingent assets, which led to a reduction in profits, causing reverse persistence. Thus, it is stated that the provisions and contingent assets can be influential for the Quality of Accounting Information, and important for the analysis of the shareholders regarding the subsequent profits.

Keywords: Provision, Contingents, Value Relevance, Profit Persistence, Quality of Accounting Information.

1 INTRODUÇÃO

Esta pesquisa teve por interesse analisar a possível relação entre as informações sobre as provisões, passivos contingentes e ativos contingentes no Value Relevance e na Persistência dos Lucros empresariais. Considerou-se as empresas de capital aberto, não financeiras, componentes da IBrX100, com dados referentes ao período de pós adoção ao IFRS.

Parte-se do pressuposto de que os relatórios financeiros elaborados pelas empresas devem ser livres de vieses para que não afetem as decisões de investimento de acionistas e investidores, considerando que qualquer informação que, se não divulgada ao mercado possa distorcer a análise de seu usuário, deve ser evidenciada nos demonstrativos financeiros (HENDRIKSEN; VAN BREDA, 2012).

No Brasil, o Conselho Federal de Contabilidade, por meio da criação do Comitê de Pronunciamentos Contábeis (CPC) tornou-se referência da convergência das normas internacionais, elaborando pronunciamentos técnicos a fim de harmonizar as informações contábeis brasileiras aos padrões internacionais (NASCIMENTO; ALMEIDA; VIOTTO, 2019). Neste sentido foi expedido o Pronunciamento Técnico nº 25, correlacionado com a Norma Internacional de Contabilidade (IAS) 37, que apresenta os critérios para reconhecimento, mensuração e evidenciação das Provisões, Passivos Contingentes e Ativos Contingentes.

Devido ao grau de incerteza, as empresas costumam não divulgar informações referentes a provisões, passivos contingentes e ativos contingentes em seus demonstrativos financeiros, apenas em notas explicativas, por meio de informações qualitativas, como exigidas pelo CPC 25 (SOUZA; MARTINEZ; MURCIA; BASTOS, 2019; KOBA; MYRONOVA; SIROSHTAN, 2019).

Considerando a obrigatoriedade da evidenciação sobre provisões e contingências ao expor tais informações, reduz-se o grau de incerteza e a assimetria entre gestão e shareholders, permitindo melhor compreensão da informação contábil, possibilitando maior eficiência ao mercado (PROCIANOY; ROCHA, 2002; HENDRIKSEN; VAN BREDA, 2012).

Dessa forma a Qualidade a Informação Contábil (QIC) se torna otimizada por meio da demonstração mais transparente dos negócios. A qualidade das informações presentes nos relatórios financeiros pode ser observada por meio da influência no valor de mercado e na continuidade dos lucros (SANTOS; STAROSKY FILHO; KLANN, 2014; KOLOZSVARI; MACEDO, 2016).

Pesquisas sobre utilidade de informações financeiras para decisões de investimos, e a sua relevância para determinação do valor de títulos e ações no mercado utilizam-se do Value Relevance para análise (SUTOPO et al., 2018). Em relação à evidenciação de provisões, passivos contingentes e ativos contingentes, há indícios de possível relação com o valor de mercado, podendo ser um fator de influência no cenário Brasileiro (PINTO et al., 2015; FORTE et al., 2019).

Já Dechow e Schrand (2004) afirmam que a persistência dos lucros é um importante meio para predizer a QIC, de modo que os lucros possam se espelhar a um desempenho atual e se manter crescente em períodos posteriores. Dessa forma, a persistência é vista como um efeito das mudanças nos lucros atuais, com expectativas de mercado para os lucros futuros (KOLOZSVARI; MACEDO, 2016). Assim, a evidenciação de informações financeiras, de acordo com Souza e Almeida (2017) pode apresentar relação com os lucros, permitindo utilizar informações sobre provisões e contingências como fatores de influência para persistirem os resultados empresariais.

A informação contábil necessita de características qualitativas fundamentais e de melhoria para que possa atingir sua finalidade, que é o auxílio no processo de tomada de decisões de investidores e credores (CPC 00, 2011). Verificar se a evidenciação das informações impostas pelo CPC 25 possui valor relevante para os agentes envolvidos, e relação com a persistência dos lucros das empresas, torna-se de suma importância para entender o comportamento do mercado financeiro. Diante disso, a presente pesquisa busca responder a seguinte problemática: Qual a influência da evidenciação de provisões, passivos contingentes e ativos contingentes na Qualidade da Informação Contábil?

O estudo justifica-se pela necessidade fundamental dos usuários à informação fidedigna, principalmente o usuário externo por não ter acesso direto a essas informações. Melhor informação resultará em uma tomada de decisão eficiente, ou seja, a divulgação das provisões, ativos e passivos contingentes se fazem importantes para orientar shareholders sobre possíveis perdas/ganhos futuros, afinal, mesmo que os ativos e passivos contingentes se originem por uma transação possível com futuro incerto, se faz notória sua divulgação em notas explicativas (IUDÍCIBUS et al., 2010; FERREIRA; BORBA; ROSA, 2014).

A divulgação das provisões, ativos e passivos contingentes ajuda a reduzir a assimetria informacional e torna mais tênue as incertezas para uma melhor decisão por parte dos usuários externos (ALMEIDA; BATISTA, 2016). Possuindo obrigatoriedade a partir do exercício de 2010, a evidenciação de informações sobre provisões, passivos contingentes e ativos contingentes, tem sido alvo de debates na literatura científica: Suave, Codesso, Moraes Pinto, Vicente e Lunkes (2013); Pinto, Avelar, Fonseca, Silva e Costa (2015); Carmo, Ribeiro e Mesquita (2018); Souza et al. (2019), entre outros.

Porém foram identificados poucos estudos que tratassem sobre a relação te tais informações financeiras como possível fator de influência para a QIC, considerando a possibilidade que informações adicionais sobre provisões, passivos contingentes e ativos contingentes possam influenciar sobre o valor empresarial, assim como na lucratividade. Como forma de preencher a lacuna observável sobre o tema, principalmente em relação a sua influência sobre a persistência dos lucros, viu-se a necessidade desta pesquisa, com uma amostra composta por empresas de maior volatilidade no Brasil, assim como com um período amostral mais amplo que os trabalhos já identificados.

Observa-se que, no atual cenário econômico global, há uma grande demanda por informações relevantes, que sejam disponibilizadas de maneira equânime e oportunamente, aumentando significativamente a importância da qualidade nas demonstrações financeiras das empresas (LIMA; PEREIRA, 2009).

Como achados, pôde-se constatar que a presença de informações sobre provisões e contingências não apresentaram relação com o valor empresarial; porém as provisões demonstraram influência sobre os resultados, tornando-os mais persistentes, em contrapartida aos ativos contingentes, que demonstraram ser inversos a aumento nos lucros.

Tais achados configuram-se como um adicional importante para a literatura nacional sobre QIC, voltando-se a Persistência dos Lucros, até então não identificado em pesquisas anteriores. Com isso, sendo fundamental para shareholders em geral, por possibilitar que os mesmos se atentem as influências da presença dessas informações, como forma de melhor planejar suas decisões sobre os investimentos.

2 REVISÃO DE LITERATURA

2.1 PROVISÕES, ATIVOS CONTINGENTES E PASSIVOS CONTINGENTES

Os normatizadores, tomando como base a necessidade de informações cada vez mais pautadas em certezas e no intuito de auxiliar os usuários da informação garantindo-lhes que critérios de reconhecimento e bases de mensuração apropriadas sejam apresentadas nas demonstrações contábeis, criaram, dentre outras normas internacionais, a IAS 37, que no Brasil tem como norma correlata o CPC 25, para tratar de provisões, ativos contingentes e passivos contingentes.

O CPC 25 (2009) traz consigo a definição de Passivo que é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, porém além dos passivos convencionais, cuja obrigação possui um elevado grau de certeza, existem outros tipos de passivos como é o caso das Provisões cuja incerteza se intensifica, tornando-se a uma probabilidade, e dos passivos contingentes, cuja incerteza alcança seu ápice.

Os passivos devem atender especificações para serem definidos e reconhecidos, que são datas e valores certos de liquidação, porém, alguns não atendem a todos esses parâmetros e são denominadas provisões, associadas ao termo imprecisão, que está atrelado ao desconhecido ou conhecimento incompleto (COSTA; CORREIA; MACHADO; LUCENA, 2017; SOUZA et al., 2019).

As provisões são definidas como passivos de prazo ou de valores incertos (CPC 25) e diferem de outros passivos, por exemplo, contas a pagar a fornecedores, devido à incerteza em relação ao prazo ou montante futuro a ser desembolsado, no entanto, mesmo assim aparecem mensurados nos demonstrativos contábeis apresentando como contrapartida o débito no resultado do exercício, de maneira bastante similar ao que é feito em relação a outros passivos (LEITE, 2018).

Apesar da similaridade, existe a necessidade de diferenciação nos demonstrativos contábeis quanto ao que é classificado como passivo comum e os passivos considerados como provisões, além da evidenciação a parte dos passivos contingentes, para que as informações possam ser representadas mais fidedignamente aos usuários da informação e estes estejam cientes do grau de incerteza e riscos associados às contas dessa natureza no momento das tomadas de decisões (IUDÍCIBUS et al, 2010).

A classificação de provisão e passivo contingente, conforme a legislação e as normas internacionais e nacionais, são definidas de acordo com a probabilidade de ocorrência, podendo ser provável, possível ou remota, com diferentes tratamentos para cada tipo de probabilidade (COSTA et al., 2017).

De acordo com SOUZA et al (2019), os passivos contingentes se tornam visíveis quando a entidade compreende que existe a possibilidade de que seu ativo seja reduzido ou ocorra algum desembolso, para liquidar uma possível, mas não provável ou certa, obrigação que possa vir a existir. Além do que, estes contingentes demonstram maior grau de incertezas para a contabilidade, no que se refere a atribuição de valor monetário e ao fato gerador que originou o passivo, mas assim como as provisões não deixam de ser passivos, apenas com diferenciação em relação aos riscos e sua mensuração.

Devido ao grau de incerteza, a entidade não reconhece em seus demonstrativos contábeis um passivo contingente, apenas o divulga em Notas Explicativas na data do balanço com uma breve descrição da sua natureza incluindo a estimativa do seu efeito financeiro, a indicação das incertezas relacionadas ao valor ou momento de ocorrência de qualquer saída e a possibilidade de qualquer reembolso, conforme exigido pelo item 86 do CPC 25, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos, e nesse caso nada é mensurado ou evidenciado (CPC 25, 2009; SOUZA et al., 2019).

Assim como nos passivos contingentes, há que se ter a mesma aplicação na evidenciação de um Ativo Contingente, que é um possível ativo proveniente de eventos passados, cuja existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob o controle da entidade, que devem ter divulgados somente informações qualitativas a seu respeito nas Notas Explicativas (KOBA; MYRONOVA; SIROSHTAN, 2019).

Os Ativos Contingentes e sua capacidade de afetar positivamente o caixa futuro das empresas, torna evidente a importância de sua divulgação tempestiva, de modo que os usuários dessas demonstrações tomem conhecimento do assunto e possam avaliar a probabilidade de sua realização e os potenciais impactos causados às empresas (SOUSA, 2020).

Diante da obrigatoriedade de evidenciação sobre provisões e contingências, observa-se o universo de informações que devem ser divulgadas para o mercado, bem como o seu poder informacional, qualitativa e quantitativamente, que pode ditar decisões de investimento (PROCIANOY; ROCHA, 2002). A evidenciação, ao reduzir o grau de incerteza e a assimetria informacional, possibilita à eficiência do mercado de capitais e, no que se relaciona à gestão do risco, melhora a compreensão da informação contábil (HENDRIKSEN; VAN BREDA, 2012).

Du, Stevens e McEnroe (2011) enfatizam que a assimetria de informações pode causar grande impacto na interpretação dos dados e na finalidade a qual as informações se propõem, então quanto mais clareza na evidenciação das informações contábeis empresariais, melhores mecanismos para tomadas de decisão se constroem.

Suave et al. (2013) buscaram identificar se as empresas mais negociadas da B3 atendiam às disposições do CPC 25 quanto à divulgação de passivos contingentes e chegaram à conclusão que as empresas divulgam principalmente processos judiciais relacionadas a causas fiscais, cíveis e trabalhistas, com menor divulgação de contingências ambientais, além de que muitas empresas ainda não divulgam informações com a melhor qualidade e que expressem a realidade.

Leite (2018) comparou o nível de atendimento de empresas brasileiras e francesas aos requisitos de divulgação definidos pelo IAS 37/CPC 25 utilizando as 50 maiores empresas brasileiras e as 50 maiores empresas francesas, com ações negociadas no mercado de balcão norte-americano e em bolsa local. Os resultados indicaram diferença de comportamento em relação ao provisionamento de contingências, assim como no nível de divulgação, que é mais elevado na França, e encontrou correlação da análise no Brasil com duas variáveis quantitativas analisadas: tamanho da empresa e materialidade das contingências provisionadas.

2.2 QUALIDADE DA INFORMAÇÃO

Informações contábeis de qualidade são aquelas consideradas com potencial capacidade de influenciar em decisões que serão administradas pelos shareholders. Desse modo, a alocação de recursos se torna mais eficiente e reduz falhas de mercado, como as assimetrias existentes entre gestão e investidores, possibilitando ineficiências informacionais, advindas de risco moral e seleção adversa (ELAOUD; JARBOUI, 2017; QUEIROZ et al., 2019).

Visto como um conjunto de variadas dimensões, a Qualidade da Informação Contábil pode ser determinada por meio de diferentes propriedades, tais como persistência, conservadorismo, relevância do valor e transparência, que ajudam usuários internos e externos, de acordo com seu nível de interesse e necessidade, a assistir o desempenho das organizações (SANTIAGO et al., 2015).

Evidenciar informações sobre provisões, passivos e ativos contingentes pode influenciar na QIC (JESUS; SOUZA, 2016; DANI et al., 2017), e dentre os seus atributos o Value Relevance e a Persistência dos Lucros podem estar relacionados a essa evidenciação.

2.2.1 Value Relevance

A partir dos trabalhos seminais de Ball e Brown na década de 60, a relevância do valor das informações contábeis tornou-se uma extensa área de estudo para a maioria dos pesquisadores contábeis, particularmente nos mercados de capitais desenvolvidos (OMOKHUDU; IBADIN, 2015).

Santos, Starosky Filho e Klann (2014) mencionam que uma forma de medir a qualidade dos relatórios financeiros é observar se essas informações afetam o preço de mercado, ou seja, se possuem relevância para o processo decisório dos investidores.

As pesquisas sobre a utilidade das informações financeiras para decisões de investimento geralmente usam o termo “estudo sobre Value Relevance das informações contábeis”, uma vez que estas informações são relevantes para determinar o valor intrínseco dos títulos/ações e, posteriormente, são utilizadas para decisões de investimento, conforme refletido nos preços das ações de mercado (SUTOPO et al., 2018).

O Value Relevance é definido como a capacidade de informação apresentada pelos relatórios financeiros, que incluem as demonstrações financeiras e divulgações fora das demonstrações financeiras, para capturar e resumir o valor da empresa e pode ser mensurado pelas relações estatísticas entre as informações que os relatórios financeiros apresentam e os valores ou retornos do mercado de ações (SUADIYE, 2012).

Assim, o Value Relevance é medido como a capacidade dos ganhos de explicar a variação nos retornos, ou seja, modelo de retorno de ações, ou no preço das ações, onde um maior poder explicativo é visto como desejável, logo, se as informações contábeis tiverem um relacionamento previsto com os valores de mercado do patrimônio, ou seja, preços das ações e retorno das ações, são definidas como informações relevantes para o valor (AZAR; ZAKARIA; SULAIMAN, 2019).

Investidores sofisticados utilizam, além das informações financeiras padrão, informações não financeiras ou qualitativas para prever ganhos futuros, e essas informações podem ser apreendidas nos preços atuais das ações (SARUMPAET; NELWAN; DEWI, 2017). Diz-se que as informações usadas pelos investidores estão apreendidas no preço das ações de uma empresa, refletindo assim o valor presente dos futuros benefícios econômicos da organização (BADU; APPIAH, 2018).

Estudos sobre a relevância do valor das informações contábeis geralmente são realizados examinando o relacionamento entre as informações nas demonstrações contábeis e/ou as divulgações voluntárias, e os preços ou o retorno das ações (SUTOPO et al., 2018).

A pesquisa de Pinto et al. (2015) identificou que a evidenciação quantitativa e qualitativa de provisões e passivos contingentes estariam relacionadas com o valor de mercado das companhias abertas brasileiras, e quais fatores estavam relacionados com esse nível de evidenciação. A conclusão foi que quanto maior o valor de mercado das empresas, menor seria o nível de evidenciação de informações sobre provisão e passivo contingente, indicando que os investidores não consideram como relevante para o processo de tomada de decisão a evidenciação sobre provisão e passivo contingente.

Já de acordo com os achados de Forte et al. (2019) a evidenciação de provisões e passivos contingentes, de forma conjunta, estariam relacionados a um aumento no valor de mercado; porém, em separado, apenas as provisões estariam relacionadas a um aumento no valor de mercado das empresas.

Percebe-se que há possibilidade da evidenciação de informações sobre provisões, passivos e ativos contingentes serem relevantes para o valor da empresa. Dessa forma estima-se a seguinte hipótese:

H1: A evidenciação de provisões, passivos e ativos contingentes influencia no valor das empresas.

Dessa forma, acredita-se que ao divulgar informações sobre provisões e contingências, a qualidade da informação contábil seria otimizada devido ao aumento de informações extras aos shareholders, podendo ser um fator relevante para o valor das empresas.

A literatura sobre os efeitos da adoção das normas sobre a relevância do valor das informações das demonstrações financeiras é, na melhor das hipóteses, ainda inconclusiva, apesar de existir evidências que as informações contábeis preparadas e divulgadas de acordo com as normas internacionais e nacionais de relatórios financeiros podem ter Value Relevance incremental (OKAFOR; ANDERSON; WARSAME, 2016).

2.2.2 Persistência dos lucros

Diversos estudos mensuram, através da persistência dos lucros, a qualidade da informação divulgada aos usuários (KOLOZSVARI; MACEDO, 2016). A persistência dos lucros é um instrumento de aferição da qualidade da informação que representa diretamente o resultado da empresa (SANTIAGO; CAVALCANTE; PAULO, 2015).

A persistência é exposta por Schipper e Vincent (2003) como um constructo da qualidade da informação que possui utilidade para o processo de tomada de decisões dos usuários da informação, principalmente no momento de avaliação das empresas, estando ainda relacionada com a sustentabilidade e a percepção de continuidade e temporariedade de mudanças nos lucros. É um atributo da informação contábil relacionado ao auxílio na previsão de resultados futuros da empresa, tomando por base que lucros persistentes possuem maior utilidade na avaliação de investimento (KOLOZSVARI; MACEDO, 2016).

Pode-se referir a persistência à qualidade da informação, obviamente no sentido da utilidade do lucro no processo decisório dos investidores (SANTIAGO et al., 2015), consistindo ainda em um instrumento de aferição da qualidade da informação contábil vinculada aos fluxos de caixa da empresa no que concerne à sua competência para gerar lucro (LUNARDI; BARBOSA; CUNHA, 2019).

Dechow e Schrand (2004) assumem que a persistência é um construto de suma importância na qualidade, na medida em que os lucros espelham o desempenho atual, e se esse desempenho corrente perseverou em períodos consecutivos. Para Kolozsvari e Macedo (2016), a persistência é vista como o efeito das mudanças no lucro do período atual sobre o valor presente das revisões dos lucros posteriores esperados, possuindo associação com as expectativas dos integrantes do mercado para lucros futuros.

A divulgação de informações adicionais aos negócios pode apresentar relação com a lucratividade da empresa (SOUZA; ALMEIDA, 2017). Dessa forma, informações relacionadas a provisões e contingências podem ser influentes para os resultados empresariais e sua persistência.

Segundo Silva, Araújo e Santos (2018), verificou-se que a divulgação de provisões e passivos contingentes estariam relacionados aos rendimentos empresariais, porém de forma negativa, o que implica na hipótese de que empresas mais rentáveis não apresentariam um nível de evidenciação maior para se sobrepor a empresas menos rentáveis, que tendem a divulgar mais informações.

Associado a este resultado, a pesquisa de Carmo et al. (2018) apontam para um cenário pessimista em relação à rentabilidade de empresas do setor de energia elétrica, em relação a reconfiguração de informações relacionado a passivos contingentes. Dessa forma, apresentando um cenário de possível redução dos lucros, equiparando-se a presença de informações sobre passivos contingentes.

Identifica-se que a divulgação de informações adicionais possibilita influências sobre os lucros. Ao considerar informações sobre provisões, passivos e ativos contingentes, formula-se a seguinte hipótese:

H2: A evidenciação de provisões, passivos e ativos contingente influencia na persistência dos lucros.

Tal hipótese tem como pressuposto a transparência de informações como fator que beneficia os resultados empresariais (Forte et al., 2019), porém considerando as possíveis influências negativas que provisões e contingências podem causar aos lucros (SILVA et al., 2018; CARMO et al., 2018).

O grau de persistência nos lucros das empresas ainda é uma questão em aberto na literatura empírica (LUNARDI et al., 2019), havendo a necessidade de novas pesquisas que desencadeiem em novas perspectivas desse tema.

3 METODOLOGIA

3.1 POPULAÇÃO E AMOSTRA

Nesta pesquisa foram consideradas as empresas de capital aberto, componentes do índice IBrX100, sendo este composto pelas 100 empresas de maior volatilidade e representatividade do mercado de ações brasileiro. Foram desconsideradas da amostra as empresas pertencentes ao setor financeiro, pois estas apresentam peculiaridades, como a alta alavancagem financeira, o que enviesaria a estimação dos parâmetros estatísticos.

Os dados analisados correspondem ao período de 2010 a 2018, sendo este o período de pós-adoção às diretrizes da IRFS. Utilizou-se a base da Thompson Reuters para a coleta dos dados financeiros necessários aos cálculos dos indicadores e proxies dos modelos estatísticos utilizados. Considerou-se as empresas que apresentaram dados suficientes para o cálculo de todas as variáveis e proxies financeiras a serem utilizadas nos modelos estatísticos durante o período amostral, resultando na estimação por painéis balanceados, com o total de 60 empresas analisadas.

3.2 COLETA DE DADOS SOBRE PROVISÕES, PASSIVOS E ATIVOS CONTINGENTES

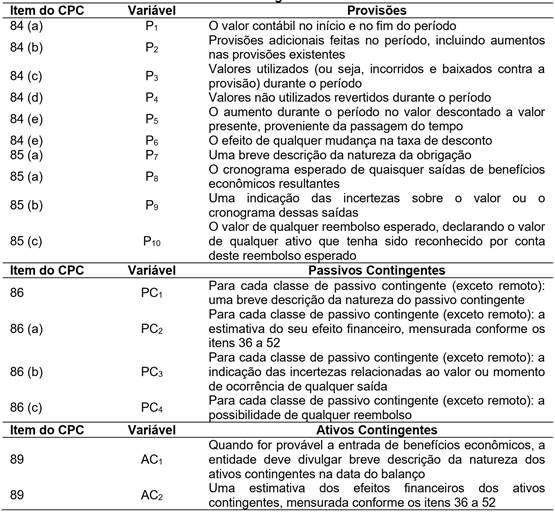

Realizou-se a análise de conteúdo das notas explicativas das 60 empresas pertencentes à amostra, e com os dados coletados, criou-se proxies que representam o nível de evidenciação das informações relacionadas às provisões, passivos e ativos contingentes, constantes nos itens 84 a 89 do CPC 25, conforme Quadro 1.

Quadro 1

Itens exigíveis pelo CPC 25 (2009) para divulgação de provisões, passivos e ativos contingentes.

Fonte: Elaborada pelos autores, conforme CPC 25 (CPC, 2009).

Foi estimado para cada item o valor 1, caso estivesse presente nas notas explicativas, ou 0, caso estivesse ausente. O grau de evidenciação foi obtido por meio da divisão da quantidade de informações divulgadas, pela quantidade total de informações que deveriam ser divulgadas, dessa forma estimando um percentual de evidenciação por empresa, definindo-se em três proxies distintas, como mostra o Quadro 2.

Quadro 2

Definição das Variáveis de Provisões, Passivos e Ativos Contingentes.

Fonte: Elaborada pelos Autores (2020).

Dessa forma, as três proxies estatísticas calculadas foram consideradas como variáveis independentes e de interesse dos modelos econométricos definidos.

3.3 DEFINIÇÃO DOS MODELOS

Após a estimação das proxies, definidas pelo grau de evidenciação das empresas, foi estimado o modelo 1, que corresponde a primeira hipótese de pesquisa, ao qual baseia-se na relação entre a evidenciação de provisões, passivos e ativos contingentes com o Value Relevance das empresas.

A variável VMPAit representa o valor de mercado por ação da empresa i no período t, sendo esta a variável dependente, significando a proxy que determina o Value Relevance do modelo. Já o LPAit, que representa o lucro por ação da empresa i no período t, e o PLPAit, que se define como o Patrimônio Líquido por ação da empresa i no período t, apresentam-se como variáveis de controle do modelo 1. Tais proxies e suas relações baseiam-se na perspectiva de Pinto et al. (2015).

Já Provit, PasContit e AtvContit configuram-se como as variáveis de interesse, estando estas relacionadas a variável dependente VMPAit correspondente ao Value Relevance, baseando-se na influência da evidenciação de tais fatores no valor das empresas (PINTO et al., 2015; SUTOPO et al. 2018; FORTE et al., 2019).

Esperou-se que os coeficientes β1 β2 β3 apresentem valores diferentes de zero (0) e possuam significância estatística em relação a variável dependente, indicando relação entre tais proxies, de acordo com a hipótese 1.

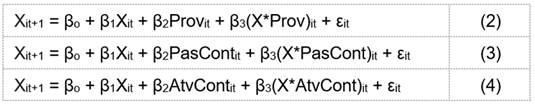

Em relação à segunda hipótese de pesquisa, que estabelece uma possível relação entre a evidenciação de provisões, passivos e ativos contingentes com a persistência dos lucros, definiu-se três modelos estatísticos baseados na proposta de Dechow e Schrand (2004), adaptado à perspectiva desta pesquisa.

Onde Xit+1 corresponde aos lucros operacionais da empresa i no período t+1, ponderado pelo ativo total do período t+1; Xit representa o valor do lucro operacional da empresa i no período t, ponderado pelo ativo do período t; Provit, PasContit e AtvContit as variáveis de evidenciação de provisão, passivos e ativos contingentes da empresa i no período t, respectivamente; e (X*Prov)it, (X*PasCont)it e (X*AtvCont)it são as interações entre o lucro operacional e a evidenciação de provisões, passivos e ativos contingentes, representando as variáveis de interesse, correspondentes a influência de tais proxies no lucro do período subsequente, de acordo com as perspectivas de Souza e Almeida (2017), Mesquita et al. (2017) e Silva et al. (2018).

Com base nesses modelos adaptados, esperou-se que o coeficiente β3 seja diferente de zero (0) e apresente significância estatística, indicando que as informações sobre provisões, passivos e ativos contingentes influenciam a persistência dos lucros, conforme a hipótese 2.

3.4 PROCEDIMENTOS ESTATÍSTICOS

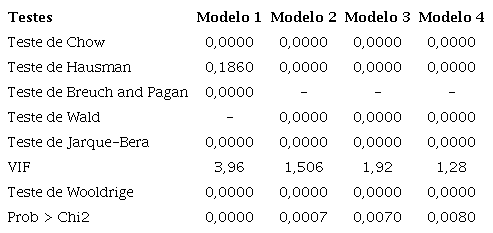

Ao estimar os modelos, foram realizados testes para melhor estimação dos parâmetros. Os Testes de Chow, Hausman e Breuch-Pagan foram usuais para definir qual melhor estimação para os modelos, entre o Efeito Pooled Ordinary Least, o Efeito Fixo (OLS) ou Efeito Aleatório (GLS).

Para identificar problemas de heterocedasticidade, multicolinearidade e autocorrelação, foram utilizados os Testes de Breuch-Pagan, Wald, VIF e Wooldridge, respectivamente, sendo necessária a correção de alguns problemas identificados por meio da estimação de regressões robustas. O Teste de Jarque-Bera foi utilizado para identificar se os dados se comportariam dentro do pressuposto da normalidade.

Para o modelo 1, estimou-se dados correspondentes aos anos de 2010 a 2018, resultando em 540 observações. Já para os modelos 2, 3 e 4 necessitou-se desconsiderar os dados da variável dependente (Xit+1) para o período de 2010, resultando em 480 observações analisadas, pois implicaria na utilização de dados de 2009 para as variáveis independentes desses modelos, o que poderia enviesar os parâmetros, por corresponder a dados financeiros anteriores a adoção da IFRS. Os resultados dos testes aplicados podem ser observados na tabela 1.

Fonte: Resultados da Pesquisa (2020).

De acordo com a Tabela 3, a estimação do modelo 1 ocorreu por meio de Dados em Painel Balanceado por Efeitos Aleatórios (GLS), enquanto que as estimações dos modelos 2, 3 e 4 foram realizadas por Dados em Painel Balanceado por Efeitos Fixos (OLS). Necessitou-se a estimação de forma robusta, em todos os modelos, por ser identificada a presença de problemas de heterocedasticidade e autocorrelação. Também foi identificado problemas de anormalidade dos dados, com isto, as considerações deste trabalho valem apenas para as empresas da amostra no período estudado, sendo esta uma limitação desta pesquisa. Os modelos apresentaram-se estatisticamente significante, sem presença de multicolinearidade.

Realizou-se a winsorização das variáveis financeiras que apresentaram altos valores de desvio-padrão, o que indicou a presença de outliers. Para que seus efeitos fossem minimizados, tal procedimento foi realizado a 10%, de maneira forte, pois a percentagens menores, os valores correspondentes aos desvios-padrão se mantiveram consideravelmente altos e as significâncias dos modelos apresentaram-se reduzidas.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

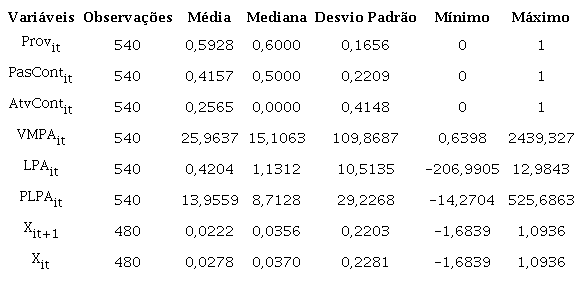

Tendo por objetivo analisar a relação entre as informações referentes a provisões, passivos e ativos contingentes com a Qualidade da Informação Contábil, verificada por meio do Value Relevance e da Persistência dos Lucros, compôs-se uma amostra de 60 empresas componentes do IBRx100 dentre os anos de 2010 a 2018. Na tabela 2 apresenta-se a estatística descritiva dos dados da amostra.

Fonte: Resultados da Pesquisa (2020).

Pelos dados descritivos das variáveis de interesse, percebe-se que as provisões foram as informações mais evidenciadas em média (59,28%), seguida das informações de passivos contingentes (41,57%) e tendo os ativos contingentes como as informações menos evidenciadas pelas empresas (25,65%). Tais dados refletem uma maior preferência dos gestores por evidenciar provisões em suas notas explicativas.

Quanto aos dados financeiros, o VMPA, o LPA e o PLPA apresentaram alto desvio padrão, configurando-se a presença de outliers, que podem ser identificados em seus valores máximos e mínimos. Como forma de reduzir os efeitos desses outliers, tais variáveis foram “winsorizadas”.

Para as variáveis de lucratividade Xit+1 e Xit, constituíram-se 480 observações, 60 observações a menos que as demais variáveis, decorrente da retirada das observações referentes ao ano de 2010 para a estimação dos modelos 2, 3 e 4, ao qual necessitaria de dados advindos de 2009, o que poderia enviesar os resultados das estimações, por compreender dados financeiros não adaptados aos padrões da IFRS.

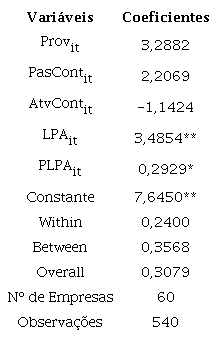

Legenda: ** significante a 1% e * significante a 5%. Fonte: Resultados da Pesquisa (2020).

Ao estimar os parâmetros do modelo 1, observou-se que apesar dos coeficientes de provisão (Prov), passivos contingentes (PasCont) e ativos contingentes (AtvCont) apresentarem valores diferentes de zero (0), não foi identificada significância estatística em relação a variável dependente. Isso demonstra que a evidenciação de provisões, passivos e ativos contingentes não possuíram relação estatística com o valor de mercado por ação, configurando-se que a evidenciação de tais variáveis não acrescentaria valor para as empresas. Dessa forma, provisões, passivos e ativos contingentes não se apresentaram como fatores determinantes de Value Relevance para esta amostra, contrariando os achados de Pinto et al. (2015) e Forte et al. (2019), rejeitando-se a hipótese 1.

Já o lucro por ação (LPA) e o patrimônio líquido por ação (PLPA) apresentaram-se significantes ao valor da empresa, a 1% e 5% respectivamente, indo de acordo à perspectiva de Pinto et al. (2015) de que os lucros e patrimônio seriam relevantes para a valorização das empresas.

Neste primeiro momento, percebeu-se que as informações sobre provisões, passivos e ativos contingentes não seriam determinantes para a Qualidade da Informação Contábil, considerando o Value Relevance como proxy de determinação da QIC.

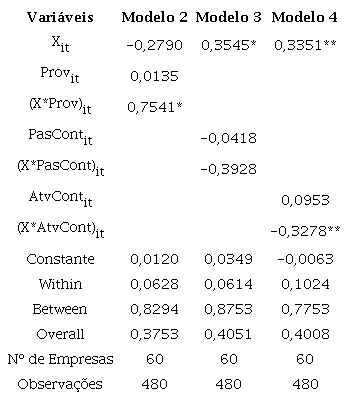

Nesta segunda etapa, como descrito na Tabela 4, ao estimar os parâmetros de todos os modelos, viu-se que os lucros atuais (Xit) tornariam os lucros subsequentes (Xit+1) persistentes nos modelos 3 e 4. Ao considerar os parâmetros das variáveis de interação entre os lucros do período com a evidenciação de provisões, passivos e ativos contingentes, viu-se que as provisões e os ativos contingentes apresentarem significantes com a variável dependente.

Legenda: ** significante a 1%; * significante a 5%. Fonte: Resultados da Pesquisa (2020).

Analisando cada relação, nota-se que as provisões (X*Prov) causaram um efeito de influência de 0,7541 no lucro do período posterior, o que se configura como uma possível relação que torna os lucros crescentes. Dessa forma, provisões contábeis tendem a manter os lucros mais persistentes. Considerando-se os ativos contingentes (X*AtvCont), observou-se uma relação inversa com o lucro do período seguinte, na qual, a presença de ativos contingentes causaria uma redução de 0,3278 nos lucros seguintes, causando uma persistência reversa ou negativa. Os passivos contingentes (X*PasCont) não apresentaram relação significativa com a variável dependente.

Dessa forma, a segunda hipótese de pesquisa se confirma apenas para as provisões e ativos contingentes. Para as provisões, a perspectiva de que maiores transparências exercem influência positiva sobre a perspectiva dos shareholders, em relação aos negócios, pode ser um fator explicativo para sua determinação em relação a lucros mais persistentes, como induzido por Sousa e Almeida (2017). Já para a os ativos contingentes, sua relação negativa com os lucros futuros pode estar associada às perspectivas e achados de Carmo et al. (2018), que identificaram redução de rendimentos associados a evidência de informações contingentes, e a Silva et al. (2018) que além de corroborar com tal achado, justificou que apenas empresas menos rentáveis investiriam em evidenciação, sendo um cenário contrário ao das empresas mais rentáveis, causando esta relação reversa.

Com isto, as provisões e ativos contingentes configuram-se como possíveis fatores determinantes para a Persistência dos Lucros, sendo este um parâmetro para a QIC.

5 CONSIDERAÇÕES FINAIS

Buscando identificar as possíveis influências que informações sobre provisões, passivos e ativos contingentes podem exercer sobre a Qualidade da Informação Contábil (QIC), este estudo utilizou o Value Relevance e a Persistência dos Lucros como meios de predição para a QIC. Analisou-se 60 empresas não financeiras, componentes do IBrX100, dentre os anos de 2010 a 2018.

Observou-se que a evidenciação de provisões se sobrepõe sobre as provisões dos passivos contingentes e ativos contingentes, sendo o último, a informação menos identificada nas empresas da amostra. Com isso, observou-se que os gestores tendem a priorizar a evidenciação de informações relacionadas a provisões em suas notas explicativas.

Associando-os à QIC, constatou-se que não foi estabelecida relação significativa entre as informações de provisões, passivos e ativos contingentes com o valor de mercado ponderado pelas ações da empresa. Dessa forma, a presença de tais informações tende a não ser relevante para a o valor empresarial, contradizendo alguns pressupostos teóricos.

Porém, ao considerar a perspectiva teórica da Persistência dos Lucros, observou-se que as provisões tendem a influenciar positivamente nos lucros subsequentes, implicando numa possível associação de que a evidenciação de provisões pode garantir persistência nos lucros. Em contrapartida, a presença de ativos contingentes gerou uma redução dos lucros subsequentes, causando uma persistência reversa, o que implica num impacto negativo de tais resultados.

Estes achados permitem acreditar que informações pessimistas, como as provisões, tendem a gerar alerta aos resultados financeiros e confiança para os shareholders, diante da transparência empresarial, que ao valorizar o negócio, podem garantir uma sobreposição de resultados diante de tais previsões. Contudo, a contingência de ativos apesar de ser um cenário otimista, pode não ser um fator de interesse para stakeholders mais conservadores, além disso, pesquisas apontam que evidências otimistas podem camuflar cenários pessimistas, na qual empresas com menores retornos são características em evidenciar mais informações como fator estratégico.

Desse modo, a Qualidade da Informação Contábil, estabelecida por meio da Persistência de Lucros, pode ser influenciada pelo valor de provisões e ativos contingentes, confirmando-se a segunda hipótese de pesquisa para tais variáveis, porém não atribuindo relevância para o valor das empresas, rejeitando, assim, a primeira hipótese de pesquisa.

Com isto, este estudo se torna importante em adicionar ao arcabouço teórico sobre Persistência dos Lucros, as possíveis influências do valor de provisões e ativos contingentes. Tal tema não possui abrangência de aplicação no cenário nacional, considerando a Persistência dos Lucros como predição para a Qualidade da Informação Contábil. Além disso, pode-se adicionar à literatura sobre Value Relevance a não possível significância dessas informações, o que se contrapõe a alguns estudos já realizados.

Por fim, considerando-se a limitação de tais resultados à amostra utilizada nessa pesquisa, reiteram-se as suas contribuições, representando um avanço à literatura sobre a influência de informações financeiras na Qualidade da Informação Contábil. Destaca-se a robustez metodológica utilizada e a amplitude do período amostral, pouco utilizado em estudos anteriores. E, de forma prática, serve de utilidade para shareholders considerarem os efeitos das provisões e ativos contingentes na Persistência dos Lucros, não sendo identificado esse efeito em pesquisas anteriores, auxiliando no planejamento dos negócios e na execução de melhores decisões.

REFERÊNCIAS

ALMEIDA, Karla Katiuscia Nóbrega de; BATISTA, Fabiano Ferreira. Provisões contingentes ambientais e seus reflexos no endividamento das empresas de alto impacto ambiental após adoção do CPC 25. Sociedade, Contabilidade e Gestão, v. 11, n. 1, 2016. http://atena.org.br/revista/ojs-2.2.3-06/index.php/ufrj/article/viewArticle/2774

AZAR, Nasrin; ZAKARIA, Zarina; SULAIMAN, Noor Adwa. The Quality of Accounting Information: Relevance or Value-Relevance?. Asian Journal of Accounting Perspectives, v. 12, n. 1, p. 1-21, 2019. https://doi.https://doi.org/10.22452/AJAP.vol12no1.1

ADU, Bismark; APPIAH, Kingsley Opoku. Value relevance of accounting information: an emerging country perspective. Journal of Accounting & Organizational Change, 2018. https://doi.https://doi.org/10.1108/JAOC-07-2017-0064

CARMO, Carlos Henrique Silva do; RIBEIRO, Alex Mussoi; MESQUITA, Krislâne Maria Pereira. Impacto da reconfiguração dos passivos contingentes no desempenho financeiro: Uma análise nas empresas brasileiras do setor de energia elétrica. Enfoque: Reflexão Contábil, v. 37, n. 1, p. 91-109, 2018. https://doi.https://doi.org/10.4025/enfoque.v37i1.34183

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 00: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. (2011). Disponível em: Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento? Id=80. Acesso em: 18 julho. 2019.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 25: provisões, passivos contingentes e ativos contingentes. (2009). Disponível em:Disponível em:http://www.cpc.org.br/CPC/DocumentosEmitidos/ Pronunciamentos/Pronunciamento?Id=56. Acesso em: 14 julho, 2020.

COSTA, Ingrid Laís de Sena; CORREIA, Thamirys de Sousa; MACHADO, Márcia Reis; LUCENA, Wenner Glaucio Lopes. Disclosure dos passivos contingentes: análise comparativa entre empresas de mercado aberto no Brasil e na Austrália. Pensar Contábil, Rio de Janeiro, v. 19, n. 69, p. 54-66, maio/ago. 2017. http://atena.org.br/revista/ojs-2.2.3-08/index.php/pensarcontabil/article/viewFile/ 3183/2467

DECHOW, P. M.; SCHRAND, C. M. Earnings quality. Charlottesville, VA: Research Foundation of CFA Institute. 2004. https://www.cfainstitute.org/research/foundation/2004/earnings-quality

DU, Ning; STEVENS, Kevin T.; MCENROE, John E. Improving consistency in interpreting SFAS 5 probability phrases. Research in Accounting Regulation, v. 23, n. 1, p. 67-70, 2011. https://doi.https://doi.org/10.1016/j.racreg.2011.03.003

ELAOUD, Assawer; JARBOUI, Anis. Auditor specialization, accounting information quality and investment efficiency. Research in International Business and Finance, v. 42, p. 616-629, 2017. https://doi.https://doi.org/10.1016/j.ribaf.2017.07.006

FERREIRA, Denize Demarche Minatti et al. (Ir) Relevância das contingências ambientais: uma investigação nas empresas brasileiras. Contabilidad y negocios, v. 9, n. 18, p. 58-74, 2014. http://revistas.pucp.edu.pe/index.php/contabilidadyNegocios/article/view/11612

FORTE, Hyane Correia et al. Disclosure de Provisões e Passivos Contingentes e o Valor de Mercado das Empresas Brasileiras.. InXIXCongresso USP. https://congressousp.fipecafi.org/ anais/19UspInternational/ArtigosDownload/1858.pdf

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoría da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 1. ed. 7. reimpr. São Paulo: Atlas, 2012. https://br1lib.org/ book/3636312/c7b133?regionChanged=&redirect=192996481

IUDÍCIBUS, Sérgio de et al. FIPECAFI-Fundação Instituto de Pesquisas Contábeis, Atuárias e Financeiras. Manual de contabilidade societária. Aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

KOBA, Olena; MYRONOVA, Yuliia; SIROSHTAN, Ilona. Accounting of liability of the enterprise under national and international accounting standards. ЕКОНОМІКА І РЕГІОН Науковий вісник, n. 2(73), p. 102-108, 2019. https://doi.https://doi.org/10.26906/EiR.2019.2(73).1632

KOLOZSVARI, Ana Carolina; MACEDO, Marcelo Alvaro da Silva. Análise da influência da presença da suavização de resultados sobre a persistência dos lucros no mercado brasileiro. Revista Contabilidade & Finanças, v. 27, n. 72, p. 306-319, 2016. https://doi.https://doi.org/10.1590/1808-057x201602610

LEITE, José Roque. Evidenciação de provisões e passivos contingentes (IAS 37/CPC 25): análise comparativa entre Brasil e França. Dissertação (Mestrado em Gestão para a Competitividade). Fundação Getúlio Vargas, São Paulo, 2018. http://hdl.handle.net/10438/24516

LUNARDI, Micheli Aparecida; BARBOSA, Edmery Tavares; DA CUNHA, Paulo Roberto. Relação entre o board interlocking e a persistência nos lucros relationship between board Interlocking and Persistence in Profits. Revista BASE-v, v. 16, n. 4, 2019.

NASCIMENTO, Roberto Sérgio do; ALMEIDA, Felipe Sousa; VIOTTO, Ricardo. Avaliação do nível de aderência da NBC TSP 03 (provisões, ativos e passivos contingentes) em face da convergência internacional da contabilidade pública brasileira. Revista Controle: Doutrinas e artigos, v. 17, n. 2, p. 148-176, 2019. https://dialnet.unirioja.es/servlet/articulo?codigo=7671500

OKAFOR, Oliver N.; ANDERSON, Mark; WARSAME, Hussein. IFRS and value relevance: evidence based on Canadian adoption. International Journal of Managerial Finance, 2016. https://doi.https://doi.org/10.1108/IJMF-02-2015-0033

PINTO, Aline Fernandes et al. Value relevance da evidenciação de provisões e passivos contingentes. Pensar Contábil, v. 16, n. 61, 2015. http://www.atena.org.br/revista/ojs-2.2.3-08/index.php/pensarcontabil/article/view/2305

QUEIROZ, Matheus Marcos Morais et al. O Efeito Moderador da Liberdade Econômica do País sobre a Qualidade da Informação Contábil. InXIXCongresso USP, 2019. https://congressousp.fipecafi.org/ anais/19UspInternational/ArtigosDownload/1590.pdf

ROCHA, C. F. P.; PROCIANOY, J. L. Disclosure das companhias abertas brasileiras: um estudo exploratório. GESTÃO.Org - Revista Eletrônica de Gestão Organizacional, v. 2, n. 3, p. 1-14, 2004.

SANTOS, Alexandre Corrêa dos; STAROSKY FILHO, Loriberto; KLANN, Roberto Carlos. Efeitos do processo de convergência às normas internacionais de contabilidade no value relevance das demonstrações contábeis de organizações brasileiras. Revista Contemporânea de Contabilidade, v. 11, n. 22, p. 95-118, 2014. http://dx.doi.org.br/10.5007/2175-8069.2014v11n22p95

SARUMPAET, Susi; NELWAN, Melinda Lydia; DEWI, Dian Nirmala. The value relevance of environmental performance: evidence from Indonesia. Social Responsibility Journal, 2017. https://doi.https://doi.org/10.1108/SRJ-01-2017-0003

SILVA, André Felipe Pereira de; ARAÚJO, Risolene Alves de Macena; SANTOS, Lívia Maria da Silva. Relação da rentabilidade e o disclosure de provisões e passivos contingentes ambientais das empresas de alto potencial poluidor listadas na B3. Revista Catarinense da Ciência Contábil, v. 17, n. 52, 2018. https://doi.https://doi.org/10.16930/2237-7662/rccc.v17n52.2689

SOUSA, Filipe Carneiro. Análise dos Potenciais Impactos que os Ativos Contingentes Ensejariam as Demonstrações Contábeis das Instituições Financeiras no Caso de Uma Eventual realização. Pensar Contábil, v. 21, n. 76, 2020. http://www.atena.org.br/revista/ojs-2.2.3-08/index.php/pensarcontabil/article/viewFile/3523/2659

SOUZA, M. M.; MARTINEZ, A. L.; MURCIA, F. D.; BASTOS, S. A. P. Os determinantes do cumprimento das normas de disclousure das provisões e das contingências ativas e passivas na B3 . Sociedade, Contabilidade e Gestão, v. 14, n. 2, p. 17-39, 2019. https://doi.https://doi.org/10.21446/ scg_ufrj.v0i0.20234

SOUZA, Paulo Vitor Souza; ALMEIDA, Sidmar Roberto Vieira. Fatores relacionados ao nível de disclosure das companhias brasileiras de capital aberto listadas na BM&FBOVESPA. Revista Universo Contábil, v. 13, n. 2, p. 166-186, 2017. https://bu.furb.br/ojs/index.php/ universocontabil/article/view/6007/pdf

SUADIYE, Gülhan. Value relevance of book value & earnings under the local GAAP and IFRS: Evidence from Turkey. Ege Akademik Bakış Dergisi, v. 12, n. 3, p. 301-310, 2012. https://dergipark. org.tr/en/pub/eab/issue/39900/473735

SUAVE, Ricardo et al. Divulgação de passivos contingentes nas empresas mais líquidas da BM&FBovespa. Revista da UNIFEBE, v. 1, n. 11, 2013. https://periodicos.unifebe.edu.br/ index.php/revistaeletronicadaunifebe/article/view/130

SUTOPO, Bambang et al. Sustainability Reporting and value relevance of financial statements. Sustainability, v. 10, n. 3, p. 678, 2018. https://doi.org/10.3390/su10030678

Notas

Autor notes

Endereço dos Autores: Rua: Juvino Sobreira de Carvalho, 164, Centro, São Sebastião de Lagoa de Roça - PB - Brasil. 58119-000