Artigo

Afinal, vale a pena divulgar emissões de carbono no Brasil?

After all, is it worth disclosing carbon emissions in Brazil?

Juliana Costa Ribeiro Prates julianacrprates@gmail.com

Alexandra Maria Rios Cabral lexandra.cabral@feac.ufal.br

Bruna Camargos Avelino bcavelino@gmail.com

Wagner Moura Lamounier wagner@face.ufmg.br

Juliana Costa Ribeiro Prates julianacrprates@gmail.com

Alexandra Maria Rios Cabral lexandra.cabral@feac.ufal.br

Bruna Camargos Avelino bcavelino@gmail.com

Wagner Moura Lamounier wagner@face.ufmg.br

Afinal, vale a pena divulgar emissões de carbono no Brasil?

Enfoque: Reflexão Contábil, vol. 42, núm. 1, pp. 17-32, 2023

Universidade Estadual de Maringá

Recepção: 15 Março 2021

Revised document received: 19 Julho 2021

Aprovação: 12 Julho 2021

RESUMO: Esta pesquisa busca investigar a relação entre a divulgação de emissão de carbono e o custo de capital de empresas brasileiras de capital aberto no perído de 2012 a 2017. Até o momento, no Brasil, não existem evidências empíricas para provar a relevância dessas informações voluntárias para o mercado de capitais, bem como os impactos que resultem em redução no custo de capital. Com o intuito de preencher essa lacuna sob a perspectiva da teoria de sinalização, realizou-se uma pesquisa com 27 empresas brasileiras de capital aberto listadas na B3. Foram utilizadas duas medidas de divulgação voluntária: o disclosure dos inventários de emissões de Gases de Efeito Estufa (GEE) e os questionários do Carbon Disclosure Project (CDP) capazes de influenciar o custo médio ponderado de capital das firmas (WACC). As hipóteses de pesquisa foram verificadas por meio de regressão múltipla com dados em painel. Os resultados encontrados contribuem para a literatura, fornecendo evidências dos benefícios da divulgação de informações sobre mudanças climáticas no custo de capital das firmas brasileiras. Identificou-se que empresas poluentes possuem menor custo de capital e, mesmo sob risco de reputação, prevalecem ainda as vantagens da divulgação. Além disso, os achados fornecem subsídios às políticas regulatórias sobre evidenciação, gerenciamento e emissão de carbono das empresas brasileiras.

Palavras-Chave: Inventário de emissões, Desempenho de Carbono, Custo de Capital, WACC, Teoria da Sinalização.

ABSTRACT: This research seeks to investigate the relationship between carbon emission disclosure and the cost of capital of Brazilian publicly traded companies in the period from 2012 to 2017. So far, in Brazil, there is no empirical evidence to prove the relevance of such voluntary disclosure for the capital market, as well as the impacts that result in a reduction in the cost of capital. This research aims to fill this gap from the perspective of the signaling theory. The analysis was conducted with 27 publicly traded Brazilian companies listed on B3. Two voluntary disclosure measures were used: the disclosure of GHG emissions inventories and the Carbon Disclosure Project (CDP) questionnaires capable of influencing the firms' weighted average cost of capital (WACC). The research hypotheses were verified by means of multiple regression with panel data. The results found contribute to the literature by providing evidence of the benefits of disclosing information about climate change on the cost of capital of Brazilian firms. It was identified that polluting companies have a lower cost of capital and, even under reputational risk, the advantages of disclosure still prevail. Moreover, they provide subsidies to regulatory policies on disclosure, management and carbon emissions of Brazilian companies.

Keywords: Emissions Inventory, Carbon Performance, Cost of Capital, WACC, Signaling Theory.

1 INTRODUÇÃO

A literatura que discute questões socioambientais corporativas indica uma demanda do mercado por informações socioambientais. Pesquisas internacionais revelam o aumento do número de empresas que optam divulgar seu inventário de emissões, gestão e controle de Gases de Efeito Estufa (GEE) decorrentes de suas atividades (ECCLES et al., 2012; MATSUMURA; PRAKASH; VERA-MUÑOZ, 2014).

A escolha de tornar públicas essas informações pode representar vantagem competitiva na redução de assimetria informacional, redução de custo de capital e aumento do valor de mercado das firmas (DHALIWAL; LI; TSANG; YANG, 2011; PLUMLEE; BROWN; HAYES; MARSHALL, 2015). Contudo, os tomadores de decisão nem sempre conseguem discernir os riscos associados a essa divulgação e seu impacto no custo do capital da firma (LAMBERT; LEUZ; VERRECCHIA, 2007; BEYER; COHEN; WALTHER, 2010; JUNG; HERBOHN; CLARKSON, 2014).

Evidências empíricas internacionais mostram que preocupações com emissões levam os participantes do mercado de capitais, acionistas e credores a incorporar as emissões de carbono em sua análise de risco para avaliar opções de investimento e decisão de empréstimo (MATSUMURA; PRAKASH; VERA-MUÑOZ, 2014; JUNG et al., 2014). Assim, para atrair novos investidores e captar recursos, as empresas sinalizam, por meio de suas divulgações voluntárias e práticas de governança, serem oportunidades interessantes de investimento, além de assegurar aos interessados a qualidade e a credibilidade de suas informações (BEYER et al., 2010; SANTANA; GÓIS; DE LUCA; VASCONCELOS, 2015). Contudo, o benefício da divulgação continua sendo uma questão controversa. O risco de carbono pode representar perdas potenciais futuras ou dívidas correntes, embora estejam fora do balanço.

Considerando que o número de empresas que divulgam inventários de emissões vem crescendo ao longo dos anos também no Brasil (FGV, 2018), é natural pensar que os benefícios usufruídos pelas empresas superem os custos envolvidos.

No Brasil, não há obrigatoriedade de divulgação de emissões de GEE das firmas, porém, muitas empresas já incluem questões sobre mudanças climáticas em seus relatórios de sustentabilidade (RIBEIRO; LISBOA, 2000; B3, 2021). Além disso, não há evidências que comprovem a relevância dessa informação específica para o mercado de capitais, nem os impactos no custo de capital.

A maioria dos estudos nacionais concentrou-se em divulgações socioambientais. Alguns apresentaram resultados inconclusivos sobre os efeitos da divulgação de emissões de GEE no custo de capital das empresas (FERNANDES, 2013; SANTANA et al., 2015; CANELA; MARIETTO, 2017). Outros autores encontraram resultados divergentes: Martins, Monte-Mor e Nossa (2019) observaram uma relação negativa e Koprowski et al. (2019) encontraram uma relação positiva entre as divulgações socioambientais e o custo de capital. Portanto, torna-se premente o desenvolvimento de pesquisas empíricas sobre a relação entre a divulgação voluntária dos inventários de emissões e o custo de capital das entidades.

Com base na teoria da sinalização e no referencial teórico, estabelece-se o seguinte questionamento: Qual é a relação entre as divulgações de emissão de carbono e o custo de capital de empresas brasileiras de capital aberto no perído de 2012 a 2017? Assim, o objetivo desta pesquisa é analisar a relação descrita anteriormente por meio de um painel de dados, estudo ainda não realizado no âmbito nacional.

Para atingor o objetivo proposto, foram utilizadas duas medidas de divulgação voluntária: o disclosure dos inventários de emissões de GEE e os questionários do Carbon Disclosure Project (CDP) como sinais de credibilidade, capazes de influenciar o custo médio ponderado de capital das firmas (WACC).

A pesquisa é original ao investigar a relação entre as divulgações de emissão de carbono e o custo de capital para empresas brasileiras. A principal contribuição científica é fornecer evidências sobre a relevância das divulgações de inventários de emissões para o mercado e os efeitos dessas informações voluntárias sobre mudanças climáticas no custo de capital das firmas brasileiras. Pretende-se, ainda, fomentar discussões sobre a importância de se desenvolver pesquisas futuras para maior aprofundamento dessa temática no Brasil, além de fornecer subsídios às políticas regulatórias sobre evidenciação, gerenciamento e emissão de carbono.

2 REFERENCIAL TEÓRICO

2.1 DIVULGAÇÃO VOLUNTÁRIA E TEORIA DA SINALIZAÇÃO

A divulgação corporativa é uma ferramenta vital de comunicação entre a administração de uma empresa e os investidores externos. A Teoria da Sinalização (AKERLOF, 1970) pressupõe que os gestores tenham informações superiores aos investidores externos sobre o desempenho futuro esperado das empresas, mesmo com a suposição de um mercado de capitais eficiente.

Nesse sentido, os gestores agiriam de forma alinhada com os interesse dos acionistas, divulgando suas melhores informações, ao perceberem que a firma será subavaliada, e consequentemente, seus interesses estejam ameaçados. A transparência da gestão tende a reduzir a assimetria de informações, contribuindo para uma maior credibilidade da entidade (SANTANA et al., 2015).

Santos, Silva Gomes e Oliveira (2018) verificaram que não há relação direta e positiva entre a divulgação dos inventários de GEE e o desempenho financeiro e operacional no mercado brasileiro. Porém, sugerem que indiretamente existam ganhos de reputação, de redução de custos e na captação de financiamentos.

Jung, Herbohn e Clarkson (2014) utilizaram os inventários de emissões de carbono e as repostas ao questionário do Carbon Disclosure Project (CDP) em suas análises. Os autores obtiveram indicativos de que os credores consideram tanto as emissões de carbono das empresas, como também outros indicadores que permitam avaliar riscos relacionados ao carbono e possíveis efeitos no custo de capital.

Considerando que os gestores possuem incentivos atrelados ao mercado de capitais, e que os preços das ações são influenciados pelos resultados contábeis divulgados, os gestores podem fazer escolhas contábeis oportunistas com a motivação de maximizar a sua utilidade esperada (MARTINS; DO MONTE, 2019) e nesse caso, impactar positivamente o valor de mercado da firma (SANTANA et al., 2015).

A divulgação voluntária de informações não financeiras pelas empresas indica que o mercado de capitais as incorpora em suas avaliações, reduzindo o custo de capital das firmas. Contudo, Griffin, Lont e Sun (2017) mostraram que enquanto todas as entidades são penalizadas por suas emissões, independentemente de divulgá-las, as empresas que não divulgam suas emissões enfrentam dupla penalização.

Outra linha de pesquisa sugere que as informações podem ter impacto negativo, pois os investidores podem considerar que a empresa está divulgando informações que podem ser exploradas em seu prejuízo (HASSAN et al., 2009; LINNENLUECKE; BIRT; GRIFFITHS, 2015). Além disso, a divulgação pode impactar negativamente o valor da firma devido aos riscos ambientais (MATSUMURA et al., 2013).

Outra vertente registra benefícios às empresas que divulgam suas emissões, como: aumento de receitas, percepções positivas de funcionários, clientes, fornecedores e outras partes interessadas, menor risco de investimento pela vinculação de sustentabilidade à sua marca e promoção de maior competitividade (KING; LENOX, 2001; JO; HARJOTO, 2011; ALVAREZ, 2012; PLUMLEE et al., 2015; LEWANDOWSKI, 2017).

Assim, considerando que os retornos crescem juntamente com os riscos de investimento, os acionistas poderão exigir taxas mais altas de retorno (MODIGLIANI; MILLER, 1958) e o custo do patrimônio líquido dessas empresas aumentará. Nesse sentido, deseja-se testar a seguinte hipótese de pesquisa:

H1: Existe relação positiva entre as emissões de GEE divulgadas e o custo de capital de firmas brasileiras.

2.2 CUSTO MÉDIO PONDERADO DE CAPITAL (WACC)

A literatura já documentou variáveis que determinam o custo de capital das entidades. Entre eles, o beta (FAMA; FRENCH, 1992) e a alavancagem financeira (MODIGLIANI; MILLER, 1958) como medidas importantes que determinam o custo do capital próprio.

Além disso, o índice market-to-book (FAMA; FRENCH, 1995; DHALIWAL et al., 2008), o retorno sobre ativos (DHALIWAL et al., 2008) e o tamanho da empresa (JUNG et al., 2014) têm sido utilizados para explicar as diferenças transversais no custo do capital.

De acordo com Modigliani e Miller (1958), o custo total de capital da empresa é calculado com base na média ponderada do custo fornecido para os componentes de cada capital usado por uma empresa em particular.

O WACC é comumente utilizado na avaliação do custo da estrutura financeira da empresa. Assim, conforme adotado por Modigliani e Miller (1958, 1963), o custo de capital WACC de uma entidade após impostos corporativos é dado pela fórmula a seguir:

Em que: PL é o patrimônio líquido da empresa em valor contábil; D é o valor contábil das dívidas financeiras (passivo oneroso de curto e longo prazo) da companhia + debêntures (de curto e longo prazo). Além disso, Tc representa os impostos da empresa; kd é o custo de emissão da dívida; e ke é o custo do patrimônio.

O ke é o custo de capital próprio da entidade, calculado de acordo com o Modelo de Apreçamento de Ativos Financeiros (CAPM) desenvolvido por Sharpe (1964) e é dado pela Equação 3.

Em que: ke é o custo de capital próprio da empresa; βα é a medida de risco sistemático medido por meio de retornos semanais no ano t, obtido por meio de regressão linear entre as variações das cotações do ibovespa e as variações dos preços das ações de cada empresa no ano t. (RM- RF ) é o prêmio pelo risco de mercado, em que RM é o risco de mercado (variação do Ibovespa) e Rf é a taxa livre de risco (Selic). kd é o custo de capital de terceiros. Se dá pela divisão das despesas financeiras totais do período pela média do valor do Endividamento financeiro total (passivo oneroso de curto e longo prazo - ano corrente e ano anterior).

Lambert et al. (2007) enfatizam que a ligação entre as informações contábeis e o custo de capital das empresas é uma das questões fundamentais da contabilidade. Uma melhor divulgação resulta em um custo de capital mais baixo.

Jung et al. (2014) utilizaram uma proxy da exposição ao risco de carbono com base nas emissões de GEE das empresas. Para capturar a consciência do risco de carbono, os autores utilizaram a disposição das empresas em responder ao questionário CDP. Portanto, na fronteira da pesquisa em contabilidade, discute-se o risco de carbono em tempos de aquecimento global e os custos associados que tendem a impactar a continuidade das entidades.

Companhias incorrem em custos de conformidade com regulações sobre carbono e desenvolvimento de tecnologias, que podem afetar adversamente a lucratividade. Além disso, há pressão pública para que as entidades divulguem informações de um desempenho ambientalmente sustentável e responsável (ALVAREZ, 2012; JUNG et al., 2014).

As instituições de crédito já incorporam risco de carbono e ambiental em suas decisões de empréstimo (MATSUMURA et al., 2013; JUNG et al., 2014). Todavia, estudos empíricos sobre a relação entre o risco ambiental e custo de capital das entidades fornecem resultados ambíguos. Nesse sentido, deseja-se testar uma segunda hipótese de pesquisa:

H2: Existe relação negativa entre a consciência de carbono e o custo de capital de firmas brasileiras.

2.3 ESTUDOS ANTERIORES

Li e Yang (2012) analisaram empresas americanas entre 1994 e 2010. Os resultados ratificam que a maior divulgação voluntária está associada a menor custo de capital. Lambert et al. (2007) concluíram que o efeito direto ocorre porque as divulgações de maior qualidade afetam a covariância avaliada pela empresa com os fluxos de caixa de outras empresas, atribuídos a uma redução na estimativa do risco da informação.

Na Malásia, Embong, Mohd‐Saleh e Hassan (2012) examinaram a relação entre a divulgação e o custo do patrimônio líquido das empresas listadas na Bursa Malaysia entre 2004-2006. Com base em 675 observações, os autores identificaram uma relação negativa e significativa entre a divulgação e o custo do patrimônio, indicando efeitos positivos no mercado.

Para uma amostra de 294 empresas americanas, Dhaliwal et al. (2011) encontraram evidências de que a divulgação ambiental reduziu a assimetria e a incerteza, além de reduzir o custo de capital da firma. O mesmo resultado foi encontrado para empresas japonesas por Bonetti et al. (2014).

Plumlee et al. (2015) investigaram como a qualidade da divulgação ambiental voluntária estava relacionada ao valor da empresa. Consideraram o custo de capital e os fluxos de caixa futuros como proxies para o valor da firma e encontraram uma associação positiva entre as duas variáveis. Os estudo analisou 474 empresas americanas entre os anos de 2000 e 2005.

He, Tang e Wang (2013), por sua vez, analisaram 181 empresas americanas e encontraram uma associação inversa entre o custo de divulgação de capital e as emissões de carbono. Os autores concluíram que as empresas fazem uma escolha racional sobre a divulgação, tanto para reduzir a pressão exercida por ameaças de legitimidade, quanto para reduzir o custo de capital.

Jung et al. (2014) analisaram, por regressão simples, 78 empresas australianas no período de 2009 a 2013. Com o uso de variáveis de interesse similares às utilizadas neste estudo, encontraram uma relação positiva entre o custo da dívida e as emissões de carbono, indicando que os credores não apenas consideram as emissões de carbono de uma empresa, mas, adicionalmente, avaliam sua exposição ao risco relacionado ao carbono e seu mapeamento no custo da dívida.

Kim, An e Kim (2015) investigaram a relação entre o custo de capital próprio das empresas e a intensidade de carbono para uma amostra de 379 firmas coreanas, no período de 2007 a 2011. Os resultados sugerem que a intensidade de carbono está positivamente relacionada ao custo de capital próprio e que o efeito dela no custo do capital próprio não é diferente entre as empresas que divulgaram relatórios e aquelas que não o fazem. Além disso, verificaram que o efeito da intensidade de carbono no custo do capital próprio é menor para empresas que pertencem a setores com grandes volumes de emissões de GEE. Desse modo, os esforços das empresas para melhorar a produtividade do carbono são compensados pela redução do custo de capital, aumentando o valor da entidade.

Rahman, Johari e Mohamad (2017) examinaram a relação entre a divulgação voluntária de emissões de carbono no WACC de 247 empresas da Malásia e identificaram um aumento na qualidade e no nível das práticas de divulgação nos anos de 2013 e 2014, mas não encontraram impactos significativos no custo de capital das firmas.

3 METODOLOGIA

3.1 CLASSIFICAÇÃO DA PESQUISA E AMOSTRA

Esta pesquisa classifica-se como descritiva, documental e com abordagem quantitativa. A metodologia conta com estatística descritiva e um modelo econométrico com dados em painel para análise inferencial. O modelo provê informações sobre as mudanças nas variáveis e possibilita considerar os efeitos das variáveis não-observadas.

A amostra desta pesquisa contou inicialmente com 29 empresas de diversos setores da economia, listadas na B3 e que divulgaram o inventário de emissões de GEE referente aos anos de 2012 a 2017. Contudo, a amostra foi reduzida de 174 para 146 observações, excluindo qualquer observação cuja variável fosse superior ou inferior à média em três desvios-padrão. Empresas como a Vale e a Petrobrás ficaram de fora devido ao seu tamanho significativo em relação às demais. Tem-se, portanto, um painel desbalanceado e com 27 empresas.

Todas as empresas da amostra fazem parte do Programa Brasileiro GHG Protocol, cujos inventários de emissões são voluntariamente divulgados via internet. O GHG Protocol introduziu o conceito de escopos para delinear as fontes de emissão direta e indireta. As emissões diretas (Escopo 1) referem-se a emissões relacionadas à combustão de combustíveis fósseis ou ao processamento de produtos químicos e materiais de fontes que são de propriedade ou controladas pela indústria.

Aquelas que se referem às emissões da geração de eletricidade comprada pela empresa são as classificadas como de Escopo 2. As demais emissões indiretas que não estejam relacionadas à eletricidade e sejam provenientes da cadeia de valor em fontes não controladas pela empresa são classificadas como Escopo 3 (relato opcional).

A inclusão do Escopo 3 neste estudo, em particular, fornece uma perspectiva importante no entendimento da relação entre a sustentabilidade e a tomada de decisão dos gestores, tendo em vista o esforço feito pelas firmas no relato desse escopo.

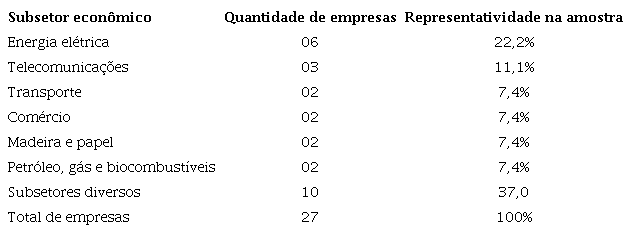

Com o intuito de estudar as firmas com maior potencial direto de emissão de GEE, optou-se por excluir da amostra as instituições financeiras. Na Tabela 1, descreve-se a amostra utilizada a partir da divulgação dos Inventários de Emissão, por subsetor ecnômico divulgado pela B3 (2021).

Fonte: B3 (2021).

De acordo com a Lei 10.165, de 27 de dezembro de 2000 e com Arent et al. (2015), estima-se aproximadamente 19 setores de maior impacto ambiental. Na amostra de empresas dessa pesquisa, 13 desses setores estão representados. Pode-se notar que os segmentos de maior participação na amostra são os de Energia Elétrica e Telecomunicações, com 33,3% do total. Os segmentos de Transporte, Comércio, Madeira e Papel, Petróleo, Gás e Biocombustíveis detêm, igualmente, 7,4% de participação. Os 37% restantes englobam segmentos diversos com apenas uma citação na amostra.

3.2 BASE DE DADOS E PERÍODO DE ANÁLISE

Os dados desta pesquisa foram extraídos de fontes secundárias, de acesso público e digital. Os dados de emissões de carbono foram coletados manualmente pelo website da plataforma Registro Público de Emissões da Fundação Getúlio Vargas. A data de corte em 2017 se deu pelo fato de não haver dados disponíveis após esse período. Embora as empresas possuam maneiras alternativas de divulgar essas informações, o Registro Público de Emissões é uma plataforma com verificação independente, que disponibiliza dados de inventários de emissões das organizações participantes do Programa Brasileiro GHG Protocol.

Os dados financeiros foram extraídos da base Economática® e os de empresas respondentes do Carbon Disclosure Project (CDP) foram coletados no website do programa (CDP, 2020), utilizando-se o filtro por país, ano e tema:“Climate Change”. As informações sobre a taxa Selic acumulada foram coletadas na página eletrônica do Bacen (2020) e a taxa de variação do Indice Ibovespa foi coletada da B3 (2021).

A limitação do período, de 2012 a 2017, considera a maior disponibilidade dos dados de emissão de CO2 pelas empresas listadas na B3 na plataforma do GHG Protocol (a partir do ano de 2012).

3.3 VARIÁVEIS DA PESQUISA

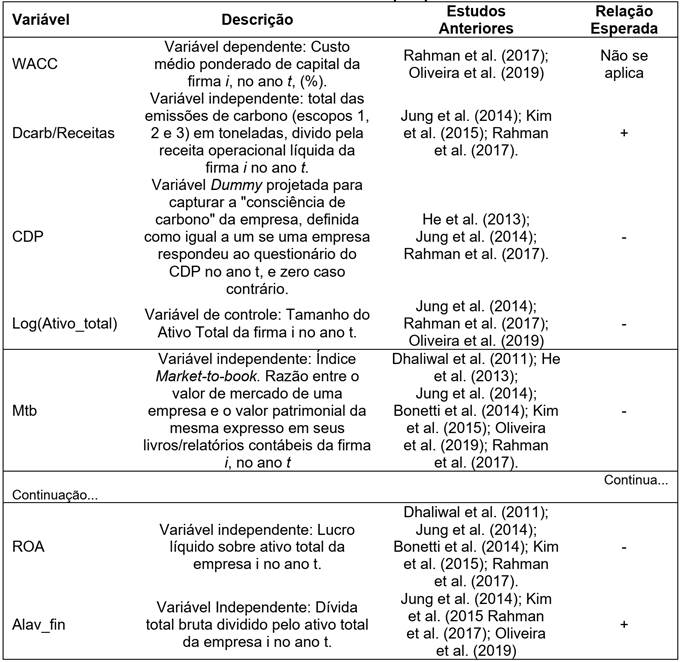

Para controlar o efeito de outros determinantes do custo de capital, este estudo utilizou-se das variáveis independentes já consideradas em estudos anteriores. No Quadro 1, apresenta-se um resumo das variáveis analisadas neste trabalho, sua descrição e a relação esperada, de acordo com o referencial teórico apresentado.

Quadro 1

Variáveis da pesquisa.

Fonte: Elaborado pelos autores.

A variável dependente é o WACC, que foi uilizado como uma proxy do custo de capital da empresa (MODIGLIANI; MILLER, 1958, 1963).

A primeira variável independente é Dcarb/Receitas. Medida em toneladas de emissões de GEE em relação à receita operacional líquida, ela é utilizada como uma proxy da intensidade de carbono na literatura e é interpretada como um indicativo da extensão em que o modelo de negócios de uma empresa depende das emissões de GEE.

Nesse sentido, as emissões absolutas de GEE parecem úteis para entender os potenciais passivos de carbono, enquanto as emissões relativas de GEE permitem uma comparação do desempenho relativo do carbono e da exposição ao carbono de empresas de diferentes tamanhos e setores (JUNG et al., 2014; KIM et al., 2015; RAHMAN et al., 2017). Portanto, considerando-se o risco da divulgação dessas informações, espera-se que sua relação com o WACC seja positiva.

Para capurar a consciência de riscos associados às emissões de carbono das empresas, a variável CDP foi incluída nas estimações. Os questionários do CDP têm sido utilizados na literatura como a fonte mais significativa de informações sobre os riscos e oportunidades de negócios decorrentes de emissões de carbono e mudanças climáticas (JUNG et al., 2014).

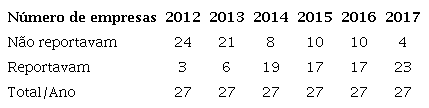

Argumenta-se que a decisão de responder ao CDP é um indicativo do aumento da consciência de uma empresa sobre o risco de carbono (HE et al., 2013; JUNG et al., 2014; RAHMAN et al., 2017) e, dessa forma, a relação esperada para essa variável em relação ao WACC é negativa. Os dados coletados para esta variável mostram que houve crescimento no número de empresas divulgadoras no período analisado. Em 2012, apenas três, das 27 empresas da amostra, respondiam ao questionário CDP. Em 2017, somente quatro empresas não responderam ao questionário. Na Tabela 2, evidencia-se essa evolução ao longo dos anos.

Fonte: Elaborado pelos autores.

A terceira variável independente se refere ao tamando da empresa. Resultados de pesquisas anteriores revelaram que o tamanho da entidade (Ativo_total) está negativamente associado ao custo da dívida, considerando que empresas maiores possuem, em média, mais experiência e menos probabilidade de serem afetadas por choques negativos no fluxo de caixa e, portanto, menor probabilidade de inadimplência (JUNG et al., 2014; RAHMAN et al., 2017; OLIVEIRA et al., 2019).

A variável Market-to-book (Mtb) foi incluída no modelo por representar uma proxy de oportunidade de crescimento da firma. Nesse sentido, espera-se uma relação negativa com o custo de capital (DHALIWAL et al., 2011; EMBONG et al., 2012; OLIVEIRA et al., 2019).

Seguindo o argumento de que empresas mais lucrativas tendem a ter fluxo de caixa livre excedente e são mais capazes de cumprir suas obrigações de dívida, reduzindo, portanto, o risco de inadimplência, a variável Retorno sobre o Ativo (ROA) foi incluída no modelo (DHALIWAL et al., 2011; JUNG et al., 2014; BONETTI et al., 2014; KIM et al., 2015; RAHMAN et al., 2017), esperando-se uma relação negativa com o custo de capital.

Por fim, pesquisas anteriores sugerem que a alavancagem financeira da empresa (Alav_fin) está positivamente associada ao custo de capital. Quanto maior a alavancagem, maior será a probabilidade de falência ou o risco de inadimplência e, portanto, aumentará o custo da dívida (FAMA; FRENCH, 1992; JUNG et al., 2014).

Embora as empresas possam ser motivadas por uma possível redução no custo de capital ao decidir divulgar informações ambientais, sob a perspectiva dos investidores, essa divulgação pode não necessariamente garantir um custo menor de capital.

3.4 MODELO ECONOMÉTRICO

A metodologia de dados em painel ou dados longitudinais é caracterizada por possuir observações em duas dimensões, nesse estudo definidas como o tempo e empresa. O modelo de dados do painel tradicional apresenta a seguinte especificação:

Em que i denota os diferentes indivíduos (empresas) e t o período de tempo que está sendo analisado. O αit refere-se ao parâmetro de intercepto, βit ao coeficiente angular correspondente à k-ésima variável explicativa do modelo, μ it ao erro aleatório com média zero, e Ɛit, ao erro indiossincrático.

Se o erro aleatório μ it for correlacionado com as variáveis independentes, o método dos mínimos quadrados ordinários resultará em estimadores β inconsistentes. Neste caso, é comum tratar 𝛼 𝑖𝑡 = 𝛼 𝑖 , ou seja, cada empresa terá seu próprio coeficiente linear que não mudará com o tempo. Esse modelo é conhecido como de Efeitos Fixos (EF), que fornecerá estimativas consistentes para todos os β. Se este mesmo erro μ it não for correlacionado com os regressores, o modelo de Efeitos Aleatórios (EA) é o mais apropriado (CROISSANT; MILLO, 2008).

Para a estimação e a escolha do modelo apropriado, utilizou-se o pacote “plm” da plataforma computacional R (CROISSANT; MILLO, 2008).

O modelo econométrico estimado neste estudo considera variáveis testadas em modelos já estabelecidos na literatura que trata sobre o tema de divulgação de emissões e mudanças climáticas. Foram feitas diversas estimações, considerando principalmente a relevância teórica de cada variável, bem como o ajuste mais adequado para o mercado brasileiro.

Detalha-se o modelo obtido por meio da Equação 4:

Em que: WACC é o custo médio ponderado de capital da firma; DCarb_rec são as emissões de carbono divulgadas escalonadas pela receita; CDP é a variável dummy que assume 1 se a firma respondeu o questionário do CDP e 0 caso contrário; Log(Ativo_total) é o logaritmo natural do total de ativos da firma, Mtb é o indicador de oportunidade de crescimento das empresas; Roa é a taxa de retorno sobre os ativos, e Alav_fin é a alavancagem financeira das firmas.

Para determinação do modelo mais adequado a ser utilizado neste estudo, foram aplicados testes estatísticos que serão detalhados no tópico a seguir juntamente com os respectivos resultados.

4 RESULTADOS E ANÁLISE DOS DADOS

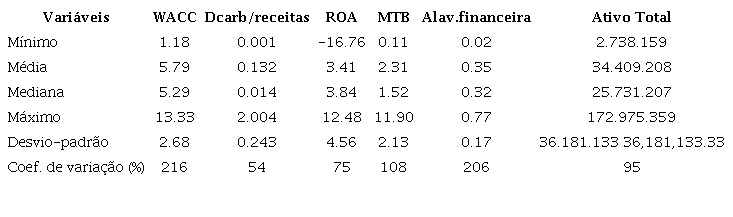

Na Tabela 3, apresenta-se a estatística descritiva para as variáveis quantitativas elencadas neste estudo. A média de WACC das empresas se aproxima da mediana na amostra, contudo, o coeficiente de variação revela a alta dispersão dos dados de WACC (216%).

A variável que mede a intensidade de carbono em função de suas receitas apresentou média de 0,13 e o coeficiente de variação em torno de 54%, também revelando alta dispersão dos dados. De forma geral, a alta dispersão destas variáveis reflete a heterogeneidade entre as empresas e setores da amostra, o que pode ser verificado também pela alta dispersão dos dados em torno da média do Ativo Total, que foi controlado pelo logaritmo natural dessa variável.

Fonte: Elaborado pelos autores.

Foram aplicados testes estatísticos para a identificação do modelo econométrico adequeado. Inicialmente, o teste F (de Chow) foi utilizado para comparar o modelo de Efeitos Fixos estimado com um modelo Pooled, modelo este que ignora a estrutura de dados em painel. O valor do teste F foi de F5,134 = 82,932, com um p-valor = 0,000. Dessa forma, verifica-se que o modelo de Efeitos Fixos é mais apropriado para a análise em comparação ao modelo Pooled. Na sequencia, aplicou-se o teste de Honda (1985) para testar a hipótese nula de que o modelo de dados agrupados (Pooled) é preferível ao de Efeitos Aleatórios, encontrando-se um p-valor = 0,554. Este resultado indica que o modelo de dados agrupados é mais apropriado para a análise dos dados.

Os resultados do teste de Hausman para a escolha entre o modelo de Efeitos Fixos e o modelo de Efeitos Aleatórios mostrou que com χ 2 = 57,336 e p-valor = 0,0000, o primeiro é mais apropriado para a análise proposta. Diante dos resultados elencados, observou-se, por fim, que o modelo de Efeitos Fixos é o mais apropriado para a análise proposta neste estudo.

Após a escolha do modelo, foram aplicados testes para verificar as hipóteses que garantem a estimativa consistente dos parâmetros. O primeiro teste foi feito com o intuito de verificar se os resíduos do modelo de Efeitos Fixos (EF) apresentavam distribuição normal. Os resultados do teste de Shapiro-Wilk para normalidade dos resíduos (W = 0,99541, com p-valor = 0,9293) revelaram que não se pode rejeitar a hipótese nula (H0) de normalidade dos resíduos da regressão.

O teste de independência de Breusch-Pagan LM foi aplicado para verificar se os resíduos estão correlacionados entre as empresas. A dependência transversal pode levar a viés nos resultados dos testes (também chamados de correlação contemporânea). O resultado para o teste sugere, com elevado nível de significância estatística, a existência de dependência transversal (teste BP/LM: χ 2 = 870,96, gl=345 e um p-valor = 0,0000).

O modelo escolhido também apresentou heterocedasticidade nos resíduos (teste Breusch-Pagan foi aplicado, BP=29,143, gl=6, p-valor = 0,0000). Nesse sentido, foi utlizada uma matriz robusta de variância-covariância no modelo de Efeitos Fixos estimado, como forma de minimizar o problema.

Continuando, segundo vários diagnósticos testados, não foi constatada a presença de multicolinearidade entre as variáveis independentes do modelo construído. Dentre os testes de diagnóstico geral aplicados lista-se: Determinante |X'X| = 0,2021; Correlação entre dois regressores << 0,50, Indicador vermelho = 0. 0.2116; Soma do inverso de lambda = 12,4888; Número de condição IC = 9,3252.

Os testes de diagnóstico individuais foram aplicados a todas as variáveis independentes escolhidas. Os valores apresentados para TOL >> 0 e de fatores de inflação da variância (VIF) foram < 3 (IMDADULLAH; ASLAM; ALTAF, 2016).

Foi realizado, ainda, o teste de Breusch-Godfrey/Wooldridge, que assume como hipótese nula que não se observa correlação serial no painel de dados. O valor encontrado para o modelo em questão foi χ 1 2 =42,73, com p-valor = 0,0000, e portanto, não se rejeita a hipótese nula e considera-se a existência de problemas de correlação serial nos dados.

Diante dos resultados dos testes aplicados e tendo em vista a presença de heterocedasticidade e de autocorrelação entre os resíduos (correlação serial), optou-se por uma matriz de covariância robusta e com correção do tipo Arellano (estimador sanduiche), que é recomendada nestes casos em se tratando de modelos de Efeitos Fixos (ARELLANO, 1987).

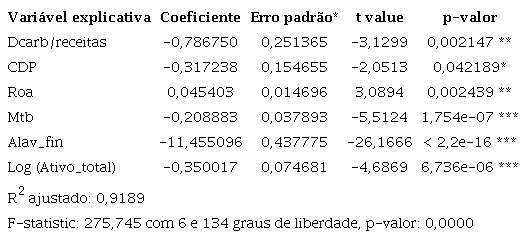

Para testar a hipótese inicial de que o nível de WACC da empresa é uma função das variáveis testadas, a análise de regressão foi realizada com base em 146 observações para os anos analisados. Os resultados da regressão são descritos na Tabela 4.

Nota. As variáveis são definidas no Quadro 1 ***Significante ao nível de 1%/** Significante ao nível de 5%/* Significante ao nível de 10%. Fonte: Elaborado pelos autores.

A variável Dcarb_rec apresentou coeficiente negativo de -0,78 (p-valor <0,05). Isto revela que um aumento de 1 tonelada de emissão ponderada pelas receitas gera, em média, redução de 0,78 pontos percentuais no WACC da firma. Esse resultado contraria 𝐻 1 , revelando que à medida que a intensidade de carbono da firma aumenta, seu custo de capital diminui. Tal achado é importante porque se percebe uma relação direta e vantajosa para as empresas brasileiras que poluem, mesmo que isso evidencie que suas atividades são poluentes e demonstre risco de carbono ao mercado.

Não é de se surpreender que o resultado para o cenário brasileiro seja diferente do resultado encontrado para outros países que contam com uma regulação eficaz em relação a questões climáticas, principalmente aqueles que participam do Protocolo de Quioto (PRATES, 2019). A lei ambiental que trata das emissões de carbono em esfera nacional é considerada ineficiente, branda, sem fiscalização ou penalização no que tange às emissões de GEE. Esse fator prejudica o alcance do desempenho ambiental ideal (MARCOVITCH, 2014; PRATES, 2019).

Além disso, a divulgação desses dados exerce efeito favorável para as dinâmicas empresariais pois, de forma complementar a essa ideia, a variável CDP, que captura a consciência de carbono das firmas, apresentou relação negativa com o WACC (coeficiente -0,32 e p- valor <0,01), como esperado. Portanto, não se pode rejeitar 𝐻 2 , pois as empresas da amostra que responderam ao CDP apresentam menores custos de capital: em média, -0,32 unidades para quem informa. Esse resultado corrobora os achados de He et al. (2013), em que a divulgação de carbono, mensurada pela mesma proxy utilizada neste estudo, foi negativamente associada ao custo de capital e essa relação negativa ocorreu em grande parte em empresas mais poluidoras.

A relação apresenta-se negativa para ambas as variáveis de interesse associadas à divulgação voluntária de informações relativas a mudanças climáticas e emissões de GEE. Esses resultados sugerem que as empresas gozam de vantagens competitivas de mercado, ao sinalizarem seu comprometimento e interesse em gerir riscos associados a questões climáticas por meio da divulgação voluntária desses dados, ainda que sob risco de penalização do mercado (HASSAN et al., 2009; MATSUMURA et al., 2013; HE et al., 2013; LINNENLUECKE et al., 2015).

O ROA apresentou relação positiva e significante com o WACC (0,045), resultado diferente do esperado de acordo com a literatura. Isto diverge dos achados obtidos por Kim et al. (2015) e por Bonetti et al. (2014), mas é condizente com os resultados dos estudos de Rahman et al. (2017) para empresas da Malásia. Considera-se esse resultado coerente para o Brasil, tendo em vista que os retornos crescem à medida que os riscos de investimento aumentam (MODIGLIANI; MILLER, 1958). Assim, os acionistas tendem a exigir taxas mais altas de retorno, dada a insegurança percebida por tratar-se de empresas de impacto ambiental relevante (BONETTI et al., 2014).

Além disso, incertezas sobre catástrofes ambientais ou possíveis regulações ou punições que possam afetar negativamente a imagem, reputação, lucratividade e até a continuidade das entidades podem contribuir para o aumento de incertezas e insegurança do mercado (grau de confiança do investidor). Assim, o custo do patrimônio líquido dessas empresas aumentará.

A variável Mtb apresentou o sinal esperado para a relação (coeficiente -0,2089, com p-valor < 0,01), corroborando os achados de Dhaliwal et al. (2008) e He et al. (2013), tendo em vista que o índice representa uma proxy de crescimento das firmas.

A Alavancagem financeira apresentou relação negativa e significante com o WACC (coeficiente -11,45, p-valor <0,01). Em média, empresas com maior alavancagem financeira apresentam redução no custo de capital. Esse resultado é condizente com parte dos resultados prévios consultados, como o trabalho de Rahman et al. (2017) realizado na Malásia. Tal resultado contraria, porém, a relação positiva esperada, o que é compreensível considerando os efeitos do Kd no WACC. O Kd conta com o benefício fiscal da dedutibilidade do imposto de renda (MODIGLIANI; MILLER, 1963), e portanto, o seu custo efetivo tenderá a ser menor que o nominal. Desse modo, a configuração da estrutura de capital passa a ter efeito significativo na geração de valor da firma. Esse resultado ratifica o encontrado por Oliveira et al. (2019) para o mercado brasileiro.

O tamanho das empresas apresentou o sinal esperado em relação ao WACC (coeficiente -0,35 e p-valor <0,01), revelando que as companhias maiores e bem estabelecidas no mercado desfrutam de menor custo de capital. Tal resultado é condizente com o encontrado por Oliveira et al. (2019), que observou que maiores empresas têm menores Kd e WACC, ao passo que a relação é positiva quando a fonte de financiamento é própria.

Com base nos resultados encontrados, sob a ótica da teoria da sinalização, considera-se o disclosure dos inventários de emissões de GEE como um sinal influenciador do custo de capital de firmas do mercado brasileiro. Considera-se, ainda, que as empresas possam ter incentivos para sinalizar ao mercado que adotam práticas diferenciadas de divulgação voluntária e de governança corporativa e que os sinais emitidos por meio dessa adoção podem indicar que o benefício da divulgação dessas emissões superam os custos envolvidos, representando vantagem competitiva (KIM et al., 2015).

Por meio da análise longitudinal desenvolvida nesse estudo, rejeita-se 𝐻 1 (Existe relação positiva entre as emissões de GEE divulgadas e o custo de capital de firmas brasileiras) e não se pode rejeitar 𝐻 2 (Existe relação negativa entre a consciência de carbono (CDP) e o custo de capital de firmas brasileiras).

5 CONCLUSÃO

Esta pesquisa buscou analisar a relação entre a divulgação voluntária de emissões de carbono das firmas e o custo de capital destas entidades no mercado brasileiro. Para tanto, foram estabelecidas duas variáveis de interesse: Intensidade de Carbono e Consciência de Carbono. Sob a ótica da teoria da sinalização, considerou-se o disclosure das emissões de GEE tanto pelo inventário de emissões como pelas respostas ao CDP, como sinais emitidos pelas empresas ao mercado de capitais capazes de influenciar o custo de capital das firmas.

A partir dos resultados encontrados, foi possível identificar que empresas que poluem desfrutam de redução em seu custo de capital. Ou seja, mesmo sob risco de desconfiança do mercado, prevalecem as vantagens da divulgação dos inventários de emissão e de preenchimento do questionário do CDP. Dessa forma, a primeira hipótese de pesquisa foi rejeitada e a segunda não rejeitada, considerando que, no Brasil, as empresas analisadas obtêm vantagens competitivas significativas ainda que sejam muito poluentes.

Esse resultado vai ao encontro de estudos internacionais que descrevem relações em que a divulgação de inventários de emissões de GEE exerce influência na redução do custo de capital das firmas. Dessa forma, pode-se inferir que no caso do Brasil compensa divulgar as emissões de carbono (LAMBERT et al., 2007; DHALIWAL et al., 2011; BONETTI et al., 2014; LI et al., 2012; PLUMLEE et al., 2015; KIM et al., 2015), de modo que as empresas não são penalizadas, em termos de custo de capital, pela intensidade de gás carbônico lançado na atmosfera.

Esta pesquisa contribui para preencher uma lacuna no mercado brasileiro, pois é o primeiro estudo que investiga a relação entre a divulgação voluntária de emissões de carbono e o seu impacto no custo médio ponderado de capital para empresas brasileiras. Os resultados mostram a relevância das divulgações de inventários de emissões para o mercado e a importância de se desenvolver pesquisas para maior aprofundamento do tema na academia. Além disso, fornecem subsídios às políticas regulatórias sobre evidenciação, gerenciamento e emissão de carbono das empresas brasileiras. Outra contribuição desta pesquisa é relacionada à metodologia de dados em painel utilizada. O método é um diferencial em relação às metodologias anteriormente aplicadas na literatura revisada.

As principais limitações do trabalho se devem ao tamanho da amostra, ao período de tempo (seis anos) e à disponibilidade dos dados de inventário de emissões (até 2017). Essas limitações podem prejudicar a generalização dos resultados. As divulgações de inventários de GEE são voluntárias e em alguns anos não estão disponíveis para algumas empresas cujas atividades são de impacto relevante para a pesquisa.

Como sugestão para novos trabalhos, pesquisas futuras podem considerar o uso de proxies para o desempenho financeiro, como o retorno do mercado para determinar a utilidade percebida (Value Relevance) das informações sobre emissões de carbono.

Referências

AKERLOF, G. A. The Market for “Lemons”: Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, v. 84, n. 3, p. 488, ago. 1970.

ALVAREZ, I. G. Impact of CO2 emission variation on firm performance. Business Strategy and the Environment, v. 21, n. 7, p. 435-454, 2012.

ARELLANO, M. Computing robust standard errors for within-groups estimators. Oxford bulletin of Economics and Statistics, v. 49, n. 4, p. 431-434, 1987.

ARENT, D. J.; TOL, R. S.; FAUST, E.; HELLA, J. P.; KUMAR, S.; STRZEPEK, K. M.; TÓTH, F. L.; YAN, D.; ABDULLA, A.; KHESHGI, H.; XU, H.; NGEH, J. Key economic sectors and services. Climate Change 2014 Impacts, Adaptation and Vulnerability: Part A: Global and Sectoral Aspects, p. 659-708, 2015.

BACEN - BANCO CENTRAL DO BRASIL. Disponível em: Disponível em: https://dadosabertos.bcb.gov.br/. Acesso em: 21 Ago. 2020.

BELAL, A. R.; M. R., COOPER, S.; DEY, P.; KHAN, N. A.; RAHMAN, T.; ALI, M. Corporate environmental and climate change disclosures: empirical evidence from Bangladesh. In: Research in Accounting in Emerging Economies. Emerald Group Publishing Limited, 2010.

BEYER, A.; COHEN, D. A.; LYS, T. Z.; WALTHER, B. R. The financial reporting environment: Review of the recent literature. Journal of accounting and economics, v. 50, n. 2-3, p. 296-343, 2010.

BONETTI, P.; CHO, C. H.; MICHELON, G. Environmental disclosure and the cost of capital: Evidence from the Fukushima nuclear disaster. Available at SSRN 2373877, 2015.

B3 - BRASIL, BOLSA, BALCÃO. Disponível em: Disponível em: http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/acoes/consultas/classificacao-setorial/. Acesso em: 13 jul. 2021.

CANELA, R.; MARIETTO, M. L. Impacto das Estratégias de Sustentabilidade Empresarial no Custo de Capital Próprio das Empresas Brasileiras. Revista Administração em Diálogo-RAD, v. 20, n. 1, p. 82-102, 2018.

CDP - CARBON DISCLOSURE PROJECT. Disponível em: Disponível em: https://www.cdp.net/pt/. Acesso em: 23 Ago. 2020.

CROISSANT, Y.; MILLO, G. Panel data econometrics in R: The plm package. Journal of statistical software, v. 27, n. 2, 2008.

DHALIWAL, D. S.; GLEASON, C. A.; HEITZMAN, S.; MELENDREZ, K. D. Auditor fees and cost of debt. Journal of accounting, auditing & finance, v. 23, n. 1, p. 1-22, 2008.

DHALIWAL, D. S.; LI, O. Z.; TSANG, A.; YANG, Y. G. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting. The Accounting Review, v. 86, n. 1, p. 59-100, 2011.

ECCLES, R. G.; IOANNOU, I.; LI, S. X.; SERAFEIM, G. Pay for environmental performance: The effect of incentive provision on carbon emissions. Harvard Business School working paper# 13-043, 2012.

EMBONG, Z.; MOHD‐SALEH, N.; HASSAN, M. S. Firm size, disclosure and cost of equity capital. Asian Review of Accounting, 2012.

FAMA, E. F.; FRENCH, K. R. The cross‐section of expected stock returns. The Journal of Finance, v. 47, n. 2, p. 427-465, 1992.

FAMA, E. F.; FRENCH, K. R. Size and book‐to‐market factors in earnings and returns. The journal of finance, v. 50, n. 1, p. 131-155, 1995.

FERNANDES, S. M. A influência do disclosure ambiental na estrutura de capital das empresas brasileiras listadas na BM&FBovespa. Sociedade, Contabilidade e Gestão, v. 7, n. 2, 2013.

FGV - FUNDAÇÃO GETÚLIO VARGAS. Registro Público de Emissões: Inventários de emissões. São Paulo: FGV, 2018.

GRIFFIN, P. A.; LONT, D. H.; SUN, E. Y. The relevance to investors of greenhouse gas emission disclosures. Contemporary Accounting Research, v. 34, n. 2, p. 1265-1297, 2017.

HASSAN, O. A.; ROMILLY, P.; GIORGIONI, G.; POWER, D. The value relevance of disclosure: Evidence from the emerging capital market of Egypt. The International Journal of Accounting, v. 44, n. 1, p. 79-102, 2009.

HE, Y.; TANG, Q.; WANG, K. Carbon disclosure, carbon performance, and cost of capital. China Journal of Accounting Studies, v. 1, n. 3-4, p. 190-220, 2013.

HONDA, Y. Testing the error components model with non-normal disturbances. The Review of Economic Studies, v. 52, n. 4, p. 681-690, 1985.

IMDADULLAH, M.; ASLAM, M.; ALTAF, S. Mctest: An R Package for Detection of Collinearity among Regressors. R J., v. 8, n. 2, p. 495, 2016.

JO, H.; HARJOTO, M. A. Corporate governance and firm value: The impact of corporate social responsibility. Journal of Business Ethics, v. 103, n. 3, p. 351-383, 2011.

JUNG, J.; HERBOHN, K.; CLARKSON, P. The impact of a firm’s carbon risk profile on the cost of debt capital: Evidence from Australian firms. University of Queensland, 2014.

KIM, Y.; AN, H. T.; KIM, J. D. The effect of carbon risk on the cost of equity capital. Journal of Cleaner Production, v. 93, p. 279-287, 2015.

KING, A. A.; LENOX, M. J. Does it really pay to be green? An empirical study of firm environmental and financial performance: An empirical study of firm environmental and financial performance. Journal of Industrial Ecology, v. 5, n. 1, p. 105-116, 2001.

KOPROWSKI, S.; KREIN, V.; BARICHELLO, R.; MAZZIONI, S.; BAÚ DAL MAGRO, C. Influência das Conexões Políticas e da Evidenciação Socioambiental no Custo de Capital. Contextus Revista Contemporânea de Gestão e Economia, v. 17, n. 2, p. 98-128, 2019.

LAMBERT, R.; LEUZ, C.; VERRECCHIA, R. E. Accounting information, disclosure, and the cost of capital. Journal of accounting research, v. 45, n. 2, p. 385-420, 2007.

LEWANDOWSKI, S. Corporate carbon and financial performance: The role of emission reductions. Business Strategy and the Environment, v. 26, n. 8, p. 1196-1211, 2017.

LI, Y.; YANG, H. I.. Disclosure and cost of equity capital: An analysis at the market level. Research Collection School Of Accountancy, 2012.

LINNENLUECKE, M. K.; BIRT, J.; GRIFFITHS, A. The role of accounting in supporting adaptation to climate change. Accounting & finance, v. 55, n. 3, p. 607-625, 2015.

MARCOVITCH, J. As empresas e a legislação verde no Brasil. A Redução de Emissões de Gases de Efeito Estufa e a Legislação Brasileira, p. 2 2010.

MARTINS, J. P.; MONTE-MOR, D. S.; NOSSA, S. N.; NOSSA, V. Responsabilidade Ambiental, Custo de Capital, Risco e Endividamento. Advances in Scientific and Applied Accounting, v. 1, n. 2, p. 124-146, 2019.

MARTINS, V. G.; MONTE, P. A.; MACHADO, M. A. V. Análise das Hipóteses de Risco e Mispricing dos Accruals: evidências do Brasil. Revista Brasileira de Gestão de Negócios, v. 21, n. 1, p. 169-186, 2019.

MATSUMURA, E. M.; PRAKASH, R.; VERA-MUNOZ, S. C. Firm-value effects of carbon emissions and carbon disclosures. The Accounting Review, v. 89, n. 2, p. 695-724, 2014.

MODIGLIANI, F.; MILLER, M. H. The cost of capital, corporation finance and the theory of investment. The American Economic Review, v. 48, n. 3, p. 261-297, 1958.

MODIGLIANI, F.; MILLER, M. H. Corporate income taxes and the cost of capital: a correction. The American Economic Review, v. 53, n. 3, p. 433-443, 1963.

OLIVEIRA, J. L. M. B.; SOUZA, W. L.; SOUZA, B. G.; MARQUES-VAGNER, A. O Nível de Transparência Importa? Uma Análise do Efeito do Nível de Transparência Sobre o Custo Médio Ponderado de Capital, 2019. In: XLIIIEncontro da ANPAD. Anais... EnANPAD, 2019

PLUMLEE, M.; BROWN, D.; HAYES, R. M.; MARSHALL, R. S. Voluntary environmental disclosure quality and firm value: Further evidence.. Journal of Accounting and Public Policy, v. 34, n. 4, p. 336-361, 2015.

PRATES, J. C. R. Desempenho de carbono e remuneração de executivos: evidências sobre o mercado brasileiro. 2019. Dissertação de Mestrado. Universidade Federal de Pernambuco. Disponível em:.nhttps://repositorio.ufpe.br/handle/123456789/33892.

RAHMAN, N. R. B.; JOHARI, N. H. B.; MOHAMAD, N. E. A. B. Carbon Emission Disclosure and the Cost of Capital: An Analysis of Malaysian Capital Market. In: SHS Web of Conferences. Anais... EDP Sciences, 2017. p. 00020.

RIBEIRO, M. S; LISBOA, L. P. Passivo ambiental. Revista Brasileira de Contabilidade, v. 126, p. 8-19, 2000.

SANTANA, L. M.; GÓIS, A. D.; LUCA, M. M. M.; VASCONCELOS, A. C. Relação entre Disclosure Socioambiental, Práticas de Governança Corporativa e Desempenho Empresarial. Organizações em Contexto, v. 11, n. 21, p. 49-72, 2015.

SANTOS, R. O.; SILVA GOMES, S. M.; OLIVEIRA, N. C. O Impacto Do Inventário De Emissões (Gee) Nos Desempenhos Operacional e Financeiro das Empresas Participantes do GHG. Revista Ambiente Contábil, v. 10, n. 2, p. 266-284, 2018.

SHARPE, W. F. Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, v. 19, n. 3, p. 425-442, 1964.