Artigo

Habilidade gerencial e a relação entre a remuneração dos executivos e o gerenciamento de resultados1

Managerial ability and the relationship between executive compensation and earnings management

Lucas Líbni Ramos dos Santos lucaslibnirs@gmail.com

Vinícius Gomes Martins vinicius.gomesmartins@ufpe.br

Lucas Líbni Ramos dos Santos lucaslibnirs@gmail.com

Vinícius Gomes Martins vinicius.gomesmartins@ufpe.br

Habilidade gerencial e a relação entre a remuneração dos executivos e o gerenciamento de resultados1

Enfoque: Reflexão Contábil, vol. 42, núm. 1, pp. 101-118, 2023

Universidade Estadual de Maringá

Recepção: 01 Fevereiro 2021

Aprovação: 26 Maio 2021

RESUMO: O objetivo primário desta pesquisa foi analisar o papel da habilidade gerencial na relação entre a remuneração de executivos e o gerenciamento de resultados. De forma secundária, analisou-se também, se a habilidade gerencial está associada com: i) níveis relativamente elevados de remuneração de executivos; e ii) com a mitigação de práticas de gerenciamento de resultados. Para os testes empíricos, considerou-se uma amostra de 1.296 observações de firmas não financeiras listadas na B3 no período de 2010 a 2018. Para o alcance dos resultados, mensurou-se a habilidade gerencial conforme Demerjian et al. (2013), como proxy para o gerenciamento de resultados fez-se o uso dos accruals discricionários e, finalmente, como proxy para a remuneração de executivos, fez-se o uso do logaritmo natural da remuneração variável dos executivos. As evidências empíricas foram capturadas por meio da técnica de regressão linear, com dados em painel, com efeitos fixos de setor e ano. Os principais resultados sugerem que a habilidade gerencial está positivamente relacionada com a remuneração variável dos executivos e negativamente relacionada com os accruals discricionários. A principal contribuição desta pesquisa consiste em demonstrar que a habilidade gerencial é uma característica que pode mitigar o incentivo para manipulação de resultados com vistas ao aumento da remuneração variável, uma vez que gestores mais habilidosos podem atingir as suas metas mais facilmente por meio da sua competência, sem a necessidade de utilizarem práticas contábeis oportunistas.

Palavras-chave: Gerenciamento de Resultados, Remuneração de Executivos, Habilidade Gerencial.

ABSTRACT: The primary purpose of this research was to analyze the role of managerial ability in the relationship between executive compensation and earnings management. Secondarily, it was also analyzed whether managerial ability is associated with: i) relatively high levels of executive compensation; and ii) mitigating earnings management practices. For the empirical tests, a sample of 1,296 observations from non-financial firms listed in B3 in the period from 2010 to 2018 was considered. To obtain the results, managerial ability was measured following Demerjian et al. (2013), as a proxy for earnings management, discretionary accruals was used and, finally, as a proxy for executive compensation, the natural logarithm of executive variable compensation was used. Empirical evidence was captured using the linear regression models, using panel data, with sector and year fixed effects. The main results suggest that managerial ability is positively related to executives' variable compensation and negatively related to discretionary accruals. The evidence from this research may contribute towards demonstrating that managerial ability is a characteristic capable of reducing the incentive to manipulate results with a view to increasing variable remuneration, since more managerial ability can achieve their goals more easily through their competence, without the need to use opportunistic practices.

Keywords: Earnings Management, Executive Compensation, Managerial ability.

1 INTRODUÇÃO

O objetivo primário desta pesquisa consiste em analisar o possível papel que a habilidade gerencial exerce na relação entre a remuneração de executivos e o gerenciamento de resultados. De forma secundária, analisou-se também, se a habilidade gerencial está associada com níveis relativamente elevados de remuneração de executivos e com a mitigação de práticas de gerenciamento de resultados.

O contexto teórico que norteia este estudo reside nos conflitos de agência que se dão pela diferença de interesses entre mantenedores empresariais (principais) e aqueles que estão diretamente ligados com a execução operacional da organização (agentes). Assim, como Jensen e Meckling (1976) tratam, ambas as partes no relacionamento são maximizadores de utilidade e, com isso, há boas razões para acreditar que o agente nem sempre atua no melhor interesse do principal. Dessa maneira, surgem os mecanismos que visam mitigar os conflitos de agência entre as partes envolvidas na operação organizacional, entre eles o contrato de remuneração de executivos, que segundo Hansen, Lopez e Reintega (2017) são estruturados para incentivá-los a agir no melhor interesse da firma. Tendo ciência que, dessa forma, os contratos de remuneração de executivos justificam a premissa de que quanto maiores os lucros, melhores remunerações, as organizações ficam vulneráveis ao oportunismo gerencial dos gestores, que podem se utilizar do seu melhor conhecimento sobre a empresa e gerenciar os resultados contábeis com a finalidade de acelerar o atingimento de suas metas pessoais.

Estudos anteriores (MEEK; RAO; SLOUSEN, 2007; SHUTO, 2007; LAKHAL; LAKHAL; CHEURFI, 2014; HOSSAIN; MONROE, 2015; SUN; HOVEY, 2017; ZHOU et al. 2018; LEE; HWANG, 2019) abordaram a relação entre a remuneração e práticas de gerenciamento de resultados. No entanto, tais estudos não levaram em consideração aspectos idiossincráticos dos gestores, como a habilidade gerencial, que surge como um possível fator atenuador da relação entre a remuneração dos executivos e o gerenciamento de resultados.

Com o estabelecimento da premissa de que a definição de métricas de avaliação de performance, baseadas no lucro contábil, como condição para atribuição de remuneração dos executivos pode estimular o gerenciamento de resultados, se faz oportuno considerar a habilidade gerencial do executivo como uma característica importante com potencial de interferir nessa relação estabelecida pela literatura, entre remuneração e práticas oportunistas dos gestores. Isto é, é razoável considerar que, possivelmente, executivos com habilidade gerencial relativamente superior tenham potencial de atingirem as suas metas de forma mais tempestiva, o que pode acabar desestimulando-os de utilizarem das escolhas contábeis oportunistas para o atingimento de metas de resultados com vistas à obtenção de níveis desejáveis de remuneração. Não obstante, Demerjian et al. (2013) tratam que gerentes que detêm mais conhecimento de seus negócios e maior habilidade para geri-los, possuem melhores julgamentos e estimativas, o que pode gerar, por consequência, o menor uso do gerenciamento de resultados e lucros de maior qualidade para a empresa.

Portanto, a lacuna que este estudo se predispõe a explorar contribui no sentido de propor que a habilidade gerencial é uma característica capaz de reduzir o incentivo para manipulação de resultados, com vistas à obtenção de níveis relativamente elevados de remuneração, e que a habilidade gerencial pode conduzir a melhores julgamentos contábeis por parte dos gestores, mitigando a necessidade do uso do gerenciamento de resultado e produzindo informações com maior qualidade para os usuários das informações.

Para os testes empíricos, mensurou-se a habilidade gerencial conforme proposto por Demerjian et al. (2013); como proxy para a remuneração dos executivos, considerou-se o logaritmo natural da remuneração variável fornecida aos executivos pelas firmas analisadas; e, como proxy para o gerenciamento de resultados, fez-se o uso dos accruals discricionários por meio do modelo proposto por Pae (2005). A amostra foi composta por 1.296 observações de firmas listadas na B3 (Brasil, Bolsa, Balcão), no período de 2010 a 2018. Modelos de regressão com dados em painel, com efeitos fixos de ano e setor foram utilizados para testar as quatro hipóteses da pesquisa.

Os resultados obtidos podem ser sintetizados conforme segue: (i) observou-se uma relação positiva e significativa entre a habilidade dos gestores e a remuneração variável recebida por eles; (ii) níveis, relativamente, altos (baixos) de habilidade se relacionam positivamente (negativamente) com a remuneração variável; (iii) empresas com gestores com nível relativamente alto (baixo) de habilidade gerenciam menos (mais) os seus resultados contábeis; (iv) há uma relação positiva e significativa entre os accruals discricionários positivos e a remuneração variável; e (v) que a habilidade gerencial pode mitigar a relação entre gerenciamento de resultados e remuneração de executivos.

Essas evidências ratificam, portanto, que gestores mais habilidosos por estarem mais suscetíveis a receber níveis, relativamente, elevados de remuneração variável, podem se sentir desmotivados a gerenciarem resultados com o objetivo de maximizar a sua remuneração. Por outro lado, gestores com níveis relativamente inferiores de habilidade gerencial apresentam uma probabilidade menor de atingirem os níveis desejados de remuneração, portanto, podem estar mais propensos a gerenciar os lucros oportunamente para aumentá-los.

Esta pesquisa contribui com a literatura sobre a remuneração de executivos e os incentivos associados às práticas de gerenciamento de resultados, ao agregar um componente importante, não considerado pelos estudos pretéritos (MEEK; RAO; SLOUSEN, 2007; SHUTO, 2007; LAKHAL; LAKHAL; CHEURFI, 2014; HOSSAIN; MONROE, 2015; SUN; HOVEY, 2017; ZHOU et al. 2018; LEE; HWANG, 2019), isto é, a habilidade gerencial. Dessa forma, a principal contribuição deste estudo consiste em propor e demonstrar evidências empíricas sugestivas de que a habilidade gerencial é uma característica idiossincrática com potencial de mitigar o incentivo para manipulação de resultados com vistas ao aumento da remuneração variável, uma vez que gestores mais habilidosos podem atingir as suas metas mais facilmente por meio da sua competência, sem a necessidade de utilizarem práticas oportunistas.

Além desta introdução, o texto que segue está segregado da seguinte forma: o segundo capítulo apresenta a revisão da literatura e as hipóteses da pesquisa; no terceiro capítulo são descritos os procedimentos metodológicos utilizados para a consecução dos resultados; o quarto capítulo apresenta e discute os resultados obtidos; e, por fim, o último capítulo apresenta as considerações finais.

2 REVISÃO DA LITERATURA E HIPÓTESES DA PESQUISA

2.1 RELAÇÃO ENTRE O GERENCIAMENTO DE RESULTADOS E A REMUNERAÇÃO DE EXECUTIVOS

A primeira hipótese desta pesquisa é desenvolvida com base nos conflitos de agência, resultantes do desalinhamento entre as ações dos gestores (agentes) e os interesses dos proprietários das firmas (principais) (JENSEN; MECKLING, 1976). Tratando-se de empresas onde a gestão é terceirizada, faz-se necessário que existam formas de induzir os gestores a buscar a maximização dos interesses dos acionistas, o que nem sempre é possível devido aos já referidos conflitos de agência que ocorrem no ambiente empresarial. Assim, a utilização de incentivos nessas empresas é de fundamental importância para que os acionistas tenham seus objetivos alcançados. Jensen e Murphy (1990) tratam que contratos de remuneração ideais devem ser realizados com o intuito de fornecer incentivos, de forma a despertar nos gestores, a busca por maximização da riqueza para os acionistas.

Uma das razões para o uso de incentivos para os executivos é o desejo das empresas de vincular mudanças na riqueza dos agentes diretamente à maximização da riqueza dos acionistas (principal). Eisenhardt (1989) trata que os contratos baseados em resultados são eficazes para reduzir o oportunismo do agente. Para justificar essa afirmação, essa autora trata que tais contratos convergem ao máximo às preferências dos agentes com as do principal, uma vez que as recompensas por ambos dependem das mesmas ações e, portanto, os conflitos de interesse próprio entre o principal e o agente são reduzidos.

Por outro lado, pelo fato da remuneração possuir alguns de seus aspectos ligados a características pecuniárias, os planos de incentivos podem apresentar algumas fragilidades, principalmente quando as remunerações têm por base medidas de desempenho baseadas nos lucros, que são passíveis de gerenciamento. Watts e Zimmerman (1978) tratam que os planos de bônus criam um incentivo para que os gerentes possam escolher padrões contábeis e tomar decisões discricionárias que aumentem o valor presente das suas remunerações. Assim, os incentivos fornecidos aos executivos podem acarretar em uso de discricionariedade, no exercício das escolhas contábeis, com o intuito de alterar os lucros para maximizar a remuneração. O uso dessa discricionariedade surge, contudo, pela limitação da remuneração como mecanismo de incentivo, quando as métricas de desempenho estão atreladas ao lucro ou em medidas dele derivadas.

Evidências empíricas demonstram uma associação positiva entre o gerenciamento de resultados e a remuneração de executivos (MEEK et al., 2007; SHUTO, 2007; SUN; HOVEY, 2017; ZHOU et al. 2018; LEE; HWANG, 2019). Meek et al. (2007) analisaram a relação entre a remuneração dos executivos, baseada em opções de ações, com as práticas de gerenciamento de resultados e encontraram uma relação positiva entre a remuneração baseada em opções de ações com o gerenciamento de resultados. Shuto (2007) investigou a relação entre as escolhas contábeis discricionárias e a remuneração de executivos em empresas japonesas. Os resultados demonstraram que o uso dos accruals discricionários está positivamente associado com a variação positiva da remuneração dos executivos. Sun e Hovey (2017) estudaram uma amostra de empresas australianas e identificaram uma associação significativamente positiva entre remuneração variável e o gerenciamento de resultados. Por outro lado não identificaram associação positiva com a remuneração fixa, sugerindo que, de fato, os gestores se sentem motivados a gerenciar agressivamente os resultados quando estão expostos a bônus e compensações remuneratórias. Assim como os demais estudos, Zhou et al. (2018) examinaram o mesmo fenômeno no mercado chinês e identificaram uma associação positiva entre o gerenciamento pode meio de atividades reais e a remuneração de executivos. Evidências semelhantes também foram obtidas por estudos outros internacionais (por exemplo: LAKHAL et al., 2014; HOSSAIN; MONROE, 2015; LEE; HWANG, 2019).

As evidências identificadas para a relação entre o gerenciamento de resultados e a remuneração de executivos no mercado brasileiro corroboram as evidências internacionais. Panucci-Filho e Carmona (2016) investigaram evidências da relação entre os sistemas de recompensas de altos executivos e o gerenciamento de resultados contábeis, mediada por estruturas de governança corporativa, atuantes em uma amostra de 126 empresas de capital aberto no período de 2012 a 2014. Os resultados confirmaram que o exercício do gerenciamento de resultados se mostrou relacionado às remunerações de executivos nas empresas estudadas e que a prática de governança corporativa explica a relação entre os sistemas de recompensas e o gerenciamento de resultados.

Hoff e Vicente (2016) analisaram a relação existente entre a remuneração variável dos executivos e o gerenciamento de resultados de empresas brasileiras no período de 2012 a 2014. Corroborando as evidências de estudos anteriores, os autores demonstraram evidências de que os accruals discricionários explicam parte do comportamento da remuneração variável, isto é, à medida que os accruals aumentam, a remuneração tende a aumentar, ou seja, há uma relação positiva e significante entre as variáveis estudadas. Ante o exposto, a relação estabelecida entre a remuneração de executivos e o gerenciamento de resultados permite suportar a primeira hipótese da pesquisa:

H1: Existe uma relação positiva entre o gerenciamento de resultados e a remuneração de executivos.

2.2 RELAÇÃO ENTRE HABILIDADE GERENCIAL, REMUNERAÇÃO DE EXECUTIVOS E O GERENCIAMENTO DE RESULTADOS

A habilidade gerencial pode ser definida como conhecimentos, competências e/ou experiências que produzem valor para qualquer empresa que faça uso dela (HOLCOMB; HOLMES JR; CONNELLY, 2009). Tal habilidade pode ser reconhecida como as características não observáveis do gestor, mas que fazem com que este conquiste objetivos de forma mais eficiente. Demerjian, Lev e McVay (2012) tratam que a habilidade gerencial é composta por características como a capacidade inata, preferências, aversão ao risco, personalidade, raciocínio não algorítmico, tomada de decisões analíticas ou abstratas, habilidades pessoais do gestor, etc. No campo organizacional, a habilidade gerencial pode ser considerada um diferencial bastante útil no momento de serem realizados julgamentos, estimativas e medidas discricionárias necessárias para o andamento das empresas. Bamber, Jiang e Wang (2010) tratam que executivos com características pessoais relativamente superiores são encontrados em empresas melhor dirigidas. Essa característica de cada gestor tem sua importância nas decisões estratégicas das organizações e na forma como é gerenciada.

A habilidade gerencial, portanto, é suscetível de se relacionar diretamente com a remuneração de executivos, uma vez que, gestores relativamente mais habilidosos tendem a contribuir de forma mais expressiva para o desempenho organizacional, por conseguinte, podem ser recompensados por isso, por meio de aumentos marginais em suas remunerações. Grahama, Lib e Qiuc (2008) consideram que dois indivíduos observacionalmente equivalentes (ou seja, gerentes com o mesmo gênero, mandato, etc.) na mesma empresa poderiam ser pagos de forma diferente devido à disparidade em suas características pessoais não observadas, como habilidades inatas, capital social, personalidades, esforço, etc. Portanto, as características não observáveis do administrador podem ser responsáveis por uma parte significativa da variação na remuneração dos executivos. Ao explorar isso empiricamente, Grahama et al. (2008) demonstraram que o capital humano gerencial (managerial human capital) explica uma parcela relevante da remuneração dos executivos. Portanto, é razoável sugerir que a habilidade gerencial esteja relacionada com a remuneração de executivos, haja vista que os gestores, por serem mais habilidosos na condução dos negócios possam ser recompensados por isso, levando, contudo, a definição da segunda hipótese da pesquisa:

H2: Existe uma relação positiva entre a habilidade gerencial e a remuneração de executivos.

Não obstante, a habilidade gerencial tem sido estudada como um fator influenciador em diversas áreas, como por exemplo, o valor da empresa (HAYES; SCHAEFER, 1999), a opinião do auditor (BERGLUND; HERRMANN; LAWSON, 2018), o pagamento de dividendos (JIRAPORN; LEELALAI; TONG 2016) e, finalmente, o gerenciamento de resultados (HUANG; SUN, 2017).

A habilidade gerencial, caracterizada por fornecer à empresa julgamentos e estimativas mais relevantes e precisas, e, com isso, melhores retornos, também pode ter seu papel estendido à atenuação da necessidade dos gestores em gerenciar resultados e alterar relatórios contábeis. Hayes e Schaefer (1999) detectaram que empresas que possuem gestores que detém maior habilidade gerencial podem ter efeitos importantes sobre a riqueza dos acionistas, sugerindo, portanto, que essa característica idiossincrática pode contribuir para o melhor alinhamento dos objetivos e interesses do agente com o do principal. Isso pode ser melhor entendido ao considerar que a habilidade gerencial dos gestores, desenvolvida por meio das suas experiências obtidas ao longo do tempo, faça com que a gestão ganhe proficiência em tarefas que desempenham regularmente e possam conquistar suas metas de forma mais rápida (DECHANT, 1990).

Demerjian et al. (2012) tratam que a habilidade gerencial afeta não apenas as operações da empresa, mas também a qualidade dos resultados reportados. Assim, gestores mais habilidosos tendem a contribuir para a maior qualidade dos lucros que a empresa reporta, uma vez que, teoricamente, tendem reduzir as práticas oportunistas para manipular os resultados. Demerjian et al. (2013) examinaram a relação entre a habilidade gerencial e a qualidade dos lucros reportados. Os autores consideraram que gestores com alto nível de habilidade gerencial possuem mais conhecimento de seus negócios, levando a melhores julgamentos e estimativas e, assim, lucros de maior qualidade. Os resultados obtidos pelos autores são consistentes com a premissa de que os gestores podem e afetam a qualidade dos lucros por meio dos julgamentos e estimativas. Contudo, as evidências empíricas obtidas permitiram aos autores concluir que a habilidade gerencial é uma variável que está positiva e significativamente associada com a qualidade dos accruals reportados pelas empresas.

Huang e Sun (2017) exploraram empiricamente a relação da habilidade gerencial com a manipulação de resultados e concluíram que os gerentes mais habilidosos se envolvem menos em práticas oportunistas de gerenciamento dos lucros por meio de atividades reais. Para os autores, gestores mais habilidosos são capazes de produzirem resultados de forma mais tempestiva, portanto, há uma menor probabilidade de estarem sob pressão para agirem de forma oportunista. Além disso, os gestores mais habilidosos possuem uma capacidade diferenciada de compreenderem o impacto negativo do gerenciamento de resultados no desempenho futuro das empresas, portanto, são mais relutantes em se envolver com práticas de manipulação de lucros. Finalmente, os autores acrescentam que, como os gestores têm tempo e recursos limitados, os mais habilidosos, possivelmente, preferem dedicar esforços às operações normais da firma, em detrimento da realização de práticas associadas ao gerenciamento de resultados. Ante o exposto, tem-se a terceira hipótese de pesquisa:

H3: A habilidade gerencial está negativamente relacionada com o gerenciamento de resultados.

Finalmente, a quarta hipótese da pesquisa é constituída como produto da interação das hipóteses 1 a 3. Dada as potenciais relações teóricas apresentadas anteriormente, isto é, que a habilidade gerencial pode se relacionar positivamente com a remuneração dos executivos (GRAHAM; QIU, 2008) e negativamente associada com as práticas de gerenciamento de resultados (HUANG; SUN, 2017; DEMERJIAN et al. 2013), pode-se se estabelecer uma triangulação entre as variáveis e sugerir que a habilidade gerencial é uma característica capaz de atenuar a relação entre gerenciamento de resultados e remuneração de executivos. Em síntese, com base na literatura apresentada, é esperado que gestores mais habilidosos alcancem melhores níveis de remuneração e também utilizem das suas habilidades e experiência para desempenhar melhores julgamentos que podem resultar em lucros de melhor qualidade. Como consequência, é de se esperar que a relação entre o gerenciamento de resultados com a remuneração de executivos em empresas cujos gestores sejam relativamente mais habilidosos seja mais tênue ou inexistente. Diante desse contexto, constituiu-se a última hipótese deste estudo:

H4: A habilidade gerencial atenua a relação entre a remuneração dos executivos e o gerenciamento de resultados.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 DADOS E AMOSTRA

Os dados utilizados na pesquisa, referentes às informações contábeis, foram coletados do banco de dados Thomson Reuters Eikon®. As informações necessárias para a variável remuneração de executivos foram recolhidas dos formulários de referência das empresas listadas na Brasil, Bolsa, Balcão (B3). Foram excluídas da população as empresas que se enquadraram na B3 como sendo pertencentes aos setores financeiro e de seguros, por terem características específicas, possuírem estrutura patrimonial diferenciada, podendo, portanto, distorcer os resultados, como é o caso da estimação dos accruals. Além disso, foram eliminadas as empresas classificadas da B3 no setor “outros”, pois, não se sabe ao certo quais são as características das empresas que compõem esse “setor”. Considerando o início da disponibilização das informações referentes à remuneração dos executivos nos formulários de referência, após a aprovação da Instrução Normativa CVM nº 480/2009 e o período de adoção integral das International Financial Reporting Standards (IFRS) no Brasil, as análises desta presente pesquisa considera o período de 2010 a 2018.

3.2 VARIÁVEIS DA PESQUISA

A habilidade gerencial foi medida por meio do modelo disposto em Demerjian et al. (2013) que é subdividido em duas etapas. Foi utilizada a técnica estatística de análise envoltória de dados (DEA) para estimar a eficiência total da empresa (Equação 1).

Para a primeira etapa foram consideradas as vendas líquidas (Vendas) condicionadas aos seguintes insumos: custo das mercadorias vendidas (CMV), despesas com vendas e administrativas (DVA), ativos imobilizados (AI), ativos adquiridos por leasing operacional (LO), gastos com pesquisa e desenvolvimento (P&D), goodwill (GW) e outros ativos intangíveis identificáveis (OAI), todas estas variáveis da empresa i, no ano t.

A partir da estimação desse indicador, foram criados os scores, que variam entre 0 e 1, em que 1 representa as empresas que possuem nível superior de eficiência e 0, empresas que possuem nível inferior de eficiência.

De modo a segregar a eficiência dos gestores da eficiência da firma, após a operacionalização do modelo DEA, aplicou-se o modelo de regressão tobit, conforme Equação 2, que se utilizou dos scores de eficiência, obtidos na Equação 1, como variável dependente, e, como variáveis independentes, considerou-se fatores que estão diretamente ligados à eficiência isolada da firma. Conforme Demerjian et al. (2013), os resíduos obtidos por meio da estimação da Equação 2 é a representação da habilidade gerencial.

Em que: ET = Eficiência total da empresa i, no tempo t; AT = Logaritmo natural do tivo total da empresa i, no tempo t; QM = Participação no segmento de mercado da empresa i, no tempo t (calculada por meio do índice de Herfindahl-Hirschman); FC = Fluxo de caixa disponível da empresa i, no tempo (caixa e equivalentes de caixa); Idade = Logaritmo natural da idade da empresa i (desde a sua fundação); CSN = Concentração do segmento do negócio (número de subsidiárias); e IOE = Dummy indicando operações no exterior (receitas de exportação).

O índice de Herfindahl-Hirschman foi calculado por setor, por meio da seguinte fórmula:

Em que: IHH = é o índice de Herfindahl-Hirschman; p i = representa a parcela decimal do setor de mercado de cada uma das empresas; K = é o número de empresas no setor de mercado. O valor do índice varia entre 1 (um) e 1/K, sendo que, quanto mais próximo (distante) de 1 maior (menor) é a evidência de monopólio.

Como proxy para o gerenciamento de resultados, fez-se o uso dos accruals discricionários. Inicialmente, os accruals totais foram estimados pela abordagem do fluxo de caixa e, logo em seguida, foi utilizado o modelo de Pae (2005) para estimação dos accruals discricionários. O modelo de Pae (2005), segundo Paulo, Martins e Corrar (2007), tem o objetivo de aumentar o poder explicativo e preditivo do modelo Jones (1991), ao incluir uma variável que representa o fluxo de caixa operacional e uma variável que captura a reversão natural dos accruals passados no período corrente, melhorando, portanto, o poder explicativo das estimativas. O modelo de Pae (2005) está representado na Equação 4.

Em que: ATt = Accruals totais no período t, ponderados por seu ativo total no final do período t-1; At-1 = Ativo total no final do período t-1; ∆Rt = Variação das receitas líquidas entre os períodos t-1 e t, ponderados por seu ativo total no final do período t-1; PPEt = Saldo das contas do ativo imobilizado, ativos intangíveis e ativo diferido no período t, ponderados por seu ativo total no final do período t-1; FCOt = Fluxo de caixa operacional no final do período t, ponderados por seu ativo total no final do período t-1; FCOt-1 = Fluxo de caixa operacional no final do período t-1, ponderados por seu ativo total no final do período t-2; ATt-1 = Accruals totais no período t-1, ponderados por seu ativo total no final do período t-2; e ɛt = Termo de erro da regressão.

Os accruals discricionários foram obtidos por meio do erro da regressão (resíduo). Assim, quanto mais distante de 0 (zero) for o erro, independente da direção, maiores são as evidências de manipulação de resultados. Os accruals discricionários foram estimados em cross-sectional, segregando a amostra por setor econômico, para cada ano, dado que empresas pertencentes a um mesmo setor econômico são suscetíveis de apresentar comportamentos semelhantes de accruals.

A remuneração dos executivos foi considerada por meio da utilização do logaritmo natural da remuneração variável dos executivos (que abrange o bônus, a participação nos resultados, a remuneração por participação em reuniões, comissões e outros benefícios variáveis) ao longo do período escolhido. Os níveis de remuneração utilizados foram baseados no tópico 13.2 do anexo nº 24 da Instrução Normativa CVM nº 480/2009, que determina a forma como esses dados são apresentados nos formulários de referência das organizações e com base na disponibilidade dos dados colhidos na referida fonte.

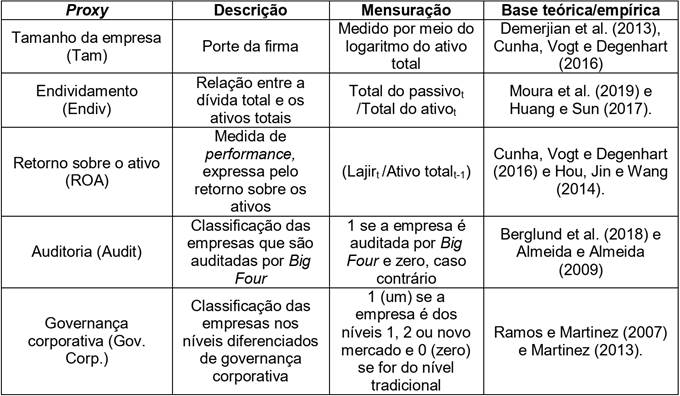

As variáveis de controle se encontram resumidas no Quadro 1:

Quadro 1

Resumo das variáveis da pesquisa.

Fonte: Elaborado pelos autores.

Seguindo os estudos anteriores, conforme listados no Quadro 1, nas análises em que a variável explicada foi a remuneração variável dos executivos, fez-se o uso das variáveis tamanho (Tam), endividamento (Endiv) e retorno sobre os ativos (ROA). Finalmente, quando a variável explicada foram os accruals discricionários, por se tratar de comportamento oportunista dos gestores, seguindo os estudos anteriores, fez-se o uso das variáveis tamanho (Tam), auditoria (Audit) e governança corporativa (Gov. Corp.).

3.3 MODELOS ECONOMÉTRICOS

Quanto aos procedimentos para os testes das hipóteses da pesquisa, fez-se o uso de modelos de regressão, com dados em painel, com inserção de efeitos fixos de setor de atividade e ano. Para analisar a primeira hipótese do estudo, isto é, a relação entre o gerenciamento de resultados e a remuneração de executivos, foi utilizado o seguinte modelo de regressão, definido pela Equação 5.

Em que: RV = Logaritmo natural da remuneração variável da empresa i, no tempo t; Accruals = Accruals discricionários da empresa i, no tempo t; Controles = Variáveis de controle da empresa i, no tempo t; EFsetor = Efeito fixo para o setor de atuação da empresa i, no tempo t; EFtempo = Efeito fixo do tempo para a empresa i, no tempo t; εi,t = Termo de erro da regressão para a empresa i, no tempo t.

A expectativa da estimação da Equação 5 gira em torno do coeficiente 𝛽 1 , onde, se espera significância estatística e sinal positivo, mostrando, dessa forma, que os gestores se utilizam do gerenciamento de resultados com o objetivo de aumentar suas remunerações. Cabe ressaltar que a Equação 5 também foi estimada considerando os accruals positivos como variável dependente, uma vez que a finalidade do uso do gerenciamento de resultados para esse estudo seria aumentar os lucros reportados pelas empresas e, consequentemente, as remunerações variáveis dos gestores.

Para analisar a segunda hipótese da pesquisa, isto é, a relação entre a habilidade gerencial e a remuneração dos executivos, foi utilizado o modelo de regressão expresso pela Equação 6.

Em que: HG = Habilidade gerencial da empresa i, no tempo t.

A análise da associação entre a habilidade gerencial com a remuneração variável será verificada por meio do coeficiente 𝛽 1 , onde a expectativa é de um coeficiente positivo e significativo.

Adicionalmente, com o objetivo de analisar a heterogeneidade da variável HG, foram realizados testes de robustez considerando os níveis de alta e baixa habilidade e os seus respectivos efeitos na remuneração variável. A construção dessas variáveis se deu através da segregação da amostra em relação à habilidade gerencial em três partes, visando se utilizar dos extremos do nível de habilidade gerencial de cada gestor, visto que o intermédio dessas três partes representa uma região que dificulta a interpretação dos dados. A constituição dessas variáveis foi realizada através da utilização de variáveis dummies, onde 1 representou a alta/baixa habilidade e 0 a situação contrária. Para a análise do efeito das duas dummies criadas, fez-se o uso da Equação 7.

Em que: HG Altai,t = Dummy de alta habilidade gerencial para o gerente da empresa i no tempo t; HG Baixai,t = Dummy de baixa habilidade gerencial para o gerente da empresa i no tempo t.

A motivação em adicionar essas variáveis e suas interações ao modelo foi avaliar, de maneira específica, se havia diferença nos níveis de remuneração variável dos gestores quando estes possuíam maior ou menor nível de habilidade gerencial. A expectativa dos resultados dessas novas variáveis é que exista relação significativa e positiva entre a interação de HG com a alta habilidade (β2) a remuneração variável, e relação negativa entre a interação de HG com a baixa habilidade (β2) e a remuneração variável dos gestores.

Quanto à terceira hipótese da pesquisa, isto é, análise da relação entre a habilidade gerencial com o gerenciamento de resultados, foi utilizada o modelo de regressão representado pela Equação 8.

O foco dessa análise reside no coeficiente 𝛽 1 , onde, espera-se um sinal negativo e significativo, indicando que quanto maior a habilidade gerencial dos gestores menores são as evidências de gerenciamento de resultados. Assim como nos testes da segunda hipótese, considerou-se a heterogeneidade da variável habilidade gerencial por meio da interação das dummies de alta e baixa habilidade gerencial, conforme Equação 9.

Os resultados obtidos pela Equação 8 permitiram avaliar se os extremos dos níveis da habilidade gerencial apresentam uma associação diferenciada com os accruals discricionários. Espera-se que β2 , que representa as firmas em que os gestores possuem os níveis mais elevados de HG, se apresente negativo e significativo. Por sua vez, espera-se que o 𝛽 3 se apresente positivo e significativo, sugerindo que os gestores menos habilidosos estão mais propensos a gerenciar resultados para o alcance de metas pessoais, como é o caso de níveis relativamente mais elevados de remuneração variável.

Finalmente, para análise de quarta hipótese desta pesquisa, isto é, analisar se a habilidade gerencial atenua a relação entre o gerenciamento de resultados e a remuneração variável, fez-se o uso dos modelos de regressão apresentados pelas Equações 10 e 11.

A motivação para estimação das Equações 10 e 11 foi analisar a interferência da habilidade gerencial, na relação entre accruals discricionários e remuneração variável. Isso foi possível por meio dos parâmetros de interação entre as dummies de alta (Equação 10) e baixa (Equação 11) HG. Portanto, seguindo a lógica teórica desta pesquisa, espera-se que apenas o parâmetro β3 da Equação 11 apresente coeficiente positivo e significativo, indicando que a associação entre remuneração dos executivos e as evidências de gerenciamento de resultados existe apenas para as firmas com as quais os gestores são relativamente menos habilidosos. Com o objetivo de avaliar o fenômeno proposto sem a interferência de outras variáveis concorrentes, as Equações 10 e 11 foram estimadas, inicialmente, sem a inclusão das variáveis de controle. Em seguida, estimaram-se as mesmas equações com a inserção das variáveis de controle, cujo objetivo foi o de avaliar se o efeito identificado inicialmente persiste na presença de outras características das firmas.

4 RESULTADOS

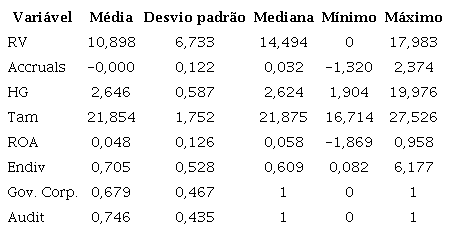

A Tabela 1 apresenta as estatísticas descritivas das variáveis da pesquisa, onde a média, o desvio-padrão, a mediana e os valores mínimo e máximo foram calculados, considerando todo o período de análise. Observa-se que a amostra é representada por empresas heterogêneas em termos de tamanho (Tam), rentabilidade (ROA) e endividamento (End), conforme os valores dos desvios padrão dessas variáveis, comparados com as respectivas médias. Essa heterogeneidade dos dados se reflete nas variáveis de interesse desta pesquisa, em que se observa um valor médio do log da remuneração variável (RV) de 10,898, e valores mínimo e máximo de 0 e 17,983, respectivamente, indicando que há firmas em que os executivos receberam valores relativamente elevados de RV, enquanto em outras os executivos não receberam esse tipo de remuneração.

Quanto aos accruals discricionários, observou-se uma média com sinal negativo e próxima à zero, revelando que, em média, o gerenciamento é realizado com o intuito de diminuir os lucros das firmas. Quanto à habilidade gerencial (HG) percebe-se também, com base na medida de dispersão utilizada (desvio padrão), o efeito da heterogeneidade entre as firmas analisadas. Importante ressaltar que isso pode ser explicado em função da diversidade dos setores, haja vista que os dados não estão segregados por indústria. Importante destacar que o efeito do setor foi considerado nos modelos econométricos estimados.

Finalmente, as dummies de governança corporativa e de auditoria por Big Four obtiveram média acima de 0,5, o que permite concluir que a maioria das empresas participa de algum nível diferenciado de governança (nível 1, nível 2 ou novo mercado) e/ou é auditada por uma das quatro principais empresas de auditoria do mercado. Essa constatação inicial é importante, haja vista que há evidências de que empresas auditadas por big four (ALMEIDA; ALMEIDA, 2009) e com práticas diferenciadas de governança corporativa (BARROS; SOARES; LIMA, 2013) gerenciam menos os resultados contábeis.

Fonte: Dados da pesquisa.

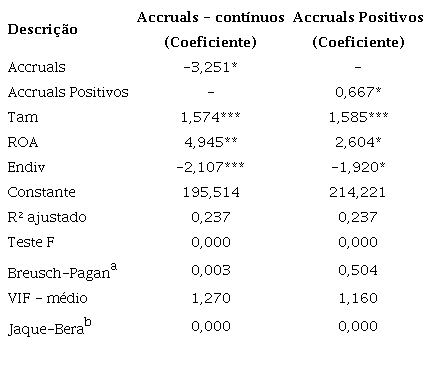

Seguindo o desenho da pesquisa, inicialmente, buscaram-se evidências da relação entre o gerenciamento de resultados e a remuneração variável dos executivos, conforme resultados apresentados na Tabela 2. Como é possível observar, considerando os accruals discricionários, em sua forma contínua, as evidências obtidas foram contrárias às expectativas teóricas e aos resultados obtidos por estudos pretéritos (MEEK et al., 2007; SHUTO, 2007; LAKHAL et al., 2014; HOSSAIN; MONROE, 2015; SUN; HOVEY, 2017; ZHOU et al., 2018; LEE; HWANG, 2019), ou seja, um coeficiente negativo e estatisticamente diferente de zero (-3,251), sugerindo que quanto maior o gerenciamento de resultados menor é a remuneração dos executivos. Apesar da contradição no resultado da variável de interesse, para esse modelo, as variáveis de controle se mostraram condizentes com o contexto teórico proposto.

Todavia, é razoável considerar que outras forças também podem estar influenciando as práticas oportunistas, impulsionando os gestores a gerenciarem os resultados para baixo, para obtenção de outros benefícios, como por exemplo, benefícios fiscais e/ou redução da volatilidade dos resultados (suavização) que, por conseguinte, pode ter efeitos negativos na remuneração, gerando, portanto, um trade-off. Como o incentivo considerado nesta pesquisa é a remuneração variável, se de fato os gestores estão motivados a interferirem nos lucros oportunisticamente, com essa motivação, é esperado que o gerenciamento de resultados seja realizado para cima, isto é, alavancando os lucros e, consequentemente, a remuneração variável. Dessa forma, considerando que o contexto desta pesquisa é o incentivo para afetar a remuneração variável, realizaram-se os mesmos testes, considerando os accruals discricionários positivos. Importante ressaltar que, do total de 1296 observações consideradas por este estudo, 58% (748 observações) apresentaram accruals discricionários positivos.

Ao considerar os accruals positivos, o coeficiente passou a ser positivo e permaneceu significativo, corroborando o desenho deste estudo. Ao resgatar a primeira hipótese desta pesquisa, é possível afirmar, contudo, que existem evidências de uma relação positiva entre o gerenciamento de resultados e a remuneração de executivos, ratificando, portanto, as evidências obtidas por estudos anteriores (MEEK et al., 2007; SHUTO, 2007; LAKHAL et al., 2014; HOSSAIN; MONROE, 2015; SUN; HOVEY, 2017; ZHOU et al., 2018; LEE; HWANG, 2019).

* significativo a 1%; ** significativo a 5%; *** significativo a 10%. a) Variância dos resíduos (não) é constante (logo, foi utilizado o estimador robusto). b) Pressuposto relaxado, utilizando como justificativas o teorema do limite central e o fato de que os parâmetros não foram utilizados com o intuito de fazer previsões, apenas para análise de associações. Fonte: Dados da pesquisa.

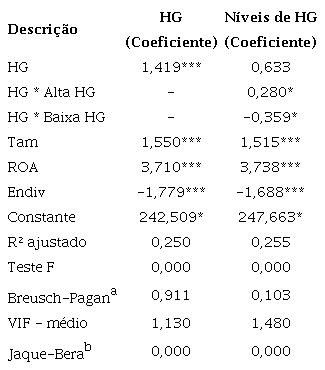

A Tabela 3 evidencia os resultados dos testes dos modelos estimados para testar a segunda hipótese da pesquisa, isto é, a relação entre a habilidade gerencial (HG) e a remuneração variável dos executivos. Ao observar o coeficiente da variável HG, é possível perceber a existência de significância estatística na relação estabelecida entre a habilidade gerencial do gestor e sua remuneração variável. Tal resultado confirma a construção teórica apresentada previamente e também está de acordo com as evidências apresentadas por Graham e Qiu (2008), isto é, que gestores mais habilidosos tendem a conquistar os objetivos empresariais de maneira mais eficiente, otimizando os retornos das organizações e, com isso, conquistando melhores remunerações. Assim como a variável de interesse, as variáveis de controle utilizadas nesse modelo também responderam de forma satisfatória, com sinais positivos para as variáveis de porte da empresa (Tam) e o retorno sobre os seus ativos (ROA), e uma relação negativa e significativa entre o seu nível de endividamento (Endiv) e a remuneração variável. Isso sugere que empresas maiores e com melhor desempenho remuneram melhor os seus executivos, ao passo que empresas mais endividadas tendem a apresentar níveis de remuneração variável relativamente menores.

Em um segundo momento, como testes de robustez para a segunda hipótese deste estudo, estimou-se o mesmo modelo, buscando controlar o efeito da heterogeneidade da variável HG. Para isso, a amostra foi segregada em três grupos com base na habilidade gerencial, dos quais, foram considerados apenas os dois grupos extremos, uma vez que o grupo intermediário representa uma área de difícil interpretação. Assim, foram construídas duas dummies com as extremidades dos níveis de habilidade gerencial, (Alta HG e Baixa HG). Essas dummies foram inseridas no modelo interagindo com a variável habilidade gerencial (HG). Portanto, a primeira interação (HG * Alta HG) permitiu obter evidências da relação da habilidade gerencial dos gestores, relativamente, mais habilidosos com a remuneração variável; e a segunda interação (HG * Baixa HG) permitiu extrair evidências controlando os gestores que são, relativamente, menos habilidosos. Faz-se oportuno ressaltar que as duas dummies (alta e baixa habilidade gerencial), individualmente, deveriam constar no modelo, no entanto, por problemas de multicolinearidade (VIF acima de 100) elas foram excluídas, consequência disso, pode ser o aumento da variância do erro da regressão estimada.

Os resultados obtidos trouxeram evidências ainda mais robustas para a segunda hipótese do estudo. Isto é, com um coeficiente negativo e significativo para a interação entre HG e a Baixa HG sugere-se que gestores relativamente menos habilidosos tendem a possuir menores níveis de remuneração variável. De igual modo, a variável que levou em conta gestores com alto nível de habilidade (HG * Alta HG) teve seu sinal positivo e estatisticamente significativo, indicando que a alta habilidade possui relação com níveis relativamente elevados de remuneração variável, justificando o melhor preparo e a capacidade desses gestores em otimizar as metas empresariais e, com isso, conquistarem melhores níveis de remuneração. Portanto, não se rejeita a segunda hipótese desta pesquisa.

* significativo a 1%; ** significativo a 5%; *** significativo a 10%. a) Variância dos resíduos é constante; b) Pressuposto relaxado, utilizando como justificativas o teorema do limite central e o fato de que os parâmetros não foram utilizados com o intuito de fazer previsões, apenas para análise de associações. Fonte: Dados da pesquisa.

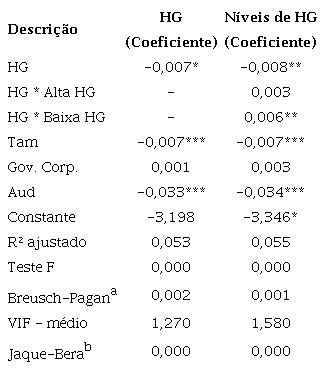

Quanto aos testes da terceira hipótese da pesquisa, os resultados estão evidenciados na Tabela 4. Como é possível observar, o coeficiente da variável habilidade gerencial (HG) apresentou-se negativo e estatisticamente diferente de zero (-0,007), sugerindo que quanto maior a habilidade gerencial, menores são os níveis de accruals discricionários. Esse achado inicial corrobora as evidências de estudos anteriores (DEMERJIAN et al., 2013; FRANCIS; SUN; WU, 2015). Demerjian et al. (2013) encontraram evidências de que a qualidade dos lucros está positivamente associada à habilidade gerencial dos gestores. Os autores sustentam que os gerentes que possuem habilidades gerenciais superiores detêm um maior conhecimento de seus negócios, o que os levam a realizarem melhores julgamentos e estimativas, contribuindo, assim, para a qualidade dos resultados divulgados.

Francis, Sun e Wu (2015) descobriram que gerentes de maior habilidade se envolvem menos em atividades que prejudiquem os acionistas, como o uso do gerenciamento de resultados. Não obstante, a escolha de não utilizar o gerenciamento de resultados também pode estar atrelada a reputação do próprio gestor, que ao buscar benefícios não monetários, como o prestígio e a maior probabilidade de liderar novos projetos, não se utilizam de medidas oportunistas (BERTRAND; SCHOAR, 2003).

Assim como procedido nos testes da segunda hipótese da pesquisa, testes de robustez foram realizados para a terceira hipótese, considerando o efeito da heterogeneidade da variável habilidade gerencial (HG). Isto é, foram utilizadas as dummies de alta e baixa habilidade gerencial e as suas respectivas interações, permitindo, portanto, extrair evidências da relação entre os níveis de HG com o gerenciamento de resultados das firmas.

Os resultados evidenciados na Tabela 4, demonstram que a magnitude e o sinal da variável de habilidade gerencial (HG) se mantiveram, no entanto, os coeficientes produtos das interações entre HG e as dummies de alto e baixa HG revelaram que para gerentes com habilidade gerencial, relativamente inferior (HG * Baixo HG), a variável apresentou sinal positivo e significativo, mostrando que gerentes menos habilidosos tendem a aumentar o nível de gerenciamento de resultados, uma vez que possuem incentivos para utilizar práticas oportunistas com o intuito de alcançar suas metas de maneira mais rápida. Embora o sinal da variável de interação, que captura o alto nível de HG, também tenha apresentado sinal positivo, o mesmo apresentou-se estatisticamente igual à zero.

Se faz oportuno ressaltar que, assim como no modelo da hipótese 2, as dummies que foram utilizadas para as interações de alta e baixa habilidade gerencial também deveriam ter sido inseridas no modelo de maneira individual, no entanto, por problemas de multicolinearidade (VIF acima de 100) não foram consideradas.

Finalmente, as evidências conjuntas obtidas para a terceira hipótese da pesquisa são sugestivas de que a habilidade gerencial está negativamente associada com as práticas de gerenciamento de resultados e que, quanto menor o nível de habilidade gerencial mais elevado é o nível de accruals discricionários, corroborando, mais uma vez, as evidências de estudos anteriores (DEMERJIAN et al., 2013; FRANCIS; SUN; WU, 2015).

* significativo a 1%; ** significativo a 5%; *** significativo a 10%. a) Variância dos resíduos não é constante, logo, foi utilizado o estimador robusto. c) Pressuposto relaxado, utilizando como justificativas o teorema do limite central e o fato de que os parâmetros não foram utilizados com o intuito de fazer previsões, apenas para análise de associações. Fonte: Dados da pesquisa.

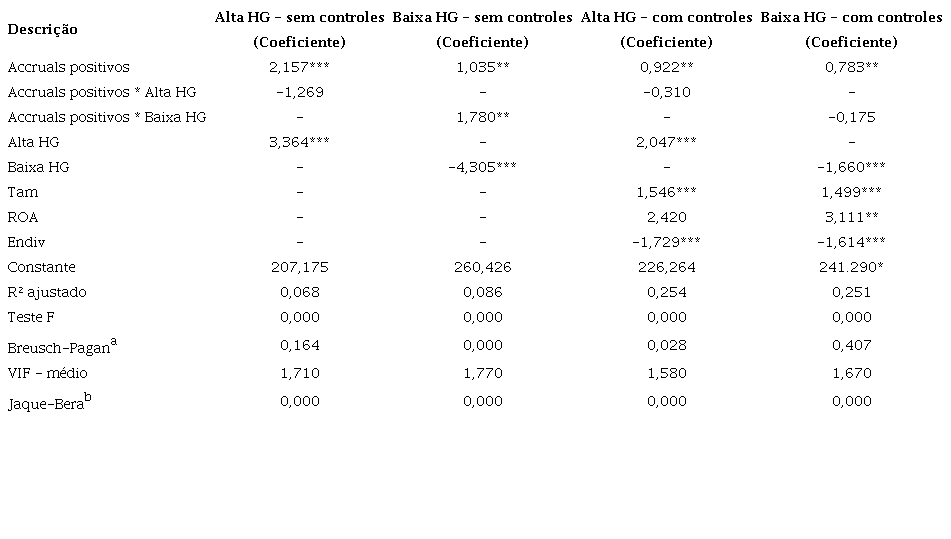

As evidências apresentadas para as hipóteses 1 a 3 são indicativas de que o gerenciamento de resultados está positivamente associado com a remuneração variável, que a habilidade gerencial está associada com níveis relativamente elevados de remuneração variável e que a habilidade gerencial está negativamente associada com os accruals discricionários. Portanto, resta saber se a habilidade gerencial é uma variável capaz de atenuar os incentivos dos gestores para gerenciar resultados com vistas à obtenção de níveis relativamente mais elevados de remuneração variável. Esta análise permitiu testar a quarta hipótese da pesquisa.

Como os resultados da primeira hipótese evidenciaram uma associação positiva e significativa apenas entre os accruals positivos e a remuneração variável, os testes para a quarta hipótese consideraram apenas os accruals positivos. Em síntese, para analisar o possível efeito mitigador da habilidade gerencial na relação entre remuneração variável e gerenciamento de resultados, fez-se o uso das variáveis dummies de alta e baixa habilidade gerencial, conforme detalhado anteriormente, e das interações dessas dummies com a variável accruals positivo. Isso permitiu avaliar a associação da remuneração variável dos executivos com: os accruals positivos de firmas com gestores relativamente mais habilidosos (Accruals positivos * Alta HG); e com os accruals de firmas com gestores relativamente menos habilidosos (Accruals positivos * Baixo HG).

A expectativa é a de que a associação entre os accruals discricionários positivos e a remuneração variável seja positiva e significativa ao considerar a interação com a dummy de baixa habilidade gerencial. Por outro lado, ao introduzir o controle para alta habilidade gerencial, espera-se a mitigação ou mesmo a inobservância da referida associação entre as variáveis. A Tabela 5 evidencia os resultados obtidos.

Considerando os modelos sem as variáveis de controle, observa-se que a variável accruals positivos apresentou sinal positivo e significância estatística na explicação da remuneração variável e que, ao introduzir a interação com a HG, percebeu-se que o sinal positivo e significativo só se manteve para as firmas com gestores relativamente menos habilidosos (Accruals positivos * Baixa HG).

Uma vez observado os resultados sem a interferência de outras variáveis concorrentes, inseriu-se no modelo os controles, com o objetivo de observar se as evidências anteriormente obtidas permanecem nas condições de tamanho (Tam), endividamento (Endiv) e desempenho (ROA). Como é possível observar na Tabela 5, a variável Accruals positivos permaneceu com significância estatística e com sinal positivo em ambos os modelos, todavia, as variáveis, produtos das interações, perderam significância estatística após a inserção dos controles nos modelos, sugerindo que o efeito da habilidade gerencial na relação entre remuneração variável e o gerenciamento de resultados pode não ser consistente, dependendo do tamanho das firmas (Tam) e/ou endividamento (Endiv) e/ou da performance (ROA) das firmas. Uma possível explicação é que essas variáveis de controle consideradas no modelo também podem incorporar outros incentivos associados a escolhas contábeis oportunistas que, quando consideradas em conjunto com a habilidade gerencial, podem camuflar o efeito dessa última no fenômeno estudado - relação entre remuneração variável e gerenciamento de resultados.

* significativo a 1%; ** significativo a 5%; *** significativo a 10%. a) Variância dos resíduos (não) é constante (logo, foi utilizado o estimador robusto). b) Pressuposto relaxado, utilizando como justificativas o teorema do limite central e o fato de que os parâmetros não foram utilizados com o intuito de fazer previsões, apenas para análise de associações. Fonte: Dados da pesquisa.

Considerando os resultados apresentados pela Tabela 5, pode-se afirmar que a quarta hipótese da pesquisa pode ser suportada em condições em que não exista concorrência em termos de incentivos para escolhas contábeis oportunistas atrelados a questões referentes ao tamanho da firma, e/ou endividamento e/ou rentabilidade, com a habilidade gerencial. Finalmente, os resultados evidenciados por esta pesquisa podem contribuir no sentido de provocar reflexões, até então pouco exploradas pela literatura, sobre o papel que essa característica idiossincrática dos gestores pode exercer na mitigação dos conflitos de agência, uma vez que gestores mais habilidosos tendem a atingir as metas empresariais de forma mais tempestiva, sem a necessidade, por exemplo, de manipulação de resultados que, por conseguinte, pode resultar em informações contábeis de melhor qualidade para os usuários das informações.

5 CONSIDERAÇÕES FINAIS

Este estudo analisou a relação entre o gerenciamento de resultados e a remuneração variável de executivos e incorporou a variável referente à habilidade do gestor, que foi testada como um fator mitigador das práticas de gerenciamento de resultados para a obtenção de níveis mais elevados de remuneração variável. Em síntese, foi possível concluir que a habilidade gerencial dos gestores se relaciona positivamente com a remuneração variável e se relaciona negativamente com os accruals discricionários das firmas, sugerindo que essa característica dos gestores, além de contribuir para o alcance das metas organizacionais, contribuirá também para um melhor alinhamento de interesses entre principal e agentes, uma vez que, os gestores mais habilidosos, possivelmente, alcançarão mais rapidamente níveis desejáveis de remuneração em função da sua capacidade de gerenciar e, portanto, estarão menos propensos a gerenciarem resultados com esse objetivo.

Os testes empíricos demonstraram que a relação dos accruals discricionários e a remuneração variável perde significância quando a alta habilidade é inserida no modelo por meio da interação com os accruals. A baixa habilidade, por sua vez, mostrou que a sua inserção no modelo é significativa e com sinal positivo, indicando que gestores com baixo nível de habilidade tendem a se sentirem incentivados a utilizar o gerenciamento como forma de atingir suas metas de remuneração e, com isso, otimizarem seus retornos individuais. Entretanto, ao considerar outros controles, o efeito mitigador da habilidade gerencial na relação entre gerenciamento e remuneração deixou de existir, sugerindo que o tamanho das firmas, e/ou nível de endividamento e/ou o desempenho podem incorporar outros incentivos para as escolhas contábeis oportunistas.

A principal contribuição desta pesquisa reside, portanto, em considerar essa característica específica dos gestores como um fator atenuador do gerenciamento de resultados com o objetivo de maximização da remuneração variável. Dessa forma, os achados deste estudo contribuem para a literatura, trazendo evidências da influência da habilidade gerencial dos gestores nas organizações e seus reflexos no alinhamento dos interesses entre os executivos e os acionistas das firmas. Além disso, os resultados alcançados contribuem ao evidenciar que a habilidade gerencial pode estar relacionada com informações contábeis de melhor qualidade, haja vista que essa característica colabora para a realização de melhores julgamentos contábeis, associados à formação do lucro, bem como coopera para a redução dos incentivos para o gerenciamento de resultados.

Essas reflexões e respectivos achados podem ser importantes, por exemplo, para membros do conselho de administração das firmas ao considerar os custos e benefícios dos gestores, pois a habilidade gerencial afeta não apenas as operações da empresa, mas também pode contribuir, como já ressaltado, para a mitigação dos conflitos de agência e para o reporte de informações contábeis de melhor qualidade, podendo resultar, por sua vez, em uma melhor reputação com o mercado e uma menor exposição a litígios associados a práticas oportunistas da gestão.

Faz-se importante reportar que, assim como qualquer outro estudo, esta pesquisa possui as suas limitações. Destaca-se aqui que, tanto a habilidade gerencial quanto o gerenciamento de resultados são variáveis latentes, logo, as medidas representativas utilizadas, para tais variáveis, são suscetíveis a erros de mensuração, como é o caso da metodologia proposta por Demerjian (2013), para mensurar a habilidade gerencial, e o modelo proposto por Pae (2005), para mensurar os accruals discricionários. Além disso, as análises realizadas se limitam a fornecer evidências em termos de associações entre as variáveis, apesar da tentativa de melhorar a eficiência dos parâmetros estimados, os mesmos não estão livres de vieses, devido a potencial presença de endogeneidade.

Portanto, sugere-se para futuras pesquisas: o uso de proxies alternativas para tais variáveis, de modo a elucidar se os achados desta pesquisa são sensíveis ou não as proxies utilizadas; utilizar alguma estratégia de identificação, de modo a tentar extrair relações causais entre as variáveis de interesse do estudo; e, finalmente, a ampliação da amostra, considerando empresas listadas em mercados desenvolvidos, de modo evidenciar se os resultados aqui revelados são específicos aos mercados emergentes, como é o caso do Brasil, ou se as características do mercado não exercem influência no fenômeno aqui investigado.

REFERÊNCIAS

ALMEIDA, José Elias Feres de; ALMEIDA, Juan Carlos Goes de. Auditoria e earnings management: estudo empírico nas empresas abertas auditadas pelas big four e demais firmas de auditoria. Revista Contabilidade & Finanças, v. 20, n. 50, p. 62-74, 2009.

BAMBER, Linda Smith; JIANG, John; WANG, Isabel Yanyan. What’s my style? The influence of top managers on voluntary corporate financial disclosure. The Accounting Review, v. 85, n. 4, p. 1131-1162, 2010.

BARROS, Claudio ME; SOARES, Rodrigo O.; DE LIMA, Gerlando AS Franco. A relação entre governança corporativa e gerenciamento de resultados em empresas brasileiras. Revista de Contabilidade e Organizações, v. 7, n. 19, p. 27-39, 2013.

BERGLUND, Nathan R.; HERRMANN, Donald R.; LAWSON, Bradley P. Managerial ability and the accuracy of the going concern opinion. Accounting and the Public Interest, v. 18, n. 1, p. 29-52, 2018.

BERTRAND, Marianne; SCHOAR, Antoinette. Managing with style: The effect of managers on firm policies. The Quarterly journal of economics, v. 118, n. 4, p. 1169-1208, 2003.

DA CUNHA, Paulo Roberto; VOGT, Mara; DEGENHART, Larissa. Governança corporativa e remuneração dos diretores executivos das empresas Brasileiras. Enfoque: Reflexão Contábil, v. 35, n. 2, p. 1-16, 2016.

DECHANT, Kathleen. Knowing How to Learn: The ″Neglected ″Management Ability. Journal of Management Development, v. Spec Issue, p. 40-49, 1990.

DEMERJIAN, Peter R. et al. Managerial ability and earnings quality. The accounting review, v. 88, n. 2, p. 463-498, 2013.

DEMERJIAN, Peter; LEV, Baruch; MCVAY, Sarah. Quantifying managerial ability: A new measure and validity tests. Management science, v. 58, n. 7, p. 1229-1248, 2012.

EISENHARDT, Kathleen M. Agency theory: An assessment and review. Academy of management review, v. 14, n. 1, p. 57-74, 1989.

GRAHAM, John R.; LI, Si; QIU, Jiaping. Managerial attributes and executive compensation. The Review of Financial Studies, v. 25, n. 1, p. 144-186, 2012.

FRANCIS, Bill; SUN, Xian; WU, Qiang. Managerial Ability and Tax Aggressiveness. Available at SSRN 2348695, 2013.

HANSEN, Victoria; LOPEZ, Thomas J.; REITENGA, Austin. The executive compensation implications of the tax component of earnings. Review of Quantitative Finance and Accounting, v. 48, n. 3, p. 557-595, 2017.

HAYES, Rachel M.; SCHAEFER, Scott. How much are differences in managerial ability worth?. Journal of Accounting and Economics, v. 27, n. 2, p. 125-148, 1999.

HOFF, Jhonatan; VICENTE, Ernesto Fernando Rodrigues. O Gerenciamento de Resultados e a Remuneração Variável dos Executivos das Companhias Brasileiras Listadas na BM&FBOVESPA. Revista de Contabilidade da UFBA, v. 10, n. 2, p. 64-81, 2016.

HOLCOMB, Tim R.; HOLMES-JR, R. Michael; CONNELLY, Brian L. Making the most of what you have: Managerial ability as a source of resource value creation. Strategic management journal, v. 30, n. 5, p. 457-485, 2009.

HOSSAIN, Sarowar; MONROE, Gary S. Chief Financial Officers’ Short‐and Long‐term Incentive‐based Compensation and Earnings Management. Australian Accounting Review, v. 25, n. 3, p. 279-291, 2015.

HOU, Qingchuan; JIN, Qinglu; WANG, Lanfang. Mandatory IFRS adoption and executive compensation: Evidence from China. China Journal of Accounting Research, v. 7, n. 1, p. 9-29, 2014.

HUANG, Xuerong Sharon; SUN, Li. Managerial ability and real earnings management. Advances in accounting, v. 39, p. 91-104, 2017.

JENSEN, Michael C.; MECKLING, William H. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, v. 3, n. 4, p. 305-360, 1976.

JENSEN, Michael C.; MURPHY, Kevin J. Performance pay and top-management incentives. Journal of political economy, v. 98, n. 2, p. 225-264, 1990.

JIRAPORN, Pornsit; LEELALAI, Veeranuch; TONG, Shenghui. The effect of managerial ability on dividend policy: how do talented managers view dividend payouts?. Applied Economics Letters, v. 23, n. 12, p. 857-862, 2016.

JONES, Jennifer J. Earnings management during import relief investigations. Journal of accounting research, v. 29, n. 2, p. 193-228, 1991.

LAKHAL, Faten; LAKHAL, Nadia; CHEURFI, Sarra. Does pay for performance reduce earnings management in France. European Journal of Business and management, v. 6, n. 13, p. 49-57, 2014.

LEE, Mijoo; HWANG, In Tae. The effect of the compensation system on earnings management and sustainability: Evidence from Korea banks. Sustainability, v. 11, n. 11, p. 3165, 2019.

MARTINEZ, Antonio Lopo. Gerenciamento de resultados no Brasil: um survey da literatura. BBR-Brazilian Business Review, v. 10, n. 4, p. 1-31, 2013.

MEEK, Gary K.; RAO, Ramesh P.; SKOUSEN, Christopher J. Evidence on factors affecting the relationship between CEO stock option compensation and earnings management. Review of accounting and finance, 2007.

DE MOURA, Geovanne Dias et al. Habilidade gerencial e perdas do valor recuperável do goodwill. Revista de Educação e Pesquisa em Contabilidade (REPeC), v. 13, n. 2, 2019.

PAE, Jinhan. Expected accrual models: the impact of operating cash flows and reversals of accruals. Review of Quantitative Finance and Accounting, v. 24, n. 1, p. 5-22, 2005.

PANUCCI-FILHO, Laurindo; DE MONTREUIL CARMONA, Linda Jéssica. Evidências de Gerenciamento de Resultados nos Sistemas de Recompensas de Executivos: Um Estudo em Empresas com Níveis Diferenciados de Governança Corporativa. Revista de Contabilidade da UFBA, v. 10, n. 3, p. 154-176, 2016.

PAULO, Edílson; MARTINS, Eliseu; CORRAR, Luiz João. Detecção do gerenciamento de resultados pela análise do diferimento tributário. Revista de Administração de Empresas, v. 47, n. 1, p. 46-59, 2007.

RAMOS, Gizele Martins; MARTINEZ, Antonio Lopo. Governança corporativa. Revista Contemporânea de Contabilidade, v. 3, n. 6, p. 143-164, 2006.

SHUTO, Akinobu. Executive compensation and earnings management: Empirical evidence from Japan. Journal of International Accounting, Auditing and Taxation, v. 16, n. 1, p. 1-26, 2007.

SUN, Lan; HOVEY, Martin. The endogeneity of executive compensation and its impact on management discretionary behavior over financial reporting. Available at SSRN 2912640, 2017.

WATTS, Ross L.; ZIMMERMAN, Jerold L. Towards a positive theory of the determination of accounting standards. Accounting review, p. 112-134, 1978.

ZHOU, Fangzhao et al. The impacts of accrual-based and real earnings management on executive compensation: evidence from Chinese public firms in the private sector. Asia-Pacific Journal of Accounting & Economics, v. 25, n. 1-2, p. 128-144, 2018.

Notas

Autor notes

Endereço dos Autores: Universidade Federal de Pernambuco - Av. Prof. Moraes Rego, 1235, Recife - PE -Brasil, 50670-901