Artigo

Reação do mercado ao anúncio do pagamento de dividendos: o que explicam as teorias da sinalização e do fluxo de caixa livre?

Market reaction to the announcement of dividend payment: what do the theories of signaling and free cash flow explain?

Sandriele Leite Mota sandriele.leite@hotmail.com

Fagunes Ferreira de Moura fagunesferreira@ufpi.edu.br

Orleans Silva Martins orleansmartins@yahoo.com.br

Sandriele Leite Mota sandriele.leite@hotmail.com

Fagunes Ferreira de Moura fagunesferreira@ufpi.edu.br

Orleans Silva Martins orleansmartins@yahoo.com.br

Reação do mercado ao anúncio do pagamento de dividendos: o que explicam as teorias da sinalização e do fluxo de caixa livre?

Enfoque: Reflexão Contábil, vol. 42, núm. 2, pp. 1-18, 2023

Universidade Estadual de Maringá

Recepção: 19 Janeiro 2021

Revised document received: 17 Março 2022

Aprovação: 27 Janeiro 2022

RESUMO: Este estudo analisou o efeito do anúncio do pagamento de dividendos sobre o preço das ações das empresas listadas na Brasil, Bolsa e Balcão (B3) entre os anos de 1997 e 2017. Foram analisados 750 anúncios de pagamento de dividendos de 53 empresas, por meio de um estudo de eventos que buscou identificar a existência de retornos anormais acumulados (CARs) em torno das datas dos anúncios. Seus resultados revelam retornos anormais nos 2 dias que sucederam essas datas, indicando que eles são relevantes ao mercado brasileiro, sugerindo que a política de dividendos é um fator estratégico importante para essas empresas, pois podem influenciar os preços de suas ações. Assim, as principais contribuições consistem na verificação de que as empresas podem utilizar o momento do anúncio de dividendos para afetar positivamente os seus valores de mercado. Sob o prisma das teorias da Sinalização e do Fluxo de Caixa Livre, no Brasil não foi possível verificar os pressupostos de Lang e Litzenberger (1989) de que os retornos seriam maiores em empresas com excessos de investimentos, em resposta ao anúncio do pagamento de dividendos, e que os investidores antecipam o anúncio para empresas maximizadoras de valor. Esses achados são úteis ao fomentar evidências sobre a relevância da política de dividendos no auxílio à tomada de decisões de investimento, especialmente ao identificar retornos anormais em torno das datas dos anúncios de pagamento, demonstrando que eles sinalizam ao mercado uma boa notícia sobre o desempenho das empresas.

Palavras-chave: Dividendos, Teoria da Sinalização, Teoria do Fluxo de Caixa Livre.

ABSTRACT: This study analyzed the effect of the dividend announcements on the stock price of firms listed in Brazil, Bolsa, Balcão (B3) between 1997 and 2017. 750 dividend announcements from 53 companies were analyzed, through an event study that sought to identify the existence of Cumulative Abnormal Returns (CARs) around the announcement dates. The results reveal abnormal returns in the 2 days that followed these dates, indicating that they are relevant to the Brazilian market, suggesting that the dividend policy is an important strategic factor for these companies. The main contributions of this study are the indication that firms can find out the best time to announce the dividend payments, to positively affect their market values. Still, under the prism of the theories of Signaling and Free Cash Flow, in Brazil it was not possible to verify the assumptions of Lang and Litzenberger (1989) that the CARs in response to the dividend announcements would be higher in firms with excess of investments and that investors anticipate the increase in dividends for companies that maximize value. Thus, these findings are useful in providing evidence on the relevance of dividend policy in helping to make investment decisions, especially when identifying abnormal returns around the dates of payment announcements, demonstrating that they signal the market with good news about the firms’ performance.

Keywords: Dividends, Signaling Theory, Free Cash Flow Theory.

1 INTRODUÇÃO

O pagamento de dividendos aos acionistas é um fator determinante no valuation das empresas, o que converge com a Teoria da Relevância dos Dividendos (LINTNER, 1962; GORDON, 1962). A política de pagamento de dividendos de uma empresa é considerada tão crucial como suas decisões de investimento e de financiamento, pois lhe permite alcançar o objetivo de maximização da riqueza do acionista (BARROS; MATOS; SARMENTO, 2020). Neste estudo, considera-se “dividendos” como sinônimo de proventos pagos em dinheiro, incluindo os juros sobre o capital próprio (JCP), mas não as bonificações e recompras de ações.

Nos mercados de capitais os dividendos são tão importantes que é possível até citar o chamado “efeito clientela”, no qual os investidores se tornam “clientes” dos dividendos, isto é, são atraídos especialmente pelo volume de dividendos pagos pelas empresas (MARSH; MERTON, 1967). Esses fatores demonstram a relevância dos pagamentos de dividendos para o mercado de capitais. Apesar disso, pouco se sabe sobre os efeitos do anúncio do pagamento de dividendos no mercado brasileiro. Nesse contexto, surge a motivação desta pesquisa, justificando-se o esforço em entendê-lo para que as estratégias e decisões de investimento neste mercado possam ser otimizadas.

Uma análise da literatura precedente sobre dividendos nos últimos 50 anos vai mostrar que, apesar de sua extensão, os dividendos continuam sendo um dos “quebra-cabeças” mais difíceis em finanças corporativas (BAKER; POWELL; VEIT, 2002; FORTI; FREITAS, 2020), fato que é denominado de dividend puzzle (Black, 1976). Unindo essa afirmação à evidência de que há uma relação direta entre a política de dividendos e o valor das empresas (LINTNER, 1962; GORDON, 1962), percebe-se que esse “quebra-cabeça” precisa ser compreendido para que se dimensione de forma mais assertiva a relação do anúncio do pagamento de dividendos com a variação do preço da ação no mercado de capitais (como o mercado reage?).

Essa expectativa de reação do mercado é fundamentada pela chamada “hipótese do pássaro na mão”, a qual argumenta que os investidores são avessos ao risco e preferem o recebimento de dividendos hoje à incerteza de ganhos de capital no futuro (FORTI; FREITAS, 2020). Sob o prisma da relevância dos dividendos, Baker et al. (2002) destacam que algumas pesquisas têm analisado a política de dividendos sob o efeito de imperfeições de mercado, como assimetria da informação e problemas de agência, originando estudos relacionados com a análise de duas abordagens teóricas: Teoria da Sinalização (BHATTACHARYA, 1979) e Teoria do Fluxo de Caixa Livre (JENSEN, 1986).

A Teoria da Sinalização sugere que sob a presença de informações assimétricas entre gestores e acionistas, a política de dividendos pode sinalizar informações sobre o desempenho das empresas, sendo fator relevante na determinação de seu valor (BHATTACHARYA, 1979; JOHN; WILLIAMS, 1985; MILLER; ROCK, 1985). Sob esse contexto, há evidências de relação positiva entre o anúncio do pagamento de dividendos e o retorno das ações (AHARONY; SWARY, 1980; HEALY; PALEPU, 1988; SIMON; PROCIANOY; DECOURT, 2019). Mas também há evidências que apontam ausência de relações significantes (DEANGELO; DEANGELO; SKINNER, 1996; LEPETIT; MESLIER; WARDHANA, 2017). Esse é mais um elemento do chamado “dividend puzzle”.

Sob o contexto da Teoria do Fluxo de Caixa Livre (JENSEN, 1986), a presença de recursos excedentes pode levar os gestores a desperdiçarem os fluxos de caixa não pagos como dividendos em projetos com valor presente líquido (VPL) negativo. Essa teoria considera que a política de dividendos é afetada pelos problemas de agência existentes entre gestores e acionistas, em que o pagamento de dividendos é empregado como mecanismo para reduzir os fluxos de caixa excedentes (EASTERBROOK, 1984; JENSEN, 1986). Novamente, há evidências que suportam esse argumento (LANG; LITZENBERGER, 1989; ZAGONEL; TERRA; PASUCH, 2018), assim como evidências contrárias (STARKS; YOON, 1995; BARROS; MATOS; SARMENTO, 2020).

Uma vez que há evidências que sugerem que o dividendo é fator determinante do valor da empresa (Teoria da Relevância dos Dividendos), que os investidores tendem a preferir seu pagamento ao reinvestimento dos lucros da empresa para geração de retornos futuros maiores (Teoria do Pássaro-na-Mão) e que esses investidores desenvolvem uma relação de clientelismo com as empresas que pagam dividendos (Efeito Clientela), este estudo parte da ausência de evidências no Brasil para buscar o seguinte objetivo de pesquisa: analisar o efeito do anúncio do pagamento de dividendos sobre o preço das ações das empresas listadas na Brasil, Bolsa, Balcão (B3) entre os anos de 1997 e 2017.

Os principais achados deste estudo apontam que há retornos anormais nos 2 dias seguintes aos anúncios de pagamentos de dividendos pelas empresas. Logo, tais anúncios são relevantes no mercado brasileiro, demonstrando que a política de dividendos é um fator estratégico importante para as empresas e que ela pode afetar seu valor no mercado. Apesar disso, considerando as teorias da Sinalização e do Fluxo de Caixa Livre, não identificamos evidências de maiores retornos anormais em empresas com excessos de investimentos, nem mesmo que houve antecipação desse movimento em empresas classificadas como maximizadoras de valor.

Os achados deste estudo contribuem com a academia e o mercado ao representarem evidências inéditas e relevantes à tomada de decisão de investimento, auxiliando no entendimento da relação existente entre o anúncio do pagamento de dividendos e a reação do mercado de capitais brasileiro. Nota-se que efetivamente há uma reação do mercado a esse tipo de anúncio, logo, ele pode afetar uma estratégia de investimento. Tais achados são úteis a pesquisadores, investidores, reguladores e demais participantes do mercado de capitais, pois demonstram que os dividendos são determinantes de uma estratégia de investimento que busca capturar o retorno anormal esperado nos dias seguintes ao anúncio do pagamento.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 (IR)RELEVÂNCIA DOS DIVIDENDOS

A tomada de decisão que envolve a devolução de recursos e ativos aos acionistas, baseada no desempenho passado e nas perspectivas futuras de crescimento da empresa, remete à política de dividendos adotada (BARROS; MATOS; SARMENTO, 2020). Como apontado por Miller e Modigliani (1961), a forma como a política de dividendos é tratada é de fundamental importância, pois impacta o preço das ações, a maneira com que os investidores planejam seus investimentos e a compreensão e avaliação do mercado de capitais pelos pesquisadores.

No que se refere à discussão sobre a política de dividendos, a literatura seminal aponta para a existência de uma série de argumentos teóricos quanto à relevância da política de dividendos para as organizações (LINTNER, 1956; GORDON, 1959; 1962). De maneira favorável à relevância dos dividendos, Lintner (1956) considera que os investidores são avessos ao risco de não obterem o retorno esperado por meio do ganho de capital pela venda das ações, concluindo que o pagamento de dividendos é uma maneira mais segura de garanti-los, podendo aumentar o valor das empresas. A fim de testar esta proposição, Gordon (1959, 1962) verificou que os investidores preferem receber dividendos hoje ao invés de um ganho de capital no futuro, uma vez que o ganho no futuro é mais incerto. Então, para ele, o valor de uma empresa é função dos rendimentos futuros esperados. Esta ideia consiste no argumento do “pássaro na mão”.

Em contraponto, Miller e Modigliani (1961) propõem a ideia da irrelevância dos dividendos, em que estes são apenas resíduos dos lucros, não afetando o valor das empresas. Esta proposição se baseia em três pressupostos: i) mercado de capitais perfeito; ii) comportamento racional do investidor; e iii) certeza perfeita. A definição de mercados de capitais perfeitos de Miller e Modigliani (1961) se refere a um ambiente em que todos os participantes possuem o poder de negociação semelhante e isonomia no acesso à informação, sem a presença de custos para obtê-las, tais como custos de transações e impostos.

Quanto ao conceito de comportamento racional este se relaciona aos investidores que sempre buscarão maximizar as suas riquezas, sendo indiferentes na maneira que ocorrerá, seja pelo recebimento de dividendos em dinheiro ou por meio da valorização de suas ações no mercado de capitais. Por fim, a certeza perfeita ocorre quando todos os investidores têm acesso à mesma informação, pressupondo-se que todos têm acesso à informação sobre o retorno dos investimentos e lucros futuros das empresas, permitindo que a variação ocorrida no pagamento de dividendos, não afete o valor das ações, já que o retorno obtido pelo pagamento de dividendos ou pelo ganho de capital será o mesmo.

A partir do trabalho de Miller e Modigliani (1961) se desencadearam diversos exames empíricos que auxiliaram no desenvolvimento de pesquisas em finanças (BAKER et al, 2002; ZAGONEL; TERRA; PASUCH, 2018; SIMON; PROCIANOY; DECOURT, 2019). Dentre estes, alguns estudos têm se dedicado em analisar o efeito da assimetria informacional e problemas de agência na política de dividendos das organizações, o que resultou em duas diferentes abordagens: a hipótese da sinalização e a hipótese dos fluxos de caixas livres (FAIRCHILD, 2010; LEPETIT; MESLIER; WARDHANA, 2017; FORTI; FREITAS, 2020).

2.2 TEORIAS DA SINALIZAÇÃO E DO FLUXO DE CAIXA LIVRE

A Teoria da Sinalização, desenvolvida por Spence (1974) para analisar problemas de informação no mercado de trabalho, é considerada como um fenômeno aplicável a qualquer mercado com problemas de assimetria de informação. Esta hipótese diz respeito ao fato de que o anúncio de dividendos sinaliza certas informações sobre os fluxos de caixa futuros, consistindo na existência de assimetria informacional, em que integrantes das empresas possuem informações privilegiadas que não estão disponíveis ao mercado (Rodrigues et al, 2019). Este modelo de sinalização (assimétrico) para o pagamento de dividendos foi desenvolvido por Bhattacharya (1979), John e Williams (1985) e Miller e Rock (1985).

Como descrito por Bhattacharya (1979), por meio da construção de um modelo empírico que verificou a presença de assimetria informacional na relação entre os gestores (insiders) e investidores (outsiders) quanto à rentabilidade das empresas, o pagamento de dividendos tem um custo mais alto do que o ganho de capital, considerando que as alíquotas de tributação no mercado norte-americano são mais onerosas para dividendos. Logo, considerando a desvantagem fiscal existente, por que as empresas pagariam dividendos? O autor respondeu ao questionamento afirmando que os dividendos sinalizam para o mercado de capitais a existência de fluxos de caixa futuros, constituindo as argumentações da Teoria da Sinalização.

Bhattacharya (1979) relaciona o modelo de sinalização de dividendos e custos de impostos, em que assume que os ativos das empresas geram fluxos de caixas perpétuos e os acionistas recebem esta rentabilidade no curto prazo, durante o prazo em que estiverem de posse das ações, ao passo que John e Williams (1985) apontam existirem indagações a serem solucionadas sobre a política de dividendos, sendo proposto um modelo de equilíbrio de sinalização em que as empresas ao tentarem obter recursos para investimentos emitem novas ações ou retiram menos ações de circulação.

Da mesma forma são os acionistas que vendem suas ações para obterem recursos pessoais. Em ambos os casos, os atuais acionistas sofrem alguma diluição em sua propriedade percentual da empresa. Na presença de informações privilegiadas favoráveis, é mais valioso aos acionistas diluírem suas ações. Consequentemente, os gestores, atuando no interesse dos acionistas, podem distribuir um dividendo tributável se os investidores reconhecerem essa relação, aumentando o preço das ações para reduzir a diluição atual dos acionistas. No equilíbrio de sinalização resultante, os gestores controlam os dividendos de forma otimizada, enquanto os investidores pagam o preço correto pelas ações. Assim, muitas empresas distribuem mais dividendos ao invés de recomprar suas ações, enquanto outras distribuem dividendos e simultaneamente vendem novas ações (JOHN; WILLIAMS, 1985).

Uma abordagem diferente se refere à possibilidade de os administradores colocarem seus objetivos pessoais à frente dos objetivos da empresa, figurando-se em problemas de agência que foram inicialmente abordados por Jensen e Meckling (1976) e que consistem no posicionamento dos administradores em atuarem com moderação no desempenho das suas atividades, dando ênfase a obtenção de riqueza pessoal em detrimento da riqueza dos acionistas. Baseada na existência de conflitos entre o administrador e os acionistas, a hipótese do fluxo de caixa livre afirma que os desembolsos de caixa podem aliviar os problemas de agência (FORTI; FREITAS, 2020).

De acordo com esta hipótese, um desembolso de caixa reduz os fundos disponíveis para os gestores, desencorajando-os a investirem em projetos destruidores de valor ou aplicações ineficientes do fluxo de caixa em busca de benefícios pessoais. Esta teoria foi iniciada pelos trabalhos de Easterbrook (1984), Jensen (1986) e Lang e Litzenberger (1989). A pesquisa de Easterbrook (1984) teve como objetivo verificar se os dividendos consistem em um método de alinhamento entre os interesses dos administradores e dos acionistas, discutindo certos problemas relacionados ao pagamento de dividendos como os custos de monitoramento dos outsiders e custos de emissão de novas dívidas.

Para Easterbrook (1984), apesar da existência destes custos, as empresas pagam os dividendos para reduzir o fluxo de caixa disponível, necessitando que novos recursos sejam obtidos por meio da contratação de empréstimos bancários. Porém, frente à possibilidade de expropriação dos recursos pelos gestores, os acionistas incorrem em custos de agência como as despesas de monitoramento dos credores e a aversão ao risco dos gestores. Assim, a partir da retenção dos lucros, restringindo o pagamento de dividendos, os gestores podem reduzir os custos de falência dos credores (LEPETIT; MESLIER; WARDHANA, 2017).

Nesse mesmo sentido, Jensen (1986) propôs a Teoria do Fluxo de Caixa Livre para explicar a motivação da gestão em utilizar os recursos correntes da organização a partir da perspectiva dos conflitos de agência, sustentando que a gestão pode, eventualmente, fazer investimentos abaixo do custo de capital despendido na obtenção dos recursos ou desperdiçar o fluxo de caixa livre em projetos ineficientes. Esse comportamento dos gestores em expropriar recursos da organização se configura em problemas de relacionamentos de agência, tendo como consequência diversos custos, dando origem ao que a literatura chama de custos de agência do fluxo de caixa livre (Jensen, 1986). No melhor entendimento do conceito de fluxo de caixa livre, Jensen (1986) o conceitua como o fluxo de caixa superior ao exigido para financiar determinados projetos com VPL positivo, descontado ao custo de capital do investimento.

Em vista da existência desses problemas, Jensen (1986) sugere que devem ser elaborados mecanismos que limitem o desperdício de tais recursos, mitigando os conflitos de agência existentes. Nessa perspectiva, ele aponta que o aumento do pagamento de dividendos ou da recompra de ações pode reduzir os fluxos de caixa livres à disposição dos gestores, evitando, assim, que tais recursos sejam investidos em projetos ineficientes, fazendo com que os gestores possam ter maior controle sobre os fluxos de caixas futuros.

Complementando a hipótese do fluxo de caixa livre de Jensen (1986), Lang e Litzenberger (1989) propuseram a hipótese do superinvestimento do fluxo de caixa livre, no qual o anúncio de mudanças nos dividendos pelas empresas com superinvestimento pode mudar as expectativas dos investidores sobre o tamanho do investimento futuro das empresas em projetos de VPL negativo. Assim, ceteris paribus, o aumento (redução) nos dividendos diminui (aumenta) o valor de mercado das empresas.

Essa proposição se baseia no teste empírico das hipóteses da sinalização e do fluxo de caixa livre, explicando o impacto do anúncio dos dividendos sobre o preço das ações. Para isso, buscando distinguir as duas hipóteses, os autores agruparam as empresas de acordo com estimativas da taxa média do 𝑄 de Tobin para determinar os grupos com superinvestimento. Logo, as empresas com uma taxa média de 𝑄 de Tobin menor que 1 (um) representavam aquelas com diminuição na eficiência de capital ou superinvestimento, e as empresas com uma taxa média 𝑄 de Tobin maior ou igual a 1 (um) estariam maximizando seus níveis de investimento (LANG; LITZENBERGER, 1989).

Os achados de Lang e Litzenberger (1989) suportaram a hipótese do superinvestimento do fluxo de caixa livre, em que o retorno médio em resposta aos anúncios de grandes variações nos dividendos é maior para as empresas de investimento que maximizam valor. Além disso, esses achados também suportam a hipótese de sinalização de fluxo de caixa, na qual os investidores tentam antecipar os aumentos futuros de dividendos para empresas com taxa média do 𝑄 de Tobin maior que 1 (um). A expectativa é de que a empresa continue a crescer e, no futuro, passe a pagar dividendos maiores, o que converge com as evidências de Vasconcelos e Martins (2019) para o mercado brasileiro.

2.3 DESENVOLVIMENTO DAS HIPÓTESES DE PESQUISA

As hipóteses de pesquisa deste estudo são desenvolvidas a partir da fundamentação teórica apresentada. Para isso, presume-se que a reação do mercado pode ser capturada por um retorno anormal positivo proveniente da valorização da ação que anuncia o pagamento de dividendos. Isso converge com a “hipótese do pássaro na mão”, na qual a demanda por ações que pagam dividendos aumenta porque os investidores preferem o recebimento de dividendos hoje à incerteza de ganhos de capital no futuro (FORTI; FREITAS, 2020). Então, se há um retorno anormal positivo em uma janela de eventos em todo da data de anúncio, há indícios de que o mercado reage a esse anúncio.

Nesse sentido, a primeira hipótese deste estudo diz respeito à relevância ou irrelevância dos dividendos para o mercado de capitais brasileiro. Conforme por Lintner (1956), os investidores são avessos ao risco de não obterem o retorno esperado por meio do ganho de capital proveniente da valorização das ações e, por conta disso, o pagamento de dividendos é uma maneira mais segura de garantir seus retornos no curto prazo. Por isso, Lintner (1956) constata que os dividendos são relevantes aos investidores. Em contrapartida, Miller e Modigliani (1961) propõem a ideia da irrelevância dos dividendos, pois eles seriam apenas resíduos dos lucros, não aumentando o valor das empresas.

Especificamente no mercado acionário brasileiro, Martins e Famá (2012) fazem um levantamento na literatura brasileira e encontram suporte às proposições da relevância dos dividendos, além da confirmação da existência de problemas de agência e de sinalização na definição da política de dividendos. Diante das evidências empíricas encontradas (FORTI; PEIXOTO; ALVES 2015), que reforçam a hipótese da relevância dos dividendos, tem-se a primeira hipótese desta pesquisa:

Hipótese 1: O anúncio do pagamento de dividendos influencia positivamente o preço das ações, refletindo um efeito de sinalização no mercado.

A segunda hipótese diz respeito à Teoria do Fluxo de Caixa Livre, fundamentada por Easterbrook (1984), Jensen (1986) e Lang e Litzenberger (1989), que afirma que os desembolsos de caixa podem minimizar os problemas de agência, pois ocasionam a redução dos fundos disponíveis aos gestores, desencorajando-os de investirem em projetos destruidores de valor, ou de fazerem aplicações ineficientes do fluxo de caixa, em busca de benefícios pessoais. Por isso, a preferência dos investidores por dividendos atuais em lugar de ganhos de capital futuros (SOUSA; MARTINS; GIRÃO, 2022) tende a provocar uma reação positiva do mercado sobre os retornos das ações.

A literatura evidencia que o pagamento de dividendos consiste em uma estratégia útil para a mitigação dos custos de agência (ZAGONEL; TERRA; PASUCH, 2018). Além disso, o pagamento de dividendos pode indicar que a empresa está distribuindo aos seus acionistas a parte do fluxo de caixa livre que ela não necessita para suportar seu crescimento, sugerindo maior eficiência na gestão dos recursos da empresa (MARTINS; PONTES, 2022). Com base nisso, apresenta-se a segunda hipótese deste estudo:

Hipótese 2: A reação do mercado ao anúncio de dividendos é explicada pela Teoria do Fluxo de Caixa Livre, dada a relação positiva entre o retorno anormal acumulado da ação e o fluxo de caixa livre da empresa.

E, por último, mas não de forma excludente, a hipótese 3 se refere à Teoria da Sinalização, explorada por Bhattacharya (1979), John e Williams (1985) e Miller e Rock (1985), estabelecendo que o anúncio de dividendos sinaliza ao mercado informações sobre os fluxos de caixa futuros da empresa, prevendo boas notícias sobre a sua rentabilidade futura (SIMON; PROCIANOY; DECOURT, 2019). Vasconcelos e Martins (2019) afirmam que no Brasil as empresas que mais crescem são também aquelas que apresentam dividendos frequentes e crescentes, o que é uma particularidade do mercado local. Sendo assim, pressupõe-se que:

Hipótese 3: A reação do mercado ao anúncio do pagamento de dividendos é explicada pela Teoria da Sinalização, dada a relação positiva entre o retorno anormal acumulado da ação e a expectativa de lucratividade futura da empresa.

Essa última hipótese é reforçada pelo argumento de Martins e Pontes (2022), que observam que a distribuição de dividendos emite sinais aos acionistas, que podem ir desde a confiança em lucros futuros, à menor perspectiva de crescimento.

3 MÉTODO

A população objeto de estudo nesta pesquisa é a totalidade de empresas com ações negociadas na Bolsa, Brasil, Balcão (B3) que anunciaram o pagamento de dividendos no período entre 1º janeiro de 1997 a 31 de outubro de 2017 (421 empresas). Esse “anúncio do pagamento de dividendos” é o evento de interesse desta pesquisa, cujas deliberações resultaram em um total de 11.300 eventos.

A definição dos eventos analisados foi realizada por meio de alguns critérios, como a disponibilidade dos dados de todas as variáveis analisadas, assim como a periodicidade das cotações de fechamento diário e a liquidez das ações. Desta forma, foram excluídas da amostra as empresas com volume médio de negociação inferior a R$ 800 mil por dia (média diária de 1997 a 2017), aquelas que não pagaram pelo menos um dividendo ao longo do período analisado e as empresas que não apresentaram negociação de suas ações em pelo menos 80% dos pregões em cada ano.

Vale destacar que no mercado brasileiro é comum as empresas possuírem mais de um tipo de ação, como ordinária (ON) e preferencial (PN), que também podem ter dividendos diferentes entre si. Por isso, neste estudo foi mantida na análise apenas a ação mais líquida de cada empresa, para que se evitasse a duplicidade de informações. Para aumentar a confiabilidade e a homogeneidade da amostra, também se optou por tratar os outliers, evitando-se que as médias fossem impactadas por valores extremos. Foram considerados outliers as observações cujos valores se distanciavam da mediana em 10 desvios-padrão. Tal procedimento foi necessário para evitar vieses de sobrevivência e valores extremos nas análises.

Com isso, a amostra final analisada foi composta por 53 empresas, perfazendo um total de 750 observações. Os dados dessas empresas para a realização do estudo foram coletados nas bases Comdinheiro e Refinitiv.

3.1 ESTUDO DE EVENTOS

A metodologia do estudo de eventos propicia uma análise do efeito de informações de determinadas empresas sobre o preço das ações. Campbell, Lo e Mackinlay (1997) explicam que o estudo de eventos consiste numa técnica que mensura o efeito de um evento econômico no valor de uma determinada empresa, podendo refletir imediatamente nos preços dos ativos.

O estudo de eventos é empregado em pesquisas nas áreas de contabilidade e finanças para analisar fenômenos econômicos e empresariais, tais como fusões e aquisições, anúncios de lucros, emissões de dívidas ou ações, eventos macroeconômicos, entre outros. Porém, o estudo de eventos de anúncios de pagamento de dividendos no Brasil, apesar de sua adequação, é pouco explorado. Este estudo surge com a finalidade de preencher essa lacuna.

3.1.1. DEFINIÇÃO DO EVENTO

Seguindo Forti, Peixoto e Alves (2015), o fato relevante a ser investigado no estudo de eventos se refere ao anúncio do pagamento de dividendos (dividendos e juros sobre o capital próprio). Neste sentindo, algumas datas relacionadas ao pagamento de dividendos são importantes: data do anúncio, data com-dividendos, data ex-dividendos e data do efetivo pagamento. Para capturar o efeito dos dividendos sobre o preço das ações, considerou-se o evento como o dia do anúncio do pagamento de dividendos e juros sobre o capital próprio como a data 0 (zero). A escolha da data de anúncio e não a data do efetivo pagamento dos dividendos se justifica pela expectativa de “corrida” dos investidores no mercado para formar posição na ação até a data dividendos, no intuito de receber os dividendos anunciados.

Martins e Pontes (2022) destacam que essa prática é comum no mercado brasileiro, uma vez que os investidores podem especular os eventos de dividendos das empresas, buscando se aproveitarem de anomalias do mercado. De acordo com esses autores, a maior parte dos retornos positivos em negócios especulativos com anúncios de dividendos ocorre dias antes da data com-dividendos, pois já na data ex-dividendos há um ajuste teórico no preço das ações.

Nesse sentido, neste estudo se estabeleceu uma janela de evento de 11 (onze) dias, de -5 dias a +5 dias em torno do dia de anúncio do pagamento de dividendos, de forma se a verificar o impacto desse evento nos preços das ações. Os dias considerados foram apenas aqueles em que houve negociações na B3, com uma janela de estimação de 126 pregões, ou seja, do pregão -131 ao -6, janela que foi utilizada para se estimar os parâmetros do modelo de mercado: α (intercepto), β (beta), ε (erro padrão) e R2 (coeficiente de determinação). Essa escolha foi realizada para que os parâmetros desse modelo demonstrem os reais movimentos dos preços das ações, de acordo com a recomendação de Benninga (2014).

Para o cálculo dos retornos normais de cada empresa foram utilizadas as cotações diárias dos preços das ações, baseando-se na técnica logarítmica que consiste no mecanismo mais adequado para testes estatísticos paramétricos, atendendo ao pressuposto da normalidade da distribuição (ROSTAGNO; SOARES; SOARES, 2006), conforme Equação 1. Em que, Pit é o Preço da Ação da empresa i no dia t; e Pit -1 é o Preço da Ação da empresa i no dia t-1.

Para o cálculo dos retornos anormais, partiu-se do modelo de mercado empregado por Brown e Warner (1980, 1985) que é estimado por Mínimos Quadrados Ordinários (MQO), quando é possível relacionar os retornos de uma determinada ação aos retornos de uma carteira de mercado, reduzindo a variância dos retornos anormais. Campbell, Lo e Mackinlay (1997) ressaltam que esta metodologia amplia a habilidade em se detectar os efeitos de eventos isolados, e as vantagens no sucesso do modelo dependem do R2 da regressão. Desta maneira, quanto maior é esse indicador, menor é a variância e, portanto, maiores os benefícios. Para calcular o Retorno Esperado da Ação E (Rit ) se utilizou a Equação 2, em que, para toda empresa t no período t, Rmt é o retorno de um portfólio referencial representativo das variações gerais do mercado, que neste estudo foi o Ibovespa.

Para calcular o retorno do portfólio de mercado (Rmt ) foram utilizados os retornos das ações que compõem o índice Ibovespa, que representa o indicador do desempenho médio das cotações dos ativos de maior liquidez e representatividade do mercado de ações brasileiro. Desta forma, para esse cálculo foi aplicada a técnica logarítmica, conforme Equação 3, considerando a variação do Ibovespa do dia t-1 para o dia t.

Para mensurar o Retorno Anormal das ações (ARit ), considerou-se a diferença entre retornos individuais das ações e o retorno diário do portfólio de mercado por meio do modelo de fator simples, apresentado na Equação 4, em que, Rit corresponde ao retorno real da ação e E(ARit ) é o retorno esperado da ação da empresa i no dia t.

Finalmente, o Retorno Anormal Acumulado (CARit) foi obtido por meio do somatório acumulado dos retornos anormais, conforme Equação 5, em que, ARit é o retorno anormal observado ao longo do período t (janela de eventos) para a ação da empresa i.

3.2 MODELOS EMPÍRICOS

Buscando testar as diferentes teorias propostas para explicar os retornos anormais em torno do anúncio do pagamento de dividendos, foram estimadas regressões pelo método dos Mínimos Quadrados Ordinários (MQO) com dados em painel, no período de 1997 a 2017, para se analisar a relação entre os retornos anormais acumulados (variável explicada) e as variáveis explicativas utilizadas para mensurar as teorias do Fluxo de Caixa Livre e da Sinalização.

3.2.1 MENSURAÇÃO DO EFEITO FLUXO DE CAIXA LIVRE (FCF)

O Free Cash Flow (FCF), ou Fluxo de Caixa Livre, é a parte do fluxo de caixa da empresa que está “livre” para remunerar os capitais dos acionistas e dos credores. Diante da proposição da Teoria do Fluxo de Caixa Livre, buscando identificar sua proxy, foi empregada a metodologia de Agrawal e Jayaraman (1994), isto é, para cálculo do Fluxo de Caixa Livre (FCFit) da empresa i no ano t, utilizou-se o lucro operacional (antes das depreciações e amortizações) menos despesas financeiras, tributos e dividendos, sendo este resultado ponderado pelo ativo total, conforme Equação 6.

Dessa forma, em resposta à Hipótese 2, espera-se uma relação positiva entre a reação do mercado ao anúncio de dividendos (medido pelo CAR) e o fluxo de caixa livre, mensurado pela variável FCF, tendo em vista que o anúncio do pagamento de dividendos restringe os fluxos de caixas livres, passíveis de serem desperdiçados pelos gestores, em virtude dos conflitos de agência.

3.2.2 MENSURAÇÃO DO EFEITO SINALIZAÇÃO

Como apontado pela literatura, a Teoria da Sinalização estabelece que os dividendos são usados para sinalizar ao mercado expectativas de rentabilidade futura (HEALY; PALEPU, 1988; KAO; WU, 1994; BROOK; CHARLTON; HENDERSHOTT, 1998; NISSIM; ZIV, 2001; SIMON; PROCIANOY; DECOURT, 2019). Buscando suporte ao preconizado por esta teoria, é analisada a relação entre a política de dividendos (DIV) e a expectativa de lucros das empresas, medida por intermédio da metodologia de Benartzi, Michaely e Thaler (1997).

Assim, para mensurar a variação dos lucros, considerando o ano calendário atual (ano 0) e os dois subsequentes anos (ano1 e ano 2) para cada firma é empregada a Equação 7, em que, LFit , é a expectativa de rentabilidade futura para a empresa 𝑖 no ano t; Lit-1 ; é o lucro líquido no ano t; Lit-1 é o lucro líquido no ano t-1; e VMit é o valor de mercado do Patrimônio Líquido do primeiro dia de negociação no ano t.

Dessa forma, em resposta à Hipótese 3, espera-se uma relação positiva entre a política de dividendos mensurada pelo índice payout e a expectativa de lucratividade futura medida pelo LFit , tendo em vista que o pagamento de dividendos sinaliza mudanças nas expectativas de resultados futuros das empresas.

3.2.3 VARIÁVEIS DE CONTROLE

Como proxy do Tamanho da empresa foi utilizado o logaritmo natural dos ativos totais(ATit ) da companhia i do ano t o qual se espera que tenha uma relação positiva com a distribuição de dividendos, mensurado de acordo com a Equação 8.

Para medir a Oportunidade de Crescimento foi utilizado como proxy o índice market-to-book (Equação 9). Em que, para toda empresa 𝑖 no período t, MTBit corresponde ao market-to-book; Valor de Mercadoit corresponde ao valor de mercado da empresa, mensurado pela capitalização da empresa no último dia de negociação do ano t; e Patrimônio Líquidoit corresponde ao valor contábil do patrimônio líquido no final do ano t.

Para medir a Alavancagem Financeira foi calculado o percentual de endividamento total da firma, conforme Equação 10. Em que, ENDit se refere ao endividamento da empresa 𝑖 no ano t; PCit se refere ao passivo circulante da empresa 𝑖 ano t; PNCit se refere ao passivo não circulante da empresa i ano t; e ATit se refere ao ativo total da empresa i no ano t.

Para mensurar o Risco, considerou-se a variação do lucro líquido, conforme Equação 11, em que, Riscit corresponde à medida de risco da empresa 𝑖 no ano t; LLit ; corresponde ao Lucro Líquido no ano t; LLmédio corresponde ao Lucro Líquido médio no período; e ATit é o ativo total no final do ano t.

3.2.4 MODELOS EMPÍRICOS PARA REAÇÃO DO MERCADO

Uma metodologia alternativa empregada nas pesquisas para avaliar as teorias do Fluxo de Caixa Livre e da Sinalização se refere à métrica de Lang e Litzenberger (1989). Baseados na proposição de Jensen (1986) de que empresas com fluxos de caixa excedentes apresentam uma tendência em investir em excessos, a partir da existência de custos de agência dos fluxos de caixa livre, esses autores apontaram que os excessos de investimentos podem ser reduzidos pela limitação dos fluxos de caixa por meio do pagamento de dividendos, com um consequente aumento do valor de mercado da empresa.

A classificação das empresas é feita por meio do 𝑄 de Tobin, ano-a-ano, dividindo-as em dois grupos. Neste estudo foi utilizada a versão de Chung e Pruitt (1994) para cálculo do Q de Tobin, que substitui o valor de reposição dos ativos por seu valor contábil. Esta é uma limitação deste modelo, porém, é justificável pela inexistência de um mercado ativo que forneça um valor de reposição confiável. Então, as empresas analisadas são distintas no que se refere aos excessos de investimentos. A metodologia consiste que empresas que apresentem um Q de Tobin menor que um (Q <1) indicam estarem fazendo investimentos em excesso (overinvestiment), o que denota problemas de agência em relação ao fluxo de caixa livre. Porém, se o Q de Tobin for maior ou igual a um (Q >1), significa que ela está maximizando o uso dos seus recursos.

Em virtude dos achados de Lang e Litzemberger (1989), e a partir da versão de Chung e Pruitt (1994), o Q de Tobin foi calculado conforme Equação 12. Em que, para toda empresa 𝑖 no final do ano t, VMit. corresponde ao valor de mercado, medido por meio do produto do preço de fechamento de suas ações pelo número de ações em circulação no final do ano; PCit é o valor do passivo circulante; PCit é o valor do passivo não circulante; e ATit é o ativo total.

Para analisar a relação existente entre os retornos anormais acumulados (CARit ) e as teorias do Fluxo de Caixa Livre e da Sinalização, utilizou-se duas regressões, em que a variável explicada foi o CAR e as variáveis explicativas foram a variável de interesse de cada teoria (FCFit ) para a Teoria do Fluxo de Caixa Livre e LGit para a Teoria da Sinalização), representada por Xit , além das variáveis de controle e de uma variável dummy (Dit ) para o Q de Tobin, que assume valor 1 (um) quando Q <1 e valor 0 (zero) quanto Q > 1, conforme Lang e Litzenberger (1989). Essa dummy é interagida com as demais, conforme Equação 13.

Em que, para toda empresa 𝑖 no período t, CARit é o retorno anormal acumulado; Xit é a variável de interesse, assumindo FCFit para fluxo de caixa livre (no primeiro modelo) e LFit para a expectativa de lucratividade futura (no segundo modelo); LnAtit é o logaritmo natural do ativo total; MTBit é o índice market-to-book; ENDit é o endividamento; RICit é o risco; Dit é uma variável dummy indicativa de empresas com Q de Tobin > 1 e Eit e é o termo de erro do modelo estimado.

4 RESULTADOS

A partir dos dados coletados e da metodologia de estudos de eventos empregada, os retornos anormais foram calculados para a janela [-5, +5]. A Tabela 1 apresenta a média dos retornos calculados para as 750 datas de anúncio do pagamento de dividendos. A partir da análise da tabela, constata-se a existência de Retornos Anormais Médios (AR) e Retornos Anormais Cumulativos (CARs) nos dois dias após o anúncio do pagamento de dividendos e juros sobre o capital próprio. O teste t de Student foi empregado para analisar a significância das diferenças de médias de AR e CARs encontrados.

De acordo com essa técnica, valores acima ou abaixo de 1,83 indicam que a diferença de média é significante ao nível de 5%. Foi verificado que os retornos anormais médios (AR) e os retornos anormais cumulativos (CAR) têm uma tendência crescente no período pós-evento, especificamente nos dois primeiros dias após o anúncio do pagamento de dividendos. Pode-se verificar na análise do ARe dos CARs que os preços das ações são afetados pelo anúncio do pagamento de dividendos, o que significa dizer que os dividendos são relevantes para o mercado acionário brasileiro, importando na confirmação da hipótese de pesquisa H1, de que os dividendos afetam positivamente o preço das ações, corroborando assim com resultados de outros estudos (RODRIGUES et al, 2019; BARROS; MATOS; SARMENTO, 2020; FORTI; FREITAS 2020).

Nota: Retornos anormais médios calculados para a janela [-5, +5]. A coluna “Dia” representa o dia relativo ao anúncio do pagamento de dividendos e juros sobre o capital próprio. * Rejeita H0 com nível de significância de 5%; ** Rejeita H0 com nível de significância de 10%. O CAR resultou no somatório dos retornos anormais do dia -5 ao dia +5, em torno de cada “Dia”.

Deste modo, constata-se que os maiores retornos anormais ocorreram 1 dia após o evento ocorrer, com média de 0,268% e retornos anormais cumulativos de 0,256%. Estes achados vão ao encontro a pesquisa de Novis Neto e Saito (2003) que demonstram que há persistência dos retornos anormais das ações de empresas brasileiras no período pós-evento. No entanto, não foram verificadas reações anormais significativas no período que antecede o anúncio do pagamento de dividendos, de -1 a -5 dias, o que sugere que o mercado não consegue antecipar essa reação, dado que ainda não possuem informações sobre os dividendos.

Estes achados sugerem a confirmação da Teoria da Sinalização, baseando-se na perspectiva de que os dividendos sinalizam ao mercado informações sobre expectativas de lucratividade futura, maximizando o valor das empresas, sendo levado em consideração as pesquisas de Aharony e Swary (1980), Asquith e Mullins (1983), Kaestner e Liu (1998), Simon, Procianoy e Decourt, (2019) e Barros, Matos e Sarmento (2020) que evidenciaram a existência de resultados positivos associados ao retorno das ações em dias úteis próximos às datas de anúncios de mudanças nos dividendos.

4.1 REAÇÃO DO MERCADO, FLUXO DE CAIXA LIVRE E SINALIZAÇÃO

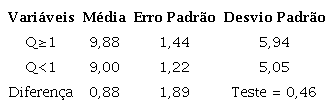

Após os cálculos dos retornos anormais, foram analisados o 𝑄 de Tobin das empresas integrantes da amostra. Verificou-se que existem 36 empresas com Q > 1, e outras 17 empresas com Q < 1. Dessa forma, com o objetivo de testar as teorias do Fluxo de Caixa Livre e da Sinalização, a amostra foi dividida de acordo com esses dois grupos. Em seguida, estabeleceu-se um teste de diferenças de médias (t de Student) para verificar se essas médias dos retornos anormais desses grupos são estatisticamente diferentes, conforme Tabela 2.

Verifica-se que os retornos anormais médios são maiores para o grupo de empresas com Q de Tobin maior ou igual a 1 (Q > 1), grupo que é formado pelas empresas maximizadoras de recursos. Esse achado converge com Lang e Litzenberger (1989). Portanto, esse achado demonstra que o mercado tende a reagir mais positivamente aos anúncios de dividendos dessas empresas, pois elas estariam maximizando a utilização de seus recursos e, consequentemente, a distribuição de lucros como dividendos pode não representar um risco para o crescimento dessas empresas, havendo a chance de crescer mesmo com o pagamento de dividendos, como observam Martins e Pontes (2022) no mercado brasileiro.

Assim, a análise dos 𝐶𝐴𝑅𝑠 obtidos no estudo de eventos, com maiores retornos para as empresas com Q > 1 do que para as empresas com Q < 1, indica que os retornos anormais acumulados verificados em torno da data do anúncio de dividendos não são ocasionados pelos excessos de investimentos das empresas. Esse achado converge com Vasconcelos e Martins (2019), que evidenciam que no Brasil as empresas que pagam dividendos crescentes e frequentes tendem a ser as empresas que mais crescem ao longo do tempo. Esses autores ainda observam que suas evidências são diferentes daquelas observadas no mercado dos Estados Unidos devido às peculiaridades do mercado brasileiro, como os dividendos obrigatórios.

Pode-se verificar que as empresas analisadas neste estudo maximizam o valor dos seus recursos por não desperdiçarem os fluxos de caixa em projetos ineficientes. Esta constatação encontra respaldo em estudos anteriores (RODRIGUES et al, 2019; BAKER; RIDDER; RÅSBRANT, 2020), reforçando o argumento de que a reação do mercado para empresas com eficiência de gestão de fluxos de caixa tende a ser mais positiva.

Todavia, apesar da diferença numérica, ao avaliar a significância estatística da diferença de médias entre os grupos da Tabela 2, nota-se que o teste t de Student apresentou valor de 0,46, abaixo da estatística tabelada 1,96, dentro do intervalo de confiança, não sendo possível afirmar que a diferença de médias é estatisticamente significante. Não se pode descartar que esse resultado tenha sido afetado pelo tamanho da amostra ou mesmo pelas características específicas do mercado brasileiro. Portanto, as proposições de Lang e Litzenberger (1989) não podem ser estendidas para a amostra analisada. Sendo assim, para verificar se os retornos médios decorrentes do anúncio de dividendos são maiores para empresas com investimentos em excesso, não se pode descartar as especificidades do mercado brasileiro.

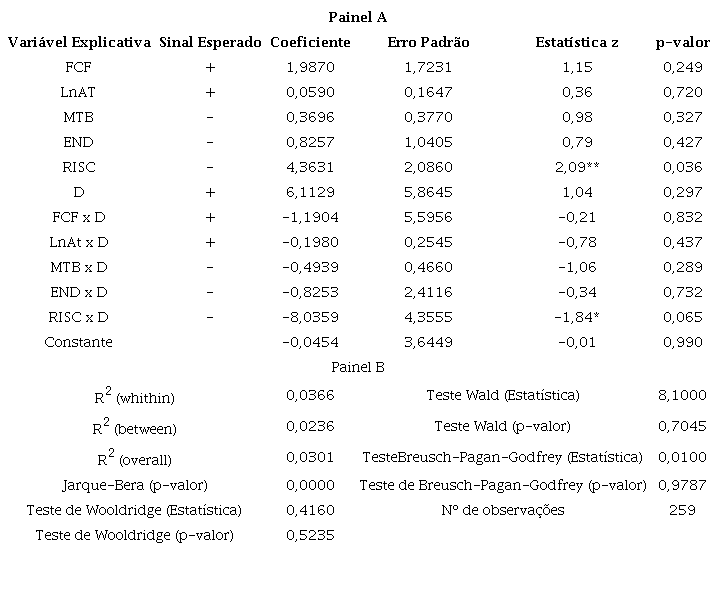

Assim, a fim de analisar com maior profundidade a relação existente entre a proposição da teoria do Fluxo de Caixa Livre e os retornos anormais em torno da data do anúncio de dividendos, empregou-se uma regressão em dados em painel. Para proporcionar a melhor escolha do método de estimação, dentre pooled, efeitos fixos ou aleatórios, empregou-se os testes de Breusch-Pagan, F de Chow e Hausman. De acordo com os testes, a melhor adequação se dá pelo método de efeitos aleatórios (p-valor de Hausman = 0,6111). Como os pressupostos foram testados, apontando a ausência de heterocedasticidade e autocorrelação, depreende-se que este método é útil à análise das relações entre as variáveis em questão. Também nos certificamos de que o fator de inflação da variância (FIV) das variáveis analisadas é inferior a 10, sugerindo que não há problema de multicolinearidade entre elas.

A Tabela 3 apresenta os resultados das estimações do modelo proposto na Equação 13. De acordo com seus resultados, não foi possível rejeitar a hipótese de que os parâmetros do modelo eram iguais a zero (p-valor 70,45). Desse modo, não foi possível constatar a relação existente entre os retornos anormais e a variável empregada para mensurar a Teoria do Fluxo de Caixa Livre, sob o efeito da variável dummy (D) que representa as empresas com Q de Tobin > 1. Este achado implica que não se pode afirmar que os retornos anormais estão relacionados às empresas destruidoras de valor, como apontado por Lang e Litzenberguer (1989), para o mercado brasileiro.

Notas: Regressão estimada com dados em painel e efeitos aleatórios. CARit são os retornos anormais acumulados da empresa i no período t, variável dependente; FCFit é o fluxo de caixa livre da empresa i no ano t; LnAtit é o logaritmo natural do ativo total; MTBit é o market-to-book; ENDit é o endividamento; RISCit é o risco; Dit é uma variável dummy indicativa de empresas com Q de Tobin > 1; * é significante a 10% e ** a 5%.

Contudo, apenas a variável 𝑅𝐼𝑆𝐶 apresentou significância estatística, supondo que nas empresas com Q < 1, há uma relação positiva, o que condiz com a literatura. Mas, para empresas com Q > 1, a relação foi negativa. Isso sugere que nessas empresas o retorno anormal é mais evidente em comparação a empresas com menor risco, e isso pode estar ligado ao pagamento dos dividendos, que reduzem as incertezas dos investidores sobre o retorno de seu investimento (devido aos dividendos pagos).

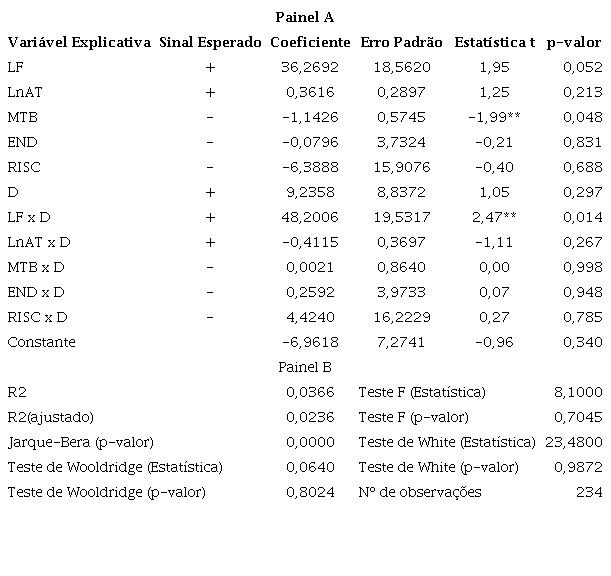

Considerando os argumentos de Lang e Litzenberger (1989) de que a Teoria da Sinalização pode ser comprovada se investidores anteciparem o aumento dos dividendos (por meio dos retornos médios) nas empresas com Q de Tobin > 1, empregou-se uma regressão em dados em painel, cuja variável explicada foi representada pelos retornos anormais acumulados (CARs) e a variável explicativa desse fenômeno foi a expectativa de lucratividade futura (LF). Por se tratar de uma regressão em dados em painel, para proporcionar a melhor escolha do método de estimação também foram realizados os testes de Breusch-Pagan, F de Chow e Hausman. De acordo com os testes, a melhor adequação se deu pelo método de estimação pooled (p-valor de Chow < 0,05). Por meio dos testes dos pressupostos, não foram apontados problemas de heterocedasticidade e autocorrelação.

A Tabela 4 apresenta os resultados dessa estimação, também com base na Equação 13. Encontrou-se uma relação positiva e estatisticamente significante entre os retornos anormais acumulados e a expectativa de lucratividade futura, medida pela variável 𝐿𝐹.

Notas: Regressão estimada com dados em painel em pooled. CARit são os retornos anormais acumulados da empresa i no período t, variável dependente; LF é a expectativa de lucratividade futura da empresa; LnAtit é o logaritmo natural do ativo total; MTBit é o market-to-book; ENDit é o endividamento; RISCit é o risco; e ** é significante a 5%.

Este achado encontra suporte em Lang e Litzenberger (1989), cuja hipótese de sinalização pode ser comprovada se os investidores anteciparem as mudanças no pagamento de dividendos para empresas com Q de Tombin > 1. Como visto na Tabela 4, a relação entre CARs e LF é mais forte entre essas empresas. Isso condiz com a literatura, pois empresas maximizadoras de resultados têm maior previsibilidade de lucros (SIMON; PROCIANOY; DECOURT, 2019).

5 CONSIDERAÇÕES FINAIS

Este trabalho investigou a reação dos retornos das ações ao anúncio do pagamento de proventos, considerados nesse conjunto dividendos e juros sobre o capital próprio. Por meio de um estudo de eventos se constatou a existência de retornos anormais acumulados nos 2 (dois) dias após o anúncio do pagamento de dividendos, com CARSs correspondentes a 0,256% no 1º (primeiro) dia e 0,151% no 2º (segundo) dia, demonstrando que há relevância da política de dividendos no mercado acionário brasileiro. Este achado corrobora com as investigações sobre o dividend puzzle, que ao longo de décadas se perdura nas finanças corporativas (LEPETIT; MESLIER; WARDHANA, 2017; FORTI; FREITAS, 2020).

Além disso, a existência de uma reação imediata no preço das ações de empresas brasileiras revela a eficiência do mercado em refletir o efeito dos dividendos no valor das companhias, demonstrando a importância deste ao mercado como um todo (FORTI; PEIXOTO; ALVES, 2015; RODRIGUES et al, 2019; SIMON; PROCIANOY; DECOURT, 2019). A partir dos resultados encontrados é possível afirmar que a política de dividendos consiste num fator estratégico para as empresas que negociam suas ações no mercado de capitais brasileiro, sendo relevante averiguar qual o melhor momento para fazer o anúncio do pagamento de dividendos e o impacto que isto pode causar no seu valor de mercado.

Buscando analisar as fricções de mercado relacionadas à política de dividendos das empresas analisadas, foi testado o poder explicativo das Teorias do Fluxo de Caixa Livre e da Sinalização. Para isso, foram analisados os retornos anormais acumulados em torno da data do anúncio do pagamento de dividendos, baseando-se na pesquisa empírica de Lang e Litzenberger (1989) que empregou o Q de Tobin como métrica para dividir a amostra em empresas com investimentos em excesso, ensejando em custos de agência do fluxo de caixa livre e empresas maximizadoras de valor.

Na análise da relação entre os retornos anormais acumulados (CARs) e as teorias do Fluxo de Caixa Livre e da Sinalização não foi possível comprovar as afirmações de Lang e Litzenberger (1989) de que os retornos médios em resposta ao anúncio do pagamento de dividendos são maiores nas empresas com excessos de investimentos e que os investidores antecipam o aumento de dividendos para firmas maximizadoras de valor no mercado acionário brasileiro. Porém, foram encontradas evidências de que a política de dividendos é relevante ao mercado acionário brasileiro, diante dos retornos anormais médios encontrados.

Destaca-se que a presente pesquisa contribui para o campo científico ao fomentar a relevância da política de dividendos ao se evidenciar a presença de retornos anormais em torno da data do anúncio do pagamento de proventos no mercado brasileiro, levantando-se o questionamento sobre o que está relacionado a este acontecimento. No tocante ao mercado de capitais, a presente pesquisa pode auxiliar a tomada de decisões dos gestores ao evidenciar a relevância dos dividendos para os investidores ao serem encontrados retornos anormais em torno da data do anúncio do pagamento de dividendos, sinalizando boas notícias ao mercado.

Por fim, as constatações deste trabalho geraram outros questionamentos, sugerindo-se para futuras pesquisas: (i) incluir outros tipos de proventos na análise, como bonificações; (ii) expandir a amostra para outros países, buscando comparar a existência de retornos anormais entre os países; e iii) a análise de outras teorias na explicação para a política de dividendos, como efeito clientela, impostos etc.

REFERÊNCIAS

AHARONY, J.; DOTAN, A. Regular Dividend Announcements and Future Unexpected Earnings: An Empirical Analysis. Financial Review, v. 29, n. 1, p. 125-151, 1994.

AHARONY, J.; SWARY, I. Quarterly dividend and earnings announcements and stockholders’ return: An empirical analysis. Journal of Finance, v. 35, n. 1, p. 1-12, 1980.

ASQUITH, P.; MULLINS, JR., D. W. The Impact of Initiating Dividend Payments on Shareholders’ Wealth. The Journal of Business, v. 56, n. 1, p. 77, 1983.

BAKER, H. K.; POWELL, G. E.; VEIT, E. T. Revisiting the dividend puzzle. Do all of the pieces now fit? Review of Financial Economics, v. 11, n. 4, p. 241-261, 2002.

BAKER, H. K.; RIDDER A.; RÅSBRANT, J. Dividend Policy and Investor Pressure. The Quarterly Review of Economics and Finance, v. 76, n. 1, p. 386-395, 2020.

BARROS, V.; MATOS, P. V.; SARMENTO, J. M. What Firm’s Characteristics Drive the Dividend Policy? A Mixed-Method Study on the Euronext Stock Exchange. Journal of Business Research, v. 115, n. 1, p. 365-377, 2020.

BENNINGA, S. Financial Modeling. The Mit Press, 4, 2014.

BENARTZI, S.; MICHAELY, R.; THALER, R. Do Changes in Dividends Signal the Future or The Past? Journal Of Finance, v. 52, p. 1007-1034, 1997.

BHATTACHARYA, S. Imperfect Information, Dividend Policy, and “The Bird in the Hand” Fallacy. The Bell Journal of Economics, v. 10, n. 1, p. 259-270, 1979.

BLACK, F. The dividend puzzle. The Journal of Portfolio Management, v. 2, p. 5-8, 1976.

BLACK, F.; SCHOLES, M. The effects of dividend yield and dividend policy on common stock prices and returns. Journal of Financial Economics, v. 1, n. 1, p. 1-22, 1974.

BROOK, Y.; CHARLTON JR., W. T..; HENDERSHOTT, R. J. Do firms Use Dividends to Signal Large Future Cash Flow Increases? Financial Management, v. 27, n. 3, p. 46-57, 1998.

BROWN, S. J.; WARNER, J. B. Using Daily Stocks Returns: The Case Of Event Studies. Journal Of Financial Economics, v. 14, n. 4, p. 03-31, 1985.

CAMPBELL, J. Y; LO, A. W.; MACKINLAY, A. C. The Econometrics Of Financial Markets. In: The Econometries Of Financial Markets, p. 149-180, 1997.

CHUNG, K. H.; PRUITT, S. W. A. Simple Approximation Of Tobin's Q. Financial Management., v. 23, n. 3, p. 70-74, 1994.

DEANGELO, H; DEANGELO, L, SKINNER, D. J. Reversal of fortune Dividend signaling and the disappearance of sustained earings growth. Journal of Financial Economics, v. 40, p. 341-371, 1996.

EASTERBROOK, F. H. Two agency-cost explanations of dividends. American Economic Review, v. 74, n. 4, p. 650, 1984.

FAIRCHILD, R. Dividend policy, signalling and free cash flow: an integrated approach. Managerial Finance, v. 36, n. 5, p. 394-413, 2010.

FORTI, C. A. B.; FREITAS, K. S. Relação entre os Dividendos e a Classificação de Rating de Empresas Brasileiras. Revista Contemporânea de Contabilidade, v. 17, n. 42, p. 120-137, 2020.

FORTI, C. A. B.; PEIXOTO, F. M.; ALVES, D. L. Fatores Determinantes do Pagamento de Dividendos no Brasil. Revista Contabilidade & Finanças, v. 26, n. 68, p. 167-180, 2015.

GORDON, M. J. Dividends, Earnings, And Stock Prices. The Review Of Financial Studies, v. 41, n. 2, p. 99-105, 1959.

GORDON, M. J. Optimal Investment and Financing Policy. Source: The Journal of Finance, v. 18, n. 2, p. 264-272, 1963.

GORDON, M. J. The Savings Investment And Valuation Of A Corporation. The Review Of Economics And Statistics, v. 44, n. 1, p. 37-51, 1962.

HEALY, P. M.; PALEPU, K. G. Earnings information conveyed by dividend initiations and omissions. Journal of Financial Economics, v. 21, n. 2, p. 149-175, 1988.

JENSEN, M. C. Agency costs of free cash flow, corporate finance, and takeovers. The American Economic Review, v. 76, n. 2, p. 323-329, 1986.

JENSEN, M. C.; MECKLING, W. H. Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure. Journal Of Finanical Economics, v. 3, n. 4, p. 305-360, 1976.

JOHN, K.; WILLIAMS, J. Dividends, Dilution, and Taxes: A Signalling Equilibrium. The Journal of Finance, v. 40, n. 4, p. 1053-1070, 1985.

KAESTNER, R.; LIU, F. New Evidence on the Information Content of Dividend Announcements. The Quarterly Review of Economics and Finance, v. 38, n. 2, p. 251-274, 1998.

KAO, C.; WU, C. Tests of Dividend Signaling Using the Marsh-Merton Model: A Generalized Friction Approach. The Journal of Business, v. 67, n. 1, p. 45, 1994.

LANG, L. H. P.; LITZENBERGER, R. H. DIVIDEND ANNOUNCEMENTS; Cash Flow Signaling vs. Free Cash Flow Hypothesis? Larry H.P. LANG. Journal of Financial Economics, v. 24, p. 181-191, 1989.

LEPETIT, L.; MESLIER, C.; WARDHANA, L. I. Reducing Agency Conflict Through Bank Dividend Payout Decisions: The Role of Opacity and Ownership Structure. Applied Economics, v. 49, p. 4999-5026, 2017.

LINTNER, J. Distribution Of Incomes Of Corporations Among Dividends, Retained Earnings, And Taxes. The American Economic Review, v. 46, n. 2, p. 97-113, 1956.

LINTNER, J. Dividends, Earnings, Leverage, Stock Prices and the Supply of Capital to Corporations. The Review of Economics and Statistics, v. 44, n. 3, p. 243-269, 1962.

MARSH, T. A.; MERTON, R. Dividend behavior for the aggregate stock market. The Journal of Business, v. 60, n. 1, p. 1-40, 1987.

MARTINS, A. I.; FAMÁ, R. O que revelam os Estudos Realizados No Brasil Sobre Política De Dividendos? Revista de Administração de Empresas, v. 52, n. 1, p. 24-39, 2012.

MARTINS, O.; PONTES, F. O investidor em ações de dividendos. São Paulo: TC, 2022.

MILLER, M. H. Behavioral Rationality in Finance: The Case of Dividends. The Journal of Business, v. 59, n. 4, p. 451-468, 1986.

MILLER, M. H..; ROCK, K. Dividend Policy under Asymmetric Information. The Journal of Finance, v. 40, n. 4, p. 1031-1051, 1985.

MILLER, M. H.; MODIGLIANI, F. Dividend Policy, Growth, and the Valuation of Shares. The Journal of Business, 1961.

MILLER, M. H.; SCHOLES, M. S. DIVIDENDS AND TAXES* Merton. Journal of Financial Economics, v. 6, p. 333-364, 1978.

MILLER, M. H.; SCHOLES, M. S. Dividends and Taxes: Some Empirical Evidence. The Journal of Political Economy, v. 90, n. 6, p. 1118-1141, 1982.

NISSIM, D.; ZIV, A. Dividend Changes and Future Profitability. The Journal of Finance, v. 56, n. 6, p. 2111-2133, 2001.

NOVIS NETO, J. A.; SAITO, R. Pagamentos de Dividendos e Persistência de Retornos Anormais das Ações: Evidência do Mercado Brasileiro. Revista de Administração da USP, v. 38, n. 2, p. 135-143, 2003.

RODRIGUES, D. R.; FODRA, M.; RIBEIRO, K. C. S.; CRUZ, A. F. Determinantes da Distribuição de Dividendos no Brasil: Uma Análise entre Flexibilidade Financeira e Política de Distribuição de Resultados. Contabilidade Vista & Revista, v. 30, n. 2, p. 84-112, 2019.

ROSTAGNO, L.; SOARES, R. O.; SOARES, K. T. C. Estratégias de Valor e de Crescimento em Ações na Bovespa: Uma Análise de Sete Indicadores Relacionados ao Risco. Revista Contabilidade e Finanças, v. 17, n. 4, p. 7-21, 2006.

SIMON, M. L. A.; PROCIANOY, J. L.; DECOURT, R. F. Fatores Determinantes da Política de Dividendos das Instituições Financeiras Brasileiras. Revista Brasileira de Finanças, v. 17, n. 2, p. 87-116, 2019.

SPENCE, M. Competitive and Optimal Responses to Signals: An Analysis of Efficiency and Distribution. Journal of Economic Theory, v. 7, n. 3, p. 296-332, 1974.

STARKS, L.T; YOON, P. S. Signaling, Investment Opportunities, and Dividend Announcements. The Review of Financial Studies, v. 8, n. 4, p. 995-1018, 1995.

VASCONCELOS, L. N. C.; MARTINS, O. M. Value and growth stocks and shareholder value creation in Brazil. Revista de Gestão, v. 26, n. 3, p. 293-312, 2019.

ZAGONEL, T.; TERRA, P. R. S.; PASUCH, D. F. Taxation, Corporate Governance and Dividend Policy in Brazil. RAUSP Management Journal, v. 53, n. 3, p. 304-323, 2018.

Autor notes

Endereço dos Autores: UFPB, Campus I, Cidade Universitária, S/N, João Pessoa - PB - Brasil, 58051-900