Artigo

Recepção: 21 Fevereiro 2021

Revised document received: 18 Julho 2021

Aprovação: 10 Maio 2021

DOI: https://doi.org/10.4025/enfoque.v42i2.57890

RESUMO: O objetivo deste estudo é verificar o grau de transparência das informações disponibilizadas nos portais eletrônicos pelas Fundações Estaduais de Amparo à Pesquisa (FAPs) brasileiras, com base na Lei 12.527/2011, denominada Lei de Acesso à Informação (LAI). A partir da análise aprofundada dos requisitos de transparência estipulados na LAI e aporte teórico de estudos anteriores sobre o tema, a pesquisa se desenvolve apoiada pela estruturação e aplicação de um protocolo de pesquisa com 17 itens distribuídos em quatro categorias de análise: i) Objetivos da Entidade e informações para contato; ii). Destinação dos recursos públicos; iii) Usabilidade do portal eletrônico; e iv) Tempestividade das informações, possibilitando atribuir o grau de transparência. A pesquisa é qualitativa-quantitativa, descritiva e documental, tendo por amostra 22 FAPs. Os resultados apontam um baixo grau de transparência quanto à divulgação de informações referentes à destinação dos recursos públicos, assim como, baixo índice de tempestividade dos dados e deficiências na interface dos portais com os usuários, demonstrando que as fundações precisam aperfeiçoar o conteúdo e o formato das informações divulgadas, visando o atendimento integral do que é estabelecido pela LAI. A contribuição teórica do estudo se dá pela ampliação das discussões relacionadas à assimetria de informação existente entre a sociedade e às instituições de caráter público, demonstrada empiricamente pela necessidade de revisão dos conteúdos disponibilizados nos portais das FAPs, com vias a atender integralmente os preceitos da LAI e a prestação de contas à sociedade sobre o cumprimento das finalidades institucionais das FAP para a pesquisa científica nacional.

Palavras-chave: Transparência, Fundação Estadual, Acesso à Informação, Pesquisa.

ABSTRACT: This study aims to verify the degree of transparency of the information made available by the Brazilian State Research Support Foundations (FAP), based on Law 12.527/2011, denominated Information Access Law (LAI). Based on an in-depth analysis of the transparency requirements stipulated by the LAI and theoretical support from previous studies on the same theme, the research development was supported by the structuring of four categories of analysis. It was characterized as qualitative-quantitative, descriptive and documentary, based on the electronic portals of 22 FAPs. Through the application of a research protocol, 17 items distributed in the analysis categories were analyzed: i) Entity Objectives and contact information; ii) Public resources destination; iii) Electronic Portals Usability; and iv) Information Timeliness, making it possible to assign a degree of transparency. The results indicate a low degree of transparency regarding the disclosure of information when related to the allocation of public resources, as well as a low rate of data timeliness and deficiencies in their user's portal interface, demonstrating that foundations need to improve the content and the format of the information disclosed, aiming to be fully compliant with what is established by Brazilian legislation. The theoretical contribution of the study is given by the expansion of the implications to the asymmetry of information existing between society and public institutions, empirically demonstrated by the need to review the content available on the FAPs portals, with ways to fully meet the precepts of the LAI and accountability to society on the fulfillment of the institutional purposes of the FAP for a national scientific research.

Keywords: Transparency, State Foundation, Access to Information, Research.

1 INTRODUÇÃO

A Lei de Acesso à informação (LAI), em vigor desde 2011, provocou uma mudança substancial na relação entre os entes públicos e a sociedade, à medida em que possibilitou que informações, antes de posse exclusiva do Estado, pudessem ser acessadas por qualquer cidadão (MICHENER; CONTRERAS; NISKIER, 2018). A LAI foi instituída com objetivo principal de se fazer cumprir o direito constitucional que permite aos cidadãos obter informações de seu interesse particular ou de interesse coletivo ou geral, condição necessária para estabelecer um processo estruturado de transparência na administração pública (LUCIANO; WIEDENHÖFT; SANTOS, 2017).

A disponibilidade da informação pública tornou-se destaque no Brasil a partir das publicações de leis que buscam oportunizar aos cidadãos o acesso às informações sobre o uso de recursos públicos, a saber: LC 101/2000 (Lei de Responsabilidade Fiscal), LC 131/2009 (Lei da Transparência) e, finalmente, a Lei 12.527/2011 (Lei de Acesso a Informação), as quais visam regulamentar o direito do cidadão à informação pública. O estabelecimento dessas Leis determina como regra a divulgação ativa ou solicitada das informações públicas, promovendo, desde então, um ciclo de mudanças na relação da sociedade com o gestor público (BAIRRAL; SILVA; ALVEZ, 2015).

As discussões sobre a ausência de transparência e de prestação de contas dos atos de gestão da administração pública são recorrentes dada a relevância social, uma vez que as práticas de divulgação pelas instituições públicas permitem a aproximação entre o governo e a sociedade, além de atuar como agente de democracia, eficiência e mudança (AGOSTINETO; RAUPP, 2010, BEZERRA; BORGES; VALMORBIDA, 2012, LUCIANO; WIEDENHÖFT; SANTOS, 2017). Neste contexto, a LAI prevê uma série de procedimentos a serem observados pela União, Estados, Distrito Federal e Municípios, cuja finalidade primordial é a publicidade da informação sobre os recursos públicos recebidos e a sua destinação (BRASIL, 2011). Assim, entende-se que as fundações públicas, que são entidades constituídas para fins públicos específicos, estão subordinadas à LAI.

Por sua vez, as Fundações Estaduais de Amparo à Pesquisa (FAPs) são entidades que recebem recursos dos Estados para executar atividades e promover ações de fomento da produção científica do Brasil. Entre seus objetivos principais, está o incremento dos conhecimentos científicos e tecnológicos, função de especial interesse coletivo, uma vez que a pesquisa impulsiona o desenvolvimento econômico e social dos Estados. Borges (2011) chama a atenção para a importância dessas entidades, ressaltando que a formação de pesquisadores e de cientistas constitui o pilar básico do desenvolvimento científico e tecnológico de qualquer sociedade. Essa importância decorre, entre outros fatores, da inserção das FAPs no Sistema de Ciência, Tecnologia e Inovação (C,T&I) que, conforme destaca Neves (1999), apoia financeiramente projetos de pesquisa, ensino e extensão, apresentados por pesquisadores das universidades e centros de pesquisa pertencentes aos respectivos Estados.

É importante destacar que a disponibilidade de informações públicas vai além dos dados financeiros, legais e fiscais, passando a abordar outras informações relacionadas com aspectos de desempenho pessoal e de controles internos (BAIRRAL; SILVA; ALVEZ, 2015). Ademais, com o surgimento da Internet, que possibilitou uma ampla divulgação das informações das entidades, observou-se que as organizações mudaram o formato de prestação de contas sobre os desempenhos financeiro, econômico e social (ANDRADE; RAUPP; PINHO, 2017). Assim, a Internet é uma poderosa ferramenta no sentido de aumentar a transparência das informações das entidades públicas e sua utilidade parece ir ao encontro das aspirações de seus usuários (LEITE FILHO; COLARES; ANDRADE, 2015). Desse modo, percebe-se que os portais eletrônicos das entidades públicas constituem ambientes favoráveis e de fácil acesso para grande parte da população, bem como um banco de dados para as pesquisas acadêmicas.

Ressalta-se que estudos anteriores analisaram o nível de transparência em fundações privadas e outras instituições públicas (PRADO; LOUREIRO, 2007; PRADO, 2009; BEZERRA; BORGES; VALMORBIDA, 2012, PACHECO, 2012, LEITE FILHO; COLARES; ANDRADE, 2015, MACHADO; BIANCHI; MACHADO, 2018), no entanto, até o momento não foi identificada pesquisa cuja amostra tenha analisado todas as Fundações Estaduais de Amparo à Pesquisa brasileiras, denotando uma lacuna teórica relevante. Os resultados dos estudos também evidenciaram que as entidades públicas analisadas nem sempre cumpriram com os requisitos de transparência previstos em Lei. Dessa forma, considerando o papel desempenhado pelas FAPs no contexto social, amparado pelo investimento público estadual, torna-se relevante avaliar o grau de transparência quanto à aplicação de seus recursos, no sentido de verificar o cumprimento do objetivo ao qual se propõem, ou seja, o fomento da pesquisa científica brasileira.

A partir dessa perspectiva, questiona-se: qual o grau de transparência das Fundações Estaduais de Amparo à Pesquisa do Brasil? Em consonância ao contexto apresentado, o objetivo deste estudo é verificar o grau de transparência das informações que as Fundações Estaduais de Amparo à Pesquisa brasileiras disponibilizam à comunidade por meio dos seus portais eletrônicos.

Dada a importância social como agente público no fomento da pesquisa e na construção de conhecimentos para solucionar problemas da sociedade, as Fundações Estaduais possuem extrema relevância no contexto de desenvolvimento da pesquisa científica no Brasil, logo, esse estudo contribui com a academia e a sociedade por ter uma unidade de análise inédita e fornecer subsídios para ampliar a divulgação de informações sobre as ações desenvolvidas pelas fundações, de acordo com os preceitos contidos na LAI. Ademais, o estudo também contribui com a necessidade de se adequar os modelos de gestão e estrutura das FAPs face às exigências da sociedade contemporânea em questões de efetividade, eficiência, accountability e desempenho da gestão pública, conforme destacado por Rodrigues, Guidini e Vendruscolo (2009), minimizando o conflito da agência com os stakeholders.

2 FUNDAMENTOS TEÓRICOS

2.1 TEORIA DOS STAKEHOLDERS E O CONFLITO DE AGÊNCIA

Com o advento da teoria dos stakeholders, as organizações tiveram a possibilidade de reestruturar suas relações, viabilizando elos de acordo com seus interesses e suas necessidades (ANESE; COSTA; ROSSETTO, 2018). De acordo com a Teoria dos Stakeholders, a organização deve conhecer quem são os agentes que, direta ou indiretamente, têm ligações com ela (FREEMAN; REED, 1983). Dessa forma, percebe-se que seus pressupostos podem embasar estudos que estão relacionados com a responsabilidade institucional de prestar contas à sociedade sobre seu desempenho, pois segundo Rodrigues et al. (2013), a accountability determina uma ligação entre as organizações e um conjunto de partes interessadas, assumindo que a organização transparente obtém legitimidade ao demonstrar que é sensível aos seus stakeholders.

Dadas as características das Fundações Públicas, os meios eletrônicos constituem um mecanismo pelo qual é possível gerenciar as informações e, consequentemente, promover o engajamento do cidadão nas políticas públicas (ANDRADE; RAUPP; PINHO, 2017). Sobre esse aspecto, a interação com as partes interessadas é imprescindível para a definição dos elementos e dos mecanismos a serem utilizados na prestação de contas pelos gestores públicos. Outrossim, essa interação permite administrar os interesses conflitantes, de forma que a entidade possa estabelecer estratégias para equilibrar e ponderar os interesses dos stakeholders com diferentes poderes, conforme estabelece a teoria (FREEMAN; REED, 1983).

Corroborando com a Teoria dos Stakeholders, os pressupostos básicos da Teoria da Agência, desenvolvida por Jensen e Meckling (1976), definem a relação de agência como um contrato, através do qual uma ou mais pessoas (principal) emprega outra pessoa (agente) para executar um serviço, que depende de algum poder de decisão. Nesse contexto, os relacionamentos de agência mais comuns são: i) shareholder-manager a relação acionista-gestor concentra-se na separação entre controle e propriedade, gerando limitações quanto da observação das ações da administração; ii) debtholder-shareholder na relação proprietário-acionista, o principal é proprietário detentor da dívida (usuário externo da informação) e o agente é o administrador que atua em nome do acionista (proprietário) (EISENHARDT, 1989; SUBRAMANIAM, 2018). Neste sentido, a relação entre os interesses do cidadão e do gestor público refletem o conflito da agência e o presente estudo pauta-se no pressuposto teórico de que a presença de um grau maior de transparência das informações proporciona maior controle da sociedade sobre os gestores públicos, diminuindo os conflitos de agência existentes.

2.2 O PAPEL DAS FUNDAÇÕES ESTADUAIS DE AMPARO À PESQUISA

No Brasil as Fundações Estaduais de Amparo à Pesquisa atuam no incentivo à ciência, pesquisa e inovação ao fornecer apoio financeiro para pesquisadores e cientistas brasileiros (BRASIL, 2018). O papel desempenhado por elas, no desenvolvimento científico e tecnológico do Brasil, é de suma importância para a melhoria da qualidade de vida da sociedade ao contribuir na geração de estratégias alternativas de crescimento econômico e transformação social (ETZKOWITZ, LEYDESDORFF, 2000).

Essas Fundações são estruturadas a partir de Decretos e de Leis Estaduais específicos e recebem investimentos públicos dos Estados com a finalidade de contribuir com o crescimento da produção científica nacional, em especial pelo Ministério da Ciência e Tecnologia (BORGES, 2011; BRASIL, 2018). Nesta perspectiva, as FAPs devem observar a Lei de Acesso à Informação a fim de prestar contas à sociedade (BRASIL, 2011). Em seu inciso II, estabelece:

Parágrafo único. Subordinam-se ao regime desta Lei:

I - os órgãos públicos integrantes da administração direta dos Poderes Executivo, Legislativo, incluindo as Cortes de Contas, e Judiciário e do Ministério Público;

II - as autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios.

Os recursos recebidos por essas entidades são distribuídos por meio de projetos, de bolsas e de editais, cuja atuação deve estar alinhada com quatro principais eixos: i) a pesquisa; ii) a formação de pesquisadores; iii) a inovação; e iv) a divulgação. Para atender aos preceitos do eixo de divulgação, as instituições devem levar ao conhecimento da sociedade os resultados alcançados por seu trabalho (BRASIL, 2018).

Para tal, a Lei de Acesso à Informação (BRASIL, 2011) objetiva assegurar o direito da sociedade à informação e à divulgação dos recursos públicos recebidos e como são empregados pelas FAPs. Essa visão levou o país a considerar a inovação como um terceiro pilar essencial na busca por diminuir a diferença do Brasil em relação aos países plenamente desenvolvidos (BORGES, 2011).

2.3 TRANSPARÊNCIA NO SETOR PÚBLICO

Previsto na Constituição Federal em seu artigo 5º, inciso XXXIII, o acesso à informação é um direto do cidadão brasileiro, que o vem exercendo de maneira cada vez mais habitual ao longo dos anos, motivado pela facilidade de acesso aos dados por meio da Internet (LUCIANO; WIEDENHÖFT; SANTOS, 2017). Esta facilitou, mundialmente, a transparência para os governos, tornando o processo mais rápido e prático, mas também acrescentou novas exigências para garantir o acesso igualitário e a preservação da informação (JAEGER; BERTOT, 2010). Ainda que a disponibilidade de informações por meio eletrônico seja representativa e tenha efeitos positivos sobre a transparência, esta depende da existência de mecanismos institucionais para sua efetivação (ANDRADE; RAUPP; PINHO, 2017). O alcance das informações pela sociedade não depende apenas da divulgação, o conteúdo disponibilizado deve ser tempestivo e compreensível, além de possuir alto grau de precisão (ZORZAL; RODRIGUES, 2015).

O Brasil vem avançando neste processo por meio de leis que regulamentam o formato de divulgação das informações públicas, a exemplo da Lei de Acesso à Informação - LAI prevê, além da obrigatoriedade de divulgação, os dados e as informações que as entidades devem disponibilizar, elencando também uma série de requisitos que os portais eletrônicos devem atender. Esta divulgação deve estar em conformidade com os princípios básicos da administração pública e as diretrizes previstas na LAI: i) observância da publicidade como preceito geral e do sigilo como exceção; ii) divulgação de informações de interesse público, independentemente de solicitações; iii) utilização de meios de comunicação viabilizados pela tecnologia da informação; iv) fomento ao desenvolvimento da cultura de transparência na administração pública; v) desenvolvimento do controle social da administração pública (BRASIL, 2011).

Em síntese, a LAI é um instrumento capaz de promover a cultura do disclosure, da transparência e da accountability, que são princípios fundamentais nas organizações públicas (ZORZAL; RODRIGUES, 2015). Para Leite Filho, Colares e Andrade (2015), o disclosure pode ser definido como a disseminação de informação relevante e confiável sobre o desempenho operacional e financeiro de uma entidade, ou seja, sua divulgação e ou evidenciação. No que diz respeito ao contexto social, Bezerra, Borges e Valmorbida (2012, p. 70) declaram que

A divulgação das informações é um atributo necessário para a transparência governamental, permitindo o aprimoramento das instituições, no que se refere ao desempenho dos programas de governo, transparência e responsabilidade perante a sociedade.

Corroborando, a evidenciação das informações reforça a confiança na relação da sociedade com o Estado, promovendo e incentivando a participação da população na gestão do país. Zorzal e Rodrigues (2015) classificam como bem público as informações que estão sob a responsabilidade do Estado e afirmam que a evidenciação deve ocorrer de forma espontânea, sem a necessidade de solicitação, exercendo assim a transparência ativa, prevista em lei. Alinhado com esse pensamento, Leite Filho, Colares e Andrade (2015) afirmam que os conceitos de disclosure e de transparência estão associados.

No tocante a este relacionamento e na perspectiva da teoria da agência, a transparência é um elemento da comunicação e trata-se de um contrato social tácito, onde o principal (cidadão) delega ao agente (gestor público) uma atividade de seu interesse e monitora sua realização, dando-lhe autoridade na tomada de decisão (JENSEN; MECKLING, 1976, BAIRRAL; SILVA; ALVEZ, 2015). O conceito de transparência não deve ficar restrito às obrigações impostas pelas Leis, mas deve ser também uma ferramenta para engajar os cidadãos nas questões públicas (ANDRADE; RAUPP; PINHO, 2017).

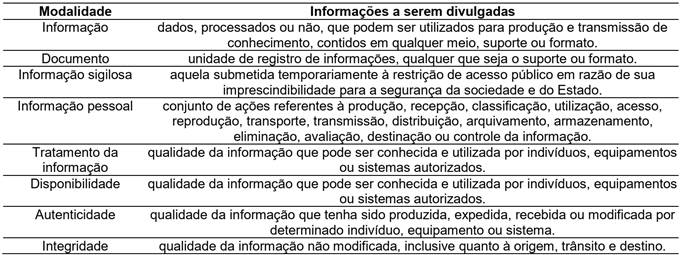

Para os efeitos da LAI, as informações a serem disponibilizadas pelas FAPs devem contemplar os aspectos previstos na LAI, evidenciadas na Tabela 1.

Tabela 1

Aspectos a serem contemplados no acesso às informações públicas.

Fonte: Elaborada pelas autoras com base na Lei 12.527 (2011, Art. 4o).

Estes aspectos evidenciam a preocupação da Administração Pública em fornecer elementos para que as entidades públicas possam viabilizar informações com um padrão mínimo de conteúdo e de qualidade informacional que atendam às expectativas da sociedade.

2.4 ESTUDOS RELACIONADOS

Estudos anteriores analisaram o nível de transparência em fundações privadas e outras instituições públicas (BEZERRA; BORGES; VALMORBIDA, 2012, PACHECO, 2012; LEITE FILHO; COLARES; ANDRADE, 2015, ANDRADE; RAUPP; PINHO, 2017; MACHADO; BIANCHI; MACHADO, 2018).

Bezerra, Borges e Valmorbida (2012) buscaram demonstrar as práticas de publicidade de dados e informações da Universidade do Estado de Santa Catarina na Internet e avaliá-las em relação à legislação aplicável. Os autores concluíram que a instituição cumpriu os requisitos de transparência exigidos pela Lei, porém deve reforçar o atendimento às demais exigências, como, por exemplo, apresentação de notas explicativas nas demonstrações financeiras. Pacheco (2012) analisou o nível de evidenciação de informações nas páginas eletrônicas de fundações privadas sediadas no Estado do Rio Grande do Sul, identificando que as fundações educacionais têm um nível de divulgação de informações superior ao das fundações assistenciais.

O estudo de Leite Filho, Colares e Andrade (2015), que verificou o cumprimento da LC 131/09 nos municípios do Estado de Minas Gerais, identificou-se heterogeneidade na evidenciação da gestão fiscal, reforçado pela variabilidade de níveis e relacionado com o tamanho e nível de desenvolvimento econômico e social dos municípios analisados. Andrade, Raupp e Pinho (2017) analisaram 133 portais eletrônicos das câmaras de municípios brasileiros, concluindo que a transparência ativa ainda não é uma realidade nas câmaras dos maiores municípios brasileiros, dado que 90,22% dos portais analisados, não atendem aos requisitos mínimos legais.

Machado, Bianchi e Machado (2018) analisaram os portais eletrônicos das empresas estatais pertencentes aos governos dos estados do Rio Grande do Sul, do Paraná e de Santa Catarina, constatando que ainda não há aderência plena ou alta dos requisitos de transparência, concluindo que a fiscalização dos portais eletrônicos precisa ser mais efetiva, tanto por órgãos de controle do Estado como pela sociedade.

Observa-se que, em todos os estudos apresentados, há evidências sobre a deficiência de informações nos portais eletrônicos dos entes públicos, o que demonstra o descumprimento dos requisitos de transparência ativa, previstos na legislação brasileira. Ademais, os estudos contribuem ao debate ao apresentarem diferentes abordagens e unidades de análise, mas tendo como fonte de dados os portais eletrônicos, já que, conforme afirma Bairral, Silva e Alvez (2015), são considerados instrumentos de fácil acessibilidade e que possibilitam ao cidadão o exercício do controle social a partir do acompanhamento da aplicação dos recursos públicos.

Acrescenta-se que o presente estudo se difere dos demais ao escolher como unidade de análise, exclusivamente, as Fundações Estaduais de Amparo à Pesquisa, não sendo identificado na literatura acadêmica, até o presente momento, nenhum estudo que analise unicamente as FAPs.

2 PROCEDIMENTOS METODOLÓGICOS

O presente estudo classifica-se como descritivo ao apurar o grau de transparência das FAPs (GIL, 2008). No que se refere à abordagem do problema de pesquisa, o estudo classifica-se como qualitativo-quantitativo, pois realiza uma análise das informações e do formato de divulgação disponibilizadas à sociedade por meio dos portais eletrônicos das FAPs e atribui graus de transparência conforme os resultados encontrados por meio da estatística descritiva (RAUPP; BEUREN, 2008). Consoante aos procedimentos técnicos de coleta dos dados, trata-se de uma pesquisa documental com uso de dados primários, uma vez que as fontes das evidências analisadas são os portais eletrônicos oficiais das FAPs, onde buscou-se por evidências qualitativas.

A população da pesquisa é composta pelas 26 Fundações Estaduais integrantes do Conselho Nacional das Fundações Estaduais de Amparo à Pesquisa (Confap), organização sem fins lucrativos, criada em 2006, com o objetivo de melhor articular os interesses das agências estaduais de fomento à pesquisa. A amostra por tipicidade foi selecionada pelos critérios de: i) existência de portal eletrônico; ii) funcionamento do site no período de coleta. A Tabela 2 apresenta a amostra resultante contemplando 22 Fundações.

Tabela 2

Fundações Estaduais de Amparo à Pesquisa da amostra.

Fonte: Elaborado a partir dos dados da pesquisa (2018).

A amostra resultante de 22 fundações representa 84,6% da população, contemplando 100% das fundações representantes das regiões Sul (3), Sudeste (4) e Centro Oeste (4), 77,7% da região Nordeste (7) e 71,4% da região Norte (4). As fundações do estado do Tocantins e do Piauí não possuíam portal eletrônico na data de coleta e as da Paraíba e do Acre os sites não estavam disponíveis no período da análise. O Estado de Roraima- Boa Vista/RR não possuía Fundação de Amparo à Pesquisa na época da coleta dos dados.

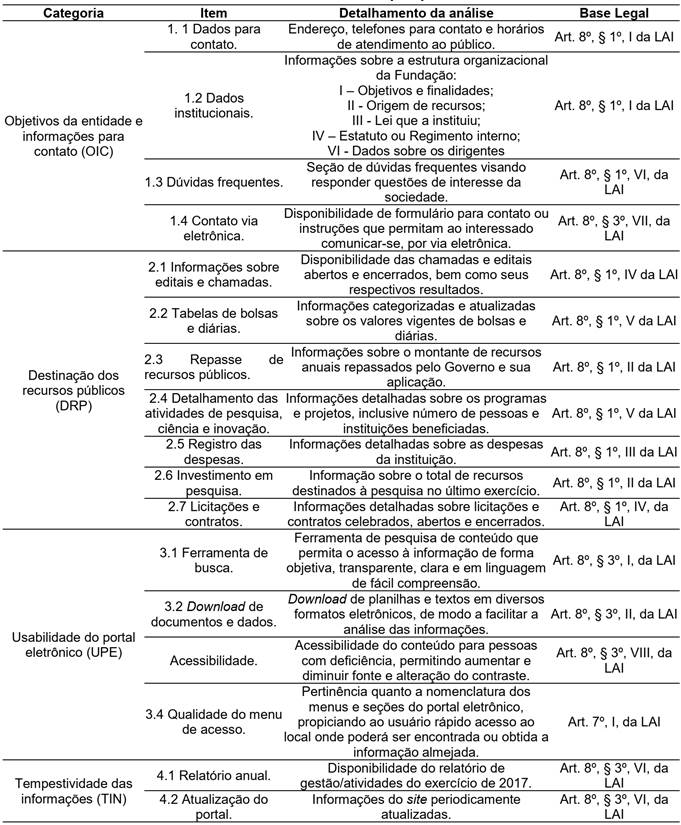

Para a coleta dos dados foi elaborado um protocolo de pesquisa fundamentado nos estudos de Andrade, Raupp e Pinho (2017) e Machado, Bianchi e Machado (2018), com base nos quesitos de transparência requeridos pela Lei de Acesso à Informação. A Tabela 3 apresenta o protocolo contemplando 17 itens estruturados em quatro categorias de análise (SELLTIZ et al., 1987).

Tabela 3

Protocolo de pesquisa.

Fonte: Elaborado a partir da LAI, Decreto nº 7.724 de 2012 e modelos de Andrade, Raupp e Pinho (2017) e Machado, Bianchi e Machado (2018).

São elas: i) Objetivos da Entidade e informações para contato; ii). Destinação dos recursos públicos; iii) Usabilidade do portal eletrônico; e iv) Tempestividade das informações. Conforme recomendam Selltiz et al. (1987), a formação de categorias atendeu aos princípios únicos de classificação, realizada de forma exaustiva e com categorias mutuamente excludentes.

O protocolo de pesquisa apresentado na Tabela 3 foi utilizado para a coleta de dados realizada em agosto de 2018 O procedimento adotado foi o de codificação nos parâmetros de divulgação do item (Tabela 3) ocom base nas evidências coletadas nos portais eletrônicos. São elas: inadequada = 0, parcialmente adequada = 0,5 e adequada = 1. Para fins de análise do grau de transparência foi atribuída uma pontuação para cada uma das 4 categorias de análise, conforme apresenta a Tabela 4. As evidências são assim classificadas de acordo com a percepção do conteúdo encontrado nas páginas das fundações, objetivando identificar o grau de transparência das mesmas.

Para fins deste estudo, considerou-se no nível “adequado” os dados disponibilizados nos portais das fundações conforme preconizado na LAI (Tabela 3), “parcialmente inadequado” nos casos em que foram disponibilizados apenas os links para os portais de transparência estaduais ou relatórios consolidados, e “inadequado” sem a devida instrução para obtenção da informação pelo usuário interessado na mesma.

Os dados, após tabulados e quantificado em cada categoria de análises de acordo com a codificação da Tabela 4, foram analisados por estatística descritiva, contemplando a média, o desvio padrão e a curtose da amostra (GUJARATI, 2000). A codificação resultante permitiu atribuir diferentes graus ao nível de transparência ao acesso às informações ao usuário em: alto, médio e baixo, calculados conforme demonstrado na Tabela 5.

Devido ao resultado negativo da curtose, verificou-se que a curva da distribuição do total de pontos obtidos pelas entidades é assimétrica, descaracterizando um comportamento normalmente distribuído (GUJARATI, 2000). Assim, para graduar as entidades de forma mais equitativa, definiu-se por utilizar meio desvio padrão (0,5 DV) no cálculo dos graus de transparência, conforme demonstrado na Tabela 5.

Tabela 4

Pontuação atribuída na transparência dos itens analisados no Portal Eletrônico da FAP.

Fonte: Elaborado a partir dos modelos de Andrade, Raupp e Pinho (2017) e Machado, Bianchi e Machado (2018).

Tabela 5

Cálculo dos graus de transparência no acesso à informação da FAP.

Nota. Onde X = média e = DV desvio padrão. Fonte: Elaborado pelas autoras (2018).

3 DISCUSSÃO E RESULTADOS

Consoante ao protocolo de pesquisa a Tabela 6 apresenta os resultados da estatística descritiva para cada categoria analisada.

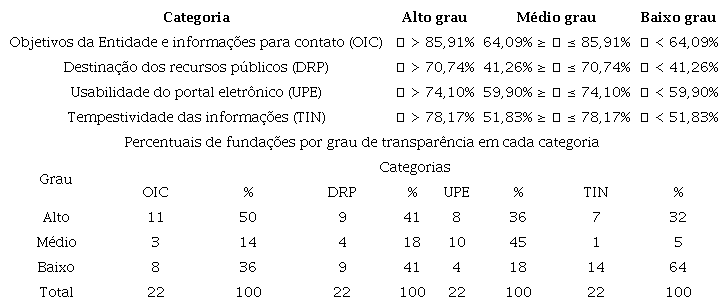

Conforme pode ser observado na Tabela 6, a categoria ‘Objetivos da entidade e informações para contato’ apresentou a maior média (Ẋ 75) na evidenciação adequada dos itens requeridos pela LAI, enquanto a categoria ‘Destinação dos recursos públicos’ foi a de menor média de adequação (Ẋ 56). O resultado da análise pela estatística descritiva é um indicativo de que as fundações são mais transparentes em informações sobre a sua estrutura organizacional e com dados para contato institucional do que em relação à evidenciação de suas fontes de receitas e de aplicação de recursos de acordo com os preceitos da LAI. De acordo com os procedimentos metodológicos, a atribuição do nível de transparência ao acesso às informações ao usuário foi apurada pelo resultado do cálculo (Tabela 5) a partir da estatística descritiva em: alto, médio e baixo, conforme exposto na Tabela 7 por categoria de análise.

Análise da Estatística descritiva por categorias de análise.

Fonte: Dados da pesquisa (2018).

Graus de transparência das FAPs por categorias de análise.

Nota. Onde, Ʃ = soma das notas obtidas pela fundação. OIC = Objetivos da entidade e informações para contato; DRP = Destinação dos recursos públicos; UPE = Usabilidade do portal eletrônico; TIN = Tempestividade das informações. Fonte: Dados da Pesquisa (2018).

Tabela 8

Graus de transparência por Fundações de Amparo à Pesquisa brasileiras.

Fonte: Dados da pesquisa (2018).

A Tabela 7 apresenta a matriz de resultados por categoria, na qual se pode observar que na categoria ‘Objetivos da entidade e informações para contato’as entidades obtiveram melhor resultado, dado que 50% das instituições foram classificadas com grau alto de transparência (> 85,9%). Por outro lado, a categoria ‘Tempestividade das informações’ obteve menor resultado - 64% das instituições foram classificadas com grau baixo de transparência (<51,83%), indicando que a maioria das Fundações analisadas não disponibilizam informações atualizadas aos cidadãos relativas à gestão anual da fundação. A Tabela 8 apresenta o grau de transparência ao acesso às informações por entidades analisadas e sua respectiva classificação em cada categoria.

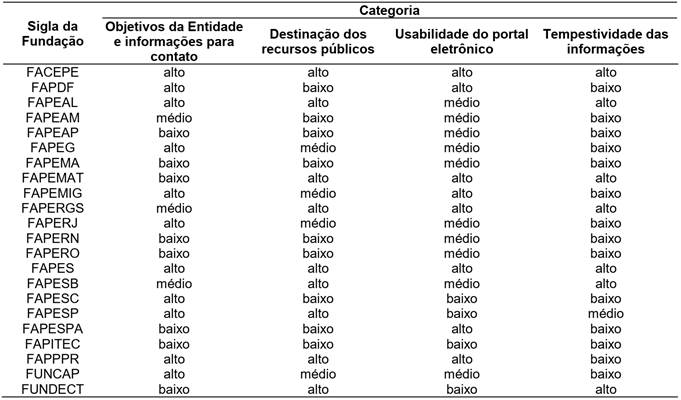

Observa-se que duas fundações atingiram alto grau de transparência em todas as categorias analisadas: a FACEPE (Pernambuco) e a FAPES (Espírito Santo). Essas fundações disponibilizam a totalidade das informações previstas pela LAI de maneira tempestiva a fim de garantir o acesso ao usuário, conforme estabelece a legislação vigente. Em contraponto, identificou-se que a FAPITEC (Sergipe) apresenta um baixo grau de transparência em todos as categorias, indicando que o portal da entidade não possui o conteúdo previsto na LAI, além de encontrar-se desatualizado e não proporcionar uma boa experiência de navegação aos usuários. As demais instituições apresentaram diferentes graus de transparência nas categorias propostas no estudo, sendo que nenhuma instituição apresentou grau médio em todas as categorias. Para melhor entendimento e discussão dos resultados, procedeu-se a análise de cada categoria separadamente.

4.1 ANÁLISE DA CATEGORIA OBJETIVOS DA ENTIDADE E INFORMAÇÕES DE CONTATO

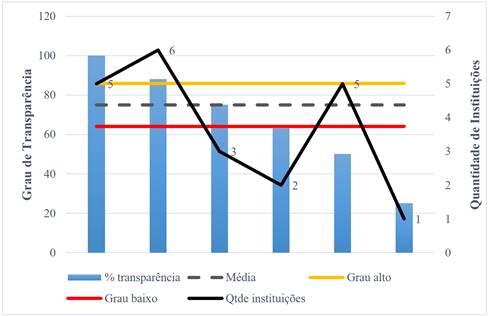

Os itens verificados nesta categoria buscaram analisar se as Fundações disponibilizam informações sobre como a entidade está estruturada e suas finalidades, bem como os dados e instruções necessárias para contato com a mesma. Conforme é demonstrado na Figura 1, apenas 5 FAPs se mostraram adequadas em 100% do conjunto de itens verificados. Com relação à classificação, 11 (50%) FAPs obtiveram grau alto, 3 (14%) FAPs obtiveram grau médio e 8 (36%) obtiveram grau baixo.

Figura 1

Objetivos da entidade e informações para contato.

Fonte: Dados da pesquisa (2018).

Nesta categoria, o percentual médio do grau de transparência da amostra foi de 75%. Os percentuais considerados como de médio grau variam de 64,09% a 85,91%, logo, as Fundações que obtiveram percentuais abaixo de 64,09% classificaram-se como de baixo grau de transparência e os acima de 85,91% como de alto grau de transparência. Destaca-se que nesta categoria os itens que obtiveram maior grau de adequação foram os dados para contato (1.1) e o contato via eletrônica (1.4), o que não provoca surpresa, pois trata-se de informações básicas e comuns a qualquer tipo de portal eletrônico.

4.2 ANÁLISE DA CATEGORIA DESTINAÇÃO DOS RECURSOS PÚBLICOS

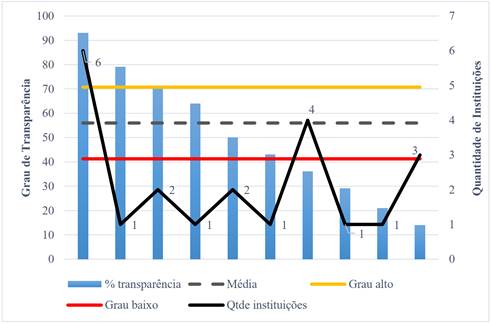

Essa categoria buscou analisar se as FAPs divulgam as informações sobre a aplicação dos recursos públicos recebidos. Também, buscou-se por evidências sobre o investimento dos recursos no fomento da pesquisa no Brasil, que é a finalidade principal das fundações de amparo. O percentual médio do grau de transparência da categoria foi de 56%, sendo que os percentuais considerados como de médio grau variam de 41,26% a 70,74%, conforme pode ser constatado na Figura 2.

Observa-se que nenhuma fundação obteve 100% de atendimento aos itens analisados, o grau máximo de adequação atingido foi de 93%, obtido por 6 FAPs, que representam 27% da amostra. As demais fundações obtiveram resultados distribuídos em mais nove percentuais, o que indica alta variabilidade da média. Conforme a Figura 2 apresenta, os graus alto e baixo receberam a mesma quantidade de Fundações, sendo 9 em cada, que representam 82% da amostra. As demais FAPs classificaram-se no grau médio, representando 18% da amostra.

Figura 2

Destinação dos recursos públicos.

Fonte: Dados da pesquisa (2018).

Nesta categoria, os itens com menor adequação foram os investimentos em pesquisa (2.6), repasse de recursos públicos (2.3) e detalhamento das atividades de pesquisa, ciência e inovação (2.4), respectivamente. Este resultado apresenta um cenário alarmante, pois expõe a negligencia das fundações em divulgar os resultados das suas atividades, sendo esse um dos seus principais eixos de atuação, conforme recomenda o Governo Brasileiro (2018). Em contraponto, constatou-se que 100% das fundações atenderam o item informações sobre editais e chamadas (2.1), logo, divulgam os editais e seus respectivos resultados nos seus portais eletrônicos. Cabe ressaltar que apenas a divulgação dos editais não é suficiente para identificar quanto que estes representam no montante de recursos arrecadados pela fundação.

4.3 ANÁLISE DA CATEGORIA USABILIDADE DO PORTAL ELETRÔNICO

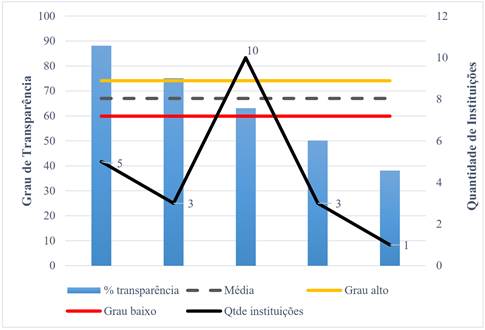

A Figura 3 apresenta o resultado da análise sobre o grau de usabilidade dos portais eletrônicos, que objetivou verificar se os portais atendem a requisitos que facilitam a navegação dos usuários em busca de informações e dados do seu interesse. De acordo com os resultados obtidos, o grau médio de atendimento aos itens de usabilidade verificados na pesquisa é de 67% e os percentuais médios variam entre 59,90% a 74,10% e, do mesmo modo que na categoria destinação dos recursos públicos, verificou-se que nenhuma das instituições atende de maneira adequada a totalidade dos itens analisados.

A usabilidade dos portais eletrônicos constitui um elemento importante na prática da transparência pública, pois influencia o fluxo da informação que, para ser útil, precisa chegar até o cidadão de forma prática e facilitada. A dificuldade das instituições em comunicar os seus dados, pode passar uma imagem errônea sobre a administração dos seus recursos financeiros (PACHECO, 2012).

Figura 3

Usabilidade do portal eletrônico.

Fonte: Dados da pesquisa (2018).

Conforme é observado na Figura 3, 10 fundações ou 45% da amostra, apresentaram grau médio de transparência, 4 fundações (18%), apresentaram grau baixo e 8 fundações (36%) atingiram grau alto de transparência. Os itens com maior grau de adequação foram a ferramenta de busca (3.1) e qualidade do menu de acesso (3.4), resultado que acompanha os achados da pesquisa de Machado, Bianchi e Machado (2018).

4.4 ANÁLISE DA CATEGORIA TEMPESTIVIDADE

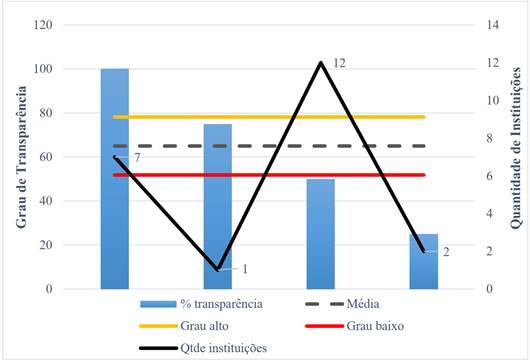

Nessa categoria o objetivo foi verificar se as fundações mantem seus os portais eletrônicos atualizados, a fim de que o cidadão possa obter os dados que procura em tempo adequado. De acordo com a Figura 4, o percentual médio do grau dessa categoria foi de 65%, sendo que 64% da amostra, representadas por 14 fundações apresentaram baixo grau de transparência, ficando entre os percentuais que variam de 51,83% a 78,17%. Apenas 1 fundação obteve grau médio de transparência atingindo 75% de adequação (5% da amostra) e 7 fundações atenderam adequadamente 100% dos itens analisados, obtendo alto grau de transparência (32% das fundações analisadas).

Figura 4

Tempestividade das informações.

Fonte: Dados da pesquisa (2018).

O resultado desta categoria foi fortemente influenciado pelo item relatório anual (4.1), no qual verificou-se que apenas 8 das 22 fundações analisadas disponibilizam relatórios do exercício de 2017 de forma adequada. São elas: FAPERGS, FAPPR FUNDECT, FAPES, FAPESB, FAPEMAT, FAPEAL e FACEPE, sendo que uma delas, a FAPPR de forma parcialmente adequada. As instituições que divulgam relatórios de gestão fornecem à sociedade informações valiosas sobre a sua atuação na direção do cumprimento de suas finalidades. A preparação e divulgação dos relatórios anuais constitui uma prática de governança, essencial para prestação de contas aos stakeholders da instituição (ZORZAL; RODRIGUES, 2015).

5 CONSIDERAÇÕES FINAIS

Este estudo objetivou aferir se os portais eletrônicos das Fundações Estaduais de Amparo à Pesquisa brasileiras atendem aos requisitos mínimos de transparência ao acesso à informação, conforme dispõe a Lei de Acesso à Informação (LAI). A análise foi realizada por meio da avaliação de 17 itens, divididos em quatro categorias: objetivos da entidade e informações para contato, destinação de recursos públicos, usabilidade do portal e tempestividade. Os resultados indicam que as informações relativas à destinação dos recursos públicos obtiveram a menor média geral (56%). Uma vez que os itens dessa categoria buscaram por evidências sobre a divulgação da aplicação dos recursos recebidos do Estado e outras esferas, o índice indica que as fundações não estão a cumprindo integralmente os preceitos de transparência na gestão de recursos públicos.

A categoria ‘Objetivos da entidade e informações para contato’ obteve 75% dos itens divulgados. Apesar do bom resultado, cabe ressaltar que as evidências analisadas neste item são relativas a dados e informações básicas e que, portanto, deveriam estar presentes em todos os portais eletrônicos, o que não ocorreu. Os itens com menor divulgação nos portais das FAPs nesta categoria foram ‘dados institucionais (1.2)’ e ‘dúvidas frequentes (1.3)’, muitas fundações não disponibilizam informações sobre a sua estrutura organizacional, o seu Estatuto ou Regimento Interno, dados sobre os seus dirigentes, e não possuem uma seção com respostas às principais dúvidas de interesse da sociedade, conforme preconizado na legislação. Tal resultado evidencia o potencial de melhoria na transparência de informações institucionais pelas FAPs.

Com relação à usabilidade dos portais e a tempestividade das informações, categorias que apresentaram graus médios de 67% e 65%, respectivamente, nota-se que as FAPs brasileiras precisam melhorar sua interface com os usuários, bem como atentar para a atualização periódica de informações relevantes para a sociedade, buscando atender aos preceitos de acesso à informação pública e transparência exigidos em Lei. Durante a coleta de dados, observou-se que algumas fundações indicam links para os sites que disponibilizam informações do Estado em geral, sendo esta uma maneira notadamente mais prática de se fazer cumprir o que está estabelecido na LAI. No entanto, em muitos casos, não há instruções para o usuário acessar os dados, tornando o processo dificultoso o que resulta no descumprimento das condições exigidas na LAI e denota a falha na relação das FAPs com seus stakeholders, já que suas necessidades de informação não estão sendo plenamente atendidas.

Nesse contexto, o estudo contribui para a melhoria da transparência de informações públicas com dados empíricos sobre as fundações de amparo a pesquisa brasileiras, bem como ao alertar as FAPs sobre a necessidade de revisar periodicamente os conteúdos dos seus portais, com vias a atender integralmente às práticas de evidenciação obrigatórias e ao cumprimento de suas finalidades. Por conseguinte, o estudo explicita um dos fundamentos do problema de agência, pois remete à posse, pelo gestor público (agente), de um conjunto privilegiado de informações sobre as atividades desenvolvidas na entidade que não são compartilhadas no relacionamento com o cidadão brasileiro (principal) a fim de que prestar contas no cumprimento de suas finalidades institucionais (BAIRRAL; SILVA; ALVEZ, 2015).

Destaca-se que este estudo não analisou a qualidade dos dados disponibilizados pelas FAPs e a estrutura tecnológica dos portais eletrônicos das instituições analisadas, atendo-se apenas à existência e, quando cabível, funcionalidade do item de informação listado no protocolo de pesquisa. Por sua vez, os resultados deste estudo abriram espaços para futuras pesquisas que podem abordar as seguintes questões: (i) analisar a qualidade da informação disponibilizada quanto a sua integridade e autenticidade; (ii) aprofundar a análise no item de usabilidade e interface com o usuário, relacionando com a estrutura tecnológica da instituição e (iii) correlacionar os graus de transparência com o porte da instituição e o volume de verbas recebidas do Estado. A construção de conhecimentos sobre a temática com dados empíricos se faz relevante para a sociedade e para a academia, em especial nas áreas das Ciências Contábeis e da Administração Pública.

REFERÊNCIAS

AGOSTINETO, R. C.; RAUPP, F. M. Prestação de contas por meio de portais eletrônicos: um estudo em câmaras municipais da grande Florianópolis. Revista Universo Contábil, v. 6, n. 3, p. 64-79, 2010.

ANDRADE, R. G.; RAUPP, F. M.; PINHO, J. A. G. Em busca da Transparência Ativa em Câmaras: uma investigação nos maiores municípios brasileiros. Advances in Scientific and Applied Accounting, v. 10, n. 1, p. 003, 2017.

ANESE, V.; COSTA, C.; ROSSETTO, C. R. As dimensões da capacidade de gestão de stakeholders em instituições sem fins lucrativos: um ensaio teórico. Revista de Administração IMED, v.8, n. 2, p. 3-22, 2018.

BAIRRAL, M. A. C.; SILVA, A. H. C.; ALVES, F. J. dos S. Transparência no setor público: uma análise dos relatórios de gestão anuais de entidades públicas federais no ano de 2010. Rev. Adm. Pública, v. 49, n. 3, p. 643-675, 2015.

BEZERRA, R. O.; BORGES, L. J.; VALMORBIDA, S. M. I. Análise das prestações de contas na internet da universidade do estado de Santa Catarina. Revista GUAL, v. 5, n. 1, p. 66-82, 2012.

BORGES, M. N. As fundações estaduais de amparo à pesquisa e o desenvolvimento da ciência, tecnologia e inovação no Brasil. REVISTA USP, v. 89, p. 174-189, 2011.

BRASIL. Disponível em: Disponível em: http://www.brasil.gov.br/editoria/educacao-e-ciencia/2010/09/conheca-as-instituicoes-de-fomento-a-pesquisa-no-pais. Acesso em: 16 de agosto 2018.

CONSELHO NACIONAL DAS FUNDAÇÕES ESTADUAIS DE AMPARO À PESQUISA (CONFAP). Disponível em: Disponível em: http://confap.org.br/. Acesso em: 03 de julho 2018.

CRUZ, J. A. W., QUANDT, C. O., MARTINS, T. S. M., SILVA, W. S. Performance no terceiro setor - uma abordagem de accountability: estudo de caso em uma organização 102 não governamental brasileira. Rev. Adm. UFSM, v.3, n. 1, p. 58-75, 2010.

ETZKOWITZ, H.; LEYDESDORFF, L. The dynamics of innovation: from National Systems and ‘‘Mode 2’’ to a Triple Helix of university-industry-government relations. Research Policy, v. 29, n. 2, p. 109-123, 2000.

EISENHARDT, K. M. Agency theory: an assessment and review. Academy of Management Review, v. 14, n. 1, p. 57-74, 1989.

FREEMAN, R. E.; REED, L. D. Stockholders and Stakeholders: A New Perspective on Corporate Governance. California Management Review, v. 25, n. 3, p. 88-106, 1983.

GIL, A. C. Como elaborar projetos de pesquisa. 6ª edição. São Paulo: Atlas, 2008.

GUJARATI, D. Econometria Básica. 3ª edição. São Paulo: Makron Books, 2000.

IUDÍCIBUS, S. Teoria da Contabilidade. 11ª edição. São Paulo: Atlas, 2015.

JAEGER, P.T.; BERTOT, J.C. Transparency and technological change: Ensuring equal and sustained public access to government information. Government Information Quarterly, v. 27, p. 371-376, 2010.

JENSEN, M. C.; MECKLING, W. Theory of the firm: Managerial Behavior, Agency Costs, and Capital Structure. Journal of Financial Economics, v. 3, 1976.

BRASIL. Lei nº 12.527 de 18 de novembro de 2011. Lei de Acesso à Informação - LAI. Regula o acesso a informações. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm. Disponível em: 28 de agosto 2018.

LEITE FILHO, G. A.; COLARES, A. F. V.; ANDRADE, I. C. F. Transparência da Gestão Fiscal Pública: um Estudo a Partir dos Portais Eletrônicos dos Maiores Municípios do Estado de Minas Gerais. Contabilidade Vista & Revista, v. 26, n. 2, p.114-136, 2015.

LUCIANO, E. M.; WIEDENHÖFT, G. C.; SANTOS, F. P. Barreiras para a Ampliação de Transparência na Administração Pública Brasileira: Questões estruturais e culturais ou falta de estratégia e governança?. Administração Pública e Gestão Social v. 10, n. 4, p.282-291, 2017.

MACHADO, S. R.; BIANCHI, M.; MACHADO, V. N. Transparência pública nas empresas estatais: uma análise do grau de aderência à transparência e ao acesso à informação nas estatais da região sul do brasil. Anais do Encontro da ANPAD, Curitiba, v. 42, 2018.

MICHENER, G.; CONTRERAS, E.; NISKIER, I. From opacity to transparency? Evaluating access to information in Brazil five years later. Brazilian Journal Of Public Administration, v. 52, n. 4, p. 610-629, 2018.

NEVES, C. E. B. Institucionalização da pesquisa e sistemas decisórios. In: Franco, M. E. D. P.; Morosini, Ma. C. (Orgs.). Universidade e pesquisa: políticas, discursos e práticas. Passo Fundo: UPF, 1999.

PACHECO, R. R. Nível de Transparência de Fundações do Rio Grande do Sul. 2012. Dissertação de Mestrado - Universidade do Vale do Rio dos Sinos - Unisinos, São Leopoldo, 2012.

PRADO, O. Governo eletrônico, reforma do estado e transparência: o programa de governo eletrônico do Brasil. 2009. 199 p. Tese (Doutorado em Administração Pública e Governo). Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, São Paulo, 2009.

PRADO, O.; LOUREIRO, M. R. Transparência: avaliação da publicização das contas públicas das capitais brasileiras. Alcance, v.13, n.3, p.355-372, set/dez., 2007.

RAUPP, F. M.; BEUREN, I. M. (). Coleta, análise e interpretação dos dados. In: BEUREN, I. M. (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3ª edição. São Paulo: Atlas, p. 76-97, 2008.

RODRIGUES, G. P.; GUIDINI, M. B.; VENDRUSCOLO, M. I. Um modelo de gestão para agências fomento de amparo à pesquisa: a busca por resultados. Anais do Congresso Brasileiro de Custos, Fortaleza, v. 16, 2009.

RODRIGUES, T. K. A.; VILAS BOAS, A. A.; LIRA, M. A.; COSTA, I.; SÁ, G. E. R. C. A importância e operacionalidade da accountability para as organizações sociais. Revista FSA, v. 10, n. 2, p. 44-65, 2013.

SELLTIZ, C; WRIGHTSMAN, L.; COOK, S.; KIDDER, L. Métodos de pesquisa nas relações sociais. v.3. 2 ed. São Paulo: EPU, 1987.

SUBRAMANIAM, N. Agency theory and accounting research: emergent conceptual and empirical issues. In: HOQUE, Z. (ed.). Methodological Issues in Accounting Research: Theories and Methods. 2 ed. London, Spiramus Press Ltd., p. 58-84, 2018.

ZORZAL, L.; RODRIGUES, G. M. Disclosure e Transparência no Setor Público: uma análise da convergência dos princípios de governança. Informação & Informação, v. 20, n. 3, p. 113-146, 2015.

Autor notes

Endereço das Autoras: Rua Pedro Chaves Barcelos, 465/201, Auxiliadora, Porto Alegre - RS - Brasil. 90450-010