Artigo

Informação contábil e remuneração executiva: uma análise a partir da qualidade do lucro1

Accounting information and CEO compensation: an analysis from the earnings quality

Juliano Augusto Orsi de Araujo juliano.araujo@ibirapuera.edu.br

Maísa de Souza Ribeiro maisorib@usp.br

Juliano Augusto Orsi de Araujo juliano.araujo@ibirapuera.edu.br

Maísa de Souza Ribeiro maisorib@usp.br

Informação contábil e remuneração executiva: uma análise a partir da qualidade do lucro1

Enfoque: Reflexão Contábil, vol. 42, núm. 2, pp. 71-87, 2023

Universidade Estadual de Maringá

Recepção: 06 Maio 2021

Revised document received: 29 Setembro 2021

Aprovação: 11 Setembro 2021

RESUMO: Verificou-se a relação entre a remuneração executiva e a qualidade do lucro como forma de mitigação do problema de gerenciamento de resultado para obtenção de maiores remunerações, por parte dos executivos. Foram analisadas 288 empresas que divulgaram as informações sobre remuneração executiva no período de 2008 a 2017, de países que compõem a União Europeia, por meio de regressão por dados em painel com efeitos fixos. Os resultados permitem afirmar que os pacotes de remuneração executiva são influenciados pela magnitude de accruals e suavização de resultados. Executivos que lançam mão de accruals e de práticas de suavização de resultados observam maiores remunerações. Por outro lado, não foi possível identificar relação entre persistência de lucros, tempestividade no reconhecimento de perdas e a remuneração executiva, fato que não permite afirmar que estas duas proxies apresentam influência sobre os pacotes de remuneração. As variáveis de controle de tamanho, endividamento de curto prazo, retorno contábil, retorno de mercado e governança corporativa apresentaram significância estatística. A principal contribuição do estudo é a evidenciação de que, para este período e amostra, os pacotes de remuneração não sofreram influência de todas as métricas de qualidade do lucro, apenas pelo uso de accruals e suavização de resultados, combinados com o retorno das ações no mercado acionário, o que sugere, segundo a literatura, um desalinhamento entre os interesses de longo prazo de investidores e seus executivos.

Palavras-chave: Remuneração executiva, Qualidade do lucro, Gerenciamento de resultados.

ABSTRACT: We verified the relationship between executive compensation and profit quality to mitigate the problem of earnings management to obtain higher compensation from executives. A total of 288 companies that disclosed information on executive compensation from 2008 to 2017, from countries that make up the European Union, were analyzed using panel data regression with fixed effects. We found that the magnitude of accruals and income smoothing influenced executive compensation packages. Executives who make use of accruals and income smoothing practices observe higher remuneration. On the other hand, it was not possible to identify the relationship between earnings persistence, timely loss recognition, and executive compensation, which does not allow us to state that these two proxies influence compensation packages. The size control, short-term indebtedness, accounting return, market return, and corporate governance variables were statistically significant. The main contribution of the study is the evidence that, for this period and sample, the compensation packages were not influenced by total earnings quality metrics but rather the use of accruals and smoothing of the result combined by the return on shares in the stock market. These finds suggest a misalignment between the long term interests of investors and their executives.

Keywords: CEO compensation, Earnings quality, Earnings management.

1 INTRODUÇÃO

O conflito de interesses existente entre acionistas e executivos é clássico e tratado pela Teoria da Agência. Em suma, há assimetria de informação no que tange às atividades da companhia, perspectivas de investimentos e ações de executivos. Se não existisse essa distinção, acionistas conseguiriam estabelecer contratos em que poderiam maximizar o retorno para si, bem como, os agentes poderiam ter segurança em relação ao valor de suas remunerações. No entanto, tais informações não são plenamente compartilhadas e o problema se agrava quando da diferença existente entre os interesses dos executivos (agentes) e os seus próprios (acionista, o principal).

Logo, acionistas procuram estabelecer maneiras de alinhar seus interesses aos dos executivos por meio de contratos em que haja a maximização da função utilidade para ambos. Nestas situações, a Teoria da Agência prediz que as políticas de remuneração são estabelecidas para fornecer incentivos aos executivos de modo que estes elejam e tomem as decisões que maximizam a riqueza para o acionista.

As pesquisas sobre remuneração de executivos, de um modo geral, têm se voltado para questões sobre governança corporativa, monitoramento e custo de agência. No entanto, pouco se tem relacionado com a qualidade do lucro. A diferença entre os salários de CEOs e demais colaboradores das companhias (Jensen & Murphy, 1990; Conyon & Leech, 1994; Conyon & Gregg, 1994; Conyon, 1997) pode variar, em alguns casos, entre 8 e 118 vezes (Greckhamer, 2016), o que leva a uma maior necessidade de disclosure. A alta remuneração variável é tentadora e pode levar o executivo a escolhas contábeis no intuito de maximizar seus próprios vencimentos.

CEOs que percebem alta remuneração podem promover gerenciamento de resultados na esperança de aumentar sua própria riqueza (Cheng & Farber, 2008). Neste sentido, evidências empíricas apontam para cerca de 470 milhões de dólares americanos em accruals, principalmente, na conta de receitas, em 170 empresas norte americanas no período entre 1980 e 2004 (Elayan, Jingyu & Meyer, 2008). Este fenômeno é causado, principalmente, quando há predominância de políticas de remuneração baseadas em desempenho. Em alguns casos, a informação contábil perde qualidade o que leva à reapresentação das demonstrações contábeis (Burns & Kedia, 2006), e, repetidas reapresentações, coloca em xeque a qualidade da informação contábil (Bergstresser & Philippon, 2006).

Nesse sentido, o estudo de Dechow, Ge e Schrand (2010) destaca que a maior qualidade do lucro provê mais informações sobre características do desempenho financeiro da empresa e que é relevante à tomada de decisão de usuários específicos. Dechow, Ge e Schrand (2010) apresentam quatro métricas de qualidade: persistência dos lucros, magnitude de accruals, suavização dos resultados e tempestividade no reconhecimento de perdas.

Almadi e Lazic (2016) identificaram o problema de gerenciamento de resultados e a remuneração de executivos. Para os autores, contratos incompletos levam os executivos a gerenciarem resultados com grande viés de aumentar a remuneração da diretoria. Adicionalmente, Sprenger, Kronbauer e Costa (2017), o poder discricionário que está nas mãos de executivos, os incentiva a eleger, ainda que dentro do que prevê as normas contábeis, ações cuja finalidade não seja a de prover a visão fidedigna da empresa, mas sim um gerenciamento de resultados visando pacotes de remuneração.

Não obstante, outro problema identificado na literatura no que tange ao gerenciamento de resultados é a suavização do lucro. Para Kirschenheiter e Melumad (2002) e Almeida, Sarlo Neto, Bastianello e Moneque (2012) a suavização de resultados por meio dos accruals reduz a capacidade do retorno das ações de prever oportunamente as perdas econômicas futuras (más notícias) contidas nos lucros.

Nesse sentido, o estudo de Dechow, Ge e Schrand (2010) destaca que a maior qualidade do lucro provê mais informações sobre características do desempenho financeiro da empresa e que é relevante à tomada de decisão de usuários específicos. Dechow, Ge e Schrand (2010) apresentam quatro métricas de qualidade: persistência dos lucros, magnitude de accruals, suavização dos resultados e tempestividade no reconhecimento de perdas.

Assim, alinhados o problema de agência e a capacidade preditiva contida na informação contábil de qualidade, esta pesquisa contribui com a literatura ao propor a qualidade das informações contábeis como um mecanismo de mensuração de desempenho de executivos. Do ponto de vista prático, contribui de maneira substancial na determinação de políticas de remuneração executiva e mais, garantem ao acionista e usuário da informação contábil, medidas de desempenho que contribuem para a manutenção da riqueza do acionista no longo prazo.

Deste modo, o objetivo do estudo é de investigar se a qualidade do lucro influencia o pacote de remuneração oferecido aos executivos de companhias europeias.

Implicações institucionais e de governança corporativa na remuneração executiva, sugerem que as pesquisas devem buscar identificar proxies de qualidade do lucro como influentes na remuneração executiva (Almadi & Lazic, 2016). Quando há influência dos CEOs sobre os CFOs, responsáveis pela elaboração das demonstrações contábeis, há tendência de produzir relatórios com baixa qualidade, mesmo quando submetida às regulações como a SOX (Friedman, 2014; Hopkins, Maydew & Venkatachalam, 2015). Neste sentido, os autores sugerem estudos que verifiquem se proxies de qualidade da informação contábil exercem influência sobre a remuneração executiva.

Os achados desta pesquisa, respeitados o período e amostra, não apontaram para relação plena entre qualidade do lucro e remuneração executiva. Os resultados indicam fortes ações de executivos no uso de accruals e suavização do resultado. Os resultados do estudo sugerem a necessidade de adequação dos controles das ações dos agentes por parte do principal dado que os atuais mecanismos de controle não se mostram efetivos para o aumento da riqueza do acionista no longo prazo.

2 REFERENCIAL TEÓRICO

A demanda por informações acerca da remuneração executiva não é recente. Em 1932 a Interestate Commerce Commission requereu que as companhias férreas divulgassem a remuneração de executivos. Na mesma década, o Federal Reserve iniciou investigações no setor bancário acerca da remuneração executiva, seguido também pela Power Commission que requereu tais informações das fornecedoras de serviços de utilidade pública e em 1934 a então recém-criada Securities and Exchange Commission também forçou as companhias de capital aberto a divulgarem tais informações. Na Europa a exigência é mais recente, datando de 1995 no Reino Unido, Irlanda em 2000 e apenas em 2003 a União Europeia recomendou aos países membros a divulgação das informações (Boeri, Lucifora & Murphy, 2013).

Em 1976, Jensen e Meckling, provocados por diversas questões envolvendo a gestão, os acionistas, o mercado, os números contábeis, auditoria e afins, desenvolveram o trabalho que é amplamente reconhecida como Teoria da Agência.

2.1 TEORIA DA AGÊNCIA

A Teoria da Agência foi amplamente divulgada a partir da pesquisa de Jensen e Meckling (1976), sob o título “Theory of the firm: managerial behavior, agency costs and ownership structure” por meio do n. 3 do Journal of Financial Economics.

Os autores questionam a existência da Teoria da Firma, dado que ela é impulsionada pelo mercado, que por sua vez é repleto de firmas que, segundo os autores, são verdadeiras caixas pretas no que tange à divulgação de informações relevantes ao mercado no qual estão inseridas. Para eles, o problema se estende desde os estudos de Adam Smith e Alfred Marshall e não se encontrou o equilíbrio entre os interesses dos participantes do mercado. Acreditam que maximizar a função utilidade para todas as partes é o caminho a ser seguido. O estudo permeia a discussão acerca do direito de propriedade, os custos de agência e discussões gerais sobre a definição de firma.

A relação de agência pode ser entendida como um contrato sob o qual uma ou mais pessoas, denominadas de principal, engajam ou delegam a uma terceira pessoa, definida como agente, que por sua vez, se torna responsável por tomada de decisões que impactam na propriedade do principal. Se neste contrato, a função utilidade for maximizada para ambas as partes, há razões suficientes para crer que o agente nem sempre tomará as melhores decisões a favor do principal. E ainda, o principal empenhará recursos para garantir que o agente não tomará certas decisões contrárias aos seus interesses. No entanto, é impossível para o principal garantir que se cercou de todas as medidas e cuidados que garantirão a melhor ação do agente a seu favor. Assim, nas relações de agência, agente e principal incorrerão em gastos de monitoramento, que podem ou não ser pecuniários e ainda assim podem existir conflitos em função da decisão tomada pelo agente. Nesse sentido, surgem os custos de monitoramento ou custos de agência. A teoria sugere que uma maneira de alinhar os interesses de agente e principal é a remuneração executiva (Jensen & Meckling, 1976).

2.2 REMUNERAÇÃO EXECUTIVA

As políticas de remuneração são estabelecidas para fornecer incentivos aos executivos para que estes elejam e tomem as decisões que maximizam a riqueza para o acionista (Jensen & Meckling, 1976). Os contratos devem ser estabelecidos de modo a incentivar executivos a alcançar os interesses de acionistas (Rosen, 1990).

No entanto, nem sempre é o que ocorre: a teoria e a prática acerca dos contratos de remuneração caminham distantes e não há o uso do que prevê a teoria quando do desenho destes contratos (Baker, Jensen & Murphy, 1988; Almadi & Lazic, 2016). Os estudos seminais apontaram para a existência de relação entre remuneração e aumento de vendas, mas não necessariamente para melhora de performance (Murphy, 1985; Jensen & Murphy, 1990; Conyon & Gregg,1994; Conyon & Leech, 1994).

Executivos que percebem altas remunerações podem, eventualmente, promover gerenciamento de resultados com o objetivo de aumentar sua própria riqueza (Cheng & Farber, 2008). Há evidências da relação entre escolhas contábeis e remuneração executiva, tal que as escolhas ocorrem principalmente em contas de receitas (Elayan, Jingyu & Meyer, 2008). Empresas que apresentam pacotes de remuneração baseada em desempenho têm maior risco de o executivo ser seduzido e promover algum tipo de escolha contábil em seu benefício próprio (Elayan, Jingyu & Meyer, 2008), isto pois, o agente tem a natureza humana de agir “egoisticamente” e assim o faz com maestria (Peterson, 1993).

Burns e Kedia (2006) evidenciaram a relação significativa e positiva entre remuneração executiva e reapresentação de demonstrações contábeis por escolhas contábeis, em uma amostra de 215 empresas, entre 1995 e 2002. Segundo os pesquisadores, a reapresentação de demonstrações contábeis reflete numa maior volatilidade do preço das ações frente ao mercado e consequente minimização da riqueza do acionista (Burns & Kedia, 2006; Elayan, Jingyu & Meyer, 2008).

Neste sentido, a qualidade das informações contábeis, em especial a qualidade do lucro se apresenta como uma métrica relevante na avaliação da companhia. Contudo, trata-se de uma linha de pesquisa ainda pouco explorada de forma integrada e que se deve investigar com maior profundidade: a relação entre remuneração executiva e qualidade do lucro.

2.3 QUALIDADE DO LUCRO

Embora haja uma tendência natural para se traduzir a expressão earnings quality como qualidade do lucro, a correta interpretação se dá na qualidade do resultado, dado que o mesmo, se for negativo, leva a denominação de prejuízo e, em ambos os casos, a qualidade deve se aplicar. Neste trabalho, convencionamos o uso da expressão qualidade do lucro para denominar qualidade do resultado.

As demonstrações contábeis devem fornecer informações sobre o desempenho econômico-financeiro e a situação patrimonial de determinada entidade que sejam relevantes para a tomada de decisões. Assim, Dechow, Ge e Schrand (2010) definem que qualidade do lucro é a capacidade deste de subsidiar, de forma relevante, processos decisórios específicos quanto às características do desempenho financeiro de uma entidade.

A discricionariedade no uso de accruals contábeis é inerente ao processo contábil e a adoção de uma alternativa dentre outras disponíveis, permeiam as relações empresariais. As escolhas de mensuração e evidenciação devem ser as mais adequadas para refletir a realidade da entidade objeto de informação.

Assim, a qualidade do resultado é um conjunto de métricas construídas a partir de informações contábeis, que tem a finalidade de garantir maior segurança ao usuário da contabilidade, principalmente no que tange à continuidade e/ou perpetuidade do negócio. São medidas baseadas em dados passados, com a capacidade de predizer o desempenho futuro da companhia.

No entanto, como a teoria prediz a existência de interesses conflitantes entre agente e principal, a discricionariedade incentiva o uso da liberdade de julgamento intrínseco às normas contábeis para finalidades que não sejam as de prover a visão fidedigna, o que leva ao gerenciamento de resultados (Sprenger, Kronbauer & Costa, 2017). Neste sentido, Dechow, Ge e Schrand (2010) apresentam quatro métricas de qualidade a seguir.

2.3.1 Persistência de Lucros

Os resultados são compostos basicamente por fluxos de caixa e accruals. Os fluxos de caixa são representados pela diferença entre receitas e despesas que movimentaram recursos financeiros e os accruals são provenientes dos ajustes temporários aos fluxos de caixa (Dechow & Dichev, 2002).

A persistência de lucros é a não aleatoriedade no comportamento dos lucros (Lev, 1983), e pode decorrer de atividades operacionais e de investimentos que criam condições de sustentação de lucros correntes e seus aumentos (Baginski, Lorek, Willinger & Branson, 1999). Para os autores, a persistência captura o impacto corrente que afetará todo o fluxo de caixa da série de lucros. É calculada através da autocorrelação de primeira ordem da variável entre anos consecutivos e consiste em um importante indicador de qualidade do sistema de informações contábeis adotado pela entidade, pois tal característica, segundo Dechow, Ge e Schrand (2010), permite uma maior previsibilidade de fluxos de caixa futuro por parte dos usuários das demonstrações. Lucros contábeis mais persistentes rendem melhores resultados ao modelo de avaliação patrimonial e, consequentemente, maior qualidade da informação contábil.

O lucro contábil apresenta-se como um importante indicador de desempenho de companhias e por consequência, é utilizado como base para determinar os pacotes de remuneração executiva (Ashley & Yang, 2004). No entanto, o uso exclusivo do lucro para a política de remuneração pode ser problemático em função deste carregar accruals que podem tanto aumentar como diminuir o resultado, levando a companhia a apresentar resultados frutos de gerenciamentos. Logo, o uso da persistência de lucros para mensuração de desempenho de executivos apresenta-se também como uma medida que diminua a distância entre os interesses de agente e principal (Ashley & Yang, 2004; Jensen & Murphy, 1990; Sloan, 1993).

Empresas que apresentam maior persistência nos resultados tendem a ter ganhos e fluxos de caixa mais sustentáveis o que, segundo Dechow, Ge e Schrand (2010), contribui para a valorização dos títulos frente ao mercado. Não obstante, Baber, Kang e Kumar (1999) também afirmam que a persistência de resultados deve ser considerada ao investigar-se a relação entre resultados contábeis e remuneração executiva. Dada a característica preditiva da persistência dos lucros, espera-se que: H1 - Persistência do lucro afete positivamente a Remuneração Executiva. A persistência do lucro, contudo, reage contrariamente à prática de discricionariedade através dos accruals.

2.3.2 Magnitude de Accruals

A magnitude de accruals é definida como o uso extremo de accruals que refletem em baixa qualidade informacional do lucro dado que compromete a persistência de resultados (Dechow, Ge & Schrand, 2010). O uso de accruals consiste em escolhas contábeis legalmente permitidas e aceitas que, em suma, visam adequar o resultado de um período às necessidades da companhia ou de seu corpo diretivo.

Xuefeng Jiang, Petroni e Wang (2010) encontraram maior influência de accruals na remuneração de CFOs à dos CEOs. Este achado corrobora em partes Friedman (2014) que verificou a influência dos CEOs sobre os CFOs, responsáveis pela elaboração das demonstrações contábeis. Segundo o autor, em companhias em que há uma maior pressão do CEO sobre o CFO, há a publicação de relatórios contábeis com baixa qualidade, ainda que submetida a regulações como a SOX. Também notaram que o efeito SOX reduziu as práticas de gerenciamento de resultado lançando mão de accruals discricionários. Não é possível afirmar que os executivos financeiros são os responsáveis pelo uso de accruals, dado que são subordinados aos CEOs.

O uso de accruals é um dos principais mecanismos utilizados por executivos para “adequar” o resultado do período ao pacote de remuneração a que foram submetidos. Em função do plano de remuneração, o executivo pode antecipar o reconhecimento de receitas, retardar o reconhecimento de perdas e assim ajustar o resultado tal que lhe favoreça (Balsam, 1998; Bergstresser & Philippon, 2006). Também ocorre o uso extremo de accruals nos casos em que o executivo sabe que será desligado da companhia, seja por aposentadoria ou término de contrato (Ali & Zhang, 2015; Chen, Hope, Li & Wang, 2018).

Ainda que Dechow, Ge & Schrand (2010) afirmaram que o uso “exagerado” de accruals prejudica a perpetuidade da empresa, em face do identificado nos estudos anteriores, espera-se encontrar: H2 - Magnitude de accruals com efeito positivo sobre a Remuneração Executiva. Uma das razões que se leva à prática de accruals, segundo Sprenger, Kronbauer e Costa (2017), é a busca da suavização dos resultados.

2.3.3 Suavização de Resultados

A suavização de resultados é uma das maneiras de gerenciamento de resultados que pode levar à redução da variabilidade do lucro (Martinez, 2001). É uma prática de gestores que estão interessados em lucros “criativos”, fato que leva ao gerenciamento de resultados para mitigar esse efeito, tornando oneroso sua eliminação por completo (Ewert & Wagenhofer, 2015).

A suavização pode ocorrer naturalmente pelo próprio processo contábil ou ainda de forma intencional (Kirschenheiter & Melumad, 2002; Martinez, 2001; Almeida, Sarlo Neto, Bastianello & Moneque, 2012). A suavização artificial implica na utilização dos accruals, que não têm capacidade de afetar o fluxo de caixa e não se baseiam em eventos econômicos. Trata-se de uma procrastinação ou antecipação de receitas e despesas. A suavização real envolve eventos econômicos que afetam o fluxo de caixa do período. No entanto, em ambas as situações, existe a intenção dos executivos em suavizar os resultados.

Deste modo, quanto maior a suavização de resultados, utilizando os accruals para reduzir a variabilidade dos lucros, menor será a capacidade do retorno das ações de prever oportunamente as perdas econômicas futuras (más notícias) contidas nos lucros (Kirschenheiter & Melumad, 2002; Almeida, Sarlo Neto, Bastianello & Moneque, 2012). No entanto, o aprimoramento do mercado de capitais, proporciona aos agentes econômicos maior capacidade de reconhecimento de perdas econômicas contidas nos resultados contábeis. Assim, torna-se válida a investigação desta operação e o comportamento de gestores.

Assim, os estudos apresentados contrariam as características desejáveis em relação à suavização de resultados, conforme predito por Dechow, Ge e Schrand (2010). Logo, a pesquisa espera que H3 - Suavização de resultados afete positivamente a Remuneração Executiva. Para Brockman, Ma e Ye (2015), executivos que lançam mão da suavização de resultados, não conseguem, simultaneamente, praticar o reconhecimento tempestivo das perdas, o que leva à apresentação de efeitos opostos quando analisados simultaneamente.

2.3.4 Tempestividade no Reconhecimento de Perdas

O CEO, por natureza, é avesso ao risco. Quando percebem uma remuneração baseada em assumir riscos, os gestores são encorajados a envolverem-se em comportamentos que buscam risco, intensificando assim os conflitos de agência entre credores e mutuários. O conservadorismo contábil pode mitigar os conflitos de agência entre detentores de dívidas e acionistas sobre a política de pagamento de dividendos (Ahmed, Billings, Morton & Stanford, 2002).

O conservadorismo contábil desempenha um papel importante na mitigação do conflito entre credores e acionistas em função da substituição de ativos decorrentes de alto risco de compensação de CEO (Brockman, Ma & Ye, 2015). Nas empresas em que há remuneração baseada em risco, os executivos tendem a usar o reconhecimento de perda mais oportuna e esta relação positiva é mais pronunciada para as empresas com alta alavancagem. A relação entre o risco de compensação do CEO e os custos de empréstimos é reduzida para as empresas que usam o reconhecimento de perda oportuna, sugerindo que os credores percebem tal fato como um mecanismo de redução de risco, tal que, a alta remuneração baseada em assunção de riscos eleva o apetite do gestor ao risco. Assim, espera-se que H4 - tempestividade no reconhecimento de perdas é positivamente associada à remuneração executiva.

3 METODOLOGIA

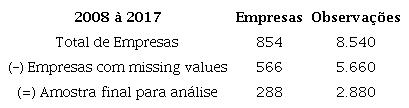

A amostra é composta por empresas que divulgaram as informações sobre remuneração executiva no período de 2008 a 2017, de cada país que compõe a União Europeia. O principal fator de escolha do bloco deu-se por contemplar nações que adotaram as normas contábeis segundo o IASB dentro do período de estudo, o que permite maior comparabilidade às informações divulgadas, além da própria representatividade econômica, que em 2015, gerou um PIB de 14,6 trilhões de euros, apresentou cerca de 20% das trocas comerciais mundiais e 62% das operações intragrupo e somadas importações e exportações da União Europeia esteve entre as três maiores potências mundiais, juntamente com China e Estados Unidos (Europa, 2017).

As informações foram coletadas da base Thomson Reuters Eikon©. Todos os dados foram coletados em dólar americano (US$). A escolha das companhias se deu em função da disponibilidade dos dados de todas as variáveis durante o período de análise.

Fonte: Dados da pesquisa

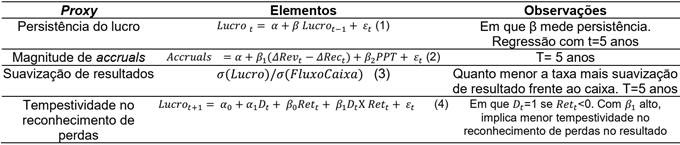

A variável dependente testada foi o logaritmo natural da remuneração total. A utilização de variáveis a partir de seu logaritmo natural reduz em escala a amplitude dos dados (Wooldridge, 2010). As variáveis explicativas utilizadas foram persistência de lucro, magnitude dos accruals, suavização de resultado e tempestividade no reconhecimento das perdas. As variáveis independentes foram calculadas previamente, conforme proxies apresentadas na Tabela 2.

A persistência do lucro foi calculada a partir da regressão para um período “t” de 5 anos e extraído o “β” da regressão conforme tabela 2. A magnitude de accruals foi obtida a partir dos resíduos da regressão do modelo da tabela 2 anterior, para um período “t” de 5 anos. Foi adotado o modelo de Jones (1991), modificado por Dechow, Sloan & Sweeney (1995). A suavização de resultados foi calculada a partir da divisão do desvio padrão do resultado pelo desvio padrão do fluxo de caixa operacional, para um período de desvio de 5 anos. Índices menores indicam maior suavização do resultado frente ao caixa. A tempestividade no reconhecimento das perdas foi calculada, inicialmente, a partir de uma variável dummy calculada a partir do retorno da ação. Quando o retorno foi menor que zero, a dummy recebeu 1 e zero para o inverso. Após, foi inserida a dummy no modelo apresentado na tabela 2 e encontrado o “β” que, quanto maior, implica em menor tempestividade no reconhecimento das perdas no resultado.

Como variáveis de controle foram adotadas: i) tamanho da companhia: logaritmo natural do ativo total; ii) desempenho contábil: margem líquida; iii) risco: endividamento de curto prazo; iv) desempenho de mercado: retorno da ação e; v) características de Governança Corporativa: Management Score. Conyon e Schwalbach (2000) identificaram diferenças significativas entre os países europeus que são explicadas por particularidades relacionadas ao tamanho das companhias, estruturas de governança corporativa e legislação local, que impactam na determinação das políticas de remuneração executiva.

A estatística descritiva foi utilizada inicialmente para avaliar a composição da remuneração executiva e características das empresas. O uso da estatística descritiva no início da análise de resultados organiza e sintetiza os dados coletados, com a finalidade de entender, relatar e discutir tais informações.

Utilizou-se dados de corte transversal (i) relacionados com as características das organizações ao longo de uma série temporal (t) de 2008 a 2017, o que envolveu tanto uma dimensão espacial quanto temporal e levou à análise de dados em painel. Preliminarmente foram realizados o teste de Heterocedasticidade, de Baum; o teste de Autocorrelação, de Wooldridge; e o teste de Multicolinearidade, que avalia a existência de relação linear entre as variáveis.

Os modelos em painel tratam a heterogeneidade dos dados e se apresentam em modelos de efeitos fixos e de efeitos aleatórios. Para eleger a especificação mais adequada, procedeu-se, primeiramente, ao teste de Lagrange Multiplier (LM), proposto por Breusch e Pagan (1980), para teste da hipótese nula dos efeitos individuais não observáveis e avaliar o fato de serem relevantes para a explicação do modelo e posteriormente decidir entre os modelos pooled e o de efeitos aleatórios. Posteriormente, foi realizado o teste de Hausman, para avaliar a correlação entre os efeitos individuais do intercepto, sob a hipótese nula de corr() = 0. Assim, caso os efeitos do intercepto não sejam correlacionados com os erros, opta-se pelo modelo de Efeitos Aleatórios; caso contrário, existindo correlação, elege-se o modelo de Efeitos Fixos.

O modelo proposto está a seguir apresentado:

Em que:

CEOComp: Logaritmo natural da remuneração total, da empresa i, no período t;

Persist: Proxy para persistência do lucro da empresa i, no período t, conforme equação (1) na tabela 2 anterior;

Accruals: proxy para Accruals da empresa i, no período t, conforme equação (2) na tabela 2 anterior;

Suavização: proxy para suavização de resultado da empresa i, no período t, conforme equação (3) na tabela 2 anterior;

TLR: Proxy para a tempestividade no reconhecimento de perdas da empresa i, no período t, conforme equação (4) na tabela 2 anterior;

Tam: Logaritmo natural do ativo total da empresa i, no período t;

DesCont: Desempenho contábil representado pela margem de lucro líquido (lucro líquido dividido pela receita líquida) da empresa i, no período t;

Risco: Endividamento de curto prazo da empresa i, no período t;

DesMerc: Desempenho de mercado determinado pelo retorno da ação da empresa i, no período t;

GC: nota atribuída pela consultoria Thomson Reuters em função da aplicação das práticas de governança corporativa na empresa i, no período t. Quanto maior a nota, maior o uso de boas práticas de governança corporativa.

Para reduzir os problemas de dispersão dos dados, adotamos o logaritmo natural das variáveis que mais apresentaram dispersão, remuneração dos executivos e o tamanho das empresas. Também para evitar possíveis problemas com outliers, winsorizamos a amostra.

Dalmácio, Rezende e Slomski (2009), bem como Assaf Neto (2002), sugerem que o uso de indicadores contábeis permite avaliar a performance de gestores por meio da análise de atratividade de investimentos e o retorno destes. Corroboram Bushman e Smith (2001) e Pukthuanthong, Talmor e Wallace (2004) quando afirmam que estas medidas de desempenho são utilizadas frequentemente para o estabelecimento de incentivos oferecidos aos gestores.

Verificou-se ainda se a concentração acionária influenciaria nas políticas de remuneração executiva. Para tal, incluímos no modelo uma variável disponível na base de dados Thomson Reuters Eikon©, denominada de “percentual de participação de acionistas estratégicos”. Esta variável indicava o percentual da participação de acionistas tidos como estratégicos no capital das companhias. Tal inquietação se deu pois, a literatura apresenta tanto trabalhos em que há influência da concentração acionária na remuneração (Clay, 2001; McConnell & Servaes, 1990; Hutton, 2002), como trabalhos que não apresentam tal relação (Shleifer and Vishny, 1997; Faccio, Lang and Young, 2001). Nos achados desta pesquisa, a concentração acionária não apresentou significância estatística.

4 RESULTADOS

A média anual de remuneração dos executivos da amostra foi de US$ 40,6 milhões de dólares, sendo a mínima cerca de US$ 105 mil e a máxima US$ 240 milhões. As companhias apresentaram em média ativo total de US$ 22,3 bilhões. Murphy (1985) e Byrd, Parrino e Pritsh (1998) recomendam o uso de características das empresas nas análises, dadas suas implicações sobre os indicadores de retorno e possíveis conflitos de agência existentes.

Procedeu-se com a verificação de não violação dos pressupostos e especificações do modelo de regressão de mínimos quadrados ordinários (MQO). Por meio do teste de Shapiro-Wilk verificou-se a normalidade da distribuição dos dados. Para resultados em P>0,05 (Wooldridge, 2010), pode-se inferir que os dados possuem distribuição normal. Verificou-se existência de multicolinearidade entre as variáveis. O modelo não demonstrou a existência de multicolinearidade pois não apresentou R² alto e tampouco valores muito baixos para a estatística t. Através do Teste de Fator de Inflacionamento da Variância (VIF), se verificou que o valor obtido é menor que 10, com média de 1,3 e valor máximo de 2,27, o que permitiu afirmar que as variáveis não são colineares. A seguir verificou-se o grau de tolerância 1/VIF, que deve ser maior que 0,1 para que não haja multicolinearidade.

O teste Breusch-Pagan-Godfrey foi utilizado para verificar a existência de heterocedasticidade. O teste fornece resultado com base no qui², com hipótese nula de homocedasticidade. Com o uso do logaritmo natural na variável dependente, inicialmente com o intuito de reduzir a amplitude dos dados, contribuiu para que haja homocedasticidade no modelo. Também foi realizado o teste de White onde foi possível constatar novamente a existência de homocedasticidade. Procedeu-se com o teste robusto para diferenciação de interceptos de grupos e os testes de Breusch-Pagan e Hausman para verificar dentre os modelos de MQO, efeitos fixos ou efeitos aleatórios, o que mais se adequa aos dados da pesquisa.

Tabela 3

Teste para escolha do modelo.

Fonte: Dados da pesquisa

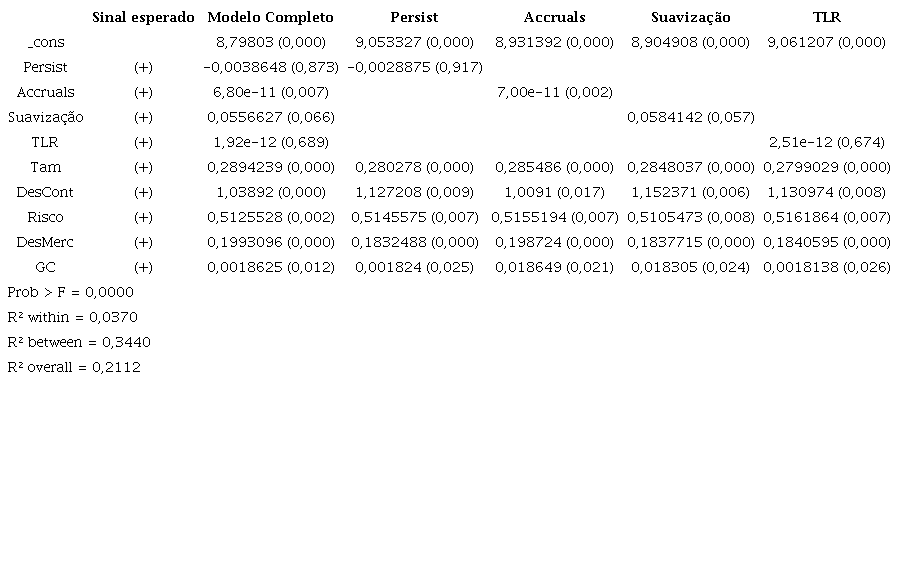

De acordo com os dados, nota-se que o modelo mais adequado é o de efeitos fixos, rejeitando-se a hipótese nula a 1%. Deste modo, adotou-se a técnica de dados em painel sob o modelo de efeitos fixos, conforme Tabela 4.

Fonte: Dados da pesquisa.

A análise da regressão anterior rejeita H1 e não permite afirmar, estatisticamente, que a persistência de lucros afeta a remuneração executiva. Os achados contrariam o estudo de Ashley e Yang (2004), em que os autores afirmam que os pacotes de remuneração executiva estão atrelados à persistência de lucros. No entanto, ressalta-se que os referidos autores adotaram medida de persistência de lucro diferente da adotada aqui: utilizaram uma medida de magnitude de accruals totais sobre o total de ativos, sugerida no estudo de Sloan (1993) e aqui utilizamos o coeficiente da regressão do lucro atual contra o lucro anterior. Outro ponto de distinção entre as pesquisas é que Ashley e Yang (2004)segmentaram a amostra em dois grupos: maiores persistências e menores ou inexistência de persistência. Os autores encontraram tal relação apenas no grupo de maiores persistências. Nesta pesquisa, não segmentamos a amostra como sugerido por Ashley e Yang (2004), dado que o objetivo do estudo era de analisar a influência do conjunto de métricas de qualidade do lucro sobre a remuneração executiva, e não apenas uma dessas métricas. Também há diferenças em função do aspecto temporal: a amostra de Ashley e Yang (2004) compreendeu o período de 1993 a 1998, ou seja, antes da adoção das normas internacionais de contabilidade. Nossa amostra compreende o período pós adoção das normas IFRS. Os resultados coincidem apenas na variável de controle de tamanho.

À significância estatística de 1%, os resultados confirmam H2, tal que o uso de accruals reflete positivamente na remuneração executiva. A relação estatística indica que o uso de accruals aumenta a remuneração de executivos. A métrica para o uso de accruals discricionários adotada foi a sugerida por Jones (1991) modificado por Dechow, Sloan & Sweeney (1995). Segundo Bergstresser e Philippon (2006), os executivos são levados ao maior uso de accruals dado que os executivos não sabem ao certo quanto tempo estarão à frente da empresa, fato este que os leva a tomar decisões acerca de escolhas contábeis a fim de maximizar sua remuneração própria no curto prazo. Esta afirmativa corrobora os achados em relação à H3.

A influência da suavização de resultados sobre a remuneração, apesar de apresentar significância estatística a 10%, o que não permite rejeitar H3, apresenta uma relação fraca, dado que uma variação de 10% no indicador de suavização reflete em um aumento de 0,5% no logaritmo natural da remuneração. Os resultados estão alinhados com os estudos achados de Almeida, Sarlo Neto, Bastianello e Moneque (2012) e Ewert e Wagenhofer (2015). É possível observar a partir da relação teórica das propriedades da informação contábil (accruals), que a relação entre suavização de resultados e a remuneração executiva é ignorada pelos agentes econômicos, ainda que teoricamente apresente maior capacidade de reconhecimento de perdas econômicas contidas nos resultados contábeis e fluxos de caixa.

A tempestividade no reconhecimento de perdas, não apresentou significância estatística na relação com a remuneração executiva. Se rejeita, assim, H4. Tal achado contraria as pesquisas de Ahmed, Billings, Morton e Stanford (2002) e Brockman, Ma e Ye (2015). Segundo os autores, o reconhecimento tempestivo de perda reduz a assimetria da informação e consequentemente o risco, tanto para acionistas quanto para credores. No entanto, não há constatação estatística da influência do reconhecimento tempestivo das perdas sobre a remuneração executiva para a amostra no período estudado.

As relações apresentadas pelo estudo apontam para uma relação forte entre remuneração executiva e as demais variáveis de controle: a remuneração é maior em companhias de maior porte e em empresas com endividamento de curto prazo, o que está alinhado com Conyon (1997) e Funchal e Terra (2006). Para os autores, quanto maior a companhia e quanto maior o risco assumido pelo executivo, maior é sua remuneração.

Também se observou que em companhias em que há lucratividade maior (margem líquida), à 1% de significância estatística, há maior remuneração em companhias mais lucrativas sob um indicador contábil, bem como em empresas que apresentam maior retorno das ações (indicador de mercado). Os achados estão alinhados com os principais estudos que demonstram inquietação quanto à discrepância entre montante pago aos executivos e o desempenho de companhias (Jensen & Murphy, 1990; Baber, Kang & Kumar, 1999; Baker & Wurgler, 2006; Boeri, Lucifora & Murphy, 2013; Conyon & Gregg, 1994; Conyon & Leech, 1994).

Também como variável de controle, o indicador de Management Score apresentou relação significativa e positiva com a remuneração executiva, o que sugere que quanto maior a prática de governança corporativa e mais transparência, o executivo percebe uma remuneração maior. Os achados corroboram os estudos de Clarke, Conyon e Peck (1998), Conyon e Schwalbach (2000), Jensen, Murphy e Wruck (2004), Funchal e Terra (2006), Murphy (2012), Conyon e He (2004), Conyon e He (2012a), Conyon e He (2012b), Conyon e He (2013), Cordeiro, He, Conyon e Shaw (2013a) e Cordeiro, He, Conyon e Shaw (2013b).

5 CONSIDERAÇÕES FINAIS

O uso do lucro como principal medida de desempenho atrelada à remuneração pode ser problemático pois o executivo pode apresentar lucros anormais em períodos em que esta medida for base para sua remuneração ou enquanto for conveniente para si. O uso de accruals discricionários leva à transitoriedade do lucro e não apresentação de lucros persistentes. Assim, o estudo lançou mão do conjunto de variáveis apresentadas por Dechow, Ge e Schrand (2010), que mitigam esse efeito temporal dos lucros anormais, através da persistência dos lucros, bem como o reflexo do uso de accruals ao longo do tempo, através da magnitude de accruals, suavização de resultados e tempestividade no reconhecimento de perdas.

A literatura pressupõe que a qualidade das informações sobre resultados reflete nos esforços coletivos da diretoria para a maximização do valor da empresa e, consequentemente, a riqueza do acionista. Assim, estatisticamente, o estudo não comprovou a tese de que a qualidade da informação contábil exerce influência na determinação dos pacotes de remuneração executiva.

Contudo, os achados estão alinhados com a teoria da agência. Para Jensen e Meckling (1976), é de se esperar que, em uma relação em que haja a função utilidade envolvida e a busca pela maximização de seus interesses próprios, os resultados apontam para isso: executivos continuam adotando práticas contábeis com o fim específico de maximizar sua própria riqueza, através da remuneração.

Os indicadores adotados nesta pesquisa têm por natureza garantir a qualidade do resultado na perpetuidade. Em conjunto, são capazes de predizer a capacidade de geração de lucros de determinada companhia ao longo dos anos. Adotada esta premissa, propor um pacote de remuneração atrelado a bons índices de persistência de lucros, com controle do uso de accruals e suavização de resultados e, também, o conservadorismo através da tempestividade do reconhecimento de perdas, traz ao acionista segurança de que a companhia gerará bons resultados ao longo dos anos, fato este que garantirá distribuição de dividendos e valorização do capital empregado em ações, através da valorização das mesmas frente ao mercado.

Os achados contribuem para a literatura como um alerta: é necessário adequar as políticas de remuneração a indicadores mais consistentes, como os propostos por Dechow, Ge e Schrand (2010). Os atuais indicadores utilizados para determinar a remuneração executiva podem comprometer a perpetuidade das companhias. Um exemplo é o resultado do uso extremo de accruals: não se sustenta a longo prazo e pode comprometer a geração de fluxos de caixa futuros (Balsam, 1998; Bergstresser & Philippon, 2006; Iatridis, 2018).

Deste modo, este estudo permite concluir que os pacotes de remuneração executiva seguem uma tendência de mercado e não teórico-contábil. Os achados contrariam as características da informação contábil acerca da qualidade do lucro, dado que o arcabouço teórico indica para uma relação positiva entre persistência de lucros, tempestividade no reconhecimento de perdas e remuneração executiva e uma relação negativa entre accruals, suavização de resultados e remuneração.

Executivos, em função de sua natureza humana de buscar o que é melhor para si e, não tendo plena ciência de quanto tempo terão no exercício das funções, tendem a buscar maximizar sua própria riqueza no menor espaço de tempo possível. Neste sentido, o uso de accruals e suavização de resultados trazem ao executivo uma remuneração no curto prazo mais adequada aos próprios interesses e colocam em risco a perpetuidade e geração de resultados nas companhias no longo prazo, contrariando os interesses de acionistas.

No entanto, no período de 2008 a 2017 e nesta amostra de empresas europeias, a qualidade do lucro não foi determinante nas políticas de remuneração executiva conforme esperado e, o resultado encontrado adverso, sugere que existem informações de mercado e características humanas dos executivos que não são captadas pela contabilidade, tais como tempo de contrato dos executivos, experiência e anseios pessoais e que impactam mais significativamente nas ações dos CEOs e consequentemente geram a necessidade de determinar pacotes de remuneração executiva mais adequados.

Os achados da pesquisa permitiram, ainda, compreender que o gerenciamento de resultados para aumento da remuneração executiva prevalece quando contraposto com indicadores de qualidade do resultado, ao menos para a amostra e período estudados. Ao analisar medidas de performance distintas às utilizadas até então, o estudo contribuiu para a literatura existente que investiga contratos de remuneração executiva. Este distanciamento entre qualidade do lucro e remuneração apresentados pelo estudo tem implicações práticas preocupantes, pois sugere que executivos utilizam de procedimentos contábeis para aumentar sua própria remuneração no curto prazo. Indica um comportamento oportunista do gestor e consequentemente implica diretamente nos investidores, aumentando a assimetria da informação na relação de agência, eventuais aumentos do custo de agência e abre a possibilidade do uso de informações exclusivas com o propósito de transferir riqueza do principal para si próprio.

Os indicadores adotados nesta pesquisa são mais complexos se comparados a calcular o retorno da ação. Assim, para estudos futuros, sugere-se investigar os motivos que levam o mercado a adotar indicadores mais simples de se encontrar em detrimento dos indicadores mais eficientes e com maior capacidade informacional. Também, dada a limitação da base de dados, o estudo não conseguiu verificar se há ação dos executivos sobre contadores ou elaboradores de demonstrações contábeis. Assim, investigações futuras acerca da influência do alto escalão de executivos sobre os elaboradores das demonstrações contábeis são sugeridas.

O estudo limitou-se a buscar respostas nas quatro variáveis explicativas de qualidade do lucro. Estudos futuros podem combiná-las com outros indicadores de desempenho econômico-financeiro. Outras análises como comportamento por setores, por nível de governança corporativa, medidas de dispersão e evolução das remunerações executivas podem ser objeto de estudos futuros. Estudos futuros também podem investigar se o tempo de permanência dos executivos à frente das companhias é um fator determinante para a maximização do uso de accruals.

Outra limitação está na análise da composição dos pacotes de remuneração. Estudos anteriores indicam que a adoção de accruals é mais comum em empresas em que a remuneração está atrelada ao preço de ações no mercado. Neste sentido, estudos futuros podem investigar se há relação entre a remuneração condicionada ao valor da ação e a magnitude dos accruals. Também procurou controlar ambientes de governança corporativa e adoção de IFRS. No entanto, como a preocupação principal foi controlar IFRS em função das quatro variáveis de resposta serem de origem contábil, a amostra contemplou apenas países da União Europeia. Deste modo, replicar o estudo em países de outros blocos econômicos se torna interessante para a comparação dos resultados.

REFERÊNCIAS

Ahmed, A., Billings, B., Morton, R., & Stanford-Harris, M. (2002). The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs. The Accounting Review, 77(4), 867-90. http://www.jstor.org/stable/3068874

Ali, A., Zhang, W. N. (2015). CEO tenure and earnings management. Journal of Accounting and Economics, 59(1), 60-79. http://dx.doi.org/10.1016/j.jacceco.2014.11.004

Almadi, M., Lazic, P. (2016). CEO incentive compensation and earnings management: The implications of institutions and governance systems. Management Decision 54(10), 2447-2461. https://doi.org/10.1108/MD-05-2016-0292

Almeida, J. E. F., Sarlo Neto, A., Bastianello, R. F., & Moneque, E. Z. (2012). Alguns aspectos das práticas de suavização de resultados no conservadorismo das companhias abertas listadas na BM&F BOVESPA. Revista de Contabilidade e Finanças, 23(58), 65-75. http://dx.doi.org/10.1590/S1519-70772012000100005

Araujo, J. A. O., & Ribeiro, M. S. (2017). Trinta anos de pesquisa em Remuneração Executiva e Retorno para o Acionista. Revista de Educação e Pesquisa em Contabilidade (REPeC), 11. https://doi.org/10.17524/repec.v11i0.1622

Ashley, A. S., & Yang, S. S. M. (2004). Executive compensation and earnings persistence. Journal of Business Ethics 50(4), 369-382.

Assaf Neto, A. (2002). Estrutura e análise de balanços: um enfoque econômico-financeiro. (7 ed.) São Paulo: Atlas.

Baber, W. R., Kang, S. H., Kumar, K. R. (1999). The explanatory power of earnings levels vs. earnings changes in the context of executive compensation. Accounting Review 74(4), 459-472. https://doi.org/10.2308/accr.1999.74.4.459

Baginski, S. P., Lorek, K. S., Willinger, G. L., & Branson, B. C. (1999). The relationship between economic characteristics and alternative annual earnings persistence measures. The Accounting Review 74(1), 105- 120. https://doi.org/10.2308/accr.1999.74.1.105

Baker, G. P., Jensen, M. C., & Murphy, K. J. (1988). Compensation and incentives: Practice vs. theory. The Journal of Finance 43(3), 593-616. https://doi.org/10.1111/j.1540-6261.1988.tb04593.x

Baker, M. P., & Wurgler, J. A. (2006). Investor sentiment and cross-section of stock returns. The Journal of Finance 61(4), 1645-1680. https://doi.org/10.1111/j.1540-6261.2006.00885.x

Balsam, S., 1998. Discretionary accounting choices and CEO compensation. Contemporary Accounting Research, 15(3), 229-252. https://doi.org/10.1111/j.1911-3846.1998.tb00558.x

Bergstresser, D., & Philippon, T. (2006) CEO incentives and earnings management. Journal of Financial Economics 80, 511-529. https://doi.org/10.1016/j.jfineco.2004.10.011

Boeri, T., Lucifora, C., & Murphy, K. J. (2013). Executive remuneration and employee performance. Oxford: Oxford University Press.

Breusch, T. S., & Pagan, A. R. (1980). The lagrange multiplier test and its applications to model specification in econometrics. The Review of Economic Studies 47(1), 239-253. https://doi.org/10.2307/2297111

Brockman, P., Ma, T., & Ye, J. (2015). CEO compensation risk and timely loss recognition. Journal of Business Finance & Accounting 42(1-2), 204-236. https://doi.org/10.1111/jbfa.12100

Burns, N., & Kedia, S. (2006). The impact of performance-based compensation on misreporting. Journal of Financial Economics 79(1), 35-67. https://doi.org/10.2469/dig.v36.n3.4211

Bushman, R. M., & Smith, A. J. (2001). Financial accounting information and corporate governance. Journal of Accounting and Economics 32(1-3), 237-333. https://doi.org/10.1016/S0165-4101(01)00027-1

Byrd, J., Parrino, R., & Pritsch, G. (1998). Stockholder-manager conflicts and firm value. Financial Analysts Journal, 54(3), 14-30. https://doi.org/10.2469/faj.v54.n3.2177

Chen, F., Hope, O. K., Li, Q. Y., & Wang, X. (2018). Flight to quality in international markets: investors’ demand for financial reporting quality during political uncertainty events. Contemporary Accounting Research, 35(1), 117-155. http://dx.doi.org/10.1111/1911-3846.12355.

Cheng, Q., & Farber, D. (2008). Earnings restatements, changes in CEO compensation, and firm performance. The Accounting Review 83(5), 1217-1250. https://doi.org/10.2308/accr.2008.83.5.1217

Clarke, R. N., Conyon, M. J., & Peck, S. I. (1998). Corporate governance and directors´ remuneration: views from the top. Business Strategy Review 9(4), 21-30. http://dx.doi.org/10.1111/1467-8616.00079

Clay, D. G. (2001). Institutional ownership, CEO incentives, and firm value. Chicago: The University of Chicago.

Conyon, M. J. (1997). Corporate governance and executive compensation. International Journal of Industrial Organization 15(4), 493-509. https://doi.org/10.1016/S0167-7187(96)01032-6

Conyon, M. J., & Gregg, P. (1994). Pay at the top: a study of the sensitivity of top director remuneration to company specific shocks. National Institute Economic Review, 149(1), 83-92. https://doi.org/10.1177/002795019414900107

Conyon, M. J., & He, L. (2004). Compensation committees and CEO compensation incentives in US entrepreneurial firms. Journal of Management Accounting Research 16(1), 35-56. http://dx.doi.org/10.2308/jmar.2004.16.1.35

Conyon, M. J., & He, L. (2012a.) Executive compensation and corporate finance in China. Journal of Corporate Finance, 18(2), 1-51. http://dx.doi.org/10.1016/j.jcorpfin.2011.04.006

Conyon, M. J., & He, L. (2012b). CEO compensation and corporate governance in China. Corporate Governance an International Review 20(6), 575-592. http://dx.doi.org/10.1016/j.jcorpfin.2011.04.006

Conyon, M. J., & He, L. (2013). Executive compensation and corporate fraud in China. Journal of Business Ethics 112(2), pp. 187-201. DOI: http://dx.doi.org/10.1007/s10551-014-2390-6

Conyon, M. J., & Leech, D. (1994). Top pay, company performance and corporate governance. Oxford Bulletin of Economics and Statistics 56(3), 229-247. http://dx.doi.org/10.1111/j.1468-0084.1994.mp56003001.x

Conyon, M. J., & Schwalbach, J. (2000). European differences in executive pay and corporate governance. In Gabler Verlag, Wiesbaden. Horst Albach (Ed.). Corporate Governance: ZfB-Ergänzungshefte (Vol. 1, pp. 97-114). Wiesbaden: ZfB-Ergänzungshefte

Cordeiro, J., He, L., Conyon, M. J., & Shaw, T. (2013a). Chinese executive compensation: the role of asymmetric performance benchmarks. The European Journal of Finance 19(6), 484-505. http://dx.doi.org/10.1080/1351847X.2013.769892

Cordeiro, J., He, L., Conyon, M. J., & Shaw, T. (2013b). Informativeness of performance measures and Chinese executive compensation. Asia Pacific Journal of Management 30(4), 1031-1058. http://dx.doi.org/10.1007/s10490-013-9353-9

Dalmacio, F. Z., Rezende, A. J., & Slomski, V. (2009). Análise setorial das medidas de performance utilizadas nos contratos de remuneração dos gestores. Revista Universo Contábil 5(3), 6-23. http://dx.doi.org/10.4270/ruc.2009319

Dechow, P., & Dichev, I. (2002). The quality of accruals and earnings: the role of accruals estimation errors. The Accounting Review, 77, 35-59. http://dx.doi.org/10.4270/ruc.200931910.2308/accr.2002.77.s-1.35

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: a review of the proxies, their determinants and their consequences. Journal of Accounting and Economics 50(2-3), 344-401. http://dx.doi.org/10.2139/ssrn.1485858

Dechow, P. M., Sloan, R. G., & Sweeney A. P. (1995). Detecting earnings management. Accounting Review, 70(2), 193-225. https://www.jstor.org/stable/248303

Elayan, F. A., Jingyu, L., & Meyer, T. O. (2008). Accounting irregularities, management compensation structure and information asymmetry. Accounting and Finance 48(5), 741-760. http://dx.doi.org/10.1111/j.1467-629X.2008.00266.x

Europa. Eu. (2017). Digital economy & society. Europa.eu. Retrieved August 1, 2017. https://europa.eu/european-union/about-eu/figures/economy_pt

Ewert, R., & Wagenhofer, A. (2015). Why more forward-looking accounting standards can reduce financial reporting quality. European Accounting Review 25(3), 487-513. http://dx.doi.org/10.1080/09638180.2015.1043927

Faccio, M., Lang, L., & Young, L., (2001). Dividends and expropriation. American Economic Review, 91(1), 54-78. https://www.jstor.org/stable/2677898

Friedman, H. L. (2014). Implications of power: when the CEO can pressure the CFO to bias reports. Journal of Accounting and Economics 58, p. 117-141. DOI: 10.1016/j.jacceco.2014.06.004

Funchal, J. A., & Terra, P. R. S. (2006) Remuneração de executivos, desempenho econômico e governança corporativa: um estudo empírico em empresas latino-americanas. In: ENCONTRO NACIONAL DE PESQUISAS EM ADMINISTRAÇÃO. 30, Salvador 2006 . Anais... Rio de Janeiro: ANPAD,. p. 1-16.

Greckhamer, T. (2016). CEO Compensation in relation to worker compensation across countries: the configurational impact of country-level institutions. Strategic Management Journal, 37(4), 793-815. https://doi.org/10.1002/smj.2370

Hopkins, J. J., Maydew, E. L., Venkatachalam, M. (2015). Corporate general counsel and financial reporting quality. Management Science, 61(1), 129-145. http://dx.doi.org/10.1287/mnsc.2014.2072

Hutton, W. (2002). The world we're in. London: Little Brown.

Jensen, M., & Meckling, W. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, New York 3(4), 305-360. http://dx.doi.org/10.1016/0304-405X(76)90026-X

Jensen, M., & Murphy, K. J. (1990). Performance pay and top-management incentives. Journal of Political Economy, 98(2), 225-264. http://dx.doi.org/10.1086/261677

Jensen, M., Murphy, K. J., & Wruck, E. G. (2004). Where we´ve been, how we got to here, what are the problems, and how to fix them [Working Paper n. 44 / WEP. 2-117]. European Corporate Governance Institute, Bruxelas, Belgium.

Jiang, J. X., Petroni, K. R., & Wang, I. Y. (2010). CFOs and CEOs: who have the most influence on earnings management? Journal of Financial Economics, 96(3), 513-526 http://dx.doi.org/10.2139/ssrn.1121131

Jones, J. J. (1991). Earnings management during import relief investigations. Journal of Accounting Research, 29(2), 193-228. https://doi.org/10.2307/2491047

Kirschenheiter, M., & Melumad, N. D. (2002) Can “big bath” and earnings smoothing co-exist as equilibrium financial reporting strategies? Journal of Accounting Research, 40(3), 761-796. https://www.jstor.org/stable/3542272

Lev, B. (1983). Some economic determinants of time-series properties of earnings. Journal of Accounting and Economics, 5, 31-48. https://doi.org/10.1016/0165-4101(83)90004-6

Martinez A. L. (2001). Gerenciamento dos resultados contábeis: estudo empírico das companhias abertas brasileiras. [Tese de doutorado, Programa de Pós-Graduação em Ciências Contábeis, Departamentos de Contabilidade e Atuária, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo].

McConnell, J. J., & Servaes, H. (1990). Additional evidence on equity ownership and corporate value. Journal of Financial Economics 27(2), 595-612. https://doi.org/10.1016/0304-405X(90)90069-C

Murphy, K. J. (1985). Corporate performance and managerial remuneration: an empirical analysis. Journal of Accounting and Economics, 7(1), 11-42. http://dx.doi.org/10.1016/0165-4101(85)90026-6

Murphy, K. J. (2012). Pay, politics and the financial crisis. In: Blinder, A., Lo, A., Solow, R. Rethinking the Financial Crisis, New York: Russell Sage Foundation.

Peterson, T. (1993). The economics of organization: the principal-agent relationship. Acta Sociologica, 36(3), 277-293. https://doi.org/10.1177%2F000169939303600309

Pukthuanthong, K., Talmor, E., & Wallace, J. S. (2004). Corporate governance and theories of executive pay. Corporate Ownership & Control 1(2), 41-62. http://dx.doi.org/10.1007/s10551-015-2962-0

Rosen, S. Contract and the Market for executives. (1990). Nobel Symposium (3542), 1-54. http://dx.doi.org/10.3386/w3542

Shleifer, A., & Vishny, R. (1997). A survey of corporate governance. Journal of Finance, 52(2), 737-783. https://doi.org/10.1111/j.1540-6261.1997.tb04820.x

Sloan, R. G. (1993). Accounting earnings ant top executive compensation. Journal of Accounting and Economics 16, 55-100. https://doi.org/10.1016/0165-4101(93)90005-Z

Sprenger, K. B., Kronbauer, C. A., Costa, C. M. (2017). Características do CEO e o gerenciamento de resultados em empresas listadas na BM&FBOVESPA. Revista Universo Contábil, 13(3), 120-142. https://doi.org/10.4270/RUC.2017321

Wooldridge, J. M. (2010). Introdução à econometria: uma abordagem moderna. (4. ed.). São Paulo: CENGAGE Learning.

Xuefeng Jiang, J., Petroni, K. R., & Wang, Y. (2010). CFOs and CEOs: Who have the most influence on earnings management? Journal of Financial Economics 96(3), 513-526. https://doi.org/10.1016/j.jfineco.2010.02.007

Notas

Autor notes

Endereço dos Autores: Av. Interlagos, 1329, Chácara Flora, São Paulo - SP - Brasil. 04661-100