Artigo

Leasing para arrendatárias: um ensaio teórico sobre as divergências entre IASB e FASB após o due process

Leasing for lessees: a theoretical essay on the divergences between IASB and FASB after the due process

Agostinho Moura dos Santos agostinhoms@gmail.com

Jomar Miranda Rodrigues prof.jomar@gmail.com

Jorge Katsumi Niyama jorgekatsumi@gmail.com

Agostinho Moura dos Santos agostinhoms@gmail.com

Jomar Miranda Rodrigues prof.jomar@gmail.com

Jorge Katsumi Niyama jorgekatsumi@gmail.com

Leasing para arrendatárias: um ensaio teórico sobre as divergências entre IASB e FASB após o due process

Enfoque: Reflexão Contábil, vol. 42, núm. 2, pp. 107-120, 2023

Universidade Estadual de Maringá

Recepção: 11 Junho 2021

Revised document received: 03 Novembro 2021

Aprovação: 10 Setembro 2021

RESUMO: Diversas críticas às normas contábeis sobre leasing levaram o International Accounting Standards Board (IASB) e o Financial Accounting Standards Board (FASB) a se unirem em busca de uma solução conjunta por meio de um due process, que culminou com a emissão do IFRS 16 pelo IASB e do ASC 842 pelo FASB. Todavia, não foi possível chegar a um consenso total. Assim, este estudo teve por objetivo analisar as principais diferenças sobre a contabilização de leasing para arrendatárias presentes nas normas emitidas por FASB e IASB que persistiram após o processo de harmonização. Para tanto, foi realizada investigação sobre práticas contábeis relativas ao leasing com foco nas normas mais recentes, nos documentos demais emitidos pelos normatizadores e na literatura relevante sobre o assunto. O estudo é relevante por realçar diferenças entre informações contábeis produzidas de acordo com o padrão norte-americano e com o padrão internacional e as questões de comparabilidade daí decorrentes. Como principal diferença, aponta-se que o FASB, ao contrário do IASB, entendeu que ativos advindos de contratos de leasing operacional e financeiro devem ser segregados no balanço patrimonial, tendo em vista que, na visão do órgão norte-americano, os contratos possuem substâncias econômicas diferentes. Todavia, essa diferença não prejudicou o consenso dos dois órgãos no entendimento da essência a ser conferida aos contratos de leasing, que passou a buscar evidenciar se a operação de leasing contém o direito de uso do bem e a geração de benefícios para a companhia, independentemente de ser um financiamento ou um aluguel.

Palavras-chave: Leasing, IFRS 16, ASC 842.

ABSTRACT: Several criticisms of the accounting rules on leasing led the International Accounting Standards Board (IASB) and the Financial Accounting Standards Board (FASB) to come together in search of a joint solution through a due process, which culminated in the issuance of IFRS 16 by IASB and ASC 842 by the FASB. However, it was not possible to reach full consensus. Thus, this study aimed to analyze the main differences regarding the accounting for leasing to lessees present in the rules issued by FASB and IASB that persisted after the harmonization process. For this, an investigation was carried out on accounting practices related to leasing with a focus on the most recent standards, on the other documents issued by the boards and on the relevant literature on the subject. The study is relevant because it highlights differences between accounting information produced in accordance with the north american standard and with the international standard and the resulting comparability issues that arises from it. As a main difference, it is pointed out that the FASB, unlike the IASB, understood that assets arising from operational and financial leasing contracts must be segregated in the balance sheet, considering that, in the FASB´s view, the contracts have different economic substances. However, this difference did not harm the consensus of the two bodies in understanding the essence to be given to the leasing contracts, which started to seek to evidence whether the leasing operation contains the right to use the asset and the generation of benefits for the company, regardless to be a financing or a rent.

Keywords: Leasing, IFRS 16, ASC 842.

1 INTRODUÇÃO

Operações com características de leasing podem ser encontradas na antiguidade, praticadas por centenas de anos (Amador, 2002). Todavia, os primeiros registros dessas operações com formato semelhante à praticada atualmente são da época colonial norte-americana (Barbosa, Barros, Niyama & de Melo Souza, 2011). Também foi nos Estados Unidos onde essa modalidade se desenvolveu com maior pujança a partir do final dos anos 1950. Visoto (2018) lembra que o surgimento do leasing ocorreu de fato nos Estados Unidos, quando foi emitido em 1941 o Lend and Lease Act, que passou a legalizar o contrato e fundamentou-o para o seu reconhecimento em fins contratuais e, principalmente, legais.

Atualmente, o leasing é uma modalidade de financiamento de enorme importância para as empresas (Gomes, 2011) e comumente utilizado pelas corporações (Yan, 2006). Para se ter uma noção, o IASB (2016a) reportou que o conjunto de empresas listadas que preparam suas demonstrações de acordo com IFRS ou US GAAP reportaram em 2014 um valor de aproximadamente US$ 3 trilhões somente em contratos de leasing registrados fora do balanço.

Todavia, por anos, as normas contábeis sobre leasing foram criticadas por serem desnecessariamente complexas e ineficazes em retratar as obrigações derivadas de contratos de leasing no balanço das empresas arrendatárias (Monson, 2001).

Essas críticas levaram o International Accounting Standards Board (IASB) e o Financial Accounting Standards Board (FASB) a se unirem em busca de uma solução conjunta por meio de um due process. Assim, em 2006, o IASB e o FASB divulgaram memorandos de entendimento sinalizando que revisariam as normas (Matos, E. B. S., 2013). O processo culminou com a emissão do International Financial Reporting Standard 16 (IFRS 16) pelo IASB e do Accouting Standard Codification 842 (ASC 842) pelo FASB.

Os padrões estabelecidos pelo IASB e pelo FASB são semelhantes, todavia não são idênticos (Matos, N. B. & Niyama, 2018). Assim, o interesse desse ensaio em pesquisar e analisar as principais diferenças sobre a contabilização de leasing que persistiram para as arrendatárias após o processo de harmonização entre FASB e IASB decorre da constatação de que, mesmo após o trabalho conjunto, os normatizadores não conseguiram chegar a um consenso total.

Para investigar essa questão, são analisados os novos normativos sobre a contabilização de leasing (IFRS 16 e ASC 842) bem como demais documentos oficiais emitidos pelo FASB e IASB. Para enriquecer a discussão, também são abordadas discussões acadêmicas e publicações técnicas especializadas sobre o assunto.

Essa abordagem teórica, construída sob a forma de ensaio teórico, é útil para compreender que persistem diferenças entre os modelos do FASB e do IASB quanto à contabilização de contratos de leasing e chamar atenção quanto à “distância” entre as informações contábeis produzidas por empresas que adotem o padrão norte-americano e o padrão internacional de contabilidade.

A pesquisa contribui para colocar em relevo os diferentes racionais que orientaram o IASB e o FASB na edição de suas respectivas normas sobre leasing, pois, ao final do due procces, as instituições atribuíram pesos distintos para determinados aspectos de forma que as normas emitidas não são idênticas.

Ainda, o percurso investigativo proposto contribui para lançar luz para as diferentes abordagens dessas instituições - de tom mais prescritivo por parte do FASB e de viés mais voltado a princípios por parte do IASB - e sobre como essas diferentes abordagens podem ser refletidas nas normas emitidas por cada normatizador.

O estudo se insere em um campo da literatura que investiga diferenças remanescentes de processos de convergência dentre IASB e FASB, como, por exemplo, estudos que versam sobre combinação de negócios (Hughes, Larson, Sander & Xiques, 2017), seguros (Burke, 2019), valor justo (Whittington, 2008) e reconhecimento de receitas (Gallistel, Phan, Bartlett & Dodd, 2012).

Considerando que o tratamento para os arrendadores não foi substancialmente alterado, o debate se concentra no tratamento conferido aos arrendatários.

2 CRÍTICAS AO MODELO DE CONTABILIZAÇÃO DE LEASING

Diversas áreas tratam o leasing sob diferentes óticas e conceitos. O direito estuda a forma da operação e os métodos de formalização dos contratos, além da ótica tributária. A administração e a economia procuram demonstrar questões relacionadas à gestão empresarial e aos motivos da realização, ou não, do leasing. A contabilidade, foco desse estudo, se preocupa com a essência da transação e como reconhecê-la, mensurá-la e evidenciá-la (Matos, E. B. S., 2013).

Operações de leasing podem ser definidas como transações celebradas entre o proprietário de um determinado bem, denominado arrendador, que concede o uso desse a um terceiro, conhecido como arrendatário, por um determinado período de tempo estipulado num contrato (Niyama & Silva, 2013).

Com o passar do tempo, desde a emissão da primeira norma sobre o assunto (ARB 38, de 1949), o leasing foi motivo de diversas normas diferentes (Matos, E. B. S., 2013). Monson (2001, p. 1) chega a afirmar que a busca por “um método manejável de reportar o leasing nos relatórios financeiros das arrendatárias tem sido o ‘Santo Graal’ da normatização contábil em diferentes países”.

No que diz respeito aos estudos acadêmicos, a maioria das pesquisas empíricas sobre leasing concentra-se no uso do leasing operacional ou financeiro pelo arrendatário (Lipe, 2001). Estudo mais recente (Matos, E. B. S. & Murcia, 2019), que revisou a literatura nacional e internacional sobre assunto entre os anos 2000 e 2018, identificou que a maioria dos estudos possuem um foco para a análise de critérios contábeis do leasing relacionados com a classificação entre financeiro e operacional.

Em síntese, o modelo de contabilização vigente à época do início do due process entre FASB e IASB era materializado pelo IAS 17, emitido pelo então IASC (antecessor do IASB), e pelo SFAS 13, emitido pelo FASB. Esse modelo previa a segregação do leasing em operacional e financeiro. Na verdade, o FASB adotava a expressão leasing de capital - capital leases - para se referir ao conceito tratado como leasing financeiro pelo IASB. Desse modo, visando maior fluidez, optou-se por empregar o termo leasing financeiro para o mesmo conceito que era normatizado por ambos os órgãos.

Sob o método do leasing financeiro, o arrendatário inicialmente reconhecia um ativo de arrendamento e um passivo de arrendamento no balanço e subsequentemente registrava a despesa de juros referentes ao passivo e a despesa de depreciação referente ao ativo. Já sob o método do leasing operacional, o arrendatário reconhecia a despesa de aluguel na demonstração do resultado e não reconhecia os ativos ou passivos do leasing no balanço patrimonial. (Lipe, 2001).

Analisando a questão por um ponto de vista mais teórico, pode-se dizer que o leasing financeiro era tratado essencialmente como uma compra financiada, o que exigia seu reconhecimento no balanço patrimonial, enquanto o leasing operacional era tratado basicamente como um aluguel e, ao contrário, não era reconhecido no balanço das empresas (Graham & Lin, 2018; Pierrel & Guillaume, 2017).

Os modelos do FASB e do IASB possuíam características muito parecidas no que tange à contabilização do leasing. Todavia, as diferenças nas estruturas conceituais dessas entidades - com o FASB sendo conhecido como um modelo mais voltado para regras enquanto o IASB é mais voltado para princípios (Van der Meulen, Gaeremynck & Willekens, 2007) - ajudam a explicar as diferentes nuances de tratamento dessas entidades.

Barth (2008) aponta que um dos desafios para a convergência entre o IASB e o FASB reside nos diferentes estilos de normatização. Enquanto o FASB costumeiramente elabora regras com mais detalhes e orientações específicas, o IASB geralmente prepara normas baseadas em julgamentos e na aplicação de princípios aos padrões estabelecidos. A autora pondera, contudo, que a distinção entre normas contábeis baseadas em princípios ou em regras é mais relativa do que absoluta, pois embora, o FASB geralmente forneça mais detalhes do que o IASB, tanto IFRS quanto US GAAP incluem princípios e regras, dependendo do contexto.

No entendimento de Pierrel e Guillaume (2017, p. 113) a diferença na estrutura conceitual também é refletida nas regras aplicáveis ao leasing na medida em que a abordagem do IASB “é mais subjetiva e adota uma abordagem baseada em princípios, enquanto sob o US GAAP, o método é muito mais estrito, utilizando uma abordagem baseada em regras”.

A regra do FASB determinava uma série de condições, conhecidas como bright-line tests, para verificar se um leasing deveria ser classificado como financeiro: primeiramente, deveria ser não cancelável e, adicionalmente, (i) transferir a propriedade ao final do contrato; ou (ii) possuir cláusula de compra por valor simbólico; ou (iii) possuir prazo igual ou maior a 75% da vida útil; ou (iv) o valor presente líquido (VPL) dos pagamentos deveria ser maior ou igual a pelo menos 90% ao valor de mercado. A arrendadora deveria observar dois critérios adicionais: (i) as contraprestações deveriam poder ser previamente determinadas e (ii) Não poderiam subsistir incertezas significativas em relação a custos adicionais futuros (Niyama & Silva, 2013).

A regra do IASB, por sua vez, baseava-se na extensão em que os riscos e benefícios inerentes à propriedade de ativo arrendado permanecem no arrendador ou no arrendatário e apresentava indicadores similares aos do FASB, porém sem mencionar percentuais. Assim, ambos os modelos tratavam o leasing como uma forma alternativa de financiamento de ativos (Maritns, Machado, & Machado, 2013), em que pese o roteiro para se determinar em que medida houve um financiamento (leasing financeiro) ou um aluguel (leasing operacional) serem diferentes em cada modelo.

Todavia, esse modelo foi duramente criticado. Pierrel e Guillaume (2017) lembram que a contabilidade de leasing sempre criou diversas controvérsias. Edeigba e Amenkhienan (2017) apontam que, de uma forma ou de outra, as entidades desvirtuaram a aplicação do padrão de contabilização, pois, de forma deliberada ou por erro, aplicaram a norma de forma que o resultado foi o registro de financiamentos fora do balanço patrimonial.

Biondi et al. (2011) afirmam que a principal crítica ao modelo vigente reside no fato de que os arrendatários, por vezes, deixam de reconhecer as obrigações derivadas das operações de leasing baseando-se naquilo que passou a ser considerada uma distinção inapropriada entre leasing operacional e financeiro. Segundo os autores, os administradores conseguiam se aproveitar dessa distinção inapropriada por meio da exploração das seguintes fraquezas da norma de leasing:

-

Knife-edged accounting: pequenas alterações nas transações levam a grandes diferenças em sua contabilização. Isto é, bastam pequenas modificações nos contratos para que os valores daí decorrentes sejam registrados 100% dentro do balanço ou totalmente off balance sheet.

-

Bright line tests: o modelo norte-americano, que possui limites pontuais para vida útil e VPL dos pagamentos, facilitam a estruturação de transações de acordo com interesses da administração;

-

Assimetria: arrendador e arrendatária podem reportar a mesma transação de forma distinta;

-

Isenções de escopo: oportunidades para a administração se esquivar das obrigações (mais presentes nas regras do FASB);

-

Contratos de execução de serviços: esses contratos podem “esconder” um contrato de leasing, isto é, pode-se tratar de um contrato formalmente estabelecido para o fornecimento de serviços, mas que contenha uma parte relevante relativa ao fornecimento de bens;

-

Cláusulas de renovação, opções e pagamentos contingentes: podem ser utilizadas para dissimular contratos de leasing

-

Utilização de SPE´s para mover contratos de leasing para fora do balanço

Para Graham e Lin (2018) e Pierrel e Guillaume (2017), sob a ótica do tratamento anteriormente vigente, a contabilização do leasing se preocupava em dar uma essência de financiamento para o leasing financeiro e uma essência de aluguel para o leasing operacional.

Desse modo, o modelo se preocupava em não permitir que a escolha entre leasing financeiro ou operacional fosse guiada pelo desejo da instituição em demonstrar seu balanço e demonstração de resultado de uma ou de outra forma, mas, sim, pela essência de cada operação a ser registrada. Todavia, o modelo não conseguia efetivamente evitar as escolhas discricionárias por parte das entidades.

Como respostas às críticas às normas vigentes o IASB e o FASB decidiram unir seus esforços para endereçar a questão (Pierrel & Guillaume, 2017). A parceria foi anunciada no ano de 2006, quando as entidades decidiram implementar o processo de padronização do leasing através do due process.

Assim, em 2009, foi divulgado o primeiro Discussion Paper, que continha as primeiras visões e percepções quando a contabilização do leasing, que foi seguido por Exposure Draft divulgado em 2010 (ED/2010/9) e outro Exposure Draft divulgado em 2013 (ED/2013/6). Matos, E. B. S. (2020) analisou que as propostas de reconhecimento das operações estiverem entre as críticas mais presentes durante todo o processo normativo. O autor observou que as diferentes propostas possuíam modelos distintos para a arrendatária: modelo único de direito de uso no DP/2009/1 e no ED/2010/9 e um modelo baseado na natureza do ativo arrendado no ED/2013/6.

Visoto (2018) observa que houve um longo caminho para a elaboração dos padrões. Todavia, mesmo após o longo período de estudos em conjunto, FASB e IASB não entraram em completo acordo, demonstrando a dificuldade e a polêmica ainda atual sobre o tema, o que levou à emissão de normas diferentes por eles em 2016: IFRS 16 pelo IASB e Topic 842 pelo FASB (Matos, E. B. S. & Murcia, 2019).

Biondi et al. (2011) analisou que o processo normativo conduzido pelo FASB e IASB buscava que a contabilização do leasing migrasse de modelo baseado em ownership (propriedade) para um modelo baseado em right-of-use (direito de uso). À época, os autores se mostraram simpáticos à iniciativa do FASB/IASB, pois isso demonstrava uma preocupação com a manipulação das normas então vigentes pelos administradores, que tinha como resultado último o registro de vultuosas operações de leasing fora do balanço.

3 ESTRUTURA DA DISCUSSÃO

O presente estudo define-se como um ensaio teórico. Esse formato permite a análise e a reflexão sobre determinado objeto, com o objetivo de compreender os fenômenos que o caracterizam, com o foco na capacidade reflexiva dos autores de compreender a realidade (Meneghetti, 2011).

Com efeito, Boava, Macedo e Sette (2020, p. 13) afirmam que o “ensaio é um importante caminho para a produção autônoma de conhecimento, que não se prende a formalismos e amarras que tradicionalmente existe no fazer ciência”. Alinhados com os conceitos dos mencionados autores, entendemos que o ensaio teórico se mostra como o instrumento mais adequado para a discussão a que nos propusemos.

O ensaio é particularmente interessante nesse caso na medida em que a proposição de uma pesquisa empírica traz desafios de difícil transposição. Isso porque o objeto de pesquisa centrado nas diferenças entre IASB e FASB na contabilização do leasing traria a necessidade de observação empírica de dados contábeis produzidos sob a égide do US GAAP e das IFRS, o que implica em problemas de comparabilidade nessas informações. Ademais, são dois órgãos normativos com diferentes processos de implementação de normas e que emitem seus normativos para usuários diferentes: o FASB emite suas normas para o público norte-americano, já habituado com o perfil mais prescritivo do FASB, que atua como normatizador contábil local, enquanto o IASB emite normas mais baseadas em princípios, que ainda necessitam ser implementadas pelos normatizados locais.

Beckman (2016) assinala que algumas simplificações são necessárias para aqueles que desejam comparar as demonstrações financeiras em US GAAP com demonstrações financeiras em IFRS tais como, ignorar as informações sobre juros efetivos e de amortização do direito de uso dos relatórios em IFRS. Ainda assim, a pesquisa empírica conduzida pelo autor examina somente dois ramos de atividade norte-americana (construção e comércio varejista) e é limitada a equipamentos e imóveis.

Já quanto aos procedimentos de pesquisa, trata-se de pesquisa bibliográfica no sentido de que foi realizada a partir do levantamento de referências teóricas já analisadas e publicadas aliada à pesquisa documental, visto que recorre a fontes mais diversificadas e dispersas, sem tratamento analítico (Gerhardt & Silveira, 2009).

Conforme lembrado por Godoy (1995, p. 23), “a arbitrariedade na escolha dos documentos e temáticas a serem examinados, a falta de um formato padrão para muitos deles e a complexidade da codificação das informações neles contidas” são frequentemente apontadas como dificuldades para a pesquisa documental. Nesse caso não é diferente. Assim, necessário fazer constar que esses também são aspectos limitantes dessa pesquisa.

As fontes primárias de informação, a partir das quais as discussões de desenvolvem, foram os documentos oficiais emitidos pelos IASB e pelo FASB: IFRS 16 e ASC 842. O procedimento de análise envolveu a listagem dos tópicos abordados por cada norma, construídos de acordo com o sumário de cada normativo.

A seguir, esses tópicos foram analisados quanto ao tratamento dado por cada órgão normatizador para cada questão abordada. Nesse processo, a literatura pertinente foi utilizada como insumo para avaliar os principais impactos que cada tratamento pode ocasionar nas demonstrações financeiras de entidades que reportem suas informações contábeis de acordo com um ou outro modelo.

4 AS DIVERGÊNCIAS

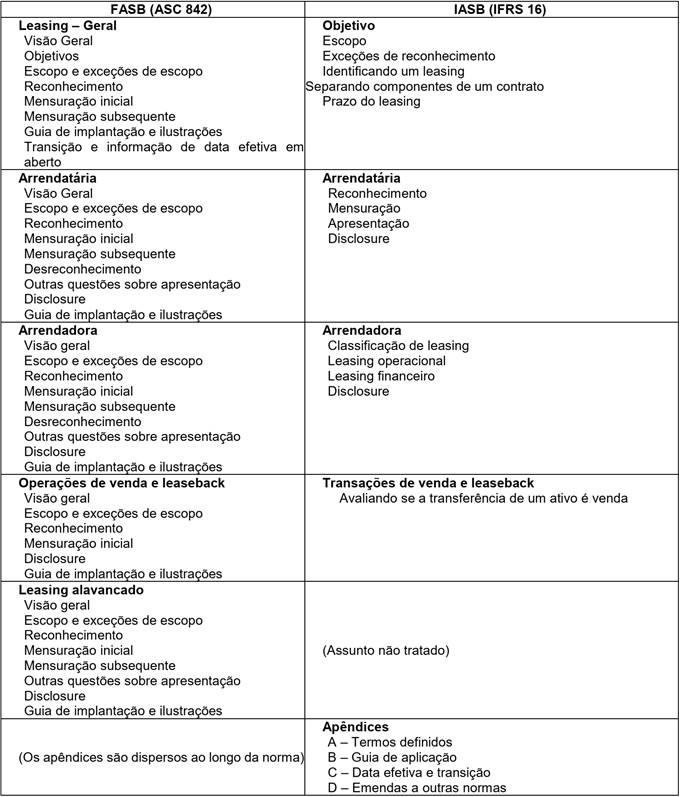

Como ponto de partida, podem-se listar os tópicos abordados por cada norma. O Quadro 1 apresenta os temas abordados pela ASC 842 e pelo IFRS 16.

De modo geral, FASB e IASB abordam os mesmos temas (exceto pelo leasing alavancado, não abordado pelo IASB), sem, contudo, renunciarem às opções de estilo que são próprias de normatizador. O normativo do FASB se apresenta de forma bastante sistematizada: as seções que tratam sobre reconhecimento, mensuração e disclosure são destacadas em cada assunto. O mesmo não ocorre com o normativo do IASB, o que pode ser um dos aspectos que materializa o tom menos prescritivo adotado pelo normatizador internacional.

4.1 A PRINCIPAL DIVERGÊNCIA

Matos, N. B. e Niyama (2018, p. 327) assinalam que “a diferença entre as normas é que a IFRS 16 reconhece apenas um único modelo para todas os contratos de arrendamento, enquanto ASC 842 reconhece dois modelos, ainda dependendo se o arrendamento é financeiro ou operacional”. Com efeito, o FASB consignou no ASC 842 que:

O projeto de arrendamentos começou como um projeto conjunto com o IASB, e muitos dos requisitos do Tópico 842 são os mesmos que os requisitos da IFRS 16. As principais diferenças entre o Tópico 842 e o IFRS 16 são em relação a certos aspectos do modelo contábil do arrendatário. Em contraste com o modelo contábil do arrendatário no Tópico 842, que distingue entre arrendamentos financeiros e arrendamentos operacionais nas demonstrações financeiras, o modelo contábil do arrendatário na IFRS 16 requer que todos os arrendamentos passem a ser considerados em consonância com a abordagem do Tópico 842 para arrendamentos financeiros (FASB, 2016, p. 7).

Quadro 1

Assuntos normatizados pelo ASC 842 e pelo IFRS 16.

Fonte: Adaptado de IFRS 16 (IASB, 2016b) e ASC 842 (FASB, 2016).

Poder-se-ia pensar, então, que os dois órgãos normatizadores chegaram a conclusões bastante diversas, pois, o cerne das críticas ao modelo de contabilização (distinção entre leasing financeiro e operacional) teria sido mantido pelo FASB. Todavia, conforme se analisará a seguir, não é o caso.

O FASB assinala que a principal diferença entre o SFAS 13 e o ASC 842 é o reconhecimento, pelo arrendatário, do ativo e do passivo decorrentes do leasing para aqueles leasings classificados como operacionais (FASB, 2016), isto é, ambos as modalidades (leasing operacional e financeiro) devem ser incluídas no ativo e no passivo do balanço patrimonial.

Todavia, o Board norte-americano ressalta que, durante o processo de construção da norma, considerou uma série de abordagens para o tratamento das despesas com leasing e verificou, em última instância, que as características econômicas das diferentes formas de leasing variam e que essas diferenças deveriam estar evidenciadas nas demonstrações financeiras. Sob esse argumento, o FASB manteve a distinção entre leasing operacional e financeiro no balanço patrimonial e, dessa forma, as modalidades tem tratamentos distintos na demonstração do resultado e na demonstração dos fluxos de caixa.

Assim, em conformidade com o FASB, para um leasing financeiro, na demonstração do resultado, deve-se reconhecer a despesa financeira decorrente do passivo de leasing separadamente da amortização do direito de uso. Na demonstração dos fluxos de caixa, os pagamentos relativos ao principal do passivo de leasing são classificados como atividades de financiamento, enquanto a despesa financeira e os pagamentos variáveis do leasing são classificados como despesas operacionais.

Ainda de acordo com o FASB, para um leasing operacional, na demonstração de resultado, deverá ser reconhecida uma única despesa de leasing calculada de acordo com o prazo do leasing geralmente de acordo com uma linha reta. O fluxo de caixa de todos os pagamentos referentes ao leasing deve ser classificado como uma atividade operacional.

O tratamento conferido pelo IASB (2016) é alinhado com o tratamento do leasing financeiro do FASB. Isto é, para todos os contratos de leasing deve-se reconhecer a despesa financeira decorrente do passivo de leasing separadamente da amortização do direito de uso. Na demonstração dos fluxos de caixa, os pagamentos relativos ao principal do passivo de leasing são classificados como atividades de financiamento, enquanto a despesa financeira e os pagamentos variáveis do leasing são classificados como atividades operacionais ou de financiamento.

Ressalte-se que o IASB entendeu impertinente a diferenciação entre leasing operacional e financeiro. Desse modo, em que pese ambos os modelos passarem a exigir que todos os contratos de leasing sejam registrados no balanço patrimonial, a principal diferença reside no fato de que as despesas e os fluxos de caixa gerados com contratos de leasing serão retratados de forma diferente na demonstração dos resultados e na demonstração dos fluxos de caixa. Registre-se, ainda, que o próprio FASB reconhece que essa é a principal diferença entre o seu modelo e aquele proposto pelo IASB (FASB, 2016).

Um possível ponto de partida para analisar as diferenças entre as opções adotadas pelo FASB e pelo IASB consiste no trabalho de Williamson (1973, 1986). Conforme analisado por Graham e Lin (2018, p. 1), na visão de Williamson “as firmas tendem a adquirir ativos com alto grau de especificidade por meio de contratos de financiamento e tendem a obter o uso de ativos com baixa especificidade por meio de contratos de aluguel”.

Ademais, Graham e Lin (2018) apontam que seus achados de pesquisa indicam que a lucratividade atribuída aos ativos operados de acordo com leasing financeiro é superior à lucratividade atribuída aos ativos operados de acordo com o leasing operacional, o que, segundo os autores, é mais um indicativo de que esses ativos possuem naturezas diferentes (idiossincrasias).

Dessa forma, é construído o argumento de que “para os leitores externos das demonstrações financeiras, a distinção entre ativos de arrendamento financeiro e ativos de arrendamento operacional pode ser informativa na medida em que o conhecimento dos tipos de ativos tem relevância” (Graham & Lin, 2018: p. 2). Alguns comentários adicionais sobre essa reflexão são oportunos.

Em primeiro lugar, necessário destacar que os autores conduzem seu estudo analisando o Accounting Standards Update 2016-2 (ASU-2016-2), que tratou justamente de incluir o ASC 842. Eles analisam a mencionada norma sob o argumento de que que ela “elimina o tratamento como leasing operacional para todos os leasing não canceláveis superiores a um ano” (Graham & Lin, 2018: p. 2). Todavia, conforme explorado mais acima, o próprio FASB (2016, p. 2) consignou que “o Tópico 842 mantém uma distinção entre arrendamentos financeiros e arrendamentos operacionais”.

Por outro lado, o raciocínio sobre a não distinção entre o leasing financeiro e operacional nas demonstrações financeiras continuam inteiramente aplicáveis ao modelo adotado pelo IASB.

Um segundo aspecto que merece ser apontado é que os autores pontuaram que a literatura prévia apresentou resultados desencontrados sobre se os participantes do mercado consideram a distinção contábil entre leasing financeiro e operacional relevantes. Manter essa parcimônia em mente é relevante na medida em que não é demonstrado consenso sobre a relevância da manutenção da segregação entre leasing financeiro e operacional.

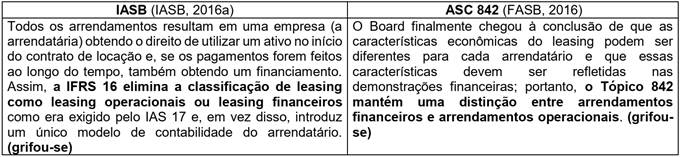

De todo modo, o que é digno de nota é a divergência conceitual entre os dois órgãos normatizadores que, em última instância, resultou na divergência do tratamento contábil. Essa divergência pode ser sintetizada por meio dos seguintes trechos:

Quadro 2

Manifestações de IASB e FASB quanto à relevância da classificação do leasing.

Assim, vislumbra-se que a diferença entre os tratamentos conferidos pelo FASB e pelo IASB é oriunda de uma diferença de entendimento conceitual quanto à relevância dessa informação para o usuário da informação conceitual.

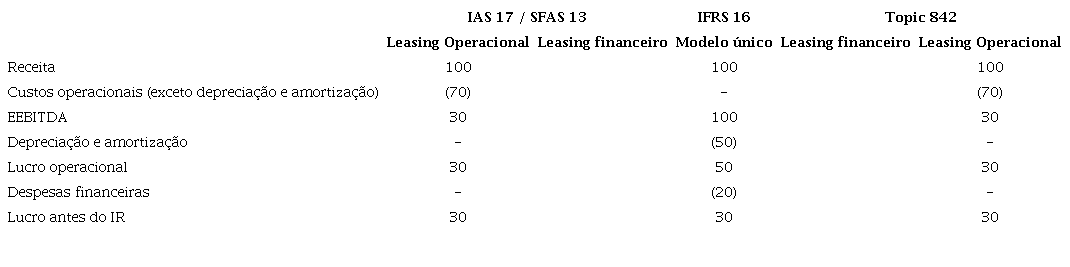

Desse modo, face a esse diferente tratamento conferido à classificação do leasing, pode-se ilustrar o efeito da divergência entre ambos os modelos de contabilização na Demonstração do Resultado e na Demonstração dos Fluxos de Caixa. Para tanto, considerem-se os dados fictícios de Receita - R$ 100,00, Depreciação - R$ 50, Despesas financeiras incorridas no período - R$ 20 e Pagamento de principal referente ao leasing de R$ 50. A Tabela 1 apresenta os impactos das diferenças entre o IFRS 16 e a ASC 842 na Demonstração do Resultado.

Fonte: Adaptado de IASB (IASB, 2016a) e de ASC 842 (FASB, 2016).

Analisando a Tabela 1, verifica-se que o modelo de contabilização do IFRS 16 confere, para todos os contratos de leasing, o mesmo tratamento anteriormente conferido ao leasing financeiro. Daí, para as empresas que apresentem suas demonstrações de acordo com o padrão do IASB, espera-se um aumento do EBITDA e do lucro operacional antes das despesas financeiras em comparação com o modelo anterior, quando comparado com o tratamento que era conferido ao leasing operacional.

Note-se que as despesas de depreciação e as despesas financeiras incorridas no período eram apresentadas como uma despesa operacional única. Note-se, também, que o resultado do período auferido sob qualquer dos normativos é o mesmo, mas a distribuição dos itens na demonstração do resultado é alterada.

Já para as empresas que sigam o padrão do FASB, na prática, não haverá mudança na DRE decorrente da implementação da nova norma de leasing.

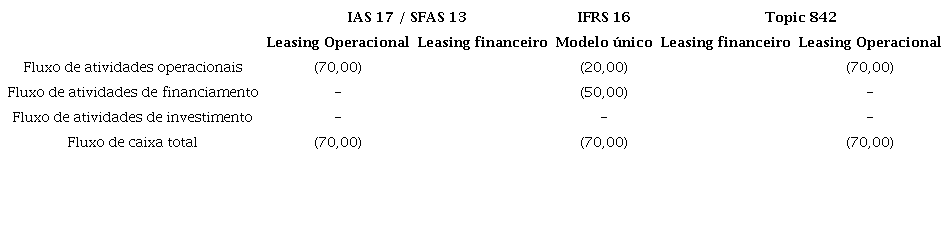

A Tabela 2 apresenta os impactos das diferenças entre o IFRS 16 e a ASC 842 na Demonstração dos Fluxos de Caixa.

Fonte: Adaptado de IASB (IASB, 2016a) e de ASC 842 (FASB, 2016)

Analisando a Tabela 2, pode-se esperar que as empresas que adotem IFRS passem a reportar um fluxo de caixa operacional maior e um fluxo de caixa de financiamento menor em comparação com aquelas empresas que adotem o padrão US GAAP.

Os desembolsos efetuados a título de juros e de abatimento do principal eram reconhecidos como um único elemento no fluxo de caixa das atividades operacionais, pois a essência dessa transação era de um aluguel. A adoção do modelo único pelo IFRS 16 faz com essa transação tenha o mesmo tratamento conferido ao leasing financeiro, onde é reconhecido um componente operacional referente a despesas financeira e um componente financeiro referente ao abatimento do principal da dívida. Naturalmente, a movimentação total de caixa não é impactada em razão de a contabilização se dar sob a égide de um ou outro normativo.

Já para as empresas que sigam o padrão do FASB, na prática, não haverá mudança na DRE decorrente da implementação da nova norma de leasing.

É possível estender a análise do tratamento conferido ao leasing antes e após o due process para além da mecânica de contabilização de débitos e créditos e da classificação dentro ou fora do balanço patrimonial.

A contabilização das operações de leasing, na normatização contábil anterior, tanto no IAS 17 como no SFAS 13, com diferentes métricas decorrentes da aplicação do conceito de normatização baseada em princípios (IASB) e regras (FASB), buscava identificar se, na essência, a operação representava uma compra financiada (ou simplesmente um aluguel) adotando-se uma classificação em financeiro ou operacional.

Essa obrigatoriedade de classificação em financeiro ou operacional deixa de ter relevância para o IASB, no IFRS 16, já que a essência passa a vigorar segundo o seguinte aspecto: existe um direito de uso de um ativo que gera benefícios econômicos para a arrendatária e, para tanto, existe uma obrigação (no passivo) para sua obtenção? Nessa linha de raciocínio, as premissas anteriores (valor residual simbólico, prazo do contrato próximo à vida útil, valor presente das contraprestações representar o valor “justo” do bem arrendado) deixam de ser relevantes na medida que eram métricas para se avaliar se caracterizavam um financiamento camuflado para aquisição de ativos.

O FASB manteve a obrigatoriedade de classificação dos contratos como sendo “financeiro” ou “operacional”, para fins de apropriação dos encargos decorrentes dessa classificação a serem reconhecidos no resultado. No entanto, o efeito prático é que tanto um como outro (se financiamento ou aluguel), deve ser reconhecido como um ativo. Ou seja, embora a manutenção dos critérios de classificação em financeiro ou operacional possa aparentemente caracterizar a manutenção do conceito anterior de essência sobre a forma, na prática, o FASB acompanha o IASB na mudança desse conceito.

4.2 OUTRAS DIVERGÊNCIAS

Outras diferenças entre as normas dizem respeito aos seguintes assuntos:

-

Partes relacionadas: De acordo com o ASC 842, as operações devem ser contabilizadas de acordo com suas cláusulas contratuais, ainda que divergentes da essência da operação. Já o IFRS 16 não contém disposição específica sobre o assunto (KPMG, 2016).

-

Isenção para itens de baixo valor: O IFRS 16 contempla uma isenção de escopo para itens considerados de baixo valor (abaixo de US$ 5.000,00), os quais são tratados, na prática, conforme arrendamentos operacionais. A norma do FASB, por sua vez, não contempla tal isenção (Lloyd, 2016).

-

Pagamentos variáveis: De acordo com a regra do IASB, os arrendatários reavaliam os pagamentos variáveis de um arrendamento com base em um índice se (a) os pagamentos do arrendamento são reavaliados por outras razões (por exemplo, uma alteração no prazo); ou se (b) existe uma alteração contratual nos fluxos de caixa - quando um ajuste nos pagamentos do arrendamento baseado em um índice/taxa entrar em vigor sob os termos do contrato. Segundo a regra do FASB, arrendatários reavaliam os pagamentos variáveis de um arrendamento com base em um índice apenas quando (a) os pagamentos do arrendamento são reavaliados por outras razões (KPMG, 2016).

-

Venda e leaseback: Segundo a norma do FASB uma opção de recompra não impede o reconhecimento da venda, desde que o preço de exercício seja o valor justo e o ativo subjacente não seja equipamento especializado. De acordo com a norma do IASB, qualquer opção de recompra impede o reconhecimento da venda (KPMG, 2016).

-

Subarrendamentos: Para o IASB, um subarrendador considera o ativo de direito de uso como sendo o ativo arrendado para determinação da classificação do subarrendamento, enquanto que, para o FASB, deve ser considerado o ativo adjacente como sendo o ativo arrendado (Ernst & Young, 2019).

As diferenças apontadas acima, em nossa opinião, parecem referir-se a alterações procedimentais, tendo em vista a necessidade de ajustamento às demais normas emitidas por ambas entidades ou, ainda, ao diferente tratamento conferido à classificação do leasing. Nesse sentido, outras diferenças sutis podem estar presentes na norma (vide estudos de consultorias especializadas, como KPMG (2016), Ernst & Young (2019) e Deloite (2018), porém tratam-se, em sua maioria, de ajustamentos a regulamentos locais.

5 CONCLUSÃO

Esse estudo analisou um contexto onde os contratos de leasing são utilizados pelas entidades como forma de obter os benefícios econômicos do uso de ativos sem os encargos e riscos advindos da aquisição da sua propriedade e, ao mesmo tempo, onde a convergência de normas contábeis é cada vez mais disseminada.

Esse cenário viu surgir, em 2006, uma missão conjunta do IASB e FASB com o objetivo de fornecer uma resposta às críticas ao modelo de contabilização do leasing, as quais eram centradas no não reconhecimento dos direitos e obrigações decorrentes dos contratos de leasing. Assim, o presente estudo teve como foco investigar as principais diferenças entre os modelos de leasing estabelecidos pelo IASB e pelo FASB.

Após anos de debates, os órgãos ofereceram uma solução para a principal crítica apresentada: ambos passaram a exigir que todos os contratos de leasing fossem reconhecidos nos balanços das entidades.

Por outro lado, isso não significou a concordância absoluta em todos os temas relevantes sobre a matéria. Como principal divergência aponta-se que o FASB, ao contrário do IASB, entendeu que ativos advindos de contratos de leasing operacional devem ser apresentados de forma segregada no balanço patrimonial.

Avalia-se que o FASB está alinhado com o entendimento de que ativos advindos de contratos de leasing financeiro e operacional possuem substâncias econômicas diferentes e que são suficientemente relevantes, isto é, capazes de influenciar as decisões dos usuários, para merecer evidenciação específica no balanço patrimonial.

Para além da mecânica de contabilização de débitos e créditos e da classificação dentro ou fora do balanço patrimonial, percebemos que o due process representou uma alteração de entendimento sobre a essência a ser capturada das operações de leasing.

A contabilização do leasing buscava demonstrar se, na essência, a operação a ser evidenciada tratava-se de um aluguel ou um financiamento e tentava evitar escolhas oportunistas das entidades na adoção de um ou outro modelo (embora fosse criticada por não ser eficaz em limitar esse comportamento oportunista). Após o due process, esse conceito de essência alterou-se para verificar se a operação de leasing revela o direito de uso do bem e a geração de benefícios para a companhia, independentemente de ser um financiamento ou um aluguel. Nesse sentido, o fato de o FASB continuar a fazer a distinção entre leasing financeiro e operacional para fins de impactos na demonstração do resultado em nada altera a sua convergência com o IASB no entendimento da essência a ser conferida aos contratos de leasing.

Conforme abordado neste artigo, a literatura prévia apresenta resultados desencontrados sobre se os participantes do mercado consideram a distinção contábil entre leasing financeiro e operacional relevante. Desse modo, sugerimos que estudos posteriores se debrucem sobre esse tema visando fornecer novos insights para a discussão do modelo contábil aplicado a contratos de leasing, inclusive buscando alternativas que viabilizem estudos empíricos sobre o assunto, a despeito dos obstáculos advindos da comparação de informações financeiras produzidas sob a égide de dois padrões contábeis diferentes.

REFERÊNCIAS

Amador, G. de A. (2002). Leasing - Aspectos Fundamentais E Sua Importância Na Aquisição De Ativos. Dissertação de Mestrado, Universidade Cândido Mendes, Rio de Janeiro, Brasil.

Barbosa, G. C., Barros, F. O., Niyama, J. K., & de Melo Souza, L. (2011). Impacto da contabilização do leasing operacional no balanço patrimonial: o caso das Cias. aéreas brasileiras TAM e GOL. Revista Enfoque: Reflexão Contábil, 30(1), 21-34.

Barth, M. E. (2008). Global Financial Reporting: Implications for U.S. Academics. The Accounting Review, 83(5), 1159-1179.

Biondi, Y., Bloomfield, R., Glover, J. C., Jamal, K., Ohlson, J. A., Penman, S. H., Wilks, T. J., et al. (2011). A Perspective on the Joint IASB / FASB Exposure Draft on Accounting for Leases. Johnson School Research Paper Series, 16.

Boava, D. L. T., Macedo, F. M. F., & de Souza Sette, R. (2020). Contribuições do ensaio teórico para os estudos organizacionais. Revista Administração em Diálogo, 22(2), 69-90.

Burke, Q. L. (2019). Why haven’t US GAAP and IFRS on insurance contracts converged? Evidence from an unsuccessful joint project. Journal of Contemporary Accounting & Economics, 15(2), 131-144.

Deloite Toche Tohmassu Limited (2018). Navigating the impact of the new Leases Standards. Recuperado dehttps://www2.deloitte.com/content/dam/Deloitte/global/Documents/Audit/Deloitte%20Global%20IFRS%2016%20and%20ASC%20842%20readiness%20survey.pdf

Edeigba, J., & Amenkhienan, F. (2017). The Influence of IFRS Adoption on Corporate Transparency and Accountability: Evidence from New Zealand. Australasian Accounting, Business and Finance Journal, 11(3), 3-19.

Ernst& Young LLP (2019). US GAAP vs IFRS : The Basics, (January), 1-56. Recuperado dehttps://www.ey.com/en_us/assurance/accountinglink/us-gaap-versus-ifrs--the-basics---january-20190

FASB. (2016). FASB Accounting Standard Update: - Leases ( Topic 842 ). Financial Accounting Series, No. 2016-02(February). Retrieved fromhttp://www.fasb.org/jsp/FASB/Document_C/DocumentPage?cid=1176167901010&acceptedDisclaimer=true

Gallistel, D. J., Phan, T., Bartlett, G. D., & Dodd, J. L. (2012). IASB & FASB Convergence Project: Revenue Recognition. Drake Management Review, 2(1)

Gerhardt, T. E., & Silveira, D. T. (2009). Métodos de Pesquisa. Porto Alegre: Editora da UFRGS.

Godoy, A. S. (1995). Tipos fundamentais de pesquisa qualitativa. Revista de Administração de empresas, 35(3), 20-29.

Gomes, P. R. (2011). Fenómenos De Ciclicidade Nas Dinâmicas De Crescimento Do Leasing E Do Factoring. Dissertação de Mestrado, Universidade Técnica de Lisboa, Portugal.

Graham, R. C., & Lin, K. C. (2018). How will the new lease accounting standard affect the relevance of lease asset accounting? Advances in Accounting, 42(May), 83-95

Hughes, S. B., Larson, R. K., Sander, J. F., & Xiques, G. (2017). Difficulties converging US GAAP and IFRS through joint projects: The case of business combinations. Advances in accounting, 39, 1-20.

IASB, International Accouting Standars Board (2016a). At a glance - IFRS 16 Leases. Recuperado de https://www.ifrs.org/-/media/project/leases/ifrs/published-documents/ifrs16-project-summary.pdf

IASB, International Accouting Standars Board(2016b). Ifrs 16. Recuperado de http://eifrs.ifrs.org/eifrs/bnstandards/en/IFRS16.pdf

KPMG. (2016). Ifrs 16 - Arrendamentos - Um balanço mais transparente. Recuperado dehttps://assets.kpmg/content/dam/kpmg/pdf/2016/04/br-ifrs-em-destaque-02-2016.pdf

Lipe, R. C. (2001). Lease accounting research and the G4+1 proposal. Accounting Horizons, 15(3), 299-310.

Lloyd, S. (2016). Investor Perspectives-A New Lease of Life. IFRS Supporting materials for IFRS Standards. Recuperado de https://www.ifrs.org/supporting-implementation/supporting-materials-by-ifrs-standard/ifrs-16/#articles

Martins, V. G., Machado, M. A. V., & Machado, M. R. (2013). Value Relevance das informações de Leasing Operacional: um estudo em empresas brasileiras. Revista Enfoque: Reflexão Contábil, 32(2).

Matos, E. B. S. (2013). Critérios de reconhecimento, mensuração e apresentação das operações de leasing segundo a minuta de pronunciamento (ed/2010/9) do IASB: análise da opinião dos usuários da informação contábil. Dissertação de Mestrado, Universidade de Brasília, Brasília, Brasil.

Matos, E. B. S. (2020). (In)completude e (in)consistências na aplicação dos princípios do due process do IASB: análise com base no processo normativo da IFRS 16 - Leases. Tese de Doutorado, Universidade de São Paulo, São Paulo, Brasil.

Matos, E. B. S., Gonçalves, R. D. S., Niyama, J. K., & Marques, M. de M. (2013). Convergência internacional: análise da relação entre o processo normativo e a composição dos membros do iasb. Advances in Scientific and Applied Accounting, 6(1), 66-91.

Matos, E. B. S. , & Murcia, F. D. (2019). Contabilidade e Arrendamento Mercantil/Leasing: Revisão da Literatura Nacional e Internacional (2000-2018). Revista de Educação e Pesquisa em Contabilidade (REPeC), 13(1), 68-88.

Matos, N. B., & Niyama, J. K. (2018). IFRS 16 - “Leases”: Desafios, Perspectivas e Implicações à Luz da Essência sobre a Forma. Revista de Educação e Pesquisa em Contabilidade, 12(3), 323-340.

Meneghetti, F. K. (2011). O que é um ensaio-teórico? Revista de Administração Contemporânea, 15(2), 320-332.

Monson, D. W. (2001). The Conceptual Framework and Accounting for Leases. Accounting Horizons, 15(3), 275-287.

Monteiro, L. S. G. (2018). O leasing e a evolução da economia na União Europeia (Doctoral dissertation). Dissertação de Doutorado. ISCTE Business School- Instituto Universitário de Lisboa, Lisboa, Portugal.

Niyama, J. K., & Silva, C. A. T. (2013). Teoria da Contabilidade (3a ed.). São Paulo: Atlas.

Pierrel, D., & Guillaume, O. (2017). A Comparison of U . S . GAAP and IFRS. International Journal of Economics, Business and Management Research, 1(02), 109-119.

Van der Meulen, S., Gaeremynck, A., & Willekens, M. (2007). Attribute differences between U.S. GAAP and IFRS earnings: An exploratory study. International Journal of Accounting, 42(2), 123-142.

Visoto, M. C. R. (2018). Contabilidade de leasing (ifrs 16) - a percepção dos usuários da informação contábil de acordo com os critérios propostos pelo ED/2013/6. Dissertação de Mestrado, Universidade de Brasília, Brasília, Brasil.

Whittington, G. (2008). Fair value and the IASB/FASB conceptual framework project: an alternative view. Abacus, 44(2), 139-168.

Williamson, O. E. (1973). Markets and Hierarchies: Some Elementary Considerations. The American Economic Review, 63(2), 316-325. American Economic Association.

Williamson, O. E. (1986). Transaction Cost Economics. The comparative contracting perspective. Journal of Economic Behavior and Organization, 8, 617-625.

Yan, A. (2006). Leasing and Debt Financing : Substitutes or Complements ? Journal of financial and quantitative analysis, 41(3), 709-731.

Autor notes

Endereço dos Autores: Campus Universitário Darcy Ribeiro, Prédio da FACE. Brasília - DF - Brasil. 70910-900