Artigo

Recepção: 21 Agosto 2021

Revised document received: 18 Maio 2022

Aprovação: 23 Maio 2022

DOI: https://doi.org/10.4025/enfoque.v42i3.60626

RESUMO

Objetivo: O estudo objetiva analisar quais as práticas de controle gerencial podem promover o alto desempenho da inovação de startups.

Método: A investigação contempla oito práticas de controle gerencial: clientes, estratégia, sistema de informação, qualidade, colaboradores, riscos, orçamento e custos. Os dados foram coletados por meio de survey, em startups brasileiras. A amostra resultou em 101 startups, e os dados foram analisados via fuzzy-set qualitative comparative analysis (fsQCA).

Originalidade/Relevância: Evidências sobre práticas de controle gerencial que levam ao alto desempenho da inovação são incipientes na literatura. Além disso, entender essas combinações de sucesso é relevante para que as startups consigam garantir a continuidade do negócio.

Resultados: Os achados permitem a conclusão de que existem práticas de controle gerencial quase sempre (clientes, estratégia e orçamento) ou sempre (qualidade e custos) necessárias para alto desempenho da inovação, além de que, quatro configurações causais podem levar as startups a um alto desempenho da inovação.

Contribuições teóricas/metodológicas/práticas: Aponta-se as práticas de controle gerencial distintivas para promoção de desempenho da inovação, o que promove contribuições para a literatura em startups, além de insights relevantes aos envolvidos com tais organizações.

Palavras-chave: Controle gerencial, práticas de controle gerencial, desempenho da inovação, startups.

ABSTRACT

Objective: The study aims to analyze which management control practices can promote the high performance of startup innovation.

Method: The investigation includes eight management control practices: customers, strategy, information system, quality, employees, risks, budget and costs. Data were collected through a survey in Brazilian startups. The sample resulted in 101 startups, and the data were analyzed via fuzzy-set qualitative comparative analysis (fsQCA).

Originality/Relevance: Evidence on management control practices that lead to high innovation performance is incipient in the literature. Furthermore, understanding these combinations of success is relevant for startups to be able to ensure business continuity.

Results: The findings allow the conclusion that there are management control practices almost always (customers, strategy and budget) or always (quality and costs) necessary for high innovation performance, in addition to the fact that four causal configurations can lead startups to a high performance of innovation.

Theoretical/methodological/practical contributions: Distinctive management control practices are pointed out to promote innovation performance, which promote contributions to the literature on startups, as well as relevant insights to those involved with such organizations.

Keywords: Management control, management control practices, innovation performance, startups.

1 INTRODUÇÃO

Startups são instituições que criam produtos ou serviços sob um alto nível de incerteza (Ries, 2011). Elas enfrentam um trade-off: precisam de flexibilidade para serem criativas e inovadoras, mas, ao mesmo tempo, também precisam de controles gerenciais para assegurar a continuidade do negócio (Carraro, Meneses & Brito, 2019; Frare & Beuren, 2021). Segundo Nobel (2011), sessenta por cento das startups não sobrevivem nos primeiros cinco anos e setenta e cinco por cento das startups financiadas por capital de risco fracassam. Entre os problemas mais comuns que ameaçam a sobrevivência dessas empresas está a ausência de ferramentas e procedimentos de gestão (Magdaleno, Engiel, Tavares, Pisa & Araujo, 2017). Isso significa que são necessárias práticas de controle gerencial que forneçam informações confiáveis, fidedignas e oportunas para auxiliar no processo decisório (Santos, Dorow & Beuren, 2016).

As práticas de controle gerencial viabilizam meios para induzir os indivíduos a se comportarem de maneira consistente com os objetivos e estratégias da organização. Assim, empregar práticas controle gerencial se torna uma prioridade para as empresas que desejam superar os desafios levantados pelas incertezas dos negócios (Carraro et al., 2019). Pesquisas como as de Cardinal (2001), Bisbe e Otley (2004), Bisbe e Malagueño (2009) e Davila, Foster e Li (2009) vêm demonstrando que controles gerenciais proporcionam informações precisas e em curto espaço de tempo, além de contribuírem para melhorar a forma como as organizações lidam com as incertezas. Além disso, as práticas de controle gerencial surgem como uma importante ferramenta para a gestão das startups, uma vez que sistemas de controle gerencial com maiores graus de sofisticação são mais caros e demandam maior tempo para sua operacionalização (Sandelin, 2008; Carraro et al., 2019).

Por meio da fuzzy-set qualitative comparative analysis (fsQCA), Carraro et al. (2019) observaram combinações de práticas de controle gerencial em startups, evidenciando que os controles relacionados a clientes, estratégia, sistemas de informação (SI), desempenho, riscos e orçamentos estão interconectados e são fundamentais para alcançar alto desempenho do lucro líquido. Essa perspectiva de controles gerenciais inter-relacionados e complementares condiz com a literatura pregressa (Bedford, Malmi & Sandelin, 2016). Contudo, em relação a startups, o uso de controles gerenciais ainda é uma prática pouco institucionalizada (Santos, Beuren & Conte, 2017). São poucos os estudos de controles gerenciais em startups (ex.: Davila & Foster, 2007, 2009; Davila, Foster & Jia, 2010, 2014), e relativamente menores as evidências sobre combinações de controles gerenciais a partir da fsQCA (ex.: Samagaio, Crespo & Rodrigues, 2018; Carraro et al., 2019; Crespo, Rodrigues, Samagaio & Silva, 2019). Além disso, o entendimento das combinações de práticas que podem levar especificamente ao alto desempenho da inovação é incipiente na literatura. Tendo em vista o exposto, tem-se o objetivo de analisar as combinações de práticas de controles gerenciais que levam as startups brasileiras a um alto desempenho da inovação. Para tanto, o estudo emprega uma abordagem fsQCA.

A justificativa para estudar a combinação de práticas de controle gerencial nas startups ocorre pela necessidade de um conjunto de meios que lhes permitam alcançar um desempenho da inovação satisfatório. Verificar as práticas de controle das startups pode ser importante para o planejamento estratégico e desenvolvimento contínuo dessas empresas, que, de início, se encontram em uma posição mais vulnerável (Santos et al., 2017). Atualmente, não existem muitas dúvidas sobre a importância do controle gerencial para melhores desempenhos (Cruz et al., 2020) e para que a inovação seja bem-sucedida (Moll, 2015). Aliás, tem-se como um instrumento necessário para fazer uma organização funcionar (Kärreman & Alvesson, 2004).

O estudo contribui com a literatura adicionando evidências aos achados de Carraro et al. (2019), ao considerar uma amostra de startups brasileiras, em contraponto às portuguesas, além de não serem startups exclusivamente vinculadas a parques tecnológicos. Isso é relevante pois são dois países que possuem certas diferenças em relação à cultura e orientação empreendedora das organizações. Por exemplo, Silva, Gomes e Correia (2009) constataram que empresas brasileiras podem apresentar maior propensão para o risco e competitividade agressiva do que as empresas portuguesas. Contribui ainda com Carraro et al. (2019)ao considerar o desempenho da inovação, em contraponto ao desempenho do lucro líquido. Isso é relevante, pois as startups são organizações que em sua essência buscam produzir inovação (Frare & Beuren, 2021). Também contribui com a literatura de práticas de controle gerencial, ao evidenciar que diferentes combinações de práticas podem ser adotadas pela gestão para responder às demandas funcionais (Sandelin, 2008), em especial nos contextos de inovação (Henri & Wouters, 2020). Além disso, novas perspectivas podem ser úteis para fundadores e gestores de startups e para tomadores de decisão. Demonstra-se a necessidade ou suficiência de utilizar determinada prática de controle gerencial, quando o assunto é desempenho da inovação. Logo, a investigação fornece evidências de quais combinações de práticas podem contribuir para o sucesso, no que corresponde ao desempenho da inovação.

Este estudo é apresentado em cinco seções. Após a introdução, a seção dois apresenta uma revisão de literatura sobre startups e as práticas de controle gerencial, na seção três é apresentada a metodologia e constructo da pesquisa, a seção quatro traz a apresentação dos dados e discussão dos resultados bem como respectivas análises, na seção cinco apresenta-se as considerações finais, que contemplam as conclusões do estudo e recomendações para novas pesquisas.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Startups

Considerada como um modelo inovador de negócio, as startups se caracterizam por apresentarem flexibilidade organizacional, a fim de alcançarem o equilíbrio entre os custos e os resultados financeiros, elementos fundamentais para o sucesso do empreendimento (Telles & Mattos, 2013). Outra característica deste modelo de negócio, está na busca de atingir ganho de escala em um curto espaço de tempo, a partir do desenvolvimento de produtos que utilizam de forma intensiva a tecnologia da informação e da comunicação (Abstartups, 2018).

Para Ries (2011) as startups, haja vista sua natureza inovadora, estão inseridas em um ambiente de incerteza, pois surgem com objetivo de criar um modelo de negócio ainda não apresentado ao mercado, seja por meio de descobertas originais ou uma nova aplicação para uma tecnologia existente. Diferente de outras empresas em que o ciclo de vida se apresenta nos níveis de nascimento, crescimento, maturidade, declínio e rejuvenescimento (Dickinson, 2013), o ciclo de vida das startups se divide em quatro tipos: Ideação (projeto de criação da empresa), Operação, Tração (reinvestimento com recursos próprios) e Scaleup (quando apresenta-se estabelecida no mercado) (Abstartup, 2018).

Estudo realizado em 2018 aponta que nos primeiros anos mais de cinquenta por cento das startups encerram suas atividades, o que demonstra que empreendimentos dessa natureza são um investimento complexo e de relativo risco (Sebrae, 2021). Outro fator fundamental para a sobrevida das startups é a captação de recursos financeiros. Esta restrição ocorre, entre outros motivos, pela inexperiência dos gestores e do estágio de “nascimento” do empreendimento, o que dificulta a tomada de decisão por parte dos investidores externos, haja vista a limitação de informações de desempenho (Davila et al., 2014). Para Braga e Gonzaga (2020) a assimetria informacional é apontada como um dos principais motivos para o uso de sistemas de controle, que são positivamente associados com capital de risco em startups.

Ademais, para Carraro et al. (2019), fundadores e investidores de startups não dão a devida atenção em elaborar um bom plano de negócio, que dê sustentação ao projeto, bem como, a adoção de ferramentas de controle que ajudem a superar os desafios levantados pelas incertezas dos negócios. Sarquis, Pizzinatto, Sehnem, Pizzinatto e Duarte (2017) identificaram alguns facilitadores e dificultadores que podem influenciar o desempenho de startups, primeiramente no ambiente interno como a necessidade de mão de obra especializada, cooperação entre áreas funcionais, conhecimento de mercado, deficiências no processo de inovação, método de avaliação/desempenho das inovações e do conhecimento sobre gestão de projetos. Em relação ao ambiente externo, a necessidade de financiamento, formação de redes de parceria com universidade / instituições de pesquisa, e a rápida evolução tecnológica no mercado (Sarquis et al., 2017).

Sendo assim, as startups necessitam de ferramentas de gestão que atendam seus objetivos e sua estratégia visando sua sustentabilidade (Bedford & Malmi, 2015), considerando um ambiente de múltiplos cenários, volatilidade e acelerado ritmo de mudança (Ries, 2011).

2.2 Práticas de controle gerencial e desempenho da inovação

O controle gerencial consiste nos processos em que os gestores se baseiam e utilizam para conseguir alcançar os objetivos organizacionais, por meio da aplicação eficaz e eficiente dos recursos (Anthony, 1965). Para tanto, existem diversas práticas de controle gerencial, por exemplo, voltadas para o acompanhamento da estratégia, sistemas de informação e análise de custos (Carraro et al., 2019). Cabe salientar que a literatura ainda aborda outros elementos relacionados ao controle gerencial, como os sistemas de controle gerencial, a exemplo de planejamento estratégico, medição de desempenho, avaliação e recompena (Anthony & Govindarajan, 1998).

Embora a literatura de controle gerencial (e práticas ou sistemas de controle gerencial) date pelo menos 40 anos (Otley & Berry, 1980; Simons, 1995; Abernethy & Chua, 1996; Alvesson & Kärreman, 2004; Malmi & Brown, 2008; Sandelin, 2008), o estudo de controle gerencial em startups ainda é incipiente se comparado com outras empresas (Davila & Foster, 2009; Länsiluoto, Varamäki, Laitinen, Viljamaa & Tall, 2015; Fernandes, 2018). Uma das explicações seria a baixa adoção de controles gerenciais em startups devido a serem na sua maioria de pequeno porte e relativamente jovens (Fernandes, 2018), além do custo elevado e do tempo necessários para implementação desses controles (Sandelin, 2008). Entretanto, Carraro et al., (2019) apontam que cada empresa pode adaptar seus mecanismos de controle formais e informais, às suas necessidades, tamanho e recursos. Mengel e Wouters (2015) destacam que mesmo de forma ainda incipiente as startups utilizam práticas de controle gerencial, e o uso tem influência positiva na viabilidade desses empreendimentos (Davila & Foster, 2007; Samagaio et al., 2018; Santos et al., 2017).

Braga e Gonzaga (2020) asseveram que a falta de informações em tempo hábil contribui para o desempenho insuficiente de empresas iniciantes. Por outro lado, o uso de práticas de controle possibilita a geração de informações financeiras e não financeiras, de forma tempestiva, que auxiliam à tomada de decisões (Davila, Foster & Jia, 2010). Ademais, por meio da coleta de informações, são criados indicadores de desempenho que permitem avaliar a situação da empresa e verificar se os objetivos estão sendo alcançados (Wang & Ahmed, 2010). Contudo, Davila, Foster e Jia (2010) apontam que as startups apresentam mais problemas pela falta do que pelo excesso de práticas gerenciais.

Santos et al. (2017) evidenciam que inicialmente as startups estão mais focadas no desenvolvimento de seu produto/serviço e somente, a posteriori, se preocupam com a operacionalização e formalização de controles gerenciais. Todavia, Bisbe e Otley (2004) assinalam que a formalização das práticas de controle gerencial pode colaborar nos processos organizacionais e de gestão de inovação, bem como podem ser considerados uma vantagem competitiva (Barney, 1991). Davila et al. (2010) estudaram 78 startups de crescimento rápido e concluíram que a adoção dos controles gerenciais é adaptada de acordo com o conhecimento dos gestores e as contingências que vão surgindo.

Carraro et al. (2019) apontam que a combinação de diferentes práticas de controle gerencial contribui para o alto desempenho do lucro líquido, e consequentemente, o sucesso do negócio. Em tal estudo foi examinado as combinações de práticas de controle gerencial em startups, considerando oito práticas em evidência na literatura afim, as quais são relevantes para empresas em estágios iniciais do ciclo de vida organizacional: clientes (Sandino, 2007; Sandelin, 2008; Magdaleno et al., 2017), estratégia (Anthony & Govindarajan, 1998; Alvesson & Kärreman, 2004; Sandino, 2007), SI (Alvesson & Kärreman, 2004; Sandelin, 2008; Magdaleno et al., 2017), qualidade (Alvesson & Kärreman, 2004; Sandino, 2007; Sandelin, 2008), colaboradores (Abernethy & Brownell, 1997; Sandino, 2007; Sandelin, 2008), riscos (Alvesson & Kärreman, 2004; Sandelin, 2008; Magdaleno et al., 2017), orçamento (Anthony & Govindarajan, 1998; Sandino, 2007; Sandelin 2008), custos (Anthony & Govindarajan, 1998; Sandino, 2007; Sandelin 2008) e desempenho (Abernethy & Brownell, 1997; Alvesson & Kärreman, 2004; Anthony & Govindarajan, 1998).

Em relação aos clientes, o foco está em controlar a gestão de relacionamento com atuais e futuros clientes, e incluem práticas como pesquisa de satisfação, estudos sobre lealdade (Magdaleno et al., 2017; Sandelin, 2008). A categoria relacionada à Estratégia inclui a definição da missão, visão e objetivo dos modelos de negócios ou planejamento, contemplando práticas que buscam alcançar os objetivos estratégicos (Ferreira & Otley, 2009; Magdaleno et al., 2017).

A categoria SI busca verificar como a empresa se organiza na gestão das informações, tanto internas quanto externas (Magdaleno et al., 2017; Sandelin, 2008). A categoria Qualidade se refere a práticas de medidas de produtividade, bem como, o próprio sistema de qualidade (Magdaleno et al., 2017; Sandelin, 2008). As práticas relacionadas aos colaboradores se dedicam a alinhar os objetivos organizacionais com aqueles que trabalham na empresa e incluem ferramentas como avaliação de desempenho e participação nos lucros (Davila & Foster, 2005; Magdaleno et al., 2017; Sandelin, 2008).

As práticas relacionadas à mitigação dos riscos busca identificar e avaliar o grau do impacto e qual a probabilidade da ocorrência de anormalidades operacionais e comportamentais, visando evitar a ocorrência de desperdícios. Exemplos nesta categoria são auditorias internas, códigos de conduta de negócios e práticas de controle operacional interno (Davila & Foster, 2005; Magdaleno et al., 2017; Sandelin, 2008).

A categoria orçamento se refere a controles relacionados ao fluxo de caixa, orçamento operacional e financiamento (Davila & Foster, 2007; Magdaleno et al., 2017; Manyaeva, Piskunov & Fomin, 2016). Na categoria de Custos estão incluídas práticas como análise de ponto de equilíbrio e o custo para a formação do preço de venda (Atkinson, Piketty & Saez, 2011; Davila & Foster, 2005; Manyaeva et al., 2016; Sandelin, 2008). Quanto ao Desempenho, esta categoria visa monitorar e acompanhar o cumprimento das metas através de indicadores financeiros e não financeiros, refletindo na eficiência organizacional (Wang & Ahmed, 2010).

Estudos têm indicado a relação entre a escolha e adoção de práticas de controle gerencial e o desempenho de startups. Langfield-Smith (2007) informam que a ocorrência de oscilação no desempenho pode influenciar no tipo e intensidade das práticas. Por outro lado, Otley (2016) descreve que o fraco desempenho financeiro pode levar a adoção de práticas de controle gerencial para superar este problema, contudo assevera que o uso de controles gerenciais e impacto no desempenho têm relação limitada.

Em relação ao desempenho da inovação, estudos relacionam de forma restritiva a adoção de práticas de controle gerencial e o espírito empreendedor, pois consideram que a rigidez e o controle burocrático impediam a inovação (Davila et al., 2015; Chenhall, 2007). Contudo, as organizações buscam alternativas e estratégias que se baseiam na geração de conhecimento que por conseguinte, levam a inovação. O empreendedorismo, a inovação e a aprendizagem são considerados indicadores primários de orientação de mercado, e têm efeito positivo sobre os indicadores de desempenho e posições de vantagem competitiva (Lopes, Beuren & Gomes, 2019). Ainda segundo esses autores, foi possível verificar a influência do uso do sistema de controle gerencial (SCG) no desempenho da inovação.

Alguns estudos apontam o número de novos produtos lançados pelo departamento de Pesquisa & Desenvolvimento (P&D) como um indicador de inovação (Müller-Stewens, 2020), outros estudos apontam que na busca de inovação como vantagem competitiva, organizações têm implementado mudanças nos processos de fabricação e em funções administrativas (Chenhall & Lanfield-Smith, 1998). Desta forma, a contribuição do controle gerencial para a inovação, pode ser encontrada nas próprias práticas de controle adotadas pelas empresas. Estudos têm demonstrado que é possível relacionar controles gerenciais com outputs de inovação (Klein & Soutes, 2020, Valentim et al. 2018; Bedford & Malmi, 2015; Beuren & Oro, 2014). Diante da revisão da literatura desenvolvida, assume-se que:

Proposição: Combinações de práticas de controle gerencial contribuem para um alto desempenho da inovação em startups.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 População e amostra

A população da pesquisa corresponde estritamente a startups, listadas na Startupbase (dataset oficial do ecossistema de startups do Brasil). Tal base é mantida pela Associação Brasileira de Startups (Abstartups). Optou-se por considerar apenas startups do Rio Grande do Sul (942), Paraná (667) e Santa Catarina (634), totalizando uma população de 2.243 startups. A justificativa para a delimitação da região sul consiste em função desta região do Brasil ser pouco estudada isoladamente, embora seja a segunda maior em número de startups. Entretanto, reconhece-se que a amostra é não probabilística.

A coleta de dados ocorreu por meio de survey, operacionalizado em questionário eletrônico, na plataforma Google Forms®. Fez-se o envio do convite da pesquisa via LinkedIn®, para até três fundadores/ gestores por startup, com preferência de contato para cargos com níveis hierárquicos superiores, semelhante a Pazetto, Mannes e Beuren (2020). O período de coleta de dados se estendeu nos dois primeiros meses de 2021. A partir das delimitações mencionadas, a amostra resultou em 101 startups, dos mais variados segmentos, com predominância de startups de TI (11), EdTechs (10) e HealthTech (8). Somente 20 startups não possuem financiamento para o investimento planejado, enquanto 42 possuem financiamento de terceiros e 39 possuem financiamento próprio. Do total, 37 não tiveram nenhum vínculo institucional, enquanto 64 startups tiveram algum tipo de suporte institucional (aceleradoras, incubadoras ou parques). As startups estão em média a 3,5 anos no mercado, possuindo em média 17 funcionários. Pelo menos 75% dos respondentes são fundadores ou cofundadores, os demais sendo gestores.

3.2 Variáveis da pesquisa

O estudo contempla oito práticas de controle gerencial, com base em Carraro et al. (2019). Todas práticas são mensuradas com multi-itens e em escala do tipo Likert de utilização (1- “pouco utilizada” a 7- “muito utilizada”). São elas: clientes (4 itens); estratégia (4 itens); Sistema de Informação (3 itens); Qualidade (3 itens); Colaboradores (3 itens); Riscos (8 itens); Orçamento (5 itens); e Custos (3 itens). Por sua vez, o desempenho da inovação foi extraído de Lopes et al. (2019) e corresponde a 3 itens, mensurados por escala do tipo Likert de 7 pontos voltada para intensidade (1- “muito baixo” a 7- “muito alto”), se referindo a comparação da startup com as principais concorrentes, nos últimos 3 anos. As variáveis da pesquisa foram operacionalizadas na fsQCA conforme o descrito a seguir.

3.3 Técnica de análise de dados

Os dados são analisados por meio da fuzzy-set qualitative comparative analysis (fsQCA), no software fsQCA 3.0 (Ragin & Davey, 2017). Essa técnica permite a análise de interações holísticas entres os elementos configuracionais e assimétricos (Fiss, 2007), apontando condições necessárias e suficientes para determinado resultado (Ragin, 2008). Ademais, a técnica permite analisar combinações de elementos configuracionais que promovem o sucesso de determinada variável de interesse (Fiss, 2007). Conforme os propósitos do presente estudo, considera-se a busca por combinações causais entre as práticas de Controle Gerencial (clientes, estratégia, SI, qualidade, colaboradores, riscos, orçamento e custos) que podem levar a um alto desempenho da inovação das startups da amostra.

A fsQCA foi originalmente planejada para ser utilizada em pequenos tamanhos de amostra, mas com o tempo também passou a ser utilizada em amostras médias e grandes (Kraus, Ribeiro-Soriano & Schüssler, 2018). Por exemplo, surveys com amostra de startups apresentam tamanhos de 45 casos (Carraro et al., 2019), 54 casos (Samagaio et al., 2018) e 102 casos (Crespo et al., 2019). Além disso, a fsQCA está em evidência nas pesquisas de gestão e negócios que envolvam contextos de empreendedorismo e inovação (Kraus et al., 2018; Frare, Horz, Barbosa & Cruz, 2021), assim como existem estudos pregressos que destacam a pertinência da aplicação da fsQCA especificamente em gestão de startups (Samagaio et al., 2018; Carraro et al., 2019; Crespo et al., 2019; Frare & Beuren, 2020).

4 ANÁLISE DOS DADOS

4.1 Análise fsQCA

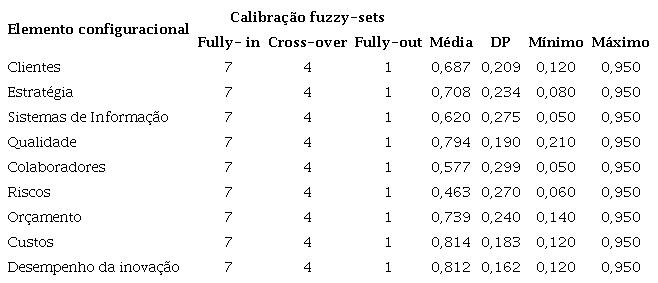

Ao considerar que os dados foram coletados por meio de multi-itens e escala do tipo Likert de 7 pontos, inicialmente calculou-se um índice para cada construto, com base na média dos itens correspondentes (Afonso, Silva, Gonçalves & Duarte, 2018). Posteriormente, a calibração exige a transformação dos dados para conjuntos fuzzy que permeiam valores entre 0 e 1, por meio da delimitação de três âncoras (full membership [95%], crossover point [50%] e full non-membership [5%]) (Ragin, 2008; Woodside, 2013), e para tanto, o estudo se baseia em três âncoras teóricas, que são respectivamente, os pontos 7, 4 e 1 (Galeazzo & Furlan, 2018; Hossain, Talukder, Khayer & Bao, 2020). Deste modo, a Tabela 1 apresenta as âncoras teóricas para calibração dos dados, e a estatística descritiva dos dados calibrados.

Calibração e estatística descritiva

Fonte: Elaborado pelos Autores

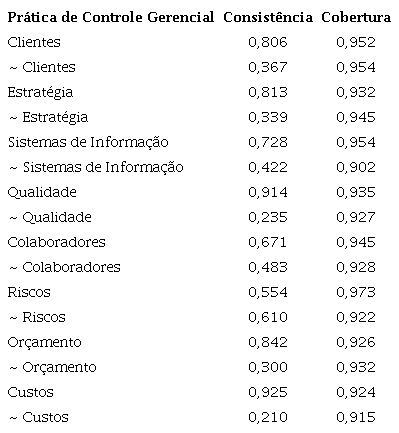

Com os dados calibrados, faz-se primeiramente a análise das condições necessárias para o sucesso de determinado resultado (Ragin, 2008). A presença (ou ausência de uma condição) é necessária quando sua consistência é maior ou igual a 0,90, e quase sempre necessária quando a consistência for igual ou superior a 0,80 (Ragin, 2000). A Tabela 2 apresenta maiores informações sobre essa análise de necessidade das práticas de Controle Gerencial.

Condições necessárias para alto desempenho da inovação

Nota: O til (~) antes da prática de controle gerencial indica sua ausência. Fonte: Elaborado pelos autores

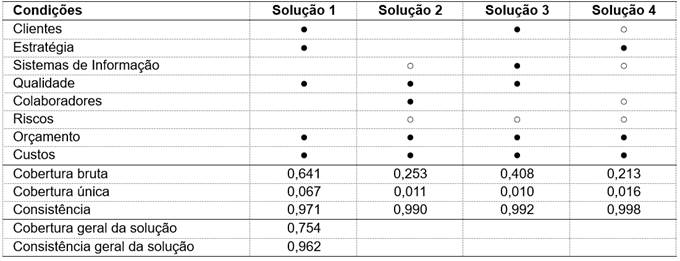

Para as startups atingirem um alto desempenho da inovação, percebe-se que algumas práticas de Controle Gerencial são necessárias (qualidade e custos) e outras são quase sempre necessárias (clientes, estratégia e orçamento). Para além das condições que potencialmente são quase sempre ou sempre necessárias, faz-se pertinente saber se por si só ou combinadas elas são suficientes para atingir o alto desempenho (Ragin, 2008). Deste modo, aplica-se a construção de uma tabela verdade de 2^k linhas (k = n elementos configuracionais) (Ragin, 2008), no caso, a quantidade de práticas de Controle Gerencial que antecedem o desempenho da inovação. Seguindo recomendações de Ragin (2008), utiliza-se de um limite de consistência 0,80, para refinar a tabela verdade e evidenciar as soluções que promovem alto performance do output. Na Tabela 3, demonstra-se as quatro soluções obtidas com base nos parâmetros instrumentalizados.

Tabela 3

Soluções suficientes para alto desempenho da inovação

Nota 1: Círculos pretos “●” indicam a presença da prática de Controle Gerencial; círculos brancos “○” indicam a ausência da prática de controle gerencial; a não presença de círculos indica que tal prática de controle gerencial é indiferente para a solução. Nota 2: Soluções com cobertura única menor de 0,00 foram excluídas da tabela (Miquel-Romero, Frasquet & Molla-Desalços, 2020).Fonte: Elaborado pelos autores

A Tabela 3 apresenta 4 soluções em que as startups combinam práticas de Controle Gerencial para alcançar um alto desempenho da inovação. Todas soluções e a solução geral denotam consistência adequada (≥ 0,80) (Ragin, 2008). Em linhas gerais, a cobertura representa a proporção de casos contemplados por determinada solução (Ragin, 2008). A cobertura geral da solução foi de 0,754, indicando que 75,4% das startups são contempladas por pelo menos alguma dessas quatro combinações de práticas de controle gerencial. A cobertura bruta indica a proporção de casos contemplados por tal solução, enquanto a cobertura exclusiva evidencia a proporção de casos exclusivamente contemplados pela solução (Ragin, 2008). Logo, percebe-se que a solução com maior representatividade de casos contemplados é a Solução 1, que abrange 64,1% (compartilhado com outras soluções) e 6,7% (exclusivamente) das startups que atingem alto desempenho da inovação.

4.2 Discussão dos resultados

Com base na análise de condições suficientes, quatro soluções apresentam potencial para promover alto desempenho da inovação nas startups da amostra. Isso leva ao suporte da proposição do estudo, de que combinações de práticas de controle gerencial contribuem para um alto desempenho da inovação em startups. A primeira solução (S1) é a seguinte:

S1 = clientes * estratégia * qualidade * orçamento * custos

Essa solução aponta a primeira configuração entre as condições causais para que ocorra alto desempenho da inovação, em que há presença de: clientes, estratégia, qualidade, orçamento e custos. Quanto a SI, colaboradores e riscos existe indiferença. Essa primeira configuração apresenta a maior representatividade com 64,1% de cobertura bruta, o que demonstra que a maior parcela das startups que alcançam alto desempenho percorrem essa combinação de práticas de controle gerencial.

Essa solução revela a combinação de práticas voltadas para o relacionamento, satisfação e lealdade de clientes (Magdaleno et al., 2017; Sandelin, 2008), definição e disseminação de estratégias (Ferreira & Otley, 2009; Magdaleno et al., 2017), produtividade e sistemas de qualidade (Sandelin, 2008; Magdaleno et al., 2017), controle do fluxo de caixa e orçamento (Davila & Foster, 2007; Manyaeva et al., 2016; Magdaleno et al., 2017) e práticas como análise de ponto de equilíbrio e o custo para a formação do preço de venda (Davila & Foster, 2005; Sandelin, 2008;Atkinson et al., 2011; Manyaeva et al., 2016). Em linhas gerais, essa é a solução que maior parte da amostra se baseia para conseguir alcançar altos níveis de desempenho da inovação. A segunda solução é exibida na sequência:

S2= ~ SI * qualidade * colaboradores * ~ riscos * orçamento * custos

A solução 2 aponta como configuração para que ocorra alto desempenho da inovação a presença das práticas: qualidade, colaboradores, orçamento e custos; a ausência de SI e riscos; além da indiferença de clientes e estratégia. Essa soluções sugere que o alto desempenho da inovação pode ser alcançado pela gestão e controle dos colaboradores (Davila & Foster, 2005; Magdaleno et al., 2017; Sandelin, 2008), controles de fluxo de caixa e projeções orçamentárias (Davila & Foster, 2007; Manyaeva et al., 2016; Magdaleno et al., 2017) e análises de custos (Atkinson et al., 2011; Manyaeva et al., 2016), em cenários de ausência de gestão sistematizada de informações (Magdaleno et al., 2017; Sandelin, 2008) e ausência de gerenciamento e monitoramento de riscos (Davila & Foster, 2005; Magdaleno et al., 2017; Sandelin, 2008). A terceira solução é a seguinte:

S3 = clientes * SI * qualidade * ~ riscos * orçamento * custos

A configuração da solução 3 apresenta a suficiência da presença de práticas de clientes, SI, qualidade, orçamento e custos; ausência da prática de riscos e indiferença da estratégia e colaboradores. Essa solução indica que mesmo sem auditorias internas, códigos de conduta de negócios e práticas de controle operacional interno (Davila & Foster, 2005; Magdaleno et al., 2017; Sandelin, 2008), as startups conseguem alcançar alto desempenho de inovação a partir de práticas voltadas para clientes, SI, qualidade, orçamento e custos. Por fim, a última solução apresenta-se da seguinte maneira:

S4 = ~ clientes * estratégia * ~ SI * ~ colaboradores * ~ riscos * orçamento * custos

Na configuração da última solução, apresenta-se como combinação para que ocorra alto desempenho da inovação a presença das práticas: estratégia, orçamento e custos; ausência de práticas de clientes, SI, colaboradores e riscos; além da indiferença de práticas voltadas à qualidade. Essa solução revela que para uma menor parcela da amostra, apesar da ausência de práticas direcionadas para clientes, SI, colaboradores e riscos, a presença de controles estratégicos, orçamentários e de custos são capazes de levar essas startups a alcançarem altos níveis de desempenho da inovação. Isso é coerente com a ideia de equifinalidade, isto é, diversas práticas de controle gerencial que podem levar ao mesmo resultado (Carraro et al., 2019).

Destaca-se a presença de práticas de controle de orçamento e custos em todas as soluções. Isso indica a pertinência da gestão fazer uso do controle de investimento em ativos, elaboração e controle de orçamentos de capital, fluxo de caixa e planejamento de pagamentos (prática de orçamento) e análise de ponto de equilíbrio - volume/lucro/custo, análise de custos e despesas e determinação de custos de produtos e serviços (Carraro et al., 2019). Essas duas práticas de controle gerencial (orçamento e custos) estão devidamente alinhadas e potencialmente levam as startups ao alcance de alto desempenho da inovação.

Em linhas gerais, os achados sugerem que não existe uma única solução para que as startups alcancem alto desempenho da inovação, e sim, quatro combinações de práticas de controle gerencial que são igualmente eficazes. Isso é particularmente verdade para essas organizações, que atuam em cenários de alta incerteza ambiental (Ries, 2011), e dependem de diferentes fatores externos, como cooperação entre áreas funcionais e conhecimento de mercado (Sarquis et al., 2017). Nesta linha, a adoção de diferentes práticas de controle gerencial ocorre de acordo com as contingências internas e externas das organizações (Davila et al., 2010).

5 CONSIDERAÇÕES FINAIS

5.1 Conclusões

Este artigo teve como objetivo analisar as práticas de controles gerenciais que podem promover alto desempenho da inovação de startups, que contemplam os estados da região sul do Brasil (Paraná, Santa Catarina e Rio Grande do Sul). Para tanto, a coleta de dados ocorreu por meio de survey, operacionalizado em questionário eletrônico e obteve-se uma amostra de 101 startups. Os dados foram analisados por meio da técnica fsQCA.

Os achados do estudo permitem a conclusão de que existem práticas de controle gerencial que são quase sempre (clientes, estratégia e orçamento) ou sempre (qualidade e custos) necessárias para alto desempenho da inovação, além de que quatro configurações causais entre as oito práticas de controle gerencial investigadas podem levar as startups a um alto desempenho da inovação. Ademais, em todas as soluções causais para alto desempenho da inovação, as práticas de controles gerenciais voltadas a orçamento e custos estão presentes. Assim, conclui-se pela contribuição das práticas de controle gerencial em prol do alto desempenho da inovação de startups.

5.2 Implicações teóricas

Implicações para a literatura podem ser suportadas pelos achados da pesquisa. Primeiramente, o estudo contribui com Carraro et al. (2019), ao considerar uma amostra de startups brasileiras, em contraponto às portuguesas, além de não serem startups exclusivamente vinculadas a parques tecnológicos. Contribui ainda com Carraro et al. (2019) ao considerar o desempenho da inovação, em contraponto ao desempenho do lucro líquido. Este fato é relevante, pois adiciona evidências à compreensão de como as práticas de controle gerencial podem ser proativas e pertinentes para lidar com ambientes de inovação de startups, avançando a perspectiva de sistema de controle gerencial e desempenho da inovação em empresas brasileiras com perfil inovador (Lopes et al., 2019). Além disso, corrobora estudos que evidenciam a relevância de compreender interações holísticas de configurações causais no contexto gerencial de startups (Samagaio et al., 2018; Carraro et al., 2019; Crespo et al., 2019; Frare & Beuren, 2020, 2021).

O estudo também contribui com a literatura de práticas de controle gerencial, especialmente ao realçar combinações que são relevantes para responder às demandas funcionais das organizações (Sandelin, 2008). Em especial, são apontadas combinações de práticas de controle gerencial que podem promover altos níveis de resultados inovadores, o que é essencial para organizações que tem por essência a inovação (Henri & Wouters, 2020). Portanto, as contribuições teóricas do estudo permeiam principalmente na literatura de práticas de controle gerencial, startups e inovação.

5.3 Implicações práticas

Implicações para a prática gerencial também são oportunizadas pelos achados do estudo. Novas perspectivas podem ser úteis para fundadores/ gestores de startups e para tomadores de decisão. Primeiramente, demonstra-se a necessidade ou quase necessidade de utilizar determinada prática de controle gerencial, quando o assunto é desempenho da inovação. São apresentadas quatro configurações causais entre as práticas de controle gerencial, em que as startups em questão se apoiam para atingir alto desempenho da inovação. Logo, fundadores/ gestores podem compreender quais combinações de práticas potencialmente podem contribuir para o sucesso, no que corresponde ao desempenho da inovação. Deste modo, são oferecidos subsídios para os gestores direcionarem seus esforços. Ademais, releva-se o papel crucial de algumas práticas, especialmente voltadas a orçamento e custos, as quais são as únicas presentes em todas ad soluções utilizadas pela amostra para alto desempenho da inovação.

Gerenciar e manter startups no mercado é um desafio cotidiano, que engloba todos os stakeholders dessas organizações. Fundadores, cofundadores e gestores podem se balizar nas informações sobre configurações que são relevantes para promover o alto desempenho da inovação, isto é, fazer com que a startup consiga cumprir em essência a inovação que tanto almejam. Além disso, a comunidade externa também pode estar interessada nos meios que startups conseguem alcançar altos níveis de inovação, pois pode ser um relevante critério na escolha de investimento de capital de risco. Por fim, compreender e auxiliar as startups sobre como inovar em altos níveis é relevante para a sociedade, pois essas inovações possivelmente podem ter impactos para a sociedade como um todo.

5.4 Limitações e sugestões

Algumas limitações decorrem da investigação. O estudo fornece um panorama do comportamento das startups brasileiras em termos de práticas de controle gerencial e desempenho da inovação, porém, é necessário considerar a delimitação da amostra, que compreende a região sul do país. Dessa forma, novos estudos podem buscar ampliação do universo estudado, visando atender novas regiões ou até mesmo em âmbito nacional. Um rol de oito práticas de controle gerencial foi selecionado, com base na literatura pregressa. Contudo, podem ser consideradas novas práticas. Ademais, para além do desempenho da inovação, outras tipologias de desempenho ou até mesmo de inovação poderiam ser utilizadas. Por último, futuras pesquisas poderiam considerar a aplicação da pesquisa segregando a amostra entre startups vinculadas a alguma instituição, como aceleradoras, incubadoras ou parques, visto o potencial de capacitação gerencial, inovação e de sobrevivência proporcionado por essas.

REFERÊNCIAS

Abernethy, M. A., & Chua, W. F. (1996). A field study of control system “redesign”: the impact of institutional processes on strategic choice. Contemporary Accounting Research, 13(2), 569-606. https://doi.org/10.1111/j.1911-3846.1996.tb00515.x

Afonso, C., Silva, G. M., Gonçalves, H. M., & Duarte, M. (2018). The role of motivations and involvement in wine tourists' intention to return: SEM and fsQCA findings. Journal of Business Research, 89, 313-321. https://doi.org/10.1016/j.jbusres.2017.11.042

Alvesson, M., & Kärreman, D. (2004). Interfaces of control. Technocratic and socio-ideological control in a global management consultancy firm. Accounting, Organizations and Society, 29(3), 423-444. https://doi.org/10.1016/S0361-3682(03)00034-5

Anthony, R. N. (1965). Planning and Control Systems: A Framework for analysis (1st ed). Boston: Division of Research, Harvard Business School.

Anthony, R. N., & Govindarajan, V. (1998). Management control systems (9th ed). Burr Ridge, Ill.: Irwin McGraw-Hill.

Associação Brasileira de Startups - ABS (2021). Manual sobre conceitos, metodologias e investimentos em startups. Disponível em: Disponível em: http://www.abstartups.com.br/. Acesso em: 06 jan. 2021.

Atkinson, A. B., Piketty, T., & Saez, E. (2011). Top incomes in the long run of history. Journal of Economic Literature, 49(1), 3-71. https://doi.org/10.1257/jel.49.1.3

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120. https://doi.org/10.1177/014920639101700108

Bedford, D. S., & Malmi, T. (2015). Configurations of control: An exploratory analysis. Management Accounting Research, 27, 2-26. https://doi.org/10.1016/j.mar.2015.04.002

Bedford, D. S., Malmi, T., & Sandelin, M. (2016). Management control effectiveness and strategy: An empirical analysis of packages and systems. Accounting, Organizations and Society, 51, 12-28. https://doi.org/10.1016/j.aos.2016.04.002

Beuren, I. M., & Oro, I. M. (2014). Relação entre estratégia de diferenciação e inovação, e sistemas de controle gerencial. Revista de Administração Contemporânea, 18(3), 285-310. https://doi.org/10.1590/1982-7849rac20141394

Bisbe, J., & Malagueño, R. (2009). The choice of interactive control systems under different innovation management modes. European Accounting Review, 18(2), 371-405. https://doi.org/10.1080/09638180902863803

Bisbe, J. & Otley, D. (2004). The effects of the interactive use of management control systems on product innovation. Accounting, Organizations and Society, 29, 709-737. https://doi.org/10.1016/j.aos.2003.10.010

Braga, L. D. & Gonzaga, R. P. (2020) Sistemas de Controle Gerencial em Startups: um Estudo de Caso. In: Anais doInternational Conference in Accounting, 20. USP, São Paulo.

Cardinal, L. B. (2001). Technological innovation in the pharmaceutical industry: The use of organizational control in managing research and development. Organization Science, 12(1), 19-36. https://doi.org/10.1287/orsc.12.1.19.10119

Carraro, W. B. W. H., Meneses, R., & Brito, C. (2019). Combining Categories of Management Control Tools for High Performance of Start-ups. Revista Brasileira de Gestão de Negócios, 21(4), 861-878. https://doi.org/10.7819/rbgn.v21i5.4022

Chenhall, R. H., & Langfield-Smith, K. (1998). The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach. Accounting, Organizations and Society, 23(3), 243-264. https://doi.org/10.1016/S0361-3682(97)00024-X

Crespo, N. F., Rodrigues, R., Samagaio, A., & Silva, G. M. (2019). The adoption of management control systems by start-ups: Internal factors and context as determinants. Journal of Business Research, 101, 875-884. https://doi.org/10.1016/j.jbusres.2018.11.020

Croll, A. & Yoskovitz, B. (2013). Lean Analytics: Use Data to Build a Better Startup Faster, O’Reilly, Sebastopol, CA.

Cruz, A. P. C. da., Frare, A. B., Buchweitz, M. J. R., Quintana, A. C., Pereira, T. A., & D’Avila, L. C. (2020). Associação entre uso do sistema de controle gerencial e desempenho organizacional. Enfoque: Reflexão Contábil, 39(3), 99-113. https://doi.org/10.4025/enfoque.v39i3.48280

Davila, A., & Foster, G. (2007). Management Control Systems in Early-Stage Startup Companies. The Accounting Review, 82(4), 907-937. https://doi.org/10.2308/accr.2007.82.1.265

Davila, A., & Foster, G. (2009). The Adoption and Evolution of Management Control Systems in Entrepreneurial Companies: Evidence and a Promising Future. Handbooks of Management Accounting Research, 3, 1323-1336. https://doi.org/10.1016/S1751-3243(07)03006-4

Davila, A., Foster, G., & Jia, N. (2010). Building Sustainable High-Growth Startup Companies: Management Systems as an Accelerator. California Management Review, 52(3), 79-105. https://doi.org/10.1002/prs.680220203

Davila, A., Foster, G., & Jia, N. (2014). The Valuation of Management Control Systems in Start-Up Companies : International Field-Based Evidence. European Accounting Review, 1-33. https://doi.org/10.1080/09638180.2014.965720

Davila, A., Foster, G., & Li, M. (2009). Reasons for management control systems adoption: Insights from product development systems choice by early-stage entrepreneurial companies. Accounting, Organizations and Society, 34(3-4), 322-347. https://doi.org/10.1016/j.aos.2008.08.002

Dickinson, V. (2011). Cash flow patterns as a proxy for firm life cycle. The Accounting Review, 86(6), 1969-1994. https://doi.org/10.2308/accr-10130

Fernandes, J. E. C. (2018). Controle de gestão e avaliação de desempenho em Startups (Dissertação de Mestrado). Instituto Superior de Contabilidade e Administração do Porto, Instituto Politécnico do Porto.

Ferreira, A., & Otley, D. (2009). The design and use of performance management systems: An extended framework for analysis. Management Accounting Research, 20(4), 263-282. https://doi.org/10.1016/j.mar.2009.07.003

Fiss, P. C. (2007). A set-theoretic approach to organizational configurations. Academy of Management Review, 32(4), 1180-1198. https://doi.org/10.5465/amr.2007.26586092

Frare, A. B. & Beuren, I. M. (2020). Effects of information on job insecurity and work engagement in times of pandemic. RAE-Revista de Administração de Empresas (Journal of Business Management), 60(6), 400-412. https://doi.org/10.1590/S0034-759020200604

Frare, A. B., & Beuren, I. M. (2021). Fostering individual creativity in startups: Comprehensive performance measurement systems, role clarity and strategic flexibility.European Business Review, 33(6), 869-891. https://doi.org/10.1108/EBR-11-2020-0262

Frare, A. B., Horz, V., Barbosa, M. A. G., Cruz, A. P. C. da. (2021). Interface between entrepreneurial orientation, strategic planning and budget: configurations for high performance. REGEPE - Revista de Empreendedorismo e Gestão de Pequenas Empresas, 10(2), 1-11. https://doi.org/10.14211/regepe.e1934

Galeazzo, A., & Furlan, A. (2018). Lean bundles and configurations: a fsQCA approach. International Journal of Operations & Production Management, 38(2), 513-533. https://doi.org/10.1108/IJOPM-11-2016-0657

Henri, J. F., & Wouters, M. (2020). Interdependence of management control practices for product innovation: The influence of environmental unpredictability.Accounting, Organizations and Society,86, 1-14. https://doi.org/10.1016/j.aos.2019.101073

Hossain, M. N., Talukder, M. S., Khayer, A., & Bao, Y. (2020). Investigating the factors driving adult learners' continuous intention to use M-learning application: a fuzzy-set analysis. Journal of Research in Innovative Teaching & Learning, 14(2), 245-270. https://doi.org/10.1108/JRIT-09-2019-0071

Kärreman, D. & Alvesson, M. (2004). Cages in tandem: Management control, social identity, and identification in a knowledge-intensive firm. Organization, 11(1), 149-175. https://doi.org/10.1177/1350508404039662

Klein, S. B., & Soutes, D. O. (2020). Management control systems and innovation: a categorization of scientific production from 2009 to 2018. Revista Capital Científico-Eletrônica, 18(2), 32-48. https://doi.org/10.5935/2177-4153.20200010

Kraus, S., Ribeiro-Soriano, D., & Schüssler, M. (2018). Fuzzy-set qualitative comparative analysis (fsQCA) in entrepreneurship and innovation research-the rise of a method. International Entrepreneurship and Management Journal, 14(1), 15-33. https://doi.org/10.1007/s11365-017-0461-8

Langfield-Smith, K. (2007). A review of quantitative research in management control system sand strategy. Handbooks of Management Accounting Research, 2, 753-783. https://doi.org/10.1016/S1751-3243(06)02012-8

Länsiluoto, A., Varamäki, E., Laitinen, E. K., Viljamaa, A., & Tall, J. (2015). Management Control Systems in Small Business Transfers - A Resource-Based View. Journal of Enterprising Culture, 23(4), 449-471. http://dx.doi.org/10.1142/S0218495815500156

Lopes, I. F., Beuren, I. M., & Gomes, T. (2019). Influência do uso do sistema de controle gerencial e da estratégia organizacional no desempenho da inovação. Revista Universo Contábil, 15(1), 85-105. https://doi.org/10.4270/RUC.2019105

Magdaleno, A. M., Engiel, P., Tavares, R. L., Pisa, P. S., & Araujo, R. M. (2017). Bridging the Gap between Brazilian Startups and business processes-Process thinking’s initial exploratory case study. Revista Brasileira de Sistemas de Informação, 10(1), 19-38. https://doi.org/10.5753/isys.2017.326

Manyaeva, V. A., Piskunov, V. A., & Fomin, V. P. (2016). Strategic management accounting of company costs. International Review of Management and Marketing, 6(5), 255-264.

Mengel, S., & Wouters, M. (2015). Financial planning and control in very small start-up companies: antecedents and effects on company performance. International Journal of Entrepreneurship and Small Business, 26(2). https://doi.org/10.1504/IJESB.2015.071824

Miquel-Romero, M. J., Frasquet, M., & Molla-Descals, A. (2020). The role of the store in managing postpurchase complaints for omnichannel shoppers. Journal of Business Research, 109, 288-296. https://doi.org/10.1016/j.jbusres.2019.09.057

Moll, J. (2015). Special issue on innovation and product development. Management Accounting Research, 28, 2-11. https://doi.org/10.1016/j.mar.2015.05.003

Müller-Stewens, B., Widener, S. K., Möller, K., & Steinmann, J. C. (2020). The role of diagnostic and interactive control uses in innovation. Accounting, Organizations and Society, 80. https://doi.org/10.1016/j.aos.2019.101078

Nobel, C. (2011). Why companies fail-and how their founders can bounce back. Disponível em: Disponível em: http://hbswk.hbs.edu/item/why-companiesfailand-how-their-founders-can-bounce-back. Acesso em: 12 mar. 2021.

Otley, D. T., & Berry, A. J. (1980). Control, organisation and accounting.Accounting, Organizations and Society, 5(2), 231-244. https://doi.org/10.1016/0361-3682(80)90012-4

Otley, D. (2016). The contingency theory of management accounting and control: 1980-2014. Management Accounting Research, 31, 45-62. https://doi.org/10.1016/j.mar.2016.02.001

Pazetto, C. F., Mannes, S., & Beuren, I. M. (2020). Influence of control systems and slack time on process innovation. Revista de Administração Mackenzie, 21(3), 1-27. https://doi.org/10.1590/1678-6971/eRAMR200147

Ragin, C. C. (2000). Fuzzy-set social science. University of Chicago Press.

Ragin, C. C. (2008). Redesigning social inquiry: Fuzzy sets and beyond. University of Chicago Press.

Ragin, C., & Davey, S. (2017). fs/QCA [computer programme], Version 3.0. Irvine, CA: University of California.

Ries, E. (2011). The lean startup: How today’s entrepreneurs use continuous innovation to create radically successful businesses. Crown Publishing Group, Nova York.

Samagaio, A., Crespo, N. F., & Rodrigues, R. (2018). Management control systems in high-tech start-ups: An empirical investigation. Journal of Business Research, 89, 351-360. https://doi.org/10.1016/j.jbusres.2017.12.028

Sandelin, M. (2008). Operation of management control practices as a package-A case study on control system variety in a growth firm context. Management Accounting Research, 19(4), 324 - 343. https://doi.org/10.1016/j. mar.2008.08.002

Sandino, T. (2007). Introducing the first management control systems: Evidence from the Retail Sector. The Accounting Review, 82(1), 265- 293. https://doi.org/10.2308/accr.2007.82.1.265

Santos, V. dos, Beuren, I. M., & Conte, A. (2017). Uso de Instrumentos de Sistemas de Controle Gerencial em Empresas Incubadas. Contabilidade Vista & Revista, 28(3), 103-132.

Santos, V. dos.; Dorow, D. R. & Beuren, I. M. (2016). Práticas gerenciais de micro e pequenas empresas. Revista Ambiente Contábil, 8(1), 153-186.

Sarquis, A. B., Pizzinatto, N. K., Sehnem, S., Pizzinatto, A. K., & Duarte, A. C. (2017). Processo de Inovação, Fatores de Influência e Métricas de Desempenho: Proposta de Modelo Conceitual para Empresa de Base Tecnológica. Revista de Administração da Unimep, 15(1), 73-99.

Serviço de Apoio às Micro e Pequenas Empresas - SEBRAE. (2021). Causas da mortalidade de startups brasileiras. Disponível em: Disponível em: https://atendimento.sebraemg.com.br/biblioteca-digital/content/causas-mortalidade-startups-brasileiras. Acesso em:08 jan. 2021.

Schultz, C., Salomo, C., Brentani, U. de. & Kleinschmidt, E. J. (2013). How forml control inlfuences decisions - making clarity and innovation performance. Journal of Product Innovation Management, 30(3), 430-447. https://doi.org/10.1111/jpim.12009

Silva, M. A. O. M., Gomes, L. F. A. M., & Correia, M. F. (2009). Cultura e orientação empreendedora: uma pesquisa comparativa entre empreendedores em incubadoras no Brasil e em Portugal.Revista de Administração Contemporânea,13, 57-71. https://doi.org/10.1590/S1415-65552009000100005

Simons, R.(1995).Levers of control: How managers use innovative control systems to drive strategic renewal. Harvard Business Press.

Telles, A. & Mattos, C. (2013). O empreendedor viável: uma mentoria para a empresa na era da cultura startup. Rio de Janeiro: LeYa.

Valentim, I. C. D., de Araújo, J. G., da Silva, L. V. B., & Lagioia, U. C. T. (2018). Práticas gerenciais e inovação: um estudo em empresas do porto digital do Recife (PE). Revista Contemporânea de Contabilidade, 15(35), 48-68. https://doi.org/10.5007/2175-8069.2018v15n35p48

Wang, Y., & Ahmed, P. K. (2010). Constructing a performance measuring model for small and medium sized family businesses. International Journal of Management Practice, 4(3), 306-330. https://doi.org/10.1504/IJMP.2010.036832

Woodside, A. G. (2013). Moving beyond multiple regression analysis to algorithms: Calling for adoption of a paradigm shift from symmetric to asymmetric thinking in data analysis and crafting theory. Journal of Business Research, 66(4), 463-472. https://doi.org/10.1016/j.jbusres.2012.12.021

Autor notes

Endereço dos Autores: Av. Itália, Km. 8, s/n, Carreiros, Rio Grande - RS - Brasil, 96203-900