ARTIGO

A relevância da divulgação dos critérios de materialidade nas decisões de investidores

The relevance of the disclosure of materiality criteria of the audit on investor’s decisions

Rita de Cássia Correa Pepinelli Camargo rccpcamargo@gmail.com

Luiz Alberton luiz.alberton@ufsc.br

Rita de Cássia Correa Pepinelli Camargo rccpcamargo@gmail.com

Luiz Alberton luiz.alberton@ufsc.br

A relevância da divulgação dos critérios de materialidade nas decisões de investidores

Enfoque: Reflexão Contábil, vol. 42, núm. 3, pp. 52-68, 2023

Universidade Estadual de Maringá

Recepção: 28 Dezembro 2020

Revised document received: 10 Maio 2021

Aprovação: 01 Agosto 2022

RESUMO

Objetivo: Em um contexto de assimetria informacional a auditoria independente assume o papel de monitorar as ações do gestor e reforçar a confiança nos relatórios financeiros apresentados aos investidores. Nesse processo de monitoramento um conceito fundamental aplicado nos trabalhos de auditoria é a materialidade. Assim, os relatórios financeiros são influenciados pelos critérios de materialidade utilizados pelos auditores. Diante disso, o objetivo deste artigo foi avaliar a relevância da divulgação de critérios de materialidade da auditoria nas decisões de investidores.

Método: Para isto, foi realizado um quase-experimento com 238 indivíduos (112 com experiência e 126 sem experiência em investimentos) com auxílio do software Qualtrics®.

Resultados e Contribuições: Em linha com estudos anteriores, os resultados indicaram que a percepção do que é tolerável (material) pelo investidor, diverge substancialmente daquilo que é praticado pelos auditores, quando os critérios de materialidade utilizados são não conservadores. Foi possível constatar ainda, que os investidores pesquisados atribuem relevância para divulgação de critérios de materialidade da auditoria, uma vez que tal divulgação implicou na mudança de decisões de investimentos tomadas anteriormente sem o conhecimento destas informações. Que a relevância dessa divulgação é ainda maior quando trata de critérios de materialidade que superam os toleráveis pelos investidores. Os resultados permitem concluir que os investidores podem estar subestimando a materialidade utilizada pelos auditores ao deixar de incorporar em suas decisões ajustes relevantes na análise dos relatórios financeiros. E, que a divulgação dos critérios de materialidade pelos auditores oferece uma noção aos investidores acerca dos limites do alcance da auditoria enquanto mecanismo de monitoramento entre gestor e investidor.

Palavras-chave: Materialidade em auditoria+ divulgação+ relevância da informação contábil.

ABSTRACT

Objective: In a context of informational asymmetry, the external audit assumes the role of monitoring the manager's actions and reinforcing confidence in the financial reports presented to investors. In this monitoring process a fundamental concept applied in audit work is materiality. Thus, the financial reports are influenced by the materiality criteria used by the auditors. Therefore, the objective of this paper was to evaluate the relevance of the disclosure of materiality criteria of the audit on investor’s decisions.

Method: For this, a quasi-experiment was performed with 238 individuals (112 with experience and 126 without investment experience) with the aid of Qualtrics® software.

Results and Contributions: Consistent to previous studies, the results indicated that the investor's perception of tolerable (material) differs substantially from what is practiced by the auditors, when the materiality criteria used are non-conservative. Surveyed investors give relevance to audit materiality criteria disclosure as such disclosure has implied a change in investment decisions previously taken without knowledge of this information. The relevance of materiality disclosure is even greater when to materiality criteria exceed tolerable by investors. The results allow us to conclude that investors may be underestimating the materiality used by auditors by failing to incorporate relevant adjustments in their financial analysis. In addition, the materiality criteria disclosure by auditors provides insights to investors about the audit limits as a monitoring mechanism between manager and investor.

Keywords: Audit materiality, disclosure, relevance of accounting information.

1 INTRODUÇÃO

A assimetria informacional representa um obstáculo na relação entre acionistas (principal) e gestores (agente). Isto porque, parte substancial das informações oferecidas aos acionistas é compreendida por relatórios financeiros preparados pelos gestores. Cabe a esses escolherem e decidirem quais informações, quando e como serão prestadas às partes interessadas. Assim, as informações integrantes destes relatórios dependem de escolhas discricionárias dos gestores, tais como a seleção de políticas contábeis e outros parâmetros que afetem os relatórios financeiros. Sob esta perspectiva, conforme o problema de seleção adversa apontado por Arrow (1985), há dificuldade por parte do acionista em monitorar as atitudes e decisões dos gestores, sobretudo pela ocultação por parte do agente de informações não observáveis pelo principal.

Neste contexto de assimetria informacional e problema de seleção adversa, a auditoria independente constitui um mecanismo de monitoramento na relação entre principal e agente (Watts & Zimmerman, 1986). Cox, Dayanandan e Donker (2014) e Healy e Palepu (2001) consideram a auditoria independente como um agente com papel central na relação entre gestores de empresas (unidades que demandam capital) e os investidores (centros de liquidez), fazendo com que uma gama de informações contábeis prestadas ao mercado sejam examinadas e conferindo credibilidade às mesmas.

Para que os auditores realizem os seus trabalhos, muitos procedimentos são empreendidos, e a definição da materialidade tanto no planejamento como na execução dos trabalhos de auditoria representa uma de suas bases fundamentais. Isto porque, custo e risco de litígio precisam ser equacionados pelos auditores na definição dos critérios de materialidade, de modo que haja viabilidade econômica para realização da auditoria e o risco de litígio esteja dentro de níveis aceitáveis pela firma de auditoria (Cox et al., 2014). Conforme Eilifsen e Messier (2015), o julgamento de materialidade é aplicado pelo auditor durante todo o processo de auditoria e abrange tanto a avaliação do efeito das distorções identificadas e não corrigidas pelos gestores, como também a avaliação das distorções não identificadas pelos auditores sobre a formação da opinião divulgada no relatório de auditoria. Com isto, os relatórios financeiros são influenciados pelos critérios de materialidade utilizados pelos auditores, de modo a definir o que será ou não divulgado. Critérios estes que representam em auditoria as bases (por exemplo, lucro, ativo e receita) e limiares (percentuais aplicados sobre as bases) utilizados pelos auditores para avaliar a materialidade.

Considerando-se que estes critérios influenciam as informações prestadas pelas empresas, diferentes critérios de materialidade utilizados pelos auditores impactam diretamente na avaliação de distorções que deverão ser corrigidas (ou não) e nas informações que deverão ser divulgadas (ou não). Consequentemente, impactam também na avaliação de informações que podem (ou não) influenciar a tomada de decisão dos acionistas/investidores, um dos grupos interessados nessas informações.

Esse problema é crítico, ao considerar que o julgamento dos critérios de materialidade pode divergir substancialmente entre diferentes pessoas, seja entre auditor e investidor, e até mesmo entre diferentes auditores (mesmo que pertencentes à mesma firma de auditoria). Chewning, Wheeler e Chan (1998), Cho, Hagerman, Nabar e Patterson (2003), Firth (1979), Holstrum e Messier (1982), Jennings, Kneer e Reckers (1987), Messier, Martinov-Bennie e Eilifsen (2005), Omer, Shelley e Thompson (2012), Vance (2011) e Woolsey (1954a, 1954b, 1973) apontam que os limiares de materialidade considerados pelos usuários em geral são mais baixos do que os aplicados pelos auditores. Ressalta-se neste ponto que quanto maiores os limiares utilizados, maiores são os valores de erros, distorções ou diferenças de estimativas que são considerados imateriais pelos auditores.

A conscientização dos investidores sobre a interferência destes critérios na divulgação dos relatórios auditados é fundamental para que possam conhecer os limites e o alcance da confiabilidade fornecida pela auditoria. Cox et al. (2014), Gray, Turner, Coram e Mock (2011) e Houghton, Jubb e Kend (2011) defendem que a divulgação dos critérios de materialidade pelos auditores removeria a noção de que a auditoria é de alguma forma abrangente e/ou que representa uma garantia de que as operações/transações resumidas nos relatórios financeiros são cem por cento garantidas pelo auditor. Gray et al. (2011) complementa que com esta divulgação, os auditores poderiam ajudar a gerenciar as expectativas dos usuários em relação à auditoria realizada. Ela representaria uma forma de alertar os investidores sobre os percentuais de distorções contidos nos relatórios financeiros (Cox et al., 2014; Manson & Zaman, 2001), o que possibilitaria aos mesmos ter maior confiança nesses relatórios e dessa forma, contribuir para atrair maiores investimentos ao mercado de capitais, reduzindo assim, o custo de capital (Cox et al., 2014).

Entretanto, é preciso saber se essa divulgação será (ou não) levada em conta pelos investidores em suas decisões. Conforme Church, Davis e McCracken (2008), são necessários estudos que examinem se os usuários se beneficiariam de informações adicionais divulgadas pela auditoria, incluindo a divulgação dos critérios de materialidade utilizados pelos auditores. Para Mock et al. (2013) antes da divulgação de informações adicionais pelos auditores, é fundamental que pesquisas investiguem quais informações seriam úteis para a tomada de decisão e qual o seu impacto nas decisões dos usuários dessas informações.

Uma das formas de se verificar se a informação será levada em conta pelos investidores é por meio do conceito de relevância da informação contábil. Segundo Francis e Schipper (1999) a informação é relevante quando é capaz de afetar a decisão do usuário. Conforme esses autores, a relevância da informação é mensurada pela capacidade de alterar o conjunto de informações já possuídas pelo mercado, fazendo com que os investidores revejam suas expectativas. Dessa forma, o objetivo dessa pesquisa é avaliar a relevância da divulgação de critérios de materialidade da auditoria nas decisões de investidores.

Cox et al. (2014), Church et al. (2008), Gray et al. (2011), Houghton et al. (2011), Manson e Zaman (2001) e Mock et al. (2013) apontaram que os investidores são favoráveis à divulgação dos critérios de materialidade utilizados pelos auditores. Porém, a utilidade prática da divulgação dessa informação (relevância) foi testada apenas no mercado norte-americano. Davis (2003) e Fisher (1990) encontraram indícios que a divulgação dos critérios de materialidade nesse ambiente é capaz de influenciar a decisão dos investidores. Para Brennan e Gray (2005), não é coerente presumir que resultados encontrados no ambiente norte-americano se apliquem a países diferentes. Sobretudo, países que possuem mercados acionários menos consolidados, com baixa qualidade informacional e pouco enforcement, como é o caso do Brasil, conforme descrevem Lopes e Alencar (2010). Neste caso, pesquisas que avaliem a utilidade da divulgação de informações de materialidade em outros países são essenciais em um ambiente de normas internacionais de auditoria (Brennan & Gray, 2005).

Assim, este estudo é relevante, pois permite identificar como os investidores brasileiros reagem em suas tomadas de decisão quando os critérios de materialidade são divulgados pelos auditores. Isso é relevante, sobretudo, se levado em consideração que o mercado de capitais no Brasil possui um espaço amplo para crescer e se consolidar. Uma das formas de auxiliar esse crescimento envolve a adoção de práticas que aumentem a transparência das informações divulgadas pelas empresas, mas não simplesmente divulgações de informações que não agreguem valor ao investidor, e sim aquelas que possam fazer diferença em suas decisões, isto é, informações relevantes. É neste âmbito que a investigação realizada nesta pesquisa de insere.

2 REFERENCIAL TEÓRICO

A Teoria da Agência considera que algumas vezes os gestores podem priorizar seus interesses em prejuízo ao interesse dos acionistas/investidores (principal) (Jensen & Meckling, 1976). Sobretudo, valendo-se da vantagem informacional que possuem sobre o principal, uma vez que estão diretamente envolvidos no cotidiano das operações realizadas pela organização (Subramaniam, 2006). Nesse contexto de assimetria informacional, a parte que fornece a informação (gestor) conhece mais sobre a sua qualidade e confiabilidade do que o usuário (acionista/investidor) que utilizará essa informação (Knechel & Salterio, 2016).

Nesse cenário, a auditoria independente é responsável por mediar a relação entre principal e agente (Lennox, 2005; Lopes & Martins, 2005) e examinar os relatórios financeiros, de modo a avaliar a aderência dos mesmos aos princípios e normas contábeis, além de mitigar a possibilidade de erros e distorções relevantes (Healy & Palepu, 2001). E, para que isto seja possível e viável a materialidade é uma das bases fundamentais para a execução dos trabalhos de auditoria.

Em auditoria, a materialidade: (i) permeia o processo de elaboração das informações contábeis até a sua divulgação, de modo a embasar as decisões dos auditores sobre que tipo de dados e informações deve ser divulgado nas demonstrações contábeis (disclosure); (ii) depende da magnitude e/ou da natureza do item que foi omitido ou distorcido; (iii) é uma questão de julgamento profissional; e, (iv) deve levar em consideração o que é importante para as decisões econômicas e financeiras tomadas pelos usuários com base nos relatórios financeiros (Cho et al., 2003; Financial Accounting Standards Board [FASB], 1975; 1980; Houghton et al., 2011; International Federation of Accountants [IFAC], 2009; Messier et al., 2005; Pinsker, Pitre, Daigle, 2009; Tuttle, Coller, Plumlee, 2002).

O julgamento realizado pelos auditores envolve a definição dos critérios que serão utilizados na definição da materialidade. Em auditoria, esses critérios representam as bases (por exemplo, lucro, ativo e receita) e os limiares (percentuais aplicados sobre as bases, como 1%, 5%) utilizados pelos auditores para avaliar a materialidade. A definição desses critérios pode variar de acordo com as características da empresa auditada, como tamanho, estrutura de controle interno, setor de atuação ou até mesmo conforme as preferências pessoais do auditor. Contudo, é preciso equilíbrio entre custo e risco de litígio ao definir estes critérios de materialidade. Critérios muito conservadores podem elevar demasiadamente o custo da auditoria tornando-a praticamente inviável sob o ponto de vista econômico e critérios não conservadores podem elevar o risco de que erros e distorções materiais não sejam detectados, elevando assim o risco de litígio (Cox et al., 2014).

Entre os normativos que regulamentam o julgamento de materialidade em auditoria no Brasil estão a NBC TA 320 (Conselho Federal de Contabilidade [CFC], 2009a) e a NBC TA 450 (CFC, 2009b), ambas baseadas nas normas emitidas pelo International Auditing and Assurance Standards Board (IAASB). Desse modo, seguindo os padrões internacionais, esses normativos não fornecem orientações sobre como operacionalizar os limiares de materialidade.

Como consequência, há uma diversidade de critérios utilizados pelos auditores em suas avaliações de materialidade. Eilifsen e Messier (2015) analisaram os manuais de oito grandes firmas de auditoria e constaram essa diversidade de critérios, incluindo tanto variações nas bases utilizadas, como variações nos limiares, mesmo quando as bases eram iguais. Os resultados da pesquisa apontam que quando o auditor utiliza como base o lucro líquido, o limiar aplicado pode variar entre 5 e 20%. O mesmo ocorre quando a base utilizada é o ativo, variando entre 0,25 e 2%.

Essas diferenças nos critérios utilizados pelos auditores podem causar incertezas nos stakeholders sobre a materialidade considerada na auditoria. Os critérios utilizados pelos auditores normalmente não são os mesmos que os usuários acreditam que eles utilizam (Cho et al., 2003; Messier et al., 2005). E, que os limiares utilizados pelos auditores são superiores ao utilizados pelos usuários em julgamentos similares (Chewning et al., 1998; Cho et al., 2003; Firth, 1979; Holstrum & Messier, 1982; Jennings et al., 1987; Messier et al., 2005; Omer et al., 2012; Vance, 2011; Woolsey, 1954a, 1954b, 1973).

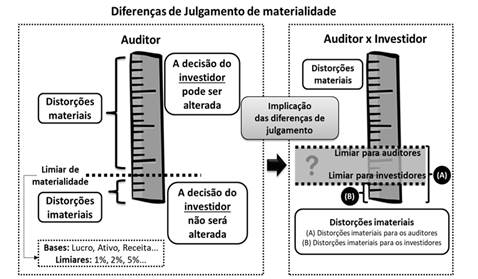

A Figura 1 ilustra a consequência da diferença dos julgamentos de materialidade entre auditores e investidores. À direita desta figura é possível observar que quando os limiares utilizados pelos auditores no julgamento da materialidade são superiores aos dos investidores, distorções que seriam materiais se avaliadas com base na percepção dos investidores, acabam julgadas como imateriais pelos auditores. Como consequência, informações materiais para os investidores podem ser dispensadas pelos auditores da divulgação nos relatórios financeiros. Nessas circunstâncias, os investidores podem tomar decisões diferentes das que tomariam se, considerassem os critérios reais de materialidade adotados pelos auditores.

Pesquisas anteriores têm apontado que os critérios de materialidade utilizados pelos auditores podem não ser apropriados na perspectiva dos usuários (Cho et al., 2003; Omer et al., 2012; Tuttle et al., 2002) e, assim, informações relevantes para esses usuários podem não ser divulgadas. Houghton et al. (2011) ressaltam que algumas questões consideradas imateriais pelos auditores, podem ser materiais para os investidores, credores e demais stakeholders.

Figura 1

Implicação da diferença de julgamento de materialidade entre auditores e investidores

Fonte: Elaborada pelos autores.

Nesse caso, quando os critérios de materialidade utilizados pelo auditor não condizem com o esperado pelos investidores, ou não são conhecidos, o papel de mecanismo de monitoramento e redução de assimetria entre gestores e investidores, que compete a auditoria, pode ser comprometido. Para aumentar a transparência sobre o trabalho desempenhado pela auditoria, alguns autores defendem que as diferenças no julgamento da materialidade entre auditores e investidores podem ser amenizadas com a divulgação dos critérios de materialidade utilizados (Church et al., 2008; Cox et al., 2014; Gray et al., 2011; Houghton et al., 2011; Manson & Zaman, 2001; Pinsker et al., 2009).

Para Houghton et al. (2011), a divulgação dos critérios de materialidade removeria a noção de que a auditoria é de alguma forma abrangente ou que é uma garantia de que as operações e as transações resumidas nos relatórios financeiros são cem por cento garantidas pelo auditor. Assim, os benefícios proporcionados pela divulgação incluiriam decisões tomadas com a consciência do grau de distorção contido nos relatórios financeiros, maior entendimento dos limites de alcance da auditoria e consequentemente, maior eficiência do mercado de capitais (Cox et al., 2014; Fisher, 1990; Gray et al., 2011; Houghton et al., 2011; Manson & Zaman, 2001).

Estudos anteriores como os de Davis (2003) e Fisher (1990) têm indicado que a divulgação dos critérios de materialidade utilizados na auditoria contribui para uma maior eficiência do mercado de capitais. E, apesar de a pesquisa de Tuttle et al. (2002) sugerir que distorções dentro de limiares conservadores não afetam a precificação dos investidores, Cho et al. (2003) constataram que os investidores reagem a limiares substancialmente mais baixos do que os indicados pela literatura como aqueles utilizados pelos auditores na prática.

Os stakeholders, incluindo os investidores, têm percepções de materialidade divergentes dos parâmetros (regras de ouro) comumente utilizados pelos auditores em seus julgamentos (Asare & Wright, 2012; Cho et al., 2003; Firth, 1979; Holstrum & Messier, 1982; Jennings et al., 1987; Messier et al., 2005; Omer et al., 2012; Woolsey, 1954a, 1954b, 1973). Esses estudos apontam que os investidores consideram limiares mais baixos que o dos auditores para avaliar a materialidade. Neste sentido, formula-se a primeira hipótese:

H1: A percepção dos investidores sobre os critérios de materialidade difere-se das regras de ouro utilizadas pelos auditores.

Brody, Lowe e Pany (2003) descrevem limiares quantitativos do American Institute of Certified Public Accountants (AICPA) como 5 a 10% do lucro líquido ou, 1 a 1,5% do total de ativos. Uma das regras de ouro ilustrativas, citada pela IFAC (2009) é de 5% do lucro antes de impostos das operações continuadas. Eilifsen e Messier (2015), ao revisar os manuais das maiores firmas de auditoria dos Estados Unidos, encontraram que os percentuais utilizados para avaliar materialidade pelos auditores são mais benevolentes e incluem: 5 a 10% sobre o lucro líquido e, 0,5 a 2% sobre o ativo total. Com base nestas considerações e nas regras de ouro apresentadas, a determinação das bases para testar H1, seguem os critérios não conservadores apresentados pela literatura, isto é, critérios que possam resultar em um maior nível de distorções relevantes presentes nos relatórios financeiros, e consequentemente, resultar em um maior risco para os investidores. Como regra de ouro para testar H1 adotou-se 10% sobre o lucro líquido e 2% sobre o ativo total.

A divulgação dos critérios de materialidade pode apoiar a tomada de decisão dos investidores. A falta de transparência com os critérios de materialidade adotados pelos auditores impede a adequada avaliação dos investidores sobre potenciais distorções contidas nas informações financeiras, e consequentemente decisões mais condizentes com a situação real das empresas avaliadas. Isso, por sua vez, pode interferir no cumprimento do monitoramento da auditoria na relação agente-principal (gestor-investidor) e na redução da assimetria informacional.

Tuttle et al. (2002) encontraram que distorções dentro de limiares de materialidade comumente utilizados (critérios conservadores) não afetam a decisão dos investidores na precificação das ações. Por outro lado, Cho et al. (2003) constataram que os investidores reagem a limiares substancialmente mais baixos do que os indicados pela literatura como aqueles utilizados pelos auditores na prática. Omer et al. (2012) observaram uma reação significativa dos investidores às divulgações de materialidade. Davis (2003) e Fisher (1990) encontraram uma maior eficiência nos mercados experimentais quando informações de materialidade foram divulgadas. Nota-se que limiares de materialidade conservadores podem não afetar as decisões de investidores, contudo, esta situação pode se inverter, afetando as decisões de investimentos, quando os critérios divulgados são não conservadores. Além disso, espera-se que a reação dos investidores ao recebimento de informações adicionais sobre os critérios de materialidade do auditor esteja atrelada às suas percepções sobre esses critérios. Neste sentido, formularam-se as seguintes hipóteses:

H2: A divulgação dos critérios de materialidade utilizados pelos auditores é relevante para as decisões dos investidores.

H3: A divulgação dos critérios de materialidade utilizados pelos auditores é relevante para as decisões dos investidores quando esses critérios são superiores à sua percepção de materialidade.

Nesse sentido, o presente estudo se propõe a avaliar se a divulgação dos critérios de materialidade utilizados pelos auditores é útil e relevante nas decisões dos investidores brasileiros.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 Procedimentos para aplicação do quase-experimento

Neste estudo foi empregado um quase-experimento com design intrassujeitos. Nesse design, todos os indivíduos são submetidos a tratamentos sucessivos e na sequência são comparados os resultados observados antes e após a aplicação do tratamento experimental (Smith, 2003). Foi formado um único grupo de indivíduos submetidos a tratamentos sucessivos de divulgação de critérios de materialidade, possibilitando a comparação de suas decisões antes e após o tratamento.

No início do quase-experimento foram apresentadas instruções para as decisões de investimento. Os indivíduos foram informados que não existiam respostas corretas e que deveriam tomar as decisões que julgassem coerentes, conforme as suas concepções. Foi solicitado também ao participante que ele imaginasse que os contextos apresentados fossem reais e que os valores investidos em cada um dos cenários estavam vinculados a recursos acumulados para realização de um projeto importante para ele. Essas instruções, baseadas no estudo de Braga (2015), foram utilizadas para capturar no quase-experimento, decisões mais próximas às que os indivíduos tomariam em um ambiente real de negociação de ações.

Os casos apresentados nos cenários de decisão foram construídos com base em dados de duas empresas reais, selecionadas no índice IBRX100, que contempla as 100 empresas com maior volume de negociação de ações na B3 (Brasil, Bolsa, Balcão), contudo, sem informar aos participantes o nome das mesmas.

Além do setor de atuação das empresas, foram fornecidas informações sobre indicadores operacionais, receita de venda, lucro líquido do período, lucro líquido por ação, ativo total, ativo circulante, patrimônio líquido e índices de liquidez e de endividamento. Os dados utilizados foram extraídos das demonstrações contábeis do exercício de 2016 (Brasil Bolsa Balcão [B3], 2017). Esses dados foram inflacionados/deflacionados para a criação da empresa par em cada um dos cenários. Este recurso foi utilizado para que empresas com dados similares fossem apresentadas aos participantes.

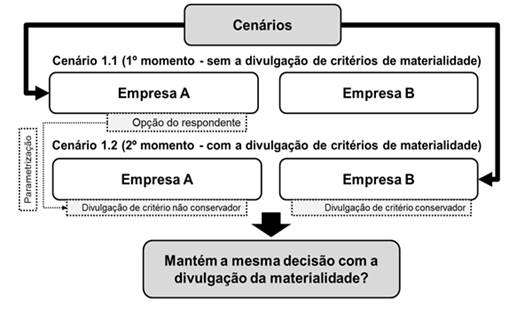

Os participantes foram informados também sobre a estimativa de dividendos das empresas de cada cenário e a probabilidade de concretização deste dividendo, para escolherem uma delas. Independentemente da escolha realizada, uma parametrização foi aplicada para que o respondente fosse direcionado à divulgação de critérios de materialidade. O propósito da parametrização foi fazer com que no segundo momento de cada cenário, todos os participantes recebessem o tratamento experimental. Uma ilustração deste procedimento é apresentada na Figura 2.

Figura 2

Design do ambiente experimental

Fonte: Elaborada pelos autores (2020).

Cada cenário envolveu dois momentos de decisão (Figura 2). Com isto, indivíduos que escolheram a empresa A no primeiro momento, receberam em um segundo momento, informações de materialidade alertando para a adoção por parte dos auditores de critérios de materialidade menos conservadores do que os da empresa B (tratamento experimental). De maneira análoga, os indivíduos que escolheram a empresa B, também foram alertados para a utilização de critérios de materialidade menos conservadores do que os da empresa A (tratamento experimental). Além disso, o software foi configurado de modo a não permitir que os participantes voltassem às telas de decisões anteriores.

Os critérios conservadores e não conservadores de materialidade adotados na pesquisa foram definidos com base nos estudos de Eilifsen e Messier (2015) e Tuttle et al. (2002). Foram adotados como critérios conservadores (não conservadores), os seguintes limiares: 5% (10%) sobre o lucro líquido antes de impostos; e, 0,5% (2%) sobre o ativo. Foram selecionados o lucro líquido e o ativo para o desenvolvimento dos casos, pois dentre os diversos critérios adotados pelos auditores, esses são apontados pela literatura como os mais utilizados (Brennan & Gray, 2005; Chewning & Higgs, 2000; Eilifsen & Messier, 2015; Holstrum & Messier, 1982; Messier et al., 2005). Esta seleção foi adotada para manter o interesse e a motivação dos participantes, conforme recomendado por Smith (2003).

Em todos os cenários os participantes receberam informações que incluíam a definição de materialidade em auditoria com o propósito de assegurar o correto entendimento do significado e da implicação do uso da materialidade pelos auditores. Os participantes foram informados também que ambas as empresas foram auditadas por firmas de auditoria reconhecidas internacionalmente, e que haviam recebido relatórios de auditoria sem ressalva. Além disto, de modo a fornecer uma informação com maior valor comunicativo nos cenários para tomada de decisão, seguindo as recomendações de Houghton et al. (2011), de que termos técnicos específicos da auditoria não são plenamente compreendidos pelos usuários, optou-se por substituir o termo “materialidade” pela expressão “erro tolerável” para facilitar a compreensão dos participantes.

Para cada uma das empresas do cenário, foram apresentados os limiares de materialidade utilizados pelos auditores e o montante de erros e distorções tolerável, relativo ao critério adotado em relação ao lucro líquido. Foi informado ainda que o lucro do período poderia variar conforme o montante de materialidade e que erros e distorções eram toleráveis dentro desse valor sem afetar a opinião do auditor. Após cada divulgação adicional os indivíduos foram questionados se mantinham a decisão anterior de investimento.

Na sequência, foram apresentadas questões aos participantes sobre a percepção dos critérios de materialidade utilizados na auditoria. Foi adotada uma faixa de classificação de 0 a 20% para o lucro e de 0 a 5% para o ativo, assim como utilizado por Asare e Wright (2012), de modo que os participantes pudessem indicar em uma escala percentual qual o limiar considerado por eles para que uma distorção ou um conjunto de distorções nos relatórios financeiros sejam considerados toleráveis (imateriais).

Este procedimento possibilitou a indicação pelos participantes do percentual de limite máximo tolerável para classificação de uma distorção como não relevante, e, consequentemente, que não afeta a sua decisão de investimento. Para facilitar a compreensão das questões, valores de referência foram fornecidos na forma de uma régua, juntamente com o percentual assinalado pelo participante.

Em seguida, buscou-se coletar informações sobre o perfil dos participantes. Estas foram coletadas por meio de questões objetivas, que permitiram conhecer características como gênero, renda, idade, área de formação e experiência do participante em investimentos no mercado de ações. Estas questões foram adaptadas de Braga (2015), Cox et al. (2014), Dutra (2011), Pinsker et al. (2009) e Shafer (2004).

Antes da aplicação do instrumento, foi realizado um pré-teste com oito indivíduos que possuem características similares aos que compõem a amostra da pesquisa. Estas respostas não foram consideradas na análise dos resultados. O objetivo do pré-teste foi identificar correções e ajustes necessários nas questões empregadas para coleta de dados, dificuldade de compreensão das instruções e validar o tempo previsto para execução do quase-experimento.

O pré-teste permitiu identificar que as questões estudadas e o conceito de materialidade foram bem compreendidos pelos participantes. Alguns ajustes foram realizados, por exemplo, para especificar que a experiência em investimentos solicitada se referia exclusivamente ao mercado de ações.

3.2 Coleta de dados e amostra

O instrumento de pesquisa foi aplicado aos participantes de forma autoadministrada, entre os meses de novembro de 2017 e janeiro de 2018, sem qualquer intervenção do pesquisador. Os indivíduos foram convidados a participar da pesquisa a partir de um contato realizado por e-mail com a explicação de que se tratava de um estudo sobre decisões de investimento e um link para acessar o instrumento de pesquisa. Foi enfatizado que seriam preservados a privacidade e o anonimato dos participantes, bem como o caráter voluntário de sua participação.

A aplicação da pesquisa ocorreu através do software Qualtrics®. Outros estudos com design experimental também utilizaram softwares para coleta de dados, como Braga (2015) e Christensen, Glover e Wolfe (2014). Algumas razões justificaram a opção por esse software. O Qualtrics® permite o uso de ramificações que possibilitam criar um ambiente experimental por direcionar os participantes às condições (em outras telas do instrumento de pesquisa) que envolvem os tratamentos experimentais aplicados. Foi possível também configurar controles para não permitir que os participantes voltassem às telas de decisões anteriores (e modificassem suas decisões), e que o mesmo participante não respondesse ao instrumento de pesquisa mais de uma vez.

A amostra foi composta por 238 indivíduos, dentre os quais 47,1% possuem experiência como investidor no mercado de ações. O acesso aos indivíduos se deu por e-mails enviados às secretarias de pós-graduação dos cursos de mestrado e doutorado em contabilidade, administração e economia. A opção por esses cursos se deu em função do conhecimento dos estudantes acerca de informações contábeis e de investimentos. Os contatos das secretarias de pós-graduação foram obtidos pelas informações cadastrais disponibilizadas pela Coordenação de Aperfeiçoamento de Pessoal de Nível Superior [CAPES] (2017) na Plataforma Sucupira, disponíveis no site https://sucupira.capes.gov.br/sucupira/. Desta forma, conseguiu-se estabelecer um canal de acesso a indivíduos de instituições de ensino públicas e privadas de todas as regiões do país que possuíam cursos stricto sensu na época do levantamento (21 estados).

Apesar de optar pela utilização de estudantes de pós-graduação (stricto sensu) como proxy para investidores não profissionais, buscou-se também identificar e controlar se estes indivíduos possuíam experiência como investidores no mercado de ações. Foram incluídas questões para capturar a condição de investidor, a experiência com investimentos e a frequência com que realizam tais investimentos. Este controle permitiu a identificação de indivíduos que possuem alguma experiência em investimentos, o grau de sofisticação destes e sua posterior comparação com o comportamento dos indivíduos que não possuem experiência em investimentos.

Libby, Bloomfield e Nelson (2002) apontam que uma das dificuldades de estudos que objetivam avaliar o comportamento dos investidores no mercado de ações é o acesso a tais indivíduos. Neste caso, é bastante comum que os estudos utilizem como proxy para investidores os estudantes dos cursos de graduação ou de pós-graduação. Esse recurso é justificado, conforme Smith (2003), com base em uma série de evidências apontadas na literatura.

3.3 Procedimentos para análise dos dados

O software utilizado para realização dos testes estatísticos foi SPSS® v. 19. Buscou-se analisar se existiam diferenças estatisticamente significantes entre os respondentes que indicaram ter experiência com investimentos em ações e aqueles que indicaram não ter experiência. Para as variáveis quantitativas a comparação entre os grupos, foi realizada com o Teste Mann-Whitney (Teste U). Para as variáveis dummy utilizou-se o Teste Qui-quadrado (χ2). A comparação entre os grupos apontou que não há diferenças significativas para as variáveis de percepção dos critérios de materialidade (QQLUCINV, Z=-0,240, p=0,811; QQATINV, Z=-0,386, p=0,699), bem como, para as decisões de investimento do quase-experimento (QQLUC_E, χ2=0,022 e p=0,883; QQATA_E, χ2=0,011 e p=0,918). Em outras palavras, a decisão do indivíduo independe de sua experiência em investimentos. Assim, em um primeiro momento optou-se por fazer a análise conjunta dos grupos nos testes de hipóteses. Posteriormente, foi realizada uma análise de sensibilidade para H2 e H3.

Para testar a hipótese H1 foi aplicado o Teste de Wilcoxon Signed Ranks. O objetivo foi identificar se a percepção média dos investidores sobre os critérios de materialidade é diferente das ‘regras de ouro’ utilizadas pelos auditores. Para as hipóteses H2 e H3, foi aplicado o Teste Qui-Quadrado. O nível de significância considerado para os testes de hipóteses foi de 10%. Em H2 o intuito foi identificar se quando os indivíduos recebiam o tratamento experimental (divulgação de critérios de materialidade) se tornavam mais propensos a mudar de decisão de investimento. E, em H3, se a propensão do indivíduo de trocar de investimento estava associada à divulgação de critérios de materialidade superiores aos toleráveis por eles.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1 Percepção dos critérios de materialidade

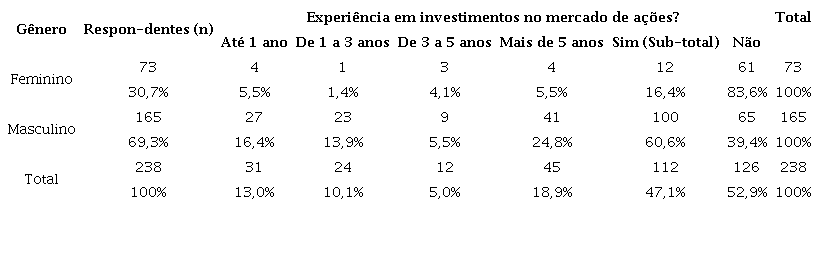

O gênero e a experiência dos participantes podem ser visualizados na Tabela 1.

Fonte: Dados da Pesquisa.

Dos respondentes que indicaram ter experiência em investimentos, 40,2% possui experiência superior a cinco anos, o que indica que se trata de pessoas que possuem um tempo significativo de experiência na compra e venda de ações. A predominância de investidores com experiência maior que cinco anos também foi encontrada nos estudos de Braga (2015) e Gomes (2007), com 41% e 47,7% da amostra, respectivamente.

Na Tabela 2 são apresentadas as estatísticas descritivas para percepção dos critérios de materialidade pelos participantes.

Nota. n=número respondentes; M=média; DP=desvio padrão; Med=Mediana; Mín=Mínimo; Máx=Máximo. Fonte: Dados da Pesquisa.

Para o limiar de materialidade sobre o lucro (QQLUCINV) os participantes selecionaram em média 5,3% (Tabela 2). Este limiar é próximo aos limiares conservadores utilizados pelos auditores, porém está distante de limiares não conservadores. Em geral, o limiar sobre o lucro utilizado pelos auditores pode chegar a 10% do lucro, conforme indicado pela literatura (Brody et al., 2003; Eilifsen & Messier, 2015; IFAC, 2009).

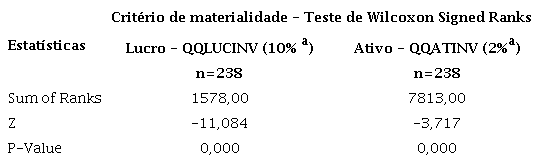

A média do limiar de materialidade sobre o ativo (QQATINV) apontada pelos participantes foi de 1,7% (Tabela 2). Essa média é muito próxima ao limite máximo do limiar geralmente utilizado pelos auditores, que está entre 0,25% e 2% conforme Eilifsen e Messier (2015). Em uma análise mais detalhada, apenas 11,8% dos participantes assinalou um limiar sobre o ativo conservador, isto é, de até 0,25%. E, enquanto 52,9% da amostra assinalou um limiar sobre o ativo de até 1%, 18,1% assinalaram limiares entre 1 e 2% e 29% assinalaram limiares superiores a 2%. Na Tabela 3, são apresentados os resultados do teste da hipótese H1.

Conforme os resultados do Teste Wilcoxon Signed Ranks (Tabela 3) foi possível confirmar H1 (QQLUCINV, Z=-11,084, p=0,000; QQATINV, Z=-3,717, p=0,000). Isto indica que a percepção dos investidores sobre os critérios de materialidade difere-se das regras de ouro não conservadoras utilizadas pelos auditores, tanto quando o limiar estudado tem como referência o lucro (QQLUCINV), como quando tem como referência o ativo (QQATINV).

O teste da hipótese H1 analisado conjuntamente com as estatísticas descritivas (Tabela 2), permite identificar que as percepções dos respondentes sobre os limiares estudados são estatisticamente diferentes e inferiores aos limiares não conservadores utilizados pelos auditores (QQLUCINV M=5,3%<10% e QQATINV M=1,7%<2%).

Nota. a A materialidade utilizada pelos auditores foi definida na seção 3.2 conforme Eilifsen e Messier (2015). Fonte: Dados da pesquisa.

A média do limiar sobre o lucro apontado pelos participantes está bem abaixo do limiar não conservador geralmente utilizado pelos auditores. E, apesar de a média do limiar sobre o ativo indicada pelos participantes estar mais próxima do limiar não conservador utilizado pelos auditores, mais da metade da amostra (52,9%) assinalou limiares abaixo de 1%. Em outras palavras, a percepção do que é tolerável pelo investidor, pode divergir substancialmente daquilo que é praticado pelos auditores, quando os limiares utilizados são não conservadores. Isso está em linha com os resultados encontrados por estudos anteriores como os de Chewning et al. (1998), Cho et al. (2003), Firth (1979), Holstrum e Messier (1982), Jennings et al. (1987), Messier et al. (2005), Omer et al. (2012), Vance (2011) e Woolsey (1954a, 1954b, 1973) de que os limiares utilizados considerados pelos stakeholders são inferiores aos utilizados pelos auditores.

Vance (2011) identificou que o limiar médio sobre o lucro adotado pelos auditores é de 9,18%. Para o autor, considerando que esta média foi determinada com base em uma amostra grande (7.528 decisões de materialidade provenientes de 3.764 auditores), não se pode ignorar que um número substancial de auditores utilize limiares bem mais altos que os toleráveis pelos investidores. E, isso pôde ser confirmado com os resultados dessa pesquisa. O que indica que os investidores podem estar subestimando a materialidade utilizada pelos auditores e deixando de incorporar em suas decisões ajustes que podem ser relevantes ao se analisar os relatórios financeiros.

Além disso, as suposições não razoáveis de alguns participantes sobre os limiares de materialidade indicam a existência de gap de expectativas em relação ao tema em uma parte da amostra. Por exemplo, 40,3% da amostra selecionaram limiares sobre o lucro iguais ou inferiores a 3% e 6,7% da amostra limiares iguais ou superiores a 15%. Enquanto a percepção dos indivíduos permite uma expressão livre de suas crenças, não é razoável admitir que o auditor se sustente em critérios de materialidade excessivamente altos, tampouco, em critérios que se aproximam de 0%.

Considerando que a materialidade é incorporada nas definições de amostragem, essa crença de que limiares muito baixos são possíveis, é uma forte evidência de gap de expectativas. Uma vez que, amostragens baseadas nestes limiares seriam impraticáveis por questões de naturezas técnica e profissional, além do aumento do custo dos trabalhos de auditoria. Este achado demonstra que no entendimento de alguns usuários a materialidade estabelecida pelos auditores tende a mitigar a possibilidade de erros e distorções contrariando o equilíbrio entre custo e risco de litígio mencionado por Cox et al. (2014). Nesse caso, fica evidente que existe um gap de expectativas por parte dos investidores em relação às práticas adotadas pelos auditores. Conforme defende Asare e Wright (2012), a relevância das informações divulgadas pela auditoria poderia ser reforçada caso o conceito de materialidade fosse esclarecido aos usuários.

Observa-se que esta divergência de expectativas acarreta em uma assimetria produzida pela própria auditoria, o que é contraintuitivo, uma vez que a auditoria representa um mecanismo, a priori, de monitoramento, que em concepção, conforme DeAngelo (1981), Lennox (2005), Lopes e Martins (2005), Subramaniam (2006) e Watts e Zimmerman (1986), deveria servir para reduzir a assimetria entre gestores e investidores.

Diante da confirmação de H1 e dos resultados expostos, é possível identificar que a divulgação dos critérios de materialidade utilizados pelos auditores pode ser relevante para os investidores brasileiros, na medida em que forneceria aos mesmos, informações específicas sobre o “quanto” foi considerado tolerável para avaliar erros e distorções nas auditorias realizadas. Esta medida forneceria bases para os investidores, avaliarem se a materialidade adotada pelos auditores condiz com o que é relevante para eles. Esse feedback, por sua vez, serviria para que os auditores atendessem plenamente a uma das premissas do conceito de materialidade, de que devem levar em consideração na definição da materialidade nos trabalhos da auditoria aquilo que é relevante para os stakeholders.

4.2 Quase-experimento

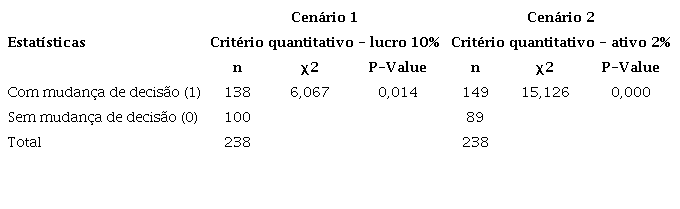

Na Tabela 4 são apresentadas as decisões de investimento dos participantes a partir da divulgação dos critérios de materialidade e os resultados dos testes de H2.

Fonte: Dados da pesquisa.

A divulgação de critérios de materialidade fez com que a maioria dos participantes revisasse suas decisões de investimento (Tabela 4, Cenário 1=58% e Cenário 2=62,6%). Isto é, a maioria dos indivíduos mudou de investimento ao ser informado que os critérios de materialidade utilizados pelos auditores, para a empresa que haviam escolhido anteriormente, eram não conservadores.

Conforme os resultados do Teste Qui-Quadrado (Tabela 4) foi possível confirmar H2 (Cenário 1: χ2=6,067 e p=0,014; Cenário 2: χ2=15,126 e p=0,000) quando realizada a análise conjunta dos grupos (com e sem experiência em investimentos). Isto indica que a divulgação de critérios de materialidade não conservadores sobre o lucro e sobre o ativo aumenta a probabilidade dos indivíduos em mudar sua decisão de investimento. Observa-se que divulgações de materialidade foram relevantes para a tomada de decisão dos participantes, pois implicaram na revisão das suas decisões anteriores.

Como análise de sensibilidade de H2 realizou-se o teste dividindo os grupos (dados não tabulados). Para o grupo com experiência H2 foi confirmada (Cenário 1 [n=112]: χ2=3,571 e p=0,059; Cenário 2 [n=112]: χ2=8,036 e p=0,005). Para o grupo sem experiência, H2 foi confirmada apenas parcialmente (Cenário 1 [n=126]: χ2=2,571 e p=0,109; Cenário 2 [n=126]: χ2=7,143 e p=0,008). No Cenário 1, cujo o critério de materialidade não conservador controlado foi o lucro, apesar de a maioria dos indivíduos sem experiência optar por revisar sua decisão (57%), a diferença das decisões deste grupo de indivíduos não foi significativa. Esta análise adicional sugere que quando a divulgação dos critérios de materialidade é relacionada ao lucro, isto tem uma relevância maior para indivíduos que possuem experiência em investimentos, não apesentando um o mesmo efeito sobre a proxy.

Sob o ponto de vista teórico estes achados demonstram que a forma como indivíduos com ou sem experiência reagem à materialidade é diferente, e pode estar relacionado ao nível de sofisticação destes usuários. Ademais, as reações à materialidade com base no lucro e com base no ativo também são diferentes. Isto indica que investidores experientes são mais sensíveis à divulgações que envolvem medidas de lucro (medidas mais relacionadas ao curto prazo) do que medidas de ativo (medidas mais relacionadas ao longo prazo).

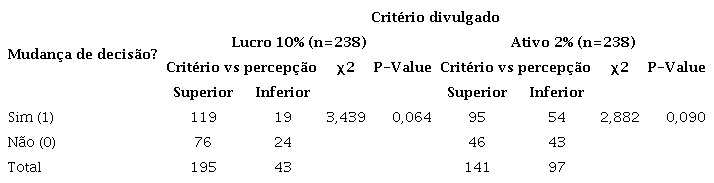

A relevância atribuída pelos participantes à divulgação dos critérios de materialidade pode ser considerada similar aos resultados encontrados nas pesquisas de Cho et al. (2003), Davis (2003), Fisher (1990) e Omer et al. (2012) de que os investidores reagem às divulgações de materialidade. Contudo, os resultados divergem em parte dos encontrados por Tuttle et al. (2002). Esses autores encontraram que apenas limiares de materialidade de três a cinco vezes maiores que os critérios não conservadores, eram capazes de afetar a decisão de investidores. Na Tabela 5 são apresentados o resultado dos testes de H3.

Fonte: Dados da pesquisa.

Conforme os resultados apresentados na Tabela 5, 82% (195) dos indivíduos foram informados de um critério de materialidade sobre o lucro superior ao que seria tolerável para ele. Desses indivíduos, 61% (119) optaram por rever a sua decisão de investimento com a divulgação do critério de materialidade. Dos indivíduos informados sobre critérios de materialidade inferiores à sua percepção, apenas 44,2% (19) mudaram de decisão. Comportamento similar também foi observado quando o critério de materialidade controlado no quase-experimento foi sobre o ativo. Dos indivíduos da amostra, 59% (141) foram informados sobre um critério de materialidade sobre o ativo superior ao que seria tolerável para ele. Desses, 67% (95) trocaram de empresa na decisão de investimento.

Os resultados do Teste Qui-Quadrado (Tabela 5), confirmam H3, tanto para a divulgação do critério de materialidade sobre o lucro (χ2=3,439 e p=0,064), como sobre o ativo (χ2=2,882 e p=0,090). Isto indica que, os investidores que são informados que o auditor utilizou um limiar de materialidade sobre o lucro e/ou ativo superior à sua percepção do que é tolerável (material), têm uma maior probabilidade de mudar a sua decisão de investimento.

Como análise de sensibilidade de H3 realizou-se o teste dividindo os grupos (dados não tabulados). Para o grupo com experiência H3 foi confirmada (Cenário 1 [n=112]: χ2=2,908 e p=0,088; Cenário 2 [n=112]: χ2=3,684 e p=0,055). Para o grupo sem experiência não houve confirmação de H3 (Cenário 1 [n=126]: χ2=0,466 e p=0,495; Cenário 2 [n=126]: χ2=0,118 e p=0,731). Os resultados apontam quando os grupos são separados, para o grupo com experiência é observado um aumento da relevância da divulgação em relação ao grupo sem experiência. Isto denota que indivíduos experientes tendem a capturar essa informação relacionada aos critérios de materialidade e incorporá-las em suas decisões muito mais que indivíduos sem experiência. Neste caso, assim como encontrado em H2, estes resultados apontam que a reação do usuário em H3 também varia em função de seu nível de sofisticação.

De acordo com os resultados encontrados, no grupo com experiência em investimentos é possível observar que a relevância da divulgação dos critérios de materialidade é maior para aqueles investidores que são surpreendidos pelos critérios utilizados pelos auditores. O efeito ‘surpresa’ foi também observado no estudo de Gray et al. (2011). Estes achados também corroboram os de Tuttle et al. (2002) no que se refere à magnitude de materialidade empregada pelos auditores.

Em geral, na literatura há resultados mistos acerca desta questão. Os resultados do presente estudo se contrapõem aos de Cho et al. (2003), que encontraram que os investidores reagem inclusive a limiares de materialidade muito abaixo dos indicados pela literatura como aqueles comumente utilizados pelos auditores. No presente estudo, observou-se uma reação maior dos investidores na presença do efeito ‘surpresa’ envolvendo a divulgação da materialidade. Por outro lado, os resultados estão em linha com os de Davis (2003), Fisher (1990) e Omer et al. (2012) que observaram reações significativas do mercado às divulgações de materialidade.

Além destes estudos, há aqueles mais próximos dos resultados ora encontrados, Tuttle et al. (2002) observaram que distorções dentro de limiares comumente utilizados pelos auditores não afetam a decisão de investidores. Eles encontraram alteração apenas quando as distorções nas demonstrações contábeis eram muito superiores aos limiares de materialidade comumente utilizados. Gray et al. (2011) apontaram que alguns indivíduos ficaram surpresos ao saber que os limiares de materialidade para as grandes empresas poderiam chegar a milhões de dólares. Isto reforça a necessidade de medidas que venham a aumentar a transparência sobre a materialidade utilizada pelos auditores e as suas implicações para os usuários da auditoria.

Na Teoria da Agência, a auditoria independente desempenha um papel de intermediário informacional entre os gestores do capital (agentes) e os acionistas/investidores (proprietários do capital). Serve para garantir que as informações contábeis divulgadas pelos gestores das empresas auditadas estão de acordo com os princípios e normas contábeis vigentes, e que representam em todos os aspectos relevantes (materiais), a realidade da empresa retratada nos relatórios financeiros. Mas, não se deve desconsiderar que estes aspectos relevantes (materiais) dependem do julgamento do auditor. E que os critérios utilizados pelos auditores para avaliar a materialidade aplicada, não estão disponíveis publicamente na maioria dos países do mundo, como é o caso do Brasil.

Nestas circunstâncias, existe uma probabilidade grande de que os critérios de materialidade utilizados pelos auditores para avaliar distorções relevantes nos relatórios financeiros sejam divergentes dos critérios de materialidade utilizados pelos investidores. Este fato pode reduzir o efeito da auditoria como um mecanismo de monitoramento eficaz para os investidores. Nesse caso, uma maior transparência das firmas de auditoria, com a divulgação dos critérios de materialidade adotados em seus trabalhos, serviria para diminuir a assimetria informacional entre auditores e investidores sobre as possíveis distorções que foram consideradas não relevantes (imateriais) durante a auditoria. Por sua vez, isso possibilita que cada um dos investidores avalie se os critérios adotados pelos auditores estão de acordo com as suas expectativas e preferências de risco.

5 CONCLUSÃO

O objetivo dessa pesquisa foi avaliar a relevância da divulgação de critérios de materialidade da auditoria nas decisões de investidores. Os resultados encontrados permitem concluir que os investidores brasileiros atribuem relevância para a divulgação de informações de materialidade pelos auditores. As evidências constatadas sustentam o fato de que essas informações afetam a decisão dos investidores investigados reforçando o conceito de relevância da informação contábil. E, que a relevância dessa divulgação é ainda maior quando trata de critérios de materialidade que superam os limiares toleráveis pelos investidores.

Os resultados apontam que a divulgação dos critérios de materialidade pode proporcionar aos usuários da informação contábil uma visão mais transparente sobre os trabalhos da auditoria independente e sobre as distorções que esses critérios podem gerar sobre os relatórios financeiros. Isso contribui para diminuir a assimetria informacional entre auditores e investidores.

No contexto investigado nessa pesquisa, os investidores, na falta da divulgação de informações da materialidade adotada pelos auditores, não podem determinar se os critérios utilizados são condizentes com as suas expectativas. Esta ausência de divulgação, consequentemente, contribuiu para aumentar a assimetria informacional do investidor (ou pelo menos não contribui para diminuí-la), pois é capaz de ocultar o montante de distorções potencialmente não corrigidas nos relatórios financeiros em função da materialidade adotada. O que, por sua vez, acaba por dificultar também o monitoramento do comportamento do gestor, figurando esta ausência de transparência como um ruído na informação prestada pelo auditor, que exerce o papel de monitoramento na relação de agência.

Nesta linha, as evidências obtidas permitem concluir que a divulgação de critérios de materialidade, pode fornecer informações específicas para saber o que foi considerado tolerável na auditoria realizada, e se essa materialidade adotada condiz com o que é tolerável para os investidores, permitindo que estes decidam por suas próprias convicções.

Essa pesquisa estende a literatura, ao comparar as expectativas dos investidores (percepção dos limiares) com seu comportamento em tomadas de decisões de investimentos. Além disso, por reunir estas características no estudo da materialidade no Brasil. Isto por se tratar de um mercado de capitais com especificidades tanto de negociação de valores mobiliários, quanto de questões legais, regulatórias, culturais, entre outras, diferentes dos mercados investigados em estudos anteriores.

Quanto às implicações práticas da pesquisa, a divulgação dos critérios de materialidade pode atenuar as falsas expectativas de alguns usuários, de que um relatório de auditoria sem ressalvas indica a ausência de distorções nos relatórios financeiros e não de que eles estão apenas livres de distorções materiais. O que pode ser muito ou pouco, dependendo das crenças do investidor. Pode ainda oferecer uma noção mais clara acerca dos limites do alcance da auditoria enquanto mecanismo de monitoramento entre gestor e investidor.

Além disso, a evidência encontrada nessa pesquisa, de que divulgações de materialidade são relevantes para os investidores, pode auxiliar em futuras discussões no âmbito do órgão responsável pelas normas internacionais de auditoria (IAASB) sobre a obrigatoriedade desta divulgação. Recentemente, as normas internacionais de auditoria relacionadas ao relatório do auditor foram alteradas para contemplar novas informações relacionadas aos principais assuntos de auditoria (PAA), contudo, o IAASB decidiu não tornar obrigatória a divulgação da materialidade utilizada pelos auditores. As evidências encontradas nesta pesquisa fornecem insights acerca da utilidade e da necessidade de informações complementares no relatório de auditoria.

Buscou-se minimizar os efeitos da artificialidade do quase-experimento. Para isso, os casos apresentados aos participantes para tomada de decisão foram construídos com base em dados adaptados de empresas reais negociadas na B3. Como limitação do estudo, está a generalização de seus resultados, devendo-se ter o devido cuidado ao avaliar casos diferentes daqueles investigados nesta pesquisa e observando as limitações decorrentes da utilização de amostra não probabilística.

Outros caminhos se abrem para pesquisas futuras com a constatação de que a divulgação dos critérios de materialidade é relevante também para os investidores brasileiros. Um deles envolve investigar qual(is) o(s) canal(is) e qual(is) a(s) forma(s) adequada(s) para que os critérios de materialidade sejam divulgados para os usuários da informação contábil (por exemplo, relatório de auditoria, notas explicativas, um link que direcione ao site da firma de auditoria, entre outras possibilidades). Outro caminho de pesquisa compreende identificar qual o custo adicional que deverá ser aplicado para que seja realizada essa nova divulgação pelos auditores. E, por último, se há aumento ou redução do risco de litígio da auditoria com a divulgação dessa informação pelos auditores.

REFERÊNCIAS

Arrow, K. J. (1985). The economics of agency. In Pratt, J.W., & Zeckhauser, R. J. (Eds.). Principals and agents: The structure of business.(pp.37-51) Boston: Harvard Business School Press.

Asare, S. K., & Wright, A. M. (2012). Investors’, auditors’, and lenders’ understanding of the message conveyed by the standard audit report on the financial statements. Accounting Horizons, 26(2), 193-217.

Braga, R. (2015). Ganhos e perdas em investimentos: um estudo experimental sobre personalidades à luz da teoria do prospecto e do efeito disposição. Tese de Doutorado, Universidade de São Paulo, São Paulo, SP, Brasil.

Brasil Bolsa Balcão. (2017). Informações do portal B3. Recuperado em20 maio, 2017, de Recuperado em20 maio, 2017, de http://www.b3.com.br/pt_br/.

Brennan, N. M., & Gray, S. J. (2005). The impact of materiality: accounting’s best kept secret. Asian Academy of Management Journal of Accounting and Finance,1, 1-31.

Brody, R. G., Lowe, D. J., & Pany, K. (2003). Could $51 million be immaterial when Enron reports income of $105 million? Accounting Horizons, 17(2), 153-160.

Coordenação de Aperfeiçoamento de Pessoal de Nível Superior. (2017). Informações da Plataforma Sucupira. Recuperado em20 abril, 2017, de Recuperado em20 abril, 2017, de https://sucupira.capes.gov.br/sucupira/.

Conselho Federal de Contabilidade. (2009a). Resolução CFC nº 1.213, de 27 de novembro de 2009. Aprova a NBC TA 320 - Materialidade no Planejamento e na Execução da Auditoria.

Conselho Federal de Contabilidade. (2009b). Resolução CFC nº 1.216, de 27 de novembro de 2009. Aprova a NBC TA 450 - Avaliação das Distorções Identificadas durante a Auditoria.

Chewning, E. G. Jr., & Higgs, J. L. (2000). A meta-analysis of materiality studies. Advances in Accounting, 17, 65-90.

Chewning, E. G. Jr., Wheeler, S. W., & Chan, K. C. (1998). Evidence on auditor and investor materiality thresholds resulting from equity-for-debt swaps. Auditing, 17(1), 39.

Cho, S.-Y., Hagerman, R. L., Nabar, S. & Patterson, E. R. (2003). Measuring stockholder materiality. Accounting Horizons, 17, 63-76.

Christensen, B. E., Glover, S. M., &Wolfe, C. J. (2014). Do critical audit matter paragraphs in the audit report change nonprofessional investors’ decision to invest? Auditing: A Journal of Practice & Theory, 33(4), 71-93.

Church, B. K., Davis, S. M., & Mccracken, S. A. (2008). The Auditor’s Reporting Model: A literature overview and research synthesis. Accounting Horizons, 22, 69-90.

Cox, R. A. K., Dayanandan, A., & Donker, H. (2014). Materiality disclosure and litigation risks: A Canadian perspective. International Journal of Disclosure & Governance,11, 284-298.

Comitê de Pronunciamentos Contábeis. (2011) Pronunciamento Conceitual Básico (R1), de 02 de dezembro de 2011. Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Recuperado em 26 novembro, 2014, de Recuperado em 26 novembro, 2014, de http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=80.

Davis, S. M. (2003). Market response to auditor’s reports: A reexamination of auditor materiality thresholds. Auditing Section Midyear Conference. RetrievedJanuary 30, 2015, from RetrievedJanuary 30, 2015, fromhttp://www2.aaahq.org/audit/midyear/03midyear/papers/AAADavis.doc.

Deangelo, L. E. (1981). Auditor size and audit quality. Journal of accounting and economics, 3(3), 183-199.

Dutra, M. H. (2011). Modelo de referência para o relatório final da auditoria independente baseado na abordagem de expectations gap. Tese de Doutorado, Universidade Federal de Santa Catarina, Florianópolis, SC, Brasil.

Eilifsen, A., & Messier, W. F. Jr. (2015). Materiality guidance of the major public accounting firms. Auditing: A Journal of Practice & Theory, 34(2), 3-26.

Financial Accounting Standards Board. (1975). Materiality - Discussion Memorandum. Stamford, CT: FASB.

Financial Accounting Standards Board. (1980). Statement of Financial Accounting Concepts nº 2, Qualitative Characteristics of Accounting Information.

Firth, M. (1979). Consensus views and judgment models in materiality decisions. Accounting, Organizations and Society, 4(4), 283-295.

Fisher, M. H. (1990). The effects of reporting auditor materiality levels publicly, privately, or not at all in an experimental setting. Auditing: A Journal of Practice & Theory, 9(Suppl.), 184-223.

Francis, J., & Schipper, K. (1999). Have financial statements lost their relevance?Journal of Accounting Research, 37(2), 319-352.

Gomes, F. B. (2007) Processo de tomada de decisão do investidor individual brasileiro no mercado acionário nacional: um estudo exploratório enfocando o efeito disposição e os vieses da ancoragem e do excesso de confiança. Dissertação de Mestrado, Universidade Presbiteriana Mackenzie, São Paulo, SP, Brasil.

Gray, G. L., Turner, J. L., Coram, P. J., & Mock, T. J. (2011). Perceptions and misperceptions regarding the unqualified auditor's report by financial statement preparers, users, and auditors. Accounting Horizons, 25, 659-684.

Healy, P. M. & Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of Accounting and Economics, 31(1), 405-440.

Holstrum, G. L., & Messier, W. F. Jr. (1982). A review and integration of empirical research on materiality. Auditing: A Journal of Practice & Theory, 2(1), 45-63.

Houghton, K. A., Jubb, C., & Kend, M. (2011). Materiality in the context of audit: The real expectations gap. Managerial Auditing Journal, 26, 482-500.

International Federation of Accountants. (2009). International Standard on Auditing (ISA) nº 320, Materiality in planning and performing an audit.

Jennings, M., Kneer, D. C., & Reckers, P. M. J. (1987). A reexamination of the concept of materiality-views of auditors, users, and officers of the court. Auditing: A Journal of Practice & Theory, 6(2), 104-115.

Jensen, M.C., & Meckling, W. H. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

Knechel, W. R., & Salterio, S. E. (2016). Auditing: Assurance and risk (4nd ed.). New York: Routledge.

Lennox, C. (2005).Management ownership and audit firm size. Contemporary Accounting Research, 22(1), 205-227.

Libby, R., Bloomfield, R., & Nelson, M. W. (2002). Experimental research in financial accounting. Accounting, Organizations and Society, 27(8), 775-810.

Lopes, A. B., & Alencar, R. C. (2010). Disclosure and cost of equity capital in emerging markets: the Brazilian case. The International Journal of Accounting, 45(4), 443-464.

Lopes, A. B., & Martins, E. (2005). Teoria da contabilidade: uma nova abordagem. São Paulo: Atlas.

Manson, S., & Zaman, M. (2001). Auditor communication in an evolving environment: Going beyond SAS 600 auditors' reports on financial statements. British Accounting Review, 33, 113-136.

Messier, W. F. Jr., Martinov-Bennie, N., & Eilifsen, A. (2005). A review and integration of empirical research on materiality: Two decades later. Auditing: A Journal of Practice & Theory, 24(2), 153-187.

Mock, T. J., Bédard, J., Coram, P. J., Davis, S. M., Espahbodi, R., & Warne, R. C. (2013). The audit reporting model: Current research synthesis and implications. Auditing: A Journal of Practice & Theory, 32(Suppl.1), 323-351.

Omer, T. C., Shelley, M. K., & Thompson, A. M. (2012). Investors’ response to revelations of prior uncorrected misstatements. Auditing: A Journal of Practice & Theory, 31, 167-192.

Pinsker, R., Pitre, T. J., & Daigle, R. (2009). An investigation of nonprofessional investors' qualitative materiality judgments incorporating SEC listed vs. non-listed events. Journal of Accounting and Public Policy, 28, 446-465.

Shafer, W. E. (2004). Qualitative financial statement disclosures: Legal and ethical considerations. Business Ethics Quarterly, 14, 433-451.

Smith, M. (2003). Research methods in accounting. London: Sage.

Subramaniam, N. (2006). Agency theory and accounting research: an overview of some conceptual and empirical issues. In Hoque, Z. (Ed.) Methodological issues in accounting research: theories, methods and issues. Londres: Spiramus, 55-82.

Tuttle, B., Coller, M., & Plumlee, R. D. (2002). The effect of misstatements on decisions of financial statement users: An experimental investigation of auditor materiality thresholds. Auditing: A Journal of Practice & Theory, 21, 11-27.

Vance, D. E. (2011). A meta-analysis of empirical materiality studies. Journal of Applied Business Research, 27(5), 53-72.

Watts, R. L., & Zimmerman, J. L. (1986). Positive accounting theory. Prentice Hall: New Jersey.

Woolsey, S. M. (1954a). Development of criteria to guide the accountant in judging materiality. Journal of Accountancy, 97(2), 167-173.

Woolsey, S. M. (1954b). Judging materiality in determining requirements for full disclosure. Journal of Accountancy, 98(6), 745-750.

Woolsey, S. M. (1973). Materiality survey. Journal of Accountancy, 136(3), 91-92.

Autor notes

Endereço dos Autores: Universidade Estadual do Paraná (UNESPAR). Rua Comendador Correa Junior, 117, Centro, Paranaguá - PR - Brasil. 83203-560