ARTIGO

Recepção: 11 Junho 2021

Revised document received: 24 Janeiro 2022

Aprovação: 08 Fevereiro 2022

DOI: https://doi.org/10.4025/enfoque.v42i3.59629

RESUMO

Objetivo: Esse estudo tem como objetivo verificar a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos em Instituições Financeiras de capital aberto.

Método: É de caráter descritivo, quantitativo e realizado por meio de análises documentais. A base de dados é composta por 26 empresas brasileiras do setor bancário, listadas na B3, com dados dos anos de 2010 a 2019 com regressão por meio de dados em painel.

Originalidade e Relevância: No Brasil, a relevância para a situação econômica das instituições financeiras tem interesse cada vez maior no uso dos indicadores de desempenho para a avaliação de seu desenvolvimento, e dessa forma também acompanhar o comportamento dos funcionários em prol de melhores resultados.

Resultados: Os resultados mostram que a remuneração total tende a ser influenciada pelo uso de indicadores de desempenho financeiros e de longo prazo, enquanto a remuneração variável tende a sofrer influência apenas de indicadores de longo prazo, e a proporção da remuneração variável tende a ser influenciada pelo uso do indicador de desempenho organizacional e de curto prazo. Além disso, as instituições financeiras que fazem uso de indicadores de desempenho financeiros e de longo prazo tendem a conceder mais remuneração total aos executivos. O estudo também mostra que apenas os indicadores de avaliação individual e não financeiro não exercem influência na remuneração dos executivos das instituições financeiras pesquisadas, sendo os demais indicadores, organizacionais, financeiros de longo e curto prazo, influentes em pelo menos um tipo de remuneração.

Contribuições teóricas/metodológicas/práticas: A contribuição teorica e prática do estudo está relacionado com a alta competitividade do setor, a constante busca por lucros e continuidade no mercado, além de monitoramento dos executivos em relação as constantes e altas metas bancárias.

Palavras-Chave: Remuneração, executivos, bancos, desempenho, indicadores.

ABSTRACT

Objective: This study aims to verify the relationship between the use of performance evaluation indicators and the remuneration of executives in publicly traded Financial Institutions.

Method: It is descriptive, quantitative and carried out through document analysis. The database is composed of 26 Brazilian companies in the banking sector, listed on B3, with data from the years 2010 to 2019 with regression using panel data.

Originality and Relevance: In Brazil, the relevance to the economic situation of financial institutions has an increasing interest in the use of performance indicators to assess their development, and thus also monitor the behavior of employees in favor of better results.

Results: The results show that total compensation tends to be influenced by the use of financial and long-term performance indicators, while variable compensation tends to be influenced only by long-term indicators, and the proportion of variable compensation tends to be influenced by using the organizational and short-term performance indicator. In addition, financial institutions that make use of financial and long-term performance indicators tend to award more total compensation to executives. The study also shows that only the individual and non-financial evaluation indicators do not influence the remuneration of the executives of the financial institutions surveyed, with the other organizational, long-term and short-term financial indicators influencing at least one type of remuneration.

Theoretical/methodological/practical contributions: The theoretical and practical contribution of the study is related to the high competitiveness of the sector, the constant search for profits and continuity in the market, in addition to the monitoring of executives in relation to constant and high banking goals.

Keywords: Remuneration, executives, banks, performance, indicators.

1 INTRODUÇÃO

A relação contratual sobre a qual as empresas são constituídas, possui a proposição de que o provedor de recurso (principal) delegará para o executivo (agente) a realização de tarefas e tomada de decisões de acordo com o objetivo da empresa, sendo que nesta relação pode haver existência de conflitos devido a divergência de interesses entre ambos (Jensen & Meckling, 1976). Uma forma de atenuar estes conflitos seria um contrato ideal entre o principal e o agente, no qual seja possível satisfazer e alcançar o objetivo de ambos (Jensen & Murphy, 1990). Um elemento que pode contribuir para o alinhamento de interesses, e consequentemente mitigar os conflitos de agência é a remuneração (Murphy, 1999, Murphy, 2013, Silva, 2015).

A remuneração se configura como uma das ferramentas mais relevantes dentro do contexto empresarial, ao tratar de incentivos (Krauter, 2013), e geralmente é a principal fonte de recursos para os trabalhadores (Vaz & Hoffmann, 2007). Pode ser fornecida por meio de avaliações e mensurações de desempenho (Banker & Datar, 1989), na qual utiliza-se indicadores financeiros e não financeiros (Santos & Silva, 2017).

Os indicadores de desempenho são parte importante no processo de avaliação de desempenho, pois fornecem parâmetros para oferecer incentivos a partir do resultado realizado (Ittner & Larcker, 2001). Além de permitir monitorar e auxiliar no gerenciamento e nas estratégias da organização (Pace, Basso & Silva, 2003). Estende-se essas considerações a respeito de conflitos de interesse, contratos, remuneração e avaliação de desempenho ao setor financeiro, que é conhecido por remunerar em níveis elevados seus executivos, apresentando-se como um ambiente propício para estudar a remuneração e sua compatibilidade com incentivos (Aduda, 2011). Além disso, o desempenho das empresas associado as políticas de remuneração por desempenho tendem a proporcionar a atenção de futuros investidores, pois instituições financeiras com eficientes estruturas de governança aumentam a taxa de retorno dos investimentos (Adjei‐Mensah, Amidu & Abor, 2015)

Aguiar e Pimentel (2017) destacam que no Brasil as empresas que pagam maiores níveis de remuneração, tanto remuneração total quanto variável, são as que possuem também elevados níveis de desempenho econômico e financeiro. Nesse sentido, os conflitos de interesses podem ser mitigados quando o principal passa a disciplinar o comportamento do agente por meio de contratos e mecanismos, como a estrutura de endividamento, considerada um elemento corretivo na atribuição de remuneração aos executivos (França Lopes, Kaveski, I. D, Ilse Beuren, M & Theiss, 2019). Além disso, fatores como a política de investimentos também são consideradas mecanismos para alinhamento de interesses, incorrendo uma relação direta com o desempenho da empresa e também a remuneração variável dos executivos (Beuren, Pamplona & Leite, 2020).

Ainda, chama-se atenção para os achados de Krauter (2013) e Sousa, Silva e Santos (2017), que verificaram a relação positiva da remuneração com o desempenho da empresa, já que esta serve como um direcionador para que os objetivos da organização sejam alcançados, o que poderia ser verificado nas instituições financeiras, especificamente. Em contrapartida, Fernandes e Mazzioni (2015) não conseguiram comprovar a relação entre medidas de desempenho e as remunerações dos executivos no setor financeiro, além de que, Beuren, Silva e Mazzioni (2014) verificaram que a remuneração não tem relação com os indicadores financeiros nem com o tamanho da empresa, mas sim com o desempenho destas no mercado. Estende-se que o setor financeiro é conhecido por remunerar em níveis elevados seus executivos, apresentando-se como um ambiente propício para estudar a remuneração e sua compatibilidade com incentivos (Aduda, 2011), já que é um segmento que gera lucros crescentes (Sousa, Silva & Santos, 2017).

De acordo com a Wrolli (2018), a remuneração fornecida aos executivos das instituições financeiras está relacionada aos lucros destas empresas, e que de acordo com a CVM (2018) os quatro maiores bancos comerciais do Brasil têm a previsão de pagar 1,31 bilhão para os 194 diretores, o que representa em média R$ 6,7 milhões para cada diretor. Entretanto para Faulkender, Kadyrzhanova, Prabhala, e Senbet (2010) o alto nível de remuneração dos executivos das empresas do setor financeiro não está associado ao longo prazo e que as opções de ações possuem uma parcela significativa nesse contexto, pois existe pacotes de remuneração elevados com outorgas de opções de ações induzindo os executivos a manipularem as demonstrações financeiras da empresa para aumentar os preços das ações e consequentemente obter maior remuneração a curto prazo. Corroborando com esse entendimento Omoregie e Kelikume (2019) por meio de um estudo em instituições financeiras na Nigéria identificaram que o uso de indicadores de desempenho financeiro não está associado a política de remuneração dos executivos, em contrapartida a eficiência é predominante na avaliação e remuneração, indicando um risco para as empresas do setor.

Assim, no setor financeiro os níveis de risco e retorno são considerados maiores do que nos demais segmentos, pois existe a necessidade constante de elevados níveis de investimentos o que reflete nas formas avaliação de desempenho e atribuição de incentivos em prol do alcance dos objetivos pretendidos pela organização (França Lopes, Kaveski, I. D, Ilse Beuren, M & Theiss, 2019). Dessa forma, os riscos são considerados uma preocupação por parte do principal, pois estes interferem na política de remuneração dos executivos (Lopes, I. F, Gasparetto, V., Schnorrenberger, D, & Lunkes, R. J (2017). Quando a remuneração está atrelada ao desempenho é fundamental que os indicadores de avaliação sejam estabelecidos. Tais metas devem estar associadas tanto em curto quanto em longo prazo e devem evidenciar o objetivo, a forma de mensuração e os valores a serem alcançados objetivando minimizar a inocorrência de riscos tanto para a organização quanto para as partes interessadas (Anyigbah, E., Kong, Y., Ahoto, A. T., & Ahiaku, W. S. (2021)

Ressalta-se a relevância para a situação econômica da empresa e as organizações do setor financeiro tem interesse cada vez maior na utilização dos indicadores de desempenho para a avaliação de seu desenvolvimento, e assim, também conseguir acompanhar o comportamento dos funcionários e buscar melhores resultados (Sousa, Silva & Santos, 2017). Nesse sentido, surge a questão de pesquisa do estudo: Qual a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos em Instituições Financeiras de capital aberto no Brasil? Para tal, o objetivo do estudo é verificar a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos em Instituições Financeiras de capital aberto no Brasil no período de 2010 a 2019. Esse estudo irá verificar a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos exclusivamente em bancos, diferenciando-se neste aspecto, já que a maioria das pesquisas excluem o setor financeiro de suas amostras, justamente por apresentarem as mais altas remunerações dentre as organizações (Aduda, 2011) e também neste setor as operações diárias possuem dificuldade de observação, devido à natureza complexa e diversificada do sistema financeiro (Anstey, Rankin & Strydom, 2010).

Nesse sentido, o trabalho visa contribuir e incentivar pesquisas nacionais na área gerencial, ao contribuir para os estudos ligados a relação entre a remuneração e desempenho organizacionais, que têm ganhado maior atenção, já que a remuneração é uma forma de minimizar os problemas de agência (Fernandes & Mazzioni, 2015). Em relação a contribuição prática, de acordo com os resultados encontrados, percebe-se que no Brasil as Instituições Financeiras tendem a fazer maior uso da avaliação de desempenho financeiro e de longo prazo para fornecer remuneração aos executivos, tendo em vista a alta competitividade do setor e a constante busca por lucros e continuidade no mercado. Assim, esse estudo contribui para o entendimento e a identificação das práticas adotadas pelo setor bancário em âmbito nacional no que se refere aos seus sistemas de avaliação de desempenho e remuneração, podendo subsidiar o alinhamento de ambos e fornecer uma melhor visão do impacto financeiro para os executivos e auxiliar os gestores a desenvolverem sistemas de incentivo na organização. Além disso, permite compreender que as práticas adotadas no Brasil para avaliação e remuneração dos executivos em instituições financeiras são diferentes de outros países, com ênfase em medidas financeiras e de longo prazo.

2 REFERENCIAL TEÓRICO

2.1 Remuneração de executivos

As empresas são constituídas por meio de relações contratuais, as quais são base para equilibrar objetivos conflitantes derivados dos diversos objetivos dos indivíduos, que podem ser tratados sob a lente da Teoria da Agência (Jensen & Meckling, 1976). De acordo com Jensen e Meckling (1976) a Teoria da Agência pode ser definida como a relação do principal (contratante) e do agente (contratado) estabelecida por meio de contrato, onde o primeiro confia ao segundo a execução de tarefas em seu nome e de acordo com seus interesses, porém ambas as partes possuem interesses próprios e que podem convergir ou não. Além disso, uma abordagem adjacente da Teoria da Agência é a de que as organizações buscam o lucro e os executivos são racionais, priorizam a renda e inexiste motivação não pecuniária (Pepper & Gore, 2015).

Destaca-se que nessa relação o principal é neutro ao risco porque pode equilibrar seus recursos, mas os executivos são avessos porque os possíveis efeitos de um contrato com medidas de desempenho podem ser significativos e as preferências temporais das medidas de desempenho são calculadas matematicamente de acordo com o desempenho para minimizar conflitos (Pepper & Gore, 2015). Além disso, uma forma de minimizar conflitos provenientes dos objetivos particulares da relação de agência pode ser o fornecimento de incentivos para o agente, com o objetivo de alinhar interesses (Jensen & Meckling, 1976). Os incentivos podem fazer com que o funcionário trabalhe de acordo com seu propósito e aumente sua riqueza, e consequentemente a riqueza do principal (Beuren, Silva & Mazzioni, 2014; Fernandes & Mazzioni, 2015).

A forma como a empresa fornece esses incentivos aos seus funcionários os influenciam para que estes sigam as metas e os objetivos da empresa (Anthony & Govindarajan, 2008). Os incentivos podem ser monetários ou não (Merchant & Van Der Stede, 2007), e a remuneração configura-se como um dos principais mecanismos fornecidos para alinhamento de interesses (Garen, 1994).

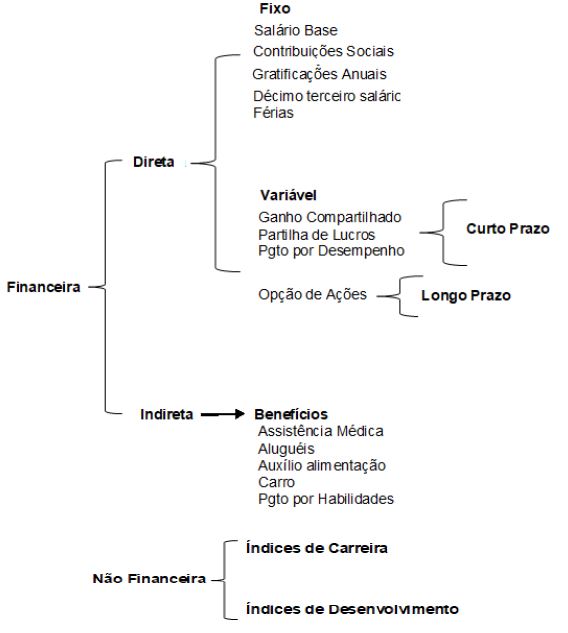

A remuneração pode ser definida como valor monetário recebido após uma prestação de serviço feita pelo trabalhador mediante contrato (Schwartz, 1996). E na visão do trabalhador, o salário seria uma retribuição pela execução de suas atividades (Aduda, 2011). O Plano de remuneração difere de empresa para empresa, onde devem ser considerados fatores particulares de cada organização, como suas estratégias e cultura, com destaque para o alinhamento adequado entre a remuneração e o objetivo ao fornecê-la (Jensen; Murphy & Wruck, 2004). De acordo com Santos e Silva (2017) os tipos de remuneração são evidenciados na Figura 1.

A remuneração financeira pode ser dividida em direta e indireta (remuneração fixa) e em remuneração variável (de curto ou longo prazo) (Beuren, Silva & Mazzioni, 2014). Já a remuneração variável é a quantia atrelada a execução de objetivos pré-estabelecidos (Krauter, 2009). Esta pode ser utilizada como um meio de alinhar interesses e assim concentrar esforços em prol dos objetivos da organização (Beuren, Silva & Mazzioni, 2014), além de que influenciam positivamente no desempenho da organização, mas que deve ser aplicada de maneira correta, vinculando o recebimento com as metas (Krauter, 2013). Outro tipo de remuneração, seria a remuneração não financeira, que se caracteriza por ser fornecida em forma de recompensas, promoções ou elogios, por exemplo, sendo instrumento de motivação e eficácia (Merchant & Van Der Stede, 2007).

O setor bancário preocupa-se cada vez mais com o fornecimento de remunerações aos executivos, pois, é um dos mecanismos para o alinhamento de interesses entre os executivos e a empresa e funciona como incentivo para o atingimento das metas esperadas, já que este setor vem se tornando cada vez mais competitivo no mercado e buscando cada vez mais lucros e aumentando a participação na economia (Sousa, Silva & Santos, 2017).

Figura 1

Tipos de remuneração

Fonte: Santos e Silva (2017), que desenvolveu com base em: Beuren, Silva e Mazzioni (2014); Krauter, (2013); Murphy (1985), Murphy (2012); Oliva e Albuquerque (2007).

De acordo com Aduda (2011), os bancos apresentam-se com um ambiente propício para estudar a remuneração e sua compatibilidade com incentivos, já que apresentam lucros significativos e remuneram seus executivos com altas cifras, sendo assim um lugar onde os problemas de agência podem aparecer, e de acordo com o mesmo, para a elaboração de um contrato ideal de remuneração deve ser observado diferentes questões de incentivo e considerado a distribuição de riscos. Esses riscos podem ser observados no setor bancário, já que os executivos de bancos necessariamente assumem maior risco (inclusive moral) do que executivos de outros setores (Ferrarini & Ungureanu, 2011).

No Brasil a CVM (Comissão de Valores Mobiliários), em 2009, estabeleceu que as organizações de capital aberto divulgassem a remuneração de executivos por meio do Formulário de Referência, fornecendo maior transparência e permitindo que os dados fossem utilizados para ampliar os estudos sobre a temática (Machado & Beuren, 2015).

Ressalta-se que uma das finalidades da remuneração é o seu uso como um mecanismo capaz de atrair, reter e motivar diversos níveis da organização e proporcionar benefícios para a empresa, incluindo a eficiência e o sucesso nos negócios (Balkin & Gomes-Mejia, 1987). Assim, a remuneração representa um dos principais mecanismos para a gestão das empresas (Santos & Silva, 2017).

Dessa forma, objetivando proporcionar atenção aos funcionários, e em contrapartida a satisfação destes, algumas empresas têm adotado, além do salário fixo tradicional, a remuneração estratégica, cujo objetivo é auxiliar o funcionário com outras formas de pagamento relacionadas ao desempenho do indivíduo (Gheno & Berlitz, 2011). A remuneração estratégica está centrada no interesse e benefícios das pessoas e, neste sistema de remuneração, o empregado compreende que ele faz parte da organização, sentindo-se valorizado pelo trabalho ao qual é responsável (Gheno & Berlitz, 2011).

Elsayed e Elbardan (2018) investigaram a relação entre a remuneração dos executivos e o uso de medidas de desempenho de trezentos e cinquenta empresas do Financial Times e Stock Exchange. Os autores identificaram que o uso de medidas de desempenho pelos comitês de remuneração dos executivos como um norteador para determinar a remuneração contribui para um melhor desempenho tanto da empresa quanto do executivo e que tais indicadores contribuem para definir contratos eficientes de incentivos. Nesse sentido, Gayle, Li e Miller (2018) afirmam que grandes empresas fazem uso de indicadores de longo prazo e elevadas remunerações aos executivos para mitigar a evasão (2018).

Em âmbito nacional Beuren, Silva e Mazzioni (2014) verificaram que a remuneração não tem relação com os indicadores financeiros nem com o tamanho da empresa, mas sim com o desempenho destas no mercado. Relatam que o modo com que os executivos fazem a gestão das organizações tem forte relação com o desempenho destas. (Beuren, Silva & Mazzioni, 2014). Assim, Santos e Silva (2017), afirmam que os estudos sobre remuneração vêm crescendo nos últimos anos e estes merecem atenção no âmbito nacional, pois o número de pesquisas são menores, para que se busque evidenciações sobre a relação da remuneração com a conduta dos executivos e o procedimento adotado para remunerá-los.

2.2 Indicadores e avaliação de desempenho

A remuneração pode ser provida a partir de avaliações e mensurações de desempenho (Banker & Datar, 1989), na qual podem ser usados indicadores financeiros e não financeiros para tal mensuração (Santos & Silva, 2017).A avaliação de desempenho permite controlar os resultados da empresa com objetivo que os planos estratégicos sigam de acordo com o determinado, e para que a empresa possa melhor planejar e controlar suas atividades do dia a dia é necessário o estabelecimento de padrões para se avaliar tais operações, podendo assim fazer comparação com o desempenho que é de fato realizado com o que foi planejado (Anthony & Govindarajan, 2008; Silva, S. S., Silva, J. O., Santos, T. R., & Gonçalves, K. A. 2019).

A avaliação de desempenho é desenvolvida de acordo com os objetivos particulares de cada empresa e pode ser feita de forma individual, em grupo e de forma corporativa (Locke & Latham, 2002). Na avaliação individual é estabelecido o cargo e as atividades a serem executadas para cada executivo, determinando assim a responsabilidade de cada indivíduo pelas quais ele será avaliado de forma individual (Ferreira & Otley, 2009). Já a avaliação em grupo é determinada pelas atividades e atitudes da equipe como um todo (Ferreira & Otley, 2009). E por último, a avaliação corporativa é dada por medidas de acordo com o desempenho da empresa em si (Merchant & Van Der Stede, 2007).

Para que a empresa acompanhe o mercado e que tenha continuidade no mesmo, ela pode contar com a ajuda dos indicadores de desempenho, sendo que estes devem estar relacionados com a prática da empresa, sua extensão, seu ramo de atividade, seu propósito e planos da empresa (Silva, Callado & Callado, 2016). Assim, a avaliação de desempenho pode ser definida como o procedimento onde se quantifica (se mede) a ação, e onde tal ação provocará o desempenho (Neely, Gregory & Platts, 1995).

Os indicadores de desempenho permitem monitorar e em decisões dentro da empresa, auxiliando no gerenciamento e estratégias da organização (Pace, Basso & SILVA, 2003; Gómez-Mejía, L. R., Haynes, K. T., Núñez-Nickel, M., Jacobson, K. J., & Moyano-Fuentes, J. (2007); Silva & Lima, 2015). Os indicadores de desempenho podem ser utilizados para avaliar os gestores e consequentemente conceder incentivos a partir do resultado atingido (Ittner & Larcker, 2001), assim motivando a tomar decisões de acordo com os objetivos da empresa e principalmente em prol de seu desenvolvimento (Abernethy, Bouwens & Van Lent, 2013). Neste sentido, como o segmento bancário é relevante para a economia (Alves, J., Mendonça, D. J., de Benedicto, G. C., & de Melo Carvalho, F., 2017) e é um ambiente altamente competitivo, as organizações tem um interesse cada vez maior da utilização destes indicadores para a avaliação de seu desenvolvimento, e para assim poderem acompanhar o comportamento de seus funcionários e buscar melhor performances (Sousa, Silva & Santos, 2017).

Esses indicadores utilizados para se avaliar o desempenho, podem ser financeiros ou não (Garrison, Noreen & Brewer, 2013). Os indicadores financeiros demonstram o resultado obtido de escolhas já realizadas, como fluxo de caixa e margem de lucro (Anthony & Govindarajan, 2008). Normalmente, os indicadores financeiros criados a partir de demonstrações contábeis para analisar desempenho das empresas é um método bastante utilizado pelas organizações, e os bancos também podem fazer uso de tal para sua avaliação, onde é preciso o estabelecimento de quais indicadores tem maior influência sobre o desempenho da instituição (Alves, J., Mendonça, D. J., de Benedicto, G. C., & de Melo Carvalho, F., 2017).

Já os indicadores de desempenho não financeiros dão apoio a estratégia das empresas sendo um fator chave para seu desenvolvimento, podendo ser por exemplo o nível de satisfação dos clientes e a qualidade do serviço prestado (Anthony & Govindarajan, 2008). Estes indicadores são elementos relevantes que ajudam a contribuir com a continuidade da empresa e com seus planos estratégicos e surgiram da necessidade por novas ferramentas para o controle de organizações e auxilio na tomada de decisão, já que estas estavam sendo influenciadas pelo crescimento do mercado e concorrência, sendo que para o uso destes indicadores é necessária discussão, para que possam mostrar aos usuários das informações como andam as operações (Carvalho & Sá, 2011). Na gestão das empresas, assim como no momento de remunerar os executivos, um dos elementos que precisa ser definido está relacionado aos indicadores de desempenho utilizados para avaliação.

Fernandes e Mazzioni (2015), analisaram a relação de medidas de desempenho de organizações nacionais do setor financeiro e a remuneração fornecidas por elas, e não foi possível comprovar a relação entre ambas. Porém algumas amostras que apresentavam remuneração variável tenderam a ter uma relação mais positiva com o desempenho. Entretanto, no trabalho realizado por Sousa, Silva e Santos (2017), com objetivo era observar em bancos nacionais de capital aberto, a correlação entre remuneração, avaliação de desempenho e o desempenho propriamente dito, foi verificado uma relação positiva entre os fatores, tanto na remuneração total e variável, demonstrando que a remuneração é utilizada para alinhar objetivos e maximizar riquezas dos executivos e provedores de capital.

Em âmbito internacional, Harkinn, Mare e Crook (2019), constataram que duas variáveis determinam o salário (estrutura de governança e o desempenho da instituição), e verificou-se que a estrutura de governança afeta a remuneração, já o desempenho operacional não, pois não foram encontradas evidencias na pesquisa que demonstrasse que os resultados contábeis influenciassem no pagamento, enquanto que indicadores de problema de agência sim, como a existência de um Comitê de Remuneração, já que esta estrutura é usada para justificar salários elevados.

3 MÉTODOS E TÉCNICAS DA PESQUISA

3.1 Delineamento da pesquisa

Este estudo se caracteriza por ser descritivo, quantitativo e ser desenvolvido com base em análises documentais. A estrutura e as variáveis do modelo proposto baseiam-se na proposta de Santos e Silva (2017) e Santos e Silva (2018), com o objetivo de verificar a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos em Instituições Financeiras de capital aberto no Brasil, utilizando dados dos anos de 2010 a 2019.

3.2 População e amostra

A população desse estudo é constituída pelas empresas do setor financeiro, no total 89 empresas que divulgam seus demonstrativos no site da B3, e a amostra é composta por 26 destas empresas, as quais são classificadas como instituições bancárias. As informações serão coletadas por meio da leitura dos Formulários de Referência, itens 13.1 e 13.2 obtidos no site da Bovespa do setor de atuação “bancos”. As instituições que não divulgaram os dados que seriam essenciais para esta pesquisa serão excluídas da amostra.

3.3 Coleta e tratamento de dados

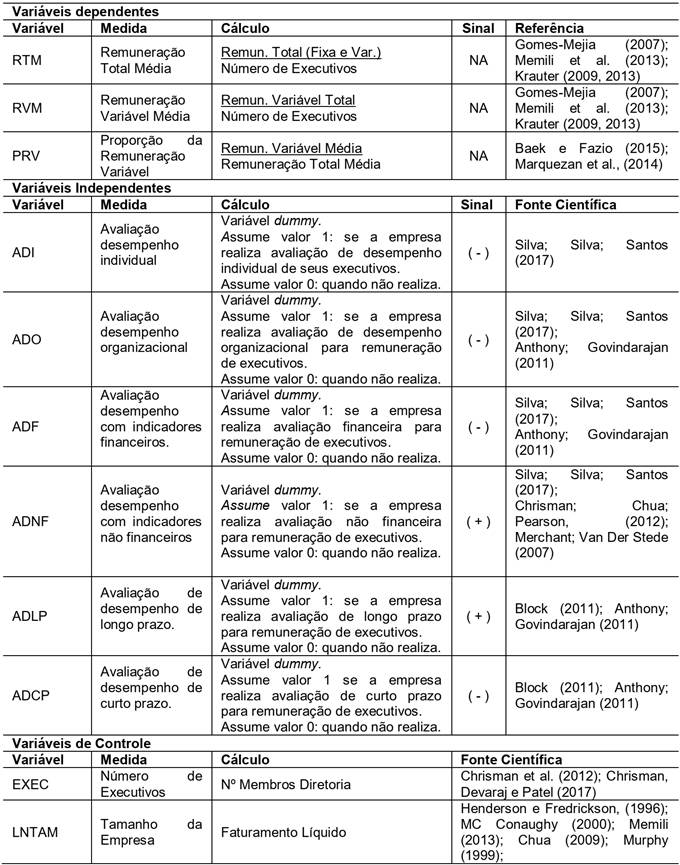

Para verificar a relação entre a remuneração de executivos e o uso de indicadores de desempenho serão utilizadas as seguintes variáveis, de forma similar ao trabalho de Santos e Silva (2018).

Figura 2

Variáveis dependentes e independentes

A pesquisa será desenvolvida com teste de regressão linear múltipla por meio do software STATA 13.1, e os modelos propostos serão:

Onde:

RTMit: Remuneração total média paga pela empresa i no tempo j; RVMit: Remuneração variável média paga pela empresa i no tempo j; PRVit: Proporção da remuneração variável média paga pela empresa i no tempo j, em relação a remuneração total recebida; ADIit: Evidenciam tipo de avaliação por parte da empresa, como: avaliação de performance individual, desempenho individual, alcance de metas individuais; ADOit: Evidenciam tipo de avaliação por parte da empresa, como: resultados de desempenhos corporativos, desempenho da companhia, indicadores de desempenho da companhia em relação ao alcance de metas operacionais fixadas para o período; ADFit: Evidenciam o uso de indicadores por parte da empresa, como por exemplo: EBITDA, Lucro Líquido, Retorno sobre o Patrimônio Líquido, valorização de ações, receita liquida, dentre outros; ADNFit: Evidenciam o uso de indicadores por parte da empresa, como: indicadores de consumo, indicadores de processos, satisfação do cliente, volume de transportes dentre outros; ADLPit: Utilização de medidas de desempenho dos executivos de longo prazo; ADCPit: Utilização de medidas de desempenho dos executivos de curto prazo; EXEC: Variável de controle que evidencia a quantidade de executivos que compõem a Diretoria Estatutária da empresa; TAM: Variável de controle que evidencia o faturamento líquido das empresas i no tempo j.

Para definição de qual modelo seria o utilizado, foram realizados os testes de Chow, Breusch-Pagan e Hausman, descritos em Fávero (2015). Estes testes permitem identificar qual a melhor abordagem é a mais adequada, bem como o tratamento para possíveis outliers. Para testar a auto correlação foi utilizado o teste de Wooldridge e a heterocedasticidade foi testada por meio do teste de razão de Verossimilhança. Para a análise de dados foi utilizado o software Stata 13.0 por meio de dados em painel.

4 RESULTADOS E DISCUSSÃO

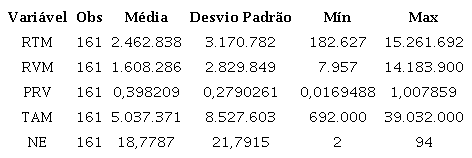

Para análise dos resultados, inicialmente utilizou-se estatística descritiva, para analisar os valores de remuneração pagos pelas organizações. Conforme dados apresentados na Tabela 1.

Estatísticas descritivas das variáveis quantitativas.

Fonte: elaborado pelos autores

De acordo com os resultados obtidos da estatística descritiva, foi observado que a menor remuneração total média paga aos executivos do setor financeiro foi da empresa Banco Mercantil De Investimentos S.A., de aproximadamente 182 mil reais em 2017, e a maior remuneração fornecida foi de aproximadamente 15 milhões de reais paga pela empresa Itaú Unibanco Holding S.A no ano de 2014. Essas remunerações estão fortemente ligadas aos grandes lucros retratados pelos bancos (Wrolli, 2018).

Em relação a proporção da remuneração variável, notou-se que as empresas analisadas recebem em média 39% referente a remuneração variável, comparado ao total da remuneração fornecida, o que representa grande parte da remuneração recebida pelos executivos.

Vale ressaltar que os números de executivos obtidos por meio do formulário 13.2 nem sempre eram compostos por números inteiros, devido ao fato de a informação fornecida no formulário de referência se referir ao tempo proporcional de permanência de cada executivo na empresa.

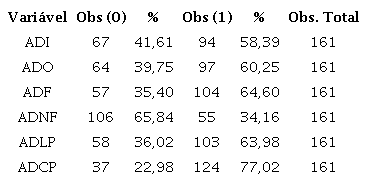

A Tabela 2 evidencia a frequência dos indicadores de avaliação de desempenho nas empresas do setor financeiro e seus percentuais.

Estatísticas descritivas das variáveis categóricas.

Fonte: elaborado pelos autores.

A partir dos resultados obtidos por meio da estatística descritiva das variáveis categóricas, é possível perceber que o indicador de desempenho mais presente dentre as empresas do setor financeiro analisadas é o ADCP, presente em 124 obs., e o ADF, presente em 104 obs., o que pode estar relacionado com o fato de a remuneração ser um instrumento indispensável para garantir as rentabilidades almejadas pelos investidores e acionistas (Dalmacio, Rezende & Slomski, 2009) deixando assim as empresas do setor financeiro atentas quanto aos seus resultados financeiros. Já os menos presentes são os ADNF e ADI. Portanto, percebe-se que as empresas analisadas têm uma maior tendência na utilização de indicadores financeiros e de curto prazo, e uma menor frequência de utilização de indicadores como os de avaliação individual e não financeiros para avaliação de seus executivos.

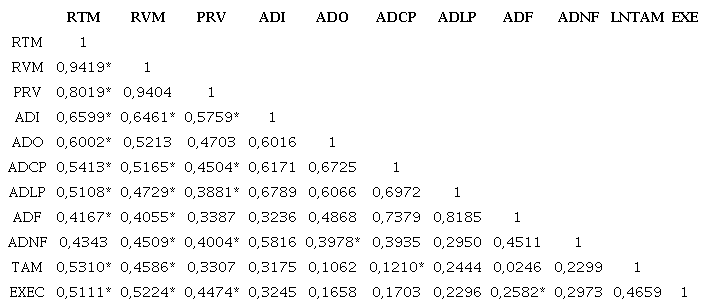

O teste de normalidade Shapiro Wilke foi aplicado e como a normalidade não pode ser constatada em todas as variáveis da amostra, utilizou-se a Correlação de Spearman. A Tabela 3 representa a correlação entre as variáveis analisadas, a partir do teste de Spearman.

Correlação de Spearman.

Nota: Os símbolos * representa significância de 10%, ** significância de 5% e *** de 1%. Fonte: elaborado pelos autores

A partir dos resultados obtidos com o teste de Spearman, demonstrados na Tabela 3, é possível perceber uma forte correlação entre todas as variáveis de avaliação de desempenho e as variáveis de remuneração, sugerindo assim que as variáveis independentes apresentadas podem ser significativas quando relacionadas as variáveis dependentes.

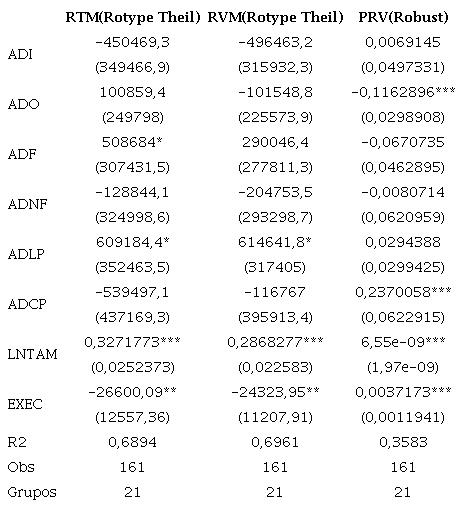

Para evidenciar o efeito das variáveis de avaliação de desempenho relacionadas as variáveis de remuneração, foi aplicado o modelo econométrico de regressão linear múltipla em dados em painel para as variáveis dependentes RTM, RVM e PRV, tendo como variáveis independentes ADI, ADO, ADF, ADNF, ADLP, ADCP e as variáveis de controle LNTAM e EXEC.

Resultados das regressões dos modelos de remuneração testados.

Nota: Realizou-se o teste de Chow, em que o p-valor indicou que a abordagem seria a de efeitos fixos, para todas as variáveis dependentes. Na sequência foi realizado o teste de Breusch-Pagan, cujos resultados foram significativos com um p-valor menor que 0,05 para todas as variáveis apresentando efeito aleatório. Então foi realizado o teste de Hausman, para identificar qual seria a melhor abordagem e obteve-se que a abordagem ideal é a de efeitos aleatórios, já que o p-valor resultou em valores maiores que 0,05 para todas as variáveis dependentes. Além disso, foi realizado também o teste de Wooldridge, para verificar a correlação entre os resíduos da amostra, o qual apresentou p-valor menor de 0,05 para as variáveis RTM e RVM, indicando a presença de autocorrelação dos resíduos da amostra, e assim necessário rodar os modelos Rotype Theil para as variáveis RTM e RVM como correção da autocorrelação apontada. Com relação a heterocedasticidade, todas as variáveis dependentes apresentam homocedasticidade com p-menor que 0,05. Portanto, considerando o resultado para regressões com efeitos aleatórios e os resultados nos testes de autocorrelação e heterocedasticidade, as variáveis dependentes RTM e RVM serão estimadas por modelos de efeitos aleatórios com correção para auto correlação (Rotype Theil) e a variável PRV será estimada por modelo aleatório e Robust. Os resultados entre parênteses representam o erro padrão. Os símbolos * representa significância de 10%, ** significância de 5% e *** de 1%. Fonte: elaborado pelos autores

Dados os resultados das regressões dos modelos de remuneração na Tabela 4, percebe-se que a variável dependente Remuneração Média Total (RTM) apresenta relação positiva e significativa com as variáveis de avaliação de desempenho financeiro (ADF) e avaliação de desempenho a longo prazo (ADLP), ou seja, as empresas que utilizam indicadores financeiros e de longo prazo para avaliar o desempenho dos executivos fornecem maiores remunerações totais. Esse resultado corrobora com o apontado por Aguiar e Pimentel (2017) os quais afirmam por meio de pesquisa que as empresas que pagam maiores níveis de remuneração são as que possuem também projeções para o desempenho financeiro e também a longo prazo. Além disso, os maiores níveis de remuneração total média atribuída também estão relacionados a um nível de endividamento mais elevado para melhorias dos resultados financeiros (França Lopes, Kaveski, I. D, Ilse Beuren, M & Theiss, 2019). Portanto, as empresas brasileiras de capital aberto do setor financeiro que fazem uso de indicadores de avaliação de desempenho financeiro e a longo prazo fornecem maiores remunerações totais aos executivos.

A influência e o uso desses indicadores corroboram com o fato de que empresas do ramo bancário se encontram em um ambiente altamente competitivo e prezam pela sua continuidade, além de que buscam cada vez mais lucros e aumento de participação na economia (Sousa, Silva & Santos, 2017), ficando assim atentos quantos aos seus resultados financeiros e planejamentos a longo prazo. O achado também está de acordo com a pesquisa de Krauter (2013) que verificou a existência de uma forte relação entre o desempenho econômico-financeiro dos bancos e a remuneração dos executivos.

Comparado a outros setores, de acordo com o estudo desenvolvido por Dalmacio, Rezende e Slomki (2009), a maioria das empresas não apresenta indicadores financeiros influentes na remuneração dos gestores, já que se supõe que o desenvolvimento financeiro destes outros setores pode ser de sua própria característica, não tendo grande dependência dos administradores.

Nota-se também que a variável dependente Remuneração Variável Média (RVM), apresentou uma correlação positiva e significativa entre a avaliação de desempenho a longo prazo (ADLP) e a remuneração variável fornecida aos executivos das empresas brasileiras de capital aberto do setor financeiro, ou seja, quando tal indicador está presente para avaliação dos executivos há uma tendência de maior remuneração variável. Sendo assim o indicador de avaliação de desempenho de longo prazo tende a influenciar a concessão de incentivos. Tal indicador usado na análise de desempenho, é um método bastante utilizado pelas organizações financeiras, que se preocupam cada vez mais com seu desenvolvimento e continuidade no mercado (Alves, J., Mendonça, D. J., de Benedicto, G. C., & de Melo Carvalho, F., 2017). Sua relação com a remuneração variável pode estar relacionada com o alinhamento de interesses entre empresa e funcionário, lembrando que um dos principais propósitos desse tipo de remuneração é alinhar objetivos e fornecer incentivos (Beuren, Silva & Mazzioni, 2014). Esse resultado corrobora com Beuren, Pamplona e leite (2020) os quais afirmam que a remuneração variável está atrelada com o desempenho da empresa e a política de investimentos a longo prazo e que a remuneração dos executivos pode ser um mecanismo de governança para alinhar os interesses das partes. A variável dependente Proporção da Remuneração Variável (PRV), apresentou uma relação negativa e significativa com a variável de avaliação de desempenho organizacional (ADO). Esse resultado evidencia que quando da utilização de indicadores organizacionais as empresas do setor financeiro tendem a pagar menor proporção de remuneração variável aos executivos se comparada a remuneração total. Entretanto, a variável de Proporção de remuneração variável apresentou uma relação positiva e significativa com a avaliação de desempenho a curto prazo (ADCP), indicando que quando as empresas do setor financeiro utilizam indicadores de avaliação de desempenho dos executivos de curto prazo tendem a pagar maior proporção de remuneração variável. Esse resultado corrobora com a pesquisa de Beuren, Pamplona e Leite (2020) ao afirmarem que a remuneração variável de curto prazo revela potencial para maximizar o desempenho da organização. A significância dos indicadores de curto prazo pelas empresas do setor, se alinha ao fato da necessidade de monitoramento e avaliação dos gestores (Ittner & Larcker, 2001) já que tais indicadores podem ser úteis nesses aspectos, além de que é um setor que trabalha constantemente com metas e que se preocupa com incentivos para o atingimento destas, buscando assim um melhor desenvolvimento (Sousa, Silva & Santos, 2017).

Desse modo, as relações encontradas neste estudo, sugerem que as variáveis independentes ADO, ADF, ADLP e ADCP se relacionam significativamente com pelo menos uma das remunerações estudadas e que apenas a variável ADI e ADNF não foram estatisticamente significativas para nenhum tipo de remuneração, sendo as duas variáveis as menos presentes dentre as empresas analisadas. Já a variável independente de avaliação de desempenho de longo prazo é a terceira mais utilizada entre as empresas, e a única a ter influência nos dois tipos de remuneração, total e variável. E a variável de curto de prazo é a mais utilizada, porém de acordo com os resultados, só exerce influência sobre a proporção da remuneração. Esses resultados corroboram com Elsayed e Elbardan (2018) os quais afirmam que o uso de medidas de desempenho favorece o desempenho da empresa e o desempenho dos executivos. Além disso os autores ressaltam que o uso de indicadores contribuem para eficientes contratos de incentivos.

5 CONCLUSÃO

O presente estudo possui o objetivo verificar a relação entre o uso de indicadores de avaliação de desempenho e a remuneração de executivos em Instituições Financeiras de capital aberto no Brasil, e foi observado que apenas os indicadores de avaliação individual e não financeiro não exercem influência na remuneração dos executivos das instituições financeiras pesquisadas, sendo os demais indicadores influentes em pelo menos um tipo de remuneração.

Os resultados evidenciaram que a remuneração total média tende a ser influenciada pelos indicadores de desempenho financeiros e de longo prazo, o que pode estar relacionado com o ambiente altamente competitivo que as empresas do setor bancário se encontram (presando pela sua continuidade no mercado) além de uma constante busca por lucros neste setor. A remuneração variável média possui relação com o uso de indicadores de desempenho de longo prazo, indicando busca por continuidade e preocupações com planejamento futuro, já que esse tipo de remuneração é a mais importante para alinhamento de objetivos e consequentemente atingimento dos resultados. Além disso, a proporção da remuneração variável é influenciada pelo uso de indicadores de desempenho organizacional e de curto prazo, o que pode estar relacionado com o monitoramento dos executivos quanto as constantes metas do setor. O estudo também mostra que o indicador de avaliação de desempenho de longo prazo é o único a influenciar nos dois tipos de remuneração, total média e variável média, sendo tal indicar o terceiro mais presente entre as empresas. O indicador de curto prazo é o mais presente, porem influencia somente na proporção da remuneração.

A implicação prática do estudo é de que nas empresas brasileiras de capital aberto do setor financeiro, o uso de indicadores de avaliação de desempenho financeiro e de longo prazo estão atrelados aos elevados níveis de remuneração total e incentivos aos executivos. Além disso, os incentivos concedidos aos executivos estão relacionados com a avaliação de desempenho de curto prazo. Portanto, fatores como riscos, retornos e investimentos afetam a relação de avaliação de desempenho e remuneração dos executivos, alinhando o uso de indicadores de avaliação de desempenho conforme os interesses das empresas do setor financeiro e consequentemente influenciando a remuneração despendida.

O trabalho demonstra resultados significativos e pode apresentar-se relevante para profissionais que estudam e trabalham na elaboração da composição de remuneração, levando em conta os objetivos e características de cada instituição para avaliação de desempenho e fornecimento de tal. Além de que pode colaborar para um planejamento onde se tem um maior alinhamento de interesses entre a organização e os executivos, já que a remuneração pode ser ajustada visando o interesse de ambos.

Vale observar a presença de limitações no presente estudo, no que se refere aos indicadores de avaliação de desempenho, sendo que muitas vezes as empresas estudadas apresentavam indícios de utilização de outros indicadores não contemplados no presente estudo. Assim, as contribuições para estudos futuros é de investigar nas instituições financeiras a relação do uso de indicadores para atribuição de remuneração com o uso de mecanismos de governança corporativa.

REFERÊNCIAS

Abernethy, M. A., Bouwens, J., & Van Lent, L. (2013). The role of performance measures in the intertemporal decisions of business unit managers. Contemporary accounting research, 30(3), 925-961.

Adjei‐Mensah, G., Amidu, M., & Abor, J. Y. (2015). Executive compensation, ownership structure and loan quality of banks in Ghana. African Development Review, 27(3), 331-341.

Aduda, J., & Musyoka, L. (2011). The relationship between executive compensation and firm performance in the Kenyan banking sector.Journal of Accounting and Taxation, 3(6), 130-139.

Aguiar, A. B. D., & Pimentel, R. C. (2017). Remuneração de executivos e desempenho no mercado brasileiro: relações contemporâneas e defasadas.Revista de Administração Contemporânea,21, 545-568.

Alves, J., Mendonça, D. J., de Benedicto, G. C., & de Melo Carvalho, F. (2017). Application of factor analysis to identify the main indicators of economic and financial performance in banking financial institutions.Revista Catarinense da Ciência Contábil,16(47), 26-41.

Anyigbah, E., Kong, Y., Ahoto, A. T., & Ahiaku, W. S. (2021). The Impact of Executive Compensation on Banking Performance: Evidence from the Ghanaian Banking Crises.Open Access Library Journal, 8(10), 1-13.

Anstey, J., Rankin, M., & Strydom, M. (2010). Executive remuneration structure and performance in the Australian financial sector. In2010 American Accounting Association Annual Meeting and Conference on Teaching and Learning in Accounting.

Anthony, R. N., & Govindarajan, V. (2008).Sistemas de controle gerencial. AMGH Editora.

Anthony, R. N., & Govindarajan, V. (2008).Sistemas de controle gerencial. AMGH Editora.

Baek, H. Y., & Fazio, P. L. (2015). The effect of family ownership and control on equity-based compensation: Evidence from S&P SmallCap firms.Journal of Family Business Management, 5(1), 55-72.

Balkin, D. B., & Gomez‐Mejia, L. R. (1987). Toward a contingency theory of compensation strategy.Strategic management journal, 8(2), 169-182.

Banker, R. D., & Datar, S. M. (1989). Sensitivity, precision, and linear aggregation of signals for performance evaluation.Journal of Accounting Research,27(1), 21-39.

Beuren, I. M., da Silva, M. Z., & Mazzioni, S. (2014). Remuneração dos executivos versus desempenho das empresas.Revista de Administração FACES Journal.

Beuren, I. M., Pamplona, E., & Leite, M. (2020). Remuneração dos executivos e desempenho em empresas brasileiras familiares e não familiares.Revista de Administração Contemporânea,24, 514-531.

Block, J. H. (2011). How to pay nonfamily managers in large family firms: A principal-agent model.Family Business Review,24(1), 9-27.

Carvalho, J. R. M., & de Sá, A. K. B. (2011). Avaliando indicadores de desempenho não-financeiro no setor de serviço, sob a perspectiva do cliente: o caso de uma agência bancária.Qualit@ s Revista Eletrônica,11(1).

Chrisman, J. J., Chua, J. H., Pearson, A. W., & Barnett, T.(2012). Family involvement, family influence, and family-centered non-economic goals in small firms.Entrepreneurship theory and practice,36(2), 267-293.

Dalmacio, F. Z., Rezende, A. J., & Slomski, V. (2009). Análise setorial das medidas de performance utilizadas nos contratos de remuneração dos gestores.Revista Universo Contábil, 5(3), 06-23.

Elsayed, N., & Elbardan, H. (2018). Investigating the associations between executive compensation and firm performance: Agency theory or tournament theory.Journal of Applied Accounting Research,19(2), 245-270.

Faulkender, M., Kadyrzhanova, D., Prabhala, N., & Senbet, L. (2010). Executive compensation: An overview of research on corporate practices and proposed reforms.Journal of Applied Corporate Finance,22(1), 107-118.

Fernandes, F. C., & Mazzioni, S. (2015). A correlação entre a remuneração dos executivos e o desempenho de empresas brasileiras do setor financeiro.Contabilidade Vista & Revista,26(2), 41-64.

Ferrarini, G., & Ungureanu, M. C. (2011). Economics, politics, and the international principles for sound compensation practices: An analysis of executive pay at European banks.Vand. L. Rev.,64, 429.

Ferreira, A., & Otley, D. (2009). The design and use of performance management systems: An extended framework for analysis.Management accounting research,20(4), 263-282.

Lopes, I. F., Kaveski, I. D. S., Beuren, I. M., & Theiss, V. (2019). Relação entre a remuneração dos executivos e a estrutura de endividamento de empresas listadas na b3-brasil, bolsa, balcão.Gestão & Regionalidade,35(106), 177-196.

Garen, John E. Executive Compensation and Principal-Agent Theory. The Journal of Political Economy. V. 102, no 6, p. 1.175-1.199, 1994.

Garrison, R. H., Noreen, E. W., & Brewer, P. C. (2013).Contabilidade gerencial. AMGH Editora.

Gayle, G. L., Li, C., & Miller, R. A. (2018). How well does agency theory explain executive compensation?.

Gheno, R., & Berlitz, J. (2011). Remuneração estratégica e pacote de benefícios: um estudo de caso aplicado ao nível operacional de uma multinacional.Revista de Administração da Universidade Federal de Santa Maria, 4(2), 268-287.

Gómez-Mejía, L. R., Haynes, K. T., Núñez-Nickel, M., Jacobson, K. J., & Moyano-Fuentes, J. (2007). Socioemotional wealth and business risks in family-controlled firms: Evidence from Spanish olive oil mills.Administrative science quarterly,52(1), 106-137.

Harkin, S. M., Mare, D. S., & Crook, J. N. (2019). Average pay in banks: do agency problems and bank performance matter?.Review of Quantitative Finance and Accounting,53, 101-122.

Ittner, C. D., & Larcker, D. F. (2001). Assessing empirical research in managerial accounting: a value-based management perspective.Journal of accounting and economics,32(1-3), 349-410.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure.Journal of financial economics, 3(4), 305-360.

Jensen, M. C., & Murphy, K. J. (1990). Performance pay and top-management incentives.Journal of political economy,98(2), 225-264.

Jensen, M. C., Murphy, K. J., & Wruck, E. G. (2004). Remuneration: Where we've been, how we got to here, what are the problems, and how to fix them.

Krauter, E. (2009).Contribuições do sistema de remuneração dos executivos para o desempenho financeiro: um estudo com empresas industriais brasileiras(Doctoral dissertation, Universidade de São Paulo).

Krauter, E. (2013). Remuneração de executivos e desempenho financeiro: um estudo com empresas brasileiras.Revista de Educação e Pesquisa em Contabilidade (REPeC), 7(3).

Locke, E. A., & Latham, G. P. (2002). Building a practically useful theory of goal setting and task motivation: A 35-year odyssey.American psychologist,57(9), 705.

Lopes, I. F., Gasparetto, V., Schnorrenberger, D., & Lunkes, R. J. (2017). Relação do desempenho financeiro e dos riscos operacionais na remuneração de executivos de empresas brasileiras com ADRs.Contabilidade Vista & Revista,28(3), 22-52.

Lopes, R. R. (2020). Avaliação de desempenho e remuneração de executivos em bancos. Disponível em:< Disponível em:https://spbancarios.com.br/07/2018/voce-sabe-quanto-ganham-os-diretores-executivos-do-seu-banco >. Acesso em: 04 de nov. de 2019.

Machado, D. G., & Beuren, I. M. (2015). Política de remuneração de executivos: um estudo em empresas industriais brasileiras, estadunidenses e inglesas.Gestão & Regionalidade,31(92).

Marquezan, L. H. F., Diehl, C. A., Macagnan, C. B., & Hoppen, N. (2014). Práticas de governança corporativa da bm&fbovespa e o uso da remuneração variável para executivos. InCongresso da Associação Nacional dos Programas de Pós-Graduação em Ciências Contábeis(Vol. 8).

Memili, E., Misra, K., Chang, E. P., & Chrisman, J. J. (2013). The propensity to use incentive compensation for non‐family managers in SME family firms.Journal of family business management, 3(1), 62-80.

Merchant, K. A., & Van der Stede, W. A. (2007).Management control systems: performance measurement, evaluation and incentives. Pearson education.

Murphy, K. J. (1999). Executive compensation.Handbook of labor economics, 3, 2485-2563.

Murphy, K. J. (2013). Executive compensation: Where we are, and how we got there. InHandbook of the Economics of Finance(Vol. 2, pp. 211-356). Elsevier.

Neely, A., Gregory, M., & Platts, K. (1995). Performance measurement system design: a literature review and research agenda.International journal of operations & production management,15(4), 80-116.

Omoregie, O. K., & Kelikume, I. (2019). Executive compensation and insurance sector performance: evidence from Nigeria.International Journal of Economics and Financial Issues, 9(2), 277-283.

Pace, E. S. U., Basso, L. F. C., & Silva, M. A. D. (2003). Indicadores de desempenho como direcionadores de valor.Revista de administração contemporânea, 7, 37-65.

Pepper, A., & Gore, J. (2015). Behavioral agency theory: New foundations for theorizing about executive compensation.Journal of management,41(4), 1045-1068.

Rayeni, M. M., & Saljooghi, F. H. (2016). Examining the effect of risk on bank performance by using data envelopment analysis.International Journal of Services and Operations Management,24(1), 18-32.

Santos, T. R., & Silva, J. O. (2017). Remuneração de executivos: uma análise dos artigos nacionais e internacionais na última década.Revista de Gestão, Finanças e Contabilidade, 7(2), 265-283.

Santos, T. R. D. (2018). Avaliação de desempenho e remuneração de executivos em empresas familiares brasileiras.

Silva, A. R., Callado, A. A. C., & Callado, A. L. C. (2016). Análise das relações entre o uso de indicadores de desempenho e fatores contingenciais de empresas do setor da construção civil. InAnais doCongresso Brasileiro de Custos-ABC.

Silva, E. H. D. R., & Lima, E. P. (2015). O estudo de indicadores de desempenho sob o enfoque da gestão estratégica organizacional.Revista Gestão da Produção Operações e Sistemas,10(3), 159-159.

Silva, J. O. D. (2015).Remuneração variável de executivos em empresas familiares brasileiras(Doctoral dissertation, Universidade de São Paulo).

Silva, S. S., Silva, J. O., Santos, T. R., & Gonçalves, K. A. (2019). Sistemas de incentivos gerenciais e o desempenho econômico-financeiro das empresas brasileiras. Advances in Scientific and Applied Accounting, 082-100.

Sousa, C. F. D. (2017). Relação entre o desempenho financeiro, avaliação de desempenho e remuneração de executivos nos bancos brasileiros de capital aberto.

Schwartz, Y. (1996). Trabalho e valor.Tempo social, 8, 147-158.

Vaz, D. V., & Hoffmann, R. (2007). Remuneração nos serviços no Brasil: o contraste entre funcionários públicos e privados.Economia e Sociedade,16, 199-232.

Autor notes

Endereço dos Autores: Rua Samambaia, s/n, Chácaras Califórnia. Goiânia - GO - Brasil. 74001-970