ARTIGO

Determinantes da tributação efetiva sobre o lucro de bancos da B³

Determinants of effective tax rate on profit of banks listed in B3

Caio Arruda Souza Henriques caioash@protonmail.ch

Mateus Alexandre Costa dos Santos mateusalexandrecs@hotmail.com

Caio Arruda Souza Henriques caioash@protonmail.ch

Mateus Alexandre Costa dos Santos mateusalexandrecs@hotmail.com

Determinantes da tributação efetiva sobre o lucro de bancos da B³

Enfoque: Reflexão Contábil, vol. 42, núm. 3, pp. 128-145, 2023

Universidade Estadual de Maringá

Recepção: 20 Maio 2021

Revised document received: 10 Setembro 2021

Aprovação: 17 Outubro 2021

RESUMO

Objetivo: Investigar, sob um caráter exploratório, se a tributação efetiva sobre os lucros dos bancos brasileiros de capital aberto, representada pela ETR, poderia ser explicada pelo Tamanho, Endividamento, nível de PCLD, Intensividade de Capital e Lucratividade.

Método: A análise foi empreendida com a utilização de um único modelo econométrico, cuja técnica aplicada foi a de dados em painel. A pesquisa compreendeu o período de 2010 a 2019 e considerou uma amostra que contemplou 24 bancos listados na B3.

Originalidade/Relevância: Reside no estudo do setor bancário brasileiro e a utilização de demonstrações financeiras no padrão Cosif para os bancos presentes na amostra da pesquisa, visto que o tributo sobre o resultado financeiro do setor bancário é calculado pelo governo brasileiro nesta base contábil própria do Banco Central.

Resultados: Indicaram que o Tamanho apresentou relação negativa e o Endividamento relação positiva, ambas estatisticamente significativas, com a Effective Tax Rate (ETR). Para as demais características analisadas não foi possível verificar qualquer relação.

Contribuições: O presente estudo levanta questões que merecem ser enfrentadas, de modo a contribuir com a compreensão dos determinantes da tributação dos bancos, como por exemplo possíveis causas da relação positiva entre a ETR e o Endividamento ou entre a ETR e o Tamanho da firma. Uma constatação periférica é o fato de que, assim como já observado em outros estudos, a tributação efetiva média observada para o período estudado teria sido em torno de 26,72%, exibindo um nível inferior à nominal, cuja alíquota é de 45%.

Palavras-chave: Taxa Efetiva de Tributação+ determinantes da ETR+ bancos.

ABSTRACT

Objective: Investigate, under an exploratory character, if the effective taxation on the profits of publicly traded Brazilian banks, represented by the ETR, could be explained by the Size, Indebtedness, level of PCLD, Capital Intensity and Profitability.

Method: The analysis was undertaken using a single econometric model, whose applied technique was panel data. The research covered the period from 2010 to 2019 and considered a sample that included 24 banks listed on B3.

Relevance: Resides in the study of the Brazilian banking sector and the use of financial statements in the Cosif standard for the banks present in the research sample, since the tax on the financial result of the banking sector is calculated by the Brazilian government on this accounting basis of the Central bank.

Results: Indicated that Size had a negative relationship and Debt had a positive relationship, both statistically significant, with the Effective Tax Rate (ETR). For the other characteristics analyzed, it was not possible to verify any relationship.

Contributions: The present study raises questions that deserve to be addressed, in order to contribute to the understanding of the determinants of bank taxation, such as possible causes of the positive relationship between ETR and Indebtedness or between ETR and Firm Size. A peripheral finding is the fact that, as already observed in other studies, the average effective taxation observed for the period studied would have been around 26.72%, exhibiting a lower level than the nominal one, whose rate is 45%.

Keywords: Effective Tax Rate, determinants of ETR, banks.

1 INTRODUÇÃO

A tributação é uma questão fundamental para o Estado e representa um fator decisivo para a gestão das entidades. Se de um lado o Estado busca eficiência de modo a maximizar a sua arrecadação, de outro, as entidades possuem incentivos para reduzir a sua carga tributária. As maiores entidades e setores são submetidas a um maior escrutínio governamental e acabam arcando com uma tributação mais elevada, dada a sua maior exposição, o que lhes impõe custos políticos adicionais. Essa é a questão central da hipótese do Tamanho ou dos custos políticos (Zimmerman, 1983; Watts & Zimmerman, 1986). Sob outra perspectiva, as maiores entidades, ou setores, em verdade, influenciariam o processo político e conseguiriam reduzir a sua tributação. Esta explicação é conhecida como hipótese do Poder Político ou da Regulação Econômica (Stigler, 1971; Salamon & Siegfried, 1977).

Tanto sob a hipótese dos custos políticos quanto da regulação econômica, o tamanho da entidade seria um determinante para a tributação, em especial, para a tributação efetiva sobre o lucro. Contudo, os estudos não são conclusivos quanto a isso. Alguns estudos indicam que haveria uma relação positiva entre o tamanho e a alíquota efetiva de tributação (ETR - Effective Tax Rate) (Zimmerman, 1983; Janssen, 2005; Noor et al., 2008; Rodríguez & Arias, 2014; Sant’ana & Zonatto, 2015; Salaudeen & Eze, 2018). Já uma parcela dos estudos constatou que o tamanho não teria desempenhado um papel importante para explicar a ETR (Stickney & Mcgee, 1982; Costa & Martins; Brandão, 2012; Sant’ana & Zonatto, 2015). Enquanto outra, encontrou uma relação negativa entre essas variáveis (Kim & Limpaphayom, 1998; Nicodème, 2007; Lopes, 2012).

Além dessas relações positivas ou negativas, outros trabalhos apresentam resultados diferentes. Nestes, os custos políticos aumentam junto com o tamanho das firmas, mas só até certo ponto, ou seja, após certo tamanho, o poder político e o planejamento tributário das maiores empresas prevaleceriam (Bao & Romeo, 2013; Santos et al., 2013; Delgado et al., 2018). Por sua vez, Zimmerman (1983) e Holland (1998), identificaram que a variável setor econômico pode ser considerada um dos determinantes da ETR.

Outrossim, diversos estudos, incluindo boa parte dos até aqui citados, também exploraram a influência de outras características que não o tamanho, tais como, setor econômico, endividamento, perdas estimadas para créditos de liquidação duvidosa (PCLD), intensividade de capital e lucratividade, mas, também, sem apresentar resultados consensuais entre si (Stickney & Mcgee, 1982; Costa et al., 2012; Sant’ana & Zonatto, 2015; Santos et al., 2013; Delgado et al., 2018).

Dentro desse contexto, considerando as suas características peculiares, bem como as características específicas da sistemática de tributação que lhe é aplicável, merece atenção o setor bancário brasileiro, o qual, em 2019, foi o mais lucrativo da B3. A lucratividade deste setor ainda apresentou um crescimento de 17,93% de 2018 para 2019, enquanto a média de crescimento de todas as firmas listadas na B3 foi 2,85% (Economática, 2020). Ademais, 83,7% dos empréstimos e 83,4% de todos os depósitos estão concentrados em apenas cinco bancos (BCB, 2020).

Saliente-se ainda que o setor bancário possui regulação específica para garantir a segurança dos ativos bancários, embora isso prejudique a liquidez destas entidades, incentivando os menores bancos a atuarem em conjunto ou serem adquiridos pelos maiores (Pinheiro et al., 2015; Lima, 2016). Este ambiente de forte regulação torna os bancos relativamente homogêneos quando comparados a firmas industriais ou comerciais, seja em termos de atividades operacionais ou em relação às práticas contábeis (Lobo, 2017).

Além da regulação setorial, os bancos estão mais sujeitos ao escrutínio governamental tributário, tanto é que a própria Secretaria da Receita Federal do Brasil possui delegacias especializadas nesse setor. Outrossim, os bancos são obrigados à tributação com base no lucro real e possuem a mais alta taxa nominal de tributação sobre a renda entre os setores, pois a alíquota da CSLL para instituições financeiras e entidades similares listadas na Lei Complementar nº 105 de 2001 é maior do que a alíquota para as outras entidades. A cobrança é de 20% sobre a base de cálculo, a qual somada com 25% de IRPJ resulta em uma alíquota nominal de 45% sobre o lucro das instituições financeiras e empresas similares.

Diante desse cenário de elevada taxa nominal, a tributação sobre a renda dos bancos exibe contornos que se alinham à hipótese dos custos políticos, contudo, Santos et al. (2013), encontraram uma ETR média de 9,95% para o setor financeiro brasileiro no período de 2007 a 2011. Estes resultados indicam que a ETR é inferior à alíquota estatutária, o que infirmaria hipótese do custo político, aproximando-se da hipótese da regulação econômica.

Outro aspecto que justifica uma maior atenção para os bancos, é o fato de que eles são fundamentais para o funcionamento da economia de um país por exercerem as funções de credores e de instituições de depósito, tanto para pessoas físicas como para as jurídicas (Lobo, 2017). Entre as instituições do mercado financeiro, as bancárias cumprem a função de intermediárias entre entidades superavitárias e deficitárias, possibilitando o consumo e fornecendo recursos para empresas e famílias (Lima, 2016).

As instituições bancárias atuam com um alto grau de incerteza de informações em relação a outras empresas. Além disso, os produtos e serviços bancários são complexos, o que dificulta a avaliação de riscos de carteiras de investimentos e de empréstimos ou outros instrumentos financeiros (Autore et al., 2009). Frente a essas características, nota-se que é difícil entender completamente todas as informações relevantes ao se comunicar sobre as perspectivas futuras de um banco (Lobo, 2017). Desta forma, a relevância deste artigo reside no estudo do setor bancário brasileiro e a sua originalidade está presente na utilização de demonstrações financeiras no padrão Cosif para os bancos presentes na amostra, visto que o tributo sobre o resultado financeiro do setor bancário é calculado pelo governo brasileiro nesta base contábil própria do Banco Central.

Tendo como suporte teórico essa aparente divergência entre as hipóteses, bem como os estudos anteriores sobre a temática e considerando as características do setor bancário, o presente estudo tem por objetivo investigar, sob um caráter exploratório, se a tributação efetiva sobre os lucros dos bancos brasileiros de capital aberto, representada pela ETR, poderia ser explicada pelo Tamanho, Endividamento, nível de PCLD, Intensividade de Capital e Lucratividade.

Diante do exposto, este trabalho procura entender as nuances das variáveis mais utilizadas pela literatura específica e apresentar suas particularidades em relação à formação da ETR. Além disso, busca também ampliar o campo de pesquisas tributárias estudando as determinantes da ETR no setor financeiro, contribuindo para a temática da pesquisa no âmbito nacional.

2 REVISÃO TEÓRICA

2.1 Tamanho - hipóteses do custo político e da regulação econômica

Hagerman e Zmijewski (1979) afirmam que eleitores tendem a fazer lobby junto a seus representantes políticos para que haja transferência do excedente produzido pelas organizações para o restante da sociedade a fim de maior regulação e de responsabilidade social, aumentado, assim, os custos políticos para as empresas.

Nessa linha, grandes empresas possuiriam maior visibilidade estatal em razão do seu potencial econômico ou do risco da sua atuação e, portanto, estariam sujeitas a um maior escrutínio governamental, no qual, políticos e burocratas utilizariam a informação contábil para definir a sua atuação sobre o setor privado. Sendo assim, quanto maior a entidade, maior seriam os seus custos políticos, dentre eles a tributação (Watts & Zimmerman, 1986).

Em síntese, esse é o pressuposto básico que suporta a hipótese dos custos políticos (tamanho), sob a qual tem-se que, em grandes empresas, a escolha por procedimentos contábeis que permitam a postergação de lucros ou a antecipação de prejuízos, visando a diminuição de lucros correntes seria mais provável (Zimmerman, 1983; Watts & Zimmerman, 1986).

Zimmerman (1983) analisou a relação entre o tamanho, o setor e a taxa efetiva de imposto (ETR) sobre a renda corporativa no ambiente norte-americano. Os resultados encontrados pelo autor foram consistentes com a hipótese dos custos políticos, pois as maiores firmas apresentaram as maiores ETRs, embora alguns setores tenham se apresentado como exceção. Aksoy Hazır (2019), Norr et al. (2008), Sant’Ana e Zonatto (2015) e Rodríguez e Arias (2014) também encontraram progressividade tributária em razão do tamanho das empresas.

Nesse contexto, um aspecto importante é o fato de que o próprio sistema tributário brasileiro se pauta pelo princípio da capacidade contributiva, conforme previsto no art. 145, § 1º da Constituição Federal. Além disso, especificamente em relação ao Imposto de Renda (IR), esse princípio se revela de forma mais clara, pois, de acordo com o art. 153, §2º, I, da Carta Magna, o IR deverá observar, além dos critérios da generalidade e da universalidade, o critério da progressividade. Sendo assim, tem-se que a estrutura de tributação sobre a renda no Brasil alinhe-se ao que se espera sob a hipótese dos custos políticos.

Concorrentemente, a hipótese do poder político (ou da regulação econômica), por sua vez, pressupõe que grandes empresas ou setores se beneficiariam do processo político, em razão de sua influência, a qual seria obtida em decorrência do financiamento de campanhas ou da atuação durante o mandato dos representantes do poder legislativo e do executivo, por meio de lobby, sejam estes representantes políticos ou servidores públicos. Desse modo, os sistemas legais e normas tributárias seriam positivados de forma a mitigar as despesas tributárias para algumas empresas ou determinados setores (Stigler, 1971; Salamon & Siegfried, 1977).

Pesquisas realizadas em alguns países emergentes encontraram relação negativa entre ETR e tamanho, o que é aderente à hipótese da regulação econômica. Kim e Limpaphayom (1998) encontraram regressividade tributária nos países da Bacia do Pacífico, enquanto Derashid e Zhang (2003) e Adhikari et al. (2006) realizaram constatações semelhantes na Malásia. Tais resultados sugerem que grandes firmas de países em desenvolvimento podem usar seu poder econômico para obter incentivos fiscais.

No tocante ao contexto brasileiro, Lopes (2012), Guimarães et al. (2016), Mendes, et al. (2020), pesquisaram variáveis que pudessem explicar o comportamento da ETR de empresas de capital aberto. Tais pesquisas constataram que o tamanho das empresas apresentou uma relação negativa com a ETR. Outrossim, Santos et al. (2013), em estudo das determinantes da ETR nas empresas listadas na B3, encontraram que, em alguns setores econômicos, o tamanho da firma teria relação negativa. Tais resultados também se alinham à hipótese da regulação econômica.

No que se refere à tributação sobre os lucros dos bancos no Brasil, a alíquota estatutária tem se situado entre em 40% e 45%, tributação esta, pelo menos nominalmente, superior a das demais entindades, o que pode ser considerado uma indicação da hipótese dos custos políticos no âmbito dessas entidades. Outrossim, reforçando essa indicação, observou-se, de forma excepcional, a majoração daquela alíquota para 50%, em razão do aumento da alíquota estatutária da CSLL de 20% para 25%, provisoriamente até dezembro de 2021, por meio da Medida Provisória nº 1.034/2021, editada em março de 2021.

Ante as hipóteses aqui brevemente discutidas, surgem dúvidas quanto aos efeitos do tamanho dos bancos sobre a ETR no cenário brasileiro. Em princípio, espera-se que a tributação efetiva dos bancos seja inferior à nominal, considerando as constatações dos estudos nacionais, por outro lado, restam incertezas sobre a existência de uma relação negativa entre o tamanho e a ETR, porém, a literatura tem indicado que no cenário brasilerio pode haver tal relação e esta é a hipótese assumida no presente estudo.

2.2 Endividamento e ETR

Myers (1984) propôs que existem duas correntes teóricas para determinar a estrutura de capital: Static Trade-off Theory e Pecking Order. A primeira foca nos diversos custos e benefícios relacionados à estrutura de capital e prevê que as firmas buscam uma estrutura de financiamentos ótima. Assim, a firma deve equilibrar os benefícios, prejuízos e riscos referentes ao grau de alavancagem da firma (Myers, 1984; Gupta & Newberry, 1997).

Já a teoria do Pecking Order propõe que as empresas seguem uma ordem quanto às fontes de financiamento, visando reduzir os custos da assimetria informacional. Este modelo indica que haveria menor endividamento em empresas mais lucrativas, visto que o lucro é utilizado para financiar os ativos, ao passo que empresas menos lucrativas seriam mais dependentes de capital de terceiros (Myers, 1984; Pohlmann & Iudícibus, 2010).

Kraft (2014), por sua vez, propõe uma explicação alternativa, ele sugere que empresas mais endividadas tenderiam a recorrer a estratégias de planejamento tributário, incorrendo, portanto, em uma menor ETR. Em consonância com essa visão, bem como com a teoria do Trade-off, alguns trabalhos encontraram uma relação negativa entre a ETR e o endividamento, como os de Stickney e Mcgee (1982), Plesko (2003), Fernandez-Rodriguez (2004) Pérez et al. (2005), Liu e Cao (2007); Richardson e Lanis (2007), Noor et al. (2010) e Wu et al. (2012).

Alternativamente, para Delgado et al. (2014), pode ser possível encontrar uma relação positiva entre ETR e endividamento para empresas que sofram com alta pressão fiscal no sentido de que elas podem ter incentivos para se financiar por dívida para reduzir as ETRs. Janssen (2005) também encontrou relação positiva entre ETR e endividamento. Este autor sugere que a relação positiva é explicada pelo fato de que empresas com altos níveis de alavancagem podem apresentar níveis relativamente mais baixos de lucro contábil antes dos impostos (LAIR) em comparação ao lucro tributável, aumentando os níveis de ETR. Ainda, em concordância com esses argumentos, Harris e Feeny (2003) e Chen et al. (2010) encontraram relação positiva entre ETR e endividamento. Por outro lado, Kim e Limpaphayom (1998) e Wilkinson et al. (2001) não encontraram relação significativa entre endividamenteo e ETR.

Quanto à estrutura de capital no cenário brasileiro, Pohlmann e Iudícibus (2010) e Santos, Cavalcante e Rodrigues (2013), constataram que o grau de endividamento apresentou relação inversa, e estatisticamente significativa, com a ETR das empresas brasileiras. Estes resultados estão em conformidade com a teoria do Trade-off, confirmando que os custos do financiamento impactam negativamente a ETR.

Já Mendes e Oliveira (2016), estudaram a relação entre o endividamento e a tributação em instituições financeiras brasileiras. O estudo constatou a irrelevância da tributação na determinação do endividamento dos bancos. Para os autores, o resultado era esperado, pois grande parte do endividamento das instituições financeiras decorre dos depósitos financeiros, que não possibilitam o uso da dedutibilidade dos juros na redução do ônus provocado pelos impostos.

Quanto aos bancos, eles apresentam, via de regra, um incomum e elevado grau de alavancagem em relação a outros setores. Contudo, tal grau de alavancagem não é resultado de risco moral, impostos ou qualquer outra distorção relacionada ao endividamento, pois, mesmo em um cenário idealizado sem essas distorções, o único motivo para um banco emitir dívida é o valor gerado pela demanda de seus serviços de intermediação financeira (Deangelo & Stulz, 2015).

Considerando as características específicas do endividamento dos bancos e a natureza da atividade desenvolvida, é difícil prever a relação esperada com a ETR, neste caso, o suporte teórico mostra-se frágil, seja pela teoria Trade-off seja pela Pecking Order. Por esta razão, restam dúvidas sobre a existência de influência dos incentivos tributários sobre a estrutura de financiamento dos bancos e, consequentemente, sobre os efeitos desta sobre a tributação efetiva, em outras palavras, essa tributação seria indiferente ao endividamento dos bancos.

Apesar dessa incerteza, como o endividamento é uma variável relevante e inerente ao setor bancário, e tendo em vista as diferentes constatações já obtidas pela literatura, entende-se necessário investigar, ainda que de forma exploratória, a sua relação com a ETR.

2.3 PCLD e ETR

É possível afirmar que o principal objetivo da Provisão para Créditos de Liquidação Duvidosa (PCLD) seria ajustar as estimativas para perdas com empréstimos, a fim de refletir perdas futuras (Ahmed et al., 1999). Contudo, a PCLD é um accrual e, para os bancos, tem um impacto significativo sobre os lucros e o capital social dessas entidades. Sendo assim, os bancos possuem incentivos para a manipulação das estimativas da PCLD e, dessa forma, gerenciar os seus resultados, a fim de suavizá-los, de modo a reduzir a volatilidade e, consequentemente, a percepção de risco sobre tais resultados. (Greenawalt & Sinkey, 1988; Beatty et al., 1995)

As constatações obtidas por Pinho e Martins (2009), Cohen et al. (2014), e Dantas et al. (2018), por exemplo, sugerem a ocorrência desse comportamento. De acordo com Cohen et al. (2014), os bancos usam as PCLD para gerenciar o seu resultado e os seus níveis de capital. Esses autores constataram que tais accruals são negativamente relacionados com o capital, citando ainda que os gestores aumentariam a PCLD quando há expectativa de fluxos de caixa.

É válido ressaltar que os critérios a serem observados para a dedutibilidade das perdas de créditos, para fins de apuração do IRPJ e da CSLL são definidos pela Lei nº 9.430, de 1996. Grosso modo, tais critérios, via de regra, transferem a dedutibilidade da PCLD para um período posterior ao do seu reconhecimento contábil (de seis meses a 2 anos, conforme a natureza do crédito). Esse tratamento tributário permite o gerenciamento quanto ao momento da dedutibilidade, pois, no atendimento do prazo e dos demais requisitos estabelecidos pela legislação tributária, a entidade pode “escolher” quando irá deduzir a perda. Talvez, essa característica do tratamento tributário conferido às perdas de crédito possa explicar, mesmo que parcialmente, o comportamento verificado por Pinho e Martins (2009).

Muito embora as PCLD reflitam as expectativas de perdas futuras e, portanto, indiquem potencial redução da tributação, o gerenciamento de resultado envolvendo esse elemento que tem sido apontado pela literatura introduz incertezas sobre o real efeito na tributação dos bancos, uma vez que os incentivos para o gerenciamento de resultados podem dominar aqueles de natureza tributária. Ademais, sob uma perspectiva mais operacional, considerando-se que os ajustes tributários relacionados às PCLD são temporários e as evidências de suavização de resultados contábeis com o emprego desses accruals, vale salientar que é possível que os seus efeitos sobre a tributação não sejam significativos ao longo do tempo.

2.4 Intensividade de capital e ETR

Nos diversos regimes fiscais, é comum que as empresas possam deduzir, para fins de tributação sobre o lucro, o capital investido na aquisição de ativos utilizados no desenvolvimento da atividade econômica das entidades (ativos fixos tangíveis), o que se dá por meio da dedução da depreciação desses elementos. Além disso, em alguns países, a aquisição desses ativos goza de incentivos fiscais com efeitos benéficos para a carga tributária da empresa (Fernandez-Rodríguez & Martínez-Arias, 2014; Gupta & Newberry, 1997; Stickney & Mcgee, 1982).

Há evidências empíricas de que uma maior representatividade dos ativos fixos tangíveis leva a uma menor ETR. Stickney e McGee (1982), Gupta e Newberry (1997), Janssen (2005), Pérez et al. (2005), Richardson e Lanis (2007), Chen et al. (2010), Noor et al. (2010), Rodríguez e Arias (2014) e Salaudeen e Eze (2018), identificaram que a intensividade de capital tem relação negativa com a ETR. Estes resultados podem indicar que empresas com uma proporção maior de imobilizado tendem a ter ETR menor, o que pode ser resultado de preferências fiscais para aquisição de imobilizado e a possibilidade de utilizar a depreciação para reduzir os custos tributários.

Entretanto, outros estudos apresentaram evidências contrárias, os resultados destes trabalhos indicaram que a intensividade de capital teria relação positiva com a ETR. Wilkinson et al. (2001), Feeny et al. (2006), Guimarães et al. (2016) e Aksoy Hazır (2019), identificaram tal relação, sinalizando uma possível divergência com os pressupostos teóricos, já que quanto maior o nível de imobilização de capital, maior é a tributação, o que pode ser explicado por particularidades do sistema tributário pesquisados.

No Brasil, a depreciação dos bens integrantes do ativo imobilizado é dedutível para fins do IRPJ e da CSLL, desde que tais bens estejam intrinsecamente relacionados com a produção ou a comercialização de bens ou serviços. Via de regra, a quota de depreciação a ser deduzida a cada período de apuração é limitada ao valor obtido por meio da aplicação da taxa anual definida pela legislação tributária para cada categoria de bem.

De todo modo, a despeito desses critérios, é possível que, no Brasil, a intensividade de capital exiba uma relação inversa com a ETR. Por outro lado, há a possibilidade dessa relação não se mostrar tão evidente no setor bancário, ou até mesmo não existir, na medida em que essa característica pode não ser relevante nesse setor.

2.5 Lucratividade e ETR

Naturalmente, é esperado que entidades que apresentem maior lucratividade apresentem maior nível de tributação ao longo do tempo. Do mesmo modo, tem-se que as entidades com menor lucratividade tendem a ter níveis de lucro menores ou até mesmo prejuízos, de maneira que a sua tributação também seria menor. Além disso, no caso de prejuízos fiscais, é possível compensá-los com lucros tributáveis futuros, como é no caso do Brasil, reduzindo, assim, a sua tributação, por essa razão, de acordo com Rodríguez e Arias (2014), os prejuízos representariam, do ponto de vista tributário, um benefício em termos de carga tributária.

Stickney e McGee (1982), Gupta e Newberry (1997), Plesko (2003), Rodríguez (2004), Pérez et al. (2005), Richardson e Lanis (2007), Chen et al. (2010) encontraram relação significativa e positiva entre lucratividade e ETR. O que pode indicar que empresas mais lucrativas enfrentam maior carga tributária (Zimmerman, 1983).

Outros estudos, entretanto, encontraram uma relação negativa entre lucratividade e tributação (Rodríguez & Arias, 2014; Derashid & Zhang, 2003; Pérez et al., 2005). Estes resultados podem indicar aspectos do sistema tributário dos países que integraram as amostras, pois, nestes, as entidades mais lucrativas poderiam receber incentivos fiscais, em uma espécie de benefício para as empresas mais eficientes, cenário que, em última análise, talvez pudesse ser explicado pela hipótese da regulação econômica.

Já Santos et al. (2013), Rodríguez e Arias (2014) não encontraram nenhuma evidência da relação entre lucratividade e ETR. Resultado semelhante também foi obtido por Díaz et al. (2011) ao analisar bancos e caixas econômicas espanholas.

Como já mencionado, o setor bancário é um dos mais lucrativos dentre os setores que integram a B3. Contrapondo-se a isso, há evidências de que, apesar de os bancos possuírem uma tributação nominal mais elevada, a sua tributação efetiva é inferior. Desse modo, é possível que, nesse setor, a lucratividade possa não apresentar uma relação direta com a ETR, se é que, neste caso, tal característica seja determinante para esta variável. Isso pode ser explicado pelos ajustes que podem ser realizados quando da determinação do lucro tributável, a exemplo da PCLD. Além disso, considerando que o setor bancário é composto por entidades de grande porte, o tamanho poderia se mostrar mais relevante do que a lucratividade.

De todo modo, não há evidências suficientes para descartar a lucratividade como um possível determinante da tributação efetiva dos bancos brasileiros. Ademais, a literatura internacional tem demonstrado que essa variável, em muitos casos, exibe uma relação com a ETR. Sendo assim, a presente pesquisa se propôs a avançar nessa investigação.

3 METODOLOGIA

O presente estudo investiga se a tributação efetiva sobre o lucro dos bancos brasileiros de capital aberto poderia ser explicada por características específicas, a saber, Tamanho, Endividamento, nível de PCLD, Intensividade de Capital e Lucratividade. Trata-se de um estudo exploratório.

O fato é que a literatura devotada especificamente aos bancos tem apresentado resultados, aparentemente, conflituosos sobre os determinantes da ETR dessas entidades. Por isso, considerando parte dessas pesquisas, bem como pressupostos teóricos atinentes ao assunto e as características específicas da tributação sobre o lucro dos bancos no Brasil, apresentados e brevemente discutidos no referencial teórico, buscou-se conhecer a relação daquelas características e a ETR no cenário nacional.

3.1 Dados da pesquisa

O estudo contou com uma base de dados coletada por meio da Economática© referente ao período de 2010 a 2019. A população compreendeu as empresas do setor bancário da B3, conforme classificação setorial da Economática, e para a amostra foram selecionadas as empresas que negociaram suas ações, ou seja, estavam classificadas como ativas na bolsa em 2019.

No Brasil, instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central devem seguir o Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), não lhes sendo aplicável o padrão IFRS (exceto nas demonstrações consolidadas). O Cosif apresenta os critérios e procedimentos contábeis a serem observados pelas citadas instituições, bem como a estrutura de contas e modelos de documentos previstos (BCB, 2021).

De acordo com Cunha et al. (2016), o Cosif visa atender, prioritariamente, os interesses de supervisão sobre a estabilidade do sistema e a solidez das instituições reguladas pelo Banco Central, ou seja, possui caráter eminentemente regulatório. Contudo, a tributação dessas instituições, diferentemente das demais entidades, não toma como ponto de partida o lucro apurado de acordo com a Lei nº 6.404/1976, mas sim, aquele apurado de acordo com o Cosif, por esta razão, os dados contábeis e financeiros utilizados na pesquisa foram extraídos das demonstrações individuais dos bancos, as quais foram elaboradas seguindo o Cosif.

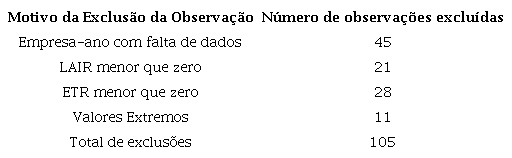

Ademais, a amostra inicial era composta por 270 observações, sendo 27 bancos. Assim, foram excluídas 45 observações pela ausência de informações no período de estudo, com o objetivo de não enviesar os resultados da pesquisa.

Foram também excluídas as observações com LAIR menor que zero. Para Zimmerman (1983), a ETR de empresas com LAIR menor que zero não representa uma despesa fiscal efetiva, mas um eventual espelho de situações de postergação ou antecipação de tributos de outros períodos, permitidas pelo sistema tributário. Desta forma, não podem ser comparadas com ETR’s de exercícios em que a empresa auferiu lucro e apurou tributos. Assim, foram retiradas 21 observações da amostra. Além disso, foram retiradas mais 28 observações que apresentaram ETR negativa. Zimmerman (1983) afirma que esta situação pode decorrer de ressarcimentos de créditos tributários, gerando tributação líquida negativa. Mais uma vez, isto não representa uma carga tributária efetiva de tributos sobre o lucro, mas o recálculo de tributos pagos e a geração de valores a restituir ou compensar.

Também foram excluídas as observações com valores de ETR extremos para alguma das variáveis do modelo. A ETR foi escolhida como única variável cujos outliers serão detectados e excluídos, pois, considerando a natureza deste estudo, a retirada de observações extremas de todas as variáveis comprometeria os resultados. Para Lopes (2012), isto decorre da essência da teoria dos custos políticos tributários, a qual supõe que grandes contribuintes serão mais bem fiscalizados. Logo, entende-se que ao passo que os outliers atraem a atenção da fiscalização tributária, com a exclusão, restará apenas contribuintes não sujeitos a tais custos.

Utilizou-se neste trabalho a análise dos quartis para determinar os outliers da variável ETR, esta análise considera qualquer valor que ultrapasse 1,5 vezes o intervalo interquartílico (distância entre o primeiro e o terceiro quartil) como anormal. Logo, considerando para a ETR o intervalo interquartílico de 0,2279, foram excluídas as observações menores que -0,0051 (nenhuma observação) e as superiores a 0,6780 (11 observações).

Fonte: Elaborado pelos autores.

Após as exclusões, a amostra final resultou em 165 observações, sendo 24 bancos, para o período de 2010 a 2019, apresentando-se de forma desbalanceada, pois há dados faltantes referentes a algumas das variáveis explicativas. A tabela a seguir apresenta a quantidade de observação para cada ano:

Fonte: Elaborada pelos autores.

3.2 Variáveis e modelo econométrico

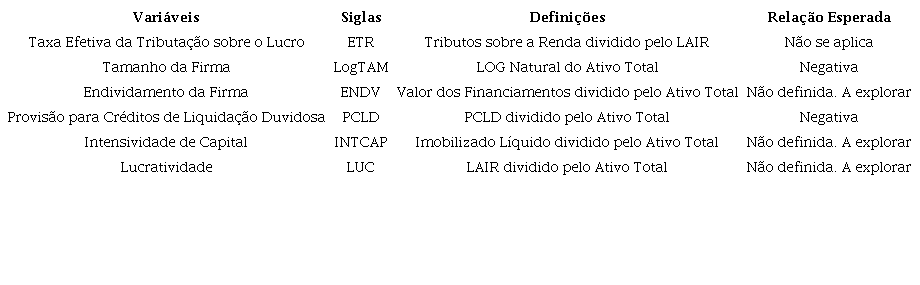

A escolha das variáveis explicativas é baseada em fatores considerados por Salamon e Siegfried (1977), Stickney e McGee (1982), Zimmerman (1983), Gupta e Newberry (1997), Santos et al. (2013), Pinho e Martins (2009), Gomes (2016), Cabello (2015) e Cohen et al. (2014).

A tabela 3 descreve cada variável utilizada na pesquisa e a relação esperada com a ETR, conforme discutido no referencial teórico:

Fonte: Elaborada pelos autores.

Para a estimação do modelo econométrico, a técnica empregada no estudo foi a de dados em painel. Para a escolha do modelo mais adequado, foram utilizados os testes de Hausman, de Chow e de LM Breusch-Pagan. Ainda, foram realizados os testes de pressupostos básicos da análise de regressão, os quais indicaram: ausência de multicolinearidade (Teste VIF), ausência de autocorrelação (Teste de Woodridge), ausência de heterocedasticidade (Testes de White). Assim, apresenta-se, na Equação 1, o modelo que será estimado, cujos resultados obtidos são analisados na seção seguinte.

4 ANÁLISE DOS RESULTADOS

4.1 Análise descritiva dos resultados

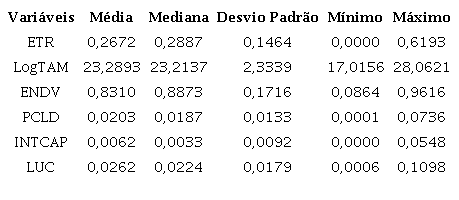

A Tabela 4 apresenta as estatísticas descritivas dos indicadores relacionados à taxa efetiva de tributação sobre o lucro de instituições financeiras ativas na B3, para o período entre 2010 e 2019.

Fonte: Economática (2021). Notas: ETR representa a Taxa Efetiva Tributária; LogTAM é o Logaritmo Natural do Ativo Total; PCLD é a proporção de PCLD no ativo Total; INTCAP é a Intensividade de Capital; LUC é a Lucratividade. Observa-se que a alíquota ETR média é de 26,72%, valor equivalente a 59,38% da alíquota nominal atual de 45% sobre o lucro de instituições financeiras, o que corrobora a percepção de que a tributação efetiva dos bancos é bem inferior à nominal. Tal constatação alinha-se aquelas obtidas por Santos et al. (2013). Em princípio, esse nível de tributação efetiva é aderente à hipótese do Poder Político.

Os bancos que compuseram a amostra têm média de Endividamento total de 83,10%, o que não é surpreendente para essas entidades e que pode ser explicado por DeAngelo e Stulz (2015) e Mendes e Oliveira (2016), os quais argumentam que a alta alavancagem bancária é resultado dos depósitos financeiros de clientes e das emissões de títulos de dívidas, o quais são utilizados para gerar valor por meio da demanda de seus serviços de intermediação financeira.

Observa-se também que a lucratividade média da amostra foi de 2,62%. Esse valor pode ser justificado pela alta alavancagem com depósitos e títulos de dívida, os quais por um lado geram um alto volume de passivos para os bancos a baixo custo de juros, mas por outro lado geram o mesmo volume em ativos, o que reduz a lucratividade. Embora essa baixa média da lucratividade pareça contradizer o indicado pela base de dados Economática (2020) - o setor bancário teria sido o mais lucrativo no exercício de 2019 - na verdade, essa aparente divergência é justificável pelo fato de que a lucratividade informada pela Economática (2020) considera a receita total.

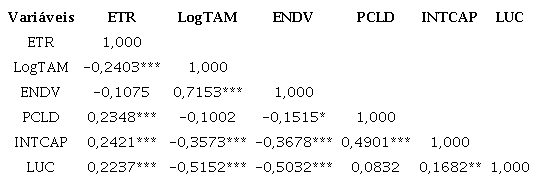

Por seu turno, a Tabela 5 apresenta os resultados da Correlação de Pearson para análise da ETR com suas possíveis determinantes entre 2010 a 2019. É notável que as variáveis PCLD, INTCAP e LUC apresentaram correlação positiva com a ETR, enquanto LogTAM apresentou correlação negativa com esta variável. Todas essas correlações foram estatisticamente significativas ao nível de 1%. Já ENDIV, por sua vez, não exibiu correlação com ETR.

Fonte: Dados da pesquisa (2020). Notas: *** Estatisticamente significante a 1%. ** Estatisticamente significante a 5%. * Estatisticamente significante a 10%.. ETR é a Taxa Efetiva Tributária; LogTAM é o Logaritmo Natural do Ativo Total; ENDV é Endividamento da Firma; PCLD é a proporção de PCLD no ativo Total; INTCAP é a Intensividade de Capital; LUC é a Lucratividade.

As correlações positivas entre a ETR e as variáveis LUC e INTCAP corroboram o resultado encontrado por Santos et al. (2013), que também chegaram a correlação positivas para estas variáveis. Dias e Reis (2018) também encontraram correlação positiva para ETR e INTCAP.

Outrossim, uma constatação que merece ser mencionada é a correlação negativa, e significativa ao nível de 1%, entre as variáveis ENDIV e LUC. Muito embora não seja possível obter qualquer conclusão acerca da relação entre tais variáveis, essa constatação alinha-se aos resultados encontrados por Mantovani e Santos (2015) e de Mendes e Oliveira (2016), os quais sugerem que tais variáveis apresentariam uma relação inversa, conforme a ordem de prioridade para financiamento proposta pela Pecking Order (Myers, 1984; Pohlmann & Iudícibus, 2010).

4.2 Análise econométrica

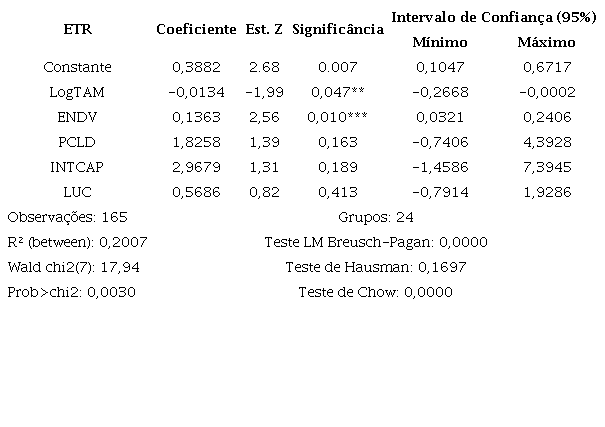

A Tabela 6 evidencia a regressão em painel da ETR, Tamanho, Endividamento, Intensividade de Capital e Lucratividade de Instituições Financeiras, para o período de 2010 a 2019. Isso posto, aplicou-se o teste Variance Inflaction Factor (VIF) para cada variável, resultando na inexistência de problemas de multicolinearidade, com isso não houve necessidade de exclusão de nenhuma delas.

Fonte: Dados da pesquisa (2020). Nota: *** Estatisticamente significante a 1%; ** Estatisticamente significante a 5%. ETR é a Taxa Efetiva Tributária; LogTAM é o Logaritmo Natural do Ativo Total; ENDV é Endividamento da Firma; PCLD é a proporção de PCLD no ativo Total; INTCAP é a Intensividade de Capital; INTANG é a proporção de intangível no Ativo Total; INV é a proporção de Investimento no Ativo Total; LUC é a Lucratividade.

O modelo foi estimado por meio da técnica de dados em painel, com efeitos aleatórios, conforme a indicação dos testes de Chow, de LM Breusch-Pagan e de Hausman. Contudo, em razão da constatação da existência de heterocedasticidade, conforme a indicação do teste de White, foi necessário a utilização de regressão com dados em painel de efeitos aleatórios robustos como medida corretiva. Frise-se que a estimação não apresentou correlação serial de acordo com o teste de Woodridge. Por fim, o modelo foi capaz de “explicar” em torno de 20% das variações na ETR, conforme é indicado pelo R² (between).

Dentre as características analisadas, apenas o Tamanho e o Endividamento apresentaram coeficientes estatisticamente significativos, ao nível de 5% e 1%, respectivamente.

Em relação ao Tamanho, o resultado observado indica que há uma associação negativa entre essa característica e a ETR, constatação que é aderente à hipótese do Poder Político (ou da Regulação Econômica), sendo possível, desse modo, inferir que as instituições bancárias brasileiras poderiam se beneficiar do processo político tal qual postulado por Stigler (1971) e Salamon e Siegfried (1977). Resultados similares foram obtidos por Kim e Limpaphayom (1998), Derashid e Zhang (2003) e Adhikari et al. (2006), o que pode sugerir que grandes firmas de países em desenvolvimento podem estar usando seu poder econômico para obter benesses fiscais.

Contudo, é preciso lembrar que esse setor está submetido à alíquota nominal mais elevada dentre os setores econômicos brasileiros, o que lança dúvidas sobre o resultado obtido ser suportado pela hipótese do Poder Político. Sendo assim, considerando que a alíquota efetiva média é menor do que à nominal, não se pode descartar, por exemplo, como uma explicação alternativa ou complementar, a possibilidade de o setor contar com uma gestão tributária eficiente.

No tocante à variável Endividamento, observou-se uma relação positiva com a ETR. Resultado até certo ponto intrigante, pois diverge dos pressupostos teóricos presentes na literatura sobre estrutura de capital dos bancos, sob os quais esta seria irrelevante para a determinação da ETR, uma vez que o endividamento das instituições financeiras decorre dos depósitos financeiros, os quais não mitigam a base de cálculo dos tributos sobre a renda (Deangelo & Stulz, 2015; Mendes & Oliveira, 2016). Além disso, também contraria as constatações realizados por Pohlmann e Iudícibus (2010) e Santos et al. (2013).

Por outro lado, essa relação positiva poderia encontrar explicações, mesmo que parciais, se consideradas as receitas decorrentes de serviços bancários prestados aos clientes, de modo que os depósitos bancários poderiam ser considerados passivos geradores de receitas para os bancos, em outras palavras, o nível de endividamento dessas instituições indicaria o nível da sua atividade operacional.

Outrossim, a proposição de Janssen (2005) para a relação positiva entre alavancagem e ETR pode também esclarer a motivação do resultado, pois o autor sugere que empresas com altos níveis de alavancagem podem apresentar níveis relativamente mais baixos de lucro contábil antes dos impostos (LAIR) em comparação ao lucro tributável, aumentando os níveis de ETR.

Já a alternativa proposta por Delgado et al. (2014) para explicar a relação positiva entre ETR e endividamento parece pouco plausível para a realidade dos bancos brasileiros, pois embora estas instituições enfrentem uma alta taxa nominal de tributação, elas não recebem incentivos para se financiar por dívidas e, como já mencionado, são financiadas por meio dos depósitos bancários dos respectivos clientes.

Quanto à relação entre ETR e PCLD, não foi verificada significância estatística, sugerindo que a tributação dos bancos seria indiferente ao nível desses accruals. Esse resultado não é surpreendente, tendo em vista as evidências de gerenciamento de resultado reportado pela literatura vis-à-vis o momento da dedutibilidade da perda, dada as regras tributárias aplicáveis. Assim, há um certo descasamento entre o reconhecimento contábil da perda, o momento da sua dedutibilidadede e a sua efetivação. Ao longo do tempo, essas divergências podem ser suavizadas de modo a reduzir a volatilidade da dedução, bem como, podem ser utilizadas para mitigar os eventuais efeitos da redução do lucro contábil em razão do gerenciamento de resultados, por meio da redução da tributação.

Esse descasamento entre o reconhecimento contábil da perda e o momento da sua dedução alinha-se com Cunha et al. (2016). Nesse estudo, foram encontradas evidências de que as demonstrações financeiras em padrão COSIF seriam condicionalmente menos prudentes do que em padrão IFRS. Eles explicam que o modelo de perdas utilizado pelo padrão COSIF, Resolução Nº 2.682, de 1999, é fortemente influenciado pelo prazo de atraso nas operações, o que possibilita o impacto do reconhecimento de perdas se estender ao longo do tempo. Esta metodologia pode explicar a não significância da PCLD no modelo deste trabalho. Por outro lado, as demonstrações em IFRS demandam o impairment na medida em que se identifica a evidência objetiva de perda. Desta forma, o reconhecimento das perdas com determinada operação no padrão IFRS ocorre em um único momento, podendo ocasionar maior impacto no resultado contábil e no resultado fiscal. Todavia, essas são questões em aberto que ainda merecem ser investigadas.

No tocante à Intensividade de Capital, também não foi observada qualquer relação com a ETR, o que já era um tanto quanto esperado, considerando os pressupostos teóricos presentes na literatura. Ademais, os dados já haviam indicado uma baixa magnitude para essa variável (ver Tabela 1), o que corrobora com a percepção de que essa característica não é representativa no setor bancário brasileiro, a ponto de exercer influência na tributação sobre o lucro.

Por fim, constatou-se também que a lucratividade não apresenta uma relação estatisticamente significativa com a ETR, sugerindo, assim, que a tributação dos bancos seria indiferente à essa variável. Contudo, é preciso cautela na análise dessa constatação, isso porque, como os resultados indicaram que haveria relação inversa entre Tamanho e ETR, é possível que tal relação seja dominante em relação à lucratividade, na hipótese de os maiores bancos terem apresentado lucros mais elevados, isto é, apesar de da lucratividade obtida, os maiores bancos arcam com uma menor ETR. Essa situação, aparentemente, é verificada na amostra analisada, uma vez que a correlação entre o LAIR e o Ativo Total é de 0,8621 (resultado não reportado na Tabela 1), o que poderia explicar o resultado aqui obtido.

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi investigar, sob um caráter exploratório, se a tributação efetiva sobre os lucros dos bancos de capital aberto brasileiros pode ser explicada por características específicas como, Tamanho, Endividamento, PCLD, Intensividade de Capital e Lucratividade. A amostra final foi composta por 24 bancos ativos da Brasil, Bolsa, Balcão (B3) e compreendeu o período de 2010 a 2019, configurando 165 observações.

Os resultados indicaram que haveria uma relação negativa entre Tamanho e ETR, o que seria condizente com a hipótese do Poder Político, o que é reforçada pela constatação de uma tributação efetiva média de 26,72%, inferior à nominal, equivalendo a 59,38% desta. Contudo, é possível que tal resultado possa ser explicado pela eficiência da gestão tributária experimentada pelos bancos. Isso porque, a expectativa quanto à hipótese do Poder Político seria, em princípio, que a alíquota nominal pudesse ser menor, uma vez que a alíquota vigente, de 45%, é a maior dentre os setores.

Outrossim, um aspecto que merece ser analisado é o efeito do Tamanho vis-à-vis a lucratividade, uma vez que a ETR se mostrou indiferente a essa variável. Como há indicação de que os maiores bancos da amostra são os que apresentam maior lucratividade, é possível que o resultado encontrado esteja relacionado com o Tamanho.

A relação positiva observada entre ETR e Endividamento é intrigante e também merece ser investigada com um maior nível de detalhamento, pois, não está aderente ao que prescreve grande parte da teoria, com base na qual seria possível justificar relações negativas ou a inexistência de qualquer relação. Nada obstante, a relação positiva encontrada poderia ser explicada pelas receitas oriundas de serviços bancários, de modo que os depósitos bancários poderiam ser considerados passivos geradores de receitas para os bancos, isto é, o nível de endividamento indicaria o nível da atividade operacional. Adicionalmente, outra possibilidade seria que a relação positiva entre alavancagem e ETR é explicada pelo fato de que empresas com maior alavancagem podem apresentar níveis relativamente mais baixos de lucro contábil antes dos impostos (LAIR) em comparação ao lucro tributável, aumentando os níveis de ETR.

A Intensividade de Capital e o nível de PCLD não exibiram qualquer relação com a ETR. Resultado que não é surpreendente no caso da Intensividade de Capital, mas que, porém, suscita dúvidas no que compete à PCLD, dadas as possibilidades de gerenciamento de resultados e de gerenciamento para fins tributários, embora seja necessário salientar que o modelo de perdas utilizado pelo padrão COSIF possibilita que o impacto do reconhecimento de perdas se estenda ao longo do tempo, suavizando o impacto deste accrual na tributação. Em vista disso, mostra-se necessário investigar se tais práticas poderiam justificar a indiferença da ETR em relação ao nível de PCLD.

Devido ao seu caráter exploratório, o presente estudo levanta questões que merecem ser enfrentadas, de modo a contribuir com a compreensão dos determinantes da tributação dos bancos. Há inúmeras limitações, em especial no âmbito metodológico, sobretudo no que se refere à pequena amostra analisada e à disponibilidade dos dados pertinentes à tributação, o que requer a utilização de estimativas que exigem cautela. Naturalmente, devido às suas limitações, os resultados deste trabalho não devem ser generalizados, todavia esses mesmos resultados apontam inúmeras oportunidades de estudos que poderão avançar nessa linha de pesquisa.

REFERÊNCIAS

Adhikari, A., Derashid, C., & Zhang, H. (2006). Public policy, political connections and effective tax rates: longitudinal evidence from Malaysia. Journal of Accounting and Public Policy, 25(1), 574-595. https://doi.org/10.1016/j.jaccpubpol.2006.07.001

Ahmed, A. C., Takeda, A., & Thomas, S. (1999). Bank loan loss provisions: a reexamination of capital management, earnings management and signaling effects. Journal of Accounting and Economics. 28(1), 1-25. https://doi.org/10.1016/S0165-4101(99)00017-8

Aksoy Hazir, Ç. (2019). Determinants of Effective Tax Rates in Turkey. Journal of Research in Business, 4(1), 35-45. https://doi.org/10.23892/JRB.2019453293

Autore, D. M., Billingsley, R. S., & Scheneller, M. I. (2009). Information uncertainty and auditor reputation. Journal of Banking & Finance, 33(12), 183-192. https://doi.org/10.1016/j.jbankfin.2008.07.011

BCB - Banco Central do Brasil. (2019) Relatório de Economia Bancária, 2019. https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria

BCB - Banco Central do Brasil. (2021). Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif). https://www3.bcb.gov.br/aplica /cosif/completo

Bao, D., & Romeo, G. C. (2013). Tax Avoidance and Corporations in the United States: The Effective Tax Rate Abnormality for the Top Five Percent by Corporate Size. Journal of Applied Business and Economics, 14(4), 88-100. http://www.www.na-businesspress.com/JABE/RomeoGC_Web14_4_.pdf

Beatty, A., Chamberlain, S. L., & Magliolo, J. (1995). Managing financial reports of commercial banks: the influence of taxes, regulatory capital, and earnings. Journal of Accounting Research. 33(2), 231-261. https://doi.org/10.2307/2491487

Cabello, O. G., & Pereira, C. A. (2015). Efeitos das Práticas de Tributação do Lucro na Effective Tax Rate (ETR): Uma Abordagem da Teoria das Escolhas Contábeis. Advances in Scientific and Applied Accounting, 8(3), 356-373. http://dx.doi.org/10.14392/asaa.2015080305

Chen, S., Chen, X. Cheng Q., & Shevlin, T. (2010). Are Family Firms More Tax Aggressive Than Non-Family Firms? Journal of Financial Economics, 91(1), 41-61. https://doi.org/10.1016/j.jfineco.2009.02.003

Cohen, L. J., Cornett, M. M., Marcus, A. J., & Tehranian, H. (2014). Bank earnings management and tail risk during the financial crisis. Journal of Money, Credit and Banking, 46(1), 171-197. https://doi.org/10.1111/jmcb.12101

Costa, A., Martins, F. V., & Brandão, E. (2012). Effective Tax Rate in Portugal: Determinants and Financial Reporting Impact. SSRN Electronic Journal. http://dx.doi.org/10.2139/ssrn.2180032

Cunha, E. S., Dantas, J. A., & Medeiros, O. R. (2016). Dois modelos contemporâneos de divulgação financeira na indústria bancária brasileira: Qual é mais conservador? Advances in Scientific and Applied Accounting, 9(3), 301-317. http://dx.doi.org/10.14392/asaa.2016090304

Dantas, J. A.; Carvalho, J. A., & Pereira, J. V. (2018). As instituições financeiras brasileiras usam a PCLD para gerenciamento de capital? Enfoque Reflexão Contábil, 37(2), 127-140. https://doi.org/10.4025/enfoque.v37i2.34077

Deangelo, H., & Stulz, R. M. (2015). Liquid-claim production, risk management, and bank capital structure: why high leverage is optimal for banks. Journal of Financial Economics, 116(2), 219-236. https://doi.org/10.1016/j.jfineco.2014.11.011

Delgado, F. J., Rodríguez, E. F., & Arias, A. M. (2018). Corporation effective tax rates and company size: evidence from Germany. Economic Research, 31(1), 2081-2099. https://doi.org/10.1080/1331677X.2018.1543056

Delgado, F. J., Rodríguez, E. F., & Arias, A. M. (2014). Effective Tax Rates in Corporate Taxation: a Quantile Regression for the EU. Engineering Economics, 25(5), 487-496. https://doi.org/10.5755/j01.ee.25.5.4531

Derashid, C., & Zhang, H. (2003). Effective tax rates and the industry policy hypothesis: evidence from Malaysia. Journal of International Accounting, Auditing and Taxation, 12, 45-62. https://doi.org/10.1016/S1061-9518(03)00003-X

Dias, P. J. V. L., & Reis, P. M. G. (2018). The Relationship between the effective tax rate and the nominal rate. Contaduría y Administración, 63(3), 1-21. https://doi.org/10.22201/fca.24488410e.2018.1609

Díaz, A. R. F., Rodríguez, E. F., & Arias, A. M. (2011). Factores condicionantes de la presión fiscal de las entidades de crédito españolas. ¿existen diferencias entre bancos y cajas de ahorros? Spanish Journal of Finance and Accounting, 40(151), 491-516. https://www.jstor.org/stable/42782871

Economatica. Lucro das empresas de capital aberto cresce 7,16% em 2019. O setor de Bancos tem crescimento de 21,7%. 2020. https://insight.economatica.com/lucro-empresas-capital-aberto-2019

Feeny, S.; Gillman, M., & Harris, M. N. (2006). Econometric Accounting of the Australian Corporate Tax Rates: A Firm Panel Example. Accounting Research Journal, 19(1), 64-73. https://www.econstor.eu/bitstream/10419/83976/1/E2005_16.pdf

Gomes, A. P. M. (2016). Características da Governança Corporativa como Estímulo à Gestão Fiscal. Revista Contabilidade & Finanças, 27(71), 149-168. https://doi.org/10.1590/1808-057x201500750

Greenawalt, M., & Sinkey, J. (1988). Bank Loan Loss Provisions and the Income Smoothing Hypothesis: An Empirical Analysis, 1976-1984. Journal of Financial Services Research, 1, 301-318. https://doi.org/10.1007/BF00235201

Guimarães, G. O. M., Macedo, M. A. S., & Cruz, C. F. (2016). Análise da alíquota efetiva de tributos sobre o lucro no Brasil: Um estudo com foco na ETRt e na ETRc. Enfoque Reflexão Contábil, 35(1), 1-16. https://doi.org/10.4025/enfoque.v35i1.30570

Gupta, S., & Newberry, K. (1997). Determinants of the Variability in Corporate Effective Tax Rates: Evidence from Longitudinal Data. Journal of Accounting and Public Policy, 16, 1-34. https://doi.org/10.1016/S0278-4254(96)00055-5

Hagerman, R. L., & Zmijewski, M.E. (1979). Some economic determinants of accounting policy choice. Journal of Accounting and Economics, 1, 141-161. https://doi.org/10.1016/0165-4101(79)90004-1

Harris, M., & Feeny, S. (2003). Habit persistence in corporate effective tax rates. Applied Economics, 35, 951-958. https://doi.org/10.1080/0003684032000050577

Holland, K. (1998). Accounting Policy Choices: The Relantionship Between Corporate Tax, Burdens and Company Size. Journal of Business Finance and Accounting, 25(3 and 4). https://doi.org/10.1111/1468-5957.00187

Janssen, B. (2005). Corporate Effective Tax Rates in the Netherlands. De Economist, 153(1), 47-66. https://doi.org/10.1007/s10645-004-7127-y

Kim, K. A., & Limpaphayom, P. (1998). Tax and firm size in pacific-basin emerging economies. Journal of International Accounting, Auditing and Taxation, 7(1), 47-68. https://doi.org/10.1016/S1061-9518(98)90005-2

Kraft, A. (2014). What Really Affects German Firms' Effective Tax Rate? International Journal of Financial Research, 5(3), 1-19. http://dx.doi.org/10.2139/ssrn.2282907

Lima, A. C. (2016). Análise Prospectiva da Indústria Bancária no Brasil: Regulação, Concentração e Tecnologia. Revista de Administração Contemporânea, 20(5), 546-567. https://doi.org/10.1590/1982-7849rac2016150053

Liu, X., & Cao, S. (2007). Determinants of Corporate Effective Tax Rates. Evidence from Listed Companies in China. The Chinese Economy, 40(6), 49-67. https://doi.org/10.2753/CES1097-1475400603

Lobo, G.J. (2017). Accounting research in banking: A review. China Journal of Accounting Research, 10, 1-7. https://doi.org/10.1016/j.cjar.2016.09.003

Lopes, T. (2012). Custos políticos tributários: o impacto do tamanho na alíquota tributária efetiva. [Tese de Doutorado, Universidade de São Paulo, Brasil]. https://www.teses.usp.br/teses/disponiveis/12/12136/tde-06022013-190650/publico/TatianaLopesVC.pdf

Mantovani, M. H. C., & Santos, J. O. (2015). Análise da relação entre alavancagem e rentabilidade só bancos brasileiros listados na Bolsa de Valores de São Paulo no período de 2001 a 2010. Revista de Gestão, 22(4), 509-524. https://doi.org/ 10.5700/rege575

Mendes, P. C. de M., & Oliveira, E. B. (2016). Relationship between Overall Debt, Taxation and the Basel Index in Major Financial Institutions in Brazil. Contabilidade Gestão E Governança, 19(1), 64-82. https://revistacgg.org/index.php/contabil/article/view/901

Mendes, T. J., Abreu, I. R., & Couto, F. F. (2020). Alíquota efetiva de tributos sobre o lucro no Brasil das companhias da B3: um estudo da relação dos indicadores de retorno financeiro. ForScience, 8(2), e00776. https://doi.org/10.29069/forscience.2020v8n2.e776

Myers, S. C. (1984). The capital structure puzzle. The journal of finance, 39(3), 574-592. https://doi.org/10.1111/j.1540-6261.1984.tb03646.x

Nicodème, G. (2007). Do large companies have lower effective tax rates? A European survey. centre emile bernhein. CEB Working Paper, Research Institute of Management Sciences, Solvay Business School, 7(1). https://ideas.repec.org/p/sol/wpaper/07-001.html

Noor, R. M., Mastuki, N., & Bardai, B. (2008). Corporate Effective Tax Rates: A Study on Malaysian Public Listed Companies. Malaysian Accounting Review, 7(1), 1-20. https://myjurnal.mohe.gov.my/public/article-view.php?id=7324

Pérez, J. I. C., Serer, G. L., & Llopis, R. M. (2005). Variables económico-financieras que inciden sobre la presión fiscal soportada por las empresas de reducida dimensión: Efectos de la reforma fiscal de 1995 en las empresas de la comunidad valenciana. Spanish Journal of Finance and Accounting, 34(127), 875-897. https://doi.org/10.1080/02102412.2005.10779565

Pinheiro, F. A. P., Savóia, J. R. F., & Securato, J. R. (2015). Basileia III: Impacto para os Bancos no Brasil. Revista Contabilidade & Finanças, 26(69), 345-361. https://doi.org/10.1590/1808-057x201500720

Pinho, P. S., & Martins, N. C. (2009). Determinants of portuguese bank’s provisioning policies: discretionary behaviour of generic and specific allwances. Journal of Money, Investment and Banking, 10, 43-56. https://run.unl.pt/handle/10362/14948

Plesko, G. A. (2003). An evaluation of alternative measures of corporate tax rates. Journal of Accounting and Economics, 35, 201-226. https://doi.org/10.1016/S0165-4101(03)00019-3

Pohlmann, M. C., & Iudícibus, S. (2010). Relação entre tributação do lucro e a estrutura de capital das grandes empresas no brasil. Revista Contabilidade & Finanças, 21(53), 1-25. https://doi.org/10.1590/S1519-70772010000200002

Richardson, G., & Lanis, R. (2007). Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia. Journal of Accounting and Public Policy, 26(6), 689-704. https://doi.org/10.1016/j.jaccpubpol.2007.10.003

Rodríguez, E. F.(2004). Los factores condicionantes de la presion fiscal empresarial española a partir de la informacion contable. Especial mencion a las decisiones financieras. Spanish Journal of Finance and Accounting, 120, 125-159. https://www.jstor.org/stable/42782377

Rodríguez, E. R., & Arias, A. M. (2014). Determinants of the Effective Tax Rate in the BRIC Countries. Emerging Markets Finance and Trade, 50, 214-228. https://www.jstor.org/stable/24476835

Noor, R. M., Fadzillah, N. S. M., & Mastuki, N. (2010). Corporate Tax Planning: A Study On Corporate Effective Tax Rates of Malaysian Listed Companies. International Journal of Trade, Economics and Finance, 1(2), 189-193. http://www.ijtef.org/papers/34-C165.pdf

Salaudeen, Y. M., & Eze, U. C. (2018). Firm specific determinants of corporate effective tax rate of listed firms in Nigeria. Journal of Accounting and Taxation, 10(2), 19-28. https://doi.org/10.5897/JAT2017.0288

Sant’ana, C. F., & Zonatto, V. C. (2015). Determinantes da Taxa de Imposto Efetiva de Empresas da América Latina. Sociedade, Contabilidade e Gestão, 10(3), 173-191. https://doi.org/10.21446/scg_ufrj.v10i3.13368

Santos, M. A. C. dos, Cavalcante, P., & Rodrigues, R. N. (2013). Size firm and others determinants of the effective taxation on earnings in Brazil. Advances in Scientific and Applied Accounting, 6(2), 179-20. https://asaa.anpcont.org.br/index.php/asaa/article/view/119

Stickney, C. P., & Mcgee, V. E. (1982). Effective Corporate Tax Rates The Effect of Size, Capital Intensity, Leverage, and Other Factors. Journal o f Accountingand Public Policy, 1(2), 125-152. https://doi.org/10.1016/S0278-4254(82)80004-5

Salamon, L. M., & Siegfried, J. J. (1977). Economic power and political influence: the impact of industry structure on public policy. The American Political Science Review, 71(3), 1026-1043. https://doi.org/10.2307/1960105

Stigler, G. J. (1971). The Theory of economic regulation. The Bell Journal of Economics and Management Science, 2(1), 3-21. https://doi.org/10.2307/3003160

Watts, R. L, & Zimmerman, J. L. (1986). Positive Accounting Theory. New Jersey: Prentice-Hall.

Wilkinson, B., Cahan, S., & Jones, G. (2001). Strategies and Dividend Imputation: The Effect of Foreign and Domestic Ownership on Average Effective Tax Rate. Journal of Internation al Accounting, Auditing and Taxation, 10(2), 157-175. https://doi.org/10.1016/S1061-9518(01)00042-8

Wu, L.; Wang, Y., Luo, W., & Gillis, P. (2012). State ownership, tax status and size effect of effective tax rate in China. Accounting and Business Research, 42(2), 97-114. https://doi.org/10.1080/00014788.2012.628208

Zimmerman, J. L. (1983). Taxes and firm size. Journal of Accounting and Economics, 5, 119-149. https://doi.org/10.1016/0165-4101(83)90008-3

Autor notes

Endereço dos Autores: Cidade Universitária, s/n. Castelo Branco. João Pessoa - PB - Brasil. 58051-900