Artigo

Recepção: 14 Fevereiro 2022

Revised document received: 17 Maio 2022

Aprovação: 14 Junho 2022

DOI: https://doi.org/10.4025/enfoque.v43i1.62497

RESUMO

Obejtivo: Este estudo tem o objetivo de analisar o efeito do enquadramento de ênfase das narrativas contábeis na propensão de investimento do usuário.

Método: Realizou-se um experimento com 247 estudantes de duas Instituições de Ensino Superior do Sul do Brasil. Foram aplicadas 5 versões espelhadas do questionário, modificando-se apenas as narrativas contábeis ao realizar o enquadramento de ênfase ou a utilização de informações gráficas. Para análise dos dados, utilizou-se estatística descritiva e quatro regressões Tobit.

Originalidade/Relevância: A adição de cenários com representação gráfica como forma de comunicar e verificar a propensão de investimentos pode ser melhor compreendida pelo usuário se comparado com elementos textuais, o que não é tratado em estudos similares encontrados. A pesquisa torna-se relevante também por verificar aspectos comportamentais e sua influência nas preferências e escolhas de investimentos das pessoas.

Resultados: Os resultados apontam que tanto a adoção de narrativa quanto informações gráficas reforçam a decisão inicial do decisor, seja ela a propensão de investir ou não em determinada empresa.

Contribuições teóricas/metodológicas/práticas: O estudo contribui por demonstrar as formas e as diferenças de influência que o enquadramento de ênfase tem sobre a propensão de investimento. Contribui também ao alertar tanto os preparadores quanto os usuários das informações sobre o potencial de influência nos resultados, por meio dos tipos de enquadramento de ênfase.

Palavras-chave: Preferências do decisor, Enquadramento de ênfase, Narrativas contábeis, Representações gráficas.

ABSTRACT

Objective: This study aims to analyze the effect of the emphasis framing of accounting narratives on the user's investment propensity.

Method: We carried out an experiment with 247 students from two Higher Education Institutions in southern Brazil. We applied 5 mirrored versions of the questionnaire, modifying only the accounting narratives when framing emphasis or using graphic information. For data analysis, we used descriptive statistics and four Tobit regressions.

Originality/Relevance: The addition of scenarios with graphic representation as a way of communicating and verifying the investment propensity can be better understood by the user compared to textual elements, which is not addressed in similar studies found. The research is also relevant for verifying behavioral aspects and their influence on people's preferences and investment choices.

Results: The results show that both the adoption of narrative and graphic information reinforce the decision maker's initial decision, whether it is the propensity or not to invest in a particular company.

Theoretical/methodological/practical contributions: The study contributes by demonstrating the forms and differences of influence that the framework of emphasis has on the investment propensity. It also contributes by alerting both preparers and users of information about the potential to influence the results, through the types of emphasis framing.

Keywords: Decision maker preferences, Emphasis framework, Accounting narratives, Graphical representations.

1 INTRODUÇÃO

O paradoxo da informação requer que o preparador das informações saiba quais são relevantes e como reportá-las para o usuário visando seu uso e impacto nos resultados. Essa comunicação pode ser feita de diferentes formas e se aplica a todos os tipos de situações decisionais, sejam elas mais simples ou mais complexas, nos campos pessoal ou organizacional.

Dentre as decisões que requerem maior apoio informacional encontram-se as de investir ou não em um negócio. Nessas situações, o indivíduo utiliza-se de informações contábeis e financeiras disponibilizadas pelas empresas para diminuir as incertezas acerca dessa escolha (Souza & Nardi, 2016). Assim, aumenta o embasamento técnico e diminui as incertezas, apesar de não ter garantia de melhores resultados (Bazzotti & Garcia, 2006).

No mercado de capitais, os investidores buscam a melhor relação custo x benefício. Buscam também, prever e antecipar-se a eventos futuros (Robu & Robu, 2015). O Parecer no. 15/87 da Comissão de Valores Imobiliários (CVM) recomenda que os relatórios sejam claros. Estudos apontam que a forma como as informações são apresentadas influenciam nas preferências e decisões do investidor (Tversky & Kahneman, 1981; Kahneman & Tversky, 1984; Druckman, 2001; Rodrigues, et al., 2015; Henry & Paytcheva, 2018).

As diferentes formas de apresentar as informações são tratadas na literatura como “enquadramento de ênfase” e tiveram origem na Teoria da Comunicação e Ciência Política. O termo baseia-se na ênfase dos aspectos que o preparador queira destacar num contexto, sejam boas ou ruins (Druckman, 2004; Chong & Druckman, 2007). Isto é realizado com o propósito de influenciar a percepção do usuário sobre a situação. Logo, a forma como este recurso é usado depende dos propósitos e limites morais e éticos de quem o utiliza. Por exemplo, tanto a percepção do paciente quanto a do médico podem mudar caso lhes seja apresentada a “taxa de mortalidade” ou a “taxa de sobrevivência” de um procedimento cirúrgico (Tversky & Kahneman, 1981; Kahneman, 2012). Portanto, aplica-se às mais diferentes situações e contextos indo desde simples comunicados à divulgação de informações mais complexas como as contábeis.

De acordo com a legislação que rege a elaboração e publicação das informações contábeis, a demonstração do resultado é um dos relatórios que integram o conjunto de informações que as empresas brasileiras devem disponibilizar. O estudo de Souza e Nardi (2016) aponta que a divulgação trimestral de resultados das empresas tem certa influência sobre a precificação das ações do mercado. Sendo assim, os administradores podem divulgar as informações com destaque seletivo para dar ênfase aos ganhos. Essa forma de divulgação ganhou o termo de “Pro Forma” (Bhattacharya, Black, Christensen, & Mergenthaler, 2007; Bowen, Davis & Matsumoto, 2015). Por sua vez, Henry e Peytcheva (2018) concluíram que a demonstração do resultado juntamente com as demais demonstrações contábeis, formam uma combinação de informações, narrativas e numéricas, que tem grande influência sobre as impressões do usuário.

Estas narrativas podem persuadir os usuários, de modo que indivíduos mais persuasíveis possam modificar suas crenças sobre os resultados da empresa, por utilizarem menos o senso crítico e analítico (Haugtyedt & Petty, 1992). Já as informações numéricas podem impactar diferentemente os usuários, de acordo com seu grau de numerácia (capacidade de lidar com números), em que, aqueles com menor nível são menos influenciados por comparações numéricas, enquanto os com alto nível de numerácia tendem a extrair mais significado destas informações (Peters et al., 2006; Dieckmann, Slovic, & Peters, 2009).

Diante disso, parte-se do pressuposto de que os preparadores das informações sempre buscam a melhor forma de comunicar seus usuários sobre as situações de decisão. Para tanto, eles podem utilizar meios de apresentar as informações e influenciar a decisão do usuário ao utilizar-se de destaques seletivos, comparações positivas, utilização de gráficos, dentre outras formas. No entanto, resta saber qual delas contribui mais para alcançar os propósitos almejados. Emerge assim a questão que norteia a pesquisa: qual a influência do enquadramento de ênfase das narrativas contábeis na decisão de investimento? Esta reflexão levou ao objetivo da pesquisa que consiste em analisar o efeito do enquadramento de ênfase das narrativas contábeis na propensão de investimento do usuário.

A contribuição da pesquisa reside na demonstração de como as diferentes formas de apresentar a mesma informação podem influenciar nas percepções do decisor e consequentemente, em suas escolhas. A originalidade verifica-se mediante a adição de cenários com representação gráfica, pois conforme Miranda, Vieira, Lagioia e Vasconcelos (2008), esta forma de comunicar é melhor compreendida pelo usuário e não é tratada nos estudos similares encontrados. Com isto, amplia-se a literatura e os achados de Henry e Paytcheva (2018). Contribui também, com o desenvolvimento da área de estudos comportamentais e sua influência nas preferências e escolhas das pessoas, que de acordo com Ávila e Bianchi (2015), ainda é pouco explorada no cenário nacional.

2 REFERENCIAL TEÓRICO

2.1 Enquadramento de ênfase

A economia comportamental tem estudado como fatores cognitivos, sociais e emocionais podem influenciar o comportamento econômico das pessoas (Ávila & Bianchi, 2015). Experiências passadas, opiniões de terceiros e estímulos do ambiente podem interferir nas preferências e tomada de decisão (Simons, 1999; İbicioğlu, Kocabiyik & Dalğar, 2010), assim como características do decisor (Ramiah, Zhao, Moosa, & Graham, 2016).

Informações simples podem influenciar de diferentes modos as pessoas, tudo depende do enfoque e das palavras escolhidas para comunicá-las (Tversky & Kahneman, 1981; Kahneman & Tversky, 1984; Druckman, 2001). A percepção do indivíduo pode mudar conforme a situação for enquadrada. Ele pode ter preferências distintas diante de duas situações idênticas mas com destaque em aspectos opostos. Ou seja, numa situação com chances iguais de ganho ou perda, caso seja dada ênfase no ganho, ele pode preferi-lo, e, se for destacado o risco de perda, possivelmente ele será influenciado por este destaque (Ávila & Bianchi, 2015; Mendonça & Simões, 2012).

As primeiras impressões sobre o termo enquadramento foram propostas por Gregory Bateson, em sua obra ““A theory of play and fantasy” de 1954, no campo da psicologia, ao tentar compreender a esquizofrenia. O enquadramento de ênfase apresenta investigações interessantes na área das ciências humanas, ao ser utilizada como ferramenta teórica capaz de analisar as relações sociais (Mendonça & Simões, 2012).

O enquadramento de ênfase pode ser aplicado em frases, ao utilizar a pré-seleção de palavras que podem ter um impacto maior na comunicação, ou ainda, na seleção distinta de informações numéricas (Henry & Peytcheva, 2018). Por exemplo, ao arquitetar uma pergunta, escolher entre utilizar os termos “mortalidade” e “sobrevivência” ou “ganho” e “perda” pode influenciar as escolhas (Tversky & Kahneman, 1981).

Ao escolher as palavras que vão descrever uma situação, pode-se mudar a apresentação dos fatos, a fim de mudar o pensamento dos leitores (Scheufele, 2000). Métodos diferentes de apresentação podem alterar significantemente as análises do indivíduo (Tversky & Thaler, 1990). Por conseguinte, geram decisões diferentes (Kahneman & Tversky, 1984). Inserido em ambientes contábeis, Koonce, McAnally e Mercer (2005) relatam que o modo de apresentação pode impactar na tomada de decisões dos usuários.

Sob este prisma, gestores responsáveis pelos relatórios da administração, ao divulgarem informações possuem diversas possibilidades para apresentação dos resultados financeiros e econômicos (Silva, Lopes, Silva, D’Azevedo, & Guedes, 2018). Deste modo, podem existir vieses no uso de palavras com destaque aos pontos positivos, bem como enquadrar de forma a distorcer percepções negativas.

Como exemplos de formas diferentes de informações, tem-se as empresas de capital aberto, que são obrigadas a divulgar tanto demonstrativos, como notas explicativas e relatórios da administração (em que é possível a presença do viés desejado pela gestão). As demonstrações contábeis fornecem as informações numéricas, e as narrativas descrevem e complementam as informações contidas nas demonstrações (Henry & Peytcheva, 2018).

Pesquisas relacionam o comportamento do investidor com o tom apresentado na comunicação e/ou anúncios com o mercado, seja positivo ou negativo (Feldman, Govindaraj, Livnat & Segal 2010; Loughran & McDonald 2011; Henry & Leone 2016). Observa- se ainda que o uso de linguagem concreta, não abstrata, em divulgações da empresa instiga o investimento na organização (Elliott, Rennekamp & White, 2015) e a facilidade de leitura das informações aumenta a confiança, o que provoca reações positivas por investimentos (Rennekamp, 2012).

Partindo do enquadramento de ênfase em narrativas, tem-se na literatura que a percepção do usuário será impactada pela forma como ela será feita. Ou seja, se for realizada de maneira a destacar apenas os aspectos positivos, sua reação tende a ser positiva. Se destacados apenas os aspectos negativos, assim será a percepção do usuário. Se for neutra, o impacto da narrativa será neutralizado e ele precisará fazer uso de informações adicionais para se posicionar (Henry & Peytcheva, 2018). Desse modo surgem as primeiras três hipóteses da pesquisa.

H1: A utilização das narrativas de forma neutra com o resultado da empresa tem um efeito neutro sobre a capacidade de julgamento do investidor.

H2: O enquadramento de ênfase realizado de forma consistente com o resultado da empresa tem um efeito positivo sobre a capacidade de julgamento do investidor.

H3: O enquadramento de ênfase realizado de forma inconsistente com o resultado da empresa tem um efeito negativo sobre a capacidade de julgamento do investidor.

2.2 Numerácia

A numerácia pode ser definida como o espelho da alfabetização, porém de forma numérica, isto é, a capacidade do indivíduo de entender e trabalhar com os números (Neill, 2001; Fagerlin, Ubel, Smith & Zikmund-Fisher, 2007; Fagerlin, Zikmund-Fisher, Ubel, Jankovic, Derry & Smith, 2007; Reyna & Brainerd, 2008; Reyna, Nelson, Han, & Dieckmann, 2009; Dieckmann, Slovic, & Peters, 2009; Peters, Västfjäll, Slovic, Mertz, Mazzocco, & Dickert, 2016). Ela não se refere à inteligência ou educação do indivíduo, apenas sua habilidade de lidar com números (Dieckmann, Slovic, & Peters, 2009; Peters, Hart & Fraenkel, 2011)

Experimentos anteriores apontam que usuários com menor grau de numerácia são menos influenciados por comparações numéricas de riscos e concentram-se mais em informações não numéricas (Peters et al., 2006; Dieckmann, Slovic, & Peters, 2009). Por outro lado, indivíduos com alto grau de numerácia tendem a extrair mais significados dos números, o que os deixa menos suscetíveis aos efeitos do enquadramento.

O estudo de Dickert, Kleber, Peters e Slovic (2011) aponta que em pedidos de doações, tanto indivíduos de alto como de baixo grau de numerácia tendem a ser influenciados pelas consequências do tamanho da doação. Porém, apenas os usuários com baixo grau de numerácia são influenciados pela imagem das vítimas. Isso reforça que indivíduos com alto grau de numerácia tendem a ser menos influenciados por informações não numéricas. No ambiente empresarial, Krische (2015) sugere que a numerácia impacta nas decisões financeiras dos investidores.

A princípio, espera-se que os indivíduos com maior nível de numerácia sejam menos influenciados pelas narrativas seletivas, visto que podem analisar todos os dados para tomada de decisão por meio das demonstrações contábeis. A pesquisa realizada por Henry e Peytcheva (2018) aponta uma vulnerabilidade potencial no julgamento do usuário com maior grau de numeramento. Isto porque após ser apresentado a demonstrações muito extensas, pode confiar excessivamente nelas, deixando-o a mercê das técnicas de enquadramento utilizadas nas narrativas. Surge assim a quarta hipótese da pesquisa.

H4: A Numerácia influencia positivamente a capacidade de julgamento do investidor.

Os relatórios contábeis, em geral, seguem uma estrutura que contém 2 modelos: uma composta apenas pelas demonstrações puras e com ênfase nos números e outra acompanhada de narrativa. Peters et al. (2006) apontam a influência positiva entre a numerácia e julgamentos na área financeira, porém, não deixam explícito sua relação com o enquadramento de ênfase.

Kahan, Peters, Dawson e Slovic (2017) destacam que o usuário com alto grau de numerácia, num cenário neutro, faz julgamentos melhores, se comparado a ocasiões em que se aplica o enquadramento de ênfase. A pesquisa realizada por Henry e Peytcheva (2018) aponta que o indivíduo com grande capacidade de trabalhar com números apresenta melhores decisões no cenário de enquadramento inconsistente na narrativa do anúncio. Porém, no cenário em que o enquadramento é aplicado nas métricas de comparação consistente, pode vir a tomar decisões ruins.

A interação mais provável que irá acontecer entre o numeramento e o enquadramento de ênfase será no cenário em que as métricas comparativas sejam inconsistentes com o desempenho da empresa. Pois, se os dois sinais (narrativa e numérico) são iguais, positivos-positivos ou negativos-negativos, a resposta é clara, há uma dupla confirmação (Henry & Peytcheva, 2018). As reações diferem caso um sinal seja positivo e outro negativo, por consequência, o nível de numerácia do indivíduo será posto à prova em cenários de enquadramento inconsistente. Sob este espectro, formula- se a seguinte hipótese.

H5: O enquadramento de ênfase inconsistente interage com a numerácia do usuário para influenciar positivamente na capacidade de julgamento do investidor.

2.3 Persuabilidade

Persuabilidade é definida por Busch, Schrammel e Tscheligi (2013) como “(...) a suscetibilidade dos indivíduos a estratégias e princípios persuasivos. (...) A persuasão em um contexto de marketing como a disposição de mudar sua atitude ou julgamento após ser exposto a uma comunicação persuasiva”. Ela pode ser definida como a sensibilidade que o indivíduo tem às mensagens persuasivas feitas para modificar as atitudes, comportamentos e seu modo de pensar em determinada situação (Friestad & Wright, 1994; Petty & Cacioppo, 2012). Portanto, quanto maior a sensibilidade do indivíduo a essas mensagens, maior será a probabilidade de ter o seu pensamento e modo de agir influenciado.

Henry (2008) apresenta que os anúncios de resultado são importantes formas de promover e anunciar os ganhos para o público. Os relatórios anuais emitidos pelas organizações, são uma forma de comunicação persuasiva feita para influenciar os usuários a ponto de acreditarem no bom desempenho que os preparadores querem passar (Thomas, 1997; Dellavigna & Gentzkow, 2010; Han & Tan, 2010; Tan, Ying Wang, & Zhou, 2014).

Haugtyedt e Petty (1992) apontam que os indivíduos mais persuasíveis, geralmente tem uma necessidade menor de cognição e utilizam menos o senso crítico. Com isso, a pessoa mais persuasível terá maiores chances de ter suas crenças e pensamentos modificados sem que percebam ou se questionem sobre o assunto. No estudo realizado por Souza e Nardi (2016), o parecer emitido pela auditoria junto com os relatórios anuais, levantam indícios de que possa influenciar a opinião do público. Como os anúncios de ganhos são uma forma de atrair e informar os usuários, a linguagem utilizada nas narrativas pode vir a ter persuasão. Portanto, é importante analisar como esse efeito influencia a resposta do indivíduo (Maat, 2007; Henry, 2008). Surge assim, a sexta hipótese da pesquisa.

H6: A persuabilidade reduz a capacidade de julgamento próprio do investidor.

2.4 Representação gráfica

O Parecer de Orientação nº. 15/87 da CVM recomenda as organizações listadas na B3, a divulgarem itens que melhorem a qualidade das informações. Muitas vezes, as organizações utilizam-se de gráficos como forma de apresentação das informações contidas nas demonstrações contábeis. Ao fazer isso, estão lançando um apelo visual que facilita a compreensão do público e ainda ressalta que os recursos gráficos podem mudar a percepção sobre o relatório contábil (c). Os relatórios anuais emitidos pelas organizações devem considerar a limitação de tempo que os usuários têm para absorver as informações e tomar a decisão, portanto, devem ter informações mais simples e diretas (Miranda et al., 2008).

Em seu estudo, Cesar, Goggio e Campanhã (2015) defendem que as pessoas decidem com base nas informações que lhe são apresentadas, mesmo não compreendendo-as completamente. Defendem também que o entendimento do conjunto de informações contábeis é facilitado quando apresentado por meio de gráficos.

Beattie e Jones (2002) apontam que quanto menor o conhecimento da pessoa sobre um assunto, maior é a influência dos gráficos na sua percepção. Por faltar conhecimento na área ela tende a se apoiar mais nas informações prontamente disponíveis. O que abre espaço para essas informações serem manipuladas a favor dos propósitos de quem as elabora. Esta é a sétima hipótese da pesquisa.

H7: Informações gráficas aumentam a capacidade de julgamento do investidor.

3 PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa se caracteriza como dedutiva, quantitativa, descritiva e classifica- se como um experimento em ambiente controlado. Pesquisas deste tipo possuem grande poder explicativo, já que isolam outras variáveis além das observáveis, de modo a evitar interferências externas (Gray, 2012; Hales, 2015).

Para Gray (2012) experimentos realizados em ambientes controlados possuem maior validade interna, pois é possível observar as variações ao tratamento dado na variável independente. Pesquisas comportamentais geralmente são realizadas em ambientes controlados devido às dificuldades de aplicação de experimentos em situações reais (Vlaey, Stewart & Chater, 2008; Abdellaoui et al., 2013).

Após a construção e estruturação do instrumento da pesquisa, realizou-se um pré-teste, com finalidade de aprimorá-lo e aumentar sua confiabilidade e validade (Martins & Theóphilo, 2009). Os participantes do pré-teste não participaram da coleta de dados, por já conhecerem o instrumento e, portanto, estarem sujeitos a algum viés.

Utilizou-se de questionários como instrumento de pesquisa, com cinco versões espelhadas. Apenas o Bloco I era diferente, para realização do tratamento da variável independente (enquadramento de ênfase). Em todas as versões havia duas empresas, uma com o desempenho financeiro superior à outra. Todas as versões apresentaram a mesma demonstração (Demonstração do Resultado do Exercício - DRE) para cada empresa, de maneira a manipular apenas o enquadramento de ênfase. Com base no conjunto de informações, o participante avaliou a propensão de investimento em cada empresa (Henry & Peytcheva, 2018). Nesse estudo não houve viés intencional entre as informações numéricas e a narrativa, isto é, não havia informações além das contidas nas DRE`s.

A empresa com melhor desempenho foi denominada como MegaStore, enquanto a com pior desempenho, foi denominada de BigStore. Após ser apresentado ao estudo, o participante analisou as demonstrações e leu a narrativa do respectivo período (objeto de manipulação).

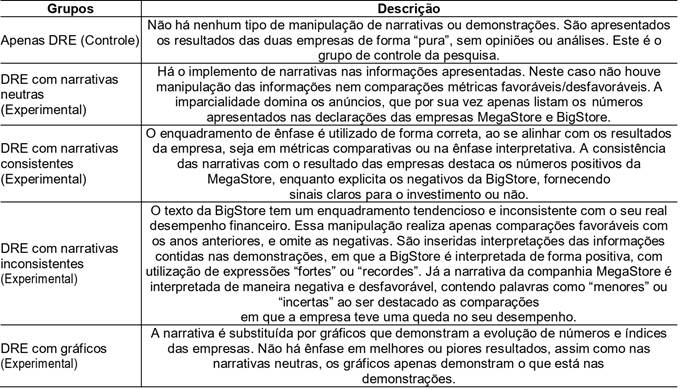

A manipulação do enquadramento de ênfase aconteceu ao dar maior destaque a certos resultados financeiros, em forma de comparação, e/ou por interpretação seletiva. O enquadramento realizado por meio de métricas comparativas é alcançado por três meios: comparar apenas os resultados positivos alcançados; descrever as comparações com palavras aumento/redução ou maior/menor; repetir métricas favoráveis da narrativa geral e a comparação por meio de gráficos de valor/ano. Já o enquadramento utilizado na linguagem interpretativa ressalta os resultados positivos com palavras de impacto, como “forte” ou “bem-sucedido” no título da narrativa. Este método consiste em “exagerar” no resultado ao invés de trazer informações adicionais (O’Hare, 1998). A seguir apresenta-se a Tabela 1 com os 5 grupos e sua respectiva descrição.

Descrição dos grupos da pesquisa.

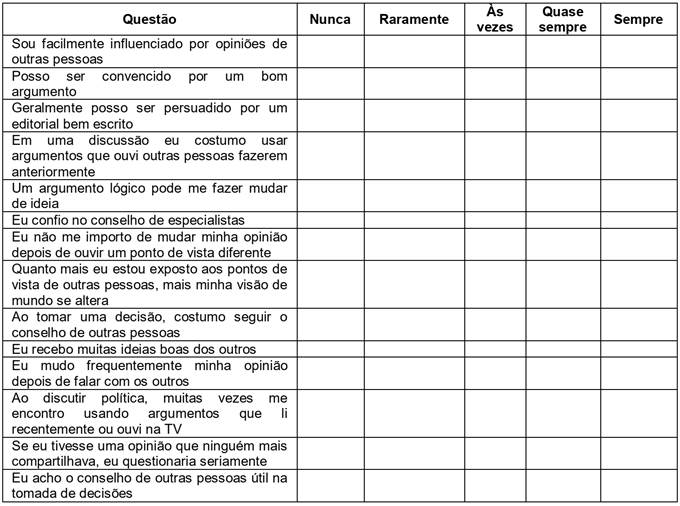

Os Blocos II e III são idênticos em todos os grupos. Neles apresentaram-se 7 questões de numerácia, do tipo certo e errado (Elliot, Grant, & Rennekamp, 2017) e 14 questões de persuabilidade em escala Likert de 5 pontos a fim de expressar seu grau de concordância, cujos extremos eram “Nunca” e “Sempre” (Kotov, Bellman, & Watson, 2004), respectivamente. Já o Bloco IV volta-se às características demográficas dos respondentes.

Para a coleta de dados utilizou-se estudantes de Ciências Contábeis de duas Instituições de Ensino Superior de Santa Catarina. Justifica-se a utilização de estudantes, já que Mortensen, Fisher e Wines (2012) fornecem evidências que sustentam de que estudantes de contabilidade são substitutos adequados para contadores em estudos experimentais que tratem a tomada de decisão.

Da população de 1.058 estudantes obteve-se 253 respostas, sendo que 6 foram descartadas por estarem incompletas, resultando em 247 respostas válidas (50 para Apenas DRE; 48 para Narrativas Neutras; 50 para Narrativas Consistentes; 51 para Narrativas Inconsistentes; e 48 para DRE com Gráficos). Destaca-se que dos 247 respondentes, 124 caracterizavam-se como do gênero masculino e 123 do feminino. Por se tratar de estudantes, a maioria (81%) são solteiros, e não possuem dependentes (90%). Optou-se por não utilizar respondentes da primeira fase, por não conhecerem os demonstrativos contábeis no momento da coleta dos dados. Os semestres com mais respondentes foram: quinta (21%), sexta (19%), quarta (18%) e sétima (16%). O nível de confiança é de 95% e a margem de erro é de 1%. A distribuição dos respondentes para os grupos analisados foi aleatória, conforme preconiza um estudo desta natureza (Baptista & Campos, 2016).

Com a finalidade de analisar os dados, tabulou-se as respostas em planilhas eletrônicas do Microsoft Excel. Após a codificação dos dados obtidos realizou-se uma análise descritiva por meio dos percentuais de respostas e por meio de quatro regressões Tobit, visando identificar as variáveis que influenciam na propensão por investimento em cada empresa, conforme equação 1:

Em que:

Є i ~ N(0,σ²) . y* é uma variável latente que é observada para valores maiores que τ e censurada de outra forma. O y observado é definido pela seguinte equação de medição:

No modelo de Tobit típico, assume-se que τ = 0, ou seja, os dados são censurados em 0. Portanto, tem-se:

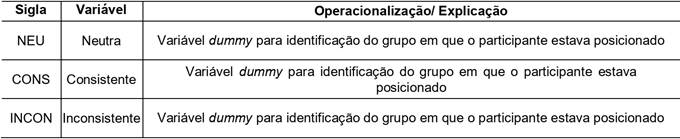

Conforme Greene (2008) deve-se utilizar o modelo de Tobit em situações que a variável dependente se encontra em algum dos pontos limites, ou limitada entre faixas de valor. Em casos assim, ao aplicar este modelo pode-se contornar o problema, o que possibilita realizar suposições para toda a amostra por meio de estatística. O modelo de regressão Tobit apresentado nesta pesquisa possui como variável dependente a propensão por investimento em cada empresa. As variáveis independentes deste modelo estão apresentadas na Tabela 2.

Variáveis Independentes.

Até aqui, apresentou-se os pressupostos, as bases teóricas e hipóteses e os procedimentos metodológicos a serem adotados para coleta e análise dos dados. Na sequência, apresentar-se-á os resultados e repercussões do estudo.

4 PRESENTAÇÃO E ANÁLISE DOS DADOS

4.1 Análise descritiva

Com o intuito de analisar a variável numerácia de cada grupo, elaborou-se a Tabela 3 com o percentual de acertos às sete questões em cada um dos grupos da pesquisa. Ao final, calculou-se a média para ter uma visão geral da amostra em comparação a cada grupo. Neste bloco, as questões foram iguais para todos os grupos e seu grau de dificuldade era crescente.

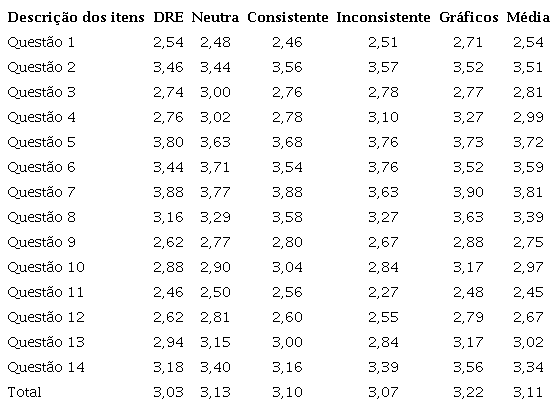

Percentual de acerto por questão de numerácia.

A questão com maior taxa de resposta correta, no geral, foi a número 2 (59%) que era de rápida associação lógica com porcentagem. O grupo com maior média no questionário num todo é o “consistente” (42%). A questão com menor índice de acerto foi a 7, que envolvia probabilidade, o que pode ser a causa da alta taxa de erro. A taxa de acerto média da amostra geral ao questionário de numerácia foi de 37%. Como se tratava de uma sequência com grau de dificuldade crescente, as respostas, à exceção das primeiras questões, estão em sintonia com a expectativa ou seja, na medida em que os respondentes avançavam nas questões, o percentual de acertos diminuía devido ao aumento da dificuldade.

Para analisar a variável de persuabilidade, apresenta-se a Tabela 4 com a média de respostas às quatorze questões em cada um dos grupos da pesquisa. Ao final, calculou-se a média para ter uma visão geral da amostra em comparação a cada grupo. Neste caso, as respostas foram coletadas por meio de uma escala Likert de 5 níveis.

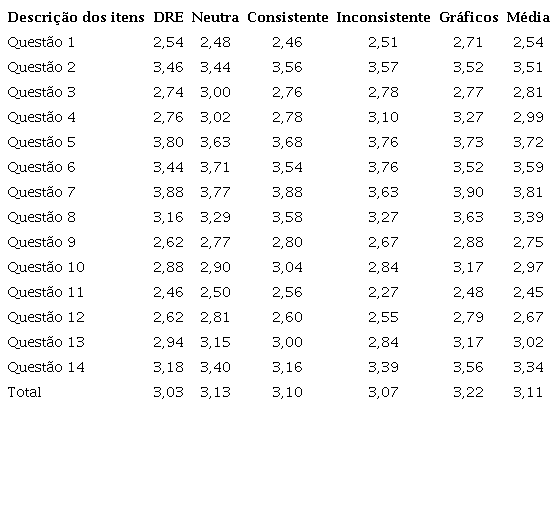

Taxa de resposta média as questões de persuabilidade.

Ao analisar a Tabela 4 da variável de persuabilidade, nota-se que mesmo na análise dos grupos, a média das respostas não chegam perto dos extremos (1 e 5). No geral, as questões com os maiores índices de persuabilidade são as questões 5, 6 e 7 (com médias de 3,72, 3,59 e 3,81) que tratam respectivamente de como “um argumento lógico pode mudar o pensamento do indivíduo”, “um especialista pode mudar o pensamento do respondente” e que “não se importa em mudar de opinião após ser confrontado com outro ponto de vista”.

Apresenta-se também de forma descritiva as propensões de investimentos. Os dados são destacados na Tabela 5 de duas maneiras: em média de propensão e a quantidade de investidores por escala de propensão de investimento.

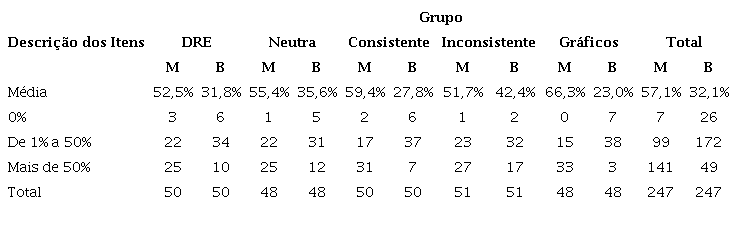

Taxa de propensão de investimento por grupo.

Nota: M - MegaStore; B - BigStore

Como já mencionado, adotou-se como base o grupo que continha apenas a DRE, sem informações adicionais (grupo de controle). Neste grupo a média de probabilidade, em percentual, de investimento na empresa MegaStore foi de 52,5% contra os 31,8% da BigStore. Como a MegaStore é a empresa com melhor desempenho, o percentual de propensos a investir nela é maior, conforme esperado. Estes percentuais são considerados como base para as variações dos grupos experimentais, já que considera-se como grupo de controle. Sendo assim, presume-se que o máximo de investimento destas empresas, sem qualquer enquadramento seja de 52,5% para MegaStore e 31,8% para BigStore.

No grupo “Neutra” foram listadas as mesmas informações para ambas empresas, acompanhadas de uma narrativa neutra. Com isso o percentual de investimento para cada uma delas aumentou em 5,52% (55,4/52,5) para a MegaStore e 11,95% (35,6/31,8) para a BigStore. Esse aumento na média de propensão do investimento demonstra que os indivíduos tiraram proveito das informações da narrativa para a tomada de decisão.

No grupo “Consistente”, como já destacado, amplificou-se o desempenho de cada empresa (positivamente para MegaStore e negativamente para a BigStore). Com isso a variação do percentual de investimentos nas duas empresas foi congruente com o que se esperava para tal grupo, MegaStore com 59,4% e BigStore com 27,8% de probabilidade. Aumento da taxa média de propensão de investimento em 13,14% (59,4/52,5) para MegaStore e decréscimo de 12,58% (27,8/31,8) para a BigStore. O que demonstra o efeito da narrativa perante a compreensão das informações contábeis, a reforçar e confirmar o desempenho organizacional.

Por outro lado, ao analisar o grupo “Inconsistente” e compará-lo com o cenário “DRE”, percebe-se que as informações contrárias na narrativa tiveram um impacto na média de decisão dos indivíduos contrários às demonstrações contábeis. Isto porque as narrativas utilizadas nesse grupo foram inversas ao seu real desempenho. Assim, a MegaStore apresentou foco nos resultados ruins (por exemplo o aumento de despesas), já na BigStore focou-se nos resultados positivos (como a redução de gastos administrativos). Com isso houve uma redução de 1,52% (51,7/52,5) na média de propensão a investir na empresa MegaStore (51,7% contra 52,5% no cenário só de DRE) e um aumento 33,33% (42,4/31,8) na BigStore (42,4% contra 31,8%). Estes achados mais uma vez demonstram a importância e impacto da narrativa na decisão do indivíduo levando a um aumento de 33,33% na propensão de investimento, apenas pela narrativa.

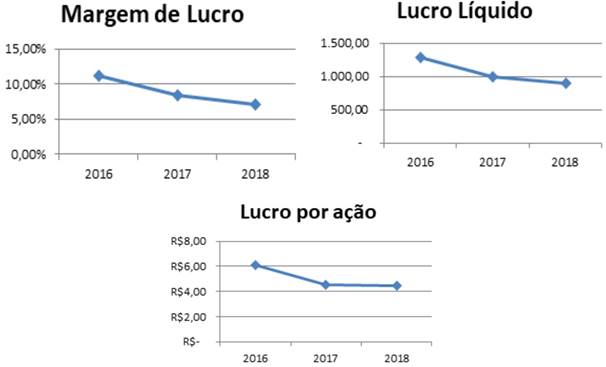

Por fim, como último grupo, apresentou-se informações adicionais à DRE por meio de gráficos. Com isso, neste grupo foram apresentados gráficos com 3 informações de cada empresa, os quais representavam seu real desempenho, sem utilização de enquadramento de ênfase. A variação percebida, em relação ao cenário “DRE”, foi de acordo com o esperado. Houve um aumento de 26,29% (66,3/52,5) na média do percentual de investimento na MegaStore (66,3%) em relação ao grupo de controle e a redução de 27,67% (23,0/31,8) na média do percentual da BigStore (23%). Esses resultados corroboram com os estudos anteriores e apontam a importância da utilização de gráficos para a divulgação dos resultados (Beattie & Jones, 2002; Miranda et al., 2008; Silva et al., 2018). Os efeitos do enquadramento de ênfase ficam mais evidentes na Figura 1.

Conforme pode-se perceber na Tabela 5 e na Figura 1, a inclusão de narrativas e de gráficos na hora de divulgar as informações contábeis, resultaram em posições mais incisivas por parte dos investidores sobre o que fariam em relação às empresas. Mostraram também que o tipo de discurso adotado, independentemente da situação pura apresentada pela empresa, interfere significativamente na preferência do decisor. Isso corrobora com Silva et al. (2018) que apontam que as informações na sua forma simplificada são melhor absorvidas pelos indivíduos e que empresas que utilizam gráficos nos relatórios de divulgação conseguem se comunicar melhor com os usuários.

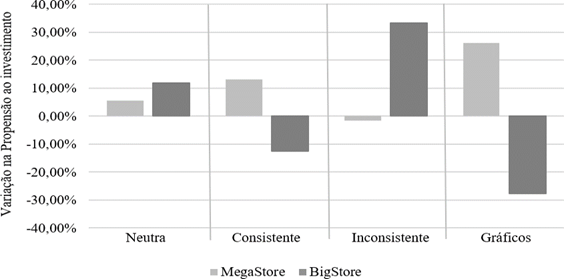

Figura 1

Variação na propensão de investimento devido ao enquadramento de ênfase

4.2 Influências para propensão de investimento

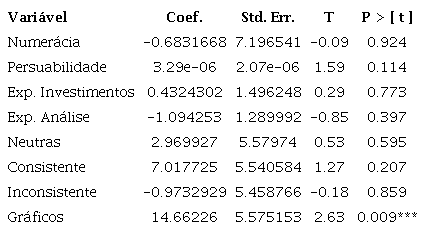

Com o intuito de analisar a influência da numerácia, persuabilidade e enquadramento de ênfase sobre a propensão de investimento, analisou-se a relação entre as variáveis independentes. Cada empresa foi analisada separadamente em cada um dos cinco grupos da pesquisa. A Tabela 6 apresenta os resultados da Regressão Tobit da empresa Mega Store.

Resultados do modelo de Regressão Tobit da empresa MegaStore

Nota: Coef. = Coeficiente Beta; Std. Err. = Erro Padrão; T = Estatística T; P > [t] = Valor p; * significância ao nível de 10%; ** significância ao nível de 5%; *** significância ao nível de 1%. LR chi2 (8) = 14,89.

Conforme o exposto, percebe-se que o grupo em que foram utilizados gráficos como informações adicionais apresentou indícios da influência com a propensão do investimento na empresa MegaStore. Observa-se um nível de significância de 1%, o que significa uma forte relação entre as variáveis “gráficos” e “propensão de investimento”. Ao observar o seu coeficiente, percebe- se que a influência é positiva, isto é, a utilização de gráficos aumenta a propensão ao investimento na empresa.

As demais variáveis (numerácia, persuabilidade, experiência com análise, experiência com investimentos, e os tipos de enquadramento) não apresentaram indícios de relação com a propensão para investimento em relação à MegaStore. Em seguida são apresentados os resultados da Regressão Tobit da empresa BigStore (Tabela 7).

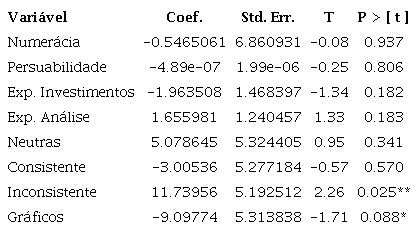

Resultados do modelo de Regressão Tobit da empresa BigStore.

Nota: Coef. = Coeficiente Beta; Std. Err. = Erro Padrão; T = Estatística T; P > [t] = Valor p; * significância ao nível de 10%; ** significância ao nível de 5%; *** significância ao nível de 1%. LR chi2 (8) = 20,90.

Para a empresa BigStore, pode-se observar que dois grupos demonstraram relação com a propensão de investimento. O grupo dos gráficos aparece novamente com relação significativa, ao nível de significância de 10%. Nota-se que, diferentemente da relação observada para a MegaStore, neste caso, o coeficiente é negativo. Isto representa que as apresentações adicionais de forma gráfica auxiliam a compreensão do indivíduo da situação da BigStore. Levando-o, conforme esperado, a reduzir sua propensão de investir na empresa.

O outro grupo que apresentou relação significativa foi o “inconsistente”, ao nível de significância de 5%. O seu coeficiente positivo aponta um aumento na propensão dos usuários em investir na BigStore, visto que as narrativas foram elaboradas para enfatizar seus os pontos positivos. Isto demonstra que os investidores estão sujeitos a equívocos originados por vieses apresentados nas narrativas contábeis. Vale destacar que não foram apresentadas informações incorretas nas narrativas, manipulou-se somente o ponto de vista adotado na análise econômica da organização em questão, realçando alguns aspectos e omitindo outros.

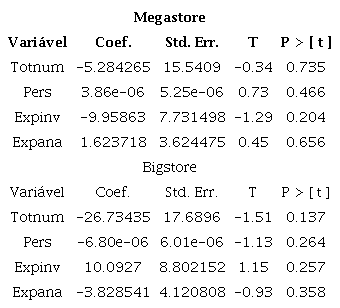

As demais variáveis não apresentaram relação com a propensão do investimento. A Tabela 8 apresenta os resultados da regressão Tobit da numerácia no cenário inconsistente, para explicação da hipótese 5.

Regressão Tobit da numerácia no cenário inconsistente.

Nota: Coef. = Coeficiente Beta; Std. Err. = Erro Padrão; T = Estatística T; P > [t] = Valor p; * significância ao nível de 10%; ** significância ao nível de 5%; *** significância ao nível de 1%. LR chi2 (4) = 3,74 (MegaStore); LR chi2 (4) = 3,75 (BigStore).

Assim como demonstrado na Tabela 8, o enquadramento de ênfase inconsistente não interagiu com a variável numerácia de maneira a influenciar positivamente na capacidade de julgamento do investidor. Com isto, não se obteve qualquer relação significativa entre as variáveis para as duas empresas analisadas, o que contraria os achados de Henry e Peytcheva (2018). Refuta-se então a hipótese 5 da pesquisa.

4.3 Discussão dos resultados

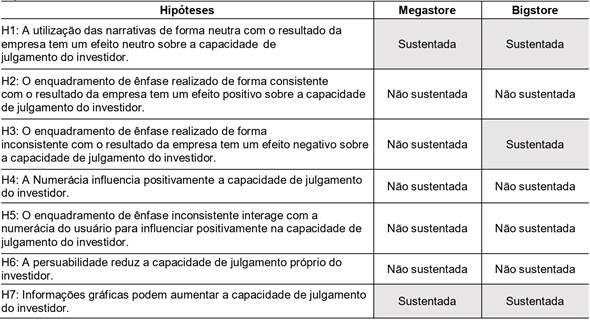

Sabe-se que investidores utilizam informações contábeis para apoiar suas decisões (Bazzotti & Garcia, 2006; Souza & Nardi, 2016). Sabe-se também, que a forma como as informações são apresentadas e comunicadas também interfere nas preferências e, consequentemente, decisões do indivíduo (Tversky & Kahneman, 1981; Kahneman & Tversky, 1984; Druckman, 2001; Rodrigues et al., 2015; Henry & Paytcheva, 2018). Esta pesquisa investigou estes aspectos em conjunto. Assim, apresenta-se na Tabela 9 as hipóteses e seus achados.

Hipóteses e análise das variáveis.

De acordo com a primeira hipótese, a utilização de narrativas de forma neutra (iguais para ambas as empresas) não ocasionaria melhoras ou pioras na capacidade do indivíduo em distinguir o melhor e o pior desempenho das empresas. Apesar de apresentar informações adicionais, a falta de ênfase não interfere significantemente na propensão de investimento. Destarte, sustenta-se estatisticamente a H1 tanto para MegaStore quanto para BigStore.

Ao analisar a H2, os achados contrariam Henry e Peytcheva (2018), ao indicarem que a narrativa de forma consistente não interfere na propensão de investir. Assim como contraria os estudos que apontam que o tom positivo interfere na decisão do investidor (Feldman, Govindaraj, Livnat & Segal 2010; Loughran & McDonald 2011; Henry & Leone 2016). De acordo com os autores, este tipo de enquadramento confirmaria a análise do investidor feita pela demonstração contábil, o que não foi observado nesta pesquisa. Embora não se possa sustentar a hipótese estatisticamente, ao analisar descritivamente, observa-se uma variação média de investimento tanto para a empresa MegaStore (aumento de 6,9%), quanto na BigStore (queda de 4%).

Quanto a terceira hipótese, as narrativas aplicadas de forma inconsistente com o desempenho da empresa afetaram negativamente a capacidade de julgamento do investidor. Isto foi comprovado estatisticamente somente para a empresa BigStore, ou seja, o foco dado aos pontos positivos da organização levou o investidor a aumentar sua propensão de investimento. Portanto, sustenta-se parcialmente a H3. A pesquisa realizada por Henry e Peytcheva (2018) não conseguiu dados para sustentar a hipótese do grupo inconsistente. Sua pesquisa apresentou níveis de significância apenas com o cenário consistente.

Já para H4 e H5 não se observou nenhuma influência significativa na propensão de investimentos. Ambas hipóteses se relacionavam à numerácia dos indivíduos como destacado em estudos anteriores (Peters et al., 2006; Dieckmann, Slovic, & Peters, 2009). Um possível motivador para estes resultados talvez seja o nível de assertividade dos participantes da pesquisa, já que em nenhum grupo houve mais que 50% de acertos, o que demonstra um nível baixo de lidar com questões numéricas.A H6 apontava que a capacidade de persuasão do preparador poderia ter influência sobre o julgamento do usuário. Conforme Haugtyedt e Petty (1992) usuário com altos índices de ser persuadido teriam baixo senso crítico, o que mudaria sua forma de pensar sem, muitas vezes, perceber. Seguiu-se a sugestão de análise do efeito desta variável como exposto por Maat (2007) e Henry (2008). Porém, esta pesquisa não levantou indícios suficientes para sustentar tal hipótese, portanto refutou-se H6.

Por fim, a sétima e última hipótese deste estudo foi a que apresentou os achados mais significativos, de maneira a ser sustentada para as duas empresas. A expressão usual de que “uma imagem vale mais que mil palavras” se fez valer. A utilização de informações gráficas, facilitou a compreensão do indivíduo quanto ao desempenho de ambas empresas. Os achados corroboram com Rodrigues et al. (2015) e Miranda et al. (2018) que apresentaram indícios para tais acontecimentos. Para a empresa MegaStore, o coeficiente positivo indicou aumento na propensão de investimentos ao nível de significância de 1%. Já para a BigStore o coeficiente indicou redução significativa na propensão de investimento ao nível de 10%.

5 CONCLUSÕES

Este estudo teve como objetivo analisar o efeito do enquadramento de ênfase das narrativas contábeis na propensão de investimento do usuário. Para isso, realizou-se uma pesquisa experimental com estudantes de ciências contábeis. Como objeto de manipulação, modificou-se as narrativas contábeis, assim como a inserção de gráficos para identificar como o investidor se comporta de acordo com cada realidade proposta.

Os resultados apontam que a neutralidade das narrativas (sem viés) de fato não interferem propenção de investimentos. Com isto, conclui-se que estas são consideradas apenas como análises complementares. Observou-se que não houve grande modificação do perfil de investimento neste cenário se comparado ao grupo de controle. As variáveis numerácia e persuabilidade também não apresentaram relação significativa com a propensão de investir.

No grupo inconsistente, a BigStore fornece indícios de que o enquadramento de ênfase aplicado de forma contrária com o desempenho da empresa leva os usuários a aumentar sua propensão de investimento, ou seja, a informação escrita que destaca os aspectos positivos e omite os negativos, mesmo com os dados numéricos disponíveis para consulta, leva a um viés de decisão. O estudo revela uma potencial vulnerabilidade no julgamento do investidor nas comparações positivas e na utilização de palavras de forte impacto ao ponto de distorcerem as percepções e análises realizadas a partir dos demonstrativos contábeis. Ressalta-se, assim, a importância da compreensão das demonstrações contábeis para apoiar a tornada de decisões mais assertivas e livres de vieses influenciados por narrativas não fidedignas. Na literatura que trata do tema, destaca-se o estudo de Henry e Paytcheva (2018), que, de econtro com estes achados, não obteve indícios da influência do cenário inconsistente sobre a decisão do investidor.

Por seu turno, enquadramentos consistentes aos desempenhos não apresentaram mudanças significativas na propensão de investimento. Infere-se que os investidores não buscam confirmação de suas análises contábeis para tomada de decisões, mas sim, olhares paralelos que os levem a visões e posicionamentos distintos à sua percepção inicial o que contrasta com o viés comportamental da armadilha da confirmação conforme Kahneman (2011)e Bazerman (2014).

Já em relação às informações gráficas, o estudo apresentou indícios de sua influência sobre o julgamento do indivíduo. Os gráficos utilizados para apresentar os resultados das duas empresas da pesquisa facilitaram o entendimento dos indivíduos, de forma a compreenderem melhor seu desempenho. Foi neste enquadramento que se identificou as maiores e menores propensões a investimentos nas empresas. Em ambas, comprovou-se estatisticamente que representações gráficas (não distorcidas) auxiliam na compreensão e consequentemente, fornecem mais subsídios para as decisões.

Ainda que os resultados tenham apresentado relações significativas em algumas das situações experimentais, em nenhum dos cenários houve alteração a ponto de inverter a maioria de propensão de investimentos. Ou seja, em todos os casos aplicados, a maior propensão de investimento foi na empresa com melhor desempenho. Apesar de algumas das hipóteses não terem sido aceitas estatisticamente, quando analisadas pontualmente, percebeu-se que tanto a adoção de narrativa quanto a de gráficos reforçam a decisão inicial do decisor, seja ela a propensão de investir ou não em determinada empresa. Esta constatação fornece suporte tanto para quem prepara quanto para quem utiliza a informação.

Há de se lembrar que este conhecimento pode ser utilizado tanto para auxiliar o gestor a fazer as melhores escolhas quanto para induzi-lo a decidir conforme o preparador desejar. Neste caso, tanto o conhecimento do impacto destas formas de apresentação das informações por parte do usuário quanto os limites morais e éticos de quem as elabora, merecem a devida atenção.

Esta pesquisa limitou-se em utilizar os gráficos apenas de forma consistente com o desempenho da empresa. Além disso, optou-se por trabalhar com apenas 3 anos consecutivos de demonstrações de resultado, o que para alguns usuários pode ser considerado uma amostra reduzida para embasar uma decisão de investimento. Houve também, limitação em virtude da ausência de riscos financeiros reais, visto que as decisões tendem a ser impactadas quando há ganhos ou perdas efetivas.

Acredita-se também que por serem estudantes de graduação, os enquadramentos de ênfase focados na narrativa e nas comparações numéricas tenham um efeito menor e menos expressivo que na amostra da população geral do estudo de Henry e Peytcheva (2018), já que o perfil e cultura de investimento norte-americano é superior ao brasileiro, com isto estão acostumados com narrativas contábeis e as utilizam com mais frequência para tomada de decisão. Os estudantes aqui escolhidos são do curso de ciências contábeis, logo, possuem foco maior nos demonstrativos contábeis, o que pode ter influenciado para os achados da pesquisa.

Para futuros trabalhos sugere-se que seja utilizado uma amostra temporal mais longa, bem como a aplicação de gráficos nos cenários consistentes e inconsistentes. Buscar novas e mais refinadas formas de mensurar as variáveis numerácia e persuabilidade. Outra recomendação seria de incluir acadêmicos de outras áreas, tanto de exatas como de humanas para identificar se os padrões de respostas tem alteração ou continuam corroborando com o encontrado neste estudo. Assim como a aplicação com investidores da bolsa de valores seria de grande valia, para esse tipo de amostra, a utilização de exemplos reais seria interessante. Esta pesquisa não focou nos aspectos demográficos dos participantes da pesquisa, entretanto, outros estudos indicam que questões como gênero, estado civil, situação financeira e outras, influenciam na tomada de decisões de investimentos, assim, podem ser investigadas em estudos futuros.

REFERÊNCIAS:

Abdellaoui, M., Bleichrodt, H., & Kammoun, H. (2013). Do financial professionals behave according to prospect theory? An experimental study. Theory and Decision, 74(3), 411-429.

Ávila, F., & Bianchi, A. M. (Eds.). (2015). Guia de economia comportamental e experimental. Economia Comportamental. org.

Baptista, M. N., & de Campos, D. C. (2007). Metodologias de pesquisa em ciências: análises quantitativa e qualitativa. Livros Técnicos e Científicos.

Bazerman, M. H. (2014). Processo decisório. 8 ed. Rio de Janeiro: Elsevier.

Bazzotti, C., & Garcia, E. (2006). A importância do sistema de informação gerencial na gestão empresarial para tomada de decisões. Ciências Sociais Aplicadas em Revista, 6(11).

Beattie, V., & Jones, M. J. (2002). Measurement distortion of graphs in corporate reports: an experimental study. Accounting, Auditing & Accountability Journal.

Bhattacharya, N., Black, E. L., Christensen, T. E., & Mergenthaler, R. D. (2007). Who trades on pro forma earnings information?. The Accounting Review, 82(3), 581-619.

Bowen, R. M., Davis, A. K., & Matsumoto, D. A. (2005). Emphasis on pro forma versus GAAP earnings in quarterly press releases: Determinants, SEC intervention, and Market reactions. The Accounting Review, 80(4), 1011-1038.

Busch, M., Schrammel, J., & Tscheligi, M. (2013, April). Personalized persuasive technology- development and validation of scales for measuring persuadability. In International Conference on Persuasive Technology (pp. 33-38). Springer, Berlin, Heidelberg.

Cesar, A. M. R. V. C., Boggio, P. S., & Campanhã, C. (2015). Neuroeconomia: uma visão geral sobre o tema. ÁVILA, F.; BIANCHI, AM Guia de economia comportamental e experimental. São Paulo: Economia Comportamental.

Chong, D., & Druckman, J. N. (2007). Framing theory. Annu. Rev. Polit. Sci.,10, 103- 126.

Comissão de Valores Mobiliários. (1987). Parecer de orientação CVM nº 15, de 28 de dezembro de 1987. Acesso em 28 de outubro de 2019.

DellaVigna, S., & Gentzkow, M. (2010). Persuasion: empirical evidence. Annu. Rev. Econ., 2(1), 643-669.

Dickert, S., Kleber, J., Peters, E., & Slovic, P. (2011). Numeracy as a precursor to pro- social behavior: The impact of numeracy and presentation format on the cognitive mechanisms underlying donation decisions. Judgment and Decision Making.

Dieckmann, N. F., Slovic, P., & Peters, E. M. (2009). The use of narrative evidence and explicit likelihood by decisionmakers varying in numeracy. Risk Analysis: An International Journal, 29(10), 1473-1488.

Druckman, J. N. (2001). The implications of framing effects for citizen competence. Political behavior, 23(3), 225-256.

Druckman, J. N. (2004). Political preference formation: Competition, deliberation, and the (ir) relevance of framing effects. American Political Science Review, 98(4), 671-686.

Elliott, W. B., Grant, S. M. & Rennekamp, K. M. (2017). How disclosure features of corporate social responsibility reports interact with investor numeracy to influence investor judgments. Contemporary Accounting Research34(3): 1596-1621.

Elliott, W. B., K. M. Rennekamp, and B. J. White. (2015). Does concrete language in disclosures increase willingness to invest? Review of Accounting Studies20(2): 839-865.

Fagerlin, A., Zikmund-Fisher, B. J., Ubel, P. A., Jankovic, A., Derry, H. A. & Smith, D. M. (2007). Measuring numeracy without a math test: Development of the Subjective Numeracy Scale (SNS). Medical Decision Making27(5): 672-680.

Fagerlin, A., P. A. Ubel, D. M. Smith, and B. J. Zikmund-Fisher. 2007. Making numbers matter: Present and future research in risk communication. American Journal of Health Behavior 31 (Supplement 1): 47-56.

Feldman, R., Govindaraj, S., Livnat, J., & Segal, B. (2010). Management’s tone change, post earnings announcement drift and accruals. Review of Accounting Studies, 15(4), 915-953.

Friestad, M., & Wright, P. (1994). The persuasion knowledge model: How people cope with persuasion attempts. Journal of consumer research, 21(1), 1-31.

Gray, D. E. (2012). Pesquisa no mundo real. trad. Roberto Costa. Porto Alegre, Penso.

Greene, W. H. (2008). Econometric Analysis. 6. ed. New York: Prentice Hall.

Hales, J. (2015). Discussion of “The effects of forecast type and performance-based incentives on the quality of management forecasts”. Accounting, Organizations and Society, 46, 19-22.

Han, J., & Tan, H. T. (2010). Investors' reactions to management earnings guidance: The joint effect of investment position, news valence, and guidance form. Journal of Accounting Research, 48(1), 81-104.

Haugtvedt, C. P., & Petty, R. E. (1992). Personality and persuasion: Need for cognition moderates the persistence and resistance of attitude changes. Journal of Personality and Social psychology, 63(2), 308.

Henry, E. (2008). Are investors influenced by how earnings press releases are written?. The Journal of Business Communication (1973), 45(4), 363-407.

Henry, E., & Leone, A. J. (2016). Measuring qualitative information in capital markets research: Comparison of alternative methodologies to measure disclosure tone. The Accounting Review, 91(1), 153-178.

Henry, E., & Peytcheva, M. (2018). Earnings-announcement narrative and investor judgment. Accounting Horizons, 32(3), 123-143.

İbicioğlu, H., Kocabiyik, T., & Dalğar, H. (2010). Financial statement utilization during decision making process in smes: a comparative study on european and turkish managers. Marmara University Journal of the Faculty of Economic & Administrative Sciences, 28(1).

Kahan, D. M., Peters, E., Dawson, E. C., & Slovic, P. (2017). Motivated numeracy and enlightened self-government. Behavioural Public Policy, 1(1), 54-86.

Kahneman. D. (2011) Thinking fast and slow. London. Allen Lane.

Kahneman, D. (2012). Rápido e devagar: duas formas de pensar. Tradução Cássio de Arantes Leite. Rio de Janeiro: Objetiva.

Kahneman, D., & Tversky, A. (1984). Choices, Values, and Frames. The American Psychologist, 39, 341-350.

Koonce, L., McAnally, M. L., & Mercer, M. (2005). How do investors judge the risk of financial items?. The Accounting Review, 80(1), 221-241.

Kotov, R. I., Bellman, S. B., & Watson, D. B. (2004). Multidimensional Iowa suggestibility scale (MISS).

Krische, S. D. (2015). The impact of individual investors’ financial literacy on assessments of conflicts of interest. Working paper, American University.

Loughran, T. e McDonald, B. (2011). Quando um passivo não é um passivo? Análise textual, dicionários e 10-Ks. The Journal of Finance, 66(1), 35-65.

Martins, G. D. A., & Theóphilo, C. R. (2009). Metodologia da investigação cientifica. São Paulo: Atlas, 143-164.

Maat, H. P. (2007). How promotional language in press releases is dealt with by journalists: Genre mixing or genre conflict?. The Journal of Business Communication(1973), 44(1), 59-95.

Mendonça, R. F., & Simões, P. G. (2012). Enquadramento: diferentes operacionalizações analíticas de um conceito. Revista Brasileira de Ciências Sociais, 27(79), 187-201.

Miranda, L. C., Vieira, A. S., Lagioia, U. C. T., & Vasconcelos, M. T. C (2008). Utilização de gráficos em demonstrações contábeis. Revista de Educação e Pesquisa em Contabilidade (REPeC), 2(3), 16-35.

Mortensen, T., Fisher, R., & Wines, G. (2012, December). Students as surrogates for practicing accountants: Further evidence. InAccounting Forum, 36(4), 251-265. Taylor & Francis.

Neill, A. (2001, December). The essentials of numeracy. In New Zealand Association for Research in Education (NZARE) conference, Christchurch (pp. 6-9).

O'Hare, J. (1998). The resurrection of the dodo: The unfortunate re-emergence of the puffery defense in private securities fraud actions. Ohio St. LJ, 59, 1697.

Peters, E., Hart, S. & Fraenkel, L. (2011). Informing patients: The influence of numeracy, framing, and format of side-effect information on risk perceptions. Medical Decision Making, 31(3): 432-436.

Peters, E., Västfjäll, D., Slovic, P., Mertz, C. K., Mazzocco, K., & Dickert, S. (2006). Numeracy and decision making. Psychological science, 17(5), 407-413.

Petty, R. E., & Cacioppo, J. T. (2012). Communication and persuasion: Central and peripheral routes to attitude change. Springer Science & Business Media.

Ramiah, V., Zhao, Y., Moosa, I., & Graham, M. (2016). A behavioural finance approach to working capital management. The European Journal of Finance, 22(8- 9), 662-687.

Rennekamp, K. (2012). Processing fluency and investors’ reactions to disclosure readability. Journal of Accounting Research, 50(5): 1319-1354.

Reyna, V. F., & Brainerd, C. J. (2008). Numeracy, ratio bias, and denominator neglect in judgments of risk and probability. Learning and Individual Differences, 18(1): 89-107.

Reyna, V. F., Nelson, W. L., Han, P. K., & Dieckmann, N. F. (2009). How numeracy influences risk comprehension and medical decision making. Psychological Bulletin, 135(6): 943-973.

Robu, M. A., & Robu, I. B. (2015). The influence of the audit report on the relevance of accounting information reported by listed Romanian companies. Procedia Economics and Finance, 20(1), 562-570.

Rodrigues, R., Maria, A. R., Bragança, A., Simões, S., Tomé, A., Rodrigues, D., & Heleno, B. (2015). Comunicação e percepção de risco: diferentes modos de comunicar, diferentes modos de partilhar a decisão clínica. Revista Portuguesa de Medicina Geral e Familiar, 31(2), 125- 133.

Scheufele, D. A. (2000). Agenda-setting, priming, and framing revisited: Another look at cognitive effects of political communication. Mass communication & society, 3(2-3), 297- 316.

Silva, K. D. C., Lopes, V. D. S. O., da Silva, C. A. M., D’Azevedo, R. M. P., & Guedes, K. P. (2018). Evidenciação contábil nos relatórios da administração: uma análise dos recursos visuais empregados. Revista de Iniciação Científica e Extensão, 1(Esp 4), 365-372.

Simons, R. (1999). How risky is your company? Harvard business review, 77, 85-95.

Souza, B. F.; & Nardi, P. C. C. (2018). Influência da opinião do auditor no retorno das ações das empresas brasileiras de capital aberto. Revista Contabilidade, Gestão e Governança, 21(2), 250-270.

Tan, H. T., Ying Wang, E., & Zhou, B. O. (2014). When the use of positive language backfires: The joint effect of tone, readability, and investor sophistication on earnings judgments. Journal of Accounting Research, 52(1), 273-302.

Thomas, J. (1997). Discourse in the marketplace: The making of meaning in annual reports. The Journal of Business Communication (1973), 34(1), 47-66.

Tversky, A., & Kahneman, D. (1981). The framing of decisions and the psychology of choice. science, 211(4481), 453-458.

Tversky, A., & Thaler, R. H. (1990). Anomalies: preference reversals. Journal of Economic Perspectives, 4(2), 201-211.

Vlaev, I., Stewart, N., & Chater, N. (2008). Risk preference discrepancy: A prospect relativity account of the discrepancy between risk preferences in laboratory gambles and real world investments. The Journal of Behavioral Finance, 9(3), 132- 148.

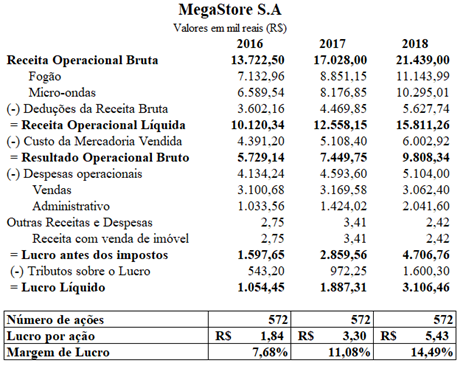

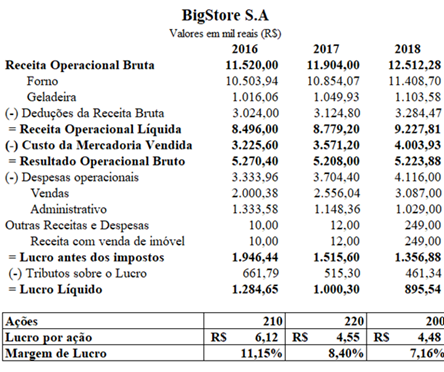

Anexo I - Cenários - GRUPO CONTROLE - DRE

A seguir, serão apresentadas duas empresas e seus respectivos desempenhos econômicos dos últimos três exercícios sociais. A partir destes dados (e somente por meio destes), responda as questões a seguir:

Diante disto, qual a probabilidade em percentual de você investir nas ações da MegaStore S.A.?

Diante disto, qual a probabilidade em percentual de você investir nas ações da BigStore S.A.?

GRUPO EXPERIMENTAL - NEUTRO

Apresentam-se as mesmas DREs do cenário de controle. Adiciona-se as informações:

Anúncio de resultados da MegaStore S.A.

A MegaStore S.A. anunciou hoje os resultados para o ano encerrado em 31 de dezembro de 2018. Sua Receita Operacional Bruta foi de R$ 21,44 milhões, representando um aumento de 25,9% em relação a 2017 e de 56,2% em relação a 2016. O Lucro Líquido foi de R$ 3,1 milhões, sendo 64,6% superior ao do ano anterior e 194,6% maior ao de 2016. A margem de lucro cresceu de 7,7% em 2016, para 11,1% em 2017 e 14,5% em 2018. Com isso, o lucro por ação foi de R$ 5,43, frente a um lucro de R$3,30 e R$1,84 nos anos de 2017 e 2016, respectivamente.

Conforme indicam os relatórios publicados pela empresa MegaStore, estes resultados foram decorrentes da combinação do aumento nas receitas e da redução nos custos e nas despesas de vendas da empresa, indicando um esforço tanto na busca por novas receitas quanto na redução dos custos e das despesas. Apenas as despesas administrativas apresentaram um ligeiro aumento.

Diante disto, qual a probabilidade em percentual de você investir nas ações da MegaStore S.A.?

Anúncio de resultados da BigStore S.A.

A BigStore S.A. anunciou hoje os resultados para o ano encerrado em 31 de dezembro de 2018. Sua Receita Operacional Bruta foi de R$ 12,51 milhões, representando um aumento de 5,1% em relação a 2017 e de 8,6% em relação a 2016. O Lucro Líquido foi de R$ 0,896 milhão, sendo 10,5% inferior ao do ano anterior e 30,3% menor ao de 2016. A margem de lucro foi de 7,2% em 2018, frente a 8,4% em 2017 e 11,2% em 2016. Com isso, o lucro por ação foi de R$ 4,48, ao passo que em 2017 e 2016, foi de R$4,76 e R$6,12, respectivamente.

Conforme indicam os relatórios publicados pela empresa BigStore, estes resultados foram puxados pelo aumento nas receitas e a redução das despesas administrativas. Eles só não foram melhores porque os custos de produção e as despesas com vendas também aumentaram.

Diante disto, qual a probabilidade em percentual de você investir nas ações da BigStore S.A.?

GRUPO EXPERIMENTAL - CONSISTENTE

Apresentam-se as mesmas DREs do cenário de controle. Adiciona-se as informações:

Anúncio de resultados da MegaStore S.A.

A MegaStore S.A. anunciou hoje ótimos resultados para o ano encerrado em 31 de dezembro de 2018. A Receita Operacional Bruta registrada foi de R$ 21,44 milhões, representando um forte aumento de 25,9% em relação a 2017 e de incríveis 56,2% em relação a 2016. O Lucro Líquido registrado foi de R$ 3,1 milhões, sendo bem acima ao do ano anterior (64,6% maior) e 194,6% maior ao de 2016, resultados extraordinários para a empresa. A margem de lucro cresceu de 7,7% em 2016, para 11,1% em 2017, até chegar a atual marca recorde de 14,5% em 2018. Com isso, o Lucro por Ação foi de R$ 5,43, frente a um lucro de R$3,30 e R$1,84 nos anos de 2017 e 2016, respectivamente, representando um grande aumento de 195% se comparado a 2016.

Conforme indicam os relatórios publicados pela empresa MegaStore, estes resultados foram decorrentes da combinação do grande aumento nas receitas e do excelente trabalho de redução nos custos e nas despesas de vendas da empresa. Indicando um esforço da empresa tanto na busca por novas receitas quanto na redução dos custos e das despesas, gerando constantes resultados crescentes.

Diante disto, qual a probabilidade em percentual de você investir nas ações da MegaStore S.A.?

Anúncio de resultados da BigStore S.A.

A BigStore S.A. anunciou hoje os resultados aquém do esperado para o ano encerrado em 31 de dezembro de 2018. A Receita Operacional Bruta registrada foi de R$ 12,51 milhões, representando um aumento de 5,1% em relação a 2017 e de 8,6% em relação a 2016. Apesar de fechar o exercício social com Lucro Líquido de R$ 0,896 milhão, ele vem apresentando quedas constantes. Se comparado ao do ano anterior, a decresceu 10,5% e a situação é ainda pior se comparar com os valores de 2016 (30,3% menor). A margem de lucro, embora represente 7,2% da Receita Operacional Bruta, só não foi pior devido a Receita com Venda de Imóvel de R$0,25 milhão (que representa mais de 27% do Lucro final). Mesmo assim, ela foi 14,76% inferior à de 2017 e 35,78% à de 2016. Com isso, o Lucro por Ação foi de 5,88%, menor do que em 2017 e 26,80% menor do que em 2016.

Conforme indicam os relatórios publicados pela empresa BigStore, apesar dos esforços e êxitos no aumento da receita seja ela operacional ou não e na redução das despesas administrativas, os resultados foram piores aos dos anos anteriores devido ao aumento constante dos custos e das despesas com vendas em percentuais superiores aos aumentos das receitas. Com isso, apesar de bem sucedida em algumas iniciativas, à diretoria da empresa deve ligar o sinal de alerta, pois estes aumentos nos custos e despesas com vendas estão fazendo com que os lucros estejam diminuindo gradativa e constantemente.

Diante disto, qual a probabilidade em percentual de você investir nas ações da BigStore S.A.?

GRUPO EXPERIMENTAL - INCONSISTENTE

Apresentam-se as mesmas DREs do cenário de controle. Adiciona-se as informações:

Anúncio de resultados da MegaStore S.A.

A MegaStore S.A. anunciou hoje os resultados para o ano encerrado em 31 de dezembro de 2018. A Receita Operacional Bruta foi de R$ 21,44 milhões no ano de 2018, o Lucro líquido foi de R$ 3,11 milhões. Mas, o que realmente chamou atenção foi o grande aumento nas despesas administrativas (43,4% se comparado com 2017), o que totalizou em R$ 2,04 milhões, visto que no ano de 2017 era de R$ 1,42 milhão. A margem de lucro foi de 14,5% em 2018, com isso o lucro por ação foi de R$ 5,43. Os Custos das Mercadorias Vendidas também sofreram aumentos consideráveis, e passaram de R$ 4,4 milhões (2016), para R$ 5,1 milhões (2017), até chegar à marca atual de R$ 6,0 milhões. Além disto, as Outras Receitas também tiveram resultados abaixo do ano anterior, passando de R$ 3,4 milhões para R$ 2,4 milhões, isto é, a empresa deixou de arrecadar quase R$ 1 milhão neste quesito, se comparado com 2017.

Conforme indicam os relatórios publicados pela empresa MegaStore, apesar dos resultados estarem consistentes, os aumentos dos custos e das despesas administrativas precisam ser mais bem monitorados para evitar futuras complicações.

Diante disto, qual a probabilidade em percentual de você investir nas ações da MegaStore S.A.?

Anúncio de resultados da BigStore S.A.

A BigStore S.A. anunciou hoje fortes resultados para o ano encerrado em 31 de dezembro de 2018. A Receita Operacional Bruta foi de R$ 12,51 milhões, representando um aumento de 5,1% em relação a 2017 e de 8,6% em relação a 2016. Isso permitiu que a empresa fechasse mais um ano no azul, comemorando um Lucro Líquido de R$ 0,896 milhão. A empresa apresentou uma forte redução nos gastos administrativos de 10,4% em comparação a 2017 e mais de 22% se compararmos com 2016. Além disto, foram apresentados ótimos ganhos com a venda bem sucedida de imóveis. A margem de lucro foi de 7,2% e o Lucro por Ação foi de R$4,48.

Conforme indicam os relatórios publicados pela empresa BigStore, a empresa logrou êxitos tanto no aumento da Receita Operacional e Outras Receitas quanto na redução das Despesas Administrativas. Com isso, ela concluiu mais um ano com lucro e indicando que as ações e iniciativas da diretoria estão na direção certa.

Diante disto, qual a probabilidade em percentual de você investir nas ações da BigStore S.A.?

GRUPO EXPERIMENTAL - GRÁFICOS

Apresentam-se as mesmas DREs do cenário de controle. Adiciona-se as informações:

Diante disto, qual a probabilidade em percentual de você investir nas ações da MegaStore S.A.?

Diante disto, qual a probabilidade em percentual de você investir nas ações da BigStore S.A.?

Anexo II - Numerácia

Se lançarmos um dado honesto (de SEIS lados), mil vezes. Quantas vezes o dado estará com a face virada em 2, 4 ou 6?

Em um sorteio, as chances de ganhar R$ 10 são de 1%. Quantas pessoas ganhariam R$ 10 se 1.000 pessoas comprarem um bilhete de rifa?

A chance de ganhar uma viagem de férias em um sorteio é de 1 em 1.000. Qual porcentagem de chance de ganhar a viagem de férias?

Se rolássemos um dado (de CINCO lados), 50 vezes. Em média, quantas vezes esse dado mostraria um número ímpar (1, 3 ou 5)?

Dos 1.000 indivíduos de uma aldeia, 500 são membros de um clube. Dos 500 membros do clube, 100 são homens. Dos 500 indivíduos que NÃO estão no clube, 300 são homens. Qual é a probabilidade de um homem sorteado ser um membro do clube (indique a probabilidade em %)?

Se rolarmos um dado viciado (com SEIS lados), a probabilidade de o dado mostrar um 6 é duas vezes maior que a probabilidade de cada um dos outros números. Em média, em 70 arremessos, quantas vezes o dado mostraria o número 6?

Em uma floresta, 20% das flores são vermelhas, 50% marrons e 30% brancas. Uma flor vermelha é venenosa com uma probabilidade de 20%. Uma flor que não é vermelha é venenosa com uma probabilidade de 5%. Qual é a probabilidade de uma flor venenosa na floresta ser vermelha?

Anexo III - Persuabilidade

Anexo IV - Perfil do respondente

Autor notes

Endereço dos Autores: Universidade Federal de Santa Catarina, Rua: Engenheiro Agronômico Andrei Cristian Ferreira, s/n - Trindade, Florianópolis - Santa Catarina - Brasil, 88040-900