Artigo

Os efeitos da IFRS 9 na persistência dos resultados contábeis

The effects of IFRS 9 on the earnings persistence

Vinícius Monteiro Pereira vinimonteiropereira@gmail.com

Vinícius Monteiro Pereira vinimonteiropereira@gmail.com

Os efeitos da IFRS 9 na persistência dos resultados contábeis

Enfoque: Reflexão Contábil, vol. 43, núm. 1, pp. 167-182, 2024

Universidade Estadual de Maringá

Recepção: 17 Dezembro 2021

Revised document received: 17 Maio 2022

Aprovação: 07 Junho 2022

RESUMO

Objetivo: Este trabalho teve por objetivo investigar quais os efeitos da adoção da IFRS 9 sobre a qualidade dos lucros contábeis, utilizando o atributo da persistência dos resultados.

Método: Utilizou-se como proxy para a qualidade dos lucros o atributo da persistência dos lucros contábeis, com base no modelo de Dechow e Schrand (2004). Com dados trimestrais de 331 empresas de 2015 a 2020, foram analisadas três regressões múltiplas para captar o efeito da nova norma sobre a persistência dos resultados.

Resultados: O modelo construído se mostrou consistente e robusto, de maneira que se constatou que os lucros reportados sob a égide da IFRS 9 se mostraram mais persistentes do que os lucros reportados antes da adoção da IFRS 9. Nesse sentido, pode-se concluir que houve um aumento no atributo da persistência e, por conseguinte, uma melhoria na qualidade dos lucros reportados pelas empresas no período estudado.

Contribuições: O desenrolar da crise financeira de 2008 trouxe importantes consequências para os padrões contábeis internacionais, sendo a IFRS 9 uma delas. Por um lado, a alteração trouxe um aumento no julgamento profissional por parte das perdas de crédito e, por outro, a nova classificação dos instrumentos financeiros pôs fim à possibilidade de escolha vantajosa da administração. Para estudar esse dilema, este trabalho inova em identificar os efeitos das mudanças em relação à qualidade dos lucros, sobretudo no atributo da persistência. Assim, complementa estudos anteriores que analisaram os efeitos das recentes alterações promovidas pelo IASB e fomenta o debate sobre as implicações da IFRS 9. Desse modo, o trabalho contribui para o investidor, que demanda por informações de qualidade, para o normatizador, que deve monitorar os efeitos das suas normas para a qualidade da informação, e para o pesquisador, que pode comparar e criticar os resultados obtidos com outros estudos realizados pela academia.

Palavras-chave: Qualidade dos lucros+ Persistência+ CPC 48+ IFRS 9+ Instrumentos financeiros.

ABSTRACT

Objective: This study aimed to investigate the effects of adopting IFRS 9 on the quality of earnings, using the attribute of earnings persistence.

Method: The earnings persistence attribute was used as a proxy for earnings quality, based on the Dechow and Schrand (2004) model. With quarterly data from 331 companies from 2015 to 2020, three multiple regressions were analyzed to capture the effect of the new standard on the persistence of earnings.

Results: The model proved to be consistent and robust, so that it was found that the earnings reported under the aegis of IFRS 9 were more persistent than the earnings reported before the adoption of IFRS 9. In this sense, it can be concluded that there was an increase in the attribute of persistence and, therefore, an improvement in the quality of earnings reported by companies in the period studied.

Contributions: The 2008 financial crisis had important consequences for international accounting standards, IFRS 9 being one of them. On the one hand, the change brought an increase in professional judgment on the part of credit losses and, on the other hand, the new classification of financial instruments put an end to the possibility of an advantageous choice by management. To study this dilemma, this work innovates in identifying the effects of changes in relation to the quality of earnings, especially in the attribute of persistence. Thus, it complements previous studies that analyzed the effects of recent changes promoted by the IASB and fosters the debate on the implications of IFRS 9. In this way, the work contributes to the investor, who demands quality information, to the standard-setter, who must monitor the effects of its norms for the quality of the information, and for the researcher, who can compare and criticize the results obtained with other studies carried out by the academy.

Keywords: Quality of earnings, Persistence, CPC 48, IFRS 9, Financial instruments.

1 INTRODUÇÃO

O objetivo geral deste trabalho é analisar os efeitos da adoção da IFRS 9 (CPC 48) na qualidade da informação contábil no cenário brasileiro. Para tanto, utilizou-se uma modelagem econométrica baseada no atributo da persistência dos resultados contábeis como uma proxy da qualidade da informação contábil.

Após a crise financeira de 2008, os normativos contábeis emitidos pelo International Accounting Standards Board (IASB) foram bastante criticados, principalmente no que tange à ausência de capacidade preditiva das provisões para perdas (Hashim, Li & O’Hanlon, 2016; Dantas, Micheletto, Cardoso & Freire, 2017; Mendes, 2020).

À época, a norma vigente para a contabilização das perdas era a International Accounting Standard (IAS) 39, que previa um modelo baseado em perdas incorridas. Uma das principais críticas feitas a esse modelo era a sua prociclicidade, isto é, o modelo acabava potencializando os efeitos de uma eventual crise econômica (Dantas, Micheletto, Cardoso & Freire, 2017). Aliado a isso, eram recorrentes as críticas acerca da complexidade deste normativo (Mendes, 2020).

Nesse cenário, o IASB promoveu a revisão da norma e, em 2014, após intensos debates no âmbito de definição das alterações a serem feitas, o board emitiu a International Financial Reporting Standards (IFRS) 9, que veio para o Brasil com o CPC 48. A IFRS 9 está situada em um cenário de mudanças na visão dos normatizadores da contabilidade, visto que a norma é essencialmente baseada em princípios, assim como adota diretrizes e premissas prospectivas (Gornjak, 2020), que podem ser vistas como uma tentativa de adaptação do IASB às demandas dos usuários da informação contábil em relação à IAS 39.

De maneira sintética, pode-se dizer que as principais mudanças trazidas com a IFRS 9 buscaram sanar três dos problemas que eram indicados no normativo anterior, a saber: (i) alteração da forma de classificação dos instrumentos financeiros; (ii) mudança no modelo de contabilização de impairment e perdas de créditos; e (iii) especificação dos moldes para a adequação à hedge accounting (IASB, 2014).

Com relação à alteração da forma de classificação dos instrumentos financeiros, Figueira e Ambrozini (2019) destacam que a IFRS 9 pode pôr fim à possibilidade escolhas operacionais vantajosas, uma vez que o novo regramento proposto pelo IASB prevê a classificação dos instrumentos financeiros com base no modelo negocial da entidade. Por outro lado, o reconhecimento das perdas com base no modelo de perdas esperadas pode acarretar o aumento da discricionariedade da administração, visto que é baseado em estimativas macroeconômicas e em contextos prospectivos.

Diante da situação apresentada, tendo em cena que as mudanças apresentadas trouxeram relevantes alterações em procedimentos contábeis, é importante que se avalie se a intenção do board foi atingida, isto é, se de fato a alteração normativa aumentou a qualidade da informação contábil produzida. Deve-se lembrar que, do ponto de vista teórico, os órgãos reguladores e normatizadores advogam em favor de uma qualidade superior das informações produzidas, com vistas a atender às necessidades informativas dos usuários (Santiago, Cavalcante & Paulo, 2015).

Mensurar a qualidade da informação contábil não é um processo simples e, reflexo disso é que não há, na academia, uma única métrica para medi-la (Almeida, 2010). A qualidade da informação contábil é geralmente tratada pela literatura como qualidade dos lucros, haja vista que lucros de alta qualidade tem maior poder preditivo, sendo um bom indicador para desempenho futuro e para determinação de valor da empresa (Dechow & Schrand, 2004). Por conseguinte, empresas que apresentam lucros de alta qualidade fornecem informações úteis e necessárias aos usuários da informação contábil, auxiliando-os em sua tomada de decisão (Silva, Bonfim, Niyama & Silva, 2017).

Deve-se lembrar, ainda, que as alterações promovidas pela IFRS 9 podem impactar diretamente nos lucros auferidos pelas empresas, uma vez que alterou a forma de classificar instrumentos financeiros e o modelo de perdas (Knežević1, Pavlović, Vukadinović, 2015). Com isso, há estudos demonstrando que a adoção do novo padrão contábil afetou a volatilidade dos resultados (Figueira & Ambrozini, 2019; Stander, 2021), porém não há, no cenário brasileiro, trabalhos que demonstrem os efeitos da adoção da IFRS 9 na qualidade dos lucros, principalmente quanto à persistência dos resultados contábeis.

Diante disso, com vistas a contribuir para o debate acerca da qualidade da informação contábil, dos instrumentos financeiros e do fair value accounting, este estudo visa responder ao seguinte questionamento: qual o efeito da adoção da IFRS 9 na qualidade dos lucros contábeis?

Dentre as métricas utilizadas na literatura contábil para captar a qualidade dos lucros, este trabalho optou pela utilização da persistência dos resultados, segundo o modelo de Dechow e Schrand (2004). Deve-se lembrar, para justificar o atributo de qualidade dos lucros escolhido, que as principais alterações trazidas com a IFRS 9 devem ter impacto direto nos resultados contábeis das empresas, o que pode alterar a volatilidade dos resultados e indicadores de desempenho (Kneževićl, Pavlović, Vukadinović, 2015).

Assim, este trabalho tem os seguintes objetivos específicos: (i) identificar o efeito da adoção da IFRS 9 (CPC 48) sobre a qualidade dos lucros; (ii) analisar os efeitos da alteração normativa quanto à persistência dos resultados; (iii) comparar a persistência dos resultados contábeis pré e pós adoção da IFRS 9; (iv) contribuir para o debate sobre o papel do IASB enquanto definidor de padrões contábeis de alta qualidade.

Este trabalho se justifica no sentido de que as mudanças trazidas pela IFRS 9 são consideradas uma das maiores revoluções da contabilidade nos últimos anos (Gornjak, 2020; Mendes, 2020). Além disso, a ausência de estudos demonstrando os efeitos da adoção dessa norma ainda carece de trabalhos mais específicos, principalmente no cenário brasileiro. Por fim, destaca-se que o estudo de fatores que impactam a qualidade dos lucros é relevante tanto para a academia quanto para o mercado de capitais, uma vez que o lucro é uma das principais variáveis analisadas pelos investidores. Por fim, é relevante saber se a nova norma emitida pela IASB está cumprindo o seu papel no sentido de ser melhor do que a norma anterior, justificando a realização deste trabalho.

No que concerne à estruturação do estudo, nesta primeira seção há uma breve contextualização do tema, assim como há a especificação da problemática, dos objetivos e das justificativas para o trabalho. Na seção seguinte é apresentado um levantamento teórico dos principais estudos voltados à qualidade dos lucros, bem como é feita uma explanação quanto às principais mudanças trazidas com a IFRS 9. Em seguida, na seção metodológica, são apresentados os modelos propostos e a estratégia para análise dos dados. Finalmente, nas considerações finais, são especificadas as principais inferências realizadas com base na análise dos resultados, bem como são indicadas as limitações do trabalho e as sugestões para estudos futuros.

2 REFERENCIAL TEÓRICO

2.1 Os impactos da IFRS 9

A normatização sobre instrumentos financeiros tem sido alvo de constantes mutações ao longo dos últimos anos. A primeira norma a reger o tema, IAS 25, fora publicada em 1986 e tinha por premissa a mensuração a custo histórico dos instrumentos financeiros (IASB, 1986). Nos normativos publicados posteriormente, IAS 32, IAS 39 e IFRS 7, houve uma ruptura à antiga base de mensuração, tendo em vista que os novos pronunciamentos passaram a incluir a mensuração a valor justo.

Ademais, no que tange à IAS 39, a classificação dos instrumentos financeiros era baseada em modelo de intenção negocial da entidade, de modo que eram permitidas as seguintes classificações: (a) mantidos até o vencimento; (b) valor justo por meio de resultados; (c) disponíveis para venda; e (d) empréstimos e recebíveis. Além disso, outra forte característica da IAS 39 era a utilização de um modelo de perdas baseado em perdas incorridas.

Diante das críticas sofridas pela IAS 39 durante a crise econômica de 2008, o IASB promoveu a revisão da norma e, após intensas discussões normativas, aprovou a IFRS 9 para os exercícios posteriores a 2018 (Hashim, Li & O’Hanlon, 2016). Em síntese, as mudanças abarcaram três tópicos, quais sejam, a classificação e mensuração dos instrumentos financeiros, o impairment e provisões para perdas e os esclarecimentos sobre a adequação ao hedge accounting.

No que tange ao primeiro tópico, classificação e mensuração dos instrumentos financeiros, a IFRS 9 inovou ao trazer o modelo negocial da entidade como fonte para a classificação dos instrumentos financeiros. Nesse cenário, a atual classificação não mais depende da intenção negocial, haja vista que agora os critérios de classificação se baseiam no modelo de negócios da entidade e nas características contratuais do ativo (IASB, 2014; Knežević1, Pavlović, Vukadinović, 2015).

Uma das razões para essa mudança é que o modelo de intenção negocial permitia às empresas uma espécie de escolha vantajosa (cherry-picking), visto que a classificação poderia ser alterada a depender das escolhas da administração (Figueira & Ambrozini, 2019). Ademais, o critério de intenção da administração também era criticado por não fornecer evidências comprobatórias das intenções nas notas explicativas (Knežević1, Pavlović, Vukadinović, 2015).

Nesse sentido, os efeitos dessa discricionariedade de classificação sobre a volatilidade dos resultados foram alvo da pesquisa de Figueira e Ambrozini (2019). Os autores verificaram que, por meio do modelo proposto por Barth, Ladsman e Wahlen (1995), não há diferenças significativas entre as variâncias dos resultados a custo histórico e a valor justo. Pelo contrário, os autores identificaram uma tendência à suavização dos resultados, o que pode ser um importante resultado para o mercado de capitais, visto que os investidores apreciam empresas com lucros consistentes ao longo do tempo.

Ocorre que o trabalho de Figueira e Ambrozini (2019) se deu sob a égide da IAS 39, que previa o modelo de intenção negocial e o modelo de perdas incorridas para as provisões. Conforme explicitado anteriormente, a IAS 39 foi substituída pela IFRS 9, que, dentre outras mudanças, alterou substancialmente o método de classificação dos instrumentos financeiros, pondo fim ao modelo de intenção negocial, além de ter alterado a mensuração das provisões para o modelo de perdas esperadas.

No que concerne à segunda mudança elencada anteriormente, o modelo de perdas, o antigo modelo (perdas incorridas) era considerado “too little, too late” e promovia a prociclicidade, o que poderia inflar resultados negativos em momentos de crise e, por conseguinte, promover a descontinuidade operacional de grandes instituições (Gornjak, 2020; Mendes, 2020).

A principal diferença entre os dois modelos é que o modelo de perdas incorridas tem o foco no histórico, tendo em vista que as perdas só são admitidas quando há evidência de alguma perda. Em outra esteira, o modelo de perdas esperadas, vigente na IFRS 9, se baseia no futuro e, portanto, utiliza-se de estimativas e maior subjetividade (Novotny-Farkas, 2016; Dantas, Micheletto, Cardoso & Freire, 2017). Nesse sentido, Hashim, Li e O’Hanlon (2016) lembram que uma das vantagens do modelo de perdas incorridas é justamente restringir o uso de provisionamento de perdas como um dispositivo de gerenciamento de resultados.

Novotny-Farkas (2016) esclarece que todo modelo contábil de perdas que visa refletir as características econômicas é naturalmente pró-cíclico. Porém, a abordagem de três estágios prevista IFRS 9 pode diminuir as preocupações existentes com o antigo modelo e, consequentemente, diminuir os efeitos da prociclicidade. Por outro lado, o autor aduz que o modelo de perdas esperadas introduz um montante significativo de discricionariedade sobre o tempo e mensuração das provisões.

Para Gornjak (2020), o modelo de perdas esperadas pode contribuir para a estabilidade financeira e diminuir a prociclicidade. O modelo prevê o reconhecimento de menores provisões para perdas em momentos de crescimento econômico e maiores provisões quando os indicadores se deterioram. Com isso, o autor prevê que os bancos passarão a reservar capital extra em tempos de crescimento para se prepararem para uma eventual compensação das provisões elevadas em momentos de crise.

As conclusões de Novotny-Farkas (2016) vão ao encontro da análise feita por Frykstrom e Li (2018) sobre os principais aspectos da nova norma. Os autores também reforçam que o modelo de perdas traz maior discricionariedade e julgamento profissional, uma vez que para a identificação das premissas de deterioração de crédito e análise de acréscimo de riscos são utilizados cenários e premissas macroeconômicas.

Do exposto, o estudo dos efeitos da IFRS 9 sobre a qualidade da informação contábil ganha relevância, visto que, por um lado, Knežević1, Pavlović e Vukadinović (2015) e Figueira e Ambrozini (2019) sugerem que estudos futuros investiguem quais os efeitos da nova classificação dos instrumentos financeiros sobre os resultados das empresas, podendo influenciar a volatilidade e a persistência dos resultados contábeis.

Por outro lado, Hashim, Li e O’Hanlon (2016) afirmam haver uma menor tendência de gerenciamento de resultados sob a égide da IAS 39, pois esta é mais rígida e permite menor margem para produção de estimativas que possam ser usadas para gerenciar resultados. Nessa linha, Ozili e Outa (2017) reforçam que, em cenários de maior discricionariedade, há uma maior tendência ao gerenciamento de resultados, principalmente sob a forma de suavização dos lucros.

Por fim, com relação ao terceiro tópico de mudanças, a IFRS 9 trouxe alterações na qualificação para a hedge accounting, principalmente no que tange à divulgação das informações de risco. Em contraste à IAS 39, a nova norma obriga a divulgação de informações especificando os riscos que estão sendo cobertos pela hedge accounting, explicando a estratégia de gestão de riscos e o impacto dessas posições para os fluxos de caixa futuros (Singh, 2017).

2.2 A qualidade dos lucros

A identificação de proxies que sirvam para mensurar a qualidade da informação contábil representa um desafio para a literatura contábil. A divulgação de relatórios de alta qualidade é importante, pois ajuda os investidores a decidir de forma mais eficiente e reduz os riscos na decisão de alocação de capital (Paoloni, Paolucci e Menicucci, 2017).

Dechow, Ge e Schrand (2010) organizam a qualidade da informação contábil em três grandes blocos: (a) propriedades de resultados, contemplando atributos como a persistência e suavização dos resultados, modelagem de accruals, reconhecimento de perdas oportunamente e cumprimento de metas; (b) capacidade de resposta aos resultados contábeis pelos investidores; e (c) indicadores externos de distorções nos resultados. Neste trabalho, será dado um enfoque maior na propriedade de resultado, visto que ela engloba uma das variáveis de interesse do estudo.

A literatura denomina de earnings quality (qualidade dos lucros) a área de pesquisa que se propõe a analisar a qualidade da informação contábil tendo por proxy os lucros contábeis. Nesse cenário, é válido lembrar que a apuração do lucro é dotada de ampla subjetividade, por ser resultado de diversas escolhas, políticas e estimativas contábeis e, por isso, a análise da sua qualidade torna-se relevante (Almeida, 2010).

Partindo-se da importância do lucro para a tomada de decisão dos investidores, Dechow, Ge e Schrand (2010) pontuam que resultados de maior qualidade fornecem mais informações sobre as características do desempenho financeiro de uma empresa. Nesse sentido, os autores reforçam que tanto o resultado contábil quanto os fluxos de caixa devem ser persistentes, conservadores, relevantes e fiéis, ou seja, não devem conter gerenciamento de resultados.

Nesse contexto, o seminal estudo de Dechow (1994), ao comparar os resultados contábeis e os fluxos de caixas de companhias americanas, identificou que a persistência dos resultados contábeis é maior que a persistência dos fluxos de caixa. Com isso, entende-se que a persistência dos resultados tem maior previsibilidade e poder informativo quando comparada à persistência dos fluxos de caixa.

Porém, Dechow e Schrand (2004) ressaltam que a persistência ou previsibilidade dos lucros, por si só, não são suficientes para indicar que os resultados são de alta qualidade. Para os autores, o grande interesse da administração em apresentar resultados persistentes está em aumentar as suas reputações junto ao mercado. Contudo, os resultados somente serão considerados de alta qualidade se representarem, de fato, o valor intrínseco das entidades.

As vertentes sobre a persistência dos resultados trabalham em duas óticas. Por um lado, uma corrente defende que resultados mais persistentes produzirão melhores dados para valuation e avaliação de ações e, consequentemente, resultados mais persistentes são desejáveis, quando comparado a resultados menos persistentes. Em contraste, a segunda vertente entende que o cenário deve ser avaliado de maneira mais ampla, ou seja, deve-se avaliar se os resultados são úteis (Dechow, Ge e Schrand, 2010).

Os estudos sobre a persistência dos resultados têm atraído a atenção de investidores recentemente (Cheng & Wu, 2013). A tese de Rodrigues (2012) analisou o processo de convergência às normas internacionais de contabilidade sob os atributos de persistência, conservadorismo, gerenciamento de resultados e value relevance. Com relação à persistência, o autor verificou que, em que pese haver persistência no período estudado, a variável que representa a convergência não se mostrou significativa.

Paulo, Cavalcante, Melo (2012) avaliaram se a qualidade dos lucros é influenciada pela oferta pública de ações e debêntures. Os autores verificaram que há maior persistência dos resultados contábeis nos anos que antecedem a oferta pública de ações, ao passo que, para a emissão de debêntures, a menor persistência ocorre no ano anterior à sua emissão pública.

Também se utilizando do modelo proposto por Dechow e Schrand (2004) para a persistência dos lucros, o trabalho de Arruda, Vieira, Paulo e Lucena (2015) analisou o conservadorismo e a persistência dos resultados contábeis em instituições financeiras brasileiras. Os resultados demonstraram que empresas de capital fechado têm lucros mais persistentes do que as empresas de capital aberto.

Ainda sob um cenário de avaliação das implicações da convergência contábil, o artigo de Santiago, Cavalcante e Paulo (2015) avaliou se houve mudanças na qualidade da informação contábil das empresas do setor de construção civil no Brasil. De maneira específica, os autores constataram que a persistência dos lucros diminuiu após a adoção do CPC 17.

Com vistas a sanar resultados contraditórios na academia, a investigação de Bruzoni Júnior, Ott, Coelho, Menegat e Webber (2017) buscou analisar se a adoção das IFRS afetou a persistência e o value relevance dos resultados contábeis de empresas da Argentina, Brasil, Chile, Colômbia, México e Peru. Os autores verificaram que a adoção das IFRS por si só não foi integralmente benéfica para a melhoria da qualidade, uma vez que a persistência não se mostrou maior para todos os casos.

Na relação entre a IFRS 9 e a qualidade dos lucros, o estudo de Paoloni, Paolucci e Menicucci (2017) ganha destaque. Os autores verificaram, com base nos atributos da persistência, previsibilidade e gerenciamento de resultados, que bancos europeus que utilizam a mensuração a valor justo em seus relatórios possuem maior qualidade dos lucros.

Em estudo sob o enfoque do value relevance como atributo para a qualidade da informação contábil, Mechelli e Cimini (2020) investigaram a relevância dos valores divulgados pelos IAS 39 e IFRS 9, assim como os compararam a outros fatores, como a qualidade da governança corporativa e o nível de proteção nacional aos investidores. Os resultados mostraram que a IFRS 9 é mais relevante na presença de governança corporativa de alta qualidade e em países com maior nível de proteção aos investidores. No cenário contrário, baixa qualidade de governança corporativa e baixo nível de proteção, a IAS 39 mostrou maior relevância.

Mendes (2020), também com base no value relevance da IFRS 9, realizou uma investigação em empresas portuguesas e espanholas. Dentre os achados, o pesquisador não rejeitou as suas hipóteses de pesquisa, de maneira que concluiu que o IASB atingiu o seu objetivo quando da aprovação da IFRS 9, ou seja, indicou um padrão contábil que aumentou a relevância e utilidade da informação contábil para os usuários.

Do breve levantamento bibliográfico efetuado, pode-se concluir que não há estudos que trabalhem os efeitos da adoção da IFRS 9 com relação à persistência dos lucros, visto que a maioria dos trabalhos investigou a relevância das novas informações (Mechelli e Cimini, 2020; Mendes, 2020). Por outro lado, há estudos que tratam os efeitos de alterações normativas sobre a persistência dos resultados, como os de Bruzoni Junior et al. (2017), Rodrigues (2012). Nesse sentido, esta investigação inova em tratar sobre a relação da IFRS 9 com a persistência, e dá continuidade a trabalhos que estudam os efeitos das alterações promovidas pelo IASB.

Diante da contextualização apresentada, sobretudo nos achados de Figueira e Ambrozini (2019) em relação à IAS 39, pode-se formular a seguinte hipótese de pesquisa:

H1: Os resultados reportados sob a égide da IAS 39 são persistentes.

Por outro lado, visto que o objetivo desta pesquisa tem como escopo a análise da IFRS 9, pode-se formular a seguinte hipótese:

H2: Os resultados reportados sob a égide da IFRS 9 são persistentes.

Assim como nos trabalhos de Paulo, Cavalcante, Melo (2012), Rodrigues (2012), Santiago, Cavalcante e Paulo (2015) e Paoloni, Paolucci e Menicucci (2017), considera-se que a amostra com maior coeficiente estimado de β 1 é aquela com maior nível de persistência nos resultados contábeis e, consequentemente, detém maior qualidade dos lucros. Assim, tendo em cena que a alteração normativa promovida pelo IASB teve o objetivo de aumentar a qualidade da informação contábil, espera-se que os lucros auferidos após a adoção da IFRS 9 sejam mais persistentes do que os lucros auferidos no grupo de vigência da IAS 39.

Além de saber em qual período reporta maior persistência nos seus resultados (pré ou pós IFRS9), este trabalho também tem o intuito de analisar se a persistência dos resultados foi afetada diretamente pela adoção da IFRS 9, isto é, se essa variável é significante para explicar a persistência dos resultados, levando à formulação da terceira hipótese de pesquisa:

H3: A adoção da IFRS 9 influenciou a persistência dos resultados para o período reportado.

Veja que há uma ligeira diferença entre as hipóteses formuladas. A primeira e a segunda visam identificar, a partir da análise dos coeficientes, se há persistência no período de vigência de cada uma das normas. Por outro lado, a terceira hipótese parte da ideia de que a alteração normativa é um fator preponderante para explicar a persistência dos resultados. A proposta de análise e a estratégia para os testes estatísticos estão descritos na seção subsequente.

3 METODOLOGIA

3.1 Dados e amostra

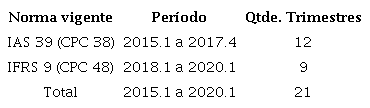

Os dados utilizados neste trabalho foram obtidos junto à base de dados Economatica® e correspondem aos relatórios financeiros trimestrais publicados entre 2015 e 2020. Ressalta-se que foram descartados os relatórios emitidos após a pandemia da COVID-19, que teve seu agravamento em períodos posteriores ao primeiro trimestre de 2020. Portanto, conforme especificado na Tabela 1, a amostra contemplou 21 (vinte e um) trimestres. O CPC 48, norma correspondente à IFRS 9 no Brasil, teve a sua aprovação em 04/11/2016 e a sua vigência em períodos posteriores a 01/01/2018, o que justifica o corte temporal utilizado nesta investigação, visto que se buscou equilibrar os números de observações antes e após a implementação da nova norma.

Em relação às empresas utilizadas na amostra, selecionou-se as empresas de capital aberto listadas na B3 - Brasil, Bolsa, Balcão, totalizando, portanto, 393 empresas até 2020. Em seguida, optou-se por descartar as instituições financeiras da amostra, tendo em vista que, além de conterem particularidades pouco comparáveis às demais empresas, o Banco Central do Brasil, órgão regular do setor financeiro, ainda não havia aprovado o CPC 48 à época da pesquisa, o que inviabiliza a análise dos efeitos dessa norma para o setor. Além disso, o estudo de Paoloni, Paolucci e Menicucci (2017) sugeriu a ampliação de investigações com essa temática para além do setor bancário, de maneira que a amostra proposta neste trabalho pode complementar os achados dos autores.

Para a exclusão das referidas empresas, realizou-se a captação dos dados contendo o setor de atuação de cada empresa e, após a tabulação dos dados, foram excluídas todas as empresas referentes ao setor financeiro, contemplando 62 exclusões. Portanto, feitas as devidas exclusões, a amostra final da pesquisa conta com dados trimestrais de 2015 a 2020 de 331 empresas. De maneira sintética, a amostra e número de observações estão distribuídos da seguinte forma:

Fonte: Dados da pesquisa (2022).

É importante ressaltar que nem todas as 331 empresas estão listadas na B3 desde 2015, de maneira que o número de empresas cresceu com o decorrer do tempo, saltando de 159 empresas em março de 2015 para 331 em março de 2020. Consequentemente, o número de observações completas é maior no último período da amostra, quando comparado ao início do recorte temporal.

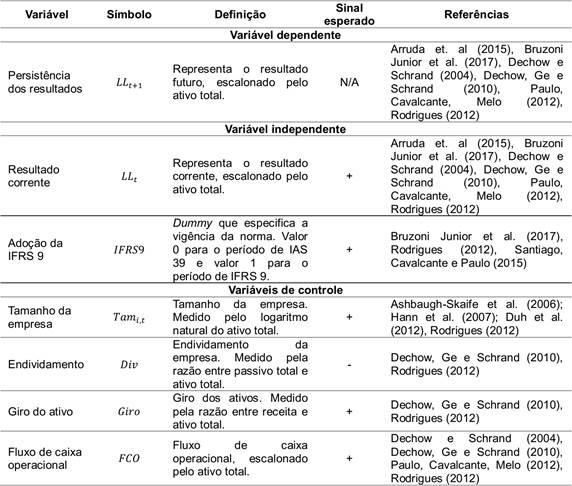

a) Variáveis e modelo econométrico

Como métrica para a avaliação da qualidade dos lucros, partiu-se do modelo de persistência dos resultados contábeis de Dechow e Schrand (2004). Dechow, Ge e Schrand (2010) explicam que a lógica por trás desse modelo está na análise do β1, de modo que quanto maior o parâmetro, maior a persistência dos resultados. Com isso, em um cenário perpétuo, o resultado corrente de uma empresa com maior persistência é mais útil para prever os resultados futuros.

Em que:

LLt+1 = Resultado contábil futuro;

LLt = Resultado contábil corrente;

βi = Parâmetros a serem estimados;

Ɛt = Erro do modelo.

Com vistas a diminuir possíveis limitações das variáveis explicativas, foram utilizadas algumas variáveis de controle para o modelo. Com isso, espera-se que essas variáveis aumentem o poder explicativo da regressão e diminuam os efeitos dos resíduos na variável de interesse da pesquisa (a persistência dos resultados). Nesse sentido, com base nos estudos de Arruda et al (2015), Bruzoni Junior et al. (2017), Dechow e Schrand (2004), Dechow, Ge e Schrand (2010), Paulo, Cavalcante, Melo (2012), Rodrigues (2012) e Santiago, Cavalcante e Paulo (2015), as variáveis adicionadas formaram o seguinte modelo:

O detalhamento de cada variável, sua definição, sinal esperado e referências podem ser verificados na Tabela 2, a seguir.

Fonte: Dados da pesquisa (2022).

Destaca-se que foram realizadas três regressões, com vistas a testar as hipóteses de pesquisa. Do modelo proposto acima, a variável dummy IFRS 9 somente foi inserida na regressão conjunta, isto é, na regressão que abrangeu todo o período da amostra (2015 a 2020) e que tem por objetivo responder à hipótese 3.

Para as regressões individuais (pré-IFRS 9 e pós-IFRS 9), a variável dummy foi retirada, haja vista que a própria separação temporal é suficiente para identificar a alteração na persistência dos resultados entre os períodos. Nesse contexto, as regressões individuais, com dados referentes à vigência de cada uma das normas, foram utilizadas para responder às hipóteses 1 e 2.

Em síntese, foram analisadas três regressões distintas: (i) pré-IFRS 9, correspondendo ao período de dados trimestrais de 2015 a 2017; (ii) pós-IFRS 9, correspondendo ao período de dados trimestrais de 2018 a 2020; e (iii) todo o período de 2015 a 2020, com a inclusão de variável dummy para captar o efeito da adoção da IFRS 9.

Quanto à análise da persistência dos resultados, salienta-se que o coeficiente de interesse desta pesquisa é o, β1 pois ele demonstra o nível de persistência dos lucros em relação aos resultados futuros. Quanto maior e mais próximo de um for o coeficiente β1 , mais persistentes serão os resultados contábeis no futuro (Dechow e Schrand, 2004; Dechow, Ge e Schrand, 2010).

Conforme especificado no desenvolvimento das hipóteses de pesquisa, espera-se que os lucros reportados sob a vigência da IFRS 9 sejam mais persistentes do que os lucros reportados à época da IAS 39. A análise do β1 é utilizada para comparar os resultados pré e pós IFRS 9, de maneira que o beta referente à regressão contemplando o período de 2018 a 2020 deve ser superior ao beta do período anterior.

Por outro lado, quanto à terceira regressão proposta (com a inclusão da variável dummy IFRS 9), como pretende-se avaliar o efeito da adoção da IFRS 9 nos lucros futuros, entende-se que o coeficiente β2 ganha relevância, haja vista que ele demonstra justamente o relacionamento entre a variável IFRS 9 e a persistência dos resultados, isto é, o efeito da alteração normativa na persistência. Nesse sentido, espera-se que β2 seja positivo e significativo para o modelo em questão.

b) Estratégia para análise dos dados

A análise do modelo econométrico proposto foi efetuada com dados em painéis, pois, conforme Wooldridge (2019, p. 8), quando comparado ao modelo de cortes transversais e ao modelo de séries temporais, fornece dimensões espaciais e temporais conjuntamente. Além disso, os dados em painéis podem trazer dados mais informativos e com menor presença de colinearidade entre as variáveis (Gujarati & Porter, 2011, p. 587). Ademais, Nakamura et. al (2007) afirmam que o modelo de dados em painel consegue eliminar o efeito das variáveis omitidas, mesmo sem observá-las.

O modelo foi ajustado por efeitos fixos e por efeitos aleatórios. Para decidir qual o melhor ajustamento para o modelo, foi realizado o Teste de Hausman, em que se constatou que o ajuste por efeitos fixos promove melhor poder explicativo ao modelo, visto que o p-value é próximo de zero.

Para diminuir os efeitos de eventuais outliers entre empresas de diferentes tamanhos, optou-se por ponderar as variáveis de resultados contábeis pelos respectivos ativos totais das empresas, de maneira convergente aos procedimentos realizados nos estudos de Rodrigues (2012), Santiago, Cavalcante e Paulo (2015). Com isso, espera-se obter dados mais comparáveis entre as empresas de portes diferentes e, também, diminuir problemas com heterocedasticidade.

Assume-se que os erros do modelo proposto seguem uma distribuição normal, entretanto, ainda que haja problema com a normalidade dos resíduos, a violação à normalidade é amenizada, com base na teoria do limite central, pela grande amostra utilizada. Entende-se, portanto, que os estimadores utilizados satisfazem à normalidade assimptótica, isto é, eles são, de maneira aproximada, normalmente distribuídos em amostras suficientemente grandes (Wooldridge, 2019, p. 186).

No que tange aos cuidados com a multicolinearidade entre as variáveis, foram feitos os seguintes procedimentos. Primeiro, foi realizada uma matriz de correlação (Teste de Correlação de Pearson) entre as variáveis independentes do modelo, com vistas a identificar se há alguma variável com correlação muito forte em relação às demais. Em seguida, utilizou-se o Fator de Inflação de Variância (FIV) para verificar eventuais problemas de colinearidade elevada.

O FIV é calculado a partir de regressões auxiliares, em que cada uma das variáveis independentes é colocada como dependente no modelo. Feito isso, o R² obtido em cada regressão é utilizado na seguinte equação: FIV=1/(1-R²). Conclui-se que, resultados entre 0-10 representam colinearidade aceitável e resultados superiores a 10 representam alto índice de colinearidade, indicando problemas com multicolinearidade.

4 ANÁLISE DOS RESULTADOS

a)Testes de robustez

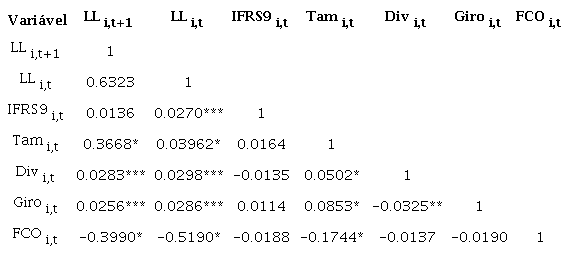

Em relação à multicolinearidade, conforme Gujarati e Porter (2011, p. 330), ela ocorre quando existe uma relação linear exata entre algumas ou todas as variáveis explanatórias do modelo regressivo. Em um primeiro momento, para identificar a relação entre as variáveis, realizou-se a matriz de correlação, que visa identificar o grau de relação das variáveis do modelo, consoante a Tabela 3.

Nota: Os símbolos *, ** e *** denotam significância a 1%, 5% e 10%, respectivamente. Fonte: Dados da pesquisa (2022).

Conforme demonstrado na matriz de correlação da Tabela 3, não foram identificadas correlações muito fortes entre as variáveis utilizadas, haja vista que a maior correlação ocorre entre as variáveis LLi,t+1 e LLi,t se (0,6323). Ainda assim, tal relação é esperada, tendo em vista que o modelo econométrico da persistência dos resultados prevê justamente que há relação entre os lucros passados e futuros, sendo este o pressuposto da persistência.

Em que pese não haver um número específico para determinar se uma correlação é demasiadamente forte, é certo que quanto mais próximo de 1 ela for, maior é o grau de relação associativa entre as variáveis. No caso em tela, a maior aproximação de 1 ainda está relativamente distante, o que diminui a chance de ocorrência de multicolinearidade.

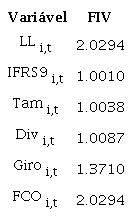

Para complementar a análise da correlação, conforme a Tabela 4, foi realizado o teste do Fator de Inflação de Variância (FIV), que tem por objetivo demonstrar como a variância de um estimador é inflada pela presença de multicolinearidade (Gujarati & Porter, 2011, p. 337).

Fonte: Dados da pesquisa (2022).

Dos resultados indicados na Tabela 4, depreende-se que não há maiores problemas com a colinearidade das variáveis do modelo, uma vez que os valores do FIV são baixos e bastante inferiores ao valor de 10, que é estabelecido como um parâmetro indicativo de multicolinearidade.

Em seguida, para detectar a estacionariedade da série temporal analisada, foram realizados testes de raiz unitária. Em específico, utilizou-se o teste Im, Pesaran e Shin (I.P.S.) e, conforme demonstrado na Tabela 5, não foram identificados problemas de dados sem estacionariedade, o que possibilita maior confiabilidade às inferências realizadas.

Fonte: Dados da pesquisa (2022).

Pelo p-value calculado em cada um dos testes, pode-se rejeitar a hipótese de que a série temporal analisada é não estacionária. Portanto, à exceção da variável dummy IFRS 9 que possui um comportamento diferente das demais, infere-se que a série temporal estudada neste trabalho pode ser considerada estacionária.

Por fim, com relação à normalidade das séries, em que pese não terem sido identificadas as normalidades pelo Teste Jarque-Bera, em virtude da amostra com muitas observações, entende-se que o teorema do limite central pode ser invocado. Assim, superadas as discussões acerca da robustez dos modelos econométricos, a próxima subseção trata especificamente dos resultados obtidos.

b) Análise da persistência dos resultados

Para captar o efeito da adoção da IFRS 9 na qualidade da informação contábil, utilizou-se como proxy de qualidade dos lucros a persistência dos resultados. Tendo em vista que foram analisadas três regressões distintas, optou-se, em uma primeira análise, em trazer a regressão para o modelo de persistência em toda a amostra da pesquisa, isto é, contemplando os dados de 2015 a 2020. Partindo-se do modelo proposto por Dechow e Schrand (2004), foi incluída uma variável dummy para captar o efeito da adoção da IFRS 9 na persistência dos resultados.

Conforme Dechow e Schrand (2004) explanam, quanto mais próximo de 1 for a variável em questão, maior será a persistência dos lucros futuros. Além disso, espera-se que a variável IFRS 9 seja significativa para explicar a persistência dos resultados, de maneira que a alteração normativa promovida pelo IASB atinja o seu objetivo e, por conseguinte, melhore a qualidade da informação contábil.

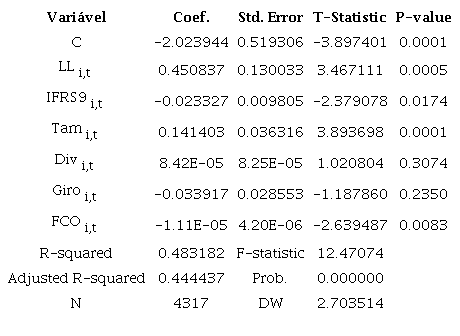

Destaca-se que para todas as regressões utilizadas neste trabalho foram utilizados os ajustes por efeitos fixos, tendo em vista que, após a realização do Teste de Hausmann, verificou-se que a referida modelagem melhor se ajustava ao modelo. Na Tabela 6, são apresentados os resultados da regressão para todo o período, inclusive com a presença da variável dummy para captar possíveis efeitos da nova norma na persistência dos resultados.

Fonte: Dados da pesquisa (2022).

Dos resultados obtidos, é importante destacar que os resultados para o período analisado são persistentes, tendo em vista que o coeficiente da variável explicativa da pesquisa, lucro líquido corrente, é positivo e tem o valor de 0,450837. Além disso, destaca-se que essa variável tem significância estatística a um nível de 1%, uma vez que o seu p-value é próximo de 0. Com isso, os resultados se alinham aos estudos de Rodrigues (2012), Arruda et al (2015) e Paoloni, Paolucci e Menicucci (2017), que também verificaram a persistência dos resultados contábeis em estudos sobre qualidade dos lucros.

Por outro lado, em relação aos efeitos da adoção da IFRS 9 no período estudado, é possível inferir que há significância estatística da variável dummy a 5% de significância. A significância estatística da variável dummy IFRS 9 na regressão com todo o período temporal permite rejeitar a hipótese nula em favor da terceira hipótese de pesquisa desta investigação, a um nível de significância de 1%. Assim, com 1% de significância, rejeita-se a hipótese de que a variável IFRS 9 seja igual a zero, isto é, há influência da referida variável na persistência dos resultados.

Contudo, diferentemente do esperado, o coeficiente da variável dummy IFRS 9 é negativo, indicando uma relação inversa aos lucros futuros. Conforme explanado por Ozili e Outa (2017), em cenários de maior discricionariedade, há uma maior tendência ao gerenciamento de resultados, principalmente sob a forma de suavização dos lucros. Assim, ainda que tal análise não seja o escopo desta investigação, futuros estudos podem investigar os motivos para tal relação e investigar se há, de fato, uma tendência à suavização dos lucros.

Com relação às demais variáveis do modelo, somente o tamanho da empresa e o fluxo de caixa operacional se mostraram significantes. Quanto aos coeficientes, verificou-se uma relação direta entre o tamanho e os lucros futuros, assim como previsto no desenvolvimento das variáveis. Por outro lado, a variável FCO apresentou coeficiente negativo, em contraponto ao esperado.

Ademais, o poder explicativo (R²) do modelo atingiu 0,483182, o que permite dizer que cerca de 48,32% das variações nos resultados futuros são explicadas pelas demais variáveis introduzidos no modelo, quais sejam, tamanho, endividamento, giro do ativo e fluxo de caixa operacional.

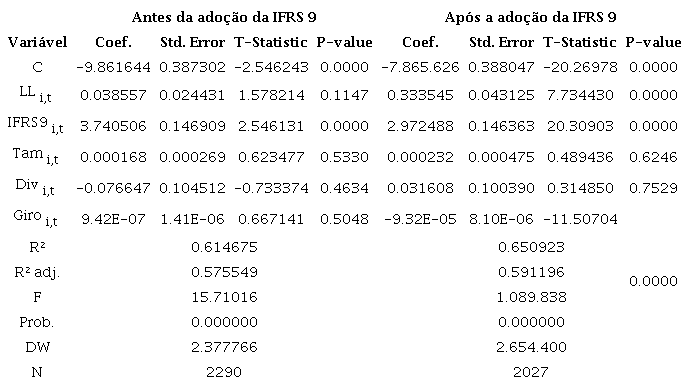

Com vistas a entender melhor o efeito da adoção do novo normativo de instrumentos financeiros sobre a qualidade dos lucros, sob a ótica da persistência dos resultados, as regressões seguintes foram calculadas a partir do corte temporal de início de vigência da norma, isto é, antes da adoção (2015 a 2017) e após a adoção (2018 a 2020).

Fonte: Dados da pesquisa (2022).

Ao analisar os dados referentes ao período de vigência da IAS 39, constata-se que o coeficiente da variável de interesse (LLi,t) é praticamente nulo (0,038557) e insignificante estatisticamente. Portanto, não é possível concluir que os resultados reportados sob a égide da IAS 39 sejam persistentes.

Em outra esteira, pela análise do coeficiente da variável de interesse (LLi,t ) do período de vigência da IFRS 9, resta demonstrado que os resultados são persistentes para o período posterior à adoção da IFRS 9, haja vista que o coeficiente (0,333545) é positivo e significativo. É válido ressaltar que o valor do coeficiente não é próximo de 1, indicando que a persistência não é tão elevada, mas ainda assim é superior à persistência verificada na primeira regressão. Ademais, pode-se destacar o alto poder explicativo do modelo e a significância das variáveis de controle tamanho e FCO.

Em relação às hipóteses de pesquisa formuladas, não se pode rejeitar a hipótese nula de que a persistência do período de vigência da IAS 39 seja igual a zero, em favor da hipótese alternativa de que os lucros não são persistentes. Em contraponto, quando analisada a segunda hipótese, pode-se rejeitar a hipótese nula, tendo em vista que o parâmetro analisado se mostrou significante e positivo. Assim, em síntese, verificou-se que os resultados reportados durante a IAS 39 não se mostraram persistente, ao contrário do verificado quando houve a alteração normativa para a IFRS 9.

Destarte, os achados desta investigação se contrapõem os trabalhos de Rodrigues (2012) e Santiago, Cavalcante e Paulo (2015), Bruzoni Júnior et al (2017), no sentido de que estes autores não verificaram aumento integral na qualidade dos lucros, sob a ótica da persistência, em virtude de alterações normativas. Em contraponto, a verificação de maior persistência com a alteração normativa se alinha aos achados de Mendes (2020), que identificou maior relevância da informação produzida sob a vigência da IFRS 9 e, consequentemente, maior qualidade nos lucros.

Do exposto, constatou-se que a alteração normativa aumentou a qualidade dos lucros em relação ao atributo da persistência dos resultados, o que pode complementar o estudo de Figueira e Ambrozini (2019), que não identificou um aumento da volatilidade dos resultados em decorrência da utilização fair value accounting sob a égide do antigo CPC 38. Com isso, é possível concluir que as mudanças trazidas pela IFRS 9 não prejudicaram a qualidade dos lucros sob a ótica da persistência dos resultados, pelo contrário, verificou-se um incremento na qualidade dos lucros no período analisado.

5 CONSIDERAÇÕES FINAIS

O principal objetivo deste trabalho foi identificar os efeitos da adoção da IFRS 9 na qualidade da informação contábil. Como parâmetro para medir a qualidade da informação contábil, partiu-se do atributo da persistência dos resultados contábeis, com base no trabalho de Dechow e Schrand (2004).

A IFRS 9 trouxe relevantes mudanças para os padrões contábeis internacionais, principalmente com o objetivo de aumentar a qualidade da informação contábil em produzir uma norma que atenda às demandas dos usuários. Dentre as maiores mudanças, destaca-se a substituição do modelo de perdas, que antes era baseado em perdas incorridas e agora passa a se basear em um modelo de perdas esperadas. Ademais, a classificação dos instrumentos financeiros também foi alterada, de maneira que a escolha vantajosa da administração foi substituída por uma classificação baseada no modelo negocial da entidade.

Os estudos brasileiros ainda não investigaram, de fato, quais efeitos das relevantes alterações promovidas pelo IASB na qualidade da informação. Sob a ótica da persistência, não estava claro se o novo modelo de perdas e classificação dos instrumentos financeiros aumentaria ou diminuiria a persistência dos resultados, tendo em vista que a maior subjetividade do modelo de perdas esperadas poderia aumentar a volatilidade dos resultados.

Nesse cenário, este trabalho analisou os dados das empresas listadas na B3 de 2015 a 2020, contemplando 21 trimestres e 331 empresas no último período de análise. Com base no modelo proposto por Dechow e Schrand (2004), os resultados estatísticos permitem concluir que os resultados contábeis se mostravam mais persistentes sob a égide da nova norma de instrumentos financeiros (IFRS 9), em detrimento da baixa persistência verificada durante da vigência da IAS 39.

De maneira geral, as mudanças promovidas pelo IASB acabaram cumprindo o efeito esperado pelo board na qualidade da informação contábil, visto que a persistência pode ser um parâmetro para inferir que houve aumento na qualidade dos lucros contábeis e, por conseguinte, um aumento na qualidade da informação contábil. Os achados deste trabalho divergem dos estudos promovidos por Rodrigues (2012) e Santiago, Cavalcante e Paulo (2015), Bruzoni Júnior et al (2017), que não identificaram aumento consistente na persistência dos resultados em razão de alterações de padrões contábeis pelo IASB.

Por outro lado, como limitação dos resultados, deve-se citar a utilização de apenas um parâmetro para medir a qualidade da informação contábil. Portanto, em estudos posteriores, sugere-se a análise dos efeitos da IFRS 9 sobre outros parâmetros de qualidade, como o value relevante, o gerenciamento de resultados e o conservadorismo. Ainda, sugere-se que sejam realizados novos trabalhos para verificar o comportamento isolado da amostra que contempla o período em que ocorreu a pandemia do COVID-19, pois esta foi retirada da amostra em questão.

Por fim, o período da pandemia pode ser utilizado por pesquisadores para medir a efetividade da nova norma de instrumentos financeiros em suprir de melhor maneira um cenário de crise econômica, tendo em vista que esse foi um dos principais motivos que fizeram o IASB substituir a IAS 39.

REFERÊNCIAS:

Almeida, J. E. F. D. (2010). Qualidade da informação contábil em ambientes competitivos. Tese de doutorado em Ciências Contábeis - Universidade de São Paulo.

Arruda, M. P., Vieira, C. A., Paulo, E., & Lucena, W. G. (2015). Análise do conservadorismo e persistência dos resultados contábeis das instituições financeiras brasileiras. Sociedade, Contabilidade e Gestão, 10(2).

Ashbaugh-Skaife, H., Collins, D. W., & LaFond, R. (2006). The effects of corporate governance on firms’ credit ratings. Journal of accounting and economics, 42(1-2), 203-243.

Barth, M. E., Landsman, W. R., & Wahlen, J. M. (1995). Fair value accounting: Effects on banks' earnings volatility, regulatory capital, and value of contractual cash flows. Journal of banking & finance, 19(3-4), 577-605. DOI: https://doi.org/10.1016/0378-4266(94)00141-O

Bruzoni Júnior, A. C., Ott, E., Coelho, D. M., Menegat, L. A., & Webber, F. L. (2017). Persistência e value relevance dos resultados contábeis com a adoção das IFRS: um estudo em empresas de países do GLENIF. Enfoque: Reflexão Contábil, 36(3), 33-51.

Cheng, C. H., & Wu, P. C. (2013). Nonlinear earnings persistence. International Review of Economics & Finance, 25, 156-168.

Dantas, J. A., Micheletto, M. A., Cardoso, F. A., & Freire, A. A. P. F. (2017). Perdas em crédito nos bancos brasileiros: modelos de perdas esperadas e de perdas incorridas e impactos da IFRS 9. Revista de Gestão, Finanças e Contabilidade, 7(2), 156.

Dechow, P. M. (1994). Accounting earnings and cash flows as measures of firm performance: The role of accounting accruals. Journal of accounting and economics, 18(1), 3-42.

Dechow, P. M., & Schrand, C. M. (2004). Earnings quality. Research Foundation of CFA Institute, 1-160.

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of accounting and economics, 50(2-3), 344-401.

Figueira, L. M., & Ambrozini, M. A. (2019). Impacto do reconhecimento de instrumentos financeiros mensurados a valor justo sobre a volatilidade do resultado. Revista Contemporânea de Contabilidade, 16(38), 57-86. DOI: http://dx.doi.org/10.5007/2175-8069.2019v16n38p57

Frykström, N., & Li, J. (2018). IFRS 9-the new accounting standard for credit loss recognition. Economic Commentaries, 3, 1-13.

Gil, A. C. (2002). Como elaborar projetos de pesquisa (4a ed). São Paulo: Atlas.

Gornjak, M. (2020). Literature Review of IFRS 9 and Its Key Parameters. Expanding Horizons: Business, Management and Technology for Better Society, ToKnowPress. DOI: 10.13140/RG.2.2.24897.17765.

Gujarati, D. N, & Porter, D. C. (2011). Econometria básica(5a ed.). New York: AMGH Editora Ltda.

Hann, R. N., Heflin, F., & Subramanayam, K. R. (2007). Fair-value pension accounting. Journal of Accounting and Economics, 44(3), 328-358.

Hashim, N., Li, W., & O’Hanlon, J. (2016). Expected-loss-based accounting for impairment of financial instruments: The FASB and IASB proposals 2009-2016. Accounting in Europe, 13(2), 229-267.

IASB - International Accounting Standards Board. IFRS 9 - Financial Instruments. 2014.

Knežević1 G., Pavlović V., Vukadinović P. (2015). IFRS 9 and Implications of “Business Model Vs. Management Intent” Criteria on the Quality of Accounting Information. FINIZ 2015-Contemporary Financial Management, 22-26.

Mechelli, A., & Cimini, R. (2020). The effect of corporate governance and investor protection environments on the value relevance of new accounting standards: the case of IFRS 9 and IAS 39. Journal of Management and Governance, 1-26.

Mendes, B. M. M. (2020). Transição para a IFRS 9: análise de value relevance para empresas do PSI All Share & IBEX 35. Dissertação de mestrado. Católica Porto Business School.

Nakamura, W. T., Martin, D. M. L., Forte, D., Carvalho Filho, A. F. D., Costa, A. C. F. D., & Amaral, A. C. D. (2007). Determinantes de estrutura de capital no mercado brasileiro: análise de regressão com painel de dados no período 1999-2003. Revista Contabilidade & Finanças, 18(44), 72-85.

Novotny-Farkas, Z. (2016). The interaction of the IFRS 9 expected loss approach with supervisory rules and implications for financial stability. Accounting in Europe, 13(2), 197-227.

Ozili, P e Outa, E. (2017). Bank loan loss provisions research: a review, Borsa Istanbul Review, June.

Paoloni, M., Paolucci, G., & Menicucci, E. (2017). Fair value accounting and earnings quality (EQ) in banking sector: Evidence from Europe. African Journal of Business Management, 11(20), 597-607.

Paulo, E., Cavalcante, P. R. N., & de Melo, I. I. S. L. (2012). Qualidade das informações contábeis na oferta pública de ações e debêntures pelas companhias abertas brasileiras. BBR-Brazilian Business Review, 9(1), 1-26.

Rodrigues, J. M. (2012). Convergência contábil internacional: uma análise da qualidade da informação contábil em razão da adoção dos padrões internacionais de contabilidade editados pelo IASB. Tese de doutorado em ciências contábeis - Universidade de Brasília, DF, Brasil.

Santiago, J. S., Cavalcante, P. R. N., & Paulo, E. (2015). Análise da persistência e conservadorismo no processo de convergência internacional nas empresas de capital aberto do setor de construção no Brasil. Revista Universo Contábil, 11(2), 174-195.

Silva, J. P., Bonfim, M. P., Niyama, J. K., & Silva, C. A. T. (2017). Adoção ao padrão IFRS e earnings quality: a persistência do lucro das empresas listadas na BM&FBovespa. Revista de Contabilidade e Organizações, 11(29), 46-55.

Singh, J. P. (2017). Hedge accounting under IFRS 9: an analysis of reforms. The Audit Financiar journal, 15(145), 103-103.

Stander, Y. S. (2021). Quantifying the sources of volatility in the IFRS 9 impairments. South African Journal of Accounting Research, 1-28.

Wooldridge, J. M. (2019). Introdução à econometria: uma abordagem moderna (6th ed.) São Paulo: Cengage Learning. Almeida, J. E. F. D. (2010). Qualidade da informação contábil em ambientes competitivos. 2010. Tese de doutorado em Ciências Contábeis - Universidade de São Paulo.

Autor notes

Endereço do Autor: Avenida Parque Águas Claras, Lote 2465, Águas Claras, Brasília, DF - Brasil