Artigo

Gerenciamento de risco e efeito contágio: uma análise dos bancos listados na B3 que sofreram processo de aquisição1

Risk management and contagion effect: an analysis of the banks listed on B3 that experienced an acquisition process

Aline Moura Costa da Silva alinemoura@id.uff.br

Bruna Otero Meireles bruna.meireles1997@gmail.com

Anna Paola Fernandes Freire fernandess.ap@hotmail.com

Aline Moura Costa da Silva alinemoura@id.uff.br

Bruna Otero Meireles bruna.meireles1997@gmail.com

Anna Paola Fernandes Freire fernandess.ap@hotmail.com

Gerenciamento de risco e efeito contágio: uma análise dos bancos listados na B3 que sofreram processo de aquisição1

Enfoque: Reflexão Contábil, vol. 43, núm. 2, pp. 78-92, 2024

Universidade Estadual de Maringá

Recepção: 06 Maio 2022

Revised document received: 19 Outubro 2022

Aprovação: 02 Novembro 2022

RESUMO

Objetivo: Este trabalho analisa a contribuição em risco das instituições bancárias ao risco do mercado acionário brasileiro, antes e após terem sofrido aquisição.

Método: Utilizou-se o modelo CoVaR, desenvolvido por Adrian e Brunnermeier (2016), o qual capta a contribuição marginal de uma determinada instituição para o risco sistêmico geral. Para isso, foram analisados dados diários dos bancos listados na Brasil, Bolsa, Balcão (B3) que sofreram aquisição, no período de 2002 a 2020.

Originalidade/Relevância: Dado o importante papel desempenhado pelas instituições financeiras no risco sistêmico, bem como as frequentes operações de aquisição entre elas, torna-se relevante analisar o reflexo dessas operações no risco de um mercado acionário.

Resultados: Os resultados indicam que, após o processo de aquisição, houve uma tendência de diminuição da contribuição em risco de cada banco para o risco do mercado acionário brasileiro. Com isso, sugere-se que os bancos apresentaram uma menor volatilidade após o processo de aquisição e, consequentemente, suas ações se tornaram mais líquidas.

Contribuições: Considerando o papel desempenhado pelo sistema financeiro, tanto no crescimento econômico quanto na possibilidade de desencadear riscos e possíveis crises sistêmicas, este estudo contribui com a literatura nacional ao analisar os riscos inerentes às atividades das instituições financeiras.

Palavras-Chave: Setor bancário+ Aquisição+ Modelo CoVaR+ B3.

ABSTRACT

Objective: This paper analyzes the risk contribution of banking institutions to Brazilian stock market risk, before and after acquisition.

Method: The CoVaR Model, developed by Adrian and Brunnermeier (2016), which captures the marginal contribution of a particular institution to the overall systemic risk was used. For that, daily data from acquiring banks with shares traded in Brazil, Bolsa, Balcão (B3), from 2002 to 2020, were analyzed.

Originality/Relevance: Considering the important role played by financial institutions in systemic risk, as well as the frequent acquisition operations between them, it becomes relevant to analyze the reflection of these operations on the risk of a stock market.

Results: The results indicated that, after the acquisition process, there was a tendency towards a decrease in the risk contribution of particular bank to the risk of the Brazilian stock market. So, it is suggested that the banks presented a lower volatility after the acquisition process and, consequently, their stocks became more liquid.

Contributions: Considering the role played by the financial system, both in economic growth and in the possibility of triggering risks and possible systemic crises, this study contributes to the national literature by analyzing the risks inherent in the activities of financial institutions

Keywords: Banking sector, Acquisition, CoVaR Model, B3.

1 INTRODUÇÃO

Com o advento da globalização, uma série de mudanças nas relações sociais, políticas e econômicas ocorreram, possibilitando que acontecimentos políticos ou econômicos em um determinado país desencadeassem alterações em outros países, além de promover a abertura dos mercados de capitais para investidores e empresas de todo o mundo (Paskaleva & Stoykova, 2021). Isso gerou um aumento nas operações financeiras e na interdependência dos mercados, tornando o sistema financeiro agente principal para desencadear riscos e, consequentemente, possíveis crises econômicas sistêmicas (Capelletto & Corrar, 2008). As crises financeiras sistêmicas, por sua vez, criaram grande volatilidade aos mercados acionários (Paskaleva & Stoykova, 2021). Assim sendo, é possível afirmar que a globalização influenciou a chance de ocorrência do efeito contágio e de crises sistêmicas (Bergmann et al., 2015; Laura & Fahad, 2017).

Eichengreen, Rose e Wyplosz (1997) afirmam que o efeito contágio ocorre quando uma crise, em uma dada economia, aumenta a probabilidade de risco em outras economias. Já, risco sistêmico, segundo Abdymomunov (2013), é percebido como o risco de um choque negativo afetar gravemente todo o sistema financeiro e a economia real.

Pesquisas estabelecendo a associação entre efeito contágio e risco sistêmico têm apresentado grande foco no setor financeiro, direcionando a atenção para a mensuração de riscos em instituições financeiras, especialmente, em bancos (Adrian & Brunnermeier, 2016; Silva, Silva & Tabak, 2017; Ahnerta & Georg, 2018; Meuleman & Vennet, 2020; Chen et al., 2020; Rizwan, Ahamad & Ashraf, 2020; Yang, Liu & Chou, 2020; Zedda & Cannas, 2020).

Fatos históricos como, por exemplo, a falência do banco de investimento Lehman Brothers, na crise dos subprimes em 2008, trouxe a discussão sobre a necessidade de atualização das regulações nas instituições financeiras, de modo a promover mais segurança e solidez ao mercado, uma vez que tal acontecimento provocou pânico e reações em cadeia, fragilizando o bom funcionamento do sistema financeiro mundialmente (Capelletto & Corrar, 2008; Silva, Kimura & Sobreiro, 2017).

No Brasil, desde a estabilização econômica com o plano real, o mercado de capitais vem se expandindo, propiciando um ambiente macroeconômico mais atraente. Com ele, diversas atividades bancárias se destacaram a exemplo do elevado número de operações de aquisição entre as instituições financeiras, provocadas, especialmente, pelo foco do governo brasileiro, a partir dos anos 1990, com relação à consolidação bancária, incentivando tais operações. Ressalta-se que, segundo o Art. 227 da Lei 6.404/76, as aquisições são operações em que uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

As aquisições podem apresentar diferentes motivações, tais como: estratégia de competitividade, criação de valor para os acionistas, vantagens tributárias, diversificação, melhoria de eficiência, consolidação de posições no mercado e expansão das atividades (Pessanha et al., 2012; Coelho, Leroy & Camargos, 2021). O principal objetivo das operações de aquisição é gerar e incrementar valor às empresas e aos acionistas (Rappaport, 1998), o que, possivelmente, modifica a contribuição em risco das empresas que realizaram tais operações ao mercado acionário no qual elas estão inseridas, haja vista considerar uma relação estreita com as condições do mercado de capitais (Camargos & Barbosa, 2009).

Nesse contexto, com o avanço e, consequentemente, com a complexidade de atividades financeiras, a possibilidade de desencadear riscos e possíveis crises sistêmicas aumenta. Devido a isso, há uma maior necessidade em desenvolver estudos, por meio de modelos de gerenciamento de risco, relacionados aos riscos inerentes às atividades das instituições financeiras, objetivando mensurá-los, bem como melhorar suas formas de controle.

Métricas de risco são fundamentais na aferição e nos controles de risco para as empresas. Uma das técnicas mais difundidas na academia e, principalmente, nas instituições financeiras, é o Value at risk (VaR). O VaR estima o valor do risco individual de um ativo, mas não permite compreender a sua contribuição de risco para outra instituição ou mesmo para outro mercado de forma sistêmica. Assim, como extensão dessa métrica, tem-se o modelo Conditional Value at Risk (CoVaR), proposto por Adrian e Brunnermeier (2016), em que a contribuição marginal em risco de uma instituição ao risco de outra instituição é mensurada, essa podendo ser, por exemplo, uma empresa, um setor, um mercado acionário. O termo “conditional”, por viabilizar a análise sistêmica, refere-se a contágio, contribuições do risco, comovimentos, transmitidos por uma instituição à outra(s).

Cabe ressaltar que há diversos modelos que contemplam a existência do risco sistêmico, tais como: modelos estruturais baseados em redes, autoregressive value at risk (CaViaR), cross-autocorrelações, modelos de regime de comutação, entre outros. Contudo, a escolha pelo Modelo CoVaR se deu por esse ser, de acordo com Adrian e Brunnermeier (2016), uma medida parcimoniosa de risco sistêmico, visto que complementa as medidas projetadas para instituições financeiras individuais, ampliando a medição de risco para permitir uma perspectiva macroprudencial. Isso porque, durante crises financeiras ou períodos de dificuldades financeiras, eventos de cauda tendem a se espalhar pelas instituições financeiras e tais transbordamentos são precedidos por uma fase de acúmulo de risco. Ambos os elementos são importantes contribuintes para o risco do sistema financeiro.

É importante ressaltar que, segundo Rizwan, Ahamad e Ashraf (2020), as vulnerabilidades do setor bancário em relação ao risco sistêmico são atribuídas a três razões:

- 1. o risco de liquidez, advindo das desacelerações econômicas, do acesso reduzido aos mercados de capitais devido à potenciais rebaixamentos de classificação de crédito;

- 2. a perda de receitas de intermediação financeira, causada por respostas regulatórias e políticas, incluindo a prorrogação do pagamento de empréstimos e a disponibilidade de empréstimos garantidos pelo governo a baixas taxas de juros; e

- 3. o declínio severo no negócio de intermediação financeira, que pode afetar adversamente a capacidade de operações de financiamento e custos de captação das instituições financeiras. Esses riscos podem se espalhar como um contágio por meio de recursos financeiros interligados entre as instituições bancárias.

Dado o importante papel desempenhado pelas instituições financeiras no risco sistêmico, bem como as frequentes operações de aquisição entre elas, torna-se significativo analisar o reflexo dessas operações do mercado acionário, sob a ótica do risco. Diante do exposto, o presente trabalho traz a seguinte questão de pesquisa: Qual é a contribuição marginal em risco das instituições bancárias, que sofreram aquisição, ao risco do mercado acionário brasileiro?

Logo, a presente pesquisa objetivou analisar a contribuição marginal em risco das instituições bancárias inseridas na B3 ao risco do mercado acionário brasileiro, pelo modelo CoVaR, antes e após terem sofrido aquisição.

O tema aqui escolhido justifica-se tendo em vista a importância do setor financeiro para toda a economia de um país, inclusive por esse ser um potencial propulsor de crises sistêmicas. As consequências do risco sistêmico, desencadeado por crises no sistema financeiro, são objetos de grande preocupação (Adrian & Brunnermeier, 2016; Silva, Silva & Tabak, 2017; Ahnerta & Georg, 2018; Meuleman & Vennet, 2020; Chen et al., 2020; Rizwan, Ahamad & Ashraf, 2020; Yang, Liu & Chou, 2020; Zedda & Cannas, 2020), sendo evidenciada, por exemplo, no empenho de autoridades nacionais (órgãos de controle, supervisão e bancos centrais) e internacionais como o International Monetary Fund (IMF) e o Bank for International Settlements (BIS) na regulamentação e na manutenção das atividades do setor financeiro, os quais constantemente buscam a obtenção de melhores formas de mensuração de riscos e de controle.

Além disso, no Brasil, a partir dos anos 1990, verifica-se um direcionamento do governo para o processo de consolidação bancária. Com essa medida, observa-se uma maior frequência de aquisições entre instituições financeiras ao longo dos anos. Dado o papel desempenhado pelo setor financeiro na economia e a relevância dos seus resultados para os usuários das informações, ressalta-se a importância de analisar a contribuição marginal em risco dos bancos ao risco do mercado acionário brasileiro, antes e após terem sofrido aquisições.

2 REFERENCIAL TEÓRICO

2.1 Efeito Contágio e Risco Sistêmico

O contágio ocorre como um aumento significativo nas ligações entre mercados após um choque em um país, ou grupo de países, mensurado pelo nível em que os preços dos ativos ou fluxos financeiros se movimentam em conjunto nos mercados em relação a esse comovimento em períodos de calmaria (Dornbusch, Park & Claessens, 2000). Ou seja, ocorre quando o conhecimento de uma crise, em uma dada economia, aumenta a probabilidade de risco em outras economias (Eichengreen, Rose & Wyplosz, 1997).

Freire (2017), por sua vez, afirma que é possível inferir que toda crise é caracterizada como um período de agitação, mas nem todo período de agitação resulta numa crise e gera, necessariamente, um efeito contágio. Ademais, ressalta que o efeito contágio é originado tanto de fatores que geram consequências positivas, quanto de fatores que geram consequências negativas, enquanto o risco de efeito contágio resulta, necessariamente, de consequências negativas, algo que possa originar uma perda, tornando-se mais perceptível nas crises. Para Adrian e Brunnermeier (2016), o efeito contágio toma forma ao longo de um período, devendo ser entendido como uma ação continuada, com os efeitos sendo sofridos ao longo do tempo, e não apenas num determinado momento.

Segundo Zedda e Cannas (2020), a inadimplência de um único banco, por exemplo, é capaz de produzir efeitos que se estendem muito além da própria instituição, podendo atingir grandes fatias do sistema bancário e da economia real, sendo tal fenômeno conhecido como efeito contágio. Esse efeito, por sua vez, de acordo com Ahnert e Georg (2018), é uma das principais fontes do risco sistêmico.

Por não existir uma teoria consolidada que compreenda o efeito contágio e o risco sistêmico, devido às divergências que ainda são vistas na literatura sobre seus conceitos e sobre os canais de transmissão, caracterizá-los torna-se complexo (Summer, 2003; Silva et al., 2016; Silva, Kimura & Sobreiro, 2017). De forma geral, as duas características que predominam é o fato de estar sempre associado a momentos de crise e ser representado como algo que impacta negativamente uma dada economia, ao ponto de causar alterações significativas.

Kaufman (1995) conceitua o risco sistêmico como a probabilidade de que perdas acumuladas advindas de um evento sejam espalhadas para as instituições e para os mercados do sistema. Capelletto e Corrar (2008) corroboram ao afirmarem que o fator principal está na possibilidade de uma importante instituição, integrante do sistema, ter problemas e despertar incerteza aos demais participantes, levando ao “efeito manada”, no qual decisões não justificadas pela situação econômico-financeira são tomadas.

Com o advento da globalização, a intensificação das relações econômicas e comerciais entre os países e a rápida progressão das integrações dos mercados financeiros observa-se um aumento da preocupação com o risco sistêmico (Paskaleva & Stoykova, 2021).

De acordo com Datz (2002) e Martins (2020), há dois elementos importantes relacionados a eventos sistêmicos, sendo eles, os choques e os mecanismos de propagação desses choques. A sua propagação provocaria um evento sistêmico, afetando fortemente as instituições e, em consequência, todo o sistema. Para Datz (2002, p. 4) “a magnitude do choque inicial e o mecanismo de ajustamento para um novo ponto de equilíbrio determinam o tamanho do impacto sobre a economia real, a renda e o bem-estar da população”.

O risco sistêmico é percebido como o risco de um choque negativo ou mesmo um mau funcionamento de uma instituição, afetando gravemente todo o sistema financeiro e a economia real, podendo ter diferentes causas e desencadeadores, como, por exemplo: um choque macroeconômico; um choque causado pela falha de um participante individual do mercado que afeta todo o sistema, tendo em vista suas fortes interconexões; ou, um choque causado por ruptura de informações nos mercados financeiros (Abdymomunov, 2013; Adrian & Brunnermeier, 2016) .

Nesse contexto, ao discorrer sobre crises sistêmicas financeiras, é importante verificar as especificidades e os riscos inerentes ao sistema financeiro para compreender melhor a ocorrência do efeito contágio nesse sistema, bem como a sua suscetibilidade a crises sistêmicas, principalmente considerando que os intermediadores financeiros estão no centro do fluxo econômico, pois atuam como intermediadores de recursos entre os investidores e os tomadores de recursos.

Em relação às crises financeiras sistêmicas, essas podem ser caracterizadas como movimentos significativos e adversos na taxa de juros, de câmbio e nas reservas internacionais (Eichengreen, Rose & Wyplosz, 1994). Elas decorrem de um evento que implique a falência simultânea de um determinado número de instituições financeiras (Lehar, 2005). Por esse e outros motivos que o sistema financeiro desempenha um papel fundamental no funcionamento da economia. Ao mesmo tempo que pode contribuir para o crescimento econômico, falhas nesse sistema podem ser devastadoras para a economia global, principalmente ao considerar a alta interconectividade dos agentes econômicos (Levine, 1997; Gnabo & Guilmin, 2014).

O crescente número de operações financeiras e a maior interdependência dos mercados tornaram o sistema financeiro principal propagador de riscos à estabilidade econômica dos países. Diante disso, a mensuração da probabilidade de crises no sistema financeiro é fundamental para a utilização adequada de recursos materiais, humanos e financeiros. Portanto, a aferição do grau de relevância no processo do risco sistêmico, pode auxiliar na intervenção do Estado na estabilização e diminuição dos riscos no sistema financeiro. Ao longo dos anos, observa-se que organismos internacionais, como o BIS e o Bank for International Reconstruction and Development (BIRD), assim como os bancos centrais, apresentam esforços para controlar os riscos nos sistemas financeiros (Capelletto, 2006).

A supervisão bancária é vista, então, como responsável por garantir que os bancos atuem de forma segura, mantendo capital e reservas suficientes para suportar os riscos inerentes à atividade, impedindo que a falência de uma instituição provoque choques em todo o sistema financeiro e na economia como um todo (Datz, 2002).

2.2 Fusões e Aquisições

Existem dois processos de realocação de capital no mercado: 1º) quando as empresas podem comprar ou vender máquinas individuais; e 2º) quando as empresas podem comprar ou vender empresas individuais por meio de fusões e aquisições (F&A) (Xu, 2017). As aquisições, conforme supramencionado, constituem uma “operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações” (Lei nº 6.404/76, Art.227).

Yang et al. (2019) ressaltam que as F&As são reconhecidas como uma forma importante de aumentar os negócios e influenciam fortemente a riqueza dos acionistas, mediante mudanças nos preços acionários. Contudo, não é conclusivo afirmar que as F&A criam valor aos acionistas e ao mesmo tempo apoiam o crescimento econômico.

Para Camargos e Barbosa (2003) há diferentes motivações para os processos de aquisição, entre eles: possibilidade de rápido crescimento para as empresas envolvidas no processo, expansão para novos mercados, oportunidade de investimento ou evitar aquisições indesejadas.

Tanure e Cançado (2005) afirmam que, quando a empresa apresenta problemas de desempenho, as aquisições podem estar relacionadas à necessidade de diversificação, aquisição de tecnologia e aproveitamento de situações de reestruturação. Santos, Calegario e Carvalho (2018) corroboram ao apontar as operações de fusão e aquisição como estratégias de crescimento e sobrevivência das empresas nacionais. Adicionalmente, esses autores afirmam que o crescimento das operações de F&A foi impulsionado pela desregulamentação dos mercados locais, pelo interesse de empresas estrangeiras e pela permissão do governo para que empresas estrangeiras comprassem empresas brasileiras.

Para Araújo et al. (2007), os processos de fusão e aquisição foram estratégias utilizadas frequentemente pelas instituições financeiras no Brasil. O sistema financeiro brasileiro percebeu que poderia ganhar em escala e participação nos mercados utilizando-se desses mecanismos.

Ao observarem o desempenho e as características das instituições financeiras que decidiram se expandir por meio de grandes aquisições, no período de 1990 a 1995, Ely e Song (2000) testaram a hipótese da maximização da riqueza, a qual assume que num período marcado pela desregulamentação, as instituições mais eficientes adquirem as menos eficientes e, assim, há criação de valor para os acionistas. Ademais, os benefícios positivos foram mais prováveis de acontecer quando a estratégia de expansão foi feita mediante grandes aquisições, ao invés de diversas aquisições pequenas.

Ferreira e Callado (2015), ao analisarem o desenvolvimento do volume de F&A no Brasil no período de 2002 a 2014, verificaram que apesar de um cenário econômico marcado por diversas alterações (positivas e negativas), houve uma tendência ascendente no tocante ao volume das operações de F&A.

Por meio do estudo da reação do mercado de ações a eventos de fusões e aquisições bancárias no Brasil, Souza e Gartner (2019) buscaram verificar se houve um maior aquecimento do mercado em função das transações de F&A, observadas pelo mecanismo de ondas de F&A. Essa hipótese não foi rejeitada, evidenciando que as aquisições bancárias são geradas por mercados aquecidos.

Tais estudos instigam a necessidade de avançar nas discussões sobre o reflexo das transações de F&A entre bancos ao risco do mercado acionário, considerando as frequentes operações de F&A entre instituições financeiras, no Brasil, bem como o importante papel que desempenham no risco sistêmico.

3 METODOLOGIA

3.1 Amostra e Período Analisados

Para a análise, foram considerados os bancos listados na B3 que sofreram aquisições durante o período de 2002 a 2020, baseando-se em informações divulgadas pelo Banco Central do Brasil (BACEN). A escolha do período ocorreu em função da divulgação dos relatórios sobre a evolução do Sistema Financeiro Nacional, realizada pelo BACEN a partir do ano 2000.

Dessa forma, a amostra contemplou os seguintes bancos: Banco Pan, Banco Bradesco S.A., Banco do Brasil S.A., Itaú Unibanco, Banco Mercantil do Brasil e Banco Santander Brasil, de um total de 20 bancos listados.

Os dados foram coletados por meio da base de dados Economática, sendo esses os preços das ações dos bancos e o Índice Bovespa (Ibovespa), ambos deflacionados e transformados em retorno. Vale ressaltar que não foi preciso realizar o teste de raiz unitária, visto que os retornos possuem comportamento estacionário.

Assim, o modelo CoVaR foi calculado, para cada banco, antes e após terem sofrido as aquisições, visando identificar a contribuição em risco de tais bancos ao risco do mercado acionário brasileiro nessas situações (antes e após a aquisição).

3.2 Modelo CoVar

Para a análise da contribuição em risco das instituições financeiras ao risco do mercado acionário brasileiro, considerando o impacto das aquisições entre tais instituições, foi utilizado o modelo CoVaR. Tal modelo é uma extensão da medida VaR.

O VaR, desenvolvido pelo banco J.P. Morgan S.A. (1996), é definido como a pior probabilidade de ocorrência de uma perda provável em um dado momento, sob as condições normais de funcionamento do mercado (Engle & Manganelli, 2004). Nesse contexto, Adrian e Brunnermeier (2016) informam que o Variq é definido, implicitamente, como o q%.

onde, Xi consiste na perda (retorno) da instituição i para o qual Variq é definido. Logo, é o valor predito, baseado no retorno acionário, para um determinado quantil condicional da instituição i.

O prefixo “co” significa contágio, condicionalidade, comovimento. Assim, o CoVaR da instituição i em relação ao sistema é definido como o Var de todo o setor financeiro, condicionado ao distress da instituição i. De tal modo, o ∆CoVaR é definido como a diferença entre o CoVaR condicional de uma instituição sob distress e o CoVaR condicional da instituição em condições normais, e capta a contribuição marginal de uma determinada instituição para o risco sistêmico geral (Adrian & Brunnermeier, 2016).

Ainda segundo Adrian e Brunnermeier (2016), o refere-se ao VaR da instituição j condicional a algum evento ₵

(Xi) na instituição i, sendo definido, de forma implícita, pelo quantil q% da distribuição de probabilidade condicional.

Esses autores entendem que parte do risco sistêmico de uma instituição pode ser atribuída para outra, via modelo CoVaR, onde o é estimado por uma regressão cuja variável dependente é a “j” e a variável independente é a “i”. Nesta pesquisa, a variável dependente j representa o retorno do Ibovespa e a variável independente i, o retorno dos bancos. O modelo CoVaR é estabelecido de acordo com a Equação 3:

O CoVaR é um modelo multivariado que capta os efeitos de transbordamento negativo, diferentemente da medida fornecida pelo modelo univariado Var, o qual mede apenas o risco individual inerente ao processo temporal, sem levar em conta o spillover effect (Almeida, Frascarolli & Cunha, 2012). Isso porque, o valor marginal em risco dado pelo ∆CoVaR é composto pelo CoVaR sob condições normais de mercado e o CoVaR sob distress, o qual é considerado exatamente o fator que captura a existência de spillovers, revelando quais instituições provocam mais efeito contágio ao sistema (López-Espinosa et al., 2015).

Segundo Freire, Machado e Cavalcante (2021), a diferença entre o CoVaR condicionado a um momento de dificuldade enfrentado pela instituição e o CoVaR condicionado a um estado normal, fornece a contribuição marginal de uma instituição particular, no sentido não causal, para o risco sistêmico como um todo, revelando que uma instituição que apresenta um ∆CoVaR elevado pode provocar um possível colapso no sistema, conduzido por consequências econômicas negativas.

Essa é uma medida de risco parcimoniosa que captura a dependência (direcionada) da cauda de uma instituição ao mercado, resultando, então, em quatro vantagens, sendo elas: i) mesmo que duas empresas possuam VaR iguais, elas podem apresentar ΔCoVaR diferentes. A empresa de maior ΔCoVaR indica que contribui mais para o risco sistêmico, e como essa leva a um maior prêmio de risco, deve ofuscar a outra empresa em termos de geração de retornos; ii) a medida ΔCoVaR é bastante geral para permitir o estudo dos transbordamentos de risco sobre o mercado financeiro como um todo. Por exemplo, o ΔCoVaRj/i demonstra o aumento no risco à empresa j, quando a empresa i passa por dificuldades. Vale salientar que ΔCoVaRj/i não é necessariamente igual a ΔCoVaRi/j, pelo contrário, espera-se que sejam diferentes; iii) captura todas as possíveis formas de transmissão de risco, seja do retorno da ação para o retorno do mercado (relação inversa, quando o objetivo não é precificar ativos) ou o contrário (stress test); e iv) sua lógica é facilmente estendida para outras medidas de risco (Adrian & Brunnermeier, 2016).

Como método de estimação, optou-se pela Regressão Quantílica, em consonância com Adrian e Brunnermeier (2016), para estimar o Nessa, a média para cada quantil definido é analisada, tornando primordial determinar o quantil (q) a ser examinado, sendo esse, por convenção, igual a 5%.

Para Brooks (2014), a regressão quantílica, desenvolvida por Koenker e Bassett (1978), assume, normalmente, que os resíduos são homoscedásticos e independentemente distribuídos, sendo também robusta a outliers. Os estimadores sugeridos mediante a regressão quantílica possuem eficiência comparável aos mínimos quadrados para modelos lineares gaussianos, superando de forma substancial o estimador de mínimos quadrados sobre uma ampla classe de distribuições de erros não gaussianos (Koenker & Bassett Jr., 1978).

É importante ressaltar que, apesar de a escolha da métrica para a análise de gerenciamento de risco seja considerada adequada para auxiliar na resposta da questão de pesquisa aqui mencionada, a literatura destaca que os modelos apresentam as seguintes limitações, de acordo com Danielson et al. (2016): i) baixa frequência de eventos de grandes magnitudes na economia; e ii) modelos estatísticos admitem que o risco seja exógeno (de fora para dentro do mercado).

4 ANÁLISE DOS RESULTADOS

A partir da definição da amostra (composta pelos bancos que sofreram aquisição, com base nos relatórios realizados pelo BACEN), os bancos e seus respectivos ativos estão apresentados na Tabela 1.

Fonte: Economática 2020.

Após a coleta, os dados foram divididos em dois períodos - antes e após a data de aquisição que cada banco sofreu. Os preços acionários reais dos bancos e do Ibovespa foram transformados em retornos, não sendo necessário, conforme supramencionado, realizar o teste de raiz unitária.

Por meio da regressão quantílica, a estimação do β, parte do cálculo do Modelo CoVaR, foi realizada para cada instituição, nos dois períodos definidos anteriormente, bem como o cálculo do ∆CoVaR.

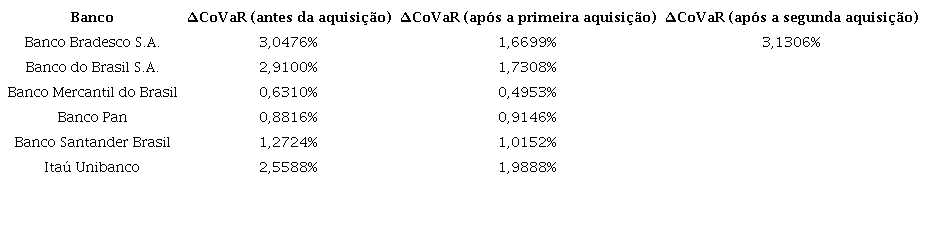

Para melhor avaliação da possível explicação para essa observação, a Tabela 2 apresenta o ∆CoVaR, em módulo (visto que o sinal não afeta a análise; a análise é influenciada pelo valor do ∆CoVaR, sendo que quanto maior o valor, maior a contribuição em risco). Assim sendo, a Tabela 2 apresenta o valor ∆CoVaR, em módulo, antes e após a aquisição bancária, possibilitando a captação da contribuição marginal em risco de cada instituição ao risco do mercado acionário brasileiro.

Fonte: Elaboração própria, 2021.

A Tabela 2 evidencia que os bancos que apresentaram maior variação na contribuição marginal em risco foram o Banco Bradesco S.A. (após a primeira aquisição variou de 3,0476% para 1,6699%; após a segunda, variou de 1,6699% para 3,1306%) e o Banco do Brasil (de 2,9100% para 1,7308%). Em geral, observa-se uma tendência de diminuição da contribuição em risco ao mercado após as aquisições, exceto no Banco Bradesco S.A., que apresentou aumento após a segunda aquisição, e no Banco Pan, cuja contribuição em risco variou de 0,8816% para 0,9146% após a aquisição.

Uma possível explicação pode ser estabelecida pela relação entre a liquidez e a volatilidade. Segundo Amihud e Mendelson (1986), um ativo mais líquido apresenta menor volatilidade. Sendo assim, risco é função da volatilidade: quanto maior a volatilidade, maior o risco. Dessa forma, quanto mais líquida a ação, menor a contribuição marginal da empresa ao risco do mercado (Freire, Machado & Nóbrega, 2017). Logo, é possível sugerir que, após as aquisições, as ações dos bancos tornaram-se mais líquidas, em sua maioria, minimizando a contribuição de risco desses ao mercado acionário brasileiro.

O Bradesco S.A. sofreu duas aquisições, as quais apresentaram diferentes impactos no risco. Após a primeira, houve diminuição do risco (-1,3777); e, após a segunda, houve aumento (1,4607).

A primeira aquisição sofrida pelo Bradesco S.A., na amostra, foi em 2009. No período anterior à aquisição, o ∆CoVaR estava mais elevado (3,0476%). Destaca-se que em 2008 a crise dos subprimes atingiu a economia brasileira, tanto pelo comércio exterior quanto pelos fluxos financeiros. Os bancos enfrentaram grande dificuldade em renovar as linhas de crédito externas e sofreram redução na liquidez (Freitas, 2009).

Lima e Deus (2013) afirmam que, após a falência do banco de investimento Lehman Brothers em 2008, houve um aprofundamento da crise financeira, gerando aumento da aversão ao risco. Observaram, também, que os ativos e a moeda brasileira foram alvo das operações de desalavancagem e de fuga dos investidores. Nesse contexto, cabe informar que, segundo a ANBIMA (2013), em 2013 o Acordo de Basileia III entrou efetivamente em vigor, sendo esse uma resposta às principais vulnerabilidades apresentadas pelo setor bancário durante a crise financeira de 2008, o qual introduziu uma série de mudanças, com destaque para a reformulação da estrutura de capital das instituições financeiras, visando à ampliação da resiliência e solidez dos bancos.

No momento anterior à aquisição, alinhado à Amihud e Mendelson (1986) e Freire, Machado e Nóbrega (2017), o Bradesco S.A. passava por um período de menor liquidez, maior volatilidade e maior risco. Após a primeira aquisição, houve uma redução no risco, juntamente com redução na volatilidade e aumento da liquidez.

A segunda aquisição do Bradesco S.A. ocorreu no último trimestre de 2019 e observou-se um comportamento contrário ao anterior, visto o aumento do ∆CoVaR. Tal resultado possivelmente é devido aos reflexos financeiros gerados pela pandemia provocada pelo Novo coronavírus. Rizwan, Ahamad e Ashraf (2020) verificaram aumento do risco sistêmico no Canadá, na França, na Alemanha, na Itália, na Espanha, no Reino Unido e nos Estados Unidos. Os autores evidenciaram que as instituições financeiras enfrentaram elevado risco de liquidez, inadimplência de empréstimos e perda de receitas de intermediação.

O Banco Santander Brasil sofreu a aquisição no primeiro trimestre de 2009, mesmo ano da primeira aquisição sofrida pelo Bradesco S.A.. Assim, sabe-se que ele também estava lidando com os reflexos da crise dos subprimes. Também verificou-se uma redução na contribuição marginal em risco do Banco Santander Brasil para o risco do mercado com um todo. É possível estabelecer uma relação desse resultado com Santos, Calegario e Carvalho (2018), tendo em vista que, segundo eles, as operações de F&A podem ser entendidas como estratégias de crescimento e sobrevivência das instituições.

O Banco do Brasil, por sua vez, é o único banco público da amostra e realizou a aquisição também após a eclosão da crise financeira de 2008. Seu ∆CoVaR foi reduzido (-1,1792) após a aquisição sofrida em 2009. Assim, mais uma vez, foi possível observar operações de F&A sendo realizadas em períodos de crise e uma redução na contribuição marginal em risco do banco para o risco do mercado.

Silva e Chaves (2020, p. 185) investigaram a atuação dos bancos públicos durante a crise financeira de 2008 e observaram que os “brasileiros exerceram um importante papel na manutenção dos níveis de liquidez e foram protagonistas na oferta de crédito durante o período de crise”. Os bancos públicos aumentaram seus índices de alavancagem devido à política implementada pelo governo no período de crise. Os autores também destacam a procura por operações de maior liquidez, em função da maior aversão ao risco no período.

Mais uma vez é possível observar operações de F&A sendo realizadas em períodos de crise e consequente redução na contribuição marginal em risco do banco para o risco do mercado.

O Banco Mercantil do Brasil e o Itaú Unibanco também apresentaram redução na contribuição em risco de cada instituição para o risco sistêmico, após a aquisição. O único banco que apresentou comportamento diferente foi o Banco Pan (aumento de 0,033 do ∆CoVaR após a aquisição). As aquisições realizadas por esses bancos não apresentaram períodos a serem destacados, aparentemente: 2012 (Itaú Unibanco) e 2017 (Banco Mercantil do Brasil e Banco Pan).

Os bancos que apresentaram maior contribuição do valor em risco para o risco do mercado acionário antes das operações em análise, bem como maior diferença entre o ∆CoVaR antes da aquisição e o ∆CoVaR após a aquisição, foram o Banco Bradesco S.A., o Banco do Brasil e o Itaú Unibanco. O Banco do Brasil e o Itaú Unibanco reduziram suas contribuições para o risco sistêmico após a aquisição, enquanto o Banco Bradesco S.A. também apresentou redução no CoVaR após a primeira aquisição. Contudo, houve aumento do ∆CoVaR após a segunda aquisição - superior, até mesmo, ao ∆CoVaR anterior à primeira.

Em resumo, é possível afirmar que há uma possível tendência de diminuição na contribuição marginal em risco dos bancos ao mercado acionário brasileiro, após as aquisições. Esses resultados corroboram os achados de Beccalli e Frantz (2016) e Beccalli, Frantz e Lenoci (2018), ao evidenciarem que as aquisições são alternativas potenciais usadas para fortalecer os bancos, reduzindo o risco sistêmico desses. Segundo Dikko, Alifiah e Abdullahi (2021), todas as abordagens de recapitalização, inclusive as fusões e aquisições, têm um efeito positivo e significativo no desempenho dos bancos. Assim, segundos os autores, esses mecanismos de recapitalização durante crises (ou em tempos de estabilidade) são altamente incentivados para a sustentabilidade no setor bancário, sendo esse setor a espinha dorsal da economia de qualquer nação.

5 CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo analisar a contribuição em risco das instituições bancárias ao risco do mercado acionário brasileiro, antes e após terem sofrido aquisição, por meio do Modelo CoVaR.

O setor bancário apresenta vulnerabilidades em relação ao risco sistêmico. Os riscos inerentes à atividade desse setor podem se propagar pelo mercado como um contágio, em função do elevado número de operações financeiras, da interdependência dos mercados e dos recursos financeiros interligados entre os bancos.

As aquisições apresentam diferentes motivações, entre elas a entrada em novos mercados, ganhos sinérgicos, maximização da riqueza dos acionistas e estratégias de sobrevivência das instituições. A partir dos anos 90, é possível observar um aumento no número de transações de F&A entre instituições financeiras no Brasil - cenário marcado por constantes mudanças tecnológicas, desregulamentação e implantação do Plano Real.

O Bradesco S.A., o Banco do Brasil e o Santander Brasil sofreram aquisição após a eclosão da crise financeira de 2008. Utilizando o Modelo CoVaR, capaz de captar os efeitos de transbordamento negativo e o risco sistêmico, foi possível observar que esses 3 (três) bancos apresentaram redução na contribuição marginal em risco de cada instituição para o risco do mercado como um todo.

O Bradesco S.A. sofreu uma segunda aquisição no último trimestre de 2019, a qual apresentou resultado diferente da aquisição anterior: aumento da contribuição em risco para o risco sistêmico. É possível sugerir que esse resultado tenha sido diferente em função dos reflexos financeiros e econômicos da pandemia do Novo coronavírus.

O Banco Mercantil do Brasil e o Itaú Unibanco também apresentaram redução na contribuição em risco de cada banco para o risco do mercado acionário, contudo, aparentemente, não apresentaram períodos a serem destacados. O Banco Pan, que sofreu aquisição em 2017, apresentou aumento na contribuição em risco.

Pode-se observar, então, uma possível tendência de diminuição na contribuição em risco dos bancos para o risco do mercado, quando essas instituições sofrem aquisição. Os resultados, então, corroboram o objetivo das aquisições, sendo essas reconhecidas como uma forma importante de expansão dos negócios, que possibilita o aumento da riqueza dos acionistas por meio de mudanças nos preços das ações. Ademais, quanto maior a liquidez de um ativo, menor é a sua volatilidade e, consequentemente, o seu risco. Assim, quanto mais líquido for um ativo, menor é a sua contribuição marginal ao risco do mercado. Visto isso, não é possível afirmar que as aquisições bancárias não alteram a contribuição em risco de cada banco para o risco do mercado acionário brasileiro.

Portanto, a contribuição deste trabalho permite que investidores e estudiosos da área acadêmica compreendam que estratégias de negócios, como aquisição e fusão, impactam no risco das empresas. Por exemplo, investidores que possuem carteiras diversificadas, incluindo instituições bancárias no seu portfólio, que passaram pelo processo de F&A, devem compreender que a contribuição de risco pode afetar a relação de risco/retorno. Por outro lado, tal informação permite que outras empresas, futuramente, observem as conduções históricas de F&A, de modo a tomarem decisões cada vez mais assertivas.

Vale ressaltar que os resultados apresentados neste trabalho se limitam às instituições analisadas. Ademais, os resultados podem ter sofrido impacto de outros fatores além das aquisições. Assim, para pesquisas futuras, recomenda-se a utilização de variáveis de controle e ampliação da amostra, contemplando outras instituições, além das bancárias.

A discussão sobre aquisições em bancos e sua contribuição para o risco sistêmico amplia a importância de estudos futuros voltados às práticas de gerenciamento de risco em instituições financeiras, para a geração e manutenção de seu valor, uma vez que um ativo mais líquido apresenta menor volatilidade.

REFERÊNCIAS:

Abdymomunov, A. (2013). Regime-switching measure of systemic financial stress. Annals of Finance, 9(3), 455-470.

Adrian, T.; & Brunnemeier, M. K; . (2016). CoVaR. The American Economic Review, 106(7), 1705-1741.

Ahnerta, T., & Georg, C. P. (2018). Information contagion and systemic risk. Journal of Financial Stability, 35, 159-171.

Almeida, A. T. C., Frascarolli, B. F., & Cunha, D. R. (2012). Medidas de Risco e Matriz de Contágio: Uma Aplicação do CoVaR para o Mercado Financeiro Brasileiro. Revista Brasileira de Finanças, 10(4), 551-584.

Amihud, Y., & Mendelson, H. (1986). Asset pricing and the bid-ask spread. Journal of Financial Economics, Amsterdam, 17(2), 223-249.

ANBIMA, Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Basileia III no Brasil. (2013). Disponível em: Disponível em: https://www.anbima.com.br/pt_br/informar/regulacao/informe-de-legislacao/basileia-iii-no-brasil.htm . Acesso em: 29/04/2021.

Araújo, C., Goldner, F., Brandão, M., & Oliveira, F. (2007). Estratégia de Fusão e Aquisição Bancária no Brasil: evidências empíricas sobre retornos. Revista Contemporânea de Economia e Gestão, 5(2), 7-20.

Beccalli, E., & Frantz, P. (2016). Why are some banks recapitalized and others taken over? Journal of International Financial Markets, Institutions and Money, 45(2), 79-95.

Beccalli, E., Frantz, P., & Lenoci, F. (2018). Hidden effects of bank recapitalizations. Journal of Banking and Finance, 2(3), 1-27.

Bergmann, D., Securato, J., Savoia, J., & Contani, E. (2015). U.S. subprime financial crisis contagion on BRIC and European Union stock markets. Revista de Administração, São Paulo, 50(2), 229-240.

Bernal, O., Gnabo, J.Y, & Guilmin, G. (2014). Assessing the contribution of banks, insurance and other financial services to systemic risk. Journal of Banking and Finance, 47, 270-287.

Brooks, C. (2014). Introductory Econometrics for Finance, 3ª edition, Cambridge: Cambridge University Press.

Camargos, M., & Barbosa, F. (2003). Fusões, aquisições e takeovers: um levantamento teórico dos motivos, hipóteses testáveis e evidências empíricas. Caderno de Pesquisas em Administração, São Paulo, 10 (2), 17-38.

Camargos, M. A de& Barbosa, F. D. (2009). Fusões e aquisições de empresas brasileiras: criação de valor e sinergias operacionais. Revista de administração de empresa, São Paulo, 49(2), 206-220.

Capelletto, L, & Corrar, L. (2008). Índices de risco sistêmico para o setor bancário. Revista Contabilidade e Finanças, SP, 19(47), 6-18.

Chen, B., Li, L, Peng, F., & Anwar, S. (2020). Risk contagion in the banking network: New evidence from China. North American. Journal of Economics and Finance, 54, 101276.

Coelho, B. C. S., Leroy, f. L. D., & Camargos, M. A de. (2021). Análise da volatilidade dos retornos nos processos de fusões & aquisições de companhias brasileiras: um estudo com dados de alta frequência. Revista Universo Contábil, Blumenal, 17(3), 08-26.

Danielsson, J., James, K. R., Valenzuela, M. & Zer, I. (2016). Model risk of risk models. Journal of Financial Stability, 23, 79-91.

Datz, M. (2002). Risco sistêmico e regulação bancária no Brasil. Dissertação (Mestrado em Economia) - Escola de Pós-Graduação em Economia, Fundação Getúlio Vargas, Rio de Janeiro.

Dikko, M., Alifiah, M. N., & Abdullahi, S. (2021). Does bank recapitalization affect the performance of the banking sector? The empirical evidence. Journal of Sustainability Science and Management. 16, 164-186.

DIVULGAÇÕES ANUAIS - EVOLUÇÃO DO SFN. Disponível emDisponível emhttps://www.bcb.gov.br/publicacoes/relatorioevolucaosfnano/cronologicos . Acesso em02/02/2020.

Dornbusch, R., Park, Y. C., & Claessens, S. (2000). Contagion: understanding how it spreads. The World Bank Research Observer, 15(2), 177-197.

Eichengreen, B., Rose, A., & Wyplosz, C. (1996). Contagious currency crises. National Bureau of Economic Research, Massachusetts, jul.

Ely, D., & Song, M., (2000). Acquisition activity of large depositary institutions in the 1990s: An empirical analysis of motives. The Quarterly Review of Economics and Finance, San Diego, 40(4), 467-484.

Engle, R., & Manganelli, S. (2004). CAViaR: Conditional Autoregressive Value at Risk by Regression Quantiles. Journal of Business & Economic Statistics, 22(4), 367-381.

Ferreira, T., & Callado, A. (2015). Fusões e Aquisições no Brasil: reflexões acerca da evolução do volume de transações. Revista Pensamento Contemporâneo em Administração, 9(2), 70-83.

Freire, A. (2017). Índices contábeis e variáveis macroeconômicas como instrumento de mensuração do efeito contágio e do risco sistêmico. 139 p. Tese (Doutorado em Ciências Contábeis) - Programa Multiinstitucional e Inter-regional de Pós-Graduação em Ciências Contábeis(UnB/UFPB/UFRN), João Pessoa.

Freire, A., Machado, M., & Cavalcante, P. (2021). Value at Risk Condicional: uma análise dos setores econômicos brasileiros por meio de índices contábeis e macroeconómicos. Revista Universo Contábil, 17(1), 47-64.

Freire, A., Machado, M., & Cavalcante, P. (2017). Risco sistêmico e efeito contágio à luz do método Covar: uma análise com as ações mais líquidas listadas na BM&FBOVESPA. Gestão e Regionalidade, 33(99), 109-127.

Freitas, M. (2009). Os efeitos da crise global no Brasil: aversão ao risco e preferência pela liquidez no mercado de crédito. Estudos Avançados, 23(66), 125-145.

Kaufman, G. G. (1995). Comment on systemic risk in: Research in financial services: Banking, financial markets, and systemic risk. Greenwich: JAI Press, 7, 47- 52.

Koenker, R., & Bassett Jr., G. (1978). Regression Quantiles. Econometrica, 46(1), 33-50.

Laura, M., & Fahad, N. (2017). Would Hedge Fund Regulation Mitigate Systemic Risk? Direct vs, Indirect Regulation Approach. International Business Research, 10(8), 31-43.

Lehar, A. (2005). Measuring systemic risk: a risk management approach. J. Bank.Financ., 29(10), 2577-2603.

Levine, R. (1997). Financial development and economic growth: views and agenda. Journal of Economic Literature, 35(2), 688-726.

Lima, T., & Deus, L. (2013). A crise de 2008 e seus efeitos na economia brasileira. Revista Cadernos de Economia, 17(32), 52-65.

López-Espinosa, G., Moreno, A., Rubia, A., Valderrama, L. (2015) Systemic risk and asymmetric responses in the financial industry. Journal of Banking and Finance, 58, 471-485.

Martins, N. (2020). Risco sistêmico, fragilidade financeira e crise: uma análise pós-keynesiana a partir da contribuição de Fernando Cardim de Carvalho.Revista de Economia Contemporânea, 24(2), 1-25.

Meuleman, E., & Vennet, R. (2020). Macroprudential policy and bank systemic risk. Journal of Financial Stability, 47.

Paskaleva, M., & Stoykova, A. (2021). Globalization effects on contagion risks in financial markets. SHS Web Conferences, 92, 03021.

Pessanha, G., Calegario, C., Sáfadi, T., & Ázara, L. (2012). Impactos das estratégias de fusão e aquisição na rentabilidade dos bancos adquirentes: uma aplicação dos modelos de intervenção no setor bancário brasileiro. RAM, Rev. Adm. Mackenzie, 13(5), 101-134.

Rappaport, A. (1998). Creating shareholder value: a guide for managers and investors. 2. ed. New York: The Free Press.

Rizwan, M. S., Ahmad, G., & Ashraf, D. (2020). Systemic risk: The impact of COVID-19. Finance Research Letters, 36, 101682.

Santos, T., Calegario, C.; Carvalho, F. M. (2018). Fusões e aquisições na indústria manufatureira: uma análise econométrica das companhias de capital aberto. Revista de Ciências da Administração, 20(51), 102-119.

Silva, F., Chaves, I.(2020). Crise Financeira e os sistemas bancários de Brasil e Alemanha - o papel dos bancos públicos. Gestão e Regionalidade, 36(107), 174-200.

Silva, R. A., Coronel, D. A., Vieira, K. M., Ceretta, P. S.; Silva, M. L, da. (2016). Revista Eletrônica de Administração e Turismo, 8(4), 812-830.

Silva, T. C., Silva, M. A., & Tabak, B. M. (2017). Systemic risk in financial systems: A feedback approach. Journal of Economic Behavior & Organization, 144, 97-120.

Silva, W., Kimura, H., & Sobreiro, V. A. (2017). An analysis of the literature on systemic financial risk: A survey. Journal of Financial Stability, 28, 91-114.

Souza, J., & Gartner, I. (2019). Reação do mercado de ações a eventos de fusões e aquisições bancárias no Brasil: análise dos efeitos de aquecimento do mercado. Revista Contabilidade e Finanças - USP, São Paulo, 30(80), 234-251.

Summer, M. (2003). Banking Regulation and systemic risk. Open Economies Review, 14, 43-70.

Tanure, B., & Cançado, V. (2005). Fusões e aquisições: aprendendo com a experiência brasileira. Revista de Administração de Empresas, 45(2), 10-22.

Xu, J. (2017). Growing through the merger and acquisition. Journal of Economic Dynamics & Control, 80, 54-74.

Yang, H. F., Liu, C. L., & Chou, R. Y. (2020). Bank diversification and systemic risk. The Quarterly. Review of Economics and Finance, 77, 311-326.

Yang YC., Ke YS., Wu W., Lin KP., & Jin Y. (2019). Recommendation as a service in mergers and acquisitions transactions. International Conference on Human-Computer Interaction, 151-159.

Zedda, S., & Cannas, G. (2020). Analysis of banks’ systemic risk contribution and contagion determinants through the leave-one-out approach. Journal of Banking and Finance, 112, 105160.

Notas

Autor notes

E-mail: alinemoura@id.uff.brE-mail: bruna.meireles1997@gmail.comE-mail: fernandess.ap@hotmail.comEndereço dos Autores: R. Mario Santos Braga, 30, Centro - Niterói - RJ. 24020-140