Artigo

Repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade: um comparativo entre Brasil e EUA1

Repercussion of illegal insider trading on the capital market and the level of penalty: a comparison between Brazil and the USA

Ana Flávia Albuquerque Ventura flavia.ventura@ufrgs.br

Roberto Frota Decourt rfdecourt@unisinos.br

Raul Ventura Júnior raul.ventura@ufrgs.br

Lucas Vieira Pereira de Alencar lucasvpalencar@gmail.com

Paulo César Barbosa Alves pauloba@edu.unisinos.br

Ana Flávia Albuquerque Ventura flavia.ventura@ufrgs.br

Roberto Frota Decourt rfdecourt@unisinos.br

Raul Ventura Júnior raul.ventura@ufrgs.br

Lucas Vieira Pereira de Alencar lucasvpalencar@gmail.com

Paulo César Barbosa Alves pauloba@edu.unisinos.br

Repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade: um comparativo entre Brasil e EUA1

Enfoque: Reflexão Contábil, vol. 43, núm. 2, pp. 133-150, 2024

Universidade Estadual de Maringá

Recepção: 28 Janeiro 2022

Revised document received: 02 Setembro 2022

Aprovação: 09 Setembro 2022

RESUMO

Objetivo: Este estudo tem por objetivo analisar a relação entre a repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade em companhias brasileiras e norte americanas.

Método: Essa pesquisa se caracteriza como descritiva, com análise quantitativa, por meio dos testes estatísticos do Qui-quadrado de Pearson e Mann-Whitney. O levantamento de dados foi realizado por meio de busca de casos de insider trading em sites governamentais do Brasil e Estados Unidos, CVM e SEC, respectivamente, além de pesquisas em sites de notícias. O período investigado considerou os anos entre 2000 até 2021, cujo amostra consiste em cento e trinta casos de insider trading ilegal.

Originalidade/relevância: Este trabalho se diferencia por mostrar as consequências do insider trading em comparação às penalizações desse ato ilegal em ambientes institucionais distintos.

Resultados: Os achados deste estudo mostram que a relação entre a repercussão do insider trading no mercado de capitais com a penalidade é maior em países com menor proteção ao acionista, não se rejeitando a hipótese do estudo, corroborando com a literatura teórica. Adicionalmente, observou-se que há diferença estatística na penalidade aplicada, já que nos Estados Unidos existe um maior enforcement do que no Brasil, influenciada pela realidade institucional diferenciada destes dois países.

Contribuições teóricas/metodológicas/práticas: As evidências apresentadas sinalizam aos órgãos reguladores brasileiros a importância de dar uma maior atenção quanto ao conteúdo das leis e a qualidade de sua aplicação com o intuito de aumentar a confiabilidade dos investidores. Como sugestão para futuras pesquisas, recomenda-se aumentar a quantidade de casos investigados ou outro critério diferenciador, como o período e a quantidade de países.

Palavras-chave: Insider Trading+ Penalidade+ Mercado de Capitais+ Ambiente Institucional.

ABSTRACT

Objective: This study aims to analyze the relationship between the repercussion of illegal insider trading in the capital market and the degree of penalty in Brazilian and North American companies.

Method: This research is characterized as descriptive, with quantitative analysis, using the Pearson Qui-square and Mann-Whitney statistical tests. Data collection was carried out by searching insider trading cases on government websites in Brazil and the United States, CVM and SEC, respectively, in addition to research on news websites. The period investigated considered the years between 2000 and 2021, whose sample consists of one hundred and thirty cases of illegal insider trading.

Originality/relevance: This work is distinguished by showing the consequences of insider trading compared to the penalties of this illegal act in different institutional environments.

Results: The findings of this study show that the relationship between the impact of insider trading on the capital market and the penalty is greater in countries with lower shareholder protection, not rejecting the study hypothesis, corroborating the theoretical literature. Additionally, it was observed that there is a statistical difference in the penalty applied, since in the United States there is greater enforcement than in Brazil, influenced by the different institutional reality of these two countries.

Theoretical/methodological/practical contributions: The evidence presented indicates to Brazilian regulatory bodies the importance of paying greater attention to the content of laws and the quality of their application to increase investor reliability. As a suggestion for future research, it is recommended to increase the number of investigated cases or other differentiating criteria, such as the period and number of countries.

Keywords: Insider Trading, Corporate Governance, Informational Asymmetry, Capital Market.

1 INTRODUÇÃO

O mercado acionário é conhecido pelas transações de aquisição e venda de ações, em que os investidores aplicam suas reservas nas firmas, buscando retornos futuros. Ao mesmo tempo, as firmas participantes do mercado de capitais recebem os recursos dos investidores e utilizam nas suas operações, com o intuito de melhorar seu desempenho para obter lucros futuros. O elo entre a empresa e os investidores envolve uma relação de confiança. Os investidores aportam recursos na empresa na expectativa de que os gestores trabalhem para maximizar o valor da empresa. Essa relação de confiança é abalada quando ocorrem escândalos financeiros no mercado de capitais, tais como manipulação no mercado ou insider trading, ocasionando a falta de confiança aos investidores. Como consequência, há uma queda nas negociações e na liquidez do mercado (Fishe & Robe, 2004; Vasconcelos & Martins, 2020), reduzindo o valor da empresa.

Nesse contexto, La Porta et al. (2000) evidenciaram que o Brasil é conhecido como um país de pouca proteção legal para seus investidores, o que torna a relação de confiança ainda mais importante. Um dos problemas existentes é a demora na divulgação de negociações de insider trading, reportados apenas no décimo dia do mês subsequente à negociação e a ocorrência de vários casos de insider trading ilegal no mercado de capitais brasileiro. Como por exemplo, os casos da Petrobras e Suzano em 2007, o caso da OSX em 2013 e, o mais conhecido, o da JBS que ocorreu em 2017 e ficou conhecido como Joesley Day. Este último teve uma grande repercussão na mídia, pois envolveu uma delação premiada envolvendo o Presidente da República na época do fato. Assim, os executivos de posse da informação privilegiada realizaram transações de venda de ações da própria companhia e adquiriram uma excessiva quantia de dólares, antes da moeda estrangeira valorizar-se posterior às delações (Silva et al., 2019).

Desde 2008 a Comissão de Valores Mobiliários - CVM começou a trabalhar em conjunto com o Ministério Público Federal - MPF, por meio do Termo de Cooperação Técnica. Tendo por objetivo combater as atitudes lesivas ao mercado acionário brasileiro, por meio de atuações “conjuntas nas esferas administrativa, civil pública e criminal” (CVM, 2018). Nesse sentido, a primeira sentença penal condenatória por insider trading ocorreu em 2009, para um ex-Diretor e um ex-Membro do Conselho de Administração da Sadia S.A. Contudo, os condenados à prisão tiveram sua pena substituída por prestação de serviços à comunidade (CVM, 2011). Corroborando com o fato exposto, North (1990) explica que em ambientes com menor regulação, a força da lei e sua devida aplicação não é tão consistente.

Segundo La Porta, Lopez‐De‐Silanes e Shleifer (1999) ao contrário do Brasil, os Estados Unidos possuem uma estrutura de propriedade dispersa, com baixa proporção de empresas familiares, estatais ou controladas por grupos financeiros. O mercado de capitais americano possui um papel relevante no financiamento das firmas e seus investidores institucionais são de grande porte e ativos (Silveira, 2015). Em meados dos anos 2000, algumas firmas americanas se envolveram em escândalos financeiros (Enron, Arthur Andersen, WorldCom, Xerox) que afetou a confiança do investidor e a liquidez do mercado americano. Após esses fatos, a Lei Sarbanes-Oxley (SOX) foi criada para trazer confiança ao mercado por meio da imposição de uma elevada pena para quem a infringir (Silva & Seibert, 2015; Silveira, 2015).

Embora o mercado norte-americano seja considerado desenvolvido e possua cobertura legal mais robusta quanto aos direitos dos acionistas em comparação com os mercados emergentes, ainda assim, ações oportunistas podem ocorrer. No meio da crise financeira de 2008, Warren Buffet investiu cinco bilhões na Goldman Sachs, então os investidores o seguiram, causando um aumento expressivo no valor das ações da referida firma. Então, Raj Rajaratnam que havia comprado papéis da referida firma, pois obteve informação privilegiada do funcionário Raj Gupta, vendeu logo após a valorização das ações, obtendo um lucro expressivo. Esse caso foi bastante evidenciado na mídia, onde os envolvidos pelas atitudes ilícitas foram condenados à prisão de acordo com a Lei SOX (Olivon, 2016).

No Brasil e em distintos países, a Lei SOX exerceu um papel importante na estruturação da governança corporativa em um contexto global, em que mudanças nas regras passaram a ser necessárias (Menezes & Costa, 2018). Levando em consideração a diferença das características apontadas entre os Estados Unidos e o Brasil, à luz das regras formais e informais de cada ambiente institucional (La Porta et al., 1998; 1999; 2000; North, 1990; Macagnan, 2013), surgiram alguns questionamentos com relação à investigação sobre o grau de penalidade e a repercussão no mercado de capitais referente ao insider trading ilegal existente no Brasil em comparação aos Estados Unidos. Desse modo, esta pesquisa visa responder a seguinte problemática: Qual é a relação entre a repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade? Assim, o estudo propõe analisar a relação entre a repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade para os dois países estudados. Para isso foram realizadas as seguintes etapas de pesquisa: realização de um levantamento das principais ocorrências de insider trading ilegal no Brasil e nos Estados Unidos; análise descritiva dos dados coletados; e, por meio do Qui-Quadrado e Mann-Whitney foram realizados os testes estatísticos.

No Joesley Day o Ibovespa caiu mais de dez por cento, causando o primeiro circuit breaker desde a crise de 2008, enquanto o dólar subiu mais de 8 por cento (Figo, 2020). Os irmãos Batista, proprietários da JBS, lucraram milhões em detrimento aos investidores, que em geral, tiveram prejuízos nesse dia. Desse modo, esta pesquisa foi motivada por esses fatos descritos, tendo em vista a necessidade de conhecer se toda a repercussão causada no mercado de capitais proveniente de atitudes ilícitas influencia a penalidade para os responsáveis.

O meio acadêmico tem analisado o insider trading em vários aspectos. Alguns estudos identificaram que as operações realizadas por insider possuem ganhos anormais (Meulbroek, 1992; Tonidandel & Decourt, 2012; Esen, Bilgic & Basdas, 2019), cujas negociações emitem sinais ao mercado, influenciando nas decisões de investimentos (Girão, Martins & Paulo, 2015; Vasconcelos, Galdi & Monte-Mor, 2016). Essas sinalizações ganham destaque em virtude dos insiders possuírem uma vantagem informacional em detrimento aos demais investidores, obtendo ganhos anormais e gerando volatilidade no mercado acionário (Chung, 2019; Borochin, Ghosh & Huang, 2020; Contreras & Marcet, 2021). Em contrapartida, as negociações com informações privilegiadas afetam o mercado de maneira negativa, reduzindo a confiança dos investidores e, consequentemente, a liquidez do mercado (Fishe & Robe, 2004; Silva et al., 2019; Vasconcelos & Martins, 2020).

Conforme observado nos resultados, este trabalho se diferencia já que as pesquisas anteriores se limitaram a investigar os aspectos relacionados à identificação e os efeitos oriundos do insider. Com isso, os resultados encontrados nesta pesquisa mostram que a relação entre a repercussão do insider trading no mercado de capitais com a penalidade recebida pelos responsáveis do ato ilícito é maior em países com menor proteção ao acionista, não se rejeitando a hipótese do estudo, corroborando com a teoria sobre a temática (La Porta et al., 1998; 1999; 2000; North, 1990; Macagnan, 2013).

Além disso, esta pesquisa trabalha com a amostra referente aos casos de insider trading ocorridos não apenas no Brasil, mas nos Estados Unidos também, um país com mercado de capitais desenvolvido e pulverizado, cujo sistema jurídico tem um maior enforcement em relação ao sistema jurídico brasileiro. Assim, esta pesquisa possui um tema atual e relevante, tanto no mercado de ações quanto no âmbito acadêmico. Ademais, esta pesquisa lança luz aos órgãos reguladores brasileiros quanto ao conteúdo das leis e na qualidade de sua aplicação, no sentido de enfatizar a importância de melhorar a proteção dos investidores não apenas no nível empresa (Jensen & Meckling, 1976), mas principalmente de forma institucional (North, 1990; La Porta et al., 2000) com o intuito de fomentar o mercado acionário brasileiro.

Na sequência, apresenta-se a revisão da literatura. Posteriormente, expõe-se a metodologia utilizada, explicitando-se a descrição da amostra, a forma de coleta dos dados utilizadas. A seguir a descrição e análise dos dados. Finalizando-se o estudo com as principais conclusões.

2 REFERENCIAL TEÓRICO

2.1 Base teórica do estudo

Após a separação entre a propriedade e o controle, as decisões até então tomadas pelos fundadores das firmas passaram a ser dos administradores, conforme apresentado por Berle e Means (1932). Levando em consideração que os proprietários e gestores possuem interesses divergentes, essa mudança gerou vários conflitos entre as partes. O trabalho seminal de Jensen e Meckling (1976) relata sobre os problemas de agência e os custos de monitoramento como ferramenta de redução desses conflitos. Basicamente, os problemas ocorrem tendo em vista que os gestores possuem o controle e mais informação que o acionista e, dependendo dos interesses do gestor, ele poderá agir visando benefício próprio em detrimento à firma e, consequentemente, demais acionistas.

Essa diferença de conhecimento sobre a firma é chamada de assimetria da informação, cujo conceito foi explicado por Akerlof (1970) em seu trabalho seminal, tomando por base o mercado de carros usados. Por causa dessa assimetria de informação, os riscos são mais conhecidos por uma parte do que por outra (Akerlof, 1970; Arrow, 1973). Com isso, a presença da incerteza, por conseguinte, nas transações, pode ocasionar em um comportamento voltado para a maximização da sua própria utilidade, ocorrendo antes de firmado o contrato (seleção adversa) ou depois (risco moral), acarretando uma falha ou anomalia de mercado (Williamson, 1991; Da Cruz, 2016).

Nesse contexto, Jensen e Meckling (1976) demonstraram que os mecanismos de governança corporativa são úteis para combater esses problemas e aumentar a proteção ao investidor. Considerando que o disclosure é um mecanismo de governança, a literatura (Arrow, 1973; Spence, 1973; Rothschild & Stiglitz, 1976; Diamond & Verrecchia, 1991; Verrecchia, 2001; Lennard, 2007; Macagnan, 2009; Lambert, Leuz & Verrecchia, 2012; Gajewski & Li, 2015; Disle et al., 2016; Alves, Decourt & Protin, 2017; Lindblom, Mavruk & Sjögren, 2018; Decourt et al., 2019; Zhang, Qin & Liu, 2020) evidencia que a divulgação das informações contribui na mitigação do problema de assimetria de informação, para que o mercado acionário seja um ambiente com informações simétricas entre todos os participantes. Desse modo, o papel da evidenciação de informações da firma no mercado está ligado à implantação de regulamentos acerca da divulgação de informações relevantes, quando o mercado exige mais e melhores informações (Da Cruz, 2016).

No Brasil, a Governança Corporativa surgiu com a finalidade de melhorar a qualidade das informações publicadas pelas firmas e proteger os direitos dos acionistas, em especial os minoritários que requerem uma maior atenção, proporcionando uma maior confiabilidade (Silveira, Barros & Famá, 2003; Ventura, 2013). Tendo em vista que o mercado de capitais brasileiro tem uma estrutura de propriedade concentrada, cujo controle na sua maioria é familiar, compartilhado com poucos investidores ou controlado pelo Estado e, portanto, os conflitos de interesses ocorrem entre acionistas majoritários versus minoritários (Silveira, Barros & Famá, 2003; Saito & Silveira, 2008; Silveira, Barros & Famá, 2008; Sampaio et al., 2014).

No final dos anos 2000, a Brasil, Bolsa, Balcão - [B]3, na época denominada Bovespa, criou os níveis diferenciados de Governança Corporativa, sendo eles o Nível 1, Nível 2 e Novo Mercado, listados em ordem crescente de exigências. As empresas voluntárias, que aderiam a estes níveis, cumpriam os requisitos de cada segmento, que demandavam uma transparência maior do que estava estipulado em lei (Ventura, 2013; Procianoy & Decourt, 2015). Desse modo, uma maior divulgação das informações pode reduzir o problema da assimetria informacional e, por conseguinte, reduzir os custos de agência. Como consequência da adesão das firmas aos níveis diferenciados de governança corporativa, o mercado visualizou de maneira positiva, uma vez que sinaliza que as referidas empresas se diferenciam em relação às que não aderiram aos segmentos de governança (Nardi & Nakao, 2008), conforme a teoria da sinalização (Spence, 1973).

Cruz e Lima (2010) explicam que o fornecimento do acesso público às informações financeiras de uma empresa com o objetivo de dar transparência a esses dados (disclosure), pode influenciar o comportamento dos usuários. Pois, isso afeta a percepção dos agentes econômicos em relação aos riscos que a empresa oferece, influenciando no processo de designação de recursos e estabelecimento dos preços dos títulos. Neste contexto, Lima et al. (2015) revelaram que as empresas listadas nos níveis com maior exigibilidade possuem melhores retornos econômicos. Entretanto, Gonçalves et al. (2008) evidenciaram que os níveis de governança não influenciam no disclosure e, em contrapartida, empresas brasileiras listadas na New York Stock Exchange - NYSE possuem uma maior divulgação. Dessa maneira, percebe-se que o empenho para mitigar a assimetria informacional advém mais da obrigatoriedade de um mercado com uma regulação mais exigente do que da adesão das firmas aos níveis de governança.

O sistema de governança corporativa adotado pelas empresas pode variar conforme o ambiente no qual está inserido (Silveira, 2015). Portanto, pode-se inferir que, mesmo que a governança corporativa tenha mecanismos para proteger os acionistas de expropriações, o ambiente institucional pode influenciar na adoção e aplicação desses recursos. A governança corporativa das firmas explicada por Jensen e Meckling (1976) tem como ambiente de estudo o mercado norte-americano, que possui uma regulação que proporciona uma maior proteção ao acionista, tendo em vista que os mercados anglo-saxões são mais desenvolvidos adotando a base jurídica tomando por base princípios (common law) (La Porta et al., 2000). Alinhado a esta característica, os mercados mais desenvolvidos realizam punições mais severas aos que infringem as leis (Del Guercio, Odders-White & Ready, 2017; Huang, 2020). Por outro lado, alguns estudos apontam que a legislação brasileira, caracterizada por normas (civil law), fornece uma fraca proteção aos acionistas (La Porta et al., 2000; Black, Carvalho & Gorga, 2010).

Levando em consideração o ambiente institucional, North (1990) analisa as regras formais e informais, cujas leis, normas e costumes são criados e aplicados. Nesse mesmo sentido, Macagnan (2013) ressalta que as regras e leis variam de um lugar para outro. Desse modo, a qualidade das leis e a capacidade de assegurar o seu cumprimento dependerá das características intrínsecas de cada país. Dentre as características intrínsecas entre os Estados Unidos e Brasil, pode-se destacar que, em mercados emergentes, as firmas são caracterizadas por possuírem estruturas de propriedade piramidais e altamente concentradas (La Porta, Lopez De Silanes & Shleifer, 1999), enquanto, no mercado americano, a estrutura de propriedade é dispersa (Silveira, 2015). Outro ponto a ser evidenciado é a proteção aos acionistas minoritários e investidores em geral, já que o mercado americano consiste em um ambiente institucional com aplicação consistente (enforcement), ao passo que o mercado emergente brasileiro possui leis e exigibilidade mais brandas.

Segundo La Porta et al. (2000), a expropriação de acionistas minoritários e investidores pode ocorrer de várias maneiras, em que o insider se aproveita de sua posição para se beneficiar em detrimento aos demais. Nesse sentido, o insider trading refere-se a uma forma de expropriação, pois quando um insider obtém lucro, por utilizar uma informação antes de ser divulgada, com objetivo de obter proveito pessoal, caracteriza-se como um ato ilegal, uma vez que infringe o art. 27-D da Lei do Mercado de Capitais nº 6.385/76, conhecido como insider trading ilegal (Girão, Martins & Paulo, 2015; Cline & Posylnaya, 2019). Isso ocorre quando o insider por ter relações contratuais, familiares ou de amizade com determinada empresa, tem acesso às informações relacionadas ao atual cenário financeiro e econômico da firma antes de sua divulgação. Em posse dessa informação ainda não divulgada, caso o insider realize transação no mercado financeiro de compra ou venda de ações, muito provavelmente obterá lucros ou evitará prejuízos em detrimento aos outros participantes do mercado desprovidos dessa informação (Meulbroek, 1992; Huang, 2020; Contrera & Marcet, 2021).

O insider trading ilegal impacta de forma negativa o mercado de capitais, uma vez que os investidores perdem a confiança e com isso passam a investir em aplicações com menos riscos, reduzindo a liquidez do mercado (Fishe & Robe, 2004; Vasconcelos & Martins, 2020). Além disso, os danos causados pelas ocorrências de insider trading ilegal afetam diretamente as empresas envolvidas, tendo em vista que terão seus custos elevados devido à repercussão negativa e desconfiança nos negócios (Camargos, Romero & Barbosa, 2008). Desse modo, a repercussão causada é prejudicial não apenas aos investidores que obtêm prejuízos, mas também à sociedade em geral, devendo essa prática ser combatida. Alinhada a essa preocupação, a SEC - Securitiesand Exchange Commission aumentou a sua fiscalização, resultando em uma redução dessas atividades ilegais (Del Guercio et al., 2007).

A SEC é uma agência regulatória dos Estados Unidos. Ela é responsável por proteger os investidores, preservando o funcionamento igualitário, ordenado, eficaz e eficiente dos mercados, favorecendo a composição de capital. Constituída pelo Congresso dos Estados Unidos em 1934, a SEC apresenta autoridade para comandar ações de execução civil contra indivíduos ou empresas acusadas de cometerem fraudes contábeis, no fornecimento de informações falsas, de se envolverem em insider trading ou de desenvolverem outras violações à lei de valores mobiliários (Cellim, 2016) .

No Brasil, o órgão responsável pela fiscalização e regulamentação do mercado de valores mobiliários é a autarquia em regime especial "Comissão de Valores Mobiliários", a qual é habilitada legalmente a fiscalizar, subordinar e normatizar a atuação dos variados stakeholders no mercado. A primeira lei brasileira que englobava o tema surgiu em 1965 com a Lei nº 4.728/65 em seu artigo 3º inciso X, em que designava o Banco Central a efetuar suas fiscalizações sem alcance político. Contudo, tamanha era sua ineficiência, que não existia nenhum caso de insider trading que tenha sido investigado pelo Banco Central com propriedade nesta lei (CVM, 2017).

Conforme entendimento da CVM, pela inexistência de regulamentação específica, só poderá instaurar inquérito administrativo contra os administradores (diretores e membros do conselho de administração), membros de órgãos, elaborados pelo estatuto, com funções técnicas ou consultivas e membros do conselho fiscal. Constatada a infração, a CVM destinará aos infratores as seguintes penalidades, conforme a Lei n. 6.385 (1976):

-

Advertência;

-

Multas que poderão ser aplicadas isolada ou conjuntamente, visando a desencorajar a conduta ilícita e restaurar a confiança do mercado;

-

Suspensão do exercício do cargo de administrador de companhia aberta ou de entidade do sistema de distribuição de valores;

-

Inabilitação para exercício dos cargos referidos na alínea anterior;

-

Suspensão da autorização ou registro para o exercício das atividades;

-

Cassação da autorização ou registro indicado na alínea anterior.

Repreender na esfera administrativa não elimina a perspectiva de responsabilização nas esferas Penal e Civil. Na esfera Penal, o Ato ilícito é tipificado na lei 10.303/2001 e as penalidades previstas no tipo são: pena de reclusão, de 1 a 5 anos, e multa de até 3 vezes o total da vantagem ilícita obtida sobre influência do crime. Ainda, conforme a Lei n. 6.385 (1976), na esfera Civil, tanto pessoas físicas quanto jurídicas que sofram prejuízos decorrentes de transações de compra e venda de valores mobiliários, devido à violação do dever de sigilo sobre informações relevantes por parte do administrador, têm o direito de buscar do infrator a reparação por perdas e danos. A indenização não será cabível se o prejudicado já possuía conhecimento das informações que determinam o prejuízo. Para a constatação das provas do insider trading, equivale aos indícios dos elementos de maior relevância, sendo através deles que se julgará o acontecimento da operação (Lei n. 6.385, 1976).

Deve ser corroborado o aspecto de que, somente com base em indícios que conduzem a presunções, na esfera administrativa cabe a CVM a apuração de infrações, atos ilegais e práticas que refletem contra o deslinde isonômico do mercado, por intervenção de inquérito administrativo ao longo de procedimentos fixados pelo Conselho Monetário Nacional, confirmando o princípio constitucional da ampla defesa. Os efeitos das decisões da CVM, não são definitivos, sendo passíveis de apreciação pelo Poder Judiciário (Lei n. 6.385, 1976).

2.2 Desenvolvimento da Hipótese da Pesquisa

A aquisição de ações adquiridas por executivos da própria empresa antes da divulgação de eventos relevantes pode sinalizar ao mercado uma notícia boa (Tonidandel & Decourt, 2012; Vasconcelos, Galdi & Monte-Mor, 2016). Por outro lado, a venda de ações por insider pode sinalizar ao mercado má notícia. Dessa forma, a sinalização pela presença de insider trading pode auxiliar na redução da assimetria informacional, conforme a teoria da sinalização (Spence, 1973). Nesse sentido, as negociações dos insiders podem influenciar as decisões de investimentos dos outsiders, especialmente, àquelas que ocasionam um maior ganho anormal (Girão, Martins & Paulo, 2015).

Dependendo da repercussão do insider trading ilegal, o impacto poderá tomar uma proporção maior. Por exemplo, no mercado brasileiro o caso da JBS teve uma grande repercussão na mídia, pois a informação privilegiada se tratava de uma gravação do Presidente da República. Dessa forma, ocorreram retornos anormais negativos para a própria JBS e para o mercado acionário brasileiro (Silva et al., 2019). Como consequência dessa repercussão, os executivos foram penalizados com pagamento de multa e prisão decretada (CVM, 2021).

A repercussão do insider trading ilegal em mercados desenvolvidos também ocorre. No mercado Holandês, as aquisições de insiders são seguidas por retornos anormais elevados, acentuando-se nas compras de altos executivos. Entretanto, uma nova regulamentação na Holanda reduziu as ocorrências de insider trading (Degryse, De Jong & Lefebvre, 2014). No mercado americano, a ocorrência de insider trading ilegal tem uma repercussão negativo na liquidez do mercado e essas transações influenciam os demais investidores, aumentando a volatilidade das ações. Apesar disso, o mercado americano é eficiente na detecção de transações com informações privilegiadas (Fishe & Robe, 2004).

Nesse contexto, Cline e Posylnaya (2019) demonstraram que a influência da estrutura política da SEC auxilia na detecção de negociações com informações privilegiadas. Além disso, os autores revelaram que o trabalho efetivo da SEC reduziu as ocorrências de insider trading ilegal. Corroborando com esse resultado, Voelcker (2020) revelou que após a mudança de regulamentação da SEC em 2004, os casos de insider trading reduziram quatro por cento nos Estados Unidos. Basicamente, esta regulamentação exigia que informações relevantes fossem divulgadas em até quatro dias após sua ocorrência para todos os participantes do mercado.

No estudo realizado por Huang (2020) que examinou todos os casos de insider trading relevantes até o final de junho de 2017 na China, lançando luz empírica quantitativa e qualitativa sobre a aplicação do insider trading nesse país. Do ponto de vista do direito comparado, o caso da China é particularmente interessante, visto que, embora tenha promulgado sua lei de informações privilegiadas com base em experiências no exterior, a aplicação da lei depende em grande parte das condições da economia política local. Desse modo, La Porta et al. (1999; 2000) explicam que a aplicação das leis é tão importante quanto seu conteúdo, em que na maioria dos países, as leis e regulamentações são aplicadas em parte pelos reguladores do mercado, em parte pelos tribunais e em parte pelos próprios participantes do mercado.

Ao comparar o mercado americano com o da União Europeia, o estudo de Jardak e Matoussi (2020) mostrou que uma regulamentação que exige uma maior divulgação de informações privilegiadas oferece melhor proteção aos minoritários. No Brasil, Procianoy e Decourt (2015) descobriram que a existência de mecanismos de monitoramento de governança corporativa, característico exclusivamente do Brasil (Conselho Fiscal), reduz comportamentos oportunistas nas firmas, gerando uma maior proteção ao acionista minoritário. No entanto, a instrução nº 358 da CVM exige que a firma divulgue as transações de insiders até o décimo dia após o mês cujas transações foram realizadas, aumentando a assimetria informacional. Segundo La Porta et al. (1998; 1999; 2000) a qualidade da aplicação também possui vários elementos, desde a influência do regime jurídico até a qualidade dos padrões contábeis dos países. Ao contrário das próprias regras legais, que parecem não depender do nível de desenvolvimento econômico, a qualidade da aplicação é maior nos países com mercados mais desenvolvidos.

Conforme exposto, pode-se concluir que o Brasil oferece uma proteção baixa ao acionista minoritário, cujo mercado acionário é caracterizado por possuir uma alta concentração acionária, com um alto percentual de empresas familiares. Em contrapartida, os Estados Unidos garantem uma maior proteção ao investidor por meio de sua legislação mais rígida e com maior enforcement, cujo mercado acionário é disperso e desenvolvido. Dessa forma, tornou-se importante observar as repercussões dos casos de insider trading ilegal nesses dois países, pois considerando as características intrínsecas de cada país, poderá obter resultados distintos tanto na repercussão no mercado de capital quanto no grau de penalidade. A partir dos pressupostos teóricos e dos estudos empíricos encontrados na revisão da literatura, tem-se a hipótese da pesquisa:

H1. A relação entre a repercussão no mercado de capitais do insider trading ilegal e o grau de penalidade é mais forte nos mercados com menor proteção ao investidor.

3 METODOLOGIA

Com o intuito de alcançar o objetivo proposto, analisar a relação entre a repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade, essa pesquisa se caracteriza como descritiva, com análise quantitativa. O levantamento de dados foi realizado por meio de busca de casos de insider trading em sites governamentais do Brasil e Estados Unidos, CVM e SEC, respectivamente, além de pesquisas em sites de notícias.

O período investigado considerou os anos entre 2000 até 2021, cujo universo da pesquisa é composto por cinquenta e cinco casos de insider trading no Brasil e oitenta casos nos Estados Unidos. Foram retirados da amostra cinco casos brasileiros, devido à absolvição dos investigados em três casos, compra cancelada por iniciativa do comitê de compliance e um caso que ainda não recebeu penalidade. Dessa forma, a amostra final desta pesquisa é formada por cento e trinta casos de insider trading ilegal, sendo cinquenta casos no Brasil e oitenta ocorridos nos Estados Unidos.

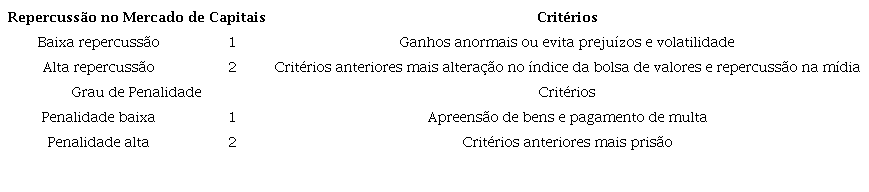

Após descrição dos casos de insider trading ilegal, essas informações foram quantificadas conforme tabela 1, a seguir. Na referida tabela, o Grau de Penalidade é representado por variáveis categóricas, sendo classificadas em: 1, penalidade baixa e 2, penalidade alta. Para discriminar a quantificação dessa variável, considerou-se a análise e interpretação do levantamento de dados sobre as ocorrências de insider trading em ambos os países, assim como as normativas da CVM no Brasil e da SEC nos Estados Unidos. Como forma de categorizar as informações obtidas nos processos de insider trading, esta pesquisa classificou como penalidade baixa o pagamento de multa e a apreensão de bens, e penalidade alta as penalidades elencadas anteriormente acrescidas da prisão.

Para medir a repercussão do insider trading no Mercado de Capitais, utilizou-se a variável categórica ordinal, sendo: 1, baixa repercussão e 2, alta repercussão. A quantificação dessa variável também considerou a análise e interpretação do levantamento de dados sobre as ocorrências de insider trading em ambos os países. Dessa forma, levou-se em consideração os seguintes atributos para classificação da repercussão no mercado de capitais: na baixa repercussão, o insider obtém ganhos anormais ou evita prejuízos e gera volatilidade nas ações da empresa na qual ocorre transações com informações privilegiadas; e na alta repercussão, além dos efeitos apontados, ocorre alteração no índice da bolsa de valores e uma alta disseminação do caso de insider na mídia.

Fonte: Elaboração própria.

Para testar a hipótese da pesquisa, isto é, verificar se há relação entre as duas variáveis categóricas, Repercussão no Mercado de Capitais e Grau de Penalidade, será utilizado o teste do Qui-quadrado de Pearson. Esse método estatístico é baseado na ideia de comparar as frequências observadas com as frequências esperadas com o intuito de verificar se há associação entre duas variáveis categóricas (Field, 2020). Após isso, será calculado o V de Cramer que mostra o tamanho do efeito para testes do Qui-quadrado. Trata-se de uma medida objetiva e padronizada sobre um efeito observado, cuja interpretação é de acordo com os graus de liberdade (Anunciação, 2021).

O teste não paramétrico de Mann-Whitney é utilizado para comparar a diferença entre dois grupos de variáveis independentes quando a variável dependente é qualitativa ordinal (Field, 2020). Dessa forma, por meio de software estatístico, será possível comparar o grau de penalidade e a repercussão no mercado de capitais para as amostras independentes do Brasil e Estados Unidos.

4 DESCRIÇÃO E ANÁLISE DOS DADOS

Neste capítulo são apresentados e discutidos os resultados encontrados. Após classificação das informações coletadas acerca dos casos de insider trading, conforme a Tabela 1, foram elaborados gráficos, para demonstrar o comparativo dos níveis de repercussão do insider trading ilegal no mercado de capitais em relação ao grau de penalidade. Na etapa seguinte foram evidenciados os testes estatísticos realizados.

Gráfico 1

Repercussão do insider trading ilegal no mercado de capitais versus grau de penalidade no Brasil. Período: 2000 a 2021

Fonte: Dados da pesquisa.

O Gráfico 1 demonstra o comparativo entre a repercussão do insider trading ilegal no mercado de capitais com o grau de penalidade no Brasil. Nele, a primeira coluna mostra que quarenta e quatro casos de insider trading tiveram baixa repercussão no mercado de capitais, sendo que desse quantitativo, quarenta e três receberam penalidade baixa e um caso obteve penalidade alta, isto é, prisão. A segunda coluna refere-se aos casos que tiveram uma maior repercussão no mercado brasileiro, isto é, seis casos afetaram de forma significativa o mercado de capitais, ocasionando ganhos anormais, volatilidade, alteração no índice Bovespa e repercussão na mídia. Apesar disso, dentre esses seis casos, apenas dois tiveram a penalidade alta, ficando o restante apenas com a obrigação do pagamento da multa e/ou retenção de bens.

Vale frisar que das três prisões decretadas, a sentença de duas foi trocada por serviços comunitários, ou seja, apenas um acusado cumpriu a penalidade de forma efetiva. Por outro lado, a maioria das multas cobradas foram calculadas com base nos ganhos auferidos ou nos prejuízos evitados, em que a maioria das multas são taxadas duas ou três vezes a mais do que o benefício adquirido por meio da utilização de informação privilegiada. Esses resultados demonstram que o mercado de capitais brasileiro é carente de uma legislação mais rígida e de uma maior aplicabilidade, com o intuito de dar uma maior proteção aos investidores (La Porta et al., 1998; 1999; 2000). Em contrapartida, as empresas nacionais que negociam suas ações no exterior cumprem as exigências das leis dos países que tem alta proteção aos investidores (Silva & Seibert, 2015).

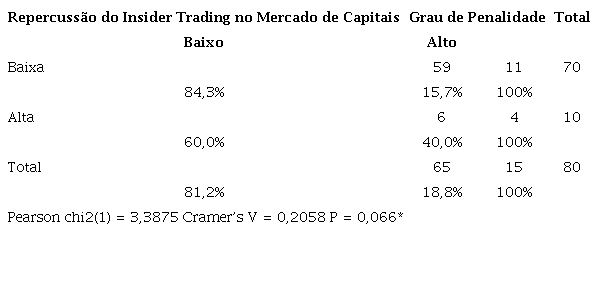

Gráfico 2

Repercussão do insider trading ilegal no mercado de capitais versus Grau de Penalidade nos Estados Unidos. Período: 2000 a 2021.

Fonte: Dados da pesquisa.

O Gráfico 2 apresenta o comparativo entre a repercussão do insider trading ilegal no mercado de capitais com o grau de penalidade nos Estados Unidos. A primeira coluna refere-se aos casos que tiveram baixa repercussão no mercado de capitais. Portanto, conforme o gráfico 2, dos setenta casos que tiveram baixa repercussão no mercado de capitais, cinquenta e nove receberam penalidade baixa e onze penalidade alta. Já a segunda coluna mostra que dos dez casos que propiciaram uma alta repercussão no mercado americano, quatro receberam uma alta penalidade e os outros seis casos tiveram penalidade baixa, isto é, pagamento de multa.

Conforme análise descritiva, realizada por meio dos gráficos 1 e 2, constata-se que, para o período de estudo, ocorreram cinquenta casos de insider trading ilegal no Brasil e oitenta casos nos Estados Unidos. Ainda, verifica-se que, mesmo a amostra americana sendo maior do que a amostra brasileira, a proporcionalidade de casos com penalidade alta nos Estados Unidos é bem maior em comparação com a penalidade alta em relação aos casos de insider trading ilegal ocorridos no Brasil. Isto posto, pode-se inferir que o órgão regulador americano, SEC, possui uma legislação mais rígida do que a CVM, como também, a justiça americana tem uma maior aplicação de suas leis em comparação à justiça brasileira (La Porta et al., 1998; 1999; 2000).

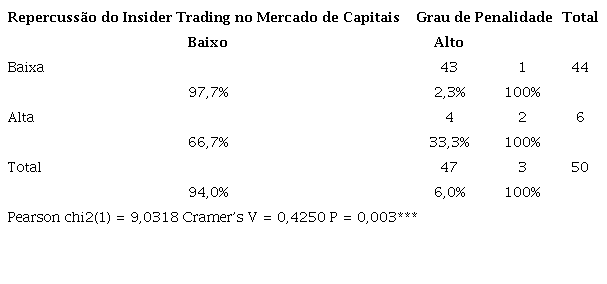

Com o intuito de confirmar a H1 da pesquisa, na qual declara que a relação entre a repercussão no mercado de capitais do insider trading ilegal e o grau de penalidade é maior nos mercados com menor proteção ao investidor, foram elaboradas duas tabelas de contingências e aplicado o teste do Qui-quadrado comparando as variáveis Repercussão no Mercado de Capitais e Grau de penalidade, separando as amostras por países, sendo o Brasil e Estados Unidos.

*Significância ao nível de 10%; ** de 5%; *** de 1%. Fonte: Dados da pesquisa

A tabela 2 mostra que, dos quarenta e quatro casos de insider trading que tiveram baixa repercussão no mercado de capitais, 97,7% sofreram penalidade baixa, enquanto apenas 2,3% receberam penalidade alta. Já dos seis casos que ocasionaram uma alta repercussão no mercado de capitais, 66,7% receberam penalidade baixa e 33,3% obtiveram penalidade alta. Ainda, o resultado do teste do Qui-quadrado mostrou uma significância de 1% (p-valor de 0,003), demonstrando que há uma relação entre a repercussão do insider trading no mercado de capitais brasileiro com a penalidade recebida pelos responsáveis do ato ilícito. A tabela evidencia que do total dos cinquenta casos de insider trading ocorridos no Brasil, apenas 6% receberam uma penalidade alta, corroborando com estudos anteriores (La Porta et al., 2000; Black, Carvalho & Gorga, 2010), cujos achados evidenciaram que a legislação societária brasileira geralmente oferece uma fraca proteção aos investidores.

*Significância ao nível de 10%; ** de 5%; *** de 1%. Fonte: Dados da pesquisa.

Verifica-se na tabela 3 que, das setenta ocorrências de insider trading que provocaram baixa repercussão no mercado americano, 84,3% receberam penalidade baixa e 15,7% penalidade alta. E, dos dez casos de insider trading que causaram uma alta repercussão no mercado, 60% desses casos receberam penalidade baixa e 40% penalidade alta. Nesse sentido, o Qui-quadrado, que testa se há associação entre as variáveis categóricas, mostrou uma significância estatística de 10% (p-valor de 0,066). Esse resultado evidencia que a penalidade aplicada aos culpados pelos atos de transação com informação privilegiada está associada à repercussão causada no mercado americano.

Entretanto, ao analisarmos o efeito dessa associação comparando o V de Cramer encontrado no teste do Qui quadrado para a amostra brasileira (0,4250) com o V de Cramer para a amostra americana (0,2058), considerando um grau de liberdade, fica constatado que a associação entre a repercussão do insider trading no mercado de capitais brasileiro com a punição aplicada tem um efeito maior. Isso indica que, no Brasil, quanto maior for o efeito negativo do uso de informações privilegiadas, maior será a penalidade decretada. Como exemplo, tem-se o caso da JBS que teve uma grande repercussão na mídia, causou circuit breaker na [B]3 e os responsáveis pelas atitudes ilícitas tiveram a prisão decretada (Silva et al., 2019; Figo, 2020).

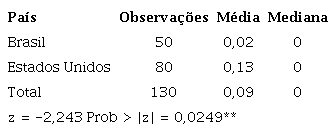

Se compararmos o grau de penalidade alta aplicada nos casos de baixo repercussão de insider trading no mercado de capitais, contidos nas tabelas 2 (2,3%) e 3 (15,7%), percebe-se que a aplicação da penalidade alta é maior nos casos ocorridos nos Estados Unidos, ratificando o pressuposto de que a qualidade do conteúdo das leis e da sua respectiva aplicação é maior nos países com mercados mais desenvolvidos (La Porta et al. 1998; 1999; 2000). Para trazer robustez a esta análise foi realizada uma comparação por meio de uma variável dummy para penalidade alta, aplicada nos casos de baixa repercussão de insider trading para cada mercado (Brasil e EUA), cujo resultado é demonstrado na tabela 4.

*Significância ao nível de 10%; ** de 5%; *** de 1%. Fonte: Dados da pesquisa.

Conforme evidenciado na tabela 4, há diferença estatística de 5% (p-valor de 0,0249) entre os Estados Unidos e o Brasil em relação à penalidade alta aplicada nos casos de baixa repercussão do insider trading. Esse resultado sugere que a relação entre a baixa repercussão no mercado acionário brasileiro e a penalidade alta é incomum, ou seja, a penalidade aplicada no Brasil está associada ao efeito causado pelo insider trading. Por outro lado, nos Estados Unidos, a aplicação da lei independe das consequências causadas pelo uso da informação privilegiada, mas sim do fato de ter sido realizado um ato ilícito, refletindo a realidade institucional do país. Alinhado a isso, resultados demonstram que mercados mais desenvolvidos aplicam uma punição mais rígida aos que infringem as leis (Del Guercio, Odders-White & Ready, 2017; Huang, 2020). Enquanto isso, o Brasil fornece uma fraca proteção aos acionistas, pois possui uma legislação mais branda, caracterizada por normas (civil law), (La Porta et al., 2000; Black, Carvalho & Gorga, 2010). Essa divergência em relação à penalidade aplicada pode ser justificada pelo ambiente institucional brasileiro, tendo em vista que o conteúdo das leis, normas e costumes são influenciadas pelas características intrínsecas de cada país (North, 1990; Macagnan, 2013; Huang, 2020).

*Significância ao nível de 10%; ** de 5%; *** de 1%. Fonte: Dados da pesquisa.

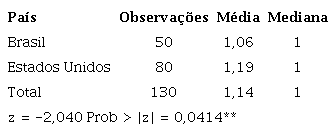

A Tabela 5 apresenta o resultado do teste estatístico de Mann-Whitney, utilizado para comparar as médias de duas variáveis categóricas ordinais. A referida tabela evidencia que há diferença estatística de 5% entre as médias do grau de penalidade entre Brasil e Estados Unidos (Prob>|z| = 0,0414), corroborando com o resultado dos testes anteriores de que a penalidade aplicada nos casos de insider trading nos Estados Unidos foi mais acentuada. Os achados corroboram com os preceitos de La Porta et al. (1998; 1999; 2000), tendo em vista que a qualidade da aplicação das leis e normas é maior nos países com mercados mais desenvolvidos.

*Significância ao nível de 10%; ** de 5%; *** de 1%. Fonte: Dados da pesquisa.

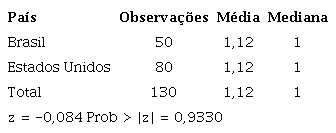

De acordo com Tabela 6, a seguir, não foi encontrada diferença estatística (Prob>|z| = 0,9330) entre a repercussão do insider trading no mercado brasileiro e americano. Isto é, não há como fazer uma comparação eficiente sobre a repercussão no mercado entre os dois países, por não existir diferença estatística entre ambas as variáveis e os resultados serem equivalentes. Este resultado se justifica pois, conforme a literatura (La Porta, Lopez De Silanes & Shleifer, 1999; Silveira, 2015), trata-se de mercados totalmente distintos, visto que o mercado americano é desenvolvido, com um número muito maior de empresas listadas, com a presença majoritária de firmas com uma estrutura de propriedade com alta dispersão acionária e com uma forte proteção legal aos acionistas minoritários e investidores em geral.

Por outro lado, no Brasil, o mercado de capitais é emergente, com uma estrutura de propriedade com alta concentração acionária, sendo a maioria constituída por empresas familiares. Além disso, o sistema judiciário brasileiro possui leis e aplicabilidade mais brandas, o que permite uma fraca proteção aos acionistas minoritários e investidores, ocasionando em uma falta de confiança e por conseguinte uma menor atratividade para os investidores em geral.

Diante dos resultados encontrados, pode-se inferir que a H1, que assume que a relação entre a repercussão no mercado de capitais proveniente do insider trading ilegal e o grau de penalidade é maior nos mercados com menor proteção ao investidor, não foi rejeitada. Isso pode ser explicado pois, conforme a literatura (La Porta et al., 2000; Black, Carvalho & Gorga, 2010; Silveira, 2015), o mercado brasileiro, que oferece uma menor proteção ao investidor, mostrou uma maior associação entre a repercussão causada pelo insider trading e o grau de penalidade do que a amostra americana. Ou seja, quanto maior o dano e a repercussão do uso da informação privilegiada no ambiente brasileiro, maior será a penalidade aplicada ao acusado. Dessa forma, os achados corroboram com os pressupostos teóricos utilizados nesta referida pesquisa.

5 CONSIDERAÇÕES FINAIS

O presente estudo analisou a relação entre a repercussão do insider trading ilegal no mercado de capitais e o grau de penalidade, comparando os dados do Brasil e Estados Unidos. Para isso foi necessário realizar uma análise dos casos de insider trading de cada país estudado e classificá-los conforme a descrição contida na metodologia do presente artigo.

Após a análise dos resultados, a hipótese de que a relação entre a repercussão no mercado de capitais do insider trading ilegal e o grau de penalidade é maior nos mercados com menor proteção ao investidor, não foi rejeitada. Dessa forma, este achado condiz com os pressupostos teóricos sobre a temática (North, 1990; La Porta et al. 1998; 1999; 2000; Black, Carvalho & Gorga, 2010; Macagnan, 2013; Huang, 2020).

Foi observado, também, que há diferença estatística na penalidade aplicada, já que nos Estados Unidos existe um maior enforcement do que no Brasil, influenciados pela realidade institucional diferenciada destes dois países. Já na comparação entre a repercussão do insider trading no mercado de capitais, não houve diferença estatística, impossibilitando a comparação entre os mercados observados. Essa impossibilidade estatística pode ser justificada pelas variadas características institucionais dos países estudados, tais como os elementos culturais, as estruturas de propriedade das firmas listadas nas bolsas e os níveis diferenciados de maturidade dos seus respectivos mercados.

Diante das evidências, constata-se que nos Estados Unidos a pena decretada independe da repercussão do insider trading. Esse resultado contrasta com a realidade brasileira, uma vez que a punição é proporcional às consequências causadas, bem como, depende do tamanho da repercussão do caso na mídia. De fato, a punição deverá ocorrer cada vez que a lei for desrespeitada, pois os casos de insider trading, além de proporcionar prejuízos para os demais investidores, também são prejudiciais para a empresa envolvida, uma vez que há uma repercussão negativa. Como consequência, a referida empresa poderá ter dificuldades em captar recursos, pois seu ativo terá um risco mais elevado, podendo, inclusive, sofrer redução no seu valor.

Esta pesquisa se diferencia pois mostra as consequências do insider trading em comparação à penalização desse ato ilegal considerando o ambiente institucional. Além disso, ao realizar uma comparação com os Estados Unidos, que possui leis e normas mais rígidas, esta pesquisa evidencia aos órgãos reguladores brasileiros a importância de dar uma maior atenção quanto ao conteúdo das leis e a qualidade de sua aplicação, com o intuito de melhorar a proteção aos acionistas minoritários e, por conseguinte, aumentar a confiabilidade dos investidores em geral. Para pesquisas futuras sugere-se aumentar a quantidade de casos investigados ou outro critério diferenciador, como o período e a quantidade de países, tomando como base a fundamentação teórica e a metodologia, para enriquecer a discussão sobre o tema.

REFERÊNCIAS:

Alsos, G. A., & Ljunggren, E. (2017). The role of gender in entrepreneur-investor relationships: A signaling theory approach. Entrepreneurship Theory and Practice, 41(4), 567-590.

Alves, P. C. B., Decourt, R., & Protin, P. (2017, August). the business model as the lever of financial communication of enterprises. InAnaisVIIICongresso Nacional de Administração e Contabilidade-AdCont., Rio de Janeiro, R.J.

Anunciação, L. (2021) Conceitos e análises estatísticas com R e JASP. Nila Press. Disponível em: Disponível em: https://bookdown.org/luisfca/docs/. Acesso em:18 jan. 2022.

Arrow, K. J. (1973).Information and economic behavior. HARVARD UNIV CAMBRIDGE MA.

Black, B. S., De Carvalho, A. G., & Gorga, E. (2010). Corporate governance in Brazil.Emerging Markets Review, 11(1), 21-38.

Camargos, M. A., Romero, J. A. R., & Barbosa, F. V. (2008). Análise empírica da prática de insider trading em processos de fusões e aquisições recentes na economia brasileira.REGE Revista de Gestão,15(4), 55-70.

Chung, L.T.D. (2019). Detecting Insider Information in Retail Trading.Available at SSRN 3479686.

Cline, B. N., & Posylnaya, V. V. (2019). Illegal insider trading: Commission and SEC detection.Journal of Corporate Finance,58, 247-269.

Contreras, H., & Marcet, F. (2021). Sell-side analyst heterogeneity and insider trading.Journal of Corporate Finance,66, 101778.

Cunha, J. D., & Ribeiro, M. D. S. (2006). Divulgação voluntária de informações de natureza social: um estudo nas empresas brasileiras. . In AnaisXXXEncontro da associação nacional dos Programas de Pós-Graduação em Administração - ENANPAD.

Comissão de Valores Mobiliários (2011).CVM e MPF obtêm a primeira sentença penal condenatória por insider trading no Brasil. Disponível em: Disponível em: https://www.gov.br/cvm/pt-br/assuntos/noticias/cvm-e-mpf-obtem-a-primeira-sentenca-penal-condenatoria-por-insider-trading-do-brasil-5134d2e8ddb546a0b8208b5cc6a3c677. Acesso em:01 dez. 2021.

Cruz, A.F.D. (2016). Assimetria informacional no contexto das finanças corporativas: determinantes e efeitos no contexto organizacional. Rev. Econ. do Centro-Oeste, Goiânia, 2(1), 26-39.

Decourt, R. F., Almeida, H., Protin, P., & Gonzalez, M. (2019, June). Information asymmetry index: the view of market analysts'. In28thannual meeting. European Financial Management Association, Annual Meeting.

Degryse, H., De Jong, F., & Lefebvre, J. (2014) An empirical analysis of legal insider trading in the Netherlands.De Economist, 162(1), 71-103.

Del Guercio, D., Odders-White, E. R., & Ready, M. J. (2017). The deterrent effect of the Securities and Exchange Commission’s enforcement intensity on illegal insider trading: Evidence from run-up before news events.The Journal of Law and Economics,60(2), 269-307.

Diamond, D. W., & Verrecchia, R. E. (1991). Disclosure, liquidity, and the cost of capital.The journal of Finance,46(4), 1325-1359.

Disle, C., Périer, S., Bertrand, F., Gonthier-Besacier, N., & Protin, P. (2016). Business Model and Financial Reporting: How has the Concept been Integrated into the IFRS Framework?Accounting Auditing Control, 22(1), 85-119.

Esen, M. F., Bilgic, E., & Basdas, U. (2019). How to detect illegal corporate insider trading? A data mining approach for detecting suspicious insider transactions.Intelligent Systems in Accounting, Finance and Management,26(2), 60-70.

Espejo, M. M. D. S. B., & Daciê, F. D. P. (2016). Redução da assimetria informacional sob a ótica do controle gerencial: discussão sobre práticas em empresas transparentes.Revista Contabilidade & Finanças,27, 378-392.

Field, A. (2020) Descobrindo a Estatística Usando o SPSS. e-book. Tradução Lori Viali. 5. ed.Porto Alegre: Penso. Disponível em:Disponível em:https://integrada.minhabiblioteca.com.br/#/books/9788584292011/. Acesso em:16 nov. 2021.

Figo, A. (2020, 25 setembro) Joesley Day: a delação que colocou em xeque a agenda de reformas e fez o Ibovespa derreter mais de 10%. In:InfoMoney. [São Paulo]. Disponível em: Disponível em: https://www.infomoney.com.br/mercados/joesley-day-a-delacao-que-colocou-em-xeque-a-agenda-de-reformas-e-fez-o-ibovespa-derreter-mais-de-10/. Acesso em: 02 dez. 2021.

Fishe, R. P., & Robe, M. A. (2004). The impact of illegal insider trading in dealer and specialist markets: evidence from a natural experiment.Journal of Financial Economics,71(3), 461-488.

Francis, J., Nanda, D., & Olsson, P. (2008). Voluntary disclosure, earnings quality, and cost of capital.Journal of accounting research,46(1), 53-99.

Gajewski, J. F., & Li, L. (2015). Can Internet-based disclosure reduce information asymmetry?Advances in accounting,31(1), 115-124.

Girão, L. F. D. A. P., Martins, O. S., & Paulo, E. (2015). O Lado B do Insider Trading: relevância, tempestividade e influência do cargo.Revista brasileira de gestão de negócios,17, 1341-1356.

Gonçalves, R. S., Weffort, E. F. J., Peleias, I. R., & de Oliveira Gonçalves, A. (2008). Social Disclosure das empresas brasileiras listadas na NYSE e na BOVESPA: sua relação com os níveis de governança corporativa.Revista Contemporânea de Contabilidade, 5(9), 71-94.

Hendriksen, E. B., Breda, M. F. V. (1999) Teoria da contabilidade. São Paulo: Atlas.

Huang, R. H. (2020). Enforcement of Chinese Insider Trading Law: An Empirical and Comparative Perspective.The American Journal of Comparative Law,68(3), 517-575.

Jardak, M. K., & Matoussi, H. (2020). The effectiveness of insider trading disclosure policies: US and EU comparison.Journal of Financial Reporting and Accounting.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure.Journal of financial economics, 3(4), 305-360.

Lambert, R. A., Leuz, C., & Verrecchia, R. E. (2012). Information asymmetry, information precision, and the cost of capital.Review of finance,16(1), 1-29.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. W. (1998). Law and finance.Journal of political economy,106(6), 1113-1155.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. (1999). The quality of government.The Journal of Law, Economics, and Organization,15(1), 222-279.

La Porta, R., Lopez‐de‐Silanes, F., & Shleifer, A. (1999). Corporate ownership around the world.The journal of finance,54(2), 471-517.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. (2000). Investor protection and corporate governance.Journal of financial economics,58(1-2), 3-27.

Lei n. 6.385, de 07 de dezembro de 1976. Dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários. Disponível em:Disponível em:http://www.planalto.gov.br/ccivil_03/leis/L6385.htm. Acesso em:08 nov. 2017.

Lennard, A. (2007) Stewardship and the objectives of financial statements: acomment on iasb’s preliminary views on an improved conceptual framework for financial reporting: the objective of financial reporting and qualitative characteristics of decision-useful financial reporting information. Accounting in Europe, 4, p. 51-66.

Lima, S. H. O., Oliveira, F. D., Cabral, A. C. A., Santos, S. M., & Pessoa, M. N. M. (2015). Governança corporativa e desempenho econômico: uma análise dos indicadores de desempenho entre os três níveis do mercado diferenciado da BM&FBovespa.REGE-Revista de Gestão,22(2), 187-204.

Lindblom, T., Mavruk, T., & Sjögren, S. (2018). East or west, home is best: The birthplace bias of individual investors.Journal of Banking & Finance,92, 323-339.

Macagnan, C. B. (2009). Voluntary disclosure: factors explaining the extent of information on intangible resources. Revista Contabilidade & Financas,20(50), 46-62.

Macagnan, C. B. (2013). Teoría Institucional: Escrito Teórico sobre Los Protagonistas de La Escuela Institucionalista de Economía (Institutional Theory: A Review of the Main Representatives of the Institutionalist School of Economics).BASE-Revista de Administração e Contabilidade da Unisinos,10(2), 130-141.

Madsen, J. B. (2009). Trade barriers, openness, and economic growth.Southern Economic Journal,76(2), 397-418.

Meulbroek, L. K. (1992). An empirical analysis of illegal insider trading.The Journal of Finance,47(5), 1661-1699.

Menezes, G.A., & Costa, M.C. (2018) A influência da Lei Sarbanes-Oxley (SOX) nas normas e regras nacionais da governança corporativa no setor de telecomunicações do Brasil. In AnaisCongresso UnB de Contabilidade e Governança, UnB-Brasília.

Nardi, P. C. C., & Nakao, S. H. (2008). Impacto da entrada nos níveis diferenciados de governança corporativa sobre a imagem institucional das empresas.Contabilidade Vista & Revista,19(2), 85-111.

North, D.C. (1990) Institutions, Institutional Change and Economic Performance. Cambridge: Cambridge University.

Procianoy, J. L., & Decourt, R. F. (2015). The Brazilian Fiscal Council-Protecting Minority Shareholders in a Weak Legal System. InCorporate Governance and Corporate Social Responsibility: Emerging Markets Focus(pp. 159-180).

Olivon, B. (2016, setembro 13). 10 bombásticos casos de insider trading da história. Recuperado emsetembro 06, 2022, em Recuperado emsetembro 06, 2022, em https://exame.com/invest/mercados/10-bombasticos-casos-de-insider-trading-da-historia/

Rothschild, M., & Stiglitz, J (1976) Equilibrium in competitive insurance markets: an essay on the economics of imperfect information. Quarterly Journal of Economics, 90, p. 629-650.

Saito, R., & Silveira, A. D. M. D. (2008). Governança corporativa: custos de agência e estrutura de propriedade. Revista de administração de empresas,48(2), 79-86.

Salotti, B. M., & Yamamoto, M. M. (2005). Ensaio sobre a teoria da divulgação.BBR-Brazilian Business Review, 2(1), 53-70.

Sampaio, R. B. Q., Lima, B. C. C., de Aquino Cabral, A. C., & de Paula, Á. L. B. (2014). A governança corporativa e o retorno das ações de empresas de controle familiar e de controle não familiar no Brasil.REGE-Revista de Gestão,21(2), 219-234.

Silva, R. C. F. D., & Seibert, R. M. (2015). Governança Corporativa-História e Tendências.Revista Interdisciplinar Científica Aplicada, 9(3), 74-100.

Silva, V. M., Souza, D. M. S., & Lucena, W. G. L. (2019). Impacto no Mercado Acionário Brasileiro Causado pelo Caso JBS. Revista De Gestao, Financas E Contabilidade, 9(2), 96-112.

Silveira, A. M., Barros, L. A., & Famá, R. (2003). Estrutura de governança e desempenho financeiro nas companhias abertas brasileiras: um estudo empírico.Caderno de Pesquisas em Administração,10(1), 57-71.

Silveira, A. D. M. D., Barros, L. A. B. D. C., & Famá, R. (2008). Atributos corporativos e concentração acionária no Brasil.Revista de Administração de Empresas,48(2), 51-66.

Silveira, A. D. M. (2015).Governança corporativa no Brasil e no mundo: teoria e prática. Elsevier Brasil.

Spence, M. (1973). Job market signaling. The Quarterly Journal of Economics, 87, p. 355-374.

Tonidandel, M. C., & Decourt, R. F. (2012) Insider Trading: Um Estudo sobre a Rentabilidade das Operações com Ações da Própria Empresa. In AnaisIXCONVIBRA - Congresso Online de Administração.

Vasconcelos, L. N. C. D., & Martins, O. S. (2020). On Brazilian Insider Trading: Determinants and Informational Effects.Latin American Business Review,21(2), 115-144.

Ventura, A.F.A. (2013) Remuneração executiva, governança corporativa e desempenho: uma análise nas empresas listadas na BM&FBOVESPA. 72 f. (Dissertação Mestrado em Ciências Contábeis) - UnB/UFPB/UFRN, João Pessoa, P.B.

Verrecchia, R. E. (2001). Essays on disclosure.Journal of accounting and economics,32(1-3), 97-180.

Voelcker, G. (2020, setembro) Disclosure Timeliness and Information-Based Insider Trading. In: Massachusetts Institute of Technology.

Son, W. I., & Oe, M. (1991). Mercados y jerarquías: su análisis y sus implicaciones antitrust.Fundo de Cultura do México.

Yamamoto, M.M., & Salotti, B.M. (2006). Informação contábil: estudos sobre a sua divulgação no mercado de capitais. Atlas, 2006.

Zhang, J. (2017, novembro). Corporate competitive strategy voluntary disclosure and company characters. Social Science Research Network.

Zhang, F., Qin, X., & Liu, L. (2020). The interaction effect between ESG and green innovation and its impact on firm value from the perspective of information disclosure.Sustainability,12(5), 1866.

Notas

Autor notes

E-mail: flavia.ventura@ufrgs.brE-mail: rfdecourt@unisinos.brE-mail: raul.ventura@ufrgs.brE-mail: lucasvpalencar@gmail.comE-mail: pauloba@edu.unisinos.brEndereço dos Autores: Rua: Dr. Nilo Peçanha, 1600, Boa Vista - Porto Alegre - RS. 91330-002