Artigo

Disclosure and materiality of intangible assets in the value relevance of the brazilian stock market

Disclosure e materialidade do ativo intangível na value relevance do mercado acionário brasileiro

Anderson Rafael Costa Sousa rafaelcosta.cic@gmail.com

Suliani Rover sulianirover@gmail.com

Anderson Rafael Costa Sousa rafaelcosta.cic@gmail.com

Suliani Rover sulianirover@gmail.com

Disclosure and materiality of intangible assets in the value relevance of the brazilian stock market

Enfoque: Reflexão Contábil, vol. 43, núm. 2, pp. 151-173, 2024

Universidade Estadual de Maringá

Recepção: 11 Fevereiro 2022

Revised document received: 12 Setembro 2022

Aprovação: 27 Setembro 2022

RESUMO

Objetivo: Investigar o nível de disclosure dos ativos intangíveis e a inferência junto à materialidade do ativo intangível na value relevance de sociedades de capital aberto brasileiras listadas no Índice Brasil Amplo (IBrA);

Método: Utilizando uma amostra de 127 companhias com intangível superior a zero, listadas no IBrA, realizou-se um checklist composto por 14 itens, com base no CPC 04 R1 Ativo Intangível (2010) durante o período de 2014 a 2019. Para a value relevance utilizou-se uma regressão com dados em painel pelo modelo de efeitos aleatórios conforme o modelo de Ohlson (1995) adaptado por Collins et al. (1997).

Originalidade/Relevância: Preenche a lacuna sobre a relevância da materialidade dos ativos intangíveis para o mercado acionário, sua interação com o nível de disclosure e divisão dos níveis em quartis para melhor análise e contribuição.

Resultados: O nível de disclosure do intangível (NINT) médio foi de 77%. Quanto ao poder explicativo das variáveis exploradas, foi de 31,31%, sendo que a variável NINT está negativamente relacionada com o valor de mercado. Quando segregada em quartil superior e inferior, observa-se que o coeficiente é positivo e negativo respectivamente. O coeficiente da materialidade do intangível foi positivo, indicando que os intangíveis são relevantes. Quando feita a interação com o NINT, indicou que o mercado reconhece como informação relevante, mas questiona a materialidade da divulgação.

Contribuições teóricas/metodológicas/práticas: A pesquisa contribui para a literatura de value relevance de disclosure do ativo intangível, permitindo entender que são relevantes para o mercado de ações e contribuem para o valor de mercado das empresas brasileiras. Contribui para a sociedade, visto que as empresas podem focar seus esforços para esse tema nas demonstrações. Bem como, colabora com os órgãos reguladores, de modo que os auxilie a reforçar a evidenciação de itens importantes, como o teste de recuperabilidade de ativos intangíveis.

Palavras-chave: Ativo Intangível+ Evidenciação+ Value Relevance.

ABSTRACT

Objective: Investigate the level of disclosure of intangible assets and the inference from the materiality of the intangible asset in the value relevance of publicly traded Brazilian companies listed in the Brazil Broad Index (IBrA);

Method: Using a sample of 127 companies with intangible assets greater than zero listed on the IbrA of the Brazilian stock exchange, a checklist was carried out consisting of 14 items based on CPC 04 R1 Intangible Assets (2010) during the period from 2014 to 2019. For value relevance, a regression with panel data was used using the random effects model according to the model by Ohlson (1995) adapted by Collins et al. (1997).

Relevance: Fills the gap on the relevance of materiality of intangible assets to the stock market, its interaction with the level of disclosure and division of levels into quartiles for better analysis and contribution.

Results: The average intangibles disclosure level (NINT) was 77%. As for the explanatory power of the variables explored, it was 31.31%, and the NINT variable is negatively related to the market value. When segregated into upper and lower quartiles, it is observed that the coefficient is positive and negative, respectively. The intangible materiality coefficient was positive, indicating that intangibles are relevant. When interacting with the NINT, it indicated that the market recognizes it as relevant information, but questions the materiality of the disclosure.

Theoretical/methodological contributions: The research contributes to the literature on value relevance of intangible asset disclosure, allowing us to understand that they are relevant to the stock market and contribute to the market value of Brazilian companies. It contributes to society, as companies can focus their efforts on this topic in the demonstrations. In addition, it collaborates with regulatory bodies, so that it helps the regulars to reinforce the disclosure of important items, such as the intangible impairment test.

Keywords: Intangible assets, Disclosure, Value Relevance.

1 INTRODUÇÃO

No contexto econômico pautado pelo conhecimento e pela tecnologia, maiores investimentos em ativos intangíveis e maior participação deles na estrutura patrimonial geram perspectivas superiores na geração de lucros anormais (Medrado et al., 2016), colaboram no aumento do valor das empresas na fatia de mercado em que atuam (Cavalcanti et al., 2020), melhoram as previsões dos analistas (Gazzoni et al., 2019) e asseguram a vantagem competitiva, sobretudo em países emergentes (Andonova & Ruíz-Pava, 2016). O mercado acionário migrou o status capaz de sustentar a vantagem competitiva das empresas, do porte físico operacional aos intangíveis.

Em 1970, berço dessa transição, Eugene Fama, economista americano, desenvolve a hipótese da Teoria dos Mercados Eficientes na presunção de que o preço das ações é incorporado direta e imediatamente à evidenciação das informações disponíveis. Desse modo, quando relevante, permite que a precificação dos ativos seja mais bem apreciada, ajustando-se eficientemente ao valor patrimonial (Fama, 1970). Compulsória ou voluntariamente, o disclosure contábil serve para diminuir a assimetria informacional que surge no desequilíbrio de informações entre os proprietários dos ativos e seus controladores, à medida que o primeiro é incapaz de examinar todas as ações do segundo (Correia et al., 2018).

Conforme a Teoria do Disclosure, os incentivos para a divulgação de informações são fixos e exógenos, categorizados em associação, discricionariedade e eficiência (Verrecchia, 2001). Considerando a divulgação baseada em associação, os incentivos resultam do elo entre os relatórios financeiros e as consequências econômicas no equilíbrio dos preços e no volume de negociações. Assim, as alterações nos preços dos ativos podem ser compreendidas pela divulgação de novas informações, pois, posteriormente à divulgação, os investidores contam com novas concepções sobre a empresa, desconhecidas anteriormente, que imediatamente refletem nos preços dos ativos (Verrecchia, 2001).

Os estudos acerca da value relevance verificam a intervenção das informações contábeis sobre os valores de mercado das sociedades com capital negociado, consoante Santos et al. (2018). Um fato que afetou o mercado acionário foi a pandemia do coronavírus, fazendo com que os mercados de diversos países se apresentassem imprevisíveis e voláteis, implicando em riscos aos investidores (Zhang et al., 2020). No mercado acionário brasileiro, a pandemia gerou um efeito prejudicial na eficiência das ações (Fernandes et al., 2022). Além de provocar perdas de valor de mercado, queda da rentabilidade e aumento do nível de endividamento (Avelar et al., 2021), o coronavírus fez com que as empresas aumentassem o reconhecimento de perda do valor recuperável dos seus ativos imobilizados e intangíveis (Bravo, 2022).

Apesar do reconhecimento de perda do valor recuperável dos intangíveis, ao longo dos anos a intangibilidade se destaca como forma de contribuir com a geração de valor, influenciando o mercado de ações e o cenário econômico (Liszbinski et al., 2014); logo, estudos foram desenvolvidos com a finalidade de criar um modelo de estimação que explique tal relação. A literatura busca aproximar conclusões levando em conta a evolução do tratamento dado ao intangível, o processo de convergência e aderência das normas internacionais de contabilidade, o comportamento literário na formulação de teorias e contribuições e o mercado de ativos.

No entanto, a divulgação pode ser influenciada pelo processo da materialidade da informação contábil. Segundo Messier et al. (2005), as decisões de materialidade são tomadas por preparadores, auditores e usuários, e como esses grupos possuem interesses heterogêneos, é desafiadora a definição de qual informação é material. Aquela que, quando omissa ou distorcida, influencia razoavelmente as decisões dos principais usuários dos relatórios financeiros (CPC 00, R2, 2019, item 2.11). A pesquisa de Cavalcanti et al. (2020) aborda que os ativos intangíveis são relevantes e influentes no contexto acionário brasileiro, mas a dificuldade em atribuir valor em termos monetários a esses ativos tende a prejudicar a avaliação por parte dos analistas financeiros. Provoca-se o debate sobre como o valor dos ativos intangíveis pode contribuir para a qualidade da informação e, consequentemente, para a tomada de decisões, visto que os autores consideram o conhecimento do valor desses ativos relevante para o usuário, ainda que poucas empresas divulguem tal informação.

A partir desse contexto, o trabalho objetiva investigar o nível de disclosure dos ativos intangíveis, em cumprimento ao CPC 04 R1 (2010), e a inferência junto à materialidade do ativo intangível na value relevance de sociedades de capital aberto brasileiras listadas no Índice Brasil Amplo (IBrA) da bolsa de valores Brasil, Bolsa, Balcão (B3).

Na abordagem de Silva & Pinheiro (2015), no Brasil, as sociedades de capital aberto sofrem influência das transformações e exigências do mercado, o que acarreta numa vantagem em relação aos seus concorrentes, quando divulgam informações de interesse do mercado. De acordo com Dionizio et al. (2020), é árdua para as empresas a evidenciação de ativos intangíveis com fidelidade e segurança nas demonstrações contábeis, devido à dificuldade de reconhecimento e mensuração; segundo, pela compreensão de que escolhas serão admitidas considerando o registro, que por consequência direta, interfere na valoração da empresa. O ciclo da valoração inicia-se na projeção de fluxos de caixa futuros, considerando informações contábeis divulgadas anteriormente. Silva & Pinheiro (2015) apontam que os custos da divulgação serão compensados pelos benefícios da própria divulgação, uma vez que a situação contrária impede a projeção futura e aumenta a incerteza. Ainda no cenário brasileiro, identifica-se a relação positiva e significativa entre os investimentos em intangíveis e o valor de mercado, como mola propulsora de desempenho e competitividade (Gomes et al., 2020). Isso explica, segundo Eloy & Souza (2018), o aumento dos ativos intangíveis na composição patrimonial das entidades por sua capacidade de gerar valor tanto aos ativos isoladamente reconhecidos quanto aos obtidos na combinação de negócios

O trabalho exposto justifica-se por ser de interesse dos analistas contábeis, políticos, investidores, potenciais credores e usuários gerais a predição de inferências ao valor de mercado das empresas e o quanto os intangíveis interferem nessa previsão, principalmente por se tratar de elementos que provocam vantagem competitiva mercadológica (Medrado et al., 2016). O presente estudo visa expandir os estudos de Pacheco et al. (2018) e Silva et al. (2017), com a ampliação do período amostral para 2014 a 2019, ao observar o comportamento tanto do disclosure como da materialidade do ativo intangível.

Como diferencial e contribuição da literatura existente, preenche a lacuna debatida por Cavalcanti et al. (2020) acerca da relevância da materialidade dos ativos intangíveis para o mercado acionário, sua interação com o nível de disclosure e a divisão de maior e menor atendimento à norma para melhor análise. Além disso, o nível de disclosure segregado em maior e menor busca captar a reação do mercado quanto à divulgação das informações acerca do intangível, na interpretação de Avelino et al. (2012) e Magro et al. (2017), de que maiores empresas possuem o maior índice de evidenciação de ativos intangíveis.

Comumente utilizado pelos pesquisadores, o modelo de Ohlson, desenvolvido em 1995 e adaptado por Collins et al. (1997), apoia-se na compatibilidade dos lucros com o valor patrimonial contábil na roupagem do modelo de avaliação pelo lucro residual. O modelo permite o incremento de “outras informações” contábeis, o que possibilita pesquisa com várias extensões e ajustes (Nonaka et al., 2020) na relação com o valor de mercado, normalmente capturado a partir de três meses após o exercício social. Entende-se que nesse intervalo de tempo as informações financeiras disponíveis no mercado em relação ao ano anterior, conforme legislação vigente, assumem relevância para a tomada de decisão dos stakehoulders, pela hipótese dos mercados eficientes (Fama, 1970).

Ainda, pelo substancial aumento do risco no mercado financeiro de todos os países do mundo, em função da pandemia do coronavírus (Zhang et al., 2020), incluiu-se no modelo estimado a variável dummy DCovid. Isso porque em março de 2020, período de coleta do valor de mercado das empresas, o mercado de capitais brasileiro já refletia o cenário global dramático e incerto (Avelar et al., 2021; Fernandes et al., 2022).

2 FUNDAMENTAÇÃO TEÓRICA E EMPÍRICA

2.1 Assimetria Informacional e Materialidade

A assimetria informacional discute os privilégios informacionais que o gestor tem em relação ao investidor no processo decisório da avaliação da empresa investida, podendo o primeiro fazer uso dos dados para divulgação com quantidade e qualidade de seu interesse (Souza Filho et al., 2017). Derivam-se dela dois problemas: a seleção adversa e o risco moral, falhas do mercado que podem ocasionar prejuízos ao segmento, aos futuros investidores ou à agência, conforme Finkelstein (2016).

A Teoria do Disclosure emerge da necessidade de o agente legitimar como confiável o valor agregado no investimento feito pelas demais partes relacionadas, disponibilizando informações que sejam relevantes para o investidor (Verrecchia, 2001). Segundo Verrecchia (2001), não há uma teoria abrangente de disclosure, mas sua pesquisa estabelece uma taxonomia e identifica três categorizações nos trabalhos já desenvolvidos anteriormente, considerando a variedade de modelos econômicos encontrados: a) divulgação baseada em associação, b) divulgação baseada em julgamento e c) divulgação baseada em eficiência. A divulgação baseada em associação contempla o contexto proposto por analisar como os investidores se comportam no momento do evento de divulgação, gerando respostas nos preços e nas negociações. Como as razões que levam os gestores a definir quais informações serão divulgadas são subjetivas, a Teoria do Disclosure (Verrecchia, 2001) assume que os incentivos são exógenos, e que todos os outros elementos do estudo são fixos e constantes (ceteris paribus) para capturar que a variação do mercado seja influenciada pela divulgação.

Por outro lado, as forças externas (exógenas) também demandam informações. Assim sendo, os governos desenvolvem ferramentas para acessá-las, dispõem de matérias administrativas tributárias quando necessário e/ou estratégias de fomento ao mercado de capitais, ao ponto que os órgãos normativos e reguladores teçam medidas de proteção ao credor, parte mais fraca na relação (Baptista et al., 2013). Considerando o crescimento desenfreado de organismos com fins lucrativos, resultante do processo de ascensão do capitalismo e, por conseguinte, da globalização, exige-se uma linguagem de negócios simétrica, oportuna de interpretação por usuários de qualquer lugar do mundo. Nessa perspectiva, a contabilidade desenvolveu, através de suas peças normativas, diretrizes acerca de informações econômicas e financeiras das entidades com o propósito de diminuir a assimetria (Souza et al., 2018).

Gelbcke et al. (2018) reforçam que o cumprimento desses normativos torna a divulgação mais rígida e consistente, bem como, conceituam a forma legal das sociedades prestarem contas, atraírem novos credores e relacionar-se com os stakeholders. Pensamentos mais críticos revelam que a evidenciação contábil obrigatória no Brasil é altamente regulamentada pelos interesses do governo e sofre influência da legislação tributária, além da concentração do capital acionário (Carvalho et al., 2013).

Com a harmonização, mesmo que com interesses distintos, todos os usuários poderão emanar conclusões e relacioná-las com o valor da empresa - fatia que ela ocupa no mercado, sua posição e composição - extraindo dados dos relatórios divulgados (Souza Filho et al., 2017). Câmara et al. (2018) recortam o embasamento da literatura de que a preocupação primária da divulgação é com a imagem e a criação de valor, com o intuito de atrair os olhos dos usuários ao desempenho incorrido; mas para isso, as informações dispostas precisam ser úteis. O debate apresentado por Holstrum e Messier (1982), se mantém na revisão feita 20 anos depois, com a problemática de que as informações divulgadas pelas empresas resultam de um processo de materialidade da informação para a tomada de decisão dos usuários com visões diferentes da materialidade por causa de seus incentivos distintos (Messier, 2005).

Um item ou uma informação pode ser material por conta do seu montante e/ou pela sua natureza, emergindo característica quantitativa e qualitativa, estando os dois elementos sempre relacionados (Pinheiro et al., 2017). A omissão de um dos itens nos relatórios financeiros propicia o julgamento equivocado da situação da empresa, prejudicando a tomada de decisão. A informação material não só atende a ordenamentos legislativos, mas contribui para o aumento da eficiência do mercado (Pinheiro et al., 2017).

A literatura não conclui que a convergência conseguiu eliminar a assimetria informacional, considerando as peculiaridades de cada mercado, indo ao encontro de usuários com interesses e decisões diferentes; contudo, afirma que buscou fazer com que a harmonia sobre o que é divulgado fosse passível de verificação, comparação e compreensão, a fim de formular posições tempestivas.

2.2 Value Relevance

Os primeiros achados de value relevance foram explorados por Ball & Brown (1968) e Beaver (1968) na determinação do quão relevantes são as informações contábeis de resultados anuais na influência no preço das ações. Segundo Santos et al. (2018), os trabalhos desenvolvidos na década de 1960 não só fundamentam e norteiam os atuais, mas historicamente, deram à contabilidade uma abordagem positivista enquanto ciência. Holthausen & Watts (2001) identificam três procedimentos metodológicos para os estudos de value relevance: 1) associação incremental - admite-se que o modelo pode explicar o valor da ação tal qual as diferenças encontradas entre os valores estimados e previstos, após aplicação do modelo, são normalmente entendidas como evidências de erro de aferição dos dados contábeis; 2) informacional marginal - admite-se o aumento de informação para os investidores, por dados contábeis específicos, geralmente usando estudos de eventos, e; 3) associação relativa - admite-se associação entre o preço da ação e dados contábeis à luz da norma, testado por um coeficiente de determinação. Ainda segundo os autores, esse modelo de estudo busca comparar ou investigar a relação significativa do mercado a partir da adaptação de uma alteração normativa.

Kouki (2018), ao comparar a relevância das informações contábeis entre empresas listadas na bolsa de valores de três países europeus a partir de cinco anos antes do IFRS e seis anos após a convergência, encontrou que o conteúdo pós-adoção das normas internacionais detém qualidade superior ao comparar com o período pré-IFRS, com maior associação entre preço das ações e retorno das ações. Sendo que a harmonização foi crucial para que os países fora da grande bolsa da União Europeia mudassem a condição orientada a dívidas para os acionistas.

O retorno da informação voluntária foi estudado por Banghøj & Plenborg (2008), que encontraram uma média de disclosure de 12,17 itens dos 62 itens elencados do relatório anual das empresas dinamarquesas entre 1996 e 2000. Ao verificar se essas informações foram incorporadas ao preço das ações, encontraram que não houve melhoria dos retornos anormais; assim, ou essas informações voluntárias são irrelevantes, ou os investidores não conseguem incorporá-las ao valor da empresa.

Tahat et al. (2016) examinaram a relevância do valor da divulgação dos instrumentos financeiros das empresas da Jordânia. Na comparação das informações antes e após a implementação das normas internacionais, verificaram o aumento da média de evidenciação de 0,32 para 0,52. Os instrumentos financeiros se mostraram relevantes, sendo utilizados para tomada de decisão, e o período após a adoção das normas internacionais se mostrou mais forte.

O estudo de Pinto et al. (2014) identificou um nível médio de evidenciação de 52,5% para as informações quantitativa e qualitativa de provisões e passivos contingentes de 65 companhias do Ibovespa entre 2010 e 2013. Quando relacionado com o valor de mercado, o valor das provisões não foi significante, enquanto o patrimônio e o lucro líquido foram positivos e significativos. Já o nível de evidenciação foi significante, porém, negativamente relacionado ao preço das ações, sugerindo que quanto menor o nível de divulgação, maior é o preço das ações, sendo explicado pelo baixo nível de evidenciação.

Em estudo similar, Souza & Borba (2017) verificaram o value relevance do nível de disclosure das combinações de negócios e do goodwill reconhecido nas 102 companhias brasileiras de capital aberto entre 2010 e 2013, que realizaram 202 combinações de negócios. O nível médio de disclosure encontrado foi 0,29, sendo que o máximo foi de 0,66, indicando que as companhias precisam melhorar as divulgações sobre combinações de negócios. Com um R2 de 14,10%, o modelo foi significativo e positivo apenas para o patrimônio líquido e o nível de disclosure, indicando que quando maior o nível de evidenciação das combinações de negócios, mais os investidores valorizam a ação, visto que a transparência nesses casos é essencial, devido aos valores envolvidos.

O mercado acionário também pode ser influenciado por fatores não contábeis, como o caso da pandemia do coronavírus, que ocorreu em março de 2020. Zhang et al. (2020) analisaram o mercado de capitais de dez países, entre os dias 29/2 e 27/3 de 2020, e concluíram que os mercados se encontravam altamente voláteis e imprevisíveis, demonstrando risco ao investidor. Durante o crash de março de 2020, o S&P 1500 da bolsa estadunidense apresentou ações voláteis que se correlacionam negativamente com o retorno (Mazur et al., 2021). O coronavírus tem um impacto substancial e prejudicial nos retornos das ações, superior ao impacto causado pela crise financeira global de 2008 nos mercados europeu e americano em relação ao asiático, comparando o período de 30 de junho de 2007 a 30 de dezembro de 2009, e 1º de janeiro de 2020 a 7 de abril de 2020 (Shehzad et al., 2020).

As pesquisas no mercado acionário brasileiro também apontam retornos negativos nesse período. Fernandes et al. (2022) dividem os dados dos índices da bolsa brasileira em duas séries temporais: antes e no período do coronavírus. Os resultados demonstram que a crise do coronavírus gerou um efeito prejudicial na eficiência das ações no mercado brasileiro. Já a pesquisa de Avelar et al. (2021) analisa o terceiro e quarto trimestres de 2019, e o primeiro trimestre de 2020, com intuito de verificar o impacto do vírus na saúde financeira das empresas brasileiras. Perdas de valor de mercado, queda da rentabilidade e aumento do nível de endividamento, forçando a captura de recursos financeiros externos, foram os reflexos obtidos pela crise causada pelo vírus, no Brasil. Conforme Bravo (2022), que investigou se houve aumento na incidência de impairment de ativos não circulantes com o advento da crise do coronavírus, 90% das perdas reconhecidas no ativo imobilizado e intangível (incluindo o goodwill) foram relacionadas com a pandemia, e que caso não houvesse o coronavírus, essas perdas seriam menores ou inexistentes. O trabalho de Caldas et al. (2021) verificou o comportamento do mercado acionário no que se refere ao retorno e à quantidade negociada durante o período de 2 de janeiro de 2020 a 12 de maio de 2020, e concluiu que em distintos graus de maior e menor intensidade, as empresas listadas na B3, que compuseram a amostra, sofreram impactos negativos e decréscimos em função do aumento da incerteza.

A pandemia do coronavírus influenciou o valor de mercado das empresas, bem como é possível identificar, pela literatura, que a harmonização das normas internacionais de contabilidade possibilitou ensaios mais positivos cientificamente também em países emergentes e em desenvolvimento. Segundo Ramírez-Gutiérrez & Gómez-Sánchez (2013), a contabilidade legitima os aspectos pertencentes à riqueza das organizações na nova economia, baseada na criação de valor pelo intangível, a serviço do capital. Em razão disso, estudar de que modo o disclosure dos ativos intangíveis é relevante para o mercado acionário em países em desenvolvimento se faz necessário.

2.3 Ativos Intangíveis e Value Relevance do Nível de Disclosure

De maneira simples, o CPC 04 R1 (2010) o conceitua como “um ativo não monetário identificável sem substância física” (CPC 04 R1, 2010, p. 4), ou seja, recai sobre ele todos os critérios de reconhecimento de ativo e traz o seu atributo de diferenciação, a precisão em identificar, separar, corrigir, vender, alienar a terceiros, independente de outros ativos. Esse é o ponto de distinção entre ativo intangível e goodwill na metodologia contábil atual, mediante o pensamento de A. Silva et al. (2017), que relatam o quão semelhantes são esses elementos no sentido figurativo, mas tratados sob critérios diferentes. Para eles, o conceito de ativo intangível já esteve associado a discussões inerentes ao capital intelectual, à criação de valor pela marca, pesquisa e desenvolvimento, elementos que reforçam a singularidade do ativo intangível e asseguram a vantagem competitiva (A. Silva et al., 2017). Martins (2002) associa a dificuldade de evidenciação do intangível com a incerteza em relação à mensuração de seus valores. O autor aborda que incluir todo o valor econômico da companhia no goodwill regride a busca pela evidenciação do intangível de uma forma mais positiva, considerando as limitações do goodwill, inclusive de conceituação, substituída pelas exemplificações.

Marques et al. (2011) destacam a contribuição do dispositivo legal para elucidar questões em aberto relacionadas ao tratamento, reconhecimento, mensuração e avaliação dos ativos intangíveis, sobretudo os relacionados à propriedade intelectual. Antes do pronunciamento, era permitida a capitalização de despesas e custos pré-operacionais de pesquisa e desenvolvimento dentro da ótica de ativo diferido. Explanam a preocupação e responsabilidade de se atribuir valor ao ativo intangível pela necessidade de comprovação.

A partir do pronunciamento técnico, perquirições sondam o nível de aderência das empresas às normas em vigor, no que diz respeito à divulgação do ativo intangível, normalmente separados por setor. Rebouças et al. (2019) estudaram a relevância do disclosure de intangíveis no valor de mercado de 47 empresas do setor de utilidade pública listadas na B3 no período de 2010 a 2017. Fizeram uso de checklist com 27 itens, baseado nas obrigatoriedades de divulgação trazidas no CPC 04 R1 (2010) para concluir a média de evidenciação de 62%, oscilando entre 0% e 88,8%. Segundo os autores, o setor ainda não está em plena consonância ao CPC 04 R1 (2010) na divulgação dos ativos intangíveis, mas o modelo estimado apresentou relevância estatística na admissão de que os investimentos das empresas nesses ativos agregam a elas benefícios a médio e a longo prazo.

Levando em consideração o mesmo tempo amostral, mas com menos de dez empresas examinadas, Souza et al. (2020) averiguaram que a média de divulgação acerca dos ativos intangíveis pelas empresas do setor de tecnologia da informação é de 81,72% em obediência ao CPC 04 R1 (2010). O checklist usado possui 13 itens, destes, 6 foram 100% evidenciados em todos os anos. O item menos evidenciado trata dos fatores que levaram à definição de vida útil indefinida.

Os achados de Pinto et al. (2019) contemplam a aderência de 75 empresas brasileiras e 32 empresas portuguesas às exigências normativas no ano de 2016, com níveis médios de evidenciação iguais a 83% em Portugal e 73% no Brasil. Dionizio et al. (2020) verificaram o nível de divulgação dos ativos intangíveis de 116 empresas listadas no Novo Mercado da bolsa brasileira no ano de 2017 e condicionam o índice médio de evidenciação igual a 70,61%. Pela pesquisa dos autores, o setor com maior índice de evidenciação foi o de bens industriais, com 80,48% de divulgação contra o menor índice, de 58,33%, representado pelo setor de materiais básicos. Observando o setor de tecnologia, a pesquisa de Garcia et al. (2017) verificou que as empresas australianas possuem evidenciação média dos ativos intangíveis de 52%, em comparação a 43% das empresas brasileiras, quando considerado o ano de 2015.

Os órgãos normatizadores que norteiam a regulação contábil, tais como Financial Accounting Standards Board, International Accounting Standards Board, Securities and Exchange Commission e, não diferente, o Comitê de Pronunciamentos Contábeis, baseiam-se na característica da materialidade para construção das diretrizes de divulgação da informação contábil. Pinheiro et al. (2017) complementam que a materialidade para a preparação das demonstrações contábeis depende de informações tanto qualitativas quanto monetárias, sempre relacionadas. Cavalcanti et al. (2020) observam que no mercado acionário brasileiro os ativos intangíveis são relevantes, mas faltam informações adicionais acerca dos valores monetários atribuídos a esses ativos, e relatam ainda a pouca evidenciação da materialidade por parte das empresas.

Na busca de contemplar a lacuna existente entre o nível de disclosure e a materialidade, Mota et al. (2016) investigaram a correlação entre a materialidade dos ativos intangíveis e os respectivos níveis de disclosure dos clubes de futebol participantes do Campeonato Brasileiro (Série A), entre 2010 e 2012, e encontraram uma correlação positiva. Com a finalidade de contribuir com o debate da lacuna apresentada, na perspectiva do mercado acionário brasileiro, desenvolveu-se a hipótese 1.

H1: O nível de disclosure e a materialidade do Ativo Intangível se relacionam com o valor de mercado das empresas brasileiras de capital aberto.

Lev (2001) explica que a combinação de ativos intangíveis com tangíveis na criação de valor pode alavancar a economia por duas características a favor do mercado: a não rivalidade - sendo os ativos intangíveis identificáveis e separáveis, podem ser usados de diferentes formas; e a capacidade de escala - podem ser absorvidas por mercados de qualquer dimensão. O Brasil ainda não possui uniformidade no disclosure e investimentos de ativos intangíveis, visto que no cenário nacional os investimentos nestes ativos ainda se encontram em fase de amadurecimento, segundo estudos como os de Magro et al. (2017), Garcia et al. (2017) e Pinto et al. (2019), que comparam o nível de disclosure brasileiro com outros países desenvolvidos.

Ghahramanizady & Behname (2013) identificaram a relevância do intangível no valor patrimonial das empresas, usando como referência informações divulgadas pelas indústrias de metais da maior bolsa do Irã no período de 2001 a 2011. No cenário brasileiro, Zago et al. (2015) avaliaram a influência dos ativos intangíveis no desempenho das empresas, baseando-se em 42 sociedades listadas no Índice Bovespa nos anos de 2011 e 2012, mas as variáveis de grau de intangibilidade apresentaram baixa e negativa correlação com as variáveis independentes de rentabilidade, gerando uma estimação não significativa.

O modelo de Özer & Çam (2016) revela uma significativa relação entre os ativos humanos e o valor econômico das empresas tendo como base amostral as companhias do setor industrial do mercado acionário turco com informações divulgadas no período de 2004 a 2014. Jordão & Almeida (2019) investigaram a influência do capital intelectual na rentabilidade das companhias listadas na BM&FBovespa correspondente aos anos de 2005 a 2014. O estudo conclui que a influência do conhecimento é relevante, positiva e estatisticamente significante, assim, as empresas mais intensivas nesse capital apresentam rentabilidade superior às demais, pelas observações integral, individual e setorial.

Pacheco & Rover (2021) examinaram a relevância da natureza dos ativos intangíveis das companhias de capital aberto brasileiras para o mercado de capitais, contemplando os anos de 2010 a 2017, de 301 empresas, sob 2.184 observações. Formularam 3 hipóteses para estimar que, apesar do baixo poder incremental, o intangível é relevante. O trabalho tratou da evidenciação por grupos de natureza, considerando 13 intangíveis que foram convertidos em variáveis pela regressão, na tentativa de explicar os resultados patrimoniais. Pela análise da divulgação, destaca-se o aumento em quase 80% dos investimentos em intangíveis no período acordado, sendo mais expressivos o goodwill, as concessões e os intangíveis em serviço.

O trabalho de Silva et al. (2017) encontrou que as variáveis Lucro Líquido e Patrimônio Líquido, ajustadas pelos Ativos Intangíveis e o Goodwill, impactam o preço das ações até seis meses após a publicação das demonstrações financeiras. Achado similar ao de Magro et al. (2017), que analisaram a relevância dos ativos intangíveis nas empresas de alta e baixa tecnologia que estão listadas nas bolsas do mercado brasileiro e estadunidense, concluindo que quanto maior é a divulgação de Ativos Intangíveis e Goodwill, maior é a relevância da informação para o aumento no preço das ações.

A evidenciação dos ativos intangíveis foi abordada por Pacheco et al. (2018), na qual analisaram o ano de 2016 das empresas não financeiras listadas no IBrX100 em 2017. O nível médio de evidenciação foi de 62,93%, e variou entre 9,09 e 100%, indicando que as empresas devem melhorar a evidenciação acerca dos intangíveis. Os autores sustentaram a afirmação com a relação positiva entre o nível de evidenciação e o preço das ações, visto que a diferença entre o valor contábil e o valor de mercado das companhias pode ser explicada por intangíveis que não puderam ser contabilizados.

Os estudos apresentados anteriormente verificam o impacto do atendimento à regulação de disclosure e auxiliam os reguladores a identificar se os objetivos estão sendo atendidos. Assim, espera-se que os relatórios financeiros preparados de acordo com o CPC 04 R1 (2010), especificamente, revelem melhores informações para o mercado de capitais. Para corroborar os achados empíricos, desenvolveu-se a hipótese 2.

H2: O nível de disclosure do Ativo Intangível está positivamente relacionado com o valor de mercado das empresas brasileiras de capital aberto.

Avelino et al. (2012), além de identificarem o índice de evidenciação de ativos intangíveis, buscaram testar a relação positiva com o tamanho, o setor em que estas estão inseridas e a quantidade de anos de constituição das companhias. O estudo abrangeu 47 empresas listadas no Ibovespa em 2011, e concluiu que o índice médio de evidenciação de ativos intangíveis é de 55,7%, não sendo possível concluir que empresas inseridas em setores sensíveis tendem a apresentar maiores índices de evidenciação, mas observam que empresas maiores tendem a divulgar uma maior quantidade de informações. A mesma observação foi feita por Magro et al. (2017).

Diante das evidências, propõe-se a relação de proporcionalidade entre os níveis maior e menor de disclosure do Ativo Intangível e o valor de mercado, a fim de captar a reação do mercado. Por meio da segregação do nível de disclosure em quartil, por maior disclosure entende-se que é o quartil superior, que são as empresas que obtiveram maior adesão ao nível estabelecido, sendo as de menor disclosure as com menores adesões, quartil inferior. Em vista disso, as hipóteses 3a e 3b foram desenvolvidas.

H3a: Maior disclosure do Ativo Intangível tem relação positiva com o valor de mercado das empresas brasileiras de capital aberto.

H3b: Menor disclosure do Ativo Intangível tem relação negativa com o valor de mercado das empresas brasileiras de capital aberto.

O Modelo de Ohlson (1995) foi utilizado em quase todos os trabalhos citados anteriormente, para verificar a relevância do intangível. Em seguida, o método Q de Tobin, foi usado em alguns escritos para mensurar o valor de mercado. Por outro lado, os modelos possuem baixo ou nenhum poder de incremento (Duarte et al., 2017). Vale destacar que o mercado acionário brasileiro está em fase de crescimento e que algumas empresas ainda encontram dificuldades de tratamento ao intangível. A literatura instigou o pensamento de que a diferença entre o valor contábil e o valor de mercado pode ser explicada pela intangibilidade, e desde então, diversas teorias emanaram suposições empíricas, assim como os estudos que apresentam resultados divergentes dentro de suas limitações.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 Amostra e Coleta de Dados

Caracterizada como não probabilística, a amostra é formada pelas companhias com ações negociadas no mercado de capitais brasileiro, que compõem a carteira do Índice Brasil Amplo (IBrA) na Brasil, Bolsa, Balcão (B3), excluídas: 1) as empresas que não possuem a subconta Ativo Intangível; 2) o setor financeiro, devido às suas peculiaridades; 3) aquelas que constarem mais de uma ação no rol.

Os ativos elegíveis para a composição da carteira do IBrA não consideram os recibos de representação das ações (BDRs), ativos de companhias em recuperação judicial ou extrajudicial e listagem especial. Assim, adequam-se a critérios específicos, que garantem negociabilidade e representatividade do cenário de capitais brasileiro, compondo-se de mais organizações do que os outros índices amplos listados na B3. A amostra inicial foi composta por 164 papéis em negociação, sendo que oito foram excluídos por duplicidade, um por possuir a subconta Ativo Intangível zerada, 29 por pertencer ao setor financeiro. Permanecem, portanto, 115, 117, 121, 124, 126 e 126 companhias nos respectivos anos de 2014, 2015, 2016, 2017, 2018 e 2019. Essa variação acontece porque algumas empresas iniciam ou deixam de negociar suas ações na bolsa de valores anos após o início do período estudado.

3.2 Procedimentos de Análise dos Dados

3.2.1 Nível de disclosure do Ativo Intangível

Para mensuração do Nível de Disclosure do Ativo Intangível aplica-se a seguinte equação: Índice de Evidenciação = ∑ de itens evidenciados / (Quantidade total de quesitos - Itens que não se aplicam), conforme Pacheco et al. (2018). Registrou-se “1” (um) para as evidenciações, “0” (zero) para informações não evidenciadas e “não se aplica” às situações em que não era possível atribuir nenhuma das opções anteriores, a partir da leitura dos Relatórios Anuais das organizações observadas no período de 2014 a 2019; dado pelos itens de verificação dispostos na Tabela 1.

Tabela 1

Informações exigidas pelo CPC 04 R1 (2010) acerca dos Ativos Intangíveis.

Fonte: Adaptada de Pacheco et al. (2018).

Os itens estão dispostos à luz do CPC 04 R1 (2010), mas para ciência quanto aos critérios utilizados, reflete-se que: 1) a natureza do intangível foi identificada pelas classes descritas no item 119 do CPC 04 R1 (2010); 2) pontuaram nesse item as empresas que evidenciaram qual dos seus ativos tinham vida útil definida e/ou indefinida; 3) se definida o prazo de vida útil; 4) se definida a taxa de amortização utilizada; 5) o respectivo método de amortização utilizado; 6) identificação do valor contábil bruto; 7) a informação quanto à amortização acumulada (itens 2 a 7 mediante item 118 do CPC 04 R1 (2010)); 8) evidenciação da realização do teste de impairment utilizado para identificar a perda do valor recuperável de ativos, que deve ser realizado ao final de cada exercício social, mediante CPC 04 R1 (2010) e CPC 00 - Estrutura Conceitual para Relatório Financeiro (R2, 2019); 9) se realizado a informação do valor de perda, caso houve; 10) informação acerca da reversão, caso tenha ocorrido perda pelo teste; 11) a evidenciação do valor da perda na Demonstração do Resultado do Exercício (DRE); 12) identificação da rubrica da amortização indexada à DRE; 13) identificação da movimentação do intangível pela conciliação do valor contábil no início e no final do período, que demonstre as informações sobre as adições, baixas e transferências; e, por fim, 14) informações adicionais recomendadas nos itens 126 a 128 do CPC 04 R1 (2010). Ressalta-se que os itens 9, 10 e 11 dependem da informação disposta no item 8. Caso a empresa tenha divulgado que o teste registrou perda do valor recuperável, os itens seguintes devem ser observados. Dessa forma, pode-se mensurar o nível de disclosure das companhias de capital aberto brasileiras.

3.2.2 Análise da Regressão Múltipla

O presente trabalho classifica-se como associação relativa, considerando os procedimentos metodológicos identificados por Holthausen e Watts (2001). Para verificar a value relevance do nível de disclosure e materialidade do ativo intangível, partiu-se do modelo de Ohlson (1995) adaptado por Collins, Maydew & Weiss (1997), no qual inicialmente testa-se o Patrimônio Líquido e o Lucro Líquido, depois insere-se a variável de interesse, conforme Equações 1 e 2.

Onde, VM é o valor de mercado da empresa i no período t; PL é o Patrimônio Líquido menos o Lucro Líquido da empresa i no período t; LL é o Lucro Líquido da empresa i no período t; DCovid é sobre a pandemia do coronavírus, sendo 1 (um) para 2019, referente a março de 2020, e 0 (zero) para os demais anos da empresa i no período t; NINT é o nível de disclosure do intangível da empresa i no período t; INTANG é a materialidade do ativo intangível da empresa i no período t; NINTxINTANG é a variável interativa entre o nível de disclosure e a materialidade do ativo intangível da empresa i no período t; Qinf é uma variável dummy na qual foi atribuído 1 (um) para os níveis de disclosure abaixo do primeiro quartil, e 0 (zero) para os demais; Qsup é uma variável dummy na qual foi atribuído 1 (um) para os níveis de disclosure acima do terceiro quartil, e 0 (zero) para os demais.

O valor de mercado, o patrimônio líquido, o lucro líquido, o ativo intangível e o ativo total foram coletados da base de dados Economatica®. O Patrimônio Líquido e o Lucro Líquido referem-se ao valor do encerramento do exercício social. O valor de mercado selecionado foi de três meses após o encerramento do exercício social, e optou-se por inserir uma tolerância de 22 dias. Para fins de padronização, as variáveis foram divididas pelo ativo total. Ressalta-se que na Equação 2 a variável PL refere-se ao valor do Patrimônio Líquido menos o valor do ativo intangível.

A variável DCovid foi inserida em razão da pandemia do coronavírus, que impactou a bolsa de valores em março de 2020.

Para Missio & Jacobi (2007) a introdução de dummy (variável qualitativa) nos modelos de regressão linear possibilita a flexibilização para captura dos mais diversos efeitos produzidos pelos agentes econômicos, de origem temporal, espacial ou puramente qualitativa, que podem eclodir relações de causalidade. Nessa perspectiva, inclui-se no modelo a dummy DCovid para flexibilizar os impactos nos valores de mercado das empresas em função do decréscimo no mercado financeiro no período de cotação de 2020, para estimar a relevância da informação contábil em relação ao ano anterior.

Para as variáveis Qinf e Qsup foram utilizados o primeiro e o terceiro quartil. Assim, o Qinf deixa em evidência 25% das observações que obtiveram o nível de disclosure mais baixo, enquanto o Qsuf exalta 25% das observações que detinham os níveis mais altos. Desse modo, pode-se observar a percepção do mercado para esses níveis.

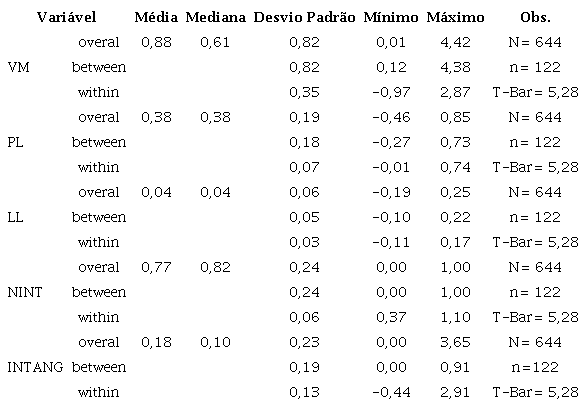

Os dados foram analisados por meio de uma regressão com dados em painel estimados pelo modelo de efeito aleatório por meio do software Stata®. O modelo de efeito aleatório foi utilizado em razão do desvio padrão between ser maior que o desvio padrão within, indicando que a variação entre empresas é maior que a variação no tempo, como observado na Tabela 5. Para a regressão, a amostra inicial constava 729 observações, tendo sido excluídas 55 observações por não possuírem valor de mercado. Ademais, foram excluídas 30 observações por serem detectadas como outliers, conforme o teste de Hadi (1992). Assim, a amostra final utilizada nas Equações 1 e 2 possuem 644 observações.

4 ANÁLISE DE RESULTADOS

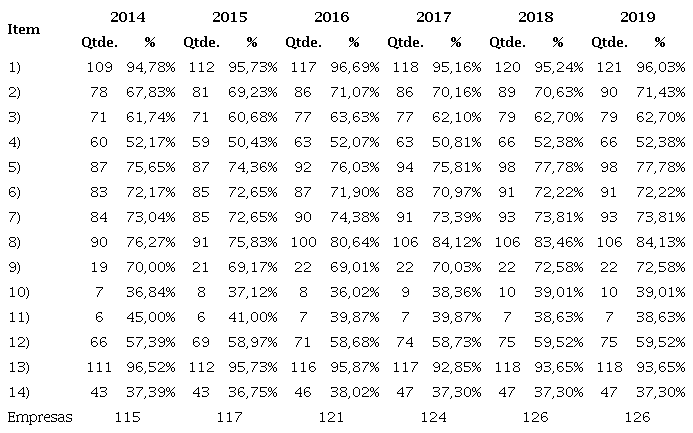

Inicialmente, ressalta-se que as políticas contábeis adotadas pelas companhias explanadas nos relatórios divulgados só foram registradas nos itens de verificação quando reportaram informações relevantes no atendimento às diretrizes do CPC 04 R1 (2010); quando não, averígua-se diretamente a nota explicativa correspondente. Na Tabela 2 registra-se a evidenciação por item do checklist utilizado, com a quantidade de empresas que evidenciou cada item e o respectivo percentual por ano observado.

Fonte: Elaborada pelos autores com base nos dados da pesquisa. Nota: Item 9 - 71, 70, 78, 84, 84, 84 empresas foram atribuídas “não se aplica” nos anos de 2014 a 2019 respectivamente. Item 10 - 83, 83, 92, 97, 96, 96 empresas lhe foram atribuídas “não se aplica” nos anos de 2014 a 2019 respectivamente. Item 11 - 84, 85, 93, 99, 99, 99 empresas lhe foram atribuídas “não se aplica” nos anos de 2014 a 2019 respectivamente.

As empresas Direcional Engenharia S.A., Klabin S.A. e Vivara S.A. possuem Ativo Intangível registrado em subconta, porém, não divulgaram as informações exigidas nas notas explicativas e, por isso, receberam 0,00 no nível de disclosure. O segundo menor nível foi de 0,09 da EZ TEC Empreendimentos e Participações, por divulgar apenas o item 8 em todos os anos. Em seguida, as empresas SLC Agrícola S.A e Helbor Empreendimentos S.A com 0,18 pela exibição dos itens 8 e 12 nos anos observados. JHSF Participações S.A. divulgou os itens 7, 8 e 12 e obteve 0,27 do nível de disclosure.

De modo geral, as empresas divulgam os itens relacionados à natureza do intangível, informações sobre vida útil, taxa de amortização e valor contábil bruto, contabilizados pelo custo de aquisição. Ao considerar o intervalo do nível de disclosure do ativo intangível acima de 0,50 até os iguais a 0,80, chega-se a 43, 45, 43, 47, 41 e 47 companhias nos anos de 2014, 2015, 2016, 2017, 2018 e 2019 respectivamente. Normalmente, listam-se nesse rol as sociedades que divulgam os itens acerca da conciliação do valor inicial e final; da rubrica na DRE em que a amortização foi incluída e sobre a realização do teste de impairment.

A empresa Gerdau, por exemplo, não informou nos anos correntes se realizou ou não o teste de recuperabilidade em ativos intangíveis, apenas nos ágios que foram tratados como investimentos. Também não divulgou a amortização acumulada, a rubrica na DRE em que a amortização foi inserida, muito embora a conta exista, sem a descrição necessária. Por isso, admite-se o nível de disclosure de 0,63. No mesmo sentido, a Marisa Lojas S.A., que não divulgou se realizou ou não o teste de impairment, não condicionou a rubrica a ser inserida na DRE e não divulgou informações além do exigido pelo CPC 04 R1 (2010), assumindo, nos anos de 2014 e 2015, o nível 0,60 de divulgação e 0,70 a partir de 2016.

Cabe salientar que, em função do conjunto de anos observados, o nível de disclosure das informações relativas ao ativo intangível sob a exigência do CPC 04 R1 (2010) flutuou para mais e para menos. Examinou-se que a variação positiva, ou seja, o aumento do nível de divulgação de um ano para o outro decorre da apresentação dos testes de recuperabilidade e seus impactos; bem como da divulgação de itens além do exigido pelo CPC 04 R1 (2010). Normalmente, essas são as assertivas que possibilitaram 59, 60, 69, 69, 75, 69 empresas, nos anos de 2014 a 2019, respectivamente, atingirem um nível de disclosure superior a 0,80. Organizações como a Via Varejo S.A., Portobello S.A, Tim Participações S.A., Marcopolo S.A., Grupo M. Dias Branco, Tupy S.A e Dommo Energia S.A., por exemplo, divulgaram todos os itens exigidos pelo CPC 04 R1 (2010), incluindo a descrição dos testes de recuperabilidade realizados, as premissas para a realização e a decisão da administração fundamentada; contudo, não evidenciaram informações além das exigidas pela norma.

O contrário acontece com a Embraer S.A., que anunciou perdas nos anos de 2018 e 2019 ao valor recuperável, mas identificou a Unidade Geradora de Caixa (UGC) que vai sofrer os impactos, por meio da análise de sensibilidade no fluxo de caixa descontado e divulgou: as práticas para reverter o cenário, bem como o processo de reversão e a rubrica correspondente. Além disso, examinou as UGCs para prever se futuras unidades sofreriam perdas. Assim como o Centro de Imagem Diagnósticos S.A., que apresentou em relatórios a realização dos testes de recuperabilidade por cada UGC, informou quais premissas foram consideradas em cada teste, justificou o uso dos indicadores escolhidos para elaboração dos testes, divulgou a modelagem financeira para os próximos dez anos e os impactos, caso haja perda no teste futuramente. Mais além, Natura Cosméticos S.A., Linx S.A. e Vulcabras S.A. disponibilizam no relatório o percentual destinado à pesquisa e ao desenvolvimento sobre a receita operacional líquida e/ou com apresentação da lei de incentivo com respectivo desembolso e contabilização.

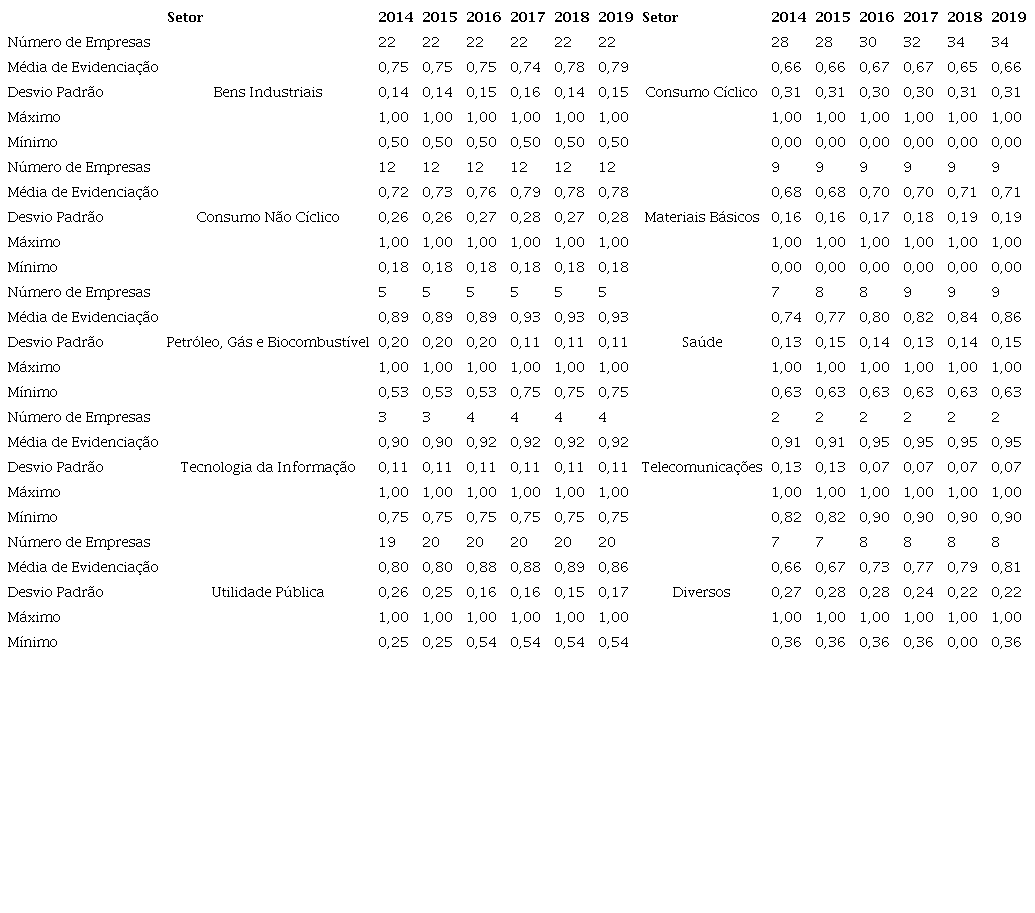

Contudo, os itens de maior percentual de disclosure nos anos averiguados dizem respeito à natureza do intangível e à conciliação do saldo do período, com média global de 95,60% e 94,71% respectivamente, contrapondo 93,33% e 96% dos achados de Pacheco et al. (2018). Por outro lado, identifica-se menor disclosure nos itens relacionados ao teste de impairment e divulgação além dos itens estipulados em norma. Os itens acerca da amortização: taxa, método e valor acumulado possuem média global de 51,70%, 73,26% e 73,51% respectivamente, ao ponto que Pacheco et al. (2018) abordam a evidenciação desses itens em percentuais de 42,67%, 70,67% e 76% na observação do ano de 2016. Essas diferenças podem ser explicadas pela abrangência da pesquisa, que consta mais empresas em sua amostra, que resulta na variedade de setores. Assim, a Tabela 3 apresenta o nível de disclosure por setor a cada ano estudado.

Fonte: Elaborada pelos autores com base nos dados da pesquisa.

O estudo elaborado com base na carteira de ativos do IBrA possibilitou a inclusão de companhias que não são normalmente encontradas em estudos semelhantes, com exceção dos trabalhos que examinam setores específicos. Portanto, a média global do nível de disclosure é de 0,77 (77%). Tal média supera a encontrada por Pinto et al. (2019), de 73% na observância de 75 empresas brasileiras com base no exercício de 2016. Superior também à média encontrada pelo estudo de Dionizio et al. (2020), que condiciona o índice de evidenciação igual a 70,61% na observância dos relatórios de 2017 de 116 empresas listadas na bolsa brasileira. As diferenças percentuais justificam-se, primeiro, pelo uso de instrumentos de coleta não padronizados e, posteriormente, pelo volume de anos aqui pesquisados.

O setor de Petróleo, Gás e Biocombustíveis divulga informações acerca do ativo intangível a nível médio de 0,91, com aderência minoritária de 0,53 pela Enauta Participações S.A., em confronto com a aderência total das empresas Petróleo Brasileiro S.A., Petro Rio S.A. e Ultrapar Participações S.A. É característico do setor a composição dos ativos intangíveis por direitos de uso, exploração e desenvolvimento interno desses ativos que, pela representatividade na composição do ativo, são divulgados com elucidação, de acordo com as exigências legais.

Com menos de dez empresas observadas, o Setor de Tecnologia da Informação evidencia anualmente informações do ativo intangível com média de 90%. O estudo de Souza et al. (2019) encontrou o nível médio de 81,72% no devido setor. Ressalta-se que as empresas listadas em cada pesquisa divergem. A BRQ Soluções em Informática S.A., por exemplo, possui nível de aderência igual a 63,74%, segundo os autores, mas tal empresa não foi listada no IBrA e, por isso, não é matéria de investigação da corrente pesquisa. O achado diverge do capturado por Garcia et al. (2017), que indicam o nível de evidenciação de 43,18%, na observação dos relatórios financeiros de 6 empresas no ano de 2015.

Quanto ao setor de Utilidade Pública, 20% das empresas possuem nível de disclosure inferior a 0,3 e, mesmo assim, o setor detém uma média de 0,8 de divulgação, superior à média encontrada por Rebouças et al. (2019). Compõe o rol de ativos intangíveis contratos de uso e exploração de bem público com cessão de direitos exclusivos, uma vez que se acredita que tais ativos influenciam o nível de divulgação, considerando o detalhamento exposto sobre esses ativos nas notas explicativas apresentadas.

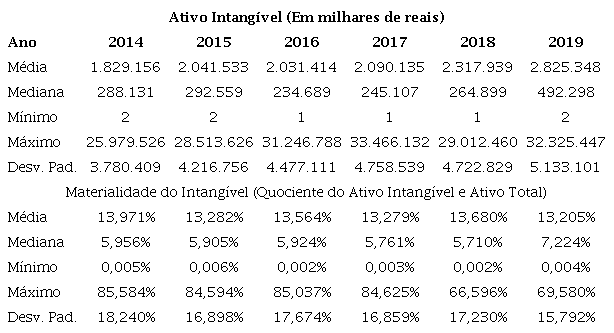

Uma questão que pode influenciar o que se divulga é a materialidade do ativo. Assim, a empresa pode possuir Ativos Intangíveis e serem cruciais para a atividade, como consórcios, patentes e licenças, ou não serem relevantes para a atividade fim da empresa, como softwares. Em virtude disso, o valor do Ativo Intangível por ano e a sua materialidade em relação ao Ativo Total são apresentados na Tabela 4.

Fonte: Elaborada pelos autores.

Percebe-se, pela média de Ativos Intangíveis em 2014 e 2019, que o valor aumentou 54,46%. Entretanto, a discrepância entre mínimo e máximo registrada no Balanço Patrimonial pode corroborar para o nível de disclosure ser baixo em algumas empresas.

Quando se observa a materialidade do intangível, nota-se uma constância entre o percentual da materialidade em relação ao Ativo Total, cerca de 13,49%. O máximo chega a 85,58%, fazendo referência ao setor de Utilidade Pública, representado basicamente pelos contratos de energia elétrica, indicando a materialidade do Ativo Intangível para o setor em questão.

Desse modo, em algumas entidades os Ativos Intangíveis estão atrelados às atividades principais, por isso ressalta-se a importância de inferir a value relevance do nível de disclosure e materialidade, por meio de uma regressão com dados em painel estimado por efeitos aleatórios. A Tabela 5 apresenta a estatística descritiva das variáveis utilizadas na regressão.

Fonte: Elaborada pelos autores.

Observa-se que a média e a mediana de todas as variáveis foram próximas, indicando uma possível distribuição normal. Com exceção do desvio padrão do LL, que foi maior que a média, os demais foram inferiores à média, elucidando que os modelos de regressão não fiquem prejudicados com possíveis distorções do coeficiente.

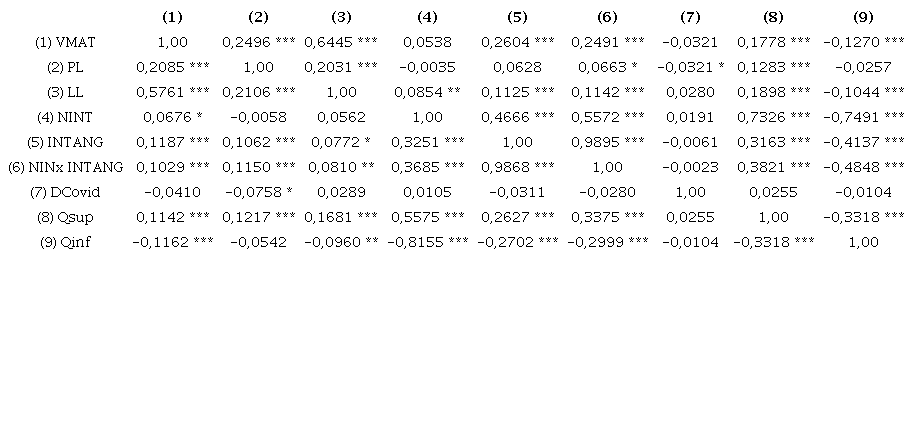

A Tabela 6 demonstra a correlação das variáveis, sendo que acima da diagonal de 1,00 (um) está a correlação de Spearman, e abaixo da diagonal está a correlação de Pearson.

Fonte: Elaborado pelos autores. Nota: Correlação de Pearson: Triângulo inferior. Correlação de Spearman: Triângulo superior. Legenda: ***, ** e * significativo a 1%, 5% e 10%, respectivamente.

Pode-se observar que as variáveis INTANG e NINTxINTANG apresentam alta correlação (acima de 0,70), isso se dá pelo fato de uma derivar da outra. O mesmo ocorre com as variáveis NINT e dummys Qsup e Qinf pela correlação de Spearman, em que as correlações entre elas foram, respectivamente, 0,73 e -0,74, significativas a 1%.

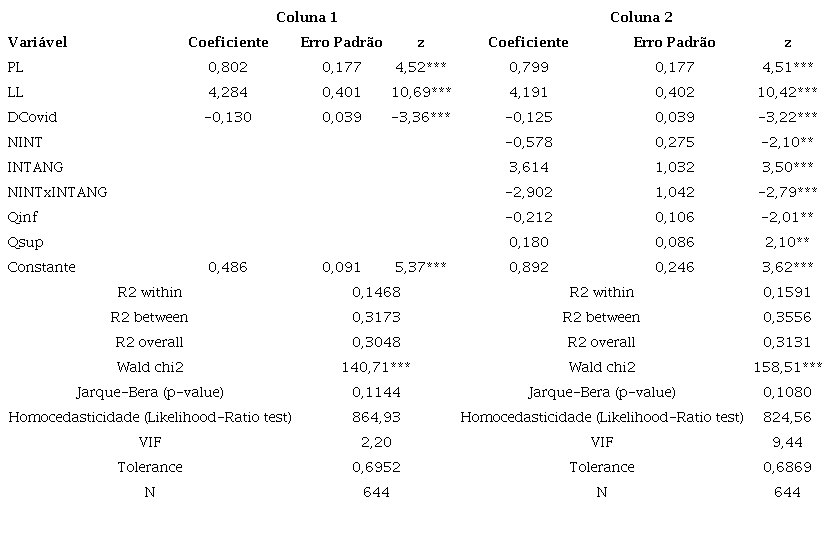

Para atingir o objetivo da pesquisa, fez-se inicialmente o modelo de Ohlson (1995) adaptado por Collins et al. (1997), com as variáveis PL e LL, além da dummy Covid, para controle, conforme mostra a Coluna 1 da Tabela 7, e a inclusão das variáveis de interesse na Coluna 2 da Tabela 7.

Fonte: Elaborado pelos autores. ***, ** significativo a 1% e 5%, respectivamente.

Percebe-se que, pelo teste Jarque-Bera, os modelos respeitam o pressuposto da normalidade, e pelo teste Wald, entende-se que pelo menos uma das variáveis explica o valor de mercado das empresas. Quanto ao pressuposto da homoscedasticidade, o teste de Likelihood-Ratio indica que ambas as regressões são homocedásticas, logo, os dados possuem a mesma variância entre os níveis. Os dados apresentam ausência de multicolinearidade, conforme Variance Inflation Factor (VIF) de 2,20 e 9,44, nas equações 1 e 2 respectivamente, o que demonstra que não há correlações elevadas entre as variáveis explicativas. Apesar do VIF com as variáveis explicativas ter sido 9,44, a tolerance, medida pela diferença de 1 e o poder explicativo, foi de 0,6869, ressaltando a ausência de multicolinearidade na Equação 2.

O poder explicativo do PL, LL e a dummy para o coronavírus foi de 30,48%, e as variáveis foram significativas a 1%. Quando inseridas as variáveis de interesses, Coluna 2 da Tabela 7, o poder explicativo aumenta 0,83 ponto percentual, podendo ser um indicativo de que o disclosure do ativo intangível e sua materialidade no ativo total são relevantes para o mercado acionário brasileiro

Os coeficientes das variáveis LL e PL foram significativos a 1% e estão positivamente relacionados com o valor de mercado, indicando que o LL e PL continuam sendo relevantes para precificação do mercado. Quanto à variável DCovid, possui um coeficiente negativo e significativo a 1%, indicando que a pandemia do coronavírus afetou o valor de mercado das ações. Diante de um cenário de incertezas provocado pela pandemia do coronavírus, o valor de mercado das companhias de capital aberto brasileiras foi prejudicado, corroborando os estudos de Avelar et al. (2021), Caldas et al. (2021), Fernandes et al. (2020), Mazur et al. (2021), Shehzad et al. (2020) e Zhang et al. (2020).

O segundo indicativo de que o Ativo Intangível é relevante para o mercado acionário é a significância do coeficiente da variável NINT ao nível de 5%, porém, está negativamente relacionado com o valor de mercado. Dessa forma, H2 foi rejeitada, visto que se esperava um coeficiente positivo. Quando se destrincha o nível de disclosure em quartil inferior e superior, pode-se perceber que o coeficiente foi negativo e positivo respectivamente. Isso sugere que as empresas com alto índice de evidenciação possuem valor de mercado maior que aquelas com baixo índice de evidenciação. Com isso, as hipóteses H3a e H3b não são rejeitadas, corroborando Avelino et al. (2012) e Magro et al. (2017). De modo que deve ser um ponto a ser considerado pelas empresas, visto que dos itens elencados pelo CPC 04 R1 (2010), pode ter seu valor de mercado valorizado em aproximadamente 0,18 para cada 1,00 de ativo. Apesar de o objeto evidenciado ser diferente, o estudo contraria os achados de Banghøj & Plenborg (2008) e corrobora os achados de Tahat et al. (2014), Pinto et al. (2014), Souza & Borba (2017), que as informações contábeis são relevantes para o mercado acionário. Além disso, corrobora com Magro et al. (2017) e Pacheco et al. (2018) que o nível de evidenciação é considerado relevante para o mercado acionário, de modo que quanto maior for a evidenciação apresentada, maior será o valor de mercado.

O coeficiente da variável INTANG está positivamente relacionado com o valor de mercado e foi significativo a 1%. Interpreta-se que quanto maior o ativo intangível da empresa em relação ao ativo total, maior o valor de mercado dela. Isso pode ocorrer em razão desses intangíveis serem tanto atrelados à atividade fim, como no caso dos direitos de uso, à exploração de bens públicos, ou ainda, às expectativas de rentabilidade futura advindas de combinações de negócios, corroborando os achados de Rebouças et al. (2019), que os ativos intangíveis agregam valor a longo prazo, visto que os ativos citados possuem, normalmente, vida útil longa. Os achados discordam de Zago et al. (2015), que encontraram uma correlação negativa com o rendimento; mas corroboram o estudo de Pacheco & Rover (2021), Silva et al. (2017) e Magro et al. (2017), demonstrando que o Ativo Intangível é relevante para o valor de mercado das empresas.

Quando se faz a interação entre o nível de disclosure e a materialidade do Ativo Intangível, percebe-se que apesar de significativo (p-value < 0,01), o coeficiente foi negativo. Logo, não se rejeita H1, visto que a interação foi significativa, e pelo poder explicativo da Equação 2, o nível e a materialidade do intangível explicam o valor de mercado. Tal achado manifesta que os investidores consideram relevante que esses intangíveis sejam acompanhados pelas informações, mas também querem informações que sejam materiais, com a junção de informações qualitativas e quantitativas para melhor análise e tomada de decisão.

A necessidade de informações corrobora Cavalcanti et al. (2020), que frisam que os intangíveis são relevantes, entretanto, carecem de divulgação sobre. Outro ponto a ser destacado como benéfico para essa divulgação é que o capital intelectual e humano, que pela norma contábil não pode ser reconhecido como intangível da empresa, é relevante, como destacado por Özer e Cam (2016) e Jordão e Almeida (2019). Assim, as empresas podem informar além do exigido, fazendo com que a assimetria de informações diminua, proporcionando aos usuários externos maior conhecimento sobre os intangíveis da empresa, fornecendo certa eficiência, conforme a Teoria da Divulgação explana.

Vale ressaltar que é o gestor quem decide o que será evidenciado. Assim, eles avaliam até que ponto a informação é relevante e material, o que pode ocasionar na omissão de determinados itens solicitados pelos reguladores. Deve-se considerar, ainda, o custo para produção dos relatórios, bem como a divulgação de itens internos perante a concorrência. Destarte, informações divulgadas de maneira voluntária, desde que percebidas pelos investidores, conforme Banghøj & Plenborg (2008), tornam-se relevantes para o mercado e tendem a valorizar as ações da empresa.

Dessa forma, tanto o diclosure do ativo intangível como a materialidade em relação ao ativo total são relevantes para o mercado acionário. Assim, as empresas que não atendem ao mínimo necessário poderiam incrementar seus relatórios com essas informações, visto terem se mostrado relevantes para os investidores, inclusive evidenciando os intangíveis que não podem ser reconhecidos em razão dos critérios estabelecidos pelo CPC 04 R1 (2011).

5 CONSIDERAÇÕES FINAIS

À luz do CPC 04 R1 (2010), investigou-se, a partir das informações disponíveis nos relatórios anuais e/ou demonstrações padronizadas, o nível de disclosure e a materialidade dos ativos intangíveis, inferindo na value relevance de empresas que negociam o capital no mercado acionário brasileiro. Em nenhuma pesquisa aqui já mencionada admite-se o nível de disclosure de 100%, pelo contrário, as amplitudes entre mínimo e máximo são em torno de 70%, normalmente 0% assume o mínimo, dadas as limitações de cada pesquisa.

Mediante os dados explorados por esse trabalho, assume-se que a média global do nível de disclosure acerca do Ativo Intangível é 0,77 (77%), referente a 0,74, 0,75, 0,77, 0,78, 0,78 e 0,78 nos anos de 2014 a 2019 respectivamente. A discrepância é de 1,0 para o máximo evidenciado e 0,00 para o mínimo. Tem-se que 17, 16, 14, 13, 13 e 13 empresas, dos respectivos anos de 2014 a 2019, evidenciaram o ativo intangível abaixo ou igual a 0,50 (50%). Assim, as empresas com baixo nível de disclosure devem aperfeiçoar a divulgação, sobretudo no que diz respeito à realização dos testes de impairment e suas consequências na capacidade do ativo intangível gerar benefícios econômicos futuros. Além da melhoria na evidenciação das rubricas referentes às despesas incorridas pelo ativo intangível na DRE e de informações não exigidas pelo CPC 04 R1 (2010), uma vez que apenas 36,7% das empresas cumpriram este item; normalmente compõe-se as descrições complementares de ativos gerados internamente ou dos desembolsos com pesquisa e desenvolvimento.

Apesar de a média do nível de disclosure ter aumento de 62,93% para 77% ao ser comparada ao estudo de Pacheco et al. (2018), o poder explicativo do nível para o mercado acionário continua sendo baixo (0.83 p.p.), o trabalho não encontrou evidências suficientes para aceitar a hipótese de que o nível de disclosure do Ativo Intangível está positivamente relacionado com o valor de mercado. A significância do coeficiente da variável NINT indica que o custo para produzir essas informações são compensados pelos benefícios, conforme apontado por Silva & Pinheiro (2015), apenas se for alto o nível de disclosure. Percebe-se a relação proporcional entre o nível de disclosure e o valor de mercado, quanto maior o nível, mais positiva; e quanto menor, negativa, confirmando as narrativas abordadas por Avelino et al. (2012) e Magro et al. (2017). Quando observado com a materialidade do ativo intangível, encontra-se uma relação negativa, na qual, apesar de estar relacionado com o valor de mercado, conforme lacuna apontada por Cavalcanti et al. (2020), o nível de disclosure afeta negativamente, visto que a qualidade dessas informações é considerada pelo mercado. Desse modo, quando o gestor resolve divulgar os detalhes dos intangíveis, conforme proposto pelas normas contábeis, está fornecendo aos stakeholders informação relevante para a tomada de decisão.

As demonstrações contábeis, quando informam apenas o valor do ativo intangível, acabam criando uma assimetria informacional que pode prejudicar os usuários externos. Isso porque o ativo intangível fornece detalhes futuros sobre a companhia, pois pode ser composto por benefícios futuros (goodwill), contratos de exploração, direitos de uso, carteira de clientes, entre outros bens intangíveis que estão atrelados às atividades fins e secundárias da empresa.

Assim, conforme a Teoria do Disclosure há a necessidade dos usuários de informações sobre o ativo intangível, visto que eles mostraram surtir efeito sobre o preço das ações. Dessa forma, a informação precisa ser adequada para que explique não só o valor registrado na rubrica intangível, mas o que o compõe. Ademais, as companhias devem explorar mais seus intangíveis, inclusive divulgando detalhes internos, para que os stakeholders precifiquem a ação com base nessas informações, de modo que os intangíveis contribuam para a criação de valor.

A pesquisa contribui para a literatura de value relevance de ativo intangível, bem como a de nível de disclosure. Contribui para a sociedade, visto que os resultados demonstram que os intangíveis precificam o valor de mercado, assim as empresas podem focar seus esforços para esse tema nas demonstrações. E contribui com os órgãos reguladores, uma vez que as pesquisas sobre nível de disclosure destacam o que as organizações estão ou não abordando em suas demonstrações contábeis, de modo a auxiliar os reguladores para reforçar a evidenciação de itens importantes, como o teste de recuperabilidade.

Finalmente, o estudo possui algumas limitações, como o rol de empresas da amostra, apresentadas na metodologia, o intervalo amostral observado e os métodos estatísticos definidos; além da generalização dos resultados para outros períodos ou países. Recomenda-se a continuidade da pesquisa para analisar o comportamento do disclosure do ativo intangível na inferência da valoração das empresas com demais modelos de estimação, como regressão logística ou quantílica.

REFERÊNCIAS:

Andonova, V., & Ruíz-Pava, G. (2016). The role of industry factors and intangible assets in company performance in Colombia. Journal of Business Research, 69(10), 4377-4384.

Avelar, E. A., Ferreira, P. O., Silva, B. N. E. R. D., & Ferreira, C. O. (2021). Efeitos da pandemia de Covid-19 sobre a sustentabilidade econômico-financeira de empresas brasileiras. Revista Gestão Organizacional, 14(1), 131-152. https://doi.org/10.22277/rgo.v14i1.5724

Avelino, B. C., Pinheiro, L. E. T., & Lamounier, W. M. (2012). Evidenciação de ativos intangíveis: Estudo empírico em companhias abertas. Revista de Contabilidade e Organizações, 6(14), 22-45. https://doi.org/10.11606/rco.v6i14.45399

Beaver, W. H. (1968). The information content of annual earnings announcements. Journal of Accounting Research, 67-92.

Ball, R., & Brown, P. (1968) An empirical evaluation of accounting income numbers. Journal of Accounting Research. 159-178.

Banghøj, J., & Plenborg, T. (2008). Value relevance of voluntary disclosure in the annual report. Accounting & Finance, 48(2), 159-180.

Baptista, C., Matias, F., & Valle, P. (2013). Fatores moderadores da dependência do investimento relativamente à liquidez interna. Tourism & Management Studies, 9(2), 71-77.

Bravo, A. S. (2022). A incidência de impairment de ativos não circulantes diante da crise da coronavirus disease (COVID-19). [Dissertação de Mestrado, Fundação Escola de Comércio Álvares Penteado]. http://tede.fecap.br:8080/handle/123456789/958

Caldas, A. V. S., Silva, E. S., Silva Júnior, A. F. A., & Cruz, U. B. (2021). Os efeitos da Covid-19 sobre os desempenhos das ações dos setores da B3. Contextus - Revista Contemporânea de Economia e Gestão, 19, 15-28. https://doi.org/10.19094/contextus.2021.60146

Câmara, A. R. A. de S., Silva, C. M., Tavares, A. de L., & Melo, M. M. D. de. (2018). Divulgação de informações voluntarias como estratégia de crescimento e melhoria do desempenho econômico-financeiro: um estudo nas empresas listadas na Bolsa de Valores de São Paulo (B3). Contabilometria - Brazilian Journal of Quantitative Methods Applied to Accounting 5(2), 142-160.

Carvalho, V. G., Silva, J. J., & Silva, C. A. T. (2013). Divulgação da Informação Contábil: Influência nas Decisões de Investimentos em Ações. ReCont. 4(2), 36-54.

Cavalcanti, J. M. M., Amaral, H. F., Correia, L. F., & Roma, C. M. S. (2020). Os Ativos Intangíveis Têm Importância para os Analistas Financeiros do Mercado de Ações do Brasil?. Revista Brasileira de Gestão de Negócios, 22, 518-538.

Collins, D. W., Maydew, E. L., & Weiss, I. S. (1997). Changes in the value-relevance of earnings and book values over the past forty years. Journal of accounting and economics, 24(1), 39-67.

Comitê de Procedimentos Contábeis. Pronunciamento Técnico CPC 00 R1, de 02 de dezembro de 2011. Estrutura conceitual para elaboração e divulgação de relatório contábil financeiro.

Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 04 R1, de 05 de novembro de 2010. Ativo Intangível.

Correia, T. S., Silva, M. N. F., & Martins, O. S. (2018). Indicadores de Assimetria de Informação e Estrutura de Capital das Empresas Abertas no Brasil. Revista Evidenciação Contábil & Finanças, 6(1), 24-42. http://dx.doi.org/10.18405/recfin20180102

Dionizio, C. L. da R., Dagostini, L., & Musial, N. T. K. (2020). Evidenciação dos Ativos Intangíveis das Empresas Listadas no Novo Mercado da B3 em Conformidade com CPC 04 (R1). RGO - Revista Gestão Organizacional, 13(2), 142-161.

Duarte, F. C. de L., Girão, L. F. de A. P., & Paulo, E. (2017). Avaliando Modelos Lineares de Value Relevance: Eles Captam o que Deveriam Captar?. Revista de Administração Contemporânea, 21(spe), 110-134. http://dx.doi.org/10.1590/1982-7849rac2017160202

Eloy, J. C. C., & Souza, M. M. (2018). Reconhecimento dos Ativos Intangíveis nas Combinações de Negócios: Uma Análise nas Características das Companhias de Capital Aberto Brasileiras no Período entre 2012 e 2014. Revista de Contabilidade da UFBA. 12(1), 74-88. http://dx.doi.org/10.9771/rc-ufba.v12i1.21649

Fama, E. F. (1970). Efficient Capital Markets: A Review Of Theory And Empirical Work*. The Journal Of Finance, 25(2), 383-417.

Fernandes, L. H. S., Araujo, F. H. A., Silva, J. W. L., Silva, I. E. M., & Tabak, B. M. (2022). Evaluating the efficiency of brazilian stock market indices: The case of covid-19. http://dx.doi.org/10.2139/ssrn.4171327

Finkelstein, M. E. (2016). Assimetria Informacional E Governança Corporativa. Revista de Direito Bancário e do Mercado de Capitais. RDBv. 73.

Garcia, E. L. M., Legori, P. L., Sanches, S. L. S, & Faia, V. S. (2017). Evidenciação de Ativos Intangíveis no Brasil e na Austrália sob a Perspectiva da Teoria da Relevância Cultural da Contabilidade. Revista Evidenciação Contábil6(1), 6-23. 10.18405/recfin201801011

Gazzoni Junior, G. G., Simões, J. J. F., Brandão, M. M., & Souza, A. A. (2019). Os efeitos dos intangíveis nas previsões dos analistas financeiros. Revista Catarinense Da Ciência Contábil, 18, 1-18. https://doi.org/10.16930/2237-7662201928566

Gelbcke, E. R., Santos, A., Iudícibus, S. de, & Martins, E. (2018). Manual de contabilidade societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas.

Ghahramanizady, M., & Behname, M. (2013). Intangible Assets Value Relevance; Metals Industry of Tehran Stock Exchange Case Study. Technical Journal Of Engineering And Applied Sciences, [s.l.], 2759-2765.

Gomes, H. B., Gonçalves, T. J. de C., & Tavares, A. de L. (2020). Intangibilidade e o valor da empresa: uma análise do mercado acionário brasileiro. Revista Catarinense Da Ciência Contábil, 19. https://doi.org/10.16930/2237-766220203045

Hadi, A. S. (1992). Identifying multiple outliers in multivariate data. Journal of the Royal Statistical Society: Series B(Methodological), 54(3), 761-771.

Holthausen, R. W., & Watts, R. L. (2001). The relevance of the value-relevance literature for financial accounting standard setting. Journal of accounting and economics, 31(1- 3), 3-75.

Jordão, R. V. D., & Almeida, V. R. (2019). Capital Intelectual & Rentabilidade das Empresas Brasileiras. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 24(2), 3-22.

Kouki, A. (2018) IFRS and value relevance: A comparison approach before and after IFRS conversion in the European countries. Journal of Applied Accounting Research, 19(1), 60-80. https://doi.org/10.1108/JAAR-05-2015-0041

Lev, B. (2001). Intangibles: Management, Measurement and Reporting, Bookings Institution Press, Washington.

Liszbinski, B. B., Kronbauer, C. A., Macagnan, C. B., & Patias, T. Z. (2014). Conformidade no reconhecimento de ativos intangíveis: um estudo na perspectiva da teoria institucional. Revista Contemporânea de Contabilidade, 11(24), 85-106. https://doi.org/10.5007/2175-8069.2014v11n24p85

Magro, C. B., Silva, A., Padilha, D., & Klann, R. C. (2017). Relevância dos ativos intangíveis em empresas de alta e baixa tecnologia. Nova Economia, 27(3). https://doi.org/10.1590/0103-6351/3214

Marques, J. A., Santos, R. F., & Gouveia, V. A. (2011). Análise da Evidenciação do Ativo Intangível nas Demonstrações Contábeis. Pensar Contábil, 13(52), 45-54.

Martins, V. A. (2002). Contribuição à avaliação do goodwill: depósitos estáveis, um ativo intangível. 2001. [Dissertação de Mestrado, Faculdade de Economia, Administração e ContabilidadedaUniversidade de São Paulo].

Mazur, M., Dang, M., & Vega, M. (2021). COVID-19 and the march 2020 stock market crash. Evidence from S&P1500. Finance research letters, 38. 10.1016/j.frl.2020.101690

Medrado, F., Cella, G., Pereira, J. V., & Dantas, J. A. (2016). Relação Entre o Nível de Intangibilidade dos Ativos e o Valor de Mercado das Empresas.Revista De Contabilidade e Organizações,10(28), 32-44. https://doi.org/10.11606/rco.v10i28.119480

Messier Jr, WF, Martinov-Bennie, N., & Eilifsen, A. (2005). A Review and Integration of Empirical Research on Materiality: Two Decades Later. Auditing: A Journal of Practice & Theory, 24(2), 153-187.

Missio, F. M., & Jacobi, L. F. (2007). Variáveis Dummy: Especificações de Modelos com Parâmetros Variáveis. Ciência e Natura, 29(1), 111-135. https://doi.org/10.5902/2179460X9764

Mota, A. F., Brandão, I. F., & Ponte, V. M. R. (2016). Disclosure e materialidade: evidências nos ativos intangíveis dos clubes brasileiros de futebol. RACE: Revista de Administração, Contabilidade e Economia, 15(1), 175-200.

Nonaka, M. A., Araújo, B. V. F., & Camargos, M. A. (2020). Autocorrelação na Previsão de Lucros Anormais: Evidências para 'Outras Informações' e Testes sobre a Terceira Premissa do Modelo de Ohlson. Enfoque Reflexão Contábil, 39(2), 99-115.

Ohlson, J. A. (1995). Earnings, book values, and dividends in equity valuation. Contemporary accounting research, 11(2), 661-687.

Özer, G., & Çam, İ. (2016). The Role of Human Capital in Firm Valuation: An Application on BIST. Procedia - Social And Behavioral Sciences, 235, 168-177.

Pacheco, J. Rover, S., & Vicente, E. F. R. (2018). Value relevance do nível de evidenciação do ativo intangível nas companhias de capital aberto brasileiras. Revista Contemporânea de Contabilidade. 15(37), 178-199. http://dx.doi.org/10.5007/2175-8069.2018v15n37p178

Pacheco, J., & Rover, S. (2021). Relevância da Natureza dos Ativos Intangíveis das Companhias Abertas para o Mercado Acionário Brasileiro. Revista Universo Contábil, 16(2), 67-86. doi:10.4270/ruc.2020211

Pinheiro, P. B., Iudícibus, S., Salotti, B. M., & Galegale, N. V. (2017). A materialidade aplicada para a divulgação de informações nas notas explicativas. Revista ENIAC Pesquisa, 6(2),166-185. https://doi.org/10.22567/rep.v6i2.478

Pinto, A. F., Avelar, B., Fonseca, K. B. C., Silva, M. B. A., & Costa, P. D. S. (2014). Value relevance da evidenciação de provisões e passivos contingentes. Pensar Contábil, 16(61), 54-65.

Pinto, M. J. T., Santos, T. A., Vitor, H. L., & Silva, G. F. (2019). O Nível de Evidenciação do Ativo Intangível após a Adoção das IFRS: Estudo em Organizações da B3 e Euronext-Lisboa. REDECA. 6(1), 58-84. https://doi.org/10.23925/2446-9513.2019v6i1p60-84

Ramírez-Gutiérrez, Z, & Gómez-Sánchez, A. M. (2013). Una aproximación teórica a los modelos de medición y valoración contable en una economía inmaterial. Cuadernos de Contabilidad, 14(35), 747-780.

Rebouças, L. S., Santiago, S. D. O., Ribeiro, A. W. de A., & Silva, M. N. M. (2019). Disclosure de Ativos Intangíveis e sua Relação com o Valor de Mercado no Setor de Utilidade Pública. Caderno de Administração, 27(2), 82-97.

Santos, T. A., Costa, P. S., & Gonçalves, W. D. B. (2018) Value Relevance da Evidenciação de Informações por Segmento. Revista Ambiente Contábil - Universidade Federal do Rio Grande do Norte, 10(1) 239-254.

Shehzad, K., Xiaoxing, L., & Kazouz, H. (2020). COVID-19’s disasters are perilous than Global Financial Crisis: A rumor or fact?. Finance research letters, 36. https://doi.org/10.1016/j.frl.2020.101669