Artigo

Received: 03 August 2022

Revised document received: 24 October 2022

Accepted: 08 February 2023

DOI: https://doi.org/10.4025/enfoque.v43i3.64601

RESUMO

Objetivo: A presente pesquisa teve por objetivo investigar o efeito dos incentivos fiscais nas práticas de responsabilidade social corporativa (RSC) de companhias brasileiras de capital aberto.

Método: Para isso, o método utilizado foi a aplicação de dados em painel de efeitos fixos e aleatórios e regressão quantílica por meio da técnica de bootstrap, em informações disponibilizadas pelas organizações e medidas de ESG (enviromental, social and governance) divulgadas pela Thomson Reuters Eikon, no período de 2016 a 2020.

Originalidade/Relevância: Neste panorama, a relevância da pesquisa está associada à importância de práticas socialmente responsáveis das empresas e como isso pode sofrer o efeito de incentivos fiscais, que funcionam como um instrumento para a legitimação da concessão desses benefícios, adotando como agente legitimador o governo e a sociedade.

Resultados: Assim, os resultados evidenciam que os incentivos fiscais afetam a RSC, à medida que as entidades apresentam melhores indicadores de ESG. Além disso, existe uma relação positiva com as medidas de ESG na dimensão ambiental e, por outro lado, uma relação negativa com o pilar de governança, assumindo que acionistas e investidores, ainda que observem a responsabilidade social das organizações, não figuram como agentes que tendem a legitimar tais práticas associadas aos incentivos fiscais.

Contribuições teóricas/metodológicas/práticas: Logo, a pesquisa contribui com um novo parâmetro para que o governo possa avaliar a eficiência da concessão desses incentivos e avança as discussões de fatores determinantes para a RSC, sob a ótica da teoria da legitimidade.

Palavras-chave: Incentivos Fiscais, Responsabilidade Social Corporativa, Legitimidade, ESG.

ABSTRACT

Objective: This research aimed to investigate the effect of tax incentives on corporate social responsibility (CSR) practices of publicly traded Brazilian companies.

Method: For this, the method used was the application of panel data with fixed and random effects and quantile regression through the bootstrap technique, in information provided by organizations and ESG (environmental, social and governance) measures released by Thomson Reuters Eikon, in the period from 2016 to 2020.

Originality/Relevance: In this scenario, the relevance of the research is associated with the importance of socially responsible practices by companies and how this can suffer the effect of tax incentives, which work as an instrument to legitimize the granting of these benefits, adopting the government and society.

Results: Thus, the results show that tax incentives affect CSR, as entities present better ESG indicators. In addition, there is a positive relationship with ESG measures in the environmental dimension and, on the other hand, a negative relationship with the governance pillar, assuming that shareholders and investors, even if they observe the social responsibility of organizations, do not appear as agents that tend to legitimize such practices associated with tax incentives.

Theoretical/methodological/practical contributions: Therefore, the research contributes with a new parameter for the government to be able to evaluate the efficiency of granting these incentives and advances the discussions of determining factors for CSR, from the perspective of the theory of legitimacy.

Keywords: Tax Breaks, Corporate Social Responsibility, Legitimacy, ESG.

1 INTRODUÇÃO

O desenvolvimento das organizações, atrelado à globalização, afetou a competição entre as companhias impondo a busca pelo destaque das empresas no mercado, especialmente no que compete à melhoria da administração corporativa pela adoção de novos processos de gestão (Bertoncello & Júnior, 2007). Tal necessidade está diretamente associada às exigências cada vez maiores dos atores (stakeholders) que possuem interesses nas entidades e, portanto, exercem o acompanhamento dos negócios.

Esse interesse e, consequentemente, as interações entre os indivíduos, são causas observadas no estabelecimento das relações por contratos sociais, cujo preceito é amparado pela Teoria Contratual da Firma. Desse modo, surgem vínculos, através de contratos tácitos ou explícitos, prevendo direitos e obrigações entre as companhias e os demais usuários do processo, como acionistas, governo, empregados, a comunidade na qual a organização está inserida, entre outros agentes.

À medida que essas relações foram se formando, evidenciou-se determinadas posturas que se tornaram exigidas pelo mercado nas empresas. Esta postura foge do caráter meramente econômico e estão alinhadas às expectativas dos stakeholders. Bertoncello & Júnior (2007) observaram que, na década de 70, pautas sociais integraram as discussões organizacionais ao passo que o público esperava que as organizações pudessem contribuir em temas como a pobreza e a preocupação com a preservação ambiental.

Devido a isso, descende o conceito de Responsabilidade Social Corporativa (RSC), cujo arcabouço norteia a integração da adoção de práticas socialmente responsáveis e sustentáveis nas responsabilidades das organizações. Para Carroll (1979), essa concepção pode ser visualizada por meio de quatro dimensões, caracterizadas como responsabilidade econômica, ética, legal e discricionária. Esta, representa a associação das entidades em atividades voluntárias de cunho social.

Por mais que a responsabilidade econômica, que compreende a oferta de bens e serviços ao público, seja vista como a unidade principal para uma organização, conforme preconiza Carroll (1979), as normas sociais e legais, subordinadas ao entendimento do que é certo ou ético, exigem que as companhias adotem outras condutas que resultem em retorno ao ambiente no qual participam, resultado de imposições ou requisitos do poder público ou das convenções sociais.

Não obstante, Davis (1967) pontuou que o avanço das práticas de RSC surgem da observação da função social das organizações. De modo que as ações dessas empresas, reforçado por Bertoncello & Júnior (2007), estivessem além da finalidade de geração de riqueza aos acionistas pela maximização do lucro, porquanto as entidades afetassem todo o sistema social, e não apenas os interesses de seus proprietários.

Ademais, Schroeder & Schroeder (2004) estabelecem que a adoção de práticas socialmente responsáveis pela firma é impulsionada pela utilização de recursos da sociedade, que variam desde o emprego de mão de obra da comunidade e exploração dos meios ecossistêmicos até o recebimento de benefícios fiscais. Em virtude disso, manifesta-se a necessidade das organizações em buscar a legitimação desses públicos.

Logo, a legitimidade pelas práticas de RSC, que pode sofrer com a mudança da sociedade segundo Bertoncello & Júnior (2007), é um processo no qual as organizações almejam o assentimento da sociedade, tendo em vista que, conforme corrobora a literatura, a premissa de continuidade da empresa depende da sua aprovação pelo público, bem como a aceitação da sua produção. Desse modo, companhias com melhores práticas de RSC adotam ações de impactos sociais voltadas à comunidade.

Ainda sobre os benefícios fiscais, os incentivos fiscais representam um gasto tributário, onde o Estado abdica de uma parcela da exação tributária pela sua redução. Por consequência, os cofres públicos deixam de arrecadar recursos que seriam utilizados pelo Estado para a prestação de serviços públicos à sociedade, como saúde, educação, ações assistenciais, entre outros financiados pela percepção de meios financeiros pelo poder público.

A fim de que haja uma justificativa para a concessão dos incentivos fiscais, que representam renúncia de receita pelo Estado, Assunção (2011) e Cavalcante (2018) reforçam que o poder público deve observar o alinhamento dessa regalia às políticas públicas do governo e aos objetivos extrafiscais, que superem a tributação, como de ordem social. Além de exigir que as companhias beneficiadas preencham os requisitos estabelecidos em lei e sejam capazes de gerar retornos à sociedade, seja com a geração de empregos, ou por meio do desenvolvimento econômico local.

Entretanto, as contrapartidas das organizações nem sempre coincidem com exigências regulamentadas ou disciplinadas nas legislações, como a empregabilidade mínima de um quantitativo de indivíduos, restando a expectativa voluntária de que exista um objetivo maior de interesse público, que implique na utilidade da concessão dos incentivos fiscais, que são oferecidos como medida para estímulo de grupos ou setores estabelecidos, que extrapolam o caráter fiscal finalístico do tributo.

Diante disso, percebe-se que os incentivos fiscais representam recursos que deixam de ser convertidos em serviços públicos para beneficiamento das organizações, e que estas, ao utilizarem determinados recursos da comunidade, buscam alcançar uma legitimidade através de posturas socialmente responsáveis (Schroeder & Schroeder, 2004), ensejando no seguinte problema de pesquisa: qual é o efeito dos incentivos fiscais nas práticas de responsabilidade social corporativa das companhias brasileiras de capital aberto?

Assim, o objetivo desta pesquisa é investigar o efeito que o recebimento de incentivos fiscais tem sobre a adoção de práticas de responsabilidade social corporativa das companhias brasileiras listadas na [B]3 - Brasil, Bolsa e Balcão, no período de 2016 a 2020, utilizando a técnica econométrica de dados em painel para observação, com o intuito de identificar se as organizações buscam a legitimidade pela utilização dos benefícios através de melhores práticas de RSC.

Desse modo, a presente pesquisa busca contribuir com a sugestão de um novo parâmetro para a observação ou avaliação da eficiência da concessão de incentivos fiscais pelo poder público, em detrimento do recolhimento da exação tributária para a máquina pública, além de identificar um possível fator determinante para que as organizações adotem melhores práticas socialmente responsáveis, direcionadas à legitimação frente aos stakeholders.

Ainda, observa-se a grande relevância da temática, cuja discussão iniciou-se principalmente através da cobrança dos usuários interessados para que as organizações se envolvessem em pautas sociais, e continua em destaque, sendo as ações cada vez mais integradas nas organizações, principalmente em função da evidenciação dessa agenda nas grandes corporações e nos meios midiáticos, diante do avanço de determinados pontos como a sustentabilidade e a preservação dos recursos ambientais.

Ademais, constata-se, por meio de revisão bibliográfica nas principais bases de pesquisa, a inexistência de artigos empíricos e recentes que relacionem os incentivos fiscais e a responsabilidade social corporativa. Diante disso, esta pesquisa apresenta o ineditismo ao preencher uma lacuna na literatura ao sugerir o efeito dos incentivos fiscais para induzir práticas socialmente responsáveis em organizações preocupadas com a sua legitimação diante do mercado e da sociedade.

2 REFERENCIAL TEÓRICO

2.1 Responsabilidade Social Corporativa e a Legitimidade

As organizações são sistemas que possuem relações endógenas e exógenas com outros indivíduos. Entre esses diversos organismos, surgem conexões pelo interesse sobre os negócios desenvolvidos por essas empresas. Acerca disso, Bertoncello & Júnior (2007), assim como defendido pela Teoria Contratual da Firma, preveem que as relações são estabelecidas através de contratos sociais.

Esses acordos, tácitos ou explícitos, são necessários para que haja uma noção das responsabilidades das companhias frente às expectativas geradas pelos usuários, diante da Teoria dos Stakeholders. E, em virtude disso, Bertoncello & Júnior (2007) reforçam que através desses instrumentos ocorre o processo de legitimação da comunidade para as organizações, que não são inertes no tempo, mas sofrem o efeito das mudanças na sociedade.

Segundo Lewis (2003), por sua vez, o crescente interesse e envolvimento dos stakeholders nas ações corporativas deve ser visto como um benefício, pois traz uma vantagem na competitividade das organizações, mas também abre um espaço para criar novas conexões e proximidade com o público, tratando sobre uma cooperação de responsabilidades para os problemas sociais.

Carroll (1979) categorizou o conceito de responsabilidade social observando-a em 4 perspectivas: responsabilidade econômica, ética, legal e discricionária. Enquanto a econômica é considerada o fundamento da organização, na sua oferta de bens e serviços ao público, a responsabilidade discricionária, por não ter uma definição inteligível, não decorrendo de quaisquer exigências ou normatizações, representa o envolvimento voluntário da empresa em outras causas sociais.

Nesse sentido, a intenção em ser legitimada pelo público visa garantir a sustentabilidade da empresa no mercado, de modo que a sua continuidade depende do consumo dos seus produtos ou serviços. De modo a não perder o objetivo econômico, mas garanti-lo pela boa aceitação da organização pela sociedade, Freguete et al. (2015) concordam que assumir uma postura de comprometimento com a RSC funciona como uma estratégia competitiva.

Davis (1967) valida que a responsabilidade social corporativa apresenta um grande avanço ao reconhecer o impacto que as condutas empresariais causam em toda a estrutura social. Dessa forma, evita-se que ações da organização que impactem o ambiente, a exemplo, não sejam vistas como uma preocupação apenas do poder público, mas da própria entidade em buscar a reparação desses problemas.

Ainda nessa direção, Schroeder & Schroeder (2004) asseveram que a adoção de uma postura socialmente responsável funciona como um mecanismo de retorno das entidades para o público, em razão da utilização dos recursos explorados na consecução dos seus objetivos. Desse modo, o uso da força de trabalho, o espaço geográfico ocupado, com consequentes riscos de danos ao meio ambiente, e os benefícios fiscais recebidos, são algumas das causas que as forçam ao envolvimento em práticas de RSC.

Além disso, não basta adotar as práticas, mas garantir a visibilidade de tais ações ao público em geral. Dessa forma, Baraibar-Diez & Sotorrío (2018) alegam que a efetivação das práticas de responsabilidade social corporativa se dá por meio da divulgação das ações aos interessados, através de instrumentos de transparência, como relatórios sociais com essa finalidade.

Irigaray et al. (2017), ao investigarem as cem maiores empresas brasileiras em valor de mercado da bolsa de valores, observaram que as companhias possuíam amplitudes diversas de divulgação sobre as ações de RSC nos seus relatórios, variando de grau baixo a alto, e voltam-se conforme a prática de ações destinadas aos públicos interno, externo ou ambos. Ainda, nesse entremeio, percebe-se a escolha do público-alvo na direção para a qual as organizações buscam a legitimação.

Visto que a relevância da temática revela uma preocupação resultante do avanço das organizações, Soares (2004) reforça a presença assídua da RSC no board das companhias nos últimos tempos. Para a autora, as ações variam desde cooperações com outras entidades com fins socioassistenciais até a própria conscientização dos seus colaboradores sobre procedimentos mais adequados, tratando-se de responsabilidade social.

Embora a discussão tenha ganhado mais destaque recentemente, Bertoncello & Júnior (2007, p. 71) resgatam o impulsionamento na década de 1970 para direcionar os esforços em pautas como “pobreza, desemprego, diversidade, desenvolvimento, crescimento econômico, distribuição de renda, poluição, entre outros”. Diante disso, pode-se inferir que tais questões ganharam mais força com a visibilidade midiática desses problemas humanitários, como resultado do processo de globalização.

Assim, para além da preocupação da transparência das informações, Carroll (1979) salienta que a responsabilidade social corporativa deve ser avaliada levando em consideração a identificação das pautas sociais e a postura ou direção que as companhias adotam para aborda-las. É através desse princípio que se observa o grande desenvolvimento e presença dessa discussão, dados os avanços sociais e econômicos no mundo em geral.

2.2 Incentivos Fiscais e Hipótese de Pesquisa

A necessidade de viver em coletividade levou à organização do Estado, que figura como um órgão central e maior, cujos poderes e prerrogativas vão além dos interesses individuais, para a realização de objetivos de relevância comum. A partir desse modelo, surge a tributação dos particulares pelo poder público, como meio de arrecadação de recursos para a manutenção das suas próprias atividades.

Através dessa relação entre Estado e indivíduos, Lacombe (1969) atribui a adoção de políticas fiscais nas relações comerciais, que culminaram na intervenção para incentivo ou desestímulo das atividades de exportação. Devido à importância dos tributos nessas transações, o Estado encontra um meio de controlar determinados setores em consonância com os seus objetivos econômicos e sociais.

Para o autor, no entanto, corroborando com a ênfase realizada por Cavalcante (2018) sobre a necessidade de mínima intervenção econômica do tributo preconizada pela teoria, não há que se falar em caráter intervencionista quando se trata de incentivos fiscais. Esse é, em verdade, uma forma de dirigismo econômico, ao direcionar tais medidas para o alinhamento das políticas de governo, quanto ao estímulo a determinados setores ou áreas sociais.

Neste ponto, entende-se incentivos fiscais como a parcela que o Estado deixa de arrecadar através dos seus tributos, tendo em vista que a exação não supera as finalidades sociais, sendo, portanto, visto como um instituto extrafiscal, que busca atender o objetivo do poder público em estimular atividades ou grupos de empresas cuja contrapartida do beneficiamento reverta-se para a sociedade (Assunção, 2011; Cavalcante, 2018).

Dessa forma, Andrade & Bonetti (2017) relatam a preocupação do Estado em garantir o desenvolvimento econômico de determinadas regiões, de modo a tornar atrativo para a instalação de empresas, através da instituição de incentivos fiscais. No Brasil, tal fato constitui uma finalidade constitucional, amparada no artigo 43, §2º, III, da Constituição da República Federativa do Brasil (1988).

Nesse sentido, Mast (2020) evidencia como os incentivos fiscais se comportam como meios condutores para a atração de empresas e gera competitividade entre governos locais. No Brasil, conforme enfatiza Andrade & Bonetti (2017), essa competição gera a chamada guerra fiscal, vista como algo maléfico e regulamentada através da própria legislação tributária, a fim de evitar um descontrole na arrecadação de determinados entes federados.

Em contrapartida, na economia norte-americana, como observado na pesquisa realizada por Mast (2020), percebe-se o contraste entre as culturas de um país desenvolvido e o Brasil. Nos Estados Unidos da América, é comum a instalação de agências que visam unicamente ao desenvolvimento local através da concessão de incentivos fiscais sobre a propriedade para garantir a instalação de empresas nessas cidades.

Holmes (1995) pondera que essa política de atração de empresas pela concessão de incentivos fiscais apresenta uma discussão controversa, sendo criticada por parte da literatura. No entanto, o autor consegue evidenciar que essa ação tem benefícios revertidos em bem-estar para a comunidade, conseguindo aumentar a arrecadação sobre outras operações. De sorte que empresas que gozam de benefícios sobre propriedade, levam produção e geração de empregos, ensejando na tributação sobre o consumo ou renda.

Além do desenvolvimento regional, a Constituição da República Federativa do Brasil (1988) prevê outras finalidades que devem ser asseguradas pelo poder público utilizando-se da concessão de incentivos fiscais, como o incentivo à cultura, ao esporte e à inovação tecnológica. Dessas modalidades, infere-se que o poder constituinte garantiu que o Estado tivesse a preocupação com áreas de importância para o desenvolvimento social.

Ainda, Efobi et al. (2017) salientam que, ressalvadas as decisões internas da administração da entidade sobre a forma de aplicação e utilização dos recursos, os incentivos fiscais podem figurar como impulsionadores da produtividade das organizações, de encontro à imprescindibilidade da atuação do governo na economia para garantir o desenvolvimento do mercado, através de estímulos às empresas.

Ademais, Cavalcante (2018) ressalta a importância do alinhamento dessas concessões com as políticas de governo e a necessidade de se realizar uma implacável análise de viabilidade, com o intuito de evitar um desequilíbrio orçamentário. Caso não haja essa atenção, os benefícios que seriam alcançados com os incentivos fiscais dão lugar a prejuízos à economia nacional, podendo ocasionar períodos de recessão.

Não obstante, deve-se ressaltar também que as concessões devem estar alinhadas a determinados objetivos extrafiscais (Assunção, 2011). Desse modo, espera-se dos beneficiados uma espécie de compensação, pelo privilégio de deixar de arrecadar o montante outrora devido aos cofres públicos. Essas contrapartidas podem variar desde investimentos em regiões específicas a geração de empregos, ou condutas ambientalmente sustentáveis (Cavalcante, 2018).

Assim, Schroeder & Schroeder (2004) revigoram que, em virtude do beneficiamento por incentivos fiscais, as organizações adotam uma conduta de responsabilidade social corporativa, buscando uma legitimação diante do público ou do próprio governo, tendo em vista a utilização dos recursos advindos desses incentivos. Diante disso, amparando-se nos pressupostos da Teoria da Legitimidade, formula-se a seguinte hipótese de pesquisa:

(H1) A utilização de incentivos fiscais está positivamente associada a melhores práticas de responsabilidade social corporativa nas organizações.

3 PROCEDIMENTOS METODOLÓGICOS

O universo da pesquisa abrangeu as empresas brasileiras com operações na Brasil, Bolsa e Balcão - [B]3, excetuando-se as instituições financeiras, cuja atividade afeta, entre outras coisas, particularidades na estruturação das demonstrações contábeis. Ademais, foram retiradas da amostra aquelas empresas que não apresentaram os indicadores de Enviromental, Social and Governance (ESG) para investigar a relação proposta, resultando em 65 empresas, distribuídas nos setores econômicos evidenciados na tabela 1.

Distribuição da amostra por setor econômico.

Fonte: Elaboração própria (2022).

Quanto ao período delimitado, adotou-se, por conveniência, o intervalo de 2016 a 2020, com o intuito de avaliar o possível efeito do tempo na relação entre as variáveis na análise de dados em painel, gerando 325 observações. Já para a coleta das informações, utilizou-se a base de dados Thomson Reuters Eikon© , inclusive a sua classificação setorial, para as variáveis de ESG, e o Balanço Patrimonial e a Demonstração do Valor Adicionado (DVA), bem como as Notas Explicativas às Demonstrações Financeiras, divulgadas no sítio eletrônico da [B]3 para as demais informações, apresentadas nas descrições das variáveis.

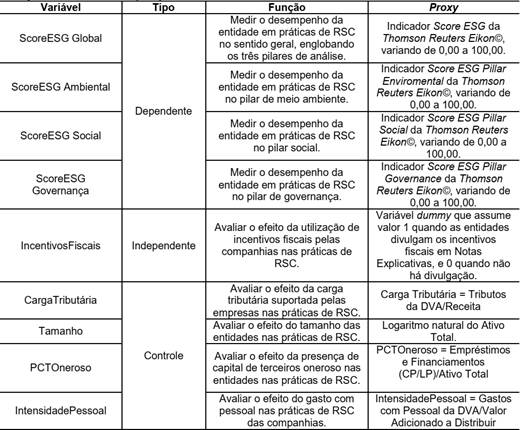

Objetivando investigar a relação da responsabilidade social corporativa, utilizou-se como proxies os scores de ESG da Thomson Reuters Eikon© , que avaliam o desempenho das entidades nas temáticas relacionadas às ações de RSC de acordo com a metodologia de observação das práticas de questões classificadas em 4 dimensões, conforme exemplificado na figura 1.

Figura 1

Temas avaliados nos scores de ESG da Thomson Reuters Eikon©.

Fonte: Adaptado de Thomson Reuters Eikon (2017).

Percebe-se que os temas abordados na figura acima, contendo as variáveis dependentes, estão diretamente relacionados a pautas sociais, ambientais e de governança que estão direcionadas a ações socialmente responsáveis. Tal indicador é constituído através da observação de práticas previamente definidas, subdivididas dentro das temáticas, e varia de 0,0 (D-), para empresas com as piores práticas, a 100,0 (A+), para as empresas com as melhores práticas, como o compromisso com as reduções de emissões de gases poluentes, o respeito às normas que ditam sobre direitos humanos, entre outros, descritos na tabela 2 juntamente com as outras variáveis.

Tabela 2

Descrição das variáveis de pesquisa.

Fonte: Elaboração própria (2022).

Tendo em vista que o objetivo da pesquisa é investigar o efeito dos incentivos fiscais sobre a RSC, adotou-se como variável independente a presença de incentivos fiscais (IncentivosFiscais) através das divulgações em Notas Explicativas às Demonstrações Financeiras (NE) de informações sobre a utilização ou não desses incentivos, uma vez que não há evidenciação sobre os valores efetivamente beneficiados com as reduções do montante devido nas obrigações tributárias.

Além disso, ressalta-se que para construir a variável, foi precedida uma leitura minuciosa das informações disponíveis em NE, porquanto algumas empresas realizam uma confusão na diferenciação entre benefícios e incentivos fiscais, sendo este uma espécie daquele, e resulta primordialmente da redução do montante tributário (quantum debeatur). Faz-se necessário ainda uma ressalva sobre a possibilidade de empresas não estarem divulgando a utilização de incentivos por questões estratégicas, mesmo recebendo as concessões.

Por outro lado, sendo a responsabilidade social corporativa uma função do acompanhamento dos stakeholders, optou-se por controlar o modelo com variáveis contábeis que permitissem avaliar a presença de outros atores que pudessem pressionar as entidades a adotarem melhores práticas de RSC, como o próprio governo (CargaTributária), os credores (PCTOneroso) e os empregados (IntensidadePessoal). Ademais, optou-se por controlar também o modelo a partir do tamanho das entidades (Tamanho), assumindo que empresas maiores teriam melhores práticas (Monteiro & Aibar-Guzmán, 2010).

Quanto ao modelo econométrico, adotou-se o exposto na equação 1, utilizando a técnica de dados em painel curto que permite, entre outros pontos, avaliar a variação do indivíduo no tempo ou entre os indivíduos. Ainda, foram realizadas as estatísticas descritivas, alinhadas ao teste de correlação de Pearson entre as variáveis, que variam para cada organização i no período t.

A variável RSC foi substituída pelas variáveis dependentes do quadro 2 (ScoreESG Global, ScoreESG Ambiental, ScoreESG Social e ScoreESG Governança), a fim de analisar os efeitos na visão geral, assim como em cada um dos pilares, para aumentar a capacidade de análise, resultando em 4 regressões. Além disso, para a escolha do modelo mais adequado, foram realizados os testes de F de Chow, Hausman e Breusch and Pagan LM, direcionando para os modelos descritos na apresentação dos resultados.

Ainda, em virtude da pequena quantidade de empresas que dispuseram de todos os dados necessários para a análise, limitando-se a 325 observações, e o desvio-padrão identificado por meio de estatística descritiva, adotou-se um modelo regressivo alternativo por meio de regressão quantílica, através da geração de reamostragens pela técnica de bootstrap, aumentando a amostra para 4.000 observações, com o intuito de simular o comportamento das variáveis para um quantitativo maior de dados, tendo em vista a tendência de popularização da adoção de práticas de RSC nas organizações.

4 ANÁLISE DOS RESULTADOS

Inicialmente, foram realizadas as estatísticas descritivas das variáveis, evidenciadas na tabela 3.

Estatística descritiva das variáveis.

Fonte: Elaboração própria (2022).

Em relação às variáveis dependentes de RSC, observa-se um alto desvio padrão, que indica uma grande variabilidade dos indicadores entre as empresas da amostra. No entanto, a mediana apresentada no percentil 50 (P50) mostra que cerca de metade das empresas apresentam um score acima de 50,0%. Não obstante, nenhuma entidade apresentou a pontuação máxima de 100,00 pontos, de modo a inferir que nenhuma das empresas atendeu a todos os requisitos observados na metodologia da Thomson Reuters na divulgação das medidas de ESG.

Em contrapartida, o valor mínimo de 0,00 no pilar ambiental demonstra que pelo menos uma organização não possuía ações ambientais adequadas. Isso reflete que, ainda diante da crescente dimensão da sustentabilidade para evitar possíveis agressões ou danos ambientais, algumas organizações deixam de implementar as questões relacionadas ao meio ambiente e práticas antipoluentes na agenda de gestão.

Quanto aos incentivos fiscais, cerca de 56,62% da amostra também apresentou nas suas divulgações em notas explicativas que recebiam incentivos fiscais, melhor evidenciados na tabela 4. Ressalta-se que esses incentivos podem ser concedidos por todos os entes políticos no âmbito da sua competência tributária, seja União, Estados, Distrito Federal ou Municípios.

Frequência da presença de incentivos fiscais nas notas explicativas.

Fonte: Elaboração própria (2022).

Com o resultado acima, é possível visualizar que durante cerca de metade das observações foi identificada a presença de incentivos fiscais, o que permite comparar o efeito desse acontecimento na relação pretendida. Pontua-se, ainda, que os incentivos variam nas suas finalidades, desde programas de desenvolvimento industrial e regional, a incentivos à cultura, ao esporte, à inovação tecnológica e, também, os denominados incentivos ambientais ou tributação verde, que estimulam empresas a adotarem medidas de preservação ao meio ambiente e recursos naturais.

A partir da análise minuciosa das notas explicativas, as empresas que apresentam valor 1 para essa variável apresentavam informações sobre o beneficiamento através de programas de incentivos. Ressalta-se, no entanto, que no intervalo de tempo existiam empresas que passaram a receber ou perderam os incentivos fiscais, de sorte que uma entidade pode ter pontuado 1 para incentivos fiscais em um determinado exercício e 0 para os demais períodos da amostra.

Retornando à tabela 3, observa-se também que por volta de 50% da amostra possui uma carga tributária abaixo de 9% em relação ao total de receitas, o que demonstra ser baixa, tendo em vista que tal montante compreende o total de impostos, taxas e contribuições nas três esferas de governo. Além disso, há também uma mediana que aponta que cerca de 34% do ativo dessas entidades é financiado com capital oneroso de terceiros, e 23% do valor adicionado a distribuir é utilizado para gastos com pessoal, que compreende a remuneração direta e encargos sociais.

Tais variáveis possuem uma relevância associada, em que pese o acompanhamento de sindicatos profissionais e a pressão que pode ser realizada pelos funcionários na organização. Ademais, as instituições financeiras também avaliam os riscos socioambientais e climáticos na concessão de créditos, conforme resolutivas do Banco Central do Brasil, como órgão regulador dessas entidades.

A seguir, são analisados os resultados das correlações na tabela 5 e das regressões em dados em painel, subdivididos por seções, iniciando-se pela variável global de ESG, e seguindo por cada um dos pilares (ambiental, social e de governança).

Correlação de Pearson das variáveis.

Nota: *, **, *** correspondem ao nível de significância de 1%, 5% e 10%, respectivamente. Fonte: Elaboração própria (2022).

Os resultados não apresentam relações fortemente positivas ou negativas com a variável dependente. Entretanto, demonstra-se uma relação positiva dos incentivos fiscais (0,365) e do tamanho das entidades (0,573) com as práticas de responsabilidade social corporativa representadas pelo ScoreESG Global, ao nível de significância de 1%, e negativa com a carga tributária, ao nível de 5%.

Ainda, a correlação indica uma associação positiva entre as variáveis de incentivos fiscais e tamanho com o ScoreESG Social, ao nível de significância de 1%, sendo em relação aos incentivos o menor em comparação ao score global, ambiental e de governança. Apesar desse pilar tratar de ações voltadas aos trabalhadores, percebe-se que não há significância na relação do indicador com os gastos realizados com os colaboradores e os encargos sociais.

Nota-se que a correlação indica uma associação positiva entre as variáveis de incentivos fiscais e tamanho com o ScoreESG Governança, com nível de significância de 1%. Ainda, percebe-se um indicador menor na correlação entre tamanho e a medida de RSC, em comparação com as demais variáveis dependentes.

Por fim, assim como o ScoreESG Global, no pilar ambiental há uma relação maior positiva com as variáveis de incentivos fiscais (0,314) e tamanho das organizações (0,587), ao nível de significância de 1%. No mesmo sentido, há relação positiva com a variável de intensidade de pessoal e negativa com a variável de carga tributária, considerando o nível de significância de 5%.

Salienta-se que alguns tipos de incentivos fiscais, concedidos principalmente no âmbito dos Estados e Distrito Federal, que atingem impostos como o Imposto sobre Circulação de Mercadorias e Serviços de Transporte Interestadual, Intermunicipal e de Comunicações (ICMS) e o Imposto sobre Propriedade de Veículos Automotores (IPVA), estimulam estratégias mais sustentáveis das companhias, como o uso de veículos e a aquisição de recursos ecossustentáveis, o que torna relevante essa análise.

4.1 Análise da Variável ScoreESG Global

A variável ScoreESG Global representa a média global dos indicadores obtidos nos três pilares que são analisados, dentro de suas temáticas. Quanto ao modelo regressivo, adotando os testes F de Chow, Hausman e Breusch and Pagan LM, identificou-se que o modelo de efeitos aleatórios era o mais adequado para a aplicação de dados em painel. No entanto, os testes indicaram existência de heterocedasticidade, optando-se assim por gerar o modelo no formato robusto para sanar a falta de homoscedasticidade. A tabela 6 apresenta os resultados obtidos com a regressão.

Regressão do modelo com o ScoreESG Global como variável dependente.

Fonte: Elaboração própria (2022).

Considerando um nível de significância de 10%, apenas as variáveis Tamanho e IntensidadePessoal apresentaram um resultado significativo, com coeficientes de 8,592 e -0,946, respectivamente, indicando que empresas maiores tendem a ter melhores práticas de responsabilidade social corporativa, adotando a medida global, enquanto companhias com maiores gastos com pessoal tendem a ter um impacto negativo nas práticas de RSC. Ainda, observa-se que há uma maior variação entre as entidades em comparação com a variação das entidades no tempo, conforme se observa no between de 35,40%.

Nota-se que organizações maiores possuem uma maior gama de usuários que as acompanham, entre investidores e analistas de mercado, o que pode ser um fator que enseja em melhores práticas de RSC. Por outro lado, um maior quantitativo de pessoal também deveria exercer uma influência positiva, pela visibilidade que essas entidades alcançam, de modo que o resultado negativo pode ser consequência de uma negligência de ações socialmente responsáveis voltadas ao quadro de funcionários.

De modo alternativo, foi realizada uma regressão quantílica através da técnica de bootstrap para a criação de reamostragens, resultando em 4.000 observações. Na tabela 7 seguem os resultados.

Regressão quantílica por bootstrap no pilar global.

Fonte: Elaboração própria (2022).

Os resultados evidenciam que apenas as empresas com maiores pontuações no ScoreESG Global são afetadas pela variável IncentivosFiscais, a partir do quantil 50, adotando um nível de significância de 10%. Além disso, observa-se também a aceitação de outras variáveis, como Tamanho e IntensidadePessoal. Assim, conclui-se que os incentivos fiscais exercem um efeito à medida que as empresas apresentam melhores desempenhos de responsabilidade social corporativa, em direção à ótica da teoria de legitimidade pela utilização desses benefícios.

4.2 Análise da Variável ScoreESG Ambiental

A variável ScoreESG Ambiental apresenta o desempenho nas ações voltadas ao uso de recursos, controle de emissões e inovações sustentáveis. A tabela 8 apresenta os resultados do modelo regressivo, cujos testes F de Chow, Hausman e Breusch and Pagan LM apontaram que o modelo de efeitos aleatórios era o mais adequado. Devido ao problema de heterocedasticidade identificado, utilizou-se o modelo robusto.

Regressão do modelo com o ScoreESG Ambiental como variável dependente.

Fonte: Elaboração própria (2022).

A um nível de significância de 5%, observa-se que as variáveis de Incentivos Fiscais e Tamanho são significativas, apresentando impactos positivos de 5,58 e 8,82 pontos na variável de ESG no pilar ambiental, respectivamente. Ademais, evidencia-se também uma maior variação entre as entidades em comparação com a variação das entidades no tempo, conforme se observa no between de 38,42%.

Neste contexto, percebe-se um crescimento de políticas voltadas ao estímulo para a preservação ambiental, por parte do poder público. Dentre essas ações, tem-se os tributos verdes como uma maneira de conceder incentivos fiscais para entidades que adotam práticas ambientalmente sustentáveis, na aquisição de determinados insumos, máquinas ou veículos, também presentes nas notas explicativas das entidades.

Por meio dessa relação, pode-se inferir que empresas que gozem desse tipo de incentivo fiscal podem direcionar esforços para adotar ações socialmente responsáveis, que tem um efeito rebote nas variáveis medidas na construção do score ambiental. Diante disso, o resultado evidencia o efeito que os incentivos fiscais exercem nas práticas de RSC de cunho ambiental. Logo em seguida, na tabela 9, demonstra-se os resultados da técnica de bootstrap.

Regressão quantílica por bootstrap no pilar ambiental.

Fonte: Elaboração própria (2022).

Assim como na dimensão global, percebe-se que a presença de incentivos fiscais se torna significante quanto maior o score, além da variável de tamanho das entidades e os gastos com pessoal apenas no quantil 50. Dessa forma, os incentivos fiscais provocam o efeito da legitimação apenas nas empresas que obtiveram os melhores desempenhos na medição das práticas de RSC.

4.3 Análise da Variável ScoreESG Social

A variável ScoreESG Social apresenta o desempenho nas ações voltadas aos trabalhadores, aos direitos humanos, à comunidade e à responsabilidade do produto. A partir da tabela 10, evidencia-se o resultado do modelo regressivo, cujos testes F de Chow, Hausman e Breusch and Pagan LM demonstraram que o modelo de efeitos aleatórios era o mais adequado. A fim de sanar o problema de heterocedasticidade identificado, utilizou-se o modelo robusto de regressão.

Regressão do modelo com o ScoreESG Social como variável dependente.

Fonte: Elaboração própria (2022).

Partindo de um nível de significância de 1%, é possível concluir que apenas a variável Tamanho é significativa, com efeito de coeficiente positivo de 10,28 na variável de ESG no pilar social. Evidencia-se também uma maior variação entre as entidades em comparação com a variação das entidades no tempo, em consonância com o between de 40,71%. Já na tabela 11, estão dispostos os dados da regressão quantílica.

Regressão quantílica por bootstrap no pilar social.

Fonte: Elaboração própria (2022).

Observa-se que na dimensão social, os incentivos fiscais apenas exercem uma influência significante no indicador de RSC para este pilar no quantil 90, admitindo um nível de significância de 5%. Ou seja, empresas com maiores pontuações são afetadas pela presença dos benefícios, indo de encontro aos resultados das dimensões anteriores. Já o tamanho, nessa mesma seção, não é significante.

Este resultado entra em conflito com a ideia proposta de que empresas que gozam de incentivos fiscais adotassem melhores ações de RSC, o que apenas é identificado no último quantil. Ressalta-se que os incentivos resultam em parcelas não recebidas de receita tributária, que poderiam ser utilizadas, para além do funcionamento da máquina pública, em serviços destinados à sociedade, que, portanto, deve ser um agente legitimador nessa situação.

4.4 Análise da Variável ScoreESG Governança

A variável ScoreESG Governança apresenta o desempenho nas ações voltadas à gestão, aos acionistas e às estratégias de responsabilidade sustentável empresarial. Na tabela 12, evidencia-se o resultado do modelo regressivo, cujos testes F de Chow, Hausman e Breusch and Pagan LM demonstraram que o modelo de efeitos fixos era o mais adequado. A fim de sanar o problema de heterocedasticidade identificado, utilizou-se o modelo robusto de regressão.

Admitindo um nível de significância de 10%, percebe-se que as variáveis Incentivos Fiscais e Tamanho são significativas. No entanto, enquanto o tamanho causa uma variação positiva de 9,90 no ScoreESG Governança, os incentivos fiscais causam um impacto negativo de -3,56, demonstrando que empresas que recebem incentivos têm um efeito negativo nas práticas de RSC no pilar de governança. Evidencia-se que a variação dos indivíduos no tempo é mais relevante que a variação entre os mesmos indivíduos.

Diante disso, infere-se que, a partir do recebimento de incentivos fiscais, a entidade não destina esforços em ações que alcancem acionistas e a gestão no geral. Um fator explicativo para isso pode ser que, apesar de investidores observarem tais requisitos como elementos de governança, eles não figuram como um agente legitimador para essa relação, ainda que também sejam, direta ou indiretamente, afetados quando o governo deixa de arrecadar os tributos para estimular as organizações.

Regressão do modelo com o ScoreESG Governança como variável dependente.

Fonte: Elaboração própria (2022).

A tabela 13apresenta os resultados da regressão quantílica, utilizando a técnica de reamostragem bootstrap.

Regressão quantílica por bootstrap no pilar governança.

Fonte: Elaboração própria (2022).

Os resultados evidenciam que, a partir do quantil 25, os incentivos fiscais já apresentam um efeito significante sob a variável ScoreESG na dimensão da governança, que, em contrapartida ao resultado anterior, apresenta uma relação positiva. Igualmente, depreende-se que empresas com desempenhos menores não sofrem o mesmo efeito da presença desses incentivos, enquanto a influência cresce à medida que essas entidades apresentam melhores práticas socialmente responsáveis.

5 CONCLUSÕES

A presente pesquisa teve o objetivo de investigar os efeitos da utilização de incentivos fiscais nas práticas de responsabilidade social corporativa, assumindo 4 dimensões de análise a partir dos indicadores de ESG global, ambiental, social e de governança. Em direção à literatura de que as entidades buscavam adotar a RSC como processo legitimador pelo uso de recursos da sociedade, na perspectiva da teoria da legitimidade, esperava-se um efeito positivo dos incentivos fiscais.

Nesse sentido, os resultados evidenciaram que a variável de incentivos fiscais foi significativa estatisticamente nas análises do ScoreESG Ambiental e de Governança, admitindo um nível de significância de 5% e 10%, respectivamente. No entanto, ao tratar do pilar da governança, identificou-se um impacto negativo dos incentivos fiscais sobre as práticas socialmente responsáveis.

Assim, pode-se inferir que na dimensão ambiental, abordando questões relacionadas ao uso de recursos, emissões e inovações sustentáveis, a presença dos incentivos fiscais causa uma variação positiva na medida de ESG, confirmando a hipótese de pesquisa, que implica que empresas que se beneficiam desses privilégios adotam melhores práticas destinadas a ações voltadas ao meio ambiente, o que pode ser justificado com o avanço da denominada tributação verde, que visa estimular práticas ambientalmente sustentáveis por meio de incentivos fiscais em tributos sobre o consumo e propriedade, como o ICMS e o IPVA.

Em contrapartida, o ScoreESG de governança avalia pontos relacionados à gestão, aos acionistas e às estratégias de responsabilidade sustentável empresarial, sendo afetada negativamente pela presença de incentivos fiscais. Depreende-se, desse resultado, que a utilização de incentivos fiscais não faz com que se tenha a preocupação de adotar melhores práticas de ESG que se voltem para esse público alcançado pela governança, uma vez que esses usuários podem não figurar como verdadeiros legitimadores para a concessão de incentivos tributários.

Não obstante, optou-se pela realização de um modelo regressivo alternativo, utilizando regressão quantílica com bootstrap, revelando que os incentivos fiscais exercem um efeito positivo sobre as práticas de RSC, à medida que as empresas apresentam maiores indicadores de ESG, em todas as dimensões. Assim, as empresas com os melhores desempenhos que recebem incentivos fiscais podem estar buscando, através da adoção dessas ações de responsabilidade social corporativa, um meio de legitimação pelo aproveitamento dos recursos.

De modo geral, admite-se a aceitação da hipótese de pesquisa, de que a utilização de incentivos fiscais está positivamente associada a melhores práticas de RSC nas organizações, na ótica da teoria da legitimidade. Ainda, entre as variáveis de controle, apenas a variável Tamanho se apresentou significativa, em todas as perspectivas de análise, evidenciando que empresas maiores têm melhores práticas de RSC, em direção aos achados de Monteiro & Aibar-Guzmán (2010), que pode ser compreendida pela maior cobertura de stakeholders nessas entidades.

Além disso, infere-se que sobre a presença dos outros atores pelas variáveis contábeis, apenas os gastos com pessoal foram significantes em relação ao ScoreESG global, demonstrando que empresas com maior intensidade de pessoal tinham um efeito negativo nas práticas de RSC. Este resultado se mostra contraintuitivo, uma vez que um maior quadro de funcionários, medido pela riqueza distribuída para esse fim, deveria resultar em maior acompanhamento ou pressão dos empregados ou sindicatos profissionais por práticas socialmente responsáveis, principalmente no pilar social.

Diante disso, a pesquisa contribui com a sugestão de um novo parâmetro para a observação ou avaliação da eficiência da concessão de incentivos fiscais pelo poder público, uma vez que resulta em parcelas de receita tributária que deixam de ser arrecadadas aos cofres públicos, e preenche uma lacuna a partir da discussão, por meio de uma pesquisa empírica, sobre os incentivos fiscais como um possível fator determinante para a RSC, tendo em vista o caráter incipiente sobre como esses benefícios podem impactar quantitativamente as práticas socialmente responsáveis.

Ademais, a pesquisa se limitou a investigar apenas as empresas que possuíam os dados de ESG divulgados pela Thomson Reuters para todos os períodos de análise, gerando 325 observações. Como sugestão para investigações futuras, cabe aumentar a quantidade de observações, bem como incluir mais variáveis de controle, como aspectos subjetivos da administração da entidade, com o intuito de aumentar a capacidade do teste em inferir esses efeitos sobre a responsabilidade social corporativa das organizações.

REFERÊNCIAS:

Andrade, B. dos S. de, & Bonetti, M. B. P. (2017). Relação custo-benefício dos incentivos fiscais da Lei do Bem: um estudo baseado na Demonstração do Valor Adicionado de empresas incentivadas. Congresso Internacional de Administração, 1-17.

Assunção, M. C. (2011). Incentivos Fiscais Em Tempos De Crise: Impactos Econômicos e Reflexos Finaceiros. Revista Da Procuradoria Geral Da Fazenda Nacional, 99-121. http://www.pgfn.fazenda.gov.br/revista-pgfn/revista-pgfn/ano-i-numero-i/carneirocorr.pdf

Baraibar-Diez, E., & Sotorrío, L. L. (2018). O efeito mediador da transparência na relação entre responsabilidade social corporativa e reputação corporative. Revista Brasileira de Gestão de Negócios, 20(1), 5-21. https://doi.org/10.7819/rbgn.v20i1.3600

Bertoncello, S. L. T., & C Júnior, J. C. (2007). A importância da Responsabilidade Social Corporativa como fator de diferenciação. Facom, 17, 70-76.

Constituição da República Federativa do Brasil, Brasília: Senado Federal 426 (1988). https://doi.org/10.4304/jcp.6.9.1903-1912

Carroll, A. B. (1979). A Three-Dimensional Conceptual Model of Corporate Performance. The Academy of Management Review, 4(4), 497-505. https://doi.org/10.5465/amr.1979.4498296

Cavalcante, D. L. (2018). A (in)sustentabilidade do atual modelo de incentivos fiscais com fins ambientais. IBET - Instituto Brasileiro de Estudos Tributários, 199-217. https://www.ibet.com.br/a-insustentabilidade-do-atual-modelo-de-incentivos-fiscais-com-fins-ambientais-por-denise-lucena-cavalcante/

Davis, K. (1967). Understanding the social responsibility puzzle. Business Horizons, 10(4), 45-50. https://doi.org/10.1016/0007-6813(67)90007-9

Efobi, U. R., Tanankem, V. B., & Beecroft, I.(2017). Incentives and firm productivity: Exploring multidimensional fiscal incentives in a developing country. World Development Perspectives, 5, 56-59. https://doi.org/10.1016/j.wdp.2017.03.001

Freguete, L. M., Nossa, V., & Funchal, B. (2015). Responsabilidade social corporativa e desempenho financeiro das empresas brasileiras na crise de 2008. Revista de Administração Contemporânea, 19(2), 232-248. https://doi.org/10.1590/1982-7849rac20151873

Holmes, T. J. (1995). Analyzing a Proposal to Ban State Tax Breaks to Businesses. Quarterly Review, 19(2). https://doi.org/10.21034/qr.1922

Irigaray, H. A. R., Vergara, S. C., & Araujo, R. G. (2017). Responsabilidade Social Corporativa: O Que Revelam Os Relatórios Sociais Das Empresas. Organizações & Sociedade, 24(80), 73-88.

Lacombe, A. L. M. (1969). Algumas considerações sobre os incentivos fiscais. Revista de Administração de Empresas, 9(4), 107-117. https://doi.org/10.1590/s0034-75901969000400006

Lewis, S. (2003). Reputation and corporate responsibility. Journal of Communication Management, 7(4), 356-366. https://doi.org/10.1108/13632540310807494

Mast, E. (2020). Race to the bottom? Local tax break competition and business location. American Economic Journal: Applied Economics, 12(1), 288-317. https://doi.org/10.1257/app.20170511

Monteiro, S. M. da S., & Aibar-Guzmán, B. (2010). Determinants of environmental disclosure in the annual reports of large companies operating in Portugal. Corporate Social Responsibility and Environmental Management, 17(4), 185-204. https://doi.org/10.1002/csr.197

Schroeder, J. T., & Schroeder, I. (2004). Responsabilidade social corporativa: limites e possibilidades. RAE Eletrônica, 3(1). https://doi.org/10.1590/s1676-56482004000100002

Soares, G. M. de P. (2004). Responsabilidade social corporativa: por uma boa causa!? RAE Eletrônica, 3(2). https://doi.org/10.1590/s1676-56482004000200007

Thomson Reuters. (2017). Thomson Reuter ESG Scores. Thomson Reuters Eikon, March.

Notes

Author notes

E-mail: sergiogouveia97@gmail.comE-mail: lvinicio2@gmail.comE-mail: rdf@academico.ufpb.brE-mail: pmaiaf@hotmail.comEndereço dos Autores: Rua Sebastiana Vieira Borges, n. 21, República. Vitória - Espírito Santo - Brasil. 29070-175