Artigo

Relação entre oportunidades de investimentos e agressividade tributária: análise econométrica nas empresas de capital aberto

Relationship between investment opportunities and tax avoidance: econometric analysis in publicly traded companies

Aline Mendonça de Andrade fisio.alinemend@hotmail.com

Jorge de Souza Bispo jorge.bispo@ufba.br

Aline Mendonça de Andrade fisio.alinemend@hotmail.com

Jorge de Souza Bispo jorge.bispo@ufba.br

Relação entre oportunidades de investimentos e agressividade tributária: análise econométrica nas empresas de capital aberto

Enfoque: Reflexão Contábil, vol. 43, no. 3, pp. 130-146, 2024

Universidade Estadual de Maringá

Received: 08 November 2022

Revised document received: 16 May 2023

Accepted: 29 May 2023

RESUMO

Objetivo: este artigo empírico objetiva verificar se empresas que possuem maior conjunto de investimentos são mais agressivas em seus planejamentos tributários, além de mensurar esse efeito.

Método: trata-se de um estudo descritivo que utilizou os dados secundários extraídos das demonstrações financeiras de empresas listadas na Bolsa de Valores de São Paulo (B3) na base de dados Economática® para o período entre 2012 até 2020, com um total de 1.998 observações empresa-ano em painel desbalanceado. A análise estatística para estimação dos coeficientes foi feita via método dos momentos generalizados com instrumentos colapsados para painel dinâmico.

Originalidade/Relevância: o trabalho apresenta evidências acerca da relação entre o conjunto de oportunidade de investimentos e a agressividade tributária em empresas brasileiras, considerando a existência de uma lacuna sobre este tema, principalmente, em estudos nacionais, em que não foram identificadas pesquisas envolvendo o relacionamento entre essas variáveis.

Resultados: o conjunto de oportunidade de investimentos não influencia a agressividade tributária, independente da proxy utilizada, ademais, verificou-se a relação negativa e significativa entre o tamanho da empresa e a taxa efetiva de impostos, demonstrando que empresas maiores são mais agressivas no planejamento tributário.

Contribuições teóricas/metodológicas/práticas: o trabalho contribui para a literatura nacional trazendo evidências da necessidade de se conhecer melhor as proxies que formam o conjunto de oportunidade de investimentos, apresentando sugestões de mudanças para futuros trabalhos, considerando as peculiaridades dos dados disponíveis sobre as empresas nacionais.

Palavras-chave: Oportunidades de investimentos+ Planejamento tributário+ Agressividade tributária.

ABSTRACT

Objective: This empirical article aims to verify whether companies that have a greater set of investments are more aggressive in their tax planning, in addition to measuring this effect.

Method: this is a descriptive study that used secondary data extracted from the financial statements of companies listed on the São Paulo Stock Exchange (B3) in the Economática® database for the period between 2012 and 2020, with a total of 1,998 company-year observations in an unbalanced panel. Statistical analysis for estimating the coefficients was performed using the Generalized Method of Moments with collapsed instruments for dynamic panel.

Originality/Relevance: the work presents evidence about the relationship between the set of investment opportunities and tax aggressiveness in Brazilian companies, considering the existence of a gap on this topic, mainly in national studies, where no studies involving the relationship were identified. between these variables.

Results: the investment opportunity set does not influence tax aggressiveness, regardless of the proxy used, in addition, there was a negative and significant relationship between company size and the effective tax rate, demonstrating that larger companies are more aggressive in planning tax.

Theoretical/methodological/practical contributions: the work contributes to the national literature by bringing evidence of the need to better understand the proxies that form the set of investment opportunities, presenting suggestions for changes for future works, considering the peculiarities of the available data on companies national.

Keywords: Investment opportunities, Tax planning, Tax aggressiveness.

1 INTRODUÇÃO

As decisões de investimento são fontes de criação de valor para uma empresa, já que os investimentos repercutem no valor das ações, garantindo a continuidade das operações (Pereira, Securato & Sousa, 2016). De acordo com Marchesi e Zanoteli (2020), as decisões de investimento moldam o planejamento tributário, que, por sua vez, influencia as decisões de financiamento - já que a legislação tributária afeta os custos de capital - e determina a estrutura de capital da empresa. Além disso, as decisões de investimento resultam no conjunto de oportunidades de uma firma.

O conjunto de oportunidade de investimento - investment opportunity set (IOS) - é um indicador da taxa de crescimento da empresa (Firmansyah & Bayauaji, 2019). Trata-se de oportunidades que dependem de investimentos futuros discricionários da empresa (Myers, 1977), a exemplo das opções para assumir novos projetos, para reestruturar ativos existentes e para investimento em capital humano (Gaver & Gaver, 1993; McGuire, Omer & Wilde, 2014).

De acordo com Laksono e Firmansyah (2020), um elevado conjunto de oportunidade favorecerá a escolha, pelo gerente, das melhores opções, conforme o interesse dos acionistas, sendo possível escolher investimentos que tenham o maior valor presente líquido (VPL) com menores riscos e, nesse cenário, há uma tendência em não investir em atividades de elisão fiscal, como paraísos fiscais. No entanto, o conjunto de oportunidades de investimento influencia quantitativamente e qualitativamente as transações relatadas, dificultando o discernimento entre as atividades próprias do negócio e as atividades de proteção fiscal (McGuire, et al., 2014).

As atividades de proteção fiscal envolvidas em um planejamento tributário normalmente são vistas como benéficas para a empresa e os acionistas, uma vez que resultam em maiores fluxos de caixa e lucro líquido (Blouin, 2014). Apesar disso, o comportamento fiscal abusivo das empresas é fortemente combatido pelo Governo que visa manter as receitas tributárias (Martinez, 2017). Desta forma, a escolha de métodos economicamente mais favoráveis para o contribuinte pode ser interpretada pela autoridade tributária como legítimas, no entanto, formalmente abusivas, gerando riscos para a empresa (Martinez, 2017).

Firmansyah e Bayuaji (2019) dividem o planejamento tributário em normal e agressivo, sendo que uma empresa pode ser mais agressiva se interpretar mais lacunas nas regras do direito tributário. A agressividade fiscal envolve atividades que reduzem o lucro tributável enquadradas entre a compra de um título isento de imposto (planejamento tributário brando) e a flagrante proteção fiscal (Blouin, 2014).

Verificam-se, na literatura, diversos estudos que relacionam a agressividade fiscal com o nível de investimentos da empresa (Alencastre, Campos & Marques, 2018; Marchesi & Zanoteli, 2020; Marques, et al. 2020; Marinho, Carmo & Machado, 2021; Ha & Feng, 2020) ou com a eficiência do investimento (Asiri, Al-Hadi, Taylor & Doung, 2020; Goldman, 2016). Esses estudos se baseiam na possibilidade de o planejamento tributário gerar economia de tributos e consequente fornecimento de caixa adicional para arcar com os investimentos. Por outro lado, poucos trabalhos se dedicam em relacionar as oportunidades de investimentos com a agressividade tributária, principalmente em âmbito nacional. Nesse sentido, esta pesquisa busca preencher essa lacuna ao mostrar a relação entre oportunidades de investimentos e agressividade fiscal para os usuários.

Conforme trabalho realizado por McGuire, et al. (2014), o IOS possui relação negativa com atividades de elisão fiscal das empresas, visto que, quanto maiores as oportunidades de investimentos, menores foram as probabilidades de a empresa investir em paraísos fiscais. Os autores associaram tal resultado ao fato de que maiores oportunidades de investimentos estão associadas a maiores probabilidades de investimentos capazes de gerar retornos que excedam os benefícios esperados pelo planejamento tributário.

O conjunto de oportunidades e a agressividade tributária também foram alvos de estudos recentes entre empresas de manufatura presentes na Bolsa de Valores da Indonésia, no entanto, os resultados foram divergentes. Firmansyah e Bayauaji (2019) verificaram uma relação negativa entre o conjunto de investimentos e a agressividade tributária, por outro lado, Laksono e Firmansyah (2020) verificaram uma relação positiva entre o IOS e a elisão fiscal das empresas.

Diante da ausência de consenso na literatura, não está claro se empresas com maiores IOS serão mais ou menos agressivas em seus planejamentos tributários. Dessa forma, o objetivo do presente estudo é mensurar a relação do IOS de empresas brasileiras não financeiras listadas na B3 e a agressividade tributária, observada pela maior redução da carga fiscal.

A relevância da presente pesquisa é demonstrada pela apresentação de evidências acerca da relação entre o IOS e a agressividade tributária em empresas brasileiras, tendo em vista a existência de uma lacuna sobre este tema, principalmente, em estudos nacionais, onde não foram identificadas pesquisas envolvendo o relacionamento entre essas variáveis. Desta forma, para preencher essa lacuna foi formulada a seguinte pergunta: qual o efeito da influência do conjunto de oportunidade de investimentos (IOS) sobre a agressividade tributária?

O estudo contribui para a área contábil, pois expande o conhecimento sobre o tema, sendo relevante para o Brasil, já que envolve empresas nacionais. Ademais, o trabalho é útil também para as empresas, que terão acesso às métricas para mensuração do construto “conjunto de oportunidades de investimentos”, ainda não amplamente divulgadas. Considerando que o planejamento tributário pode envolver atividades duvidosas, nas quais não há um limite bem estabelecido entre a legalidade e a ilegalidade, este estudo é interessante para as autoridades fiscais brasileiras, visto que apresenta uma situação que pode estar relacionada à maior agressividade tributária das empresas, sendo relevante destacar que a otimização da arrecadação tributária pelo fisco pode ser impedida pela agressividade fiscal praticada pelas empresas (Firmanyah & Bayuaji, 2019).

A análise bivariada demonstrou falta de correlação entre as proxies que constituem o construto IOS, o que impossibilitou a análise por meio do método fatorial, desta forma, optou-se por operacionalizar o IOS com apenas uma proxy, a razão market-to-book dos valores dos ativos. Já a análise estatística de regressão com dados em painel desbalanceado, evidenciou que o conjunto de oportunidade de investimentos não influenciou a agressividade tributária. Verificou-se como resultado estatisticamente significativo, a relação negativa entre o tamanho da empresa e a taxa efetiva de impostos, demonstrando que empresas maiores são mais agressivas no planejamento tributário.

Este artigo está estruturado em cinco seções, incluindo esta introdução. A seção seguinte trata da revisão de literatura acerca do tema e o desenvolvimento da hipótese, seguida da terceira seção que descreve a metodologia utilizada na pesquisa. A quarta seção apresenta a estatística descritiva das variáveis e a análise dos resultados, bem como a discussão do resultado com a literatura. Por fim, a última seção trata das considerações finais.

2 REVISÃO DA LITERATURA

Nesta seção, será apresentado o arcabouço literário sobre os temas trabalhados. Serão apresentados conceitos e as diversas formas de mensuração dos construtos "conjunto de oportunidades de investimentos" e "agressividade tributária", bem como apresentados os estudos empíricos que já trataram da relação entre essas variáveis e a hipótese de pesquisa.

2.1 Conjunto de oportunidades de investimentos

O "conjunto de oportunidades de investimentos" trata-se de um construto que pode ser representado pela relação entre diversas variáveis que utilizam tanto valores contábeis como valores de mercado para caracterizar a capacidade de investimentos de uma firma. Nesse sentido, este tópico do artigo se dedica a apresentar a evolução da forma de mensurar esse construto assim como as possibilidades de combinações entre variáveis para representá-lo.

Em conformidade com Gaver e Gaver (1993), o conjunto de oportunidades de investimento deve ser estudado de forma ampla, não se restringindo apenas a novos projetos com base em pesquisa e desenvolvimento, podendo ser observado tanto em pequenas empresas, que podem ter opções para assumir novos projetos ou para reestruturar ativos existentes, como em grandes empresas, capazes de explorar oportunidades emergentes. Além do conjunto de oportunidades, as empresas tomam determinadas decisões ao considerar os impostos e a regulamentação de cada área (Smith & Watts, 1992).

As empresas fazem investimentos específicos em capital físico e humano e em despesas discricionárias que criam barreiras para a entrada de novas indústrias e essas decisões determinam o conjunto de oportunidades de investimento, que, por sua vez, leva a diferenças na otimização das políticas de financiamento, dividendos e remuneração (Gaver & Gaver, 1993). De acordo com Pereira et al. (2016), as oportunidades de investimento não geram fluxos de caixa operacionais no presente, no entanto, geram expectativa de geração de caixa futura, desta forma, os anúncios de investimentos são constantemente avaliados e incorporados ao valor da empresa para o acionista.

Para mensuração do construto “conjunto de oportunidade de investimentos”, Smith e Watts (1992) utilizaram a relação entre o valor contábil dos ativos e o valor da empresa como proxy, sendo predito que, quanto maior essa relação, maior é a proporção de ativos existentes para o valor da empresa e, dessa forma, menor a relação entre as oportunidades de investimento e o valor da empresa. Segundo Gaver e Gaver (1993), esse construto é inobservável e nenhum consenso emergiu na literatura contábil e de finanças sobre uma variável proxy apropriada. Esses autores utilizaram, para mensurar o IOS, seis medidas: a relação entre o valor de mercado e o valor contábil dos ativos; a relação entre o valor de mercado e o valor contábil do patrimônio líquido; a relação entre lucro por ação e o preço de fechamento da ação; a razão entre despesas com pesquisa e desenvolvimento e os ativos; a variação da taxa de retorno da empresa e as escolhas consensuais de fundos mútuos orientados para o crescimento.

Posteriormente, Barber (1996), ao aprofundar a análise realizada por Smith e Watts (1992), também verificou que a metodologia utilizada por Gaver e Gaver (1993), apesar das vantagens do uso da análise fatorial para mensurar as oportunidades de investimento, uma vez que condensa correlações de pares entre variáveis observáveis para obter uma variável não observável, possui algumas variáveis que não estão frequentemente disponíveis para muitas empresas e, desta forma, a aplicação direta de sua abordagem leva à redução da amostra.

Desse modo, Barber (1996) analisou a capacidade preditiva de dezesseis variáveis para mensurar de forma conjunta o IOS e concluiu que este construto pode ser mensurado por meio da análise fatorial de quatro proxys: nível de investimento, crescimento do valor de mercado de ativos, relação entre o valor de mercado e o valor contábil e relação entre despesas com pesquisa e desenvolvimento e ativos totais. Essa forma de mensurar o conjunto de oportunidade de investimento também foi utilizada por Mc Guire et al. (2014).

Os estudos realizados na Indonésia (Firmansyah & Bayuaji, 2019; Laksono & Firmanyah, 2020) mensuraram a IOS por meio da análise fatorial de cinco proxies: relação entre o valor de mercado e o valor contábil do patrimônio líquido, relação entre o valor de mercado e o valor contábil dos ativos, lucro por ação em relação ao preço de fechamento das ações, relação entre despesas de capital e valor contábil dos ativos, proporção entre despesas de capital e o valor de mercado dos ativos.

O IOS depende das decisões de investimento da empresa, que são essenciais para a continuidade das operações, sendo as principais fontes de criação de valor de uma empresa (Pereira et al. 2016). No entanto, a sobrevivência do negócio depende dos fatores que determinam as relações entre as decisões de investimento, o planejamento tributário e, consequentemente, a estrutura de capital (Marchesi & Zanoteli, 2020).

Nesse cenário, as decisões de investimento e o planejamento tributário estão relacionados e, dessa forma, o IOS pode influenciar na predisposição da empresa em ser mais ou menos agressiva no planejamento tributário. O tópico seguinte apresenta os conceitos de planejamento tributário e agressividade tributária, bem como, as diversas formas de mensuração da agressividade tributária.

2.2 Planejamento tributário e agressividade tributária

O planejamento tributário (tax avoidance) ou elisão fiscal visa reduzir, postergar ou afastar a incidência de tributos por meio de operações amparadas pela legislação tributária (Martinez, 2017). Apesar de os termos planejamento tributário, elisão fiscal e agressividade tributária não terem definições e conceitos universalmente aceitos, pode-se defini-los, de uma forma ampla, como a redução de impostos explícitos (Hanlon & Heitzman, 2010). Pode-se dividir o planejamento tributário em normal ou agressivo sendo que uma empresa pode ser mais agressiva se interpretar mais lacunas nas regras do direito tributário (Firmansyah & Bayuaji, 2019).

A redução das obrigações fiscais, por meio da escolha de métodos economicamente mais favoráveis, pode ser subsidiada por leis incertas ou sujeitas a mais de uma interpretação, repercutindo em ações juridicamente duvidosas, que podem ser interpretadas pela autoridade tributária como legítimas, no entanto, formalmente abusivas, gerando riscos para a empresa (Martinez, 2017). No Brasil, a Lei Complementar nº 104/2001 introduziu, no Código Tributário Nacional, a possibilidade de a autoridade administrativa desconsiderar atos e negócios jurídicos praticados com finalidade de elisão, no entanto, não trouxe elementos suficientes para assegurar a atuação do fisco de forma juridicamente segura e, até então, esse dispositivo não foi devidamente regulamentado (Soares, 2018).

De acordo com a estrutura conceitual apresentada no trabalho de Lietz (2013), o planejamento tributário (tax planning) envolve todo e qualquer planejamento de impostos e custos envolvidos no processo produtivo da empresa, e o termo "tax avoidance" fica limitado àquele planejamento, visando à redução explícita do pagamento de impostos, envolvendo atividades consideradas perfeitamente legais até atividades ilegais de evasão fiscal. Para esse autor, entre esses dois pontos, há uma zona cinzenta onde não está clara a conformidade da ação com a legislação tributária. Ademais, a estrutura apresenta o termo "tax aggressiveness", contido no conceito de tax avoidance, para caracterizar as atividades mais arriscadas nas quais existe uma probabilidade superior a 50% de ser detectada por auditoria.

A carga tributária é o percentual de tributos sobre a riqueza produzida por uma empresa, sendo que seu tamanho depende do tamanho da firma e do setor econômico onde atua (Bispo, Calijuri, Casella & Lima, 2007). Sem considerar a legalidade dos procedimentos adotados para reduzir a carga tributária, o grau de agressividade tributária mensura o ímpeto do sujeito passivo em reduzir o seu ônus fiscal em tributos explícitos (Martinez, 2017). Trata-se de um construto que pode ser mensurado de diferentes formas, no entanto, nem todas as medidas são apropriadas para as questões de pesquisa (Hanlon & Heitzman, 2010). Segundo Blouin (2014), a ausência de acordo na definição precisa do termo “agressividade tributária” conduz a mensurações confusas e inconsistentes, sendo que os pesquisadores utilizam abordagens aparentemente ad hoc para desenvolver e testar as hipóteses.

A maioria dos trabalhos empíricos que tratam da agressividade tributária usa a taxa de imposto efetiva - Effective Tax Rate (GAAPETR) - como variável de interesse (Blouin, 2014; Martinez, 2017). Essa variável é calculada pela razão entre a despesa tributária total e o lucro antes dos impostos (Blouin, 2014) e é interpretada da seguinte forma: baixa taxa de GAAPETR significa que a empresa tem um planejamento tributário mais agressivo (Martinez, 2017). No presente trabalho, a taxa de imposto efetiva será representada pela sigla ETR.

Além da ETR, este artigo também trabalha com a variável BTD.Essa pode ser aumentada por meio do gerenciamento de resultados, pelo aumento do lucro contábil, bem como, por meio da agressividade tributária que reduz o lucro tributário (Lim, 2011). O cálculo da BTD nesse trabalho será feito de forma simplificada, fazendo a dedução entre o lucro contábil e o lucro tributável e, posteriormente, dividindo pelo ativo total do ano anterior, sendo que, quanto maior a BTD, mais agressiva é a empresa (Marques, Costa & Silva, 2016; Chiachio & Martinez, 2019).

2.3 As oportunidades de investimentos e a agressividade tributária

Segundo McGuire, et al. (2014), a decisão de investimentos em paraísos fiscais faz parte da estratégia geral de investimento de uma empresa, nesse sentido, há um trade-off entre os investimentos tradicionais e o planejamento tributário. Isso porque o planejamento tributário é normalmente encarado como benéfico para a empresa e os acionistas, visto que gera maiores fluxo de caixa e lucro líquido (Blouin, 2014). No entanto, o benefício esperado pelo planejamento tributário depende do fato de as autoridades fiscais questionarem a legalidade de alguma atividade e da possível investigação de uma potencial infringência à legislação tributária e as consequentes penalidades e multas (McGuire, et al. 2014).

Em estudo envolvendo 45 empresas com atividades em paraísos fiscais com dados coletados entre 1981 e 2000, examinou-se a probabilidade de uma empresa investir em paraísos fiscais com base nos cálculos do conjunto de oportunidades de investimento, da incerteza operacional e na pressão de mercado de capitais, sendo evidenciado que empresas com grandes conjuntos de oportunidades de investimento e maior incerteza operacional têm menos probabilidade de investir em paraísos fiscais (McGuire et al. 2014).

Um estudo realizado com 88 empresas manufatureiras listadas na Bolsa de Valores da Indonésia, entre 2011 e 2015, examinou o efeito das restrições financeiras, do conjunto de oportunidades de investimentos e da agressividade dos relatórios financeiros sobre a agressividade tributária, e evidenciou, como resultados estatisticamente significativos, que as restrições financeiras estão positivamente associadas à agressividade tributária, enquanto que o conjunto de oportunidades de investimento se relacionou negativamente com a agressividade fiscal (Firmansyah & Bayuaji, 2019).

Os resultados de Firmansyah e Bayuaji (2019), quanto às oportunidades de investimento, foram suportados por, ao menos, cinco razões: empresas com maiores conjuntos de oportunidade de investimento otimizam seus investimentos utilizando menos dívidas e, dessa forma, não se beneficiam da economia na carga tributária gerada pelas despesas com juros; as empresas que estão em crescimento estão mais preocupadas com resultados contábeis do que com economia tributária; empresas com maiores conjuntos tiram maior proveito das oportunidades de investimento em busca de maior lucro; a empresa possui alternativas de investimentos com retornos que superam os benefícios da agressividade tributária e, por fim, grandes empresas recebem maior atenção e supervisão das autoridades fiscais e, dessa forma, possuem maior risco de receber sanções e penalidades de uma auditoria.

Outro estudo realizado na Indonésia por Laksono e Firmansyah (2020) utilizou uma amostra de 49 empresas com dados coletados no período de 2012 a 2018 no intuito de verificar a relação do IOS e da incerteza ambiental com o planejamento tributário agressivo, moderada pela capacidade gerencial. Os autores evidenciaram, como resultado, que o conjunto de oportunidades de investimento e a incerteza ambiental afetaram positivamente a elisão fiscal, sendo que essa relação não foi moderada pela capacidade gerencial.

A justificativa para o resultado divergente dos demais estudos foi relacionada à hipótese do custo político da teoria positiva da contabilidade, na qual se afirma que empresas maiores tendem a escolher métodos contábeis que reduzem os lucros para evitar os custos políticos (Laksono & Firmansyah, 2020).

2.4 Desenvolvimento da hipótese de pesquisa

A presente pesquisa utilizou dados bastante heterogêneos, não havendo restrições quanto à área de atuação da empresa e nem quanto ao tamanho. Nesse sentido, não são esperadas análises fundamentadas na hipótese do custo político da teoria positiva da contabilidade, já que esta hipótese se baseia em empresas de grande porte. Seguindo esse raciocínio e com base nos trabalhos anteriores (McGuire et al. 2014; Firmansyah & Bayuaji, 2019), espera-se que as empresas com maiores oportunidades de investimento não tenham tanto interesse em realizar um planejamento tributário mais agressivo.

De acordo com McGuire et al. (2014) e Firmansyah & Bayuaji (2019), as empresas com maiores oportunidades de investimentos possuem maiores probabilidades de obter investimentos capazes de gerar retornos, após a incidência dos impostos. Para eles, esses retornos excedem os benefícios esperados pelo planejamento tributário. Nesse contexto, foi formulada a seguinte hipótese nula, seguida da hipótese de pesquisa (hipótese alternativa):

H0: Não existe correlação entre as empresas com maiores oportunidades de investimentos e a agressividade tributária.

H1: Existe uma correlação negativa entre as empresas com maiores oportunidades de investimentos e a agressividade tributária.

A agressividade tributária será mensurada por meio de duas proxies e elas refletem de forma antagônica a tax avoidance, desta forma, para melhor esclarecimento dos sinais esperados para o teste de hipótese, espera-se que haja uma relação positiva entre o IOS e o ETR e negativa entre o IOS e o BTD.

3 PROCEDIMENTOS METODOLÓGICOS

O presente estudo tem natureza descritiva, sendo adotada uma abordagem quantitativa, no intuito de analisar qual o efeito da influência do conjunto de oportunidade de investimentos sobre a agressividade tributária e de permitir testar a hipótese postulada. A análise foi realizada por meio de técnicas de regressão com dados em painel desbalanceado. Nesta seção, serão apresentados os procedimentos metodológicos para seleção da amostra, coleta de dado, descrição do modelo empírico utilizado, apresentação das variáveis do modelo e exposição de como foram mensuradas cada uma delas.

3.1 Seleção da amostra e coleta de dados

Este estudo utiliza dados secundários extraídos das demonstrações financeiras de empresas listadas na Bolsa de Valores de São Paulo (B3). A população do presente estudo foi constituída por todas as companhias abertas listadas com cadastro ativo na Comissão de Valores Mobiliários (CVM) e que emitem ações. A amostra foi selecionada a partir das observações empresa-ano, no período entre 2012 até 2020, na base de dados Economática®, de forma não aleatória, sendo, portanto, uma amostragem intencional no intuito de uniformizar o conjunto de dados, bem como de eliminar dados aparentemente eivados de erros e dados que impossibilitem futuros cálculos.

Das empresas com cadastros ativos na CVM, foram excluídas aquelas que prestam serviços financeiros e de seguro, tendo em vista que tais empresas possuem tratamento diferenciado no cálculo dos tributos e, dessa forma, poderiam enviesar a análise pretendida. Os períodos escolhidos para análise foram os últimos nove anos completos, tendo em vista a possibilidade de se obter um maior número de dados coletados por empresa. Dessa forma, totalizaram-se 5.211 observações empresa-ano. Foram coletados os dados de 2011 no intuito de ter referência para o exercício seguinte (2012) para cálculo da variação dos ativos imobilizados e ativo defasado.

De acordo com Henry e Sansing (2018), para fins de análise de agressividade tributária, é apropriado excluir as observações que contenham o valor do Lucro antes do Imposto de Renda (LAIR) negativo, uma vez que, nessas situações, a empresa não se esforça para realizar um planejamento tributário mais agressivo, dessa forma, sua inclusão na amostra torna difícil a análise dos resultados. Nesse sentido, foram excluídas inicialmente 1.402 observações de empresa-ano com LAIR menor que zero, no entanto, para manter a igualdade de observações temporais para cada empresa, foi necessário realizar a exclusão das demais observações anuais das empresas que apresentaram em, pelo menos um exercício, o valor de LAIR negativo. A Tabela 1 apresenta o processo de seleção da amostra e o quantitativo de cada etapa, demonstrando, ao final, um total de 1.998 observações empresa-ano, correspondente a 9 observações anuais para cada uma das 222 empresas.

Fonte: Elaborado pelos autores com base na quantidade de empresas observadas por meio da Economática (2022).

3.2 Modelo empírico utilizado

O modelo econométrico tem por base o trabalho de Laksono e Firmanyyah (2020), porém ajustes foram necessários tendo em vista a realidade da situação fiscal e tributária brasileira, bem como a disponibilidade dos dados. Para verificar a associação entre o nível de oportunidades de investimentos de uma empresa e a agressividade tributária, foi desenvolvido o seguinte modelo de regressão linear múltipla para dados em painel não balanceado, conforme Equação 1.

Em que:

TAXAVOIDi,t = Representa a medida de agressividade tributária por meio de duas proxies;

IOSi,t = Resultado da análise fatorial de cinco proxies baseadas em valores de mercado e valores contábeis;

TAMi,t = Tamanho da empresa;

ROAi,t = Retorno sobre o ativo;

ALAVi, t = Alavancagem; e

ε = Termo de erro.

Para estimar os coeficientes da regressão, foram utilizados modelos dinâmicos em painel, nas quais a defasagem da variável dependente foi incluída como um regressor no modelo no intuito de corrigir possíveis problemas de endogeneidade.

3.3 Descrição e mensuração das variáveis

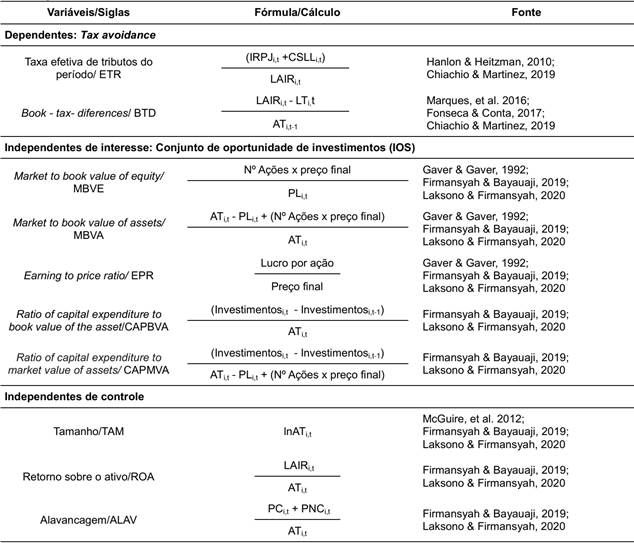

3.3.1 Variável dependente: tax avoidance

A variável dependente (TAXAVOID) mensura o grau de agressividade tributária − tax avoidance −, sendo que optou-se por operacionalizá-la por meio duas proxies. A Tabela 2 apresenta informações completas sobre essas proxies. Cada métrica da agressividade tributária capta algum dado em detrimento de outro.

No presente trabalho, foram realizadas duas regressões, uma para cada proxy. A primeira proxy trata-se da Effective Tax Rate (ETR), que corresponde à taxa efetiva de tributos, sendo mensurada pela divisão entre a despesa total tributária e o lucro contábil antes dos tributos (LAIR) (Hanlon & Heitzman, 2010; Chiachio & Martinez, 2019). A despesa total tributária abrange o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre Lucro Líquido (CSLL). Espera-se uma relação negativa entre a ETR e a agressividade tributária, já que valores mais baixos de ETR refletem menores valores a título de despesas tributárias totais e, consequentemente, maior agressividade tributária (Martinez, 2017).

A segunda proxy operacionalizada é a Book-Tax-Differences (BTD), que foi calculada pela diferença total entre o LAIR e o lucro tributário (LT) − obtido pela divisão da despesa com imposto de renda pela alíquota máxima de 34% − sendo que, para fins de comparação, o valor obtido foi dividido pelo ativo total defasado (Marques, et al, 2016; Fonseca & Costa, 2017; Chiachio & Martinez, 2019). A relação esperada com a agressividade tributária é positiva, já que quanto maior é a BTD, maior é a diferença entre o LAIR e o LT, sinalizando que a empresa foi mais agressiva no planejamento tributário (Chiachio & Martinez, 2019).

3.3.2 Variável independente principal: Conjunto de oportunidades de investimentos

O IOS é calculado por meio de proxies que descrevem o tamanho do conjunto de oportunidade de investimento de uma empresa, e cada pesquisador pode utilizar várias combinações dessas proxies para gerar o IOS, inclusive esse construto pode ser representado por uma única proxy, a depender da escolha do pesquisador (Firmansyah & Bayauaji, 2019; Laksono & Firmansyah, 2020). O presente estudo mediu o IOS com base em cinco variáveis também utilizadas em estudos anteriores (Firmansyah & Bayauaji, 2019; Laksono & Firmansyah, 2020). A Tabela 2 demonstra as informações sobre essas variáveis.

A primeira delas trata-se do Market to book value of equity (MBVE), sendo a razão entre o valor de mercado de uma empresa e o valor patrimonial da mesma expresso nos registros contábeis. Na coleta de dados, utilizou-se como fonte de dados dessa variável, o valor previamente calculado pela Economática denominado P/VPA, que corresponde ao preço de uma ação dividido pelo valor patrimonial correspondente. A segunda métrica é o Market to book value of assets (MBVA), que corresponde à razão entre o valor dos ativos de mercado e contábil. Na Economática, o valor de mercado dos ativos foi obtido por meio do indicador previamente calculado pelo banco de dados denominado "Enterprise value".

A terceira é o Earning to price ratio (EPR) e representa a relação entre o valor dos lucros por ação e o preço de fechamento da ação. Para cálculo dessa variável, foi necessário coletar os dados LPA e PU na Economática que representam, respectivamente, o lucro por ação e o preço unitário da ação. O quarto é o Ratio of capital expenditure to book value of the asset (CAPBVA), no qual corresponde à diferença entre os valores contábeis dos investimentos de um ano em relação ao anterior, divididos pelo ativo total com base na contabilidade.

A quinta e última proxy é o Ratio of capital expenditure to market value of assets (CAPMVA), que representa a diferença entre os valores contábeis dos investimentos de um ano em relação ao anterior, divididos pelo ativo total calculado pelo valor de mercado. Para as duas últimas variáveis, considerou-se, como valor contábil de investimento, a conta ativo imobilizado.

3.3.3 Variáveis de controle

Para este estudo, foram utilizadas as três variáveis de controle utilizadas por Laksono e Firmansyah (2020). Trata-se de valores que precisam ser controlados e que se referem ao tamanho, grau de endividamento da empresa e à lucratividade. O tamanho de empresa (TAM) foi utilizado para controlar os efeitos da escala econômica, sendo mensurado pelo logaritmo natural dos ativos totais da empresa (Laksono & Firmansyah, 2020). Pesquisas demonstram que o tamanho da empresa é um determinante para a agressividade tributária (McGuire, Omer & Wang, 2012; Firmansyah & Bayauaji, 2019).

No que se refere ao grau de endividamento das empresas, foi utilizada a alavancagem (ALAV), visto que existe uma associação entre os juros da dívida e a economia fiscal (Laksono & Firmansyah, 2020). Há evidências de que empresas com maior agressividade fiscal são mais alavancadas e utilizam o planejamento tributário para aumentar a participação de terceiros na estrutura de capital (Martinez & Martins, 2016). A alavancagem foi calculada pela razão entre a dívida total e os ativos totais (Laksono & Firmansyah, 2020).

Por fim, o índice de rentabilidade, Retorno sobre o Ativo (ROA), precisa ser controlado porque o desempenho de uma empresa pode alterar o valor do imposto entre os anos (Laksono & Firmansyah, 2020). Sua mensuração é realizada pela razão entre o lucro antes dos impostos e o total do ativo (Chiachio & Martinez, 2018; Laksono & Firmansyah, 2020). Para este trabalho, foram utilizados os valores do ROA previamente calculados pela Economática. A Tabela 2 demonstra as informações sobre essas variáveis.

Tabela 2

Informações sobre as variáveis do modelo.

Fonte: Elaborado pelos autores.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Esta seção apresenta as estatísticas descritivas das variáveis dos modelos, posteriormente, faz-se a análise de correlação entre as variáveis explicativas e dependentes, dando ênfase à análise de correlação entre as variáveis que compõem o construto IOS e, por fim, são apresentados os resultados dos testes estatísticos do modelo apresentado na Equação (1), com base nos testes para verificação da validade do modelo. Ademais, além de responder à pergunta da presente pesquisa, este trabalho também compara os resultados com a literatura de base.

4.1 Estatísticas descritivas

A Tabela 3 apresenta, de forma resumida, as estatísticas descritivas das variáveis que compõem o modelo descrito na Equação (1). O painel encontra-se desbalanceado, pois houve ausência de dados para diversas variáveis, principalmente para aquelas que dependiam de dados de mercado.

Fonte: Elaborado pelos autores com base nos dados da pesquisa (2022).

Conforme verificado, o número de observações das variáveis que dependiam de dados de mercado para seu cálculo foi menor do que os valores contábeis. A título de exemplo, para os dados sobre o tamanho da empresa, com base no total de ativos, foram coletadas 1.321 observações (66,12% de todas as observações empresa-ano), enquanto que, para a variável MBVE, que dependia do preço de mercado de uma ação, foram coletadas apenas 708 observações (35,44% de todas as observações empresa-ano).

Essa situação trata-se de uma limitação para o presente estudo, uma vez que houve uma redução considerável de dados para análise da variável explicativa principal (IOS), que corresponde à análise das cinco proxies (MBVE, MBVA, EPR, CAPBVA e CAPMBA). Observa-se que apenas o CAPBVA, que depende unicamente de dados contábeis para seu cálculo, obteve uma quantidade favorável de observações (1.319). Por sua vez, as demais proxies que dependiam ao menos de um dado de mercado obtiveram uma quantidade significativamente reduzida de observações coletadas.

Verifica-se uma alta variabilidade nos dados observados pelo significante valor do desvio padrão e uma grande amplitude dos valores das variáveis. A heterogeneidade dos dados reflete a ausência de segmentação do setor econômico trabalhado na amostra, diferentemente dos artigos de Firmansyah e Bayauaji (2019) e Laksono e Firmansyah (2020), que trabalharam apenas com empresas manufatureiras.

A Tabela 4 demonstra os coeficientes de correlação de Pearson para representar as correlações entre as variáveis do modelo, sendo representadas por asterisco as correlações com nível de significância a 0,05. Verifica-se uma relação significativa e negativa entre as duas proxies que representam a variável dependente do modelo. Dentre as variáveis explicativas (as que compõem a variável principal e as de controle), observa-se que apenas a alavancagem tem relação positiva e significativa com ambas as proxies de agressividade tributária.

Com relação às proxies que compõem a variável principal, observa-se que apenas houve correlação significativa entre MBVA e MBVE (r=0,1077) e entre CAPBVA e CAPMBA (r =0,6604). No entanto, para a definição da variável IOS, a primeira etapa seria a realização do teste de esfericidade de Bartlett, que é um teste estatístico para a presença de correlações entre variáveis (Hair et al. 2009), sendo que o valor de referência é acima de 0,5, considerando a significância estatística de 0,05 (Firmansyah & Bayauaji, 2019; Laksono & Firmansyah, 2020). A Tabela 4 evidencia que as cinco proxies que compõem o IOS não estão fortemente correlacionadas, condição necessária para análise de fatores ou análise de componente principal.

Diante disso, considerando que as únicas variáveis que tiveram correlação superior a 0,5 foram o CAPBVA e o CAPMVA, optou-se por representar a variável IOS com apenas uma variável, a MBVA. Dentre as variáveis comumente utilizadas no cálculo do IOS, a razão market-to-book dos valores dos ativos (MBVA) é a proxy mais comumente utilizada para representar o IOS, por ser capaz de medir as perspectivas de crescimento de uma empresa (Utama & Sulistika, 2015), sendo considerada a melhor proxy para representar as oportunidades de investimento (Adam & Goyal, 2008).

Fonte: Elaborado pelos autores com base nos dados da pesquisa (2022).

4.2 Exame da hipótese

A hipótese desta pesquisa examina a correlação entre o conjunto de oportunidades de investimento de uma empresa e a agressividade tributária. Para estimar o modelo de regressão com dados em painel desbalanceado, acrescentaram-se sete variáveis dummies de tempo. Foram utilizados como parâmetros para análise dos possíveis modelos de painel dinâmico, os coeficientes da variável dependente defasada, estimados via mínimos quadrados ordinários, para se obter o parâmetro superior e via modelo de efeitos fixos para o parâmetro inferior. Após conhecer os limites, estimaram-se quatro modelos via método dos momentos generalizados (GMM) corrigidos para problemas de heterocedasticidade: one-step, twostep, com instrumentos colapsados e PCA.

A estimação por GMM estará bem especificada se o valor do coeficiente da variável defasada estiver dentro dos limites previamente estabelecidos e, para garantir a estabilidade dinâmica, o coeficiente da variável dependente defasada deve ser inferior à unidade. Os tópicos seguintes segregam os resultados por proxy de agressividade tributária.

4.2.1 Análise do modelo pela proxy ETR

Com base nos limites dos coeficientes da variável dependente defasada (entre -0,2135 e -0,0047) e na estatística de Hansen, para verificar se os instrumentos são informativos, decidiu-se que o modelo de regressão com instrumentos colapsados foi o mais adequado para esta pesquisa. Utilizaram-se, como variáveis instrumentais, a variável dependente defasada, a variável principal (MBVA) e as três variáveis de controle. O resultado da regressão encontra-se na Tabela 5.

Fonte: Elaborado pelos autores com base nos dados da pesquisa (2022).

Conforme verificado, apesar da relação positiva entre a variável MBVA e o ETR, a relação não foi estatisticamente significativa, não sendo possível rejeitar a hipótese nula de que não há relação entre essas variáveis. Nesse sentido, a hipótese de pesquisa deste trabalho, que envolve empresas nacionais, não foi confirmada.

Por outro lado, dentre as variáveis de controle, a única estatisticamente significativa foi o TAM, demonstrando uma relação negativa entre o tamanho da empresa e a ETR, resultado esperado, visto que o tamanho da empresa já foi apontado na literatura como determinante para a agressividade tributária (McGuire, et al. 2012; Firmansyah & Bayauaji, 2019).

Os resultados de McGuire, et al (2012) apontam que empresas maiores são mais propensas a investir em atividades de paraíso fiscal. Nesse mesmo sentido, Laksono e Firmansyah (2020), com base na teoria da hipótese do custo político, afirmaram que empresas maiores tendem a escolher métodos contábeis que reduzem os lucros para evitar custos políticos, sendo, portanto, consideradas mais agressivas no planejamento tributário.

4.2.2 Análise do modelo pela proxy BTD

Com base nos limites dos coeficientes da variável dependente defasada (entre 0,0292 e 0,3220) e na estatística de Hansen, decidiu-se que o modelo de regressão com instrumentos colapsados foi o mais adequado para esta pesquisa. Nesse caso, utilizaram-se, como variáveis instrumentais, a variável dependente defasada e a variável MBVA. O resultado da regressão encontra-se demonstrado na Tabela 6.

Fonte: Elaborado pelos autores com base nos dados da pesquisa (2022).

Conforme observados os p-valores dos coeficientes estimados, não houve significâncias estatísticas para todas as variáveis do modelo. Desta forma, pode-se afirmar que, independentemente de a agressividade tributária ser representada pelo ETR ou BTD, não houve confirmação da hipótese de pesquisa e, desta forma, pode-se concluir que o IOS não afeta a agressividade tributária no presente estudo.

No entanto, esse resultado também foi observado no trabalho de Handayani (2013), que concluiu que o IOS não teve efeito sobre o ETR, sendo justificado que o uso de uma única proxy para representar o IOS pode ter contribuído para esse resultado. Vale registra que a proxy utilizada por esse autor foi a mesma utilizada no presente estudo, a relação market-to-book dos ativos.

5 CONSIDERAÇÕES FINAIS

A presente pesquisa relacionou o conjunto de oportunidades de investimentos das empresas com a agressividade no planejamento tributário no intuito de mensurar a relação do IOS de empresas brasileiras não financeiras listadas na B3 e a agressividade tributária, observada pela maior redução da carga fiscal. O trabalho atingiu o objetivo proposto ao apresentar evidências acerca da ausência de relação entre o IOS de empresas brasileiras e a agressividade tributária.

A análise estatística sugeriu que não há influência do conjunto de oportunidade de investimentos sobre a agressividade tributária, independente da proxy utilizada para mensurar esse construto (ETR ou BTD). Apesar da ausência de significância estatística, a resposta à questão de pesquisa investigada também contribuiu para preencher parte da lacuna sobre este tema, no que se refere aos estudos nacionais, nos quais não foram identificados estudos envolvendo o relacionamento entre essas variáveis.

Como resultado adicional desta pesquisa, verificou-se a relação positiva entre o tamanho da empresa e o tax avoidance, evidenciada estatisticamente pela relação negativa entre o tamanho da empresa e o ETR, sugerindo que empresas maiores possuem a taxa efetiva de imposto menor, sendo, portanto, mais agressivas em seus planejamentos tributários. Esse resultado pode ser justificado com base na teoria da hipótese do custo político, em que empresas maiores tendem a escolher métodos contábeis que reduzem os lucros para evitar custos políticos, sendo mais agressivas no planejamento tributário (Laksono & Firmansyah, 2020).

Com relação às limitações do presente estudo, observam-se as limitações inerentes aos cálculos das variáveis dependentes do modelo, que foram mensurações com base apenas na redução do cálculo do Imposto de Renda Pessoa Jurídica e a Contribuição Social sobre o Lucro Líquido, não considerando outros tributos de materialidade mais relevante (Martinez, 2017). O fato de não ter havido uma análise específica de um determinado setor da economia, deixando a amostra muito heterogênea e a alteração da amostra para eliminação das observações com LAIR negativo, situação que pode enviesar o resultado.

Quanto ao cálculo do conjunto de oportunidade de investimentos, observou-se dificuldade para coletar dados de mercado acerca das empresas, a falta de correlação entre as proxies que representam o IOS e a escolha por representar o IOS com apenas uma proxy, sendo que o uso de uma única proxy pode ter contribuído para o resultado estatisticamente não significativo. Segundo Kallapur e Trombley (2001), o IOS não pode ser observado e medido por uma única proxy, já que essa abordagem simplista gera erros de medição. O artigo utilizado como base (Laksono & Firmanyyah, 2020) realizou análise fatorial das cinco proxies sendo representado o IOS pela soma dos fatores das variáveis dominantes EPR e CAPMVA.

Desta forma, em estudos futuros, sugere-se a verificação de quais dados estão disponíveis sobre as empresas brasileiras e quais variáveis conseguem ter forte correlação entre si, a fim de incluir mais de uma proxy para representar o conjunto de oportunidade de investimento, como foi defendido em diversos trabalhos (Barber,1996; Gaver & Gaver, 1993; Mc Guire et al. 2014). Além disso, seria interessante a seleção de apenas um setor da economia para composição da amostra, e a realização de ajustes no modelo originalmente proposto para se adequar à realidade brasileira. Pode-se ainda acrescentar novas variáveis de controle que foram omitidas neste estudo e que contribuem para a agressividade tributária. Por fim, há de se considerar a utilização de novos modelos estatísticos para análise dos dados, considerando as peculiaridades dos dados em painel desbalanceado.

REFERÊNCIAS:

Alencastre, B.Z.; Campos, B. S. & Marques, V. A. (2018). O impacto da Agressividade Tributária Sobre o Nível de Investimentos, Eficiência Produtiva e Rentabilidade de Empresas Listadas na [B]³. EGEN-Encontro de Gestão e Negócios. Recuperado em 12 de agosto, 2021, de Recuperado em 12 de agosto, 2021, de https://www.researchgate.net/publication/328581502_O_impacto_da_Agressividade_Tributaria_Sobre_o_Nivel_de_Investimentos_Eficiencia_Produtiva_e_Rentabilidade_de_Empresas_Listadas_na_B.

Adam, T. & Goyal, V. K. (2008). The investment opportunity set its proxy variables. The Journal of Financial Research. 31 (1), p. 41-63. DOI: https://doi.org/10.1111/j.1475-6803.2008.00231.x.

Asiri, M.; Al-Hadi, A.; Taylor, G. & Doung, L. (2020). Is corporate tax avoidance associated with investment efficiency? North American Journal of Economics and Finance. 52. p. 1-22. DOI: https://doi.org/10.1016/j.najef.2020.101143.

Baber, W. R.; Janakiraman, S. N. & Kang, S. H. (1996). Investment opportunities and the structure of executive compensation. Journal of Accounting and Economics. 21(3). p.297-318. DOI: https://doi.org/10.1016/0165-4101(96)00421-1.

Bispo, J. S.; Calijuri, M. S. S. & Lima, I. S. (2009). A importância dos dados contábeis para a relação entre carga tributária, tamanho e setor econômico das empresas brasileiras. Revista de Informação Contábil. 3(3), p. 25-43. Recuperado em 04 de Fevereiro de 2022 de Recuperado em 04 de Fevereiro de 2022 de http://periodicos.ufpe.br/revistas/ricontabeis/article/viewFile/7873/7949.

Blouin, J. (2014). Defining and measuring tax planning aggressiveness. National Tax Journal. 67(4). p. 875-900. DOI: http://dx.doi.org/10.17310/ntj.2014.4.06.

Chiachio, V. F. L. & Martinez, A. L. (2019). Efeitos do Modelo de Fleuriet e Índices de Liquidez na Agressividade Tributária. Revista de Administração Contemporânea. 23(2), DOI: https://doi.org/10.1590/1982-7849rac2019180234.

Firmansyah, A. & Bayauaji, R. (2019). Financial constraints, investment opportunity set, financial reporting agressiveness, tax agressiveness: evidence from Indonésia manufacturing companies. Academy of Accounting and Financial Studies Journal. 23(5), p. 1- 18.

Fonseca, K. B. C. & Costa, P. S. Fatores determinantes das book-tax-differences. Revista de Contabilidade e Organizações , 29, p. 17-29, 2017. DOI: https://doi.org/10.11606/rco.v11i29.122331.

Gaver, J. J. & Gaver, K. M. (1993). Additional evidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Accounting and Economics. 16(1-3), p. 125-160. DOI: https://doi.org/10.1016/0165-4101(93)90007-3..

Goldman, N. C. (2016). The Effect of Tax Aggressiveness on Investment Efficiency. Recuperado em 12 de agosto, 2021, de Recuperado em 12 de agosto, 2021, de http://hdl.handle.net/10150/612100

Ha, J. & Feng, M. (2020). Tax avoidance and over-investment: The role of the information environment. The Journal of Corporate Accounting & Finance. p. 1-30. DOI: https://doi.org/10.1002/jcaf.22477.

Hair, J.F., Black, W.C., Babin, B.J., & Anderson, R.E., Tatham, R.L (2009). Análise Multivariada de Dados. 6ª Edição, Ed. Bookman.

Hanlon, M., & Heitzman, S. (2010). A review of tax research. Journal of Accounting and Economics, 50(2-3), p. 127-178. DOI: https://doi.org/10.1016/j.jacceco.2010.09.002.

Handayani, D. (2013). Pengaruh kecakapan manajerial, set kesempatan investasi, dan kepemilikan pemerintah terhadap tarif pajak efektif. Jurnal Akuntansi Keuangan dan Bisnis(6), p. 26-35. Recuperado em 20 de novembro, 2021, de Recuperado em 20 de novembro, 2021, de https://docplayer.info/32786956-Pengaruh-kecakapan-manajerial-set-kesempatan-investasi-dan-kepemilikan-pemerintah-terhadap-tarif-pajak-efektif.html.

Henry, E.; & Sansing, R. (2018). Corporate tax avoidance: data truncation and loss firms. Review of Accounting Studies, 23(3), p. 1042-1070. DOI: https://doi.org/10.1007/s11142-018-9448-0.

Kallapur, S., & Trombley, M. A. (2001). The investment opportunity set: determinants, consequences and measurement. Managerial Finance, 27(3), p. 3-15. DOI:10.1108/03074350110767060..

Laksono, D. G. D. & Firmansyah, A. (2020). The role of managerial ability in Indonesia: investment opportunity sets, environmental uncertainty, tax avoidance. Humanities & Social Sciences Reviews. 8(4). p. 1305-1318. DOI: https://doi.org/10.18510/hssr.2020.84123.

Lietz, G. (2013). Tax Avoidance vs. Tax Aggressiveness: A Unifying Conceptual Framework. SSRN Electronic Journal. DOI: http://dx.doi.org/10.2139/ssrn.2363828.

Lim, Y. (2011).Tax avoidance, cost of debt and shareholder activism: Evidence from Korea. Journal of Banking & Finance. 35, p. 456-470. DOI: https://doi.org/10.1016/j.jbankfin.2010.08.021.

Marchesi, R. F. & Zanoteli, E. J. (2020). Agressividade fiscal e investimentos no mercado acionário brasileiro. Advances in Scientific and Applied Accounting. 13(3), p. 65-83. DOI: http://dx.doi.org/10.14392/asaa.2020130304.

Martinez, A. L. (2017). Agressividade tributária: um survey da literatura. Revista de Educação e Pesquisa em Contabilidade. 11(Edição Especial). p. 106-124. DOI: http://dx.doi.org/10.17524/repec.v11i0.1724.

Martinez, A.L. & Martins, V. A. M. (2016). Alavancagem financeira e agressividade fiscal no Brasil. Revista de Contabilidade da UFBA.10(3). p. 5 - 22. DOI: https://doi.org/10.9771/rc-ufba.v10i3.18383.

Marinho, L. L. S.; Carmo, C. H. S. & Machado, L. S. (2021). Agressividade Fiscal e Investimentos de Capital em Empresas Brasileiras do Setor de Bens Industriais Listadas na B3. 21ºUSP internacional Conference in Accounting. Recuperado em 12 de agosto, 2021, de Recuperado em 12 de agosto, 2021, de https://congressousp.fipecafi.org/anais/21UspInternational/ArtigosDownload/3195.pdf.

Marques A. V. C., Costa, P. S. & Silva, P. R. (2016). Relevância do Conteúdo Informacional das Book-Tax Differences para Previsão de Resultados Futuros: Evidências de Países-Membros da América Latina. Revista de Contabilidade e Finanças - USP. 27(70), p. 29-42. DOI: https://doi.org/10.1590/1808-057x201501570.

Marques, V. A.; Alencastre, B. Z.; Campos, B. S; Louzada, L. C. & Martinez, A. L. (2020). Agressividade tributária, nível de investimentos e desempenho: evidências empíricas no mercado brasileiro. XXUSP International Conference in Accounting. Recuperado em 19 de agosto, 2021, de Recuperado em 19 de agosto, 2021, de https://congressousp.fipecafi.org/anais/20UspInternational/ArtigosDownload/2065.pdf.

McGuire, S. T.; Omer, T. C. & Wang, D. (2012). Tax Avoidance: Does Tax-Specific Industry Expertise Make a Difference? The Accounting Review, 87(3), 975-1003. DOI: https://doi.org/10.2308/accr-10215.

McGuire, S. T.; Omer, T. C. & Wilde, J. H. (2014). Investment Opportunity Sets, Operating Uncertainty, and Capital Market Pressure: Determinants of Investments in Tax Shelter Activities? American Accounting Association. 36(1), p. 1-26. DOI: http://dx.doi.org/10.2139/ssrn.1896585..

Myers, S. C. (1977). Determinants of corporate borrowing. Journal of Financial Economics. 5(2). p. 147-175. DOI: https://doi.org/10.1016/0304-405X(77)90015-0.

Pereira, M. A.; Securato, J. R. & Sousa, A. F. (2016). Efeito dos investimentos nos fundamentos e na reação do mercado nas empresas brasileiras pré-operacionais e operacionais para o período 2006-2012. Revista de Administração. 51(1). p. 56-71. DOI: https://doi.org/10.5700/rausp1223..

Smith, C. W., & R. L. Watts. (1992). The investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Financial Economics32(3). p. 263-292. DOI: https://doi.org/10.1016/0304-405X(92)90029-W .

Soares, R.L. (2018). Tentativa de regulamentação da norma antielisiva brasileira e a influência na produção jurisprudencial do Conselho Administrativo de recursos fiscais. Instituto Brasileiro de Direito Tributário. 39, p.414-432. Recuperado em 8 de setembro, 2021, de Recuperado em 8 de setembro, 2021, de https://ibdt.org.br/RDTA/wp-content/uploads/2018/06/Romero-Lob%C3%A3o-Soares.pdf

Utama, C.A. & Sulistika, M. (2015). Determinants of Investment Opportunity Set (Degree of Internationalization and Macroeconomic Variables). Gadjah Mada International Journal of Business. 17(2), p. 107-124. Recuperado em 20 de novembro, 2021, de Recuperado em 20 de novembro, 2021, de https://jurnal.ugm.ac.id/gamaijb.

Author notes

E-mail: fisio.alinemend@hotmail.comE-mail: jorge.bispo@ufba.brEndereço dos Autores: Alameda dos Jardins, nº 408, Condomínio Reserva das Flores, Edf. Orquídea, apt 3302. Horto Bela Vista, Salvador - Bahia - Brasil. 41.098-040