Artigo

Medidas de desempeño no financieras en contratos de remuneracion y la gestion de ganancias

Nonfinancial performance indicators in compensation contracts and the earnings management

Manuel Antonio Perdomo Castellanos manuel.castellanos@ufpe.br

Luiz Carlos Marques dos Anjos luiz.cmanjos@ufpe.br

Manuel Antonio Perdomo Castellanos manuel.castellanos@ufpe.br

Luiz Carlos Marques dos Anjos luiz.cmanjos@ufpe.br

Medidas de desempeño no financieras en contratos de remuneracion y la gestion de ganancias

Enfoque: Reflexão Contábil, vol. 44, no. 2, pp. 1-24, 2025

Universidade Estadual de Maringá

Received: 03 March 2023

Revised document received: 16 May 2023

Accepted: 13 November 2024

RESUMÉN

Objetivo: El objetivo de esta investigación es analizar la relación entre el uso de medidas de desempeño no financieras en contratos de remuneración gerencial y la gestión de las ganancias.

Método: Explorando una muestra no probabilistica de 128 empresas no financieras que negociaron en la bolsa de valores brasileña [B]3, con datos desde el año 2012 hasta 2019 y análisis econométrico basado en mínimos cuadrados ordinarios.

Originalidad / Relevancia: Esta investigación avanza al evaluar la relación entre MDNF y la gestión de ganancias basada en factores contextuales que rodean a la empresa en una economía emergente.

Resultados: Los resultados evidenciaron las empresas que usaron los dos tipos de medidas redujeron sus gastos discrecionales para aumentar las ganancias. Asimismo, los accruals discrecionales fueron menores en los entornos con mayor propensión de uso de medidas no financieras, con todo, la gestión de ganancias a través de la disminución de gastos discrecionales fue usada en todos los contextos independientemente del grado de propensión de uso de tales medidas.

Aportes teóricos/metodológicos/prácticos: Las evidencias permiten suponer la posibilidad que los gerentes de las empresas que usan MDNF en contratos de remuneración estén haciendo un trade-off entre la gestión contable y la manipulación de actividades reales.

Palabras clave: Remuneración Ejecutiva+ Desempeño de la Gestión+ Gestión de Ganancias.

ABSTRACT

Objective: The objective of this research is to analyze the relationship between the use of nonfinancial performance measures in managerial compensation contracts and the management of earnings.

Method: Exploring a non-probabilistic sample of 128 nonfinancial companies listed at Brazilian stock exchange [B]3, with data from 2012 to 2019 and econometric analysis based on ordinary least squares.

Originality / Relevance: This research advances by evaluating the relationship between MDNF and earnings management based on contextual factors surrounding the firm in an emerging economy.

Results: : The results showed that companies that used both types of measures reduced their discretionary spending to increase earnings. Likewise, discretionary accruals were lower in settings with a higher propensity to use nonfinancial measures, yet earnings management through the reduction of discretionary expenses was used in all contexts regardless of the degree of propensity to use such measures.

Theoretical/methodological/practical contributions: The evidence suggests that managers of companies that use MDNF in remuneration contracts are making a trade-off between accounting management and the manipulation of real activities.

Keywords: Executive Remuneration, Management Performance, Earnings Management.

1 INTRODUCCIÓN

¿Cuál es la relación entre el uso de medidas de desempeño no financieras en contratos de remuneración gerencial y la gestión de las ganancias? En el campo económico, cuando ambas partes en la relación contractual son maximizadores de utilidad, hay buenas razones para creer que el agente no siempre actuara en el mejor interés del principal. Investigadores como Bebchuk y Fried (2006) argumentan que los mecanismos de remuneración diseñados con el objetivo de alinear conflictos de intereses entre gestores y accionistas se han tornado parte del mismo problema de agencia. Esta situación sugiere que el inconveniente en la resolución de conflictos de agencia emana de la dificultad de construir contratos óptimos para remunerar los servicios del gestor.

Frente a la propuesta tradicional (Healy, 1985; Holthausen, Larcker & Sloan, 1995 y Shuto, 2007) que vincula los contratos de remuneración con medidas contables o de mercado para medir el desempeño de los ejecutivos, Hassabelnaby, Mohammad y Said (2010) señalan que las empresas ahora han decidido introducir medidas de desempeño no financieras (MDNF) en sus contratos de remuneración por tratarse de indicadores que no pueden ser influenciados por los números contables y porque a menudo son de naturaleza cualitativa.

Algunos investigadores hacen hincapié en diferentes aspectos que influencian en las decisiones de adopción de medidas no financieras. Por ejemplo, Schiehll y Bellavance (2009) sugieren que la elección de medidas de desempeño depende del trade-off entre costos de información, esfuerzos y decisiones de corto plazo. Por su parte, Said, HassabElnaby y Wier (2003) argumentan que la selección de MDNF es una función de correspondencia de planes estratégicos, factores contextuales y ambientales que rodean a las organizaciones.

En la búsqueda de congruencia de objetivos gerenciales y organizaciones, la evidencia sugiere que las MDNF en contratos de remuneración son la mejor alternativa para complementar medidas de desempeño tradicionales. Así, aunque el precio de las acciones es un agregado de información disponible públicamente sobre las perspectivas futuras de la empresa, puede que no sea una estadística suficiente para evaluar el esfuerzo gerencial y determinar la compensación apropiada (Davila & Venkatachalam, 2004).

Las MDNF se destacan por su congruencia, sensibilidad y precisión (Feltham & Xie 1994; Abernethy, Bowens & Van Lent, 2013), dado que ayudan los gerentes a ser parcialmente apartados de su visión a corto plazo y guiados a tomar decisiones con un enfoque más a largo plazo, lo que se traduciría en mejores desempeños para la organización (Said et al. 2003; Souza, Cardoso & Vieira, 2017).

En ese contexto, y con principal énfasis en el factor de impacto en la visión gerencial, se podría esperar que el uso de MDNF influencie la gestión de ganancias1 por ser considerada una práctica de naturaleza cortoplacista. Para Ittner, Larcker y Randall (2003) adicionar MDNF a los contratos de remuneración limitará que los gerentes mejoren una medida a expensas de otras. Dado que los gerentes tienen motivaciones para centrarse en actividades para las cuales se mide su desempeño a expensas de las que no se miden, las MDNF pueden reducir estos efectos disfuncionales. Una de las razones por las cuales el uso de MDNF pueden desalentar a los ejecutivos a gestionar las ganancias, es que estas son más informativas sobre las acciones gerenciales, lo que podría permitir a organismos de supervisión, monitorear más de cerca sus decisiones (Schiehll & Bellavance, 2009).

Cabe destacar que, si bien algunos estudios ya examinaron el uso de MDNF y la gestión de ganancias, su principal enfoque han sido los accruals discrecionales. No obstante, la evidencia disponible aún es limitada y los resultados son contradictorios (Ibrahim, 2007; Hassabelnaby et al. 2010; Ibrahim & Lloyd, 2011; Tahir, Ibrahim & Nurullah, 2019; Agbeye, 2019). Por ejemplo, investigadores como Hassabelnaby et al. (2010) e Ibrahim & Lloyd (2011) observaron que las empresas que usaron MDNF en sus contratos de remuneración gestionaron las ganancias en menor grado vía accruals discrecionales en relación a las empresas que únicamente usaron MF. No obstante, Ibrahim (2007) y Agbeye (2019) encontraron que las empresas que usaron MDNF gestionaron las ganancias para incrementarlas usando la misma vía. Esto indica que aún existe conocimiento insuficiente sobre este tema. Por otro lado, los estudios previamente mencionados han sido desarrollados principalmente en mercados como Estados Unidos y Reino Unido, pero no en Brasil.

La importancia de este tipo de estudios es que permite determinar el potencial de las MDNF para limitar el ímpetu del comportamiento oportunista. Esto es beneficioso para los diferentes usuarios de los estados financieros ya que es posible que estos no puedan discernir los efectos de tal comportamiento y, por lo tanto, basen sus análisis sobre estados financieros alterados. En general, diversas partes interesadas como consejos de administración, comités de remuneración, auditoría interna y organismos reguladores, pueden obtener consejos útiles derivados de resultados empíricos que muestren que las MDNF pueden desviar parcialmente la visión cortoplacista de los gerentes hacia los objetivos organizacionales.

Siendo así, este estudio tiene como enfoque central: Examinar la relación entre el uso de medidas de desempeño no financieras en contratos de remuneración gerencial y la gestión de las ganancias en las empresas brasileñas que negocian en [B]3.

Como principal contribución a la literatura, esta investigación avanza en relación a estudios como el de Ibrahim y Lloyd (2011); Hassabelnaby et al. (2010), Tahir et al. (2019) al evaluar la relación entre MDNF y la gestión de ganancias basada en factores contextuales que rodean a la empresa (e.g., estrategia de crecimiento, ruido exógeno de las medidas financieras, participación del consejo de administración externo ó independiente, posibilidades de quiebra y regulación de la industria).

Los resultados de esta investigación confirman los de Ibrahim y Lloyd (2011), Hassabelnaby et al. (2010) y Tahir et al. (2019) al reflejan que el uso de MDNF reduce el ímpetu de la gestión contable. Sin embargo, si bien la evidencia también muestra que las empresas que emplearon MDNF en sus contratos de remuneración usaron a la manipulación de actividades reales para aumentar las ganancias, todavía no se sabe con certeza si su uso beneficia o no a la organización dado que aún es incierto si tal practica es derivada del oportunismo gerencial.

2 REVISIÓN DE LA LITERATURA

2.1 Teoría de Agencia y Medidas de Desempeño en Contratos de Remuneración

La teoría de la agencia propone mecanismos que buscan asegurar la construcción de contratos más eficientes para resolver los problemas que surgen en la relación entre accionistas y gestores con el propósito de reducir los costos de agencia (Gan, Park & Suh, 2020). Dentro de la base esta teoría, se asienta el principio de informatividad que sostiene que los contratos de remuneración deben incluir cualquier medida de desempeño que sea capaz de captar el máximo de información posible sobre las actividades efectuadas por el gestor (Feltham & Xie 1994).

Según autores como Feltham y Xie (1994) y Abernethy et al. (2013), las mejores medidas de desempeño son aquellas que destacan por su congruencia, sensibilidad y precisión. La congruencia es el grado en que una medida de desempeño captura el impacto del valor de las acciones de un agente. La sensibilidad se refiere al grado en que la media de una medida de desempeño se mueve en respuesta a una acción del gerente, y la precisión refleja el ruido o la variación asociados con la medida de desempeño. La sensibilidad y la precisión capturan la intensidad de los incentivos proporcionados al agente.

Si bien hay una gama de medidas no financieras que las empresas pueden usar en sus contratos de remuneración, Merchant y Van der Stede (2007) señalan que ninguna medida por buena que sea, es capaz de reflejar por si sola el desempeño gerencial lo suficientemente bien como para conducir a una toma de decisiones óptima. Sin embargo, Ittner y Larcker (1998), sugieren que los indicadores no financieros relacionados con la satisfacción del cliente lideran los sistemas de medición de desempeño.

Unas de las ventajas de usar MDNF en contratos de remuneración es que pueden predecir y, por tanto, proporcionar una alerta temprana sobre eventos que podrían afectar negativamente al desempeño futuro. En ese sentido, las MDNF a menudo están disponibles para permitir que el gerente tome medidas correctivas inmediatas (Rees & Sutcliffe, 1994; Cho, Ibrahim & Yan, 2019). Por ejemplo, clientes insatisfechos que manifiestan sus quejas pueden brindar retroalimentación directa que puede llevar a la empresa a tomar acciones correctivas (Banker, Potter & Srinivasan, 2000).

La búsqueda por el entendimiento de como los gerentes actúan delante del uso de MDNF en contratos de remuneración ha aumentado el interés de algunos investigadores que sugieren que las MDNF pueden abordar problemas de asimetría de información entre gerentes y accionistas (Ittner et al. 1997; Said et al. 2003; Schiehll & Bellavance, 2009; Ikäheimo, Kallunki, Moilanen & Schiehll, 2018).

La literatura clasifica diferentes medidas de desempeño no financieras. Algunas de ellas están detallados en la tabla 1.

Fuente: Adaptado de Marquezan et al. (2013).

2.2 Medidas de Desempeño y Gestión de Ganancias

Según Almeida y Almeida (2009), existen varios motivos que pueden inducir a los ejecutivos a gestionar las ganancias. Uno de ellos que a menudo se consideran instrumentos necesarios para alinear los intereses entre principal y agente. Sin embargo, si en una relación de agencia, el principal está demasiado ocupado para no supervisar el trabajo del agente, sino que usa un sistema de recompensas para animarle a hacer su trabajo de buena fe, la misma recompensa ofrecida puede ser la razón del oportunismo gerencial (Healy, 1985; Holthausen et al, 1995; Bebchuk & Fried, 2006; Shuto, 2007).

Diferentes investigadores, entre ellos Hassabelnaby et al. (2010), Ibrahim & Lloyd (2011) y Tahir et al. (2019) atribuyen este oportunismo gerencial al uso de medidas de desempeño financieras en los contratos de remuneración. Por ejemplo, Hassabelnaby et al. (2010) comentan que los gerentes aprovechan la discreción proporcionada por los contratos de remuneración para aumentar su ganancia personal cuando el contrato es basado en números contables.

Evidencia de a partir del momento en que la remuneración de los ejecutivos se vincula a medidas financieras, la calidad de las ganancias puede estar comprometida, es mostrada en el estudio de Brazel, Jones y Zimbelman, (2009), quienes documentaron que las empresas americanas analizadas que cometieron fraude para aumentar las ganancias, utilizaron únicamente medidas financieras para evaluar el desempeño.

Gross, Wagenhofer y Windisch (2023) postulan que cuanto menos desacopladas estén las ganancias de segmentos de las ganancias GAAP, mayores serán los costos de gestión de las ganancias porque se extiende a las ganancias del segmento y distorsiona la información utilizada para la toma de decisiones interna. Por lo tanto, empresas con ganancias de segmentos más desacopladas se involucran en una mayor gestión de ganancias.

Feltham y Xie (1994) argumentan que en los contratos de remuneración, el gerente siempre maximizará la medida de desempeño que tenga mayor influencia en su compensación, por lo que el consejo de administración debe visar por medidas de desempeño que promuevan la congruencia de objetivos.

Para Merchant y Van der Stede (2007) la llamada “miopía financiera” o “miopía de gestión”, es un factor importante que explica la necesidad de indicadores no financieros en los contratos de remuneración como una alternativa o un complemento del sistema de medición tradicional. En esta dirección, Jensen, Murph y Wruck (2004) señalan que un paquete de incentivos bien diseñado para los ejecutivos, motivará a éstos a tomar decisiones que generen valor para la organización a largo plazo. Cuando las MDNF se consideran en los contratos de remuneración, habrá una mejor alineación entre las metas de los gerentes con las del propietario, ya que los esfuerzos del gestor serán reasignados en las dimensiones enfatizadas por esas medidas, conduciendo así a un desempeño mayor de la empresa (Hemmer, 1996; Banker et al. 2000; Said et al. 2003; Banker & Mashruwala, 2007).

Los resultados de Ittner et al. (1997) muestran que la imprecisión de las medidas tradicionales lleva a las empresas a asignar mayor peso y confianza sobre las MDNF. A pesar de esto, existen opiniones dispares en torno a la manipulación de las MDNF. Ittner et al. (1997) sugieren que por su escaso grado de verificación externa y por ser generadas internamente, estas pueden ser más susceptibles de manipulación. En contraste, Brazel et al. (2009) discuten que la manipulación de MDNF es más difícil dada la fuente externa de las medidas, como, por ejemplo, la cantidad de quejas de los clientes.

Algunos autores sugieren que un sistema de medición del desempeño que incluye MDNF proporciona mayor facilidad al consejo de administración en la supervisión y asesoramiento de las decisiones gerenciales (Schiehll & Bellavance, 2009). Podría decirse que el comportamiento inducido por MDNF está relacionado con el termino conocido como “efecto centinela”, que postula que la percepción de un mayor monitoriamiento trae consigo un mejor comportamiento por parte del observado y, por lo tanto, menor agresividad en los reportes financieros.

2.3 Estudios Realizados e Hipótesis de Investigación

Entre las investigaciones que buscaron entender la influencia de las MDNF sobre la gestión de ganancias, algunas observaron una relación negativa y significativa entre MDNF y accruals discrecionales (Hassabelnaby et al. 2010; Ibrahim & Lloyd, 2011Tahir et al. 2019). Asimismo, Tahir et al. (2019) también encontraron evidencia de menor manipulación de actividades reales por medio de gastos discrecionales para las empresas que usaron MDNF. Por su lado, Ibrahim (2007) en los Estados Unidos y Agbeye (2018) en el mercado nigeriano, encontraron resultados opuestos en la relación entre MDNF y accruals discrecionales. De hecho, el estudio de Agbeye (2018) observó que empresas que usaron medidas tradicionales poseyeron menor gestión de ganancias por medio de accruals discrecionales.

En el contexto brasileño, Martínez (2013) comenta que la expansión de la literatura sobre gestión de ganancias no es diferente de la vista internacionalmente. Para el autor, el motor de esta investigación se combina con una importante expansión de estudios de carácter positivo en contabilidad desde el inicio del milenio, impulsado por un amplio acceso a los datos financieros.

En la literatura preexistente, los accruals discrecionales han sido usados comúnmente como proxy destinada a capturar las distorsiones realizadas en los informes financieros para lograr objetivos a corto plazo, como tal, mayores accruals discrecionales pueden ser indicativos de información financiera de menor calidad (Dechow & Dichev, 2002). Siendo así, en este estudio se espera que el uso de MDNF reduzca la práctica de gestión de los números contables debido a las ventajas anteriormente discutidas sobre dichas medidas, con lo cual se establece la primera hipótesis de pesquisa:

H1- Empresas que usan MDNF junto con MF en contratos de remuneración tienen menor gestión de ganancias por accruals discrecionales respecto a las empresas que solamente usan MF

En relación a la manipulación de actividades reales (REM), Martínez (2013) y Tahir et al. (2019) afirman que esta forma de manipulación aun es poco explorada en relación a los accruals. Para Gunny (2010), REM significa emprenden acciones que cambian el momento o la estructura de una operación, inversión y/o transacción financiera en un esfuerzo por influir en los resultados del sistema contable. Al respecto, poco se sabe si esta práctica es perjudicial o no para la calidad de la información contable y el desempeño (Defond, 2010). Mientras algunos estudios revelan que el desempeño financiero es menor en las empresas que usaron manipulación de actividades reales (Cohen & Zarowin, 2010; Cupertino, Martinez & Costa Jr, 2016) otros muestran evidencia contraria (Graham, Harvey & Rajgopal, 2005; Gunny, 2010; Taylor & Xu, 2010).

Aunque las implicaciones de REM no son claras, este estudio sugiere que la manipulación de actividades reales es perjudicial para la organización dada sus consecuencias sobre los flujos de caja. Tahir, Ibrahim y Nurullah (2019) afirman que la ventaja de utilizar MDNF en los contratos de compensación ejecutiva es que estas medidas brindan pocos incentivos para la gestión de ganancias, ya que son indicadores clave para el desempeño financiero. Por tanto, hacen que los directivos se centren en los resultados a largo plazo.

En la misma línea, Raman y Shahrukh (2008) ya habían demostrado que el comportamiento oportunista de los directivos al utilizar acumulaciones discrecionales sesga la percepción de clientes y proveedores sobre el desempeño financiero de la empresa en el corto plazo, evaluando por tanto el resultado organizacional a través de medidas no financieras. los recursos reducirían este problema. A partir de lo anterior surge la segunda hipótesis de pesquisa:

H2- Empresas que usan MDNF junto con MF en contratos de remuneración tienen menor gestión de ganancias por medio de actividades operacionales respecto a las empresas que solamente usan MF

2.4 El uso de Medidas no Financieras y la Gestión de Ganancias en Base a Contexto

La elección de las medidas de desempeño está vinculada a un conjunto de factores externos que pueden afectar las decisiones de implementación. Algunos autores sugieren que la elección de técnicas apropiadas de contabilidad gerencial depende de las circunstancias que rodean a la empresa (Otley, 1980). Por lo tanto, la adopción y el uso de medidas no financieras es una opción endógena, y el beneficio neto potencial depende de factores contextuales. Según Ittner et al. (1997), Said et al. (2003); Schiehll y Bellavance (2009) factores como las oportunidades de crecimiento, la influencia del sector, el ruido financiero exógeno, las dificultades financieras y la supervisión externa, afectan la elección de las medidas de desempeño e influyen en la calidad de las ganancias.

Uno de los puntos previamente resaltados sobre los MF tradicionales es su excesivo enfoque a corto plazo que lleva a los gerentes a maximizar sus propias ganancias en detrimento, en muchos casos, de la calidad de la información contable. Debido a que las medidas financieras mitigan imperfectamente el problema de asimetría de información entre gerentes y accionistas (Bushman, Indjejikian & Smith, 1996; Ittner, et al. 1997), es más probable que las empresas que alcanzaron un menor ruido hayan sido más propensas a usar MDNF. Según la literatura existente (Ittner, et al. 1997; Said et al. 2003), un menor nivel de ruido financiero también indicará una alta calidad de las ganancias contables. Siendo asi, se espera que el grado de ruido financiero sea un factor que influya en la relación entre el uso de MDNF y la gestión de ganancias. Por lo tanto, surge la tercera hipótesis de pesquisa:

H3- En contextos de menor (mayor) ruido financiero, las empresas que incluyen MDNF en contratos de remuneración poseen menor (mayor) gestión de ganancias en relación a las que solamente usan MF

El cuerpo de la investigación disponible sostiene que las medidas de desempeño deben acompañar a esas empresas en sus estrategias para asegurar la alineación de las acciones gerenciales con la empresa (Ittner et al. 1997). Según Simons (1987), el enfoque de las empresas para emplear ciertas medidas dependerá de su estrategia en el mercado, por ejemplo, las empresas con menor grado de crecimiento están más enfocadas en el corto plazo, por lo tanto, preferirán usar medidas financieras para cumplir con sus estrategias en ese plazo. En el caso de las empresas con altas tasas de crecimiento, estas tienen un enfoque de largo plazo, por lo que tienen más probabilidades de depender de medidas no financieras (Govindarajan & Gupta, 1985). Por lo tanto, se podría esperar que la propensión de uso de MDNF en entornos de altas (bajas) perspectivas de crecimiento, influencie la gestión de ganancias. Dado este contexto, surge la cuarta hipótesis de pesquisa:

H4- En contextos de mayor (menor) estrategia de crescimiento, las empresas que incluyen MDNF en contratos de remuneración poseen menor (mayor) gestión de ganancias en relación a las que solamente usan MF

La investigación disponible también señala que las entidades con mayor participación de miembros externos en su consejo de administración tienden a ser más propensas a adoptar sistemas de información más complejos para reducir la asimetría de información, por lo que las organizaciones estarán más interesadas en incluir MDNF en los contratos de remuneración por exigencias de los consejeros externos en su tarea de monitorear las acciones gerenciales (Schiehll & Bellavance, 2009). Dependiendo de una mayor o menor propensión de uso de MDNF en dicho escenario, se podría esperar cierta influencia sobre la gestión de ganancias. A partir de esto, surge la quinta hipótesis de investigación:

H5- En contextos de mayor (menor) proporción de participación del consejo de administración independiente, las empresas que incluyen MDNF en contratos de remuneración poseen menor (mayor) gestión de ganancias en relación a las que solamente usan MF

Investigadores tales como Ittner et al. (1997) y Said et al. (2003) afirman que las empresas en dificultades financieras están más interesadas en medidas de corto plazo porque los gerentes en un intento por evitar la quiebra pueden estar motivados en utilizar técnicas de gestión de ganancias para mostrar una imagen más atractiva de la información financiera. Este escenario también puede ser aprovechado por los gestores, pues al incrementar las ganancias se beneficiarán, por un lado, evitando rotaciones durante estos lapsos de tiempo y, por otro lado, mostrando una situación financiera más atractiva al mercado y obteniendo ganancias a través de la remuneración basada en acciones (Charitou, Lambertides & Trigeorgis, 2011). Por tanto, es de suponer que, en entornos de probabilidades de falencia, la propensión de uso de MDNF repercuta en la gestión de las ganancias. Siendo así, nace la sexta hipótesis de pesquisa:

H6- En contexto de mayor (menor) dificultad financiera, las empresas que incluyen MDNF en contratos de remuneración poseen mayor (menor) gestión de ganancias en relación a las que solamente usan MF

Los estudios evidencian que las presiones competitivas y específicas de la industria influyen en la elección de medidas de desempeño en los paquetes de compensación para ejecutivos (Ittner et al. 1997; Said et al. 2003). Como se discutió en Ittner et al. (1997), las MDNF se utilizan ampliamente en industrias reguladas. Estos autores discuten que, en la industria de servicios públicos, los reguladores vinculan los aumentos de tarifas con el logro de objetivos no financieros. La importancia del uso de MDNF radica en que cuando las acciones de los organismos reguladores conducen a reducir las barreras para ingresar a las áreas de servicio de este mercado, eso puede dar lugar a que un pequeño descuento de la competencia lleve a la pérdida de sus clientes. En este contexto, las empresas deberán centrarse en las acciones de gestión para lograr este objetivo. Dicho escenario lleva a suponer que la alta propensión del uso de MDNF influencia la práctica de gestión de ganancias, surgiendo así la octava hipótesis de pesquisa:

H7- En contexto del sector regulado, las empresas que incluyen MDNF en contratos de remuneración poseen menor (mayor) gestión de ganancias en relación a las que solamente usan MF

3 METODOLOGÍA

3.1 Selección de Muestra y Recolección de Datos

La muestra de investigación está conformada por empresas listadas en la bolsa de valores brasileña [B]3 que divulgaron información sobre indicadores utilizados en los contratos de remuneración para evaluar el desempeño de los gerentes. Cabe destacar que esta información fue recopilada manualmente a través de la lectura del ítem 13.1c del formulario de referencia2. De igual forma, fue recolectada la información sobre los datos relacionados a la composición del consejo de administración y directoria del ítem 12.5/6.

Los datos financieros fueron recopilados de la base de datos de Economatica® y en consistencia con los criterios anteriores, fueron retiradas aquellas observaciones con falta de información contable más no la empresa. Sin embargo, cuando la exclusión de las observaciones llevaba a la pérdida de información en el período analizado, toda la empresa era retirada. La información disponible fue organizada en planilla electrónica.

También se optó por excluir las observaciones de las empresas pertenecientes al sector financiero, pues estas poseen reglas de gobierno corporativo y estructura financiera únicas (Tahir et al. 2019). Por lo tanto, la muestra no probabilística de este estudio está conformada por 128 empresas no financieras analizadas desde el periodo 2012 hasta 2019. La elección de este período se justifica considerando la disponibilidad de información sobre las políticas de remuneración de los ejecutivos en los formularios de referencia, así como por tratarse de un período posterior a la adopción de las nuevas normas contables en el contexto brasileño, y anterior de la ocurrencia de la pandemia del COVID-19.

3.2 Variables y Modelos

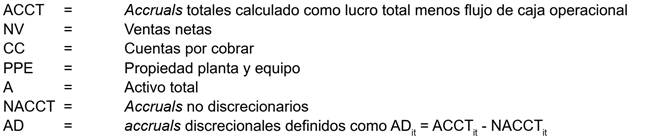

Se pretende explicar algunas proxies de gestión de ganancias, calculadas a partir de modelos econométricos aceptados en la literatura contable. En primera instancia, la gestión de ganancias medida a través de accruals discrecionales es calculada a partir del modelo de Dechow et al. (2012) que avanza en relación a Jones Modificado con la inclusión del intercepto en la ecuación y los accruals discrecionales rezagados que capturan la reversión de los accruals en el período actual. Este es mostrado a continuación:

Modelo 1(Accruals):

De este modelo, los accruals no discrecionales son definidos de la siguiente manera:

En que:

El modelo (1) es estimado para cada periodo (2012-2019) y según el sector (de acuerdo a la clasificacion de la CVM).

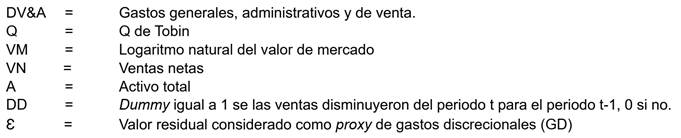

La gestión de gastos discrecionales incluye elementos relacionados con gastos de investigación y desarrollo, publicidad, mantenimiento, viajes de empleados que, al ser reducidos pueden afectar de manera anormal a las ganancias. Siguiendo a Roychowdhury (2006) y Gunny (2010), es utilizado el próximo modelo para capturar los gastos discrecionales derivados de los valores residuales:

Modelo 2(Gastos discrecionales)

En que:

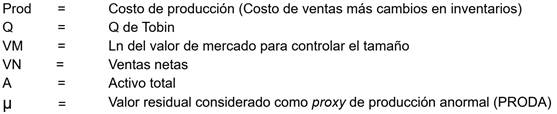

La producción anormal implica aumentar las unidades fabricadas más allá del nivel necesario para cubrir las ventas para distribuir los costos fijos entre un volumen mayor de unidades, con el propósito de aumentar las ganancias en el corto plazo (Cohen & Zarowin, 2010). Para capturar los niveles de sobreproducción es utilizado el siguiente modelo siguiendo a Roychowdhury (2006) y Gunny (2010):

Modelo 3(Producción anormal)

En que:

Siguiendo a Gunny (2010), los modelos (2) y (3) incluyen la variable Q de Tobin como proxy del beneficio marginal al costo marginal de instalar una unidad adicional de una nueva inversión. También el logaritmo natural del valor de mercado del capital social (VM) para controlar el tamaño. Por otro lado, la adicion de la variable DD en el modelo (2) pretende controlar los costos rígidos. Los costos son rígidos si la magnitud de un aumento de costos asociado con un aumento de las ventas es mayor que la magnitud de una disminución de los costos asociada con una disminución igual de las ventas. No incluir el elemento ∆VN*DD en dicho modelo, puede llevar a subestimar (sobrestimar) la respuesta de los gastos a los aumentos (disminuciones) en las ventas.

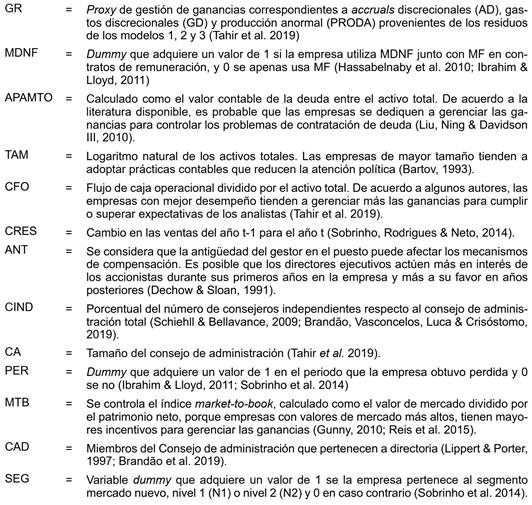

El siguiente modelo será utilizado para responder las hipótesis de pesquisa. En el caso de la variable dependiente, son usados los residuos obtenidos de las regresiones de los modelos 1, 2 y 3 de forma individual.

En que:

Por su parte, las variables discutidas en la sección 2.2 fueron operacionalizadas de acuerdo a la literatura existente. El ruido exógeno de las medidas financieras es calculado mediante el z-score de Fisher3 de la correlación entre el retorno de activos y retorno de mercado de los últimos 3 años al periodo analizado (Ittner et al, 1997; Said et al, 2003; Schiehll & Bellavance, 2009).

La variable “expectativas de crecimiento (EXPCRES)” es medida por medio de la razón market-to-book, calculado como el valor medio de los tres últimos años (Said et al. 2003; Schiehll & Bellavance, 2009). De acuerdo a Schiehll y Bellavance (2009), en la contratación de incentivos, la intuición detrás de la razón market-to-book, es que captura las consecuencias de las acciones y decisiones gerenciales que se reflejan en el precio de mercado, pero no se reflejan en la información contable. Por lo tanto, cuanto menor sea la relación mercado/libros de la empresa, mayor será el carácter informativo de la información contable sobre el desempeño del CEO.

Para la medición de las dificultades financieras fue utilizado el factor z-score de Altman. Para este modelo z-score, los valores en los que el resultado z es inferior a 1,23 indican un alto riesgo de que la empresa se declare en quiebra; para valores donde z está entre 1,23 y 2,90 el resultado predictivo del riesgo de incumplimiento es incierto; y para valores en los que el resultado de z es superior a 2,90 la empresa tiene un riesgo bajo de quiebra.

Por su parte, la exploración de la industria regulada es realizada a través de una submuestra compuesta únicamente por las empresas pertenecientes a dicha industria (Ittner et al. 1997; Said et al. 2003).

4 RESULTADOS DE LA INVESTIGACION

Con énfasis en los principales indicadores, se encontró que, en media, el 66% de las empresas que incorporan MDNF en sus contratos de bonos, hicieron uso de la evaluación del desempeño del ejecutivo, un 36% empleó el índice de satisfacción al cliente, destacando también el indicador de calidad del servicio, utilizado por un 20%.

Resaltan también las medidas medio ambiental (15%), seguridad laboral (14%), satisfacción de empleados (12%) entre otras. Los principales indicadores utilizados por las empresas que no usaron MDNF, destacando el Ebitda fue (60%) y las ganancias netas (52%).

de Estos porcentajes uso de medidas de desempeño obtenidos aquí, son mayores a los hallazgos de la empresa PwC en pesquisas previas sobre remuneración y creación de valor debido al tipo de muestra analizada. En dichos estudios fueron comparadas las medidas empleadas por las empresas que crearon valor versus las que no crearon. Por ejemplo, en el reporte emitido en el 2018, fue evidenciado que 57% de las empresas que crearon valor utilizaron la evaluación de desempeño como indicador principal. Además, 46% de esas empresas usaron las ganancias netas, un 43% el Ebitda y un 18% el índice de satisfacción al cliente. Por otro lado, la evaluación del desempeño fue utilizada por el 64% de las empresas que no crearon valor, seguido por el Ebitda (55%) y por las ganancias netas (39%). Resaltase que apenas un 4% de estas empresas utilizaron índices de satisfacción al cliente.

4.1 Estadística Descriptiva y Análisis de Multicolinealidad

Fue observado que los accruals discrecionales (AD) y las dos variables de gestión de actividades operaciones (GD y PRODA), tienen un valor medio cercano a cero. Tanto las variables AD como PRODA tienen valores medios positivos, pero GD es negativo. Esto significa que existe una tendencia de aumento de ganancias a través de la gestión de gastos discrecionales.

Se notó que aproximadamente el 60% de las empresas de la muestra utilizan MDNF juntamente con MF en sus contratos de remuneración. Por otro lado, el apalancamiento medio (APAMTO) fue de 30%, un porcentaje menor al encontrado en estudios como Freitas, Pereira, Vasconcelos y Luca (2020) y Sobrinho et al. (2014), esto se debe a que aquí el índice de endeudamiento fue calculado a partir de la deuda contable neta, en lugar de la deuda total utilizada normalmente. La variable crecimiento (CRES) mostro un valor medio del 0.087 mientras el efectivo de operaciones (CFO) fue del 0.08.

Se observó que la participación promedio de los consejeros independientes fue de 32.5%, un valor cercano al obtenido por Brandão et al. (2019) pero mucho menor al encontrado por Tahir et al. (2019) en Reino Unido. La diferencia se puede explicar en términos del sistema de gobernanza corporativa que impera en cada país. Dado que el sistema anglosajón se caracteriza por tener una estructura de propiedad más dispersa, este podría requerir un mayor nivel de monitoriamiento externo sobre las acciones gerenciales.

Por otro lado, se observa que el número de integrantes promedio del consejo de administración (CA) mostró ser de 9, próximo al resultado del estudio de Freitas et al. (2020). Por su parte, el índice market-to-book tiene una media de 2.211 que está en línea con el estudio de Sobrinho et al. (2014). Finalmente, los resultados reflejan que el 23.2% de las observaciones obtuvieron pérdidas durante el periodo analizado, la variable CAD indica que 32.6% de los miembros del consejo de administración también pertenecen la directoria. Por último, puede percibirse que 75.4% de las empresas de la muestra pertenecen a segmentos especiales de gobernanza corporativa (nivel 1, nivel 2 y mercado nuevo).

En la secuencia, se calculó el factor de inflación de la varianza (VIF) para el modelo (4) que resulto ser de 1,50 para dicho modelo con accruals discrecionales, 1,34 con gastos discrecionales y 1,32 con producción anormal. Por tanto, se puede confirmar la ausencia de problemas graves asociados con la multicolinealidad.

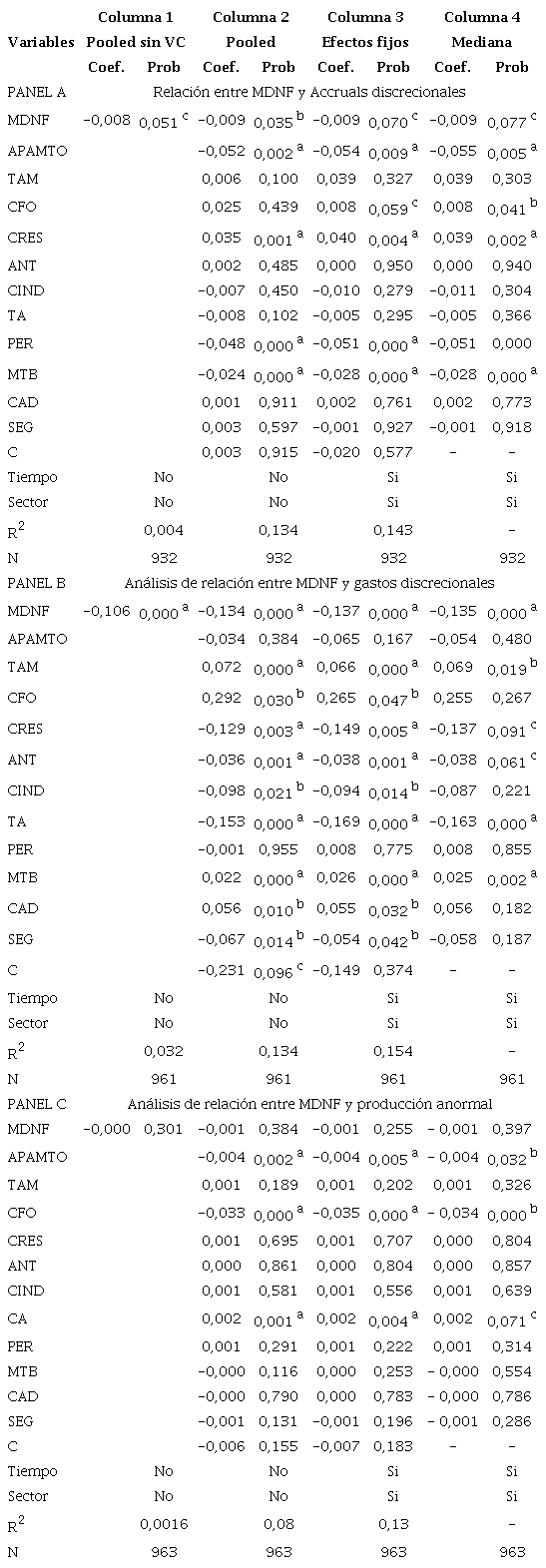

4.2 Análisis de Regresión

La tabla 2 muestra los resultados de la regresión del modelo 4. En cada panel se muestran diferentes especificaciones para cada proxy de gestión de ganancias. En la columna 1 se muestran los resultados del modelo pooled sin variables de control, en la columna 2 se adicionan las variables de control, seguido en las columnas 3 y 4 se muestran los resultados con efectos fijos y regresión en la mediana (cuantil 50) respectivamente.

Cabe destacar que, si bien se observa un comportamiento consistente de cada variable en el mismo panel, los resultados se discuten con base en el modelo más apropiado indicado por la prueba de Chow, Hausman o Breuch Pagan, resultando ser el modelo pooled para el panel A y B, y el de efectos fijos para el panel C. Siendo así, la relación negativa entre MDNF y accruals discrecionales mostrada en el panel A, columna 2, sugiere que las empresas que usaron MDNF en contratos de remuneración, tuvieron menores accruals discrecionales en relación a las que solamente usaron MF (coeficiente = -0,009, p-valor = 0,035), es decir, que dichas empresas se involucraron en menor manipulación contable para aumentar las ganancias. Esta evidencia no permite rechazar la primera hipótesis de pesquisa (H1).

Además, se observa, que los resultados fueron similares en todas las especificaciones desde la columna 1 hasta la columna 4. En conjunto, esto corrobora la evidencia presentada en estudios internacionales desarrollados en el mercado norteamericano por Hassabelnaby et al. (2010) y Ibrahim y Lloyd (2011) y en el Reino Unido por Tahir et al. (2019).

Fuente: Datos de investigación de economatica y formulario de referencia. Nota: a, b y c representa el grado de significancia al 1%, 5% y 10% respectivamente. Los modelos fueron clusterizados con errores estándar robustos debido a heterocedasticidad y/o autocorrelación. Para el tratamiento de outliers las variables continuas fueron winsorizadas al 1% y al 99%.

Los resultados de las estimaciones mostradas en el panel B, columna 2, revelan una relación negativa entre MDNF y los gastos discrecionales, eso significa que las empresas que utilizaron MDNF juntamente con MF en contratos de remuneración redujeron más los gastos discrecionales con el fin de aumentar las ganancias (coef = -0,134 significativo p-valor = 0,000)

Cabe destacar que todas las especificaciones en este panel muestran un comportamiento similar en la variable MDNF. Así, estos hallazgos contradicen los resultados del estudio de Tahir et al. (2019) en el Reino Unido dado que dichos autores encontraron una relación positiva y significativa entre MDNF y la gestión de gastos discrecionales. Por otro lado, el panel C en la columna 3, no revela evidencia de que la manipulación de los niveles de producción difiera entre las empresas que usan MDNF junto con MF y las que solo usan MF. Estos resultados en conjunto permiten rechazar la hipótesis H2.

En cuanto a algunas de las variables de control, los resultados muestran una relación negativa entre APAMTO y accruals discrecionales (Panel A, columna 2) así como con los niveles de producción anormal (Panel C, columna 3), convergiendo con los hallazgos reportados por Hassabelnaby et al. (2010) y Farooqi, Harris y Ngo (2014).

Por otro lado, el desempeño financiero medido a través del crecimiento en las ventas (CRES) se asoció positivamente con los accruals discrecionales (Panel A), lo que está en congruencia con los resultados mostrados por Sobrinho et al. (2014), además, esta variable mostró una relación negativa con los gastos discrecionales (Panel B). También se percibe que el índice MTB se relacionó negativamente con los accruals discrecionales (Panel A) y positivamente con los gastos discrecionales (Panel B). Estos resultados están de acuerdo con los hallazgos de Ibrahim y Lloyd (2011) más contrarios a los mostrados por Almeida, Sarlo Neto, Bastianello y Moneque (2012).

Por otra parte, las variables de gobernanza corporativa revelaron no poseer ninguna asociación con los accruals discrecionales en el panel A. Sin embargo, todas ellas (ANT, CIND, CA, SEG) mostraron relación negativa y significativa con los gastos discrecionales en el panel B. Por otro lado, en el panel C la variable CA se relacionó positivamente con la manipulación de los niveles de producción. Esto sugiere que independiente del grado de supervisión o control y capacidad gerencial, los ejecutivos pudieron apuntar a gestionar las actividades operacionales debido a que tales estrategias son más difíciles de ser detectadas por organismos supervisores y reguladores (Tahir et al, 2019).

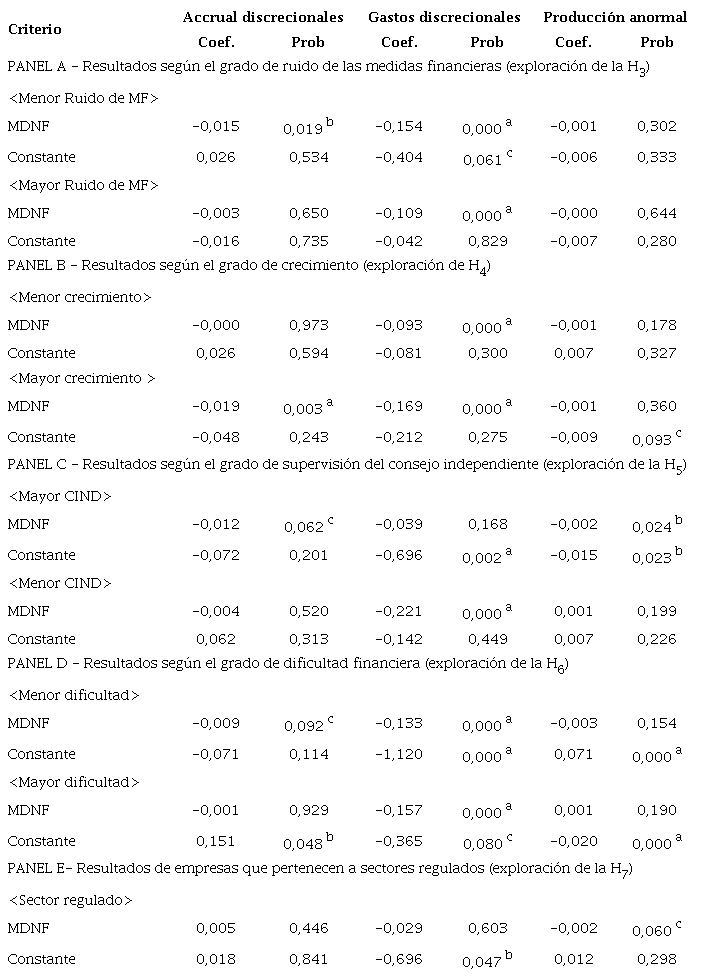

4.3 Análisis Basado en Contextos Específicos

La literatura existente (Ittner et al. 1997; Said et al. 2003; Schield & Bellevance, 2009; Hassabelnaby et al. 2010) indica que la elección de usar MDNF es el resultado de factores externos que rodean a la empresa. Así, el panel A de la tabla 3 muestra la relación entre MDNF y gestión de ganancias bajo un contexto basado en el ruido exógeno de las medidas financieras. Said et al. (2003) señalan que la intensidad del ruido es una función inversa de la correlación entre los rendimientos contables y el rendimiento de mercado, esto significa que a mayor (menor) correlación, menor (mayor) ruido.

Para el análisis de la hipótesis de investigación H3, los datos obtenidos fueron divididos en la mediana del factor. Como puede observarse, las empresas con menor ruido mostraron poseer una relación negativa entre MDNF y accruals discrecionales (coef = -0,015; p-valor = 0,019), indicando que, en este contexto, la manipulación contable fue menor en relación a las empresas que solo usaron MF. Sin embargo, no se encontró evidencia en contexto de alto ruido (coef = -0,003; p-valor = 0,650).

Por otro lado, tanto las empresas que operaron en entornos de menor como de mayor ruido mostraron relación negativa entre MDNF y los gastos discrecionales (coef = -0,154 y -0,109 respectivamente ambos con p-valor = 0,000), ese comportamiento negativo indica que independiente del entorno, los gerentes de las empresas que usaron MDNF disminuyeron los gastos discrecionales para aumentar las ganancias.

Fuente: Datos de investigación de economatica y formulario de referencia. Nota: a, b y c representa el grado de significancia al 1%, 5% y 10% respectivamente. En todos los modelos fueron incluidas las variables de control, sin embargo, los resultados se comportaron de manera consistente al excluirlas. MDNF = variable dummy que tiene valor de 1 se la empresa usa medidas no financieras juntamente con medidas financieras en contratos de remuneración y 0 si solamente usa medidas financieras.

Seguidamente fueron analizadas las submuestras basadas en el factor de crecimiento a través de la mediana del índice market-to-book (MTB) con el propósito de explorar H4. Este análisis supone que las organizaciones que tuvieron mayores expectativas de crecimiento estuvieron más dispuestas a usar MDNF debido a su mayor capacidad informativa. Conforme esperado, los resultados del panel B revelan que la relación entre MDNF y accruals discrecionales fue negativa en empresas que tuvieron mayores expectativas de crecimiento, esto indica una disminución en la gestión de ganancias a través de la manipulación contable en las empresas que usaron MDNF en relación a las que únicamente usaron MF en dicho contexto.

Por otro lado, no fue encontrada significancia estadística entre MDNF y accruals discrecionales en entornos de bajo crecimiento. No obstante, la relación entre la variable MDNF y los gastos discrecionales fue negativa tanto en entornos de menor como de mayor crecimiento mostrando que las empresas que utilizaron MDNF disminuyeron los gastos discrecionales para aumentar las ganancias, lo que muestra la anuencia de las organizaciones por ésta práctica de gestión.

Por su parte, el panel C evalua la relación basada en escenarios de alta o baja proporción de consejeros independientes. Buscando explorar la hipótesis H5, ésta proporción fue dividida en la mediana. Los resultados revelan que la relación entre MDNF con accruals discrecionales y con niveles anormales de producción fue negativa, indicando una reducción en la gestión de ganancias cuando la participación de consejeros independientes fue alta. Con todo, cuando dicha proporción de participación fue baja, se observó una relación negativa entre el uso de MDNF y los gastos discrecionales, denotando una mayor gestión de ganancias a través de la reducción de tales gastos delante de un menor grado de supervisión externa. En general, estos resultados son congruentes con la literatura que indica que las MDNF pueden ser instrumentos útiles para los organismos de supervisión en la vigilancia de las acciones gerenciales (Schield & Bellavance, 2009).

El el panel D se muestra la relación entre MDNF y gestión de ganancias en un ambiente empresarial de dificultades financieras (o probabilidades de quiebra) procurando explorar la hipótesis H6. Para examinar esta relación, la muestra fue dividida entre las empresas que poseían posibilidades de falencia (que según el factor z-score de Altman, 1983, es un valor inferior a 1,23) y las que no poseen tal posibilidad (factor z-score mayor a 2,90). Conforme esperado, los resultados aquí obtenidos indican una relación negativa entre MDNF y accrual discrecionales en un contexto de menor dificultad indicando que en éste escenario, las empresas que usaron MDNF disminuyeron la gestión de ganancias contable en relación a las empresas que únicamente usaron MF.

Por su vez, tanto las empresas con mayores como con menores probabilidades de falencia que usaron MDNF, emplearon estrategias operacionales al reducir los gastos discrecionales para aumentar las ganancias, eso puede ser percibido en la relación negativa entre MDNF y los gastos discrecionales.

Por último, el panel E muestra los resultados de las empresas que pertenecen a sectores regulados con el fin de examinar la hipótesis H7. La literatura existente (e.g., Bushman et al. 1996; Ittner et al. 1997) revela que las MDNF se utilizan ampliamente en industrias reguladas. Esto sugiere que factores específicos como la intervención gubernamental en dichas industrias, pueden guiar a las empresas a enfatizar en la implementación de MDNF. Si estas empresas adoptan tales medidas, es de esperar que sean menos manipuladoras de ganancias. Sin embargo, en este escenario no se encontró evidencia de que los accruals discrecionales y los gastos discrecionales difieran entre las empresas que usaron MDNF y las que solo usaron MF, solamente fue encontrada relación negativa y significativa con los niveles de producción.

4.4 Análisis en dos Etapas

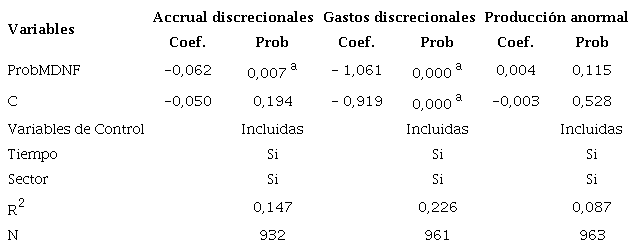

Adicionalmente se estimó una regresion para examinar el sesgo de selección potencial asociado con variables omitidas. Para enfrentar ese problema, se adopta una metodología de regresión en dos etapas usada por Cho et al. (2019) similar al proceso de dos etapas con variables instrumentales (IV). Dado que la adopción de MDNF depende de factores contextuales, algunos de los cuales ya fueron mencionados y examinados anteriormente, se calculó la probabilidad de uso de MDNF usando esos factores como determinantes, usando un modelo logístico en una primera etapa (resultados no tabulados).

Fuente: Datos de investigación de economatica y formulario de referencia. Nota: a, b y c representan el grado de significancia al 1%, 5% y 10% respectivamente. En la primera etapa del modelo logit (resultados mostrados en anexo), se usaron las variables instrumentales que pueden influir en la adopción de MDNF con las cuales fue posible calcular la probabilidad prevista del uso de MDNF (ProbMDNF). Esas variables son: expectativas de crecimiento (EXPCRES), regulación (REG), ruido de medidas financieras (RMF), dificultades financieras (DDFF), supervisión externa (CIND), antigüedad (ANTt-1), la concentración accionaria (PMA t-1), tamaño de la empresa (TAM t-1), miembros del consejo que forman parte de la directoria (CAD t-1) y tamaño del consejo de administración (CA t-1).

Para dicha estimación fueron adicionadas algunas variables de control utilizadas en el modelo (4) con rezago de un periodo según Cho et al. (2019) y Gan et al. (2020). Estas variables son la antigüedad del gestor en su cargo (ANTt-1), la concentración accionaria (PMA t-1), tamaño de la empresa (TAM t-1), miembros del consejo que forman parte de la directoria (CAD t-1) y tamaño del consejo de administración (CA t-1). Luego de estimar la primera etapa y calcular la propension de uso prevista, esta fue utilizada en una segunda etapa, sustituyendo a la variable principal (MDNF) por una nueva variable llamada ProbMDNF. Así, la tabla 4 confirma los resultados de la tabla 3.

Específicamente una mayor probabilidad de usar MDNF (ProbMDNF) se relaciona con una reducción de accruals discrecionales, pero también con una reducción de los gastos discrecionales con el fin de aumentar las ganancias, confirmando los resultados iniciales determinados.

En una prueba adicional, se ejecutó una regresión de mínimos cuadrados en dos etapas con IV. Las variables instrumentales usadas, fueron las mismas que las indicadas en la tabla 4. Consistente con los resultados anteriores, las empresas que usaron MDNF redujeron sus accruals discrecionales pero aumentaron las ganancias por medio de la reducción de los gastos discrecionales. En dicho modelo, los resultados de la prueba de Sargan y Basmann indicaron que el modelo estaba bien especificado, rechazando la hipótesis de sobre identificación específica.

Sin embargo, es importante reconocer la probabilidad de que ProbMDNF sea potencialmente una variable endógena, ya que una de las variables omitidas en el modelo podría afectar tanto al MDNF como a la gestión de ganancias. Si esta limitación es cierta, el análisis de dos etapas propuesto por Cho et al. (2019) tiene una baja probabilidad de entregar el resultado para el que se propone.

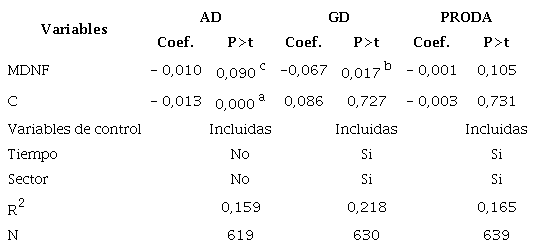

4.5 Análisis de Robustez

En la tabla 5, se muestran los resultados de la ejecución de un análisis adicional de robustez. La submuestra examinada aquí, excluye a las empresas que usaron MDNF pero que no utilizaron ninguna medida relacionada con la satisfacción al cliente en sus contratos de remuneración. Esto quiere decir que las empresas que forman parte de esta submuestra y que además usaron MDNF, incluyeron al menos alguna medida relacionada con la satisfacción del cliente, siempre combinada con otras medidas financieras o no financieras. Como en el análisis anterior, la exploración fue hecha respecto a las empresas que solamente usaron MF.

Fuente: Datos de investigación de economatica y formulario de referencia. Nota: a, b y c representan el grado de significancia al 1%, 5% y 10% respectivamente. AD = Accruals discrecionales, GD = Gastos discrecionales, PRODA = Produccion anormal, MDNF = variable dummy que tiene valor de 1 se la empresa usa medidas no financieras juntamente con medidas financieras en contratos de remuneración y 0 si solamente usa medidas financieras.

Bajo la presunción de que las medidas relacionadas a la satisfacción del cliente están vinculadas con la estrategia, las empresas podrían asignar un peso importante sobre ellas en los contratos de remuneración. Esta exploración se realiza de esta forma ante la falta de datos correspondientes a los pesos asignados a las medidas de desempeño en los contratos de remuneración. Siendo así, los resultados muestran un comportamiento consistente de MDNF en relación la tabla 4, ya que la relación con los accruals discrecionales se mostró negativa y significativa y con los gastos discrecionales fue positiva. La evidencia una vez más sugiere que los gestores pueden estar siendo desmotivados a aumentar los accruals discrecionales más están recurriendo a la gestión de actividades reales mediante la reducción de los gastos discrecionales con el fin de aumentar las ganancias.

Como prueba adicional se utilizó un análisis no paramétrico de Mann-Whitney-Wilcoxon con el propósito de proporcionar robustez a los hallazgos previamente mostrados en la tabla 2. Para esta prueba se examinó la diferencia de las medianas entre el grupo de empresas que uso MDNF en contratos de remuneración y el grupo que solamente uso MF. Los resultados muestran que las medianas de los accruals discrecionales y de los gastos dicrecionales del grupo de empresas que uso MDNF fueron menores que las mediadas de accruals y gastos discrecionales del grupo de empresas que solamente uso MF, siendo la diferencia de medianas de los accruals discrecionales, significativa al 5% y de los gastos discrecionales significativa al 1%.

Por su lado, la diferencia de medianas de los niveles de producción anormal entre en grupo de empresas que usó MDNF y el grupo que únicamente usó MF, no presentó significancia estadística. Por lo tanto, una vez más, estos resultados ofrecen soporte a los hallazgos presentados en la tabla 4.

4.6 Discusión de Resultados

La evidencia presentada en este estudio respalda los hallazgos de la literatura preexistente con respecto al comportamiento de los ejecutivos para gerenciar accruals discrecionales ante el uso de MDNF en contratos de remuneración (Hassabelnaby et al. 2010, Ibrahim & Lloyd 2011, Tahir et al. 2019). No entanto, la relación negativa obtenida entre MDNF y la gestión de actividades reales diverge del resultado mostrado por Tahir et al. (2019).

Dado que el uso de MDNF permite mayor supervisión de las acciones gerenciales (Schiehll & Bellavance, 2009), los gestores podrían encontrar dificultades para gestionar los números contables, sin embargo, podrían valerse de otras técnicas de manipulación de ganancias. Tal como explican Cohen y Zarowin (2010), cuando los gestores encuentran dificultades para manipular los accruals discrecionales, pueden tender a utilizar la manipulación de actividades reales, eso fue comprobado por Zang (2012).

Hassabelnaby et al. (2010) señalan que, en los contratos de remuneración que incluyen MDNF, la fuerza de los incentivos para manipular las ganancias depende del trade-off que hacen los gerentes entre el costo esperado de la manipulación y la penalización (costo de oportunidad) de no lograr la porción de compensación basada en MDNF. Para estos autores, si la existencia de MDNF va acompañada de un peso reducido de las ganancias, los gerentes aún tendrían incentivos económicos para gestionarlas, porque las ganancias aún son importantes para la compensación.

La importancia fundamental de la manipulación de actividades reales (REM) se evidencia en Graham et al. (2005), que concluyen que la gestión de ganancias no solo es practicada ampliamente, sino que la mayoría de ella deriva de REM. Esa preferencia también es confirmada por Cupertino, Martinez y Costa Jr, (2016) al observar que el uso de dicha práctica aumentó después de la implementación de las normas internacionales en el entorno brasileño.

Sin embargo, a pesar de la presunción de este estudio en relación a REM, aun no se tiene certeza si su uso es derivado del oportunismo gerencial y de que forma afecta el desempeño de la empresa. Por ejemplo, autores como Taylor y Xu (2010) sugieren que los gerentes pueden gerenciar las ganancias para comunicar su información privada sobre las perspectivas de las empresas y ellos evalúan cuidadosamente los costos y beneficios de la gestión de actividades reales para evitar perjudicar el desempeño futuro. Gunny (2010) también demuestra que el uso de REM no se basa em comportamiento oportunista, sino que es coherente con la obtención de beneficios por parte de los gestores que permitan un mejor rendimiento futuro.

5 CONCLUSIONES

El articulo busco analizar la relación entre el uso de MDNF en los contratos de incentivos y la gestión de ganancias. Para capturar proxies de gestión fue utilizado el modelo de accruals de Dechow et al. (2012) así como los modelos de gastos discrecionales y producción anormal. La muestra fue conformada por 128 empresas no financieras de diferentes sectores, con datos organizados y explorados en panel desbalanceados a partir del año 2012 hasta 2019. Las regresiones fueron ejecutadas con mínimos cuadrados ordinarios clusterizados con errores estándar robustos, ante la existencia de heterocedasticidad y/o autocorrelación.

Los resultados empíricos revelaron, conforme a lo esperado, que las empresas que usaron MDNF en sus contratos de bonos, gestionaron las ganancias en menor medida a través de accruals discrecionales en relación a las que solamente usaron MF. Sin embargo, al examinar la manipulación de actividades reales, la evidencia mostró que los gestores de las empresas que usaron MDNF se valieron de dicha práctica, al reducir los gastos discrecionales para aumentar las ganancias.

Los resultados también fueron similares al analizar la relación entre MDNF y la gestión de ganancias basada en contextos en la tabla 3. Conforme a las expectativas, las empresas que usaron MDNF en contextos de menor ruido de medidas financieras, con mayores índices de crecimiento, mayores grados de supervisión externa y con menores probabilidades de sufrir quiebra, mostraron una relación negativa entre MDNF y accruals discrecionales, indicando una reducción de la gestión de ganancias en relación a las empresas que solamente usaron MF.

Independientemente de las circunstancias en las que las empresas se desenvuelven, estas son anuentes a la gestión por medio de actividades reales, es decir, las empresas redujeron los gastos discrecionales con el fin de aumentar las ganancias. Esto puede sugerir que el uso de REM a través de la reducción de los gastos discrecionales es una práctica común en las organizaciones brasileñas ya que es menos compleja y, por lo tanto, mas fácil de llevar a cabo.

En general, la evidencia permite suponer la posibilidad que los gerentes de las empresas que usan MDNF en contratos de remuneración estén haciendo un trade-off entre la gestión contable y la manipulación de actividades reales. Por un lado, los resultados reflejan que el uso de MDNF reduce el ímpetu de la gestión contable. Sin embargo, si bien la evidencia también muestra que las empresas que emplearon MDNF en sus contratos de remuneración usaron REM para aumentar las ganancias, todavía no se sabe con certeza si su uso beneficia o no a la organización dado que aún es incierto si tal practica es derivada del oportunismo gerencial.

Por lo tanto, los resultados aquí encontrados sugieren la necesidad de desarrollar más estudios que profundicen sobre sobre la relación entre cuáles MDNF son más efectivos para dirigir los esfuerzos del agente hacia las expectativas de los principales, así como cuáles serían las formas de mitigar decisiones oportunistas de gestión por parte de actividades reales.

Los hallazgos de este estudio deberían contribuir con los consejos de administración e de compensación a perfeccionar las reglas actuales con respecto a la elección de medidas de desempeño y considerar la importancia de las MDNF.

REFERENCIAS:

Abernethy, M. A., Bouwens, J., & Van Lent, L. (2013). The role of performance measures in the intertemporal decisions of business unit managers.Contemporary accounting research,30(3), 925-961. https://doi.org/10.1111/j.1911-3846.2012.01178.x

Agbeye, S. J. (2018). Diverse Performance Measurements and Earnings Management in Quoted Manufacturing Companies in Nigeria.Asian Journal of Economics, Business and Accounting, 1-24. https://doi.org/10.9734/AJEBA/201 8/46578

Almeida, J. E. F. D., & Almeida, J. C. G. D. (2009). Auditoria e earnings management: estudo empírico nas empresas abertas auditadas pelas big four e demais firmas de auditoria.Revista Contabilidade & Finanças,20(50), 62-74. https://doi.org/10.1590/S1519-70772009000200005

Almeida, J. E. F.; Sarlo Neto, A.; Bastianello, R. F. & Moneque, E. Z. (2012). Effects of income smoothing practices on the conservatism of public companies listed on the BM&FBOVESPA. Revista Contabilidade & Finanças, 23(58), 65-75. https://doi.org/10.1590/S1519-70772012000100005

Banker, R. D., & Mashruwala, R. (2007). The moderating role of competition in the relationship between nonfinancial measures and future financial performance. Contemporary Accounting Research, 24(3), 763-793. https://doi.org/10.1506/car.24.3.4

Banker, R. D., Potter, G., & Srinivasan, D. (2000). An empirical investigation of an incentive plan that includes nonfinancial performance measures.The accounting review,75(1), 65-92. https://doi.org/10.2308/accr.2000.75.1.65

Bartov, E. (1993). The timing of asset sales and earnings manipulation.Accounting Review, 840-855.

Bebchuk, L. A., & Fried, J. M. (2003). Executive compensation as an agency problem. Journal of economic perspectives, 17(3), 71-92. https://doi.org/10.1257/089533003769204362

Brandão, I. D. F., Vasconcelos, A. C. D., Luca, M. M. M. D. & Crisóstomo, V. L. (2019). Composição do conselho de administração e sensibilidade da remuneração executiva ao desempenho de mercado.Revista Contabilidade & Finanças,30(79), 28-41. https://doi.org/10.1590/1808-057x201806610

Brazel, J., Jones, K., Zimbelman, M. (2009). Using nonfinancial measures to assess fraud risk. Journal of Accounting Research 47(5), 1135-1166. https://doi.org/10.1111/j.1475-679X.2009.00349.x

Bushman, R. M., Indjejikian, R. J., & Smith, A. (1996). CEO compensation: The role of individual performance evaluation.Journal of accounting and economics,21(2), 161-193. https://doi.org/10.1016/0165-4101(95)00416-5

Charitou, A., Lambertides, N., & Trigeorgis, L. (2011). Distress Risk, Growth and Earnings Quality. Abacus, 47(2), 158-181. https://doi.org/10.1111/j.1467-6281.2011.00337

Cho, M., Ibrahim, S., & Yan, Y. (2019). The use of nonfinancial performance measures in CEO bonus compensation.Corporate Governance: An International Review,27(4), 301-316. https://doi.org/10.1111/corg.12280

Cohen, D. A. & Zarowin, P. (2010). Accrual-based and real earnings management activities around seasoned equity offerings. Journal of Accounting and Economics, 50(1), 2-19. https://doi.org/10.1016/j.jacceco.2010.01.002

Cupertino, C. M., Martinez, A. L., & Costa Jr, N. C. A. D. (2016). Consequências para a rentabilidade futura com o gerenciamento de resultados por meio de atividades operacionais reais.Revista Contabilidade & Finanças,27(71), 232-242. https://doi.org/10.1590/1808-057x201602520

Davila, A., & Venkatachalam, M. (2004). The relevance of non-financial performance measures for CEO compensation: Evidence from the airline industry.Review of Accounting Studies, 443-464. https://doi.org/10.1007/s11142-004-7792-8

Dechow P.M., Dichev I.D. (2002). The quality of accruals and earnings: the role of accrual estimation errors. The Accounting Review77, 35-59. https://doi.org/10.2308/accr.2002.77.s-1.35

Dechow, P. M., Hutton, A. P., Kim, J. H., & Sloan, R. G. (2012). Detecting earnings management: A new approach.Journal of accounting research,50(2), 275-334. https://doi.org/10.1111/j.1475-679X.2012.00449.x

Dechow, P. M., & Sloan, R. G. (1991). Executive incentives and the horizon problem: An empirical investigation.Journal of accounting and Economics,14(1), 51-89. https://doi.org/10.1016/0167-7187(91)90058-S

DeFond, M. L. (2010). Earnings quality research: Advances, challenges and future research. Journal of Accounting and Economics, 50(2-3), 402-409. https://doi.org/10.1016/j.jacceco.2010.10.004

Farooqi, J., Harris, O., & Ngo, T. (2014). Corporate diversification, real activities manipulation, and firm value.Journal of Multinational Financial Management,27, 130-151. https://doi.org/10.1016/j.mulfin.2014.06.010

Feltham, G. A., & Xie, J. (1994). Performance measure congruity and diversity in multi-task principal/agent relations.Accounting review, 429-453.

Fields, T. D., Lys, T. Z., & Vincent, L. (2001). Empirical research on accounting choice.Journal of accounting and economics,31(1-3), 255-307. https://doi.org/10.1016/S0165-4101(01)00028-3

Freitas, M. R. D. O., Pereira, G., Vasconcelos, A. C. D., & Luca, M. (2020). Concentração acionária, conselho de administração e remuneração de executivos.Revista de Administração de Empresas,60(5), 322-335. https://doi.org/10.1590/S0034-759020200503

Gan, H., Park, M. S., & Suh, S. (2020). Non-financial performance measures, CEO compensation, and firms’ future value.Journal of Business Research, 110, 213-227. https://doi.org/10.1016/j.jbusres.2020.01.002

Govindarajan, V., and A. K. Gupta. (1985). Linking control systems to business unit strategy: Impact on performance. Accounting, Organizations and Society 10: 51-66. https://doi.org/10.1007/978-1-4899-7138-8_29

Graham, J. R., Harvey, C. R. & Rajgopal, S. (2005). The economic implications of corporate financial reporting. Journal of Accounting & Economics, 40(1-3), 3-73. https://doi.org/10.1016/j.jacceco.2005.01.002

Gross, C; Wagenhofer, A.; & Windisch, D. (2023). Internal performance measures and earnings management: evidence from segment earnings. The Accounting Review. v. XX, n. XX, 1-25. https://doi.org/10.2308/TAR-2019-0155

Gunny, K. A. (2010). The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks.Contemporary accounting research,27(3), 855-888. https://doi.org/10.1111/j.1911-3846.2010.01029.x

HassabElnaby, H.R., Mohammad, E. & Said, A.A. (2010). Nonfinancial performance measures and earnings management. Epstein, M.J. and Lee, J.Y. (Ed.) Advances in Management Accounting (Advances in Management Accounting, Vol. 18), Emerald Group Publishing Limited, Bingley, pp. 55-79. https://doi.org/10.1108/S1474-7871(2010)0000018006

Healy, P. M. (1985). The effect of bonus schemes on accounting decisions.Journal of accounting and economics, 7(1-3), 85-107. https://doi.org/10.1016/0165-4101(85)90029-1

Hemmer, T. (1996). On the design and choice of “modern” management accounting measures.Journal of Management Accounting Research, 8, 87.

Holthausen R.W., Larcker D.F., Sloan R.G. (1995). Annual bonus schemes and the manipulation of earnings. Journal of Accounting Economics19, 29-74. https://doi.org/10.1016/0165-4101(94)00376-G

Ibrahim, S. (2007). The Role of Non-Financial Performance Measures in Compensation Contracts in the Curtailment of Earnings Management. InAAA 2008 MAS Meeting Paper. https://dx.doi.org/10.2139/ssrn.999397

Ibrahim, S. & Lloyd, C. (2011). The association between non-financial performance measures in executive compensation contracts and earnings management.Journal of Accounting and Public Policy,30(3), 256-274. https://doi.org/10.1016/j.jaccpubpol.2010.10.003

Ikäheimo, S., Kallunki, J. P., Moilanen, S. & Schiehll, E. (2018). Do white-collar employee incentives improve firm profitability?.Journal of Management Accounting Research,30(3), 95-115. https://doi.org/10.2308/jmar-51902

Ittner, C.D., Larcker, D.F. & Rajan, M.V. (1997). The choice of performance measures in annual bonus contracts. The Accounting Review, 72(2), 231-255.

Ittner, C.D. & Larcker, D. F. (1998). Are non- financial measures leading indicators of financial performance? An analysis of customer satisfaction. Journal of Accounting Research,36,1-35. https://doi.org/10.2307/2491304

Ittner, C. D., Larcker, D. F. & Randall, T. (2003). Performance implications of strategic performance measurement in financial services firms.Accounting, organizations and society,28(7-8), 715-741. https://doi.org/10.1016/S0361-3682(03)00033-3

Jensen, M. C., Murphy, K. J., & Wruck, E. G. (2004). Where we’ve been, how we got to here, what are the problems, and how to fix them.Harvard Business School Research Paper, 04-28. https://dx.doi.org/10.2139/ssrn.561305

Lippert, R. L., & Porter, G. (1997). Understanding CEO pay: A test of two pay-to-performance sensitivity measures with alternative measures of alignment and influence.Journal of Business research,40(2), 127-138. https://doi.org/10.1016/S0148-2963(96)00283-4

Liu, Y., Ning, Y., & Davidson III, W. N. (2010). Earnings management surrounding new debt issues.Financial Review,45(3), 659-681. https://doi.org/10.1111/j.1540-6288.2010.00265.x

Marquezan, L. H. F., Diehl, C. A., & Alberton, J. R. (2013). Indicadores não financeiros de avaliação de desempenho: análise de conteúdo em relatórios anuais digitais.Contabilidade, Gestão e Governança,16(2).

Martinez, A. L. (2013). Gerenciamento de resultados no Brasil: um survey da literatura. Brazilian Business Review10(4), 1-31

Merchant, K. A., & Van der Stede, W. A. (2007).Management control systems: performance measurement, evaluation and incentives. Pearson Education.

Otley, D. T. (1980). The contingency theory of management accounting: achievement and prognosis. InReadings in accounting for management control(pp. 83-106). Springer, Boston, MA. https://doi.org/10.1007/978-1-4899-7138-8_5

Raman, K., & Shahrur, H. (2008). Relationship-specific investments and earnings management: Evidence on corporate suppliers and customers.The Accounting Review, 83(4), 1041-1081. https://www.jstor.org/stable/30243533

Rees, W., & Sutcliffe, C. (1994). Quantitative Non-Financial Information and Income Measures: The Case Of Long Term Contracts.Journal of Business Finance & Accounting,21(3), 331-347. https://doi.org/10.1111/j.1468-5957.1994.tb00323.x

Reis, E. M. D.; Lamounier, W. M. & Bressan, V. G. F. (2015). Evitar divulgar perdas: um estudo empírico do gerenciamento de resultados por meio de decisões operacionais.Revista Contabilidade & Finanças,26(69), 247-260. https://doi.org/10.1590/1808-057x201501070

Roychowdhury, S. (2006). Earnings management through real activities manipulation.Journal of accounting and economics,42(3), 335-370. https://doi.org/10.1016/j.jacceco.2006.01.002

Said, A. A., HassabElnaby, H. R., & Wier, B. (2003). An empirical investigation of the performance consequences of nonfinancial measures.Journal of management accounting research,15(1), 193-223. https://doi.org/10.2308/jmar.2003.15.1.193

Schiehll, E. & Bellavance, F. (2009). Boards of directors, CEO ownership, and the use of nonfinancial performance measures in the CEO bonus plan.Corporate Governance: An International Review,17(1), 90-106. https://doi.org/10.1111/j.1467-8683.2008.00723.x

Shuto, A. (2007). Executive compensation and earnings management: Empirical evidence from Japan. Journal of International Accounting, Auditing and Taxation, 16(1), 1-26. https://doi.org/10.1016/j.intaccaudtax.2007.01.004

Simons, R. (1987). Accounting control systems and business strategy: An empirical analysis. Accounting, Organizations and Society 12 (4): 357-374. https://doi.org/10.1016/0361-3682(87)90024-9

R Sobrinho, W. B. R., Rodrigues, H. S., & Neto, A. S. (2014). Dividendos e accruals discricionários: um estudo sobre a relação entre a política de distribuição de dividendos e a qualidade dos lucros.Revista Contemporânea de Contabilidade,11(24), 3-24. http://dx.doi.org/10.5007/2175-8069.2014v11n24p3

Souza, P. V. S. D., Cardoso, R. L., & Vieira, S. S. D. C. (2017). Determinantes da remuneração dos executivos e sua relação com o desempenho financeiro das companhias.REAd. Revista Eletrônica de Administração (Porto Alegre),23(SPE), 4-28. https://doi.org/10.1590/1413-2311.175.63859

Tahir, M., Ibrahim, S., & Nurullah, M. (2019). Getting compensation right-The choice of performance measures in CEO bonus contracts and earnings management.The British Accounting Review,51(2), 148-169. https://doi.org/10.1016/j.bar.2018.09.004

Taylor, G. K., & Xu, R. Z. (2010). Consequences of real earnings management on subsequent operating performance.Research in accounting regulation,22(2), 128-132. https://doi.org/10.1016/j.racreg.2010.07.008

Zang, A. Y. (2012). Evidence on the trade-Off between real activities manipulation and accrual-based earnings management. The Accounting Review ,87(2),675-703. https://doi.org/10.2308/accr-10196

Notes

Author notes

E-mail: manuel.castellanos@ufpe.brE-mail: luiz.cmanjos@ufpe.brEndereço dos Autores: Universidade Federal de Pernanbuco - Departamento de Ciências Contábeis e Atuariais - DCCA - Avenida dos Economistas, s/n, 1º andar, sala E-23, Cidade Universitária - CEP: 50670-901 - Recife - PE - Brasil