Artigo

Received: 07 March 2023

Revised document received: 12 June 2023

Accepted: 22 June 2023

DOI: https://doi.org/10.4025/enfoque.v44i2.67422

RESUMO

Objetivo: analisar a relação entre o desempenho econômico-financeiro e operacional das instituições bancárias listadas na B3 S.A. - Brasil, Bolsa e Balcão e as variáveis socioeconômicas.

Método: trata-se de pesquisa quantitativa e documental com amostra composta por 15 bancos, totalizando 390 observações trimestrais para o período de 1T2015 a 2T2021. Para o alcance do objetivo, aplicaram-se um painel balanceado e o teste de Wilcoxon. As variáveis socioeconômicas foram: dívida interna líquida (DIL), inflação (Índice Geral de Preço - Mercado [IGP-M]), taxa de desocupação (Desoc), Produto Interno Bruto (PIB) e número de óbitos decorrentes da Covid-19. Além disso, utilizou-se o ativo para controle do tamanho dos bancos.

Originalidade/Relevância: o estudo é relevante em virtude da função de agente intermediário que os bancos exercem na economia brasileira. Com isso, identificar as variáveis exógenas que influenciam os indicadores de desempenho, bem como conhecer a performance dessas instituições no período antes e durante a pandemia Covid-19, gera informações úteis para nortear as tomadas de decisões dos stakeholders.

Resultados: o ambiente socioeconômico afetou a rentabilidade das instituições bancárias, mais acentuadamente, daquelas que apresentam baixo nível de governança corporativa. As variáveis exógenas: Dívida Interna Líquida, inflação e taxa de desocupação afetaram significativamente a lucratividade, a rentabilidade e a dependência de capital de terceiros. A pandemia, tendo como proxy o número de óbitos por Covid-19, apresentou relação com encaixe voluntário, lucratividade e rentabilidade. O teste de média indicou que a pandemia provocou perda de rentabilidade, maior dependência de capital de terceiros, redução de liquidez e menor capacidade em gerar receitas por meio dos depósitos.

Contribuições teóricas/metodológicas: este estudo contribui com a literatura ao evidenciar que os indicadores contábeis e operacionais dos bancos sofrem influência do ambiente socioeconômico, além de evidenciar que eles apresentaram desempenhos menos expressivos no período de pandemia.

Palavras-chave: Crises econômicas, Instituições Financeiras, Pandemia.

ABSTRACT

Objective: to analyze the relationship between the economic-financial and operational performance of the banking institutions listed on the B3 S.A. - Brasil, Bolsa e Balcão and socioeconomic variables.

Method: this is quantitative and documentary research, with a sample of 15 banks, totaling 390 quarterly observations over the period 1Q2015-2Q2021. To ensure the objective, a balanced panel and Wilcoxon test were applied. The socioeconomic variables were: net internal debt (NID), inflation (General Price Index - Market [IGP-M]), unemployment rate (Desoc), Gross Domestic Product (GDP), and the number of deaths caused by Covid-19. In addition, assets were used to control bank size.

Originality/Relevance: it is relevant due to the function as an intermediary agent that banks have in the Brazilian economy. Thus, identifying the exogenous variables that influence the performance indicators, as well as knowing the performance of these institutions in the period before and during the Covid-19 pandemic, generates useful information to guide the stakeholders’ decision-making.

Results: the socioeconomic environmental affected the profitability of bank institutions, especially those with a low level of corporate governance. The exogeneous variables: Net Domestic Debt, inflation and unemployment rate significantly affected profitability, return and dependence on third-party capital. The pandemic, with the number of deaths from Covid-19 as a proxy, was related to voluntary inflows, profitability and return. The average test indicated that the pandemic caused a loss of profitability; greater dependence on third-party capital; liquidity reduction; and lower ability to generate revenue through deposits.

Theoretical/methodological contributions: contributes to the literature by showing that banks’ accounting and operational indicators are influenced by the socioeconomic environment and that they showed lower performance during the pandemic period.

Keywords: Economic Crises, Financial Institutions, Pandemic.

1 INTRODUÇÃO

A crise econômica ocorrida no período de 1T2015-2T2021 está marcada por duas recessões de origens e desafios distintos para o setor financeiro brasileiro, o qual já havia atravessado a crise sistêmica internacional em 2008-2009 decorrente do colapso subprime nos EUA (Prates, Cunha, & Lelis, 2011; Vieira, 2021). Avaliar o desempenho dos bancos e contextualizá-los com o ambiente socioeconômico nessas duas últimas recessões possibilita compreender os limites e riscos dos intermediários de créditos no país.

A primeira recessão econômica (2015-2016) foi caracterizada pela forte retração do Produto Interno Bruto (PIB) de 3,5% e 3,3%, respectivamente, decorrente, sobretudo, do fim do ciclo de elevados preços de commodities brasileiras no mercado internacional. Outro fator impactante foi a crise fiscal desencadeada pela nova matriz econômica implantada desde 2011, que teve forte intervenção na economia, em especial, com redução de taxa de juros e subsídios. Destaca-se que essa intervenção não gerou o efeito esperado de retorno ao crescimento econômico, mas, sim, um aprofundamento da crise de dimensão econômica e política nesses dois anos (Braga, 2009; Barbosa Filho, 2017). Nos anos seguintes (2017-2019), a economia foi marcada por baixo crescimento do PIB, não recuperando o nível de produção de 2014.

A segunda recessão ocorreu em 2020 quando a economia brasileira foi surpreendida pela crise sanitária de alcance planetário decorrente da pandemia causada pelo novo coronavírus (Sars-Cov-2). Em decorrência desse evento, houve a exigência de isolamento social e, por consequência, a paralização temporária de produção e comercialização em diversas cidades, por diversas vezes, ao longo de 2020 (Lima & Freitas, 2020). O primeiro ano de pandemia provocou redução do PIB em 4,1% no Brasil e retração do nível de atividade econômica em âmbito internacional (Bridi, 2020; Instituto Brasileiro de Geografia e Estatística [IBGE], 2021; Ozili & Arun, 2020).

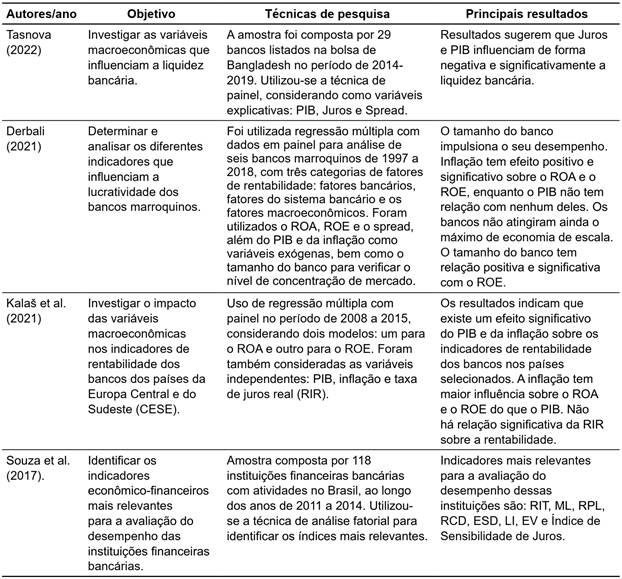

Estudos internacionais investigaram a relação entre indicadores contábeis de desempenho bancário e indicadores socioeconômicos. Derbali (2021) relacionou indicadores endógenos (Retorno sobre o Ativo [ROA], Retorno sobre o Patrimônio Líquido [ROE], tamanho do banco e spread com os exógenos (inflação e PIB) no segmento bancário marroquino. Kalaš, Mirović, Milenković e Andrašić (2021), por sua vez, investigaram os impactos das variáveis macroeconômicas (PIB, inflação e taxa de juros real [RIR]) na rentabilidade dos bancos de países europeus. Tasnova (2022) analisou a influência das variáveis macroeconômicas (PIB, Juros e Spread) na liquidez dos bancos de Bangladesh. No Brasil, Souza, Mendonça, Benedicto e Carvalho (2017) identificaram os indicadores contábeis mais relevantes para análise do desempenho econômico-financeiro e operacional para o setor bancário.

Esta pesquisa se diferencia dos estudos anteriores em dois pontos. O primeiro é que não foram localizados estudos sobre a relação entre desempenho do setor bancário brasileiro e variáveis macroeconômicas durante o período da pandemia. A investigação referente a essa lacuna se dá pela relevância do setor bancário para o Brasil, visto que Barbosa e Costa (2020) encontraram que as dívidas totais das empresas de capital aberto representam, aproximadamente, 33% do ativo dessas empresas. Além disso, essa análise também é importante em decorrência de aumento da inflação no país, redução do PIB e aumento da dívida interna, que são fatores que podem afetar significativamente o desempenho das empresas (Bacen, 2021a; IBGE, 2021; Kalaš et al., 2021).

O segundo ponto que diferencia este estudo em relação aos precedentes se refere à análise da relação entre os indicadores operacionais e os fatores socioeconômicos. Kalaš et al. (2021) e Derbali (2021), por exemplo, focaram em indicadores de rentabilidade, enquanto Tasnova (2022) focou na liquidez. Apenas Souza et al. (2017) investigaram quais eram os indicadores econômico-financeiros e operacionais mais importantes para análise do setor bancário, porém eles não realizaram análise para verificar como que se dá o comportamento entre as variáveis socioeconômicas e os indicadores econômico-financeiros dos bancos.

Nesse sentido, esta pesquisa apresenta como problema: qual a relação do desempenho econômico-financeiro e operacional das instituições bancárias com as variáveis socioeconômicas em período de crise econômica? Assim, este artigo teve por objetivo analisar a relação entre o desempenho econômico-financeiro e operacional das instituições bancárias listadas na Bolsa, Brasil e Balcão (B3) e as variáveis socioeconômicas.

Entre os resultados obtidos destaca-se que os índices de rentabilidade foram os mais afetados pelo ambiente socioeconômico, tendo o PIB afetado significativamente o encaixe voluntário e a rentabilidade. Constatou-se ainda que o retorno sobre investimentos (RIT), o retorno sobre o patrimônio líquido (RPL), a razão entre capital e depósitos (RCD), a liquidez imediata (LI) e a razão entre operações de crédito e depósitos (ESD) apresentaram redução significativa após o início da Covid-19.

Esse tema contribui com a economia brasileira, pois, conforme resultados obtidos por Baron, Verner e Xiong (2021), o declínio do patrimônio dos grandes bancos conduz à redução de crédito e às crises econômicas ou amplificação delas quando já existentes, visto que os financiamentos para produção são reduzidos. No entanto, os autores ressaltam que uma crise econômica não necessariamente implica em crise bancária, pois essas instituições podem alcançar retornos positivos e crescentes sobre o patrimônio.

Assim, esta pesquisa contribui com a literatura na área da Contabilidade Financeira ao identificar os principais indicadores socioeconômicos mais fortemente relacionados com os indicadores de desempenho econômico-financeiro e operacional das instituições bancárias brasileiras em período de crise econômica. No campo acadêmico, o estudo contribui para a compreensão da interação entre as análises de indicadores contábeis e a influência do ambiente externo sobre os mesmos, evidenciando a relevância da contextualização desses resultados com abordagem multidisciplinar envolvendo aspectos da conjuntura socioeconômica.

2 REFERENCIAL TEÓRICO

2.1 Aspectos do Segmento Bancário Brasileiro

As instituições bancárias apresentam especificidades que as distinguem das demais instituições não bancárias, sendo elas responsáveis pelas funções de pagamento e pela intermediação financeira entre agentes superavitários (investidores) e agentes deficitários (tomadores de crédito). A moeda oriunda da captação financeira é o seu produto, cuja gestão pode maximizar a riqueza, considerando a eficiência econômico-financeira decorrente dos processos endógenos e ambiente externo (variáveis exógenas) a que o banco está exposto (Assaf Neto, 2020; Baron et al., 2021).

Os bancos buscam obter seus resultados por meio da captação de recursos a determinada taxa de juros, aplicando-os a taxas mais elevadas. A diferença de taxas de juros é denominada de spread, com a qual se espera cobrir os custos e remunerar o capital investido. Ao captar recursos, principalmente, na forma de depósitos e aplicá-los, os bancos comerciais se diferenciam das demais instituições financeiras em virtude de sua capacidade de gerar moeda escritural, influenciando na quantidade de moeda em circulação (Assaf Neto, 2020). Logo, políticas econômicas (monetária fiscal e cambial) podem afetar o desempenho dessas instituições.

Joaquim, Van Doornik e Ornelas (2019) evidenciam que o segmento bancário brasileiro é fortemente concentrado. Eles complementam que, se houvesse um aumento da concorrência entre instituições bancárias, poderia ocorrer a redução da taxa média de spread para patamar próximo da média internacional e, caso isso ocorresse, o nível de produção da economia brasileira cresceria em torno de 5%.

Essa concentração decorre, sobretudo, da estrutura de Banco Múltiplo que possibilitou a obtenção de economia de escala ao aglomerar diversas instituições financeiras em apenas uma, reduzindo custos e agilizando processos (Souza et al., 2017). O banco múltiplo é, obrigatoriamente, composto por, no mínimo, duas carteiras, considerando que uma delas seja a carteira comercial ou de investimento (Banco Central do Brasil [Bacen], 2021a). Assim, para compreender o desempenho das instituições bancárias, é importante entender suas características e suas interações com a conjuntura econômica.

2.2 Indicadores Socioeconômicos e Índices Econômico-Financeiros e Operacionais

Sob o prisma da Teoria Institucional, as instituições bancárias estão inseridas no sistema de regras sociais estabelecidas e prevalentes que estruturam as interações sociais (Hodgson, 2006). Nessas interações com o ambiente socioeconômico, as instituições bancárias podem ser afetadas, bem como podem afetar outras entidades ou indicadores socioeconômicos (Caluz et al., 20021; Derbali, 2021; Kalaš et al.,2021; Tasnova, 2022).

As variáveis macroeconômicas: Produto Interno Bruto (PIB), nível geral de preços (inflação) e taxa de desocupação e de juros compõem uma conjuntura que evidencia crescimento ou retração econômica em determinado período. Já o PIB é a variável usualmente utilizada para medir as flutuações econômicas. As recessões econômicas, em geral, são caracterizadas pela ocorrência conjunta de crescimento negativo do PIB por dois trimestres, aumento do desemprego, queda na renda média, redução de juros, aumento da capacidade ociosa, aumento de processos de falência ou concordata de empresas e redução do nível de investimento (Blanchard, 2004; Derbali, 2021; Kalaš et al.,2021; Tasnova, 2022).

A relação inversa entre PIB e taxa de desemprego é conhecida como Lei de Okun, enquanto a relação inversa entre taxa de desemprego e inflação, denominada de Lei de Phillips. Em curto prazo, menor taxa de juros propicia aumento da demanda, pela expansão do uso do crédito e, por consequência, o crescimento da inflação. Assim, em virtude da recessão econômica em curto prazo, espera-se que haja redução de inflação em decorrência do aumento do desemprego, pois esse provoca redução de demanda (Blanchard, 2004; Derbali, 2021). Há, portanto, interações entre as variáveis macroeconômicas e dessas com os bancos, podendo afetar os seus resultados (Derbali, 2021; Kalaš et al.,2021).

A contextualização dos índices contábeis de desempenho com o cenário socioeconômico, observando-se as especificidades do setor, possibilita a divulgação não obrigatória de relatórios, os quais podem auxiliar os stakeholders a compreenderem melhor a performance dos bancos em cenário conturbado pela concomitância de crises sanitária e econômica cercadas de turbulências políticas (Assaf Neto, 2020; Marcon, Mello, & Alberton, 2008).

A produção e divulgação de relatórios contábeis e financeiros que sejam relevantes e contenham as informações necessárias, fidedignas e tempestivas auxiliam os usuários externos a tomarem suas decisões com maior nível de confiança. Isso pode resultar em operações mais eficientes no mercado de capitais e pode reduzir o nível de assimetria informacional do custo de capital (Leuz & Verrecchia, 2000; Thottoli, 2021).

Em conformidade com Souza et al. (2017), os principais indicadores para avaliação de desempenho de bancos são: Rentabilidade e Lucratividade; Capital e Liquidez; e Encaixe e Sensibilidade aos juros, pois juntos eles explicam 89,23% da variância do modelo. O desempenho da empresa é resultado da eficiência das estratégias de gestão, mas também sofre influência de fatores externos diversos (Assaf Neto, 2020).

Pode-se citar como exemplo a pandemia decorrente do novo coronavírus (SARS-CoV2) que desencadeou recessão econômica em diversos países, como no caso do Brasil (Minayo & Cazumba, 2020; Heyden & Heyden, 2020). Destaca-se que o levantamento do Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) mostrou que os cinco maiores bancos brasileiros apresentaram uma redução de 25,2% do lucro líquido em 2020 se comparado ao período de 2019. Cunha (2021) observou que o setor bancário de Portugal sofreu redução de rentabilidade no primeiro ano de pandemia, principalmente, em virtude da queda do nível de atividade econômica.

A Dívida Líquida do Setor Público, aqui denominada apenas por Dívida Interna Líquida (DIL), tem influência sobre a política monetária e o setor bancário. Conforme Bacen (2018), a DIL representa o balanceamento entre dívidas e créditos do setor público não financeiro, do governo federal, estadual e municipal, junto ao sistema financeiro público e privado, setor privado não financeiro e o resto do mundo.

A DIL é composta por diversos componentes, destacando-se, dentre eles, a dívida mobiliária do Tesouro Nacional, que é constituída por títulos públicos federais, as dívidas securitizadas e as dívidas bancárias decorrentes de empréstimos e financiamentos internos contratados pelo governo junto às instituições financeiras públicas e privadas. A componente “mobiliária” representava 75,73% da DIL em janeiro de 2015, alcançando o patamar de 80,49% em junho de 2021, indicando a relevância desse componente. Já a dívida bancária federal apresentava proporcionalidade de 0,56% e reduziu para 0,27% nessas respectivas datas (Bacen, 2018).

Os três principais detentores de títulos públicos totalizam 77,54% do montante, sendo eles as instituições financeiras (30,77%), os Fundos de Investimentos (24,22%) e o grupo de entidades de previdência (22,33%), conforme relatório mensal da dívida pública federal de julho de 2021 (Bacen, 2021b). Assim, o uso de política monetária que promova elevação da taxa de juros, que é comum em conjuntura de recessão econômica, pode inibir a demanda por crédito por parte das empresas e consumidores, provocando redução de operações de crédito, mas, por outro lado, pode favorecer o retorno das aplicações financeiras (Brito, 2021; Gobetti & Schettini, 2010).

2.3 Contextualização do Cenário Econômico no Período de Crise Econômica

O Brasil passou por profunda recessão econômica marcada pela redução de, aproximadamente, 7% do Produto Interno Bruto (PIB) acumulados apenas nos anos de 2015 e 2016, com inflação medida pelo IGP-M atingindo a média anual 10,54% em 2015. Com a taxa de juros crescente, houve aumento na taxa de desocupação de 11,27% em 2016. Comparando-se com o final do ano de 2014, a dívida interna bruta passou de 56,3% para 69,9% devido à crise (Barbosa Filho, 2017).

No período de 2017 a 2019, o país apresentou tímido crescimento econômico com PIB acumulado nesses três anos em torno de 4,26%, mesmo com a redução da taxa básica de juros (Selic) que não foi suficiente para provocar queda da taxa de desocupação, tendo em vista que ela permaneceu no período de 2016 a 2019 com média anual acima de 11% (IBGE, 2021). No início de 2020, já com previsão de declínio do PIB em relação ao ano anterior, a conjuntura econômica se torna mais agravada em decorrência da pandemia Covid-19.

A crise sanitária causada pelo novo Coronavírus Sars-Cov-2 exigiu isolamento social e, por consequência, foi estabelecido lockdown (confinamento) em diversos estados, ocorrendo, assim, a paralização das atividades econômicas, o que resultou em redução do PIB em 4,1% e maior taxa de desocupação (13,30%) (Avelar, Ferreira, Silva, & Ferreira, 2021; Comitê de Datação de Ciclo Econômico [Codace], 2020; IBGE, 2021). Em 03 de outubro de 2021, o país já contava 21.468.124 brasileiros contaminados e 597.548 óbitos, tendo a pandemia se agravado, principalmente, no primeiro semestre de 2021 (Conselho Nacional de Secretários de Saúde [CONASS], 2021). Nesse cenário, o mercado de capitais foi duramente atingido quando a crise passou a ser considerada uma pandemia e com exigência de distanciamento e parada de atividade econômica em escala planetária, provocando efeitos sem precedentes nesse mercado (Avelar et al., 2021; Heyden & Heyden, 2020).

Com as incertezas quanto ao cenário econômico se espalharam, o investimento e o consumo de bens e serviços, tanto interna quanto externa, foram adiados ou cancelados. Isso porque a queda da atividade econômica em outros países afetou negativamente o volume e o preço das exportações brasileiras, exceto do agronegócio. O comércio desencadeou um gatilho econômico devido à redução da produção e da jornada de trabalho, dispensa de trabalhadores, aumento da falência e retirada da oferta de crédito do setor bancário com a ampliação do risco de investimento (Ministério da Economia, 2020).

2.4 Estudos Correlatos

Os estudos correlatos apresentados na Tabela 1 evidenciam os indicadores econômico-financeiros utilizados para análise do desempenho do segmento bancário em âmbito internacional e nacional, acrescentando-se, inclusive, a relação desses indicadores com variáveis macroeconômicas.

Tabela 1

Estudos correlatos.

Fonte: Elaborado pelos autores.

Os estudos de Tasnova (2021), de Derbali (2021) e de Kalaš et al. (2021) contribuem com este estudo ao evidenciarem que o PIB e a taxa de juros são variáveis que podem ser utilizadas para explicar o desempenho dos bancos. Derbali (2021) e Kalaš et al. (2021) também evidenciaram que a inflação pode afetar a rentabilidade dos bancos, e, segundo Souza et al. (2017), esses são indicadores relevantes para se avaliar o desempenho dos bancos. O estudo de Derbali (2021) também contribui com este estudo ao utilizar o tamanho do banco para indicar a concentração do mercado. Assim, além de incluir essas variáveis macroeconômicas e de controle, a presente pesquisa também inclui a DIL, a taxa de desocupação e o número de óbitos como proxy da pandemia.

3 ASPECTOS METODOLÓGICOS

Quanto ao objetivo, aplicou-se a técnica descritiva, pois as variáveis foram caracterizadas por meio de estatística descritiva e a relação entre elas foi estabelecida a partir da análise de correlação e regressão com dados em painel. Portanto, no que se refere à abordagem, trata-se de estudo quantitativo em virtude do uso de técnicas estatísticas utilizadas para obtenção dos resultados (Martins & Theóphilo, 2018; Mattar, 2017). Quanto aos procedimentos, adotou-se a pesquisa documental com dados secundários dos indicadores econômico-financeiros obtidos das demonstrações contábeis trimestrais disponibilizadas pela Plataforma Economática®.

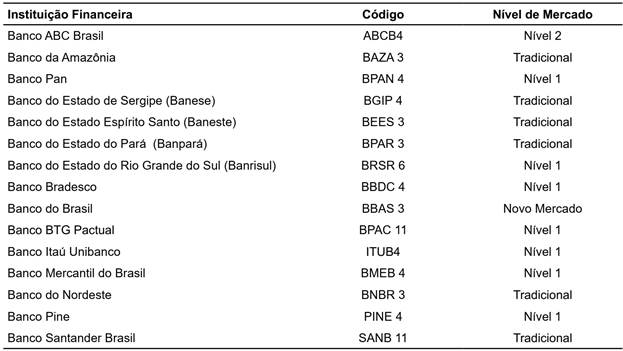

Ainda, utilizou-se como critério de exclusão a ausência de dados no período. Com o uso da técnica de amostragem não probabilística (intencional), a amostra inicial começou com 416 observações de dezesseis bancos. No entanto, em virtude da Resolução Bacen n. 4.720, de 30 de maio de 2019, os bancos passaram a divulgar as demonstrações elaboradas de forma condensada, o que foi percebido a partir de 2020, o que impossibilitou a verificação do valor de depósito à vista por meio do Balanço Patrimonial.

Assim, o depósito à vista foi obtido direto dos sites das instituições que divulgado por meio de outros tipos de relatório. Entretanto, um desses bancos foi excluído da amostra, pois, embora com dados disponibilizados pela Economática®, não foi localizado o depósito à vista trimestral no período de 2020 a 2021, restando, portanto, uma amostra de 390 observações. Na Tabela 2, é apresentada a relação das quinze instituições financeiras do segmento bancário listadas na B3 com dados disponibilizados pela Economática e com depósitos à vista constantes em seus respectivos sites.

Tabela 2

Amostra da pesquisa - Instituições financeiras listadas na Bolsa de Valores [B³].

Fonte: Elaborada pelos autores.

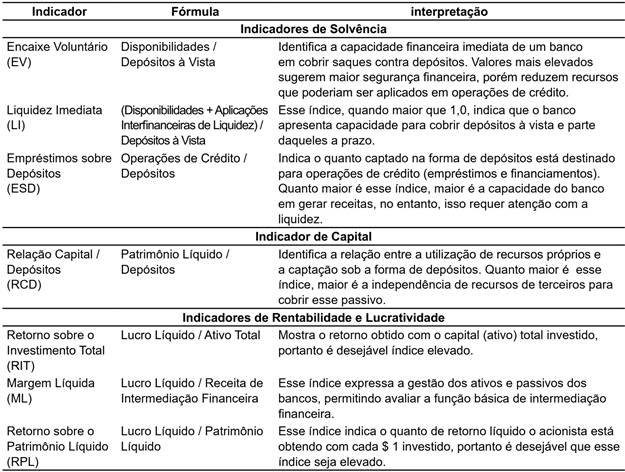

Os índices de desempenho econômico-financeiro e operacional foram escolhidos, considerando a pesquisa de Souza et al. (2017), que os identificaram como os mais relevantes para analisar o desempenho dos bancos, conforme Tabela 3.

Tabela 3

Fórmulas e conceitos dos indicadores de desempenho econômico-financeiro bancários.

Fonte: Assaf Neto (2020) e Souza et al. (2017).

Já a variável logaritmo do ativo total (Lnativo), variável de controle, foi incluída, pois, conforme Santos e Kuroda (2010), o tamanho do banco expresso por essa variável é o fator mais significativo na influência do desempenho das instituições bancárias em países emergentes, como é o caso do Brasil. Por consequência, o tamanho do ativo total impulsionou a concentração bancária para manter a competitividade com bancos estrangeiros. Já a quantidade de óbitos por Covid-19 é um indicador de pandemia que se intensificou nos dois primeiros trimestres de 2021 (CONASS, 2021).

Os indicadores socioeconômicos utilizados foram: proporção da Dívida Interna Líquida (DIL) com série histórica disponibilizada pelo Bacen; inflação medida pelo Índice Geral de Preço - Mercado (IGP-M), disponibilizada pela Fundação Getúlio Vargas; taxa de desocupação (Desoc) e PIB oriundos do IBGE; número de óbitos decorrente da Covid-19 apontado pelo CONASS e ativo total conforme a Economática®.

Aplicou-se o teste de normalidade Shapiro-Francia para avaliar se os dados apresentam aderência à distribuição de probabilidade normal, não sendo encontrada aderência à função de distribuição normal. Para avaliar se houve diferença significativa entre os indicadores de desempenho econômico-financeiro e operacional, foi utilizado o teste de Wilcoxon. Esse teste considera que as duas amostras são dependentes, pois o desempenho durante a crise sanitária pode sofrer influência do período anterior a ela. Para uso dessa técnica estatística, foram observados 6 trimestres anteriores e 6 trimestres posteriores ao início da pandemia no Brasil. Além disso, esse teste exige que as duas amostras tenham as mesmas quantidades de observações para comparação mais efetiva (Fávero & Belfiore, 2020).

Também se aplicou a correlação de Spearman para averiguar a associação entre as variáveis financeiras e socioeconômicas. Posteriormente, aplicou-se a regressão com painel balanceado. Para identificar o modelo mais adequado (POLS, fixos ou aleatórios), foram aplicados os testes F-Chow, Lagrangian Multiplier de Breusch-Pagan e Hausman. Também foi verificado se havia problema de heterocedasticidade e autocorrelação. Para o primeiro caso, utilizou-se o estimador de máxima verossimilhança e, para o segundo, o teste de Wooldridge (Fávero & Belfiore, 2020). Na presença de autocorrelação e de heterocedasticidade, ocorreu o ajuste do parâmetro p a partir de modelos de ajuste (Stata, 2021) e, para correção apenas de heterocedasticidade utilizou-se os erros padrão robustos (Stata, 2021). Também não foi identificado problema de multicolinearidade, conforme teste de Variance Inflation Factor (VIF). Seguindo os parâmetros de Akinwande, Dikko e Samson (2015), considerou-se ausência de multicolinearidade um VIF inferior a 5,0.

Os resíduos não apresentaram aderência à normalidade. Conforme Wooldridge (2009), na presença de grandes amostras, esse pressuposto pode ser relaxado, visto que segue uma distribuição de normalidade assintótica. Na área contábil, Klann, Leite e Brighenti (2017) relaxaram esse pressuposto com uma amostra de 320 observações, sendo a amostra, neste estudo, maior em, aproximadamente, 21,88%.

O modelo de regressão é dado conforme Equação 1.

Em que: IEFO (variável dependente) = representa os indicadores de desempenho econômico-financeiro e operacional; e as variáveis explicativas: DIL = proporção de Dívida Interna Líquida; IGP-M = Índice Geral de Preços - Mercado (IGP-M); Desoc = taxa de desocupação; PIB = Produto Interno Bruto; Óbitos = número de óbitos decorrente da Covid-19; e Lnativo = logaritmo do ativo. A taxa de juros foi excluída do modelo final em decorrência da multicolinearidade com a Dívida Interna Líquida apresentada na regressão em painel.

4 RESULTADOS E DISCUSSÃO

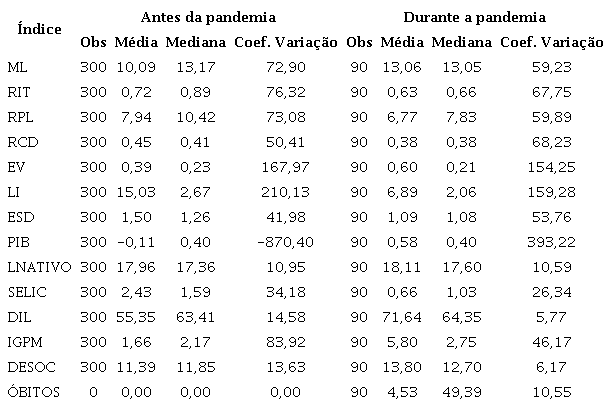

Conforme exposto na Tabela 4, nos dois períodos, os bancos apresentaram: i) lucratividade e rentabilidade positivas, ii) dependência de capital de terceiros se tornou acentuada no período de pandemia, iii) baixo encaixe voluntário e liquidez imediata, considerando o volume de depósitos à vista, e iv) capacidade de gerar lucro por meio de depósitos, com volume de operações de crédito superando o total dos depósitos. Os índices de solvência (EV e LI) foram os que apresentaram maiores variabilidades em torno das médias.

Estatísticas descritivas dos indicadores (2015 - 2021).

Fonte: Elaborado pelos autores Legenda: ML = Margem Líquida; RIT = Retorno sobre Investimentos; RPL = Retorno sobre Patrimônio Líquido; RCD = razão entre capital e depósitos; EV = Encaixe Voluntário; LI = Liquidez Imediata; ESD = razão entre Operações de Crédito e Depósitos; PIB = Produto Interno Bruto; SELIC = Taxa de juros Selic; DIL = Dívida Interna Líquida do Setor Público; IGPM = Índice Geral de Preços de Mercado; DESOC = Taxa de Desocupação; ÓBITOS = Número de óbitos decorrente de Covid-19.

Elevada variabilidade em torno da média indica a presença de instituição com lucratividade e retornos negativos, com alta dependência de capital de terceiros e baixa liquidez. Ainda, verifica-se ausência de capacidade financeira para cobrir saques realizados por clientes com uso de depósitos à vista e baixa condições de gerar receitas a partir de operações de crédito por meio do uso dos depósitos. Ressalta-se que valores altos de LI pode indicar redução do volume de operações de crédito lastreadas por depósitos, afetando a geração de receitas operacionais.

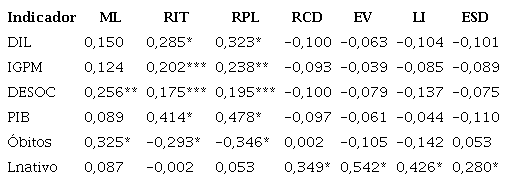

A Tabela 5 evidencia a associação entre os indicadores econômico-financeiros e as variáveis socioeconômicas. Os indicadores de retornos (RIT e RPL) apresentaram maior quantidade de associações significativas com as variáveis socioeconômicas, sendo todas elas positivas, exceto quanto ao número de óbitos por Covid-19.

Análise da correlação (Spearman) entre os indicadores (1T2015-2T2021).

Fonte: Elaborado pelos autores, considerando dados da pesquisa. Número de observações 390 (***) valor-p < 0,01; (**) < 0,05; (*) < 0,10. Legenda: Líquido; RCD = razão entre capital e depósitos; EV = Encaixe Voluntário; LI = Liquidez Imediata; ESD = razão entre Operações de Crédito e Depósitos; PIB = Produto Interno Bruto; SELIC = Taxa de juros Selic; DIL = Dívida Interna Líquida do Setor Público; IGPM = Índice Geral de Preços de Mercado; DESOC = Taxa de Desocupação; ÓBITOS = Número de óbitos decorrente de Covid-19.

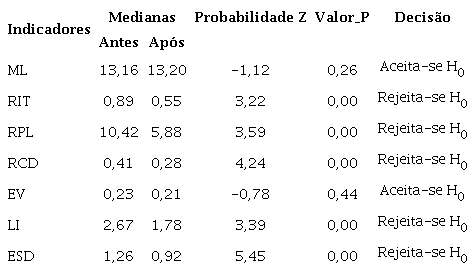

A relação significativa de indicadores de desempenho dos bancos com os indicadores de crise sanitária conduz à reflexão sobre se essas associações representam diferenças significativas de desempenho entre os períodos antes (3T2018-4T2019) e após início da pandemia (1T2020-2T2021). Nessa direção, apresentam-se, na Tabela 6, os resultados do teste estatístico que avalia se as medianas entre duas amostras emparelhadas (dependentes) são estatisticamente iguais.

Análise de diferença significativa dos indicadores antes e após a pandemia (3T2018-4T2019; 1T2020-2T2021) (Teste de Wilcoxon).

Fonte: Elaborado pelos autores, considerando dados da pesquisa. Hipótese nula (H0: as medianas são iguais). Legenda: ML = Margem Líquida; RIT = Retorno sobre Investimentos; RPL = Retorno sobre Patrimônio Líquido; RCD = razão entre capital e depósitos; LI = Liquidez Imediata; ESD = razão entre Operações de Crédito e Depósitos.

A partir dos resultados encontrados, verifica-se que, no período de pandemia, houve redução significativa dos índices de RIT, RPL, RCD, LI, e ESD com 99% de confiança. Esse resultado indica perda de rentabilidade, maior dependência de capital de terceiros, redução da capacidade financeira de honrar pagamentos imediatos e menor capacidade em gerar receitas por meio dos depósitos. Pode-se inferir, portanto, que os bancos brasileiros foram afetados negativamente pela presença da pandemia, conforme mencionado por Caluz et al. (20021) e Derbali (2021), evidenciando, assim, que as instituições bancárias podem ser afetadas pelo ambiente macroeconômico.

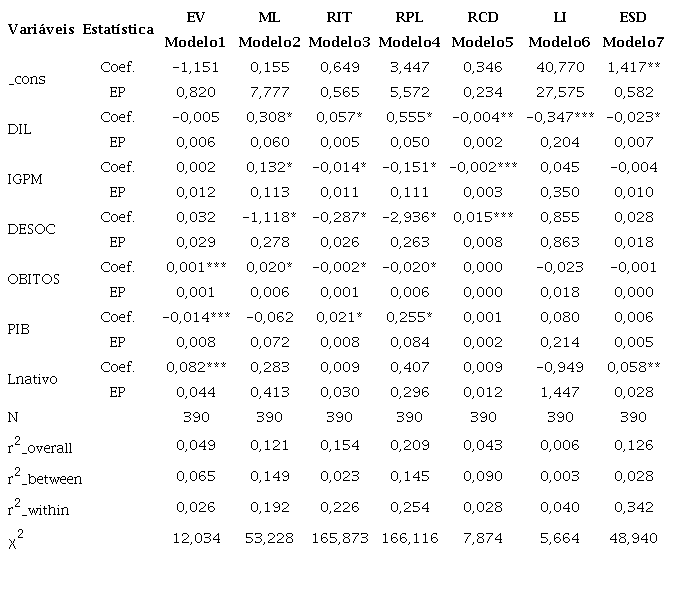

A Tabela 7 apresenta os resultados da relação entre os indicadores contábeis (variável dependente) e as variáveis socioeconômicas (explicativas), tendo sido utilizado painel com efeitos aleatórios. Todos os modelos, exceto o 7, foram ajustados pelo parâmetro p a partir de modelos de ajuste, enquanto o modelo 7 (ESD) foi aplicado com correção dos erros padrões robustos.

Análise da relação entre variáveis de desempenho econômico-financeiro e operacional das instituições bancárias e variáveis socioeconômicas.

Fonte: Elaborada pelos autores. (*) valor-p < 0,01; (**) < 0,05; (***) < 0,10. Legenda: ML = Margem Líquida; RIT = Retorno sobre Investimentos; RPL = Retorno sobre Patrimônio Líquido; RCD = razão entre capital e depósitos; LI = Liquidez Imediata; ESD = razão entre Operações de Crédito e Depósitos; PIB = Produto Interno Bruto; SELIC = Taxa de juros Selic; DIL = Dívida Interna Líquida do Setor Público; IGPM = Índice Geral de Preços de Mercado; DESOC = Taxa de Desocupação; ÓBITOS = Número de óbitos decorrente de Covid-19; Coef. = Coeficiente angular (β); EP = Erro Padrão.

Verificou-se ainda que o Encaixe Voluntário (EV) sofreu influência significativa e positiva do número de óbitos por Covid-19 e do tamanho do ativo. A relação direta entre EV e número de óbitos por Covid-19 pode ser explicada pelas medidas emergenciais conduzidas pelo BACEN, referentes ao aumento de liquidez das instituições bancárias com redução do recolhimento compulsório sobre os depósitos à vista, cuja alíquota foi reduzida de 31% para 17%, entre outras medidas (Dieese, 2021). Nessa direção, explica-se, também, a relação direta entre EV e tamanho do banco, pois os bancos maiores apresentam maior volume de depósitos à vista, portanto, eles foram os mais beneficiados pelas medidas emergências de aumento de liquidez.

Os índices de lucratividade (ML) e de rentabilidade (RIT e RPL) são influenciados positivamente pela Dívida Interna Líquida (DIL). Isso indica que o aumento da DIL contribui positivamente para o aumento da rentabilidade e lucratividade dos bancos brasileiros, pois seu crescimento tem relação direta com o aumento da taxa de juros e/ou quando a emissão de títulos públicos federais supera a quantidade de títulos resgatados no mesmo período, além de empréstimos/financiamentos contratadas pelo setor público junto aos bancos. Ressalta-se que os bancos são grandes investidores em títulos públicos (Brito, 2021; Gobetti & Schettini, 2010).

A lucratividade (ML) e a rentabilidade (RIT e RPL) apresentam relação inversa e significativa com a taxa de desocupação. Portanto, o aumento de desemprego apresentou influência redutora sobre a ML, RIT e RPL. Uma possível explicação para essa relação é que, geralmente, o aumento do desemprego está relacionado com a redução do PIB, conforme a Lei de Okun (Blanchard, 2004). Assim, a redução do nível de produção provoca aumento da taxa de desocupação, da capacidade ociosa e dos casos de falência, sendo essa uma situação que pode conduzir à redução de empréstimos bancários, pois as empresas reduzem a captação de recursos de terceiros (Assaf Neto, 2020; Blanchard, 2004).

A ML apresenta relação direta com a inflação (IGPM), com 99% de confiança, indicando que inflação alta beneficia o desempenho de lucratividade bancária, conforme esperado (Aronovich, 1994). No entanto, os índices de rentabilidade (RIT e RPL) apresentam relação inversa com o IGPM, divergindo dos resultados obtidos por Derbali (2021) e Kalaš et al. (2021) para os bancos marroquinos e do Centro e Sudeste da Europa em períodos distintos do aqui analisados.

A relação do número de óbitos decorrente da Covid-19 com a lucratividade (ML) é positiva, o que pode ser explicada pelo aumento das operações de crédito realizadas principalmente com empresas de médio e grande porte, em decorrência das medidas emergências adotadas pelo Banco Central para atender as empresas que estavam necessitando de crédito (TCU, 2020). Essas medidas resultaram em aproximadamente 2 trilhões de reais em novas operações de crédito e 556,7 bilhões de reais em renovações, em 2020 (Dieese, 2021). Esses recursos foram direcionados principalmente para linhas de crédito de menor risco. Em concomitância os bancos elevaram os critérios de análise de risco, melhoraram mecanismos de cobrança e renegociação de dívidas e como resultado os cinco maiores bancos fecharam o ano de 2020 com redução da taxa de inadimplência, em relação ao ano de 2019..

A rentabilidade (RIT e RPL) apresentou relação inversa com o número de óbitos, indicando que o agravamento da pandemia gerou menor retorno sobre o capital (ativo) total investido e maior retorno líquido ao acionista. Ainda, de acordo com o Dieese (2021) a redução de rentabilidade pode ser explicada principalmente pela medida conservadora de aumento (31,70%) das Provisões para Devedores Duvidosos, que provocou redução do lucro líquido.

A relação entre rentabilidade (RIT e RPL) e o PIB é positiva e significativa, indicando que o crescimento do nível de produção eleva a rentabilidade sobre o ativo e sobre o capital próprio. Esse resultado confirma o achado da pesquisa de Kalaš et al. (2021), que também evidenciou que o PIB contribuiu positivamente para o aumento da rentabilidade dos bancos.

A dependência de capital de terceiros (RCD), que é indicada pela razão entre o Patrimônio Líquido e Total de Depósitos, apresenta relação inversa com a DIL e o IGPM. Em cenário de inflação alta, o volume de depósitos à vista tende a reduzir, pois os clientes migram seus recursos para outras modalidades com o propósito de se protegerem da desvalorização monetária. Por consequência, menor volume de depósito à vista tende a aumentar o RCD, sugerindo maior independência de recursos de terceiros na modalidade de depósitos. O crescimento da inflação também provoca elevação da taxa de juros como medida de redução da demanda, resultando em crescimento da DIL (Bastos, 2016). A relação direta do índice RCD com a taxa de desocupação pode ser em decorrência da redução do nível de renda das famílias e menor nível de atividade econômica, o que provocou o aumento da taxa de desocupação, resultando em redução dos depósitos bancários.

A Liquidez Imediata (LI) foi afetada negativamente pela DIL, sugerindo que o crescimento da DIL decorrente do aumento da taxa de juros abre a oportunidade de estratégia de direcionamento de recursos disponíveis para investimentos em títulos públicos, reduzindo, assim, a liquidez.

Além disso, o indicador do quanto as operações de crédito estão sendo arcadas pelos depósitos (ESD) tem relação significativa e negativa com a DIL e tamanho do ativo (Lnativo). A relação negativa com a DIL pode ser explicada pelo fato de, em geral, para atrair mais investidores, o governo tende a remunerar os títulos públicos federais, aumentando taxas de juros, o que, por consequência, eleva a taxa Selic, que é usada como referência para empréstimos e financiamentos. Ademais, o aumento de taxa de juros, via de regra, reduz o volume de operações de créditos do setor bancários, pois torna mais elevado o custo com captação de recursos de terceiros pelos agentes tomadores de crédito.

O estudo de Souza et al. (2017) destaca a relevância desse índice de lucratividade (ML) e rentabilidade (RIT e RPL) para compreensão do desempenho dos bancos. Neste estudo, esses são os índices com maior quantidade de relações significativas com as variáveis socioeconômicas, sugerindo que a conjuntura socioeconômica tem influência sobre o desempenho da ML, RPL e RIT das instituições bancárias. Destaca-se que, entre esses três índices, a ML é afetada pela Dívida Interna Líquida, pela taxa de desocupação, pelo PIB e pelo tamanho do banco (Lnativo). Por fim, frisa-se que, na escala temporal deste estudo, estão inclusas as duas recessões mais severas da economia brasileira do Século XXI.

5 CONSIDERAÇÕES FINAIS

Em conjuntura de turbulência econômica e incertezas de saúde pública, torna-se importante avaliar o desempenho do setor bancário em virtude da complexa relação entre mercado financeiro e setor produtivo com vista a evidenciar seu desempenho intrínseco e extrínseco. Nessa direção, este estudo teve por objetivo analisar a relação entre o desempenho de indicadores contábeis e operacionais e o ambiente socioeconômico no período de crise econômica. Os resultados foram encontrados a partir de análise descritiva univariada, correlação Spearman, teste de medianas (Wilcoxon) e regressão em painel.

O estudo em painel do período (1T2015-2T2021) evidenciou que há relação significativa entre os indicadores contábeis e os socioeconômicos. As variáveis socioeconômicas que influenciaram de forma significativa maior número de indicadores econômico-financeiro e operacional foram a Dívida Interna Líquida (ML, RIT, RPL, RCD, LI e ESD), que ficou em primeiro lugar, seguida pelo IGP-M e taxa de desocupação que influenciaram a ML, RIT, RPL e RCD. O PIB apresentou relação com o EV e rentabilidade. A pandemia, representada pelo número de óbitos por Covid-19, afetou a rentabilidade (RIT e RPL), enquanto o tamanho da instituição (Lnativo) tem relação positiva com os índices de solvência: EV e ESD.

Em síntese, a lucratividade e a rentabilidade foram os indicadores que mais sofreram influência do ambiente externo. Esses indicadores estiveram relacionados positivamente com a DIL.t Já a intensificação da pandemia (número de óbitos) afetou de forma significativa apenas a rentabilidade, enquanto a taxa de desocupação apresentou-se como redutora da lucratividade e da rentabilidade.

Ainda em conformidade com o escopo do trabalho, avaliou-se se houve diferenças estatisticamente significativas entre esses índices antes e após o início da pandemia, exceto para Margem Líquida e Encaixe Voluntário. Os índices de rentabilidade, capital, e solvência apresentaram reduções estatisticamente significativas, conforme teste Wilcoxon.

Diversas medidas emergências foram adotadas pelo Banco Central que direcionaram a expansão das operações de risco, no entanto, em função das incertezas quanto à duração e aprofundamento da crise sanitária, os bancos optaram por maior cautela na concessão de crédito (Duarte, Luft, Matos Júnior, & Silva, 2020; Abrão, Monteiro, Haberer, & Curado, 2020). Em conjunto com esses resultados, reflete-se que os bancos brasileiros conseguiram cumprir o papel de intermediário financeiro em plena pandemia, em decorrência da intensificação do uso de canais digitais e trabalho em home office.

Este estudo traz contribuições à literatura ao relacionar os índices de desempenho com indicadores socioeconômicos, evidenciando se eles foram afetados de forma significativa pelo ambiente de crise econômica decorrente da pandemia Covid-19. Ainda, o estudo corrobora parcialmente os resultados de Kalaš et al. (2021) e de Derbali (2021) ao evidenciar a relação positiva do tamanho do ativo com lucratividade e rentabilidade, tendo sido a relação positiva, porém não significativa.

Esses autores evidenciaram relação positiva e significativa da inflação com rentabilidade, no entanto os resultados desta pesquisa são divergentes, pois, diferentemente do esperado, as relações do IGP-M com lucratividade e rentabilidade foram significativas, porém negativas no período analisado. O estudo também contribui com os stakeholders ao evidenciar que eles devem considerar as variáveis socioeconômicas para suas tomadas de decisões no que tange às instituições bancárias.

Sugere-se, para futuras análises, pesquisa envolvendo aspectos de transparência dos bancos, como os scores Environmental, Social and Corporate Governance (ESG), com o fim de relacioná-los com indicadores econômico-financeiros, além dos indicadores socioeconômicos.

REFERÊNCIAS:

Abrão, A. C., Monteiro, N., Haberer, P., & Curado, J. P. (2020). Crédito como combate à pandemia. Recuperado de https://owy.mn/3096zJL.

Akinwande, M. O., Dikko, H. G., & Samson, A. (2015). Variance Inflation Factor: As a Condition for the Inclusion of Suppressor Variable(s) in Regression Analysis. Open Journal of Statistics, 5(7), 754-767. https://doi.org/10.4236/ojs.2015.57075

Aronovich, S. (1994). Uma nota sobre os efeitos da inflação e do nível de atividade sobre o spread bancário.Revista Brasileira de Economia,48(1), 125-140.

Assaf Neto, A. (2020). Estrutura e análise de balanços: um enfoque econômico-financeiro. 12. ed. São Paulo: Atlas.

Assaf Neto, A. (2018). Mercado Financeiro. 14. ed. São Paulo: Atlas.

Avelar, A. E., Ferreira, P. O., & Silva, B. N. E. R., Ferreira, C. O. (2021). Efeitos da pandemia de Covid-19 sobre a sustentabilidade econômico-financeira de empresas brasileiras. Revista Gestão Organizacional, 14(1), 131-152. https://doi.org/10.22277/rgo.v14i1.5724.

Banco Central do Brasil. (2018). Manual de Estatísticas Fiscais. Recuperado de https://bit.ly/3ov5HZA.

Banco Central do Brasil. (2020). Focus: Relatório de Mercado: Expectativas de Mercado. Recuperado de https://www.bcb.gov.br/publicacoes/focus.

Banco Central do Brasil. (2021a). Relatório mensal da dívida pública federal. Recuperado de https://bit.ly/3Fa0dJI.

Banco Central do Brasil. (2021b). Banco múltiplo. Recuperado de https://bit.ly/3o44rMO.

Barbosa, J. S., & Costa, P. de S. (2020). Book-tax differences e rating. Revista Universo Contábil, 16(2), 26-49. DOI: http://dx.doi.org/10.4270/ruc.2020208

Barbosa Filho, F. H. (2017). A crise econômica de 2014/2017.Estudos Avançados, 31(89), 51-60. DOI: 10.1590/s0103-40142017.31890006.

Baron, M.; Verner, E.; Xiong, W. (2021). Banking crises without panics. The Quarterly Journal of Economics, 136(1), 51-113. DOI: 10.1093/qje/qjaa034.

Bastos, P. P. Z. (2016). Crescimento da dívida pública e política monetária no Brasil (1991-2014).Texto para Discussão, (273). Recuperado de https://bityli.com/3do3H

Bătae, O. M.; Dragomir, V. D.; Feleagă, L. (2021). The relationship between environmental, social, and financial performance in the banking sector: A European study. Journal of Cleaner Production, 290, p. 125791. DOI: 10.1016/j.jclepro.2021.125791.

Blanchard, O. (2004). Macroeconomia. 3.ed. São Paulo: Prentice Hall.

Braga, J. C. (2009). Crise sistêmica da financeirização e a incerteza das mudanças.Estudos avançados, 23(65), 89-102. DOI: 10.1590/S0103-40142009000100006.

Brasil, Bolsa, Balcão. (2021). Índice Bovespa. Recuperado de https://bit.ly/3v9Vl1O.

Brasil, Bolsa, Balcão. (2022). Classificação das empresas por segmento. Recuperado de https://bit.ly/3MBwhZQ.

Bridi, M. A. (2020). A pandemia Covid-19: crise e deterioração do mercado de trabalho no Brasil.Estudos avançados, 34(100), 141-165. DOI: 10.1590/s0103-4014.2020.34100.010.

Brito, M. B. (2021). Dívida pública: a base da financeirização no Brasil. (Dissertação de mestrado, Universidade Federal do Rio Grande do Sul, Porto Alegre). Recuperado de https://bit.ly/3DfcYB7.

Caluz, A. D. R. E., Magnani, V. M., da Costa Gomes, M., & Ambrozini, M. A. (2021). A relação de políticas econômicas e de fatores macroeconômicos com o desempenho do mercado de ações brasileiro.Enfoque: Reflexão Contábil,40(1), 31-47.

Comitê de Datação de Ciclo Econômico (2021). Ciclos econômicos trimestrais. Recuperado de https://bit.ly/3ouATbp.

Conselho Nacional de Secretários de Saúde. (2021). Painel Geral Covid-19, posição em 03 out. 2021. Recuperado de https://bit.ly/3Df01XI.

Cunha, S. (2021). As tendências para o setor bancário na Era Pós-Covid-19 (Dissertação de mestrado em Gestão de empresas, Instituto Superior de Administração e Gestão, Porto). Recuperado de https://comum.rcaap.pt/handle/10400.26/36965.

D’Inverno, G, Carosi, L. & Romano, G. (2021). Environmental sustainability and service quality beyond economic and financial indicators: A performance evaluation of Italian water utilities.Socio-Economic Planning Sciences,75, 00852. DOI: 10.1016/j.seps.2020.100852.

Derbali, A. (2021). Determinants of the performance of Moroccan banks.Journal of Business and Socio-economic Development, 1(1), 102-117. DOI: 10.1108/JBSED-01-2021-0003.

Departamento Intersindical de Estatística e Estudos Socioeconômicos. (2021). Desempenho dos bancos em 2020. São Paulo: Dieese.

Duarte, R. G, Luft, M. C. M. S., Matos Júnior, J. E., & Silva, M. R. S. (2020). Formação e impacto das linhas de crédito em tempo de pandemia: práticas e reflexões para os pequenos negócios.Gestão e Sociedade, 14(39), 3707-3715. DOI: 10.21171/ges.v14i39.3295.

Fávero, L.P., & Belfiore, P. (2020). Manual de análise de dados. Rio de Janeiro: LTC.

Figlioli, B, Lemes, S., & Lima, F. G. (2017). IFRS, sincronicidade e crise financeira: a dinâmica da informação contábil para o mercado de capitais brasileiro. Revista Contabilidade & Finanças, 28(75), 326-343. DOI: 10.1590/1808-057x201704450.

Gobetti, S. W., & Schettini, B. P. (2010). Dívida Líquida e Dívida Bruta: uma abordagem integrada para analisar a trajetória e o custo do endividamento brasileiro. Texto para Discussão, 1514, 1-76. Recuperado de https://bit.ly/3D8XxKD.

Hodgson, G.M. (2006). What Are Institutions? Journal of Economic, 40(1), 1-25. DOI: http://dx.doi.org/10.1080/00213624.2006.11506879

Heyden, K. J., & Heyden, T. (2020). Market reactions to the arrival and containment of COVID-19: an event study. Financ Res Lett.,38, 101745. DOI: https://dx.doi.org/10.1016/j.frl.2020.101745.

Instituto Brasileiro Geografia e Estatística. (2021). Painel de Indicadores. Recuperado de https://bit.ly/3A91qxT.

Joaquim, G., Van Doornik, B., & Ornelas, J. R. (2019). Bank Competition, Cost of Credit and Economic Activity: evidence from Brazil: Working paper, 508, 1-91. Recuperado de https://bit.ly/3AxkHJB.

Kalaš, B. M., Mirović, V., Milenković, N., & Andrašić, J. (2021). The impact of macroeconomic determinants on commercial bank profitability in central and Southeastern European countries.Teme, 44(4), 1391-1409. https://doi.org/10.22190/TEME190515082K

Klann, R. C., Leite, M., & Brighenti, J. (2017). Efeito do Reconhecimento dos Ativos Biológicos no Preço das Ações de Empresas Brasileiras. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 22(1), 49-65.

Leuz, C., & Verrecchia, R. E. (2000). The economic consequences of financial reporting and disclosure regulation.Journal of Accounting Research, 54(2), 91-124. DOI: 10.2307/2672910.

Lima, A. V., & Freitas, E. A. (2020). A Pandemia e os Impactos na Economia Brasileira.Boletim Economia Empírica, 1(4), 17-24. Recuperado de https://bit.ly/3bwSfNs.

Marcon, R., Mello, R., Alberton, A. (2008). Teoria instrumental dos stakeholders em ambientes turbulentos: uma verificação empírica utilizando doações políticas e sociais. Brazilian Business Review, 5(3), 289-308. Recuperado de https://bit.ly/3EsXN7W.

Martins, G. A., & Theóphilo, C. R. (2018). Metodologia da investigação científica para ciências sociais aplicadas. 3. ed. São Paulo.

Mattar, J. (2017). Metodologia Científica na era digital. 4. ed. São Paulo.

Minayo, M. S., & Cazumbá, I. P. (2020). Respostas das Instituições Financeiras Internacionais à Pandemia da Covid-19. Diplomacia da saúde e Covid-19, 143-160. Recuperado de https://bit.ly/30DtNaC.

Ministério da Economia. (2020). Panorama Macroeconômico. Recuperado de https://bit.ly/3z8pgsv.

Morck, R., Yeung, B., & Yu, W. (2000). The information content of stock markets: why do emerging markets have synchronous stock price movements? Journal of Financial Economics, 58, 215-260. DOI: 10.1016/S0304-405X (00)00071-4.

Ozili, P. K., & Arun, T. (2020). Spillover of COVID-19: impact on the Global Economy. SSRN, 1-30. Recuperado de https://bit.ly/2Ri8dEC.

Prates, D.; Cunha, A. M.; Lelis, M. T. C. (2011). O Brasil e a crise financeira global: avaliando os canais de transmissão nas contas externas.Rev. Econ. Contemp., 15(1), 62-91. DOI: 10.1590/S1415-98482011000100003.

Santos, D. F. L., & Kuroda, W. R. (2011). Fatores que influenciam o desempenho dos bancos comerciais no Brasil: um estudo comparativo. Revista Ciências Administrativas, 17(2), 402-426. http://dx.doi.org/10.5020/2318-0722.17.2.%p.

Souza, J, A., Mendonça, D. J., Benedicto, G. C., Carvalho, F. M. (2017). Aplicação da análise fatorial para identificação dos principais indicadores de desempenho econômico-financeiro em instituições financeiras bancárias.Revista Catarinense da Ciência Contábil, 16(47), 26-41. DOI: 10.16930/2237-7662/rccc. v16n47p26-41.

Stata. (2021). Prais (pp. 1-12). Stata.

Tasnova, N. (2022). Impact of Bank Specific and Macroeconomic Determinants on Banks Liquidity. Finance & Economics Review, 4(1), 11-24. 10.38157/fer. v4i1.372.

Thottoli, M. M. (2021). The relevance of compliance audit on companies’ compliance with disclosure guidelines of financial statements.Journal of Investment Compliance, 22(2), 137-150. DOI: 10.1108/JOIC-12-2020-0047.

Tribunal de Contas da União (TCU) (2020). Atuação do Banco Central durante a pandemia contribuiu para expansão da concessão de crédito. Julho de 2020. Recuperado de https://encurtador.com.br/ilotL.

Vieira, I. C. S. (2021). O impacto da crise do Subprime na estrutura de capitais dos bancos em Portugal, Espanha, Irlanda e Grécia (Dissertação de Mestrado, Universidade de Évora, Évora). Recuperado de https://bit.ly/3uXQilc.

Wang, J. W., & Yu, W. W. (2015). The information content of stock prices, legal environments, and accounting standards: international evidence. European Accounting Review, 24(3), 471-493. DOI: 10.1080/09638180.2014.977802.

Wooldridge, J. (2009). Introductory Econometrics. South-Western, Cengage Learning.

Author notes

E-mail: silvarubyla@hotmail.comE-mail: elisreg@gmail.comE-mail: geovane_camilo@yahoo.com.brE-mail: roni@fococontabilidade.comE-mail: brasilino@pucgoias.edu.brEndereço dos Autores: Av. Fued José Sebba, 1184 - Jardim Goiás, CEP: 74805-100, Goiânia - GO - Brasil