Artigo

Received: 22 December 2022

Revised document received: 16 May 2023

Accepted: 29 June 2023

DOI: https://doi.org/10.4025/enfoque.v44i2.66403

RESUMO

Objetivo: Este estudo tem por objetivo analisar investimentos durante a pandemia de COVID-19 a partir de critérios ESG.

Método: Foi realizada uma revisão sistemática em 3 (três) bases de periódicos internacionais: SCIENCE DIRECT, SCOPUS e WEB OF SCIENCE, que resultou num total de 27 (vinte e sete) artigos válidos. Com o intuito de identificar padrões, tendências e relações nos estudos, efetuou-se uma análise de conteúdo qualitativa.

Originalidade/Relevância: Estudos anteriores não reúnem evidências sobre o uso dos critérios ESG como parâmetro de análise para investimentos em tempos de crises não financeiras, dado que a pandemia da COVID-19 é inédita.

Resultados: Evidenciou-se que a pandemia afetou os projetos organizacionais, servindo como um gatilho para mudanças dinâmicas. As consequências dessa crise não financeira motivaram intervenções significativas pelas corporações. Diante disso, foi detectado que a relação entre os critérios ESG e fatores de desempenho, valor das empresas e opções de crescimento é considerada um pilar estratégico de investimento bem-sucedido.

Contribuições teóricas/metodológicas/práticas: O estudo contribui para elucidar sobre os rumos que os investidores estão tomando quanto a investimentos a partir de critérios específicos, diante de riscos proporcionados por crises não financeiras. Por fim, o estudo proporciona à comunidade científica um ponto de partida acerca de evidências dos critérios ESG como um meio valioso de análise para investimentos, além de suscitar indagações sobre o comportamento das organizações no que tange às responsabilidades ambiental, social e de governança corporativa diante de crises e recessões.

Palavras-chave: Critérios ESG, sustentabilidade, pandemia, volatilidade de ações, resiliência de preços.

ABSTRACT

Purpose: In view of this, this study aims to analyze investments during the COVID-19 pandemic based on ESG criteria.

Methodology: A systematic review was carried out in 3 (three) international journal databases: SCIENCE DIRECT, SCOPUS, and WEB OF SCIENCE, resulting in a total of 27 (twenty-seven) valid articles. In order to identify patterns, trends, and relationships in the studies, a qualitative content analysis was conducted.

Originality/Relevance: Previous studies do not provide evidence regarding the use of ESG criteria as an analysis parameter for investments in times of non-financial crises, given that the COVID-19 pandemic is unprecedented.

Results: It was evident that the pandemic affected organizational projects, serving as a trigger for dynamic changes. The consequences of this non-financial crisis prompted significant interventions by corporations. In this regard, it was found that the relationship between ESG criteria and performance factors, company value, and growth options is considered a strategic pillar for successful investment.

Contributions: The study contributes to elucidating the directions investors are taking in terms of investments based on specific criteria, in the face of risks posed by non-financial crises. Finally, the study provides the scientific community with a starting point regarding evidence of ESG criteria as a valuable means of analysis for investments, as well as raising questions about the behavior of organizations regarding environmental, social, and corporate governance responsibilities in times of crises and recessions.

Keywords: ESG criteria, sustainability, pandemic, stock volatility, price resilience.

1 INTRODUÇÃO

As questões ambientais, sociais e de governança - Environmental, Social, and Governance (ESG) - estão cada vez mais em voga, induzindo gestores a conhecer mais sobre o assunto, de forma que possam melhor embasar suas decisões, a fim de atender aos interesses de acionistas, stakeholders etc. (Ullmann, 1985; Clark, Feiner & Viehs, 2015; Kotsantonis, Pinney e Serafeim, 2016).

Em decorrência disso, os investidores começaram a perceber a importância das empresas que priorizam os fatores ESG, por entenderem que elas direcionam esforços tanto para a preservação dos recursos naturais quanto dos seus interesses (Kotsantoni et al., 2016). Em sintonia, Alencar, Feitosa, Leite, Leal & Chagas (2022) tangenciam que os investidores se tornaram mais atentos às constantes transformações do mercado, aderindo às tendências e optando pelas empresas socialmente responsáveis para aplicar seus recursos.

Essas questões têm impulsionado a busca por compromissos de gestão pautados nos princípios da “Agenda 2030” - pactuada entre estados membros da Organização das Nações Unidas (ONU), com o intuito de direcionar esforços ao desenvolvimento sustentável e resiliente do planeta (ONU, 2015).

Com base nesses princípios, Irigaray e Stocker (2022) frisam que o ESG aborda desde o carbon footprint (pegada do carbono) até as práticas trabalhistas e de anticorrupção, que consolidam a responsabilidade dos negócios em direção aos fatores ambientais, sociais e de governança corporativa, proporcionando às empresas a possibilidade de aumentar seu valor.

Isso ocorre por meio da implementação de melhores práticas de gestão baseada em uma visão de futuro sustentável (Twinamatsiko & Kumar, 2022). Percebe-se então que o desenvolvimento da gestão responsável mostra o interesse do mercado em critérios ESG nas decisões de investimentos (Friede, Busch & Bassen, 2015).

Salienta-se que a busca por uma relação entre os critérios ESG e o desempenho financeiro das organizações remonta ao início da década de 70 (Friede et al., 2015). Em complemento, Twinamatsiko & Kumar (2022) alegam que o ESG impactou significativamente nas métricas financeiras das organizações, por oferecer suporte aos investidores nas decisões de investimentos, com informações mais completas e eficientes acerca da gestão responsável e sustentável das organizações.

Isso remete a um cenário dinâmico no mundo corporativo nos tempos atuais: as organizações têm exigido abordagens mais responsáveis e sustentáveis para respaldar suas ações, tornando imprescindível perceber a relevância da aplicação de indicadores baseados em critérios ESG no subsídio das análises de investimentos.

No entanto, diante de uma crise financeira global, como a decorrente da pandemia da COVID-19 (que é uma crise de saúde pública), surge um dilema em relação aos investimentos: pesar entre aproveitar as oportunidades emergentes ou reter recursos financeiros para se proteger (Nason & Patel, 2016). Para Pinto, Ribeiro, Cirani, Storopoli & Ramos (2020), “Encontrar a estratégia adequada para as empresas é sempre desafiador e quando se trata de um período de turbulência esse desafio toma proporções mais complexas”.

Dessa forma, apesar de ser uma crise de ordem sanitária, a COVID-19 também gerou uma crise econômica, social e, consequentemente, financeira (Martins, Soares, Silva & Silva, 2021; Alencar et al., 2022). Então, especialmente depois das repercussões econômicas negativas decorrentes da pandemia, que impactaram substancialmente a economia mundial, afetando praticamente todos os setores (Krishnamurthy, 2020; Bringmann, Gullo & Gamba, 2021; Colares, Gouvêa & Costa, 2021), acredita-se que houve uma busca por informações mais sólidas para embasar as decisões de investimento.

Dentre os estudos mais relevantes para esta pesquisa, sobre essa temática, destacam-se aqueles que abordam os fatores ESG relacionados a desempenho financeiro de organizações: Jayaram & Singh (2010), que realizaram uma revisão sistemática com 181 artigos relacionados a finanças sustentáveis, onde foram identificados os principais subtemas de financiamento climático, banco sustentável, investimento de impacto, financiamento coletivo, microfinanças e classes de ativos sustentáveis; e Pereira, Marcilio, Gurecio, Takimoto & Fialho (2021) que sustentam um grande interesse da academia científica e da indústria por finanças e desenvolvimento sustentáveis.

A contextualização apresentada direciona a pesquisa para estudos que abordem o impacto do período pandêmico da COVID-19 sobre a percepção e valorização do ESG como critério na análise e decisão de investimentos. Diante disso, observou-se uma lacuna para a presente pesquisa: ausência de evidências das alterações que uma crise sanitária de proporções globais acarreta no processo de investimentos e como os critérios ESG foram ressignificados diante desse novo quadro.

Tendo então essa lacuna por parâmetro, formulou-se a seguinte questão de pesquisa: como os pesquisadores revelam o uso dos critérios ESG para análise e decisão de investimentos durante o período pandêmico? Desse modo, o objetivo da pesquisa se concentra no levantamento de informações sobre o uso e desenvolvimento do ESG como critério de análise e decisão sobre investimentos durante a pandemia da COVID-19.

Então, o presente trabalho justifica-se ao acrescentar à literatura atual, respostas do uso dos critérios ESG como base das decisões de investimentos frente aos impactos econômicos da COVID-19, bem como por possibilitar que investidores vislumbrem informações valiosas para tomada de decisões sobre investimentos em períodos de crise. A amostragem compreende as principais publicações durante a crise global causada pela pandemia, a fim de preencher a lacuna existente de pesquisas sobre investimentos ESG no período da COVID-19.

2 REFERENCIAL TEÓRICO

As questões ambientais, sociais e de governança passaram a receber mais atenção das organizações nas últimas décadas (Pereira et al., 2021). As principais explicações giram em torno dos seguintes aspectos: 1) a necessidade de uma reparação histórica e contextual, em que as organizações ao desenvolver determinada atividade econômica, impacta muitas vezes de forma negativa no meio ambiente e, consequentemente, prejudica a comunidade onde está inserida; 2) a geração de valor para a organização, tendo em vista que boas práticas relacionadas às questões ambientais, sociais e de governança passaram a ser avaliadas pelo mercado financeiro como um fator que melhora a rentabilidade dos ativos, colocando as empresas que possuem indicadores de ESG adequados à frente de seus concorrentes.

De forma a ampliar o entendimento do tema, esta seção apresenta e discute o conceito acerca da análise para investimentos, do ESG, do período atípico de Pandemia da COVID-19 e da relação entre esses fatores.

2.1 Análise para Investimentos

Toda aplicação que proporciona benefícios em períodos futuros é considerada investimento, no qual, ao se deparar com diversas oportunidades, o investidor deve decidir qual ou quais podem ser aproveitadas (Souza, Pereira, Bieger & Martins, 2018). Essa expectativa de benefícios econômicos futuros é determinada pela capacidade que a empresa demonstra em remunerar seus investidores, assim como a expectativa de retorno deve ser suficiente para cobrir os ganhos livres de riscos existentes no mercado e que compense a magnitude do risco inerente a tal investimento (Souza et al., 2018).

Ressalta-se que os investidores, além de benefícios financeiros, buscam também um investimento ético e responsável em empresas que conduzem relações com o seu público de interesse dentro dos princípios de equidade, transparência, prestação de contas e responsabilidade (Pereira et al., 2021).

Para que isso ocorra, compreende-se que é efetuada uma análise prévia seguida de uma escolha dentre várias alternativas possíveis, utilizando o meio julgado como o melhor disponível para atingir seus objetivos (Lima Júnior & Aldatz, 2013), tornando possível investir de forma segura e rentável. Dentre os meios que podem ser utilizados pelo investidor para avaliar a situação da empresa, surgem índices baseados na prática ESG, que servem como um meio de amparar a análise das decisões de investimento.

Tendo como a principal fonte de informação a divulgação financeira efetuada pela empresa (Hong, Kim & Kwack, 2022), espera-se que o conteúdo dessa informação, ou seja, os resultados, esteja associado às previsões dos analistas, para que seja tomada a melhor decisão. Park & Oh (2022), no trabalho que investigou os fatores que afetam a integração de informações ESG de investidores individuais em suas decisões de investimento, elucidam sobre a importância da utilização de informações ESG para decisões de investimento, concluindo que o fortalecimento da gestão corporativa de ESG, por meio da adoção de informações ESG por investidores individuais, tem sido promovido demasiadamente.

Percebe-se assim um novo paradigma de investimentos, no qual o ESG é entendido como critério não financeiro, que compõe um conjunto de análises consistentes de gestores de ativos voltado ao investimento sustentável, principalmente quando se leva em consideração o vínculo entre o desempenho financeiro elevado de uma entidade e práticas sustentáveis (Pereira et al., 2021).

2.2 Environmental, Social, and Governance (ESG) e Investimentos

Para Khoury, Nasrallah, Harb & Hussainey (2022), ESG é um termo comumente utilizado para avaliar os indicadores de desempenho não financeiros de uma empresa em três áreas: Ambiental, Social e Governança. Os autores especificam que a área ambiental se refere ao comportamento da empresa em relação ao meio ambiente em termos de uso de recursos, emissões e inovação. A área social considera o relacionamento da empresa com o espaço de trabalho, fornecedores, clientes e comunidade, enquanto que a Governança examina sua gestão, direitos dos acionistas e estratégia corporativa (Khoury et al., 2022).

Alguns estudos evidenciam uma forte relação de ESG com investimentos. Por meio de um estudo em empresas japonesas, Nakamura (2011), descobriu que os investimentos em sustentabilidade ambiental têm o potencial de aumentar significativamente o valor corporativo de longo prazo; Martin & Moser (2016) evidenciaram que os investidores responderam de forma mais favorável quando uma organização divulga ativamente seu impacto na governança ambiental, ao invés do custo do investimento.

A pesquisa de Hoepner, Cojoianu, Ascui, Clark & Wojcik (2020) complementa mostrando que as empresas que assumem um papel ativo em ESG e/ou responsabilidade social corporativa, especialmente aquelas que atribuem importância ao meio ambiente, podem reduzir seus riscos de queda em uma crise.

Dessa forma, o valor de mercado das empresas com forte desempenho ESG é relativamente estável e os preços de suas ações são mais resilientes (Broadstock et al., 2021; Lins, Servaes & Tamaio, 2017), tornando tais investimentos mais atrativos diante do mercado e aos interesses dos investidores.

2.3 COVID-19, ESG e Investimentos

A Organização Mundial da Saúde (OMS) declarou a COVID-19 como pandemia em março de 2020. De acordo com o site Worldmeter, citado por Lin, Chang & Hung (2022), em dezembro de 2019, a doença surgiu na China e, em julho de 2021, se espalhou rapidamente para 220 países, infectando mais de 188 milhões de pessoas.

Ao contrário da crise financeira global que resultou de dificuldades financeiras, a pandemia da COVID-19 é uma crise de saúde pública com repercussões econômicas globais, que obrigou governos a implementarem bloqueios de várias intensidades como meio de contenção da doença (Colares et al., 2021).

O evento trouxe à tona a necessidade de transformação digital, ecossistemas de cadeia de suprimentos conectados e autônomos, novas medidas de segurança no local de trabalho, otimização de espaço de escritório, requalificação da força de trabalho, inovação mais rápida, construção de marca e retenção de clientes (Tampakoudis, Noulas, Kiosses & Drogalas, 2022).

Isso causou um efeito sem precedentes nos mercados, de ações, de fundos de investimento e mercado de commodities (Kinateder, Campbell & Choudhury 2021; Rubbaniy, Khalid, Umar & Mirza, 2020; Van Hoang & Syed, 2021; Salisu & Akanni, 2020). Lin et al. (2022) contextualizam a COVID-19, como sendo o pior evento global dos últimos tempos, que afetou tanto as economias desenvolvidas quanto aquelas em desenvolvimento, causando em março de 2020, uma queda nos mercados de ações globais em torno de 30%.

Considerando o desafio que a pandemia trouxe para as sociedades e economias, a abordagem ESG se mostrou um refúgio para os investidores, pois se concentra na sustentabilidade de longo prazo das empresas (Singh, 2020). Como forma de resistir e mitigar as rápidas consequências econômicas negativas, Umar & Gubareva (2021) destacam que os investidores devem mudar o foco único na maximização do lucro da empresa para uma visão mais equilibrada, baseada no conceito de sustentabilidade e responsabilidade social.

Esse é um pensamento que, segundo Umar & Gubareva (2021), proporciona uma maior consolidação dos conceitos e critérios de uma nova classe de ativos sustentavelmente responsáveis. Diante disso, as práticas ESG se tornaram cada vez mais importantes durante o período de COVID-19, já que surgiu uma série de fatores mensuráveis que influenciam o desempenho das empresas (Lin et al., 2022).

Em face do alinhamento dos investidores em relação ao sistema de valores e normas sociais - como a tomada de decisão de investimento - e das restrições financeiras às empresas impostas durante a pandemia, as divulgações ESG ajudaram a alcançar estabilidade financeira e a aliviar os riscos (Saini, Antil, Gunasekaran, Malik & Balakumar, 2022).

Constatou-se também que as empresas tiveram um desempenho melhor do que o Benchmark, e o fator social “S’” se mostrou o mais determinante da pontuação combinada ESG (Diaz-Pena, Delgadilho & Ivan, 2022). Assim, torna-se imperativo entender a importância do desempenho ESG em tempos críticos de pandemia, para garantir a estabilidade econômico-financeira a longo prazo (Saini et al., 2022).

3 METODOLOGIA

Na metodologia aplicada, foi utilizada a Revisão Sistemática como instrumento de levantamento de dados, por propiciar combinações de evidências de vários estudos sobre um problema específico Whittemore & Knafl (2005). Esse método evita a duplicação de pesquisas, além de permitir o reaproveitamento e a aplicação de estudos em diferentes escalas e contextos (Galvão & Ricarte, 2020).

Quanto ao tipo de pesquisa, classifica-se como bibliográfica, descritiva e aplicada, pois é dirigida para um determinado fim ou objetivo prático. Quanto a abordagem, enquadra-se como qualitativa. Para atender ao objeto pesquisado, foi utilizada a equação booleana “ESG” AND “Investiment Analysis” AND “COVID”, nas bases de periódicos SCIENCE DIRECT, SCOPUS e WEB OF SCIENCE - filtrando por título, resumo e palavras-chave - restringindo-se a artigos e revisões na língua inglesa, com limitação temporal de 2020 a 2022, considerando o período da pandemia de COVID-19.

A busca nessas condições reside na intenção de estabelecer uma delimitação para a pesquisa, de forma que seja possível refinar os resultados mais relevantes e propiciar aos pesquisadores maior eficiência no desenvolvimento do estudo. Estudos como os de Bititci, Garengo, Dörfler & Nudurupati (2012) e Van Camp & Braet (2016) contribuíram para elucidar a condução da revisão sistemática de forma mais categórica.

Na base CAPES a pesquisa retornou 5 artigos, dentre os quais apenas o primeiro da lista estava disponível. Ao selecionar o documento, o link direcionou para a página Science Direct. Nesse site foi possível acessar a publicação indicada e pesquisa por outros artigos. Foram utilizados então os indicadores “ESG” AND “Investiment Analysis” AND “COVID”, retornando 330 publicações.

Em seguida, foi selecionada a Área de Assunto “Negócios, Gestão e Contabilidade”, resultando em 88 artigo. Buscando refinar ainda mais a pesquisa, foi selecionado o campo “Acesso Aberto”, que resultou em 22 artigos. Após leitura prévia, foram excluídas 6 publicações, restando 15 aptas ao presente estudo, dos quais, 11 foram descartados por não apresentarem a relevância requerida para a pesquisa, restando por fim, 11 artigos.

Já na base SCOPUS a pesquisa retornou 29 artigos. Em seguida pesquisou-se pela palavra stakeholders para restringir a busca por pesquisas que abordassem apenas as partes interessadas, que resultou em 10 trabalhos. Na sequência foram usados os filtros para os anos “2020, 2021 e 2022” e Área de Estudo “Economia, Finanças, Ciências Sociais, Negócios, Gestão e Contabilidade”, permanecendo 10 Artigos. Após leitura dos resumos, foi excluído 1 artigo por não se tratar do período pandêmico, foco da pesquisa, restando 9 para posterior aprofundamento, dos quais apenas 3 se mostraram aptos para o estudo.

Por fim, na base WEB OF SCIENCE, a plataforma retornou 25 artigos, para o período de 2020 a 2022. Foram excluídos os artigos que não estavam disponíveis para leitura nos links, bem como pesquisas voltadas à revisão bibliométrica. Realizando a leitura prévia dos resumos, ficaram aptos 13 artigos, que correlacionam análise de investimentos e ESG durante o período pandêmico.

Após análise prévia de cada estudo encontrado, compilando as três bases, foram selecionadas as publicações que apresentaram relação com a proposta do presente estudo. Em seguida, efetuou-se a tabulação dos estudos, agrupando-os conforme a abordagem a que se referia. Essa tabulação permitiu estabelecer as relações e aproximações dos resultados, permitindo uma interpretação com maior confiabilidade. O processo de filtragem está representado na Figura 1.

Figura 1

Resumo do Processo da seleção de portfólios bibliográficos.

Fonte: Elaborada pelos autores, baseada no método SSF, de Ferenhof & Fernandes (2016).

A Figura 1 apresenta o filtro da pesquisa, baseado no método Systematic Search Flow (SSF), desenvolvido por Ferenhof & Fernandes (2016). Esse método consiste no mapeamento do portfólio de artigos relacionados ao tema pesquisado, proporcionando a sistematização do conhecimento científico e tornando possível sua replicação (Ferenhof & Fernandes, 2016).

Como resultado do processo de filtragem, a pesquisa retornou inicialmente 384 publicações, considerando as três plataformas. O resultado líquido da busca é de 27 artigos diretamente relacionados com o objetivo da pesquisa; de investigar como os critérios ESG são utilizados e desenvolvidos para decisões de investimento em períodos de crises não financeiras.

A partir dos achados, os resultados foram tabulados e analisados de forma empírica e “manual”, por meio da técnica de análise de conteúdo qualitativa, que segundo Bardin (2016), é um método de pesquisa utilizado para analisar e interpretar o conteúdo de materiais textuais diversos, com o intuito de compreender o significado e a estrutura do conteúdo, identificando temas, padrões, tendências, categorias e relações presentes nos dados. A análise não envolveu o auxílio de softwares ou outras ferramentas computacionais.

4 APRESENTAÇÃO E ANÁLISE DOS DADOS

Dentre as amostras encontradas nas bases de dados, as compilações de informações foram selecionadas a partir de pontos em comum detectados nos resultados das pesquisas. As análises das publicações foram realizadas de forma que evidenciassem estudos sobre o ESG como um diferencial e como um fator determinante para investimentos.

4.1 Critérios ESG como diferencial para investimentos

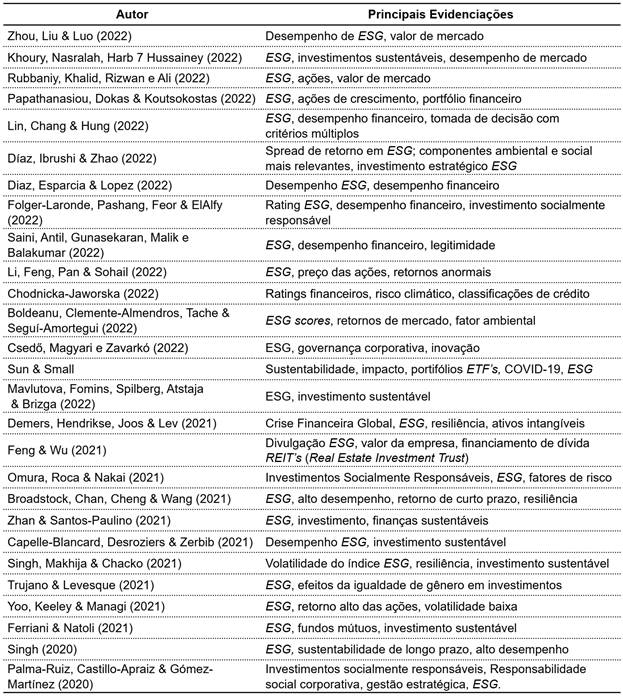

A seleção dos principais estudos que abordam os critérios ESG como um diferencial para investimentos é apresentada na Tabela 1.

Tabela 1

Evidenciação do ESG como critério para investimentos.

Fonte: Dados da Pesquisa (2022).

Wernerfelt & Montgomery (1988) apresentam como principais aspectos de indicadores financeiros para análise de investimentos, a rentabilidade, a capacidade operacional, a solvência e a capacidade de desenvolvimento do ativo. Nessa perspectiva, a pesquisa de Zhou, Liu & Luo (2022) constatou que o desempenho ESG interfere positivamente no valor de mercado da empresa, bem como, existe correlação positiva entre desempenho ESG e capacidade operacional, mas que este não tem efeito significativo sobre a lucratividade e capacidade de crescimento da empresa.

Em contraponto, os achados de Rubbaniy et al. (2022), através da abordagem de coerência wavelet e análise dos índices de volatilidade do mercado de ações, afirmam que as propriedades de índices ESG se mantêm em horizontes longos e são afetadas pela escolha do proxy da incerteza da COVID-19. Os autores relatam que as ações ESG tendem a ser escolhidas pelos acionistas em operações de hedged, no âmbito de diversificação em portfólios contra os riscos da pandemia. De acordo com Díaz, Ibrushi & Zhao (2022), a integração do investimento ESG pode melhorar a diversificação do portfólio, tendo o investimento sustentável como uma força importante que molda os mercados de capitais globais.

Um estudo com resultado intrigante sobre investimentos ESG é o de Demers, Hendrikse, Joos & Lev (2021), que ao investigarem a generalização das descobertas sobre investimentos no período de Crise Financeira Global (GFC) ocasionada pela COVID-19, concluíram que o ESG não imunizou as ações durante a pandemia, mas os investimentos em ativos intangíveis sim.

Sun & Small (2022) estudaram o impacto da sustentabilidade no desempenho financeiro dos fundos negociados em bolsa (ETF’s) no período da pandemia da COVID-19 e descobriram que o portfólio dos Fundos Negociados em Bolsa (ETF’s) com maior risco social tendem a apresentar melhor desempenho. Também descobriram que as carteiras de ETF’s com alto risco ambiental, risco de governança, risco de carbono e exposição a combustíveis fósseis são mais propensas a experimentar alta volatilidade nos retornos das ações.

No que se refere à qualidade da divulgação das informações ESG atreladas ao desempenho financeiro e à priorização dos investimentos em portfólio, o estudo de Feng & Wu (2021), demonstra que os ativos de Real Estate Investment Trusts (REIT’s), que divulgam mais informações ESG, têm maior valor de firma e tendem a ter maior flexibilidade financeira (medida como dívida não garantida em relação à dívida total).

Porém, quando se trata de relatórios de classificações ESG, Folger-Laronde et al., (2022) têm demonstrado preocupações na metodologia de medição de desempenho devido à persistente falta de transparência, tornando imperativo que as empresas considerem as consequências estratégicas desses fatores e busquem o gerenciamento efetivo na divulgação dos seus dados atrelados ao ESG (Feng & Wu, 2021).

Um nível maior de divulgação ESG pode ajudar a reduzir o custo de investimento em uma atividade (Feng & Wu, 2021), uma vez que empresas com maior propriedade institucional estão sob maior pressão para fornecer mais informações de seus investimentos sustentáveis. Além disso, a alta divulgação ESG tende a facilitar que as empresas obtenham melhor acesso aos mercados de capitais.

Em simetria, os trabalhos de Zhan & Santos-Paulino (2021); Mavlutova, Fomins, Spilberg, Atstaja & Brizga (2022); Palma-Ruiz, Castillo-Apraiz & Gómez-Martínez (2020) e Capelle-Blancard, Desroziers & Zerbib (2021) discutem a tendência de preferência dos acionistas em investir em ativos que atendam aos critérios ESG e aos fatores que influenciam a essas escolhas. Os estudos mais recentes mostram que a pandemia de COVID-19 fez com que os investidores das economias em desenvolvimento se concentrassem mais no valor atribuído às suas responsabilidades sociais e ambientais (Mavlutova et al., 2022).

Li, Feng, Pan & Sohail (2022) concentraram esforços em investigar o papel do ESG nos preços das ações durante a crise financeira causada pela pandemia. Os pesquisadores sugerem que o desempenho ESG aumenta significativamente os retornos anormais cumulativos das empresas e tem efeitos assimétricos durante a pandemia.

Além disso, os efeitos sobre a reputação e mecanismos de seguro são meios pelos quais o desempenho ESG influencia os preços das ações. Por fim, concluíram que as práticas ESG são consideravelmente divulgadas entre empresas com baixo capital humano e má imagem e em regiões de alto impacto.

No estudo de Capelle-Blancard et al. (2021), ao comparar índices de ações socialmente responsáveis em todo o mundo, os autores concluíram que os índices sustentáveis tendem a exibir uma dinâmica muito semelhante aos seus benchmarks, assim como, a resiliência das estratégias desses índices foi um pouco mais forte em países onde e durante os períodos em que o número de casos de COVID-19 aumentou. Além disso, informam que a decisão de investir em estratégias de investimentos socialmente responsáveis não deve ser baseada principalmente na busca por desempenho financeiro, mas sim na vontade de impactar o meio ambiente e a sociedade.

Omura, Roca & Nakai (2021), ao analisarem o desempenho financeiro de índices Investimento Social Responsável (SRI) e fundos ESG comparando-os com o mercado antes e durante o período do COVID-19, notara que o desempenho superior dos índices de SRI aumentou durante o período da pandemia, tanto globalmente quanto entre regiões. Tais descobertas indicam que os investidores podem proteger seu patrimônio durante a recessão por meio da seleção de empresas responsáveis, especialmente na Europa.

A investigação de Diaz, Esparcia & Lopez (2022), revela que os portfólios ESG diversificados superam os investimentos passivos em ativos individuais, indicando assim os benefícios dos hedges com ativos ESG. A capacidade de hedge de ações ESG de valor dentro de uma carteira contendo outras ações (estimando taxas de hedge e pesos ótimos com o uso de estimativas de variância condicional), revelam que as ações de valor podem se proteger adequadamente contra o risco decorrente da volatilidade dos demais instrumentos de investimento, especialmente no caso de ações de beta alto e volatilidade (Papathanasiou, Dokas & Koutsokostas, 2022).

Esses resultados contribuem para entender melhor as razões pelas quais os investidores continuam apoiando o financiamento sustentável por meio de instrumentos financeiros verdes na presença de um choque externo, como a crise sanitária de COVID-19. Uma das razões pode ser os esforços corporativos para lidar com questões ambientais e sociais, que acabam reduzindo o custo para o acionista (Kotsantonis et al., 2016).

Singh, Makhija & Chacko (2021) buscando investigar o efeito da pandemia de COVID-19 na volatilidade do índice ESG da Bolsa de Valores de Bombaim (BSE), descobriram que a volatilidade e o retorno do índice ESG não foram afetados significativamente pela crise do COVID-19, sugerindo que o ESG atua como um indicador valioso para navegar sistematicamente para longe do risco negativo em tempos de crise.

De maneira similar, a pesquisa de Lööf, Sahamkhadam & Stephan (2022) indica que melhores classificações ESG estão associadas a um menor risco de queda, mas também a um menor potencial de retorno de alta. Macedo, Rocha, Rocha Tavares & Jucá (2021) ratificam ao inferir que a melhoria dos scores do ESG também eleva o custo de capital das empresas. Assim, confirma-se a relação positiva entre o score ESG e o valor da empresa

Essas evidências também vão ao encontro de Kotsantonis et al., (2016), que inferem que as empresas com pontuações ESG acima da média são capazes de superar seus concorrentes, tanto em termos de medidas padrão de desempenho operacional quanto de retornos do mercado de ações.

4.2 Principais focos dos estudos

Um bom desempenho gerencial e social pode ter um efeito positivo na redução do custo de capital, da mesma forma que a responsabilidade social corporativa tem um impacto significativo na redução do risco de insucesso, sendo essa relação visivelmente mais forte entre as empresas que operam em ambientes dinâmicos (Sun & Cui, 2014; La Rosa, Liberatore, Mazzi & Terzani, 2018).

Dessa forma, Palma-Ruiz et al. (2020), salientam que tanto os investidores quanto as empresas favorecem os investimentos sociais em circunstâncias difíceis. Tal comportamento é explicado devido à percepção dos acionistas sobre as empresas que desenvolveram práticas ESG durante a crise, da mesma forma que tendem a penalizar as empresas que não responderam de forma igualitária.

Ou seja, diante de uma grave crise social e econômica, o mercado responde favoravelmente às ações corporativas responsáveis, impondo diretrizes claras para metas de investimento responsável (Zhan & Santos-Paulino, 2021). Essas ações são apresentadas nos relatórios ESG e podem ajudar os investidores a avaliarem o lado negativo dos riscos das empresas, bem como suas perspectivas de crescimento (Macedo et al., 2021).

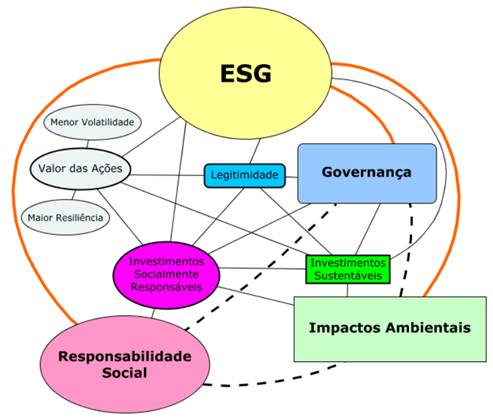

Diante disso, para esta segunda análise, os artigos foram compilados primando os investimentos responsáveis e sustentáveis tendo como base as vertentes ESG. Na figura 2 verifica-se os principais focos dos pesquisadores que desenvolveram os estudos que compõem esta revisão sistemática.

Figura 2

Foco da pesquisa sobre as vertentes do ESG e suas consequentes relações.

Fonte: Elaborada pelos autores.

É possível perceber que as organizações, ao adotar as práticas ESG, buscam resultados além do desempenho financeiro. Diante disso, permite-se inferir que a ressignificação do ESG na pandemia ocorreu como forma de minimizar os impactos da crise sobre o valor dos ativos, bem como meio de precaução contra outros riscos de longo prazo. Assim, a relação entre o desempenho ESG e o valor das opções de crescimento torna-se mais forte para os pilares ambiental, de governança e social (La Fuente, Ortiz & Velazco, 2022).

Alencar et al. (2022) acreditam que isso ocorre pelo fato de que quando uma empresa adota uma conduta socialmente responsável, pautada nos pilares da governança corporativa e da sustentabilidade, tende a gerar mais retornos a longo prazo, se portando de forma mais bem preparada para enfrentar riscos econômicos e socioambientais.

Assim, constatou-se que o investimento sustentável provou ser resistente durante a pandemia da COVID-19, exigindo um olhar mais atento aos índices ESG, por ser uma lente através da qual os líderes empresariais podem construir empresas melhores e mais resilientes (Sun & Small, 2022). Martins et al. (2021) entende que organizações resilientes são aquelas que lidam melhor com crises e se recuperam mais rapidamente de choques.

4.2.1 Impactos ambientais e investimentos sustentáveis

Ao examinarem o efeito do desempenho ESG nos retornos e volatilidade das ações durante a crise financeira resultante da pandemia do coronavírus, Yoo, Keeley & Managit (2021), evidenciaram que houve um aumento considerável da pontuação ESG, com especial destaque para o fator Ambiental, sendo relacionado a retornos mais altos e menor volatilidade. Chodnika-Jaworska (2022) também constataram retornos influenciados positivamente pelas pontuações ESG no quesito ambiental.

Buscando analisar se os investidores levam em consideração os riscos relacionados a fatores ambientais, sociais e de governança (ESG) ao tomar decisões de portfólio, Ferriani & Natoli (2021) notaram que os investidores têm preferido fundos de baixo risco ESG, com os riscos ambientais permanecendo uma das principais preocupações. Os baixos riscos ESG afetaram positivamente as entradas em fundos de ações durante a crise da COVID-19, especialmente após a queda dos mercados.

O trabalho de Chodnika-Jaworska (2022) trouxe a questão da COVID-19 como um novo risco, que gerou mudanças na regulamentação das instituições, fazendo com que transformassem seu modelo de financiamento aos credores e dessem mais atenção às mudanças regulatórias relacionadas ao risco climático. Ao considerar a COVID-19 um agente influenciador das medidas ESG, concluíram que as boas práticas ESG tiveram um impacto significativo nas classificações de crédito do setor de energia durante a pandemia, evidenciando a baixa volatilidade das classificações de crédito das empresas.

Csedő et al. (2022) relacionam os problemas vinculados à COVID-19 como desafios significativos que afetaram o setor de energia. Explicam ainda que a pandemia afetou os projetos ESG e serviu como um gatilho ambiental para mudanças dinâmicas e suas consequências induziram à intervenções significativas pela alta gestão corporativa.

Por outro lado, Boldeanu, Clemente-Almendros, Tache & Seguí-Amortegui (2022) frisam que a pandemia teve um impacto negativo no setor elétrico, com as empresas de eletricidade renovável sofrendo um declínio mais acentuado do que as tradicionais, em que as pontuações dos pilares ESG afetaram as empresas de eletricidade de maneira diferente, pois com relação à Governança, os retornos foram influenciados de forma negativa.

Folger-Laronde et al. (2022) levantam o advento da pandemia como um fragilizador da economia mundial, que exigiu abordagens alternativas para navegar em direção a resultados sustentáveis. Enquanto estudos recentes demonstraram que os investimentos responsáveis são resilientes durante a desaceleração econômica causada por crises como a COVID-19, Folger-Laronde et al. (2022) complementam apontando que altos níveis de desempenho sustentável protegem os investimentos de perdas financeiras durante uma forte desaceleração do mercado, como foi o caso dessa pandemia.

Percebe-se uma grande importância atribuída aos riscos ambientais, mesmo quando os fatores sociais e de governança estão sob pressão, presumindo-se que as preferências ambientais permanecem fortes. Talvez porque os esforços de sustentabilidade podem viabilizar o gerenciamento dos recursos com mais eficiência, além de propiciar às companhias a gestão dos seus negócios de forma eficaz, fornecendo soluções para os problemas da sociedade (Macedo et al., 2021).

4.2.2 Responsabilidade social e investimentos socialmente responsáveis

Díaz et al. (2022) informam que o ESG é indispensável para entender os investimentos nessa nova era. O pilar Social, assim como o Ambiental, é um catalisador de investimentos ESG, tidos como uma estratégia bem-sucedida na recuperação da atual crise econômica (Lin et al., 2022).

Em congruência, Palma-Ruiz et al. (2020) sugerem que em tempos de turbulência, os investidores baseiam sua estratégia em fatores ESG, pois a percepção das pessoas em relação à Responsabilidade Social Corporativa (RSE) mudou, afetando as preferências de consumo das empresas que exibiram um comportamento socialmente irresponsável ou de falta de apoio. Assim, ações específicas e direcionadas promovem mais resultados mercadológicos do que ações combinadas, destacando-se os efeitos no pilar social (Viana, Gaio, Belli & Cunha, 2022).

Bosone, Bogliardi & Giudici (2022), realizaram um levantamento em 12 países europeus (Áustria, Bélgica, Finlândia, França, Alemanha, Irlanda, Itália, Holanda, Noruega, Portugal, Espanha e Suécia), durante o período de COVID-19, onde constataram um maior número de mulheres em cargos ou participantes nos conselhos das empresas do Sul do que nas do Norte.

No período analisado, a presença de mulheres na diretoria melhorou o desempenho financeiro da empresa, bem como proporcionou um maior índice de participação dos investimentos sustentáveis; fato que comprova a relação forte e positiva da presença de mulheres no Comitê de Responsabilidade Social Corporativa e Sustentabilidade e o número de mulheres em cargos de direção e resultados positivos no quesito financeiro (Bosone, Bogliardi & Giudici, 2022).

Em congruência, Trujano & Levesque (2021) analisaram os potenciais efeitos transformadores dos investimentos do setor privado na economia com lentes de gênero, dentro de 14 instituições financeiras de desenvolvimento (europeias, dos EUA, Canadá e Japão), para ajudar a construir economias mais resilientes. As descobertas compreenderam que a aplicação do investimento específico de gênero com lentes para um tópico oportuno, “a economia do cuidado”, cuja importância foi destacada a partir da pandemia de COVID-19 e vem sendo fortalecida à medida que a economia global está se recuperando.

Uma pesquisa desenvolvida em contexto diferente do apresentado no presente estudo, dos autores Pessoa, Nascimento, Guimarães, Rocco & da Silva (2020), teve como objetivo investigar a relação entre a participação feminina no Conselho de Administração (CA) ou cargos de maior importância corporativa e a performance empresarial, em Companhias de Capital Aberto. Os resultados apontam que empresas com melhores desempenhos possuem mulheres no CA.

Em outras palavras, a presença de mulheres em Conselhos ou em cargos de direção/gestão parece ter o potencial de aumentar o desempenho da organização, bem como a captação de recursos atrelados a investimentos financeiros responsáveis e sustentáveis, o que reforça a relevância do pilar Social, quando se trata de inclusão e diversidade de gênero e da Governança, ao priorizar uma gestão por competências.

4.2.3 Governança e legitimidade

A adoção de mecanismos de Governança por uma empresa pode aumentar sua performance (Jesuka & Peixoto, 2022). Sabe-se que essa vertente tem impactado significativamente os investimentos através do ESG (Aich, Thakur, Nanda, Tripathy & Kim, 2021), pois os investidores têm percebido que os fatores ambientais e de governança corporativa possuem grande relevância nas tomadas de decisões empresariais (Park & Jang, 2021).

Saini et al., (2022) e Csedő et al. (2022), ao relacionarem ESG e Desempenho Financeiro Corporativo, a fim de verificar se a legitimidade e interferências da governança nos investimentos, descobriram que quanto maior é a divulgação ESG, maior a legitimidade, e que consequentemente maior o Desempenho Financeiro Corporativo, sendo esse fator importante para estabilidade a longo prazo, especialmente em tempos de COVID-19 (Saini, et al., 2022).

Essas descobertas destacam os índices ESG como um indicador estratégico, evidenciando o fator governança como proeminente e consequentemente um fator que pode melhorar a performance empresarial, concordando com Jesuka & Peixoto (2022) e Aich et al., (2021).

A abordagem que a gestão estratégica faz sobre a COVID-19 diz respeito à “boa governança corporativa”, que pode ajudar a mitigar os efeitos negativos na volatilidade dos preços das ações e no volume de negócios, ajudando a aliviar o impacto da crise nos retornos das ações, a partir do qual um bom desempenho ESG ajuda a frear o aumento da volatilidade e propicia maior resiliência e estabilização dos preços (Csedo et al.; Zhou & Zhou, 2022).

4.2.4 Implicações e impactos dos resultados

A abordagem ESG (Environmental, Social, and Governance) tem se tornado cada vez mais relevante no contexto dos investimentos, considerando os impactos positivos que as empresas que adotam práticas sustentáveis e responsáveis podem ter no desempenho financeiro e na mitigação de riscos.

Clark et al. (2019), confirmam essa constatação ao apresentarem estudos que mostram que empresas com práticas de ESG robustas podem superar o desempenho de empresas com práticas frágeis em várias métricas financeiras, como retorno sobre o investimento, lucratividade e valor de mercado. Friede et al. (2015), confirmam esse entendimento ao abordar que a incorporação de critérios ESG em estratégias de investimento pode reduzir a volatilidade dos retornos e o risco de desvalorização dos ativos.

Compreende-se que o ESG é um fator importante a ser considerado pelos investidores, pois as empresas que possuem práticas sustentáveis e responsáveis são mais resilientes a eventos adversos, como crises financeiras e escândalos corporativos (Khan, Serafeim, & Yoon, 2021). Friede et al. (2015) corroboram ao afirmar que há impacto positivo do ESG no desempenho financeiro das empresas. Macedo et al., (2021) também concordam e ainda acrescentam que entre as principais vantagens da adoção das práticas ESG estão a melhora da imagem da empresa, o crescimento da confiança do investidor e a atração e retenção de talentos.

Dessa forma, é possível destacar os benefícios potenciais do ESG para os investimentos, incluindo desempenho financeiro superior, redução de riscos e maior resiliência empresarial. Esse impacto traz consigo implicações que merecem destaque: a utilização de índices baseados nos critérios ESG, direcionados a investimentos, devem ser cada vez mais popularizados, pois, sua amplitude abarca desde o desempenho financeiro das empresas, passando pela gestão de riscos, até a reputação corporativa e, consequentemente, benefícios aos investidores e à sociedade.

Consoante, Flammer (2015) diz que o ESG pode ter implicações significativas para os investidores, uma vez que as considerações ambientais, sociais e de governança podem afetar a reputação, o valor da marca, a relação com os clientes e, consequentemente, o desempenho financeiro das empresas. Isso remete ao entendimento de que o ESG pode influenciar a percepção dos investidores sobre o valor das empresas, sua capacidade de inovação, atratividade para talentos e, por conseguinte, acesso ao capital (Kotsantonis & Serafeim, 2017).

Em paralelo, Dimson, Karakas, & Li (2015) argumentam que os investidores estão cada vez mais reconhecendo que as empresas aderentes às práticas de ESG podem gerar retornos financeiros superiores no longo prazo, devido à gestão eficaz de riscos e à capacidade de identificar oportunidades de negócios sustentáveis. Em linha, Eccles, Kastrapeli & Potter (2017) alegam que os investidores identificaram um dos maiores benefícios do investimento a partir de critérios ESG é a promoção de uma mentalidade de longo prazo.

Assim, é possível destacar a relevância do ESG para os investimentos, mostrando como as considerações ambientais, sociais e de governança podem impactar o desempenho financeiro, a reputação e a atratividade das empresas. Além disso, é pertinente ressaltar a percepção crescente de que empresas com boas práticas de ESG têm maior capacidade de gerenciar riscos e aproveitar oportunidades sustentáveis.

5 CONSIDERAÇÕES FINAIS

As práticas de economia sustentável e o ESG estão cada vez mais integrados às operações diárias das empresas, tendo em vista a importância para a reputação das organizações e os efeitos positivos de suas aplicações nos negócios, no meio ambiente e na sociedade. Essa abordagem, durante a crise pandemica, gerou um respaldo tão considerável que acabou se tornando um dos principais critérios de avaliação dos stakeholders para fazer investimentos.

Tendo como objetivo o levantamento de informações em estudos recentes publicados em periódicos internacionais (SCIENCE DIRECT, SCOPUS e WEB OF SCIENCE), sobre o uso e desenvolvimento de índices baseados em boas práticas ESG como critério de análise para investimentos, diante das implicações do período da pandemia de COVID-19, o estudo demonstrou que o desempenho ESG está correlacionado positivamente com o valor de mercado das empresas, assim como com o desempenho dos ativos possui relação positiva com a capacidade operacional das empresas.

Demers et al. (2021) concluíram que as empresas com pontuações ESG mais altas não tiveram retornos superiores na liquidação induzida pela pandemia durante o ano de 2020, uma vez que a indústria e os determinantes contábeis e de mercado foram devidamente controlados. Os autores evidenciaram que o estoque de investimentos em ativos intangíveis da empresa gerados internamente foi mais significativo, em termos econômicos, para explicar os retornos durante a crise, sugerindo que a flexibilidade derivada de um grande estoque de ativos inovadores é mais importante do que a capacidade da empresa. Isso aponta para a estabilidade dos índices ESG, quando comparado com outros indicadores de desempenho.

Quando analisados os indicadores de volatilidade do mercado de ações no período da COVID-19, foi possível inferir que as propriedades de índices ESG se mantêm em horizontes longos, bem como suas ações tendem a ser escolhidas pelos acionistas em operações de hedged. Os estudos indicam ainda que melhores classificações ESG estão associadas a um menor risco de queda das ações e também a um menor potencial de retorno de alta, permitindo maior resiliência.

Das três vertentes, os resultados sugerem que a governança tem impactado significativamente nos investimentos baseados em índices ESG, pois quanto maior a divulgação dos índices, maior a legitimidade e o desempenho financeiro corporativo, ressaltando a importância da divulgação de informações ESG. Além disso, um dos estudos apontou que a presença de mulheres em Conselhos ou em cargos de direção parece ter o potencial de aumentar os recursos atrelados a investimentos financeiros responsáveis e sustentáveis.

Evidenciou-se ainda, que a pandemia afetou os projetos ESG servindo como um gatilho para mudanças dinâmicas e suas consequências induziram a intervenções significativas pelas corporações. Assim, a relação entre o desempenho ESG, o valor de mercado e as opções de crescimento das empresas, são considerados pilares estratégicos de investimentos bem-sucedidos, permitindo a recuperação da atual crise econômica.

Verificou-se também que a implementação dessas práticas nos negócios durante a crise pandêmica acabou por gerar maiores lucros, transparência e um exponencial desenvolvimento do propósito das corporações. Esse desenvolvimento está fortemente atrelado ao pilar da governança, que atribui ao ESG o reflexo das corporações frente as mudanças da sociedade incorporados na necessidade de legitimar as ações das empresas frente a busca de lucros.

Conclui-se com isso que os critérios ESG visam melhorar os retornos financeiros, ao mesmo tempo que promovem resultados sociais e ambientais favoráveis, além de estimular o aumento dos investimentos de longo prazo em atividades e projetos econômicos sustentáveis, pois de acordo os estudos elencados, as empresas estão desenvolvendo habilidades na construção de um mundo mais inclusivo, ético e ambientalmente sustentável.

Considera-se suficientemente respondida a questão indagada nesta pesquisa. Entretanto, cabe ressaltar que foram percebidas outras lacunas, como por exemplo quanto ao levantamento de estudos sobre as práticas ESG no período da pandemia, com relação ao Brasil.

Dessa forma, para pesquisas futuras, um estudo de viabilidade, reconhecimento e comparação desses ativos se mostra pertinente. Além disso, mostra-se igualmente relevante investigar de forma mais aprofundada sobre a causa de cada vertente se destacar e quais períodos e situação interferem em cada uma. Por fim, sugere-se também pesquisar sobre o desempenho das organizações com bases em práticas ESG, comparando o período da pandemia com o período de reabertura do mercado.

REFERÊNCIAS:

Aich, S., Thakur, A., Nanda, D., Tripathy, S., & Kim, H.-C. (2021). Factors affecting ESG towards impact on investment: A structural approach. Sustainability, 13(19), 10868.

Alencar, M. R. X. de, Feitosa, M. I. da C., Leite, A. C. R., Leal, P. H., & Chagas, M. J. R. (2022). Governança corporativa, sustentabilidade e Covid-19 afetam o desempenho financeiro e de mercado? Análise em empresas brasileiras. Revista Fatec Zona Sul, 9(2), 25-42.

Bardin, L. (2006). Análise de conteúdo (l. De a. Rego & a. Pinheiro, trads.).Lisboa: edições,70(3).

Bititci, U., Garengo, P., Dörfler, V., & Nudurupati, S. (2012). Performance measurement: Challenges for tomorrow. International Journal of Management Reviews, 14(3), 305-327. https://doi.org/10.1111/j.1468-2370.2011.00318.x

Boldeanu, F. T., Clemente-Almendros, J. A., Tache, I., & Seguí-Amortegui, L. A. (2022). Is ESG relevant to electricity companies during pandemics? A case study on European firms during COVID-19. Sustainability, 14, 6789.

Bosone, C., Blogliardi, S. M., & Giudici, P. (2022). Are ESG female? The hidden benefits of female presence on sustainable finance. Review of Economic Analysis, 14, 253-274.

Bringmann, D. R., Gullo, M. C. R., & Gamba, T. de O. (2021). O impacto da COVID-19 na sustentabilidade econômica das clínicas odontológicas que fazem parte do COREDEs Serra, Hortências e Litoral do RS. Temas em Educação e Saúde, 21(1), e021015.

Broadstock, D. C., Chan, K., Cheng, L. T., & Wang, X. (2021). The role of ESG performance during times of financial crisis: Evidence from COVID-19 in China. Finance Research Letters, 38, 101716. https://doi.org/10.1016/j.frl.2020.101716

Capelle-Blancard, G., Desroziers, A., & Zerbib, O. D. (2021). Socially responsible investing strategies under pressure: Evidence from the COVID-19 crisis. The Journal of Portfolio Management, 47(9), 178-197. https://doi.org/10.3905/jpm.2021.1.288

Cavellucci, L. C. B. (2009). Mapas conceituais: Uma breve revisão. MEC - Eixo 3, Elaboração de Projetos. s.l.: s.n.

Chodnicka-Jaworska, P. (2022). Environmental, social, and governance impact on energy sector default risk-Long-term issuer credit ratings perspective. Frontiers in Energy Research, 10, 817679.

Colares, A. C. V., Gouvêa, D. A. P., & Costa, J. S. (2021). Impactos da pandemia do COVID-19 no setor de construção civil. Percurso Acadêmico, 11(21), 188-208.

Csedő, Z., Magyari, J., & Zavarkó, M. (2022). Dynamic corporate governance, innovation, and sustainability: Post-COVID period. Sustainability (Switzerland), 14(6), 3189.

Clark, G. L., Feiner, A., & Viehs, M. (2015). From the stockholder to the stakeholder: How sustainability can drive financial outperformance. Journal of Sustainable Finance & Investment, 5(4), 232-243.

Demers, E., Hendrikse, J., Joos, P., & Lev, B. (2021). ESG did not immunize stocks during the COVID-19 crisis, but investments in intangible assets did. Journal of Business Finance & Accounting, 48, 433-462.

Diaz, A., Esparcia, C., & Lopez, R. (2022). The diversifying role of socially responsible investments during the COVID-19 crisis: A risk management and portfolio performance analysis. Economic Analysis and Policy, 75, 39-60.

Díaz-Peña, L. del C., Castillo Delgadillo, V. M., & Mario Iván, C. V. (2022). Financial firm’s performance: a comparative analysis based on ESG metrics and net zero legislation.Journal of Sustainable Finance & Investment, 1-21. https://doi.org/10.1080/20430795.2022.2119830

Díaz, V., Ibrushi, D., & Zhao, J. (2021). Reconsidering systematic factors during the Covid-19 pandemic: The rising importance of ESG. Finance Research Letters, 38, 101708.

Dimson, E., Karakas, O., & Li, X. (2015). Active ownership. Review of Financial Studies, 28(12), 3225-3268. https://doi.org/10.1093/rfs/hhv044

Feng, Z., & Wu, Z. (2023). ESG disclosure, REIT debt financing and firm value.The Journal of Real Estate Finance and Economics,67(3), 388-422.

Ferenhof, H. A., & Fernandes, R. F. (2016). Desmistificando a revisão de literatura como base para redação científica: Método SSF. Revista ACB, 21(3), 550-563.

Ferriani, F., & Natoli, F. (2021). ESG risks in times of COVID-19. Applied Economics Letters, 28(17), 1537-1541.

Folger-Laronde, Z., Pashang, S., Feor, L., & ElAlfy, A. (2020). ESG ratings and financial performance of exchange-traded funds during the COVID-19 pandemic.Journal of Sustainable Finance & Investment,12(2), 490-496. https://doi.org/10.1080/20430795.2020.1782814

Flammer, C. (2015). Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach. Management Science, 61(11), 2549-2568. https://doi.org/10.1287/mnsc.2014.2038

Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: Aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), 210-233. https://doi.org/10.1080/20430795.2015.1118917

Fulton, M., Kahn, B., & Sharples, C. (2012). Sustainable investing: Establishing long-term value and performance. SSRN. https://doi.org/10.2139/ssrn.2222740

Galvão, M. C. B., & Ricarte, I. L. M. (2020). Revisão sistemática da literatura: Conceituação, produção e publicação. LOGEION: Filosofia da Informação, 6(1), 57-73.

Hoepner, A., Cojoianu, T., Ascui, F., Clark, G., & Wojcik, D. (2020). Does the fossil fuel divestment movement impact new oil & gas fundraising? Journal of Economic Geography, 21, 1-33. https://doi.org/10.1093/jeg/lbaa027

Hong, K., Kim, J., & Kwack, S. Y. (2022). External monitoring, ESG, and information content of discretionary accruals. Sustainability, 14(13), 7599. https://doi.org/10.3390/su14137599

Irigaray, H. A. R., & Socker, F. (2022). ESG: Novo conceito para velhos problemas. Cadernos EBAPE.BR, 20(4), 1-4.

Jayaram, R., & Singh, S. (2020). Sustainable finance: A systematic review. International Journal of Indian Culture and Business Management, 21(3), 317-339.

Jesuka, D., & Peixoto, F. M. (2022). Rating soberano, governança corporativa e desempenho da firma: Evidências no Brasil. Revista Enfoque: Reflexão Contábil, 41(3), 37-54.

Kinateder, H., Campbell, R., & Choudhury, T. (2021). Safe haven in GFC versus COVID-19: 100 turbulent days in the financial markets. Finance Research Letters, 43, 101951. https://doi.org/10.1016/j.frl.2021.101951

Khan, S., Serafeim, G., & Yoon, A. (2021). Corporate sustainability: First evidence on materiality. Management Science, 67(5), 2178-2198.

Khoury, R. E., Nasrallah, N., Harb, E., & Hussainey, K. (2022). Exploring the performance of responsible companies in G20 during the COVID-19 outbreak. Journal of Cleaner Production, 354, 131672.

Kotsantonis, S., Pinney, C., & Serafeim, G. (2016). ESG integration in investment management: Myths and realities. Journal of Applied Corporate Finance, 28(2), 10-16. https://doi.org/10.1111/jacf.12169

Kotsantonis, S., & Serafeim, G. (2019). Four things no one will tell you about ESG data.Journal of Applied Corporate Finance,31(2), 50-58.

Krishnamurthy, S. (2020). The future of business education: A commentary in the shadow of the Covid-19 pandemic. Journal of Business Research, 117, 1-5. https://doi.org/10.1016/j.jbusres.2020.05.034

La Rosa, F., Liberatore, G., Mazzi, F., & Terzani, S. (2018). The impact of corporate social performance on the cost of debt and access to debt financing for listed European non-financial firms. European Management Journal, 36(4), 519-529.

De la Fuente, G., Ortiz, M., & Velasco, P. (2022). The value of a firm’s engagement in ESG practices: Are we looking at the right side?.Long Range Planning,55(4), 102143.

Li, Z., Feng, L., Pan, Z., & Sohail, H. M. (2022). ESG performance and stock prices: evidence from the COVID-19 outbreak in China.Humanities and Social Sciences Communications, 9(1), 1-10.

Lima Junior, M. P. de, & Aldatz, R. J. (2013). Análise de investimento do segmento de transporte em condições de incerteza e risco. Revista Ambiente Contábil, 5(1), 35-54.

Lins, K. V., Servaes, H., & Tamayo, A. (2017). Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis. The Journal of Finance, 72(4), 1785-1824. https://doi.org/10.1111/jofi.12505

Lin, A. J., Chang, H.-Y., & Hung, B. (2022). Identifying key financial, environmental, social, governance (ESG), bond, and COVID-19 factors affecting global shipping companies-A hybrid multiple-criteria decision-making method. Sustainability, 14(9), 5148.

Lööf, H., Sahamkhadam, M., & Stephan, A. (2022). Is corporate social responsibility investing a free lunch? The relationship between ESG, tail risk, and upside potential of stocks before and during the COVID-19 crisis. Finance Research Letters, 46, 102499.

Macedo, P. de S., Rocha, P. S., Rocha, E. T., Tavares, G. F., & Jucá, M. N. (2022). O impacto do ESG no valor e custo de capital das empresas. Contabilidade, Gestão e Governança, 25(2), 159-175.

Martin, P. R., & Moser, D. V. (2016). Managers’ green investment disclosures and investors’ reaction. Journal of Accounting and Economics, 61(1), 239-254. https://doi.org/10.1016/j.jacceco.2015.08.004

Martins, L. C., Soares, T. V. F., Silva, P. G. da, & Silva, A. B. da. (2021). Resiliência financeira governamental e enfrentamento à COVID-19. Revista Gestão Organizacional (RGO), 14(1), 117-130.

Mavlutova, I., Fomins, A., Spilbergs, A., Atstaja, D., & Brizga, J. (2022). Opportunities to increase financial well-being by investing in environmental, social and governance with respect to improving financial literacy under COVID-19: The case of Latvia. Sustainability, 14(1), 339. https://doi.org/10.3390/su14010339

Nason, R. S., & Patel, P. C. (2016). Is cash king? Market performance and cash during a recession. Journal of Business Research, 69(10), 4242-4248.

Organização das Nações Unidas. (2015). Transformando nosso mundo: A Agenda 2030 para o Desenvolvimento Sustentável. UNIC Rio. https://brasil.un.org/sites/default/files/2020-09/agenda2030-pt-br.pdf

Nakamura, E. (2011). Does environmental investment really contribute to firm performance? An empirical analysis using Japanese firms. Eurasian Business Review, 1(2), 91-111.

Omura, A., Roca, E., & Nakai, M. (2021). Does responsible investing pay during economic downturns? Evidence from the COVID-19 pandemic. Finance Research Letters, 42, 101914.

Park, S. R., & Jang, J. Y. (2021). The impact of ESG management on investment decision: Institutional investors’ perceptions of country-specific ESG criteria. International Journal of Financial Studies, 9(3), 48.

Palma-Ruiz, J. M., Castillo-Apraiz, J., & Gómez-Martínez, R. (2020). Socially responsible investing as a competitive strategy for trading companies in times of upheaval amid COVID-19: Evidence from Spain. International Journal of Financial Studies, 8(3), 41. https://doi.org/10.3390/ijfs8030041

Papathanasiou, S., Dokas, I., & Koutsokostas, D. (2022). Value investing versus other investment strategies: A volatility spillover approach and portfolio hedging strategies for investors. North American Journal of Economics and Finance, 62, 101764. https://doi.org/10.1016/j.najef.2022.101764

Park, S. R., & Oh, K.-S. (2022). Integration of ESG information into individual investors’ corporate investment decisions: Utilizing the UTAUT framework. Frontiers in Psychology, 13, 896730.

Pereira, R., Marcilio, B. B., Gurecio, M. J., Takimoto, T., & Fialho, F. (2021). ESG: Uma revisão integrativa. In Anais doXXIIIEncontro Internacional sobre Gestão Empresarial e Meio Ambiente. ENGEMA/FEA-USP.

Pessoa, A. F. de P., Nascimento, Í. C. S. do, Guimarães, D. B., Rocco, L. de A., & da Silva, M. N. M. (2020). Mulheres no poder: Análise da participação feminina no conselho de administração e a performance empresarial no Brasil. Revista Enfoque: Reflexão Contábil, 41(2), 1-22.

Pinto, R. F., Ribeiro, I., Cirani, C. B., Storopoli, J. E., & Ramos, H. R. (2020). Cortar ou investir? Ações estratégicas para enfrentar a crise provocada pela Covid-19. Revista Ibero-Americana de Estratégia, 19(3), 1-5.

Porter, M. E., & Kramer, M. R. (2006). Strategy & society: The link between competitive advantage and corporate social responsibility. Harvard Business Review, 84(12), 78-92.

Rubbaniy, G., Khalid, A. A., Umar, M., & Mirza, N. (2020). European stock markets’ response to Covid-19, lockdowns, government response stringency and central banks’ interventions. SSRN. https://doi.org/10.2139/ssrn.3758227

Rubbaniy, G., Khalid, A. A., Rizwan, M. F., & Ali, S. (2022). Are ESG stocks safe-haven during COVID-19? Studies in Economics and Finance, 39(2), 239-255. https://doi.org/10.1108/SEF-08-2021-0320

Saini, N., Antil, A., Gunasekaran, A., Malik, K., & Balakumar, S. (2022). Environment-social-governance disclosures nexus between financial performance: A sustainable value chain approach. Resources, Conservation and Recycling, 186, 106571.

Salisu, A. A., & Akanni, L. O. (2020). Constructing a global fear index for the COVID-19 pandemic. Emerging Markets Finance and Trade, 56(10), 2310-2331.

Singh, A. (2020). COVID-19 and safer investment bets. Finance Research Letters, 36, 101729.

Singh, N. P., Makhija, P., & Chacko, E. (2021). Sustainable investment and the COVID-19 effect - Volatility analysis of ESG index. International Journal of Sustainable Economy, 13(4), 357-368.

Souza, A. A. de, Pereira, A. V., Bieger, C. I., & Martins, V. A. (2018). Análise de investimentos e insolvência para tomada de decisão de investimento de pequenos investidores, sob a ótica de um sócio investidor. Revista Ensino e Pesquisa em Administração e Engenharia, 4(1), 3-27.

Sun, W., & Cui, K. (2014). Linking corporate social responsibility to firm default risk. European Management Journal, 32(2), 275-287.

Sun, L., & Small, G. (2022). Has sustainable investing made an impact in the period of COVID-19? Evidence from Australian exchange traded funds. Journal of Sustainable Finance & Investment, 12(1), 251-273.

Tampakoudis, I., Noulas, A., Kiosses, N., & Drogalas, G. (2022). The effect of ESG on value creation from mergers and acquisitions: What changed during the COVID-19 pandemic? Journal of Capital Markets Studies, 21(6), 1117-1141.

Trujano, J. E., & Levesque, A. M. (2022). Development finance institutions and the care economy: Opportunities for building more resilient and gender-equitable economies. Journal of Sustainable Finance & Investment, 12(3), 704-723.

Twinamatsiko, E., & Kumar, D. (2022). Incorporating ESG in decision making for responsible and sustainable investments using machine learning. In 2022International Conference on Electronics and Renewable Systems (ICEARS) (pp. 1328-1334). IEEE.

Umar, Z., Gubareva, M., Tran, D. K., & Teplova, T. (2021). Impact of the COVID-19 induced panic on the Environmental, Social and Governance leaders’ equity volatility: A time-frequency analysis. Research in International Business and Finance, 58, 101493. https://doi.org/10.1016/j.ribaf.2021.101493

Ullmann, A. A. (1985). Data in search of a theory: A critical examination of the relationships among social performance, social disclosure, and economic performance of U.S. firms. Academy of Management Review, 10(3), 540-557. https://doi.org/10.5465/amr.1985.4278989

Van Camp, J., & Braet, J. (2016). Taxonomizing performance measurement systems’ failures. International Journal of Productivity and Performance Management, 65(5), 672-693.

Van Hoang, T. H., & Syed, Q. R. (2021). Investor sentiment and volatility prediction of currencies and commodities during the COVID-19 pandemic. Asian Economics Letters, 1(4), 18642.

Wernerfelt, B., & Montgomery, C. A. (1988). Tobin’s Q and the importance of focus in firm performance. The American Economic Review, 78(1), 246-250.

Whittemore, R., & Knafl, K. (2005). The integrative review: Updated methodology. Journal of Advanced Nursing, 52(5), 546-553.

Viana, L. C., Gaio, L. E., Belli, M. M., & Cunha, C. F. (2022). Investimento em sustentabilidade e o impacto mercadológico: Uma avaliação a partir do score ESG. Desafio Online, 10(1), 18-33.

Yoo, S., Keeley, A. R., & Managi, S. (2021). Does sustainability activities performance matter during financial crises? Investigating the case of COVID-19. Energy Policy, 155, 112330.

Zhan, J. X., & Santos-Paulino, A. U. (2021). Investing in the Sustainable Development Goals: Mobilization, channeling, and impact. Journal of International Business Policy, 4(1), 166-183. https://doi.org/10.1057/s42214-020-00093-3

Zhou, G., Liu, L., & Luo, S. (2022). Sustainable development, ESG performance and company market value: Mediating effect of financial performance.Business Strategy and the Environment,31(7), 3371-3387.

Zhou, D., & Zhou, R. (2021). ESG performance and stock price volatility in public health crisis: evidence from COVID-19 pandemic.International Journal of Environmental Research and Public Health,19(1), 202.

Author notes

E-mail: suellen.fernandes1@unioeste.brE-mail: janiel.ferreira@unioeste.brE-mail: annelise.costa1@unioeste.brE-mail: geysler.bertolini@unioeste.brEndereço dos Autores: Rua Universitária, 2069 - Jardim Universitário, CEP 85819-110, Cascavel - PR - Brasil