Ciências Sociais

A ‘bela’ e o ‘gigante’ adormecidos: análise comparativa de dois casos de desindustrialização recente e suas causas – Brasil e Itália

The ‘beauty’ and the sleeping ‘giant’: comparative analysis of two cases of recent deindustrializationand its causes - Brazil and Italy

A ‘bela’ e o ‘gigante’ adormecidos: análise comparativa de dois casos de desindustrialização recente e suas causas – Brasil e Itália

Acta Scientiarum. Human and Social Sciences, vol. 38, núm. 1, pp. 25-35, 2016

Universidade Estadual de Maringá

Recepção: 28 Outubro 2015

Aprovação: 05 Abril 2016

Resumo: Os setores produtivos são indiferentes para o crescimento nos modelos neoclássicos, diferentemente dos keynesianos, que destacam a centralidade da indústria por possibilitar mudanças tecnológicas, crescimento da produtividade, externalidades positivas e sinergias, sustentabilidade do balanço de pagamentos e, nos países em desenvolvimento, se relacionar com processos de catching up. O reconhecimento da centralidade da indústria traz a preocupação com a desindustrialização, tema sobre o qual se debruça este artigo, focando o caso de dois países – Brasil e Itália – objetivando identificar o padrão existente em cada um deles e seus determinantes. Para cumprir com seu objetivo, tem-se inicialmente uma discussão conceitual sobre desindustrialização, seguida pela identificação dos principais ‘fatos estilizados’ dessas economias: i) queda da participação relativa da indústria no PIB; ii) redução do emprego industrial no emprego total e iii) estagnação da produtividade. Por fim, são analisadas as especificidades da desindustrialização brasileira e italiana, observando-se que, no Brasil, esta parece ter sido causada, sobretudo, pelo ambiente macroeconômico pós-abertura comercial, que, associado ao câmbio apreciado, mudou a especialização da indústria e implicou desindustrialização. Na Itália, vincula-se a lei Kaldor-Verdoorn, pois níveis menores de demanda reduziram a produtividade e o investimento, além da deslocalização, que direcionou partes do processo produtivopara outros países.

Palavras-chave: industrialização, Mudança estrutural, Brasil, Itália.

Abstract: The productive sectors are indifferent to the growth in neoclassical models, different from Keynesians authors that highlight the centrality of the industry by enabling technological changes, productivity growth, positive externalities and synergies, balance of payments sustainability and in developing countries, relateto catching up processes. Acknowledging the centrality of industry brings concerns about de-industrialization, which is the theme of this article, focusing on the cases of Brazil and Italy, aiming to identify their pattern anddeterminants. In order to achieve this aim, there is a conceptual discussion about de-industrialization, followedby the identification of the main ‘stylized facts’ of these economies: i) a decrease in the industry relative share inGDP; ii) reduction of industrial employment in total employment and iii) stagnant productivity. Finally, the specificities of Brazilian and Italian industrialization are analyzed, observing that in Brazil, this appears to have been caused mainly by post-commercial opening macroeconomic environment that when associated with the appreciated exchange rate has changed the industry expertise and involved de-industrialization. In Italy, it isconnected with the Kaldor-Verdoorn’s law because lower levels of demand have reduced productivity and investment, as well as relocation that directed parts of the production process to other countries.

Keywords: industrialization, structural change, Brazil, Italy.

Introdução

A relação entre crescimento e mudança estrutural tornou-se recentemente um debate central emeconomia, tendo em vista que um dos fatos estilizados mais notáveis das últimas décadas foi orápido declínio da participação relativa do setorindustrial, seja na geração de valor agregado, seja deemprego, como um fenômeno, característico tanto dos países industrializados1 como de vários países em desenvolvimento. Ademais, esse processo não, apenas se deu em escala e velocidade aceleradas como também se fez acompanhar, em muitos desses países, por um conjunto de fatores indesejados, demodo particular, pela estagnação prolongada.

Por esta razão, economistas de várias vertentes, especialmente os de orientação keynesiana estruturalista, vêm se debruçando sobre o fenômeno da desindustrialização, processo normalmente entendido como o declínio da participação do setor industrial no produto e do emprego industrial no emprego total – e, principalmente, sobre a investigação das suas fontes ecausas. No centro dessas abordagens, está implícita a relevância do setor industrial e sua capacidade de gerare propagar mudanças tecnológicas, o maior potencialde crescimento da produtividade, geração de externalidades positivas e sinergias, bem como decontribuir para a sustentabilidade do balanço de pagamentos, gerar ganhos de comércio e, no caso dospaíses em desenvolvimento, estar intrínsecamente relacionado ao processo de catching up, no sentido dasanálises de Kaldor (1966; 1967) e Thirlwall (1979).

Vários são os fatores mencionados como responsáveis pela desindustrialização, dentre os quaisvale notar fatores internos, como o crescimento da produtividade no setor manufatureiro e a maior demanda pelos serviços; ou externos, como osadvindos de padrões de especialização produtiva e dadivisão internacional do trabalho. Além disso, há a‘doença holandesa’, que é conceituada como atransição de economias com superávit na indústriade transformação para superávits nos setores primários e de serviços, fenômeno que pode seoriginar a partir de diversas causas. Este processo, adquire caráter preocupante quando, ao invés deocorrer de forma espontânea, em países que jálograram níveis de renda mais altos, ocorre de forma prematura, acompanhado de uma tendência de queda na produtividade e déficits comerciais nossetores da indústria manufatureira e, principalmente, taxas de crescimento baixas por tempo prolongado.

Tal situação é representativa das trajetórias recentes de dois países – Brasil e Itália. O Brasil, após ter a participação do setor industrial próximados 35% do PIB, em meados dos anos 1980, caiu aos poucos cerca de 22% no início dos anos 1990 emenos de 13,8% em 2011, momento em que respondeu por cerca de 11% do emprego total (Instituto Brasileiro de Geografia e Estatística, 2015b). Paralelamente a esta mudança estrutural, a economia brasileira se caracterizou por aspectos problemáticos como taxas de investimento muito baixas (inferiores a 20%), estagnação das taxas decrescimento da produtividade total e do trabalho hácerca de três décadas (desde os anos 1980) e, naturalmente, por uma performance em termos decrescimento, que pode ser descrita, no mínimo, como muito desapontadora. Já a Itália, após terpassado por um processo natural de desindustrialização, desde os anos 1970, quandocompletou sua matriz industrial, recentemente, apósmeados dos anos 1990, voltou a perder participaçãodo setor industrial no produto total, caindo de 28 para 23%, entre 1995 e 2011, enquanto sua participação relativa no emprego passava de 23 para 19%, ao mesmo tempo em que passa a exibir produtividade declinante e um desempenho medíocre (Groningen Growth and Development Centre [GGDC], 2015).

Em vista dessa discussão, este artigo se debruça sobre os dois casos de desindustrialização – Brasil eItália – buscando identificar o padrão existente emcada um deles e seus determinantes centrais. Para cumprir com seu objetivo, este artigo se divide emquatro seções, além desta introdução e de uma breve conclusão. A Seção1 traz uma síntese dos conceitos de desindustrialização e doença holandesa e serviráde guia para analisar a possível ocorrência desses fenômenos nas economias italiana e brasileira. Na Seção2, são apresentados alguns dos principais ‘fatos estilizados’ das economias de Brasil e Itália, nasúltimas décadas. Na seção3, são analisadas as especificidades do processo de desindustrialização brasileiro e italiano, adiantando-se que se trata dedois casos distintos, porém com alguns elementos comuns, particularmente, a valorização cambial e a dificuldade da economia em estabelecer mecanismose/ou políticas efetivas para a reversão do referido processo e a retomada do crescimento.

Conceito de desindustrialização

Nos modelos econômicos de inspiração neoclássica, notoriamente de Solow (1956), não se distingue a importância de um determinado setor deatividade para o crescimento econômico, sendo a acumulação dos fatores de produção e o progresso tecnológico exógeno, por hipótese, responsáveis pelo crescimento econômico. Assim, setores como agricultura, indústria e serviços, bem comoatividades ligadas à pesquisa e ao desenvolvimento seriam indiferentes em termos de suas contribuições para o crescimento das economias.

Mesmo a partir dos avanços das chamadas novasteorias de crescimento ou teorias de crescimentoendógeno2, nos anos 1980, os setores e as atividades econômicas permaneceram indiferentes para o processo de crescimento, sendo sua contribuição completamente desconsiderada na análise do referido processo.

Em discordância dessa visão, têm-se os modelos deinspiração keynesiana, mais especificamente póskeynesiana,que destacam a importância dos setores na determinação do crescimento econômico. Nesses modelos, dentre os quais é possível citar Kaldor (1966; 1967) e Thirlwall (1979), a diferença crucial em relaçãoàs abordagens anteriores é a centralidade do setor industrial. Palma (2005) explica que a relevância dessesetor se deve a sua capacidade de gerar e propagar mudanças tecnológicas, possuir maior potencial decrescimento da produtividade, gerar externalidades positivas, possuir sinergias, contribuir para asustentabilidade do balanço de pagamentos, gerarganhos de comércio e, no caso dos países em desenvolvimento, estar intensamente relacionado aoprocesso de catching up.

A análise setorial traz consigo a preocupação com atendência à desindustrialização, problema que vemocorrendo tanto em países industrializados, como empaíses em desenvolvimento. Rowthorn e Ramaswamy (1999) e Rowthorn e Coutts (2013) conceituam a desindustrialização como um declínio relativo noemprego industrial, cujas causas podem estar ligadas afatores internos e externos. Internamente, discutem que o declínio do emprego industrial pode ser causado por taxas de crescimento da produtividade do trabalho acima da média no setor de manufatura quando comparado aos demais setores da economia, além de mudanças nos padrões de despesa internas, que implicam maior demanda por serviços em detrimentodo setor manufatureiro. Já os fatores externos estãoligados à divisão internacional do trabalho, segundo aqual um país especializado na exportação de productos manufaturados normalmente terá um setor deprodução maior do que um país especializado na exportação de serviços.

Ainda entre os condicionantes externos, está ocomércio ‘Norte-Sul’, que destaca a especializaçãoprodutiva dada pela dotação de fatores, de acordocom a qual a produção trabalho-intensiva possuitendência à terceirização dos países ricos para ospaíses mais pobres, onde os salários são baixos. Ospaíses ricos, por sua vez, tendem a se concentrar naexportação de produtos manufaturados, com maior valor agregado e que contém menos trabalho do queos produtos manufaturados que importam de países mais pobres3.

Palma (2005) assevera que um dos mais notáveis fatos estilizados do pós-guerra foi orápido declínio do emprego industrial na maioriados países industrializados e em muitos países emdesenvolvimento. Embora no longo prazo aestrutura do emprego tenha mudado substancialmente, as alterações relativas no emprego, na escala e na velocidade que ocorreramnesse período, constituem um fenômeno semprecedentes. A fase mais recente dessas mudançassurge com o emprego na manufatura começando a declinar, em termos relativos e absolutos, en quanto o setor de serviços passa a ser a principal fonte de absorção do trabalho. Essa fase, explica Palma (2005), é comumente conhecida como adesindustrialização.

O autor discute que uma das fontes da desindustrialização é a Doença holandesa, que podeser conceituada como a transição de economias comsuperávit na indústria de transformação para superávits nos setores primários e de serviços, situação que pode ocorrer por três razões diferentes. A primeira delas é a descoberta de recursos naturais, por exemplo, como a que aconteceu na Holanda; asegunda é o desenvolvimento de atividades exportadoras de serviços, principalmente o turismo eas finanças, como é o caso da Grécia, e a terceira, quese manifesta devido às mudanças na política econômica, que levam o país à tradicional posição devantagem comparativa estática, citando-se como exemplos o Chile, o Brasil e a Argentina. Dentre asreferidas mudanças, está a ocorrência de apreciações da taxa de câmbio, que induziu a alterações nasestruturas produtivas domésticas e influenciou apauta de produtos de importação e exportação nessas economias.

Em especial no que tange ao caso da doença holandesa induzida pela política econômica, Palma (2005) a entende como um caso de desindustrialização prematura, resultante do surgimento de outras atividades produtivas. Essecaso deve ser distinguido do processo normal de desindustrialização, como os ocorridos em muitospaíses industrializados após terem atingido a rendaper capita associada ao ponto de inflexão da relaçãoentre emprego na manufatura e renda per capita. Nesses países industrializados, o que ocorre é um processo de pós-industrialização, no qual aseconomias maduras passam por um processo dequedado emprego na manufatura que se direciona para outras atividades, principalmente para o setor serviços, sendo este um resultado normal de seu processo de desenvolvimento econômico.

Tregenna (2009) apresenta uma crítica ao conceito de desindustrialização, entendida apenas como um declínio do emprego da manufatura como parcela do emprego total, respaldada em fundamentos teóricos e empíricos. A limitação teórica desse conceito, explica a autora, baseia-seno fato de que os canais kaldorianos, por meio dosquais a manufatura estimula o crescimento, ocorrem via produção, ao invés do emprego. Kaldor argumentava que a produtividade do trabalho era maior na manufatura do que no restoda economia, de forma que é normal se esperarque o crescimento da indústria possa estar associado à ocorrência de uma queda da participação do emprego da manufatura no tota ldo emprego.

Além da limitação teórica, definir a desindustrialização como uma queda na participação do emprego da manufatura no total do emprego é um conceito muito restrito, umavez que negligencia as tendências na participaçãoda produção industrial no total da produção da economia. Esse entendimento poderia levar a interpretações equivocadas, por exemplo, no casode uma queda na participação do emprego industrial paralelamente a um crescimento daprodução industrial com aumento da parcela da manufatura no PIB. A referida queda do emprego, não necessariamente prejudicaria a capacidade da manufatura de puxar o crescimento de longo prazo da economia.

Tregenna (2009) acrescenta que uma dasrazões que leva os estudos de industrialização aconsiderar mais o emprego do que a produção éporque o emprego industrial, nas economías desenvolvidas, caiu acentuadamente nos anos 1980, quando comparado à queda na produção manufatureira como razão do PIB. Portanto, aoinvés de definir a desindustrialização em termos de uma única dimensão, isto é, como a queda doemprego da manufatura no emprego total, comona literatura anteriormente sumariada, Tregenna (2009) propõe que a desindustrialização deve ser conceituada como sendo um fenômeno que ocorre quando há um declínio sustentado, tantona participação da manufatura no emprego total, como na participação da produção da manufaturano total da produção da economia.

Considerando o conceito anterior, Tregenna (2011) discute a heterogeneidade do que pode ser convencionalmente caracterizado como desindustrialização, a qual se relaciona, emparticular, à dinâmica da produtividade industrialnas economias. Isso porque o crescimento damanufatura (em termos de valor adicionado real), associado ao crescimento da produtividade daindústria manufatureira, é altamente incomum, pois namaioria das economias, a redução da participação da manufatura no emprego total ocorre ao mesmo tempoem que se observa redução da participação da manufatura no total da produção da economia. Segundo a autora, essa constatação ressalta a importância do crescimento da produtividade do trabalho na manufatura, para que o crescimento dosetor seja retomado.

Cabe destacar ainda, que o fenômeno também atinge os países em desenvolvimento. Nesses, a desindustrialização pode ser considerada prematura, no sentido de que ocorre em níveis mais baixos de renda per capita do que aquela daseconomias avançadas, quando sedes industrializam. Além disso, tende a estar associada a mudanças políticas no comercio exterior e à liberalização financeira, ao invés de serresultante apenas do processo de‘amadurecimento’ da estrutura econômica. Are industrialização é, portanto, vista como necessária nas economias com desindustrialização prematura, agravada por fatores relacionados àpolítica econômica. As intervenções políticas, nesses casos, podem reverter alguns dos procesos de desindustrialização, desde que aliadas a um ambiente macroeconômico que contribua para o desenvolvimento da indústria.

Diante do exposto, a desindustrialização pode ser compreendida como sendo um fenómeno associado ao declínio da participação do setor manufatureiro no emprego total e da queda na produção da indústria de transformação na produção total da economia. A dimensão ampla do fenômeno poderia englobar uma tendência dequeda na produtividade da industria manufatureira e, em alguns casos, déficits no ssaldos comerciais da manufatura.

‘Fatos estilizados’ da desindustrialização no Brasil e naItália

Nessa seção, apresentam-se os principais ‘fatosestilizados’ das economias italiana e brasileira, buscando-se, através da análise das estatísticas descritivas, indícios de um possível processo de desindustrialização.

Fato 1: Queda da participação relativa da indústria no PIB

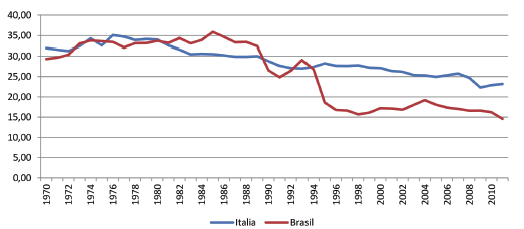

Um primeiro fato estilizado a destacar se refere àredução da participação relativa do setor industrial,em termos de sua capacidade de geração de valoragregado (Figura 1).

Na Itália, também nota-se a ocorrência de umfenômeno parecido. Desde os anos 1970 e 1980, a indústria manufatureira iniciou uma trajetória deperda de participação na geração de valor agregado, caindo de 34 do PIB para 23,2%, cerca de 11 p.p, entre as décadas de 1980 e o ano de 2011.

Fato 2: Redução do emprego industrial no emprego total

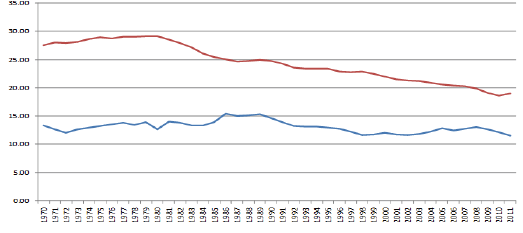

Outra característica compartilhada pelaseconomias brasileira e italiana é a redução doemprego industrial no total do emprego da economia.

No Brasil, registra-se uma queda da participaçãodo emprego da manufatura no emprego total nas últimas décadas. Após alcançar uma participação superior a 15% em meados dos anos 1980, oemprego do setor manufatureiro reduziu-se para11% do emprego total (Figura 2). Na Itália, atendência de queda da participação relativa noemprego total se iniciou nos anos 1980, verificándose que o emprego da manufatura, que representava29% do emprego total, reduziu-se para 19% entre oinício daquela década até o ano de 2011.

Destaque-se que, embora Brasil e Itáliatenham registrado redução relativa do valoradicionado e do emprego industrial, o declínio do valor adicionado da manufatura no PIB foi maior no Brasil, enquanto a redução do emprego manufatureiro no emprego total foi mais acentuada na Itália.

Figura 1

Participação do setor manufatureiro no PIB, Brasil e Itália, 1970-2011.

GGDC (2015) e Instituto Brasileiro de Geografia e Estatística [IBGE] (2015a).

Figura 2

Participação do emprego na manufatura no emprego total, Brasil e Itália, 1970-2011

GGDC (2015)Fato 3: O declínio da participação industrial coincidiucom a estagnação da produtividade total e/ou do trabalho

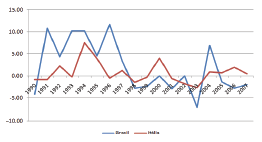

O terceiro ‘fato estilizado’ se refere à estagnaçãodas taxas de crescimento da produtividade. Considerando-se inicialmente o caso brasileiro, diversos estudos apontam uma estagnação da produtividade total e do trabalho, seja para aeconomia como um todo e, em especial, para aindústria de transformação (Bonelli & Fontes, 2013; Cavalcante & Negri, 2014). De fato, desde a crisedos anos 1980, este indicador seguiu praticamente estagnado, a despeito de uma curta fase de expansão, ocorrida logo após a abertura econômica, devida, basicamente, à queda do emprego, já que a produçãose manteve estagnada (Pochmann, 2001). Emc onformidade com a Figura 3, nota-se, desde adécada de 1990, que este indicador vema presentando uma tendência clara de estagnação e, particularmente, nos anos mais recentes, uma queda substancial4.

Figura 3

Taxa de crescimento da produtividade do trabalho naindústria manufatureira, Brasil e Itália, 1990-2007.

Organização para a Cooperação e Desenvolvimento Econômico [OECDE] (2015) e Programa de Análisis de la Dinámica Industrial [PADI]/CEPAL (2015)Observando-se a economia italiana, verifica-seum fenômeno bastante parecido, sendo que a estagnação mais intensa ocorreu a partir demeados da década de 1990. As taxas médias decrescimento da produtividade do trabalho no setor manufatureiro italiano, que foram declinantes nosanos 1980, praticamente estagnaram-se nos anos 1990 e 2000.

As especificidades da desindustrialização do Brasil e da Itália

Nesta seção, são analisadas as especificidades doprocesso de desindustrialização brasileiro e italiano.

As causas da desindustrialização no Brasil

No período pré-liberalização comercial (1990), aindústria brasileira caracterizava-se por plantas estabelecidas sob as políticas do modelo deindustrialização substitutiva de importações, que propiciavam elevado grau de proteção. Todavia, semhaver completado seu processo de industrialização, o Brasil se reinsere no cenário internacional comfortes desvantagens competitivas, especialmente emsetores estratégicos. Sujeito, no plano interno, a um ambiente macroeconômico adverso (taxas de juroselevadas, tendência à apreciação cambial, ausência depolíticas industriais e setoriais consistentes, déficitem infraestrutura etc.), a reação do parque produtivo doméstico foi então nitidamente defensiva, orientando-se pela sobrevivência diante dasincertezas crescentes.

Neste sentido, destaca-se, primeiramente, que aprodução da indústria de transformação temapresentado, historicamente, um menor dinamismoem relação à obtida pela indústria extrativa (Figura 4).

Figura 4

Crescimento médio da produção industrial no Brasil -1996-2013 (em %). Nota:*Índice quantum médio dessazonalizado. Variação (%) ano anterior. Base 2002.

IBGE (2015a). Elaboração dos autores.Conforme a Figura 4, ao longo do períodoanalisado, a indústria de transformação cresceu amédia anual de 1,8%, enquanto a extrativa cresceu ataxa média de 6,7%. Como resultado, o crescimento médio da indústria geral no período foi de apenas 2,2%, haja vista que a representatividade da indústriade transformação no valor da produção total é ainda bastante superior à indústria extrativa

A fim de proceder a uma análise mais detalhada acerca das mudanças na estrutura produtivaindustrial, os diversos segmentos, tanto da indústriade transformação quanto da extrativa, aparecem, nasequência, classificados por tipo de tecnología empregada na produção, conforme a tipología sugerida pela Organização para a Cooperação e Desenvolvimento Econômico (OECD), inspiradapela taxonomia clássica de Pavitt (1984). Esta taxonomia baseia-se em uma análise de fatores específicos dentro de setores, tais como os regimes tecnológicos dominantes, as características estruturais, a origem da inovação, os tipos deresultados, as formas de apropriação e possibilidadesde diversificação tecnológica. Cada tipo detecnologia associa-se ao fator principal, que estabelece o posicionamento competitivo dasempresas e setores no curto e no longo prazo. Nestes termos, têm-se os seguintes grupos deprodutos principais: Produtos primários: agrícolas, minerais e energéticos; Indústria intensiva emrecursos naturais; Indústria intensiva em trabalho; Indústria intensiva em economias de escala; Indústria de tecnologia diferenciada ou defornecedores especializados; Indústria intensiva emciência ou P&D.

Sob este prisma e com base na tipologia descritaanteriormente, a Figura 5 informa sobre a evoluçãoda estrutura produtiva da economia brasileira entre1996 e 2011, conforme a participação dos setoresindustriais com tecnologia no valor da transformaçãoindustrial (VTI) (desconsideram-se, portanto, osprodutos primários). A agregação foi realizada combase nos dados da Pesquisa Industrial Anual (PIA), realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE)5.

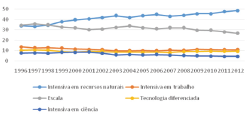

Pode-se observar, na Figura 5, que o grupo deatividades intensivas em recursos naturais ganhouespaço significativo no VTI, haja vista que, em 1996,a participação do grupo era de 34% e, em 2011,representou cerca de 47%. Por outro lado, verifica-seque os setores intensivos em escala e ciência têmreduzido sua contribuição. Enquanto o setor deatividades intensivas em escala representava, em1996 e 1997, a maior contribuição no VTI total, representando acerca de 35 e 36% deste, respectivamente, verificou-se uma queda gradativade sua participação nos anos subsequentes, registrando, em 2011, um percentual inferior a 30%.

Em relação ao setor intensivo em ciência, emboraeste tenha ampliado sua participação no valor daprodução industrial entre 1996 e 2001, ano em queassinalou 8,6% do VTI, seguiu, a partir daí, tendência de queda até 2011, quando contribuiucom apenas 3,9% da produção na indústria.

No que tange aos setores intensivos em trabalho e tecnologia diferenciada, apesar da leve queda observada entre o início e o fim do período, elesmantiveram, em média, o mesmo patamar de participação no valor da produção industrial.

Figura 5.

Taxa de crescimento da produtividade do trabalho naindústria manufatureira, Brasil e Itália, 1990-2007.

IBGE (2015a). Elaboração dos autoresSobre o maior peso relativo do setor intensivoem recursos naturais no VIT do período, caberessaltar a performance das atividades relacionadas àfabricação de coque, de produtos derivados do petróleo (refino) e de biocombustíveis, cuja participação do brou entre o início e o fim doperíodo, passando de 7 para 14%, e do ramorelacionado à extração de minerais metálicos, noqual se observa um salto de cerca de 1,5 para 7,6% entre 1996 e 2011. Além de representar o progresso tecnológico nesses ramos produtivos e a abundante disponibilidade de matéria-prima básica como principal fator de competitividade, o crescimento parece estar diretamente relacionado aos picos depreços das commodities energéticas e minerais observados na última década no mercado internacional, além, é claro, da forte demanda dos países asiáticos, que provavelmente influenciaram onível de produção nesses segmentos.

Nos setores intensivos em trabalho, a principalmudança ocorreu na fabricação de produtos têxteis, que tem perdido espaço no VTI ao longo doperíodo. Em 1996, por exemplo, a parcela relativaera de 3,3% e, a partir de meados do ano 2000, aparticipação desse ramo passou a declinar, registrando, em 2011, menos de 1,6% do VTI. Esseprocesso pode ser reflexo da ampliação daconcorrência com os manufaturados têxteis asiáticos, os quais têm uma grande vantagem competitiva. Nos setores intensivos em escala, embora diversos ramos tenham apresentado ligeiras reduções departicipação no VTI, destaca-se a importância dosegmento produtor de veículos automotores, reboques e carrocerias para a indústria brasileira, oqual, inclusive, ampliou seu peso relativo entre 1996 e 2011, passando de 8 para 10%.

Dentro do grupo de indústrias intensivas emtecnologia diferenciada, o principal segmento é o defabricação de máquinas e equipamentos, que emboratenha reduzido sua participação no VTI de 6,9% em1996 para 5,75% em 2011, ainda mantém umaparcela relativamente elevada. Na indústria intensiva em ciência, o destaque é a abricação de material eletrônico e de aparelhos e equipamentos decomunicações e para o segmento de productos farmacoquímicos e farmacêuticos. Ambos representavam, no início do período, acerca de 3,5% do VTI, mas tiveram suas participações reducidas para 2 e 1,4%, respectivamente.

Em síntese, a análise da estrutura do valor da transformação industrial, segundo parámetros tecnológicos, evidencia mudanças, especialmentenos extremos dos setores industriais. Em uma ponta, a indústria intensiva em recursos naturais vem ampliando significativamente sua importância novalor da transformação industrial, superando o pesorelativo do setor intensivo em escala e ficando bempróxima da metade do total da indústria. Na outraponta, a indústria intensiva em ciência segue perdendo espaço.

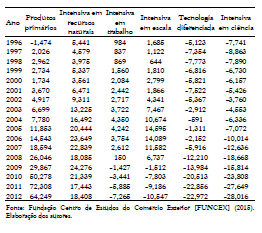

Esta mudança se refletiu substancialmente naevolução do comércio exterior brasileiro. Conformea Tabela 1, todos os produtos industriais apresentaram déficits comerciais entre 1996 e 2012,com exceção dos produtos primários e da industria intensiva em produtos naturais, na qual está incluída a fabricação de alimentos e bebidas, papel e celulosee derivados de petróleo, por exemplo.

Saldo do comércio internacional brasileiro, porintensidade tecnológica dos produtos exportados - 1996-2012 (emUS$ milhões).

Fundação Centro de Estudos do Comércio Exterior [FUNCEX] (2015).Elaboração dos autores.As indústrias de tecnologia mediana, tais como asintensivas em escala e em recursos naturais, grupoem que se encontram as atividades como fabricação de produtos químicos, veículos e metalurgia, por exemplo, que conseguiram obter saldos comerciais positivos até 2008, desde então, passaram a acumular déficits crescentes. Finalmente, as indústrias demaior grau tecnológico – a diferenciada e a intensiva em ciência, que já eram tradicionalmente deficitárias, mantiveram praticamente estável a sua (baixa) participação, de 4,3%, em 1996, para 4,2%em 2012.

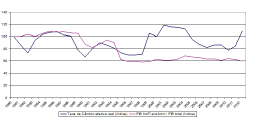

Buscando explicações para este fenômeno, a Figura 6 mostra a participação da indústria detransformação no PIB e da taxa de câmbio efetivareal em números índices.

Figura 6

Taxa de câmbio efetiva real e participação da industria de transformação no PIB.

Instituto de Pesquisa Econômica Aplicada [Ipea] (2013)É possível observar que a apreciação cambial estáassociada a uma perda de participação industrial nototal da economia, que, entre 1980 e 2012, foi de40%, além da existência de dois diferentes padrõesde evolução das séries taxa de câmbio efetiva real e PIB industrial. A queda relativa do valor adicionado industrial tem início no período pré-abertura, quando a perda de participação da indústria no PIB não pode ser atribuída ao processo normal de desenvolvimento econômico, segundo o qual, nolongo prazo, o setor serviços avança com consequente redução da participação relativa do setor industrial e agrícola.

Outra constatação interessante é a de que, até oano de 1993, a participação relativa da indústria de transformação no PIB e a taxa de câmbio efetiva real compartilhavam uma tendência comum e positiva deevolução, de forma que aumentos na taxa de câmbio eram acompanhados por maior participação do setor industrial na economia. A partir de 1994, no entanto, essas variáveis se desconectam, exibindo outro padrão muito diferente de evolução em que aparticipação do valor adicionado da indústria no PIBse mostra pouco sensível ao regime cambial vigente.

A interpretação para esses comportamentos distintos nos dois períodos resulta do fato de que, na primeira fase (até 1994), a indústria, nesseperíodo, era composta por ramos que seconstituíram sob a lógica e as incitações econômicasdo modelo de industrialização por substituição debimportações (MISI). Na vigência desse modelo, umataxa de câmbio competitiva ou suficientementedepreciada era uma das macrovariáveis básicas para amanutenção de um ambiente macroeconómico favorável aos investimentos industriais. Mas na passagem para o segundo período, 1994-2008, a novaforma de inserção internacional do Brasil foimarcada por um processo acelerado de liberalizaçãocomercial e financeira, conjugado com uma forteapreciação da taxa de câmbio.

Neste caso, a indústria perdeu sua participaçãoeconômica antes mesmo de a economia teralcançado seus estágios avançados dedesenvolvimento. Esta desindustrialização tem comocontrapartida uma expansão igualmente precoce dosetor serviços (‘inchaço do terciário’), conduzindo, inclusive, à precarização do trabalho e a níveis maiselevados de informalidade, sendo, portanto, um fatorde bloqueio do processo de desenvolvimentoeconômico e social. Além disso, esta definição de desindustrialização não pode se basear apenas em indicadores de níveis de emprego, já que as atuaisbases técnicas produtivas são intensivas em capital, características que conduziriam a uma queda dopessoal ocupado, podendo sinalizar, equivocadamente, para uma perda de participação daindústria no PIB.

Destaque-se que os ramos remanescentes doprocesso de desindustrialização da economía brasileira pós-liberalização, são precisamente aquelescuja performance é pouco afetada pela forte tendênciaà apreciação. Apesar do discurso corrente acerca das características positivas de uma economia baseada em serviços, consagrando o uso de expressões como‘economia do conhecimento’, ‘economia pósindustrial’e ‘nova economia’, a experiência histórica mostra que a indústria ainda é base do desenvolvimento das nações. Mesmo que, atualmente, os serviços tenham alcançado posições qualitativa e quantitativamente proeminentes, a indústria continua sendo a principal fornecedora dosinsumos fundamentais às atividades terciárias. O deslocamento do emprego industrial pelo empregoterciário não implica, necessariamente, perda deimportância do setor secundário, visto que a geraçãode valor nos serviços permanece substancialmente dependente da materialização de conceitos, de inovações tecnológicas e das infraestruturas provenientes de processos produtivos industriais6.

As especificidades do caso italiano: uma nova variedadede desindustrialização?

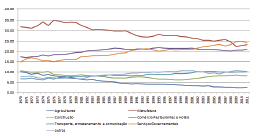

O processo de desindustrialização italiano deveser pensado como um fenômeno estrutural, delongo prazo, em um sentido específico de mudança estrutural que implica o redimensionamento desetores da economia mediante a realocação de recursos (materiais, não materiais e humanos) nadireção de outros setores, como, por exemplo, o deserviços (Figura 7).

Figura 7

Participação dos setores no PIB, Itália (1970-2011).Fonte: GGDC (2015). Elaboração dos autores. Nota: inclui-se emoutros: mineração; utilidades; serviços comunitários, pessoais esociais; Finanças, seguros, imóveis e serviços prestados àsempresas.

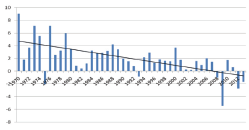

O declínio da participação da indústria no PIB italiano teve início na segunda metade dos anos 1970, acentuando-se nos anos 1990, a partir daí coincidindocom a fraca performance em termos de crescimento econômico, como é evidente na Figura 8.

Figura 8

Taxa de crescimento do PIB, Itália, 1970-2013. Fonte:World Bank (WB), (2015). Elaboração dos autores.

A sabedoria convencional atribui a mudança estrutural italiana (desindustrialização) às dificuldades para se adaptar a alguns acontecimentos como a globalização, que implicou maior integração comercial e financeira; a integração à União Europeia (EU), que levou à introdução do Euro e àmudança no paradigma tecnológico relacionada àsnovas tecnologias de informação e comunicação. No en tanto, como explicar que o mecanismo de adaptação evolucionária da economia, quefuncionou bem durante muitos anos e produziu a‘Era de ouro’, agora não opera mais. Segundo Punzo (2014), três explicações (não exclusivas) são fornecidas a seguir para o encolhimento da base industrial que resultou (ou esteve associado) à perdade competitividade da economia italiana.

A primeira é conhecida como a ‘explicação monetária’, que vê o processo de desindustrialização como resultado de uma conspiração franco-alemãpara resgatar a competitividade industrial italiana, via encolhimento de um setor industrial não competitivo em consequência da alta taxa de conversão da lira italiana. Essa explicação, todavia, não contempla a tendência de longo prazo (desde1970) de encolhimento da estrutura industrial, pois, ao considerar apenas o período pós-introdução doeuro, só é capaz de explicar a aceleração do processode desindustrialização, e não a sua causa.

A segunda explicação sustenta que a perda de competitividade se deveu à baixa produtividade dotrabalho, um dos fatos estilizados apresentados anteriormente. Em linha com o funcionamento dalei Kaldor Verdoorn, a desaceleração não é vista como fruto da mudança estrutural associada ao amadurecimento da economia, mas devida à reduçãoda demanda agregada, principalmente, pela queda doconsumo, em vista da piora na distribuição de rendano país. Há, ainda, outros fatores que conspiram para a queda da produtividade e, consequentemente, da mudança estrutural. Dentre eles, o maudesempenho da produtividade total dos fatores, reduzidos investimentos em P&D, a crise dosdistritos industriais italianos, a especialização emsetores intensivos em trabalho que se deparam commaior concorrência internacional, o baixo custo do trabalho, entre outros.

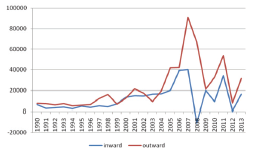

Há ainda uma terceira explicação, a de que o encolhimento da produção industrial é uma decisão econômica ligada à deslocalização, tendo em vista aoferta de condições mais competitivas em paísesvizinhos, conhecido também como modelo californiano. Neste sentido, várias atividades produtivas têm sido transferidas para outros países, num processo que ganhou velocidade no início dosanos 2000, após a introdução do euro e o abandonodo regime comunista em muitos países, emboracertamente tenha começado mais cedo, com a China, através de colaborações e acordos deterceirização. A deslocalização tem diversas razões econômicas. No caso da Itália, esteve relacionada àbusca por recuperar a competitividade investindo em outros países, onde o custo do trabalho é mais baixo, tratamento tributário mais favorável, levando aocrescimento do IDE italiano em direção ao exterior (Figura 9).

Conforme ilustra a Figura 9, a parcela de IDEque ingressa na Itália é substancialmente inferior àque é realizada pelo país no exterior, a partir doinício dos anos 2000. Nota-se que, antes dessamudança, os fluxos de ingresso e de saída dessescapitais eram quantitativamente semelhantes.

Figura 9

Investimento estrangeiro direto na Itália (1970-2013).

OCDE (2015). Elaboração dos autores.Considerações finais

Este artigo analisou dois casos de desindustrialização recente – Brasil e Itália –buscando compreender suas principais característicase fontes/causas. Sob a hipótese de que a análisesetorial é importante para explicar o crescimento econômico, verificou-se que, no caso do Brasil, asfontes da desindustrialização se relacionaram à abertura comercial, que associada ao regime decâmbio apreciado, prejudicou setores e ramos tecnologicamente mais sofisticados, favorecendo osramos mais tradicionais e aqueles ligados àsatividades primárias. Esse regime contribuiu paramudar o perfil da estrutura produtiva brasileira, provocando um processo de “desindustrializaçã o relativa” prematuro, que se reflete em variáveis dosetor externo e possui importantes consequências para o crescimento econômico.

Na Itália, por sua vez, fatores ligados à integração econômica regional, que levou à valorização da lira ereorganização produtiva, além da piora na distribuição de renda, podem ter implicado menor demanda, puxando a produtividade para baixo, através do efeito-renda e do efeito acelerador sobre oinvestimento produtivo. Ademais, tem-se a importância do fenômeno da deslocalização, peloqual os produtos mais intensivos em trabalho estãocada vez mais se direcionando para fora do país, emdireção ao leste europeu e/ou outros países em desenvolvimento, como resultado de uma reestruturação industrial, causada pelo aumento da concorrência global, bem como de normas ambientais mais rigorosas.

Em vista do impacto negativo da perda relativa dosetor industrial sobre o desempenho dessas economias, infere-se que a retomada do crescimento económicos ustentado só será possível mediante a adoção depolíticas industriais decisivas e eficazes, aliadas a um ambiente macroeconômico que contribua para o desenvolvimento da indústria doméstica.

Referências

Bonelli, R., & Fontes, J. (2013). Desafios brasileiros nolongo prazo (Texto para discussão). São Paulo, SP: FGV/IBRE.

Cavalcante, L. R., & Negri, F. (2014). Produtividade noBrasil: uma análise do período recente. (Texto paradiscussão nº. 1955). Rio de Janeiro, RJ: IPEA.

Fundação Centro de Estudos do Comércio Exterior. [FUNCEX]. (2015). Estatísticas do comércio exterior. Recuperado de www.funcex.com.br

Groningen Growth and Development Centre [GGDC].(2015). Recuperado de https://www.conferenceboard.org/data/economydatabase/index.cfm?id=27762

Instituto Brasileiro de Geografia e Estatística [IBGE].( 2015a). Pesquisa Industrial Anual. Recuperado de www.ibge.gov.br

Instituto Brasileiro de Geografia e Estatística [IBGE]. (2015b). Sistema de Contas Nacionais. Recuperado de www.ibge.gov.br

Instituto de Pesquisa Econômica Aplicada [IPEA]. (2015) Banco de Dados do Instituto de Pesquisa Econômica e Aplicada. Recuperado de www.ipeadata.gov.br

Kaldor, N. (1966). Causes of the slow rate of economic growth ofthe United Kingdom. An inaugural lecture. Cambridge, UK: Cambridge University Press.

Kaldor, N. (1967). Strategic factors in economic development. New York, NY: Ithaca.

Lucas Jr., R. E. (1988). On the mechanics of economicdevelopment. Journal of Monetary Economics, 22(1), 3-42.

Organização para a Cooperação e Desenvolvimento. [OCDE]. (2015). Recuperado de https://data.oecd.org/economy.htm

Palma, G. (2005). Four sources of ‘De-Industrialisation’and a new concept of the dutch disease. In J. A.O’Campo (Ed.), Beyond reforms: structural dynamics andmacroeconomic vulnerability (71-116). New York, NY: Stanford University Press and World Bank.

Programa de Análisis de la Dinámica Industrial [PADI].(2015). Recuperado de http://www.cepal.org/ddpeudit/PADI/padi.htm

Pavitt, K. (1984). Sectoral patterns of technical change: towards a taxonomy and a theory. Research Policy, 13(1), 343-373.

Pochmann, M. (2001). O emprego na globalização: a novadivisão internacional do trabalho e os caminhos que o Brasilescolheu. São Paulo, SP: Boitempo.

Punzo, L. (2014). Crescimento econômico, desindustrialização e doença holandesa: as experiênciasda América Latina e da Europa. In Anais do 7º Encontroda Associação Keynesiana Brasileira (p. 1-48). São Paulo (SP). Recuperado de https://associacaokeynesiana.files.wordpress.com/2014/08/sp-ppt-ondeindustrialization-final.pdf

Romer, P. M. (1986). Increasing returns and long-rungrowth. Journal of Political Economy, 94(1), 1001-1037.

Rowthorn, R., & Coutts, K. (2013). De-industrialisation andthe balance of payments in advanced economies, in the futureof manufacturing. London, UK: BIS.

Rowthorn, R., & Ramaswamy, R. (1999). Growth, tradeand de-industrialazition (IMF Staff Papers no. 46).Washington, D.C.: International Monetary Fund.

Thirlwall, A. P. (1979). The balance of paymentsconstraint as an explanation of international growth rates differences. Banca Nazionale del Lavoro Quarterly Review, 32 (128), 45-53.

Solow, R. M. (1956). A contribution to the theory ofeconomic growth. Quarterly Journal of Economics, 70(1), 65-94.

Tregenna, F. (2011). Manufacturing productivity, industrialization, and deindustrialization (Working Paperno. 2011/57). Helsink, FI: UNU-WIDER.

Tregenna, F. (2009). Characterising deindustrialisation: ananalysis of changes in manufacturing employment andGDP internationally. Cambridge Journal of Economics, 33(3), 433-466.

World Bank [WB]. (2015). World development indicators.Recuperado de data.worldbank.org/topic.

Notas

Autor notes

Departamento de Economia, Universidade Estadual de Maringá, Av. Colombo, 5790, 87020-900, Maringá, Paraná, Brasil. E-mail: elisangela15.araujo@gmail.com