Artículos

La experiencia española de la banca emisora: la pluralidad de emisión en el siglo XIX*

The Spanish experience of issuing banks: Plurality of issuance in the 19th century

La experiencia española de la banca emisora: la pluralidad de emisión en el siglo XIX*

El trimestre económico, vol. 91, no. 363, pp. 529-561, 2024

Fondo de Cultura Económica

Received: 13 May 2024

Accepted: 23 May 2024

Resumen:

En las décadas centrales del siglo XIX, España desarrolló un sistema bancario basado en la pluralidad de emisión. Diversos bancos fueron autorizados por el Estado para hacer circular sus billetes en sus respectivas provincias. Este proceso dio lugar a un mosaico de bancos emisores. Su existencia facilitó la aceptación del billete bancario, a la vez que tales bancos suministraron medios de pago en aquellos territorios en los que actuaron. Los efectos fueron importantes tanto para la extensión del billete como para la economía. En este trabajo se sintetiza la experiencia emisora española que se vio afectada por la crisis de 1866 y terminó en 1874 con el monopolio emisor en manos del Banco de España.

Clasificación jel:E5, E51, E58, G21, N13, N23.

Palabras clave: Historia bancaria, siglo XIX, España, pluralidad de emisión.

Abstract:

In the central decades of the 19th century, Spain developed a banking system based on plurality of issuance. Various banks were authorized by the state to circulate their banknotes in their respective provinces. This process gave rise to a mosaic of issuing banks. Their existence facilitated the acceptance of banknotes, at the same time as these banks provided means of payment in the territories in which they operated. The effects were important both for the spread of the banknote and for the economy. This paper summarizes the Spanish issuing experience, which was affected by the crisis of 1866 and ended in 1874 with the issuing monopoly in the hands of the Banco de España.

jel codes:E5, E51, E58, G21, N13, N23.

Keywords: Banking history, 19th century, Spain, plurality of issues.

Introducción

En muchos trabajos de historia bancaria nacional existen dos preguntas no siempre resueltas: ¿ha contribuido la banca al crecimiento económico? y ¿cuál ha sido la causalidad: el crecimiento causa bancos o los bancos causan crecimiento? En los años centrales del siglo XX un conjunto de estudios relacionó el desarrollo bancario de los países con la financiación de la industrialización y el crecimiento (Gerschenkron, 1940; Cameron, 1967; Goldsmith, 1969). Posteriormente, diferentes trabajos vincularon el desarrollo bancario con el crecimiento económico; señalaban a la vez que el primero conllevaba riesgos e inestabilidad (King y Levine, 1993; Rajan y Zingales, 1998). A principios del siglo XXI algunos trabajos han ligado la importancia de la política y las instituciones para determinar el desarrollo bancario (Demirgüç-Kunt, Laeven y Levine, 2003; Musacchio y Turner, 2013; Calomiris y Haber, 2015).

Hay cierto consenso en que los actores del sistema financiero (mercados e intermediarios) colaboran en el crecimiento económico, ya que transforman las características del riesgo de los activos (al supervisar y ejercer control sobre las empresas que son clientes) y proveen liquidez (al facilitar los intercambios y asignar recursos a quien los necesita). Si hacen bien su labor (Shiller, 2012), su existencia reduce las asimetrías de la información y conlleva una mayor eficiencia en la colocación de fondos, ya que disminuyen los costos porque aprovechan economías de escala y mejoran su especialización. Así que su relación con el crecimiento suscita consenso. Sin embargo, no es tan clara la dirección de la causalidad entre crecimiento y desarrollo bancario. La hipótesis de Robert Allen (2012) es que el desarrollo económico occidental está basado en la creación de mercados nacionales integrados; la existencia de aranceles externos que protegieron inicialmente la industria; la extensión de la banca y la del sistema educativo de masas. Desde su punto de vista, la existencia y la extensión de la banca fueron un requisito para alcanzar el crecimiento, pero no el único. Tal vez futuros estudios sobre el desarrollo de la banca en territorios no occidentales o con un desarrollo posterior maticen esta hipótesis, algo que aún parece plausible.

La actividad que realizan los bancos tiene larga data: aunque lo que surgió como una novedad a partir del siglo XVII fue la actividad emisora de la banca, los sistemas bancarios nacionales se extendieron y articularon a lo largo del siglo XIX con base en la proliferación de la banca emisora. Como se detalla en este trabajo, los sistemas bancarios tuvieron sus respectivas particularidades en el siglo XIX, aunque compartieron la tarea de poner a circular billetes bancarios, los cuales inicialmente representaron la moneda metálica (convertibilidad) y con el paso del tiempo la sustituyeron (curso forzoso). Fue Walter Bagehot, economista y periodista británico, quien puso en el centro de la labor de la banca emisora el papel del billete bancario, ya que entendió que poner a circular papel era más sencillo que obtener depósitos. Según Bagehot, los billetes pueden ser entregados por el banquero como “promesas” en préstamos, o utilizados para pagar salarios o pagar sus propias deudas, pero la recepción de los depósitos depende del favor de los demás: “Para reunir una gran cantidad de depósitos con un mismo banquero, es necesario que un gran número de personas esté de acuerdo ‘en hacer algo’. Pero para establecer una circulación de billetes, un gran número de personas necesita únicamente ‘no hacer nada’ [más que recibirlos y no devolverlos]” (Bagehot, 1873: 68-69).

Este trabajo sintetiza el proceso de creación de un sistema bancario de pluralidad de emisión en España desde finales del siglo XVIII. En la sección I se contextualiza el desarrollo de la banca emisora en el mundo. A continuación, se describe el sistema de emisión plural en España hasta 1874 y, posteriormente, se analiza su contribución al crecimiento económico. Por último, se da cuenta del final del proceso de pluralidad de emisión en el país y la conformación de un sistema bancario con una entidad privada que actúa como banco nacional.

I. El desarrollo de la banca emisora

Hacia 1850 casi todos los grandes países europeos tenían sistemas monetarios con pluralidad de emisión, esto es, sistemas en los que diversas entidades bancarias del país emitían billetes de banco canjeables a la vista por monedas de oro o plata. Cada uno de estos sistemas bancarios tenía sus propios orígenes y trayectoria, y la configuración que presentaban en aquel momento era más el resultado de esa evolución que de la imitación mutua.

Las características del negocio bancario empezaron a cambiar respecto a sus formas medievales en el siglo XVII. Dos factores desempeñaron un papel relevante en esos cambios: el auge del comercio internacional, derivado de las nuevas conexiones transoceánicas, y los problemas de endeudamiento de los Estados, consecuencia a su vez del sin fin de guerras que asolaron a Europa en aquellos años. Estas nuevas necesidades dieron pie a la creación de bancos de gran envergadura a menudo promovidos por los propios Estados. Entre otros, destacan el Banco de Ámsterdam (1609), el de Suecia (1656) y el de Inglaterra (1694); posteriormente, el Banco de Prusia (1765), el de San Carlos (España, 1782), el de Francia (1800), etcétera.

Fue en este entorno económico expansivo e innovador que se extendió el billete de banco, un instrumento financiero clave para el desarrollo económico contemporáneo. El uso del billete como medio de cambio tuvo sus antecedentes en China. Lo relevante es que representaba una determinada cantidad de dinero metálico y era generalmente aceptado en las operaciones de compra, venta, préstamo, etc. Debe resaltarse el carácter clave de la aceptación social para que un billete resulte útil. En el mismo momento en que no existe seguridad de aceptación (y eventualmente de cambio por un bien con valor intrínseco), el billete deviene un simple papel.

Desde un principio hubo dos tipos de monedas de papel: las emitidas por el Estado u otra autoridad y las emitidas por entidades privadas, esencialmente bancos. La emisión de papel moneda1 por organismos públicos respondía en casi todos los casos a dificultades financieras y derivaba de la transformación de la deuda pública en instrumento de cambio. Para ello las autoridades otorgaban a los títulos emitidos cierta capacidad liberatoria. En algunos casos esta ventaja se limitaba a los pagos a realizar al propio organismo emisor (los impuestos, por ejemplo), mientras que en otros se imponía la aceptación del billete en todas las transacciones. Se trataba de títulos inconvertibles, esto es que no se podían canjear a la vista por moneda metálica. Contaban tan sólo con la promesa de pago más o menos vaga por parte de las autoridades. Experiencias de emisión de papel moneda con estas características las encontramos en Canadá y las colonias británicas en Norteamérica ya desde finales del siglo XVII, y en Suecia (1745), Francia (los assignats, 1790), España (los vales reales, 1780), los Estados Unidos (los greenbacks, 1862), entre otros.

El desarrollo del billete de banco, por su lado, hay que buscarlo en la práctica de orfebres y banqueros que actuaban como depositarios de monedas de oro y plata que los clientes eran refractarios a mantener en casa. Como comprobante del depósito efectuado y garantía de su devolución, el banquero emitía un recibo en el que hacía constar la cantidad depositada y los demás extremos de la operación. El siguiente paso fue facilitar el uso de los documentos que acreditaban el depósito como medio de cambio. Para ello, era conveniente una estandarización de los recibos o billetes con base en importes fijos y su transmisibilidad mediante el endoso o, mejor todavía, al sustituir el nombre del beneficiario por un genérico “al portador”.

Las ventajas del billete de banco fueron bien comprendidas por Adam Smith (1776/1994) en su Riqueza de las naciones. El punto de partida había de ser la confianza del público en determinados bancos. Esto es lo que hacía posible que sus billetes tuvieran “la misma aceptación que la moneda de oro o plata, porque se confía en que esa moneda [metálica] puede ser en cualquier momento obtenida a cambio de ellos”. En estas circunstancias

la sustitución de la moneda de oro y plata por el papel moneda equivale a reemplazar un instrumento de trabajo muy costoso por otro muy barato e igualmente útil […] El dinero de oro y plata que circula por un país puede muy bien compararse con una carretera que, aunque permite la circulación y el transporte, no produce nada […] La juiciosa acción de los bancos proporciona […] una especie de carretera aérea, y permite que el país convierta una gran parte de sus carreteras en buenos campos de pastos y cereales.

Por otro lado, no escapa a la perspicacia de Smith el efecto multiplicador de la cantidad de dinero que deriva de la reserva fraccional que mantenían los bancos respecto a los billetes que tenían en circulación:

Así, aunque [el banquero] tiene en circulación pagarés por importe de cien mil libras, le será normalmente suficiente mantener una provisión de veinte mil libras de oro y plata para hacer frente a las demandas eventuales de reembolso. Mediante esta operación, entonces, veinte mil libras en oro y plata cumplen todas las funciones que en otro caso habrían cumplido cien mil [Smith, 1776/1994: 377 y ss.].

El correspondiente exceso de medios de pago se emplearía en adquirir en el extranjero materiales, herramientas y provisiones que permitirían aumentar el empleo y la producción. La implantación del billete de banco significaría, en consecuencia, un incremento neto de la renta nacional muy importante.

La introducción del billete bancario presentaba, pues, ventajas muy notables para un medio económico que estaba entrando en una fase caracterizada por la aceleración del crecimiento y la rápida introducción de cambios técnicos. Sin embargo, el nuevo instrumento no estaba exento de riesgos. El primero y más inmediato era la falsificación. Mientras más alejado estaba el tenedor de billetes del centro emisor, más probable era que un billete recibido resultara al final falso. La respuesta a esta posibilidad no podía ser otra que elevar el grado de dificultad de las imágenes impresas, añadir firmas, así como mejorar y singularizar el tipo de papel utilizado.

Otro riesgo -o posible riesgo- se centraba en los efectos que podía tener un aumento del volumen de circulación sobre los precios y la estabilidad final del sistema. La cuestión era relevante y de la respuesta dependía la actitud que debían adoptar las autoridades de los diversos países frente al tema de la moneda y la banca. Un primer debate se dio en Inglaterra y se produjo en el marco de la necesaria renovación de la legislación bancaria, que tomó finalmente forma en la ley Peel de 1844. El segundo tuvo lugar en torno a 1866, año en que fue convocada por el gobierno francés una “Enquête sur les principes généraux et les faits qui régissent la circulation monétaire et fiduciaire”, cuyas actas fueron publicadas en seis volúmenes entre 1867 y 1869.

Aunque las discusiones abarcaron también otros aspectos, el núcleo de los debates giró en torno a dos cuestiones: ¿debía el Estado establecer normas para garantizar la convertibilidad de los billetes de banco, o debía inhibirse del asunto, al tratarse de un contrato privado? Y ¿era conveniente concentrar la emisión en un solo banco, o era mejor mantener o recuperar la pluralidad?

Por lo que hace al debate británico, las posturas se agruparon básicamente en torno a dos escuelas de pensamiento, la currency school y la banking school. Una tercera línea, aportada por la free banking school, tuvo un protagonismo menor. La currency school defendía el principio de que las fluctuaciones de los precios y los flujos de entrada y de salida de oro del país estaban en directa relación con el volumen de billetes de banco en circulación. Cuando este volumen era excesivo, provocaba el alza de los precios, el consiguiente déficit de la balanza exterior y, finalmente, la salida de oro hacia el extranjero. El establecimiento de un mecanismo de control por parte del Estado sobre las emisiones de papel bancario era indispensable.

Para la banking school éste era un planteamiento equivocado. En un sistema de plena convertibilidad de los billetes no podía darse una emisión excesiva. En todo caso, ésta sería temporal y quedaría sin efecto por el inmediato retorno al banco emisor de los créditos innecesarios y la consiguiente reducción de los billetes en circulación. Por lo que hace a los flujos de entrada y salida de oro, la banking school los atribuía a cambios en los precios internacionales y entendía que eran también fenómenos coyunturales que los mecanismos de mercado corregían por sí mismos. No era necesaria, pues, ninguna regulación, y la emisión de billetes debía dejarse en manos de los bancos. La free banking school estaba de acuerdo con esta posición, pero añadía un importante matiz: el ajuste de los billetes en circulación a la demanda existente sólo se produciría con la necesaria rapidez si existía competencia en la emisión de billetes. El monopolio de facto del Banco de Inglaterra era el culpable de los desajustes que observaban.

En definitiva, las dos cuestiones antes planteadas encontraban respuestas opuestas: la regulación de la emisión de billetes era defendida como indispensable por la currency school y considerada innecesaria por la banking school y la free banking school. En cambio, la concentración de la actividad emisora era favorecida por los integrantes de la banking y la currency schools y condenada por la free banking school. La decisión finalmente adoptada por el Parlamento británico estuvo más en la línea de lo defendido por la currency school. El Bank Charter Act, denominado generalmente Peel Act2 y aprobado en agosto de 1844, fue el elemento central de la política monetaria y bancaria de Inglaterra durante el siglo XIX. En lo referido a la emisión, la ley establecía la prohibición de crear nuevos bancos emisores. Los existentes podían continuar emitiendo billetes, pero sin sobrepasar el monto que tuviesen en circulación antes de la promulgación de la ley. Cuando uno de estos bancos emisores liquidara, fuera absorbido o dejara de emitir por cualquier causa, perdería definitivamente su capacidad de emisión, la cual pasaría al Banco de Inglaterra. Por otro lado, la ley establecía un límite estricto de emisión con garantía de deuda pública y el banco sólo podía superar este límite a cambio de oro. Estas disposiciones dejaban claro que a medio plazo se alcanzaría la unidad de emisión en manos del Banco de Inglaterra, y que -al margen del saldo exterior- la oferta monetaria sólo se ajustaría a la demanda por la vía del dinero creado por el crédito bancario.

Veinte años después de aprobada la ley Peel, el gobierno francés convocó una magna encuesta en torno a la emisión de moneda y el régimen en el que debía realizarse. Francia había establecido el monopolio de emisión en 1848, pero el debate seguía vivo y las demandas de reintroducción de la pluralidad aparecían con cierta frecuencia. Los especialistas más destacados de la época fueron invitados a participar, tanto franceses como extranjeros. De especial interés fue la participación británica, donde se integraron Walter Bagehot -director del The Economist-, John Stuart Mill y diversos directores de bancos de emisión escoceses. Estos comparecientes pudieron explicar los efectos que estaba teniendo lo dispuesto en la ley Peel. Bagehot lo hacía con toda claridad al hablar de las bondades del sistema inglés. Fueron los bancos emisores provinciales y locales los que introdujeron nuevos instrumentos financieros como los billetes, los depósitos y los cheques bancarios; de esta manera, difundieron el conocimiento del crédito por todo el país (Ministère de Finances, 1867: I, 24-26).

En opinión de Bagehot, la pluralidad de emisión era una pieza fundamental para conseguir que un proceso de modernización de este tipo fuera rápido. Bagehot juzgaba negativas las restricciones impuestas a la actividad bancaria antes de 1844, pero reconocía que -pese a ellas- se lograron la plena sustitución de la moneda metálica por billetes y una gran intensificación de la actividad bancaria. Las nuevas restricciones impuestas por la ley Peel no habrían hecho “ningún daño o muy poco”, porque vinieron a imponer un límite a la emisión de billetes justamente cuando ésta había alcanzado su máximo. La sustitución de la moneda metálica ya se había completado, y era la expansión de los depósitos y las cuentas corrientes la que aseguraba ahora una oferta suficiente de medios de pago.

En estas nuevas circunstancias, el monopolio de emisión podía presentar algunas ventajas. Sería en teoría aplicable a Inglaterra y Escocia, pero en este último caso resultaba imposible por la propia oposición de los escoceses (“Les Écossais aiment beaucoup leurs billets”). En Irlanda, por el contrario, la pluralidad seguía siendo aconsejable, ya que la sustitución de la moneda metálica no había concluido (Ministère de Finances, 1867: I, 38-39).

Enfrentado con las mismas cuestiones, John Stuart Mill opinaba de forma diferente. Pensaba que la unidad de emisión favorecía la circulación, lo que liberaba al público de la tarea de valorar la solidez de los bancos. La pluralidad, en todo caso, sólo sería conveniente si los billetes competían unos con otros. La existencia de distintos billetes en territorios diferentes -sin competencia directa- no ofrecía ninguna ventaja, ni la de la unidad (comodidad, control) ni la de la pluralidad (competencia). Entendía también que erraban aquellos que defendían la pluralidad como una vía hacia una mayor disponibilidad de crédito. Otras variables eran mucho más importantes. Es por ello que concluía al afirmar que había muy pocas diferencias prácticas entre un sistema y otro, una vez que el público se hubiera acostumbrado (Ministère de Finances, 1867: V, 592-593).

Además de Bagehot y Stuart Mill, participaron en la encuesta académicos de prestigio como el suizo Antoine-Elisée Cherbuliez, el alemán Johann A. R. Helferich y el belga Émile-Louis-Victor de Laveleye. A pesar de sus ideas liberales y su posición en general contraria a la intervención del Estado, en lo referido a la emisión de billetes todos ellos defendieron con diversos matices la conveniencia del monopolio y de una supervisión estrecha del Estado sobre las actividades de los bancos emisores. Las razones últimas eran la seguridad que la emisión de moneda fiduciaria debía presentar y la inexistencia en otros países de las condiciones de desarrollo financiero que se daban en Gran Bretaña y que permitían el funcionamiento regular de un sistema de libre emisión. La aportación de Helferich resumía las ventajas del monopolio de emisión al enfatizar determinados aspectos, como que un banco único y centralizado puede estar mejor controlado por el público; minimiza los costos de una pluralidad excesiva; facilita la extensión del billete único; puede conseguir más fácilmente una gran reserva metálica que agilice la gestión durante las crisis, o da lugar a que las ventajas del sistema de libertad en relación con el mejor aprovechamiento del ahorro disponible queden contrarrestadas por la necesidad de los pequeños bancos de mantener suficientes reservas metálicas.

La existencia de esta opinión favorable al control por el Estado de los mecanismos de la emisión de billetes, unida a la tendencia propia de los Estados modernos a concentrar en sus manos todos los instrumentos de poder, explica la progresiva desaparición de la pluralidad de emisión en el conjunto de Europa. El proceso, sin embargo, no fue rápido. Hacia 1850 sólo Francia y el Imperio austro-húngaro, entre los países europeos de mayor tamaño, habían implantado el monopolio. En 1874 hizo lo propio España. En 1875, cuatro años después de la proclamación del Imperio alemán, se remodeló por completo el sistema financiero germano. El Banco de Prusia pasó a ser el Banco Imperial de Alemania y la emisión quedó distribuida entre 33 bancos en un sistema similar al establecido por la ley Peel para la banca inglesa, esto es, aseguraba la concentración de la emisión en el Banco Imperial. En 1860 se instauró el Banco de Rusia, en buena parte con la voluntad de eliminar la excesiva circulación de papel moneda emitido por el Estado. Algo que la presencia del banco no solucionó en el corto plazo.

El desarrollo de la banca emisora en otros territorios vino de la mano de la influencia europea. En los Estados Unidos, el Banco de Pensilvania (1780) y el Banco de Norte América (1781) se consideran los primeros bancos de emisión. En 1791 la insistencia de Alexander Hamilton llevó a la instauración de un banco nacional de dimensión y capacidad emisora mucho mayores. Este primer banco de los Estados Unidos, tal y como se le conoce, vio revocada su licencia bancaria en 1811. El 1816 se autorizó un segundo banco que se mantuvo activo hasta 1836, cuando -de nuevo- fue clausurado por el gobierno. Siguió un periodo de práctica libre de emisión, la free banking era, que perduró hasta 1863, cuando se reordenó el conjunto del sistema, y así se mantuvo la pluralidad con los denominados bancos nacionales. La instauración del Federal Reserve System, en 1913, puso punto final a 130 años de pluralidad.

La banca emisora en América Latina surgió de la mano de los intereses comerciales o de las necesidades de los Estados. El propio desarrollo bancario de las metrópolis hispanas no incentivó la creación de bancos, de modo que la historiografía ha considerado que el surgimiento de la banca en América Latina fue tardío (Marichal, 2021). Las razones que se han aducido refieren bien a la escasez de oferta de capitales que se dirigieran a empresas bancarias (lo que suele justificarse por la falta de protección de los derechos de propiedad), bien a la falta de demanda de servicios bancarios, debido al escaso desarrollo de los mercados internos (Zegarra, 2006 y 2014), bien a la inestabilidad institucional surgida de las independencias. Sin embargo, existe noticia de la necesidad de capitales, que se obtuvieron en el exterior, ya sea con base en empréstitos o mediante casas comerciales (Marichal, 1988; Llorca Jaña, 2015). Si se relaciona con el desarrollo de la banca en Inglaterra, muchos territorios europeos también fueron tardíos. Sin embargo, la realidad es que la banca emisora surgió en las primeras décadas del siglo XIX al menos en dos territorios importantes de América del Sur (Brasil y Argentina), y en otros países (como Chile) comenzó a funcionar a mediados de siglo. No obstante, es cierto que los servicios bancarios tardaron en extenderse, y sólo se consiguió la expansión con ayuda del capital extranjero, lo que también comportó una pérdida de su capacidad de decisión sobre la financiación de las inversiones que se realizaron (Blasco Martel y Noriega Caldera, 2019).

El primer banco emisor en América Latina fue el Banco de Brasil. Se conformó en 1808 cuando la corte portuguesa huyó a Brasil tras la invasión napoleónica de la península. El Banco de Brasil tuvo una experiencia discontinua: desaparecía y resurgía, pero no fue el único banco emisor que germinó en ese país (Gambi, 2017). Otros bancos emisores se abrieron en diferentes territorios brasileños antes de 1860 (el Banco Comercial y Agrícola do Rio de Janeiro, el Banco do Rio Grande do Sul, el Banco de Pernambuco, el Banco de Bahía, el Banco do Maranháo y el Banco Maua) (Levy y Andrade, 1985). Argentina fue el segundo país en crear un banco emisor en el sur del continente. El Banco de la Provincia de Buenos Aires surgió en 1822 y estuvo operando hasta 1826. Había sido constituido por un grupo de comerciantes, muchos de ellos vinculados con Inglaterra, y entre sus peculiaridades se encontraba que emitía billetes contra letras de cambio. A lo largo de sus años de actividad generó un interesante movimiento entre las principales firmas de la ciudad (Wasserman y Schmit, 2023). En 1826, al parecer debido a la guerra con Brasil, terminó abruptamente sus operaciones. El banco se prolongó a partir de esa fecha, pero ya en manos del gobierno de la provincia. En Chile el surgimiento de la banca vino de la mano del economista francés Gustave Courcelle Seneuil y de los comerciantes vinculados con el exterior (Ross, 2016). Los principales bancos surgieron en Chile alrededor de la ley de 1860; el primer banco del que se tiene noticia data de 1826 (Banco Cordovez).

Como Perú, Nueva España y Bolivia, México también contó con bancos coloniales que no fueron bancos emisores: un Monte de Piedad en 1774 y el Banco de Avío y Minas en 1784. La primera experiencia bancaria del México independiente se produjo en 1830. El Banco de Avío fue un banco impulsado por el Estado con un afán industrialista, aunque no era emisor. La extensión de la banca emisora en la mayor parte de los países latinoamericanos no se produjo hasta fechas posteriores a 1860.

En la Cuba colonial se abrió en 1855 el Banco Español de La Habana, que, a partir de 1881, se denominó Banco Español de la Isla de Cuba. Tal institución estaba autorizada a emitir por debajo de su capital desembolsado. En 1858 se abrió el Banco de San Carlos de Matanzas (Roldán de Montaud, 2004). En ese mismo año se abrió el Banco de Costa Rica. El gobierno fue uno de los principales accionistas. Sus billetes tenían curso legal y la emisión podía efectuarse hasta por el doble de su encaje. Cerró en 1859 debido, aparentemente, a una mala administración y a los grandes préstamos que concedió al Estado (Viales-Hurtado, 2012).

Ya en la década de 1860 comenzaron a abrirse bancos con capital extranjero: en Argentina el Banco de Londres (1862) y en 1863 el Banco de Londres y Río de la Plata; en Costa Rica en 1863 el Banco Anglo Costarricense; en México en 1864 el Banco de Londres y México, etc. Fue a partir de estas fechas que la banca emisora se extendió por los diferentes países de América Latina, en muchas ocasiones de la mano del capital extranjero.

II. La banca en España en el siglo XIX

Los orígenes de la banca en España se sitúan a principios del siglo XV. En concreto, la Taula de Canvi de Barcelona (1401) fue el primer banco público de depósitos en Europa (Usher, 1943; Adroer Tasis y Feliu i Montfort, 1989). En la segunda mitad del siglo XVIII, el interés por las instituciones bancarias pudo venir precedido por el estímulo comercial e industrial en algunos territorios (Llopis Agelán y Sebastián Amarilla, 2019), que, al necesitar medios de pago, impulsaron la creación de bancos, por ejemplo, el Banc en Canvis en Barcelona (Blasco-Martel y Sudrià, 2010: 21-25) o corporaciones como los Cinco Gremios Mayores de Madrid (Ruiz Martín, 1970).

En 1782 se creó el Banco Nacional de San Carlos, una iniciativa encabezada por Francisco de Cabarrús encaminada a negociar las obligaciones de la Corona tanto en el interior del país como en el extranjero. Las acciones del banco se pusieron a la venta, la mitad para suscriptores en las colonias americanas. Estas acciones podían comprarse en efectivo, con los vales de la Tesorería y con letras de cambio de comerciantes acreditados (Rey Carlos III, 1782). Se emitieron 150 000 acciones por un capital total de 300 millones de reales. Participó del accionariado un conjunto de instituciones del antiguo régimen (pueblos, mayorazgos, cofradías, capellanías, etc.), aunque las acciones no se colocaron en su totalidad (Tortella Casares, 1986; Tedde de Lorca, 1988: 83-87).

La creación del banco de San Carlos conllevó la emisión de vales reales, considerados el primer papel moneda que circuló en España, y también significó la apertura de sucursales en diferentes territorios (Cebreiro Ares, 2020) y corresponsalías en diferentes ciudades. Sin embargo, su influencia en la economía se circunscribió a los sectores vinculados con el aparato del Estado. Su evolución estuvo muy ligada a la depreciación de los vales reales y a la especulación de sus acciones (Tedde de Lorca, 1988: 103-110). Su aparición fue un hito en el desarrollo de la banca en España y supuso un avance en la modernización de las instituciones mercantiles en el país. Sin embargo, al finalizar la década de 1820 su existencia estaba larvada por múltiples deudas y se extinguió, lo que dio lugar a la creación del Banco Español de San Fernando en 1829. Este nuevo banco, que vino a liquidar el de San Carlos (Tortella Casares, 1970: 263), fue autorizado a emitir billetes y su primera emisión fue por 12 millones de reales, aunque se había constituido con un capital de 60 millones, pero no todo estaba desembolsado. Ambas instituciones (los bancos de San Carlos y el Español de San Fernando) conformaron un primer periodo del desarrollo de la banca emisora en España.

Entre 1833, fecha en la que murió Fernando VII, y la declaración de la mayoría de edad de Isabel II en 1843 transcurrió un periodo de inestabilidad política marcada por la primera guerra carlista, que finalizó en 1840, cuando el general Espartero asumió la regencia en sustitución de María Cristina de Borbón, madre de Isabel II. Cuando en 1843 la hija de Fernando VII subió al trono, se inició la “década moderada”, regida por la Constitución de 1845. Esta constitución abjuró de la fórmula que había caracterizado a las constituciones de 1812 y 1837 (de carácter progresista), la cual dictaba que la soberanía recaía en la nación. En 1845 la soberanía era compartida entre el rey y las Cortes. Una de las características principales de esta década fue el desarrollo de la administración de un Estado central e intervencionista (Pro, 2016). Tras el primer tercio de siglo XIX, marcado por guerras, revoluciones internas e inestabilidad social y política, a principios de la década de 1840 se abrió un espacio de desarrollo, no sin sobresaltos, que favoreció el crecimiento económico. Así se produjo una serie de transformaciones que modificaron el país. Se continuaron las desamortizaciones, se abolieron el diezmo y los señoríos, se introdujo la reforma fiscal de 1845 y se autorizaron algunos bancos. Todos, signos de modernidad.

El periodo moderado abrió una segunda etapa de desarrollo de la banca de emisión en España. En 1844 se autorizaron dos bancos: uno en Madrid, el Banco de Isabel II, y otro en Barcelona. El primero fue impulsado por un grupo de banqueros y comerciantes encabezados por José de Salamanca. Su objetivo era financiar el sector privado y fue autorizado a emitir unas cédulas semejantes a los billetes. No podía emitir billetes, ya que era el Banco de San Fernando el que había obtenido ese privilegio en 1829, pero, de hecho, las cédulas del Banco de Isabel II compitieron con los billetes del Banco de San Fernando (Tedde de Lorca, 1999: 155-160). El Banco de Isabel II se constituyó con un capital de 100 millones de reales, aunque (como era común en la época) dicho capital no estaba totalmente desembolsado. Este banco tenía, en 1846, una sucursal en Cádiz, que con un capital de 20 millones de pesetas favorecía la difusión de sus billetes (Torrejón Chaves e Higueras Rodicio, 2016). Sin embargo, la experiencia del Banco de Isabel II fue muy limitada en el tiempo y en 1847 el Estado forzó la fusión de los dos bancos emisores madrileños (el de Isabel II y el de San Fernando). La causa estuvo en la financiación especulativa de algunos de los directivos del banco isabelino (Tedde de Lorca, 1999: 199-205). Previamente, en enero de 1846, se había constituido otro banco en Cádiz con un capital de 2.5 millones de pesetas, aunque su apertura fue irregular y fue obligado a suspender sus operaciones. Tras la fusión de los bancos madrileños, la sucursal de Cádiz del Banco de Isabel II se constituyó como Banco de Cádiz por Real Orden de 25 de diciembre de 1846. Este banco fue autorizado a emitir por su capital efectivo, que en el momento de su formación representaba 25 millones de pesetas (Torrejón Chaves e Higueras Rodicio, 2016).

Barcelona en 1844 era una ciudad con una dinámica económica particular. En 1832 el puerto más importante de España era Cádiz, con una entrada anual de 732 buques (78 037 toneladas de carga) y una salida de 686 buques (82 267 tn), mientras que en Barcelona entraban anualmente 544 buques (45 477 tn) y 404 buques salían (32 413 tn). Sin embargo, en 1857 estas cifras prácticamente se habían invertido y era Barcelona el puerto con mayor número de buques de entrada y de salida.3 Al desarrollo del comercio se sumaba el desarrollo industrial (Carreras, 1990) y la creación de sociedades. La población había crecido por encima de la población española y Barcelona atraía emigrantes de todos los puntos de España, y también acogía a muchos de quienes retornaban de la experiencia americana. De modo que la apertura de un banco en Barcelona respondió, como bien señalaban sus directores en la primera sesión de constitución de la entidad, a la necesidad de medios de pago que existía en la ciudad (Blasco-Martel y Sudrià, 2010: 37-38).

El Banco de Barcelona fue el más longevo de los que se crearon en este periodo. Obtuvo el privilegio de emitir billetes en Barcelona y provincia, y posteriormente abrió sucursales en Mallorca, Tarragona y Reus. Su capital nominal se fijó en cinco millones de pesetas, aunque inicialmente sólo desembolsó 25%, y fue autorizado a emitir por el total de su capital nominal siempre que mantuviera en metálico un tercio de los billetes en circulación. Aceptaba cuentas corrientes y depósitos (a los que inicialmente cobraba en concepto de custodia, aunque fue una práctica que duró poco) y estaba autorizado a descontar letras y pagarés, así como a ofrecer préstamos con garantía de diversa índole (sobre frutos y efectos, metales y monedas, y deuda, pero no inmobiliaria). Su andadura se inició una vez que se aprobaron los estatutos del banco (el 23 de agosto de 1844) y cerró sus puertas en diciembre de 1920, tras una sonada quiebra (Blasco-Martel y Sudrià, 2010 y 2016).

El Banco de Barcelona fue un banco comercial y emisor. Aunque se dirigía al comercio, originalmente requería que dos industriales formaran parte de sus órganos de gobierno. Su actividad durante el periodo emisor (hasta 1874) se caracterizó por la financiación de actividades comerciales e industriales en la ciudad. Además de extender y dar credibilidad al uso de los billetes bancarios, realizó operaciones de préstamo y descuento, otorgó crédito con garantía prendaria y favoreció el acceso al crédito a negociantes que con anterioridad recurrían a otros intermediarios más onerosos. Los intereses que cobraba el Banco de Barcelona se situaron, normalmente, por debajo de 6% (salvo en momentos de crisis), mientras que en la ciudad de Barcelona los tipos de interés se han calculado por encima de esa cifra (Blasco-Martel y Sudrià, 2010).

Una de las principales funciones que cumplieron los bancos fue aceptar las acciones de compañías como garantía de sus préstamos. De esa forma los bancos colaboran con el desarrollo económico de los territorios en los que se sitúan. Así, la creación de compañías ferroviarias, metalúrgicas, de seguros, etc., en Barcelona se vio estimulada a partir del surgimiento del banco. Entre 1845 a 1858 se produjeron en la ciudad importantes inversiones, muchas de ellas financiadas por el banco de la ciudad.

Los bancos emisores pioneros tuvieron en España un marco legal previo: el Código de Comercio de 1829, que exigía la obtención de un privilegio especial para este tipo de instituciones que creaban billetes. El privilegio lo concedía el rey, aunque era el ministro de Hacienda el responsable de dicho trámite. Cuando se obtenía el permiso para operar, las entidades aprobaban un reglamento de operaciones que regulaba los mecanismos diarios de la institución. En España la ley de sociedades anónimas (del 28 enero de 1848) fue muy restrictiva, lo que colaboró en el retraso del desarrollo de las empresas bancarias. Nuevas leyes (1849 y 1851) restringieron la emisión de los bancos existentes en la península. No fue hasta enero de 1856 cuando un gobierno progresista emitió una ley sobre bancos de emisión y otra sobre sociedades de crédito, y así se abrió un nuevo periodo en la expansión de la banca en España.

Las leyes de 28 de enero de 1856 abrieron un tercer periodo en la creación del sistema bancario español. Hasta 1864 se crearon 18 nuevos bancos de emisión provinciales, con autorización para emitir billetes en sus provincias (véase el apéndice). Asimismo, el Banco de San Fernando fue renombrado como Banco de España y abrió dos sucursales: una en Valencia y otra en Alicante. Este banco había sido reacio a abrir sucursales durante todo el periodo anterior, aunque tenía autorización para hacerlo. La apertura de bancos provinciales determinó un sistema bancario caracterizado por la pluralidad de emisión, pero no por la libertad bancaria, ya que la norma autorizaba la apertura de un banco por capital de provincia que contaría con el privilegio de emisión de billetes siempre que se encontraran capitales dispuestos a invertir en su constitución. Los bancos emisores no tenían competencia, puesto que cada uno había obtenido el privilegio exclusivo de emitir billetes en su territorio. Sin embargo, las sociedades de crédito compitieron de hecho con los bancos emisores y en 1866 se alcanzó una situación crítica que terminó con la experiencia de pluralidad, como se explica más adelante.

Los bancos emisores que se abrieron entre 1856 y 1864 favorecieron la extensión del uso del billete de banco. Hay que distinguir, no obstante, los primeros bancos ya existentes (Barcelona, Cádiz y de España), que mantuvieron algunas diferencias con los que se crearon a partir de 1856. En una primera fase, hasta octubre de 1859, se fundó un grupo de bancos que, mayoritariamente, representaba provincias con mayor nivel de riqueza que los que se crearon a partir de 1862. Sin embargo, todavía desconocemos las razones detrás de las provincias que no presentaron intención de crear bancos de emisión (Granada, Toledo o Córdoba, por ejemplo) o de aquellas que presentaron su interés por abrirlo pero que fueron rechazadas (Murcia, Almería o Logroño, por ejemplo) (Sudrià i Triay y Blasco-Martel, 2016: 189-190). También hubo algunas ciudades secundarias, como Jerez de la Frontera y Reus, con un importante desarrollo del comercio, que consiguieron abrir un banco emisor.

La dimensión de estos bancos era dispar, pero debieron competir con las sociedades de crédito que se crearon por doquier. El principal negocio de éstas fue financiar la construcción del ferrocarril, aunque también realizaron otro tipo de negocios, ninguno de los cuales tuvo los rendimientos esperados.

III. Los efectos de la pluralidad sobre la economía española

Los bancos emisores en España en el siglo XIX fueron empresas privadas que necesitaban ofrecer a sus accionistas una rentabilidad que justificara su inversión. En este sentido, aquellos que trabajaban muy próximos al Estado (el Banco de España) no se diferenciaban de los bancos provinciales. Todos debían ofrecer rentabilidad a sus accionistas. Según los trabajos de Mercedes Bernal Lloréns y Juan P. Sánchez Ballesta (2016: 117 y ss.), la rentabilidad media semestral durante 1858-1874 fue de 4.4%, aunque la rentabilidad de la deuda pública española fue superior. Hubo diferencias entre los distintos bancos provinciales: aquellos con mayor dimensión (Barcelona, Málaga y Bilbao) tuvieron una rentabilidad media semestral en torno a 6%, mientras que los bancos más pequeños se situaron en 3.6%. Puede afirmarse que, como empresas, los bancos emisores del periodo y hasta la crisis de 1866 fueron exitosos.

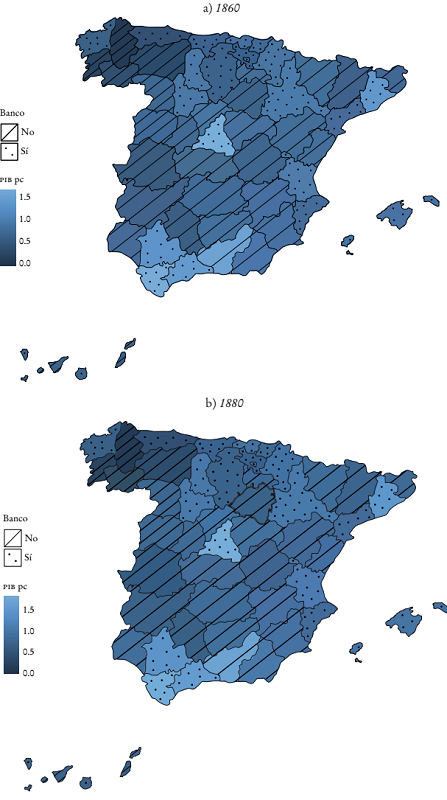

Sin embargo, el papel de la banca no puede sólo analizarse por su éxito como empresa. La actividad bancaria, como ya se ha indicado, incide directamente en el crecimiento económico y ejerce funciones relacionadas con la macroeconomía, ya que su actividad afecta la circulación monetaria. En el Mapa 1 se han marcado con puntos las provincias que contaron con un banco emisor en 1844-1866 (las que no tuvieron banco están marcadas con rayas). No podemos afirmar que la única razón del desarrollo provincial se sitúe en el acceso a los servicios bancarios ni tampoco establecer la dirección de la causalidad. Sin embargo, una mirada a la evolución del producto interno bruto (PIB) per cápita (pc) provincial entre 1860 y 1880 ofrece una descripción del desarrollo económico territorial en España. De forma general, aquellas provincias con banco en los años de 1860 parecen haber mantenido o mejorado su desempeño en 1880. Sería, sin embargo, necesario realizar un análisis más detallado para corroborar que la existencia de bancos fue un factor determinante en el crecimiento económico provincial.

Mapa 1

PIB provincial en 1860 y 1880, y bancos de emisión entre 1845 y 1866

Fuente: Diez-Minguela, Martinez-Galarraga y Tirado (2018).

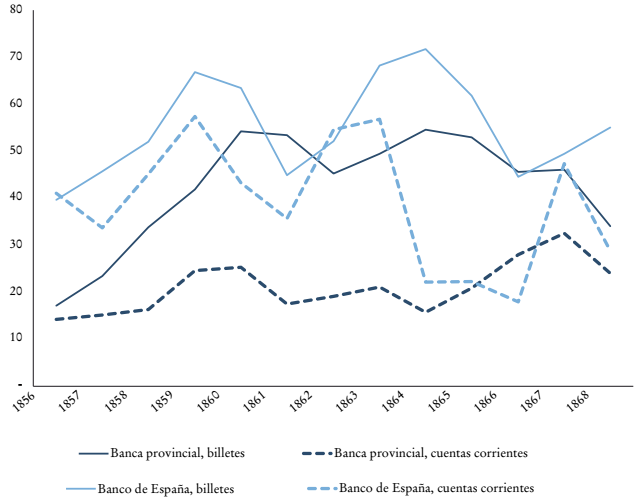

Los billetes de los bancos emisores fueron un instrumento importantísimo, no sólo porque colaboraron en paliar la escasez de medios de pago, sino también porque su uso favoreció el contacto de la población con el dinero en papel y allanó la entrada del billete único que el Banco de España puso a circular en 1878, aunque su implantación definitiva se concretó en 1884 (Castañeda, 2001). Como puede observarse en la Gráfica 1 el volumen de billetes puestos a circular por estos bancos no fue nada despreciable en comparación con el del Banco de España.

Gráfica 1

Billetes en circulación y cuentas corrientes de la banca en España, 1856-1868 (millones de pesetas, hacia el 31 de diciembre de cada año)

Fuente: Sudrià y Blasco (2016: anexos).

El Banco de España normalmente alojó un mayor volumen de recursos ajenos que la banca provincial, aunque hubo dos momentos (a principios de los años de 1860 y en 1866) en que los billetes de la banca provincial sobrepasaron a los del Banco de España. Coincide con las dificultades que padeció el banco madrileño en esos años. Si observamos la circulación de billetes en las diferentes provincias españolas, se observa una importante diferencia entre provincias del norte (Santander, Vizcaya y Guipuzcoa), las andaluzas (Cádiz, Málaga y Sevilla) y Barcelona, con el resto del territorio. Lo mismo sucede si hacemos la comparación con el PIB provincial: es en aquellas ciudades en que el PIB es más alto donde hay una circulación mayor.

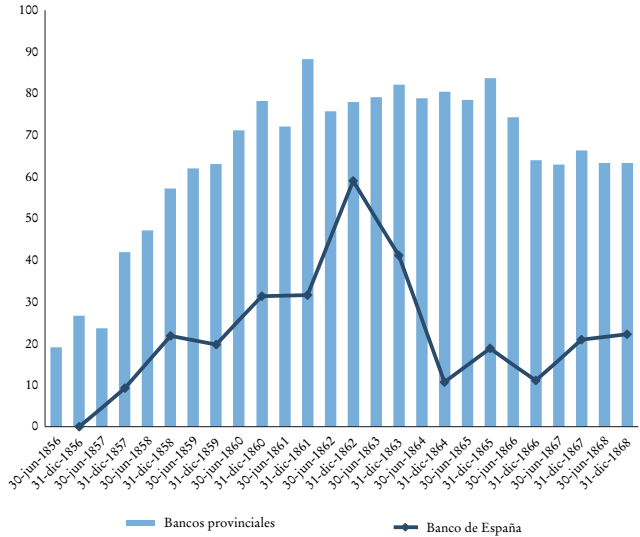

Si observamos la evolución del crédito, el dibujo que se ofrece es mucho más interesante, como puede comprobarse en la Gráfica 2. La banca emisora provincial, pese a que, como se vio en la Gráfica 1, su volumen de emisión fue menor que el del banco de España, tuvo un mayor protagonismo en la concesión de crédito privado. Esto favoreció que los habitantes de muchas provincias españolas tuviesen un mayor acceso al crédito.

Gráfica 2

Cartera de crédito privado, banca emisora (millones de pesetas)

Fuente: Sudrià y Blasco (2016: anexos).

Lo anterior facilitó la creación de compañías de todo tipo. Las más importantes, pero no las únicas durante el periodo, y las que consumieron mayores recursos fueron las ferroviarias; estas compañías también protagonizaron una sonada crisis, que, como se analiza a continuación, dio al traste con el proceso de extensión de la banca de emisión en España.

IV. El fin de la pluralidad: la crisis de 1866 y el monopolio en 1874

Una de las críticas que podrían atribuirse al sistema bancario surgido de las leyes de 1856 es su aparente fragilidad. Al tratarse de un esquema completamente descentralizado y carente de un prestamista de último recurso, no dispondría de mecanismos de asistencia o de control externos a los propios bancos. Es cierto que la ley instituyó la figura del comisario regio4 a fin de ejercer las funciones de supervisión y vigilancia, pero la evidencia disponible nos indica que con cierta frecuencia los funcionarios a los que se encomendó esta labor fueron captados por los dirigentes de los bancos y acabaron siendo cómplices más que censores de las decisiones adoptadas.

La crisis española de 1866 se produjo en el marco de un desequilibrio financiero general de las economías europeas. Sin embargo, ni las tensiones inmediatamente anteriores ni la crisis en sí misma pueden atribuirse a un simple contagio de lo ocurrido en Gran Bretaña y otros países. Los factores exteriores desempeñaron su papel en el proceso, pero de ninguna manera lo protagonizaron. Más bien vinieron a sumarse a una dinámica propia ya de por sí muy peligrosa ligada a los agobios financieros del Estado y a la evolución de las inversiones ferroviarias.

En lo que hace a las cuentas públicas, el elemento determinante era el déficit creciente del Estado, el subsiguiente incremento de la deuda pública y el agravamiento de la crónica situación de insolvencia del gobierno. La coyuntura se convirtió en desesperada a partir de mediados de 1864, lo que forzó a los sucesivos ministros de Hacienda a formular planes cada vez más insólitos para hacer frente a las obligaciones más inmediatas.

El problema esencial lo representaba la denominada deuda flotante, es decir, aquella que no estaba consolidada en emisiones aprobadas por las Cortes. La formaban deudas a los proveedores y también los préstamos a corto plazo que solicitaba el Estado para hacer frente a las necesidades más perentorias. En este periodo la mayor parte del déficit que se fue acumulando se cubrió con créditos obtenidos del Banco de España o directamente del público mediante la Caja de Depósitos.5

Junto con los problemas financieros del Estado, el otro factor decisivo en el advenimiento de la crisis fue el fracaso económico de los ferrocarriles. El sobrecosto en la construcción, unido a un tráfico por debajo de las previsiones pusieron a las compañías en serios apuros, con efectos inmediatos sobre las sociedades de crédito que habían facilitado su financiación. Los valores ferroviarios que se cotizaban en la Bolsa de París vieron descender su valor en 70% entre 1863 y 1866. Para los ferrocarriles catalanes -construidos con capital autóctono- la situación no fue diferente. Las acciones del ferrocarril de Barcelona a Zaragoza siguieron un camino parecido: cotizaban a 60 enteros en 1863 y a 10 enteros en 1866.

Seguramente, además de los apuros de la hacienda pública y del desastre financiero de los ferrocarriles, había otros factores coadyuvantes al estallido de la crisis. En todo caso, aquellos que observaban con atención la marcha de la economía española eran plenamente conscientes de la gravedad de la situación. Fue en este marco de incertidumbre y de serios problemas para el Estado y para el país que el nuevo gobierno del general O’Donnell, mediante su ministro de Hacienda, Manuel Alonso Martínez, presentó la propuesta que había estado negociando frenéticamente los meses anteriores. Consistía en dos grupos de medidas: el primero estaba dirigido a equilibrar a corto plazo las cuentas del Estado, mientras que el segundo pretendía levantar el bloqueo que sufría España en los mercados internacionales y asegurar un mecanismo de financiación del Estado más estable y de mayor capacidad.

El 7 de mayo se hizo público el primer bloque de medidas. Se trataba de autorización para que el gobierno pudiera cobrar contribuciones, aunque no se aprobara a tiempo el presupuesto y la emisión de 300 millones de pesetas en deuda. También se proponía la negociación de un arreglo de la deuda exterior. El conocimiento de esta propuesta por el público tuvo efectos inmediatos: el mismo día 7 se produjo un auténtico hundimiento de la cotización de la deuda pública. En los días anteriores ya se había dado una caída en el consolidado de 37.5 a 35.5%, pero ese día se llegó a cotizar a 31.5% y el día 9 a 30.5 por ciento.

El segundo bloque del programa del ministro Alonso afectaba los bancos en funcionamiento todavía de forma más directa. Se trataba de instaurar un nuevo Banco Nacional, único de emisión con un capital de 300 millones de pesetas (el del Banco de España tenía en aquel momento 50 millones) y que absorbería los que ya existían. El nuevo banco venía avalado por un sindicato bancario de Londres. Su constitución aseguraría la financiación del déficit acumulado e iría aparejada de un arreglo del contencioso con los tenedores extranjeros de valores españoles y también de la colocación de una nueva emisión de deuda exterior en la capital británica.

En ese momento clave para el programa gubernamental, se produjo en Londres la suspensión de pagos de la casa Overend, Gurney & Co., uno de los bancos de descuento más importantes de la capital británica. La razón última del percance fue una cierta ligereza en la aceptación al descuento de papel que habría conllevado pérdidas notables, especialmente en operaciones relacionadas con contratistas ferroviarios. El 10 de mayo de 1866 -el Black Friday- sólo pudo superarse con la decisión del gobierno británico de suspender la ley Peel, de 1844, al autorizar al Banco de Inglaterra emitir billetes por encima del límite establecido. La normalización, en todo caso, no fue inmediata. El tipo de descuento del Banco de Inglaterra permaneció en 10% hasta el mes de agosto y no volvió a niveles normales hasta finales del año.

Aquí es cuando la crisis internacional se cruza y agudiza la española. Se daba la circunstancia de que Overend, Gurney & Co. era uno de los partícipes principales del consorcio que negociaba con el gobierno español la creación del nuevo Banco Nacional, que debía sustituir al Banco de España y a los demás emisores, y que era pieza fundamental del plan de enderezamiento financiero del ministro Alonso Martínez. Combatido por unos por sus planes fiscales y por otros por pretender la anulación de privilegios legalmente detentados, y frustrada la participación extranjera en su proyecto, Manuel Alonso Martínez acabó dimitiendo pocos días después.

Los mercados financieros de toda Europa habían empezado a experimentar dificultades a finales de 1863. En Londres el tipo de interés básico del Banco de Inglaterra, que era de 4% a finales de octubre de 1863, aumentó hasta alcanzar 9% en mayo y en septiembre de 1864. Esto se atribuía al incremento de los precios del algodón en rama, en plena guerra civil norteamericana, y a la guerra entre Prusia y Dinamarca. Después la situación volvió a la normalidad y la estabilidad se mantuvo casi un año, hasta finales de 1865, cuando se inició un nuevo enrarecimiento que iba a culminar en mayo de 1866.

En España la crisis de estos años presenta dos momentos álgidos: el primero, de menor alcance, en 1864, y el segundo, mucho más generalizado, ligado a los acontecimientos de 1866. Si atendemos a los bancos emisores en su conjunto, la crisis significó la desaparición de seis entidades y la reducción en 20% en el capital global que acreditaban conjuntamente. Tres de estos bancos -los de Burgos, Palencia y Santiago- habían tenido un desarrollo muy débil y, a la vista de la coyuntura, liquidaron sin mayores problemas. Los tres restantes -los de Valladolid, Cádiz y Sevilla-, en cambio, que llegaron a manejar cantidades considerables, desaparecieron en medio de escándalos notables.

Los primeros estertores de la crisis aparecieron en otoño de 1864, con la suspensión de pagos de la Compañía General de Crédito, una de las grandes sociedades de crédito de capital francés instaladas en Madrid en 1856. El fracaso económico del ferrocarril de Sevilla-Jerez-Cádiz, que promocionaban, y el poco margen de maniobra que permitía el enrarecido mercado financiero forzaron el cierre y la inmediata liquidación. El segundo percance se produjo a finales de 1864 en Valladolid y afectó a diversas sociedades de crédito, así como al propio Banco de Valladolid. Las dificultades del banco no fueron de carácter financiero; el problema lo ocasionaron las sociedades de crédito de la ciudad, que, para eludir las consecuencias de unas inversiones ferroviarias fallidas, consiguieron hacerse con el control del banco y procedieron a sustituir su cartera y metálico por pagarés incobrables de las propias sociedades. Además, se aumentó la emisión de billetes, para incrementar el crédito del banco a las sociedades. Estos movimientos eran conocidos del público, que -como es natural- retiró su confianza a unos y a otros. Se produjo la inevitable avalancha de demandas de conversión y el Banco de Valladolid quedó en situación efectiva de suspensión de pagos.

Algo parecido sucedió con los bancos emisores de Sevilla y Cádiz. La irrefrenable caída de los valores de ferrocarriles comprometió a la mayoría de las sociedades de crédito locales que habían prestado ingentes cantidades de dinero con la garantía de esos valores. Dirigentes de ambos bancos, aprovechando su pertenencia simultánea a los consejos del banco y de la sociedad de crédito respectivos, consiguieron traspasar a los bancos los activos devaluados que mantenían las sociedades, lo que propició la insolvencia y la consiguiente quiebra de unos y otros.

Disponemos de poca información sobre los otros tres bancos que tampoco pudieron superar la crisis: los de Burgos, Palencia y Santiago. En ninguna de tales ciudades había sociedades de crédito y los negocios de estos bancos se habían desarrollado muy poco desde su fundación, en 1864. Baste decir que el máximo de billetes en circulación que aparece en sus balances fue de 370 000, 120 000 y 200 000 pesetas, respectivamente. En Burgos y Palencia fueron los accionistas foráneos -mayoritariamente vascos- los que instaron la liquidación, debido a “la escasa escala en que ha podido funcionar el banco […] cuyos beneficios no serían bastantes para cubrir los gastos de su administración” (Pérez García, 2016: 519). En el Banco de Santiago un enfrentamiento del director y gerente con el Consejo de Administración se sumó a la debilidad del negocio para propiciar el cierre y la liquidación.

Los efectos de la crisis sobre los bancos que sobrevivieron fueron significativos. La mayoría de ellos sufrió una notable disminución tanto del volumen de billetes en circulación como del crédito concedido. Aunque la coyuntura general no era boyante, algunos bancos (Barcelona, Bilbao, Santander) aprovecharon las dificultades de las sociedades de crédito para reforzar su posición, especialmente por la vía de atraer a sus arcas los fondos retirados de las sociedades de crédito.

La crisis financiera de 1866 precedió a una crisis política de gran calado. Tras diversas intentonas, el partido progresista consiguió derrocar al gobierno de la reina Isabel II en septiembre de 1868. Pese a que la Revolución contó con el respaldo de las fuerzas progresistas del país y a que de inmediato se implementaron algunos de los principios de su programa, no se consiguió un mínimo de estabilidad política. A principios de 1874, ya disuelta por la fuerza la Primera República, se constituyó un gobierno provisional que tuvo que hacer frente a una situación extrema. Enfrentado a dos guerras internas, una declarada por los independentistas cubanos y otra por los tradicionalistas partidarios de una monarquía absolutista, su situación económica era desesperada. La única solución que se encontró fue aquella que no pudo ponerse en práctica en 1866: otorgar al Banco de España el monopolio de emisión a cambio del indispensable soporte financiero.

La Revolución liberal de septiembre de 1868 modificó el esquema bancario español y el 19 de octubre de 1869 se sancionó una ley que declaraba libre la creación de bancos. En apenas tres décadas, España había transitado de la restricción en la creación de bancos emisores a la libertad absoluta. En 1874, tras la restauración monárquica y después de un sexenio de revoluciones, cambios de régimen, etc., se concretó el fin de la pluralidad de emisión y se centralizó la emisión de billetes en el Banco de España, un banco privado que aspiraba a convertirse en un banco nacional.

El decreto del 19 de marzo de 1874 proponía el monopolio de la emisión y ofrecía a los bancos provinciales de emisión dos alternativas: fusionarse con el Banco de España o quedar como establecimientos de crédito sin facultad de emisión. Las condiciones de fusión eran favorables, puesto que las acciones de los bancos que la aceptaran se valorarían a la par en relación con las del Banco de España, las cuales tenían una mejor cotización en el mercado. Nueve de los 14 bancos que subsistían aceptaron las condiciones de fusión y desaparecieron como entidades independientes. Los cinco restantes -los de Barcelona, Bilbao, Santander, Reus y Tarragona- prefirieron seguir como bancos comerciales. Éste fue el final de la experiencia plural de emisión en España.

V. Conclusiones

Entre las principales conclusiones que pueden extraerse de este trabajo hay una primera que es central: la banca emisora provincial incrementó la oferta monetaria con base en la extensión del billete bancario, las cuentas corrientes y los depósitos. Este proceso favoreció el contacto de la población con tales instrumentos, que hasta ese momento no se habían desarrollado de forma tan generalizada, aunque continuasen en manos de un sector minoritario de la población (el mundo de los negocios). De modo que, cuando el Banco de España puso a circular su billete único, ya existía una tradición de confianza en el billete de banco y fue aceptado como medio de pago, lo que facilitó su circulación por todo el territorio. La existencia de estos bancos provinciales pioneros favoreció la extensión de sucursales del banco de España y la provisión de un sistema de pagos a nivel nacional. Por otra parte, fue al calor del desarrollo de la banca emisora provincial que se crearon numerosas empresas. La existencia de bancos facilitó utilizar las acciones como garantías de préstamos, lo que dinamizó la economía y la creación de empresas, pero también generó distorsiones. El efecto más claro queda reflejado en la crisis de 1866.

Desde el punto de vista de las necesidades de la economía en la España de mediados de siglo XIX, la falta de medios de pago se suplió por bancos emisores que realizaron descuentos de instrumentos comerciales (letras y pagarés) y que extendieron el uso de los billetes a la vez que utilizaron los depósitos como medio de pago. En ese sentido, la pluralidad emisora favoreció la extensión de medios de pago en todo el territorio nacional. Sin embargo, el Estado español padeció durante el siglo XIX fuertes agobios a causa de su endeudamiento crónico. Esto incidió sobre la banca, primero con la búsqueda de un banco en el exterior que ofreciese un crédito (el mencionado intento de acuerdo con Overend, Gurney & Co. así lo refleja) y al fracasar el Estado, cuando perdió poder de negociación y se vio obligado a otorgar al Banco de España el monopolio de emisión a cambio de su sostén financiero.

La decisión de 1874, sin embargo, no fue una de centralizar la emisión, respondía a las necesidades del país; en realidad, vino lastrada por las necesidades del gobierno. Adoleció de cierta fragilidad jurídica y perdió de vista muchos elementos que hubieran favorecido un desarrollo bancario más equilibrado en el territorio nacional. El decreto, firmado por José Echegaray, no aprovechó plenamente el empuje que podían ofrecer los bancos de mayor arraigo. Tampoco favoreció la integración de élites provinciales en el seno del banco de España o en la expansión de sucursales. Más bien provocó una concentración de mercado que favoreció, a medio plazo, al propio Banco de España, que en los años que siguieron fue lento en estimular el acceso al crédito en todo el país. Esta lentitud se puso de manifiesto en la apertura de sucursales y la extensión del billete único, que no se afianzaron hasta finales de la década de 1880.

Agradecimientos

Los autores agradecen la ayuda recibida por Sergi Lozano en la elaboración de los mapas. Asimismo, agradecen al proyecto de investigación: Ayuda PID2021-125901NB-I00 financiada por MICIU/AEI/10.13039/501100011033, FEDER/UE. El contenido del artículo es responsabilidad exclusiva de los autores.

Referencias bibliográficas

Adroer Tasis, A. M., y Feliu i Montfort, G. (1989). Història de la Taula de Canvi de Barcelona : seu fundacional de la Caixa de Barcelona. Barcelona: Caixa de Barcelona.

Allen, R. C. (2012). Global Economic History: A Very Short Introduction. Oxford: Oxford University Press.

Bagehot, W. (1873). Lombard Street: A Description of the Money Market. Nueva York: John Wiley & Sons. [Versión en español: Bagehot, W. (1968). Lombard Street: el mercado monetario de Londres. México: Fondo de Cultura Económica.]

Bernal Lloréns, M., y Sánchez Ballesta, J. P. (2016). Los bancos de emisión como empresas: resultados y situación patrimonial. En C. Sudrià i Triay e Y. Blasco-Martel (eds.), La pluralidad de emisión en España, 1844-1874 (pp. 110-140). Madrid: Fundación BBVA/Ed. Biblioteca Nueva.

Blasco Martel, Y., y Noriega Caldera, M. G. (2019). Regulación y emergencia de los sistemas bancarios: Las experiencias de España y Latinoamérica en perspectiva histórica, 1820-1870. Tiempo y Economía, 6(1), 161-189. Recuperado de: https://doi.org/10.21789/24222704.1456

Blasco-Martel, Y., y Sudrià, C. (2010). El Banco de Barcelona (1844-1874), historia de un banco emisor. Madrid: LID Editorial.

Blasco-Martel, Y., y Sudrià, C. (2016). El Banco de Barcelona 1874-1920: Decadencia y quiebra. Madrid: Marcial Pons.

Calomiris, C. W., y Haber, S. H. (2015). Fragile by Design: The Political Origins of Banking Crises and Scarce Credit. Princeton: Princeton University Press.

Cameron, R. E. (1967). Banking in the Early Stages of Industrialization: A Study in Comparative Economic History. Oxford: Oxford University Press.

Carreras, A. (1990). Industrialización española: estudios de historia cuantitativa. Madrid: Espasa-Calpe.

Castañeda, L. (2001). El Banco de España (1874-1900): la red de sucursales y los nuevos servicios financieros. Madrid: Banco de España.

Cebreiro Ares, F. (2020). El Banco de San Carlos en Galicia (1783-1808). Periferia financiera, plata hispánica y final del Antiguo Régimen monetario. París: Éditions Hispaniques.

Demirgüç-Kunt, A., Laeven, L., y Levine, R. (2003). Regulations, Market Structure, Institutions, and the Cost of Financial Intermediation (working paper, 9890). Cambridge, Mass.: NBER. Recuperado de: https://doi.org/10.3386/w9890

Diez-Minguela, A., Martinez-Galarraga, J. y Tirado, D. A. (2018). Regional Inequality in Spain, 1860-2015. Cham: Palgrave Macmillan. Recuperado de: https://doi.org/10.1007/978-3-319-96110-1

Gambi, T. (2017). Bancos Nacionais do Brasil: os casos de 1808 e 1853. En C. Marichal y T. Gambi (eds.), Historia bancaria y monetaria de América Latina (siglos XIX Y XX) (pp. 101-133). Santander: Ediciones Universidad de Cantabria.

Gerschenkron, A. (1940). Economic Backwardness in Historical Perspective. Cambridge, Mass.: Harvard University Press.

Goldsmith, R. W. (1969). Financial Structure and Development. New Haven: Yale University Press.

King, R. G., y Levine, R. (1993). Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, 108(3), 717-737. Recuperado de: https://doi.org/10.2307/2118406

Levy, M. B., y Andrade, A. M. (1985). Fundamentos do sistema bancário no Brasil: 1834-1860. Estudos Econômicos, 15(núm. especial), 17-48. Recuperado de: https://www.revistas.usp.br/ee/article/view/157228

Llopis Agelán, E., y Sebastián Amarilla, J. A. (2019). Aclarando tintes demasiado oscuros: la economía española en el siglo XVIII. Cuadernos Dieciochistas, 20, 13-67. Recuperado de: http://dx.doi.org/10.14201/cuadieci2019201367

Llorca Jaña, M. (2015). Huth & Co.’s credit strategies: A global merchant-banker’s risk management, c. 1810-1850. Estudios de Economia, 42(2),17-42. Recuperado de: http://dx.doi.org/10.4067/S0718-52862015000200002

Marichal, C. (1988). Historia de la deuda externa de América Latina. Madrid: Alianza Editorial.

Marichal, C. (2021). El nacimiento de la banca en América Latina: finanzas y política en el siglo XIX. México: El Colegio de México.

Ministère de Finances (1867). Enquête sur les principes et les faits généraux qui régissent la circulation monétaire et fiduciaire, observations présentées. París: Impr. Impériale.

Musacchio, A., y Turner, J. D. (2013). Does the law and finance hypothesis pass the test of history? Business History, 55(4), 524-542. Recuperado de: https://doi.org/10.1080/00076791.2012.741976

Pérez García, M. P. (2016). El Banco de Palencia (1864-1874). En C. Sudrià i Triay e Y. Blasco-Martel (eds.), La pluralidad de emisión en España, 1844-1874 (pp. 505-557). Madrid: Fundación BBVA/Ed. Biblioteca Nueva.

Pro, J. (2016). El Estado grande de los moderados en la España del siglo XIX. Historia y Política: Ideas, Procesos y Movimientos Sociales, (36), 19-48. Recuperado de: https://doi.org/10.18042/hp.36.02

Rajan, R. G., y Zingales, L. (1998). Financial dependence and growth. American Economic Review, 88(3), 559-586.

Rey Carlos III (1782). Real Cédula de S. M: y señores del Consejo por la cual se crea, erige y autoriza un Banco Nacional y general para facilitar las operaciones del comercio y el beneficio público de estos Reynos y los de Indias, con la denominación de Banco de San Carlos (firmado el 2 de junio de 1782). Madrid: Imprenta de Don Pedro Marin. Recuperado de: https://repositorio.bde.es/handle/123456789/5197?mode=full

Roldán de Montaud, I. (2004). La banca de emisión en Cuba (1856-1898). Madrid: Banco de España.

Ross, C. (2016). Formalization of Chilean Banking Activity in the Second Half of the 19th Century (MPRA paper, 78001). Múnich: MPRA. Recuperado de: https://mpra.ub.uni-muenchen.de/78001/

Ruiz Martín, F. (1970). La banca en España hasta 1782. En F. Ruiz Martín (ed.), El Banco de España. Una historia económica. Madrid: Banco de España.

Shiller, R. J. (2012). Las finanzas en una sociedad justa: dejemos de condenar el sistema financiero y, por el bien común, recuperémoslo. Barcelona: Deusto.

Smith, A. (1776/1994). La riqueza de las naciones (libros I-II-III y selección de los libros IV y V). Madrid: Alianza Editorial.

Sudrià i Triay, C., y Blasco-Martel, Y. (eds.) (2016). La pluralidad de emisión en España, 1844-1874. Madrid: Fundación BBVA/Ed. Biblioteca Nueva.

Tedde de Lorca, P. (1988). El Banco de San Carlos, 1782-1892. Madrid: Banco de España.

Tedde de Lorca, P. (1999). El Banco de San Fernando. Madrid: Alianza Editorial.

Torrejón Chaves, J., e Higueras Rodicio, R. (2016). Los bancos de Cádiz (1846-1874). En C. Sudrià i Triay e Y. Blasco-Martel (eds.), La pluralidad de emisión en España, 1844-1874 (pp. 244-269). Madrid: Fundación BBVA/Ed. Biblioteca Nueva.

Tortella Casares, G. (1970). El Banco de España entre 1829-1929: la formación de un banco central. En F. Ruiz Martín (ed.), El Banco de España. Una historia económica (pp. 263-315). Madrid: Banco de España.

Tortella Casares, T. (1986). Índice de los primitivos accionistas del Banco Nacional de San Carlos. Madrid: Archivo Histórico del Banco de España.

Usher, A. P. (1943). The Early History of Deposit Banking in Mediterranean Europe. Cambridge, Mass.: Harvard University Press.

Viales-Hurtado, R. J. (2012). Nueva historia monetaria de Costa Rica: de la Colonia a la década de 1930. San José: Editorial UCR.

Wasserman, M., y Schmit, R. (2023). El gobierno de la incertidumbre. La política financiera en Buenos Aires desde el Virreinato a la Confederación. Buenos Aires: Prometeo Libros.

Zegarra, L. F. (2006). Institutions, Economic Development and Early Banking in Latin America, 1850-1930. Los Ángeles: University of California.

Zegarra, L. F. (2014). Bank laws, economic growth and early banking in Latin America: 1840-1920. Explorations in Economic History, 53(1), 101-119. Recuperado de: https://doi.org/10.1016/j.eeh.2014.01.001

Apéndice. Apertura de bancos emisores en España

Recuadro 1A. Creación de bancos de emisión en España: 1782-1874 (RD: real decreto)

-

Banco de San Carlos, 1782 (Español de San Fernando, RD del 9 de julio de 1829, y Banco de España, RD del 28 de enero de 1856).

-

Banco de Isabel II: RD del 25 de enero de 1844.

-

Banco de Barcelona: RD del 1o de mayo de 1844.

-

Banco de Cádiz: RD del 25 de diciembre de 1846.

-

Banco de Málaga: RD del 27 de junio de 1856.

-

Banco de Sevilla: RD del 21 de noviembre de 1856.

-

Banco de Valladolid: RD del 25 de abril de 1857.

-

Banco de Zaragoza: RD del 25 de abril de 1857.

-

Banco de Santander: RD del 13 de mayo de 1857.

-

Banco de Bilbao: RD del 19 de mayo de 1857.

-

Banco de La Coruña: RD del 25 de noviembre de 1857.

-

Banco de España, Sucursal Valencia: RD del 9 de marzo de 1858.

-

Banco de España, Sucursal Alicante: RD del 23 de mayo de 1858.

-

Banco de Jerez de la Frontera: RD del 14 de octubre de 1859.

-

Banco de San Sebastián: RD del 13 de junio de 1862.

-

Banco de Reus: RD del 26 de diciembre de 1862.

-

Banco de Burgos: RD del 6 de noviembre de 1863.

-

Banco de Pamplona: RD del 6 de noviembre de 1863.

-

Banco de Oviedo: RD del 5 de febrero de 1864.

-

Bando de Vitoria: RD del 11 de marzo de 1864.

-

Banco de Palencia: RD del 11 de marzo de 1864.

-

Banco de Santiago: RD del 15 de mayo de 1864.

-

Banco Balear: RD del 5 de junio de 1864.

-

Banco de Tarragona: RD del 25 de junio de 1864.

Notes