Artigos

GESTÃO DE CUSTOS E PERFORMANCE EMPRESARIAL: A VISÃO DOS GESTORES DE INSTITUIÇÕES DE ENSINO SUPERIOR

COST MANAGEMENT AND CORPORATE PERFORMANCE: THE HIGHER EDUCATION INSTITUTIONS MANAGERS VISION

GESTÃO DE CUSTOS E PERFORMANCE EMPRESARIAL: A VISÃO DOS GESTORES DE INSTITUIÇÕES DE ENSINO SUPERIOR

Revista Gestão Universitária na América Latina - GUAL, vol. 9, núm. 3, pp. 21-44, 2016

Universidade Federal de Santa Catarina

Recepção: 15 Julho 2014

Aprovação: 29 Julho 2016

Resumo: O presente estudo visa discutir como os gestores de custos de Instituições de Ensino Superior avaliam o atual cenário econômico-financeiro e a concorrência do setor no Brasil. O conhecimento dos custos e dos mais variados métodos de custeio, para o gestor de uma organização, é indispensável para que haja um bom planejamento e a manutenção de uma instituição, e na área educacional não pode ser diferente, principalmente com a abertura do capital e a entrada de capital externo em um mercado antes explorado, principalmente, por instituições confessionais. A explicação dos fatos é a base desta pesquisa, ou seja, busca explicar as razões e os motivos do sucesso ou dos fracassos da gestão de custos de uma instituição educacional, com base em entrevistas realizadas com quatro dirigentes de IES, publicas e privadas, na cidade de Belo Horizonte. Os resultados evidenciam a importância da gestão de custos e demonstram a grande evolução da concorrência no setor educacional nos últimos anos. Foi possível identificar também, a grande oferta, no mercado brasileiro, de SIGs voltados para gestão educacional e, principalmente, a dificuldade para que instituições públicas implantem um SIG.

Palavras-chave: Gestão de custos, Instituição de Ensino Superior, Gestão estratégica de custos.

Abstract: This study aims to discuss how managers costs of higher education institutions evaluate the current economic and financial climate and competition in the sector in Brazil. Knowledge of costs and various costing methods, to the manager of an organization, it is essential to ensure good planning and the maintenance of an institution, and in education can not be different, especially with the opening of capital and the entry of foreign capital in a market before explored mainly by religious institutions. The explanation of the facts is the basis of this research, ie, seeks to explain the reasons and the reasons for the success or failure of the management costs of an educational institution, based on interviews with four leaders of Universities, public and private, in city of Belo Horizonte. The results show the importance of managing costs and demonstrate the great evolution of competition in the education sector in recent years. It was also possible to identify a large supply in the Brazilian market, IMSs facing educational management and especially the difficulty for public institutions deploy a IMS.

Keywords: Manager costs, Higher education institution, Estrategic costs management.

1 INTRODUÇÃO

Até meados de 1889, a Universidade de Coimbra – Portugal era a única opção de estudo superior dos brasileiros. Somente em 1911 que um decreto permitiu que o estado pudesse fiscalizar e não mais apenas gerir as poucas instituições de ensino superior existentes. Na década de trinta foi criado o Ministério da Educação e Saúde Pública, responsável por supervisionar as escolas superiores do Brasil. Em 1960 existiam 404 instituições, numero que hoje ultrapassa a duas mil instituições, sejam particulares ou privadas.

Este crescimento apresenta um cenário mais competitivo, exigindo uma gestão mais precisa e otimizada, com prestação de serviços de alta qualidade e preços justos. Ainda neste sentido, as Instituições de Ensino Superior - IES disponibilizam a sociedade um complexo conjunto de atividades, todas compostas pelos mais variados tipos de custos, alterando a concorrência do cenário educacional brasileiro com significativas oportunidades e riscos.

É importante ressaltar que, no atual mercado, as IES precisam traçar caminhos estratégicos e econômicos, aliando a estratégia de ação com a viabilidade financeira, pois o acirramento do mercado tem diminuído consideravelmente seus os ganhos financeiros. Desta forma, uma efetiva administração de custos, com habilidades nos mais diferentes métodos e sistemas de custeio, e de acordo com os serviços disponibilizados em seus diferentes níveis e estruturas de ensino, é fundamental na gestão das IES.

Segundo Leone (2000, p. 21),

“a visão gerencial dos custos completa-se no momento em que visualizamos custos na empresa e/ou instituição como um centro processador de informações, que recebe (ou obtém) dados, acumula-os de forma organizada, analisa-os, interpreta-os, produzindo informações de custos para diversos níveis gerenciais”.

Conhecer os custos da organização é essencial e a sua custos é o principal instrumento para mensuração e correta utilização de recursos. Por fim, a gestão de custos pode ser entendida como o sistemático acompanhamento dos recursos aplicados e a verificação de sua utilização de forma eficaz.

2 REFERENCIAL TEÓRICO

2.1 GESTÃO DE CUSTOS

Gestão, por Pagliuso, Spiegel e Cardoso (2010, p. 42), é descrita “como um processo circular, composto principalmente por planejamento, acompanhamento (ou monitoramento), controle, avaliação e reprogramação”. Tal afirmação permite dizer que o ato de gerir pode ser descrito pela execução de ações pré-definidas, envolvendo, assim, a elaboração de planos, relatórios, pareceres e outros, onde é exigida a aplicação de conhecimentos relacionados às técnicas de gestão. Para Dias (2002) gestão, assim como administração, são palavras comuns no cotidiano e no vocabulário de muitas pessoas, levando-as a serem entendidas como sinônimos, algo encontrado até mesmo em dicionários da língua portuguesa. Completa ainda, que, em se tratando da diferença entre as duas: “gestão é lançar mão de todas as funções e conhecimentos necessários para através de pessoas atingir os objetivos de uma organização de forma eficiente e eficaz” enquanto “administrar é planejar, organizar, dirigir e controlar pessoas para atingir de forma eficiente e eficaz os objetivos de uma organização”. (DIAS, 2002, p.10)

Os custos também assumem diferentes posições dependendo do contexto em que são empregadas. Bruni e Famá (2009) apresentam, como exemplo, o consumidor que tem uma visão do custo mais fechado, ou seja, o valor a pagar é um custo único, enquanto que a empresa fabricante o custo pode ser definido como contábil, de oportunidade, financeiros, dentre outros.

Soares (2012) agrupa os custos nas instituições de ensino superior em quatro grandes áreas: custos de ensino (ligados à graduação e à pós-graduação), custos de pesquisa e extensão (gastos que incidem na educação do aluno, mas não são definidos como custos de ensino), custos administrativos (ligados ao planejamento, coordenação, organização e controle da instituição) e custos de manutenção (aluguel, água, energia, etc.).

De acordo com Pagnani (2001) as instituições de ensino superior estão passando por profundas mudanças diretivas e de natureza estratégica, impulsionadas pela grande concorrência. Neste cenário o autor define a administração estratégica de custos como base para identificar a definição do posicionamento competitivo, o planejamento e a administração dos processos de inovação e a implementação do conhecimento em sistemas de informações com alto conteúdo na habilidade de gestão de custos. Entretanto, segundo Hansen e Mowen (2003) a acumulação de custos consiste em reconhecer e registra-los, com o objetivo de verificar como a organização acumula os custos incorridos no processo organizacional. Esta é a primeira etapa para se estabelecer um sistema de custeio, pois fornece as primeiras informações para que outras etapas possam ser realizadas de forma adequada e classificadas.

Megliorini (2012) explica que os custos precisam ser classificados para atender diversas finalidades de apuração: diretos ou indiretos. Sendo assim, a mão de obra, a matéria-prima, a depreciação e até mesmo o cafezinho e os materiais de escritório e higiene são definidos como custos e, por isso, precisamos estabelecer critérios para apropriá-los aos produtos e/ou serviços. Assim, Dubois, Kulpa e Souza (2009) classificam os custos, também, quanto à sua variabilidade, sendo estes fixos ou variáveis. Por outro lado, Bruni e Famá (2009) apresentam, ainda, duas outras classificações: semifixos ou semivariáveis

2.1.1 Métodos de Custeio

Para Dubois, Kulpa e Souza (2009), custeio é o ato ou efeito de custear, com o objetivo de determinar o custo unitário de cada bem ou serviço dentro da organização, e que possuem diferentes sistemáticas e podem ser classificados como: Custeio por absorção, Custeio Variável, Custeio por Atividades, Custeio RKW, entre outros.

O custeio por absorção, conforme Martins (2003), consiste na aplicação de todos os custos de produção, sejam eles diretos ou indiretos, aos produtos e serviços da organização. E, de acordo com Dubois, Kulpa e Souza (2009) este método também é conhecido como custeio integral, e nele cada produto ou serviço absorve todos os custos necessários para sua produção, podendo assim, apurar os saldos de estoque, os custos de produção vendida e realizar a demonstração da situação patrimonial no Balanço. Os autores completam ainda, que este é o único método válido para a obtenção do Quadro Demonstrativo de Resultados dos exercícios fiscais, um requisito fiscal obrigatório no Brasil.

Já custeio variável, Dubois, Kulpa e Souza (2009) o define como aquele onde os custos fixos são alocados aos resultados como despesas, independente do volume por ela produzido, e os custos variáveis, e apenas estes, são considerados como custos de produção. Porém, para Bruni e Famá (2009) controlar a distribuição dos custos indiretos surge como um dos grandes problemas na gestão de custos. Quando aplicamos o custeio variável apenas os custos indiretos serão considerados na formação dos custos de cada produto, sendo que os custos indiretos serão considerados de maneira global. E, avançando na exposição deste método Megliorini (2012) acrescenta que o custeio variável não apropria os custos fixos aos produtos, pois estes correspondem a recursos necessários para manutenção de uma estrutura produtiva, sendo decorrentes dos insumos consumidos pela fabricação.

Para Martins (2003) o custeio baseado em atividades, ou simplesmente ABC (Activity-Based Costing), é um método que visa a redução das distorções causadas pelo rateio facultativo dos custos indiretos, o qual para Megliorini (2012) foi criado com o intuito de satisfazer as informações dos gestores de custos responsáveis pelos ambientes de produção tradicionais. Esta parte do princípio que os recursos de uma companhia são consumidos pelas atividades realizadas e os produtos ou serviços resultam das atividades que requerem estes recursos.

Bruni e Famá (2009) explicam as etapas do custeio ABC iniciando pela identificação das atividades executadas em cada seção da companhia, identificando as mais relevantes. Megliorini (2012, p. 190) determina que os custos devem ser atribuídos seguindo uma ordem de apropriação:

a) Apropriação direta, quando é possível identificar o recurso com uma atividade especifica. b) Rastreamento por meio de direcionadores que melhor representam a relação entre o recurso e a atividade. São exemplos de relação o numero de funcionários, a área ocupada, o consumo de energia, etc. c) Rateio, quando não houver condições de apropriação direta nem por rastreamento. d) Efetua-se o rateio considerando uma base que seja adequada.

O custeio RKW da sigla alemã Reichskuratorium für Wirtschaftlichkeit que significa Conselho Administrativo do Império para a Eficiência Econômica, também conhecido como custeio pleno ou custeio integral, consiste, segundo Martins (2003), em alocar custos e despesas aos produtos fabricados, e obtendo o preço final adicionando-se o lucro desejado. De acordo com Bornia (2002) o RKW se operacionaliza partindo da divisão da empresa em centros de custos. Esses centros podem ser classificados de várias formas, desde custos operacionais e de matéria prima até centros de custos setorizados por empresa com base em seu organograma. Ainda segundo Bornia (2002, p. 102) as fases para se operacionalizar o custeio RKW são:

a) separação dos custos em itens; b) divisão da empresa em centros de custos; c) identificação dos custos com os centros (distribuição primária); d) redistribuir os custos dos centros indiretos até os diretos (distribuição secundária); e) distribuição dos custos dos centros diretos aos produtos (distribuição final).

Após a realização das fases acima é possível saber o custo final dos produtos e, para se chegar ao valor final do produto define-se a margem de lucro baseada no resultado. Este processo é definido por Martins (2003) como “o custo de produzir e vender”.

2.2 GESTÃO ESTRATÉGICA DE CUSTOS

A gestão estratégica, afirma Tavares (2007), surgiu para resolver uma dificuldade do planejamento estratégico: o de sua implementação. Ela visa reunir em um único processo o plano estratégico, sua implantação e o acompanhando da evolução dos seus resultados. Em outras palavras, a gestão estratégica tem como objetivo colocar em prática o planejamento estratégico desenvolvido e acompanhar os resultados. Costa (2007, p.56) define gestão estratégica como o “processo sistemático, planejado, gerenciado, executado e acompanhado sob a liderança da alta administração, envolvendo e comprometendo todos da organização”. Tem por finalidade assegurar o crescimento e a sobrevivência da organização através da adaptação contínua de sua estratégia, possibilitando enfrentar as mudanças proporcionadas tanto pelo ambiente interno quanto o externo.

Entre os pontos que, segundo Tavares (2007), devem ser explicitados estão as etapas do processo, a abordagem a ser seguida e as expectativas sobre o papel e a contribuição de cada colaborador. Porém, antes de se estabelecer quais as etapas do processo de gestão estratégica, é necessário definir por onde começá-la, afirma Tavares (2007). Este início dependerá do objetivo com o qual a empresa foi criada, ou seja, poderá começar com a definição da missão e visão ou com a análise ambiental. Apresenta as etapas do processo de gestão e acredita que colocar em prática as ações planejadas é que possibilitarão atingir os objetivos estabelecidos.

Segundo Costa (2007) o processo de implantação de nova metodologia e processos esbarra sempre em obstáculos, dificuldades e desafios dentro da organização. Entre os principais desafios a serem vencidos estão às dificuldades de percepção de oportunidades e riscos, a percepção/ identificação de mudanças no macroambiente que afetam diretamente as estratégias da organização, e os obstáculos culturais, organizacionais e gerenciais.

A dificuldade de percepção de oportunidades estratégicas e riscos, para Costa (2007), está relacionada ao bloqueio de percepção que impede os membros da organização de ver o novo, ou de pensar algo diferente do que se está acostumado a fazer, ou da falta de uma visão sistêmica dos fatos e suas conseqüências. A dificuldade de percepção das mudanças no macroambiente afeta diretamente as estratégias da organização - as mudanças tecnológicas, no estilo de vida da população, as leis e regulamentações, mudanças demográficas e mudanças geopolíticas – e devem ser constantemente monitoradas, pois é na intersecção de duas ou mais mudanças que ocorrem as oportunidades e ameaças.

Costa (2007) apresenta também o desafio cultural, visto que a cultura da organização, quase nunca, é questionada e rege o modo de pensar e realizar tarefas, e isso pode se tornar obstáculos para a ação de transformação da organização. Culturas centenárias e de sucesso garantido são as que mais impedem a percepção de novas oportunidades e riscos no mercado. Existem, ainda, obstáculos ligados ao estilo gerencial da organização, cita o autor. Na administração espasmódica há uma grande dificuldade de pensar no futuro, pois os gerentes querem sempre implantar a metodologia do momento para melhorar a organização, o que inviabiliza caminhar de forma persistente e pertinaz em relação ao futuro da organização. Para Porter (1989) a análise do posicionamento estratégico é fundamental para que as empresas tenham desempenho acima da média do mercado a longo prazo e para manter a vantagem competitiva.

A globalização tem obrigado os gestores a reverem a gestão estratégica da organização uma vez que o custo tornou-se determinante à competitividade, no que diz respeito à otimização de recursos para aumentar o lucro e se manter vivo no mercado, afirma Silva (1999). Esse novo ambiente é denominado de gestão estratégica de custos, que tem o seu foco direcionado para toda a cadeia produtiva.

Lauschner e Beuner (2004) afirmam que com o advento da tecnologia em, praticamente, todos os setores da economia, os gestores passam a necessitar de informações mais precisas para suas tomadas de decisões, sejam estas estratégicas ou operacionais e que a gestão estratégica de custos surge para solucionar estas questões.

A gestão estratégica de custos, segundo Shank e Govindarajan (1997, p. 4), é “uma análise de custos vista sob o contexto mais amplo, em que os elementos estratégicos tornam-se mais conscientes, explícitos e formais. ” Ou seja, os dados de custos são usados para desenvolver estratégias que visam a redução de custos e aumento de competitividade em toda a cadeia de valor a fim de se obter uma vantagem competitiva. Para Porter (1989) ela surgiu para suprir necessidades de integração conceituais e sistêmicas entre os controles gerenciais e operacionais de custos.

O surgimento deste tipo de gestão, para Prado (2001), foi resultante desta análise da cadeia de valor, do posicionamento estratégico e dos direcionadores de custos. Segundo o autor, a cadeia de valor é o conjunto de atividades que criam o valor do bem. O posicionamento estratégico representa o poder competitivo da empresa, seja através dos menores custos (liderança de custos) ou da diferenciação dos seus produtos. E os direcionadores de custos são os itens que formam o custo do produto ou serviço.

Já Silva (1999) afirma que a globalização e a abertura de mercado fizeram com que a gestão de custos extrapolasse para toda a cadeia produtiva. O entendimento de toda a cadeia de valor dos produtos é necessário para a composição de custos dos produtos, desde sua concepção, até a entrega ao cliente. Para Shank e Govidaranjan (1997) a cadeia de valores envolve: identificar a cadeia de valor e atribuir os custos a esta, verificar quais são os direcionadores de custos e desenvolver a vantagem competitiva sustentável. E para auxiliar no entendimento da cadeia de valor, Horngren, Foster & Datar (2010) defendem que a contabilidade de custos é um dos instrumentos mais apropriados, pois ela fornece informações sobre a utilização de bens e serviços na linha de produção, sendo os subsídios para análise de custos de toda a linha de produção da empresa.

Outro ponto observado, pelos autores, é o direcionamento dos custos. Este deve focar as prioridades da cadeia produtiva para que sejam definidos os principais pontos que a compõe para redução de custos ou diferenciação do produto. Para Shank e Govidaranjan (1997) o custo é uma função com apenas um direcionador de custo: o volume de produção. E para Silva (1999), a gestão estratégica de custos analisa o custo de um produto ou serviço de uma maneira mais ampla, a fim de fornecer mais subsídios para que sejam traçadas estratégias mais coerentes e eficazes para a redução dos custos e ganhos de competitividade.

A gestão estratégica de custos por si só não proporciona uma boa gestão da empresa, entretanto a partir dela, conforme afirma Lauschner e Beuner (2004), é possível manter melhorias e aperfeiçoamentos contínuos nos produtos da cadeia produtiva.

2.3 ESTUDOS EMPÍRICOS DE GESTÃO DE CUSTOS DE IES

Estudos realizados por Oyadomari, et al. (2012) sobre a análise intervencionista, constatou que as organizações não possuem controles fundamentais da Gestão Estratégica de Custos (GEC). Contudo, afirmam que ainda é preciso uma maior gama de estudos empíricos com o objetivo de abordar os motivos da não utilização dos controles. Kaspczak (2008) argumenta que, em se tratando de estudos nacionais, a maioria é caracterizado como estudos de caso, identificando certa carecia de estudos de campo sobre o tema.

Para Souza e Heinen (2012) a GEC tem forte presença nos estudos analisados, assim como o custeio ABC. O estudo identifica que em empresas internacionais a adoção da GEC é mais presente que em empresas brasileiras. Porém, o nível de competição atual no mercado exige que os gestores além de competência técnica gerencial possuam, também, o apoio de ferramentas eficientes no processo decisório, afirmam Campos e Arida (2009).

Na opinião de Pagnani (2001) o atual cenário da educação no Brasil cria oportunidades para que as Instituições de Ensino Superior (IES) se moldem de acordo com o acirramento do mercado por meio de alterações diretivas, seguindo informações obtidas, também, a partir da gestão estratégica de custos. Informações estas necessárias para que a instituição seja capaz de renovar as políticas de seu negócio e redefinir o seu posicionamento competitivo.

De acordo com Wolfarth (1995) por muito tempo as IES privadas não se preocuparam com a gestão de custos, devido à grande procura do alunado por seus cursos e pelo fato de os valores das mensalidades cobrirem as lacunas deixadas por esse não gerenciamento.

Na Europa, o custo-aluno vem sendo um dos indicadores mais utilizados para avaliação de desempenho de universidades, explicam Silva e Morgan (2004). Afirmam ainda que, no Brasil, a apuração do custo-aluno representa grande avanço na apuração de custos em IES, especialmente no caso das instituições públicas que tem suas contas constantemente auditadas e verificadas pelo Tribunal de Contas. Para Magalhães et al. (2010), uma matriz de alocação de recursos orçamentários é baseada em diversos indicadores que são calculados conforme dados de caráter acadêmico.

Paton e Scarpin (2012) lembram que quando se calcula o custo de um produto e/ou serviço deve-se dividir os valores envolvidos em custos, investimentos ou despesas e, classificá-los em diretos e indiretos, fixos e variáveis.

Em seu trabalho Pêgas e Manolescu (2007, p.) afirmam que:

Portanto, a necessidade de melhorar os processos, a busca por autonomia, a adaptação à legislação atual, a transparência administrativa e pedagógica requerida pela sociedade e ainda o aumento da concorrência em virtude da globalização econômica que levam as organizações de Ensino a repensarem seus modelos de gestão, em especial, a gestão de custos, para serem Instituições mais competitivas e produzirem um ensino com maior qualidade.

Os autores ainda tratam o custeio ABC como o mais atraente quanto à tomada de decisões administrativas em se tratando do atual mercado, e reforçam que o principal foco do custeio ABC é entender e rastrear o desempenho das atividades para se alcançar o objetivo final.

Dessa forma, segundo Gonçalves (2011) é imprescindível conhecer a estrutura de custos na qual a organização está inserida, principalmente em um cenário de maior competitividade. Em seu trabalho o autor estuda os modelos de gestão de custos adotados por IES e destaca os métodos de custeio por absorção, o ABC e o RKW. Defende que o custeio ABC é o mais eficiente dentre eles e o mais indicado para o setor de serviços, principalmente nas áreas educacional e a de saúde, sendo também, o método mais utilizado em universidades federais.

Para Wolfarth (1995) a GEC precisa se fundamentar em um sistema de informação gerencial que permita e propicie subsídios para a tomada de decisões estratégicas na instituição. Além disso, Soares, Cunha e Lima (2012) afirmam que o conhecimento dos custos nas IES é essencial para se eliminar os desperdícios de recursos, sendo possível a partir do acompanhamento dos recursos aplicados em cada área e a eficácia de sua utilização.

Em análises realizadas por Callado, Callado e Algo (2004) pode-se identificar que em vários casos brasileiros as informações financeiras são tratadas manualmente, sem a utilização de Sistemas de Informações Gerenciais – SIG’s ou até mesmo de computadores. Apenas uma pequena parcela utiliza ferramentas de auxilio financeiro para a GEC.

Nas IES públicas, vários centros de custos são envolvidos na lógica de separação de custos, desde o ensino, a pesquisa e a extensão, até mesmo residências universitárias e custos de formação com docentes, segundo Paton e Scarpin (2012). Com isso, não basta apenas dividir o custo de um curso pelo total de alunos, pois o mesmo aluno pode estar em mais de um curso ou em apenas uma disciplina, e ainda o mesmo professor pode estar lotado em vários cursos, e cada um dos professores possui uma diferente formação (graduação, especialização, mestrado, doutorado).

Conforme Soares et al. (2009) os custos de ensino são aqueles relacionados à graduação e pós-graduação, os custos de pesquisa e extensão, são caracterizados por incidirem na educação do discente, mas não podem ser considerados custos de ensino. Já os custos administrativos, são aqueles relacionados às atividades de planejamento, coordenação, organização e controle da organização. Por fim, o custo de manutenção, está ligado a despesas como aluguel, energia e água, além de despesas com hospital universitário.

Ao comparar a diferença do custo-aluno em cursos presenciais e a distancia, Raslan (2009) alega que o Ensino a Distancia - EAD - é uma prática moderna e eficiente que busca o atendimento ao maior número possível de pessoas de forma efetiva. Porém, atualmente, no Brasil esta modalidade de ensino tem sido mais utilizada com o objetivo de reduzir os custos de ensino. A implantação do EAD, ainda segundo o autor, possui um alto investimento inicial com infraestrutura tecnológica, softwares, apostilas de estudo e aluguel de espaços que é rapidamente absorvido pela ampla capacidade de captação de alunos e baixo custo de manutenção, além do grande alcance geográfico. Um único professor no ensino presencial ministra aulas para no máximo 40/60 alunos, no EAD o mesmo tutor (definição dada ao professor) é capaz de acompanhar mais de 100 alunos simultaneamente.

Em seu trabalho Magalhães et al. (2010) trata diretamente a gestão de custos em Instituições Federais de Ensino Superior (IFES) explanando que o atual cenário politico brasileiro vem incentivando a expansão das mesmas em função do processo de distribuição de recursos. Essa expansão pode ser considerada tanto interna (abertura de novos cursos ou vagas) quanto externa (novos campi). Reinert e Reinert (2005) acrescentam que com a necessidade de melhor apurar os custos nas IFES a Secretaria de Educação Superior do Ministério da Educação (SESu/MEC) desenvolveu um sistema chamado de SAC – Sistema de Apuração de Custos das IFES que agrega estudantes matriculados em diferentes níveis de ensino, desde o fundamental até a pós-graduação.

Quando tratada a expansão interna, mais diretamente o aumento de vagas em determinados cursos, é considerado vantajoso devido ao fato de otimizar o uso de recursos como pessoal e estrutura física. Ao analisar a apuração de custos em uma IFES, Santos et al. (2008) divide a estrutura de apuração em: seleção de alunos, confecção de material didático, seleção e capacitação de tutores e docentes, vistoria de pólos de ensino e gastos gerais com a oferta do curso.

Por fim, Wolfarth (1995) conclui que a gestão estratégica de custos é capaz de tornar o processo decisório em uma IES mais transparente e participativo, partindo do ponto que a comunidade acadêmica possui, naturalmente, um espírito mais critico e desenvolvido, essa transparência se torna fundamental.

3 METODOLOGIA

As estratégias de condução de uma pesquisa são apresentadas por diversos autores com diferentes terminologias. Tanto Gil (2002) quanto Vergara (1998), classificam a pesquisa tendo como base os objetivos propostos na investigação especifica. Já para Hair et. al. (2006) muitos são os métodos científicos utilizados na elaboração de pesquisas, e a metodologia representa, basicamente, os caminhos a serem percorridos para se chegar aos objetivos propostos.

O procedimento metodológico adotado, em função dos objetivos, Vergara (1998) a define como estudo explicativo visto que permite estabelecer um marco teórico e tem como preocupação central identificar os fatores que determinam ou que contribuem para determinados fatos ou fenômenos. A explicação dos fatos é a base desta pesquisa, ou seja, busca explicar as razões e os motivos do sucesso ou dos fracassos da gestão de custos de uma instituição educacional. E, desta forma, Gil (2002, p.54) a classifica, também, como um estudo de caso, pois busca “descrever a situação do contexto em que está sendo feita determinada investigação”, e segundo Yin (2005) este possui grande valor por fornecer profundo conhecimento de uma realidade delimitada, podendo seus resultados dar origem a novos estudos. Lüdke e André (1986) explicam que os estudos de caso têm como objetivo retratar a realidade de maneira profunda e completa, enfatizando a interpretação em contexto e utilizando-se de uma variada e completa fonte de informação. Flick (2009) ressalta que não apenas a seleção das pessoas, mas também o local onde encontrá-las deve ser considerado.

Segundo Ludke e André (1986) a entrevista é um dos principais instrumentos utilizados para a coleta dos dados na pesquisa qualitativa, permitindo o aprofundamento em pontos relevantes a serem levantados. Hair et. al. (2006) acrescentam que a entrevista é a interação ou sessão de discussão entre entrevistador e entrevistado e trata do universo da pesquisa, ressaltam que a população é definida como o total de elementos que compartilham um conjunto de características comuns.

Com base nessas premissas, o universo da pesquisa é compreendido por quatro instituições de ensino superior de Belo Horizonte que permitiram acesso aos seus gestores de custos, com o uso de entrevistas semiestruturadas, de forma a obter informações sobre a gestão de custos e quais informações são indispensáveis para esta gestão. As entrevistas compreendiam em roteiro construído pelo pesquisador e seu orientador, buscando o aprofundamento em questões chave para o sucesso da pesquisa.

A análise dos dados coletados foi realizada seguindo o método da análise de conteúdo que, segundo Bardin (2006, p. 42), se classifica como

“um conjunto de técnicas de análise de comunicação visando a obter, por procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens, indicadores (quantitativos ou não) que permitam a inferência de conhecimentos relativos às condições de produção/recepção destas mensagens”.

Argumenta ainda que a analise de conteúdo possui tanto uma função heurística, aqui permitindo a utilização de informações relativas ao gerenciamento de custos, quanto uma função de administração da prova, que possibilita a verificação das hipóteses na forma de questões ou afirmações.

4 ANÁLISE DOS RESULTADOS

4.1 EVOLUÇÃO DA CONCORRÊNCIA

O acirramento da concorrência nos últimos anos é apontado por todos os entrevistados. Um deles chega a citar que no ano de sua fundação (2002) a instituição chegou a alugar espaços externos para realização do vestibular tendo 18 candidatos por vaga, ao contrário de hoje, quando os alunos “são disputados a cotovelada no meio da rua”.

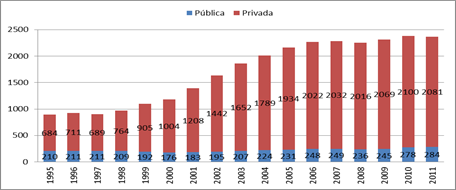

Um indicativo do aumento da concorrência pode ser visto ao se analisar os dados fornecidos pelo INEP: de 2001 a 2006 houve crescimento de mais de 67% no numero de IES privadas, enquanto que, no mesmo período as públicas cresceram apenas 35%.

Fonte: Elaboração própria com dados do Inep, 2011.

Baseado nesses números um dos entrevistados, gestor de uma instituição publica de ensino superior, quando questionado em relação à concorrência entre os setores publico e privado respondeu que em certos casos isso pode existir, mas não é considerada preocupante, visto principalmente pelo fator custo de ensino para o aluno, pois uma é gratuita e outra paga. Porém apontou um diferencial competitivo para o aluno que pode pagar pelo ensino superior privado citando o poder de decisão, por exemplo, na contratação de um professor. Como exemplo o entrevistado cita:

“o aluno pode preferir ir para uma (....) ou para outra (....) em detrimento de vir para cá, não pela má qualidade da escola ou pela boa qualidade da escola mas sim pela reputação dos professores, que ministra aulas nestas instituições, porque enquanto a gente tem que fazer concurso publico eu posso ir lá no (...), que eu lecionei lá também, chega lá e fala, há eu vou trazer alguém do Banco Central pra dar aula”

Outro fator destacado pelos entrevistados é não apenas o aumento do número de IES, mas também o aumento do número de vagas nessas instituições, principalmente em cursos de graduação a distancia. Conforme dados do INEP (os dados relativos à EAD só são trabalhados a partir de 2008) entre 2008 e 2011 o numero de matrículas em cursos superiores aumentou 16%. Aprofundando a análise relacionada a esses números percebemos que, enquanto o número de matriculas em cursos presenciais aumentou 13%, as matriculas em cursos a distancia cresceram 36%.

A grande vantagem dos cursos a distancia sobre os cursos presenciais, segundo o entrevistado é, principalmente, a redução do custo de locomoção do aluno e a localização. Enquanto em alguns lugares do Brasil os alunos precisavam até mesmo viajar diariamente para cursar o ensino superior, com o ensino a distancia basta que ele tenha um computador conectado à internet e comparecer aos polos de apoio (que em vários casos vão até o aluno) para a realização de provas.

O mesmo entrevistado cita a criação do SISU como método de entrada em universidades federais, outro fator de aumento na concorrência, justificando que antes a concorrência, mesmo entre o ensino público, era mais localizada. Ou seja, o aluno realizava o processo seletivo em sua cidade ou redondeza (salvo casos especiais) em instituições públicas e privadas, concomitantemente. Após os resultados ele escolheria entre as que foi aprovado. Com a criação do SISU o aluno, apenas realiza a prova do ENEM, e pode concorrer a vagas em todo Brasil, procurando primeiramente o ensino público e depois o privado.

“E, o SISU, o procedimento do SISU veio modificar essa estrutura de utilização dessas ofertas de cursos, mudando geograficamente a posição de milhares de pessoas que querem vir a estudar, então é uma concorrência muito acirrada, muito efetiva e as instituições privadas estão perdendo muito poder em relação a isso.”

Essa facilitação pode gerar uma “migração” do aluno do ensino privado para o público, afetando diretamente o resultado econômico das instituições, segundo um dos entrevistados. E este aponta que um dos meios para manter o aluno na instituição privada é a ampliação dos descontos financeiros ou prêmios financeiros por excelência, criando assim um aumento no custo-aluno para a IES. Portanto, o que deve ser administrado é o ticket médio da instituição, ou seja, o valor efetivo da mensalidade (ou valor de tabela) menos o valor médio dos descontos concedidos pela instituição. Outra forma apontada para se manter competitivo no mercado é a adoção do Programa Universidade para Todos (PROUNI) que concede bolsas de até 100% para alunos. Esse programa concede para instituições de ensino, em contra partida, descontos em tributos federais.

Uma das maneiras apontadas para se reduzir o prejuízo financeiro causado pela concorrência é a redução da mensalidade para atrair alunos, gerada pela redução dos custos da instituição. Um dos entrevistados cita o risco causado pela redução da mensalidade em relação ao equilíbrio financeiro da instituição da seguinte forma:

“Se você oferecer qualidade você mantêm nome. Então, é um negocio difícil. Uma equação simples pra entender, mas difícil pra executar. Simples pra entender porque? Se você quiser “i” no varejão, você abaixa a mensalidade, mas corre certos riscos de depois você não ter uma receita...”

4.2 IMPORTÂNCIA DA GESTÃO DE CUSTOS

Quando perguntados sobre a importância da gestão de custos para uma instituição, um dos entrevistados comprara a IES a um corpo humano, dizendo que “o coração e o ensino são as emoções, e o pulmão é o que da energia, o pulmão é a administração, é o gestor de custos”.

Gestor de uma instituição federal de ensino, um dos entrevistados cita o fato de a mesma não ter a função de arrecadar dinheiro e com isso ter que “multiplicar ao máximo” o orçamento definido por lei, atendendo assim o maior número de pessoas a ela destinada. Como exemplo de uma boa gestão de custos ele discorre sobre o uso do pregão eletrônico para compras por entidades federais que o mesmo item pode custar 50% a mais, apenas por ser uma venda para o governo. Com isso o gestor tem de ser muito cuidadoso, principalmente na elaboração do edital para tomada de preços e uso da verba pública.

“(...) a gente não tem a função de arrecadar, quando a gente não arrecada, tem-se um limite orçamentário que é definido por lei, então a gente tem que fazer com que esse valor do nosso orçamento fixado em lei se multiplique ao máximo, ou seja, que consiga atender o maior numero de pessoas possíveis.(...) é o que a gente tenta. Porque infelizmente também o processo de compra e aquisição (...) de uma iniciativa pública, e o mesmo produto que a iniciativa privada compra, eu compro as vezes com 30, 40, as vezes ate 50% (por cento) mais caro do que a iniciativa privada.”

Algumas instituições utilizam turmas multi-curso com o intuito de reduzir o custo aula, ou seja, ao invés de duas turmas diferentes com 20 alunos em dois cursos distintos é montada uma só turma com 40 alunos contendo alunos de dois ou até mesmo mais cursos. Apesar de parecer simples esse método cria uma equação difícil para o gestor de custos, pois o mesmo precisa segregar o custo desta turma para os respectivos cursos como citado:

“(...) quando eu tenho um mecanismo que eu vou fazer algum procedimento por critério de rateio eu já começo a ter um dificultador ali. Eu já começo a ter uma certa arbitragem com relação a isso, por quê? Porque eu teria que ser eficiente no ponto de vista de que eu tenho aluno que tem o PROUNI, FIES, os que pagam do bolso, outros que tem descontos, e para cada um gasto que eu tenho, eu tenho essas administrações para fazer no curso, então eu vou pegar o primeiro semestre do curso de administração e contábeis, que as turmas são em conjunto e eu ainda tenho que segregar ainda quantos alunos são do curso de Ciências Contábeis e quantos são de Administração, e ainda tenho que segregar os professores.”

Gestor de custos de uma instituição confessional, cita o fato de concorrer com instituições de capital aberto e ressalta a importância da profissionalização da gestão de custos, visto que no caso das S/A a Comissão de Valores Mobiliários (CVM) exige a profissionalização desta área. Ressalta ainda o fato de as instituições serem nomeadas como “sem fins lucrativos” não significa que o resultado não deva ser positivo. É preciso obter lucro para se reverter na própria atividade. O que não pode existir é a distribuição deste resultado entre seus sócios ou pares.

Visando a prática de uma boa gestão de custos os entrevistados foram questionados em relação ao centro de custos definido pela instituição, onde se pode perceber que na sua maioria são divididos por curso, exceto pelo gestor de uma instituição pública. Este alega que dentro do contesto legal é impossível fazer uma divisão de centro de custos na instituição. Explica que hoje não faz essa segregação, pois seria necessário que cada curso ou unidade possuísse contabilidade própria. Hoje todos os custos, mesmo de unidades do interior, são centralizados na instituição principal, em Belo Horizonte.

“A instituição hoje tem um único centro de custo (...) seria o ideal que a gente descentralizasse por departamentos ou por faculdades é... verbas e orçamentos próprios para que as unidades, para que as faculdades, os departamentos pudessem executar da melhor maneira possível. Só que isso não é possível, porque a legislação nos impede de fazer isso, eu precisaria ter contabilidade própria para cada um, eu precisaria ter contador em cada uma das unidades.”

Quando questionados sobre o método de custeio utilizado em suas instituições os entrevistados foram unânimes em apontar o uso do método por absorção. Apenas o gestor da instituição pública indicou certa dificuldade na execução do método devido à estrutura criada pelo Sistema Federal. Que, ao contrário das instituições particulares o sistema publico não utiliza o calculo do custo-aluno ou valor do crédito. Segundo o entrevistado como a instituição atende outros níveis de ensino além do superior e, em vários casos, os professores ministram aulas em todos esses cursos, fica inviável o calculo deste custo.

Nas instituições particulares uma das formas apontadas para a diminuição do custo é o aumento do número de alunos em sala de aula como explicitado abaixo:

“Olha, para diminuir o custo de aluno só tem um jeito, ter mais alunos em sala de aula. Não tem outro jeito! Eu não posso diminuir o orçamento do professor que é o que mais pesa, eu não posso diminuir água, luz e telefone, eu não posso diminuir a secretaria, então é ter mais aluno. É fundamentalmente ter mais aluno dentro de sala de aula. Então se eu tenho uma sala de vinte alunos eu vou procurar colocar trinta, e assim diluir o custo do professor, da secretaria pela quantidade de alunos.”

Quando questionado sobre a essencialidade de alguns custos e quais não poderiam fazer parte de um programa de redução, alegou que o custo com manutenção dos imóveis não deve ser reduzido por considerar que, para uma boa prática pedagógica, deve existir um bom ambiente físico e que o custo com professores é fixado pelo sindicato de classe em hora-aula.

Seguindo uma linha muito próxima, o gestor de instituição publica também apontou o custo com imóveis, algo que não pode ser reduzido. Neste caso específico o gestor apontou o uso do capital em construções e aquisições de novas estruturas como fundamental para uma boa expansão e crescimento institucional.

Um método apontado por dois dos entrevistados como uma boa prática de redução de custos é o uso do Ensino a Distancia para redução dos custos. Hoje a legislação brasileira permite que até vinte por cento da carga horária de um curso superior seja lecionada a distancia. Enquanto em uma sala aloca em média 40 a 60 alunos, no sistema EAD pode-se lecionar uma disciplina para cem, duzentos alunos de vários cursos simultaneamente.

4.3 SISTEMAS INTEGRADOS DE GESTÃO

Quando tratamos os Sistemas Integrados de Gestão – SIG’s, a exceção ficou por conta da instituição publica, por ser a única a não usar qualquer SIG em sua gestão de custos. Quando questionado o porquê da não utilização o entrevistado apontou a burocracia pública como empecilho. Argumentou que vários sistemas de gestão voltados para instituições públicas foram avaliados, um deles foi escolhido e o processo de formalização para aquisição iniciado. Porém a falta de um plano diretor de tecnologia se tornou entrave para a finalização do mesmo.

“Quando eu entrei em 2011 (...) a primeira coisa que eu fui verificar era quanto de dinheiro e quanto de orçamento a gente tem, e eu descobri que não tinha sistema nenhum, e ai eu fiquei louco, porque tudo é isso... tudo é papel, (...) eu tive que aprender uma lógica de fazer administração na ponta do lápis e na cabeça, (...) eu pedi, então nos fizemos um estudo em 2012 por um sistema integrado, com a base de dados integrada, que pudesse então informatizar a instituição. Isso foi visto com muita resistência internamente, o setor de informática não é subordinado a minha diretoria, então no primeiro momento e essa é outra diferença da iniciativa privada, enquanto a iniciativa privada o gestor manda e o resto obedece, ou seja, pelo menos eles têm que obedecer, aqui não, aqui você tem que ser tudo na base do convencimento, da conversa, (...) ai em 2013 nos entramos com o processo de formalização dessa aquisição, desta transferência de tecnologia, que é um sistema da Universidade Federal do Rio Grande do Norte, só que a instituição com esse parque tecnológico, com tudo que ele tem, não existia o PDTI que é o Plano Diretor de Tecnologia da Informação, a nossa procuradoria mandou parar porque ela não teria como ficar comprando coisas de informática enquanto não tivéssemos um PDTI”

Ao nos voltarmos para as instituições privadas, fica claro que não existe um ponto de consenso entre os gestores sobre qual o melhor sistema. Todos alegam ter avaliado os múltiplos sistemas existentes no mercado, mas atualmente cada instituição opta por um diferente.

O primeiro gestor utiliza um sistema desenvolvido por empresa de Belo Horizonte com mais de 23 anos de mercado na área de SIG’s voltados para a educação, porém não faz uso de todo o módulo financeiro, apenas o contas a receber (geração e controle de mensalidades). Alegando que “todos os ovos não podem ser colocados no mesmo pacote” o gestor prefere a utilização do Microsoft Money para o controle de contas e custos.

“(...) quando nos começamos, só utilizávamos o acadêmico, tínhamos outro sistema financeiro por questão de comodismo e nós continuamos nele, (...) ate tentou que nos implantássemos, eu ate tentei ver, mas acabei desistindo. Então para cada coisa nos temos um sistema, mas entra ai um velho ditado popular “nunca coloque todos os seus ovos em uma cesta só”, então aqui cada um tem o seu sistema, e se der problema em um (...) eu continuo funcionando todo o resto, é o famoso 3 em 1, é impressora, fax e scanner, é impossível ter problema nos três (...) então tem o sistema acadêmico (...), sistema financeiro que é o Microsoft Money que é muito bom, muito completo, tem o sistema de pessoal (...), são estes três sistemas.”

Da mesma forma, a instituição do terceiro entrevistado optou por um sistema desenvolvido por empresa com sede em Belo Horizonte e com pouco mais de 22 anos de mercado na área educacional, e não faz uso de todo o módulo de gestão financeira, apenas do contas a receber. E, quando questionado sobre como é realizado o controle de contas e custos este demonstrou e exibiu planilhas criadas no Microsoft Excel para o controle.

Utilizando um sistema desenvolvido por empresa com sede na cidade de São Leopoldo - RS, no mercado desde 1987, o quarto entrevistado alega estar plenamente satisfeito com suas funcionalidades e módulos. O sistema apontado integra plenamente as áreas financeira, acadêmica e de compras.

“É, completamente integrado, o financeiro, ate as compras nossas estão sendo computadas, as solicitações, tudo no sistema. Iniciamos a implantação a uns dois anos, e foi muito difícil, porque abrangeu todas as unidades da instituição e a mantenedora. Todas as unidades, e ai mais de um estado, varias instituições de ensino. E ai e bem complexo.”

Por ser uma instituição com unidades em diferentes cidades do Brasil e responsável por diferentes níveis de ensino o entrevistado aponta, como principal fator pela preferencia por este sistema, a completa integração não só entre os módulos, mas também entre as diferentes unidades. Segundo o próprio entrevistado “o gestor em Belo Horizonte é capaz de acompanhar as contas da instituição no norte do país tranquilamente”.

5 CONSIDERAÇÕES FINAIS

Em se tratando de concorrência, ficou claro e demonstrado por todos os entrevistados e, por dados obtidos junto ao INEP, que houve um crescimento significativo da competitividade no setor de Educação Superior nos últimos anos. Um ponto importante é a concorrência entre os setores público e privado, onde o primeiro com o aumento do número de instituições e a criação de novos recursos para obtenção de vagas, começa a atrair alunos que anteriormente recorriam apenas a iniciativa privada.

Criado pelo governo federal em 2004 o Programa Universidade para Todos (PROUNI) é apontado como uma medida de auxilia não apenas os alunos, mas também instituições privadas, pois é capaz de atrair um bom numero de estudantes.

Responsável pela manutenção de qualquer instituição, a gestão de custos é comparada de maneira peculiar ao pulmão em um corpo humano, indispensável por buscar o ar no ambiente externo e aproveitá-lo ao máximo para o bom funcionamento de outros órgãos.

Mesmo em instituições que não possuem caráter de arrecadação, como é o caso de entidades públicas, o gestor tem de aproveitar ao máximo as verbas disponibilizadas pelo orçamento.

É possível perceber que uma alternativa para a sustentabilidade encontrada pelas IES foi a implantação do Ensino à Distancia. Este possui um alto investimento inicial com tecnologia, porém diluído posteriormente na economia com imóveis, custo com professor e possiblidade de alocar alunos de cursos variados e em maior quantidade em uma mesma “turma”.

Outra alternativa utilizada por algumas instituições são as turmas “multi-curso”, onde dois cursos distintos utilizam a mesma turma nos primeiros semestres.

O Brasil possui hoje inúmeros SIG’s voltados para educação, o que torna difícil encontrar uma unanimidade sobre qual o melhor ou mais indicado para cada tipo de IES.

O mais importante é perceber a dificuldade para que instituições públicas implantem um SIG devido à grande burocracia e exigências de plano diretor de tecnologia.

Por fim, por mais que um SIG possa agilizar e ajudar o trabalho do gestor de custos, muitos ainda utilizam métodos mais antigos, como planilhas do Excel. Acrescenta-se ainda o fato de que em alguns casos o SIG adotado pela instituição não atende plenamente a parte de custos e apenas a acadêmica como matrículas e contas a receber.

REFERÊNCIAS

BARDIN, Laurence. Análise de conteúdo. Lisboa: Edições 70, 2006. 223p.

BORNIA, Antonio Cezar. Análise gerencial de custos: aplicação em empresas modernas. Porto Alegre: Bookman, 2002. 154 p.

BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de Custos e Formação de Preços. São Paulo: Atlas, 2009. 569 p.

CALLADO, A. A. C. ; CALLADO, A. L. C. ; ALGO, F. . Gestão de custos em empresas de pequeno porte: um estudo empírico.. In: XI CONGRESSO BRASILEIRO DE CUSTOS, 2004, Porto Seguro. CD-Rom dos Trabalhos. Porto Seguro: ABC, 2004.

CAMPOS, G. R. ; ARIDA, R. T. . Gestão estratégica de custos nas cooperativas agropecuárias do Estado do Paraná: nível de intensidade no uso de informações de custos para tomada de decisão e controle. Revista de Ciências Empresariais da UNIPAR (Impresso), v. 10, p. 11-36, 2009.

COSTA, Eliezer Arantes de. Gestão Estratégica. São Paulo: Saraiva, 2007. 424 p.

DIAS, E. de P. Conceitos de Gestão e Administração: Uma Revisão Crítica. Revista Eletrônica de Administração. Facef. vol. 01. 1. ed. Jul-Dez 2002

DUBOIS, A.; KULPA, L.; SOUZA, L. E. de. Gestão de Custos e Formação de Preço: conceitos, modelos e instrumentos: abordagem do capital de giro e da margem de competitividade. São Paulo. Atlas. 2009. 254 p.

FLICK, Uwe. Qualidade na pesquisa qualitativa. Porto Alegre: Bookman, 2009. 196 p.

GIL, Antonio. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. 175 p.

GONÇALVES, M. C. Gestão de Custos em Instituições do Ensino Superior. Revista de Educação, Gestão e Sociedade, v. 1, p. 5, 2011.

HAIR JÚNIOR, Joseph F. et al. Fundamentos de métodos de pesquisa em administração. Porto Alegre: Bookman, 2006. 471p.

HANSEN, P.; MOWEN, M.M. Gestão de custos: contabilidade e controle. São Paulo: Pioneira, 2003. 783 p.

HORNGREN, C. T.; DATAR, S. M.; FOSTER, G. Contabilidade gerencial. 12. ed. São Paulo: Prentice Hall, 2010. 560p.

KASPCZAK, M. C. de M. Gestão Estratégica De Custos: Um Estudo Empírico No Segmento Metal-Mecânico. 2008. 124 f. Dissertação (Mestrado) - Curso de Mestrado em Engenharia de Produção, Universidade Tecnológica Federal do Paraná, Ponta Grossa, 2008.

LEONE, G. S. G. Custos: planejamento, implantação e controle. São Paulo: Atlas, 2000. 518p. : il.

LÜDKE, M.; ANDRÉ, M. E. D. A. Pesquisa em educação: abordagens qualitativas. São Paulo: EPU, 1986. Cap. 3.

MAGALHÃES, E. A.; SILVEIRA, S. de F. R.; ABRANTES, L. A.; FERREIRA, M. A. M; WAKIM, V. R. Custo do ensino de graduação em instituições federais de ensino superior: o caso da Universidade Federal de Viçosa. Revista de Administração Pública (Impresso), v. 44, p. 637-666, 2010.

MARTINS, E. Contabilidade de custos. 9.ed. São Paulo: Atlas, 2003. 370p. : il.

MEGLIORINI, E. Custos: análise e gestão. 2.ed. São Paulo: Pearson Pretentice Hall, 2012. 290p.

OYADOMARI, J.C.T. ; ASSIS, W. A. ; SIMAOZINHO, S. M. ; MENDONÇA NETO, O.R. ; DULTRA-DE-LIMA,R.G. . Pesquisa intervencionista: análise dos estudos empíricos internacionais em Gestão Estratégica de Custos. Enfoque: Reflexão Contábil (Impresso), v. 31, p. 63-74, 2012.

PAGLIUSO, A. T.; SPIEGEL, T.; CARDOSO, R. Gestão Organizacional: o desafio da construção do modelo de gestão. São Paulo: Saraiva, 2010. 155 p.

PAGNANI, E. M. Tratamento Estratégico dos Custos e Investimentos nas Instituições Universitárias Privadas Brasileiras – proposta de um modelo. Administração On Line, v. 2, n. 3, 2001.

PÊGAS, R. R.; MANOLESCU, F. M. K. Gerenciamento de custos para instituições de ensino. XI Encontro latino americano de Iniciação Científica e VII Encontro Latino Americano de Pós-Graduação – Universidade do vale do Paraíba, 2007.

PORTER, M. E. Vantagem competitiva: criando e sustentando um desempenho superior. 13.ed. Rio de Janeiro: Campus, 1989. 512 p.

PRADO, L. J. Guia de Custos. 2001.

SANTOS, N. J. ; BORNIA, A. C.; VIEIRA, E. M. F.; DUCATI, E. . Custos na Educação a Distância da UFSC: um estudo referente ao curso de graduação em Ciências Contábeis. In: Simpósio de Excelência em Gestão - SEGET, 2008, Resende. Anais. Resende: AEDB, 2008.

SHANK, J. K., GOVINDAJARAN, V. A REVOLUÇÃO DOS CUSTOS: como reinventar e redefinir sua estratégia de custos para vencer em mercados crescentemente competitivos. 8.ed. Rio de Janeiro: Campus, 1997. 341 p.

SILVA, C. A. T.; MORGAN, B. F. ; COSTA, P. de S. Apuração do Custo de Ensino por Aluno: aplicação a uma Instituição Federal de Ensino Superior. In: XXVIII Enanpad, 2004, Curitiba. XXVIII Enanpad, 2004.

SILVA, C. L. GESTÃO ESTRATÉGICA DE CUSTOS NA CADEIA DE VALOR. 1999. Rev. FAE, Curitiba, v.2, n.2, maio/ago., 1999, p.17-26

SOARES, T. C.; SERRA, F. A. R.; MAZON, G.; MELO, P. A.. Modelagem de estrutura de custos em Instituição de Ensino Superior. RACE: Revista de Administração, Contabilidade e Economia, v. 8, p. 267-290, 2009.

SOARES, T. C.; CUNHA, A. S. LIMA, M. de A. Estudo de Caso: Gestão de custos em uma instituição de ensino superior: estudo de caso na Unisul. Revista Interdisciplinar Científica Aplicada, Blumenau, v.6, n.3, p.40-58, Tri IlI. 2012.

SOUZA, M. A.; HEINEN, A. C.. Práticas de Gestão Estratégica de Custos: Uma Análise de Estudos Empíricos Internacionais. UnB Contábil (Cessou em 2007. Cont. ISSN 1984-3925 Contabilidade, Gestão e Governança), v. 15, p. 23, 2012.

RASLAN, V. G. da S. Uma comparação entre custo-aluno no ensino superior presencial e no ensino superior a distância, 2009. Dissertação (Mestrado em Educação)- Fundação Universidade Federal de Mato Grosso do Sul. 2009.

REINERT, J. N.; REINERT, C. Método ABCD - Universidade para apuração de custos de ensino em Instituições Federais de Ensino Superior. In: IX Congresso Internacional de Custos - XII Congresso Brasileiro de Custos - II Congresso Mercosul de Custos e Gestão, 2005, Itapema SC. IX Congresso Internacional de Custos - XII Congresso Brasileiro de Custos - II Congresso Mercosul de Custos e Gestão. Florianópolis: s.n., 2005. p. 159-159.

TAVARES, M. C. Gestão estratégica. São Paulo: Atlas, 2007. 456 p.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 2.ed. São Paulo: Atlas, 1998. 90p.

WOLFARTH, C. P.. Gestão Estratégica de Custos em uma Instituição de Ensino. In: IV CONGRESSO INTERNACIONAL DE CUSTOS, 1995, Campinas. ANAIS IV CONGRESSO INTERNACIONAL DE CUSTOS. Campinas: UNICAMP, 1995. v. 2. p. 895-916.

YIN, Robert K. Estudo de caso: planejamento e métodos. 3.ed. Porto Alegre: Bookman, 2005. 212p.

Informação adicional

Sistema de Avaliação: Double Blind Review