Artigos - Temas livres

A INFLUÊNCIA DO FIES NA POLÍTICA DE PRECIFICAÇÃO DE CURSOS SUPERIORES PRESENCIAIS

THE INFLUENCE OF FIES ON THE PRICING POLICY OF IN-CLASS HIGHER EDUCATION COURSES

A INFLUÊNCIA DO FIES NA POLÍTICA DE PRECIFICAÇÃO DE CURSOS SUPERIORES PRESENCIAIS

Revista de Políticas Públicas, vol. 27, núm. 2, pp. 816-830, 2023

Universidade Federal do Maranhão

Recepción: 08 Junio 2023

Aprobación: 11 Noviembre 2023

Resumo: O Fies (Fundo de Financiamento Estudantil) é uma política pública que viabiliza o acesso de estudantes na educação superior privada. Teve seu auge na primeira metade da década de 2010 e, desde 2015, vivencia um processo de redução de oferta, em virtude da adoção de uma política econômica de austeridade fiscal. O foco desta pesquisa foi compreender a influência do encolhimento do Fies, a partir de 2015, na política de preço das mensalidades, de descontos e de financiamento privado nos cursos superiores presenciais, mantidos por instituições privadas, como estratégia para manter o ritmo de captação de alunos, mesmo com a redução da oferta do Fies. Trata-se de uma pesquisa bibliográfica e documental, com lastro em dados quantitativos, com resultados que mostram relação entre o enfraquecimento do Programa e as estratégias para a continuidade da captação de alunos.

Palavras-chave: Educação superior, Fundo de Financiamento Estudantil (Fies), política de preço.

Abstract: FIES (Student Financing Fund) is a public policy that enables the access of students to private higher education. It had its peak in the first half of the 2010s and, since 2015, it has experienced a process of supply reduction, due to the adoption of an economic policy of fiscal austerity. The focus of this research was to understand the influence of the shrinking of FIES, starting in 2015, on the policy of monthly fees pricing, discounts and private financing for in-class higher education courses, maintained by private institutions as one of the strategies adopted to maintain the pace of attracting students, even with the reduction of the FIES offer. This is a bibliographic and documental research, based on quantitative data, with results that showed a relationship between the weakening of the Program and strategies in order to continue attracting students.

Keywords: Higher education, Student Financing Fund (Fies), pricing policy.

1 INTRODUÇÃO

O Fies (Fundo de Financiamento Estudantil) é uma política pública de financiamento estudantil reembolsável, direcionado para o acesso e a permanência de alunos com baixo poder aquisitivo, que exerceu papel protagonista na educação superior durante a primeira metade da década de 2010. Contudo, a partir de 2015, o Fies iniciou um processo gradual de encolhimento, que exigiu do segmento privado da educação superior a construção de estratégias para a manutenção dos números de captação de alunos, vez que, entre os anos de 2014 e 2016, mais de 20% dos seus estudantes eram financiados pelo Fies (Inep, 2022). Por uma questão de estratégia comercial, era necessário continuar captando alunos nas classes sociais mais vulneráveis, isto é, entre aqueles considerados das classes C, D e E, mesmo sem o apoio do Fies.

O objetivo deste trabalho foi compreender a influência do Fies na política de preços, de descontos e de financiamento nos cursos superiores presenciais, mantidos por Instituições de Ensino Superior (IES) privadas, a partir de 2015, como uma das estratégias comerciais adotadas para manter o ritmo de captação de alunos, mesmo com a redução da oferta de novos contratos pelo Fies. Afinal, na perspectiva de política pública, o Fies proporcionava ao setor a conversão de matrículas de alunos de classes sociais mais vulneráveis, não elegíveis para o Prouni (Programa Universidade para Todos).

É estruturado em cinco partes, além desta introdução e das considerações conclusivas. O primeiro tópico é focalizado no Fies, como programa de financiamento público de estudantes na educação superior privada, evidenciando sua origem e os números de contratos firmados entre 2010 e 2021. Já o segundo item demonstra que a política de preço de mensalidades dos cursos presenciais do segmento privado da educação superior, a partir de 2010, foi influenciada pelo movimento de ascensão e encolhimento do Fies. No quarto tópico, o objetivo é demonstrar que, com a gradual redução da oferta do Fies, as IES investiram em três linhas de programas privados de financiamento, com foco em fomentar a captação de alunos. Por fim, no último tópico, é feita uma análise do movimento dos grupos empresariais que atuam na educação superior, ocupando a lacuna deixada pela redução gradual do Fies, com suas estratégias comerciais para a manutenção da captação de alunos.

Trata-se de uma pesquisa bibliográfica e documental, que analisou dados quantitativos, especialmente da base do Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep) e de pesquisa de preços realizada pela empresa de consultoria Hoper (2021), além outras fontes, como normativas e jornalísticas, com o foco em descrever, analisar e interpretar estratégias comerciais adotadas por IES privadas com o objetivo de manter os resultados dos processos de captação de alunos.

2 O FIES COMO PROGRAMA PÚBLICO DE FINANCIAMENTO ESTUDANTIL

O Fies teve sua origem em um programa criado em 1975, ainda durante o regime militar, denominado Programa de Crédito Educativo. Seus contornos atuais foram definidos em 2007, já no governo do Presidente Luíz Inácio Lula da Silva (2002-2010) e, gradualmente, a sua estrutura financeira foi se tornando mais atraente para o estudante. Com ajustes normativos promovidos durante os anos de 2009 (BRASIL, 2009) e 2010 (BRASIL, 2010; BANCO CENTRAL DO BRASIL, 2010; MINISTÉRIO DA EDUCAÇÃO, 2010), além do aumento progressivo das dotações orçamentárias para essa linha de crédito, o Fies iniciou, em 2011, um acelerado processo de expansão, com o aumento do número de contratos firmados com estudantes, como se observa na Tabela 1. Seu auge ocorreu em 2014, ano em que 733 mil novos contratos de financiamento foram firmados. Como resultante das grandes facilidades nas condições de contratação do empréstimo, um primeiro grande efeito tornou-se visível: “a explosão do número de alunos que passaram a ser beneficiários do programa” (ALMEIDA, 2020, p. 11).

| Ano | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Número de novos contratos | 76 | 154 | 377 | 560 | 733 | 287 | 204 | 168 | 82 | 85 | 54 | 47,1 |

A Tabela 1 mostra o crescimento vertiginoso do Fies, entre 2010 e 2014, assim como a abruta interrupção deste ciclo, a partir de 2015, provocada por ajustes estruturais nas regras, a fim de adequá-las ao período de austeridade fiscal, iniciada na segunda metade da gestão da Presidente Dilma Rousseff (2011-2016) e efetivamente constitucionalizada pela Emenda n. 95 (BRASIL, 2016), durante o governo do Presidente Michel Temer (2016-2018).

Durante o último ano do primeiro mandato da Presidente Dilma Rousseff (2011-08.2016), duas portarias foram editadas com importantes mudanças no modelo de contratação do Fies: a primeira, passou a exigir do estudante a obtenção de nota mínima de 450 pontos no ENEM, além de nota diferente de zero na redação (MINISTÉRIO DA EDUCAÇÃO, 2014a); a segunda, retomou a exigência de garantidor (fiador) nos novos contratos de financiamento (MINISTÉRIO DA EDUCAÇÃO, 2014b).

Já sob o governo do Presidente Michel Temer, a política da austeridade fiscal foi constitucionalizada, com a edição da Emenda Constitucional n. 95 (BRASIL, 2016), que congelou os gastos primários (destinados ao custeio de serviços públicos à sociedade) por 20 anos. Todo esse quadro provocou uma expressiva e gradual redução da dotação orçamentária do Fies e, como consequência, uma importante redução na oferta do financiamento para novos alunos a partir de 2015, que pode ser observada na Tabela 1.

Ainda que o processo de redução da oferta de novos contratos do Fies tenha se iniciado em 2015, é certo que o volume total de investimento do Governo Federal nos anos seguintes foi mantido, em virtude da manutenção de contratos antigos de alunos que permaneceram estudando (HOPER, 2021). Tanto é que o auge no volume de repasses financeiros feitos pelo Governo Federal às IES ocorreu em 2017, com a transferência de R$ 19,9 bilhões (HOPER, 2021). A redução dos repasses financeiros iniciou-se apenas em 2019, indicando que a dependência financeira das IES privadas em relação ao Fies permaneceu durante boa parte da década de 2010 e os efeitos começaram a ser percebidos, mais fortemente, apenas no final deste período.

3 A INFLUÊNCIA DOS GRUPOS EMPRESARIAIS DO SETOR EDUCACIONAL E DO FIES NA POLÍTICA DE PREÇO DAS MENSALIDADES DOS CURSOS SUPERIORES

A segunda década dos anos 2000 é marcada pela dominância, no segmento privado da educação superior, de grupos empresariais focados em resultados financeiros. São empresas com ações livremente negociadas na bolsa de valores e que – muito além de uma missão – tratam a educação como negócio. Essas empresas passaram a atuar a partir da atual Lei de Diretrizes e Bases da Educação (LDB) de 1996 (BRASIL, 1996) e posterior edição de decreto regulamentador (BRASIL, 1997), que permitiu a criação de instituições de educação superior com finalidade lucrativa. Trata-se de uma mudança com inspiração liberal (SGUISSARDI, 2015), em que o Estado estimula o crescimento do setor privado, em detrimento da ampliação de vagas do setor público.

O crescimento desses grupos empresariais foi fomentado pelo capital estrangeiro, a partir de 2001, quando, pela primeira vez, uma joint-venture norte americana (ALMEIDA, 2014) aportou capital no Grupo Pitágoras (atualmente Kroton Educacional). Na sequência, em 2007, quando diversas empresas do segmento já haviam recebido injeções de capital estrangeiro, o Grupo Anhanguera Educacional tornou-se a primeira empresa do setor a realizar oferta pública de suas ações na bolsa de valores brasileira (ALMEIDA, 2014). Adicione-se a este cenário, com terceiro elemento para o fortalecimento desses grupos empresariais, a financeirização provocada pelo Fies na década de 2010, com expressivas transferências dinheiro público para esses grupos.

A dominância desses grupos empresariais se traduz pela alta concentração no número de alunos. A título de exemplo, em 2016, os grupos empresariais Kroton e Estácio possuíam, juntos, quase um quarto dos alunos matriculados no segmento privado da educação superior (TAVARES, 2019). Essa concentração permitiu que esses grupos empresariais educacionais direcionassem a política de preços das mensalidades do setor. É neste contexto que a gradual redução da oferta do Fies, a partir de 2015, exigiu que os grupos empresariais educacionais buscassem alternativas para a manutenção da rentabilidade financeira e dos percentuais de crescimento no número de matrículas. Para isso, era necessário continuar captando alunos nas classes sociais de menor poder aquisitivo. O enfraquecimento do Fies provocou uma mudança de estratégia comercial dos grandes grupos empresariais que, acompanhando a redução do número de novos alunos com contratos vinculados ao Fies, iniciaram um processo de redução do valor médio das mensalidades praticadas.

A Tabela 2 reproduz pesquisa realizada pela empresa de consultoria educacional Hoper (2021) e mostra a evolução das mensalidades médias dos cursos presenciais praticadas por IES privadas, entre 2005 e 2021. Os valores apresentados estão atualizados pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), de tal forma que a inflação dos preços pode ser ignorada na sua análise. A empresa de consultoria informa, ainda, que para o levantamento da mensalidade média foram coletados 18.071 preços entre novembro de 2020 e fevereiro de 2021, considerando um universo de 24.465 cursos. Esses valores também se referem apenas aos cursos ofertados na modalidade presencial.

| Ano | Valor (R$) |

| 2005 | 932,25 |

| 2006 | 908,49 |

| 2007 | 859,34 |

| 2008 | 846,34 |

| 2009 | 835,37 |

| 2010 | 787,77 |

| 2011 | 817,75 |

| 2012 | 826,02 |

| 2013 | 850,36 |

| 2014 | 883,81 |

| 2015 | 959,64 |

| 2016 | 935,02 |

| 2017 | 907,10 |

| 2018 | 900,59 |

| 2019 | 872,07 |

| 2020 | 769,27 |

| 2021 | 758,44 |

A Tabela 2 mostra que entre 2005 e 2010, o valor médio praticado nos cursos da modalidade presencial oferecidos por IES privadas mantém um constante e gradual processo de redução: o intervalo é iniciado com o preço médio de R$ 932,25 e encerrado, em 2010, com o valor de R$ 787,77. Contudo, a partir de 2011, a tendência se inverte por completo e o valor médio das mensalidades inicia um processo de aumento, acompanhando o progressivo crescimento do número de alunos com contratos vinculados ao Fies, atingindo, em 2015, o valor de R$ 959,64, isto é, um aumento real (acima da inflação) de 21,8% no intervalo de 5 anos. Contudo, esse ritmo de aumento do valor médio da mensalidade é interrompido em 2016, iniciando um novo ciclo de redução que permaneceu até o final do recorte, em 2021, quando atinge o menor valor médio praticado no período analisado. Esse terceiro ciclo, em que o valor médio da mensalidade mantém constante tendência de queda, acompanha o processo de contínua redução do número de novos alunos financiados pelo Fies.

O intervalo entre 2005 e 2021, exibido na Tabela 2, mostra três fases claras e distintas da política de preços praticada por IES privadas. A primeira fase, entre 2005 e 2010, o preço médio da mensalidade dos cursos presenciais passa por um processo de redução, período em que em que os primeiros grandes grupos empresariais educacionais, ainda em formação, iniciam um processo de captação de alunos baseado num marketing de precificação, em que o principal diferencial oferecido é o baixo custo das mensalidades. Esse movimento provoca a queda do preço médio das mensalidades.

Na segunda fase, entre 2011 e 2015, a tendência se inverte por completo e o preço médio das mensalidades sofre um aumento acima da inflação. Essa fase coincide com o auge do protagonismo do Fies, que pode ser observado na Tabela 1, em que o poder público passa a ser o principal “cliente” dos grupos empresariais educacionais. Com a segurança de um parceiro bom pagador (o Fies), os grupos empresariais educacionais iniciam uma política de aumento real das mensalidades praticadas, direcionando para o público em geral descontos pontuais (de natureza comercial), não concedidos para o poder público, como era facultado pela legislação do Fies.

Contudo, na segunda metade da década de 2010, a crise econômica e o processo de encolhimento do Fies fazem com que os grupos empresariais educacionais revejam a política de preços das mensalidades, iniciando-se a terceira (e atual) fase, com a progressiva redução do valor médio das mensalidades.

Com a redução do Fies, a manutenção do crescimento do número de matrículas por IES privadas estava ameaçada, vez que a fatia da população que dependia deste Programa para ingressar na educação superior não estava mais tendo acesso a essa fonte de financiamento. A Tabela 2 expõe a estratégia reativa conduzida pelos grandes grupos empresariais que atuam no setor, reduzindo o valor médio das mensalidades com o foco em continuar captando alunos com perfil social mais vulnerável, que não contavam mais com amplo acesso à fonte de financiamento estatal.

4 O FINANCIAMENTO ESTUDANTIL PRIVADO COMO ESTRATÉGIA PARA A CAPTAÇÃO DE ALUNOS

Em paralelo a uma política de redução do preço médio praticado, para a manutenção da captação de novos alunos de classes sociais mais vulneráveis, as IES privadas ampliaram a oferta de fontes de financiamento estudantil privado, seja por meio de programas construídos e mantidos pelas próprias IES, seja por créditos reembolsáveis oferecidos por instituições financeiras privadas. Ao lado do financiamento privado, também foi ampliada a concessão de descontos comerciais (parciais ou integrais) pelas IES privadas aos alunos, normalmente atrelado ao pagamento pontual da mensalidade escolar (no caso de desconto parcial). Para todos os efeitos, tais descontos são considerados como um programa de financiamento estudantil não reembolsável, nos termos do Censo da Educação Superior organizado pelo Inep (2022).

Neste raciocínio, consideram-se três fontes de financiamento privado, fruto das estratégias comerciais adotadas pela IES para a fomentar a captação de alunos: a) o financiamento reembolsável, concedido pela própria IES privada; b) o financiamento reembolsável, concedido por instituição financeira externa; e c) o financiamento não reembolsável, concedido pela IES, mediante política de concessão de desconto comercial.

4.1 Programas de financiamento privado reembolsável

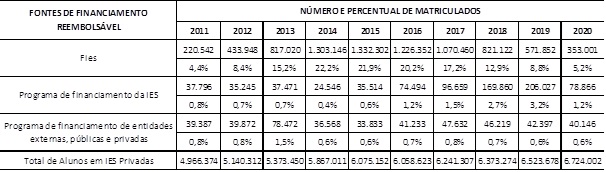

A Tabela 3 apresenta os programas de concessão de financiamento estudantil reembolsável, entre 2011 e 2020, segregando os dados dos programas público e privado, tanto aqueles mantidos pela própria IES, bem como aqueles mantidos por instituições externas privadas e públicas, de nível estadual e municipal. Na Tabela 3, constam tanto os números absolutos, como os percentuais em relação ao número total de alunos matriculados no segmento privado.

INEP, 2022.

A Tabela 3 demonstra o gradual crescimento do Fies a partir de 2011, ocasião em que beneficiava pouco mais de 220 mil alunos matriculados em IES privadas, o que representava, na ocasião, 4,4% dos alunos matriculados em IES privadas. Esse número sofreu um forte crescimento no ano seguinte, quase dobrando o número de alunos beneficiados. Em 2013, a participação do número de alunos beneficiados é expressivamente aumentada para mais de 800 mil alunos (ou 15,2% dos alunos de IES privadas), atingindo o seu auge nos anos de 2014 e 2015, com mais de 1,3 milhão de alunos beneficiados pelo programa em cada ano. Em 2014, o Fies atingia 22,2% dos alunos da rede privada; em 2015, 21,9%. A partir de 2016, o Fies inicia o seu processo de encolhimento, até atingir o número de 353 mil alunos beneficiados em 2020, isto é, 5,2% dos alunos da rede privada superior.

Paralelamente a essas oscilações do Fies, a Tabela 3 mostra que entre 2011 e 2015, a oferta de financiamento reembolsável estudantil pela própria IES privada manteve-se relativamente estável no intervalo, com 35 a 37 mil alunos beneficiados por ano; apenas em 2014 essa quantidade sofreu uma importante redução (para 24 mil alunos), ano que, como mostra a Tabela 1, o Fies atingiu a cifra recorde de 733 mil novos alunos beneficiados, o que certamente explica a redução da procura por este tipo de financiamento, pois o Fies oferecia condições financeiras melhores para o estudante.

Os programas de financiamento estudantil reembolsáveis mantidos pelas próprias IES privadas sofreram um importante salto quantitativo em 2016, dobrando o número de alunos beneficiados em comparação com o ano anterior, como mostra a Tabela 3. Esse crescimento foi seguido nos anos subsequentes, até 2019, quando a quantidade de alunos beneficiados superava 200 mil e já representava 3,2% dos alunos matriculados na educação superior privada. Essa participação sofreu uma forte redução no ano de 2020, atingindo mais de 78 mil alunos (ou apenas 1,2% dos alunos matriculados no segmento), e pode ser justificada por dois principais fatores: a crise econômica que se anunciava com o início da pandemia da Covid-19 e o crescimento do número de matriculados em cursos na modalidade a distância, com mensalidades sensivelmente menores e que, portanto, não se exige a busca de financiamento por boa parte dos estudantes.

A Tabela 3 também apresenta a participação do financiamento concedido por instituições externas, notadamente financeiras. No período analisado (2011 a 2020), o número de alunos beneficiados apresentou-se relativamente estável (entre 36 mil e 47 mil) e, com exceção do ano de 2013 (com mais de 78 mil alunos beneficiados), nunca atingiu 1% dos alunos matriculados no segmento privado da educação superior.

O programa de financiamento estudantil mantido por entidade externa mais conhecido do mercado é o “Pravaler”, oferecido pelo Internacional Finance Corporation (IFC), vinculado ao Grupo Banco Mundial1, que já fez diversos aportes em IES privadas com finalidade lucrativa e “foi acionário na Ideal Invest em 2009, primeira e maior empresa privada brasileira a oferecer um programa de empréstimo estudantil” (TAGLIARI, 2022, p. 42). Em 2022, o Pravaler captou R$ 238 milhões no mercado de capitais para financiar alunos de IES privadas. Em entrevista ao jornal Valor Econômico (2022), o diretor financeiro da empresa, Haroldo Carvalho, afirmou que em 2022 “a demanda por crédito estudantil aumentou três vezes devido a uma combinação de fatores. Entre eles, estão o retorno dos alunos que adiaram a entrada no ensino superior durante os dois anos de pandemia e crise econômica.”

4.2 Programas de financiamento privado não reembolsável

As IES privadas sempre adotaram uma política de desconto, atrelada a alguma proposta mercadológica para ampliar a captação de alunos. No Censo da Educação Superior organizado pelo Inep (2022), esse dado é apresentado como um programa de financiamento próprio da IES, não reembolsável.

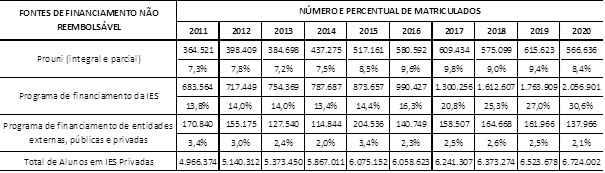

A Tabela 4 mostra o número de alunos matriculados em IES privadas beneficiados por programas de financiamento estudantil não reembolsável, incluindo o Prouni (programa público), bem como os programas mantidos pelas próprias IES (que, na prática, são descontos comerciais concedidos) e aqueles suportados por entidades externas públicas (de nível estadual e municipal) e privadas, entre os anos de 2011 e 2020, apresentando não só os números absolutos, como os percentuais em relação ao número total de alunos matriculados no segmento privado.

INEP, 2022

Na rubrica do Prouni, a Tabela 4 mostra que em 2011 eram um pouco mais de 360 mil alunos, o que representava 7,3% dos alunos matriculados em cursos de instituições privadas. Esse número foi crescendo ano a ano, acompanhando o crescimento do número de matriculados no segmento. Em termos percentuais, seu auge ocorreu em 2017, com 9,8% dos alunos matriculados; em 2020, eram mais de 560 mil alunos, isto é, 8,4% dos alunos matriculados em IES privadas.

A Tabela 4 também apresenta o número de alunos beneficiados por programas de financiamento não reembolsável sustentados por IES privadas. Nesta rubrica, deve-se incluir descontos comerciais concedidos como parte de uma estratégia de captação de alunos; e, também, a concessão de bolsas de estudo concedidas por IES sem finalidade lucrativa e com perfil beneficente, como parte da exigência legal para a obtenção de benefícios. Até a primeira metade da década de 2010, esse programa de financiamento privado não reembolsável atingia aproximadamente 14% dos alunos matriculados do setor privado: em 2011 eram pouco mais de 680 mil alunos, que representavam 13,8% dos alunos do segmento; já em 2015, o percentual atinge 14,4%, com mais de 870 mil alunos beneficiados. Contudo, a partir da segunda metade da década de 2010, quando começa o processo de encolhimento do Fies, o percentual de alunos beneficiados por programas de financiamento não reembolsável próprio de IES privada inicia uma aceleração, beneficiando mais de 990 mil alunos em 2016, que na época representavam 16,3% dos alunos matriculados no segmento, até atingir mais de 2 milhões de alunos em 2020, isto é, 30,6% dos alunos matriculados em IES privadas.

A Tabela 2 evidenciou que, a partir de 2016, as IES privadas iniciaram um processo de redução do valor médio de suas mensalidades, juntamente com os primeiros efeitos do início do processo de encolhimento do Fies. Além de redução do preço das mensalidades, a Tabela 4 demonstra que essa redução do valor foi acompanhada de uma política de concessão de descontos comerciais por IES privadas (tratado na Tabela 4 como programa de financiamento não reembolsável), indicando que, para manter o ritmo de captação de alunos a partir da segunda metade da década de 2010, as IES privadas reduziram o preço de suas mensalidades para atingir os alunos de classes C, D e E, bem como aumentaram o percentual de alunos beneficiados com fontes privadas de financiamento (reembolsável ou não), adequando-se à capacidade econômica dessa camada da população.

Por fim, a Tabela 4 também destaca o número de alunos beneficiados por programas de financiamento não reembolsável concedido por entidades externas, públicas, por exemplo, municípios que custeiam (total ou parcialmente) a mensalidade de seus alunos munícipes, e privadas, como empresas que suportam (total ou parcialmente) mensalidades de seus funcionários. Esse tipo de benefício atingia, em 2011, 3,4% dos alunos matriculados no segmento; em 2020, atingia 2,1% dos alunos.

5 A IMPORTÂNCIA DO FIES PARA A MANUTENÇÃO DA CAPTAÇÃO DE ALUNOS

O Fies, de grande protagonista da primeira metade da década de 2010, na segunda, tornou-se um mero coadjuvante neste cenário. Seu encolhimento exigiu respostas do mercado educacional com foco em manter o ritmo de captação de alunos e, como consequência, de rentabilidade, principalmente para as IES privadas com ações negociadas na bolsa de valores, suscetíveis de pressões de seus acionistas para resultados operacionais positivos.

Soma-se a esse cenário, a crise econômica vivenciada especialmente entre 2015 e 2016, período no qual o PIB caiu cerca de 9%, impactando todos os setores produtivos, inclusive o educacional, criando um ambiente de forte recessão, como explica Barbosa Filho (2017, p. 56):

A redução da taxa de crescimento do PIB foi acompanhada de redução da taxa de investimento em 4,8% e a menor taxa de crescimento do consumo nos últimos anos, com crescimento de somente 2,3% no ano. No entanto, somente após a disparada do risco país em 2015 se observa a forte contração de consumo e investimento em nossa economia. A forte queda desses dois componentes parece estar relacionada com a crise de sustentabilidade da dívida pública brasileira que elevou os juros e a incerteza. O investimento se reduziu em 13,9% em 2015 e 10,6% em 2016, enquanto o consumo caiu 3,9% e 4,5%, respectivamente.

O enfraquecimento do Fies como política pública de acesso e permanência na educação superior é, ainda hoje, percebido nos resultados financeiros dos grandes grupos empresariais que dominam o setor, mesmo anos depois do início do processo de encolhimento.

Poucos dias após a realização do primeiro turno da eleição presidencial de 2022, a revista Exame (2022) publicou reportagem em que questiona os impactos de um novo ciclo de ampliação do Fies. Na reportagem, a revista explica que as promessas de campanhas do então candidato Luiz Inácio Lula da Silva, indicando que, caso fosse eleito (como de fato foi), daria um “novo gás ao Fies”, provocaram a valorização de ações das empresas educacionais: “Cogna e Yduqs, por exemplo, aceleraram 6,85% e 4,98%, respectivamente, na quinta-feira (6), após novas falas envolvendo o programa”. Neste mesmo sentido, a reportagem informa que as empresas educacionais Ânima, Ser Educacional e Cruzeiro do Sul “ganharam R$ 2,2 bilhões em valor de mercado. Desse total, R$ 1,4 bilhão veio a partir do dia 17, data em que o tuíte de Lula a respeito da volta do Prouni e do Fies ‘com força’ foi publicado.”

Muito além da importância do Fies para diversificação do alunado, a estratégia comercial dos grandes grupos empresariais que atuam no segmento privado da educação superior é manter a acessibilidade para as camadas mais vulneráveis da população, não por uma questão ideológica, mas para a continuidade dos seus resultados financeiros. O cenário, a partir da segunda metade da década de 2010, exigiu o estabelecimento de estratégias para a manutenção dos ganhos financeiros dos grandes grupos empresariais do setor. Uma dessas estratégias foi direcionada para a política de preços das mensalidades praticadas, com a diminuição gradual do valor do tíquete médio; a outra, foi a ampliação das ofertas de descontos comerciais e de financiamento privado para o custeio das mensalidades escolares.

6 CONCLUSÃO

A crise econômica vivenciada durante o segundo mandato da Presidente Dilma Rousseff (entre 2015 e agosto de 2016) e a posterior adoção de uma política de austeridade fiscal (oficialmente incorporada no texto constitucional no final de 2016), provocaram sensíveis reduções em programas sociais, incluindo o Fies. Estudantes de classes sociais mais vulneráveis foram diretamente impactados com a redução da oferta do financiamento público, assim como os grupos empresariais educacionais e o processo de captação de novos alunos, na medida em que, até então, um quinto de seus estudantes eram beneficiados pelo Programa; além disso, o Programa representava um contínuo e seguro repasse de receitas financeiras para o setor.

Com o enfraquecimento do Fies, o cenário alterou-se por completo. Para o segmento empresarial da educação superior, a redução da oferta de novos contratos do Fies dificultaria a atração de alunos das classes C, D e E para os seus bancos universitários e, sem esses alunos, não seria possível sustentar os níveis de rentabilidade financeira destas empresas, vivenciados até então. O impacto é sentido e o setor privado da educação superior, dominado por grupos empresariais fortemente capitalizados, organiza estratégias comerciais com foco em evitar a queda do número de novos alunos e, como consequência, perda da rentabilidade financeira do empreendimento.

Demonstrou-se que a primeira medida reativa implementada pelo setor foi a redução do preço médio praticado nas mensalidades dos cursos presenciais. A análise do movimento do valor das mensalidades escolares no intervalo entre 2005 e 2021, permitiu inferir a existência de três fases claras e distintas nesta política de preço. Numa primeira fase, entre 2005 e 2010, o preço médio da mensalidade dos cursos presenciais sofre um processo de redução, pressionado por uma política de marketing de captação de alunos baseada no valor reduzido da mensalidade. Em uma segunda fase, entre 2011 e 2015, a tendência se inverte e o preço médio da mensalidade vivencia uma fase de aumento gradual, fomentada pelo protagonismo do Fies e o Governo Federal como principal “cliente”. Contudo, esse período de “bonança” para as IES privadas é interrompido pela crise econômica iniciada em 2015 e o processo de encolhimento do Fies. Assim, como primeira estratégia reativa, o setor privado da educação superior, sob a dominância de grupos empresariais, inicia um processo de redução do valor da mensalidade, com foco na atração dos alunos das classes C, D e E.

Na míngua de fontes públicas estatais de financiamento estudantil e a consequente redução da demanda de alunos, demonstrou-se que para a continuidade do processo de captação de alunos e, portanto, a manutenção dos resultados financeiros das empresas educacionais, o segmento iniciou um processo de ampliação da oferta de fontes privadas de financiamento estudantil, que se tornou mais efetivo na segunda metade da década de 2010, com a redução da fonte de financiamento público.

Com efeito, paralelamente às políticas públicas de concessão de financiamento público, as IES privadas sempre ofereceram modalidades de financiamento (total ou parcial) das mensalidades, tanto reembolsável (com ou sem apoio de instituição financeira externa), como não reembolsável (política de descontos comerciais). Trata-se de uma estratégia de captação de alunos, muitas vezes atrelada ao pagamento com pontualidade da mensalidade. Um recorte do Censo da Educação Superior (Inep) permite segregar seus dados em três grupos de financiamento privado: a) reembolsável, concedido pela própria IES privada; b) reembolsável, concedido por instituição financeira externa; e c) não reembolsável, concedido pela IES, mediante política de concessão de desconto comercial.

Analisando o financiamento privado reembolsável, em 2014 (ano do auge do Fies) apenas 1% dos alunos de IES privadas eram beneficiados, seja por programa próprio, seja por programa mantido por instituição financeira externa. Nos anos seguintes, com o encolhimento gradual do financiamento público, o percentual de alunos vinculados às IES com financiamento privado aumentou, atingindo o seu ápice em 2019, com 3,8% dos alunos beneficiados.

Contudo, a concessão de financiamento privado não reembolsável foi mais efetiva e se tornou mais intensa na segunda metade da década de 2010. Ainda que esta política seja identificada pelo Censo desta forma, na prática, trata-se de uma política de descontos (parciais ou integrais) concedidos sobre o valor da mensalidade contratada pelo aluno. Até 2014, o percentual de alunos matriculados em IES privadas que eram beneficiados com algum tipo de desconto sobre a mensalidade não ultrapassava 14%. Ano a ano, este percentual foi crescendo, até atingir 30,6% em 2020.

Tal estratégia, especialmente quando associada ao processo de redução do valor da mensalidade, percebido também a partir da segunda metade da década de 2010, denota a importância das estratégias de precificação e financiamento para a atração do aluno e para a manutenção do ritmo de crescimento do número de matrículas das IES privadas. Como o ponto central desta lógica de mercado era a manutenção do crescimento do número de alunos matriculados, demonstrou-se que o segmento estabeleceu estratégias de precificação, reduzindo o valor médio e instituindo políticas de descontos comerciais e financiamento privado, com o foco em manter a atratividade perante os alunos de classes sociais mais baixas que, a partir de 2015, deixaram de ter o Fies como política pública de financiamento estudantil acessível.

REFERÊNCIAS

ALMEIDA, Wilson Mesquita. Prouni e o ensino superior privado lucrativo em São Paulo: uma análise sociológica. São Paulo: Musa, 2014.

ALMEIDA, Wilson Mesquita. Recursos do FIES e o financiamento do ensino superior lucrativo brasileiro. 44º Encontro Anual da ANPOCS – GT06 – Ciências Sociais e Educação. 2020, p. 1-20. Disponível em: https://www.anpocs2020.sinteseeventos.com.br/arquivo/downloadpublic?q=YToyOntzOjY6InBhcmFtcyI7czozNToiYToxOntzOjEwOiJJRF9BUlFVSVZPIjtzOjQ6IjQ1MTIiO30iO3M6MToiaCI7czozMjoiMWVjYTZiZDM5ODcwMjNlNTYzNWI5NTk4YWVjMTkyMjIiO30%3D. Acesso em: 4 fev. 2023.

BANCO CENTRAL DO BRASIL. Resolução n. 3.842, de 10 de março de 2010, Diário Oficial da União de 11 mar. 2010.

BARBOSA FILHO, Fernando de Holanda. A crise econômica de 2014/2017. Estudos Avançados, n. 31, jan./abr. 2017, p. 51-60. Disponível em: https://www.scielo.br/j/ea/a/BD4Nt6NXVr9y4v8tqZLJnDt/?format=pdf&lang=pt. Acesso em: 5 jul. 2022.

BRASIL. Lei n. 9.394, de 20 de dezembro de 1996. Diário Oficial da União de 20 dez. 1996.

BRASIL. Decreto n. 2.306, de 19 de agosto de 1997. Diário Oficial da União de 19 ago. 1997.

BRASIL. Lei n. 11.941 de 27 de maio de 2009. Diário Oficial da União de 28 mai. 2009.

BRASIL. Lei n. 12.202, de 14 de janeiro de 2010. Diário Oficial da União de 14 jan. 2010.

BRASIL. Emenda Constitucional n. 95, de 15 de dezembro de 2016. Diário Oficial da União de 15 dez. 2016.

HOPER EDUCAÇÃO. Análise setoria da educação privada. Foz do Iguaçu: Hoper Educação, 2021.

INEP. Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira. Resumo técnico do Censo da Educação Superior 2020. Brasília: INEP, 2022.

MINISTÉRIO DA EDUCAÇÃO. Portaria Normativa n. 10, de 30 de abril de 2010. Diário Oficial da União de 03 mai. 2010.

MINISTÉRIO DA EDUCAÇÃO. Portaria Normativa n. 21, de 26 de dezembro de 2014. Diário Oficial da União de 29 dez. 2014a.

MINISTÉRIO DA EDUCAÇÃO. Portaria Normativa n. 22, de 26 de dezembro de 2014. Diário Oficial da União de 29 dez. 2014b.

REVISTA EXAME. Educação: qual é o impacto real de um novo Fies no Brasil do futuro. 11 out. 2022. Disponível em: https://exame.com/exame-in/educacao-qual-e-o-impacto-real-de-um-novo-fies-no-brasil-do-futuro/?utm_source=pushnews&utm_medium=pushnotification. Acesso em: 11 out. 2022.

SGUISSARDI, Valdemar. Educação superior np Brasil: democratização ou massificação mercantil. Educação e Sociedade, v. 36, n. 133, out./dez. 2015. Disponível em: https://www.scielo.br/j/es/a/mXnvfHVs7q5gHBRkDSLrGXr/abstract/?lang=pt. Acesso em: 18 maio 2023.

TAGLIARI, Clarissa. Expansão do ensino lucrativo e retração das instituições sem fins lucrativos no ensino superior brasileiro. Plural, v. 29, jan./jun. 2022, p. 36-59. Disponível em: https://www.revistas.usp.br/plural/issue/view/12257. Acesso em: 5 jul. 2022.

TAVARES, Pedro Henrique de Sousa. Financeirização no ensino superior: a educação como fronteira de valorização e acumulação de capital – o caso da Kroton Educacional. Tese de doutoramento na UFRJ, 2019. Disponível em: https://ppge.educacao.ufrj.br/teses2019/tPedro%20Henrique%20de%20Sousa%20Tavares.pdf. Acesso em: 20 abr. 2020.

VALOR ECONÔMICO. Grupos de ensino superior voltam a analisar a combinação de ativos. 13 jun. 2022. Disponível em: https://valor.globo.com/empresas/noticia/2022/06/13/grupos-de-ensino-superior-voltam-a-analisar-combinacao-de-ativos.ghtml. Acesso em: 13 jun. 2022.

VALOR ECONÔMICO. Pravaler capta R$ 238 milhões para crédito estudantil 08 set. 2022. Disponível em: https://valor.globo.com/empresas/noticia/2022/09/08/pravaler-capta-r-238-milhoes-para-credito-estudantil.ghtml. Acesso em: 27 fev. 2023.

Notas