Artigos - Temas livres

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 16 Junio 2023

Aprobación: 16 Mayo 2024

DOI: https://doi.org/10.18764/2178-2865.v28n1.2024.18

Resumo: Este artigo verificou se os atributos qualitativos do prefeito e fatores orçamentários têm relação com o volume de créditos adicionais abertos em municípios brasileiros, com base na teoria dos Ciclos políticos. Consistiu em um estudo descritivo e quantitativo, usando método econométrico para análise. As evidências sugerem que a experiência e o grau de instrução dos prefeitos são negativamente associados ao volume de créditos adicionais utilizados nos orçamentos. Os achados mostram também relação entre o nível de arrecadação, investimento e dependência financeira com esses ajustes. Os resultados reforçam que, apesar do capital humano e das condições orçamentárias serem relevantes para explicar o uso de créditos adicionais, existe a presença de comportamentos oportunistas pelos prefeitos nos ciclos políticos com o aumento da utilização desse item em função da proximidade das eleições.

Palavras-chave: Orçamento público, ciclos políticos, créditos adicionais, municípios, setor público.

Abstract: This paper aimed whether the qualitative attributes of the mayor and budgetary factors are related to the volume of additional credits opened in Brazilian municipalities, based on the theory of Political Cycles. It consisted of a descriptive and quantitative study, using an econometric method for analysis. Evidence suggests that the experience and education of mayors' are negatively associated with the amount of additional credits used in budgets. The findings also show a relationship between the level of collection, investment and financial dependence with these adjustments. The results reinforce that, although human capital and budgetary conditions are relevant to explain the use of additional credits, there is the presence of opportunistic behavior by mayors' in political cycles with the increased use of this item due to the proximity of elections.

Keywords: Public budge, politica cycles, additional credits, municipalities, public sector.

1 INTRODUÇÃO

No setor público, o processo de orçamentação configura um instrumento imprescindível de implementação das políticas públicas a fim de promover bem-estar comum e desenvolvimento social (ANESSI-PESSINA; SICILIA, 2015; BOUKARI; VEIGA, 2018). Nessa perspectiva, os responsáveis pelo uso dos recursos públicos deveriam conduzir as políticas do gasto para melhor atender às necessidades regionais (SANTOS; ALVES, 2011).

Conforme a literatura, as alterações do orçamento público são influenciadas por conjunturas institucionais, ambiente econômico e decisões de agentes que operam a despesa pública (ROCHA; MARCELINO; SANTANA, 2013; MILANEZI; MONTE-MOR, 2017; BALDISSERA; SILVA COSTA; DALL'ASTA; FIIRST, 2019). No entanto, no cenário brasileiro, isso parece ser uma tendência recorrente, pois houve crescimento desse fenômeno o que possibilita questionar se o orçamento público realmente tem sido utilizado como uma peça de planejamento (ROCHA et al., 2013; FONSECA 2016). Pesquisas apontam acentuadas alterações no orçamento com créditos adicionais em desrespeito ao critério da excepcionalidade e da vinculação às finalidades legais vigentes (FONSECA, 2016; MILANEZI; MONTE-MOR, 2017; RODRIGUES; VERÍSSIMO, 2018).

Além disso, estudos internacionais sinalizaram comportamentos intencionais de líderes governamentais, com políticas expansionistas nos gastos em períodos de corrida eleitoral em movimentos de ciclos políticos (VEIGA; VEIGA, 2007; SAKURAI; MENEZES-FILHO, 2011; DE HAAN; KLOMP, 2013; GOEMINNE; SMOLDERS, 2014; SETIAWAN; RIZKIAH, 2017). Nesta lógica, alguns estudos sobre créditos adicionais no Brasil apontaram associação entre indicadores fiscais e políticos (ROCHA et al., 2013; FONSECA, 2016; RODRIGUES; VERÍSSIMO, 2018; BALDISSERA et al., 2019), sem, contudo, avaliar os efeitos intrínsecos das qualidades dos representantes eleitos no nível de alterações orçamentárias, lacuna que este estudo buscou preencher.

Os municípios brasileiros podem apresentar maior descentralização administrativa e autonomia para escolher políticas públicas mais específicas à população e com isso são ambientes favoráveis para estudar a influência dos gestores públicos no desempenho orçamentário, pois suas decisões refletirão futuramente nos níveis de qualidade social, financeira e sustentável desses entes (AVELLANEDA; GOMES, 2017). Como o desempenho pode variar consideravelmente entre governos, há razões que fortalecem essa investigação (CONGLETON; ZHANG, 2013; JOCHIMSEN; THOMASIUS, 2014). Uma delas é que os eleitores utilizam as informações sobre a qualificação dos potenciais candidatos para atualizar suas crenças sobre competências e experiências para geralmente atribuir os sucessos e fracassos políticos aos tomadores de decisões individuais (FREIER; THOMASIUS, 2016; AVELLANEDA; GOMES, 2017). Outra razão decorre de que prefeitos deveriam atuar com consciência fiscal, ao buscar estratégias que maximizem o bem-estar com níveis ótimos de endividamento, alavancando o desenvolvimento local (MOESSINGER, 2012).

Acrescenta-se também que os achados de estudos sobre características de políticos e desempenho no setor público trazem resultados divergentes e ainda carecem de investigação (DE PAOLA; SCOPPA, 2011; MOESSINGER, 2012; CONGLETON; ZHANG, 2013; JOCHIMSEN; THOMASIUS, 2014; EFOBI, 2015; FREIER; THOMASIUS, 2016; AVELLANEDA; GOMES, 2017). Ademais, alguns autores destacam que o prefeito pode ser o principal agente interno responsável pela condução das políticas locais ajudando a definir o comportamento do desempenho municipal, quando se controla outros fatores externos a sua administração (AVELLANEDA; GOMES, 2017; ROCHA; ORELLANO; BUGARIN, 2018).

Assim, além de considerar aspectos orçamentários inerentes ao contexto brasileiro, esta pesquisa avançou ao testar a influência do perfil de gestores sobre a execução do orçamento público. Desta feita, buscou-se verificar a relação entre os atributos qualitativos do prefeito e fatores orçamentários com o volume de créditos adicionais utilizados em municípios brasileiros com mais de 200 mil habitantes. A escolha destes entes justifica-se por apresentarem maiores níveis de arrecadação própria e maior variabilidade na execução orçamentária, estando mais sujeitos a alterações nos planejamentos quando comparados aos municípios menores. Além disso, a nível nacional, destacam-se pela representatividade na atividade econômica do país, o que desperta acirrada competitividade política local em pleitos eleitorais.

Os resultados empíricos indicam que a qualidade do capital humano medidos pela experiência e o grau de instrução dos prefeitos são fatores que estão associados a menores volumes de alterações nos orçamentos municipais com o uso de créditos adicionais, bem como as condições relacionadas aos orçamentos dos entes fornecem novos direcionamentos na alocação do gasto público, embora se tenha percebido que mesmo prefeitos mais experientes e escolarizados usam da assimetria informacional para apresentar comportamentos oportunistas com o aumento no uso de créditos adicionais em períodos que antecedem as eleições locais.

Este estudo contribui ao preencher um gap fornecendo evidências adicionais para o efeito de um conjunto de características de gestores relacionadas com o desempenho institucional ainda não investigado pela literatura, tendo por base a gestão do orçamento público, em particular, na necessidade de alterações orçamentárias com créditos adicionais e o reflexo das escolhas políticas do cidadão nos grandes centros brasileiros (ROCHA et al., 2013; FREIER; THOMASIUS, 2016; AVELLANEDA; GOMES, 2017; BALDISSERA et al., 2019). Além do mais, reforça-se a teoria dos ciclos políticos (NORDHAUS, 1975; ROGOFF, 1990) ao se constatar a presença de comportamentos oportunistas com o uso de créditos adicionais, sinalizando que prefeitos aumentam o volume de alterações no orçamento com essa prática em função da proximidade do calendário eleitoral municipal (VEIGA; VEIGA, 2007; CHORTAREAS; LOGOTHETIS; PAPANDREOU, 2016).

2 REFERENCIAL TEÓRICO

2.1 Processo orçamentário e créditos adicionais

Na formulação do processo de orçamento, os poderes legislativos e executivos assumem papéis preponderantes (POSNER; PARK, 2008). No Brasil, os ditames orçamentários obedecem às regras constitucionalmente previstas, sendo o executivo responsável por elaborar e operacionalizar, e o legislativo por avaliar, aprovar e fiscalizar a sua execução (CONSTITUIÇÃO DO BRASIL, 1988).

A Lei Orçamentária Anual (LOA) contempla as previsões de receita bem como a fixação da despesa, a fim de regular o plano de trabalho do governo sobre as políticas econômicas e financeiras adotadas (LEI n. 4.320, 1964). Quando o orçamento é aprovado, no ambiente brasileiro, as alterações são comumente realizadas por créditos adicionais (SANTOS; ALVES, 2011). Os créditos adicionais consistem em autorizações de despesa não computadas ou dotações insuficientes no orçamento, para suprir finalidades distintas, sendo classificados em suplementar, especiais e extraordinários (LEI N. 4.320, 1964).

Alguns estudos investigaram o comportamento desse componente do orçamento no país (SANTOS; ALVES, 2011; ROCHA et al., 2013; FONSECA, 2016; MILANEZI; MONTE-MOR, 2017; RODRIGUES; VERÍSSIMO, 2018; BALDISSERA et al., 2019). Santos e Alves (2011) constataram, após advento da implantação da Lei de Responsabilidade Fiscal (LRF), redução nas discricionariedades orçamentárias e avanços em índices de comportamento fiscal de municípios, porém sem os efeitos esperados para o indicador de créditos adicionais. Rocha et al. (2013) concluíram que, quase a totalidade de créditos extraordinários usados em mais de uma década pela União desobedeceram aos critérios legais da imprevisibilidade e urgência.

Fonseca (2016) apontou que o volume de créditos emergenciais utilizados pelo governo federal ultrapassou importantes pastas de políticas públicas, colaborando com o déficit fiscal do país. Sob o aspecto do controle, Milanezi e Monte-Mor (2017) revelaram que o uso de suplementações no orçamento acima dos limites legais em municípios capixabas aumenta significativamente as chances de aprovações com ressalvas das contas dos prefeitos pelos tribunais de contas. Os achados de Rodrigues e Veríssimo (2018) indicaram que o poder atribuído à liderança de políticos no Brasil impacta positivamente nos níveis de utilização de créditos extraordinários.

2.2 Atributos do prefeito e impactos nas finanças locais

De Paola e Scoppa (2011) demonstraram que o perfil dos representantes destinados a governar pelo povo é tido como fundamental na formulação e condução das decisões que possam afetar a qualidade de vida dos cidadãos. Há resultados também evidenciando que um maior nível educacional de representantes da política local pode ser fator impulsionador para o desenvolvimento da economia (CONGLETON; ZHANG, 2013).

Jochimsen e Thomasius (2014) apontaram relação entre experiência anterior de ministros das finanças em cargos que tenha relação com o uso de informações financeiras e a diminuição das chances de decisões que provoquem déficits orçamentários. Freier e Thomasius (2016) detectaram efeitos da escolarização e da experiência nos votos, bem como relação significativa da experiência anterior e desempenho fiscal em municípios alemães. Similarmente, foram demonstrados resultados do efeito da qualificação e experiência de gestores em indicadores de despesas com pessoal e no aumento da captação de receitas de transferências discricionárias (ROCHA et al., 2018).

Em municípios italianos, por exemplo, há evidências de que o nível de competição política local exerce influência significativa sobre a qualidade dos prefeitos escolhidos, quando se avalia o tipo de cargo já ocupado e o grau escolaridade (DE PAOLA; SCOPPA, 2011). Outro estudo em países europeus demonstrou que características intrínsecas dos ministros das finanças nacionais como o nível de formação, experiência e ideologia são associados negativamente com o comportamento da dívida pública (MOESSINGER, 2012).

Efobi (2015) usou os atributos políticos de líderes de países africanos em um grupo de quatro características (sociodemográficas, ideologia, grau de instrução e experiência nas áreas fiscal, nacional e internacional) e confirmou que os atributos dos gestores são determinantes para medir a profundidade que a corrupção institucional pode assumir. Já Avellaneda e Gomes (2017), ao investigar a qualidade gerencial em governos locais, não encontraram evidências de associação entre os atributos do prefeito (educação do gestor, idade, experiência pública) e a arrecadação de impostos, resultado contrário do que os autores esperavam.

Em outra análise, Sell, Beuren e Lavarda (2020) reportaram relação significante de fatores contingenciais internos ao governo – liderança do prefeito, estrutura e tamanho - sobre o desempenho da receita corrente líquida de entes subnacionais catarinenses para um período de três mandatos de governo, não sendo a escolaridade significativa nas evidências obtidas.

Tendo em vista os dados da literatura e que o modelo local de decisões para modificar as políticas orçamentárias cabe com certa discricionariedade aos chefes dos executivos por titularidade (ROCHA et al., 2013), espera-se que prefeitos mais experientes e com maior nível de instrução possam tomar decisões mais racionais sobre o gasto público, esforçando-se com suas equipes para a formulação de um planejamento mais adequado à realidade (AVELLANEDA; GOMES, 2017; FREIER; THOMASIUS, 2016; EFOBI, 2015). Desta forma, têm-se as seguintes hipóteses de pesquisa a serem testadas:

H1: A experiência do prefeito associa-se a menores volumes de créditos adicionais abertos pelos municípios.

H2: O grau de instrução do prefeito associa-se a menores volumes de créditos adicionais abertos pelos municípios.

2.3 Ciclos políticos e gasto público

Nos ciclos políticos, os governantes tendem a manipular políticas macroeconômicas em períodos pré-eleitorais, aproveitando-se da pouca racionalidade do eleitor nas suas escolhas políticas para criar circunstâncias propícias à reeleição (NORDHAUS, 1975; ROGOFF, 1990; DE HAAN; KLOMP, 2013). Mais recentemente, Setiawan e Rizkiah (2017) afirmam que a força propulsora desse fenômeno origina-se justamente da assimetria informacional sobre a profundidade do conhecimento do eleitor sobre as reais competências dos titulares.

Um estudo empírico em municípios portugueses constatou a presença desse ciclo em despesas por meio de comportamentos oportunistas dos representantes eleitos (VEIGA; VEIGA, 2007). Foucault et al. (2008) também testaram as interações de gastos e movimentos políticos entre os municípios franceses e revelaram que, em anos anteriores às eleições, há presença de movimentos intencionais de prefeitos com a expansão dos gastos públicos em todas as categorias de despesas e propensão à queda após os pleitos. O alinhamento partidário entre governos também se apresentou como forte indicativo para implantação de políticas sobre o gasto público em ciclos políticos (CORVALAN; COX; OSORIO, 2018).

Sjahrir, Kis-Katos e Schulze (2013) detectaram, ainda, em municípios da nova Indonésia, que a magnitude dos ciclos orçamentários políticos aumenta quando o formato de eleições é direto e, principalmente, se o político for candidato à reeleição. Há correlações maiores dos ciclos políticos em distritos com despesas discricionárias do governo (SJAHRIR etal., 2013). Goeminne e Smolders (2014) também encontraram associação positiva entre eleições e políticas governamentais de investimento público em governos locais da Bélgica.

Em outra análise, foi confirmada a existência de ciclo oportunista nos municípios gregos em itens como superávit orçamentário, despesas totais e despesas com investimentos, sendo essa ocorrência independente de candidaturas à reeleição ou de alinhamento político com governo central (CHORTAREAS etal., 2016).

Alguns resultados apontaram ainda que mandatos eleitorais e a alternância de gestores (SAKURAI; MENEZES-FILHO, 2011; BALDISSERA etal., 2019), como também o tempo de mandato e experiência política (KLEIN; SAKURAI, 2015; SETIAWAN; RIZKIAH, 2017) podem exercer influência sobre o comportamento de despesas públicas e a existência de ciclos políticos orçamentários em governos.

2.4 Desempenho orçamentário no setor público

Estudos internacionais recentes se preocuparam em obter evidências sobre o desempenho de variáveis orçamentárias e financeiras em governos locais (ANESSI-PESSINA; SICILIA, 2015; BENITO et al., 2015; BOUKARI; VEIGA, 2018; BISOGNO; CUADRADO-BALLESTEROS; SANTIS; CITRO, 2019).

Como contribuição ao cenário local, Santos e Alves (2011) indicaram que erros de estimativa de previsão/planejamento das receitas municipais aumentaram o volume de despesas locais mesmo com a efetivação da legislação de responsabilidade fiscal. Sob uma perspectiva externa, Anessi-Pessina e Sicilia (2015) investigaram os determinantes da manipulação da receita na previsão e execução orçamentária em municípios italianos e apontaram maiores superestimações da receita prevista para os entes que tendem a gastar mais com despesas de pessoal e serviços da dívida.

Outra investigação empírica detectou ainda, evidências de que volumes de receita prevista pelo estado teve relação positiva com investimentos em infraestrutura (GONÇALVES; FUNCHAL; BEZERRA FILHO, 2017). Rodriguez Bolivar, Navarro Galera, Alcaide Munoz, e Lopez Subires (2016) apontaram os resultados orçamentários como fator de risco à sustentabilidade financeira de entes espanhóis.

Adiante, imprecisões do orçamento foram confirmadas em governos locais portugueses e franceses, demonstrando que municípios com maior discricionariedade para elaborar seus orçamentos apresentam piores estimativas que entes com maior autonomia fiscal (BOUKARI; VEIGA, 2018). Em outro estudo, o volume de arrecadação foi positivamente associado ao tamanho da dívida total em prefeituras da Nova Zelândia (EHALAIYE; BOTICA-REDMAYNE; LASWAD, 2017).

Tradicionalmente, objetivando medir a qualidade do desempenho do planejamento orçamentário, alguns autores estabelecem foco no volume de execução das receitas em relação àquelas inicialmente alocadas aos planos (SANTOS; ALVES 2011; BENITO et al., 2015; BOUKARI; VEIGA, 2018). Assim, espera-se que a capacidade do ente local em estimar corretamente as receitas e o poder de acerto na arrecadação ao longo do exercício tenha influência na correção do planejamento orçamentário e, desta forma, propõe-se a seguinte hipótese a ser testada empiricamente:

H3: O indicador de realização da receita orçamentária (IRRO) associa-se positivamente com o volume de créditos adicionais aberto pelos municípios.

As transferências intergovernamentais também impactaram o gasto público e a autonomia financeira em diferentes países (YUSHKOV, 2015; PSYCHARIS; ZOI; ILIOPOULOU, 2016; CORVALAN et al., 2018). Yushkov (2015) sugere relação positiva e significativa entre dependência de transferências financeiras e crescimento econômico em municípios russos. O grau de dependência financeira também teve associação significativa com a redução da autonomia fiscal e da flexibilidade de alocação das receitas na Grécia (PSYCHARIS et al., 2016). Bisogno etal. (2019) evidenciaram ainda que entes com maior autonomia financeira e menos dependentes de recursos de fontes externas tendem a apresentar maior nível de solvência orçamentária.

Considerando que o modelo brasileiro adota o sistema de transferências financeiras de recursos entre entes de diferentes esferas, supõe-se que os montantes geralmente enviados por pertencerem a destinações de fontes vinculadas de gastos podem diminuir o poder do gestor em usá-las discricionariedade (PSYCHARIS et al., 2016; BOUKARI; VEIGA, 2018), o que sugere a próxima hipótese a ser testada:

H4: O indicador de dependência financeira (DF) municipal associa-se negativamente com o volume de créditos adicionais aberto pelo município.

Em outra categoria de gasto público, os investimentos, embora possam ter relação direta com o nível de endividamento local, impulsionaram governos a alcançar maiores índices de desenvolvimento social e a ofertar melhores serviços à população (BALAGUER-COLL et al., 2016; EHALAIYE et al., 2017).

Sob outro ângulo, a saúde financeira do setor público também pode ser afetada por novos investimentos de longo prazo, em especial para aqueles financiados por operações de crédito (BISOGNO et al., 2019). Além disso, a literatura destaca que características sociais e econômicas podem ajudar na definição da profundidade dos investimentos direcionados por governantes locais e, para isso, poderá ocorrer mais ajustes ao planejamento público (YUSHKOV, 2015; RODRIGUEZ BOLIVAR etal., 2016; BOUKARI; VEIGA, 2018).

A proporção dos investimentos executados relaciona-se com o perfil de governos demonstrando o tamanho da prioridade nos planos propostos em termos gerais para políticas que buscam o desenvolvimento (SANTOS; ALVES, 2011; SETIAWAN; RIZKIAH, 2017). Como a reserva orçamentária para realizar investimento público passa pelas escolhas políticas dos mandatários temporariamente responsáveis pelas decisões de alocação dos gastos, a parcela destinada a essas despesas pode variar substancialmente (GOEMINNE; SMOLDERS, 2014). Nessa linha, espera-se que o volume de investimentos incrementado pelo município, ao considerar também suas características de prazo e alta discricionariedade aumente as chances de mutabilidade no orçamento, sugerindo a seguinte hipótese:

H5: O nível de investimento (NI) realizado pelo município associa-se positivamente com o volume de créditos adicionais aberto pelo município.

3 METODOLOGIA DA PESQUISA

3.1 Amostra e coleta de dados

Para atingir o objetivo proposto, esta pesquisa, quanto ao método, caracterizou-se como de natureza descritiva e quantitativa, com uso de dados secundários e corte longitudinal (CRESWELL, 2010). A amostra foi composta por dados disponíveis de 154 municípios brasileiros com população acima de 200 (duzentos) mil habitantes, com corte definido conforme as estimativas populacionais do Instituto Brasileiro de Geografia e Estatística (IBGE) para o ano de 2019, capturando dois ciclos políticos no período de 2013 a 2019.

Após o tratamento dos dados e exclusões, a amostra apresentou número total de 1078 observações finais. Quanto à coleta, as variáveis orçamentárias foram extraídas do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI), como também dos portais de transparência dos entes. Por outro lado, as características dos prefeitos foram recolhidas do website do Tribunal Superior Eleitoral (TSE) e as informações socioeconômicas dos sites do IBGE e do Instituto Nacional de Estudos e Pesquisas Educacionais (INEP).

3.2 Descrição das variáveis da pesquisa

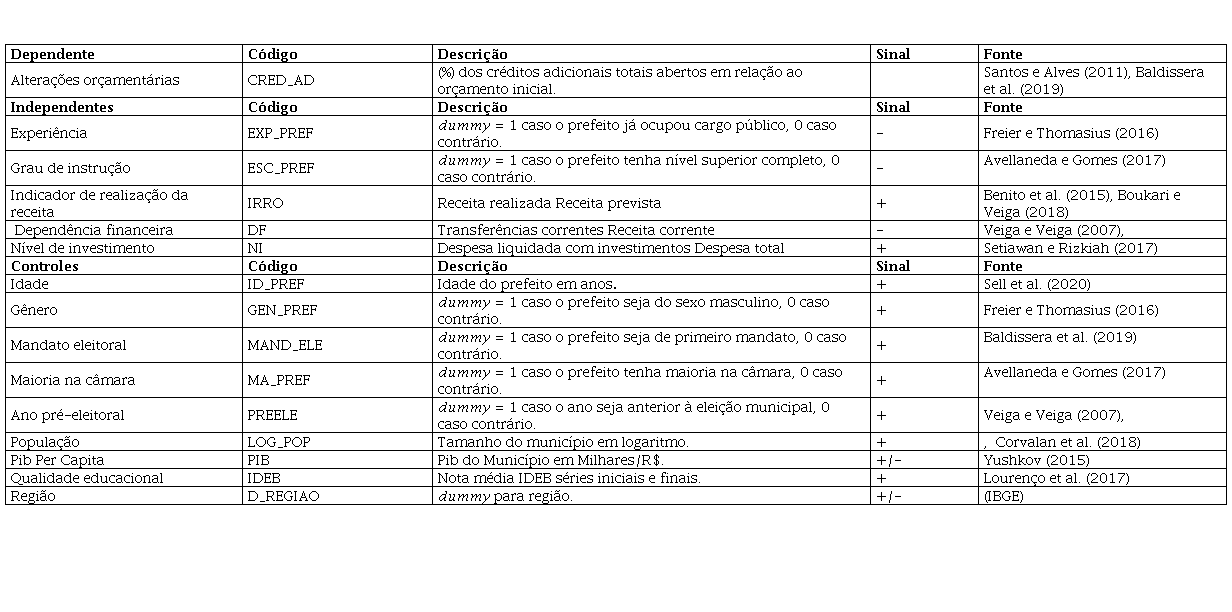

A variável dependente foi definida pelo volume de alterações do planejamento inicial da LOA durante a execução orçamentária com créditos adicionais (CRED_AD), representada pelo percentual (%) total de utilização de créditos especiais, suplementares e extraordinários anualmente abertos nos entes (SANTOS; ALVES, 2011). A operacionalização da proxy foi obtida pela diferença entre a coluna dotação atualizada e dotação inicial detalhadas no Balanço Orçamentário (BO) já computando os eventuais cancelamentos ou reduções ocorridas (MCASP, 2020) da seguinte forma:

Onde:

CRED_AD (%): percentual de créditos adicionais totais abertos;

Dotação inicial: créditos iniciais aprovados na LOA;

Dotação atualizada: dotação inicial acrescida aos créditos adicionais abertos ou reabertos e os eventuais cancelamentos e reduções.

Os créditos adicionais não puderam ser segregados por modalidade em virtude daquele demonstrativo contábil não disponibilizar tal informação, uma vez que as retificações orçamentárias são computadas de forma agrupada pelos valores totais. Os dados são referentes ao acumulado executado no último bimestre de cada ano (6º bimestre) dos BOs que compõem o Relatório Resumido da Execução Orçamentária (RREO) enviado pelos municípios e acessível no SICONFI para consulta pública, e quando não disponíveis, sendo coletados diretamente dos portais eletrônicos dos municípios.

Para verificar a influência dos atributos dos governantes locais sobre a variável dependente, foram mensuradas proxys para experiência do prefeito (EXP_PREF) e para o grau de instrução do prefeito (ESC_PREF) com base em estudos anteriores (MOESSINGER, 2012; ROCHA et al., 2018; FREIER; THOMASIUS, 2016; JOCHIMSEN; THOMASIUS, 2014; ROCHA et al., 2018; AVELLANEDA; GOMES, 2017).

Quanto aos fatores orçamentários, foram adicionadas as variáveis explicativas do indicador de realização da receita orçamentária (IRRO), de dependência financeira municipal (DF) e do nível de investimento (NI), seguindo outras pesquisas (VEIGA; VEIGA, 2007; BENITO et al., 2015; SETIAWAN; RIZKIAH, 2017; BOUKARI; VEIGA, 2018). Foram incluídos controles no modelo para capturar associações referentes aos prefeitos e aos municípios. As variáveis dos atributos relativas à idade do prefeito (ID_PREF) e ao gênero (GEN_PREF), bem como aquelas relacionadas aos incentivos políticos representadas pelo mandato eleitoral (MAND_ELE), maioria na câmara municipal (MA_PREF) e ano pré-eleitoral (PREELE), baseadas na literatura de ciclos políticos (VEIGA; VEIGA, 2007; KLEIN; SAKURAI, 2015; CHORTAREAS et al., 2016; SETIAWAN; RIZKIAH, 2017).

Já as variáveis socioeconômicas foram descritas por: (i) população (LOG_POP), medida pelo tamanho populacional municipal em logaritmo; (ii) PIB municipal (PIB), representada pela renda per capita local em milhares de reais; e (iii) região (D_REGIAO); que são dummys para as regiões dos municípios, tendo o sudeste como referência. O Índice de Desenvolvimento da Educação Básica (IDEB) foi acrescido para verificar se a qualidade educacional teve impacto sobre os créditos adicionais (LOURENÇO; ANGOTTI; NASCIMENTO; SAUERBRONN, 2017). Por fim, as variáveis orçamentárias foram deflacionadas a preços constantes com base no índice Nacional de Preços ao Consumidor Amplo (IPCA) para o ano base de 2013.

Descrição e operacionalização das variáveis da pesquisa

Elaborado pelo autor.

3.3 Modelo econométrico

Para análise dos dados, utilizou-se a aplicação de modelo econométrico, a partir da técnica de regressão linear múltipla com dados em painel (GUJARATI; PORTER, 2011). Os dados foram tratados em planilha eletrônica e, posteriormente, em software Stata® 16.0. Sendo assim, o modelo de especificação para os testes segue apresentado na equação (1) abaixo:

Onde:

𝛽0. constante do modelo;

CRED_ADit: percentual (%) dos créditos adicionais totais abertos em relação ao orçamento inicial pelo município . no ano .;

𝛽nX it: variáveis independentes dos atributos do prefeito e orçamentárias;

Controlesit: variáveis de controle do modelo em relação ao município e ao prefeito;

Ɛit: erro aleatorio do modelo.

Não foram detectados problemas de multicolinearidade entre as variáveis (VIF médio 1,29) nem heterocedasticidade conforme o teste de White. Além disso, foram realizados os testes F de Chow, Breusch-Pagan Lagrangian, bem como Hausman, e as estatísticas permitiram apontar o painel de efeitos aleatórios como o mais consistente para a estimação da regressão (FÁVERO, 2013; GUJARATI; PORTER, 2011), através do método dos Mínimos Quadrados Generalizados - GLS .Generalized Least Squares).

4 RESULTADOS

4.1 Estatísticas descritivas

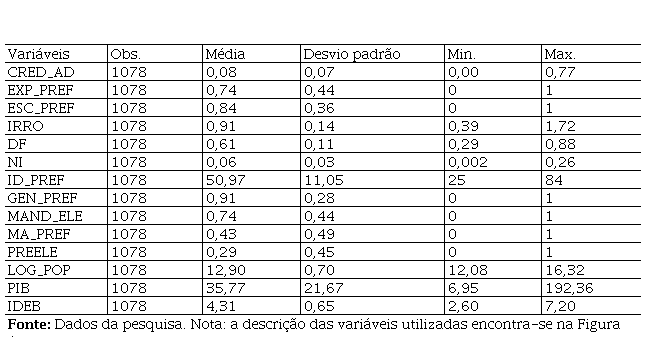

A estatística descritiva apontou um volume médio de alterações no orçamento por créditos adicionais em termos percentuais equivalentes a 8% do orçamento inicial. Ainda assim, existem entes que conseguiram manobrar o planejamento orçamentário em faixas superiores a 50%, o que revela acentuadas falhas nas estimações da LOA.

Estatísticas descritivas

Dados da pesquisa. Nota: a descrição das variáveis utilizadas encontra-se na Figura 1.

Por outro lado, os dados revelam que, em média, 74% dos prefeitos escolhidos já ocuparam algum cargo público (EXP_PREF). Isso demonstra que a população tende a selecionar com base na experiência anterior dos prefeitos (JOCHIMSEN; THOMASIUS, 2014; FREIER; THOMASIUS, 2016). Além disso, a variável ESC_PREF revelou que, em média, 84% dos prefeitos em atividade possuíam nível de instrução em grau universitário completo.

Os dados também reportam existir baixa representatividade feminina no comando municipal e preferência em premiar candidatos prioritariamente homens e com certa idade, uma vez que, na amostra, as variáveis ID_PREF e GEN_PREF apresentaram médias de, respectivamente, 51 anos e 91% dos prefeitos sendo do gênero masculino. Já em relação às condições políticas, verificou-se que, em média, 74% deles eram de primeiro mandato, sendo os demais reeleitos, bem como 43% dos chefes do executivo municipal tinham maioria do apoio político de vereadores nas câmaras legislativas.

No tocante aos dados orçamentários, o índice médio de acerto na realização da receita orçamentária (IRRO) foi de 0,91, apesar de haver erros de previsão com estimativas tendenciosas de superestimação e subestimação para alguns entes (39% e 172%). Foi demonstrada alta dependência financeira dos municípios (DF), onde, em média, 61% dos recursos correntes arrecadados são oriundos de transferências de terceiros. Há também baixa priorização no nível de investimento (NI) realizado pelos governos locais, que representou, em média, apenas 6% do volume total das despesas destinadas ao município.

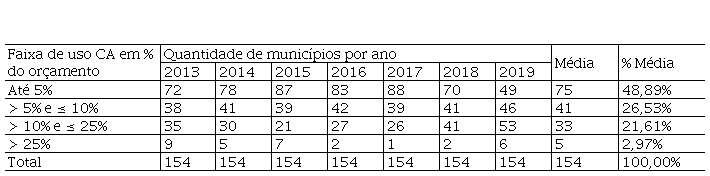

Volume de créditos adicionais (%) por faixa e ano

Dados da pesquisa. Nota: a tabela demonstra o valor em percentual (%) dos créditos adicionais abertos em relação ao orçamento inicial pelos municípios por faixa de intervalo e ano.

Observou-se, na Tabela 2, que as quantidades de municípios por ano, ao que parece, mantiveram certa constância nas faixas percentuais de créditos adicionais abertos, mostrando que geralmente os níveis de utilização de ajustes para determinados entes seguem padrões de limite, sendo a maior concentração na faixa de até 5%. Enquanto percentuais consideráveis da amostra (26,53% e 21,61%) flexibilizaram as despesas públicas dentro das faixas entre 5% e 25% em relação ao total orçado e pouco menos de 3% ultrapassaram a 25%.

Abertura de créditos adicionais por região

Dados da pesquisa. Nota: a tabela demonstra o valor médio em percentual (%) dos créditos adicionais abertos nos municípios por região.

Sobre localização geográfica, percebeu-se que a maioria dos municípios da amostra situa-se na região Sudeste, correspondendo a 48% do total. Em comparação às demais, a região que mais modificou o orçamento no período foi a Norte, com média superior a 11,00%. Em contrapartida, o Nordeste apresentou menor índice de abertura nessa modalidade (4,22%).

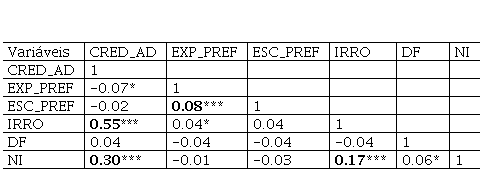

Matriz de correlação

Dados da pesquisa. *, **,*** denotam, respectivamente, coeficientes significantes ao nível de 10%, 5% e 1%.

De acordo com a Tabela 4, as correlações apontam relações positivas e significativas entre as variáveis independentes orçamentárias com os créditos adicionais, bem como a interação entre a experiência dos gestores e o seu nível de instrução.

4.2 Discussão dos resultados

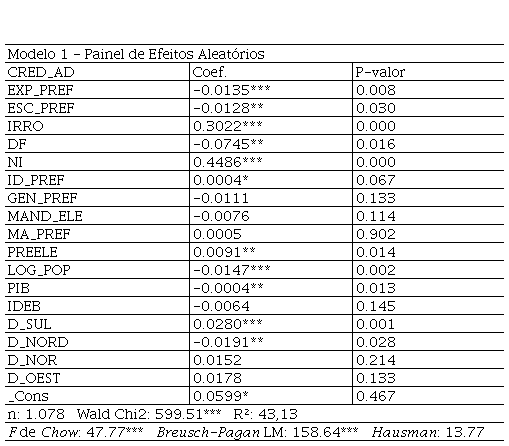

A Tabela 5 retrata os resultados da regressão para o modelo (1). Como se pode observar, o modelo foi significativo a 1% e o poder explicativo do ajustamento pelo coeficiente de determinação R2 demonstrou que as variáveis independentes influenciam em cerca de 43% na variação da variável (CRED_AD).

Os resultados demonstram relação significativa e negativa a 1% (p-valor 0.008) entre a experiência do prefeito e abertura de créditos adicionais, permitindo suportar a hipótese H1. Esta relação alinha-se com a literatura corroborando que gestores mais experientes podem tomar decisões mais prudentes sobre as finanças, com vistas à redução de formação de déficits fiscais e orçamentários (CONGLETON; ZHANG, 2013; JOCHIMSEN; THOMASIUS, 2014; FREIER; THOMASIUS, 2016). Além disso, espera-se que em municípios mais complexos, a necessidade de seleção de pessoas mais capacitadas seja imperiosa para lidar com as demandas sociais (MOESSINGER, 2012; CONGLETON; ZHANG, 2013).

Efeito dos atributos do prefeito e de fatores orçamentários nos créditos adicionais

Dados da Pesquisa. Foram inclusas dummys de região. *, **,*** denotam, respectivamente, significância ao nível de 10%, 5% e 1%.

Similarmente, a variável referente à escolaridade (ESC_PREF) demonstrou coeficiente negativo e estatisticamente significativo a 5%, indicando que prefeitos com grau de instrução em nível universitário completo, em comparação aos demais, tendem a promover menor uso de créditos adicionais, o que sinaliza para a hipótese H2. Essas evidências convergem para os estudos de De Paola e Scoppa (2011), Moessinger (2012) e Rocha etal. (2018), demonstrando que o capital intelectual adquirido pode ajudar a melhorar a qualidade na forma de conduzir o planejamento público. Outra sugestão pode revelar a preocupação sobre a responsabilização de gestores sobre prestação de contas futuras, e, deste modo, minimizar práticas abusivas com o orçamento (MILANEZI; MONTE-MOR, 2017).

A variável (IRRO) revelou coeficiente positivo e significante a 1%, reportando evidências de que o comportamento da variação da arrecadação influencia mudanças nas programações orçamentárias, o que suporta a hipótese H3. Esse resultado era esperado e confere que erros de previsão propiciam elementos favoráveis à mutação do gasto (BENITO et al., 2015; BOUKARI; VEIGA, 2018). Ademais, a arrecadação, quando em excesso, pode servir como fonte para utilização de créditos adicionais, e, em insuficiência, motivo de contingenciamento de despesas (LC N. 101, 2000; SANTOS; ALVES, 2011). Outra explicação sugere que maiores níveis de arrecadação podem permitir desvios de prioridades da gestão para acomodar despesas seletivas, a exemplo dos juros e serviços da dívida (ANESSI-PESSINA; SICILIA, 2015).

O coeficiente da variável associada ao nível de dependência financeira (DF) apresentou sinal de relação esperado e estatisticamente significativo em 5%, permitindo aceitar a hipótese H4. Os resultados seguem convergentes com a literatura apontando que municípios altamente dependentes apresentam menor autonomia fiscal e opção de gerenciamento sobre os recursos enviados (PSYCHARIS et al., 2016; BISOGNO et al., 2019). O fato das transferências financeiras se destinarem a custear despesas geralmente vinculadas a um propósito específico, também acarreta a diminuição considerável da parcela discricionária de receitas para manipulação no decorrer da execução orçamentária (SJAHRIR et al., 2013; CORVALAN et al., 2018).

O nível de investimento foi positivo e significativo a 1% (p-valor 0.000). Esse resultado sinaliza para a confirmação da hipótese H5 sendo condizente com os estudos de Bisogno etal. (2019) e Balaguer-Coll et al. (2016). Como as decisões de investimentos públicos carregam alto poder político discricionário, as fixações de despesas para essas rubricas podem ser sublocadas ao orçamento ou priorizadas apenas em períodos de visibilidade eleitoral (RODRIGUEZ BOLIVAR et al., 2016; SETIAWAN; RIZKIAH, 2017). Esse achado pode advir também do próprio processo orçamentário, que necessita aprovar investimentos de longa maturação em cada exercício financeiro (ROCHA et al., 2013).

Quanto ao contexto político, coeficiente da variável (MAND_ELE) não foi estatisticamente significativo, revelando que o primeiro mandato eleitoral, ao contrário dos achados de Baldissera et al. (2019), não sinalizou relação de comportamentos expansivos nas despesas pelos gestores em mandatos iniciais ao usar créditos adicionais. Da mesma forma, o fato de o prefeito ter apoio da maioria no poder legislativo local (MA_PREF) é indiferente na utilização de créditos adicionais e isso pode demonstrar fragilidade no papel fiscalizatório de controle externo pelas câmaras municipais sobre o uso de recursos públicos (POSNER; PARK, 2008).

No entanto, com 95% de confiança (p-valor 0.014), há evidências de ciclos políticos com o uso de créditos adicionais no ano anterior às eleições municipais (PREELE). Esse achado corrobora que em períodos precedentes às eleições, os governantes tendem a manipular o gasto público com políticas expansionistas para sinalizar competência em busca de prêmios em futuras reeleições, direcionando despesas visíveis aos eleitores (VEIGA; VEIGA, 2007; KLEIN; SAKURAI, 2015; CHORTAREAS etal., 2016; SETIAWAN; RIZKIAH, 2017).

Renda e tamanho municipal explicaram negativamente o uso de créditos adicionais. Isso sugere que entes mais populosos e com melhores condições de vida (renda) podem oferecer níveis de monitoramento e justificativas mais rigorosas sobre o uso dos recursos entregues na forma de impostos aos gestores (VICENTE et al., 2013; CORVALAN et al., 2018). Não houve significância estatística entre qualidade da educação municipal (IDEB) e a abertura de créditos adicionais. Já quanto às características regionais, apenas os municípios localizados na região nordeste (D_NORD) e sul (D_SUL) apresentaram associação significativa em relação ao uso o de créditos adicionais, sugerindo possibilidade de investigação desse fenômeno.

5 CONCLUSÕES

Este artigo objetivou verificar se os atributos qualitativos do prefeito e fatores orçamentários têm relação com o volume de créditos adicionais abertos em municípios brasileiros com mais de 200 mil habitantes, tendo como amostra 154 governos locais entre os anos de 2013 a 2019, em dois ciclos eleitorais.

Os resultados revelam que a experiência e o grau de instrução dos prefeitos são fatores que atenuam a frequência de alterações executadas nos orçamentos municipais através de créditos adicionais. Tais achados convergem com a necessidade de escolha pela população daqueles que podem apresentar melhor possibilidade de desempenho institucional e bem-estar à coletividade (FREIER; THOMASIUS, 2016; AVELLANEDA; GOMES, 2017; ROCHA et al., 2018). Também há evidências de que o grau de realização das receitas orçamentárias e o nível de investimentos estão associados a maiores ajustes ao orçamento público, enquanto a dependência financeira afeta negativamente esses ajustes. Isso pode sugerir que as técnicas de previsão da receita podem necessitar de revisão, a alocação em investimentos seja repensada e a alta dependência financeira cause ociosidade fiscal e impeça que municípios maximizem sua arrecadação.

Corroborando com a teoria dos ciclos políticos (NORDHAUS, 1975; ROGOFF, 1990; VEIGA; VEIGA, 2007; CHORTAREAS et al., 2016), verificou-se que embora os níveis de alterações orçamentárias não sejam tão expressivos, em anos pré-eleitorais, há um aumento nessa prática, sinalizando comportamentos oportunistas. Os resultados reforçam que, apesar do capital humano dos prefeitos e as condições orçamentárias determinarem modificações ao planejamento público, há a presença de ciclos políticos com o uso de créditos adicionais em função da agenda eleitoral municipal em grandes centros urbanos do país.

As implicações práticas desta pesquisa ajudam a compreender como alguns preditores associados ao movimento da execução orçamentária podem auxiliar na melhoria do planejamento das receitas e despesas públicas pelos formuladores de políticas governamentais, além de oferecer maiores indicativos para a população reforçar o nível de monitoramento dos recursos utilizados.

A escolha das variáveis associadas à qualidade dos gestores, a amostra apenas em grandes municípios e em dois ciclos eleitorais, bem como a impossibilidade de detalhamento dos créditos adicionais foram condicionantes à execução da pesquisa. Sugere-se, futuramente, verificar o efeito de outras qualidades governamentais em cada uma das modalidades de créditos adicionais por municípios, estados, ou união, bem como em nível de função da despesa e indícios de corrupção.

REFERÊNCIAS

ANESSI-PESSINA, Eugenio; SICILIA, Mariafrancesca. Biased budgeting in the public sector: Evidence from Italian local governments. Local Government Studies, v. 41, n. 6, p. 819-840, 2015.

AVELLANEDA, Claudia N.; GOMES, Ricardo Corrêa. Mayoral quality and municipal performance in Brazilian local governments. Organizações & Sociedade, v. 24, n. 83, p. 555-579, 2017.

BALAGUER-COLL, Maria Teresa; PRIOR, Diego; TORTOSA-AUSINA, Emili. On the determinants of local government debt: Does one size fit all?. International Public Management Journal, v. 19, n. 4, p. 513-542, 2016.

BALDISSERA, Juliano Francisco et al. Influência das características políticas e eleitorais sobre a abertura de créditos adicionais. Contabilidade Gestão e Governança, v. 22, n. 1, p. 101-117, 2019.

BENITO, Bernardino; GUILLAMÓN, María‐Dolores; BASTIDA, Francisco. Budget forecast deviations in municipal governments: Determinants and implications. Australian Accounting Review, v. 25, n. 1, p. 45-70, 2015.

BISOGNO, Marco et al. Budgetary solvency of Italian local governments: an assessment. International Journal of Public Sector Management, v. 2, n. 2, p.122-141, 2019.

BOUKARI, Mamadou; VEIGA, Francisco José. Disentangling political and institutional determinants of budget forecast errors: A comparative approach. Journal of Comparative Economics, v. 46, n. 4, p. 1030-1045, 2018.

BRASIL. Constituição. Constituição da República Federativa do Brasil de 1988. Brasília, 1988. Disponível em: www.planalto.gov.br/ccivil 03/constituiçao.htm. Acesso em: 15 maio 2020.

BRASIL. Lei Complementar n. 101, de 4 de maio de 2000 (2000). Lei de Responsabilidade Fiscal. Brasília, DF, 4 de mai. 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acesso em: 18 maio 2020.

BRASIL. Lei n. 4.320, de 17 de março de 1964 (1964). Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 15 maio 2020.

BRASIL. Ministério da economia (2020). Manual de Contabilidade Aplicada ao Setor Público: aplicado à União e aos Estados, Distrito Federal e Municípios. Ministério da Fazenda. Secretaria do Tesouro Nacional. 8. Ed. - Brasília, 2018. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:31484. Acesso em: 15 out. 2020.

CHORTAREAS, Georgios; LOGOTHETIS, Vasileios; PAPANDREOU, Andreas A. Political budget cycles and reelection prospects in Greece's municipalities. European Journal of Political Economy, v. 43, p. 1-13, 2016.

CONGLETON, Roger D.; ZHANG, Yongjing. Is it all about competence? The human capital of US presidents and economic performance. Constitutional Political Economy, v. 24, n. 2, p. 108-124, 2013.

CORVALAN, Alejandro; COX, Paulo; OSORIO, Rodrigo. Indirect political budget cycles: Evidence from Chilean municipalities. Journal of Development Economics, v. 133, p. 1-14, 2018.

CRESWELL, John W. Projeto de pesquisa: método qualitativo, quantitativo e misto. 3 ed. Porto Alegre: Artmed. 2010.

DE HAAN, Jakob; KLOMP, Jeroen. Conditional political budget cycles: a review of recent evidence. Public Choice, v. 157, n. 3, p. 387-410, 2013.

DE PAOLA, Maria; SCOPPA, Vincenzo. Political competition and politician quality: evidence from Italian municipalities. Public Choice, v. 148, n. 3, p. 547-559, 2011.

EFOBI, Uchenna. Politicians’ attributes and institutional quality in Africa: A focus on corruption. Journal of Economic Issues, v. 49, n. 3, p. 787-813, 2015.

EHALAIYE, Dimu; BOTICA-REDMAYNE, Nives; LASWAD, Fawzi. Financial determinants of local government debt in New Zealand. Pacific Accounting Review, v. 29, n. 4, p. 512-533, 2017.

FÁVERO, Luiz Paulo Lopes. Dados em painel em contabilidade e finanças: teoria e aplicação. BBR-Brazilian Business Review, v. 10, n. 1, p. 131-156, 2013.

FONSECA, Rafael Campos Soares da. O orçamento público e suas emergências programadas: um estudo sobre a abertura de créditos extraordinários por medida provisória (2008-2015). 2016. Dissertação de mestrado, Universidade de Brasília (UNB), Brasília, DF, Brasil, 2016.

FOUCAULT, Martial; MADIES, Thierry; PATY, Sonia. Public spending interactions and local politics. Empirical evidence from French municipalities. Public Choice, v. 137, n. 1, p. 57-80, 2008.

FREIER, Ronny; THOMASIUS, Sebastian. Voters prefer more qualified mayors, but does it matter for public finances? Evidence for Germany. International Tax and Public Finance, v. 23, n. 5, p. 875-910, 2016.

GOEMINNE, Stijn; SMOLDERS, Carine. Politics and public infrastructure investments in local governments: empirical evidence from Flemish municipalities (1996–2009). Local Government Studies, v. 40, n. 2, p. 182-202, 2014.

GONÇALVES, Luciano Gomes; FUNCHAL, Bruno; BEZERRA, João Eudes. The Influence of political cycles on public investments in infrastructure: a study of Brazilian States from 2003 to 2014. Revista de Administração Pública, v. 51, p. 462-481, 2017.

GUJARATI, Damodar N.; PORTER, Dawn C. Econometria Básica. 5 ed. Porto Alegre: Bookman. 2011.

JOCHIMSEN, Beate; THOMASIUS, Sebastian. The perfect finance minister: Whom to appoint as finance minister to balance the budget. European Journal of Political Economy, v. 34, p. 390-408, 2014.

KLEIN, Fabio Alvim; SAKURAI, Sergio Naruhiko. Term limits and political budget cycles at the local level: evidence from a young democracy. European Journal of Political Economy, v. 37, p. 21-36, 2015.

LOURENÇO, Rosenery Loureiro et al. Eficiência do gasto público com ensino fundamental: uma análise dos 250 maiores municípios brasileiros. Contabilidade Vista & Revista, v. 28, n. 1, p. 89-116, 2017.

MILANEZI, Angelo Ricardo; MONTE-MOR, Danilo Soares. O efeito da utilização de créditos adicionais suplementares no julgamento das contas anuais dos municípios capixabas. In: CONGRESSO ASSOCIAÇÃO DE PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS, 11., Belo Horizonte, MG. Anais... MG, 2017.

MOESSINGER, Marc-Daniel. Do personal characteristics of finance ministers affect the development of public debt?. ZEW-Centre for European Economic Research Discussion Paper, n. 12-068, 2012.

NORDHAUS, William D. The political business cycle. The Review of Economic Studies, v. 42, n. 2, p. 169-190, 1975.

POSNER, Paul L.; PARK, Chung-Keun. Role of the legislature in the budget process: Recent trends and innovations. OECD Journal on Budgeting, v. 7, n. 3, p. 1-26, 2008.

PSYCHARIS, Yannis; ZOI, Maria; ILIOPOULOU, Stavroula. Decentralization and local government fiscal autonomy: evidence from the Greek municipalities. Environment and Planning C: Government and Policy, v. 34, n. 2, p. 262-280, 2016.

ROCHA, Diones Gomes da; MARCELINO, Gileno Fernandes; SANTANA, Cláudio Moreira. Public budget in Brazil: the use of extraordinary credit as a mechanism for adjusting of the Brazilian budgetary execution. Revista de Administração, v. 48, p. 813-827, 2013.

ROCHA, Fabiana; ORELLANO, Veronica Ines Fernandez; BUGARIN, Karina. Elected in a close race: Mayor’s characteristics and local public finances. EconomiA, v. 19, n. 2, p. 149-163, 2018.

RODRIGUES, Victor; VERÍSSIMO, Bruna. On Unchecked Leadership Empowerment: Analyzing Extraordinary Credits in Brazil. Encuentro Latinoamericano Journal of Political Science and International Relations, v. 5, n. 1, p. 25-44, 2018.

RODRÍGUEZ BOLÍVAR, Manuel Pedro et al. Risk factors and drivers of financial sustainability in local government: An empirical study. Local Government Studies, v. 42, n. 1, p. 29-51, 2016.

ROGOFF, Kenneth S. Equilibrium political budget cycles. American Economic Review, v. 80, n. 1, p. 21-36, 1990.

SAKURAI, Sergio Naruhiko; MENEZES-FILHO, Naercio. Opportunistic and partisan election cycles in Brazil: new evidence at the municipal level. Public Choice, v. 148, n. 1, p. 233-247, 2011.

SANTOS, Sandra Regina Toledo dos; ALVES, Tiago Wickstrom. O impacto da Lei de Responsabilidade Fiscal no desempenho financeiro e na execução orçamentária dos municípios no Rio Grande do Sul de 1997 a 2004. Revista de Administração Pública, v. 45, p. 181-208, 2011.

SELL, Filipy Furtado; BEUREN, Ilse Maria; LAVARDA, Carlos Eduardo Facin. Influência de fatores contingenciais no desempenho municipal: evidências inferenciais. Revista de Contabilidade e Organizações, v. 14, p. 164058, 2020.

SETIAWAN, Doddy; RIZKIAH, Farah. Political budget cycles in municipalities: Evidence from Indonesia. International Journal of Business and Society, v. 18, n. 3, p. 533-546, 2017.

SJAHRIR, Bambang Suharnoko; KIS-KATOS, Krisztina; SCHULZE, Günther G. Political budget cycles in Indonesia at the district level. Economics Letters, v. 120, n. 2, p. 342-345, 2013.

VEIGA, Linda Gonçalves; VEIGA, Francisco José. Political business cycles at the municipal level. Public Choice, v. 131, n. 1, p. 45-64, 2007.

YUSHKOV, Andrey. Fiscal decentralization and regional economic growth: Theory, empirics, and the Russian experience. Russian Journal of Economics, v. 1, n. 4, p. 404-418, 2015.