Artigos

GOVERNANÇA COOPERATIVA E O DILEMA DE LEGITIMIDADE: UM ESTUDO DE CASO EM UMA COOPERATIVA DE CRÉDITO

COOPERATIVE GOVERNANCE AND THE LEGITIMACY DILEMMA: A CASE STUDY IN A CREDIT COOPERATIVE

GOBERNANZA COOPERATIVA Y EL DILEMA DE LEGITIMIDAD: UN ESTUDIO DE CASO EN UNA COOPERATIVA DE CRÉDITO

GOVERNANÇA COOPERATIVA E O DILEMA DE LEGITIMIDADE: UM ESTUDO DE CASO EM UMA COOPERATIVA DE CRÉDITO

Revista Ibero Americana de Estratégia, vol. 17, núm. 3, pp. 61-80, 2018

Universidade Nove de Julho

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 09 Diciembre 2017

Aprobación: 03 Abril 2018

Resumo:

Objetivo: O objetivo deste estudo foi analisar se as práticas de governança implantadas pelas cooperativas de crédito segundo as diretrizes do Banco Central do Brasil contribuem para o aumento da participação dos cooperados e para a ampliação da legitimidade das decisões. Método: Nesta pesquisa foi desenvolvido um estudo de caso com a coleta de dados sendo operacionalizada por meio de entrevistas, observações não participantes e análise documental em uma cooperativa de crédito de livre admissão. Originalidade/Relevância: Foi detectada a necessidade de avanço na literatura acadêmica nas questões de governança, além de ter sido verificada a carência de pesquisas que analisem os mecanismos institucionais das cooperativas que reforçam a legitimidade das mesmas, como a participação dos cooperados nos processos decisórios. Resultados: Os programas sociais implantados visam ampliar a representatividade dos associados na cooperativa e o novo processo assemblear promoveu uma mudança significativa na participação dos associados, resultando no aumento do número de votantes nas assembleias, fortalecendo o envolvimento destes e aumentando a legitimidade da cooperativa perante os associados e a instituição regulatória. Contribuições teóricas: A contribuição teórica deste estudo está relacionada ao avanço das questões de governança cooperativa. Percebeu-se que a procura pelo aumento de participação dos associados tem ligação com a busca por legitimidade, tanto frente ao mercado, quando aos associados e ao BACEN, sendo que o ultimo induz o isomorfismo normativo por meio das boas práticas de governança. Contribuições para a gestão: A principal contribuição gerencial deste estudo é proporcionar às cooperativas de crédito a conscientização do fato de que a governança influencia diretamente a participação dos associados, o que, por sua vez, afeta a questão da legitimidade das mesmas perante o ambiente institucional e social.

Palavras-chave: Governança, Cooperativismo de Crédito, Participação, Institucionalismo, Isomorfismo.

Abstract:

Objective: Our goal was to analyze whether governance practices implemented by credit cooperatives, according to the guidelines of the Central Bank of Brazil (BACEN), contribute to an increase in participation by cooperative members and an increase in the legitimacy of decisions. Method: This research was developed around a case study. Data collection was conducted through interviews, non-participant observations, and documentary analysis in a credit cooperative of free admission. Originality / Relevance: We detected the need to advance the academic literature on governance issues. There is currently a lack of research that analyzes the institutional mechanisms of cooperatives that reinforce their legitimacy, such as the participation of the cooperative in decision-making processes. Results: The social programs implemented aim to increase the representativeness of the members in the cooperative. The new assembly process promoted a significant change in the participation of the members, resulting in an increase in the number of voters in the assemblies. This strengthened their involvement and increased the legitimacy of the cooperative vis-à-vis regulatory institution. Theoretical contributions: The theoretical contribution of this study is related to the advancement of issues of cooperative governance. We noticed that the demand for increased participation of members is linked to the search for legitimacy, both in relation to the market, and to the members and the BACEN. Furthermore, the latter induces normative isomorphism through good governance practices. Management contributions: The main managerial contribution of this study is to provide credit cooperatives with awareness of the fact that governance directly influences the participation of members, which, in turn, affects the legitimacy of the institutional and social environments.

Keywords: Governance, Credit Cooperatives, Participation, Institutionalism, Isomorphism.

Resumen:

Objetivo: El objetivo de este estudio fue analizar si las prácticas de gobernanza implantadas por las cooperativas de crédito según las directrices del Banco Central de Brasil contribuyen para el aumento de la participación de los cooperados y para la ampliación de la legitimidad de las decisiones. Método: En esta investigación se desarrolló un estudio de caso con la recolección de datos siendo realizada por medio de entrevistas, observaciones no participantes y análisis documental en una cooperativa de crédito de libre admisión. Originalidad/ Relevancia: Se ha comprobado la necesidad de avanzar en la literatura académica en las cuestiones de gobernanza, además de haber comprobado la carencia de investigaciones que analizan los mecanismos institucionales de las cooperativas que refuerzan la legitimidad de las mismas, como la participación de los cooperados en los procesos decisivos. Resultados: Los programas sociales implantados apuntan en ampliar la representatividad de los asociados en la cooperativa y el nuevo proceso asambleario promovió un cambio significativo en la participación de los asociados, resultando en el aumento del número de votantes en las asambleas, fortaleciendo la participación de éstos y aumentando la legitimidad de la cooperativa ante los participantes asociados y la institución reguladora. Contribuciones teóricas: La contribución teórica de este estudio está relacionada al avance de las cuestiones de gobernanza cooperativa. Se percibió que la demanda por el aumento de participación de los asociados tiene relación con la búsqueda de legitimidad, tanto frente al mercado, cuanto a los asociados y al BACEN, siendo que el último induce el isomorfismo normativo por medio de las buenas prácticas de gobernanza. Contribuciones para la gestión: La principal contribución gerencial de este estudio es proporcionar a las cooperativas de crédito la concientización del hecho de que la gobernanza influye directamente en la participación de los asociados, lo que a su vez afecta la cuestión de la legitimidad de las mismas ante el ambiente institucional y social.

Palabras clave: Gobernanza, Cooperativismo de Crédito, Participación, Institucionalismo, Isomorfismo.

INTRODUÇÃO

A preocupação com o tema governança tem aumentado significativamente nas últimas décadas, tendo em vista a busca constante de uma administração com maior eficácia nos mais variados tipos de organizações (Vilela, Neto, Bernardes & Cardoso, 2015). O que chama a atenção nesse tema é que eventos relacionados a desvios de recursos em grandes empresas ou fraudes financeiras (BBC, 2016; Fortune, 2016) expuseram a fragilidade da governança corporativa e a necessidade de desenvolver novos mecanismos. O mesmo ocorreu no contexto das cooperativas, em que casos de má gestão ou de falta de participação dos associados (Consumer Association of Penang, 2016; The Guardian, 2016) estimularam a reflexão sobre a necessidade de repensar a governança e encontrar meios de aperfeiçoá-la.

Como demonstram Liang, Hendrikse, Huang e Xu (2014), a questão do cooperativismo e sua gestão vem ganhando destaque nos últimos anos, tanto em países ocidentais como em países asiáticos, em especial a China, onde existem mais de 689 mil cooperativas agrícolas, com mais de 43 milhões de membros. No Brasil não é diferente, as cooperativas são estruturas apoiadas pelo governo, com instituições que estabelecem sistemas de governança e gestão como incentivo à sua formação e crescimento. Jussila, Goel e Tuominen (2012) destacam a relevância das organizações cooperativas, não somente pelo impacto na vida de seus associados, como também por seu impacto e movimentação no mercado econômico.

Como ressaltam Osterberg e Nilsson (2009), o fato de a cooperativa ser uma organização coletiva pode levar a diversos problemas relacionados à assimetria de informação entre os membros. Além disso, pode haver dificuldade no controle devido a questões como tamanho da cooperativa, complexidade do negócio e falta de conhecimento por parte dos associados, ou até mesmo devido à grande heterogeneidade dos membros que a compõem (Cechin, Bijman, Pascucci, Zylbersztajn, & Omta 2013). A partir disso, ressalta-se que no caso de cooperativas de crédito, em especial, a governança tem um papel central no monitoramento dos gestores, a fim de proteger os interesses dos associados.

Os dados do Banco Central do Brasil [BACEN] (2016) revelam que, aproximadamente, 1.100 cooperativas de crédito estão em atividade atualmente no país e possuem grande representatividade no sistema financeiro nacional, caracterizando-se como o 6º maior conglomerado financeiro no Brasil. Percebendo esses números expressivos, a importância das cooperativas de crédito para o sistema financeiro e a diferença entre a governança em cooperativas e em organizações privadas, o BACEN desenvolveu, em 2008, um manual com a padronização das práticas de governança nas cooperativas de crédito. O foco dessa normativa era estimular a participação dos associados nas decisões das cooperativas e melhorar a transparência, pois, de acordo com Simão, Antonialli, Souza e Santos, (2017), a legitimidade interna é composta por uma fração considerável da manutenção da legitimidade externa. Em conformidade a isso, Freitas e Freitas (2013) ressaltam o fato de que, por conta de ter a sua criação baseada em resolver causas sociais e, portanto, possuírem algumas facilidades junto à legislação brasileira, as cooperativas tem o dever de obter legitimidade perante as instituições regulatórias.

O manual desenvolvido pelo BACEN (2016) indica que há mecanismos e controles específicos às cooperativas que precisam ser aplicados, diferenciando-se do estilo de governança tradicional de empresas mercantis. Dentro desse contexto, a principal característica que distingue uma cooperativa de outras organizações é a participação de seus cooperados na governança (Gray & Kraenzle, 1998; Cechin et al., 2013). Assim, este tipo de organização possui o papel de integrar os associados e de possibilitar que os mesmos participem das decisões da organização, o que permite e incentiva os mesmos a fazer parte do processo decisório (Liang et al., 2014).

Embora a normativa do BACEN tenha sido desenvolvida há quase uma década, não há estudos que tenham analisado os impactos dessas mudanças na governança das cooperativas, em especial, seus efeitos no estímulo à participação dos associados e na legitimidade das decisões, a partir da assertiva de que a legitimidade organizacional é ampliada pelo isomorfismo, o que é uma das principais proposições da teoria institucional (Mathuva, Mboya & McFie, 2017). Seguindo no proposto, também existe uma carência de pesquisas que analisem os isomorfismos institucionais detectados nesse âmbito do cooperativismo, ou seja, a internalização e operacionalização dessas modificações pelas cooperativas a partir de diretrizes e normas de instituições regulatórias, amparando-se nos estudos de Dimaggio e Powell (1983) sobre o institucionalismo.

A partir do exposto anteriormente, definiu-se o problema dessa pesquisa como sendo: ‘as práticas de governança cooperativa, estabelecidas por meio de diretrizes determinadas pelo Banco Central do Brasil, contribuem efetivamente para o aumento da participação dos associados e ampliação da legitimidade das decisões por parte de seus associados?’.

Nesse sentido, o presente estudo tem como objetivo analisar se as práticas de governança implantadas pelas cooperativas de crédito segundo as diretrizes determinadas no manual do BACEN favorecem, de fato, a participação dos cooperados e ampliação da legitimidade das decisões. Para alcançar esse objetivo, então, realizou-se um estudo empírico, no qual foram coletados dados sobre a percepção dos tomadores de decisão de uma cooperativa de crédito do Rio Grande do Sul (RS) quanto a esses fatores. A unidade de análise integra o quadro de agências filiadas a um dos maiores sistemas cooperativos do Brasil – e o primeiro a ser fundado no país –, sendo, portanto, um objeto relevante para a realização desse estudo de caso.

Do ponto de vista gerencial, a principal contribuição do estudo é a conscientização das cooperativas de crédito com relação ao fato de que a governança influencia diretamente a participação dos associados, o que, por sua vez, afeta a questão da transparência e do envolvimento dos mesmos nas decisões das cooperativas (Cechin et al., 2013) e, por consequência, influencia na busca das mesmas por legitimidade, pois, de acordo com o estudo de Rossoni e Machado-da-Silva (2010), as práticas de governança nas cooperativas buscam resolver problemas entre os atores organizacionais através da legitimidade perante a sociedade.

O artigo está organizado, então, em seis seções, sendo a primeira esta introdução, contendo os objetivos da pesquisa. Após, na revisão teórica, expõe-se uma breve conceituação sobre o cooperativismo de crédito e aprofunda-se a ideia de governança em cooperativas. Nas últimas seções são expostos os procedimentos metodológicos que serão adotados, a análise dos dados coletados, as proposições teóricas da presente pesquisa e, por último, são tecidas as considerações finais deste estudo.

REVISÃO DE LITERATURA

Neste tópico será apresentada a revisão de literatura que abordará o universo do cooperativismo de crédito e o conceito de governança em cooperativas, respectivamente.

Cooperativismo de Crédito

As origens das formações de cooperativas ocorrem em movimentos sociais, portanto, estas podem ser consideradas organizações que representam de forma política, cultural e econômica determinado público. Logo, no cooperativismo de crédito não foi diferente, pois o mesmo surgiu como uma alternativa frente ao sistema financeiro tradicional, procurando atender a um público excluído e que não era atendido pelos bancos comerciais (Martins, 2010). Esse tipo de organização surge, então, como uma alavanca no setor financeiro, sendo apontado como uma referência promissora para a democratização do acesso ao crédito, especialmente para os habitantes do meio rural (Junqueira & Abramovay, 2005). No entanto, as cooperativas de crédito, para competirem no mercado de serviços financeiros, sofrem uma pressão maior para comprovar a sua transparência, em comparação com outras instituições bancárias (Mathuva, Mboya & McFie, 2017).

A dimensão que as cooperativas de crédito alcançam dentro do contexto social e econômico é destacada por Freitas, Amodeo e Freitas (2015). Os autores afirmam que um dos campos mais dinâmicos do cooperativismo é o de crédito, pois essas associações foram criadas com o objetivo de atender a públicos nunca antes acatados pelas sociedades privadas de capital, decorrendo em resultados de sucesso e de inclusão financeira. Todavia, atualmente, muitas cooperativas que tiveram um alto desenvolvimento, tanto em aspectos de estrutura organizacional quanto em termos econômicos, atendem ao público em geral, dispondo tanto de associados que possuem baixa renda, quanto de pessoas que têm alta renda e que trabalham concomitantemente com contas em bancos comerciais.

No território brasileiro, a Lei n. 5.764 (1971) descreve a Política Nacional do Cooperativismo, na qual consta que, por serem consideradas juridicamente sociedades civis – e não de capital – as cooperativas de crédito são concebidas como instituições financeiras que oferecem operações de produtos e serviços financeiros a um público-alvo considerado de baixa renda. Além disso, essa legislação possui algumas normas significativas, tais como: a definição de que a diretoria tem o dever de atuar na gestão da cooperativa; o conselho fiscal fica responsável por efetuar a fiscalização; os cargos de conselheiros e diretores devem ser ocupados exclusivamente pelos associados; e as assembleias gerais anuais são obrigatórias, prezando pela participação do cooperado e pela transparência da cooperativa.

Conforme salienta o BACEN (2016), cooperativa de crédito é uma instituição financeira formada pela associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados. Os cooperados são ao mesmo tempo donos e usuários da cooperativa, participando de sua gestão e usufruindo de seus produtos e serviços. Isso a diferencia de uma empresa comum, pois o associado é também ‘dono’ da cooperativa. A cooperativa não tem lucro, mas resultado, sendo esse distribuído quando for positivo (de modo que também os prejuízos são compartilhados com os associados). As cooperativas de crédito são autorizadas e supervisionadas pelo Banco Central do Brasil, ao contrário dos outros ramos do cooperativismo, tais como transporte, educação e agropecuária (BACEN, 2016).

Pelo fato de ter a sua gênese em movimentos sociais, as cooperativas são organizações autogestionárias, pois a sua administração e, consequentemente, o controle das suas ações são funções exercidas pelos seus próprios membros. Logo, Rosenfield (2007) explica que o processo de autogestão ocorre através da participação dos membros, principalmente perante o voto em assembleia, buscando promover, dessa forma, a igualdade e a solidariedade nesse tipo de sociedade coletiva.

Dentro dessa perspectiva, salienta-se que a participação é um dos valores mais expressivos do cooperativismo e, juntamente com outros, como a autonomia e independência das cooperativas, o controle democrático pelos membros, a adesão voluntária e aberta, o interesse pela comunidade, a educação e capacitação dos associados e a cooperação entre as cooperativas, forma o conjunto dos princípios fundamentais do cooperativismo, definidos pela International Co-operative Aliance [ICA] em 1995.

A participação, portanto, contribui para a administração democrática e autogestão da organização, visto que aumenta a estabilidade, o monitoramento interno e o atendimento à expectativa dos seus membros, além de buscar o alinhamento dos interesses de todos os seus associados (Ventura, 2009). Yang e Su (2014), seguindo a mesma linha de raciocínio, declaram que as organizações, para construir a legitimidade, investem no desenvolvimento de conexões extensas com os stakeholders para obter aceitação social, o que inclui, no caso das cooperativas, os seus associados.

Birchall e Simmons (2004) salientam, desse modo, que a participação dos associados nas decisões e votações da organização é o melhor caminho para se alcançar a ‘vantagem cooperativa’. Aliás, reforça-se que essa não é somente uma estratégia para se distinguir de propriedades privadas no ambiente mercadológico, visto que a participação dos membros está presente nos princípios cooperativistas necessários para assegurar a legitimidade da organização perante as instituições regulatórias.

Confirmando esta asserção, o estudo de caso analisado por Freitas, Amodeo e Freitas (2015) ressalta a relevância da participação e do associativismo, este último utilizado como um mecanismo de mobilização social e dinamização econômica. Considerando o contexto institucional no cooperativismo, percebe-se que há uma relação entre a participação e a relevância da legitimidade e dos processos de isomorfismos nos arranjos institucionais (Dimaggio & Powell, 1983). Nesse sentido, as práticas de governança nas cooperativas buscam resolver problemas entre os atores organizacionais através da legitimidade perante a sociedade, de acordo com o estudo de Rossoni e Machado-da-Silva (2010). Mathuva, Mboya e McFie (2017) defendem essa conexão entre a teoria institucional e a legitimidade organizacional. Logo, infere-se que as cooperativas de crédito adotam práticas de governança cooperativa através de processos isomórficos também como uma forma de obter legitimidade.

Este processo de isomorfismo institucional ocorre principalmente através da busca por aumento de participação dos associados, o qual é um ponto muito destacado no manual de recomendações do BACEN. Sendo assim, as cooperativas de crédito também devem se adequar às normas inerentes a este ambiente institucional, as quais são determinadas pelo próprio BACEN, que faz a regulamentação do sistema financeiro brasileiro e acaba induzindo o isomorfismo das organizações (Freitas & Freitas, 2013). Os autores acrescentam que esta procura por conformidade normativa pelas cooperativas de crédito tem relação não somente com a possibilidade de poder continuar operando dentro deste sistema, como também com o fato de buscar aumentar o reconhecimento das mesmas.

Rosenfield (2007) defende que, para o desenvolvimento da cooperativa, os associados devem estar conscientes de que devem trabalhar e participar ativamente da mesma. Isso significa que os cooperados devem comparecer às reuniões, participar das assembleias, buscar soluções e alternativas às dificuldades, colaborar com as decisões e envolver-se na rotina da organização, principalmente nas cooperativas de crédito, no qual o associado investe o seu capital e procura soluções financeiras.

Por fim, esse tipo de organização, por possuir uma função social, opera diretamente com o auxílio do governo para conseguir atender a demanda de seu público-alvo. Logo, o entendimento dos ambientes institucionais é crucial para as cooperativas de crédito competirem no mercado, possuindo as distinções necessárias para não serem confundidas com os seus principais concorrentes, os bancos privados. Sendo assim, infere-se que as ‘regras do jogo’, ou seja, as leis e normas são estabelecidas pelas instituições (Yang & Su, 2014). No caso das cooperativas brasileiras, o BACEN (2008) é a instituição que possui o compromisso de autorizar, regulamentar e fiscalizar estas organizações financeiras de cunho social, também com o intuito de verificar se as mesmas estão operando de acordo com a sua finalidade. Dentro deste contexto, as práticas e mecanismos de governança utilizados em cooperativas necessitam ser aprofundadas no cenário acadêmico, portanto, na próxima seção serão detalhadas questões referentes ao tema.

Governança de Cooperativas

A governança de cooperativas possui uma base teórica relativamente limitada em comparação com a governança corporativa, que possui uma vasta literatura. Apesar disso, no geral, os dois tipos de estruturas de governança, corporativa e cooperativa, se complementam e se influenciam mutuamente.

Nesse sentido, governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, de acordo com o Instituto Brasileiro de Governança Corporativa [IBGC] (2018). As boas práticas desse sistema alinham interesses com objetivo de preservar e otimizar o valor econômico a longo prazo, contribuindo com a longevidade e o bem comum da organização. Os princípios básicos envolvem transparência, equidade, prestação de contas e responsabilidade corporativa. Como ressalta o IBGC (2018), embora os princípios de governança tenham sido desenvolvidos primeiramente para empresas privadas, seus princípios e práticas podem ser adotados por organizações não empresariais, com vista a uma visão de longo prazo. Por seu turno, as cooperativas têm sua distribuição de resultados vinculada às operações efetuadas pelo associado com a cooperativa e não relacionada à participação no capital, assim como possuem seus direitos políticos vinculados unicamente às pessoas, não importando a participação no capital (IBGC, 2018). Ou seja, não importa quanto dinheiro se tenha investido na cooperativa de crédito, o poder de decisão de cada associado é igual (um associado, um voto). A governança cooperativa, portanto, é orientada à maximização de resultados (e não lucros) e à ampliação na participação nas decisões, como é o caso com as assembleias gerais.

Algumas diferenças entre os dois tipos de governança são destacados: enquanto na governança corporativa se tem a assembleia de acionistas, na governança cooperativa se tem a assembleia geral; enquanto na primeira se tem como objetivo a maximização dos lucros, na segunda se tem a maximização de resultados; e, principalmente, enquanto na governança corporativa se tem um voto por ação, na governança cooperativa se tem um voto por associado, logo, os associados possuem participações igualitárias dentro da cooperativa, independentemente do valor de seu capital social, ao contrário do que ocorre em organizações privadas, em que a participação varia conforme o valor aplicado. Contudo, alguns elementos são comuns, como a existência de conselhos de administração e fiscal; as auditorias internas e externas (independente) e a separação entre conselho e diretoria (IBGC, 2018).

Cheney et al. (2014) alegam que as cooperativas possuem a função de reestruturar o mercado econômico como um todo, além de promoverem formas e mecanismos alternativos de governança. O fato é explicado em razão de as cooperativas possuírem estrutura organizacional e objetivos diferentes das organizações tradicionais. A governança das mesmas é moldada e aprimorada por uma estrutura herdada de valores, normas e regras coletivamente mantidas (Jussila, Goel & Tuominen, 2012).

Além disso, as cooperativas também possuem um conjunto único de disposição de direitos de participação e decisão dos membros, de atividades de controle e de propriedade de gestão (Bialoskorski, Barroso & Rezende, 2012). Dessa forma, destaca-se que estas organizações necessitam de uma estrutura de governança com cargos bem definidos de direção, conselho e fiscalização, visto que estas são formadas a partir de investimentos – de capital, produtos ou serviços – de seus associados.

Acrescenta-se, desse modo, que o embasamento teórico do conceito de governança é no institucionalismo, conforme é destacado pelos autores Dimaggio e Powell (1983). Rossoni e Machado-da-Silva (2010) afirmam que o aspecto legitimador da governança cooperativa é um ponto crucial para a compreensão do tema, visto que a legitimidade é uma forte característica no institucionalismo organizacional. Freitas e Freitas (2013) corroboram com esse fato de que a teoria institucional, além de acarretar nesta correspondência normativa, em que as cooperativas de crédito devem se adequar aos padrões estabelecidos pelo BACEN, também recomenda a busca por legitimidade dentro do seu campo organizacional.

Diante disso, o campo teórico institucional explica a necessidade que as organizações possuem de serem consideradas legítimas pelas instituições as quais estão vinculadas. Pois, segundo Freitas e Freitas (2013), “as organizações que incorporam elementos socialmente legitimados e racionalizados em suas estruturas formais possuem maiores condições de maximizarem sua legitimidade e aumentar seus recursos e a capacidade de sobrevivência”.

Aprofundando essa perspectiva, as contribuições da teoria institucional são explicadas pelas interações das instituições, que ocorrem tanto no contexto político, social e cultural e influenciam, direta e indiretamente, os processos organizacionais. Portanto, o ambiente institucional passa a representar um enriquecimento do que se compreende como atmosfera técnica, ampliada ao domínio do ambiente simbólico, ou seja, as instituições que cercam e que regulamentam as organizações.

Williamson (1996) reforça a relevância do âmbito institucional na governança, o que inclui, principalmente, legislação e política. E, ainda, acrescenta que as estruturas de governança são arranjos institucionais dentro dos quais as decisões são tomadas e, além disso, nos quais as normas formais e informais são elaboradas para determinar e influenciar o comportamento das relações dentro do processo decisório (Kataike & Gellynck, 2018).

Dimaggio e Powell (1983), explicando o conceito institucional, afirmam que os setores técnicos são aqueles dentro do qual um produto ou serviço é permutado em um mercado no qual essas organizações são remuneradas por exercerem um controle sobre o processo de trabalho com eficácia e eficiência. Em contraste a isso, segundo os autores, os setores institucionalizados são caracterizados pela elaboração de normas e exigências com as quais as organizações devem conformar-se para receberem suporte e legitimidade do ambiente. Ou seja, isso significa que é essencial para as organizações seguirem regras, normas e crenças estabelecidas para que possam alcançar legitimidade e se adaptar a ambientes institucionais específicos (Yang & Su, 2014). Freitas e Freitas (2013) explicam que “a legitimidade é objetivamente externalizada, mas subjetivamente criada e está relacionada à aceitação social das organizações”.

Posto isso, ressalta-se que a participação – base do princípio cooperativista de gestão democrática – é um elemento institucional simbólico que representa um dos pilares básicos da governança nas cooperativas, juntamente com outros componentes como a organização sistêmica, o conselho de administração, a prestação de contas e as práticas de transparência (Bialoskorski, Barroso & Rezende, 2012; Cheney et al., 2014; Fontes, Marucci & Oliveira, 2008). A participação, nesse sentido, é um componente essencial na governança em cooperativas, visto que nesse tipo de organização é incentivado que todos os membros participem do sistema decisório. Sendo assim, a participação do associado pode ocorrer de diversas formas, podendo o mesmo se tornar um administrador da sua cooperativa ou participar diretamente na governança da organização com o auxílio de um administrador com a função de guiar e controlar a estratégia da organização (Barraud-Didier, Henninger & Akremi, 2012).

Dentro dessa perspectiva do sistema de governança em cooperativas, o mesmo consiste no conjunto de elementos que mantém o funcionamento do arranjo, envolvendo os processos decisórios, as formas com que o conselho administrativo tende a solucionar conflitos, as ferramentas de controle utilizadas, os níveis de autonomia dentro da organização e a participação dos membros nas decisões que regulam as atividades desenvolvidas (Roth et al., 2012). Posto isso, destaca-se que a participação dos associados nas decisões ocorre, de fato, através dos mecanismos simbólicos propostos pela governança de cooperativas, que buscam motivá-los a fazerem parte do processo decisório a fim de obterem legitimidade perante as suas instituições regulatórias. Dessa forma, Lindblom (1994) argumenta que as organizações são concebidas como legítimas quando seus objetivos, métodos de operação e resultados são congruentes com as expectativas daqueles que conferem legitimidade. Nesse sentido, acrescenta-se que as transformações que ocorrem dentro das organizações não visam somente o aumento da sua eficiência, mas o principal motivo para as mesmas se adaptarem a essas mudanças é a busca por obter legitimidade perante o ambiente institucional e social em que estão inseridas (Freitas & Freitas, 2013).

Pereira (2012) sugere que para formar e conservar grupos sociais duradouros de atores organizacionais, que neste estudo são os associados, se aplique os mecanismos simbólicos da teoria institucional como elemento central na rotina do sistema em si, incluindo o fomento à participação social na cooperativa. Nesse sentido, o institucionalismo foca nos contextos sociais, culturais e políticos, deixando um pouco de lado a visão restrita das perspectivas anteriores que pesquisavam apenas as dimensões materiais, como tecnologia, produção, recursos e a questão monetária (Meyer & Rowan, 1977). A teoria institucional, dessa forma, agrega ao conteúdo das organizações, antes vistas somente como unidades envolvidas em trocas de produtos e serviços com seu ambiente.

É relevante destacar que a principal diferença entre a governança em cooperativas da corporativa reside no fato de que, nas sociedades de pessoas, os clientes também são associados - ou seja, proprietários. Somando-se a isso, a participação social é o principal instrumento para construção da confiança em qualquer atividade desenvolvida (Dubov, 2014). Portanto, toda e qualquer forma de aumentar o envolvimento dos associados nas operações diárias da mesma, mesmo que minimamente, é uma maneira de promover e fortalecer a confiança dos membros. Nesse sentido, a participação de um associado na governança da cooperativa, não depende somente da organização, porque é, também, uma mobilização individual de cada cooperado.

Outra diferença destacada entre organizações empresariais e cooperativas (em especial as de crédito) se refere ao problema de agência, o conflito entre a posse de um bem e sua gestão, como destacado em Lima, Araújo, & Amaral (2008). A teoria da agência relata de forma mais abrangente a possibilidade de divergência de interesses de acionistas e gestores, onde um tenta tirar proveito de vantagens advindas de uma posição privilegiada. a preocupação principal nas empresas é que as decisões dos agentes (gestores) agreguem o maior valor possível às ações maximizando o valor da empresa e o lucros aos proprietários.

Dentro deste contexto, alguns problemas podem ocorrer na governança cooperativa, como: a) os proprietários são também clientes; b) os clientes podem ser classificados entre poupadores e tomadores de empréstimo; c) um voto para cada associado, independente de quanto tenha investido; e d) os associados muitas vezes não possuem conhecimento financeiro ou empresarial (Lima et al., 2008). Como destacam os autores, há conflitos entre gerência e associados (o que também ocorre nas empresas), com a diferença que em muitos casos os gerentes também são associados. Para solucionar os conflitos de agência, segundo Lima et al., (2008), as regras que determinam as ações de cada um dos envolvidos na gestão devem ser claras e estarem nos estatutos sociais, como bem salientam as normas do BACEN (2008). Nesse trabalho, porém, não foram aprofundadas as questões relativas à teoria da agência, pois o objetivo do artigo era entender a busca por aumento da participação dos associados e por legitimidade institucional por parte das cooperativas.

A revisão de literatura aprofundou a discussão sobre a governança no cooperativismo, principalmente no segmento das cooperativas de crédito, que concorrem diretamente com os bancos comerciais privados. Para se destacarem no mercado financeiro, essas organizações precisam reforçar os princípios cooperativistas, em especial, o aspecto da participação dos associados nas decisões, buscando a legitimidade no ambiente em que estão inseridas. A verificação empírica do tema foi realizada por meio de um estudo de caso, cujos procedimentos metodológicos serão apresentados na sequência.

MÉTODO

A pesquisa teve uma abordagem qualitativa, por meio de um estudo de caso. A mesma é adequada para os objetivos do estudo porque permite aprofundar questões particulares e explorar um nível de realidade que é difícil de ser quantificada (Minayo, 2013). A pesquisa qualitativa é a mais indicada nas ocasiões em que se deseja explorar profundamente assuntos como relações humanas, símbolos, significados, crenças, valores, ações e fenômenos. O método utilizado foi o estudo de caso, pois se investigou um fenômeno dentro do seu contexto real, segundo defende Yin (2015), o que torna essencial a apresentação realista e detalhada dos dados empíricos. Conforme é explicado pelo autor, o estudo de caso busca, baseado em teorias, resultados empíricos na unidade de análise, visto que o objeto de pesquisa deve ser escolhido devido a suas peculiaridades.

Seleção do caso

A cooperativa de crédito Alpha foi escolhida como unidade de análise por pertencer a um dos maiores sistemas cooperativos brasileiros e por ser perceptível a sua relevância na região sul do Rio Grande do Sul, principalmente dentro do cenário rural. Além disso, dentro deste sistema, que será chamado pelo nome fictício de Beta, também está uma a primeira cooperativa de crédito fundada no Brasil, o que aumenta a sua relevância institucional no cenário nacional.

Considerou-se pertinente realizar um estudo de caso com essa cooperativa de crédito por ser pertencente a um sistema cooperativista financeiro que possui 122 cooperativas de crédito filiadas e que opera, a partir dessas, com uma rede de atendimento aos associados com 1.516 pontos espalhados por todo o país (Beta, 2015). A estrutura sistêmica conta ainda com quatro centrais regionais, onde estão divididas e organizadas as cooperativas singulares, uma Confederação, uma Fundação e um Banco Cooperativo e suas empresas controladas.

A Superintendência Regional da cooperativa selecionada para este estudo está localizada no sul do estado do Rio Grande do Sul. Atualmente, a mesma conta com mais de 60 mil associados dentre as 15 unidades de atendimento espalhadas pelos municípios da metade sul gaúcha (Alpha, 2016).

Coleta dos dados

Foram explorados acontecimentos contemporâneos dentro da cooperativa selecionada por meio de três principais fontes de evidências: observações in loco, entrevistas e pesquisa documental. Este tipo de coleta de dados com múltiplas fontes é defendido por Creswell (2016), principalmente quando é utilizada a abordagem qualitativa no trabalho. Após a coleta, realizou-se, então, a triangulação de dados, com a finalidade de aumentar a confiabilidade dos mesmos, conforme é sugerido por Yin (2015)

Nesta pesquisa, foram examinados, como dados secundários, os seguintes documentos da cooperativa: a) estatuto social; b) organograma oficial atualizado; c) estrutura sistêmica; d) missão, visão e valores do sistema; e) apresentação feita aos novos associados, com informações da cooperativa e de seus programas. Esse processo de análise documental auxiliou na avaliação da dimensão técnica da aplicação da governança cooperativa.

Para a disposição das entrevistas semiestruturadas com 32 perguntas abertas, foram coletados os depoimentos dos seguintes colaboradores: 1) presidente; 2) vice-presidente; 3) um membro do conselho fiscal; 4) diretor de negócios; 5) diretor de operações; 6) assessora de programas sociais; 7) assessor de negócios. Como são cargos diferentes, foram feitos dois roteiros separados: um para assessores da cooperativa e outro para presidente, conselheiros e diretores (ver apêndice). Os roteiros de entrevistas foram elaborados a partir dos objetivos iniciais deste estudo e nas questões da pesquisa do BACEN (2008). Antes, porém, foi realizado um pré-teste com uma entrevista-piloto composta por questões abertas, que permitiu o relato de um ex-funcionário sobre o tema proposto, condição esta que facilitou o entendimento do universo empírico e a construção do roteiro de entrevista. Yin (2005) reforça a relevância do estudo piloto, pois alega que o mesmo contribui para o aprimoramento das perguntas e o alinhamento destas com o tema, facilitando a análise dos resultados encontrados. De modo geral as questões abordam temas como metodologia de escolha dos conselheiros; como se dá a participação dos associados na cooperativa; mecanismos de governança utilizados; mudanças ocorridas após a implantação da nucleação e mudanças após a publicação das regulamentações pelo Banco Central do Brasil, entre outros aspectos.

Para a definição do número de entrevistas, foi utilizado o critério da amostragem por saturação, a qual é utilizada em pesquisas qualitativas a fim de delimitar o fechamento da amostra do estudo (Fontanella, Ricas & Turato, 2008). Como critério geral para seleção dos entrevistados definiu-se que deveriam ser pessoas diretamente envolvidas na governança da cooperativa e que tenham acompanhado as mudanças na governança da cooperativa desde a publicação da normativa do BACEN.

Tratamento dos dados

Após a transcrição literal das entrevistas, realizou-se a análise dos resultados. Neste processo, foram detalhados os dados a serem relatados, baseando-se nos objetivos iniciais deste estudo. Além do mais, estas informações foram cruzadas com o referencial teórico, o qual forneceu o suporte para a descrição de resultados. Somando-se aos dados coletados nas entrevistas, também foram catalogados e analisados os documentos listados anteriormente e o site institucional da cooperativa Alpha e do sistema Beta, relacionando com as informações que os entrevistados passaram nas suas falas.

Seguindo no tratamento dos dados coletados, utilizou-se a análise de conteúdo, defendida principalmente por Bardin (2009), a qual expõe que este é um conjunto de técnicas de investigação das relações de comunicação e que este procedimento possibilita a observação e interpretação das respostas, além das declarações disponibilizadas. Portanto, isso significa que é possível também analisar as mensagens não pronunciadas verbalmente.

Com a finalidade de encontrar melhores resultados no estudo de caso, foi utilizada a seleção de categorias, com o objetivo de procurar similaridades ou diferenças entre a unidade de estudo e a literatura. A seleção das categorias de análise foi embasada pelas dimensões definidas pelo BACEN (2008) nas diretrizes para boas práticas de governança em cooperativas de crédito e pelos objetivos deste presente trabalho, sendo elas: a) participação dos associados, b) confiança dos associados na cooperativa, c) processo assemblear e d) programas sociais.

As etapas seguintes do presente estudo, então, serão a análise dos dados, que irá detalhar os resultados obtidos nessa pesquisa, seguindo a configuração descrita anteriormente nesta seção e, em seguida, serão feitas algumas proposições teóricas, com a finalidade de instigar o leitor e de propor uma discussão para o processo de evolução teórica.

ANÁLISE DOS DADOS

Esta seção apresenta a análise dos dados coletados na pesquisa empírica feita com a cooperativa de crédito Alpha e está dividida em cinco tópicos. Primeiramente, é descrita a adequação da cooperativa às normativas do BACEN, ressaltando quais foram as mudanças que ocorreram na cooperativa após a padronização das práticas de governança e a busca por legitimidade pela cooperativa perante essa instituição regulatória. Em seguida, detalha-se como ocorre a participação dos associados, destacando em quais atividades os associados são convidados a participar e de que forma. No subtópico seguinte, a questão da confiança dos associados é abordada, a partir das formas de transparência adotadas pela cooperativa. Nos dois últimos subtópicos são examinados o processo assemblear e os programas sociais, verificando o impacto destes no nível de participação dos associados na cooperativa.

Adequação às diretrizes do BACEN

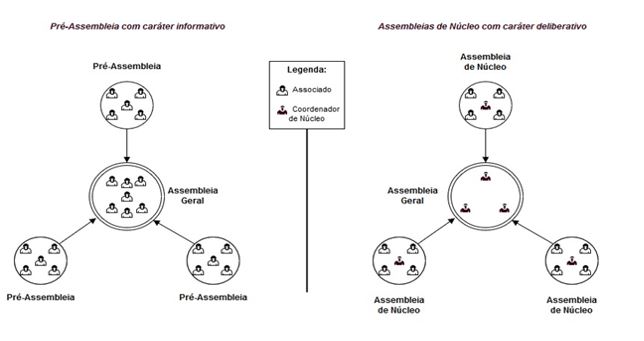

Uma das mudanças mais representativas nas cooperativas de crédito após as recomendações de práticas de governança pelo BACEN (2008) é com relação às assembleias. No modelo assemblear tradicional das cooperativas brasileiras, todos os associados eram convocados a participar da assembleia geral ordinária e só podiam exercer o seu direito de voto pessoalmente, dificultando a participação. No novo formato recomendado pelo BACEN (2008), os associados são agrupados por núcleos e representados por delegados, sendo que cada um destes representantes tem direito a apenas um voto, refletindo a decisão da pré-assembleia deliberativa realizada em cada local.

Para melhor visualização das diferenças entre o modelo antigo e o atual, na Figura 1 é retratado o comparativo entre os dois padrões já adotados pela cooperativa. O processo assemblear tradicional (à esquerda) contava com somente uma assembleia geral, na qual todos os associados votavam diretamente, sendo esta precedida de pré-assembleias de caráter informativo. No novo modelo (à direita), ocorrem assembleias de núcleo com caráter deliberativo e o delegado de cada núcleo vota na assembleia geral.

Figura 1

Comparativo entre o processo assemblear antigo e o novo processo assemblear

elaborado pelos autores (2017)

Outra mudança foi com relação aos programas sociais, onde foram implantados novos projetos e, em especial, o Programa Pertencer, que forma novos coordenadores de núcleo, que serão substituídos nessa função a cada 4 anos. Essa formação procura educar para a ‘vantagem cooperativa’ e conscientizar os seus aprendizes sobre as práticas de governança utilizadas na cooperativa.

Essas adequações que são feitas pelas cooperativas – no caso deste trabalho em específico, pela cooperativa Alpha às normas do BACEN – objetivam aumentar a sua eficiência, mas, além disso, buscam a obtenção de legitimidade perante a instituição regulatória a que estão submetidas, o que também induz o isomorfismo institucional, indo de encontro à afirmação de Freitas e Freitas (2013). De acordo com os autores, as adaptações feitas pelas cooperativas de crédito em busca de legitimidade visam torná-las reconhecidas dentro do sistema financeiro nacional, visto que as mesmas competem no mercado com bancos privados grandes e consolidados. Logo, o fato de as cooperativas terem sido criadas com o objetivo de resolver problemas sociais e, assim, possuírem facilidades junto à legislação brasileira torna a sua busca por legitimidade distinta das outras organizações, pois o cooperativismo possui a obrigatoriedade de ser considerado legítimo perante o ambiente institucional para ter o direito de manter as suas operações ativas (Freitas & Freitas, 2013).

Seguindo neste contexto, nos próximos tópicos serão aprofundadas outras questões relativas ao objeto deste estudo empírico.

Participação dos associados

Segundo o BACEN (2008), a democracia e a participação devem estar atreladas com a informação e a consciência dentro do cooperativismo. Além disso, para alcançar a legitimidade, as organizações investem no desenvolvimento de conexões com os associados para obter aceitação social (Yang & Su, 2014).

Nessa perspectiva, todos os entrevistados afirmam que o nível de participação dos associados está aumentando, tendo em vista que os mesmos estão entendendo o seu papel dentro da cooperativa, através dos programas sociais, buscando informações e se inteirando sobre o universo da organização, além de estarem impelindo os outros cooperados a participarem do processo assemblear e dos programas sociais de formação cooperativista. O aumento de participação é um dos objetivos do BACEN ao padronizar os mecanismos e práticas de governança nas cooperativas, incentivando o isomorfismo institucional. Este movimento é visto como por Yang e Su (2014) como a instituição regulatória impondo as normas que as organizações devem seguir para alcançar a legitimidade no mercado. Freitas e Freitas (2013) também argumentam sobre este ponto, reforçando que a teoria institucional, por um lado, reforça a necessidade desse isomorfismo normativo, no qual as cooperativas de crédito devem se adequar aos padrões estabelecidos pelo BACEN e, por outro lado, recomenda a busca por legitimidade dentro do seu campo organizacional.

O vice-presidente da cooperativa apresenta os dados numéricos que refletem o aumento da participação dos associados nas assembleias e reuniões de núcleo:

Em 2016 tivemos um crescimento de participação nas nossas assembleias de 6,5% com relação a 2015, reunindo 4.576 pessoas, o que representa 5,2% do quadro social. Nas reuniões de núcleo o aumento nas participações foi de 19%, atingindo 4.458 pessoas em 2016, o que representa 7,34% do quadro social. No Crescer já habilitamos 2.099 associados desde 2011, quando teve início o processo de preparação dos futuros coordenadores de núcleo na Cooperativa. (Vice-Presidente, 2016).

Seguindo na mesma linha, verifica-se a relevância da característica institucional de participação no último Estatuto Social da cooperativa Alpha, onde se encontram presentes e reservados os direitos de participação do associado, dentre eles: participar das reuniões, assembleias de núcleo e assembleias gerais, através de delegados, discutindo e votando os assuntos que forem tratados; votar e ser votado para funções e cargos eletivos na cooperativa; propor ao Conselho de Administração mudanças estatutárias e regimentais; ter acesso aos regimentos e regulamentos internos da cooperativa; ter acesso às informações sobre as demonstrações financeiras do exercício (Alpha, 2014).

As práticas isomórficas da Alpha visam o alcance da legitimidade por parte da cooperativa perante o BACEN, que é o órgão regulamentador dentro do sistema, o que é reforçado pela forte conexão entre a questão da legitimidade e o institucionalismo, incluindo o isomorfismo (Mathuva, Mboya e McFie, 2017). Além disso, Rossoni e Machado-da-Silva (2010) defendem que as práticas de governança nas cooperativas buscam resolver problemas entre os atores organizacionais através da legitimidade perante a sociedade, o que é perceptível na leitura do Estatuto Social do objeto de estudo.

A relevância desses direitos de participação é reforçada no manual de práticas recomendadas, visto que as formas de promover e incentivar a participação dos associados são indispensáveis para a boa governança (BACEN, 2008). Logo, a participação é uma estratégia institucional que deve ser seguida para assegurar a legitimidade, distinguindo a abordagem dessa questão nas cooperativas das organizações privadas, devido ao princípio de democracia e igualdade. Essa relação percebida entre os elementos de participação e de legitimidade já havia sido explorada por Dimaggio e Powell (1983) há 25 anos e nesse estudo percebe-se que continua atual. Em adição a isso, esta instituição reguladora recomenda a busca pelo modelo mais adequado de participação, que deve contemplar, de forma simultânea, baixo custo e alta representatividade, pois este é um elemento que fortalece os princípios cooperativistas e favorece o sucesso das cooperativas de crédito.

Na mesma perspectiva, o assessor de negócios valoriza o fato de a cooperativa Alpha possuir um canal de ouvidoria para receber as sugestões, elogios e críticas dos cooperados e acrescenta que isso busca fornecer a eles um sentimento de pertencimento e de envolvimento na organização. O Presidente destaca que outra maneira utilizada por eles para buscar o aumento da participação dos associados é oferecendo promoções e brindes, buscando a presença deles nas assembleias de núcleo. Essa tentativa de atrair os cooperados é simples, não possui alto custo e, a partir da perspectiva dos entrevistados, deve ter continuidade.

No entanto, os gestores da cooperativa necessitam buscar formas simbólicas mais efetivas e que envolvam mais os associados para que eles se sintam necessários dentro do processo de votação e das outras formas de participação. Conforme verificado no estudo empírico, as taxas de participação dos associados ainda são pequenas se comparadas ao tamanho da cooperativa, justamente pelo fato de eles não sentirem que podem, de fato, impactar nas decisões da organização, segundo a fala da conselheira fiscal (2016), que declara que, apesar de todo o esforço, “[...] hoje menos de 10% deles (associados) comparecem às assembleias de núcleo [...]”.

Essas afirmações seguem o raciocínio de Bialoskorski, Barroso e Rezende (2012), os quais explicam que as cooperativas buscam utilizar elementos alternativos para alcançar maior participação dos associados nas decisões estratégicas a serem tomadas. Sendo assim, de acordo com os entrevistados, percebe-se que os mecanismos de governança utilizados pela cooperativa Alpha visam obter maior participação dos cooperados.

Confiança dos associados na cooperativa

É possível perceber, a partir das entrevistas e da pesquisa documental, a congruência das questões de participação e a confiança, o que segue na mesma linha da abordagem de Dimaggio e Powell (1983). Dessa forma, a organização procura aumentar o elemento simbólico da confiança dos seus cooperados através das práticas de transparência, como, por exemplo, a apresentação do balanço e do relatório anual da cooperativa aos associados e o fornecimento de atas de todas as reuniões aos órgãos e cargos responsáveis (Vice-Presidente, 2016). Estas práticas citadas estão em conformidade com as recomendações de transparência feitas pelo BACEN às cooperativas de crédito. Além disso, segundo a fala do entrevistado, espera-se que os mesmos não só participem das reuniões e das votações que ocorrem, mas que também questionem, façam sugestões e reclamações. A conselheira fiscal reafirma esse argumento e destaca que, por conta desses diversos instrumentos, é possível perceber que o nível de comprometimento dos cooperados está cada vez maior.

Em contrapartida, apesar da divulgação de alguns dados da Alpha aos seus cooperados, os resultados das auditorias, tanto internas, quanto externas, são restritos e, caso haja irregularidades no processo ou na atuação de algum(ns) colaborador(es), os associados não têm acesso a essas informações. Portanto, uma das maneiras de procurar atingir um acréscimo no nível de confiança dos associados é melhorar o seu acesso a essas auditorias, permitindo-o participar de todos os processos decisórios, visto que isso aumentaria a confiança desses atores sociais, sendo o melhor caminho para se alcançar a ‘vantagem cooperativa’ (Birchall & Simmons, 2004).

Outra forma de conquistar a confiança dos atores sociais é através dos isomorfismos institucionais, que visam legitimar a organização perante os mesmos e o mercado em si. Dimaggio e Powell (1983) ressaltaram a busca por legitimidade através de processos isomórficos nas configurações estruturais dentro das organizações, que são amparadas no isomorfismo normativo das diretrizes de boas práticas de governança divulgadas pelo Banco Central do Brasil, o que reforça o embasamento teórico do conceito de governança cooperativa no institucionalismo. Sendo assim, concomitantemente à preocupação por alcançar a legitimidade perante o mercado e os seus associados, percebe-se a busca pelo aumento de participação e de transparência pela cooperativa:

[...] os conselhos têm como papel principal buscar a participação dos associados, garantir a transparência das ações e legitimidade nos processos, isso com a definição da função de cada uma para o desenvolvimento da Cooperativa e seus associados; isso ocorre nas reuniões de núcleo onde se tem a oportunidade de proporcionar o aumento do conhecimento dos associados sobre as ações de desenvolvimento, e também os produtos e serviços que possui a cooperativa. (Conselheira Fiscal, 2016).

Meyer e Rowan (1977) reforçam a questão do institucionalismo nesse contexto, ressaltando que essa perspectiva teórica enfatiza os aspectos sociais - como a participação e a confiança dos associados -, culturais e políticos - por exemplo, a transparência da cooperativa e a busca por legitimidade mediante o BACEN, que é o órgão que regulariza as atividades das cooperativas de crédito brasileiras -, complementando as visões anteriores que eram restritas apenas a dimensões materiais e financeiras nas análises das organizações.

Processo assemblear

A partir do pressuposto de que a assembleia geral é a órgão máximo da governança cooperativa e que possui um papel significativo no elemento simbólico da participação dos associados na tomada de decisões, uma das sugestões propostas pelo BACEN (2008) é referente à adoção de pré-assembleias nas microrregiões - também chamadas assembleias de núcleo. Os entrevistados afirmam que os colaboradores da Alpha visam sempre manter os associados informados sobre as assembleias de núcleo.

Essa foi uma das alterações mais impactantes na cooperativa, pois, anteriormente às diretrizes, todos os associados deveriam comparecer no local e na data indicados para poderem exercer o seu direito de voto na assembleia geral. No entanto, esse processo dificultava a participação dos cooperados que residiam em localidades distantes da mesma, além de expressar custos altos com o transporte dos mesmos. Portanto, o novo processo assemblear é utilizado como um meio facilitador para o aumento da representatividade dos associados.

O novo método de votação é defendido como um modo de ampliar o número de participantes nas votações: “os delegados são uma forma de democratizar o acesso e chegar num grupo maior de associados” (Assessor de Negócios, 2016). A assessora de programas sociais explica que os associados votam nas assembleias de núcleo, que são, atualmente, organizadas de forma a ficarem mais próximas geograficamente de cada um, formando grupos regionais. Após esse processo de votação democrática - no qual cada associado tem direito a um voto -, cada núcleo é representado por seu delegado, que leva a decisão votada pela maioria do seu grupo para a assembleia geral.

O assessor de negócios complementa que a assembleia geral é, em suma, uma formalização do que já foi decidido nas reuniões dos núcleos. Portanto, com a orientação do BACEN (2008) sobre utilizar o regime de representação por delegados – que são os coordenadores de núcleo – em cooperativas com grande número de associados, verificou-se um aumento na participação dos cooperados nas votações, visto que eles não precisam mais se deslocar por grandes distâncias para exercerem o seu direito de voto.

No entanto, apesar de o número de participantes nas votações após a implementação das assembleias de núcleo ter aumentado, a representatividade de cada voto na assembleia geral acaba sendo menor, visto que o ponto de vista de cada um dos associados não é analisado. Por ser somado apenas um voto de cada núcleo, independente do tamanho do mesmo, o resultado final pode não representar a opinião da maioria absoluta dos associados da cooperativa, já que alguns núcleos têm maior número de indivíduos votando do que outros. Assim, por ser uma representação indireta, o processo de votação por intermédio dos delegados de núcleo é considerado uma fragilidade do novo processo assemblear por estar sujeito a apresentação de falhas, como a diminuição da representatividade.

Além da convocação dos associados para as assembleias de núcleo pelos próprios coordenadores através do contato pessoal, também são utilizadas outras formas de comunicação, tais como e-mail, whatsapp, mala direta, mensagem de texto, contato telefônico, comunicado pela rádio e convites fixados nos murais das unidades de atendimento (Presidente, 2016). Portanto, através dessas diversas formas de interlocução com os cooperados, é perceptível a busca pelo aumento da participação e representatividade.

Nas falas dos entrevistados, notou-se a necessidade que a cooperativa possui de os coordenadores de núcleo (também chamados de delegados) serem pessoas conhecidas e influentes na comunidade, de forma que possam atuar de maneira mais eficiente em benefício da região. Esses atores são os elos de ligação entre a comunidade e a cooperativa, levando as dúvidas, sugestões e necessidades para ambos os lados. Reafirmando o compromisso da cooperativa, “nas reuniões de núcleo a gente passa ao final uma avaliação de satisfação. E o associado coloca que assunto ele quer ouvir na próxima reunião. Então a gente faz uma tabulação das avaliações daquele núcleo e para o ano seguinte a gente leva o assunto solicitado por eles” (Diretor de Negócios, 2016). Com base nas evidências encontradas pode-se elaborar a seguinte proposição teórica:

P1: A adoção do modelo de processo assemblear por núcleos de associados amplia o nível de participação dos associados nas decisões da cooperativa de crédito e a legitimidade da cooperativa no mercado.

Este modelo de representação através dos coordenadores de núcleo amplia a interlocução entre os gestores e os associados, pois esses delegados estão presentes no dia a dia em cada ponto de atendimento da cooperativa. Além disso, também se reduzem os custos com transporte de pessoas para a votação na assembleia geral. Todavia, uma mudança nesse processo é encontrada na fala de um dos entrevistados: “a gente tem feito, e o Banco Central permite, é reunir núcleos para fazer reunião conjunta. Então a gente tem feito algumas reuniões e assembleias reunindo os núcleos por proximidade” (Diretor De Operações, 2016). Esse método, apesar de ser menos custoso financeiramente para a instituição, pode diminuir o número de participantes nos encontros, visto que o local, para muitos, se tornaria mais distante e poderiam ter dificuldade para se locomover. Esse efeito colateral negativo gerado pela mudança no processo assemblear é sintetizado na seguinte proposição teórica:

P2: A adoção do modelo de processo assemblear por núcleos de associados reduz a representatividade dos associados nas decisões da cooperativa e a legitimidade da cooperativa no mercado.

Programas sociais

Ventura (2009) destaca que a realização de programas sociais de educação cooperativista é outra possibilidade de estimular a participação dos associados na gestão da sociedade de pessoas. Estimular este tipo de formação é interessante porque os associados, em sua maioria, enxergam a cooperativa como sendo muito próxima a um banco comercial, conforme é comentado pelo Assessor de Negócios (2016): “[...] mas os associados ainda confundem, não sabem direito diferenciar a nossa cooperativa de um banco comercial e isso é extremamente necessário”. Para que essa percepção seja modificada, as cooperativas podem adotar programas de educação financeira e cooperativa para seus associados com a intenção de deixá-los conscientes do seu papel e direitos na sociedade de pessoas e colaborando para difundir a cultura de cooperação.

Apresentando mais detalhes sobre cada um desses programas, a cooperativa Alpha (2016) define que o Programa Crescer visa a formação cooperativa e fornece aos associados a compreensão sobre o modelo cooperativo e o seu papel como proprietário de um empreendimento coletivo; o Programa Pertencer busca tornar o associado mais próximo de sua cooperativa, facilitando a participação no processo de gestão e desenvolvimento da instituição, o que ocorre através da participação em reuniões, assembleias de núcleo, assembleias gerais e eventos, além do relacionamento diário na unidade de atendimento entre associados e coordenadores de núcleo; e o Programa A União Faz a Vida tem como objetivo construir e vivenciar atitudes e valores de cooperação e cidadania, por meio de práticas de educação cooperativa, a partir da realização de atividades em salas de aulas e na comunidade, que são conduzidas por professores treinados e capacitados.

Verifica-se que a concepção que permeia a ideia dos programas sociais tem relação direta com o estudo de Pereira (2012), em que o autor explica que a teoria institucional, principalmente através de seus mecanismos simbólicos, é aplicada como elemento central na rotina da organização, visando formar e conservar grupos duradouros de atores organizacionais, que nesse caso são os associados. Logo, essa forma de agregar os associados nos processos da cooperativa, buscando a fidelidade deles e parceria em longo prazo, é baseada no institucionalismo e na busca por legitimidade do ambiente (mercado, sociedade e associados). As evidências empíricas sobre o papel dos programas sociais de formação cooperativista permite elaborar a seguinte proposição teórica:

P3: A adoção de programas de formação cooperativista aumenta a participação dos associados nas decisões da cooperativa de crédito e a legitimidade da cooperativa no mercado.

Por fim, na última seção serão discutidas as implicações desta pesquisa e tecidas as considerações finais da mesma.

IMPLICAÇÕES DA PESQUISA E CONSIDERAÇÕES FINAIS

A análise dos resultados permitiu verificar os impactos positivos e negativos que as normativas sugeridas pelo BACEN para a governança das cooperativas de crédito tiveram em termos de participação dos associados e legitimidade. Nesse sentido, a participação é um elemento simbólico relevante dentro da governança cooperativa, visto que é somente nesse tipo de organização que todos os membros participam do sistema de governança com o voto igualitário, independente do quanto de recursos tem investido na mesma, se opondo, nessa questão, à estrutura de governança corporativa, em que o peso do voto varia. Ventura (2009) frisa que a participação é um dos princípios mais expressivos do cooperativismo e acrescenta que este aspecto contribui para a autogestão da organização.

Por um lado, observou-se que a adoção do modelo de processo assemblear por núcleos contribuiu para aproximar os associados da cooperativa, uma preocupação presente em todas as discussões sobre o modelo cooperativista (Birchall & Simmons, 2004; Gray & Kraenzle, 1998; Rosenfield, 2007; Ventura, 2009). Da mesma forma, a adoção de programas de formação para os coordenadores de núcleo e de programas de estímulo à formação cooperativa favorece o sentimento de pertencimento dos associados e a compreensão de que os mesmos fazem parte de uma cooperativa – e não de um banco comercial. O efeito desses programas é fidelizar os associados e estimular sua participação nas decisões. Portanto, ao mesmo tempo em que esses mecanismos reforçam os princípios cooperativistas e garantem a legitimidade perante o ambiente institucional, eles também contribuem para diferenciar as cooperativas no mercado e atrair novos membros.

Como contraponto, os resultados também revelaram que as mudanças propostas pelo BACEN (2008) quanto à criação de núcleos gera como efeito colateral a redução da representatividade dos associados. Enquanto no modelo anterior era possível a cada associado participar diretamente das decisões na assembleia geral, no novo modelo sua participação fica restrita à assembleia de núcleo. Nesse modelo, o princípio do cooperativismo de “uma pessoa, um voto” fica reduzido à noção de “cem pessoas, um voto”. O associado cuja decisão seja contrariada na assembleia de núcleo não terá a oportunidade de apresentar seu ponto de vista na assembleia geral. No limite, a decisão tomada pelos delegados que representam os núcleos pode não ser a decisão da maioria dos associados, se computados individualmente. Dessa forma, apesar da maior possibilidade de participação, a representatividade dos associados nas decisões da cooperativa acaba sendo menor.

A partir das informações coletadas, é possível perceber que a Alpha visa a legitimidade institucional perante o mercado, a instituição regulatória, que é o BACEN, e os seus associados. Para alcançar esse elemento simbólico, a cooperativa busca o aumento do nível de participação dos cooperados e do grau de confiança deles através das diversas ações citadas anteriormente.

A contribuição teórica deste estudo está relacionada ao avanço das questões de governança, em especial, a governança cooperativa. Nesse sentido, percebeu-se que a procura pelo aumento de participação dos associados também tem ligação com a busca por legitimidade, tanto frente ao mercado, quando aos associados e ao BACEN, por ser o órgão fiscalizador, induzindo o isomorfismo normativo através das boas práticas de governança.

As três proposições teóricas apresentadas servem como orientação para trabalhos futuros que possam verificar seus pressupostos com outras cooperativas que tenham adotado as mudanças sugeridas pelo BACEN (2008). Do ponto de vista gerencial, a principal contribuição do estudo é proporcionar às cooperativas de crédito a conscientização do fato de que a governança influencia diretamente a participação dos associados, o que, por sua vez, afeta a questão da legitimidade das mesmas perante o ambiente institucional e social.

No que tange às limitações do estudo, umas delas se refere à pesquisa ter sido feita somente com alguns colaboradores selecionados dentro da cooperativa, deixando de fora a opinião de outros funcionários e dos associados. Além disso, o fato de ser um caso único, por mais que tenha sido aprofundado, limita os pesquisadores a fazer comparações com outras unidades de análise.

Nesse sentido, sugere-se para estudos futuros a avaliação dos fatores contextuais, como as políticas públicas e o mercado econômico, por exemplo, se os mesmos influenciam na governança cooperativa e como isso ocorre. Somando-se a isso, pode ser feita uma pesquisa sobre a percepção dos associados quanto às estruturas de governança utilizadas pelas cooperativas e como estas afetam a participação e legitimidade das mesmas.

Finalizando, destaca-se que o estudo atingiu os objetivos propostos inicialmente e, além de analisar a participação dos associados a partir das boas práticas de governança recomendadas pelo BACEN em uma cooperativa de crédito, também contribuiu para a discussão da teoria institucional nesse contexto e para o desenvolvimento teórico do recente e emergente tema da governança cooperativa, sobre o qual poucos estudos empíricos foram realizados no Brasil e em países emergentes de modo geral.

Referências

Alpha. (2014). Estatuto Social da cooperativa Alpha. Pelotas.

Alpha. (2016). Informativo de boas vindas aos associados. Pelotas.

Banco Central do Brasil. (2008). Governança cooperativa: diretrizes para boas práticas de governança em cooperativas de crédito. Brasília: BACEN.

Banco Central do Brasil. (2016). Relação de instituições em funcionamento no país. Recuperado em 08 de novembro, 2016, de http://www.bcb.gov.br/?RELINST.

Bardin, L. (2009). Análise de conteúdo. Lisboa: Edições 10.

Barraud-Didier, V., Henninger, M., & Akremi, A. (2012). The relationship between members' trust and participation in the governance of cooperatives: the role of organizational commitment. International Food and Agribusiness Management Review, 15(1), 1-24.

BBC News. (2016). RBS squeezed struggling businesses to boost profits, leak reveals. Recuperado em 13 outubro, 2016, de http://www.bbc.com/news/uk-37591335.

BETA. Sobre o BETA. Recuperado em 14 dezembro, 2015, de https://www.beta.com.br/html/conheca-o-beta/quem-somos/.

Bialoskorski, S.; Barroso, M. F. G., & Rezende, A. J. (2012). Co-operative governance and management control systems: an agency costs theoretical approach. Brazilian Business Review, 9(2), 68-87.

Birchall, J., & Simmons, R. (2004). What Motivates Members to Participate in Co‐operative and Mutual Businesses? Annals of Public and Cooperative Economics, 75(3), 465-495.

Cechin, A.; Bijman, S.; Pascucci, S.; Zylbersztajn, D.; Omta, O. (2013). Drivers of pro-active members participation in agricultural cooperatives: evidence from Brazil. Annals of Public and Cooperative Economics, vol. 84(4), p. 443-468.

Cheney, G. et al. (2014). Worker cooperatives as an organizational alternative: challenges, achievements and promise in business governance and ownership. Organization, 21(5), 591-603.

Creswell, J. W. (2016). Reflections on the MMIRA. The Future of Mixed Methods Task Force Report. Journal of Mixed Methods Research, 10(3), 215–219.

Consumer Association Of Penang. (2016). History of cooperative scandals. Recuperado em 25 maio, 2016, de https://www.consumer.org.my/index.php/focus/cooperative-scandals/391-history-of-cooperative-scandals.

Dimaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48, 147-160.

Dubov, A. (2014). The concept of governance in dual-use research. PubMed - Medicine, Health Care and Philosophy, 17(3), 447-457.

Fontanella, B. J. B., Ricas, J., & Turato, E. R. (2008). Amostragem por saturação em pesquisas qualitativas em saúde: contribuições teóricas. Cadernos de Saúde Pública, 24(1), 17-27.

Fontes, J. R., Filho; Marucci, J. C.; Oliveira, M. J. (2008). Governança cooperativa: participação e representatividade em cooperativas de crédito no Brasil. Revista de Contabilidade e Organizações, 2(4), 107–125.

Fortune. (2016). The 5 Biggest Corporate Scandals of 2015. Recuperado em 02 agosto, 2016, de http://fortune.com/2015/12/27/biggest-corporate-scandals-2015/.

Freitas, A. F. de; Amodeo, N. B. P., & Freitas, A. F. de. (2015). Mecanismos Sociais na Regulação de Operações Financeiras em Cooperativas de Crédito. Desenvolvimento em Questão, 14(33), 267-300.

Freitas, A. F. de; Freitas, A. F. de. (2013). Análise institucional de mudanças organizacionais em um sistema cooperativo de crédito solidário em Minas Gerais. Revista de Administração Pública-RAP, 47(4), 999-1019.

Gray, T. W.; Kraenzle, C. A. (1998). Member participation in agricultural cooperatives: a regression and scale analysis. Research Report 165. Rural Business-Cooperative Service. Washington, D.C: United States Department of agriculture, p. 30.

Instituto Brasileiro de Governança Corporativa (2018). Governança corporativa. Recuperado em 10 junho, 2018, de http://www.ibgc.org.br/governanca/governanca-corporativa.

International Co-operative Aliance. (2015). Co-operatives Principles. Recuperado em 01 novembro, 2015, de http://www.ica.coop/ica/en/principles.html.

Junqueira, R. G. P., & Abramovay, R. (2005). A Sustentabilidade das Microfinanças Solidárias. Revista de Administração da USP, 40(1), 19-33.

Jussila, I., Goel, S., & Tuominen, P. (2012). Governance of co-operative organizations: A social exchange perspective. Business and Management Research, 1(2), 14.

Kataike, J., & Gellynck, X. (2018). 22 Years of Governance Structures and Performance: What Has Been Achieved in Agrifood Chains and Beyond? A Review. Agriculture, 8(4), 51.

Lei n. 5.764, de 16 de dezembro de 1971. Define a Política Nacional de Cooperativismo, institui o regime jurídico das sociedades cooperativas, e dá outras providências. Diário Oficial da União. Brasília, DF.

Liang, Q.; Hendrikse, G.; Huang, Z.; Xu, X. (2014) Governance Structure of Chinese Farmer Cooperatives: Evidence from Zhejiang Province. Agribusiness, 31(2), 147-292.

Lima, R. E. de, Araújo, M. B. V. de, & Amaral, H. F. (2008). Conflitos de Agência: um estudo comparativo dos aspectos inerentes a Empresas Tradicionais e Cooperativas de Crédito. In: V Encontro de Pesquisadores Latino-americanos de Cooperativismo. Ribeirão Preto/SP.

Lindblom, C. K. (1994). The Implications of Organizational Legitimacy for Corporate Social Performance and Disclosure. In: Critical Perspectives on Accounting Conference, New York.

MARTINS, M. E. (2010). O cooperativismo de crédito solidário e as representações sociais da cooperação nos municípios de Araponga e Tombos/MG. 2010. 119 f. Dissertação (Programa de Pós-Graduação em Desenvolvimento Rural) - Universidade Federal do Rio Grande do Sul, Porto Alegre.

Mathuva, D. M., Mboya, J. K., & McFie, J. B. (2017). Achieving legitimacy through co-operative governance and social and environmental disclosure by credit unions in a developing country. Journal of Applied Accounting Research, 18(2), 162-184.

Meyer, J. W., & Rowan, B. (1977). Institutionalized organizations: Formal structure as myth and ceremony. American Journal of Sociology, 83(2), 340-363.

Minayo, M. C. S. (2013). Pesquisa social: teoria, método e criatividade (33a ed.). Petrópolis, RJ: Vozes.

Osterberg, P., Nilsson, J. (2009). Members’ perception of their participation in the governance of cooperatives: the key to trust and commitment in agricultural cooperatives. Agribusiness, 25(2), p. 181-197.

Pereira, F. A. M. (2012). A evolução da teoria institucional nos estudos organizacionais: um campo de pesquisa a ser explorado. Organizações em contexto, 8(16), 275-295.

Rosenfield, C. L. (2007). A autogestão e a nova questão social: repensando a relação indivíduo-sociedade. In: LIMA, J. C. et al. Ligações perigosas: trabalho flexível e trabalho associado. São Paulo: Annablume, p. 93-126.

Rossoni, L., & Machado-da-Silva, C. L. (2010). Institucionalismo organizacional e práticas de governança corporativa. Revista de Administração Contemporânea, Curitiba, Ed Especial, 173-198.

Roth, A. L. et al. (2012). Diferenças e inter-relações dos conceitos de governança e gestão de redes horizontais de empresas: contribuições para o campo de estudos. Revista de Administração, 47(1), 112-123.

Simão, G. L., Antonialli, L. M., Souza, T. C. C. D., Netto & Santos, A. C. D. (2017). Strategic Institutional Management in Dairy Cooperatives-a theoretical appointment. Revista de Economia e Sociologia Rural, 55(4), 693-710.

The Guardian. (2016). Co-operative Group voted most ethical despite scandal and £2.5bn loss. Recuperado em 29 julho, 2016, de https://www.theguardian.com/business/2014/aug/04/co-op-most-ethical-company-scandal-loss.

Ventura, E. C. F. et al. (2009). Governança Cooperativa: diretrizes e mecanismos para fortalecimento da governança em cooperativas de crédito. Brasília: BCB. 256 p.

Vilela, J. R. D. P. X., Neto, A. C., Bernardes, P., & Cardoso, M. B. R. (2015). Governança e Relações de Poder: Orientando as Boas Práticas em Cooperativas e outras Sociedades de Pessoas. Contabilidade, Gestão e Governança, 18(2).

Williamson, O. E. (1996). The mechanisms of governance. Oxford University Press.

Yang, Z., & Su, C. (2014). Institutional theory in business marketing: A conceptual framework and future directions. Industrial Marketing Management, 43(5), 721-725.

Yin, R. K. (2015). Estudo de caso: planejamento e métodos (5a ed.). Porto Alegre: Bookman.

Apêndice: roteiros de entrevistas

a) Roteiro de Entrevistas (Assessores)

Data: Dados do entrevistado

Formação: Cargo: Tempo na organização:

Tempo no cargo atual:

1. Qual a sua opinião a respeito da organização e da forma de trabalha cooperativa? 2. Você já participou de outras cooperativas? Se sim, chegou a fazer parte do conselho? 3. Pode me descrever a estrutura da sua cooperativa de crédito no todo? E a sua unidade? 4. Como está estruturada a governança da cooperativa? Quais são os cargos e como é a hierarquia dos mesmos?

5. Como são escolhidos os conselheiros? Quem pode se candidatar? Eles devem possuir alguma formação anteriormente ou é disponibilizado algum tipo de curso para orientação deles? Eles são avaliados de alguma forma?

6. Os conselheiros administrativos têm mandato fixo? Qual sua importância na tomada de decisão e na governança?

7. Os associados em geral participam da governança da cooperativa? Se sim, como? Quais informações eles podem ter acesso? E quais não podem?

8. Como se dá a realização das assembleias? Todos associados podem participar? Qual a sua importância?

9. Vocês possuem gestores terceirizados ou são os próprios cooperados que participam da coordenação da governança? Existem conflitos por conta das diferenças de opiniões e objetivos entre gestores e associados?

10. Quais os mecanismos de governança utilizados na organização?

11. Todos os cooperados têm direito a um voto?

12. Como vocês colocam em prática o princípio do cooperativismo da transparência?

13. Como se dá a fiscalização e controle na cooperativa? Tem auditorias? Quem comanda as mesmas? 14. Como é a relação com os stakeholders?