Artigos

A competitividade do setor de telecomunicações brasileiro

THE COMPETITIVENESS OF THE BRAZILIAN TELECOMMUNICATIONS SECTOR

LA COMPETITIVIDAD DEL SECTOR DE TELECOMUNICACIONES BRASILEÑO

A competitividade do setor de telecomunicações brasileiro

Revista Ibero Americana de Estratégia, vol. 17, núm. 4, pp. 38-54, 2018

Universidade Nove de Julho

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento Pela Mesma Licença.

Recepção: 22 Janeiro 2018

Aprovação: 15 Maio 2018

Resumo:

Objetivo: O objetivo

deste trabalho consiste em analisar a competitividade e o desempenho do

setor de telecomunicações brasileiro no período que antecedeu o processo

da privatização findo no ano de 2013.

Método: Esta

pesquisa utilizou dados secundários referentes ao setor de

telecomunicações brasileiro no período de 1998 a 2013, com o intuito de

analisar os indicadores de competitividade do setor e se fundamenta no

estudo realizado por Ferraz et al. (1997), também verificados por De

Muÿlder (2004), na qual os resultados foram agrupados nos grupos de

fatores empresariais, estruturais e sistêmicos.

Originalidade/Relevância: Explicitar

indicadores pode apoiar estratégias e sugerir novos rumos para o setor

como um todo é muito relevante uma vez que estudos aplicados sobre

desempenho e competitividade de setores econômicos auxilia na condução de

políticas públicas e setoriais (Sousa, Vasconcellos, 2000; De Muylder,

2004; Cardoso, 2012; Silva, 2007, Silva et al.,2016; Magro, Silva e Klann,

2017).

Resultados: As

transformações observadas ao longo dos anos estudados permitiram verificar

que as características atuais do setor e das empresas impulsionaram as

mudanças que continuam a acontecer, embora já se possa evidenciar que se

trata de um setor com uma gama de serviços diferenciados de benefícios

para aumentar o valor agregado da oferta de empresas face ao número de concorrentes.

Contribuição

teórica ou metodológica: A discussão sobre indicadores de

competitividade e desempenho a partir de modelo empírico, focando a

expansão e participação no mercado é uma contribuição teórica que foi

indicada por Fajnzylber (1988) primordialmente por incluir o fator social

e conceitos como eficiência e eficácia, o preço e a qualidade (Coutinho;

Ferraz, 1994).

Palavras-chave: Setor de Telecomunicações, Competitividade, Estratégia, Inovação, Desempenho.

Abstract:

Objective: The

objective of this study is to analyze the competitiveness and performance of

the Brazilian telecommunications sector in the run up to the privatization

process ended in 2013.

Method: This

research used secondary data relating to the Brazilian telecommunications

sector from 1998 to 2013, in order to analyze the sector's competitiveness

indicators and is based on the study by Ferraz et al. (1997) also checked by De

Muylder (2004), in which results were grouped in groups of business, structural

and systemic factors.

Originality / Relevance: Explain indicators can support strategies and

suggest new directions for the industry as a whole is very relevant since

applied studies on performance and competitiveness of economic sectors assists

in the conduct of public and sectoral policies (Sousa, Vasconcellos, 2000; De

Muylder, 2004; Cardoso, 2012; Silva, 2007, Silva et al.,2016; Magro, Silva e

Klann, 2017).

Results: The

changes observed over the years studied allowed to verify that the current

characteristics of the sector and companies boosted the changes that continue

to take place, although may already be evident that this is a sector with a

range of differentiated service benefits to increase the value of companies to

the number of competitors.

Theoretical/ Methodological contributions: The discussion of competitiveness and performance

indicators from empirical model, focusing on the expansion and market share is

a theoretical contribution that was indicated by Fajnzylber (1988) primarily to

include the social factor and concepts such as efficiency and effectiveness,

price and quality (Coutinho, Ferraz, 1994).

Keywords: Telecommunications Sector, Competitiveness, Strategy, Innovation, Performance.

Resumen:

Objetivo: El objetivo de este estudio es analizar la competitividad y el

rendimiento del sector de las telecomunicaciones de Brasil en el período previo

al proceso de privatización finalizó en 2013.

Método: Esta investigación utilizó datos secundarios relacionados con el

sector de las telecomunicaciones de Brasil desde 1998 hasta 2013, con el fin de

analizar los indicadores de competitividad del sector y se basa en el estudio

de Ferraz et al. (1997) también revisado por De Muylder (2004), en la que los

resultados se agruparon en grupos de negocio, estructural y factores

sistémicos.

La originalidad / Relevancia: Explicar los indicadores puedan apoyar las

estrategias y sugerir nuevas direcciones para el sector en su conjunto es muy

importante ya que los estudios aplicados al rendimiento y la competitividad de

los sectores económicos asiste en la realización de las políticas públicas y

sectoriales (Sousa, Vasconcellos, 2000; De Muylder, 2004; Cardoso, 2012; Silva,

2007, Silva et al.,2016; Magro, Silva e Klann, 2017).

Resultados: Los cambios observados durante los años de estudios permitieron

comprobar que las características actuales del sector y empresas impulsaron los

cambios que siguen teniendo lugar, aunque ya puede ser evidente que se trata de

un sector con una amplia gama de beneficios de los servicios diferenciados para

aumentar el valor agregado de la oferta de empresas frente al número de

competidores.

Contribución teórica o metodológica: La discusión de competitividad y el rendimiento

indicadores de modelo empírico, centrándose en la expansión y cuota de mercado

es un aporte teórico que fue indicado por Fajnzylber (1988) principalmente para

incluir el factor y conceptos tales como la eficiencia y eficacia social, el

precio y la calidad (Coutinho, Ferraz, 1994).

Palabras clave: Sector de las Telecomunicaciones, La competitividad Estrategia, Innovación, Actuación.

1 INTRODUÇÃO

O mundo é um ambiente de transformação e mudanças. As aceleradas e recentes transformações, proporcionadas pela globalização e pelas novas tecnologias, tornaram-se marcantes a partir do final século passado. O boom da Internet, das novas formas de redes de conhecimento ocorreram no momento histórico em que as fronteiras entre os estados e os mercados se desfizeram e se diluíram em diversas áreas, mas principalmente na comunicação e na informação (Gassmann, Enkel e Chesbrough, 2010).

A tecnologia, em todas as áreas, mas principalmente na informação, apresenta-se como um forte fator gerador de mudanças. Todos os aspectos da vida humana estão sendo revistos e repensados numa velocidade muito grande. Para Serralheiro (2004) e Bendaly (1998), toda esta evolução tecnológica se refletiu em uma transformação na sociedade humana como jamais visto na história: mudam as pessoas e suas relações, mudam as organizações, suas estruturas e os ambientes nos quais estão inseridos e mudam os anseios da sociedade. Essas contínuas mudanças exigem que as organizações tenham tanto uma nova visão quanto uma nova abordagem em relação ao mundo.

Diante desse cenário, surge a discussão sobre competitividade considerando que as empresas necessitam se manter e expandir sua participação no mercado (Fajnzylber, 1988). Nesse contexto, a competitividade pode levar em consideração o fator social (Fajnzylber, 1988) ou ser considerada um processo complexo envolvendo fatores e conceitos amplos, definição como eficiência e eficácia, o preço e a qualidade (Coutinho; Ferraz, 1994).

O setor de telecomunicações considera que as organizações lidam com uma nova e crescente complexidade na concepção, no desenvolvimento e, até mesmo, na implantação de suas estratégias organizacionais. Esse cenário ocorre, sobretudo, pelo crescente desenvolvimento de novas tecnologias que possibilitam o surgimento de novos serviços e novas formas de comunicação que apoiam a realização de seus negócios (Valgueiro, 2009). Além disso, nesse setor o ambiente tem características bem marcantes no cenário brasileiro.

No fim dos anos 1990 houve, no Brasil, o início da privatização neste setor. O plano de privatização envolveu duas divisões do sistema Telebrás: a primeira representando as regiões de telefonia fixa e a segunda, as de telefonia móvel. Sob o controle do Banco Nacional de Desenvolvimento Econômico e Social [BNDES], em julho de 1998 o leilão do sistema Telebrás deu fim à participação do estado no setor (BNDES, 2012b; Ministério das Comunicações, 2012). Quinze anos após a privatização do sistema brasileiro de telecomunicações observam-se avanços, como queda de preços, melhoria da qualidade de serviço, aumento da concorrência das empresas (Agência Nacional de Telecomunicações [ANATEL], 2012; BNDES, 2012b; Ministério das Comunicações, 2012).

Diante da perspectiva de mudanças e transformações sociais, políticas, regulatórias e tecnológicas que ocorrem no setor de telecomunicações, esta pesquisa entende que se faz relevante estudar os indicadores ao longo da última década frente à demanda por transformações do setor. Furtado (2000), Augusto, Souza e Cario (2014), Silva, Vasconcelos, Jeunon e Dulfot (2016) e Magro, Silva e Klann (2017), destacavam a importância da análise da competitividade das organizações. Sobre o setor de telecomunicações, Furtado (2000), destacou que se trata de um setor altamente inovativo em função da necessidade de se sustentarem no mercado competitivo e afirmou que se tratava de setores com alta capacidade de difusão de progresso técnico. A autora ainda apontava que as empresas precisavam descobrir seu fator crítico de sucesso capaz de gerar sobrevivência no ambiente externo.

Sendo este o cenário, buscou-se elucidar o seguinte problema de pesquisa: Como se configurou a competitividade do setor de telecomunicações brasileiro?

O objetivo da pesquisa foi analisar a competitividade do setor de telecomunicações brasileiro a partir da privatização do setor até o ano de 2013 quando todo o processo já havia sido concluído, conforme modelo proposto por Ferraz, Kupfer e Haguenauer (1997).

Especificamente, pretendeu-se:

a) Descrever os fatores empresariais relacionados à competitividade do setor analisado;

b) Descrever os fatores estruturais relacionados à competitividade do setor analisado;

c) Descrever os fatores sistêmicos relacionados à competitividade do setor analisado.

Dessa forma, explicitar indicadores pode apoiar estratégias e sugerir novos rumos para o setor como um todo. Por outro lado, esta pesquisa também pode contribuir na reflexão sobre estudos aplicados de desempenho e competitividade de setor econômico (Sousa, Vasconcellos, 2000; De Muylder, 2004; Cardoso, 2012; Silva, 2007, Silva et al.,2016; Magro, Silva e Klann, 2017), bem como auxiliar na discussão de métodos. Trata-se de estudo descritivo baseado em dados secundários do setor de acordo com os três grupos de fatores de competitividade do modelo de Ferraz et al. (1997). Além desta introdução o artigo possui os capítulos de referencial teórico, procedimentos metodológicos, resultados e discussões e considerações finais seguidos das referências.

2 REFERENCIAL TEÓRICO

2.1 Competitividade

O conceito de competitividade parte do princípio de que as empresas necessitam, para se manter, expandir sua participação no mercado, levando sempre em conta o fator social (Fajnzylber, 1988). De um modo geral, a competitividade é um processo complexo que envolve fatores e conceitos amplos, a definição como eficiência e eficácia, o preço e a qualidade (Coutinho; Ferraz, 1994). Estas definições são complementadas por Kupfer e Hasenclever (2002) que enxergam a competitividade como a capacidade de a organização desenvolver e implementar estratégias que fazem frente à concorrência permitindo que ampliem e conservem sua posição no mercado.

A competição está associada à eficiência interna da indústria e com o desenvolvimento de novas tecnologias, novas fontes de fornecimento e novo tipo de organização (Schumpeter, 1962). Não é a competição de preços que conta, mas a competição oriunda numa nova commodity, numa nova tecnologia, numa nova fonte de suprimentos, num novo tipo de organização e competição que comanda uma decisiva vantagem de custo ou qualidade (Mcnulty, 1989). Ela ameaça além das margens de lucro, a produção das empresas estabelecidas, suas bases e suas próprias vidas (Mcnulty, 1989).

Band (1997) destacou a importância das empresas se manterem competitivas como forma de sobrevivência. Neste aspecto o autor ressalta que as organizações deveriam:

1. promover vantagens competitivas de longo prazo;

2. melhorar sua logística com fornecedores e clientes, proximidade

3. buscar novas formas de parcerias;

4. melhorar técnicas internas de aprendizagem contínua;

5. valorizar seu capital humano; e

6. agregar valor nos produtos e serviços.

Ferraz, Kupfer e Haguenauer (1997) identificam duas linhas ou vertentes para o entendimento do conceito de competitividade. Na primeira, a competitividade é vista como o desempenho de uma empresa ou produto. Nesse caso, os resultados das análises se traduzem na determinação de uma dada competitividade revelada. O principal indicador de competitividade revelada, segundo esta ótica, estaria ligado à participação de um produto ou empresa em um determinado mercado (Market share). Van Duren, Martin e Westgren (1991) sugerem que a competitividade pode ser entendida como habilidade contínua para obter lucro e manter market share. A utilização do market share como medida de competitividade é a contribuição mais útil e difundida da economia neoclássica para os estudos de competitividade. Segundo essa visão, o mercado estaria, de alguma forma, sancionando as decisões estratégicas tomadas pelos atores. Em um conceito mais amplo, a competitividade de uma nação pode ser vista como a capacidade de sustentar uma taxa de crescimento e padrão de vida adequada para seus cidadãos enquanto proporciona ocupação (emprego) sem reduzir o potencial de crescimento e o padrão de vida das gerações futuras (Missio, 2003).

A segunda vertente de competitividade é vista como eficiência. Nesse caso, trata-se de tentar medir o potencial de competitividade de um dado setor ou empresa. Essa predição do potencial competitivo poderia ser realizada através da identificação e do estudo das opções estratégicas adotadas pelos agentes econômicos em face de suas restrições gerenciais, financeiras, tecnológicas, organizacionais. Dessa forma, existiria uma relação causal, com algum grau de determinismo, entre a conduta estratégica da firma e o seu desempenho eficiente. Considerando que as duas vertentes são insuficientes para analisar o problema, conclui que a competitividade é a capacidade de a empresa formular e implementar estratégias concorrenciais que lhe permita ampliar ou conservar, de forma duradoura, uma posição sustentável no mercado (Ferraz, 1996).

Coutinho e Ferraz (1994) advertem sobre a importância da inovação tecnológica para a competitividade, uma vez que o progresso econômico da empresa está diretamente relacionado à sua capacidade de gerar progresso técnico. Também afirmam os autores que as empresas que lideram o mercado e são inovadoras definem produtos inovadores em áreas tecnológicas, chamadas competências essenciais, de onde exploram oportunidades para criar e ocupar mercados. Benur e Bramwell (2015) e Wirtzs et al. (2016) realizaram suas pesquisas para avaliar o impacto da inovação na conquista de vantagem competitiva. Os autores indicam que a inovação desempenha papel de destaque nas empresas mais competitivas. Neste contexto, o trabalho em questão trata do âmbito de planejamento em um momento em que é necessário tomar importantes medidas para consolidar a competitividade e a oferta dos serviços diante das transformações tecnológicas, sociais e mercadológicas. Essas avaliações podem, por exemplo, ser identificadas por meio da análise das forças competitivas (Porter, 1992, 1996).

Augusto, Souza e Cario (2014) buscaram entender as novas perspectivas econômicas e formas de alcance de competitividade. Os resultados indicaram a importância da governança e estratégias de gestão como forma de alavancar a vantagem competitiva. Já Silva et al. (2016) destacaram as estratégias organizacionais e a gestão do conhecimento como importantes fatores de competitividade. Os resultados da pesquisa indicaram que instilar a visão do conhecimento, gerenciar informações, identificar os portadores de conhecimento, mostraram ser dimensões importantes em relação à competição das organizações. Seguindo a perspectiva de análise de fatores que influenciam no ganho de competição, Magro, Silva e Klann (2017) abordaram a relação do comportamento estratégico na competitividade e desempenho. Os resultados indicaram que as formas de comportamento podem influenciar o desempenho e o alcance de vantagens competitivas.

2.2. Modelo de Ferraz et al. (1997)

O conceito de Ferraz et al. (1997) estabelece que a competitividade é definida como a capacidade de a empresa formular e implementar estratégias concorrenciais que lhe permitam ampliar ou conservar, de forma duradoura, uma posição sustentável no mercado. Farina (1999) e Ferraz et al. (1997) enfatizam as estratégias como base da competitividade dinâmica e as definem como o conjunto de gastos em gestão, recursos humanos, produção e inovação que visam ampliar e renovar a capacitação das empresas nas dimensões exigidas pelos padrões de concorrência vigentes nos mercados de que participam. Nesse sentido, as estratégias estão condicionadas pelo ambiente competitivo, no qual são definidos os padrões de concorrência, e pela capacitação dos recursos internos da firma.

De forma complementar, Coutinho e Ferraz (1994) relacionam o desempenho competitivo de uma empresa a três conjuntos de fatores: os internos às empresas, os de natureza estrutural e os de natureza sistêmica. Ferraz et al. (1997), enfatizam que os desafios competitivos para a indústria se relacionam ao conjunto de fatores que interligam a indústria à economia produtiva como um todo. Três são os grupos de fatores que devem ser analisados: empresariais, estruturais e sistêmicos (Figura 1). Estes fatores denominados estruturais são aqueles que a empresa ou setor tem maior controle, ou seja são aqueles sobre os quais a empresa detém poder de decisão, considerados no âmbito interno. São classificados como eficácia da gestão em termos do posicionamento estratégico e da capacidade de integrar estratégia capacitação e desempenho; capacitação tecnológica em processos e produtos; capacitação produtiva, refletida em métodos de organização da produção e controle da qualidade e recursos humanos.

Os fatores estruturais, onde as empresas ou setores tem menor condição de controle, definem o ambiente competitivo no qual a indústria se encontra. Apresentam especificidades setoriais caracterizadas pelo padrão de concorrência dominante na indústria. As empresas possuem capacidade limitada de intervenção nesses fatores. Abrangem não somente as características de demanda e oferta, mas também as influências de instituições extra mercado, públicas ou não, que definem o regime de incentivos e a regulação da concorrência. Para De Muÿlder (2004), há pelo menos três grupos de indicadores importantes: mercado, configuração da indústria e regime de incentivos.

Figura 1

Modelo de Ferraz et al.

De Muÿlder, 2004, p. 41.

Os fatores sistêmicos são aqueles em que a empresa possui escassa ou nenhuma possibilidade de intervenção, podendo ser considerados como não controlados pelas empresas ou setores ou externalidades. A análise dos fatores sistêmicos, explorada em De Muÿlder (2004), aponta aqueles fatores que influenciam direta e indiretamente, tanto nos níveis produtivos e na qualidade dos produtos quanto nos custos da produção, e indicam os seguintes grupos importantes: macroeconômico, político-institucionais, legais regulatórios, infra estruturais, sociais e internacionais.

3 PROCEDIMENTOS METODOLÓGICOS

Diante da perspectiva de mudanças e transformações sociais, políticas, regulatórias e tecnológicas que ocorrem no setor de telecomunicações, conforme apresentado anteriormente, esta pesquisa utilizou dados secundários referentes ao setor de telecomunicações brasileiro no período de 1998 a 2013, com o intuito de analisar os indicadores de competitividade do setor e se fundamenta no estudo realizado por Ferraz et al. (1997), também verificados por De Muÿlder (2004), na qual os resultados foram agrupados nos grupos de fatores empresariais, estruturais e sistêmicos, citando quaisquer diferenças durante o período de privatização que pode ser considerado findo em 2013.

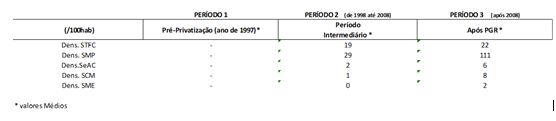

Os dados referentes ao setor foram divididos em séries temporais separadas em três períodos distintos. O 1o período representa o setor antes da privatização (anos antes de 1998), o 2o período caracteriza os anos recentes da privatização (entre 1998 e 2008) e o 3o período caracteriza os avanços obtidos após a revisão do plano geral da regulamentação das telecomunicações (período após 2008). Este último período tem um destaque muito especial pela aceleração do crescimento do setor em relação a períodos anteriores no Brasil.

Dividiu-se a pesquisa em quatro fases, com o intuito de analisar os indicadores de competitividade do setor. A primeira fase da pesquisa foi, a partir de documentos setoriais, verificar quais indicadores do setor estão disponíveis ao longo do período escolhido. A segunda fase da pesquisa conta com agrupamentos dos indicadores setoriais no modelo proposto por Ferraz et al. (1997). A terceira fase da pesquisa é de natureza descritiva e utiliza estatística descritiva simples, visando mostrar o movimento ao longo da última década dos indicadores dos três grupos: empresariais, estruturais e sistêmicos. A quarta e última fase conta com análise comparativa desses três grupos, visando descrever o cenário competitivo do setor de telecomunicações no Brasil.

Os dados utilizados são anuais, obtidos da Associação Brasileira de Telecomunicações – Telebrasil. As variáveis envolvidas na coleta de dados visaram atender ao modelo proposto por Ferraz et al. (1997) e estão descritas no Quadro 1.

| Dados Setoriais |

| Posição do brasil em rankings mundiais. |

| Valor de mercado das empresas de telecomunicações. |

| Market share (%) dos acessos fixos em serviço do STFC. |

| Market share (%) dos celulares por prestadora. |

| Quantidade de acessos SMP (celulares) por prestadora por tecnologia. |

| Acessos de banda larga (Anatel). |

| Market share de acessos SCM (Banda Larga Fixa) das prestadoras. |

| Empregados no setor de telecomunicações. |

| Empregados em serviços de telecomunicações. |

| Assinantes de STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH,MMDS e TVA), SCM (Banda Larga Fixa) e SME (Trunking). |

| Penetração Domiciliar De Telefones Fixo E Celular. |

| Quantidade de acessos de prestadoras SMP (celulares) por banda. |

| População atendida pelo SMP (Celular). |

| Investimentos e sua relação com a formação bruta de capital fixo (FBCF). |

| Investimentos de serviços fixo e móvel. |

| Margem EBITDA. |

| População atendida pelo STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH,MMDS e TVA), SCM (Banda Larga Fixa). |

| Municípios e % da população atendida por banda larga móvel no Brasil. |

| Municípios atendidos por faixa de população pelo STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (Banda Larga Fixa). |

| População atendida por faixa de população pelo STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (Banda Larga Fixa). |

| Processos regulatórios e leis de isenção. |

| Balança comercial (exportação e importação). |

| Exportação e importação de telefones celulares. |

| Variação real do PIB per capita x densidade das telefonias fixa e celular. |

| Atendimento de metas de qualidade na STFC (Telefonia Fixa) e SMP (Celular). |

| Arrecadação dos fundos públicos: FISTEL, FUST e FUNTTEL. |

| Arrecadação de taxas de fiscalização e despesas da Anatel. |

| População por faixa de renda. |

| Densidades de STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (Banda Larga Fixa) e SME (Trunking). |

De acordo com o modelo utilizado e validado, os dados serão descritos por meio de análise descritiva simples, envolvendo comparação entre o período de 1994 a 2013. Pode-se, ainda, verificar por meio de comparações de médias, os valores de cada indicador do modelo nos três períodos.

4 RESULTADOS E DISCUSSÕES

4.1 Fatores Empresariais

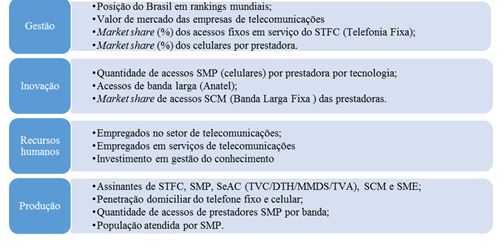

Os fatores empresariais, utilizados para a análise da indústria de telecomunicações, são compostos dos seguintes grupos de indicadores: Gestão, Produção, Recursos Humanos e Inovação. Agrupou-se as variáveis disponíveis na base de dados, a fim de adaptá-las ao modelo de Ferraz et al. (1997), construindo o modelo a seguir:

Figura 1

Fatores empresariais

Adaptado de Ferraz et al., 1997.

Quanto ao grupo GESTÃO foram analisadas as seguintes variáveis: Posição do Brasil em ranking mundiais, Valor das empresas e Participação no mercado (Market Share). Nos dados apresentados os seguintes fatores se destacaram:

· NetworkedReadiness Index – índice que mede a propensão dos países para explorar as oportunidades oferecidas pela tecnologia de informação e comunicações;

· ICT Development – índice que classifica o desempenho em relação às tecnologias de informação, comunicação e infraestrutura de captação;

· Digital Opportunity– índice que mede a facilidade de acesso dos cidadãos às tecnologias de informação e comunicação, tanto em termos de disponibilidade como de preço.

Esses índices apresentam uma variação média, do 2° período para o 3° período, de 17%, 8% e 10%, respectivamente, caracterizando as transformações ocorridas no setor de telecomunicações no país. Em parte, a variação nos períodos pode representar a melhora da oferta de serviços que vem ocorrendo desde a privatização, bem como das melhorias introduzidas pela atualização do PGR que instituiu uma aceleração no fornecimento dos serviços de telecomunicação e o fim de barreiras que impediam o desenvolvimento do setor. Por outro lado, há fatores que apontam a necessidade de acelerar a oferta dos serviços no setor.

A variação da participação do mercado das empresas de telecomunicações desde a privatização, mas sobretudo a partir do 3° período, pode evidenciar sucesso dessas ações. Como exemplo, na telefonia fixa, a empresa OI teve sua participação média no mercado diminuída em 14% o 2° e 3° período, reduzindo sua participação geral para 46,58% até o fim do 3° período. Em contrapartida, a empresa OI que não detinha autorização de explorar os serviços de telefonia móvel antes da privatização, apresentou, após o 2° período, um aumento médio na participação de mercado de 8%, atingindo uma participação geral de 19,37% do mercado de telefonia móvel após a privatização do setor. A participação no mercado em consonância com as práticas de governança empregadas pela empresa destaca-se como fator para ganho de competitividade. Augusto, Souza e Cario (2014) mostraram que a gestão voltada para o mercado, incluindo práticas de governança corporativa possibilitam obter vantagens competitivas.

O processo de privatização também foi benéfico para o fortalecimento das empresas do setor de telecomunicações. O valor de mercado vem crescendo para a maioria das empresas em todos os períodos desde a privatização. Isso pode ter uma explicação no crescimento das atividades setoriais, pela expansão do mercado pós-privatização, bem como pela livre concorrência que permitiu incorporações e fusões no setor.

Para o grupo INOVAÇÃO, as variáveis analisadas foram: Quantidade de acessos SMP por prestadora por tecnologia; Acessos de banda larga (Anatel) e Market share de acessos SCM das prestadoras. A importância da inovação tecnológica para a competitividade está relacionada à capacidade de gerar progresso técnico e à busca de novas capacitações. Durante os períodos estudados observou-se um crescente aumento do emprego no número de padrões tecnológicos desde as privatizações, analisando os três períodos.

Analisando o Market share da adoção dessas novas tecnologias, observe que a competição tecnológica trouxe efeito benéfico, uma vez que as novas empresas provedoras de serviço (como exemplo, as empresas GVT e NET) vêm apresentando crescimento de mercado muito acima de 100% entre os períodos analisados. Cabe destacar, também, que as empresas tipificadas no Setor de Tecnologia de Informação e Comunicação (TIC), no qual se encontra o setor de telecomunicação, apoiam-se fortemente na inovação por meio da adoção de tecnologia para crescer e conquistar uma posição no mercado. Esse fator pode ser a evidência das constantes transformações e dos ciclos de inovação dos padrões tecnológicos do setor, bem como de sua competitividade (Gassmann, Enkel & Chesbrough, 2010; Benur & Bramwell, 2015; Wirtzs et al., 2016).

Para os RECURSOS HUMANOS, as variáveis analisadas foram: Empregados no setor de telecomunicações e empregados em serviços de telecomunicações. Para Ferraz, Kupfer e Haguenauer (1997), as atividades industriais têm papel central no aumento da renda, na qualidade e no volume do emprego e na quantidade e adequação à demanda de bens e serviços disponíveis à população. A presença de empresas industriais competitivas amplia renda e oferta na economia e constitui importante fator para os desenvolvimentos quantitativo e qualitativo das demais atividades econômicas. Ao mesmo tempo, mercados sólidos e em expansão e consumidores com elevado poder de compra estimulam a competitividade das empresas que os atendem. Nesse sentido o investimento em gestão do conhecimento possibilitou alinhar a empresa com práticas de gerenciamento capazes de alavancar a competitividade da organização. Silva et al. (2016) destacam que o gerenciamento do conhecimento é capaz de auxiliar as empresas no ganho e manutenção de vantagem competitiva.

Os resultados sugerem que a geração de empregos em todo setor ultrapassa 256 mil postos de trabalho pós-privatização, chegando ao fim do 3° período a valores médios que ultrapassam 451 mil postos de trabalho. Em valores absolutos, no ano de 2013, o número de empregados ultrapassou a cifra de 500 mil empregos.

Os resultados referentes a Recursos Humanos dão indicações de que o setor de telecomunicações brasileiro passou por uma reestruturação quanto ao número de trabalhadores diretamente empregados desde a privatização. Os dados ainda mostram o aumento na geração de empregos em quase todos os seguimentos, comprovando, assim, vários projetos de expansão, uma vez que além do grande investimento em tecnologia pós-privatização, houve contratação de mão de obra e expansão de atividades.

Quanto à PRODUÇÃO, as variáveis analisadas foram: Assinantes de STFC, SMP, SeAC, SCM, SME, Penetração domiciliar do telefone fixo e celular, Quantidade de acessos de prestadoras SMP por banda e População atendida pelo SMP.A produção de bens, equipamentos e infraestrutura necessários para suportar os serviços de telecomunicações baseados em serviços de telefonia fixa, móvel TV por assinatura podem ser evidenciados pelo número de assinantes que adquirem esses serviços.

Observa-se, neste cenário, o forte crescimento de todos os serviços, com destaque para os de telefonia celular que, no 1° período de análise, apresenta pouco mais de 4 milhões de assinantes, saltando para mais de 229 milhões de assinantes no fim do 3° período. Outro importante serviço de telecomunicações em destaque período é o de banda larga fixo inexistente anteriormente gerando um total de 16 milhões de assinantes.

O aumento na produção de serviços, equipamentos e infraestrutura de telecomunicações refletiu no aumento do número de empresas. Nota-se, por exemplo, que os serviços de comunicação multimídia (SCM) inexistentes antes da privatização contam com 3.998 prestadores de serviço ao fim do 3° período e que os serviços de TV por assinatura apresentam crescimento no número de prestadoras de serviço de quase 40% ao fim do 3° período.

Em geral, desde a privatização, o número de prestadoras vem crescendo e esse aumento promove uma maior competitividade e um volume maior na oferta de serviço no setor de telecomunicações. O aumento do número de empresas a ofertar serviços de telecomunicações, pode ser consequência do processo de privatização e atualização do PGR que, juntos, proporcionaram a criação de um ambiente mais competitivo, ao reduzir barreiras e conceder a concessão para exploração de serviços de telecomunicações.

Os fatores empresariais analisados neste trabalho (Gestão, Inovação, Recursos Humanos e Produção) revelam os importantes avanços ocorridos após o período de privatização no setor de telecomunicações. O resultado das variáveis que compuseram a análise empresarial mostra a melhoria de alguns indicadores no posicionamento do setor em ranking internacional, bem como os efeitos da desconcentração da prestação dos serviços pelas operadoras. O fortalecimento do setor é evidenciado pelo crescimento do valor de mercado das empresas e pela inovação. A inovação tem papel de destaque na renovação dos padrões tecnológicos que impulsionaram a oferta e a competitividade dos serviços. O conjunto desses fatores reflete no nível de emprego e na produção das atividades industrial e econômica do setor.

4.2 Fatores Estruturais

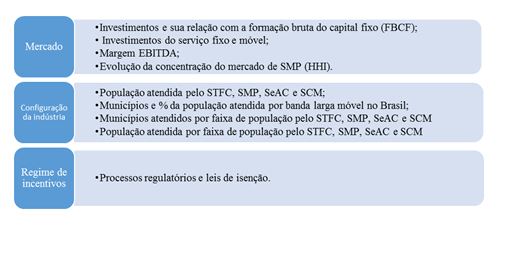

Os fatores estruturais utilizados para a análise da indústria de telecomunicações são compostos dos seguintes grupos de indicadores: mercado, configuração da indústria e regime de incentivos. Foram agrupadas as variáveis disponíveis na base de dados, a fim de adaptá-las ao modelo de Ferraz et al. (1997), construindo o seguinte modelo:

Figura 2

Fatores estruturais

Adaptado de Ferraz et al., 1997.

Para o MERCADO, as variáveis analisadas foram: Investimentos e sua Relação com a Formação Bruta de Capital Fixo (FBCF), Investimentos do Serviço Fixo e Móvel, Margem EBITDA e Evolução da Concentração do Mercado de SMP (HHI).

O mercado de telecomunicações é um segmento bastante diversificado tanto na oferta de serviço de comunicação, quanto no transporte de dados e informações. Essa diversificação da oferta de serviço é reflexo da demanda por diferentes setores da economia, o que implica nos constantes ciclos de renovação do padrão tecnológico que envolve a prestação dos serviços de telecomunicações. Para competir nessas condições, para manter ou ampliar a participação no mercado, a necessidade de investimento é uma exigência essencial.

Os dados apresentam uma alta crescente no nível de investimento, apontando que só no último período ultrapassou a média de R$ 21 bilhões. Uma visão um pouco mais segmentada mostra que os investimentos em telefonia móvel até o ano de 2012, em média, foi de R$10 bilhões, cerca de R$2 bilhões a mais que no período pós-privatizações. Já o investimento médio acumulado desde a privatização ultrapassa os R$200 bilhões de reais, confirmando a força e a relevância do setor.

Mesmo com investimentos crescentes e constantes, os níveis de geração de caixa das empresas vêm se mantendo estáveis. Registra-se somente uma leve baixa do valor médio do EBTIDA entre o 2° e o 3° períodos. Outro importante fator que caracteriza o mercado é a determinação do grau de concentração. O processo de privatização teve como objetivo promover a competitividade no setor de telecomunicação, por meio da competitividade entre diferentes empresas.

Esse índice avalia o grau de concentração do mercado, sendo calculado por meio da soma dos quadrados dos Market share individuais das empresas participantes do setor, tendo a vantagem de refletir a distribuição do tamanho das empresas, posto que o peso conferido às firmas com elevado Market share é maior que aquele relativo às firmas com baixo Market share. Na visão de Van Duren, Martin e Westgren (1991) esses índices indicam posicionamentos importantes da empresa frente a outras organizações, quando as mesmas estão em constante obtenção de Market share, nessa perspectiva, o setor se mostrou capaz de alavancar o mercado após a privatização.

Quanto à CONFIGURAÇÃO DA INDÚSTRIA, as variáveis analisadas foram: População atendida pelo STFC (telefonia fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (banda larga fixa), Municípios e % da população atendida por banda larga móvel no Brasil, Municípios Atendidos por faixa de população pelo STFC (telefonia fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (banda larga fixa), População atendida por faixa de população pelo STFC (telefonia fixa), SMP (Celular), SeAC (TVC, DTH,MMDS e TVA) e SCM (banda larga fixa).

A configuração da indústria de Telecom é moldada pela liberalização nas telecomunicações que estimula investimentos e pela competição entre os diferentes operadores, proporcionando a penetração e o aprimoramento na qualidade da prestação de serviço. Neste contexto, o consumo por serviços de telecomunicações impulsionou o crescimento do setor e transformou a configuração e a organização dessa indústria.

Quanto ao aspecto do atendimento da população para os produtos de telefonia fixa, móvel, TV a cabo ou por assinatura e, ainda, os serviços de banda larga e fixa, vê-se que desde o 2° período pós-privatização, o consumo desses produtos cresce em ritmo acelerado e contínuo, atingindo cobertura próxima à totalidade da população em alguns casos. Os dados da banda larga móvel representam um esforço tecnológico da indústria e do governo (institucional), por meio do PGR, para elevar a oferta dos serviços ao patamar da mobilidade. Nota-se, no curto prazo, que houve um crescimento na oferta desse serviço superior 45%.

Percebe-se aqui convergência com a visão de Kupfer e Hasenclever (2002) ao analisar que as telecomunicações é um setor com grande volume de recursos para operação e apresenta considerável competição em todos os segmentos atendidos. De maneira similar, Augusto, Souza e Cario (2014) afirmam que setores da economia com possibilidade de obtenção de recursos permitem obtenção de vantagens competitivas.

Para o REGIME DE INCENTIVOS, a variável analisada foi: Processos regulatórios e leis de isenção. O regime de incentivos aplicados ao setor de telecomunicações possui característica de igualdade e isonomia a todos os prestadores do serviço que compartilham do mesmo segmento e/ou exploração de serviço. Logo, não gera um benefício excludente a nenhuma empresa do setor. Acredita-se que, por essa característica, o regime de incentivos não contribua na redução da competitividade do setor de telecomunicações.

Os fatores estruturais analisados neste trabalho (Mercado, Configuração da Indústria e Regime de Incentivos) revelam que o mercado de telecomunicações é extremamente desenvolvido na oferta e na diversificação de produtos e serviços, sendo eles um reflexo das demandas e necessidades econômicas. A baixa concentração do setor o torna fortemente competitivo. Apesar do alto nível de investimento, o nível de geração de caixa vem se mantendo estável ao longo dos períodos analisados. A presença de regime de incentivos não se caracterizou como inibidor da competitividade, uma vez que esses incentivos, quando presentes, possuem características igualitárias e isonômicas para todas as empresas que formam o setor ou que exploram o serviço atendido pelo incentivo. Este resultado também mostra alinhamento das estratégias analisadas com a demanda do mercado, que segundo Possas (1999) as estratégias relacionadas às características do mercado ajudam a tornar as organizações mais competitivas.

4.3 Fatores Sistêmicos

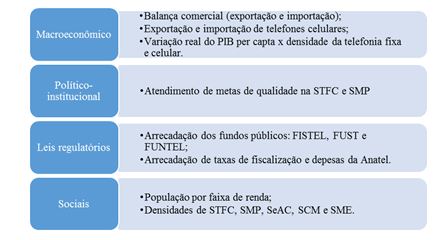

Os fatores sistêmicos utilizados para a análise da indústria de telecomunicações são compostos dos seguintes grupos de indicadores: macroeconômicos, político-institucional, legais e regulatórios e sociais. Foram agrupadas as variáveis disponíveis na base de dados, a fim de adaptá-las ao modelo de Ferraz et al. (1997), construindo o seguinte modelo:

Figura 3

Fatores sistêmicos

Adaptado de Ferraz et al., 1997.

Quanto aos fatores MACROECONÔMICOS foram analisadas as variáveis: Balança comercial (exportação e importação), Exportação e importação de telefones celulares e Variação real do PIB per capta x densidade da telefonia fixa e celular. A balança comercial do setor de telecomunicações brasileiro apresenta um desempenho negativo, no saldo comercial acumulado, desde o período que antecede a privatização, com valor médio acumulado negativo de cerca de US$ 7 bilhões. Nessas circunstâncias, é possível inferir que o setor não produz as máquinas e os equipamentos para suprir as necessidades internas, restando recorrer a fornecedores internacionais.

Apesar desse fato, observa-se que o crescimento do setor de telecomunicações vem produzindo certo volume de exportações a partir do 2° período, já na década do ano 2000. Mesmo no mercado com maior crescimento (mercado de telefonia móvel), o produto básico na prestação dos serviços ainda é predominantemente importado. A análise da evolução do PIB per capta versus a evolução da densidade das telefonias fixa e móvel demonstra possível relação entre estas duas variáveis.

Em relação ao fator POLÍTICO-INTITUCIONAL foi analisada a variável: Atendimento de metas de qualidade na STFC (telefonia Fixa) e SMP (celular).O s índices de qualidade instituídos por meio de força regulatória, com fiscalização da Anatel, representam uma forma clara de promover a competitividade no setor. Esses índices são acompanhados pela agência reguladora e implicam aos prestadores de serviço compromissos e metas de cumprimento obrigatório. O setor de telefonia móvel apresentou uma melhora nos últimos anos, atingindo certa estabilidade. No setor de telefonia fixa, houve uma melhora, principalmente a partir do ano de 2003, mas nota-se certa variação com tendência de queda entre os anos de 2011 e 2012, considerando que antes de 2010 os valores eram superiores a 92 e foram 85 nos dois anos citados, queda de 7%.

Para os fatores LEGAIS REGULATÓRIOS foram analisadas as variáveis: Arrecadação dos fundos públicos: FISTEL, FUST e FUNTTEL, Arrecadação de taxas de fiscalização e Despesas da Anatel. O setor de telecomunicações tem características marcadas por leis, concessões e outorgas que regulam normas e funcionamento do setor. O marco regulatório prevê a criação de fundos arrecadatórios para estimular a inovação, cobrir despesas e custos.

O FUNTTEL (Fundo para o desenvolvimento tecnológico das telecomunicações) tem finalidade de estimular o processo de inovação tecnológica, incentivar a capacitação de recursos humanos, fomentar a geração de empregos e promover o acesso de pequenas e médias empresas a recursos de capital, de modo a ampliar a competitividade da indústria brasileira de telecomunicações. Sua receita advém da contribuição de 0,5% sobre a receita bruta das empresas prestadoras de serviços de telecomunicações decorrente de prestação de serviços de telecomunicações, excluindo-se, para determinação da base de cálculo, as vendas canceladas, os descontos concedidos, o ICMS, o PIS e a COFINS. O FISTEL (Fundo de Fiscalização das Telecomunicações) visa prover recursos para cobrir despesas feitas pelo Governo Federal na execução da fiscalização de serviços de telecomunicações, desenvolver os meios e aperfeiçoar a técnica necessária à essa execução, está baseado na arrecadação das Taxas de fiscalização: Instalação (TFI) e Funcionamento (TFF) de 50% das receitas de outorga de concessões, permissões e autorizações de uso de radiofrequências e as decorrentes de multas previstas na LGT. O FUST (Fundo de universalização dos serviços de telecomunicações) visa proporcionar recursos destinados a cobrir a parcela de custo exclusivamente atribuível ao cumprimento das obrigações de universalização de serviços de telecomunicações que não possam ser recuperados com a exploração eficiente do serviço, sendo suas fontes de receita: 50% das receitas de outorga de concessões, permissões e autorizações de uso de radiofrequências e as decorrentes de multas previstas na LGT, até o limite máximo anual de R$ 700 milhões; 100% das receitas de transferência de concessões, permissões e autorizações de uso de radiofrequências e 1% da receita operacional bruta, decorrente de prestação de serviços de telecomunicações, excluindo-se o ICMS, o PIS e o COFINS.

Os valores acumulados nesses fundos somam um total de R$6,8 bilhões de reais e podem ser vistos como um fator para estimular o crescimento e a competitividade do setor telecomunicações.

Por fim, foram analisadas as seguintes variáveis nos fatores SOCIAIS: População por Faixa de Renda, Densidades de STFC (Telefonia Fixa), SMP (Celular), SeAC (TVC, DTH, MMDS e TVA), SCM (Banda Larga Fixa) e SME (Trunking). O Governo vem buscando o desenvolvimento social através de ações que contemplem incentivos para a inclusão digital. As iniciativas nessa área visam garantir a disseminação e o uso das tecnologias da informação e comunicação orientadas ao desenvolvimento social, econômico, político, cultural, ambiental e tecnológico, centradas nas pessoas, em especial nas comunidades e segmentos excluídos. (Ministério das Comunicações, 2012).

Enquanto a melhoria da renda apresentou pouca variação, a densidade dos serviços de telecomunicações no mesmo período demonstra forte crescimento (Figura 2), principalmente no setor de telefonia móvel. Os incentivos e/ou ações governamentais que possam fomentar a inclusão de novos consumidores e agentes no setor de telecomunicações podem representar também um aumento na densidade dos serviços e contribuir para a competitividade do setor.

Figura 2

Densidades de STFC (telefonia fixa), SMP (celular), SeAC (TVC, DTH, MMDS e TVA), SCM (banda larga fixa) e SME (trunking)

Adaptado de Telebrasil, 2011.

Os fatores sistêmicos analisados neste trabalho, MACROECONÔMICOS, POLÍTICO-INSTITUCIONAL, LEGAIS REGULATÓRIOS E SOCIAIS, revelam que o setor de telecomunicações possui uma baixa participação no cenário de exportação, mostrando-se um forte consumidor de insumos, máquinas e equipamentos externos. No campo político-institucional, a presença de um controle de metas de qualidade é vista como positiva para a melhoria do setor, bem como para impulsionar a competitividade entre as empresas.

A presença dos fundos de arrecadação que visa promover a inovação e o desenvolvimento também pode contribuir para o aumento da produtividade. No campo social, a densidade dos serviços de telecomunicações vem aumentando ao longo dos últimos anos, enquanto a participação da renda nas diferentes classes se apresenta estável. As ações de inclusão digital podem aumentar a densidade dos serviços de telecomunicações e contribuir para o aumento da competitividade.

Estes resultados apontam convergência com os descritos por Oliveira (1996) que analisou o modelo de competição doméstica nas telecomunicações da Finlândia. Trata-se também de um mercado com mais de 50 operadores locais e o investimento em novas tecnologias é marcante. O mercado não é regido por pressões governamentais e não ocorre a superproteção, mas apenas se restringe aos direitos do consumidor. Em ambos os casos o setor se mostra altamente inovador e competitivo.

4.4 Desempenho Competitivo do Setor

Através da análise do desempenho observa-se que a competitividade de um setor é o resultado da competitividade individual dos agentes que o compõem. As análises efetuadas com os dados setoriais permitiram observar que o setor de telecomunicações, bem como suas empresas, são grandes usuários e promotores do desenvolvimento e inovação tecnológica que segundo Coutinho e Ferraz (1994), representam um importante princípio para a competitividade.

É possível destacar que o desenvolvimento tecnológico relacionado ao setor de telecomunicações proporcionou a criação de novos produtos, novas ofertas de serviço e o aumento da competição no período pós-privatização. O desenvolvimento dos serviços de telefonia móvel, banda larga, TV por assinatura e o emprego de muitos padrões tecnológicos, disponibilizados aos usuários pelas prestadoras de serviço, são exemplos desse desenvolvimento tecnológico.

Outro importante dado no desempenho do setor se revela na alteração do ambiente competitivo de mercado. A criação e a formação de empresas, após o processo de privatização, fomentaram a competição e ampliou a oferta e a penetração de serviços, conforme sugere os dados da população atendida, o número de prestadora de serviços e a multiplicidade de serviço domiciliar.

O setor, então, pode ser entendido como competitivo a partir dos dados descritos. Ressalta-se que a geração de emprego, o processo de regulamentação de cumprimento de metas de qualidade, os investimentos contínuos e crescentes desde a privatização e o crescimento da densidade de serviços acompanhada pelo crescimento do PIB, apresentam-se como relevantes variáveis envolvidas nos fatores de desenvolvimento setorial.

5 CONSIDERAÇÕES FINAIS

Os períodos analisados nesta pesquisa reúnem os anos das maiores mudanças e transformações sofridas pelo setor de telecomunicações no Brasil. O período que antecede a privatização foi marcado por transformações no campo político-regulatório para permitir a venda do sistema Telebrás e para construção de um contexto legal que regulasse o setor e permitisse a sua transferência para as mãos da iniciativa privada.

A alteração da constituição, permitindo a outorga de novas concessões com a criação da Lei Geral das Telecomunicações, a criação da Anatel e a licitação de outorgas são exemplos do que ocorreu no setor ao longo dos anos referentes à privatização. Após a privatização, o setor registrou um aumento no ritmo de crescimento tanto na telefonia móvel quanto na telefonia fixa. Esse crescimento foi fomentado por diferentes fatores como, a regulamentação do setor, o regime de metas e pela abertura do mercado para novas empresas que estimulou a competição e a maior oferta do serviço.

Essa pesquisa teve como objetivo analisar a competitividade do setor de telecomunicações escolhido por ser peça essencial na infraestrutura e, por isso, um componente relevante nos desenvolvimentos econômico e social do país. O modelo optado nessa análise é o desenvolvido por Ferraz et al. (1997) que se divide em três fatores de competitividade: os fatores sistêmicos, os fatores empresariais e os fatores estruturais. Os fatores sistêmicos são caracterizados como sendo aqueles em que as empresas do setor possuem escassas ou nenhuma possibilidade de intervenção. Os fatores empresariais são aqueles sobre os quais as empresas do setor detêm poder de decisão, considerados no âmbito interno. Quanto aos fatores estruturais, definem o ambiente competitivo no qual a indústria se encontra.

A partir da análise do fator sistêmico, pode-se perceber que o setor de telecomunicações apresenta uma forte dependência do cenário externo, mais especificamente na importação de insumos, máquinas e equipamentos. Destaca-se, ainda, a baixa participação da indústria local na exportação e a forte presença do órgão regulador no controle de metas e do cumprimento de indicadores de qualidade dos serviços prestados. No campo social, a densidade dos serviços de telecomunicações vem crescendo nos últimos anos, impulsionado por ações de governo como inclusão digital e pelo crescimento da renda e do PIB.

Quanto ao fator empresarial, os efeitos da desconcentração das empresas e da prestação de serviço são um dos destaques, assim como o emprego crescente das tecnologias e das inovações. Nesse contexto, o papel da renovação dos padrões tecnológicos impulsionou a oferta e a competitividade dos serviços que refletem no aumento do nível de emprego e na produção das atividades industrial e econômica do setor, evidenciando o crescente valor de mercados das empresas nos últimos anos.

Por fim, a análise do fator estrutural explicitou o quanto o mercado de telecomunicações é desenvolvido tanto na oferta, quanto na diversificação de produtos e serviços, com destaque para a baixa concentração das empresas do setor e para a existência da captação de recursos financeiros que podem ser utilizados para acelerar as inovações e financiar mudanças dentro do setor. Pode-se, então, perceber, por meio da análise dos dados, que o setor de telecomunicações foi fortemente marcado por transformações, com destaque para os períodos pós-privatização.

Essas transformações forjaram as características atuais do setor e das empresas e impulsionaram as mudanças que continuam a acontecer, embora já se possa evidenciar que se trata de um setor com uma gama de serviços diferenciados em nível de benefícios para aumentar o valor agregado da oferta de empresas face ao número de concorrentes. Com base nas variáveis analisadas, sob à óptica do modelo de Ferraz et al. (1997), evidencia-se a presença de fatores de competitividade e desempenho.

Cabe destacar que outros setores da economia brasileira apresentam semelhança com o setor de telecomunicações devido, principalmente, ao processo de privatização que foram submetidos. Entre os anos de 1990 a 2002, amparados pelo Programa Nacional de Desestatização (Lei nº 8.031, de 12.04.90) as áreas de siderurgia, transporte (ferrovias, estradas), serviços financeiros, energia elétrica, mineração e portos passaram por intensas transformações.

No setor siderúrgico, por exemplo, De Muÿlder (2004) destacou indicadores dessas transformações tais como a elevação dos investimentos e a reestruturação do setor que visaram, atingir as metas de produção e de exportação a fim de assegurar sua competitividade. No setor de telecomunicações, observou efeito semelhante nos indicadores de investimento setorial e crescimento das exportações nos períodos pós-privatização. Outra comparação possível entre estes setores nos permite observar semelhanças no comportamento dos indicadores de geração de caixa, lucro líquido e valor das empresas que, nos dois setores, apresentaram comportamento de crescimento nos períodos analisados.

Entende-se que este estudo possui caráter descritivo e, por isso, limita-se a traçar o panorama do setor de telecomunicações, sem gerar efeito de causa das variáveis envolvidas. Sugere-se, como estudos futuros, comparar a competitividade em segmentos diferentes, bem como propor um método para analisar quais são os fatores mais relevantes estatisticamente para a competitividade brasileira.

Referências

Agência Nacional das Telecomunicações (2012). Números Setoriais. Recuperado em 23 abril, 2012, do http://www.anatel.gov.br/Portal/exibir PortalInternet.com

Augusto, C. A.; Souza, J. P. & Cario, S. A. F. (2014). Nova economia institucional: vertentes complementares. Revista Ibero-Americana de Estratégia – RIAE, 13(1). https://doi.org/10.5585/riae.v13i1.2036

Band, W. (1997) Competências críticas dez novas ideias para revolucionar a empresa. Rio de Janeiro: Campus.

Bendaly, L. (1998). Organização 2000: novos caminhos para empresas e equipes em uma economia globalizada. São Paulo: Futura.

Banco Nacional de Desenvolvimento Econômico e Social (2012a) Cadernos de Infraestrutura, Telefonia Fixa. Recuperado em 20 abril, 2012, do http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/cadernos/telfixo.pdf

Banco Nacional de Desenvolvimento Econômico e Social (2012b) Privatização Federais – Telecomunicações. Recuperado em 20 abril, 2012, do http://www.bndes. gov.br/SiteBNDES/bndes/bndes_pt/Institucional/BNDES_Transparente/Privatizacao/telecomunicacoes.html

Benur, A. M. and Bramwell, B., (2015), Tourism product development and product diversification in destinations, Tourism Management, 50, issue C, p. 213-224. https://doi.org/10.1016/j.tourman.2015.02.005

Cardoso, L. V. (2012) Coordenação e Competitividade no Sistema Agroindustrial de Mamão – Estudo Multicaso de Empresas Exportadoras. 2005. Recuperado em 23 julho, 2012, do http://www.inagrodf.com.br/revista/ index.php/ SDR/article/viewFile/8/6

Coutinho, L. G.; Ferraz, J. C. (Coords.). (1994) Estudo da competitividade da indústria brasileira (2a ed.). Campinas: Papirus.

De Muylder, C. F. (2004) Indústria Siderúrgica Brasileira: Evolução Recente e Tendências. (Tese de Doutorado, Universidade Federal de Viçosa). Recuperado 12 março, 2013, do http://www.economia-aplicada.ufv.br/docs /doutorado /2004/ cristiana_fernandes.pdf

Fajnzylber, F. (1988) Competitividad internacional: evolución y lecciones. Revista de La CEPAL, Santiago, 36

Farina, E. M. M. Q. (1999) Competitividade e coordenação de sistemas agroindustriais: um ensaio conceitual. Gest. Prod. [online], 6 (3), 147-160. Recuperado em 19 outubro, 2013, do http://dx.doi.org/10.1590/S0104-530X1999000300002

Ferraz, J. C.; Kupfer, D.; Haguenauer, L. (1997) Made in Brazil: desafios competitivos para a indústria (2a ed.). Rio de Janeiro: Campus.

Furtado, R. P. M. (2000) A Inovação e a competitividade como fatores determinantes na gestão das empresas – um desafio para as empresas mineiras. Organizações Rurais e Agroindustriais, 2 (1). 40-52.

Gassmann, O., Enkel, E., & Chesbrough, H. (2010). The future of open innovation. (B. P. Ltd, Ed.) R&D Management, 40(3), 213-221.

Kupfer, D. & Hasenclever, L. (Orgs.) (2002). Economia industrial: fundamentos teóricos e práticas no Brasil. Rio de Janeiro, Campus.

Magro, C. B.; Silva, T.B.J. & Klann, R.C. (2017). Comportamento estratégico organizacional e a prática de gerenciamento de resultados nas empresas brasileiras. Revista Ibero-Americana de Estratégia – RIAE, 16(1). 119-137. http://doi.org/ 10.5585/riae.v16i1.2389

Mcnulty, P. J. (1989) Economic theory and the meaning of competition. Quarterly Journal of Economics, Cambridge, Special Edition.

Ministério das Comunicações. (2012) História da Telefonia. Recuperado em 2 abril, 2012, do http://www.mc .gov.br/o-ministerio/historico/historia-da-telefonia

Missio, C. A. (2003). Competitividade do Algodão Brasileiro. Anais... In: Congresso Brasileiro de Algodão. Goiânia.

Oliveira, A. C. (1996) Tecnologia de informação: competitividade e políticas públicas. Revista de Administração de Empresas, 36 (2), 34-43.

Porter, M. E. (1992) Vantagem competitiva: criando e sustentando um desempenho superior: Rio de Janeiro: Ed Campus.

Porter, M. E. (1996) What is Strategy? Harvard Business Review, 74 (6), 59-78.

Possas, S. (1999) Concorrência e competitividade: notas sobre a estratégia e dinâmica seletiva na economia capitalista. São Paulo, Hucitec.

Schumpeter, J. A. (1962). Capitalism, Socialism and Democracy. New York: Harper and Row.

Serralheiro, W. A. de O. (2004). O processo de Adaptação estratégica das empresas eliane sob a ótica da teoria institucional e da Visão Baseada em Recursos (RBV). Recuperado em 08 março, 2013, do www.werther.eng.br/arquivos/ppgep.pdf

Silva, M.; Vasconcelos, M.C. R.L.; Jeunon, E.E. & Dulfot, S. (2016). Capacitadores do conhecimento e estratégias de sobrevivência e avanço para o aumento da competitividade: estudo em uma multinacional do setor alimentício. Revista Ibero-Americana de Estratégia – RIAE, 15(2). 108-212. https://doi.org/10.5585/riae.v15i2.2323

Sousa, W. H. de; Vasconcellos, E. P. G. de. (2000) A competitividade das empresas do setor de embalagens para alimentos: um estudo de caso. Revista de Administração de Empresas, 40(1), 88-100.

Telebrasil. (2011) O Setor de Telecomunicações no Brasil: uma visão estruturada. novembro de 2011. Recuperado em 02 março, 2013, do http://www.Telebrasil.org.br/

Valgueiro, M. B. (2009) Teoria e Prática dos Processos Estratégicos: O Formal e o Emergente na Complexidade de uma Empresa do Setor de Telecomunicações. 2009. Recuperado em 08 junho, 2012, do http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do?select_action=&co_obra =163619>

van Duren, E., Martin, L., & Westgren, R. (1991). Assessing the competitiveness of Canada's agrifood industry. Canadian Journal of Agricultural Economics/Revue canadienne d'agroeconomie, 39(4), 727-738.

Wirtz, B.W., Pistoia, A., Ullrich, S., Gottel, V. (2016). Business models: origin, development and future research perspectives. Long. Range Plan., 49 (1), 36-54. https://doi.org/10.1016/j.lrp.2015.04.001

Ligação alternative