Articles

IMPACTOS DA RESPONSABILIDADE SOCIAL CORPORATIVA NO DESEMPENHO DE INDÚSTRIAS: TESTE EMPÍRICO NAS OPERADORAS BRASILEIRAS DE PLANOS DE SAÚDE E ODONTOLÓGICOS

IMPACTS OF CORPORATE SOCIAL RESPONSIBILITY ON COMPANIES PERFORMANCE: EMPIRICAL TESTING ON BRAZILIAN HEALTH AND DENTAL INSURANCE COMPANIES

IMPACTOS DE RESPONSABILIDAD SOCIAL CORPORATIVA EN EL DESEMPEÑO DE LAS INDUSTRIAS: TEST EMPÍRICO EN LAS OPERADORAS BRASILEÑAS DE PLANES DE SALUD Y ODONTOLÓGICOS

Luciano Polisseni Duque luciano.polisseni@ifsudestemg.edu.br

Jorge Ferreira da Silva shopshop@iag.puc-rio.br

Marcos Cohen mcohen@iag.puc-rio.br

Luciano Polisseni Duque luciano.polisseni@ifsudestemg.edu.br

Jorge Ferreira da Silva shopshop@iag.puc-rio.br

Marcos Cohen mcohen@iag.puc-rio.br

IMPACTOS DA RESPONSABILIDADE SOCIAL CORPORATIVA NO DESEMPENHO DE INDÚSTRIAS: TESTE EMPÍRICO NAS OPERADORAS BRASILEIRAS DE PLANOS DE SAÚDE E ODONTOLÓGICOS

Revista Ibero Americana de Estratégia, vol. 18, núm. 2, pp. 188-204, 2019

Universidade Nove de Julho

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento Pela Mesma Licença.

Recepção: 12 Outubro 2018

Aprovação: 16 Fevereiro 2019

Resumo:

Objetivo do estudo: Avaliar o impacto da responsabilidade social corporativa no desempenho das operadoras brasileiras de planos de saúde/odontológicos.

Metodologia/abordagem: Pesquisa empírica com base em survey respondida por 123 empresas do setor. Os dados foram tratados de forma quantitativa por meio de Análise de Cluster, MANOVA e ANOVA. Os construtos "desempenho" e "responsabilidade social corporativa" foram operacionalizados a partir de revisão bibliográfica e consulta a especialistas. Para o construto "responsabilidade social" foram utilizadas 12 variáveis independentes. Para o construto "desempenho" foram usadas variáveis objetivas e subjetivas, avaliadas entre 2013 e 2015.

Originalidade/Relevância: Este trabalho traz evidências empíricas provenientes de um setor ainda pouco estudado. Ela traz ainda uma contribuição inovadora por meio da operacionalização dos construtos estudados e pela proposição de uma taxionomia para a prática da responsabilidade social pelas empresas do setor.

Principais resultados: Identificaram-se padrões de orientação estratégica das operadoras do setor quanto à adoção de práticas de responsabilidade social. Apresentou-se ainda uma taxionomia estratégica destas operadoras, sendo identificados quatro clusters: 1-os ambientalistas financeiramente ineficientes; 2-os engajados comunitariamente com prejuízo financeiro; 3-os transparentes lucrativos; 4-os legalistas e sociais com prejuízo financeiro. Porém, verificou-se não haver diferença estatisticamente significante entre os quatro clusters de responsabilidade social com relação à dimensão "desempenho”.

Contribuições teóricas/metodológicas: A criação de uma taxionomia para a prática da responsabilidade social pelas operadoras de planos de saúde/odontológicos e a identificação das variáveis que operacionalizam este construto no setor podem ser consideradas contribuições importantes para a teoria envolvendo especificamente este setor.

Palavras-chave: Responsabilidade social corporativa, Desempenho, Operadoras de planos de saúde/odontológicos, clusters.

Abstract:

Purpose of the study: Our main objective with this study was to evaluate the impact of corporate social responsibility on Brazilian health/dental insurance companies.

Methodology / approach: This is an empirical research. We conducted a survey to a sample of 123 companies in the sector of health/dental insurance. We treated data through Cluster Analysis, MANOVA and ANOVA. We analyzed the constructs “performance” and “corporate social responsibility” through bibliographic review and the help of expert advice. We used 12 independent variables for the construct “social responsibility”. For the construct “performance”, we applied objective and subjective variables.

Originality / Relevance: This paper intends to bring empirical evidence from a sector that has not been extensively studied – health/dental insurance companies. It also brings an innovative contribution with the operationalization of the constructs and the proposition of taxonomy for the practice of social responsibility by the companies.

Main results: In this study, we identified strategic orientation patterns of the operators of health insurance sector regarding the adoption of social responsibility practices. We also present strategic taxonomy of the sector operators identifying four clusters: 1) financially inefficient environmentalists; 2) those ones engaged in the community with financial loss; 3) profit-making transparency; 4) legalistic and social with financial loss. However, there was no statistically significant difference between the four clusters of social responsibility in relation to the “performance” dimension.

Theoretical / methodological contributions: We consider the creation of taxonomy for the practice of social responsibility by the health/dental insurance companies and the identification of the variables that operationalize this construct in the sector as an important contribution to the theory involving this sector.

Keywords: Corporate social responsibility, Performance, Health/dental insurance companies, clusters.

Resumen:

Objetivo del estudio: Evaluar el impacto de la responsabilidad social corporativa en el desempeño de las operadoras brasileñas de planes de salud / odontológicos.

Metodología / enfoque: Investigación empírica basada en encuestas respondida por 123 empresas del sector. Los datos fueron tratados de forma cuantitativa por medio del Análisis de Cluster, MANOVA y ANOVA. Los constructos "desempeño" y "responsabilidad social corporativa" fueron operados a partir de la revisión bibliográfica y consulta a especialistas. Para el constructo "responsabilidad social" se utilizaron 12 variables independientes. Para el constructo "desempeño" se utilizaron variables objetivas y subjetivas, evaluadas entre 2013 y 2015.

Originalidad / Relevancia: Este trabajo trae evidencias empíricas provenientes de un sector aún poco estudiado. También trae una contribución innovadora a través de la operacional de los constructos estudiados y por la proposición de una taxonomía para la práctica de la responsabilidad social por las empresas del sector.

Principales resultados: Se identificaron patrones de orientación estratégica de las operadoras del sector en cuanto a la adopción de prácticas de responsabilidad social. Se presentó una taxonomía estratégica de estas operadoras, siendo identificados cuatro clusters: 1 -los ambientalistas financieramente ineficientes; 2-los comprometidos comunitariamente con el perjuicio financiero; 3 transparentes y rentables; 4-los legalistas y sociales con perjuicio financiero. Sin embargo, se verificó que no había diferencia estadísticamente significativa entre los cuatro clusters de responsabilidad social con relación a la dimensión "desempeño".

Contribuciones teóricas / metodológicas: La creación de una taxonomía para la práctica de la responsabilidad social por las operadoras de planes de salud / odontológicos y la identificación de las variables que operan este constructo en el sector que pueden ser consideradas contribuciones importantes a la teoría involucrando específicamente este sector.

Palabras clave: Responsabilidad social corporativa, Desempeño, Operadoras de planes de salud / odontológicos, clusters.

Introdução

Até o final dos anos 1990, os planos de saúde e odontológicos não faziam parte da realidade de muitos cidadãos brasileiros, sendo percebidos até mesmo como um serviço de luxo. Parcela substancial da população tinha acesso unicamente ao Sistema Único de Saúde (SUS). No entanto, com a difusão de planos de saúde empresariais e coletivos a partir dos anos 2000, tal situação se alterou, tornando o que era privilégio de uma minoria realidade para a maior parte da população (Sestelo, Souza, & Bahia, 2014). Entre 2000 e 2014, assistiu-se a um crescimento contínuo deste mercado, seguindo- se, porém, a partir de 2015, uma redução provocada pela crise econômica. Com o aumento dos níveis de desemprego no país, uma parcela da população constituída por trabalhadores desempregados e seus dependentes foi excluída dos planos empresariais (Scheffer, 2015). De acordo com a Agência Nacional de Saúde Suplementar (ANS, 2017), em 2016 houve uma queda de 1,7 milhões de usuários, sendo que, em 2015, os planos de saúde/odontológicos já haviam perdido 766 mil beneficiários. Ex-usuários voltaram a ser atendido pelo SUS ou por clínicas particulares que oferecem planos de baixo custo, e cujo faturamento encontra-se em rápida expansão (Sebrae, 2017). Ainda assim, em 2017 havia cerca de 47 milhões de usuários de planos de saúde e odontológicos no Brasil.

Diante do cenário incerto, da competitividade do setor, da queda no número de usuários ocasionada pela crise econômica brasileira e da entrada de novos players no mercado, surge a necessidade de se obter entendimento mais profundo dos fatores que influenciam o desempenho das operadoras de planos de saúde e odontológicos. A complexidade deste contexto acaba por influenciar as relações entre as empresas e seus funcionários, clientes, investidores, governo, sociedade e demais stakeholders.

Particular atenção tem sido dada, na literatura, às relações entre responsabilidade social corporativa e desempenho. Diversos autores acreditam que práticas de responsabilidade social influenciam positivamente o desempenho das empresas (por exemplo, Margolis & Walsh, 2003; Lo & Sheu, 2007; Rossi Júnior, 2009; Carroll & Shabana, 2010; Bisgaard et al., 2012; Tonin & Vlassopoulos, 2015). Organizações como o Global Reporting Initiative (GRI, 2016) e Instituto Ethos compartilham tal crença. Para esses autores e organizações, as empresas interferem na sociedade e é preciso melhorar a interação entre elas e seus stakeholders, investindo em saúde e segurança dos empregados, na relação com consumidores, fornecedores, investidores, imprensa, ativistas e legisladores, e no meio ambiente, por meio de práticas da responsabilidade social. Tal melhoria no relacionamento teria como efeitos aumentar a reputação organizacional, criar e consolidar fortes alicerces capazes de suportar as intempéries econômicas e mercadológicas e melhorar a capacidade de negociação com os stakeholders, afetando diretamente o desempenho. Os benefícios de sua implantação superariam os custos de curto prazo, sendo que boa parte das práticas de responsabilidade social estariam acompanhadas de simples mudanças comportamentais, sem custo adicional algum.

Visando entender de forma mais ampla quais são os impactos da responsabilidade social no desempenho de indústrias e focando no contexto apresentado, este estudo tem como objetivo avaliar o impacto da responsabilidade social corporativa no desempenho das operadoras brasileiras de planos de saúde/odontológicos. Busca-se, assim contribuir para o aumento do conhecimento acadêmico a partir de evidências empíricas provenientes de um setor pouco estudado. A pesquisa traz ainda uma contribuição inovadora por meio da operacionalização dos construtos estudados e pela proposição de uma taxionomia para a prática da responsabilidade social pelas empresas do setor.

Referencial Teórico

Não existe uma definição única aceita de responsabilidade social corporativa, embora a maioria dos autores parta do pressuposto de que há compatibilidade entre os fins lucrativos das empresas e a satisfação das necessidades da sociedade (Carroll & Shabana, 2010; Bocken, Short, Rana & Evans, 2014). O conceito está ligado à evolução do papel das organizações na sociedade e tem natureza ética pelo compromisso com colaboradores, famílias e comunidade em que a empresa está inserida, dessa forma, assumindo a responsabilidade pelos seus impactos (Beattie & Smith, 2013). Carroll & Shabana (2010) usam a mesma argumentação, manifestando suas percepções sobre o futuro da responsabilidade social quando concluem que novos campos de ação sobre responsabilidade das empresas serão percebidos. Segundo eles, a responsabilidade social corporativa apreenderá as preocupações mais importantes dos stakeholders, afetando o relacionamento empresa-sociedade. Nesse sentido, a gestão dos stakeholders é fundamental para o desenvolvimento e entendimento do conceito de Responsabilidade Social Corporativa. A teoria proposta por Freeman (1984) indica que os grupos inseridos no mesmo ambiente e ligados à organização podem ser afetados — positiva ou negativamente — por ela, da mesma forma que a organização pode ser favorecida ou prejudicada por esses grupos.

Responsabilidade social e desempenho da empresa

Diversos estudos têm buscado compreender a relação entre responsabilidade social e desempenho das empresas. Os estudos pioneiros se iniciaram na década de 1970, quando Moskowitz (1972) sugeriu que investimentos em empresas socialmente responsáveis produziriam retornos no longo prazo, indicando algumas organizações com essas características. No entanto, após observar durante três anos as organizações recomendadas por Moskowitz, que apresentaram queda em rentabilidade e menor produtividade, Vance (1975) concluiu que empresas socialmente responsáveis não seriam bons investimentos.

Ambos os estudos foram criticados do ponto de vista metodológico por se preocuparem apenas com ganho ou perda de capital, não considerando o risco (Aupperle, Carroll, & Hatfield, 1985).

Entre os críticos encontram-se Alexander e Buchholtz (1978), que ponderaram o ajuste de risco e perceberam não haver relação significativa entre risco e o grau de responsabilidade social, sugerindo que as interpretações de Moskowitz (1972) e Vance (1975) não eram válidas. No entanto, Bowman e Haire (1975), por meio da análise de relatórios anuais das empresas e do conteúdo dedicado à responsabilidade social corporativa, concluíram que empresas com grau médio de responsabilidade social apresentariam desempenho superior àquelas com baixo grau.

Os mesmos resultados foram obtidos por Sturdivant e Ginter (1977).

Subsequentemente, Abbott e Monsen (1979) empregaram um método mais sofisticado, construindo uma Escala de Desenvolvimento Social (SID). Os autores dividiram 450 empresas em grupos de alto e baixo grau de desenvolvimento social e examinaram sua rentabilidade. A conclusão foi que não havia impacto na rentabilidade em função do envolvimento com práticas de responsabilidade social, mesmo ao se controlar o tamanho da empresa. Buscando superar algumas restrições metodológicas aos estudos anteriormente citados, Aupperle, Carroll e Hatfield (1985) desenvolveram um instrumento capaz de avaliar a relação entre responsabilidade social e lucratividade (desempenho financeiro), com base no modelo de Carroll (1979). Este modelo define quatro componentes para analisar a responsabilidade social: (1) econômico, que relaciona o lucro com produtividade; (2) legal, relativo à forma pela qual a empresa atua dentro da lei; (3) ético, considerando códigos não escritos e valores implícitos da sociedade; e (4) discricionário, envolvendo filantropia empresarial. No entanto, os resultados não mostraram relação entre responsabilidade social corporativa e rentabilidade, independentemente do indicador utilizado e do ajuste ao risco.

A responsabilidade social corporativa pode ser vista como uma tentativa de mover o foco dos gerentes para a maximização do valor em prazo mais longo, trazendo benefícios tais como melhoria na relação entre empresa e clientes, recrutamento e retenção de empregados (Fifka, 2013), crescimento da receita e redução de diferentes tipos de custos: mão-de-obra, energia de capital e matéria-prima (Garetti & Taisch, 2012). Os benefícios superariam os custos de curto prazo da implementação, levando a responsabilidade social a um valor presente positivo. Margolis e Walsh (2003) e Orlitzky, Schmidt e Rynes (2003) indicaram uma associação positiva modesta entre essas medidas. Rossi Júnior (2009) analisou o impacto da responsabilidade social corporativa sobre o valor das empresas, utilizando uma amostra de empresas brasileiras não financeiras que compunham o Índice de Sustentabilidade Empresarial da Bovespa de 2005 a 2007. Os resultados indicaram que as empresas da amostra eram negociadas com um prêmio em comparação com outras empresas de capital aberto. Além disso, os benefícios das políticas de responsabilidade social corporativa superaram os possíveis custos decorrentes da adoção dessas políticas, levando a responsabilidade social corporativa a exercer um impacto positivo no valor da empresa. Os resultados da estimativa estão alinhados com os de Lo e Sheu (2007) para as empresas do índice de sustentabilidade Dow Jones, evidenciando que, para as empresas brasileiras, havia um ganho significativo na adoção de políticas socialmente responsáveis. Por sua vez, Von Arx e Ziegler (2014) constataram que atividades de responsabilidade social corporativa das empresas na Europa e Estados Unidos são valorizadas pelos mercados financeiros.

Recentemente, Ding, Ferreira e Wogshoti (2016) mostraram que o impacto positivo da responsabilidade social corporativa sobre o desempenho depende da posição da firma na indústria: firmas de maior porte teriam mais visibilidade, o que levaria suas ações de responsabilidade social a apresentarem impacto positivo sobre seu desempenho. Por sua vez, Cheng, Lin, & Wong, observaram uma relação positiva entre a divulgação (disclosure) de ações de responsabilidade social corporativa e desempenho financeiro das empresas.

Na literatura econômica, os autores também sustentam posições antagônicas, quer relacionando a adoção da responsabilidade social corporativa ao objetivo de maximização do lucro, quer enxergando esses construtos como não relacionados. Especificamente no que se refere à relação entre responsabilidade social corporativa e desempenho, há interpretações causais distintas para essa relação, com alguns autores vendo a maior lucratividade levando a maiores gastos com responsabilidade social e outros vendo o fenômeno oposto (Schmitz & Schrader, 2015).

A maior parte da literatura sobre o tema é proveniente de países desenvolvidos. No entanto, estudos recentes em países do Leste Europeu e economias emergentes encontraram relação positiva e significativa entre desempenho e responsabilidade social das empresas, por exemplo, na Eslovênia (Persic & Persic, 2016), na Romênia (Gherghina & Vintila, 2016), na China (Cheng, Lin, & Wong, 2016) e no Egito (Eldomiaty, Soliman, Fikri, & Anis, 2016), entre outros. No entanto, Hernauz e Stojanovic (2015) não encontraram associação significativa entreresponsabilidade social e desempenho financeirono setor bancário da Croácia e Lam, Yeung,Cheng e Humphreys (2016) verificaram que os investidores chineses se posicionam contrariamente a ações de responsabilidade ambiental corporativa, considerando que asmesmas estão em conflito com o valor daempresa para o acionista.

Medidas de desempenho

As tentativas de se medir o desempenho empresarial têm chegado a resultados inconsistentes, pois falta consenso entre os pesquisadores e executivos sobre o indicador, ou o conjunto deles, mais adequado. Muitos defendem a utilização de um único indicador - como volume de negócios -, enquanto outros tendem à utilização de múltiplos critérios (internos e externos) para uma avaliação mais abrangente das organizações (Ozmel & Guler, 2015; (Otheitis & Kunc, 2015).

Algumas abordagens sugerem muitas vezes que a maximização do lucro seja o objetivo organizacional principal, indicando que as medidas baseadas em eficiência financeira devam ser o padrão de desempenho mais importante. No entanto, isso pressupõe que os acionistas sejam o grupo dos stakeholders a terem suas demandas primeiramente (ou exclusivamente) atendidas e que estejam interessados principalmente em eficiência financeira de curto prazo, o que muitas vezes não é verdade. A teoria de maximização do lucro preocupa-se com o curto prazo e ignora os objetivos das empresas no longo prazo. É preciso reconhecer que outros objetivos devem ser considerados (Speklé & Verbeeten, 2014).

Obeidat e Al-Suradi (2016) indicam em seu estudo que os executivos de empresas com características de negócio diferentes (comércio, produção e serviços) escolhem indicadores de desempenho diferentes como sendo os mais importantes: lucros e taxa de crescimento de curto prazo tendem a destacar os interesses da comunidade financeira; longo prazo (cinco anos) de lucros e distribuição de dividendos são orientados aos acionistas. Já indicadores como recompensas do empregado e serviços para a comunidade surgem para refletir compromissos com os valores de "ambiente de trabalho digno" e "responsabilidade social". Correndo o risco de cair na armadilha de subordinar o social ao econômico, Obeidat e Al-Suradi (2016) escolheram, dada a natureza da amostra de seu estudo, o desempenho econômico como critério de eficácia. Ou seja, sua amostra foi constituída por empresas de negócios de capital aberto que têm a obrigação legal de fornecer utilidade econômica para seus acionistas. Os autores argumentam que outros indicadores não- financeiros de uma empresa de negócios só podem ser alcançados na medida em que a empresa prospere financeiramente, entendendo que este aspecto é condição primária.

As medidas contábeis são os indicadores objetivos de desempenho da empresa mais comumente utilizados. Essas medidas são baseadas em demonstrações financeiras e são divulgadas publicamente (Della Corte, 2013). Para o autor, as medidas contábeis são preferencialmente usadas no meio acadêmico e empresarial, pois esses indicadores são as medidas mais prontamente disponíveis do desempenho financeiro de uma empresa e indicam o desempenho real e realizado conforme divulgado em suas demonstrações financeiras. Apesar destes benefícios, algumas desvantagens destas medidas são: o foco no desempenho passado da empresa fornecendo utilidade limitada para orientar e monitorar o desempenho futuro; e o fato de proporcionarem às empresas espaço para manipulação dos respectivos números de desempenho.

Em uma revisão bibliográfica sobre o tema, Richard, Devinney, Yip e Johnson (2009) identificaram indicadores contábeis utilizados com frequência por pesquisadores acadêmicos como medidas de desempenho da empresa, por exemplo, lucro antes de juros, impostos, depreciação e amortização (EBITDA), lucro antes de juros e impostos (EBIT) e retorno sobre o capital investido. Ao investigarem o efeito das práticas de governança corporativa sobre o desempenho das empresas, Heenetigala e Armstrong (2011) utilizaram o ROA e o ROE para medir o desempenho, usando dados dos relatórios anuais de uma amostra de 37 empresas no Sri Lanka entre 2003 e 2007. Já Lamport, Latona, Seetanah e Sannassee (2011, p. 9) afirmam que "não há consenso sobre qual proxy é o melhor" e, consequentemente, é frequente a utilização de medidas abrangentes baseadas em fórmulas contábeis (ROA e ROE) para representar o desempenho financeiro.

Além das medidas contábeis, as medidas do mercado financeiro são outro importante grupo de indicadores objetivos de desempenho das empresas. Estas medidas avaliam o valor de mercado de empresas públicas, empresas de capital privado ou empresas vendidas através de intermediários (Lee, Hallak, & Sardeshmukh, 2016). Outros autores acreditam que as medidas baseadas no mercado são os indicadores mais precisos do valor econômico de uma empresa (Noone, Canina, & Ens, 2013). Ao contrário das medidas contábeis, as medidas de mercado, representam, em teoria, os fluxos de caixa futuros descontados de uma empresa e, portanto, assumem um viés prospectivo Assim, os indicadores baseados no mercado refletiriam a exploração das oportunidades existentes, bem como as potenciais oportunidades futuras de uma empresa. Mais ainda, considera-se que as medidas baseadas no mercado representariam melhor a base de ativos intangíveis de uma empresa (Lee, Hallak & Sardeshmukh, 2016). Contrariamente a esta ideia, alguns pesquisadores criticam o uso de medidas baseadas no mercado por entenderem que os preços das ações não refletem apenas a mudança no valor econômico de uma empresa. Em vez disso, os movimentos dos preços das ações são substancialmente influenciados por fatores adicionais, como o comportamento especulativo de investidores (Miller, Washburn e Glick, 2013) ou a volatilidade do mercado de valores (Otheitis & Kunc, 2015). Além disso, a eficiência dos mercados de capitais varia de país para país, resultando em possíveis vieses em medidas baseadas no mercado (Piccoli & Lui, 2014). Apesar dessas desvantagens, as medidas de mercado ainda são amplamente utilizadas como indicadores de desempenho no meio acadêmico. As duas medidas de mercado usadas principalmente são os retornos de ações de uma empresa e a relação entre o valor de mercado de uma empresa e o valor contábil, também conhecido como Q de Tobin (Lee, Hallak, & Sardeshmukh, 2016).

Método

O presente estudo utilizou dados colhidos por meio de survey junto a gestores das operadoras de planos de saúde e odontológicos no Brasil, além de dados secundários.

Seleção e operacionalização das variáveis

Uma das preocupações do estudo foi a validação das variáveis operacionais a serem utilizadas para os construtos ‘responsabilidade social’ e ‘desempenho’. Com esse propósito, foram levantadas na literatura consultada diversas operacionalizações utilizadas. Dado o grande número de alternativas e a especificidade da indústria estudada, decidiu-se consultar especialistas do setor de planos de saúde e odontológicos com o objetivo de melhorar a representatividade das variáveis e a validade das medidas.

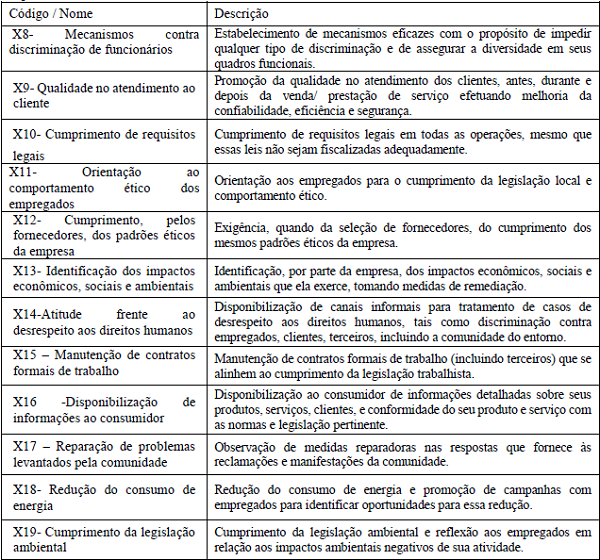

Inicialmente, foram geradas duas listas de variáveis, uma para cada construto estudado. A relação das variáveis de responsabilidade social corporativa e desempenho extraídas da literatura foram então apresentadas a seis especialistas e solicitou-se a cada um que assinalasse sua opinião sobre a aplicabilidade dessas variáveis à indústria brasileira de planos de saúde e odontológicos. As variáveis indicadas pelos especialistas como "não são utilizadas" ou "não se sabe se são utilizadas” na indústria não foram incluídas no questionário. As variáveis eleitas para análise e possível inclusão no questionário foram as que receberam maior pontuação por quatro ou mais especialistas dos seis consultados. Para o construto "responsabilidade social corporativa" foram validadas 25 variáveis e para "desempenho" 22 variáveis. No entanto, considerando o excessivo o número de variáveis resultante, procedeu-se a uma redução das mesmas a partir de critérios de facilidade de resposta e parcimônia. Chegou-se assim, a 12 variáveis independentes observáveis para o construto "responsabilidade social corporativa". Para a operacionalização, tomou-se por base os Indicadores Ethos para Negócios Sustentáveis e Responsáveis (Instituto Ethos, 2016). O resultado se encontra na Tabela 1.

Fonte: elaborado pelos autores

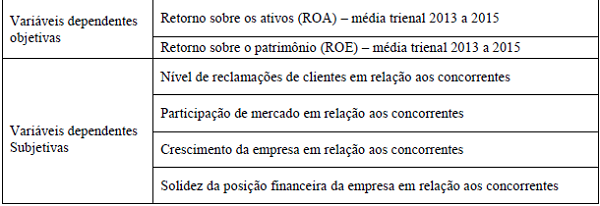

Para o construto "desempenho", chegou-se a quatro variáveis dependentes subjetivas e duas objetivas (Tabela 2). Os dados das variáveis objetivas estavam disponíveis nas demonstrações contábeis das operadoras de planos de saúde e odontológicos (ANS, 2016) e a variável subjetiva “Crescimento da empresa em relação aos concorrentes”.

Quando da aplicação do questionário, para a variável subjetiva de desempenho “Crescimento da empresa em relação aos concorrentes”, os respondentes foram solicitados a fornecer estimativas subjetivas em relação a seus concorrentes com cinco opções de escolha: "muito menor que os principais concorrentes"; "menor que os principais concorrentes"; "igual aos principais concorrentes"; "maior que os principais concorrentes"; "muito maior que os principais concorrentes".

Fonte: elaborado pelos autores

População e amostra

A população investigada foi composta por operadoras de planos de saúde e odontológicos no Brasil, indicadas nos dados cadastrais das operadoras ativas na ANS (2016). Um total de 1297 empresas constituem a população de planos de saúde e odontológicos no Brasil. Todas as empresas foram convidadas a participar da pesquisa através do envio de e-mail.ao gestor responsável pela empresa, a partir de sua identificação nos dados cadastrais das operadoras ativas na ANS (ANS, 2016).

Geograficamente, o estudo delimita-se à indústria de operadoras de planos de saúde/odontológicos localizadas no Brasil, pela facilidade de contato com os respondentes, prazo de resposta, compreensão do idioma, feedback de resultados, acesso à dados secundários e custo da pesquisa. No horizonte temporal, foi escolhido o período compreendido entre os anos de 2013 e 2015 para a avaliação tanto dos dados financeiros e contábeis (as mais recentes medidas objetivas de desempenho disponíveis) quanto para as estratégias de responsabilidade social e medidas subjetivas de desempenho.

Coleta e tratamento dos dados

Foi aplicado um questionário online, criado na plataforma Google Docs, totalizando 24 questões. Cada uma das variáveis observáveis foi medida em uma escala tipo Likert de 5 pontos. No corpo do próprio questionário havia uma carta de apresentação da pesquisa e seu conteúdo procurou abordar questões que visassem facilitar a participação e rápido retorno do entrevistado, baseado em recomendação de Mangione (2003). Após a primeira semana da data do envio do questionário, foi realizado um procedimento de acompanhamento (follow-up) por telefone para garantir índices razoáveis de resposta.

Ao final, obtiveram-se 123 questionários preenchidos, correspondendo a um índice de resposta de 9,48%. Nenhum questionário foi descartado.

Os questionários online enviados aos gestores dos planos de saúde e odontológicos só conseguiam ser transmitidos ao pesquisador após todas as questões terem sido obrigatoriamente respondidas. Desta forma, não houve nenhum valor ausente (missing value) para essa amostra. Também não foi encontrado nenhum ponto que se caracterizasse como outlier, por meio dos gráficos boxplots gerados no software SPSS, versão 20. Sendo assim, não foi necessária a supressão ou correção de nenhum respondente ou de nenhuma variável por presença de outliers. A partir daí os dados foram tratados de forma a garantir a realização dos testes estatísticos de ANOVA e MANOVA, conforme descrito na próxima seção, juntamente com os resultados obtidos.

Resultados

A normalidade das variáveis foi analisada pelos métodos gráfico e numérico. A variável X8 – “Mecanismos contra discriminação de funcionários" apresentou valor de limite inferior igual ao início do primeiro quartil, mantendo também 75% dos dados da amostra dentro do box. A mediana da variável " X15 – Manutenção de contratos formais de trabalho" apresentou valor igual ao fim do terceiro quartil, sendo nada equidistante dos extremos do box, indicando grande assimetria dos dados. A exclusão dessas duas variáveis se deu com o objetivo de se obter maior simetria e comportamento similar entre as variáveis observáveis. O teste Kolmogorov- Smirnov mostrou que, para o nível de significância de 5%, nenhuma das variáveis apresentou distribuição normal. A não normalidade dos dados não se constitui premissa para a análise de cluster, embora possa produzir resultados indesejáveis na MANOVA, especialmente pela limitação de tamanho da amostra.

A análise de cluster hierárquico indicou que a melhor configuração seria com quatro clusters, em função da variação do coeficiente de aglomeração entre os estágios finais. Procedeu- se à análise de cluster de k-médias com quatro clusters para definição de quantos e quais respondentes estariam dentro de cada cluster. O procedimento de MANOVA foi executado para identificar se os clusters de responsabilidade social eram iguais ou diferentes e se a variável dependente "desempenho" possuía comportamento diferente nos clusters. O teste foi novamente usado para determinar se existiam diferenças estatisticamente significativas entre as médias das variáveis nos quatro clusters.

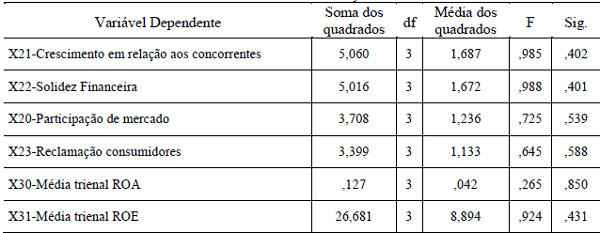

O resultado do teste de Lambda de Wilks (p- valor < 0,0001) indica que ao menos dois centroides são diferentes, mostrando que a divisão dos clusters foi adequada. No entanto, o resultado de significância do teste de Lambda de Wilks (p-valor=0,719) para todas as variáveis de desempenho (Participação de mercado, Crescimento em relação aos concorrentes, Solidez Financeira, Reclamação consumidores, Média trienal ROA, Média trienal ROE) nos quatro clusters de responsabilidade social indica que não há diferença estatisticamente significativa entre eles. Ao se analisar separadamente as variáveis relativas ao desempenho verificou-se que também não houve diferença estatística significativa, como mostra a Tabela 3.

Fonte: elaborado pelos autores com base no software SPSS 20

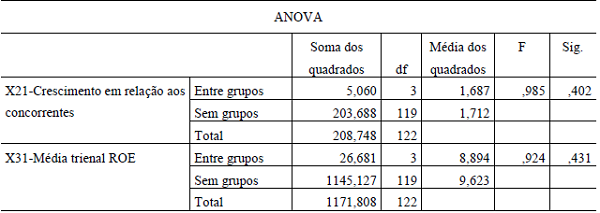

Tomando-se apenas as variáveis “Crescimento em relação aos concorrentes” e “Média trienal do ROE”, os testes ANOVA (Tabela 4) e post hoc foram realizados nesta etapa para determinar se existiam diferenças estatisticamente significativas entre as médias de cada uma das variáveis dos quatro clusters do construto "responsabilidade social". Verifica-se que não há diferença estatística entre os quatro clusters de responsabilidade social com relação à dimensão "desempenho". Algebricamente, existe diferença (ver Figuras 1 e 2) ― mas não é estatisticamente significante. Sendo assim, não há o que se inferir sobre a população de operadoras de planos de saúde/odontológicos quanto à relação de práticas de responsabilidade social e desempenho.

Fonte: elaborado pelos autores com base no software SPSS 20

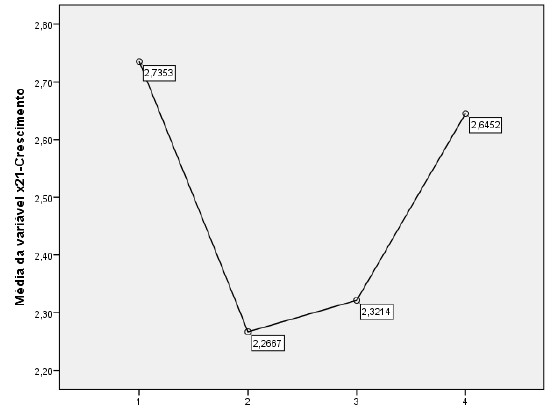

Figura 1.

Média da variável "Crescimento em relação aos concorrentes" para clusters de responsabilidade social

Fonte: elaborado pelos autores com base no software SPSS 20

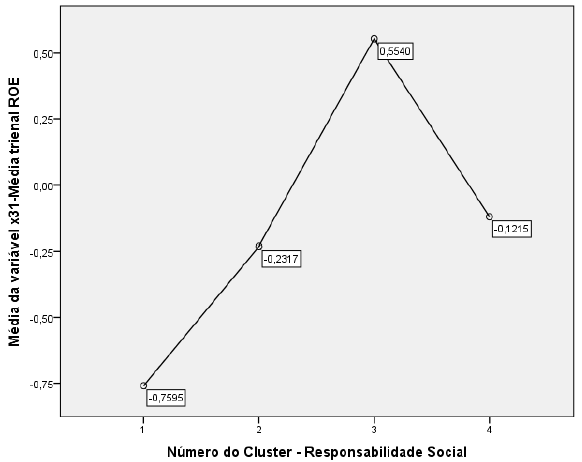

Figura 2.

Média da variável "Média trienal de ROE" para clusters de responsabilidade social

Fonte: elaborado pelos autores com base no software SPSS 20

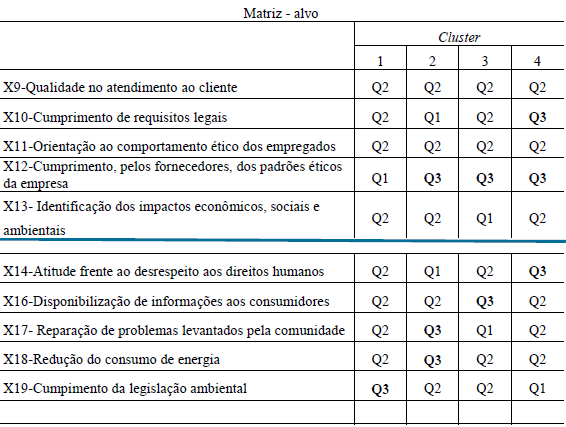

Como se percebe na figura 1, os gestores das operadoras de planos de saúde e odontológicos pertencentes aos clusters número 2 e 3 apresentam uma percepção de crescimento de mercado nos últimos três anos inferior àquelas dos gestores dos clusters 1 e 4. Já na figura 2, nota-se que apesar de sua percepção de crescimento ser menor do que as dos demais, o cluster 3 apresentou uma média de ROE maior que os demais, enquanto o cluster 1 apresentapercepção de crescimento superior às de seusconcorrentes nos últimos três anos, mas obteve umROE menor no período. Com a finalidade deanalisar quais fatores os clusters enfatizam,transformou-se a tabela final de centroides dosclusters, por meio de análise de k-médias emuma tabela de frequência e quartis eposteriormente em uma matriz-alvo (Tabela 5).

Notas da Tabela 5 : Q3 é o quartil superior (>75%) da distribuição de frequências de responsabilidade social ; Q2 representa os quartis intermediários da distribuição de frequências de responsabilidade social ; e Q1é o quartil inferior (<25%) da distribuição de frequências de responsabilidade social. Fonte: elaborado pelos autores com base no software SPSS 20

Em seguida, analisou-se a composição dos clusters e identificou-se cada um a partir de suas características principais. Os nomes dos clusters derivaram de sua respectiva orientação estratégica quanto a práticas de responsabilidade social. Uma descrição e uma discussão de suas principais características se segue.

Cluster 1 – Ambientalistas Financeiramente Ineficientes (28%) – Este clusteré o mais populoso. As operadoras desse cluster dedicam-se em alto grau de intensidade somente a práticas voltadas ao cumprimento da legislação ambiental. Porém, cumprimento de legislação ambiental é condição sine qua non para o funcionamento das empresas, não se caracterizando como prática de responsabilidade social relevante, sendo uma obrigação operacional. As empresas apesentam valores de Patrimônio Líquido em torno de 95% do valor da média amostral, podendo ser consideradas empresas de porte mediano. Apresentam a pior média de lucro líquido de toda a amostra. O ROE deste cluster foi de -0,76, muito abaixo da média amostral (0,09). Apesar do péssimo resultado de ROE, seus gestores possuem uma percepção de crescimento de mercado nos últimos três anos (2,74) maior que a dos gestores dos demais clusters.

Cluster 2 – Engajados Comunitariamente com Prejuízo Financeiro (24%) – É o segundo menor cluster. As operadoras desse grupo dedicam-se em alto grau de intensidade (apresentando resultados de quartis superiores) a práticas voltadas à responsabilidade social, principalmente a questões como: (i) economia de energia; (ii) apresentação de medidas reparadoras frente aos problemas levantados pela comunidade; e (iii) cumprimento, pelos fornecedores, dos mesmos padrões éticos da empresa. Apresentam os menores valores de Patrimônio Líquido de toda a amostra ― cerca de 45% do valor da média amostral, podendo-se inferir que as participantes deste cluster são as menores empresas do setor. Apresentam a segunda pior média de lucro líquido de toda a amostra. O ROE deste cluster foi de -0,23. Seus gestores apresentam uma percepção de crescimento de mercado nos últimos três anos (2,27) menor que a dos gestores dos demais clusters.

Cluster 3 – Transparentes Lucrativos (23%) - É o menor cluster. As operadoras deste grupo dedicam-se em alto grau de intensidade (apresentando resultados de quartis superiores) a práticas voltadas à responsabilidade social, principalmente a questões como (i) disponibilização de informações sobre produtos, serviços, consumidores e clientes; e (ii) cumprimento, pelos fornecedores, dos mesmos padrões éticos da empresa. Apresentam os maiores valores de Patrimônio Líquido de toda a amostra ― cerca de 133% do valor da média amostral, constituindo-se nas maiores empresas do setor. Apresentam a melhor média de lucro líquido de toda a amostra, com ROE de 0,55. Apesar do bom resultado em termos de ROE, seus gestores manifestam uma percepção de crescimento de mercado nos últimos três anos (2,32) menor que a dos gestores dos clusters 1 e 4.

Cluster 4 – Legalistas e Sociais comPrejuízo Financeiro (25%) –– É o segundo cluster em tamanho. As operadoras deste grupo dedicam-se em alto grau de intensidade (apresentando resultados de quartis superiores) a práticas voltadas à responsabilidade social, principalmente no que se refere a: (i) atitude frente ao desrespeito aos direitos humanos; (ii) cumprimento, pelos fornecedores, dos mesmos padrões éticos da empresa; e (iii) cumprimento de requisitos não fiscalizados. Apresentam, assim como o cluster 3, grandes valores de Patrimônio Líquido em comparação com a amostra ― cerca de 129% do valor da média amostral. Pode-se inferir que este cluster é composto pelas grandes empresas do setor. Apresentam a terceira pior média de lucro líquido de toda a amostra. O ROE deste cluster foi de -0,12. Apesar do resultado ruim para o ROE, seus gestores possuem a segunda maior percepção de crescimento de mercado nos últimos três anos (2,65) dentre os clusters.

Após esta classificação, pode-se especular que, para a amostra analisada, as operadoras de planos de saúde e odontológicos que apresentam práticas de responsabilidade social com ênfase na transparência, disponibilização de informações sobre produtos, serviços, consumidores e clientes têm resultado de ROE melhor que as outras empresas do setor e a segunda menor percepção de crescimento de mercado entre os concorrentes., no entanto, tais inferências devem ser interpretadas apenas como indícios a serem melhor pesquisados, já que não foram comprovados estatisticamente.

Discussão

Os padrões de orientação estratégica que as operadoras brasileiras de planos de saúde e odontológicos adotam quanto às práticas de responsabilidade social corporativa e sua relação com o desempenho levaram as 123 empresas participantes da pesquisa a serem agrupadas em clusters que tendem a apresentar resultados similares para as empresas que compõem cada cluster quanto a suas ações e resultados e dissimilares entre os clusters. A criação de uma taxionomia para essas empresas, por estes padrões de orientação, pode ser considerada um resultado expressivo para a teoria, envolvendo especificamente este setor e os construtos abordados.

Apesar de se ter encontrado na literatura acadêmica maior número de autores que comprovam uma relação positiva entre responsabilidade social e desempenho, os resultados estatísticos desta pesquisa não confirmaram esta relação. Como os estudos sobre o tema foram realizados, em sua grande maioria, em países desenvolvidos (por exemplo, Maignan & Ferrell, 2000., poder-se-ia especular que as empresas brasileiras, assim como outras empresas de economias emergentes, ainda se encontrariam em um nível inferior em práticas de responsabilidade social com relação às empresas de países desenvolvidos. Porém, estudos recentes realizados no Brasil e em outros países emergentes encontraram relação entre a responsabilidade social e o desempenho organizacional. Revisitando a literatura consultada, Rossi Júnior (2009), ao estudar uma amostra de empresas brasileiras não financeiras que compunham o Índice de Sustentabilidade Empresarial (ISE) da Bovespa, confirmou que a responsabilidade social exercia um impacto positivo no valor da empresa. Da mesma forma, outros estudos, realizados em países do Leste Europeu (Gherghina & Vintila, 2016; Kalezić, 2012; Persic & Persic, 2016) e da Ásia (Cheng, Lin, & Wong, 2016; Eldomiaty et al, 2016; Wahyuni & Prabowo, 2012) também confirmaram essa relação. Assim sendo, os resultados do presente estudo não podem ser considerados conclusivos, quer para o Brasil, quer para outros países emergentes.

O atual cenário econômico é preocupante para as operadoras brasileiras de planos de saúde e odontológicos, com milhões de consumidores deixando os planos, diminuindo consideravelmente as receitas provenientes das mensalidades e sem a correspondente contrapartida de redução de custos de manutenção de sua estrutura. Além disso, novos players, aproveitando-se desta brecha, começam a oferecer produtos e serviços mais baratos (mesmo que estritamente essenciais), configurando-se como novos entrantes no setor. Assim sendo, mostra-se relevante identificar quais os clusters e suas práticas que se destacam neste cenário nebuloso.

Dos quatro clusters formados para a prática de responsabilidade social, os três clusters que focaram questões ambientais, comunitárias, legais e sociais (denominados "os ambientalistas financeiramente ineficientes", "os engajados comunitariamente com prejuízo financeiro" e "os legalistas e sociais com prejuízo financeiro") obtiveram resultados negativos para ROE. O pior resultado de ROE encontrado foi para o cluster que priorizou as questões ambientais. Somente o cluster que priorizou a transparência e questões como disponibilização de informações sobre produtos, serviços, consumidores e clientes, e cumprimento, pelos fornecedores, dos mesmos padrões éticos da empresa obteve ROE positivo.

Potenciais caminhos para futuras pesquisas podem ser ressaltados. Como o tema é amplamente debatido, este estudo traz algumas contribuições para a literatura acadêmica, proporcionando resultados que poderão ser futuramente comparados aos de outros estudos a serem realizados em momentos e até mesmo em setores diferentes. Pesquisas futuras e outros trabalhos devem reexaminar as relações aqui estudadas sob a ótica de outros stakeholders.

Por fim, estudos futuros poderiam adotar diferentes metodologias, tais como projetos de pesquisa qualitativa para examinar a relação entre responsabilidade social e desempenho, principalmente nas operadoras de planos de saúde e odontológicos que obtiveram desempenho superior durante o período de crise econômica brasileira desta década, com vistas a analisar as práticas de sucesso em ambiente turbulento.

Referências

Abbott, W. F., & Monsen, J. R. (1979). On the measurement of corporate social responsibility: Self–reported disclosure as a method of measuring corporate social involvement. Academy of Management Journal, 22, 501–515.

ANS – Agência Nacional de Saúde Suplementar (2016). Dados contábeis e financeiros - 2016. Disponível em . Acesso em 05 maio 2016.

ANS – Agência Nacional de SaúdeSuplementar (2017). Sala de situação.Disponível em: <http://www.ans.gov.br/perfildo-setor/dados-e-indicadores-do-setor/sala-desituacao>.Acesso em 01 fevereiro 2017.

Alexander, G., & Buchholz, R. (1978). Corporate social responsibility and stock market performance. Academy of Management Journal, 21, 479-486.

Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability. Academy of Management Journal, 28, 446–463.

Beattie, V., & Smith, S. (2013). Value creation and business models: refocusing the intellectual capital debate. The British Accounting Review, 45(4), 243–254.

Bisgaard, T., Henriksen, K., & Bjerre, M. (2012). Green business model innovation: conceptualisation, next practice and policy. Nordic Innovation Report, Oslo.

Bocken, N. M. P., Short, S. W., Rana, P., & Evans, S. (2014). A literature and practice review to develop sustainable business model archetypes. Journal of Cleaner Production, 65, 42-56.

Bowman, E. H., & Haire, M. (1975). A strategic posture toward corporate social responsibility. California Management Review, 18, 49–58.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of Management Review, 22, 497-505.

Carroll, A. B., & Shabana, K. M. (2010). The business case for corporate social responsibility: a review of concepts, research and practice. International Journal of Management Review, 12(1), 85–105.

Cheng, S., Lin, K. Z., & Wong, W. (2016). Corporate social responsibility reporting and firm performance: evidence from China. Journal of Management and Governance, 20(3), 503- 523.

Della Corte, V. (2013). Value creation, value distribution and the talented CEO. Corporate Ownership e Control, 11, 493-534

Ding, D. K., Ferreira, C., & Wongchoti, U. (2016). Does it pay to be different? Relative CSR and its impact on firm value. International Review of Financial Analysis, 47(October), 86-98.

Eldomiaty, T., Soliman, A., Fikri, A., & Anis, M. (2016). The financial aspects of the corporate responsibility index in Egypt: A quantitative approach to institutional economics. International Journal of Social Economics, 43(3), 284-307.

Fifka, M. S. (2013). Corporate responsibility reporting and its determinants in comparative perspective ― a review of the empirical literature and a meta-analysis. Business Strategy and Environment, 22, 1-35.

Freeman, R. E. Strategic management: A stakeholder approach. Boston: Pitman, 1984.

Garetti, M., & Taisch, M. (2012). Sustainable manufacturing: trends and research challenges. Production Planning & Control, 23, 2-3.

Ghergina, S.C., & Vintila, G. (2016). Exploring the impact of corporate social responsibility policies on firm value: the case of listed companies in Romania. Economics and Sociology, 9(1), 23-42.

GRI – Global Reporting Initiative (2016).Tradução da parte 1 das Diretrizes G4 para oportuguês do Brasil – Princípios para Relato eConteúdos Padrão. Disponível em:<https://www.globalreporting.org/resourcelibrary/Brazilian-Portuguese-G4-Part-One.pdf>.Acesso em 8 janeiro 2016.

Heenetigala, K.; Armstrong, A. (2012). The impact of corporate governance on firm performance in an unstable economic and political environment: Evidence from Sri Lanka, in 2012 Financial Markets & Corporate Governance Conference, Melbourne, Australia 12th-13th April, 2012.

Hernaus, A. I., & Stojanovic, A. (2015). Determinants of bank social responsibility: case of Croatia. Ekonomie a Management, 18(2), 117- 134.

Instituto Ethos (2016). Indicadores Ethospara negócios sustentáveis e responsáveis -2014. Disponível em:<http://www3.ethos.org.br/ cedoc/indicadoresethos-para-negocios-sustentaveis-eresponsaveis/#.WLcbH28rLIU>. Acesso em 06janeiro 2016.

Kalezic, Z. (2012). Corporate governance and firm performance with special reference to the banking system: empirical evidence from Montenegro. Journal of Central Banking Theory and Practice, 2, 19-54.

Lam, H. K. S., Yeung, A. C. L., Cheng, T. C. E., & Humphreys, P. K. (2016). Corporate environmental initiatives in the Chinese context: performance implications and contextual factors. Journal of Production Economics, 180, 48-56.

Lamport, M. J., Latona, M. N., Seetanah, B., & Sannassee, R. V. (2011). Relationship between Corporate governance and firm performance: Evidence from a sample of Top 100 Mauritian companies. 2011 Cambridge Business & Economics Conference, Cambridge, UK, 1-31.

Lee, C., Hallak, R., & Sardeshmukh, S. R.(2016). Innovation, entrepreneurship, and restaurant performance: A higher-order structural model. Tourism Management, 53, 215-228.

Lo, S., & Sheu, H. (2007). Is corporate sustainability a value-increasing strategy for business? Corporate Governance: An International Review, 15, 345-357.

Maignan, I., & Ferrell, O. C. M. (2000). Measuring corporate citizenship in two countries: the case of the United States and France. Journal of Business Ethics, 23, 45-59.

Mangione, T. W. (2003). Mail surveys: improving the quality. Thousand Oaks, CA: Sage.

Margolis, J. D., & Walsh, J. P. (2003). Misery loves companies: rethinking social initiatives by business. Administrative Science Quarterly, 48, 268-305.

Miller, C. C., Washburn, N. T., & Glick, W.H. (2013). The myth of firm performance. Organization Science, 24, 948-964.

Moskowitz, M. (1972). Choosing socially responsible stocks. Business and Society Review, 1, 71–75.

Noone, B., Canina, L., & Ens, C. (2013). Strategic price positioning for revenue management: The effects of relative price position and fluctuation on performance. Journal of Revenue and Pricing Management, 12, 207- 220.

Obeidat, B. Y., & Al-Suradi, M. (2016). The impact of knowledge management on innovation: an empirical study on Jordanian consultancy firms. Management Research Review, 39, 25-40.

Orlitzky, M., Schmidt, F. L., & Rynes, S. L. (2003). Corporate social and financial performance: a meta-analysis. Organization Studies, 24(3), 403–441.

Otheitis, N., & Kunc, M. (2015). Performance measurement adoption and business performance: An exploratory study in the shipping industry. Management Decision, 53, 139-159.

Ozmel, U., & Guler, I. (2015). Small fish, big fish: The performance effects of the relative standing in partners' affiliate portfolios. Strategic Management Journal, 36, 2039–2057.

Persic, M., & Persic, A. (2016). Standards of socially responsible management--impact on sustainable development of the organization, the social and natural environment. Management, 21(Special Issue), 207-225.

Piccoli, G., & Lui, T. W. (2014). The competitive impact of information technology: Can commodity IT contribute to competitive performance? European Journal of Information Systems, 23, 616-628.

Richard, P. J., Devinney, T. M., Yip, G. S., & Johnson, G. (2009). Measuring organizational performance: towards methodological best practice. Journal of Management, 35, 718-804.

Rossi Júnior, J. L. (2009). What is the value of corporate social responsibility? An answer from the Brazilian Sustainability Index. Anais do IV Encontro de Estudos em Estratégia (3Es). Recife: ANPAD.

Scheffer, M. (2015) O capital estrangeiro e a privatização do sistema de saúde brasileiro. Caderno Saúde Pública, 31, 663-666.

Schmitz, J., & Schrader, J. (2015). Corporate social responsibility: a microeconomic review of the literature. Journal of Economic Surveys, 29(1), 27-45.

Sebrae (2017). Clínica médica popularapoiada pelo Sebrae MT. Disponível em:<https://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/clinica-medica-popular-apoiadapelo-sebraemt,7d3842a440b03510VgnVCM1000004c00210aRCRD>. Acesso em 28 janeiro 2017.

Sestelo, J. A. F., Souza, L. E. P. F., & Bahia, L. (2014). Saúde suplementar no Brasil: revisão crítica da literatura de 2000 a 2010. Saúde Debate, 38(102), 607-623.

Speklé, R. F., & Verbeeten, F. H. (2014). The use of performance measurement sys¬tems in the public sector: Effects on performance. Management Accounting Research, 25, 131-146.

Sturdivant, F., & Ginter, J. (1977). Corporate social responsiveness: management attitudes and economic performance. California Management Review, 19, 71-79.

Tonin, M. & Vlassopoulos, M. (2015). Corporate philanthropy and productivity: evidence from an online real effort experiment. Management Science, 61, 1795-1811.

Vance, S. C. (1975). Are socially responsible corporations good investment risks? Management Review, 64, 19-24.

Von Arx, U., & Ziegler, A. (2014). The effect of corporate social responsibility on stock performance: new evidence for the USA and Europe. Quantitative Finance, 14(6), 977-991.

Wahyuni, S., & Prabowo, M. A. (2012). Corporate control and firm performance: does the type of owners matter?. Interdisciplinary Journal of Research in Business, 2(3), 23-33.

Informação adicional

Cite it like this:: Duque, L., Silva, J., & Cohen, M. (2019). Impactos da Responsabilidade Social Corporativa no Desempenho de Indústrias: Teste Empírico nas Operadoras Brasileiras de Planos de Saúde e Odontológicos. Revista Ibero-Americana De EstratéGia, 18(2), 188-204.