Resumen: Este estudio tiene como objetivo investigar el uso de herramientas y sistemas de costo aplicados a la gestión de la calidad en las industrias lácteas de la región Sudoeste de Paraná, Brasil. Los datos fueron colectados a través de un cuestionario semiestructurado, aplicado en nueve industrias lácteas bajo el Servicio de Inspección Paranaense (SIP) de la región Sudoeste de Paraná. Los resultados fueron analizados a partir de estadística descriptiva y presentados en gráficos, tablas y medidas de síntesis. Se verificó que las empresas estudiadas concentran sus esfuerzos para la aplicación de las herramientas y metodologías de la tercera era evolutiva de la gestión de la calidad, la era de la garantía de calidad. Ya con relación a los sistemas de costo de la calidad fue constatado que ninguna industria láctea tiene la herramienta totalmente implantada y en un tercio de ellas se encuentra en proceso de implantación. Además, se percibe que las principales dificultades para la implantación de los sistemas de costo de la calidad se relacionan con el desconocimiento de la metodología y en la creencia de la necesidad de altas inversiones.

Palabras clave:Herramientas y Metodologías de la CalidadHerramientas y Metodologías de la Calidad,Industria LácteaIndustria Láctea,Sistemas de Costos de la CalidadSistemas de Costos de la Calidad.

Abstract: This study aims to investigate the use of tools and cost systems applied to quality management in the dairy factories in the Southwestern region of Paraná, Brazil. Data were collected through semi structured questionnaire administered to nine dairy factories under the Paranaense Inspection Service (SIP) of the Southwestern region of Paraná. The results were analyzed using descriptive statistics and presented through graphs, tables and summarizing measurements. It was found that the dairy enterprises surveyed focus their efforts in the implementation of the tools and methodologies of the third evolutionary period of quality management, the period of quality assurance. In relation to quality cost systems it was found that no dairy factories has fully implemented the tool and a third of them are in the process of being implemented. In addition, it can be seen that the main difficulties of implantation of a quality cost system are related to the lack knowledge of the methodology and in the belief of the need for high investments.

Resumo: Este estudo tem como objetivo investigar o uso de ferramentas e sistema de custos aplicados à gestão da qualidade em laticínios da região Sudoeste do Paraná. Os dados foram coletados através de questionário semi estruturado, aplicado a nove laticínios sob o Serviço de Inspeção Paranaense (SIP) da região Sudoeste do Paraná. Os resultados foram analisados a partir da estatística descritiva, apresentados através de gráficos, tabelas e medidas de síntese. Verificou-se que os laticínios pesquisados concentram seus esforços para a implantação das ferramentas e metodologias da terceira era evolutiva da gestão da qualidade, a era da garantia da qualidade. Já com relação aos sistemas de custos da qualidade foi constatado que nenhum laticínio possui a ferramenta totalmente implantada e 33,33% de eles encontram-se em processo de implantação. Além disso, percebe-se que as principais dificuldades de implantação de um sistema de custos da qualidade relacionam-se com o desconhecimento da metodologia e na crença da necessidade de altos investimentos.

COMUNICACIONES REPORTS COMUNICACOES

HERRAMIENTAS Y SISTEMA DE COSTOS APLICADOS A LA GESTIÓN DE LA CALIDAD EN EL AGRONEGOCIO

TOOLS AND COST SYSTEMS APPLIED IN AGRIBUSINESS QUALITY MANAGEMENT

FERRAMENTAS E SISTEMA DE CUSTOS APLICADOS A GESTÃO DA QUALIDADE NO AGRONEGÓCIO

Asociación Interciencia

Recepción: 20 Abril 2015

Aprobación: 26 Abril 2017

La gestión de calidad es una estrategia importante para empresas de cualquier sector, pues está directamente vinculada a la competitividad y la rentabilidad de las mismas, y presenta como resultado productos que atienden las necesidades y exigencias del mercado consumidor. El factor de calidad es aún más relevante para el sector lácteo, pues afecta directamente a la salud y seguridad alimentaria de los consumidores.

Uno de los obstáculos para la aplicación de la gestión de la calidad en las agroindustrias lácteas es el costo relacionado a la misma, principalmente al considerar que las industrias lácteas son empresas agropecuarias, carentes de indicadores para la utilización del binomio calidad y costos. Sin embargo, es importante destacar que la ejecución efectiva de la gestión de la calidad puede exigir significativas inversiones resultando, en el corto plazo, en costos. Por otro lado, en el largo plazo, de entre los resultados obtenidos de una eficiente gestión de la calidad se pueden encontrar la reducción de costes, la mejoría de la calidad del producto, la satisfacción del cliente y, consecuentemente, la manutención de la empresa en el mercado.

Así, es importante implementar herramientas de gestión de cualidad y evaluar sus costos, principalmente para el sector del agronegocio, que desempeña un papel estratégico en el desarrollo socioeconómico del país, siendo que las inversiones en este sector tienen efectos más impactantes que la mayoría de las inversiones realizadas en otros sectores (Costa et al., 2013).

La calidad, así como los costos de la calidad, han sido objeto de varios estudios, entre ellos los de Juran y Gryna (1991), Feigenbaum (1991), Mattos y Toledo (1998), Gar-vin (200), Prieto et al. (2008), Souza et al. (2010) y Alva-renga et al. (2012). Sin embargo, pocos autores han abordado el uso efectivo de los mimos en pequeñas agroindustrias lecheras. En el presente estudio discute el uso de herramientas de calidad y sistemas de costos de calidad de las industrias agroalimentarias.

Dada la relevante participación de la región sudoeste de Paraná en el segmento lácteo, una de las tres principales productoras de leche del estado, el objetivo de este estudio es investigar el uso de herramientas y sistema de costos aplicados a la gestión de la calidad en industrias láctea en el sudoeste de Paraná.

Gestión de la calidad en la producción de alimentos

En Brasil, el Decreto-Ley nº 986/1969, en su artículo 2, inciso I, define como alimento “toda sustancia o mezcla de sustancias, en estado sólido, líquido, pastoso o cualquier otra forma adecuada, destinadas a proporcionar al organismo humano los elementos normales a la su formación, manutención y desarrollo”. Para que el alimento atienda sus objetivos de auxiliar en la formación, manutención y desarrollo de la vida humana, es indispensable que el mismo presente patrones mínimos de calidad y seguridad alimentaria.

El concepto de calidad ha tenido una notable evolución en las últimas décadas, constituyéndose la calidad en diversas dimensiones organizacionales y desplegándose como una estrategia competitiva, incluso en el sector de la alimentación. La calidad en los productos alimentarios requieren una atención especial, fundamentalmente relación a la calidad higiénica y sanitaria, factor innegociable y de valor absoluto para que un alimento no cause enfermedad en el consumidor (Prieto et al., 2008). En este contexto, los análisis físico-químicos y biológicos de la leche y de los productos acabados son fundamentales para la garantía de la salud de la población, y deben hacer parte de los procedimientos de rutina de las industrias lácteas (Dahmer, 2006).

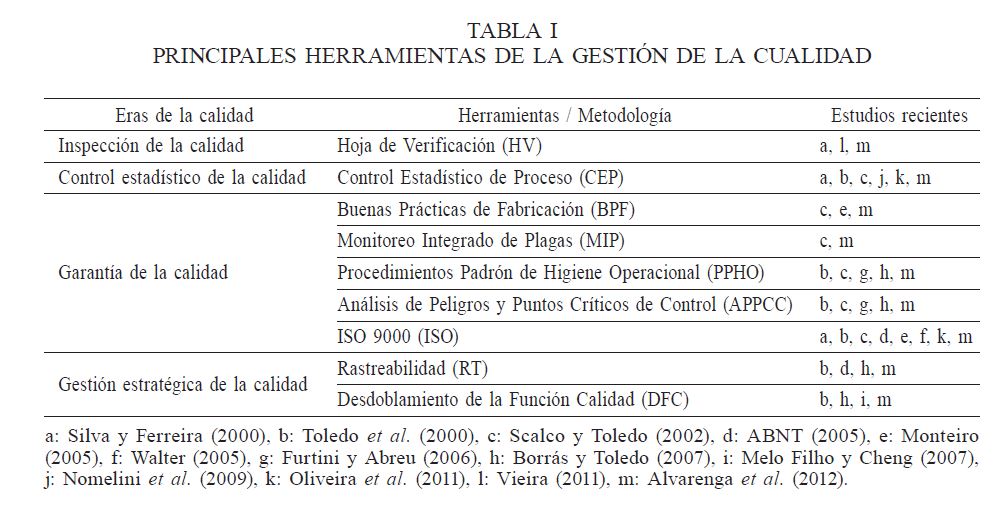

Las garantías de calidad y seguridad esperadas en la producción de alimentos sólo pueden ser alcanzadas a través de la aplicación de herramientas y/o metodologías de gestión de la calidad. Para la garantía de características ocultas, no aparentes a simple vista, como son los factores microbiológicos, es importante la utilización de herramientas de gestión de la calidad, como las Buenas Prácticas de Manufactura (BPM), Buenas Prácticas de Higiene (BPH) y Análisis de Peligros y Puntos Críticos de Control (APPCC). Igualmente, para la garantía de las características percibidos por el consumidor, como son el color y sabor, es importante la utilización de her ramientas tales como estudios de mercado, Desdoblamiento de la Fun-ción Calidad y sistemas de garantía de la calidad (Toledo et al., 2000).

Con base en la bibliografía investigada, en la Tabla I se presentan las herramientas y metodologías de gestión de la calidad de los productos alimenticios, listadas según las etapas o eras de la calidad propuestas por Garvin (2002). Es de destacar que este cuadro puede ser mayor si son investigadas otras fuentes de la literatura.

Yaacob (2010) afirma que el uso de herramientas o meto-dologías de gestión de calidad es considerado como un factor de reducción de costos y gastos, pues desde el momento en que se produce con un índice bajo de defectos y fallas, con baja producción de desechos (descarte de la producción fuera de patrón) y basura, se reduce, consecuentemente, el retrabajo, reclamaciones de clientes y costos, resultando en el aumento de la rentabilidad y el la manutención de la competitividad de la empresa. La relación positiva entre la calidad y el desempeño organizacional ha sido demostrada por diversos autores, entre ellos Fynes y Voss (2001), Alencar y Guerreiro (2004), Sampaio et al. (2011) Phan et al. (2011); Corredor y Goñi (2011).

Costos de la calidad

Concomitante a la gestión de la calidad, Carvalho et al. (2009) destacan la importancia de la gestión de costos para el éxito de un emprendimiento y para Feigenbaum (1991) los costos de la calidad son base para la economía de los sistemas de calidad.

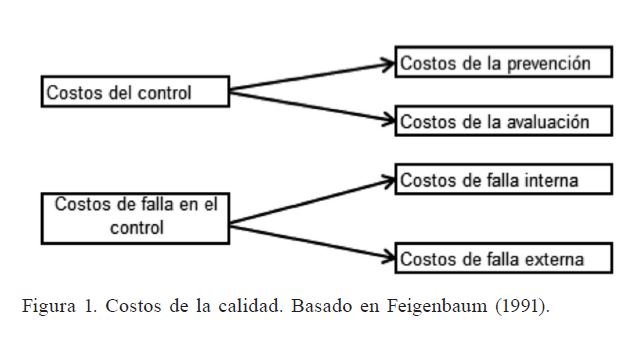

El conocimiento de los costos de la calidad es una importante herramienta de soporte a la gestión, tratando a los mismos como factores de reducción de costos y de mejoría de la calidad de los productos y servicios ofrecidos por la empresa (Melo et al., 2013). Tales costos se dividen en categorías de prevención, avaluación y fallas (fracaso), todas derivadas de no haber hecho las cosas correctas en la primera ocasión (Crosby, 1985; Juran y Gryna, 1991). Feigenbaum (1991) clasifica esas categorías de costos en costos de control y costos de falla en el control, conforme se representa en la Figura 1.

Los costos de control son los costos necesarios para la manutención de la calidad, comprendiendo los costos de prevención de fallas y de avaluación de la calidad. Ya los costos de falla en el control son aquellos relacionados la no-calidad, son resultantes de la falta de calidad en los procesos de la empresa y comprenden los costos de las fallas internas, percibidas antes del producto salir de la empresa y de las fallas externas, percibidas después del producto salir de la empresa (Maldaner, 2003).

Un eficiente sistema de control de costos es indispensable para el análisis del desempeño económico y financiero de la entidad, pues influye de forma determinante en la rentabilidad de la empresa. El cabal conocimiento de los costos permite que prácticas para la reducción de los mismos puedan ser implementadas, mejorando los indicadores de rentabilidad. Sin embargo, los sistemas tradicionales de gestión de costos no engloban los costos que no pueden ser registrados por la contabilidad, los costos ocultos de la calidad.

Mattos y Toledo (1998: 313) afirman que los sistemas de costo de la calidad contribuyen en la evaluación de los “costos de obtención de la calidad y los costos de las pérdidas por calidad, apuntando deficiencias en la gestión de la calidad y contribuyendo para las accio-nes de mejora continua en todo el sistema productivo de la empresa”.

El sistema de costo de la calidad comprende la gestión de los costos relacionados a la gestión de la calidad, basada en actividades de identificación, colecta, demonstración, análisis y control de los costos envueltos, pudiendo ser considerado como una herramienta de la gestión de la calidad (Mattos y Toledo, 1998). Así, debe ser simple y de fácil operación, ya que un sistema complejo puede reducir la colaboración de los trabajadores. Además, el propio sistema no mejora la calidad o reduce los costos; es preciso que las informaciones disponibles sean administrados con eficiencia (Depexe, 2006).

Juran y Crosby fueron los pri-meros autores que hablaron de la gestión de costos aliada a la gestión de la calidad, afirmando que esas dos variables son complementarias y no pueden ser aplicadas separadamente dentro de la empresa (Gomes, 2004).

Caracterización de la investigación

La presente investigación se clasifica como levantamiento tipo survey o encuesta de carácter descriptivo y cualitativo, teniendo como instrumento un cuestionario semiestructurado (Miguel et al., 2012). El instrumento fue aplicado en las agroindustrias de productos lácteos de la región Sudoeste de Paraná que se hallan bajo el Servicio de Inspección Paranaense (SIP), que comprende un total de catorce industrias según datos de la Secretaria de Abastecimiento de Paraná - SEAB/PR (2013). Se utilizó esta amuestra debido al hecho de que la mayoría de las industrias lácteas que se encuentran bajo la fiscalización del SIP estan clasificadas como de micro e pequeño porte.

La región Sudoeste de Paraná está formada por 42 municipios, destacandose los de Pato Branco y Francisco Beltrão, cuya principal actividad económica es la agropecuaria, estando considerada como una de los tres principales cuencas productoras de leche del estado, con la mayor concentración de agroindustria, especialmente de micro-porte y pequeño porte, factor que puede estar vinculado a la fuerte cultura asociativa y de cooperación de la región. También se concentra un significativo contingente de mano de obra familiar, factor importante para el desarrollo de la ganadería lechera, con gran ociosidad en capacidad productiva (IPARDES, 2010).

Los cuestionarios fueron aplicados entre el 31/10/2013 y el 25/07/2014, cuando fueron contactados las 14 industrias lácteas comprendidos en la amuestra, obteniendo respuesta de nueve de ellas, para un porcentaje de retorno de 64,29% del total. Las otras cinco se negaron a responder el cuestionario. Inicialmente fue aplicado en cuatro industrias lácteas en forma de pre-test, siendo solicitado a los respondientes que las dificultades fuesen señaladas, siendo las mismas corregidas y aplicadas simultáneamente. De las nueve agroindustrias que aceptaran participar de la investigación, 89% son de micro o pequeño porte y solo una de ellas (11%) es de mediano porte y que producen principalmente quesos de diversas variedades.

Se utilizó un a escala de Likert (1932) donde el respondente escogió, de entre cinco opciones, la alternativa que más conviene a la realidad de la industria láctea, siendo 0: no implementada, 1: no implementado, pero creemos que es necesario, 2: en la fase inicial de implantación, 3: en la fase final de implantación, y 4: totalmente implantado.

Para la organización y agrupamiento de los datos se utilizó la distribución de la frecuencia y para el tratamiento de los datos obtenidos se realizó análisis interpretativo y descriptivo, utilizando como instrumentos la estadística descriptiva (gráficos, tablas y medidas de síntesis, como porcentajes, índices y medias), analizando minuciosamente el contenido encontrado y comparando con la literatura científica semejante.

Herramientas y metodologías de la calidad

El primer cuestionamiento indagó si en la opinión de la propia industria láctea, la garantiza o gerencia estratégicamente la calidad de los productos. Se obtuvo como respuesta que ninguna de las empresas manifiesta estar en la era de la inspección de la calidad. Las industrias lácteas 1,2 y 5 indican que están en la era del control de la calidad, las industrias 3, 6, 8 y 9 acreditan estar en la era de la garantía de la calidad y las industrias 4 y 7 consideran administrar estratégicamente la calidad.

Las nueve industrias lácteas que respondieron afirmaron conocer las herramientas y metodologías de gestión de la calidad; sin embargo, en cuanto a la utilización de las mismas, se percibe que la mayor parte de las herramientas utilizadas cor responden a las primeras eras de la evolución de la gestión de la calidad o es-tán entre las que son obliga-torias pdebido a la legislación sanitaria, como es el caso del Monitoreo Integrado de Plagas (MIP).

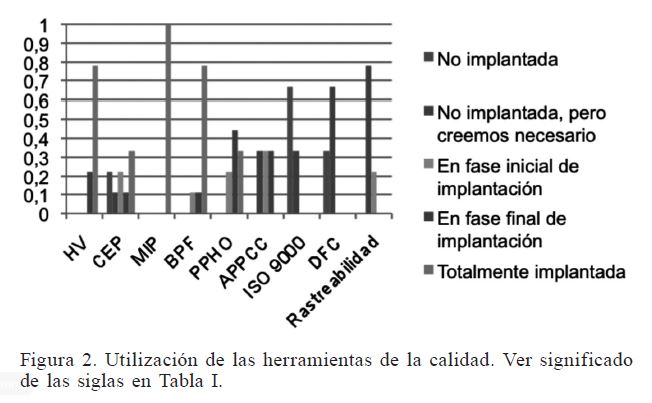

La Figura 2 presenta las principales herramientas de gestión de la calidad en industria de alimentos y el porcentual de utilización de las mismas en las agroindustrias estudiadas. Se aprecia que las herramientas con mayor índice de implantación en las industrias lácteas estudiadas son la Hoja de Verificación (HV), el Moni-toreo Integrado de Plagas (MIP), las Buenas Prácticas de Fabricación (BPF) y el Procedimiento Padrón de Higiene Operacional (PPHO). Por otra parte, las demás herramientas (Análisis de Peligros y Puntos Críticos de Control (APPCC), Desdo-blamiento de la Función Ca-lidad (DFC), ISO 9000 y Ras-treabilidad), tienen un bajo índice de implantación.

Los datos relacionados a la herramienta APPCC son preocupantes, pues ésta comprende todo proceso industrial de alimentos, desde la obtención de materia prima hasta el consumo, fundamentándose en la identificación de peligros potenciales para la salud del consumidor y en las medidas de control de las condiciones que generan los peligros, garantizando la seguridad de los alimentos, disminuyendo los costos operacionales, disminuyendo el número de análisis, reduciendo las pérdidas, mejorando la credibilidad de los clientes, entre otros (Furtini y Abreu, 2006). Por otro lado, se percibe el interés por parte de las empresas en implantar esta herramienta en sus procesos industriales.

Los bajos índices de implantación de la DFC, de la ISO 9000 y de la rastreabilidad pueden ser justificados, en partes, por la complexidad de implantación que esas herramientas presentan. Sin embargo, ante el actual mercado consumidor, cada vez más exigente, se tornan herramientas relevantes para la competitividad de las empresas.

Comparando estos datos con los contenidos en el trabajo de Scalco y Toledo (2002) se comprueban diferencias significativas. Estos autores encontraron en su estudio realizado en São Paulo una gestión de la calidad involucrada esencialmente en las actividades de inspección y presentaba un porcentual alto de investigados que no conocía las herramientas de la calidad.

Sistema de costos de la calidad

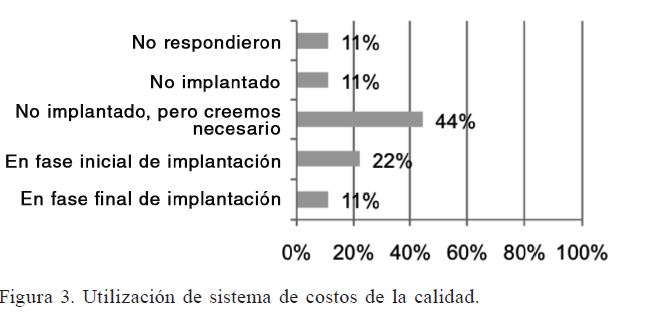

Con relación al sistema de costos de la calidad, primeramente se investigó la existencia de un sistema estructurado de control y gestión de los mismos, teniendo como resultados los datos presentados en la Figura 3.

Se verificó que 11%, o sea, una sola industria láctea, no respondió a esta cuestión y que el mismo porcentual, respondió no poseer un sistema de costo de la calidad implantado. El 44% (industrias 2, 4, 5 e 8) afirmaran no poseer un sistema de costo de la calidad implantado, pero creen que es necesaria la implantación, en un 22% el sistema de costo de la calidad está en proceso inicial de implantación y en 11% está en proceso final de implantación.

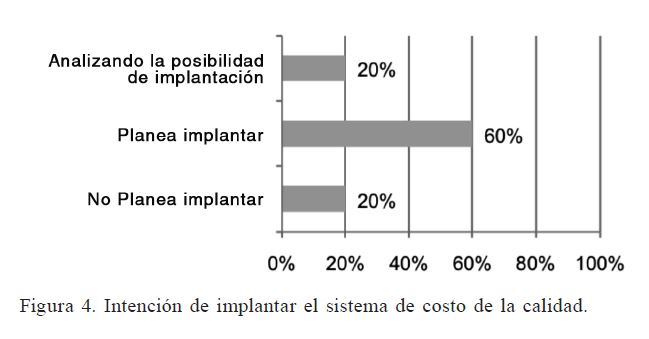

Posteriormente se preguntó, solamente a los que respondieron que no poseían un sistema de costo de calidad implantado, en cuanto a la intención de implantar un sistema estruc-turado. Apenas cinco empresas respondieron a este cuestionamiento, pues fue ese el número de industrias lácteas que afirmaron no poseer un sistema de costo de la calidad implantado ni haber iniciaran el proceso de implantación. Las respuestas obtenidas se presentan en la Figura 4. Se constató que 20% de las industrias está analizando la posibilidad de implantación, 60% tiene planes de implantar y los demás 20% no tienen planes de implantación de un sistema de costo de la calidad. Se percibe que a pesar de que ninguna industria láctea estudiada posee un sistema de costo de la calidad totalmente implantado, hay por parte de las mismas la pretensión de implantarlo en el futuro.

En cuanto a la previsión de implantación de un sistema de costo de la calidad, se preguntó a quienes planean implantarlo si pretenden hacerlo a corto, medio o largo plazo. Todas las empresas que respondieron tienen planes para implantarlo y pretenden hacerlo a mediano plazo.

Se interrogó aún las empresas que no poseen sistema de costo de la calidad implantado y que aún no iniciaron el proceso de implantación, cuáles son los principales motivos para la ausencia de un sistema de costo de la calidad en su agroindustria. La principal dificultad apuntada por las industrias fue la carencia de entrenamiento (40%), seguida de poco intercambio de experiencias entre las empresas, pocas referencias bibliográficas sobre la implantación de tales sistemas, desconocimiento de un modelo o software de sistema de costo de la calidad y la creencia de que hay necesidad de grandes inversiones (20%).

Se constató una divergencia entre la percepción de las agroindustrias estudiadas sobre su gestión de calidad y la realidad encontrada a partir de las respuestas del cuestionario. Además, se pudo apreciar que cada agroindustria se encuentra en diferentes etapas evolutivas de la gestión de la calidad, conforme ha sido señalado por Toledo et al. (2000).

Con relación a la utilización efectiva de un sistema de costos de la calidad, apenas tres empresas afirmaron haber iniciado el proceso de implantación y ninguna de ellas tiene un sistema totalmente implantado. Entre las que no poseen un sistema implantado o aún no han iniciado el proceso de implantación, la mayoría el considera necesario, planeficando implantarlo a corto plazo. Solamente la empresa 3 afirma no tener planes de implantación, justificada por la creencia de la necesidad de altas inversiones para ello. Destaca que las mayores dificultades de implantación indicadas por quienes respondieron se relacionan con el desconocimiento de la metodología y la creencia de la necesidad de altas inversiones. A través del análisis de los datos levantados en las industrias lácteas de la región Sudoeste bajo el SIP, se aprecia que aún hay mucho por evolucionar en cuanto a la gestión de la calidad y la gestión de los costos de cualidad. No obstante, es palpable la tendencia a cambios futuras.

Con la realización de este estudio fue posible conocer la aplicación real de herramientas de la gestión de la calidad y de sistemas de costos de la calidad en industrias lácteas de Sudoeste de Paraná actualmente bajo el SIP. Los datos obtenidos pueden servir de base para el análisis, planeamiento estratégico e implantación de acciones de mejora.

Al identificar las herramientas de gestión de la calidad implantadas en las industrias lácteas y evaluar la gestión de la calidad de las mismas se percibe que la mayoría ha dirigido la gestión de la calidad hacia la garantía de la calidad y seguridad alimentaria. Eso puede estar relacionado a las normativas legales, que imponen la obligatoriedad de herramientas de la era de la garantía de la calidad. Este hecho deja clara la fragilidad de las estrategias administrativas y la poca participación de los consumidores en el proceso de desarrollo de nuevos productos.

Al avaluar la utilización del sistema de costos de la calidad en las industrias lácteas se constató que esta herramienta es aún poco utilizada, señalando como principal dificultad para la implantación factores a ligados la falta de conocimiento sobre la misma. A su vez, esto hace evidente la falta de estudios y publicaciones sobre el tema y demuestra la necesidad de mayor acercamiento entre las agroindustrias y las entidades de apoyo e incentivo al desarrollo del sector, así como con las universidades e institutos de investigación.

Se percibe, por lo tanto, que la gestión de la calidad y de los costos de la calidad en las empresas de micro y pequeño porte de la región Sudoeste de Paraná presentan diversas fragilidades. Por otro lado, se aprecia un gran potencial de desarrollo, debido al interés demostrado por las empresas acerca de acciones de mejoría e implantación de herramientas aún no utilizadas.

Los autores agradecen a la Universidad Tecnológica Fede-ral de Paraná (UTFPR) y al Instituto Federal de Paraná (IFPR) por el apoyo al desarrollo y publicación de esta investigación, que es resultado de la disertación de maestría presentada al Programa de Postgrado en Ingeniería de Producción de la UTFPR, Brasil.

e-mail: leomara.battisti@ ifpr.edu.br

e-mail: julianavitoria@ utfpr.edu.br

e-mail: christiano.pitta@ ifpr.edu.br