Artículos

UMA VISÃO GERAL SOBRE O POTENCIAL DE GERAÇÃO DE ENERGIAS RENOVÁVEIS NO BRASIL

UNA VISIÓN GENERAL DEL POTENCIAL DE GENERACIÓN DE ENERGÍA RENOVABLE EN BRASIL

AN OVERVIEW OF THE RENEWABLE ENERGY GENERATION POTENTIAL IN BRAZIL

UMA VISÃO GERAL SOBRE O POTENCIAL DE GERAÇÃO DE ENERGIAS RENOVÁVEIS NO BRASIL

Interciencia, vol. 43, núm. 10, pp. 680-688, 2018

Asociación Interciencia

Recepção: 03/04/2018

Corrected: 05/09/2018

Aprovação: 10/09/2018

Resumo: Este trabalho fornece uma revisão abrangente sobre o estado atual do setor elétrico brasileiro e discute a diversificação do mix de geração de eletricidade como uma estratégia para melhorar a segurança do fornecimento de eletricidade no país. Uma visão geral das principais características das fontes de energia aplicadas no Brasil é apresentada por meio de uma revisão dos últimos dados de geração disponíveis. Pretendemos mostrar oportunidades para a penetração de novas fontes renováveis de energia no mix energético brasileiro, permitindo que o país continue gerando uma quantidade elevada de energia limpa em comparação com a média mundial. Os resultados mostram que é necessário aproveitar os programas governamentais de incentivo a geração de eletricidade a partir de fontes limpas, há espaço para aproveitamento da biomassa e desenvolvimento de seus biocombustíveis, carvão e gás natural, desenvolvimento de parques eólicos e solares, aproveitamento de energia das marés, sistemas de cogeração e de geração híbridos, entre outros. Estes esforços devem ser empregados como uma estratégia para melhorar a segurança do fornecimento de eletricidade do país posicionando-o como líder no contexto mundial de geração de energia elétrica a partir de fontes renováveis.

Palavras-chave: Brasil , Desenvolvimento Sustentável , Energia Renovável , Mercado de Eletricidade , Prospecção Tecnológica , Segurança Elétrica.

Resumen: Este trabajo proporciona una revisión exhaustiva sobre el estado actual del sector eléctrico brasilero y analiza la diversificación del mix de generación eléctrica como una estrategia para mejorar la seguridad del suministro eléctrico en el país. Se presenta una visión general de las principales características de las fuentes de energía aplicadas en Brasil mediante una revisión de los últimos datos de generación disponibles. Se tiene la intención de mostrar oportunidades para la penetración de nuevas fuentes de energía renovables en el mix energético brasileño, lo que le permite continuar generando una gran cantidad de energía limpia en comparación con el promedio mundial. Los resultados muestran que se necesitan programas gubernamentales de incentivo a la generación de energía de fuentes limpias, que ha lugar para el aprovechamiento de la biomasa y el desarrollo de los biocombustibles, carbón y gas natural, el desarrollo de los parque eólicos y solares , el aprovechamiento de la energía marina, sistemas de cogeneración y de generación híbridos, entre otros. Estos esfuerzos deben ser empleados como una estrategia para mejorar el aseguramiento del suministro eléctrico del país, posicionándolo como líder mundial en generación de energía a partir de fuentes renovables.

Abstract: This paper provides a comprehensive review on the current state of the Brazilian electricity sector and discusses the diversification of electricity generation as a strategy to improve the security of electricity supply in the country. An overview of the main characteristics of energy sources applied in Brazil is presented through a review of the latest available generation data. We intend to show opportunities for penetration of new renewable energy sources into the Brazilian energy mix, enabling the country to continue generating a high quantity of clean energy as compared to the world average. The results show that it is necessary to take advantage of governmental programs to encourage the generation of electricity from clean sources, that there is space for the use of biomass and the development of biofuels, coal and natural gas, development of wind and solar parks, utilization of sea energy, cogeneration and hybrid generation systems, among others. These efforts should be used as a strategy to improve the assurance of the country’s electricity supply by positioning it as a global leader in the context of electricity generation from renewable sources.

Brasil é líder mundial no uso de fontes convencionais de energia renovável, tais como a energia hidrelétrica. Entretanto, em relação às fontes de energias renováveis não convencionais, ainda deve aprimorar três questões críticas: 1) regulamentar o quadro legal; 2) melhorar o planejamento de energia em longo prazo levando em consideração questões sociais, econômicas e climáticas; 3) as instituições atuais que apoiam as fontes de energias renováveis não convencionais devem ser atualizadas, assim como agências energéticas mais específicas, devem ser criadas. Deve-se pensar nessas fontes como uma oportunidade estratégica para depender menos do combustível fóssil e das grandes usinas hidrelétricas, descentralizar o setor de energia elétrica, usar o enorme potencial de energia solar, eólica e da biomassa disponível no país e criar uma indústria respeitadora do meio ambiente (de Melo et al., 2018).

A energia hidrelétrica ainda é a espinha dorsal do setor de geração de eletricidade brasileiro. Mesmo que o uso deste recurso seja vantajoso em termos de emissões de gases de efeito estufa, as severas secas dos últimos anos expuseram a enorme dependência do país em relação à hidroeletricidade. O sistema de fornecimento elétrico do Brasil mostrou-se vulnerável à falta de eletricidade e exigiu uma revisão significativa para enfrentar seus desafios (da Silva et al., 2016).

As mudanças climáticas e a segurança energética surgiram como as maiores preocupações do presente século. As fontes de energia renováveis não são contínuas, pois dependem da localização geográfica, bem como das condições climáticas, e também exigem grandes proporções de terra para sua instalação.

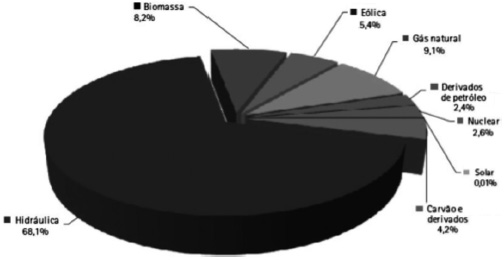

Apesar da eficiência e da concorrência servirem de princípios de organização para a reforma da energia elétrica, as considerações sociais e ambientais têm ganhado prioridade no planejamento energético Brasileiro (Bradshaw, 2017). A Figura 1 apresenta a oferta interna de energia elétrica por tipo de fonte no Brasil.

Figura 1

Oferta interna de energia elétrica por tipo de fonte (BEN, 2017)

De acordo com dados levantados pelo Balanço Energético Nacional (BEN) relatório fornecido anualmente pelo Ministério de Minas e Energia o Brasil dispõe em 2017 de uma matriz elétrica de origem predominantemente renovável, com destaque para a geração hidráulica que responde por 68,1% da oferta interna. As fontes renováveis representam 81,7% da oferta interna de eletricidade no Brasil, que é a resultante da soma dos montantes referentes à produção nacional mais as importações, que são essencialmente de origem renovável. Do lado do consumo, houve uma queda total de 0,9%, com destaque para o setor residencial, que registrou uma tendência contrária a dos demais setores, avançando 1,4%. O setor industrial registrou uma queda de 1,3% no consumo eletricidade em relação ao ano anterior; apenas os setores de papel e celulose e de alimentos e bebidas apresentaram variação positiva de 4,7% e 3,2%, respectivamente (BEN, 2017). Os demais setores (público, agropecuário, comercial e de transportes) quando analisados em bloco apresentaram variação negativa de 0,9% em relação ao ano anterior, assim o setor energético decresceu 7,7%. Em 2016, a capacidade total instalada de geração de energia elétrica no Brasil (centrais de serviço público e autoprodutoras) alcançou 150.338 MW, um acréscimo de 9.479 MW (BEN, 2017). A Figura 2 apresenta a participação por fonte na capacidade instalada.

Figura 2

Participação das fontes na capacidade instalada (BEN, 2017)

Em relação à expansão da capacidade instalada, as centrais hidráulicas contribuíram com 55,6% enquanto as centrais térmicas responderam por 18,1% da capacidade adicionada. Por fim, as usinas eólicas e solares foram responsáveis pelos 26,3% restantes de aumento na grade nacional.

O país tem buscado novas estratégias visando manter sua matriz de energia renovável e desenvolver e incentivar novas iniciativas de baixo carbono. Neste contexto, a energia renovável oferece uma gama de opções para atender a crescente demanda de energia, particularmente na busca pelo desenvolvimento econômico levando em consideração as questões sociais e ambientais.

O Brasil possui abundantes fontes naturais de energia renovável, como energia eólica e solar, hidráulica, carvão e gás natural, biomassa, além de etanol e biodiesel. Essas fontes fazem parte da estratégia brasileira visando satisfazer a demanda de 6300 MW de capacidade por ano, decorrente do crescimento econômico projetado de 5,1% ao ano nos próximos 10 anos. As fontes de energia renováveis fornecem em média 47,2% do suprimento interno de energia primária no Brasil (Pereira et al., 2012).

Dentro deste contexto, o objetivo deste estudo é mostrar as oportunidades de penetração de novas fontes de energia renováveis no mix energético brasileiro, permitindo que ele continue gerando grandes quantidades de energia proveniente de fontes limpas. Este estudo de revisão conceitual aborda o estado atual do setor elétrico brasileiro mostrando os últimos dados de geração disponíveis e discute a diversificação do mix de geração de eletricidade como uma estratégia para melhorar a segurança do fornecimento de eletricidade no país.

Revisão de Literatura

Energia elétrica

Em 2009, o Comitê de Serviços de Infraestrutura do Senado Brasileiro aprovou um projeto de lei que estabelece o Regime Tributário Especial para o Incentivo ao Desenvolvimento de Fontes Alternativas de Energia (REINFA), Estabelecendo medidas para incentivar a produção de energia limpa no Brasil. De acordo com a lei, as empresas que se dedicarem a pesquisar, produzir ou explorar equipamentos que utilizem energias alternativas, como solar, eólica ou marítima para a produção de energia, poderão ter regime especial de tributação, nos moldes do que existe no segmento da infraestrutura, conforme citado no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI; Lei nº 11.488-17) ficando portanto isentas de uma série de contribuições e impostos, como o PIS/PASEP, COFINS e também Imposto de Importação (ANEEL, 2017).

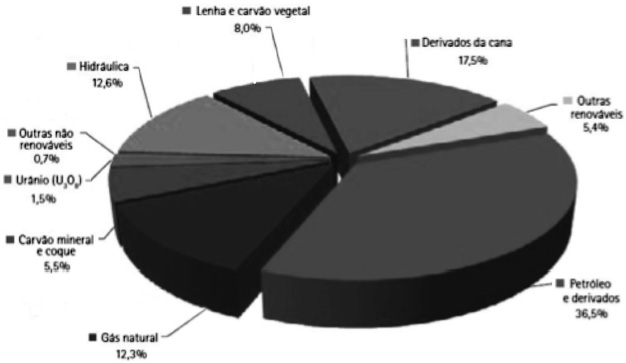

Em 2016, a geração de energia elétrica no Brasil em centrais de serviço público e autoprodutores atingiu 578,9TW/h, valor 0,4% inferior ao 2015. As centrais elétricas de serviço público participaram com 83,0% da geração total, permanecendo como as principais aportantes. A principal fonte de geração de energia elétrica ainda é a hidráulica, representando uma expansão de 5,9% em comparação com o ano anterior. A geração elétrica a partir de não renováveis representou 19,6% do total nacional, contra 25,9% em 2015 (BEN, 2017). A Figura 3 apresenta a oferta interna de energia elétrica no Brasil.

Figura 3

Oferta interna de energia (BEN, 2017)

Ainda em 2016, a geração energética por autoprodutores (APE) participou com 17,0% do total produzido, considerando o agregado de todas as fontes utilizadas, atingindo 98,5TW/h. Desse total 55,5TW/h não foram injetados na rede, ou seja, foram produzidos e consumidos pela própria instalação geradora, usualmente denominada como APE clássica. A autoprodução clássica agrega as mais diversas instalações industriais que produzem energia para consumo próprio, a exemplo dos setores de papel e celulose, siderurgia, açúcar e álcool, química, entre outros, além do setor energético. Neste último, destacam-se os segmentos de exploração, refino e produção de petróleo. Importações líquidas de 40,8TW/h somadas à geração nacional asseguraram uma oferta interna de energia de 619,7TW/h, montante 0,7% superior a 2015. O consumo final de 520,0TW/h representou recuo de 0,9% em comparação a 2015 (BEN, 2017).

Energia eólica

Visando o desenvolvimento da energia eólica no Brasil foi lançado o Programa Emergencial de Energia Eólica (PROEÓLICA; Resolução GCE n. 24/01) com foco que, atualmente, o fomento à pesquisa e desenvolvimento relacionados à energia renovável assumiu status de princípio/objetivo na agenda da Política Energética Nacional (Lei 9.478/ 97; Lei 12.490/11; Brasil, 2001; Wachsmann e Tolmasquim, 2003).

Nos últimos anos, a geração de energia eólica cresceu exponencialmente no Brasil. Até 2023, o Plano Decenal Brasileiro de Expansão de Energia prevê uma capacidade eólica instalada de 22,4GW, dentro disso é esperada uma redução de 5,8% nas emissões de dióxido de carbono em 2030 para toda a matriz energética brasileira (Raimundo et al., 2018). Em resposta às demandas de novas fontes de energia limpa, surgiram no Brasil nos últimos 10 anos muitos investidores interessados em implantar parques eólicos, representando uma oportunidade para o desenvolvimento sustentável das comunidades brasileiras (Gonzáles et al., 2017).

A experiência brasileira apresenta mecanismos de apoio para promover a geração de energia eólica, desde as tarifas de alimentação no início dos anos 2000 até o processo atual de leilão. A abordagem original e inovadora do Brasil inclui mecanismos de coordenação de investimentos que reduziram os riscos o suficiente para tornar a energia eólica uma opção viável (Rego e Ribero, 2018).

Os leilões estão se tornando cada vez mais comuns como um esquema de apoio às energias renováveis. Até o final de 2012, os preços de leilão ajustados pela inflação no Brasil caíram 54%, antes de subsequentemente crescer novamente para 87% do preço da primeira rodada. As quedas nos preços podem ser atribuídas à crescente experiência dos atores e ao crescente nível de competição entre os desenvolvedores de projetos, investidores e fabricantes de turbinas. Diversos fatores desempenham papel no aumento de preços, incluindo mudanças regulatórias, como a modificação dos termos de conexão à rede, bem como fatores externos, como a queda do valor do real frente ao US$ (Bayer, 2018).

Apenas 14% dos projetos eólicos das oito primeiras rodadas de leilões foram concluídos dentro do cronograma. Os motivos incluem atrasos nas conexões de rede, atrasos resultantes de licenças de viabilidade ambiental, gargalos de fornecimento para usinas eólicas, falência do fabricante de turbinas IMPSA ou atraso na aprovação do financiamento pelo Banco Nacional do Desenvolvimento Econômico e Social (BNDES). No entanto, o número de cancelamentos de projetos ainda é baixo, de modo que é provável que uma taxa final de conclusão entre 89% e 98% seja atingida. O número de proprietários de projetos de energia eólica aumentou de 16 para 49 atores. A participação de mercado dos cinco maiores proprietários diminuiu de quase 60% para 37%. A proporção de capacidade pré-qualificada para adjudicada era consistentemente >5, e o índice Herfindahl sugere um mercado não concentrado. Esses resultados indicam que o nível de concorrência é suficiente para garantir a livre formação de preços no mercado. Os proprietários são principalmente grandes planejadores de projetos financeiramente fortes, fornecedores de energia ou firmas de investimento (Bayer, 2018).

Em especial, as particularidades da região costeira do Nordeste brasileiro (NE) permitem uma forte penetração de energia eólica, a qual deverá gerar 57% do fornecimento de energia elétrica do NE até 2020. À medida que a precipitação na região NE é suscetível às mudanças climáticas, prevê-se que a energia eólica possa substituir a disponibilidade hidrelétrica perdida (de Jong et al., 2017). A energia eólica no NE está atualmente em desenvolvimento rápido e a capacidade instalada deverá exceder 16.000MW até 2020. De fato, até 2020, a energia eólica poderia reduzir o custo nivelado de eletricidade em 46-52% e reduzir as emissões de CO2 em 34×106ton/anho (de Jong et al., 2016).

O Rio Grande do Sul (RS) adotou uma política industrial regional no setor de energia eólica motivada pelas vantagens comparativas do estado e por um programa nacional para estimular o desenvolvimento desta fonte de energia no Brasil. Como resultado, o RS conseguiu aumentar sua competitividade em relação aos outros estados brasileiros, conforme demonstrado pelo seu crescimento superior em contratos de leilão e pelo aumento significativo da sua capacidade de energia eólica em relação ao desempenho de outros estados com alto potencial eólico (Adami et al., 2017).

Em relação à demanda, em 2002 foi instituído o Programa de Incentivo às Fontes Alternativas de Energia Elétrica (Proinfa), que definiu preços diferenciados e mais atrativos para contratação de energia eólica, entre outras fontes renováveis alternativas. Após o Proinfa, a partir de 2007 foram realizados leilões específicos de energia (leilão de fontes alternativas; LFA, e leilão de energia de reserva; LER) que destinam parcela do mercado para contratação da fonte eólica (ANEEL, 2015). Posteriormente, nos anos de 2011 e 2012, os projetos de energia eólica passaram a competir com as fontes convencionais de energia (térmicas, fósseis e hidrelétricas), nos leilões de energia nova (LEN). A partir desse momento, os preços da geração de energia eólica aproximaram-se da fonte convencional mais competitiva no país, a hidrelétrica (BNDES, 2015).

Durante a última década, a energia eólica aumentou de 19MW para 2,2GW. Uma vez que o vento é uma fonte de energia intermitente, fortemente determinada pelas condições climáticas, efeitos importantes na geração de energia eólica podem ser esperados a médio e longo prazo, em particular relacionados aos impactos dos ventos extremos (Pes et al., 2017).

Segundo o Banco de Informações da Geração (BIG) da Agência Nacional de Energia Elétrica (ANEEL), em 2016 a produção de eletricidade eólica alcançou 33.489GW/h, um aumento de 54,9% em relação ao ano anterior, quando se atingiu 21.626GW/h. Ainda em 2016, a potência instalada para geração eólica no país expandiu 33%, assim o parque eólico nacional cresceu 2.491MW, alcançando 10.124MW ao final de 2016 (ANEEL, 2017).

No entanto, quando a capacidade instalada de energia eólica atinge 24-28% da capacidade total instalada, é necessária uma geração mais térmica para equilibrar a variabilidade do sistema hidráulico, aumentando os custos operacionais e também as emissões de gases de efeito estufa em comparação com a linha de base (de Faria e Jaramillo, 2017).

Houve avanço acelerado na introdução da geração de energia eólica, por meio de projetos de grande escala on-shore. Em janeiro de 2017, o país ultrapassou 10GW de capacidade instalada, representando mais de 7% da matriz elétrica, sendo que praticamente 100% dessa capacidade foi implantada em menos de dez anos (Lage e Processi, 2013; Tolmasquim, 2016).

Energia hidroelétrica

A principal fonte de eletricidade no Brasil é a hidroelétrica, com participação de 68,2% na matriz de energia elétrica do país (Pes et al., 2017). O sistema hidroelétrico nacional cobre 98% da demanda por suprimentos de energia, e a maioria das plantas está concentrada na região sudeste, onde estão localizados os maiores consumidores e a maior concentração populacional. A expansão deste sistema, considerando as contribuições hidroelétricas, ocorrerá explorando os potenciais localizados na região amazônica (Mendes et al., 2017). Nesse contexto, o governo brasileiro planeja construir 26 grandes usinas hidrelétricas na bacia amazônica entre 2013 e 2028. Essas plantas terão uma capacidade instalada total de 44GW, 9000km2 de área de reservatório e um custo total de US$ 30-70 bilhões (de Faria e Jaramillo, 2017).

Se por um lado o país é um dos maiores produtores de eletricidade hidroelétrica, por outro lado, a hidrogeração depende das entradas de água diretamente afetadas pelas mudanças climáticas que, consequentemente, afetam a produção de eletricidade. Assim, a produção predominante de energia hidrelétrica do Brasil deve ser cada vez mais complementada pela geração térmica para enfrentar o rápido crescimento da demanda, o lento planejamento e construção de novas usinas hidráulicas, redução proporcional da possível energia armazenada nos reservatórios e períodos de seca maiores.

Quanto maior a quantidade de eletricidade térmica, mais caro é o custo de produção e maior é o impacto ambiental devido à queima dos combustíveis fósseis. Para combater isso, novas fontes renováveis estão sendo construídas em massa, além de medidas mais eficazes para conservação de energia, com base em métodos tradicionais. Como exemplo tem-se o Programa Nacional de Conservação de Energia Elétrica (PROCEL) e os diferenciais de tarifas máximas de carga, que afetam grande parte dos consumidores devendo ser aplicada a consumidores residenciais com novos medidores digitais de energia. Além disso, há o tempo tradicional de verão compensado em uma hora em partes de latitude sul do Brasil (Zurn et al., 2017).

Energia solar fotovoltaica

Entre os maiores incentivos à geração de energia solar no Brasil está a regulamentação sobre a microgeração residencial, estabelecida pela ANEEL em 2012. Esta regulamentação permite que qualquer residência possua painéis solares que possam ser utilizados como forma de geração autônoma de energia. Isso não apenas reduz o consumo de energia obtido através da distribuidora, mas em horários de pico de produção energética, ainda pode devolver energia à rede de distribuição (ANEEL, 2012).

A tecnologia da geração de energia solar ou fotovoltaica tem sido cada vez mais considerada em muitos países como uma alternativa para reduzir os impactos ambientais associados às mudanças climáticas e à dependência de combustíveis fósseis. Países como a Alemanha desenvolveram mecanismos regulatórios específicos para incentivar seu uso, seja por programas governamentais ou por incentivos financeiros e/ou fiscais. Entretanto, apesar do grande potencial solar existente no Brasil, o incentivo à tecnologia ainda é incipiente (Ferreira et al., 2018). A irradiação solar no Brasil é favorável à geração de eletricidade, mas essa fonte de energia ainda representa menos de 0,1% da matriz energética brasileira (Pinto et al., 2016).

Somente na presente década, o país começou a adotar políticas assertivas e ferramentas reguladoras para estimular a utilização de sistemas de geração fotovoltaica (Dias et al., 2017). A partir de 2014, a ANEEL iniciou leilões com o objetivo de desenvolver cerca de 12GW de energia solar fotovoltaica, entretanto barreiras como infraestrutura e planejamento ainda dificultam a expansão desta tecnologia (Frate e Brannstrom, 2017). No entanto, as políticas atuais do governo brasileiro foram responsáveis por uma crescente implantação de sistemas fotovoltaicos e, portanto, estão proporcionando condições mais favoráveis para o surgimento de uma indústria fotovoltaica nacional (de Souza e Cavalcante, 2016).

Energia da biomassa

Os recursos renováveis têm participação substancial na rede energética brasileira. No que diz respeito à biomassa florestal, estão sendo feitos esforços para aumentar a participação da lenha de bosques cultivados para substituir madeira de florestas nativas (Simioni et al., 2018). Por exemplo, na indústria do laticínio, a lenha combustível usada para queima desempenha um papel crítico, sendo a mais usada na geração de energia térmica, enquanto o diesel ainda é dominante na geração elétrica. Entretanto, apenas 51% dos estabelecimentos lácteos utilizam geradores de energia elétrica. Fontes alternativas como a biomassa ainda são incipientes neste setor, ficando restrito a apenas 9,5% dos casos de geração de energia térmica. Assim, há espaço para novas fontes de energia (de Lima et al., 2018).

O país possui recursos extensivos de biomassa para potencialmente equilibrar as demandas totais de energia primária em 2030. Prevê-se que o país se torne um exportador cada vez maior de recursos de biomassa para uso final de energia. Se o governo brasileiro adotasse estratégias para utilizar uma proporção maior de seus recursos para energia doméstica, o Brasil poderia exportar até 25,8% menos biomassa até 2030 em comparação com os níveis de exportação previstos com base no atual quadro político brasileiro (Welfle, 2017).

Embora não seja um dos países pioneiros na torrefação de biomassa, o Brasil tem um grande potencial para implantação em larga escala neste setor devido à disponibilidade de biomassa agroflorestal em quantidade e diversidade. A produção de biomassa brasileira é uma das maiores do mundo com condições favoráveis para expandi-la de forma sustentável (da Silva et al., 2018). A torrefação é um tratamento térmico de alto potencial a ser aplicado na produção de combustíveis sólidos a partir de biomassas lignocelulósicas. Este tratamento promove um aumento na qualidade energética da matéria-prima, tornando-a uma fonte mais atraente e competitiva dentro da matriz energética primária. No entanto, a produção de biomassa torrificada em escala comercial ainda está em um estágio inicial de desenvolvimento com apenas algumas instalações industriais em todo o mundo. A produção agrícola e florestal brasileira é uma das maiores do mundo, com condições favoráveis para expandi-la de forma sustentável. O país apresenta pleno potencial de aplicação de torrefação na produção de combustíveis sólidos a partir de biomassas lignocelulósicas (da Silva et al., 2018).

Têm-se ainda o potencial de bioeletricidade da biomassa a partir da cana-de-açúcar que é estimado na faixa de 62-93TW/h, o qual pode ser melhorado através de uma utilização mais adequada da biomassa proveniente da indústria sucroalcooleira, visando equilibrar a disponibilidade de energia hidrelétrica (Khatiwada et al., 2012).

Biocombustíveis

Em relação ao bioetanol, a iniciativa brasileira lançada na década de 1970 carecia de alianças políticas para superar as dificuldades impostas pelas condições de mercado, como as que beneficiaram o Programa Nacional do Álcool (PROÁLCOOL), com objetivo de incentivar a produção de etanol combustível a partir da cana-de-açúcar (Rico e Sauer, 2015). No ano 2016, de acordo com o Ministério da Agricultura, Pecuária e Abastecimento (MAPA), a produção de cana-de-açúcar atingiu 670,6 Mton. Este montante foi 1,5% superior ao registrado no ano anterior, quando a moagem foi de 660,5×106ton. Ainda em 2016 a produção nacional de açúcar atingiu 38,9×106ton, alta de 13,7% em relação ao ano anterior, enquanto a fabricação de etanol caiu 6,5% atingindo um montante de 28.276,4 mil m³. Deste total, 58,5% (16.549,1 mil m³) referem-se ao etanol hidratado. Em termos comparativos, houve queda de 11,4% na produção deste combustível em relação a 2015. Já a produção de etanol anidro, que é misturado à gasolina A para formar a gasolina C, registrou um acréscimo de 1,4%, totalizando 11.727,3 mil m³. O açúcar total recuperável (ATR), indicador que representa a quantidade total de açúcares da cana (sacarose, glicose e frutose) registrou médias de 130,70 e 134,25 ATR/ton de cana para as safras 2015/2016 e 2016/2017, respectivamente (MAPA, 2018).

Já a produção de biodiesel foi estimulada pelo Programa Nacional de Produção e Uso de Biodiesel (PNPB). O programa tem dois objetivos: garantir a produção e o consumo interno de biodiesel, e promover a diversificação das fontes de matérias-primas, a inclusão social e o desenvolvimento regional, gerando emprego e renda para pequenos agricultores rurais. No entanto, apesar do grande potencial de diversificação de matérias-primas de oleaginosas, a soja é a maior parte da matéria-prima que alimenta a cadeia de fornecimento de biodiesel brasileira. A soja tem duas vantagens: atender a demanda doméstica por biodiesel; e ter os preços mais competitivos, em comparação com outras matérias-primas. A soja também apóia o aspecto social do programa federal, embora os arranjos produtivos com pequenos agricultores estejam concentrados na região sul do Brasil (da Silva César et al., 2018).

Em 2010, o país tornou-se o segundo produtor mundial de biodiesel com uma produção de 2,4×103m3 naquele ano, sendo que atualmente o Brasil é o quarto produtor mundial de biodiesel. O PNPB foi projetado para que os pequenos agricultores familiares, bem como grandes organizações do agronegócio, sejam encorajados a produzir culturas de óleo vegetal para a produção de biodiesel. O país é o segundo maior produtor mundial de soja, atualmente a principal matéria prima para a produção de biodiesel no país. Devido à crescente demanda de biodiesel e baixa produtividade de óleo da soja, o Brasil procura por culturas de oleaginosas alternativas a partir das quais o biodiesel pode ser produzido (Bergman et al., 2013).

Em 2016 o montante de B100 (biodiesel puro) produzido atingiu 3.801.339m³ contra 3.937.269m³ do 2015, um recuo de 3,5% no biodiesel disponibilizado no mercado interno. O percentual de B100 adicionado compulsoriamente ao diesel mineral manteve-se em 7%. A principal matéria prima foi óleo de soja (72%) seguida por sebo bovino com 14% (BEN, 2017).

Vale destacar que nos últimos dez anos, a produção brasileira de biodiesel aumentou de 736 m3 para 3.419.838 m3 (de Oliveira e Coelho, 2017).

Carvão e gás natural

No Brasil, são quase dez milhões de pessoas que dependem do uso tradicional de lenha para cozinhar, o que corresponde a cerca de 5% da população do país. A grande maioria vive em municípios pobres, longe dos centros urbanos. A substituição de lenha por gás liquefeito de petróleo (GLP) é o resultado de um intenso processo de urbanização e intervenção governamental baseada na regulação de preços e subsídios. Em 2015, a demanda de energia para cozinhar nas residências brasileiras era de 46TJ, o GLP cobria 51% da demanda e os 49% restantes dependiam de lenha para suprir a demanda por energia (Coelho et al., 2018).

Na geração elétrica o carvão utilizado é o carvão vapor, predominantemente de origem nacional, cujos estados produtores são o Paraná, Santa Catarina e o Rio Grande do Sul. Em 2016 a demanda de carvão vapor diminuiu 4,7% em relação ao 2015. No caso do carvão metalúrgico processado em coquerias consumido pelo setor siderúrgico, registrou-se uma leve alta de 0,2% (BEN, 2017).

Já em relação ao gás natural a média diária de produção do 2016 foi de 103,8×103m3/dia, e o volume de gás importado foi de 32,1×106m3/dia. Com isto, a participação do gás natural na matriz energética nacional atingiu o patamar de 12,3%. A demanda industrial por gás natural registrou um declínio de 4,5% em relação ao 2015, acompanhando o baixo desempenho da atividade industrial. Na geração térmica a gás natural (incluindo autoprodutores e usinas de serviço público) houve um decréscimo de 28,9%, atingindo o patamar de 56,5TW/h. Ainda em 2016 o gás natural destinado à geração de energia elétrica alcançou na média 34,8×106m3/dia, representando uma redução de 30,9% perante 2015 (BEN, 2017).

Embora haja desafios na expansão dos segmentos de transporte e distribuição de gás e na formação de uma ‘âncora de consumo’ para o gás natural, o presente é o momento certo para utilizar políticas públicas, incentivando a utilização de gás natural e fontes renováveis por razões tecnológicas, ambientais e de segurança energética (Campos et al., 2017). A baixa capilaridade dos sistemas de transporte e distribuição continua sendo o principal gargalo da indústria de gás natural do país. Os desafios do novo marco legal são incentivar investimentos em redes e garantir o suprimento, para permitir que a indústria se consolide e amadureça, em um cenário de rápidas mudanças no mercado mundial (Mathias e Szklo, 2004).

O setor energético brasileiro passou por mudanças significativas nas últimas décadas. Em particular, o consumo e a produção de gás natural intensificaram-se e foram construídas mais infraestruturas para o seu transporte e importação. Além disso, descobertas recentes, como o enorme volume de gás natural localizado em campos marítimos, e novas pesquisas em depósitos não convencionais indicam um aumento nas reservas comprovadas de gás natural no Brasil no futuro próximo. No entanto, o país carece de instalações de armazenamento geológicas ou subterrâneas para apoiar sua indústria de gás em rápida expansão, bem como ferramentas importantes para atender a demanda flutuante e produção e melhorar a segurança do fornecimento (Confort e Mothe, 2014).

Discussão e Conclusões

As ações que visam o desenvolvimento de recursos energéticos renováveis são estruturadas com base na instabilidade do paradigma de manutenção tecnológica e são garantidas pela expansão das tecnologias utilizadas antes de 1970 (Dalbem et al., 2014). O contexto político e institucional deu origem a reformas regulatórias no setor de energia nacional desde a década de 1990. A infraestrutura hidrelétrica pré-existente, tanto física como institucional, demonstrou ter criado restrições importantes na adoção de formas alternativas de energia, como a participação de energia eólica e solar no fornecimento de energia brasileira (Bradshaw, 2017).

O Brasil é uma economia independente, e o crescimento econômico é crucial para fornecer os recursos necessários para seu desenvolvimento energético sustentável. A expansão da geração de energia proveniente de fontes renováveis não só aumentaria o crescimento econômico do país e travaria a deterioração do meio ambiente, mas também criaria uma oportunidade para um papel de liderança no sistema internacional e melhoraria a concorrência do Brasil com países mais desenvolvidos (Pao e Fu, 2018).

Recentemente, o país adotou várias estratégias para incentivar fontes de energia renováveis alternativas na busca de uma produção de energia mais limpa e sustentável. Para este fim, as estratégias devem apoiar a redução do risco financeiro para potenciais investidores no mercado de energia renovável. A contratação de projetos de leilões no ambiente de contratação regulada, com o apoio do Banco Nacional de Desenvolvimento (BNDS), tem sido importante para neutralizar os riscos financeiros do produtor (Aquila et al., 2016).

Com relação à capacidade P&D, percebe-se a existência de entraves na geração de patentes. O foco das instituições brasileiras de P&D apresenta-se direcionado para pesquisa básica, sem articulação com outras instituições de pesquisa. Consequência direta da falta de sintonia ente universidades/empresas. E, de forma concomitante, as atividades de pesquisa em curso caracterizam-se por ações dispersas, pulverização dos recursos e ausência de orientação para potenciais microrregionais. Torna-se então necessário articular e disseminar as relações entre instituições de P&D, setores produtivos e governo. Não existe cultura de criação de patentes no setor energético brasileiro e existem ainda restrições ambientais e conflito de interesses (Horst et al., 2011).

A matriz de energia primária do Brasil é baseada em mais de 47% de fontes renováveis e mais de 85% de sua eletricidade é gerada por fontes de energia hidrelétrica. Apesar desta grande fração de recursos de energia renovável, menos de 0,3% do suprimento de energia nacional vem de fontes solares ou eólicas. É preciso atender aos requisitos de suporte a políticas e tecnologia da informação para impulsionar a implantação de tecnologia solar e energia eólica (da Silva et al., 2013; Martins e Pereira, 2011).

Vale destacar que a variabilidade e a intermitência são algumas das principais características que caracterizam as fontes de energia renováveis. A intermitência geralmente inclui variações previsíveis e imprevisíveis, e as muitas desvantagens da intermitência de fontes renováveis podem ser superadas considerando algumas considerações especiais de desenho. A integração de mais de uma fonte de energia renovável e incluindo fontes de backup e sistemas de armazenamento estão entre as poucas medidas para superar essas desvantagens. Essas considerações de desenho adicionais geralmente aumentam o custo total do sistema renovável. Além disso, a presença de mais de um sistema de fornecimento/armazenamento de energia requer o controle do fluxo de energia entre as várias fontes. Assim, aperfeiçoar o tamanho dos componentes e adotar uma estratégia de gerenciamento de energia é essencial para diminuir o custo do sistema e limitar seus efeitos negativos (Olatomiwa et al., 2016).

A estratégia de gerenciamento de energia é comumente integrada com a otimização para garantir a continuidade do fornecimento de carga buscando diminuir o custo da produção de energia. Portanto, o gerenciamento de energia é um termo que coleta todos os procedimentos sistemáticos para controlar e minimizar a quantidade e o custo de energia usado para fornecer uma determinada aplicação com seus requisitos. A estratégia de gerenciamento de energia geralmente depende do tipo de sistema de energia e seus componentes (Olatomiwa et al., 2016).

A energia hidrelétrica ainda é a principal fonte da rede elétrica brasileira, e o aumento do despacho de gás natural aumenta de fato os gases de efeito estufa (GEE), que tem sido o núcleo das atuais políticas energéticas brasileiras. Em relação às futuras participações do mercado brasileiro de energia hídrica, térmica, eólica e nuclear, o atual governo brasileiro está criando um novo caminho tecnológico, o que levará longe das metas desejadas de emissões de GEE. Se a taxa de crescimento real da energia térmica continuar, até o ano 2022 as usinas térmicas serão as principais fornecedoras da rede elétrica brasileira, deixando a hidrelétrica com a segunda participação de mercado. Além disso, o país deve adotar várias abordagens para aumentar a adoção de geração distribuída renovável e o desenvolvimento de outros nichos de mercado para o gás natural, como outros caminhos alternativos (Vahl e Carasoto Filho, 2015).

Apesar da tradição brasileira na geração de energia hidrelétrica, ainda existem dificuldades nos processos de concessão, torna-se cada vez mais difícil construir novas usinas hidrelétricas. Por causa de isso, a geração de termelétricas aumentou drasticamente. Considerando que o potencial hidrelétrico brasileiro não é totalmente explorado, não é racional aumentar o fornecimento de energia elétrica usando energia de termoelétricas, uma fonte que geralmente é mais cara e mais poluente que a hidroeletricidade.

Embora seja um país que se destaca em relação a outros países latino-americanos no que diz respeito à geração de eletricidade a partir de fontes renováveis não hídricas, o Brasil ainda enfrenta barreiras que impedem uma utilização compatível com seu potencial. Além disso, a tendência para fontes renováveis, como eólica e solar, deve representar uma reserva de capacidade de energia para cobrir os riscos hidrológicos e também para contribuir para um spread de geração distribuída através de redes de distribuição de energia elétrica (Aquila et al., 2017).

Em relação às emissões de CO2, países em rápido desenvolvimento, como a China e a Índia, são os verdadeiros atores principais no debate sobre o clima, com potencial para aumentos maciços de suas emissões de carbono nos próximos anos. O Brasil é muitas vezes incluído em seu número, no entanto, este país é de fato notável por sua excepcionalmente alta dependência de energia proveniente de fontes renováveis, (50%). No entanto, o fato de grande parte dessa energia ser proveniente de energia hidrelétrica e biocombustíveis, e descobertas recentes de enormes reservas de petróleo na costa brasileira, é uma receita para controvérsias.

A geração de energia com base em fontes renováveis pelos próprios consumidores tem sido aos poucos estimulada pelo governo brasileiro. Em 2015, o governo federal lançou o Programa de Desenvolvimento da Geração Distribuída de Energia Elétrica (PROGD), para ampliar e aprofundar as ações de estímulo à geração de energia pelos próprios consumidores, com base nas fontes renováveis de energia (em especial a solar fotovoltaica). O PROGD pode movimentar pouco mais de R$ 100 bilhões em investimentos até 2030. Com ele, espera-se que até esse anho, 2,7 milhões de unidades consumidoras poderão ter energia gerada por elas mesmas, entre residência, comércios, indústrias e no setor agrícola, o que pode resultar em 23.500MW (48TW/h produzidos) de energia limpa e renovável, o equivalente à metade da geração da Usina Hidrelétrica de Itaipu. Com isso, o Brasil pode evitar que sejam emitidos 29×103ton de CO2 na atmosfera.

As economias emergentes serão responsáveis por mais de 90% do crescimento da demanda líquida de energia até 2035. Embora haja consenso internacional quanto à necessidade de reduzir as emissões de GEE, as metas de redução foram deixadas à responsabilidade dos governos. Essa abertura leva a diferentes políticas e abordagens energéticas entre os países, especialmente comparando as economias em desenvolvimento e as desenvolvidas. O desenvolvimento tecnológico e as novas reservas encontradas no Brasil estabeleceram o gás natural como o principal recurso de transição do mix de energia com níveis mais baixos de carbono (Vahl e Carasoto Filho, 2015).

De acordo com o relatório BP Energy Outlook 2035 (BP, 2018), o consumo de energia renovável não hídrico do Brasil aumentará 157% até 2035. A projeção é de que as fontes renováveis não hídricas, incluindo os biocombustíveis, cresçam a uma taxa de 4,8%/ano, de 2015 a 2035. O relatório diz que até o final do período, a eólica ultrapassará o gás natural e será a segunda maior fonte de geração de energia no país. Com relação à energia hidrelétrica, o uso crescerá 37% até 2035. O petróleo e o gás natural crescem 16% e 43%, o nuclear, 149%, enquanto a energia do carvão cai 16%. O Brasil também se tornará um exportador líquido de energia, já que a produção de energia irá superar o crescimento da demanda. A produção de energia chegará a 112% da demanda, acima dos 94% registrados em 2015, e segundo o documento o consumo total de eletricidade crescerá 2,2% ao ano entre 2015 e 2035 (BP, 2018).

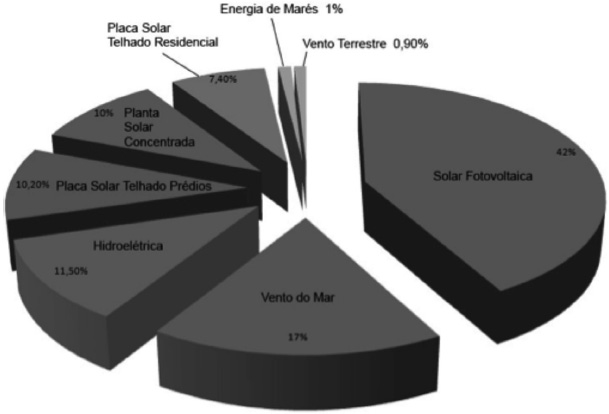

Dados obtidos no portal da base de dados Statista (2018), mostram uma projeção do mix de energia nacional considerando uma transição de energia 100% renovável no Brasil até 2050 (Figura 4). Essa estatística fornece uma projeção do mix de energia em 2050 para o Brasil se o país fizer a transição para 100% de energia renovável para todos os fins, incluindo eletricidade, transporte, aquecimento/resfriamento e indústria. De acordo com essa previsão, a energia eólica terrestres representaria 17% da matriz energética do país (Statista, 2018).

Figura 4

Projeção do mix de energia em uma transição de energia 100% renovável no Brasil em 2050 (Statista 2018)

Apesar das previsões otimistas sobre o uso de energias renováveis no Brasil, há que se considerar ainda que o Brasil tem passado por uma crise política nos últimos anos com profundos reflexos e consequências nos projetos e previsões de investimentos tanto a curto quanto em longo prazo (de Oliveira et al., 2018). A dependência do setor energético no Brasil em relação ao governo do país ainda é intensa, seja por meio de investimentos diretos ou por meio de financiamentos e subsídios ou renúncias fiscais. Igual preocupação atinge as geradoras termoelétricas que usam o diesel ou gás, além da emissão de gases decorrentes (Ingram, 2017).

Além disso, as hidroelétricas da Região Sudeste do Brasil, situadas principalmente na bacia hidrográfica do Rio Paraná, tem sofrido um desequilíbrio na quantidade de chuvas o que tem colocado em risco a manutenção de volumes adequados à geração de energia de forma previsível e adequada às necessidades de consumo, mesmo assim o potencial de geração de energia do país neste setor é ainda muito grande (Poindexter, 2014).

Tem-se ainda que a descoberta das reservas petrolíferas marítimas chamadas de ‘Pré-Sal’ podem ter conduzido a uma retração nas políticas de incentivo à produção de biocombustíveis no Brasil principalmente no caso do etanol. O crescimento das exportações de commodities agrícolas brasileiras, mais rentáveis que a produção de cana-de-açúcar também podem ter influenciado essa retração (Farina e Rodrigues 2018).

Em suma, o atual estado do setor elétrico brasileiro pede uma diversificação do mix de geração de eletricidade levando em consideração as várias fontes renováveis disponíveis. É necessário aproveitar os programas governamentais de incentivo a geração de eletricidade a partir de fontes limpas, há espaço para aproveitamento da biomassa e desenvolvimento de seus biocombustíveis, carvão e gás natural, desenvolvimento de parques eólicos e solares, aproveitamento de energia das marés, sistemas de cogeração e de geração híbridos, entre outros. Estes esforços devem ser empregados como uma estratégia para melhorar a segurança do fornecimento de eletricidade do país posicionando-o como líder no contexto mundial de geração de energia elétrica a partir de fontes renováveis.

REFERÊNCIAS

Adami VS, Antunes Júnior JA, Sellitto MA (2017) Regional industrial policy in the wind energy sector: The case of the State of Rio Grande do Sul, Brazil. Energy Policy 111: 18-27.

ANEEL (2012) Resolução Normativa Nº 482. Agência Nacional de Energia Elétrica. Brasil. http://www2.aneel.gov.br/cedoc/ren2012482.pdf (Cons. 03/09/2018).

ANEEL (2015) Programa de Incentivo às Fontes Alternativas - PROINFA. Agência Nacional de Energia Elétrica. Brasil. http://www.aneel.gov.br/proinfa. (Cons. 03/09/2018).

ANEEL (2017) Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura. Agência Nacional de Energia Elétrica. Brasil http://www.aneel.gov.br/reidi (Cons. 03/09/2018).

Aquila G, Rocha LCS, Rotela Junior P, Pamplona EdeO, Queiroz ARde, Paiva APde (2016) Wind power generation: An impact analysis of incentive strategies for cleaner energy provision in Brazil. J. Cleaner Prod. 137: 1100-1108.

Aquila G, Pamplona EdeO, Queiroz ARde, Rotela Junior P, Fonseca MN (2017) An overview of incentive policies for the expansion of renewable energy generation in electricity power systems and the Brazilian experience. Renew. Sustain. Energy Rev. 70: 1090-1098.

BEN (2017) Balanço Energético Nacional. Ano Base 2016. Empresa de Pesquisa Energética, Rio de Janeiro e Ministério de Minas e Energia, Brasília, Brasil. 292 pp.

BNDES (2016) O Desenrolar da Energia Eólica no Brasil. Banco Nacional do Desenvolvimento Econômico e Social https://www.bndes.gov.br/wps/portal/site/home/conhecimento/noticias/noticia/energia-eolica-brasil (Cons. 03/09/2018).

Bayer B (2018) Experience with auctions for wind power in Brazil. Renew. Sustain. Energy Rev. 81: 2644-2658.

Bergman JC, Tupinambá DD, Costa OYA, Almeida JRM, Barreto CC, Quirino BF (2013) Biodiesel production in Brazil and alternative biomass feedstocks. Renew. Sustain. Energy Rev. 21: 411-420.

Bradshaw A, (2017) Regulatory change and innovation in Latin America: The case of renewable energy in Brazil. Utilities Policy. 49: 156-164.

BP (2018) BP Energy Outlook 2035 - Country and Regional Insights Brazil. https://www.bp.com/en/global/corporate/energy-economics/energy-outlook.html Cons. 04/09/2018).

Brasil (2001) Resolução Nº 24, de 5 de Julho de 2001. Câmara de Gestão da Crise de Energia Elétrica. Presidência da República. Brasil http://www.planalto.gov.br/ccivil_03/resolução/RES24-01.htm (Cons. 03/09/2018).

Campos AF, da Silva NF, Pereira MG, Freitas MAV (2017) A review of Brazilian natural gas industry: Challenges and strategies. Renew. Sustain. Energy Rev. 75: 1207-1216.

Coelho ST, Sanches-Pereira A, Tudeschini LG, Goldemberg J (2018) The energy transition history of fuelwood replacement for liquefied petroleum gas in Brazilian households from 1920 to 2016. Energy Policy 123: 41-52.

Confort MJF, Mothe CG (2014) Estimating the required underground natural gas storage capacity in Brazil from the gas industry characteristics of countries with gas storage facilities. J. Nat. Gas Sci. Eng. 18: 120-130.

Dalbem MC, Brandão LET, Gomes LL (2014) Can the regulated market help foster a free market for wind energy in Brazil? Energy Policy 66: 303-311.

da Silva NF, Rosa LP, Freitas MAV, Pereira MG (2013) Wind energy in Brazil: From the power sector’s expansion crisis model to the favorable environment. Renew. Sustain. Energy Rev. 22: 686-697.

da Silva RC, de Marchi Neto I, Seifert SS (2016) Electricity supply security and the future role of renewable energy sources in Brazil. Renew. Sustain. Energy Rev. 59: 328-341.

da Silva CMS, Carneiro ACO, Vital BR, Figueiró CG, Fialo LF, de Magalhaes MA, Carvalho AG, Cándido WL (2018) Biomass torrefaction for energy purposes. Definitions and an overview of challenges and opportunities in Brazil. Renew. Sustain. Energy Rev. 82: 2426-2432.

da Silva César A, Conejero MA, Ribeiro ECB, Batalha MO (2018) Competitiveness analysis of “social soybeans” in biodiesel production in Brazil. Renew. Energy. In press. Corrected proof: doi.org/10.1016/j.renene.2018.08.108

de Faria FAM, Jaramillo P (2017) The future of power generation in Brazil: An analysis of alternatives to Amazonian hydropower development. Energy Sustain. Dev. 41: 24-35.

de Jong P, Kiperstok A, Sánchez AS, Dargaville R, Torres EA (2016) Integrating large scale wind power into the electricity grid in the Northeast of Brazil. Energy 100: 401-415.

de Jong P, Dargaville R, Silver J, Utembe S, Kiperstok A, Torres EA (2017) Forecasting high proportions of wind energy supplying the Brazilian Northeast electricity grid. Applied Energy 195: 538-555.

de Lima LP, Ribeiro GB de D, Perez R (2018) The energy mix and energy efficiency analysis for Brazilian dairy industry. J. Cleaner Prod. 181: 209-216.

de Melo CA, Januzzi G de M, Bajay SV (2018) Nonconventional renewable energy governance in Brazil: Lessons to learn from the German experience. Renew. Sustain. Energy Rev. 61: 222-234.

de Oliveira FC, Coelho ST (2017) History, evolution, and environmental impact of biodiesel in Brazil: A review. Renew. Sustain. Energy Rev. 75: 168-179.

de Oliveira F, Pennaforte CP, Martins MAF (2018) Da crise de governabilidade à crise de legitimidade. Os impactos da crise política sobre a política externa brasileira. Rev. Estud. Bras. 5(9): 148-160.

de Souza LEV, Cavalcante AMG (2016) Towards a sociology of energy and globalization: Interconnectedness, capital, and knowledge in the Brazilian solar photovoltaic industry. Energy Res. Soc. Sci. 21: 145-154.

Dias CL de A, Branco DAC, Arouca MC, Legey LFL (2017) Performance estimation of photovoltaic technologies in Brazil. Renew. Energy 114(B): 367-375.

Farina E, Rodrigues L (2018) A política nacional de biocombustíveis e os ganhos de eficiência no setor produtivo. Caderno Opinião, FGV Energia. http://fgv.br/energia (Cons: 04/09/2018).

Ferreira A, Kuhn SS, Fagnani KC, et al. (2018) Economic overview of the use and production of photovoltaic solar energy in brazil. Renew. Sustain. Energy Rev. 81: 181-191.

Frate CA, Brannstrom C (2017) Stakeholder subjectivities regarding barriers and drivers to the introduction of utility-scale solar photovoltaic power in Brazil. Energy Policy 111: 346-352.

Gonzáles MOA, Gonçalves JS, Vasconcelos RM (2017) Sustainable development: Case study in the implementation of renewable energy in Brazil. J. Cleaner Prod. 142: 461-475.

Horst DJ, Behainne JJ, de Paula Xavier AA, de Francisco, AC (2011) Prospecção tecnológica: geração das energias renováveis no Brasil. Energ. Renov. Medio Amb. 28: 1-7.

Ingram E (2017) Hydropower shortage from drought raises electricity surcharge in Brazil. https://www.hydroworld.com/articles/2017/10/hydropower-shortage-from-drought-raises-electricity-surcharge-in-brazil.html (Cons. 04/09/2018).

Khatiwada D, Seabra J, Silveira S, Walter A (2012) Power generation from sugarcane biomass - A complementary option to hydroelectricity in Nepal and Brazil. Energy 48: 241-254.

Lage ES, Processi LD (2013) Panorama do setor de energia eólica. Rev. BNDES 39: 183-206.

Martins FR, Pereira EB (2011) Enhancing information for solar and wind energy technology deployment in Brazil. Energy Policy 39: 4378-4390.

Mathias MC, Szklo A (2004) Lessons learned from Brazilian natural gas industry reform. Energy Policy 35: 6478-6490.

Mendes CAB, Beluco A, Canales FA (2017) Some important uncertainties related to climate change in projections for the Brazilian hydropower expansion in the Amazon. Energy 141: 123-138.

MAPA (2018) Ministério da Agricultura, Pecuária e Abastecimento. Brasil. http://www.agricultura.gov.br/ (Cons. 20/03/2018).

MME (2015) Brasil Lança Programa de Geração Distribuída com Destaque para Energia Solar. Ministério de Minas e Energia. Brasil. http://www.mme.gov.br/web/guest/pagina-inicial/outras-noticas//asset_publisher/32hLrOzMKwWb/content/programa-de-geracao-distribuida-preve-movimentar-r-100-bi-em-investimentos-ate-2030 (Cons.: 03/09/2018).

Olatomiwa L, Mekhilef S, Ismail MS, Moghawemi M (2016) Energy management strategies in hybrid renewable energy systems: A review. Renew Sustain Energy Rev. 62: 821-835.

Pao HT, Fu HC (2018) Renewable energy, non-renewable energy and economic growth in Brazil. Renew. Sustain. Energy Rev. 25: 381-392.

Pereira MG, Camacho CF, Freitas M, da Silva NF (2012) The renewable energy market in Brazil: Current status and potential. Renew. Sustain. Energy Rev. 16: 3786-3802.

Pereira MG, Camacho CF, Freotas MAV, da Silva NF (2018) The renewable energy market in Brazil: Current status and potential. Renew. Sustain. Energy Rev. 16: 3786-3802.

Pes MP, Pereira EB, Marengo JA, Martins FR, Heineman D, Schmidt M (2017) Climate trends on the extreme winds in Brazil. Renew. Energy 109: 110-120.

Pinto JTM, Amaral KJ, Janissek PR (2016) Deployment of photovoltaics in Brazil: Scenarios, perspectives and policies for low-income housing. Solar Energy 133: 73-84.

Poindexter GB (2014) Brazil’s hydroelectric facilities almost dry due to drought. https://www.hydroworld.com/articles/2014/10/brazil-s-hydroelectric-facilities-almost-dry-due-to-drought.html (Cons. 04/09/2018).

Raimundo DR, dos Santos IFS, Tiago Filho GL, Barros RM (2018) Evaluation of greenhouse gas emissions avoided by wind generation in the Brazilian energetic matrix: A retroactive analysis and future potential. Resourc. Conserv. Recycl. 137: 270-280.

Rego EE, Ribeiro C de O (2018) Successful Brazilian experience for promoting wind energy generation. Electricity J. 31: 13-17.

Rico JAP, Sauer IL (2015) A review of Brazilian biodiesel experiences. Renew. Sustain. Energy Rev. 45: 513-529.

Simioni FJ, Buschinelli CCdeA, Moreira JMMAP, dos Pasos BM, Girotto SBFT (2018) Forest biomass chain of production: Challenges of small-scale forest production in southern Brazil. J. Cleaner Prod. 174: 889-898.

Statista (2018) Projected energy mix in a 100% renewable energy transition in Brazil in 2050. https://www.statista.com/statistics/512769/transition-to-renewable-energy-in-brazil-outlook-by-source/ (Cons. 04/09/2018).

Tolmasquim MT (Coord.) (2016) Energia Renovável: Hidráulica, Biomassa, Eólica, Solar, Oceânica. Empresa de Pesquisa Energética. Rio de Janeiro, Brasil. 452 pp.

Vahl FP, Carasoto Filho N (2015) Energy transition and path creation for natural gas in the Brazilian electricity mix. J. Cleaner Prod. 86: 221-229.

Welfle A (2017) Balancing growing global bioenergy resource demands - Brazil’s biomass potential and the availability of resource for trade. Biomass Bioenergy 105: 83-95.

Wachsmann U, Tolmasquim MT (2003) Wind power in Brazil - transition using German experience. Renew. Energy 28: 1029-1038.

Zurn HH, Tenfen D, Rolim JG, Richter A, Hauer I (2017) Electrical energy demand efficiency efforts in Brazil, past, lessons learned, present and future: A critical review. Renew. Sustain. Energy Rev. 67: 1081-1086.

Autor notes

Ligação alternative

https://www.interciencia.net/wp-content/uploads/2018/10/680-HORST-43_10.pdf (pdf)