Artigo

O Tribunal de Contas do Estado de Santa Catarina e o Controle Social: um Estudo a Partir do Novo Serviço Público

Court of Accounts of the State of Santa Catarina and Social Control: a Study Based on the New Public Service

El Tribunal de Cuentas del Estado de Santa Catarina y el Control Social: un estudio desde el Nuevo Servicio Públic

O Tribunal de Contas do Estado de Santa Catarina e o Controle Social: um Estudo a Partir do Novo Serviço Público

Administração Pública e Gestão Social, vol. 17, núm. 2, 18392, 2025

Universidade Federal de Viçosa

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 28 Febrero 2024

Aprobación: 19 Febrero 2025

Publicación: 30 Junio 2025

Resumo:

Objetivo da pesquisa: Este trabalho tem o objetivo de compreender o exercício do controle social num tribunal de contas, frente aos pressupostos estruturantes do Novo Serviço Público.

Enquadramento teórico: A revisão da literatura compreendeu: as teorias da administração pública até o Novo Serviço Público; o controle social dentro da gestão social; e o controle público exercido pelos tribunais de contas.

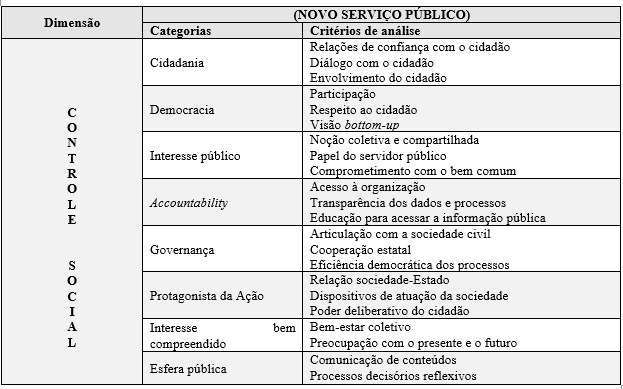

Metodologia: Da aproximação entre o Novo Serviço Público e o controle social resultou um modelo de análise para tribunais de contas, composto por oito categorias – cidadania, democracia, interesse público, accountability, governança, protagonista da ação, interesse bem compreendido e esfera pública. Esse modelo foi validado em um estudo empírico, realizado no Tribunal de Contas do Estado de Santa Catarina (TCE/SC).

Resultados: A análise dos dados permite concluir que o TCE/SC tem se baseado em um modelo legal-formal de controle, e indica encaminhamentos nas categorias da accountability e na governança.

Originalidade: Realizar uma aproximação entre o Novo Serviço Público (NSP) e as teorias do controle social, numa perspectiva da Gestão Social.

Contribuições teóricas e práticas: Existem demandas da sociedade civil em relação aos tribunais de contas, especialmente na sua aproximação com a própria sociedade civil e outras entidades da administração pública. Tais demandas tornam importante o estudo de categorias relacionadas ao interesse público, à cidadania e à democracia, as quais se relacionam tanto ao Novo Serviço Público quanto ao controle social.

Palavras-chave: Novo Serviço Público, Controle Social, Gestão Social, Tribunal de Contas.

Abstract:

Objective: This study aims to comprehend social control in a court of accounts, considering the New Public Service.

Theoretical Framework: The literature review encompasses public administration theories up to the New Public Service, social control, and public control by courts of accounts.

Methodology: The convergence between the New Public Service and social control resulted in an analytical model for courts of accounts, comprising eight categories: citizenship, democracy, public interest, accountability, governance, agent of action, enlightened self-interest, and public sphere. This model was validated through an empirical study at the Court of Accounts of Santa Catarina State (TCE/SC).

Results: Analysis reveals potential enhancements in TCE/SC's control model, notably in accountability and governance.

Originality: To do a convergence between the New Public Service and social control.

Theoretical and practical contributions: Civil society demands closer engagement of audit courts with other public entities and with society itself.

Keywords: New Public Service, Social Control, Social Management, Court of Accounts.

Resumen:

Objetivo de la investigación: Este estudio tiene como objetivo comprender el control social en un Tribunal de Cuentas, considerando el Nuevo Servicio Público.

Marco teórico: La revisión de la literatura abarca teorías de la administración pública hasta el Nuevo Servicio Público, el control social y el control público por tribunales de cuentas.

Método: La convergencia entre el Nuevo Servicio Público y el control social dio como resultado un modelo analítico para los tribunales de cuentas, que comprende ocho categorías: ciudadanía, democracia, interés público, rendición de cuentas, gobernanza, agente de acción, interés propio ilustrado y esfera pública. Este modelo fue validado mediante un estudio empírico en el Tribunal de Cuentas del Estado de Santa Catarina (TCE/SC).

Resultados: El análisis revela posibles mejoras en el modelo de control de TCE/SC, especialmente en materia de rendición de cuentas y gobernanza.

Originalidad: La convergencia teórica entre el Nuevo Servicio Público y el control social, desde una perspectiva de Gestión Social.

Contribuciones teóricas y prácticas: La sociedad civil exige un compromiso más estrecho de los tribunales de cuentas con otras entidades públicas y con la propia sociedad. Estas demandas hacen importante estudiar categorías relacionadas con el interés público, la ciudadanía y la democracia, que se relacionan tanto con el Nuevo Servicio Público como con el control social.

Palabras clave: Nuevo Servicio Público, Control Social, Gestión Social, Tribunal de Cuentas.

1 Introdução

No século XX, a democracia se tornou a forma padrão de organização política no interior da modernidade ocidental (Avritzer, 2002). Houve, assim, uma intensa disputa em torno da questão democrática, a qual envolveu debates sobre a desejabilidade da democracia e sua compatibilidade com o capitalismo (Santos & Avritzer, 2002). Por outro lado, a democracia não está generalizada no planeta, que comporta ditaduras e resíduos de totalitarismo do século XX, bem como germes de novos totalitarismos. Além disso, as democracias existentes não estão concluídas, mas incompletas ou inacabadas, e continuarão ameaçadas no século XXI (Morin, 2000).

Essa época viu uma mudança gradual do centro de gravidade nas sociedades democráticas. Por mais de dois séculos, a questão central tem sido a da representação: quem teve voz ativa na escolha de representantes, em primeiro lugar, e como esses representantes desempenharam seus papéis como legisladores, permanecendo responsivos aos que os elegeram. Mais recentemente, a questão mais premente tem sido cada vez mais a relação entre os que governam e os que são governados. Em formas e rituais, o modelo parlamentar-representativo, com o qual a era democrática começou, ainda existe, mas entramos efetivamente na era do “governo presidencial”, em que o principal campo de batalha e fonte de preocupação dos cidadãos não é ser pouco representado, mas sim ser malgovernado (Rosanvallon, 2015).

No âmbito da Administração, esse contexto levou à transição da administração pública tradicional (Public Administration) para o New Public Management, e que se baseou numa visão privatista da gestão, buscando chefias mais eficientes (Sachs et al., 2012) e uma performance econômica mais eficaz dos governos (Bresser Pereira, 2001; Heidemann, 2009).

Porém, essa é uma discussão que vai além dos movimentos de reforma que têm sido empreendidos nos países latino-americanos, em especial na de cunho gerencial que foi implementada nas últimas duas décadas (Santos, 2010). Como alternativas para superar esses movimentos de reforma gerencial, foram levantadas, no campo da Administração, outras teorias destinadas a valorizar a democracia e o interesse público, como o Novo Serviço Público (Denhardt & Denhardt, 2007; Denhardt, 2015).

A democracia parece ter se consolidado como o regime de governo predominante, ao menos na sociedade ocidental. Apesar disso, parece haver um paradoxo: na maioria dos países os regimes até são democráticos (ao menos por enquanto), mas as pessoas parecem não se sentir governadas democraticamente. Essa questão pode conduzir a uma crescente insatisfação com os resultados do poder político, o que torna crítico o problema do seu controle.

Em relação aos órgãos de controle público, como os tribunais de contas, essa discussão leva não só à efetividade da sua atuação, mas à relevância da sua aproximação com a sociedade civil, para fortalecer o controle social e aprimorar a governança no setor público. Afinal, os direitos fundamentais dependem, para a sua integridade e defesa, da saúde e do equilíbrio da atividade fmanceira do Estado, ao mesmo tempo em que lhe fornecem o fundamento da legalidade e da legitimidade (Torres, 1994). No entanto, a visibilidade pública da instituição do Tribunal de Contas é reduzida, face à escassez de informações e análises acadêmicas a seu respeito (Speck, 2000).

Diante do contexto apresentado, o presente trabalho tem o objetivo de compreender o exercício do controle social num tribunal de contas, frente aos pressupostos estruturantes do Novo Serviço Público. Considerando o objetivo geral proposto, foram colocados como objetivos específicos: a) descrever e analisar a relação do Novo Serviço Público com os tribunais de contas; b) descrever e analisar elementos do controle social nos tribunais de contas; c) aproximar os aspectos de controle social analisados ao Novo Serviço Público; d) desenvolver categorias de análise a partir dos aspectos aproximados; e) aplicar as categorias desenvolvidas em estudo no Tribunal de Contas do Estado de Santa Catarina.

2 Fundamentos Teóricos

Na revisão da literatura, foram abordadas três grandes áreas como fundamentos para o trabalho: (a) as teorias da administração pública; (b) o controle social dentro de um contexto da gestão social; e (c) o controle público, nesse caso representado pelos tribunais de contas.

2.1 Teorias da Administração Pública e o Novo Serviço Público

A administração pública no Brasil, por um lado, caracteriza-se em boa parte por um processo de caráter eminentemente formal e patrimonialista. A contribuição do governo à sociedade praticamente se esgota com o gerenciamento de sua estrutura administrativa (Heidemann, 2009). Na antiga Administração Pública, ou Administração Pública Burocrática, o propósito do governo era simplesmente entregar serviços de forma eficiente, de forma que os problemas deveriam ser abordados principalmente a partir da mudança da estrutura e dos sistemas de controle da organização (Denhardt & Denhardt, 2007).

O Estado no século XX assumiu novos papéis econômicos e sociais e foi exigido que mudasse, descentralizando e terceirizando atividades, numa tentativa de poder atender à demanda por maior eficiência (Bresser Pereira, 2001). Na década de 1980, as limitações do modelo tradicional de Estado de Bem-Estar Social motivaram diversas iniciativas do setor público. Tais iniciativas foram concebidas para abordar o cidadão como um cliente a quem se presta um serviço. Essas abordagens, portanto, estavam ligadas a elementos fundamentais denominados de Nova Gestão Pública (Bovaird, 2007).

A eficácia dessa agenda em diferentes países chamou a atenção de governos em todo o mundo, de forma que haviam sido estabelecidos novos padrões para a administração pública e novos papéis para os administradores públicos (Denhardt & Denhardt, 2007). Dessa forma, quase todos os países latino-americanos se engajaram, entre 1990 e 1995, em processos de reforma do Estado, por meio de programas de “modernização” financiados pelo Banco Mundial e pelo Banco Interamericano de Desenvolvimento. No entanto, a América Latina tem um contínuo envolvimento com reformas administrativas ao longo de mais de 70 anos, tendo transformado a reforma administrativa e do Estado num item importante da agenda de discussão intelectual e política, apesar dos inúmeros fracassos e desapontamentos (Spink, 2006).

No entanto, as limitações tanto do tradicional modelo do Estado-providência quanto dos seus novos variantes da Nova Gestão Pública ficaram claramente expostas quando foi levado em consideração o papel potencial dos usuários em serviços (Bovaird, 2007). Apesar dos aparentes resultados da Nova Gestão Pública, em fins da década de 1990, passou a haver relatos sobre fracasso do governo e falhas do mercado. Houve, portanto, a necessidade da interação entre uma pluralidade de organizações e grupos do Estado, do mercado e da sociedade civil. Algumas autoridades públicas procuraram envolver diferentes tipos de cidadãos, profissionais, organizações de voluntariado, organizações do mercado de trabalho e empresas privadas em redes de autorregulação (Sorensen & Torfing, 2005). Esse movimento abriu caminho para o que foi denominado Novo Serviço Público.

O Novo Serviço Público se caracteriza: pela diversidade; pelo crescente interesse em destinos não governamentais, particularmente o setor sem fins lucrativos, quando da aplicação dos recursos públicos; pela mudança de setor, ou seja, os trabalhadores tendem a transitar entre os setores governamental, privado e sem fins lucrativos com maior frequência e facilidade; e pelo seu compromisso profundo em fazer a diferença no mundo (Light, 1999). Pode ser delineado em sete princípios (Denhardt & Denhardt, 2007): 1º) servir cidadãos, não consumidores; 2º) perseguir o interesse público; 3º) dar mais valor à cidadania e ao serviço público do que ao empreendedorismo; 4º) pensar estrategicamente, agir democraticamente; 5º) reconhecer que a accountability não é simples; 6º) servir em vez de dirigir; 7º) dar mais valor às pessoas, não apenas à produtividade.

Os interesses pela administração democrática que fundamentam o Novo Serviço Público se encontram na crítica ao modelo racional, a teoria social interpretativa e a teoria social crítica (Denhardt, 2015), que também estão relacionados à Gestão Social.

2.2 Gestão Social e Controle Social

A Gestão Social e o controle social estão relacionados. Isso porque o controle social demanda processos de comunicação entre a sociedade e o Estado, visando a participação do cidadão nos assuntos que, até então, estavam restritos à burocracia estatal. Esses são justamente assuntos trabalhados no campo da Gestão Social. Por essa razão, a opção no presente trabalho foi de trabalhá-los conjuntamente: pelo entendimento de que um é consequência do outro.

A gestão social pode ser entendida como o processo gerencial dialógico no qual a autoridade decisória é compartilhada entre os participantes da ação, em um espaço privilegiado de relações sociais onde todos têm o direito à fala, sem nenhum tipo de coação. Essa ação pode ocorrer em qualquer tipo de sistema social: público, privado ou de organizações não-governamentais (Tenório, 2005). O que se convencionou chamar Gestão Social tem como base Alberto Guerreiro Ramos e a Escola de Frankfurt, em especial na sua segunda geração, com Jürgen Habermas. Como principais categorias abordadas pela Gestão Social, figura, primeiramente, o interesse bem compreendido, considerado o ponto de partida da Gestão Social. Outra categoria relevante é a esfera pública, uma vez que esta é espaço de desenvolvimento da Gestão Social (Cançado et al., 2013).

O termo controle social, historicamente, designava o controle do Estado sobre o comportamento dos indivíduos. O significado de “controle social” é ambíguo, podendo ser concebido em sentidos diferentes a partir de concepções de Estado e de sociedade civil distintas. Tanto é empregado para designar o controle do Estado sobre a sociedade quanto para designar o controle da sociedade (ou de setores organizados na sociedade) sobre as ações do Estado (Correia, 2009). A expressão “controle social” propriamente dita foi cunhada e posteriormente desenvolvida pela Sociologia norte-americana, sobretudo no século XX, quando o termo foi utilizado para apreender os mecanismos de cooperação e de coesão voluntária da sociedade norte-americana. No entanto, após a Segunda Guerra Mundial, a expressão começa a apontar para uma direção oposta. A coesão social passou a ser vista não como resultado da solidariedade e da integração social, mas sim como resultado de práticas de dominação organizadas pelo Estado ou pelas classes dominantes (Alvarez, 2004).

O problema da responsabilização da Administração Pública com os cidadãos não é novo. No entanto, a maneira tradicional como foi abordada essa questão foi por meio de um controle indireto, exercido pelos agentes políticos. Em fins do século XX, a noção de prestação de contas que se torna hegemônica faz o pêndulo oscilar de um lado para o outro: os cidadãos, antes totalmente mediados por políticos, passam a ser os atores-chave nessa responsabilização. O problema, então, passa a ser que tipo de atores estão envolvidos. A resposta mais radical oferecida é que a única responsabilidade verdadeira é uma que pode ser exigida pelos consumidores, agindo em seu próprio interesse, sob o pressuposto de que o mercado, melhor que os políticos, permite que as verdadeiras preferências dos cidadãos sejam expressas. Essa foi a resposta dadas pelos movimentos de reforma, de modelo empresarial, e que primeiro trouxeram as noções de accountability (Grau, 2000).

Só que essas reformas marcadas por uma orientação de mercado, acabaram por enfraquecer a responsabilidade pública do aparelho do Estado. O resultado foi um persistente déficit de controle direto dos cidadãos, bem como a perda ainda mais pronunciada de controle político sobre a Administração Pública (Grau, 2000). Assim, o termo controle social acabou por migrar para algo que envolvesse a mobilização dos cidadãos para definir os rumos da sociedade, tendo se referido à possibilidade de atuação dos grupos sociais (sociedade civil) por meio de qualquer uma das vias de participação democrática no controle das ações do Estado e dos gestores públicos (SILVA, 2002). A expressão “controle social” tem sido alvo das discussões e práticas recentes de diversos segmentos da sociedade como sinônimo de participação social nas políticas públicas (Correia, 2009).

O elemento do controle social tem duas dimensões básicas: a accountability, prestação de contas conforme parâmetros estabelecidos em espaços públicos próprios; e a responsabilização dos agentes políticos pelos atos praticados em nome da sociedade, conforme os procedimentos estabelecidos nas leis e padrões éticos vigentes. Trata-se, assim, de uma noção de soberania popular, porém de forma mais ampla do que o mero poder de eleger mandatários, mas sim no poder de exercer o controle sobre o mandato de forma permanente (Teixeira, 2002).

Para o controle efetivo e monitoramento de recursos públicos, financeiros, humanos ou de outra forma, o acesso é necessário para a informação sobre onde esses recursos vêm, como foram usados, e por quais critérios ou políticas públicas. Para isso, é pertinente discutir a acessibilidade à informação pública e a qualidade dessas informações (Cançado & Pinheiro, 2016). Com a condição básica do escrutínio público e a deliberação pública, os cidadãos devem ter acesso a informações sobre os atos administrativos e suas razões, ou seja, o direito de os cidadãos acessarem livremente a informação pública (Grau, 2000).

2.3 Os Tribunais de Contas e o Controle Social

O controle é um fenômeno elementar para a análise dos processos de organização e regulação social (Speck, 2000). Na função de controle da atuação estatal, os tribunais de contas surgem como órgãos vinculados (porém não subordinados) ao Poder Legislativo, que têm a finalidade de analisar a qualidade do gasto público. No Brasil, surgem na transição da Monarquia para a República, e sofreram algumas transformações na história republicana, conforme as oscilações do regime político e a vulnerabilidade desses órgãos à interferência do Executivo nos períodos autoritários (Loureiro et al., 2009).

Antes da Constituição Federal de 1988, a Instituição Tribunal de Contas cumpria uma função fiscalizatória burocrática (Chadid, 2018). A Constituição de 1988 é um momento crítico no desenvolvimento dos tribunais de contas no Brasil, uma vez que colocou esses órgãos em nova trajetória institucional, a da ordem democrática, com ampliação das funções, controle de desempenho, e atribuição à população de poder de denúncia de irregularidades (Loureiro et al., 2009). Quanto ao papel dos tribunais de contas, as Constituições anteriores a 1988 se referiam, apenas incidentalmente, ao controle da legalidade; no texto de 1988 surge a novidade do controle da legalidade, economicidade e legitimidade (Torres, 1994).

A previsão constitucional da fiscalização financeira e orçamentária encontra disciplina nos artigos 70 a 75 da Constituição Federal, integrando o capítulo que trata do poder legislativo. O art. 70 da Constituição trata da fiscalização exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. O controle externo mencionado no art. 70 é detalhado no art. 71, ao determinar que o controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União (TCU), cuja composição está detalhada no art. 73. Uma questão importante que permeia a atuação do TCU reside no parágrafo segundo do art. 74, que confere a legitimidade a qualquer cidadão, partido político, associação ou sindicato para, na forma da lei, denunciar irregularidades ou ilegalidades perante esse órgão de controle.

Após detalhar como se dá o controle externo no âmbito federal, a Constituição de 1988, em seu art. 75, estende essas normas, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios. Dessa forma, deixa estabelecido que as Constituições estaduais devem dispor sobre os Tribunais de Contas respectivos.

Como um reforço no processo de fortalecimento dos tribunais de contas, iniciado com a Constituição de 1988, a implementação da Lei de Responsabilidade Fiscal (LRF), em 2001, exigiu que se iniciasse a modernização tecnológica e reestruturação interna dos tribunais de contas no Brasil. Os tribunais de contas tornaram-se peças fundamentais para o sucesso da lei, que lhes conferiu instrumentos que visam ampliar a transparência das contas governamentais e estimular a participação da sociedade civil em sua fiscalização (Loureiro et al., 2009). Os tribunais de contas passaram a ter uma função social: zelar pela boa gestão pública (Chadid, 2018).

O Tribunal de Contas da União (TCU) é a maior instituição desse tipo no Brasil e considerada paradigma para as demais no país (Rocha, 2013), sendo a instituição superior de controle no Brasil (Speck, 2000). Em Santa Catarina, o Tribunal de Contas do Estado está mais próximo dos entes fiscalizados e da sociedade em geral, realizando sistematicamente reuniões, seminários, publicação de cartilhas e até interação sistemática online (Loureiro et al., 2009). Por outro lado, a instituição TCE/SC limita-se a uma ação focada nos padrões tradicionais, ou legal-formalísticos. Isso possibilita apenas uma interpretação fragmentada da realidade e uma distorção nos objetivos e na fisionomia do próprio órgão de controle. Praticamente inexiste o exercício de um controle operacional, funcional, político e acerca da legitimidade sobre ele. Observa-se, assim, o distanciamento do que se poderia conceituar como entidade de accountability (Silva, 2012).

3 Metodologia

Para chegar ao modelo levado à pesquisa de campo, com oito categorias de análise, foi necessária uma série de desenvolvimentos, cada qual com uma proposta, que ia sendo aprimorada na medida em que o modelo era confrontado à teoria. Inicialmente, foram selecionados, como categorias de análise, os sete princípios do Novo Serviço Público (Denhardt & Denhardt; 2007; Denhardt, 2015). A elas foi somada uma oitava categoria de análise, a governança democrática em rede (Denhardt, 2015; Castells, 1999; Sorensen & Torfing, 2005). Posteriormente, essas foram consolidadas em cinco categorias.

Além disso, a partir do que foi levantado sobre gestão social e controle social, foram definidas mais cinco categorias: o binômio Sociedade-Estado (Tenório, 2005); o interesse bem compreendido, a esfera pública (Cançado et al.,2013); o controle cidadão (Arnstein, 1969); e a transparência (Grau, 2000; Castells, 1999). As dez categorias iniciais foram agrupadas nas oito categorias resultantes para o modelo, desta vez em uma dimensão transversal do Controle Social, com o NSP como fundo. Essa consolidação consta do Quadro 01.

Esse modelo fundamentou uma pesquisa no Tribunal de Contas do Estado de Santa Catarina (TCE/SC), instituição de âmbito regional, que fiscaliza as instituições públicas estaduais e municipais. Um dos motivos da escolha dessa instituição foi a acessibilidade a ela, somado aos indicativos na literatura, de um lado, da sua proximidade aos entes fiscalizados e à sociedade em geral (Loureiro et al., 2009).

Os dados foram coletados por meio da pesquisa em documentos da organização; e por entrevistas com informantes com acesso e visão das práticas nessas organizações. Essa redundância na coleta de dados tem o objetivo de estabelecer um procedimento de triangulação (Stake, 2000), de forma a desafiar as explicações a serem desenvolvidas.

Na pesquisa documental, tendo em vista a regra de pertinência (Bardin, 1979), foram analisados todos os instrumentos de cooperação firmados pelo TCE/SC e que se encontravam disponíveis para consulta pública até outubro de 2018. Foram identificados 120 instrumentos de cooperação do TCE/SC com outras organizações estatais e da sociedade civil. Desses, a grande maioria – 96 instrumentos – foram firmados exclusivamente com instituições estatais. Apenas 24 instrumentos foram firmados tendo alguma organização da sociedade civil como partícipe.

Selecionados os documentos a serem analisados, passou-se à etapa de “leitura flutuante” (Bardin, 1979) deles, de forma a estabelecer contato e conhecer o texto, deixando-se invadir por impressões e orientações. Procedida a essa leitura, foram selecionados os três instrumentos que continham a expressão “controle social” em seus textos: a) um convênio de cooperação institucional, firmado com vários órgãos de governo estadual; b) um convênio de cooperação técnica, firmado com o Observatório Social do Brasil (OSB) e outros oito observatórios sociais de municípios de Santa Catarina; e c) um acordo de cooperação técnica firmado com a Secretaria do Tesouro Nacional e os demais tribunais de contas.

Outra técnica utilizada para a coleta de dados consistiu na entrevista com informantes considerados conhecedores das práticas das organizações pesquisadas. As entrevistas não tiveram perguntas estruturadas, tendo sido desenvolvidas conversas fluidas com os informantes, nas quais foram abordados os temas necessários à pesquisa, conforme tópicos consultados em um roteiro previamente estabelecido. Todos os entrevistados foram informados do objetivo da pesquisa e do seu livre consentimento na participação, mediante termo de compromisso.

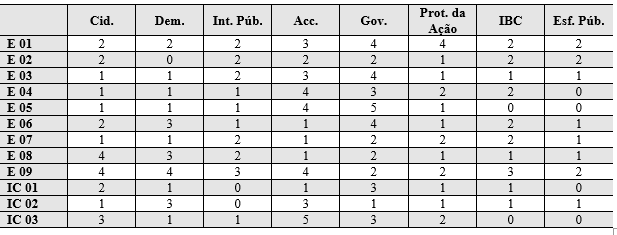

No total, foram entrevistadas nove pessoas, distribuídas entre duas unidades de análise: a primeira unidade caracteriza os servidores do tribunal de contas (entrevistados 04, 05, 06 e 07) e a segunda unidade contempla os cidadãos envolvidos com o controle social das contas públicas, nesse caso, representados pelos observatórios sociais (entrevistados 01, 02, e 03) e pelos sindicatos de trabalhadores (entrevistados 08 e 09). Aos registros das entrevistas e dos documentos foi realizada análise de conteúdo por categorização, conforme explicado por Bardin (1979).

4 O Controle Social e o Tribunal de Contas do Estado de Santa Catarina

O modelo com as oito categorias de análise, descrito anteriormente, foi o fundamento para pesquisa no Tribunal de Contas do Estado de Santa Catarina (TCE/SC). A unidade de registro dos dados utilizada foi o tema abordado (Bardin, 1979), com base nas categorias propostas. A análise das frequências em que cada tema foi abordado (Bardin, 1979) pelos entrevistados e em cada um dos instrumentos de cooperação revelou uma disseminação das categorias. Essas frequências estão na Tabela 1.

A verificação das frequências de cada categoria permite constatar que as categorias de accountability e governança foram as mais mencionadas. Dessa forma, passa-se à análise de cada categoria, de acordo com a proposta de estudo.

4.1 Cidadania

O critério da confiança dos cidadãos foi abordado pelo Entrevistado 01 ao mencionar a receptividade e análise das representações pelo TCE/SC, apesar das ressalvas sobre a celeridade e a composição política dos julgadores. O Entrevistado 02 destaca a confiança nas experiências positivas com o TCE/SC, enquanto o Entrevistado 03 não recorda de fatos que abalem a confiança, mas ressalva a indicação política dos julgadores. Por outro lado, representantes sindicais expressam frustração e falta de confiança na atuação do TCE/SC. O Entrevistado 05 destaca a atuação do sindicato como parte do processo administrativo, enquanto o Entrevistado 04 menciona a desconfiança de alguns membros do TCE/SC em relação aos observatórios sociais. O Entrevistado 07 relata reações contrárias à atuação dessas organizações.

Quanto ao diálogo com o cidadão, o Entrevistado 01 menciona o distanciamento com o observatório social, mas considera o TCE/SC acessível e aberto. O Entrevistado 09 critica a postura técnica dos tribunais de contas, que evitam o diálogo com a sociedade. No envolvimento do cidadão nos assuntos de governo, destaca-se a falta de participação nas reuniões administrativas fechadas ao público. Poucos instrumentos de cooperação foram firmados com a sociedade civil, indicando um baixo envolvimento.

O que foi possível verificar é que, em relação à categoria da cidadania, o TCE/SC parece manter uma relação de confiança limitada com os cidadãos, dialoga pouco com estes, e, em consequência, parece haver um baixo envolvimento do cidadão nos assuntos da organização. De fato, parece que o administrador procura dirigir os cidadãos, bem ao contrário do que escrevem Denhardt & Denhardt (2007).

4.2 Democracia

No critério da participação, o Entrevistado 09 afirma que “a prática usual é de exclusão da participação social”. O Entrevistado 07 também faz uma constatação semelhante, mencionando que o TCE/SC está carente de participação, apesar de algumas ações como o programa Portas Abertas, o portal da organização e o setor de ouvidoria. No entanto, o Entrevistado 01 pondera que a falta de participação não é apenas culpa dos órgãos públicos, mas também da falta de engajamento da população. O Entrevistado 06 menciona o apoio da direção do TCE/SC à participação da sociedade, mas o Entrevistado 03 ressalta a necessidade de esclarecimento e engajamento da população.

No critério do respeito ao cidadão, os Entrevistados 01, 02 e 03 destacam a receptividade do TCE/SC, embora o processo de consolidação do respeito esteja em andamento. Porém, os Entrevistados 08 e 09 têm visões divergentes, mencionando frustração e uma percepção de que o TCE/SC é distante e trata a sociedade como números.

Quanto ao critério da visão bottom-up, as falas do Entrevistado 01 e 09 indicam que o foco do TCE/SC é o controle público, o que corrobora uma visão top-down. A análise dos instrumentos de cooperação também revela um foco no controle público, com pouca menção à participação da sociedade.

Em relação à categoria da democracia, o TCE/SC parece respeitar o cidadão, mas a falta de participação sugere uma apatia por parte da população. A abertura para a participação e uma visão bottom-up podem ser caminhos a seguir para promover uma relação de confiança e um agir democrático mais efetivo, de acordo com as propostas de Denhardt (2015).

4.3 Interesse público

No critério da noção coletiva e compartilhada do interesse público, o Entrevistado 04 sugere que, apesar de acreditar que é o interesse público que guia a atuação da sociedade, ele percebe que as representações muitas vezes são motivadas por interesses privados, como empresas que buscam vantagens em licitações. Os Entrevistados 08 e 09 levantam a questão do interesse político presente no corpo deliberativo do TCE/SC. Essa preocupação também é compartilhada pelos Entrevistados 01 e 03, devido à origem de alguns integrantes do corpo deliberativo. Nos documentos analisados, a noção de interesse público é abordada no terceiro instrumento de cooperação, mas parece confundir-se com o interesse estatal, não abrangendo o interesse público não estatal.

No critério do papel do servidor público, o Entrevistado 07 destaca a necessidade de uma mudança em relação à compreensão do que é público e do papel do servidor público, incluindo suas atribuições, direitos e deveres. Os Entrevistados 01, 02 e 03 relatam experiências positivas de atendimento e consideração por parte dos servidores do TCE/SC em relação ao controle social e ao observatório social.

No critério do comprometimento com o bem comum, o Entrevistado 06 menciona que muitas comunicações para o TCE/SC vinham de dentro da própria administração pública, visando interesses próprios, especialmente em casos de licitação. O Entrevistado 04 concorda, mencionando que muitos processos eram iniciados com base em informações fornecidas por empresas que se sentiam prejudicadas em licitações. No entanto, ele também reconhece que essas ações acabavam tendo impacto no bem comum, de certa forma. Essas falas indicam que tanto os representantes da sociedade quanto os representantes estatais atuam de maneira utilitária, visando a seus próprios interesses em vez do bem comum de forma substantiva.

Dessa forma, em relação à categoria do interesse público, o TCE/SC parece não ter uma noção coletiva e compartilhada por todos os setores da organização e pela sociedade. Não há um objetivo claro de criar interesses compartilhados visando soluções de longo prazo. Segundo Denhardt (2015), é fundamental reafirmar a centralidade do interesse público no serviço governamental, não deixando essa noção apenas nas mãos de líderes políticos ou administradores públicos. A articulação e percepção do interesse público são as razões principais para a existência de uma organização estatal.

4.4 Accountability

A categoria da accountability teve um critério abordado com mais ênfase pelos entrev A categoria da accountability teve um critério abordado com mais ênfase pelos entrevistados. Trata-se da transparência dos processos no TCE/SC e dos dados produzidos ou custodiados pela organização. Esse foi um item presente em todas as entrevistas, seja de representantes da sociedade civil, seja de servidores da própria organização. Todos os depoimentos foram no sentido de que a transparência precisa ser aprimorada. Por exemplo, com dados abertos, como está nos relatos dos Entrevistados 02 e 03.

Apesar dos problemas de transparência apontados pelos entrevistados – inclusive aqueles que são servidores do próprio TCE/SC – há que se ressaltar uma constatação do Entrevistado 09, de que, nesse ponto, comparativamente com outros órgãos públicos, não se pode dizer que o tribunal esteja aquém. Muito embora, nesse aspecto, o Entrevistado 04 relata experiências que teve, em que os cidadãos argumentavam ser muito mais difícil obter acesso aos processos no TCE/SC, comparativamente aos processos judiciais. O Entrevistado 07, no entanto, entende que tem muita informação que poderia ser disponibilizada, e de forma mais simples, para a sociedade conseguir visualizar melhor a execução das despesas públicas da Administração como um todo. Para ele, a transparência está relacionada não só à accountability, mas também à democracia, pois ela permite a participação da sociedade.

O Entrevistado 07 e o Entrevistado 04 relatam existir divergências de entendimento interno no TCE/SC quanto ao momento em que as informações de um processo podem ser tornadas públicas, se logo após a primeira apuração dos fatos, ou somente após o julgamento. Nesse caso, o Entrevistado 04 entende que depois de concluído, não há fundamento legal ou argumento que justifique a não divulgação. Seu posicionamento pode ser resumido nessa frase: “tem que estar divulgado, a lei exige, a sociedade exige”. Ou seja, ele entende que, mais do que o requisito legal, a sociedade demanda as informações e que, com a tendência dos processos se tornarem eletrônicos, a sua divulgação e acesso integral ao cidadão se tornam facilitados.

Então, talvez o problema não seja específico da organização, mas de todo o sistema em que está inserida. Por exemplo, no terceiro instrumento de cooperação analisado, firmado com a Secretaria do Tesouro Nacional, há uma grande ênfase em sigilo, inclusive na publicação, no diário oficial, de apenas um extrato resumido do instrumento. O segundo instrumento, firmado com uma rede de organizações públicas, também prevê apenas a publicação de um extrato resumido no diário oficial. Quando foi firmado um instrumento de cooperação com a sociedade civil, caso do primeiro instrumento, houve demanda para publicação do mesmo em sua integralidade.

O critério do acesso à organização foi abordado pelo Entrevistado 04 no que se refere ao acesso ao espaço físico. Relatou que, desde a inauguração desse novo espaço físico, aumentou a procura da sociedade pelos eventos promovidos pelo TCE/SC. Só que o acesso não parecia ser um problema, pelo menos se tomarmos as falas dos Entrevistados 01, 02, 03, 08 e 09, oriundos da sociedade civil. Todos eles mencionaram não ter enfrentado entraves nesse sentido. Apenas o Entrevistado 01 relatou, como dificuldade, o acesso aos sistemas eletrônicos, que demandam um assinador digital, o que gera um custo – algumas vezes alto – para organizações mais modestas como os observatórios sociais.

No critério da educação do cidadão para acessar a informação pública, o Entrevistado 01 entende que, embora o TCE/SC tenha alguns materiais de cunho educativo para estimular a participação do cidadão, essas ações educativas ainda não estão surtindo o efeito. Na percepção desse cidadão, isso também pode estar relacionado à falta de engajamento da própria população, mas, mesmo assim, o TCE/SC poderia fazer mais nesse sentido. O Entrevistado 04 considera essa educação importante, “porque na verdade o cidadão e essas organizações acabam sendo o olho do tribunal na localidade”. Em sentido semelhante, o Entrevistado 06 entende ser necessário ir a campo, divulgar e chamar a sociedade para conhecer, para ver o que eles podem fazer para ajudar a melhorar a administração pública, melhorar o serviço público. Contudo, isso demandaria alterações tanto na estrutura como no conhecimento das áreas técnicas de que isso é uma política, uma necessidade.

Assim, o que foi possível verificar é que, em relação à categoria da accountability, o enunciado de Denhardt (2015) se confirma: é preciso reconhecer que esta não é simples. O que ficou dessa categoria foi um caminho a seguir pelo TCE/SC: o da transparência dos seus processos de fiscalização e dos dados que mantém custodiados. Isso porque parece haver um déficit de controle direto dos cidadãos (Grau, 2000).

4.5 Governança

A categoria da governança teve um item que foi amplamente abordado pelos entrevistados: a celeridade dos processos e a tempestividade das decisões tomadas pelo TCE/SC. Esse foi um tema abordado em todas as falas de representantes da sociedade civil (Entrevistados 01, 02, 03, 08 e 09), com especial ênfase a ele pelos Entrevistados 01, 03 e 09. A celeridade pode ser relacionada ao critério da eficiência democrática dos processos, se tomarmos em consideração que se trata de fazer o que é certo para atender ao interesse público de forma efetiva. O Entrevistado 06 traz que está é, no seu entendimento, a principal demanda do cidadão: uma resposta à comunicação que tivesse feito.

No critério da articulação com a sociedade civil, este está representado pelos instrumentos de cooperação descritos no item 4.1.1, muito embora há que ser considerado, também, que existem muito poucos documentos desse tipo com objetivo explícito de promover o controle social: apenas três deles em um universo de 120 instrumentos de cooperação levantados. Esse critério também foi abordado pelo Entrevistado 07, em duas lembranças que mencionou: uma, em que se procurou contatar as organizações da sociedade civil para capacitações do TCE/SC, e outra em que se tentou uma aproximação com os observatórios sociais visando aprimorar os processos de auditoria. No primeiro caso, relatou que a participação dessas organizações da sociedade civil foi baixa, talvez em razão da dificuldade em localizar as próprias entidades ou seus representantes. No segundo caso, relatou as resistências internas que ocorreram a essa aproximação.

A eficiência democrática dos processos também está relacionada à descentralização da atuação. É o que consta da fala do Entrevistado 01, o qual deixa claro que esta não precisa ser uma descentralização física, de criação de unidades regionais. No entendimento dele, bastaria uma descentralização eletrônica, com acesso dos cidadãos ao maior número possível de informações, que estes poderiam atuar mais junto ao TCE/SC. Nesse caso, mais uma vez a análise dos instrumentos de cooperação deixa claro que essa descentralização não existe, ou praticamente não existe, haja vista o baixo número de instrumentos firmados com organizações da sociedade civil. Por sinal, no único deles que foi possível analisar, há poucas atribuições repassadas aos partícipes da sociedade civil que realmente possam contribuir na gestão do TCE/SC.

No critério da cooperação com as demais organizações estatais visando o controle social, o Entrevistado 01 vê com bons olhos a relação do TCE/SC com as controladorias internas dos municípios, por considerar que esse é um caminho para que as contas sejam todas muito bem-feitas e para que não tenha nenhum desvio nas prefeituras. Contudo, essa cooperação precisa melhorar, ao menos na percepção do Entrevistado 02, para quem as coisas parecem correr bem desconexas. Tanto que cita a orientação que receberam do Observatório Social do Brasil para agir concomitantemente, ou seja, tudo o que for enviado para o Ministério Público enviar também para o TCE/SC. Isso significa, na percepção desse cidadão, que não há uma convergência de ações, ou de esforços, gerando retrabalho para o observatório e retrabalho para o Estado.

Assim, o que foi possível verificar é que, em relação à categoria da governança, há um caminho a seguir pelo TCE/SC em relação à eficiência democrática dos processos, notadamente na celeridade das decisões. A celeridade acaba por estar relacionada à eficiência democrática por ser uma demanda da sociedade, que entende ser a resposta rápida e com qualidade um requisito necessário para que a decisão do TCE/SC seja cumprida.

4.6 Protagonista da ação

No critério da relação sociedade-Estado, há uma percepção de desequilíbrio entre as organizações da sociedade civil e os órgãos de controle público, como o Tribunal de Contas do Estado de Santa Catarina (TCE/SC). O Entrevistado 01 destaca que o tribunal não deveria ter indicações políticas, pois a legitimidade para o julgamento deveria vir da sociedade. No entanto, o Entrevistado 08 afirma que, na prática, há influência política nos julgamentos do TCE/SC, já que os julgadores têm ligações partidárias e evitam reprovar contas que possam prejudicar suas alianças políticas.

Além disso, o foco do TCE/SC é apontado como sendo o controle público, com uma abordagem reativa e burocrática. O Entrevistado 04 menciona que a estrutura do tribunal é mais reativa do que proativa, atuando principalmente com análises posteriores às demandas. Isso é reforçado pela fala do Entrevistado 02, que descreve o TCE/SC como uma entidade que impõe suas ações "de cima para baixo" sobre as prefeituras municipais.

No que diz respeito aos dispositivos de atuação da sociedade, é destacada a presença do setor de Ouvidoria como o meio mais direto de comunicação entre o tribunal e a sociedade. O Entrevistado 04 ressalta que esse dispositivo permite aos cidadãos questionarem as ações do tribunal, apresentarem denúncias, fazerem representações e solicitar informações. Antes da criação da Ouvidoria, o contato com o cidadão era limitado e pouco concreto. O Entrevistado 02 também menciona que o dispositivo formal de apresentar representações por meio de organizações da sociedade civil funciona bem.

No entanto, as falas dos entrevistados sugerem caminhos a seguir para aprimorar a relação sociedade-Estado e os dispositivos de atuação da sociedade. O Entrevistado 06 propõe uma abertura da Ouvidoria para trazer a sociedade para o tribunal de contas, enquanto o Entrevistado 07 defende uma maior participação da sociedade na fiscalização, mesmo antes da autuação formal de processos. O Entrevistado 09 destaca o exemplo de outro tribunal de contas estadual, em Pernambuco, que buscou ouvir as demandas dos cidadãos antes de julgar determinados processos. Essas abordagens sugerem uma maior participação e empoderamento da sociedade na atuação do TCE/SC.

Em relação ao poder deliberativo do cidadão, o Entrevistado 09 aponta para um embate desigual entre organizações da sociedade civil e os órgãos de controle público, indicando um descrédito nesse poder deliberativo. O Entrevistado 08 também expressa desconfiança devido às ligações políticas dos magistrados. No entanto, destaca a possibilidade de seguir exemplos de outros tribunais de contas estaduais, como o de Pernambuco, que fomentam a atuação de organizações não governamentais na produção de provas para os processos de fiscalização.

Portanto, em relação à categoria do protagonista da ação, o TCE/SC parece ter um foco no controle público e uma relação desequilibrada com a sociedade civil. Os dispositivos de atuação da sociedade estão concentrados na Ouvidoria, mas há indicações de que é possível ampliar a participação da sociedade e fortalecer o poder deliberativo dos cidadãos.

4.7 Interesse bem compreendido

No critério do interesse bem compreendido, destaca-se a preocupação com o bem-estar coletivo e a sua relação com o bem-estar individual. O Entrevistado 09 enfatiza a postura da entidade sindical em ir além das demandas corporativas e relata experiências de articulação com outras entidades sindicais durante o processo de julgamento das contas de governo. O Entrevistado 01 também ressalta a importância de uma relação republicana entre o Poder Público e o mercado, com tratamento igual, e o Entrevistado 02 destaca a necessidade de atender aos requisitos técnicos em obras.

No entanto, há indícios de que nem sempre os cidadãos e as organizações agem guiados pelo interesse no bem-estar coletivo. Os Entrevistados 04 e 06 mencionam casos em que as interações com o TCE/SC parecem ser motivadas por interesses particulares, em detrimento do bem comum. Além disso, é notável a ausência de referências ao papel do TCE/SC no bem-estar coletivo nas entrevistas e nos documentos analisados.

A preocupação com o presente e o futuro também é evidente nas falas dos entrevistados. O Entrevistado 01 destaca o trabalho preventivo realizado pelo observatório social, visando constantemente aprimorar as ações de controle. O Entrevistado 02 menciona o trabalho voluntário realizado em apoio à gestão pública. O Entrevistado 03 acredita no aumento de organizações não governamentais que atuam no controle social e vê melhorias no futuro. O Entrevistado 09 ressalta a importância de compreender que as decisões do controle externo público impactam diretamente na política pública e na vida das pessoas e da sociedade.

Os dados sugerem que o TCE/SC pode desempenhar um papel importante ao fortalecer, juntamente com os cidadãos, a noção de interdependência entre os indivíduos. Isso implica promover a compreensão de que o bem-estar coletivo é fundamental para o bem-estar individual e estimular a participação ativa da sociedade na busca por esse bem comum.

4.8 Esfera pública

No critério da comunicação de conteúdos, o Entrevistado 01 destaca a qualidade dos conteúdos recebidos pelo TCE/SC, mas ressalta a falta de tempestividade, o que prejudica a atuação do observatório social. Ele considera o TCE/SC acessível e aberto para receber demandas, embora aponte a necessidade de buscar informações sobre processos, mesmo sendo parte interessada. Por outro lado, o Entrevistado 09 discorda desse entendimento, afirmando que não há um processo de comunicação efetivo entre o TCE/SC e a sociedade. Segundo ele, as grandes decisões do tribunal são tomadas rapidamente, sem participação e sem definição clara de divulgação para a sociedade em outros meios além do jornal oficial. No entanto, ele reconhece que, em comparação com outros órgãos públicos, o TCE/SC não está completamente aquém na divulgação de informações, citando o portal do TCE/SC como fonte de algumas informações essenciais, mesmo que de forma provisória.

Essas divergências levam à categoria dos processos decisórios reflexivos e intersubjetivos. O Entrevistado 09 menciona as reuniões administrativas fechadas ao público, onde eram deliberados assuntos que interferiam nas decisões de processos de jurisdicionados, como exemplo de processos decisórios rápidos e sem participação. O Entrevistado 08 também expressa desconfiança em relação à isenção dos julgadores, afirmando que embora tenham considerado sensibilizar politicamente o tribunal, decidiram não o fazer, por considerar uma ilusão.

É possível verificar, com base na análise documental, que a comunicação de conteúdos pelo TCE/SC busca cumprir requisitos formais, sem abrir espaço para discussões mais amplas conforme idealizado por Habermas (2003). Isso leva à ausência de processos decisórios reflexivos e intersubjetivos, como apontado pelos Entrevistados 08 e 09. Essa falta pode estar relacionada às deficiências nos dispositivos de atuação da sociedade e ao baixo envolvimento do cidadão nos assuntos governamentais.

5 Conclusão

As realidades institucionais do governo mudaram. É necessário que a sociedade ainda seja capaz de exercer alguma medida de controle sobre o governo, cada vez mais centrado no executivo. Portanto, há a necessidade de serem desenvolvidos, ou aperfeiçoados, os mecanismos de vigilância e supervisão contínua e eficaz da sociedade sobre o Estado. Só que as reformas realizadas em nome da Nova Gestão Pública causam preocupação, porque tiveram como consequências não intencionais a comercialização das práticas administrativas e das considerações éticas dos administradores. E isso parece ter resultado num descrédito dos cidadãos com o que é “público”.

O serviço público deve se concentrar na criação de oportunidades para a cidadania, forjando relações de confiança com os membros do público e trabalhando com eles para definir problemas públicos, desenvolver alternativas e implementar soluções. Isso é o que se propõe no Novo Serviço Público: o governo não deve ser administrado como um negócio, mas sim como uma democracia. Ademais, o sucesso dessas soluções depende da existência de um quadro que mantém um “bom governo” e responsabiliza as pessoas pelos resultados. A solução desse déficit democrático, sem perder a eficiência da máquina pública, pode advir do controle social, aliado ao controle público, como o exercido pelo tribunal de contas.

Para contribuir nesse debate, o presente trabalho teve o objetivo geral de compreender o exercício do controle social no Tribunal de Contas do Estado de Santa Catarina, frente aos pressupostos estruturantes do Novo Serviço Público. Foi verificado, inicialmente, que os sete princípios do Novo Serviço Público dizem respeito aos tribunais de contas, e podem ser traduzidos em cinco categorias. São elas a cidadania, a democracia, o interesse público, a accountability e a governança.

Além disso, foi visto que três categorias oriundas da gestão social, o interesse bem compreendido, a esfera pública e a emancipação, dizem respeito aos tribunais de contas. A primeira por ser o ponto de partida da gestão social, a segunda por ser o espaço onde esta se desenvolve, e a terceira a emancipação, por ser o ponto de chegada e retroalimentação da gestão social. Ainda no âmbito do controle social, a transparência, por ser o requisito sem o qual nenhum controle pode ser exercido, também pode ser elencada como categoria estruturante, bem como a governança democrática em rede, por ser o elemento por meio do qual a sociedade e o Estado se articulam, e o controle cidadão, por ser o fim almejado pelo controle social.

As dez categorias levantadas anteriormente foram comparadas teoricamente, de forma a verificar se as categorias oriundas do controle social são compatíveis com o Novo Serviço Público, e vice-versa. Foi constatado que as ideias expressas nos fundamentos teóricos de cada categoria têm pontos de contato. Assim, as cinco categorias do NSP – cidadania, a democracia, o interesse público, a accountability e a governança – perseguem fins que acabam por serem coincidentes, ou muito próximos, dos fins perseguidos pelo controle social. Pelo outro lado, é possível compreender que as categorias levantadas para o controle social – interesse bem compreendido, esfera pública, emancipação, transparência, controle cidadão e governança democrática em rede – perseguem fins que também se aproximam dos objetivos do NSP.

Esse modelo foi simplificado por meio da junção daquelas categorias que tinham significado muito próximo. Dessa forma, a transparência acabou por ser incorporada como critério da accountability, por esta ser mais ampla, porém depender daquela. A emancipação e o controle cidadão, por sua vez, foram incorporadas a uma nova categoria, o protagonista da ação. E a governança democrática em rede foi incorporada em dois critérios da categoria da governança: articulação com a sociedade civil, e cooperação com outras organizações públicas. Assim, chegou-se a um modelo de análise para o Tribunal de Contas do Estado de Santa Catarina, em que uma dimensão estruturante do controle social comporta oito categorias – cidadania, democracia, interesse público, accountability, governança, protagonista da ação, interesse bem compreendido e esfera pública – tendo como fundamento o Novo Serviço Público.

As categorias desenvolvidas foram aplicadas em estudo empírico, desenvolvido e realizado no Tribunal de Contas do Estado de Santa Catarina. Esse estudo empírico foi realizado com a intenção de fazer uma análise crítica das práticas e desafios enfrentados pelos tribunais de contas no contexto do Novo Serviço Público.

Foram levantados dados de três fontes – observações, entrevistas e documentos – para verificar onde em cada uma delas as categorias anteriormente levantadas se fizeram presentes. É possível considerar que o modelo de análise construído a partir da combinação entre esses três blocos teóricos foi validado no estudo empírico, realizado no Tribunal de Contas do Estado de Santa Catarina. Dessa forma, entende-se que é possível aplicá-lo para estudar essa organização, a partir das oito categorias propostas.

A análise dos dados permite concluir que o TCE/SC tem se baseado em um modelo legal-formal de controle externo. As falas dos entrevistados indicam a necessidade de revisão desse modelo, em especial nas categorias da accountability e na governança, os dois temas mais abordados nas entrevistas. Esperamos, assim, que o presente trabalho tenha contribuído para discutir a importância do controle social na governança democrática, destacando o papel dos tribunais de contas como instituições de controle e fiscalização.

Referências

Alvarez, M. C. (2004). Controle social: notas em torno de uma noção polêmica, São Paulo Perspectiva, 18(1), São Paulo, Jan./Mar.

Arnstein, S. R. (1969). A Ladder of Citizen Participation. JAIP, 35(4), Jul., 216-224.

Avritzer, L. (2002). Modelos de deliberação democrática: uma análise do orçamento participativo no Brasil. In B. S. Santos (Org.), Democratizar a Democracia: os caminhos da democracia participativa (pp. 67-108). Rio de Janeiro: Civilização Brasileira.

Bardin, L. (1979). Análise de conteúdo. Lisboa: Edições 70.

Boyard, T. (2007). Beyond Engagement and Participation: User and Community Coproduction of Public Services. Public Administration Review, Set-Out.

Bresser-Pereira, L. C. (2001). Uma nova gestão para um novo Estado: liberal, social e republicano. Revista do Serviço Público, 52(1), 5-24.

Cançado, A. C., Pereira, J. R., & Tenorio, F. G. (2013). Gestão social: epistemologia de um paradigma. Curitiba, PR: CRV.

Cançado, A. C., & Pinheiro, L. S. (2016). Social Management and Social Control: Opportunities and Challenges of Direct Participation. Amazônia, Organizações e Sustentabilidade, 5(2), 7-20.

Castells, M. (1999). Estado-rede: a possibilidade do Estado na sociedade informacional. São Paulo: Paz e Terra.

Chadid, R. (2018). A Função Social Dos Tribunais De Contas No Brasil Na Ordem Constitucional. Revista Brasileira de Filosofia do Direito, 4(1), 193-221.

Correia, M. V. S. (2009). Controle social. In I. B. Pereira & J. C. F. Lima (Eds.), Dicionário da Educação Profissional em Saúde (2nd ed.). Rio de Janeiro: Fundação Oswaldo Cruz.

Denhardt, J. V., & Denhardt, R. B. (2007). The New Public Service: serving, not steering (Extended Version). Armonk, NY: M.E. Sharpe.

Denhardt, R. B. (2015). Teorias da administração pública. São Paulo: Cengage Learning.

Grau, N. C. (2000). Responsabilización por el Control Social. In C. C. del CLAD (Coord.), La responsabilización en la nueva gestión pública latinoamericana (pp. 269-327). Buenos Aires: CLAD; BID; EUDEBA.

Light, P. (1999). The new public service. Washington, DC: Brookings Institution.

Loureiro, M. R., Teixeira, M. A. C., & Moraes, T. C. (2009). Democratização e reforma do Estado: o desenvolvimento institucional dos tribunais de contas no Brasil recente. Revista de Administração Pública, 43(4), 739-772.

Morin, E. (2000). Os sete saberes necessários à educação do futuro (2ª ed.). Cortez; UNESCO.

Organização Internacional do Trabalho. (s.d.). Topics – Decent Work. Recuperado em 13 de agosto de 2015, de http://www.ilo.org/global/topics/decent-work/lang--en/index.htm

Rocha, A. C. (2013). A realização da accountability em pareceres prévios do Tribunal de Contas de Santa Catarina. Revista de Administração Pública, 47(4), 901-925.

Rosanvallon, P. (2015). El Buen Gobierno. Manantial.

Sachs, I., Lopes, C., & Dowbor, L. (2012). Crises e oportunidades em tempos de mudança: documento de referência para as atividades do Núcleo Crises e Oportunidades no Fórum Social Mundial Temático – Bahia. In A. C. Cançado, F. G. Tenório, & J. T. Silva Jr. (Orgs.), Gestão Social: Aspectos Teóricos e Aplicações (pp. 31-48). Ed. Unijuí.

Santos, B. S., & Avritzer, L. (2002). Para ampliar o cânone democrático. In B. S. Santos (Org.), Democratizar a Democracia: os caminhos da democracia participativa (pp. 43-86). Civilização Brasileira.

Santos, B. S. (2010). Refundación del Estado en América Latina: perspectivas desde una epistemología del Sur. Instituto Internacional de Derecho y Sociedad.

Silva, F. C. C. (2002). Controle social: reformando a administração para a sociedade. Organizações & Sociedade, 9(24), 11-29.

Silva, S. (2012). Ampliação da extensão do controle externo público sobre empresas estatais de uma abordagem legalista e formal para um controle integral/substancial e o caso do Tribunal de Contas de Santa Catarina (Dissertação de mestrado). Universidade Federal de Santa Catarina, Programa de Pós-Graduação em Administração.

Sorensen, E., & Torfing, J. (2005). The Democratic Anchorage of Governance Networks. Scandinavian Political Studies, 28(3), 195-218.

Speck, B. W. (2000). Inovação e rotina no Tribunal de Contas da União: o papel da instituição superior de controle financeiro no sistema político-administrativo do Brasil. São Paulo: Fundação Konrad Adenauer.

Spink, P. K. (2006). Possibilidades técnicas e imperativos políticos em 70 anos de reforma administrativa. In L. C. Bresser Pereira & P. K. Spink (Orgs.), Reforma do Estado e Administração Pública Gerencial (7ª ed., pp. 45-60). FGV.

Stake, R. E. (2000). Case studies. In N. K. Denzin & Y. S. Lincoln (Eds.), Handbook of qualitative research (2nd ed., pp. 435-454). SAGE.

Teixeira, E. (2002). O Local e o Global: limites e desafios da participação cidadã. Cortez.

Tenório, F. G. (2005). (Re)Visitando o conceito de Gestão Social. Desenvolvimento em Questão, 3(5), 11-32.

Tenório, F. G. (2012). Escopo Teórico. In: Cidadania e Desenvolvimento Local: critérios de análise. Rio de Janeiro: Editora FGV.

Torres, R. L. (1994). O Tribunal de Contas e o controle da legalidade, economicidade e legitimidade. Revista de informação legislativa, 31(121), 265-271.

Información adicional

redalyc-journal-id: 3515