2026

181

08082024

04112025

Cícero Klein Souto ciceroksouto@gmail.com

Vinícius Costa da Silva Zonatto viniciuszonatto@gmail.com

Larissa Degenhart larissa.degenhart@ufsm.br

Márcia Helena dos Santos Bento marciabento@ufsm.br

Resumo:

Objetivo da pesquisa: Analisar os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias e no desempenho gerencial de gestores com responsabilidade orçamentária em Instituições Federais de Ensino Superior.

Enquadramento teórico: O modelo teórico testa os efeitos diretos do controle orçamentário rígido no suporte organizacional percebido, no compromisso com as metas orçamentárias e no desempenho gerencial, bem como os efeitos intervenientes do suporte organizacional percebido nestas relações.

Metodologia: Pesquisa descritiva, com abordagem quantitativa (MEE), foi operacionalizada mediante questionário aplicado a 121 gestores.

Resultados: Os resultados encontrados confirmam a relevância do controle orçamentário rígido nas Instituições de Ensino Superior (IES) e seus efeitos no suporte organizacional percebido e no compromisso com as metas orçamentárias. No entanto, seus efeitos no desempenho gerencial não ocorrem de maneira direta, mas indiretamente, mediados pelo compromisso com as metas orçamentárias dos gestores. Os efeitos do suporte organizacional percebido no desempenho gerencial também são indiretos, mediados pelo compromisso com as metas orçamentárias. Conclui-se que os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias são diretos, enquanto seus reflexos no desempenho gerencial são indiretos e ocorrem por meio desta variável.

Contribuições teóricas e práticas: Esta pesquisa contribui com novas evidências das nuances comportamentais relacionadas à aplicação orçamentária e sua relevância em Instituições Federais de Ensino Superior, temática ainda pouco explorada neste campo de estudos.

Palavras-chave: Controle Orçamentário Rígido, Suporte Orçamentário Percebido, Compromisso com as Metas Orçamentárias, Desempenho Gerencial<.

Abstract:

Research objective: To analyze the effects of strict budgetary control and perceived organizational support on commitment to budgetary goals and on the managerial performance of managers with budgetary responsibility in Federal Institutions of Higher Education.

Theoretical framework: The theoretical model tests the direct effects of strict budgetary control on perceived organizational support, commitment to budgetary goals and managerial performance, as well as the intervening effects of perceived organizational support on these relationships.

Methodology: A descriptive survey with a quantitative approach (SEM) was carried out using a questionnaire applied to 121 managers.

Results: The results found confirm the relevance of strict budgetary control in Higher Education Institutions (HEIs) and its effects on perceived organizational support and commitment to budgetary targets. However, its effects on managerial performance do not occur directly, but indirectly, mediated by managers' commitment to budget targets. The effects of perceived organizational support on managerial performance are also indirect, mediated by commitment to budget targets. We conclude that the effects of strict budgetary control and perceived organizational support on commitment to budgetary targets are direct, while their effects on managerial performance are indirect and occur through this variable.

Originality: The research innovates by analyzing the effects of the characteristics of rigid budgetary control and perceived organizational support on commitment to budgetary goals and managerial performance, filling this research gap in the context analyzed.

Theoretical and practical contributions: This research provides new evidence of the behavioral nuances related to budget implementation and its relevance in Federal Higher Education Institutions, a topic that has not yet been explored in this field of study.

Keywords: Rigid Budget Control, Perceived Budget Support, Commitment to Budget Goals, Management Performance.

Resumen:

Objetivo de la investigación: Analizar los efectos del control presupuestario estricto y del apoyo organizativo percibido sobre el compromiso con los objetivos presupuestarios y sobre el desempeño directivo de los gestores con responsabilidad presupuestaria en las Instituciones Federales de Enseñanza Superior.

Marco teórico: El modelo teórico pone a prueba los efectos directos del control presupuestario estricto sobre el apoyo organizativo percibido, el compromiso con los objetivos presupuestarios y el rendimiento directivo, así como los efectos intervinientes del apoyo organizativo percibido sobre estas relaciones.

Metodología: Se llevó a cabo una encuesta descriptiva con enfoque cuantitativo (SEM) mediante un cuestionario aplicado a 121 directivos.

Resultados: Los resultados obtenidos confirman la relevancia del control presupuestario estricto en las Instituciones de Educación Superior (IES) y sus efectos sobre el apoyo organizativo percibido y el compromiso con los objetivos presupuestarios. Sin embargo, sus efectos sobre el rendimiento de los directivos no se producen directamente, sino indirectamente, mediados por el compromiso de los directivos con los objetivos presupuestarios. Los efectos del apoyo organizativo percibido sobre el rendimiento de los directivos también son indirectos, mediados por el compromiso con los objetivos presupuestarios. Concluimos que los efectos del control presupuestario estricto y del apoyo organizativo percibido sobre el compromiso con los objetivos presupuestarios son directos, mientras que sus efectos sobre el rendimiento de los directivos son indirectos y se producen a través de esta variable.

Originalidad: La investigación innova al analizar los efectos de las características del control presupuestario rígido y del apoyo organizativo percibido sobre el compromiso con los objetivos presupuestarios y el rendimiento directivo, llenando este vacío de investigación en el contexto analizado.

Aportes teóricos y prácticos: Esta investigación aporta nuevas evidencias sobre los matices de comportamiento relacionados con la ejecución presupuestaria y su relevancia en las Instituciones Federales de Educación Superior, tema que aún no ha sido explorado en este campo de estudio.

Palabras clave: Control presupuestario rígido, Apoyo presupuestario percibido, Compromiso con los objetivos presupuestarios, Rendimiento de la gestión<.

Artigo

Efeitos do Controle Orçamentário Rígido e do Suporte Organizacional Percebido no Compromisso com as Metas Orçamentárias e no Desempenho Gerencial

Effects of Strict Budget Control and Perceived Organizational Support On Commitment to Budget Targets and Managerial Performance

Efectos del Control Presupuestario Estricto y del Apoyo Organizativo Percibido Sobre El Compromiso con Los Objetivos Presupuestarios y El Rendimiento de los Directivos

Recepción: 08 Agosto 2024

Aprobación: 04 Noviembre 2025

Publicación: 23 Marzo 2026

O controle orçamentário rígido é um tema ainda pouco explorado na literatura contábil, mas assume uma importância vital na compreensão da execução orçamentária em órgãos públicos. Embora careça de uma definição e instrumentalização clara nos estudos (Van der Stede, 2001), a sua relevância cresce à medida que o contexto público enfrenta desafios recorrentes, como cortes de recursos e desburocratização (Sutero, Costa & Zonatto, 2023). É, portanto, imperativo aprimorar a gestão pública e administrativa no Brasil, alinhando o compromisso com as metas orçamentárias ao planejamento (Bornia & Lunkes, 2009).

Welsch (1973) define o orçamento como um projeto administrativo de operações para um futuro definido. Trata-se de uma expressão institucional das políticas, planos, objetivos e metas firmadas pela alta administração que abrange toda a organização, inclusive suas subdivisões. “O orçamento é um instrumento essencial para a tomada de decisão e accountability no setor público” (Azevedo, Varela & Suzart, 2024, p. 5) e o aumento do foco no orçamento nos processos de planejamento minimiza a incerteza percebida e aumenta o cumprimento do orçamento, sendo fundamental para aumentar a flexibilidade e melhorar a qualidade do setor público (Bukh & Svanholt, 2020).

Nas entidades públicas, os gestores têm pouca ou nenhuma autonomia para modificar o orçamento, pois os recursos destinados às despesas anuais de custeio e de capital são fixos e definidos (Van der Stede, 2001; Johanson & Siverbo, 2014). Contudo, ainda assim precisam estar comprometidos e preparados para executar suas atividades de trabalho, alcançando o maior benefício possível, decorrente da aplicação adequada destes recursos. No ambiente de ensino, este é um requisito fundamental para a promoção do ambiente de aprendizagem. “A governança das universidades públicas brasileiras se distingue de outros órgãos públicos pela singularidade do princípio da autonomia que determina um papel diferente para a gestão dessas instituições” (Atvars, 2023, p. 487). As Instituições Federais de Ensino Superior (IFES) “compõem a estrutura do Ministério da Educação (MEC) como órgãos da administração indireta, por isso estão limitadas às regras gerais da administração pública federal, tanto no que se refere ao planejamento econômico-financeiro como no que concerne aos critérios da administração de pessoal” (Caetano & Campos, 2019, p. 5).

Deste modo, o compromisso com as metas orçamentárias e a rigidez do controle orçamentário em IFES são critérios fundamentais para avaliar o desempenho dos gestores públicos (Sutero et al., 2023), tornando-se indicadores essenciais da qualidade da gestão da entidade pública. A rigidez do controle orçamentário e o compromisso com as metas orçamentárias são fundamentais para a saúde financeira e o sucesso estratégico de uma organização. Gestores que aderem a esses princípios são mais capazes de conduzir suas organizações em direção a um crescimento sustentável e a uma gestão eficiente dos recursos disponíveis (Horngren, Datar & Rajan, 2015; Antony & Govindarajan, 2007). Os resultados de Bukh e Svanholt (2020) revelaram que os sistemas de controle restritivos e facilitadores capacitam os gestores e facilitam controles orçamentários rígidos no setor público.

Contudo, há que se considerar o suporte organizacional existente, que pode facilitar ou (em sua ausência) dificultar o desenvolvimento das atividades de trabalho dos gestores de unidade. O suporte organizacional é essencial para um controle orçamentário rígido adequado, pois promove uma cultura de responsabilidade e disciplina financeira. É utilizado para orientar e apoiar os gestores no desenvolvimento de suas atividades de trabalho. O comprometimento da alta administração e dos líderes de departamento com as metas orçamentárias estabelece padrões que permeiam toda a organização. Isso assegura a utilização eficiente dos recursos, a transparência e a responsabilidade individual e coletiva, permitindo que a organização atinja seus objetivos de forma sustentável e eficiente, alcançando os resultados desejados (Horngren et al., 2015; Anthony & Govindarajan, 2007).

Quando isto não ocorre, o desempenho gerencial pode ser impactado negativamente, o qual também refletirá no desempenho organizacional da entidade. Por esta razão, torna-se importante sua promoção no ambiente institucional. O desempenho gerencial está relacionado à eficácia e eficiência com que os gestores conduzem atividades e processos para atingir os objetivos estratégicos da organização. Envolve planejar, organizar, dirigir e controlar recursos humanos e financeiros para maximizar resultados. Avaliado por indicadores de produtividade, qualidade, inovação e metas financeiras, o desempenho gerencial eficaz contribui para o sucesso a longo prazo, promovendo um ambiente de trabalho positivo, incentivando a melhoria contínua e assegurando a sustentabilidade dos negócios (Horngren et al., 2015; Anthony & Govindarajan, 2007).

O suporte organizacional percebido pelos servidores públicos se relaciona diretamente com o seu compromisso com as metas orçamentárias. Este suporte é crucial para o comprometimento dos indivíduos com os objetivos da organização (Silva, 2019; Melo Júnior & Helal, 2023). Da mesma forma, o desempenho gerencial orçamentário está ligado à capacidade dos gestores de atingir as metas e objetivos organizacionais pré-determinados (Parker e Kij, 2006), sendo este influenciado positivamente pela sensação de justiça nos processos orçamentários e o suporte organizacional adequado recebido (Santos, Beuren & Marques, 2021).

Embora não haja evidências de estudos anteriores que explorem a interação entre essas variáveis, supõe-se que o controle orçamentário rígido esteja relacionado positivamente ao suporte organizacional percebido em IFES. Do mesmo modo, que a interação entre esses fatores afeta, em alguma medida, o compromisso com as metas organizacionais e, por consequência, impacta o desempenho gerencial de profissionais que possuem responsabilidade orçamentária em organizações do setor público.

Acredita-se que isso ocorre porque o orçamento é a base dos recursos das instituições públicas. Assim, o suporte organizacional influencia o desempenho dos servidores em suas atribuições de trabalho, bem como o seu compromisso com as metas orçamentárias estabelecidas, o qual é essencial para otimizar o uso adequado dos recursos, de modo a se alcançar um desempenho gerencial elevado. Portanto, torna-se possível se admitir que talvez os efeitos do controle orçamentário rígido no desempenho gerencial possam não ocorrer de maneira direta, mas mediados pelos efeitos intervenientes do suporte organizacional percebido e do compromisso com as metas orçamentárias, lacuna teórica investigada nesta pesquisa.

A relevância específica do ambiente das IFES para analisar as relações propostas, ganha força a partir dos argumentos de Soares, Bordin e Rosa (2019, p. 222), pois “a gestão, a cada dia, nessas instituições, tem se tornado desafiadora, considerando as exigências da sociedade, o avanço tecnológico e a limitação dos recursos disponíveis. Seus dirigentes têm diversas limitações para gerenciar, das quais se pode citar a escassez de recursos humanos e a insuficiência de recursos financeiros”.

Neste contexto, busca-se com este estudo responder a seguinte questão de pesquisa: Quais os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias e no desempenho gerencial? O objetivo desta pesquisa consiste em investigar essas relações junto a uma amostra específica de gestores públicos com responsabilidade orçamentária em IFES do Brasil.

A realização deste estudo aborda as nuances comportamentais relacionadas à aplicação orçamentária e sua relevância nos processos de gestão de instituições de ensino do setor público. A importância deste aprofundamento na literatura é justificada pela relevância do controle orçamentário rígido no setor público, com foco particular nas IFES, cuja missão é promover o bem-estar da sociedade em geral (Johanson & Siverbo, 2014) e a formação de recursos humanos qualificados e aptos para atuar em diferentes profissões e áreas do conhecimento (Sutero et al., 2023). As restrições orçamentárias e as glosas de recursos enfrentadas neste setor afetam o desenvolvimento das atividades dos gestores (Sutero et al., 2023).

Compreender os preditores de seu compromisso com as metas orçamentárias e o seu desempenho gerencial constitui-se relevante oportunidade de pesquisa neste campo de estudos. No contexto da área pública, o controle orçamentário rígido assume uma importância ainda maior devido à necessidade de transparência e accountability na gestão dos recursos públicos. As IFES enfrentam desafios únicos, como a necessidade de atender a demandas crescentes da sociedade, com recursos limitados e incertos, além de atuar para garantir que os gastos estejam alinhados com os objetivos estratégicos e legais e as expectativas de formação de seus alunos.

O orçamento desempenha um papel vital na execução financeira e no controle dos recursos (Guesser, Petri & Lavarda, 2020), em especial no setor público. A baixa tolerância a desvios orçamentários provisórios, o acompanhamento minucioso de cada componente do orçamento, as discussões sobre os resultados orçamentários e a ênfase no cumprimento das metas orçamentárias caracterizam o controle orçamentário rígido (Van der Stede, 2001; Johansson & Siverbo, 2014). No setor público, os desvios orçamentários são altamente considerados, e é crucial que as instituições gastem adequadamente seus recursos. Além disso, as turbulências orçamentárias incentivam a implementação do controle rígido, respeitando o princípio da legalidade que restringe a autonomia nas entidades públicas (Kanayama, 2009). Logo, a análise do controle orçamentário é essencial para compreender e otimizar a aplicação dos recursos nas instituições públicas.

Neste contexto, este estudo inova e avança na literatura que trata do tema ao aprofundar o entendimento da influência do controle orçamentário rígido e do suporte organizacional no desempenho gerencial e no cumprimento das metas orçamentárias em IFES, contribuindo para o avanço do conhecimento nessa área. Os resultados encontrados nesta pesquisa contribuem para as lacunas encontradas na literatura ao revelar que os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias são diretos, mas por outro lado, seus reflexos no desempenho de gestores com responsabilidades orçamentárias ocorrem indiretamente, por meio desta variável (compromisso com as metas). No contexto prático, fornece informações que podem servir a gestores públicos e controladores orçamentários, no entendimento das reações de gestores com responsabilidade orçamentária, diante dos desafios enfrentados quando da execução do orçamento. Tais contribuições, denotam a relevância deste estudo.

A prática de orçamento é tão antiga quanto a própria humanidade (Bornia & Lunkes, 2009). Na gestão das organizações, o orçamento é um instrumento essencial para o planejamento e controle (Lavarda et al., 2014). No entanto, não é um evento isolado, mas sim um processo recorrente que envolve negociações entre os diversos setores gerenciais da organização, geralmente com os gestores superiores tendo a palavra final sobre o orçamento a ser adotado (Bornia & Lunkes, 2009).

No contexto das instituições governamentais públicas, o orçamento está inserido em um conjunto complexo de regras e normas permeado por interesses políticos e limitações burocráticas. Organizações do setor de ensino superior devem levar em consideração os mais diversos stakeholders, pois comparadas às corporações, as universidades públicas geralmente estão mais sujeitas à influência de forças não mercantis (Heaton, Teece & Agronin, 2023). A Lei Orçamentária Anual (LOA) estabelece as diretrizes e impõe aos gestores a execução estrita do que está previsto nela (Zonatto, Gonçalves, Silva & Michels, 2021). Isso significa que as organizações públicas não possuem a mesma flexibilidade das organizações privadas para escolher orçamentos mais flexíveis ou revisões orçamentárias periódicas. O controle orçamentário rígido é amplamente adotado no setor público devido ao contexto político e burocrático em que as entidades públicas operam, e os gestores são avaliados com base no estrito cumprimento dessas regras e metas orçamentárias (Van der Stede, 2001). Bukh e Svanholt (2020) abordam que por meio dos Sistemas de Controle Gerencial (SCG) é possível manter um controle orçamentário rígido, pois regras rígidas e métodos de trabalho padronizados são importantes elementos do SCG, funcionando como um sistema de limites que conecta o serviço público, o modelo orçamentário e o sistema de crenças.

Enquanto no setor privado a implementação de sistemas de controle orçamentário rígido pode levar à desmotivação e ineficácia na busca de metas de desempenho, como a maximização dos lucros e das vendas (Johanson & Siverbo, 2014), no setor público, a rigidez orçamentária é uma obrigação para os gestores. O princípio da legalidade orienta as organizações do setor público, limitando sua ação ao que está estipulado na legislação, sem a margem de discricionariedade comum ao setor privado (Zonatto et al., 2021). Portanto, no setor público, o planejamento e a execução orçamentária são regulados por leis que não permitem interpretações ou desvios em relação ao que está definido nesses instrumentos legais. O Estado só pode executar o que a lei permite (Kanayama, 2009).

Embora estudos anteriores não tenham identificado evidências que demonstrem a relação entre as variáveis estudadas, a compreensão é que todas elas estão intrinsecamente ligadas ao contexto das Instituições Federais de Ensino Superior. A literatura ainda não alcançou uma conclusão definitiva sobre o impacto do controle orçamentário rígido no desempenho organizacional e no comportamento dos indivíduos no trabalho (Van der Stede, 2001; Johansson & Siverbo, 2014; Sutero et al., 2023). Portanto, há a necessidade de mais estudos que contribuam para preencher essa lacuna.

O desempenho gerencial refere-se à capacidade dos gestores de conduzir eficaz e eficientemente as atividades e processos dentro de uma organização, para alcançar os objetivos estratégicos estabelecidos. Isso inclui habilidades como planejamento, organização, direção e controle dos recursos, sejam eles financeiros, humanos ou materiais (Horngren et al., 2015). No contexto público, o desempenho gerencial é de extrema importância, pois afeta diretamente a eficiência na alocação e utilização dos recursos públicos. Quando se trata de controle orçamentário rígido, o desempenho dos gestores é especialmente relevante (Horngren et al., 2015; Sutero et al., 2023).

O desempenho dos gestores no contexto de um controle orçamentário rígido pode ter efeitos significativos, tanto positivos quanto negativos, na eficácia e na eficiência da administração pública. Gestores capazes de gerenciar de forma eficaz os recursos disponíveis e de tomar decisões estratégicas alinhadas com as metas orçamentárias estabelecidas podem contribuir para o sucesso da organização. Por outro lado, gestores que não conseguem lidar adequadamente com as restrições orçamentárias podem enfrentar dificuldades na execução de projetos e no alcance dos objetivos organizacionais (Horngren et al., 2015). Deste modo, o controle orçamentário rígido no serviço público tende a melhorar a flexibilidade, a qualidade e o julgamento dos profissionais (Bukh & Svanholt, 2020).

Nesse cenário e diante das evidências revisitadas sobre o tema, a primeira hipótese deste estudo estabelece que: H1 - O controle orçamentário rígido exerce uma influência positiva sobre o desempenho gerencial de gestores com responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior.

O controle orçamentário rígido também pode indluenciar o suporte organizacional percebido. Diante disso, ressalta-se que uma governança financeira adequada no ensino superior pode facilitar capacidades dinâmicas e, uma governança rígida e mal projetada pode atrapalhar a gestão dos recursos financeiros (Heaton et al., 2023). Nas organizações do setor público, o orçamento é o resultado de acordos e pactos políticos, expressando a vontade daqueles no poder e, indiretamente, a vontade do povo, um princípio que se aplica à maioria das democracias (Johanson & Siverbo, 2014). Do ponto de vista econômico, o setor público tem a responsabilidade de garantir que a diferença entre os custos orçados e os custos reais seja nula, o que implica em uma coerção para que os limites de gastos estabelecidos no orçamento não sejam ultrapassados (Johanson & Siverbo, 2014).

Assim, a participação da alta administração é de suma importância nesse processo para que se possam estabelecer objetivos, metas e recursos adequados, considerando as diferentes necessidades organizacionais, de modo que se possa viabilizar o alcance das metas orçamentárias previamente determinadas (Piccinin, Zonatto, Degenhart, Grodt & Bianchi, 2022; Grodt, Zonatto, Degenhart, Piccinin & Bianchi, 2023). Isto porque quando ocorrem divergências entre gestores centrais e gestores departamentais no processo de elaboração do orçamento, as previsões e a execução orçamentária podem ser negativamente impactadas (Van der Stede, 2001). Neste contexto, a descentralização permite que cada gestor decida como irá alocar os recursos, desde que estejam de acordo com os objetivos e prioridades políticas (Bukh & Svanholt, 2020).

Portanto, o suporte organizacional, que envolve o compromisso da alta administração com o cumprimento das metas orçamentárias, é um fator de grande relevância a ser analisado. No setor público, pela característica e particularidade do uso do orçamento e suas restrições, um controle orçamentário mais rígido pode contribuir para uma maior clareza nas diretrizes financeiras e para uma melhor compreensão das restrições orçamentárias existentes, o que indica aos colaboradores das instituições públicas de ensino superior os limites orçamentários existentes (Sutero et al., 2023). Além disso, um controle mais rígido pode também fortalecer a cultura organizacional voltada para a eficiência e a responsabilidade financeira, incentivando a cooperação e o alinhamento entre os diferentes setores da instituição (Horngren et al., 2015; Guesser et al., 2020).

Os resultados do estudo de Bukh e Svanholt (2020) ressaltam, que o controle orçamentário rígido, combinado com a capacidade de transferir superávits e déficits, realocações orçamentárias, possibilita aos gestores a flexibilidade para realizar o seu trabalho de qualidade e desenvolver competências essenciais nas atividades diárias. Contudo, há também uma visão de que a falta de expertise e os controles rígidos dos conselhos desencadeiam pouco escopo para o desenvolvimento de atividades ligadas a gestão estratégia (Heaton et al., 2023). Sendo assim, a segunda hipótese de pesquisa estabelece que: H2 - O controle orçamentário rígido exerce uma influência positiva no suporte organizacional percebido em Entidades Públicas Federais de Ensino Superior.

Além dos efeitos no desempenho gerencial e suporte organizacional percebido, o controle orçamentário rígido também pode apresentar efeitos no compromisso com as metas orçamentárias, uma vez que há o suporte organizacional e clareza na definição de objetivos, metas e na alocação de recursos (Piccinin et al., 2022; Grodt et al., 2023), tem-se um ambiente institucional mais favorával a partilha de informações relevantes para o trabalho e a promoção de atitudes gerenciais proativas, que são benéficas e promovem o desempenho gerencial (Degenhart, Zonatto & Lavarda, 2022; Machado, Zonatto, Degenhart, Kieling & Bianchi, 2022). Ambientes incertos e ambiguos, com falta de clareza e orientação adequada, podem resultar em atitudes gerenciais negativas, aumentando a tensão no trabalho, e refletindo negativamente no desempenho gerencial (Johanson & Siverbo, 2014; Bedford, Spekle & Widener, 2022; Sutero et al., 2023).

As atitudes gerenciais são consequências naturais do comportamento humano empreendido pelos indivíduos em um contexto de interação social, como o contexto orçamentário (Zonatto et al., 2021). Assim, afetam suas crenças, cognições e atitudes no trabalho. Entre as atitudes esperadas de parte tanto pelos gerentes superiores quanto dos subordinados, está o comprometimento com as metas orçamentárias. Este por sua vez é relevante para o cumprimento dos objetivos organizacionais. Do mesmo modo, para a execução adequada das premissas orçamentárias estabelecidas (Grodt et al., 2023).

O compromisso com as metas orçamentárias pode ser definido como a determinação e a responsabilidade dos gestores e colaboradores de uma organização em cumprir os objetivos financeiros estabelecidos dentro do orçamento definido. Isso envolve a adesão aos limites orçamentários, a alocação eficiente de recursos e a busca ativa por maneiras de atingir as metas financeiras estabelecidas pela organização. Um compromisso sólido com as metas orçamentárias reflete uma cultura organizacional focada na responsabilidade financeira, na transparência e na busca pela eficiência na gestão dos recursos disponíveis (Horngren et al., 2015). Na visão de Bukh e Svanholt (2020), os gestores tendem a se concentrar no cumprimento das metas orçamentárias e adotam uma abordagem consciente dos custos para as operações diárias, sendo esta uma prioridade para a alta administração.

Estudos indicam que um ambiente de controle orçamentário robusto e rigoroso está associado a um maior comprometimento dos gestores com as metas estabelecidas. Isso ocorre porque a rigidez no controle orçamentário proporciona clareza e estrutura, permitindo que os gestores compreendam melhor suas responsabilidades e a importância de cumprir os objetivos financeiros. Além disso, a presença de controles rigorosos pode servir como um mecanismo de incentivo, alinhando as ações dos gestores com as metas institucionais, reforçando a responsabilização e melhorando o desempenho orçamentário global (Marginson & Ogden, 2005; Johanson & Siverbo, 2014). Portanto, a implementação de controles orçamentários rígidos em Entidades Públicas Federais de Ensino Superior é crucial para garantir que os gestores se comprometam efetivamente com as metas orçamentárias estabelecidas, promovendo uma gestão financeira mais eficiente e responsável.

Assim, partindo-se da premissa de que a idealização do contexto do controle orçamentário rígido está positivamente relacionada com as atitudes gerenciais, na terceira hipótese de pesquisa se estabelece que: H3 - O controle orçamentário rígido exerce uma influência positiva no compromisso com as metas orçamentárias de gestores com responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior.

O suporte organizacional pode atuar como relevante para os gestores do setor público se sentirem comprometidos com as metas orçamentárias, pois em uma doutrina de controle orçamentário rígido, as metas orçamentárias são vistas como o engajamento sob o qual o gestor é avaliado (Van der Stede, 2001). Então para evitar turbulências orçamentárias, a administração central do ente público deve enfatizar o cumprimento do orçamento por meio de comunicações relacionadas, que demonstrem que não são aceitas revisões orçamentárias, e que evidenciem o interesse em cada componente do orçamento, uma vez que não são aceitos desvios nas metas orçamentárias estabelecidas, o que pressiona os gestores subordinados e demais colaboradores a estarem alinhados com os objetivos da organização (Johanson & Siverbo, 2014).

No âmbito do controle orçamentário rígido, as metas orçamentárias são reputadas como um compromisso afixado, onde os subordinados são avaliados e as variações orçamentárias são debatidas, e movimentos corretivos são procedidos, quando necessários (Zonatto, Jacomossi, Schlup & Machado, 2022). O suporte as tomadas de decisões em relação a priorização de investimentos e a aprovação do orçamento são requisitos necessários para que sua execução seja focada nas premissas orçamentárias estabelecidas, bem como para que se possa alcançar as metas orçamentárias instituídas, o que denota sua relação positiva com o suporte organizacional percebido.

Evidências encontradas na literatura sugerem que quando os gestores percebem um alto nível de suporte organizacional, incluindo recursos adequados, reconhecimento e apoio emocional, eles tendem a demonstrar maior comprometimento com os objetivos organizacionais (Rhoades & Eisenberger, 2002; Ridwan, Mulyani & Ali, 2020; AL-Jabari & Ghazzawi, 2019; Melo Júnior & Helal, 2023). Esse suporte promove um ambiente de apoio onde os gestores se sentem valorizados e responsáveis, aumentando seu compromisso com as metas orçamentárias estabelecidas (Degenhart et al., 2022). Em contextos de ensino superior de instituições públicas federais, onde a responsabilidade fiscal e o cumprimento das metas orçamentárias são críticos, a percepção de suporte organizacional pode ser um fator determinante para o sucesso na gestão orçamentária e o melhor uso da aplicação dos recursos públicos. Sendo assim, a quarta hipótese da pesquisa estabelece que: H4 - O suporte organizacional percebido exerce uma influência positiva no compromisso com as metas orçamentárias de gestores com responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior.

Além dos efeitos no compromisso com as metas orçamentárias, o suporte organizacional percebido pelos gestores públicos, também tende a influenciar o seu desempenho nas atividades orçamentárias. No entanto, apesar das contribuições teóricas evidenciadas ao longo dos anos, o orçamento permanece praticamente inalterado, no que diz respeito às medidas de desempenho. Essa falta de significativas melhorias na sua concepção e uso tem suscitado críticas por parte de diversos estudiosos (Bornia & Lunkes, 2009). Em situações de turbulência orçamentária, como as vivenciadas recentemente por Entidades Públicas Federais de Ensino Superior, a incerteza se torna um fator que requer análise cuidadosa (Sutero et al., 2023). Por outro lado, as mudanças que permitem melhorias geram uma sensação de segurança (Johanson & Siverbo, 2014). Economistas e acadêmicos concordam que a gestão altamente centralizada geralmente é menos eficaz, especialmente em ambientes de constantes mudanças, como as universidades públicas, onde o contexto difere em diferentes unidades de negócios (Heaton et al., 2023).

O controle orçamentário rígido envolve diversos elementos, sendo a baixa tolerância a desvios orçamentários, o acompanhamento detalhado da execução de cada item do orçamento, a realização de conferências minuciosas sobre os resultados orçamentários e o destaque dado ao cumprimento das metas orçamentárias de curto prazo os eventos mais importantes a serem considerados (Van der Stede, 2001). Portanto, os controles orçamentários rígidos representam um nível de rigor que vai além da simples supervisão dos desvios orçamentários e se fundamenta em uma abordagem de gerenciamento por restrição (Van der Stede, 2001; Johanson & Siverbo, 2014).

Todos esses fatores, cruciais no contexto do controle orçamentário rígido, dependem do suporte organizacional, que engloba o envolvimento e a participação de toda a organização, desde os gestores superiores até os colaboradores ou subordinados, que estão envolvidos nos processos de gestão e execução orçamentária da organização. Quando isto ocorre, percebe-se um aprimoramento na comunicação organizacional, e na qualidade das decisões orçamentárias tomadas, o que ocorre diante de um elevado nível de compartilhamento de informações que são relevantes para o trabalho a ser realizado, capazes de qualificar os processos de gestão da entidade (Machado et al., 2022; Zonatto et al., 2022).

Portanto, depreende-se que o suporte organizacional adequado, que inclui a disponibilidade de recursos, o reconhecimento e apoio emocional, constitui-se um mecanismo de controle que contribui para um ambiente de trabalho positivo e motivador, o que, por sua vez, aumenta a eficácia e a eficiência dos gestores em suas funções de trabalho, refletindo positivamente na execução de suas tarefas (seu desempenho). Assim, em Instituições Federais de Ensino Superior (IFES), onde a gestão orçamentária é crucial, entende-se que a percepção de suporte organizacional pode facilitar a implementação de melhores práticas de gestão, que levam a um desempenho superior e ao cumprimento das metas financeiras e operacionais pré-determinadas (Kurtessis, Eisenberger, Ford, Buffardi, Stewart & Adis, 2015). Ridwan et al. (2020) revelaram que o suporte organizacional percebido apresenta efeitos positivos e significativos no desempenho de funcionários de uma IES privada.

Deste modo, neste ambiente, acredita-se que: H5 - O suporte organizacional percebido exerce uma influência positiva sobre o desempenho gerencial de gestores com responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior.

Por fim, também foram analisados os efeitos do compromisso com as metas orçamentárias no desempenho dos gestores nas suas atividades de trabalho. Deste modo, na elaboração do orçamento empresarial, algumas variáveis são consideradas, entre elas, a folga orçamentária e a aversão a perdas, o que permite alguma flexibilidade aos gestores para sua execução (Lavarda et al., 2014). Contudo, no setor público, isto não ocorre. Isto porque a rigidez do controle orçamentário estabelecido serve como fator de restrição ao excesso de gastos. Há que se considerar também a penalização do gestor público, em decorrência da não observância das recomendações legais, que denotam os parâmetros a serem observados quando da realização dos gastos (sua aplicação).

Neste caso, uma relevância maior é atribuída a análise dos desvios orçamentários (Johanson & Siverbo, 2014), e um dos objetivos principais é o compromisso dos gestores com as metas orçamentárias estabelecidas (Van der Stede, 2001). Neste ambiente, o compromisso com as metas orçamentárias atua como um fator motivador, que faz com que gestores com responsabilidade orçamentária passem a aceitar os objetivos, metas e a alocação de recursos estabelecida, passando a atuar para alcançar melhores resultados, diante das restrições orçamentárias apresentadas.

Locke e Latham (2002) afirmam que metas claras e desafiadoras, quando aceitas e internalizadas pelos gestores, resultam em um desempenho significativamente melhor. Esse compromisso com as metas orçamentárias impulsiona os gestores a direcionarem seus esforços de maneira mais focada e eficaz, otimizando o uso dos recursos disponíveis e melhorando a tomada de decisões (Piccinin et al., 2022; Grodt et al., 2023). No contexto das Entidades Públicas Federais de Ensino Superior, o alinhamento dos gestores com as metas orçamentárias não apenas melhora a eficiência operacional, mas também promove uma gestão mais estratégica e orientada para resultados, resultando em um desempenho gerencial superior.

Sendo assim, presume-se que, neste ambiente: H6 - O compromisso com as metas orçamentárias de gestores com responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior exerce influência positiva no desempenho gerencial.

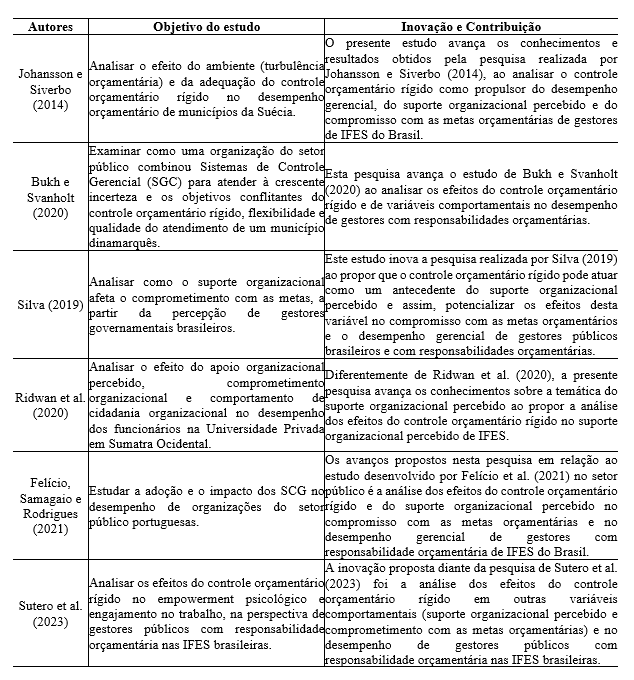

Na Tabela 1 apresentam-se estudos anteriores sobre as temáticas analisadas nesta pesquisa com vistas a fortalecer a discussão referente a inovação e as contribuições do estudo para com pesquisas já desenvolvidas.

A partir das informações expostas na Tabela 1, ressalta-se que são incipientes os estudos que analisaram a variável de controle orçamentário rígido no contexto público nacional e internacional, fato este que reforça a motivação para a realização deste estudo.

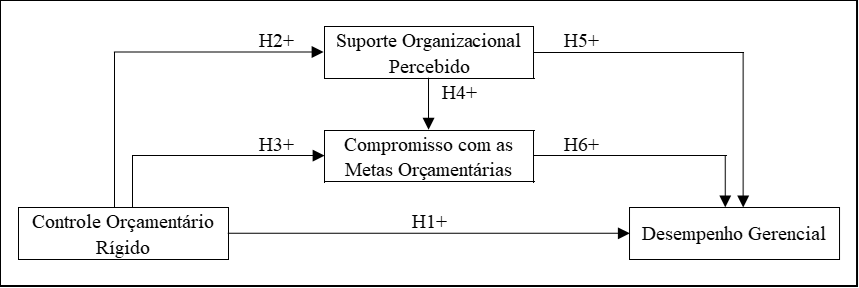

Posteriormente, n Figura 1 apresenta-se a síntese do modelo teórico de análise estabelecido para essa pesquisa.

Denota-se a partir do exposto na Figura 1, que esta pesquisa visa analisar os efeitos diretos do controle orçamentário rígido no desempenho gerencial (H1), suporte organizacional percebido (H2) e compromisso com as metas orçamentárias (H3). Além disso, visa analisar os efeitos diretos do suporte organizacional percebido no compromisso com as metas orçamentárias (H4) e no desempenho gerencial. Por fim, busca analisar os efeitos diretos do compromisso com as metas orçamentárias no desempenho dos gestores com responsabilidades orçamentárias de entidades do setor público (H6). Na sequência, são evidenciados os procedimentos metodológicos adotados para a realização do estudo.

Esta pesquisa caracteriza-se como descritiva, de levantamento e abordagem quantitativa dos dados, com uso de Modelagem de Equações Estruturais (MEE), técnica de análise adequada para testar as relações entre os construtos teóricos investigados na pesquisa. O propósito central da pesquisa, que consiste em analisar os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias e no desempenho gerencial, requer um método capaz de mensurar relações diretas e indiretas entre variáveis latentes, o que justifica a escolha da MEE (Hair Jr. et al., 2017; Bido & Silva, 2019).

A pesquisa é descritiva por buscar compreender e descrever fenômenos organizacionais e comportamentais no contexto das Instituições Federais de Ensino Superior (IFES), em especial as relações entre controle orçamentário, suporte organizacional e desempenho gerencial. O estudo caracteriza-se ainda como de levantamento (survey), pois coleta percepções diretamente de gestores com responsabilidade orçamentária. A abordagem quantitativa foi escolhida por permitir a análise objetiva das percepções dos respondentes, alinhando-se ao referencial teórico que considera o controle orçamentário rígido e o suporte organizacional como construtos mensuráveis. A modelagem quantitativa assegura a consistência entre o método e as hipóteses derivadas da teoria (Van der Stede, 2001; Silva, 2019; Ridwan et al., 2020).

Considerando que o nível de análise deste estudo é o indivíduo e a avaliação do seu desempenho gerencial, definiu-se como população objeto de investigação os profissionais com responsabilidade orçamentária que atuam em IFES no Brasil. A amostra analisada nesta pesquisa, alcançada por acessibilidade e caracterizada como não probabilística, compreendeu a participação voluntátia de 121 gestores de Entidades Públicas Federais de Ensino Superior de todo o País. Uma limitação real da amostra analisada é que estes profissionais atuam em IFES distintas, as quais são caracterizadas como universidades ou institutos federais de ensino, e, deste modo, seu ambiente regulatório é particular. Portanto, a eventual heterogeneidade das IFES pode impactar nas estruturas de controle e processos internos instituídos, o que não foi observado nesta pesquisa.

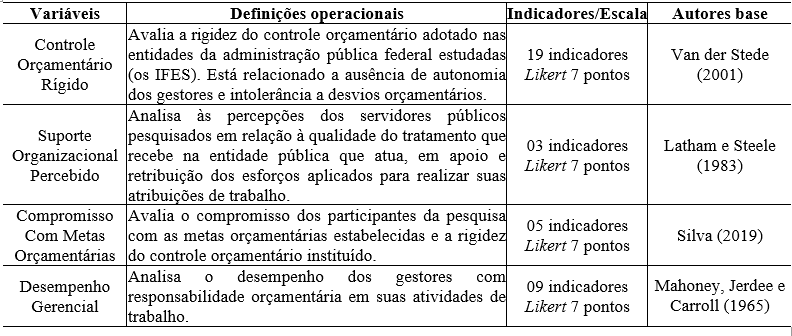

Para a realização desta pesquisa, inicialmente procedeu-se a elaboração do instrumento de coleta de dados, que contemplou a apresentação de assertivas que avaliam os constructos teóricos de análise selecionados para a realização desta pesquisa, sendo estes: controle orçamentário rígido, suporte organizacional percebido, compromisso com as metas orçamentárias e desempenho gerencial. A Tabela 2 apresenta a definição destas variáveis e o instrumento de coleta de dados utilizado.

O questionário foi aplicado de maneira eletrônica, com auxílio do Google Formulários®, contendo 36 questões objetivas, de múltipla escolha, que avaliam o nível de concordância dos participantes da pesquisa em relação as afirmativas apresentadas, com uso de escala Likert de sete pontos, que avaliam o nível de concordância dos participantes da pesquisa em relação a cada uma das afirmativas apresentadas, em que “1” representa o nível máximo de discordância e “7” o nível máximo de concordância. O período de coleta dos dados ocorreu entre abril a julho de 2022, sendo que 750 convites foram enviados, 613 foram aceitos e 121 respostas foram obtidas, representando uma amostra final analisada de 19,74% dos convites enviados.

Em relação ao processo de validação do questionário, ressalta-se que foi desenvolvido inicialmente a tradução do questionário do inglês para o português e vice-versa (back translate), e, posteriormente, foi submetido à análise de dois pesquisadores que são especialistas das temáticas analisadas, com o intuito de assegurar o correto entendimento do instrumento de pesquisa a ser utilizado no estudo. Na sequência, realizou-se um pré-teste com dois gestores públicos com responsabilidades orçamentárias, para verificar se o vocabulário das questões é de fácil entendimento, bem como, possíveis falhas e para assegurar a compreensão adequada das assertivas. Após a realização do pré-teste, para esclarecer as questões utilizadas, alguns termos foram adicionados no instrumento de coleta, para proporcionar uma maior compreensão dos participantes da pesquisa.

Na etapa de coleta de dados, um conjunto de procedimentos éticos foram adotados. Os participantes convidados a participar da pesquisa foram inicialmente informados que, se assim desejassem, poderiam responder de forma voluntária ao instrumento de pesquisa. Foi assegurado aos convidados que sua participação era voluntária e não remunerada, que não seria necessário em momento algum sua identificação e da organização em que atuam, bem como que o tratamento dos dados seria realizado de maneira estatística e consolidada, não permitindo-se, assim, a identificação de respostas individuais.

Adicionalmente, lhes foi assegurado ainda o direito do respondente em desistir de participar da pesquisa, a qualquer momento, sem a necessidade de apresentar qualquer justificativa. Assim, ao responder voluntariamente as questões apresentadas, e enviar sua resposta, os participantes concordam com o uso dos dados para fins acadêmicos, e a elaboração e publicação dos resultados consolidados desta pesquisa em eventos científicos e periódicos especializados da área. Na sequência, são evidenciados os procedimentos de análise dos dados.

Após a realização da coleta dos dados, procedeu-se a análise estatística das relações investigadas. Inicialmente procedeu-se a análise estatística descritiva dos dados, com a observância do intervalo real (mínimo e máximo), da média e desvio padrão. Em seguida foram utilizados os testes de viés de método comum e de validade discriminante, pelos critérios de Fornell e Larcker (1991) e HTMT, para avaliação do modelo estrutural testado. A MEE foi realizada com uso do software SmarthPLS® e os indicadores de confiabilidade utilizados para a valiação dos constructos de mensuração foram o Alfa de Cronbach (AC) (>0,7), a Confiabilidade Composta (CC) (>0,7) e a variância média extraída (AVE) (>0,5). Já os critérios de qualidade utilizados foram: máximo VIF (<3), R², relevância preditiva (Q²) e tamanho do efeito (f²). O teste de hipóteses foi realizado pela avaliação do valor do resultado do teste t e da significância estatística das relações avaliadas. Esses procedimentos, recomendados por Hair Jr., Hult, Ringle e Sarstedt (2017), possibilitaram respostas aos objetivos do estudo e são abordados a seguir.

A MEE com estimação por mínimos quadrados parciais (PLS-SEM) é considerada uma excelente técnica para a avaliação de relações entre constructos, pois é capaz de estimar modelos complexos (muitos constructos, muitas variáveis, muitas relações causais entre constructos – setas – e modelos formativos) (Bido & Silva, 2019).

Inicialmente, na Modelagem de Equações Estruturais, é preciso certificar a validade (convergente e discriminante) e a confiabilidade (interna e composta) das variáveis explicadas. Assim, com base nos parâmetros de análise recomendados por Hair Jr. et al. (2017), procedeu- se essa avaliação. A Tabela 3 apresenta a síntese dos resultados desses testes realizados.

Os resultados da análise estatística descritiva realizada demostram que nem todos os participantes da pesquisa percebem o suporte organizacional (percebido) como presente na organização. Do mesmo modo, nem todos os gestores mostram-se comprometidos com as metas orçamentárias estabelecidas. Alguns gestores também reportaram baixo desempenho gerencial. Estes resultados reforçam a importância da pesquisa proposta, uma vez que tais evidências impactam negativamente no desempenho gerencial e, por consequência, no desempenho organizacional (Zonatto et al., 2022).

No que se refere as cargas fatoriais dos indicadores de avaliação dos constructos analisados, percebe-se que todas alcançaram valores superiores a 0,66, indicando elevada capacidade explicativa em seus respectivos constructos de mensuração. Estes indicadores também agruparam-se nos respectivos constructos, razão pela qual foram mantidos no modelo estrutural avaliado.

Em relação aos indicadores de confiabilidade, todos alcançaram valores superiores ao mínimo recomendado por Hair Jr. et al. (2017). Os coeficientes Alfa de Cronbach e confiabilidade composta apresentaram valores superiores a 0,83 em todos os constructos analisados. Do mesmo modo, a variância média extraída identificada é superior a 0,5 em todos os casos analisados, o que revela elevada capacidade preditiva dos constructos de mensuração.

O teste de validade discriminante do modelo estrutural testado, analisado pelo critério de Fornell e Larcker (1981), foi confirmado. Do mesmo modo, o resultado do teste de viés de método revelou que o conjunto de indicadores agruparam em 4 diferentes fatores, sendo que o primeiro fator explica apenas 45,42% da variância total explicada, o que indica a não existência de viés de método (Podsakoff, MacKenzie, Lee & Podsakoff, 2003). Desta forma torna-se possível a análise das relações teóricas investigadas nesta pesquisa, e a resposta ao teste de hipóteses, o que é apresentado na sequência.

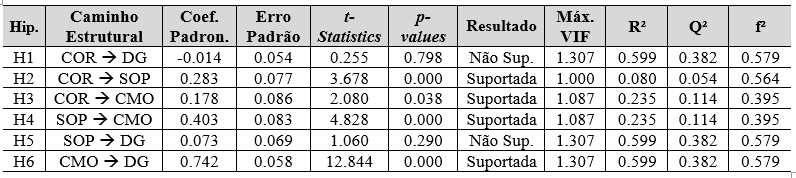

A Tabela 4 apresenta a síntese dos resultados encontrados.

A análise dos coeficientes estruturais revelou um efeito negativo e não significativo na relação entre o Controle Orçamentário Rígido e o Desempenho Gerencial, o que contrapõe a hipótese H1, que sugere que o controle orçamentário rígido influencia positivamente o desempenho gerencial. Estes resultados revelam que nem todos os gestores que possuem responsabilidade orçamentária em Entidades Públicas Federais de Ensino Superior, ainda que reconheçam a rigidez do controle orçamentário instituído, aceitam e reconhecem os efeitos deste controle em seu desempenho gerencial.

Embora a falta de significância estatística não implique necessariamente que não exista nenhuma relação entre essas variáveis, estes achados sugerem que, ao menos em parte da amostra analisada, alguns gestores podem não perceber os benefícios advindos do uso do controle orçamentário rígido nestes ambientes. Por esta reazão, nestes ambientes, torna-se necessário qualificar as condições de uso de tal instrumento de controle, de modo que este possa ser percebido como um instrumento de gestão eficaz, capaz de apoiar o desenvolvimento das atividades de trabalho dos gestores (Johanson & Siverbo, 2014; Zonatto et al., 2022), ainda que os recursos alocados a cada unidade possam não ser ideais ou considerados como suficientes, diante das expectativas e objetivos pretendidos pela unidade (Sutero et al., 2023).

Na sequência, procedeu-se a análise dos resultados que visam responder a hipótese H2 do estudo. Deste modo, a análise da relação entre o controle orçamentário rígido e o suporte organizacional percebido revelou um resultado positivo e significativo entre estas variáveis. Estes achados permitem apoiar a hipótese H2, sugerindo que em IFES o controle orçamentário rígido tem um impacto positivo no suporte organizacional percebido. Este resultado sugere que a implementação de um controle orçamentário rígido está associado a uma maior percepção de apoio organizacional recebido (Sutero et al., 2023), o que favorece o compromisso com as metas orçamentárias e a obtenção de um desempenho gerencial adequado (Piccinin et al., 2022; Grodt et al., 2023). Esse resultado pode motivar as IES a adotar práticas de governança financeira que visam equilibrar a saúde financeira com a excelência acadêmica a longo prazo (Hasan, Anwar, Elmagrhi & Ntim, 2025).

Essa conclusão é consistente com a teoria do estabelecimento de metas, que preconiza que a definição de objetivos e metas orçamentárias claras, ainda que desafiadoras, quando aceitas pelos gestores, atuam como um mecanismo de motivação para a execução orçamentária (Latham & Steele, 1983; Locke & Latham, 2002). Assim, nas IFES, o monitoramento rigoroso do orçamento pode motivar os funcionários a se comprometerem com o alcance dessas metas, ao mesmo tempo que denota a relação de suporte organizacional estabelecido, e apoio para sua execução (Sutero et al., 2023).

Embora tais evidências, é importante observar que nem todos os profissionais que participaram da pesquisa percebem tal suporte, bem como mostram-se motivados para alcançar os resultados desejados, o que sugere que a relação entre o controle orçamentário rígido e o suporte organizacional percebido pode variar de acordo com a forma como o controle é implementado e como os funcionários percebem essa implementação (Johanson & Siverbo, 2014; Sutero et al., 2023) e o suporte organizacional existente (Melo Júnior & Helal, 2023).

Em algumas situações, um controle orçamentário excessivamente rígido pode criar tensões e desmotivação, em vez de promover o comprometimento (Van der Stede, 2001; Bedford et al., 2022). Do mesmo modo, a falta de orientação, apoio organizacional e a comunicação clara entre as partes relacionadas pode contribuir para que isto ocorra (Machado et al., 2022; AL-Jabari & Ghazzawi, 2019; Melo Júnior & Helal, 2023). Dessa forma, é fundamental considerar que o contexto organizacional desempenha um papel crítico na forma como o controle orçamentário rígido afeta o suporte organizacional, bem como torna-se importante a estrutura de suporte adequado para sua posterior execução.

Os resultados que visam responder a hipótese H3 do estudo revelaram uma relação positiva e significativa entre o controle orçamentário percebido e o compromisso com as metas orçamentárias. Para tanto, estes achados permitem suportar a hipótese H3, sugerindo que o controle orçamentário rígido tem um impacto positivo no compromisso com as metas orçamentárias. Esses resultados são consistentes com a ideia de que a presença de um controle orçamentário mais rígido pode levar os funcionários a perceberem um maior apoio organizacional em relação ao cumprimento das metas orçamentárias, o que melhora seu compromisso com as metas orçamentárias estabelecidas. Esta aceitação também favorece o desempenho gerencial no contexto orçamentário (Zonatto et al., 2022).

O controle orçamentário rígido é amplamente adotado no setor público, razão pela qual é aceito pelos gestores que possuem responsabilidade orçamentária (Van der Stede, 2001). Isto porque neste ambiente, a rigidez orçamentária se faz presente e constitui-se um limite para a execução do orçamento, ao mesmo tempo que uma obrigação a ser cumprida por parte destes gestores (Johanson & Siverbo, 2014; Sutero et al., 2023). Portanto, pode-se inferir que nas Instituições Federais de Ensino Superior, a rigidez instituída serve como uma norma / parâmetro de limite (restrição) a execução orçamentária, a qual preserva os objetivos e metas instituídas, diante dos recursos determinados (Van der Stede, 2001). Desta forma, ao cumprir com o orçamento de sua unidade, o gestor apresenta um comportamento de aceitação do mesmo, o que é convergente ao conceito de compromisso com as metas orçamentárias (Grodt et al., 2023). Para Bukh e Svanholt (2020), os gestores devem se concentrar em controles orçamentários rígidos e seguir orientações estabelecidas pela administração pública.

O impacto do controle orçamentário rígido no suporte organizacional percebido também pode ser influenciado por fatores como a cultura organizacional, a comunicação interna, a natureza das metas orçamentárias e a atitude dos funcionários em relação ao controle (Van der Stede, 2021). Portanto, estes fatores também podem contribuir para o entendimento dos preditores do compromisso com as metas orçamentárias. Assim, é importante considerar essas nuances ao interpretar estes resultados.

Posteriormente, a análise de H4 também revelou uma associação positiva e significativa entre o suporte organizacional percebido e o compromisso com as metas orçamentárias, o que permite suportar a hipótese H4 e sugere que, na amostra analisada, o suporte organizacional percebido exerce uma influência positiva e significativa no compromisso dos gestores para com as metas orçamentárias estabelecidas. Estes resultados revelam que quando os funcionários percebem um alto nível de suporte organizacional em relação às metas orçamentárias, estes profissionais estão mais propensos a se comprometerem com o cumprimento dessas metas (Horngren et al., 2015; AL-Jabari & Ghazzawi, 2019; Melo Júnior & Helal, 2023).

Essa conclusão está em linha com o preconizado pela teoria do estabelecimento de metas, que destaca a importância do apoio da organização na promoção do compromisso dos funcionários com os objetivos e metas orçamentárias estabelecidas (Grodt et al., 2023). O suporte organizacional é preditor de atitudes gerenciais proativas (Machado et al., 2022). Portanto, fator capaz de potencializar atitudes e comportamentos dos indivíduos que possuem responsabilidade orçamentária no contexto orçamentário (Degenhart et al., 2022). Assim sendo, pode-se inferir que quando os funcionários percebem que a organização valoriza e apoia seus esforços para atingir as metas orçamentárias estabelecidas, eles tendem a se sentir mais motivados e engajados na busca desses objetivos (Sutero et al., 2023).

Apesar de tais evidências, os achados encontrados nesta pesquisa não permitem suportar a hipótese H5, que versa sobre os efeitos diretos do suporte organizacional no desempenho gerencial, resultado este que contrapõe os encontrados por Ridwan et al. (2020) para o contexto de IES privadas. Estas evidências sugerem que embora haja uma percepção positiva de suporte organizacional, não necessariamente, apenas esta percepção irá assegurar um desempenho gerencial elevado, o que está condicionado aos efeitos intervenientes do compromisso com as metas orçamentárias, fator chave para que isto ocorra. Estes achados revelam que, embora importante para a execução orçamentária, o suporte organizacional exerce influencia direta no compromisso dos gestores com as metas orçamentárias estabelecidas e que tal compromisso é determinante para explicar o seu desempenho gerencial.

Por outro lado, estas evidências são confirmadas na sexta hipótese investigada nesta pesquisa, que oferecem suporte a H6. Observa-se que os efeitos do compromisso com as metas orçamentárias no desempenho gerencial são positivos e significativos, indicando que, quando estes gestores possuem maior compromisso com as metas orçamentárias estabelecidas, estes profissionais se tornam mais propensos a apresentar um desempenho gerencial elevado. Estes resultados corroboram com as evidências encontradas sobre o tema, que denotam a importância dos vínculos organizacionais e do compromisso dos gestores para a promoção dos resultados organizacionais (AL-Jabari & Ghazzawi, 2019; Melo Júnior & Helal, 2023).

A constatação de uma influência positiva, mas não significativa, na relação entre o suporte organizacional percebido e o desempenho gerencial corrobora para tais inferências. A relação entre o suporte organizacional percebido e o desempenho gerencial pode ser influenciada por aspectos cognitivos e motivacionais (Degenhart et al., 2022; Machado et al., 2022). A ação humana é resultante das escolhas dos indivíduos e percepções diante do contexto vivenciado (Van der Stede, 2001), que, neste caso (IFES), é delimitado pela imposição de limites e restrições orçamentárias, que constituem uma obrigação a ser cumprida pelos gestores (Johanson & Siverbo, 2014; Sutero et al., 2023), pois as organizações do setor público possuem a responsabilidade de fornecer serviços públicos e precisam lidar com um ambiente considerado dinâmico e turbulento e com restrições orçamentárias (Felício et al., 2021).

Desta forma, é necessário se criar e fortalecer uma cultura voltada a eficiência e a responsabilidade financeira, que seja capaz de promover a cooperação e o alinhamento de interesses e objetivos entre os diferentes setores da instituição (Horngren et al., 2015; Guesser et al., 2020), preconizando a essência e busca pelo alcance dos objetivos estratégicos da entidade. Assim sendo, pode-se inferir que, quando os indivíduos, com responsabilidade orçamentária nas Instituições Federais de Ensino Superior (IFES), percebem a existência de condições adequadas de trabalho e aceitam as metas orçamentárias estabelecidas, estes tornam-se proativos, e mais propensos a empreender esforços adicionais, comparativamente a uma situação normal de trabalho vivenciada, de modo a alcançar o desempenho gerencial desejado, ainda que as metas e premissas orçamentárias estabelecidas sejam consideradas desafiadoras.

Portanto, nesta condição, estes aspectos atuam como fatores motivadores do comportamento organizacional proativo, do compromisso com as metas orçamentárias e o desempenho gerencial (Zonatto et al., 2022). Em síntese, na amostra analisada, pode-se inferir que o engajamento e comprometimento dos funcionários, na busca pelo alcance dos objetivos organizacionais previamente determinados, constitui-se no principal preditor do seu desempenho gerencial. Assim, quando os funcionários estão comprometidos com as metas orçamentárias estabelecidas, eles tendem a trabalhar de forma mais dedicada e eficiente para alcançar essas metas, o que, por sua vez, contribui para o sucesso geral da organização. Por fim, são apresentadas as considerações finais a partir dos resultados encontrados no estudo.

Este estudo investigou os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias e no desempenho gerencial de 121 gestores com responsabilidade orçamentária em Instituições Federais de Ensino Superior (IFES). Os resultados encontrados confirmam a relevância do controle orçamentário rígido no contexto da gestão orçamentária destas instituições e seus efeitos no suporte organizacional percebido e no compromisso com as metas orçamentárias.

No entanto, seus efeitos no desempenho gerencial não ocorrem de maneira direta, mas indiretamente, mediados pelo compromisso com as metas orçamentárias dos gestores. Os efeitos do suporte organizacional percebido no desempenho gerencial também são indiretos, mediados pelo compromisso com as metas orçamentárias. Assim sendo, pode-se concluir que os efeitos do controle orçamentário rígido e do suporte organizacional percebido no compromisso com as metas orçamentárias são diretos, enquanto seus reflexos no desempenho gerencial ocorrem indiretamente, por meio desta variável (compromisso com as metas).

Este artigo adiciona evidências a pesquisa limitada existente sobre o papel do controle orçamentário rígido (Johansson & Siverbo, 2014; Bukh & Svanholt, 2020; Sutero et al., 2023) e do suporte organizacional percebido para melhorar o compromisso com as metas orçamentárias e o desempenho gerencial no setor público (Silva, 2019; Ridwan et al., 2020; Felício et al., 2021), mais precisamente no ambiente orçamentário de IFES. Estas implicações teóricas fortalecem a contribuição do estudo para a literatura de controle orçamentário rígido e gestão pública.

Os achados da presente pesquisa também revelam importantes implicações práticas ao contexto estudado. Revelam que a aceitação das metas e o envolvimento dos gestores é fundamental para que a organização obtenha um melhor desempenho gerencial. Portanto, ainda que as características do ambiente de controle orçamentário apresentem rigidez e inflexibilidade para sua execução, o compromisso com as atividades de planejamento, execução e controle, advem das ações dos indivíduos no ambiente de trabalho. Desta forma, o compromisso com as metas orçamentárias atua como um mecanismo de apoio a execução das tarefas sob a responsabilidade do gestor, que atua para alcançar os objetivos, metas e resultados organizacionais desejados, com zelo, eficiência e responsabilidade financeira. Ressalta-se ainda, que a baixa flexibilidade financeira, impacta negativamente a reputação das IES. Assim, uma maior flexibilidade financeira e eficiência operacional podem fornecer maior influência financeira às IES (Hasan et al., 2025) e melhorar os processos orçamentários.

Esta pesquisa contribui com novas evidências comportamentais relacionadas à aplicação orçamentária e sua relevância em IFES, fornecendo evidências de importantes antecedentes do desempenho gerencial de profissionais que possuem responsabilidade orçamentária nestas instituições. Denotam que o controle orçamentário rígido em IFES promove a percepção de suporte organizacional. Isto porque, ao forçar a observância dos limites e restrições orçamentárias estabelecidas, serve como um mecanismo balizador das ações a serem desenvolvidas pelos gestores, e um meio de comunicação eficiente das estratégias organizacionais estabelecidas, fornecendo diretrizes estratégicas e financeiras para sua execução.

O apoio organizacional percebido promove a percepção de utilidade do orçamento, e sua condição de uso como um eficiente instrumento de controle gerencial, utilizado para planejar, executar e controlar as atividades de trabalho dos gestores. Com sua regularidade habitual, passa a ser considerado para a execução das atividades de trabalho do gestor. Assim, promove a aceitação de metas e o compromisso dos gestores para sua execução. Estes aspectos, ao interagirem, são favoráveis a promoção do desempenho gerencial, uma vez que os gestores passam a dispor de informações claras sobre a disponibilidade de recursos para as suas necessidades de trabalho, as demandas existentes e, assim, possuem melhores condições para a definição de seus planos e prioridades de aplicação. Este conjunto de ações tendem a refletir positivamente em seu desempenho gerencial.

Portanto, quando da aceitação deste orçamento, embora possa eventualmente ser considerado insuficiente, diante das expectativas e demandas existentes, estes gestores tendem a agir proativamente para extrair o máximo de benefícios possíveis em decorrência de sua aplicação. Esta condição é favorável ao compromisso dos gestores com os objetivos, metas e recursos orçamentários estabelecidos, bem como, com a execução adequada de suas atribuições de trabalho. Assim, o compromisso com as metas orçamentárias atua como uma condição necessária a obtenção de um melhor desempenho.

Estes resultados denotam que o compromisso com as metas orçamentárias é essencial para alcançar os objetivos orçamentários e institucionais, especialmente considerando a escassez de recursos enfrentada pelas IES nos últimos anos, com orçamentos em constante redução e cortes frequentes durante o exercício financeiro e orçamentário. Este cenário reforça a importância da qualificação da comunicação interna, para a definição adequada de prioridades consideradas estratégicas para a instituição, visando a alocação adequada de recursos, para sua posterior execução. Deste modo, as IFES devem promover esforços para melhorar o compromisso dos gestores com responsabilidades orçamentárias por meio de reuniões e treinamentos, visto os seus benefícios para o desempenho das atividades orçamentárias.

Neste sentido, entende-se que qualificar o suporte organizacional constitui-se uma condição situacional que pode favorecer a execução orçamentária, ao mesmo tempo em que se torna necessário observar os limites estabelecidos e fazer melhor uso destes recursos. Portanto, a interação entre o controle orçamentário rígido, a comunicação organizacional e o suporte organizacional adequado, pode constituir-se importantes antecedentes a promoção do compromisso com as metas orçamentárias e o desempenho gerencial nestas instituições.

Evidentemente que a pesquisa apresenta algumas limitações, como é o caso da não generalização de seus resultados, amostra não probabilística e a ausência de uma abordagem longitudinal, além de eventuais problemas de redundância semântica que eventualmente possam ser manifestados no constructo de SOP e possíveis vieses amostrais, diante da amostra analisada. No entanto, fornece importantes insights que estimulam a realização de novos estudos. A temática de controle orçamentário rígido no setor público carece de novas investigações. Do mesmo modo, seus efeitos no comportamento humano no trabalho.

As interações entre o controle orçamentário rígido, o suporte organizacional percebido e outras atitudes e comportamentos gerenciais, que podem potencializar o desempenho gerencial, constituem-se novas oportunidades de pesquisa sobre o tema. A análise de tais relações com fatores contextuais (conhecimento sobre os objetivos orçamentários a serem alcançados, habilidades para medir e entender os resultados obtidos, nível de conhecimento das rotinas e processos orçamentários, tempo de atuação na função) e organizacionais também pode estimular a realização de novos estudos, indicando como tais aspectos impactam na condição de uso do orçamento e nas atitudes gerenciais dos gestores.

A realização de estudos de caso, experimentos e levantamentos internos também podem revelar especificidades, que podem contribuir no entendimento dos preditores do desempenho gerencial no setor público, bem como fornecer explicações sobre como as instituições tratam situações de adversidade orçamentária. Tais questões constituem-se importantes oportunidades de pesquisa para a realização de novos estudos sobre o tema nestas instituições.

redalyc-journal-id: 3515

Ao Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq). A Fundação de Amparo à Pesquisa do Estado do Rio Grande do Sul (FAPERGS).