Resumen: La presente investigación tiene como objetivo analizar la incidencia de la diversidad del directorio en la adopción de prácticas de gestión y control de riesgos de 236 sociedades anónimas chilenas durante el periodo 2015-2019. Para ello, se realizó un estudio descriptivo-correlacional, considerando la diversidad de género, nacionalidad y edad del directorio, como también el grado de adopción a las practicas de gestión y control de riesgo, propuestas por el regulador local. A través de un análisis de regresión entre las variables de estudio, se observó que la diversidad de género y nacionalidad incide positiva y significativamente en la adopción de prácticas de gestión y control de riesgos, no así la diversidad de edad, la cual no tiene un impacto significativo en la adopción de prácticas de gestión y control de riesgos. Además, se concluyó que los directorios no presentan una tendencia hacia la heterogeneidad en su conformación, estando compuestos en su mayoría por consejeros de género masculino, de nacionalidad chilena y en un rango etario entre los 50 y 70 años, dejando en evidencia el estancamiento en las tasas de diversidad de este órgano tomador de decisiones, como también la baja adopción de prácticas corporativas relacionadas al control y gestión de riesgos en las principales empresas del mercado accionario chileno.

Palabras clave: Gobierno corporativo, Diversidad, Control de riesgos, Gestión de riesgos.

Abstract: The objective of this study is to analyze the incidence of board diversity in the adoption of management practices and risk control of 236 Chilean public limited companies in the period 2015-2019. For this, a descriptive-correlational study was carried out, considering the diversity of gender, nationality, and age of the board of directors, and the degree of adoption of risk management and control practices proposed by the local regulator. Through a regression analysis between the study variables, it was shown that diversity of gender and nationality has a positive and significant impact on the adoption of risk management and control practices, but not age diversity, which does not have a significant impact on the adoption of risk management and control practices. It was concluded that the boards do not present a tendency towards heterogeneity in their conformation, being composed chiefly of male directors of Chilean nationality and in an age range between 50 and 70 years, leaving evidence of stagnation in the diversity rates of this decision-making body, as well as the low adoption of corporate practices related to risk control and management in companies in the Chilean stock market.

Keywords: Corporate governance, Diversity, Risk control, Risk management.

La incidencia de la diversidad del directorio en la adopción de prácticas de gestión y control de riesgos

The impact of the diversity of the board of directors in the adoption of risk management and control practices

Universidad Nacional de Misiones

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Argentina.

Recepción: 31 Julio 2023

Aprobación: 25 Octubre 2023

Últimamente, han surgido diversos estudios relacionados a la diversidad de género. Al respecto, Larraz et al (2019), luego de analizar un grupo de empresas españolas, descubrieron que existían desigualdades entre hombres y mujeres, más allá de la brecha salarial. Asimismo, García-Meca et al (2014), al estudiar el sistema financiero, señalan que la incorporación de la mujer en el directorio mejora la gobernabilidad empresarial, sustentando la idea de instauración de cuotas de género.

En este sentido, se podría afirmar que la composición del gobierno corporativo se direcciona fundamentalmente en la toma de decisiones estratégicas de las compañías (Bektur y Arzova, 2020). Es aquí en donde la diversidad y la gestión y control de riesgos se unen, ya que según Tran et al (2020), las entidades con una participación mayor de mujeres en los cargos directivos tienden a mostrar un comportamiento más adverso al riesgo.

Además, Kamalnath (2018) menciona que es posible hacer a un lado el “groupthink” en los directorios, únicamente cuando las directoras sean consideradas como ajenas e independientes al gobierno administrativo de la entidad, como también la diversidad de raza, educación y otros, pueden traer consigo beneficios similares.

Al respecto, el presente estudio tiene como finalidad analizar la incidencia de la diversidad del directorio en la adopción de prácticas de gestión y control de riesgos de las empresas chilenas que cotizan en bolsa y emiten valores de oferta pública, durante el periodo 2015-2019, describiendo las prácticas de gestión de riesgos más importantes utilizadas en Chile y el mundo, los niveles de diversidad en los directorios chilenos y globales, y determinando la incidencia de la diversidad del directorio en la adopción de prácticas de gestión y control de riesgos.

Según Tresierra et al (2016), la composición del directorio de una entidad se ha transformado en un factor de suma importancia debido a que la diversidad de género ha ido ganando terreno dentro de los gobiernos corporativos (Mendoza et al, 2018). Por esto, se ha generado un interés en el estudio de las diferencias de toma de riesgos entre líderes del género femenino y masculino (Hurley y Choudhary, 2020). Además, se suma la quiebra de algunas empresas a inicios del año 2000 y la crisis financiera ocurrida a finales de la década pasada, promoviendo la necesidad de fortalecer los estándares de gestión de riesgos (Muhammad et al, 2020).

El concepto de diversidad ha tomado diferentes tonalidades respecto al alcance de sus efectos, especialmente cuando se incursiona en la participación del género femenino, en donde según Ionascu et al (2018) consiste en un requisito a la hora de tomar decisiones para lograr un desempeño financiero sostenible.

La finalidad de un directorio es crear un ambiente armónico, un espacio donde abunde la confianza, transparencia y rendición de cuentas, para así lograr cooperar con la entidad respecto a sus inversiones de largo plazo, estabilidad financiera e integridad de sus negocios (Organización para la Cooperación y el Desarrollo Económicos, 2016). Asimismo, Wang et al (2015) mencionan que un buen gobierno corporativo ayuda a reducir el riesgo e incrementar el valor de una empresa.

Además, los lugares con más altos índices de representación femenina en los directorios son Europa con un 22,6%, Oceanía 20,8% y África 18,8%, seguidos por Norte América 14,5%, Asia 7,8% y Latinoamérica 7,2%, en donde, según la información entregada por Grant Thornon (2019), durante el año 2019 se registró un aumento de 5% con respecto al 2018 en cuanto a mujeres ocupando puestos ejecutivos alrededor del mundo.

Del mismo modo, según un reporte del World Economic Forum (2020), Islandia se mantiene como el país con mejores niveles de igualdad de género, logrando cerrar la brecha en un 88%. Estados Unidos, por su parte, ha puesto sus esfuerzos en incluir enmiendas constitucionales, leyes y órdenes ejecutivas, como la Ley de Discriminación Laboral de 1967, en la cual se prohíbe la discriminación hacia individuos de 40 años o más (Noe et al, 2013).

Ciertamente, existen diversos estudios que han incursionado en los beneficios que trae consigo la diversidad en los directorios. Por ejemplo, Tran et al (2020) explican que cuando se fomenta la equidad de género en el consejo administrativo, las mujeres muestran una tendencia a ser más disciplinadas y democráticas, así como también a aumentar la distribución de la información, la inteligencia colectiva y la participación en reuniones del comité (Nadeem et al, 2019).

De igual manera, Arnaboldi et al (2020), mediante el estudio de instituciones financieras europeas, demuestran que la diversidad cultural es un factor a tener en consideración a la hora de medir el impacto en el desempeño, debido a que la diversidad en el directorio ayuda a disminuir el riesgo en las empresas que están más abiertas a recibir personas de distintas nacionalidades.

Por otra parte, Arenas et al (2020), al estudiar 585 entidades chilenas entre los años 2015-2017, encontraron que la edad afecta de manera considerable en algunos casos, situación opuesta a la diversidad de género y nacionalidad, las cuales no representan un mayor impacto en el funcionamiento del directorio. Además, Bruna et al (2019) explican que no hay evidencia que corrobore la relación entre la toma de riesgos y las mujeres en los directorios.

En cambio, Nadeem et al (2019) explican que la existencia de mujeres en el consejo de administración puede llegar a reducir el riesgo de una empresa, pero no porque sean adversas al riesgo, sino porque muestran una tendencia a manejar mejor el riesgo mediante las dinámicas de grupo en los directorios.

Según Brito (2018), la gestión de riesgos es una tendencia relativamente moderna. El riesgo es la probabilidad de que ocurra un evento, y este afecte de manera negativa el cumplimiento de los objetivos establecidos por una organización (Committee of Sponsoring Organizations of the Treadway, 2013). La gestión de riesgos, por su parte, corresponde a todas aquellas actividades que funcionan coordinadamente para dirigir y controlar aquellos riesgos a los que se enfrentan las organizaciones (International Organization for Standardization, 2018).

En cuanto a la gestión de riesgos, el Committee of Sponsoring Organizations of the Treadway (COSO) posee un Marco Integrado de Gestión de Riesgos Empresarial, cuya principal contribución es la integración de la gestión de riesgos con la formulación de estrategias, gobierno corporativo y cultura organizacional (Prewett y Terry, 2018).

Además, este organismo posee un Marco Integrado de Control Interno, el cual lo divide en 5 componentes, dentro de los cuales se encuentran las actividades de control y la gestión y evaluación de riesgos (Hume, 2012). Así, se establece que la evaluación de riesgos es un proceso realizado para lograr identificar y evaluar aquellos riesgos que pueden mermar el logro de los objetivos. En relación a las actividades de control, las firmas deberían tener políticas y procedimientos para que se implementen las directrices establecidas por los altos mandos y mitigar los riesgos (COSO, 2013).

Por otra parte, los Objetivos de Control para la Información y Tecnologías Relacionadas (COBIT, por sus siglas en inglés) corresponde a un marco para la gobernanza y gestión de tecnologías de información (Information Systems Audit and Control Association, 2018), el cual incluye a todas las áreas involucradas con tecnologías de información, teniendo en cuenta además que los interesados pueden estar tanto al interior como al exterior de la organización (Velásquez et al, 2015).

La ISO 31000:2018 corresponde a un estándar para la gestión de riesgos que entrega lineamientos para identificar y mitigar los riesgos que afectan el cumplimiento de los objetivos, con una meta final de que la gestión de riesgos esté interiorizada a nivel de toda la organización (ISO, 2018).

La gestión de riesgos, desde una perspectiva internacional, ha tenido un gran auge como componente de Control Interno, liderado por COSO con su Marco Integrado de Control Interno (Cedeño y Morell, 2018). Sin embargo, cada entidad se desenvuelve en diferentes escenarios, por tanto, es necesario entender su entorno para determinar en qué contexto se aplicará la gestión de riesgos (Lizarzaburu et al, 2019).

El uso del modelo de COSO ha tenido un impacto positivo en las firmas que lo implementan. En China, Kam et al (2020) sugieren que el componente correspondiente a las actividades de control hace una mayor contribución a la innovación que la evaluación de riesgos. En Reino Unido, un estudio dio como resultado que la buena gestión de riesgos está relacionada positivamente con un mejor rendimiento, resultados que se maximizan cuando en el directorio existe un comité dedicado al riesgo (Muhammad et al, 2020).

Por su parte, tal y como indican Silva et al (2020), COBIT es utilizado como un buen y mal ejemplo de gobernanza de TI, aludiendo a que el marco no es malo en sí, sino que necesita algunas adaptaciones. En cuanto a COSO en su versión de gestión de riesgos empresariales, tiene potencial para mejorar el control interno de las firmas (Udeh, 2020). Prewett y Terry (2018) hacen referencia a que el marco carece de guías explicativas. ISO 31000, por su parte, es catalogado como un estándar decepcionante por aspectos tales como la falta de claridad o porque puede llevar a tomar decisiones ilógicas (Leitch, 2010).

En Chile, la primera regulación referente a Gobiernos Corporativos fue la Norma de Carácter General (NCG) N°341, emitida por la Comisión para el Mercado Financiero (CMF) (Godoy et al, 2018), norma que fue reemplazada en el 2015 por la NCG N°385 (Moraga y Ropero, 2018). La NCG N°385, dentro del apartado sobre Responsabilidad Social, Desarrollo Sostenible o función equivalente, exige informar el efecto de las políticas implementadas sobre difusión de la diversidad dentro de la organización (SVS, 2015a), así como también la NCG N°386, la cual exige informar sobre la composición del directorio en materias de diversidad de género, nacionalidad, edad, antigüedad y brecha salarial (SVS, 2015b).

Paralelamente, el 5to estudio Impulsa realizado por PwC et al (2020) expone la poca diversidad de género entre los directorios de las empresas chilenas, ya que, de los 728 puestos de directores en las 100 empresas del estudio, sólo un 10% de los cargos directivos están ocupados por mujeres.

En lo referente al ámbito legal, se modificó el artículo 1° de la Constitución Política de la República de Chile al establecer igualdad jurídica entre el género femenino y masculino, sustituyendo “los hombres” por “las personas” y formalizar que tanto hombres como mujeres son iguales ante la ley (Gobierno de Chile, 1999).

Además, la Ley 19.759 señala explícitamente a la exclusión por raza, sexo y edad, entre otras, como actos de discriminación contrarios a la ley (Gobierno de Chile, 2001). Por su parte, la Ley 20.348 introdujo al ordenamiento jurídico el concepto de igualdad en las remuneraciones, modificando el Código del Trabajo para indicar que los hombres y mujeres que desempeñen un mismo trabajo deben percibir igual remuneración (Gobierno de Chile, 2009a).

Para el año 2009, la Ley 20.393 estableció en su artículo cuarto que las personas jurídicas deben tener un modelo de prevención del delito (Gobierno de Chile, 2009b). Así, los modelos de gestión de riesgos existentes pueden ser un piso mínimo para la prevención del delito que exige la ley (Artaza, 2013).

Por otra parte, en cuanto al grado de cumplimiento de la NCG N°385 en las sociedades anónimas abiertas, un 33% de las empresas no tiene implementadas prácticas sobre gestión de riesgos, un 81% de las empresas no se reúne trimestralmente con la unidad de gestión de riesgos y un 61% no aplica estándares internacionales tales como COSO o COBIT (PwC y Universidad de los Andes, 2016).

Finalmente, considerando que la NCG N°385 de 2015 es relativamente más exigente que la NCG N°341 de 2012, existe un bajo nivel de adopción de prácticas relacionadas a un buen directorio por parte de las empresas chilenas que cotizan en la bolsa de valores (Moraga y Rossi, 2019). Por lo mismo, Arenas et al (2020a) sugieren que el regulador se plantee la idea de hacer obligatoria la aplicación de la NCG N°385.

Con la finalidad de cumplir el objetivo de esta investigación y, bajo el supuesto de que la diversidad del directorio influye en la gestión y control de riesgos, se establecen las siguientes hipótesis:

H1: La diversidad del directorio incide positiva y significativamente en la adopción de prácticas de gestión y control de riesgos.

H2: La diversidad del directorio incide positiva y significativamente en la formalización de un proceso de gestión y control de riesgos.

H3: La diversidad del directorio incide positiva y significativamente en la protección al personal.

H4: La diversidad del directorio incide positiva y significativamente en la diversificación de oportunidades laborales.

H5: La diversidad del directorio incide positiva y significativamente en la formalización de políticas salariales.

La investigación fue del tipo descriptiva-correlacional. Descriptiva, ya que se busca conocer las características y propiedades del grupo que se someterá a análisis (Hernández et al, 2014). Correlacional, porque se busca encontrar asociaciones entre variables, sin que necesariamente haya una relación causal entre ellas (Bernal, 2010).

Además, la investigación corresponde al tipo no experimental, ya que no se manipulan las variables de estudio, sino que solo se observa su comportamiento dentro de su contexto, en donde el enfoque a aplicar es longitudinal debido que se van a compilar datos que abarcan diferentes períodos de tiempo (Hernández et al, 2014).

Los datos son extraídos de fuentes secundarias, específicamente Banco de Datos (Bernal, 2010) disponible en la página web de la CMF, a quien las empresas que cotizan en la bolsa de valores, y que están bajo su supervisión, deben reportar la aplicación de la NCG N°385 al 31 de diciembre de cada año.

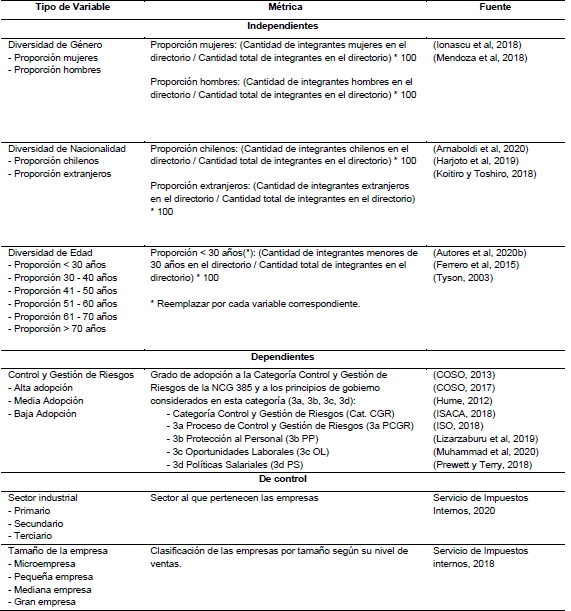

Por otro lado, se ha considerado el nivel de adopción de las 22 prácticas relacionadas al tópico Gestión y Control de Riesgos de la NCG N°385 como la variable dependiente, y diferentes tipos de diversidades como variables independientes. En cuanto a las variables de control, se considera el sector de actividad al que pertenecen las empresas, según el código de actividades informado al Servicio de Impuestos Internos (SII), así como el tamaño de estas, medido según el nivel de ventas reportadas en sus Estados Financieros.

Tabla 1

Variables utilizadas en el estudio

Nota. Elaboración propia.

Finalmente, los modelos de regresión planteados se encuentran en función del grado de adopción a la categoría control y gestión de riesgos (G° Adop Cat. CGR), como también a cada uno de los principios 3a Proceso de Control y Gestión de Riesgos (G° Adop. 3a PCGR), 3b Protección al Personal (G° Adop. 3b PP), 3c Oportunidades Laborales (G° Adop. 3c OL) y 3d Políticas Salariales (G° Adop. PS) considerados en esta categoría.

H1: G° Adopt. Cat. CGRxi (*) = ß0 + ß1 Diversidad de géneroit + ß2 Diversidad de nacionalidadit + ß3 Diversidad de Edadit + ß4 Sector industrialit + ß5 Tamaño de la empresait + €it

Variable dependiente reemplazada por:

H2: G° Adop. 3a PCGRxi

H3: G° Adop. 3b PPxi

H4: G° Adop. 3c OLxi

H5: G° Adop. 3d PSxi

Para H2, H3, H4 y H5 cambia solamente la variable dependiente, manteniendo el modelo en la definición de variables de independientes, como también en la definición de las variables de control.

La población estudiada corresponde a un total de 236 sociedades anónimas abiertas y cerradas, las cuales informaron a la CMF sobre la adopción de prácticas de gobierno corporativo y responsabilidad social respecto al cumplimiento de la NCG N°385 y N°386, durante el periodo 2015-2019.

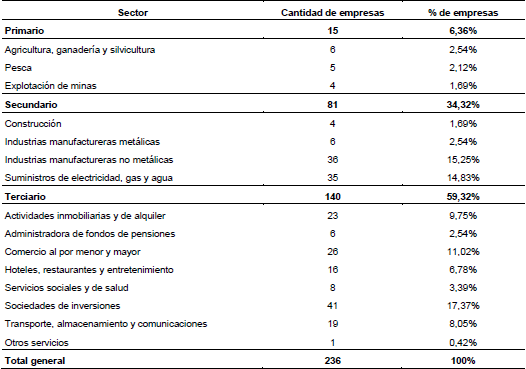

Por otra parte, respecto al sector económico, la tabla 2 demuestra que un 6,36% de las entidades corresponden al sector primario, 34,32% al sector secundario y finalmente, 59,32% al sector terciario, las cuales fueron clasificadas en cada subsector de acuerdo al giro de actividades económicas que las componen.

Distribución del número de empresas según sector económico

Nota. Elaboración propia.

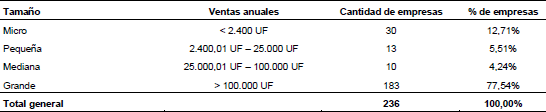

La tabla 3 expone la clasificación de las entidades según su tamaño, donde el parámetro de selección corresponde a las ventas anuales en UF, existiendo un 12,71% de microempresas, 5,51% de pequeñas empresas, 4,24% de medianas empresas y un 77,54% son clasificadas como grandes empresas.

Clasificación de las empresas por tamaño

Nota. Elaboración propia.

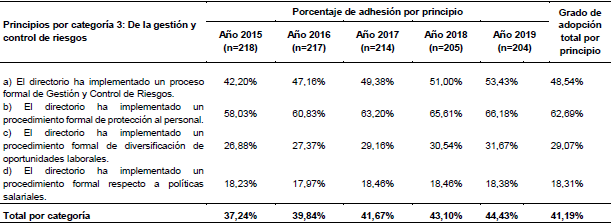

La tabla 4 muestra el grado de adopción de la NCG N°385 en su categoría 3, la adhesión corresponde a un 41,19% durante el periodo 2015-2019, en donde hubo un grado de adopción del 37,24%, 39,84%, 41,67%, 43,10% y 44,43% para los años 2015, 2016, 2017, 2018 y 2019 respectivamente, demostrando un aumento gradual en la aceptación de los principios de la categoría 3.

En cuanto al grado de adopción total por los principios a), b), c) y d) corresponden a un 48,54%, 62,69%, 29,07% y 18,31% respectivamente, exponiendo un alto porcentaje de incorporación de las prácticas del principio b) y bajo porcentaje del principio c).

Adhesión por principio de la gestión y control de riesgos

Nota. Elaboración propia.

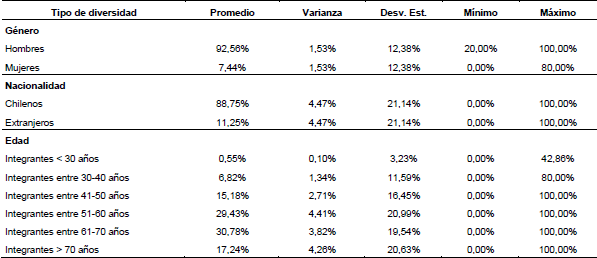

En cuanto a la tabla 5, muestra que, con relación a la presencia femenina en los directorios, la proporción de mujeres asciende a un 7,44%, lo que dista bastante de la presencia de los hombres, con una proporción media de 92,56%.

En cuanto a la nacionalidad, la presencia de chilenos en el directorio asciende a una proporción media de 88,75% versus un 11,25% de extranjeros. Respecto al rango etario, predominan aquellos que están entre los 51 y 60 años y entre 61 y 70 años, equivalente a 29,43% y 30,78% respectivamente.

Estadísticos descriptivos de las variables en estudio

Nota. Elaboración propia.

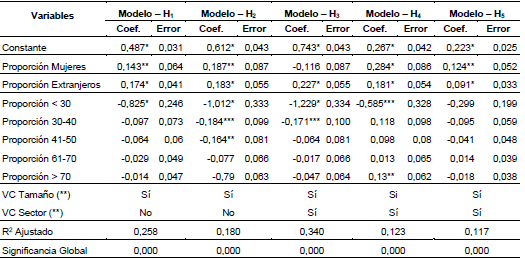

En esta sección, se explican los resultados obtenidos producto de las regresiones entre las variables independientes de género, nacionalidad y edad, con la variable dependiente adopción de prácticas de control y gestión de riesgos, empleando como variables de control el sector industrial y el tamaño de la empresa. En primer lugar, se observa que no todos los coeficientes obtenidos mostrados en la tabla 6 tienen significancia estadística, ni ambas variables de control son significativas para todos los modelos.

Asimismo, los resultados expuestos en la tabla 6, reflejan que la diversidad de género incide positiva y significativamente a un nivel de ρ≤0,05 en los modelos 1, 2, 4 y 5. Por su parte, se observa que la nacionalidad tiene un impacto positivo y significativo en los modelos 1, 2, 3, 4 y 5 a un nivel de ρ≤0,05. En cuanto a la variable edad, se observa que la proporción < 30 tiene un impacto negativo a un nivel de significancia de ρ≤0,01 en los modelos 1, 2 y 3, la proporción entre 41-50 presenta un impacto negativo y significativo a un nivel de ρ≤0,05 para el modelo 2. Finalmente, la proporción >70 tiene una incidencia positiva y significativa a nivel de ρ≤0,05 para el modelo 4. Siguiendo con las variables de control, el tamaño de las empresas presenta un ρ≤0,05, por lo que se considera como estadísticamente significativa para todos los modelos. El sector económico, en cambio, presenta significancia estadística a nivel ρ≤0,05 en los modelos 3 y 5 para las actividades secundarias, mientras que se observa un ρ≤0,01 para las actividades primarias en el modelo 4.

Como indicador de la fiabilidad de los modelos, el coeficiente de determinación ajustado para los modelos 1, 2, 3, 4 y 5 corresponde a un 25,80%, 18,00%, 34,00%, 12,30% y 11,70% respectivamente, demostrando que las variables independientes se explican por la diversidad de género, edad y nacionalidad en esos porcentajes. Asimismo, el test ANOVA para los modelos 1, 2, 3, 4 y 5 arroja un nivel de significancia del 0,00≤0,05, por tanto, las regresiones obtenidas poseen significancia estadística.

Regresiones modelos 1 - 5

Nota. Elaboración propia.Nota "Si" y "No" indica si el tamaño o los sectores económicos es significativo a un nivel menor al 0,05 o no. Los asteriscos indican niveles de significancia del 0,01 (*), 0,05 (**) y 0,1 (***).

Basado en la información obtenida por el análisis de los datos, se demuestra que existe un grado de adopción de las prácticas expuestas en la categoría 3 de la NCG N°385 del 41,19% para el periodo 2015-2019, ubicándose en un rango de adopción media, situación similar a la expuesta por Arenas et al (2019) en donde el grado de adopción de la categoría es de un 34,7%, 40,0% y 42,1% para los años 2015, 2016 y 2017 respectivamente. A pesar de que se ha visto un aumento en la integración de las prácticas de la norma, el crecimiento no ha sido significativo, demostrando que aún queda trabajo por hacer respecto a la adopción de prácticas de gestión y control de riesgos.

En relación a la diversidad del directorio, de un promedio de 7,66 integrantes, 7,44% son mujeres, 11,25% son extranjeros, 6,82% tienen entre 30 y 40 años, 30,78% tienen entre 61 y 70 años, y el 17,24% son mayores de 70 años. Esta situación contrasta con algunos países como Noruega, en donde para 2015 ya contaba con un 46,70% de mujeres en su directorio (Saona et al, 2019). Sin embargo, el caso chileno se asemeja un poco al brasileño, en donde no se observa una gran diversidad en cuanto a edad, género y nacionalidad (Koitiro y Toshiro, 2018).

Por su parte, las regresiones realizadas reflejan que la diversidad de género, nacionalidad y edad explican solo una parte de la adopción de prácticas de control y gestión de riesgos, según el coeficiente de determinación obtenido, el cual es relativamente bajo, existiendo variables que tienen influencia y que no están contempladas en este estudio. Así, los resultados encontrados son similares a los expuestos por Bruna et al (2019) quienes indican que la presencia de mujeres en el consejo de administración no influye en los niveles de adopción de riesgos, al menos en un grupo de empresas francesas. Sin embargo, Tran et al (2020) señalan que existe relación entre la diversidad de género y la gestión de riesgos de las empresas.

En cuanto a los coeficientes obtenidos individualmente, sus niveles de significancia estadística indican que las variables estudiadas tienen un impacto en la adopción de prácticas de control y gestión de riesgos, con excepción de la diversidad de género en el apartado d) de la categoría 3 de la NCG N°385 y de ciertos rangos etarios, resultados que pueden ser respaldados por la investigación de Arnaboldi et al (2020) quienes señalan que la diversidad cultural en el consejo de administración tiende a disminuir el riesgo en aquellas entidades que tienen mayor disposición a recibir integrantes de otras nacionalidades.

Los resultados que han surgido en esta investigación contribuyen a alcanzar los objetivos propuestos y dar respuesta a las hipótesis planteadas. De manera análoga, el grado de adopción de prácticas de control y gestión de riesgos para el período 2015-2019 es medio, sin embargo, se observa un panorama prometedor respecto a la integración de estas prácticas. Además, se observa una tendencia a la homogeneidad en el directorio, debido a la alta presencia de integrantes hombres, chilenos y en un rango etario entre 51 y 70 años.

En cuanto a las regresiones, sus resultados llevan a aceptar parcialmente H1, H2, H4 y H5, debido a que se observa que las variables género y nacionalidad, como coeficientes dentro de los modelos, tienen un impacto positivo y significativo. Sin embargo, sus coeficientes de determinación son bajos, por lo que las variables tienen poca influencia en la adopción de prácticas de control y gestión de riesgos. Por su parte, para H3, solamente en el eje proporción de extranjeros, se produce una incidencia significativa y positiva. Para la diversidad de edad, no se generan incidencias positivas y significativas en ninguno de los ejes, rechazándose H1, H2, H3, H4 y H5 para el tipo de diversidad de edad.

En este contexto, los resultados de la presente investigación contribuyen a la literatura académica, debido a que se corrobora la heterogeneidad de resultados posibles al analizar el impacto de la diversidad del Directorio en la adopción de diferentes prácticas de gobernanza corporativa. Aún más, el bajo grado de diversidad en los Directorios como su bajo impacto en la adopción de prácticas de gestión y control de riesgos, confirma la necesidad de establecer masas críticas en los Directorios, ya sea a través de Ley de Cuotas o estándares de adopción voluntaria.

Finalmente, gracias a la investigación realizada, se puede evidenciar que la adhesión a la NCG N°385 ocurrió lentamente, en gran parte, debido a que la norma no estipula en su contenido la obligación a la adopción de sus prácticas por parte de las entidades emisoras de valores, ni tampoco influye a los directorios a abrirle las puertas a la diversidad, por lo tanto, encontrar directorios heterogéneos será difícil, especialmente si existe falta de interés por parte de las empresas a ser partícipe de este cambio.

Pablo Esteban Godoy Ávila

Ingeniero en Control de Gestión y Contador Público y Auditor. Asistente de investigación del Centro de Investigación y Estudios Contables de la Facultad de Economía y Negocios de la Universidad de Talca.

Pamela Alejandra Vera Ibar

Ingeniera en Control de Gestión y Contador Público y Auditor. Asistente de investigación del Centro de Investigación y Estudios Contables de la Facultad de Economía y Negocios de la Universidad de Talca.

Felipe Eduardo Arenas Torres

Doctor en Derecho y Administración de Empresas de la Universidad de Lleida, España. Magíster en Contabilidad y Auditoría de la Universidad de Santiago de Chile. Académico e Investigador de la Facultad de Economía y Negocios, e integrante del Centro de Investigación y Estudios Contables de la Universidad de Talca, Chile. Director del Magíster en Administración de Empresas (MBA) de la Universidad de Talca. Sus principales publicaciones se centran en el estudio de la diversidad en la composición del consejo de administración y la adopción de prácticas de gobierno corporativo en empresas de interés público. Finalmente, el académico es asesor especialista en gobierno corporativo. Línea de interés Gobiernos Corporativos y Procedimientos de Auditoría.

Valentín Adolfo Santander Ramírez

Doctor en Ciencias Humanas y Sociales de la Universidad de Almería, España. Máster en Dirección y Organización de Empresas (Negocios Internacionales) de la Universidad de Lleida, España. Máster en Dirección General de Empresas del IEDE, Chile. Académico e Investigador de la Facultad de Economía y Negocios, y Director del Centro de Investigación y Estudios Contables de la Universidad de Talca, Chile. Director Escuela Auditoría e Ingeniería en Control de Gestión. Línea de interés Gestión de organizaciones, Interculturalidad en ámbito negocios, Educación del Contador Público.

Tabla 1

Variables utilizadas en el estudio

Nota. Elaboración propia.

Distribución del número de empresas según sector económico

Nota. Elaboración propia.

Clasificación de las empresas por tamaño

Nota. Elaboración propia.

Adhesión por principio de la gestión y control de riesgos

Nota. Elaboración propia.

Estadísticos descriptivos de las variables en estudio

Nota. Elaboración propia.

Regresiones modelos 1 - 5

Nota. Elaboración propia.Nota "Si" y "No" indica si el tamaño o los sectores económicos es significativo a un nivel menor al 0,05 o no. Los asteriscos indican niveles de significancia del 0,01 (*), 0,05 (**) y 0,1 (***).