COMPETITIVIDAD DEL SECTOR MANUFACTURERO EN MÉXICO, ESTADOS UNIDOS Y CANADÁ 2006-2022: VENTAJAS, DESVENTAJAS Y TENDENCIAS

COMPETITIVENESS OF THE MANUFACTURING SECTOR IN MEXICO, THE UNITED STATES AND CANADA 2006-2022: ADVANTAGES, DISADVANTAGES AND CURRENT TRENDS

COMPETITIVIDAD DEL SECTOR MANUFACTURERO EN MÉXICO, ESTADOS UNIDOS Y CANADÁ 2006-2022: VENTAJAS, DESVENTAJAS Y TENDENCIAS

Revista Científica "Visión de Futuro", vol. 29, núm. 1, pp. 1-21, 2025

Universidad Nacional de Misiones

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Argentina.

Recepción: 21 Septiembre 2023

Aprobación: 28 Noviembre 2023

Resumen: La presente investigación busca analizar la competitividad del sector manufacturero en México frente a Estados Unidos y Canadá de 2006 a 2022 en las diferentes industrias que la conforman para identificar las ventajas, desventajas y tendencias. Se consultaron bases de datos oficiales para poder correlacionar la información mediante la estadística; especialistas en el sector (Organización para la Cooperación y el Desarrollo Económico, Instituto Mexicano de la competitividad, Banco Mundial, Estadísticas Canadá y la Oficina de Estadísticas Laborales de los Estados Unidos); reportes y estudios. Los sectores más productivos para México en comparación a Estados Unidos y Canadá son: alimenticia, bebidas, tabaco, papel, productos no metálicos y equipo de transporte. Las menos productivas: cuero y piel, muebles, textiles y automotriz. Y las estables: madera, productos metálicos, maquinaria y metálicas básicas. Las principales ventajas: Nearshoring, ubicación geográfica, logística y mano de obra. Las desventajas para México son: alta dependencia de Estados Unidos, disrupción, transferencia de tecnología y la inflación. Y las tendencias: Incrementos salariales, sustentabilidad, convertir a los proveedores en socios, nuevas tecnologías (nube, 5G e IA), rediseño del trabajo y de la cultura laboral.

Palabras clave: Manufactura, Productividad, Tendencias, México, Estados Unidos, Canadá.

Abstract: This research seeks to analyze the competitiveness of the manufacturing sector in Mexico compared to the United States and Canada from 2006 to 2022 in the different industries that make it up to identify the advantages, disadvantages and trends. Official databases were consulted to correlate the information through statistics; specialists in the sector (Organization for Economic Cooperation and Development, Mexican Institute of Competitiveness, World Bank, Statistics Canada and the U.S. Bureau of Labor Statistics); reports and studies. The most productive sectors for Mexico compared to the United States and Canada are: food, beverages, tobacco, paper, non-metallic products and transport equipment. The least productive: leather and leather, furniture, textiles and automotive. And the stable ones: wood, metal products, machinery and basic metals. The main advantages: Nearshoring, geographical location, logistics and labor. The disadvantages for Mexico are: high dependence on the United States, disruption, technology transfer and inflation. And trends: wage increases, sustainability, turning suppliers into partners, new technologies (cloud, 5G and AI), redesigning work and work culture.

Keywords: Factory, Productivity, Trending, Mexico, United States, Canada.

INTRODUCCIÓN

Las reformas de los ochentas dieron un impulso al desarrollo de México, priorizando la estabilidad, eliminando el proteccionismo comercial y reduciendo la intervención del Estado en la economía según Moreno Brid (2015).

Las cuales modificaban la estructura productiva debido a la apertura de los mercados a la competencia. Con el TLCAN se apertura el libre comercio fortaleciendo las exportaciones a largo plazo, ocasionando un incremento en la actividad económica y el empleo. Sin embargo, no ha sido lo esperado hoy día; principalmente en el sector manufacturero que en México es considerado como uno de los motores de crecimiento económico según Carbajal Suarez y Almonte (2017).

México actualmente se ha convertido en un país competitivo en materia de manufactura, ya que se tienen grandes convenios comerciales con otros países. Así como otros factores que lo benefician. En esta investigación se pretenden abordar los temas relacionados con la competitividad de México en relación a sus socios comerciales del T-MEC (Estados Unidos y Canadá) de una forma histórica y comparativa. Junto a ello una revisión de las ventajas y desventajas que México tiene en la manufactura.

Comenta Camino Mogro (2017) la manufactura a nivel mundial sufrió muchos cambios desde la crisis económica del 2008 y a raíz de esto los estudios en torno al tema cobraron relevancia cómo una herramienta para dar respuesta a las políticas públicas y empresariales. Es decir, han surgido nuevos modelos empíricos sobre competencia y mercados.

Para que un país pueda desarrollarse, requiere de una cultura industrial que involucra habilidades, talentos, experiencias en el mercado y factores económicos según Astikė (2022). Analizar el tema de la manufactura ayudará a visualizar aquellas áreas y factores que se deben mantener, atender, fortalecer o replantear para continuar con el nivel y que a corto y mediano plazo pueda mejorar con respecto a sus socios comerciales. Se busca un comparativo de las principales industrias entre los tres países para comprender y poder aterrizar de una forma más objetiva la situación de la industria manufacturera entre ellos.

“El escenario globalizado ha planteado muchos desafíos abiertos, especialmente en áreas relacionadas con la tecnología. Las empresas… están sujetas a muchas complejidades, ya que tienen que actualizar constantemente sus tecnologías para obtener una ventaja decisiva sobre sus competidores” (Prabhu, Thangasamy y Abdullah, 2020, p. 39). Donde ser competitivo incluye: calidad, la entrega, el costo, la flexibilidad, el know-how, el enfoque al cliente y servicio posventa.

Día a día se buscan implementar nuevas formas de fabricación a un ritmo acelerado y accesibles. Esto debido a las nuevas formas de consumo y demanda de los mercados; así como a los eventos disruptivos que han impactado a nivel mundial (la pandemia, falta de materia prima y energéticos entre otras). Aquí es donde el sector manufacturero debe buscar las mejores estrategias que solventen, minimicen o mejoren la situación.

DESARROLLO

Manufactura

Para Comenta Camino Mogro (2017, p. 409) “el sector manufacturero es un sector estratégico que se caracteriza por dinamizar la economía a través de mecanismos como la generación de empleo, aportes y valor añadido bruto”.

La industria manufacturera según el Sistema de Clasificación Industrial de América del Norte, México SCIAN 2013 citada por el INEGI (2013):

Este sector comprende unidades económicas dedicadas principalmente a la transformación mecánica, física o química de materiales o substancias con el fin de obtener productos nuevos; al ensamble en serie de partes y componentes fabricados; a la reconstrucción en serie de maquinaria y equipo industrial, comercial, de oficina y otros, y al acabado de productos manufacturados mediante el teñido, tratamiento calorífico, enchapado y procesos similares. Asimismo, se incluye aquí la mezcla de productos para obtener otros diferentes, como aceites, lubricantes, resinas plásticas y fertilizantes. El trabajo de transformación se puede realizar en sitios como plantas, fábricas, talleres, maquiladoras u hogares. Estas unidades económicas usan, generalmente, máquinas accionadas por energía y equipo manual. (p.143)

Para el NAICS Association (2022):

Los establecimientos en el sector manufacturero a menudo se describen como plantas, fábricas o molinos y utilizan máquinas accionadas por motor y equipos de manejo de materiales. No obstante, también podrán incluirse en este sector los establecimientos que transformen materiales o sustancias en nuevos productos a mano o en el domicilio del trabajador y los que se dediquen a vender al público en general productos elaborados en el mismo local desde el que se venden, como panaderías, dulcerías y sastres personalizados. Los establecimientos de fabricación pueden procesar materiales o pueden contratar a otros establecimientos para procesar sus materiales para ellos. Ambos tipos de establecimientos están incluidos en la fabricación.

El sector manufacturero según el INEGI (2013) consta de: Fabricación de alimentos (NAICS 311), Fabricación de bebidas y productos de tabaco (NAICS 312), Fábricas textiles (NAICS 313), Fábricas de productos textiles (NAICS 314), Fabricación de prendas de vestir (NAICS 315), Fabricación de cuero y productos relacionados (NAICS 316), Fabricación de productos de madera (NAICS 321), Fabricación de papel (NAICS 322), Impresión y actividades de apoyo conexas (NAICS 323), Fabricación de productos de petróleo y carbón (NAICS 324), Fabricación de productos químicos (NAICS 325), Fabricación de productos de plásticos y caucho (NAICS 326), Fabricación de productos minerales no metálicos (NAICS 327), Fabricación de metales primarios (NAICS 331), Fabricación de productos metálicos fabricados (NAICS 332), Fabricación de maquinaria (NAICS 333), Fabricación de productos informáticos y electrónicos (NAICS 334), Fabricación de equipos eléctricos, electrónicos y componentes (NAICS 335), Fabricación de equipos de transporte (NAICS 336), Fabricación de muebles y productos relacionados (NAICS 337), Fabricación varia (NAICS 339).

Competitividad en México

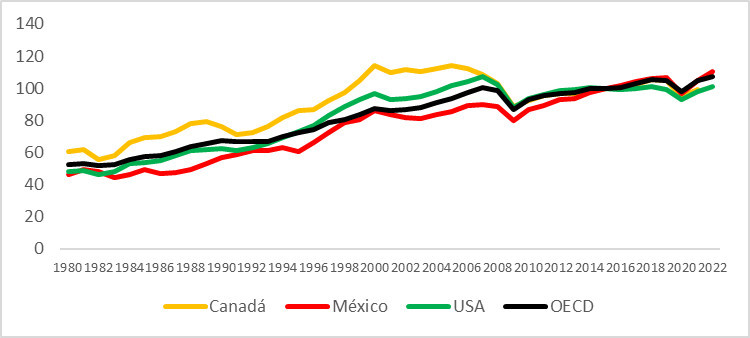

La competitividad desde el aspecto macroeconómico es “la capacidad de las empresas para competir en los mercados y, con base en su éxito, ganar cuota de mercado, incrementar sus beneficios y crecer: generar valor para los accionistas y riqueza para la sociedad” (Berumen y Palacios Sommer, 2011, pp.1-2). México ha tenido un papel relevante en cuestiones productivas ya que su sector manufacturero ha estado creciendo en términos generales, incluso ha llegado a niveles superior al promedio. Para darnos una idea sobre el grado de competitividad en el sector manufacturero de México ante sus socios comerciales del T-MEC y en relación al OECD, la figura 1 muestra el índice de productividad de los países en cuestión.

Figura 1

Índice de productividad socios comerciales y la OECD

Nota. Elaborado con información de OECD (2023a). Cálculo en base a 2015 = 100%

Como se observa, a nivel OECD la productividad en el sector manufactura va al alza y que si bien Estados Unidos y Canadá como potencias marcan dicha tendencia al resto de los 43 países de la organización, México al ser un país en desarrollo muestra un acelerado crecimiento a tal grado que al cierre del 2022 supero a sus socios y al promedio (OECD). Esto muestra el grado de competitividad con el que cuenta México en el sector manufacturero, convirtiéndose en un gran socio comercial, un país viable para invertir y un buen futuro económico.

Si bien, la manufactura está relacionada con el nivel de productividad de un país; en este caso la Secretaría de Hacienda y Crédito Público (2022) afirma que México es uno de los países más competitivos para la inversión productiva por:

Posición geográfica estratégica; costos competitivos; capital humano joven y altamente calificado; tamaño y fortaleza de su mercado interno; estabilidad macroeconómica y política; crecimiento económico; capacidad para producir manufacturas avanzadas (productos de alta tecnología); economía abierta que, a través de su red de acuerdos de libre comercio que garantiza el acceso a mercados internacionales.

En el informe de KPMG (2021), se señala que la entrada en vigor del tratado entre México, Estados Unidos y Canadá (T-MEC) ha sido bien recibida por la Alta Dirección en el país y que las industrias que mayor impacto positivo percibirán son el outsourcing con un75%, transporte con el 72% y manufactura/industrial con un 66%.

El Índice de Competitividad Internacional (ICI) realizado por el Instituto Mexicano para la Competitividad (2022a) mide la capacidad de 43 economías (generar, atraer y retener talento e inversión). Señala el propio IMCO (2022a, p.4) que:

Un país competitivo es aquel que, más allá de las posibilidades con las que cuenta gracias a sus propios recursos y capacidades, resulta atractivo para el talento y la inversión exterior, y de esta forma está en condiciones de alcanzar una mayor productividad y generar bienestar para sus habitantes.

El mismo Instituto Mexicano para la Competitividad (IMCO) (Moy, 2020) menciona en materia de competitividad que:

México tendría características que lo situarían como un país con enorme potencial: una población joven, una fuerza laboral aún creciente, una clase media que ha crecido paulatinamente y buscará cada vez acceso a más variedad y calidad de bienes y servicios, una carga fiscal no demasiado pesada en términos comparativos, una ubicación geográfica inmejorable para situarse como un centro logístico, tierra abundante y climas llevaderos, entre otras tantas.

Productividad por industria

Afirma Moreno Brid (2015) que una estructura productiva genera un crecimiento sostenible de la economía si la producción y exportación es competitiva en los segmentos dinámicos mundiales; crecimiento en actividades de innovación y tecnología; y un alto grado de interconectividad en toda la cadena da valor.

La manufactura en México por ejemplo menciona Carbajal Suarez y Almonte (2017) es heterogenia en su crecimiento por regiones, lo que ocasiona diversos resultados en las actividades productivas.

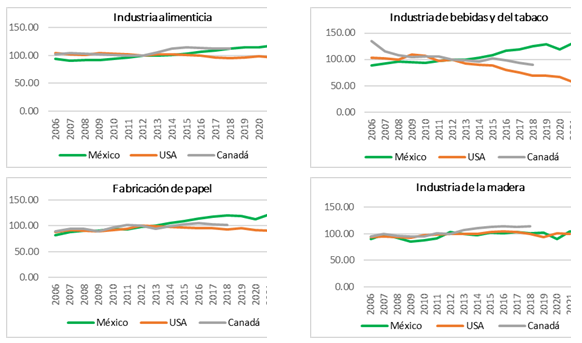

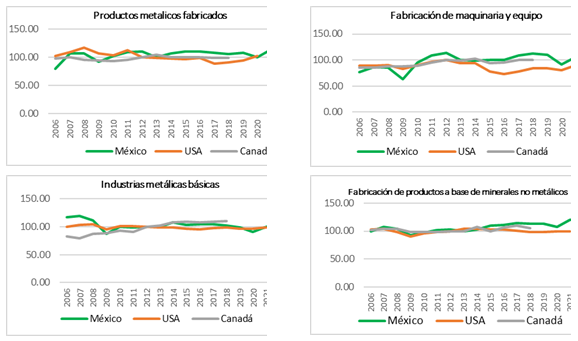

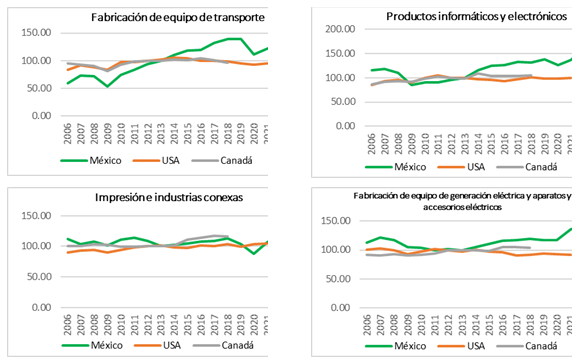

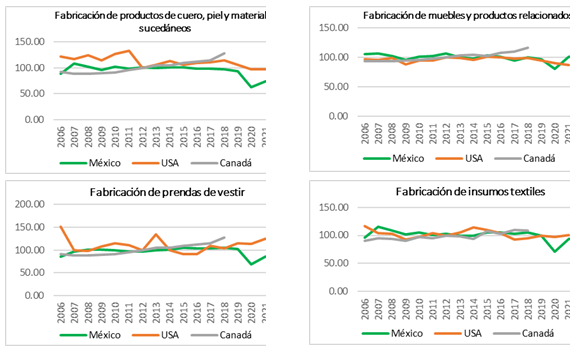

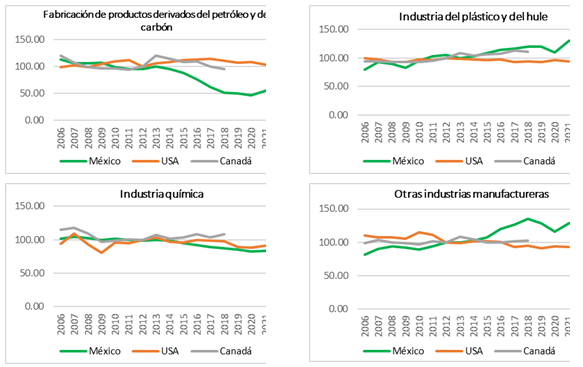

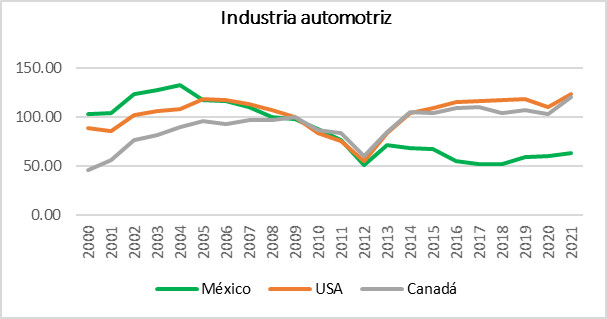

Para comenzar con el análisis sobre cómo se encuentra México con respecto a Estados Unidos y Canadá; y mediante la consulta de diversas bases de datos oficiales se puede visualizar claramente el nivel de productividad que tienen los tres países por cada industria. Canadá sólo proporciona información hasta 2018, aun así se ve una tendencia que ayudará al análisis. Lo anterior se muestra desde la figura 2 a la 7 relacionadas con las industrias del sector manufacturero.

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Figura 5

Comparativo de industrias (parte 4)

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Figura 6

Comparativo de industrias (parte 5)

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Figura 7

Comparativo de industrias (parte 6)

Nota. Elaborado con información de la Oficina de Estadísticas Laborales de los Estados Unidos (2023); Estadísticas Canadá (2022) y el Sistema de Información Económica (2023). La base para México es 2013=100%, USA 2012=100% y Canadá 2012=100%. Canadá sólo cuenta con información hasta 2018 y USA hasta 2021 en sus portales oficiales.

Resumiendo las actividades productivas en la tabla 1, podemos encontrar cómo se han comportado históricamente.

| A la baja | Sostenido | Al alza |

| Productos de cuero, piel y materiales sucedáneos | Madera | Alimenticia |

| Fabricación de muebles y productos relacionados | Productos metálicos fabricados | Bebidas y de tabaco |

| Prendas de vestir | Fabricación de maquinaria y equipo | Fabricación de papel |

| Fabricación de insumos textiles | Metálicas básicas | Productos base de minerales no metálicos |

| Productos derivados del petróleo y del carbón | Fabricación de equipo de transporte | |

| Industria química | Productos informáticos y electrónicos | |

| Automotriz | Impresión e industrias conexas | |

| Generación eléctrica y aparatos y accesorios eléctricos | ||

| Plástico y de hule | ||

| Otras industrias manufactureras |

Con esto, tenemos evidencia de la competitividad que tiene México ante Canadá y Estados Unidos, y que aún hace falta fortalecer otras industrias. Si bien son varias las industrias que han estado por debajo del nivel productivo de los otros dos países; dicho nivel no es nada despreciable en términos porcentuales.

Desventajas productivas en México

El principal riesgo de México es una alta dependencia de exportación con Estados Unidos, la falta de mano de obra calificada y una inflación que impacta en la oferta y la demanda son los que observa Bautista (2022). Engen Capital (2022) también advierte que en caso de que Estados Unidos vuelva a caer en recesión, se verá reflejado de forma negativa en el sector de México.

Con una opinión similar, Luis Manuel Hernández (presidente de Index) habla sobre la debilidad de la economía estadounidense para 2023 (crecerá 0.5% en 2023 y 1.6% para 2024), lo cual significa una desventaja para México; incluyendo un pequeño crecimiento de 1.9% en 2022 (Morales, 2023). Comenta Castro (2022b) que la manufactura es un gran pilar de la economía mexicana, genera divisas, empleo e inversión extranjera y que en caso de que disminuya por los efectos de la inflación, las repercusiones pueden ser significativas.

Para Hernández Reyes (2015) otra desventaja en México son los altos costos en comparación con sus socios comerciales (electricidad, telecomunicaciones e internet); así como por una inadecuada regulación económica en el país (monopolios).

En entrevista a Mario Hernández líder de INMEX de KPMG en México con Castro (2022b) aseguró que:

Los efectos o riesgos de la inflación en las empresas de manufactura ubicadas en México, es la disminución de los productos que se fabrican. Esto obedece a que aumentan sus precios y baja su demanda, ya que el poder adquisitivo de la gente no crece en la misma proporción que la inflación. Esto genera mayor presión inflacionaria, a lo que se suma el alza en las tasas de interés tanto en Estados Unidos como en México. Se espera y se tiene confianza de que con los incrementos en las tasas de interés y con mejoras en las cadenas de suministro se logren estabilizar los precios y controlar la inflación

En el reporte de KPMG (2022), Ricardo Delfín (Socio Líder de Clientes y Mercado de KPMG en México y Centroamérica) menciona que:

Es claro que tras dos años de pandemia, hemos pasado de un periodo de incertidumbre a uno de resiliencia. Tendremos que aprender a coexistir no solo con la pandemia, sino con escenarios de disrupción permanente, ya sea por eventos naturales o por la innovación constante. Las organizaciones deben encontrar la manera de operar, cambiando el concepto de nueva realidad por el de realidad cambiante.

Kovtunenko, Kovtunenko Yu, Fomina, Kovalchuk y Kovtunenko Yu (2022, p. 231) afirman que:

La guerra también ha afectado a las empresas manufactureras internacionales con la imposición de sanciones económicas a gran escala, que han restringido el acceso a los recursos energéticos y, por lo tanto, han elevado los precios de los materiales, la fabricación y, como resultado, el transporte de productos en todo el mundo.

Los gerentes están cambiando el pensamiento organizacional, superando la incertidumbre e invirtiendo en generar confianza con el personal para desarrollar un plan de acción para restaurar la competitividad del personal que proporcionará una base sólida para el futuro en la incertidumbre actual.

Guevara (2020) indica que si no se tiene un enfoque a una mayor eficiencia en los procesos de suministros, producción y distribución en épocas de crisis, las empresas irán en declive. La recuperación económica afirma Castro (2022a) que fuerza a las empresas a buscar mejorar sus cadenas productivas. Sin embargo, uno de los retos que tiene México es el nivel de sofisticación en las cadenas de valor como Asia (transformación digital). Se debe mejorar la eficacia de las proveedurías locales según la demanda de los clientes. Políticas que apoyen para que las empresas se puedan instalar en el país (procedimientos claros y robustos).

Morales (2023) comenta sobre el reporte del Consejo Nacional de la Industria Maquiladora y Manufacturera de Exportación (Index) en el que prevé una desaceleración entre 3 y 5% para la industria manufacturera en México. Después de caer 9.6% en 2020 (por la pandemia COVID-19), el 2021 creció 8.6%.

Ventajas productivas en México

Guevara (2020) escribe sobre cómo en 2020 el 55% de las empresas manufactureras han buscado rediseñar su cadena de suministro, la cual representaría una aceleración en aspectos como la adopción de nuevas herramientas y talento humano, programas de trabajo remoto para el abastecimiento de materias primas e insumos.

En el mismo documento de KPMG (2022), señala que:

La denominada Cuarta Revolución Industrial vislumbraba cambios importantes en los modelos de negocio en los siguientes años; sin embargo, la pandemia vino a acelerar lo que ya era un hecho inminente. Los modelos de colaboración del talento humano y los de negocio, los canales de distribución y venta, entre otros, son totalmente diferentes y todo indica que seguirán reinventándose. Aquellos que estén mejor preparados y abiertos a mantener un negocio donde la innovación sea parte fundamental de su modelo, tendrán mayores oportunidades de prevalecer y definir las agendas del mercado.

Morales (2023) escribe sobre lo que dijo Luis Manuel Hernández, presidente del Index, quien menciono la ventaja que tienen México en 2023 con la relocalización de partes de cadena de producción en el país provenientes de Estados Unidos y de Asia. Esto debido a que ya se cuenta con una cadena de suministro estable, aranceles convenientes y que se puede involucrar a las pequeñas y medianas empresas que permitan sustituir ciertas importaciones (electrónica, textiles y muebles entre otras) provenientes de la India, Vietnam, Indonesia y China. (Morales, 2023)

Comenta Castro (2022a) que para México el nearshoring representa una gran oportunidad para su industria. En reportes como los de Bain & Company México podría ser líder en América del Norte en el sector manufacturero, principalmente en transporte, dispositivos mecánicos y eléctricos, y maquinaria. Puede provocar que lleguen más empresas estadounidenses y europeas del sector automotriz, electrodomésticos, maquinaria, muebles y plásticos. Mientras que pueden llegar de Estados Unidos la industria de dispositivos eléctricos/mecánicos y maquinaria industrial. Esto principalmente en la zona norte como Nuevo León, Coahuila y Chihuahua; y en el Bajío como Querétaro, Guanajuato, San Luis Potosí, Jalisco y Aguascalientes. (Castro, 2022a)

Menciona Bautista (2022) que México es uno de los principales hubs de manufactura a nivel mundial (27% PIB, 90% del valor exportable y 4.3 millones de puestos de trabajo). El país ofrece ventajas competitivas relacionadas con la mano de obra y costos de producción, buenos programas de exportación y el T-MEC. Los estados que más aportan al PIB son: Coahuila, Querétaro, Estado de México, Aguascalientes, Guanajuato, Puebla y San Luis Potosí.

Debido al Tratado de Libre Comercio entre México, Estados Unidos y Canadá (T-MEC), menciona Castro (2022a) que algunas industrias no tienen impuestos en sus exportaciones y los tiempos de entrega son de dos a tres días. Esto ayuda a la capacidad de respuesta de las empresas a las necesidades del mercado. México tiene la capacidad para enfrentar potenciales crisis que interrumpen la cadena de suministro (por ejemplo la pandemia COVID-19). El país puede ayudar a que las empresas transnacionales reduzcan sus tiempos y mejoren sus cadenas de suministro y disminuir la emisión de dióxido de carbono que generan por su actual logística; también hay que agregar los beneficios culturales, políticos y sociales del país.

Lo anterior se refleja en que las empresas manufactureras interactúan con los intermediarios haciendo la relación más confiable y predecible mediante la innovación y la tecnología según Wang et al. (2023) al aplicar las teorías de la capacidad de absorción y las capacidades dinámicas. Las empresas manufactureras deben tener en mente las limitaciones de los vínculos entre ellas.

Asegura Hernández (2021) que el sector afronta los desafíos con gran resiliencia y que cuenta con el apoyo de programas de financiamiento flexibles así como la inversión en innovación y tecnología. Todo esto ayudara afrontar los retos de la nueva realidad y recuperar la confianza de los inversionistas.

Perspectivas y tendencias para la manufactura en México

The Logistics World (2023) en una revisión de las tendencias en manufactura en México señala que el país está en condiciones para recibir industrias con propensión de migrar de China y son: electrodomésticos, computadoras y electrónicos, plásticos y hule, metalmecánicos, fabricación de equipos de transporte, muebles, equipo eléctrico, y equipo médico. Y para ello, México requiere desarrollar más parques industriales.

Comentan Shahzad, Rehman y Zafar (2022, p.10) que “las organizaciones deben proporcionar condiciones de trabajo favorables y alentar a los empleados a adquirir conocimientos más avanzados, operaciones comerciales especializadas (integración de la cadena de suministro, innovación y transferencia de tecnología) a través de la educación y la capacitación”.

El vicepresidente de Estrategia Industrial de Siemens Digital Industries Software Dale Tutt (2022), la tendencia para el 2023 serán: “la interrupción de la cadena de suministro, la sostenibilidad, la rotación de personal y nuevos desafíos inesperados”. Por lo que para Tutt (2022), se deben adoptar “la fabricación aditiva, la inteligencia artificial y el aprendizaje automático (IA/ML), el software en la nube y como servicio, el metaverso industrial, la fusión de IT/OT, la ingeniería de sistemas basada en modelos (MBSE) y lo que subyace”.

En el reporte de Deloitte (2023), se analiza la fortaleza de la industria estadounidense en 2022 que aprovecho al salir de la pandemia, superando las expectativas con respecto a los dos años anteriores, sin embargo experimentan problemas relacionados con la inflación, la incertidumbre económica, el talento humano. Para hacer frente a lo anterior, se buscan estrategias como: Mantener el impulso sobre las inversiones en las tecnologías que ayuden a la fabricación y a pivotear rápidamente; proteger la rentabilidad a largo plazo que hace referencia a la implementación de capacidades digitales en la cadena de valor para asegurar la rentabilidad; y ampliar las capacidades avanzadas de fabricación relacionada con la robótica, la automatización, la inteligencia artificial y las capacidades de aprendizaje automático.

“La capacidad tecnológica acumulada puede facilitar a las empresas manufactureras asimilar y combinar los conocimientos tecnológicos o de mercado a los que se accede para la innovación de servicios exploratoria o explotadora” (Wang et al, 2023, p. 10). Y para Skare y Soriano (2021, p. 230) “el nivel de globalización está asociado con una menor barrera para la adopción de tecnología digital, ya que las empresas locales presionan al gobierno y a los mercados locales para que reduzcan las barreras a las transferencias de tecnología”.

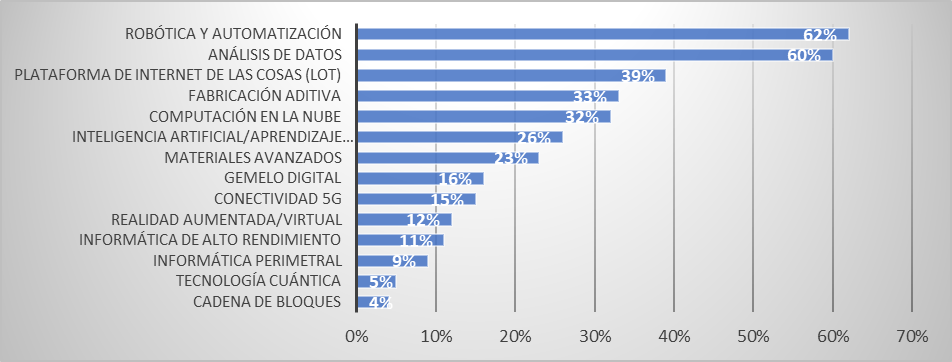

Para sostener dichas estrategias, Doloitte (2023) realizo encuestas a 100 directivos estadounidense mencionando el tipo de tecnologías que consideran necesarias para aumentar la eficiencia operativa en los próximos 12 meses (figura 8).

Figura 8

Tecnologías en las que se pretende fortalecer para 2023

Nota. Tomado y traducido de Doleitte (2023, p.4)

Como se observa, los directivos estadounidenses se enfocan más en la robótica, automatización y análisis de datos. Esto debe ser la tendencia en México y Canadá en la medida de lo posible según sus capacidades. Es decir, aquí tenemos cuál debe ser la tendencia que se debe seguir en el sector tomando a Estados Unidos como referente y potencia económica.

Con respecto al talento humano, en el reporte de Deloitte (2023), hay necesidad de talento humano cambiante relacionado con las limitaciones de la cadena de suministros, para lo cual se buscan estrategias como: aumentos salariales (aunque históricamente el salario base es alto); mejora y reciclaje profesional referente a mejorar las habilidades técnicas y digitales avanzadas (los trabajadores calificados son escasos en la industria manufacturera); estrategia enfocada a la diversidad, equidad e inclusión (DEI); y acuerdos de trabajo flexibles relacionado con buscar el rediseño del trabajo y la cultura laboral.

La cadena de suministro ha sido fuertemente afectada en su interrupción, incrementando la incertidumbre y para mitigar su efecto según revelan los ejecutivos encuestados para Doleitte (2023) serán: hacer socios a los proveedores para mejorar la cadena de suministros; diversificar a los proveedores para mitigar el riesgo; aumentar la capacidad local para reducir los cuellos de botella y de logística; e implementar tecnologías digitales para aumentar la visibilidad de la red de suministros (control y organización).

De los siguiente dos puntos Doleitte (2023) menciona que se debe continuar con la transformación de la industria en fábricas inteligentes para tener un enfoque holístico y seguir teniendo competitividad en el futuro mediante la conectividad con la nube, la informática perimetral y la 5G entre otras. Y por último, en términos de sustentabilidad se debe contemplar el panorama ambiental, social y de gobernanza (ESG) como lo es: la gestión de residuos, aumento de la diversidad de proveedores, construir edificios inteligentes y la electrificación de flotas industriales.

Tomando en cuenta los datos e información que se presenta en este sector, podemos enlistar las ventajas y desventajas que tiene México ante sus socios comerciales Canadá y Estados Unidos, los cuales se muestran en la tabla 2.

| Ventajas | Desventajas |

| Generación de divisas | Alta dependencia de exportación a Estados Unidos |

| Constante inversión extranjera | Falta de mano de obra muy calificada (nuevas tecnologías e IA) |

| Mano de obra necesaria | Inflación nacional (aumento de precios y baja demanda) |

| Resiliencia de las empresas | Inflación en USA (alza en la tasa de interés) |

| Programas de financiamiento flexibles y convenientes | Posible recesión en USA |

| Nearshoring | Disrupción permanente (pandemia, guerra, energéticos, etc.) |

| Logística y geografía (ubicación y vías de comunicación) | Modelos de colaboración cambiantes (según la demanda del mercado) |

| Disminución de dióxido de carbono (menor distancia con el mercado meta) | Poca atracción y eficiencia de las proveedurías |

| Impuestos (bajos o nulos) | Igualar el nivel de sofisticación de la cadena de valor de otros países (Asia y China). |

| Tiempos de entrega (2 a 3 días) | Transferencia de tecnología (nula en el T-MEC) |

| Políticas claras y robustas | Poca inversión en nuevas tecnologías (IA y 5G) |

| Cercanía al mercado meta (América del Norte y Latinoamérica). | Poco uso de la robótica y automatización en general |

| Sostenibilidad en el tiempo | Información y datos (recolección y generación de información, análisis de datos y software especializado) |

| Tratados comerciales establecidos y actualizados (T-MEC) | Salarios bajos |

| Costo y disposición de suministros (bajos y rápidos) | Demasiadas horas trabajadas |

CONCLUSIÓN

“Las preferencias de los consumidores son a menudo impredecibles en los mercados de bienes y servicios” (Astikė, 2022, p. 229). En México se ha presentado un bajo crecimiento de la producción y un bajo crecimiento del empleo que en conjunto resulta en un mínimo crecimiento del mercado; sobre todo porque la actividad productiva no ha respondido a la población económicamente activa. (Carbajal Suarez y Almonte, 2017)

Para México hay factores que no pueden ser controlados, son externos y se mueven por economía y desarrollo en otros países. El ser socios y parte de la misma región no asegura que dichos factores se alinearan para generar condiciones iguales o favorables a corto y mediano plazo.

México ha tenido rezagos tecnológicos, políticos y económicos históricamente hablando; lo cual ha hecho que el país tenga que acelerar y ajustar su entorno productivo, político y económico para convertirse en un socio competitivo en la industria manufacturera y con posibilidades de seguir creciendo y mejorando.

La ubicación geográfica de México hace que el resto del mundo lo vea como un punto estratégico en términos económicos. Sus políticas arancelarias y tratados lo convierten en un país con grandes beneficios económicos para instalarse. Y se tiene la rápida adaptación a las condiciones productivas, tecnológicas y mano de obra capacitada e intelectual.

Las condiciones en el sector manufacturero en México al igual que en Canadá y Estados Unidos pueden cambiar por la interrupción de la cadena de suministro como sucedió en Estados Unidos en 2022. La inflación que se dispara por cuestiones económicas a nivel mundial, donde Estados Unidos es el referente para los demás países por ser de los mayores consumidores en el mundo junto con China. Si a estos grandes países les afecta la inflación, es seguro que repercutirá en el resto del mundo.

Afirman Arshi y Burns (2019) que la innovación ayuda a las organizaciones a desarrollarse en los mercados globales y a optimizar sus estructuras. Para ello “la adquisición de conocimientos, la información y el aprendizaje deben ser un imperativo estratégico, sin el cual los conocimientos técnicos y el desarrollo de nuevas capacidades se convertirán en un desafío” (p. 43). En México se debe seguir trabajando en base a las tendencias, los acuerdos y mejorar las condiciones laborales y tecnológicas que aceleren el incremento productivo, económico y competitivo en el país. A esto, los múltiples especialistas en el sector aquí consultados le llaman resiliencia, que sería la capacidad del país y las empresas tienen para superar las circunstancias actuales y futuras regionales y mundiales.

Se prevé para los siguientes años un fortalecimiento y dinamización del sector manufacturero en México, acompañado de sus socios comerciales ya que los nuevos escenarios requieren de un trabajo colaborativo con miras a convertirse en potencia regional en términos productivos y comerciales.

REFERENCIAS

*Astikė, K. (2022). Does cultural economics affect country´s competitiveness? Business, Management and Economics Engineering, 20(2), 224-236. https://doi.org/10.3846/bmee.2022.17308

*Arshi, T. y Burns, P. (2019). Designing an organization for innovation in emerging economies: the mediating role of readiness for innovation. Organizations and Markets in Emerging Economies, 10(1), 31–56. https://doi.org/10.15388/omee.2019.10.00002

Banco Mundial (2022). Industria, valor agregado (% del PIB). https://datos.bancomundial.org/indicador/NV.IND.TOTL.ZS?locations=1W

Bautista, F. (8 de marzo de 2022). Industria automotriz en México: ¿cómo enfrentar la escasez de semiconductores?https://www.ey.com/es_mx/advanced-manufacturing/escasez-de-semiconductores#:~:text=A%20pesar%20de%20la%20crisis,en%20la%20cadena%20de%20suministro

Berumen, S. A., Palacios Sommer, O. (2011). Competitividad, clusters e innovación. México D.F., México: Trillas

Camino Mogro, S. (2017). Estimación de una función de producción y análisis de la productividad: el sector de innovación global en mercados locales. Estudios Gerenciales, 33, 400-411. https://doi.org/10.1016/j.estger.2017.10.004

Carbajal Suarez, Y. y Almonte, L. J. (2017). Empleo manufacturero en la región centro de México. Una estimación por gran división. Contaduría y Administración, 62, 880-901. http://dx.doi.org/10.1016/j.cya.2017.04.004

Castro, E. (1 de junio de 2022a). Nearshoring, una oportunidad de crecimiento. https://mexicoindustry.com/noticia/nearshoring-una-oportunidad-de-crecimiento-

Castro, E. (15 de septiembre de 2022b). La inflación en la industria manufacturera en México. MEXICO INDUSTRY. https://mexicoindustry.com/noticia/la-inflacion-en-la-industria-manufacturera-en-mexico

Deloitte. (2023). 2023 manufacturing industry outlook [Archivo PDF]. https://www2.deloitte.com/content/dam/Deloitte/us/Documents/energy-resources/us-2023-outlook-manufacturing.pdf

Estadísticas Canadá (2022). Productividad multifactorial, producción bruta, valor añadido, capital, mano de obra e insumos intermedios a nivel detallado de la industria. https://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610021701&pickMembers%5B0%5D=2.3&cubeTimeFrame.startYear=1990&cubeTimeFrame.endYear=2018&referencePeriods=19900101%2C20180101

Engen Capital (2022). Perfil del sector manufacturero [Archivo PDF]. https://strappi.engen.com.mx/uploads/22_EC_Junio_03_Perfil_manufacturas_d012a16756.pdf

Guevara, H. (8 de diciembre de 2020). En un entorno de crisis ¿cuáles son los desafíos tecnológicos de las empresas manufactureras en México? Forbes México. https://www.forbes.com.mx/red-forbes-en-un-entorno-de-crisis-cuales-son-los-desafios-tecnologicos-de-las-empresas-manufactureras-en-mexico/

Hernández, M. A. (abril de 2021). Desafíos de la industria de manufactura. Somos Industria. https://www.somosindustria.com/articulo/desafios-de-la-industria-de-manufactura/

Hernández Reyes, F. E. (2025). El crecimiento económico y la productividad en México, 1980-2011.Economía Informa, 391, 96-102. https://doi.org/10.1016/j.ecin.2015.05.008

IMCO (2022a). Índice de Competitividad Internacional 2022 [Archivo PDF]. https://imco.org.mx/wp-content/uploads/2022/09/Indice-de-Competitividad-Internacional-2022.pdf

INEGI (2013). Sistema de Clasificación Industrial de América del Norte, México SCIAN 2013 [Archivo PDF]. https://www.inegi.org.mx/contenidos/productos/prod_serv/contenidos/espanol/bvinegi/productos/clasificadores/SCIAN/SCIAN_2013/702825051693.pdf

*Kovtunenko, K. V., Kovtunenko Yu, V., Fomina, N. M., Kovalchuk, O. V. y Kovtunenko Yu, D. (2022). The factors of competitiveness management of manufacturing enterprise personnel in conditions of uncertainty. International Journal of Production Management and Engineering, 10(2), 225-235. https://doi.org/10.4995/ijpme.2022.17946

KPMG (2022). Perspectivas de la alta dirección en México 2022. https://kpmg.com/mx/es/home/sala-de-prensa/press-releases/2022/01/kpmg-presenta-pad-2022.html

Morales, R. (25 de enero de 2023). La industria manufacturera se desacelerará hasta 5% en 2023, prevé Index. El Economista. https://www.eleconomista.com.mx/empresas/La-industria-manufacturera-se-desacelerara-hasta-5-en-2023-preve-Index-20230125-0079.html

Moreno Brid, J. C. (2015). Política macro e industrial para un cambio estructural y crecimiento: gran pendiente de la economía mexicana. Revista Problemas del Desarrollo, 185(47), 59-80. https://doi.org/10.1016/j.rpd.2015.10.013

Moy, V. (1 de julio de 2020). TEMC: Oportunidad para ser competitivo. https://imco.org.mx/tmec-oportunidad-para-ser-competitivos/

NAICS Association (2022). 31 – 33 – Fabricación. https://www.naics.com/naics-code-description/?code=31-33

OECD (2023a). Industrial production (indicator). https://doi.org/10.1787/39121c55-en

OECD (2023b). Hours worked (indicator). https://doi.org/10.1787/47be1c78-en

OCDE (2023c). Salaires moyens (indicateur). https://doi.org/10.1787/ffc75ebf-fr

Oficina de Estadísticas Laborales de los Estados Unidos (2023). Productividad laboral detallada de las industrias. https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fwww.bls.gov%2Fproductivity%2Ftables%2Flabor-productivity-detailed-industries.xlsx&wdOrigin=BROWSELINK

*Prabhu, M., Thangasamy, N. y Abdullah, N. N. (2020). Analytical review on competitive priorities for operations under manufacturing firms. Journal of Industrial Engineering and Management, 13(1), 38-55. https://doi.org/10.3926/jiem.2876

Secretaría de Hacienda y Crédito Público (1 de noviembre de 2022). ¿Por qué México?https://www.proyectosmexico.gob.mx/por-que-invertir-en-mexico/economia-solida/destino-de-inversion/

*Shahzad, M., Qu, Y., Rehman, S. U. y Zafar, A. U. (2022). Adoption of green innovation technology to accelerate sustainable development among manufacturing industry. Journal of Innovation & Knowledge, 7, 1-12. https://doi.org/10.1016/j.jik.2022.100231

Sistema de Información Económica (2022). Índice de volumen de la producción manufacturera por subsector – (CR206). https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=2&accion=consultarCuadro&idCuadro=CR206&locale=es

*Skare, M. y Soriano, D. R. (2021). How globalization is changing digital technology adoption: an international perspective. Journal of Innovation & Knowledge, 6, 22-233. https://doi.org/10.1016/j.jik.2021.04.001

The Logistics World (9 de marzo de 2023). Registra México desventaja en inversión extranjera. https://thelogisticsworld.com/historico/registra-mexico-desventajas-en-inversion-extranjera/

Trading Economics (2023). Producción manufacturera. https://es.tradingeconomics.com/united-states/manufacturing-production

Tutt, D. (13 de diciembre de 2022). Perspectivas industriales en 2023: la cadena de suministro, la sostenibilidad y la mano de obra presenta retos y oportunidades. Revista Interempresas. https://www.interempresas.net/Robotica/Articulos/446672-Perspectivas-industriales-2023-cadena-suministro-sostenibilidad-mano-obra-presentan-retos.html

*Wang, L., Han, C., Zheng, Y., Peng, X., Yang, M. y Gupa, B. (2023). Search for exploratory and exploitative service innovation in manufacturing firms: the role of ties with service intermediaries. Journal of Innovation & Knowledge, 8, 1-12. https://doi.org/10.1016/j.jik.2022.100288

Información adicional

redalyc-journal-id: 3579