Artículos

CRECIMIENTO CON RESTRICCIÓN EN LA BALANZA DE PAGOS: UNA VISIÓN POSTKEYNESIANA DEL CRECIMIENTO ECONÓMICO VENEZOLANO (1950-2015) *

BALANCE-OF-PAYMENTS CONSTRAINED GROWTH: A POST-KEYNESIAN VIEW OF VENEZUELAN ECONOMIC GROWTH (1950-2015) *

CRECIMIENTO CON RESTRICCIÓN EN LA BALANZA DE PAGOS: UNA VISIÓN POSTKEYNESIANA DEL CRECIMIENTO ECONÓMICO VENEZOLANO (1950-2015) *

Revista Venezolana de Análisis de Coyuntura, vol. XXIV, núm. 2, pp. 77-117, 2018

Universidad Central de Venezuela

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 11 Julio 2018

Aprobación: 16 Junio 2019

Resumen: En el presente trabajo se aborda la discusión de los determinantes del crecimiento desde una perspectiva postkeynesiana, específicamente la desarrollada por Thirlwall (1979), quien puso énfasis en las restricciones que impone, sobre la expansión económica de un país, la necesidad de mantener en equilibrio la balanza de pagos. Este enfoque constituye una alternativa a la metodología y orientación ortodoxa –al poner énfasis en las posibilidades de expansión a largo plazo de la demanda agregada, en lugar de la oferta–, y es particularmente interesante para la economía venezolana, debido fundamentalmente a su carácter monoexportador y a la elevada volatilidad de sus términos de intercambio. En este sentido, la investigación constituye un aporte novedoso a la literatura que estudia los mecanismos de transmisión que operan ante las fluctuaciones del ingreso petrolero y el desempeño en términos de crecimiento de la economía venezolana. Los resultados revelan que la tasa de expansión del producto a largo plazo se ha visto condicionada por la existencia de la denominada “restricción de Thirlwall”.

Palabras clave: crecimiento económico, balanza de pagos, Venezuela.

Abstract: The discussion of the determinants of Venezuela’s long-run economic growth is approached in this article from a Post-Keynesian perspective. Specifically, we apply the model introduced by Thirlwall (1979), who emphasized the need to keep the balance of payments in equilibrium is an important constraint on economic growth of a country. This approach constitutes an alternative to orthodox methodology by focusing on the potential for long-run expansion of aggregate demand, rather than supply and it is particularly interesting for the Venezuelan case, mainly due to the high dependence on oil export and the excessively volatile terms of trade that it faces. In this regard the research is a novel contribution to the literature that studies the transmission mechanisms that operate from oil income to growth performance of the Venezuelan economy. The results show that the rate of expansion of long-run product has been conditioned by the existence of the so-called "Thirlwall restriction".

Keywords: economic growth, balance of payments, Venezuela, Thirlwall law.

INTRODUCCIÓN

El crecimiento a largo plazo y sus determinantes han sido siempre materia de notorio interés en la literatura económica. Las explicaciones clásicas y neoclásicas, basadas inicialmente en la descomposición del producto por el lado de la oferta (acumulación de factores y progreso técnico), han resultado insuficientes para comprender la dinámica del crecimiento en períodos largos y las diferencias observadas entre países.

Un enfoque alternativo, desarrollado por Anthony Thirlwall en un artículo muy referenciado de 1979, sugiere que una mejor aproximación al crecimiento a largo plazo puede ser obtenida estudiando las variables que componen la demanda, así como las restricciones que enfrenta su expansión en el tiempo. Este enfoque busca entonces la explicación del crecimiento diferencial y la falta de convergencia económica entre naciones desde una perspectiva postkeynesiana, subrayando el papel determinante de la demanda en la dinámica de la actividad económica.

Específicamente, el denominado modelo de Thirlwall plantea que la necesidad de mantener en equilibrio la balanza de pagos en el largo plazo constituye una condición ineludible que limita el rango de posibilidades de crecimiento de un país. Los severos desbalances de cuenta corriente que se han observado en los últimos años en diferentes países constituyen, por ende, un elemento de crucial importancia para la formación de expectativas sobre el futuro desempeño de sus respectivas economías, especialmente cuando dichos desequilibrios superan las capacidades de ser financiados, de forma sostenida, mediante entradas de capital foráneas.

Incluso, en muchos casos, los elevados desbalances en la cuenta corriente pueden generar dificultades temporales de liquidez externa e incertidumbre entre los agentes económicos sin que necesariamente existan problemas de financiamiento externo, lo cual puede traducirse en un mayor nivel de inestabilidad macroeconómica y en una menor tasa de crecimiento.

En el caso venezolano, la preponderancia del petróleo en la dinámica económica del país sugiere evaluar con detenimiento estos planteamientos postkeynesianos, toda vez que la disponibilidad de divisas provenientes de las ventas externas de este hidrocarburo constituye una restricción importante a la expansión de la demanda y la oferta doméstica. En este sentido, ¿puede el crecimiento económico venezolano ser explicado por un modelo que tome en cuenta la existencia de este tipo de restricciones? Si es así, ¿cuáles son las políticas que deben adoptarse para promover, de manera más efectiva, un mayor y más sostenido ritmo de crecimiento a largo plazo?

Se presenta así, en esta investigación, un modelo de crecimiento aplicable a la economía venezolana donde la oferta de factores y la productividad reaccionan endógenamente y son elásticos a la expansión del producto y de la demanda agregada, siguiendo así los postulados de las teorías postkeynesianas del crecimiento endógeno, donde “la demanda crea su propia oferta (dentro de ciertos límites)”. Desde esta perspectiva, las restricciones de demanda no solo determinan las posibilidades de crecimiento de un país, sino que también explican la ausencia de la llamada “convergencia incondicional”.

El trabajo está estructurado de la siguiente manera. En la sección 2 se hace un breve resumen de los hechos estilizados más importantes del crecimiento económico venezolano, seguidamente, se explica el modelo de Thirlwall, haciendo énfasis en los supuestos que lo soportan y en las implicaciones de política que arroja su derivación. En la sección 4 se revisa la literatura empírica que ha intentado validar este modelo en diferentes regiones y con variados grupos de países. La base de datos utilizada y la metodología econométrica implementada se describen en la sección 5, mientras que, en la sección 6, se presenta el análisis de los resultados obtenidos para el caso venezolano en el período 1950-2015. Finalmente, se esbozan las principales conclusiones que arrojó la investigación y las recomendaciones de política que se extraen de dichos hallazgos.

HECHOS ESTILIZADOS DEL CRECIMIENTO EN VENEZUELA

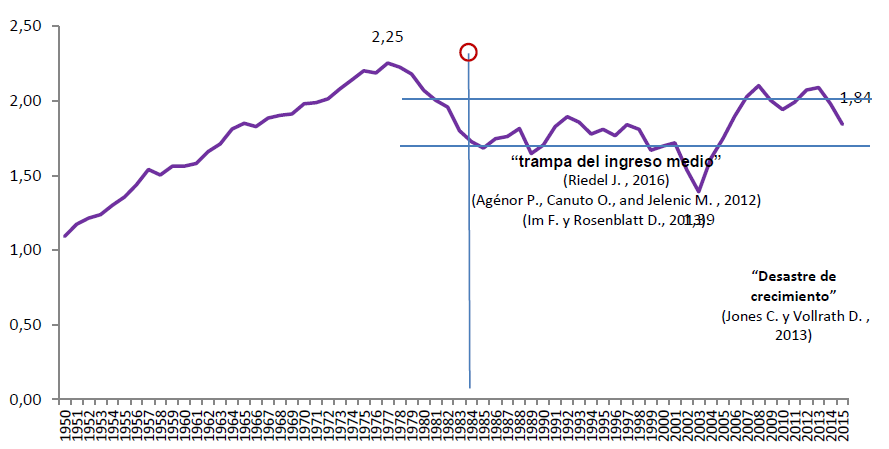

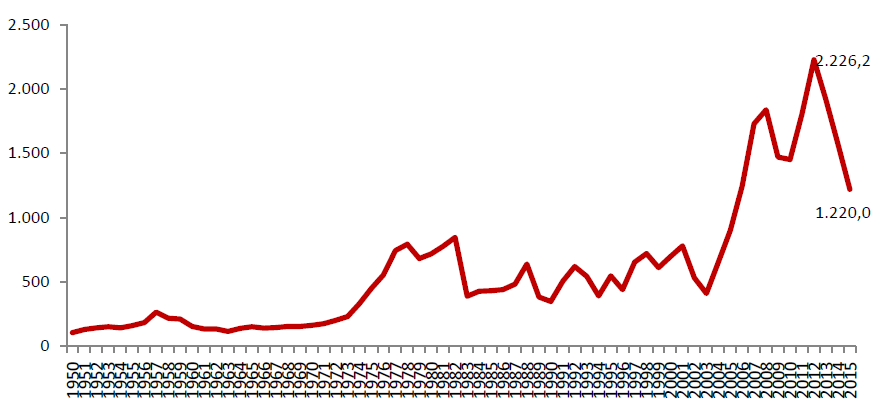

Al analizar la evolución de la economía venezolana a largo plazo, se pueden distinguir dos períodos claramente diferenciados, en el que hay un punto de quiebre que ocurrió a mediados de los años 70 y constituye uno de los hechos estilizados más importantes de la economía venezolana.

Gráfico 1

PIB real per cápita Miles de bolívares

BCV, INE, cálculos propios.

| PIB | Inflación | Cuenta Corriente %PIB | ||||

| Período | Tasa de variaciónPIB Per Cápita | Volatilidad | Promedio | Volatilidad | Saldo Promedio | Volatilidad |

| 50-59 | 4,1 | 0,74 | 1,7 | 1,9 | -1,28 | -2,6 |

| 60-69 | 2,1 | 1,08 | 1,2 | 1,4 | 2,74 | 1,3 |

| 70-79 | 1,3 | 1,57 | 6,6 | 0,5 | 0,85 | 9,7 |

| 80-89 | -2,7 | -1,61 | 23,0 | 1,0 | 1,63 | 4,3 |

| 90-99 | 0,2 | 20,78 | 47,4 | 0,5 | 2,67 | 2,3 |

| 00-09 | 2,2 | 3,91 | 21,2 | 0,3 | 11,19 | 0,5 |

| 10-15 | -1,3 | -3,45 | 47,5 | 0,7 | 5,99 | 0,5 |

| 50-77 | 2,7 | 0,90 | 2,7 | 1,2 | 1,35 | 3,9 |

| 78-15 | -0,4 | -15,63 | 32,1 | 0,8 | 4,71 | 1,6 |

| 50-15 | 0,9 | 5,29 | 19,9 | 1,19 | 3,31 | 2,0 |

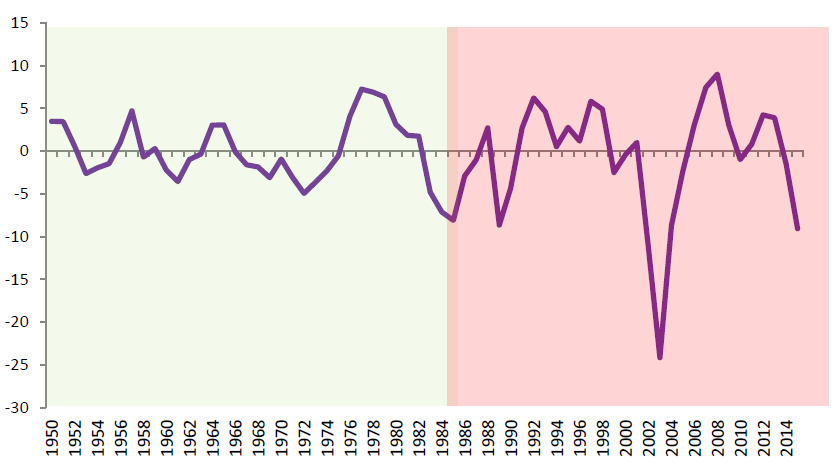

Entre 1978 y 2015, el PIB per cápita venezolano declinó a una tasa promedio interanual de 0,4%, siendo particularmente notoria la caída experimentada hasta 2003, que llevó a algunos autores reconocidos a calificar la experiencia venezolana como un “desastre de crecimiento” (Jones, C. y Vollrath, D., 2013). Esta implosión del crecimiento económico del país no sólo se caracterizó por la caída sostenida del ingreso per cápita, sino también por el notorio incremento en la volatilidad de la actividad productiva. El Gráfico 2 muestra el comportamiento del componente cíclico del PIB real durante el período bajo análisis. Su evolución constituye una clara evidencia del incremento que experimentó la volatilidad macroeconómica del país a partir de mediados de los años setenta.

Gráfico 2

Componente cíclico Como porcentaje del PIB

cálculos propios.

Este período de notable inestabilidad macroeconómica ha dejado al país en lo que algunos economistas denominan una “trampa de desarrollo” o, alternativamente, “trampa del ingreso medio”4. Son múltiples las explicaciones de este desfavorable comportamiento. Entre los factores que se han citado pueden mencionarse la pérdida de poder contributivo del sector petrolero a partir de la nacionalización de la industria petrolera, la crisis de la deuda de los años 80, el impacto de la liberación del sector financiero, la dependencia de las exportaciones de un recurso natural, el petróleo, y la pérdida de productividad del sector real de la economía (Santeliz, A. and Contreras, J., 2015). El trabajo desarrollado en este artículo busca precisamente validar cuantitativamente una de estas hipótesis teóricas, la que relaciona la evolución del ingreso petrolero con el crecimiento.

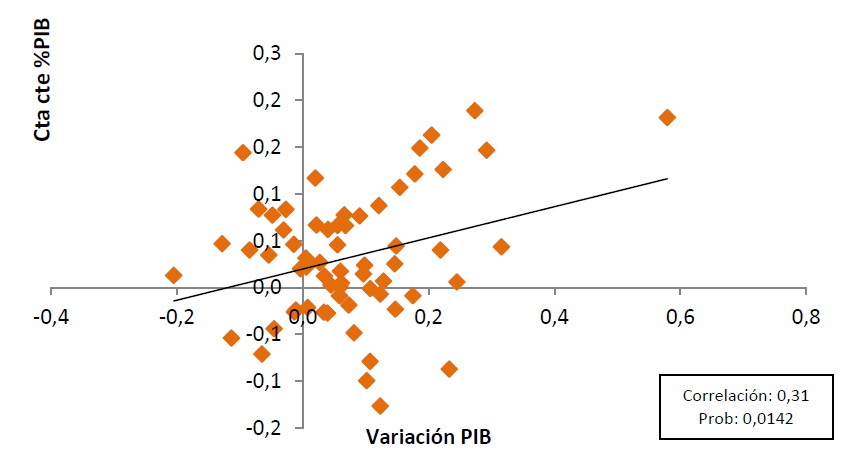

En este sentido, un hecho interesante a destacar es la relación que se aprecia entre los resultados de la cuenta corriente de la balanza de pagos y el PIB, ambos medidos en dólares (ver Gráfico 3). El coeficiente de correlación entre estas dos variables es positivo y estadísticamente significativo (0,31), aunque ciertamente moderado. El interés por profundizar en el análisis de la naturaleza y magnitud de esta asociación es, por ende, uno de los principales motivadores de la presente investigación.

Gráfico 3

Cuenta corriente y crecimiento económico

BCV, cálculos propios.

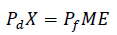

MODELO DE THIRLWALL (1979)

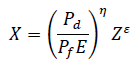

El aporte teórico de Thirlwall se desarrolla a partir de una ecuación que recoge el equilibrio de la balanza de pagos a largo plazo:

[1]

[1]Donde 𝑃𝑑 son los precios domésticos, 𝑋 son las exportaciones, 𝑀 son las importaciones, 𝑃𝑓 los precios extranjeros, y 𝐸 es el tipo de cambio nominal.

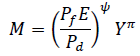

El modelo se basa en las siguientes especificaciones para las funciones de demanda de exportaciones e importaciones:

[2]

[2]

[3]

[3]La ecuación [2] recoge la dinámica de las exportaciones, las cuales dependen del comportamiento de la actividad económica a nivel mundial, 𝑍, del inverso del tipo de cambio real, (𝑃𝑑 /𝑃𝑓 𝐸), y de dos parámetros que recogen la elasticidad- precio, 𝜂, y la elasticidad-ingreso, 𝜀, de las ventas externas. Por su parte, la ecuación [3] recoge la dinámica de las importaciones, variable que responde a los cambios en el producto interno, 𝑌, el tipo de cambio real, (𝑃𝑓 𝐸/𝑃d ), siendo 𝜓 y 𝜋 los parámetros que miden la sensibilidad a dichas variables, respectivamente.

Tomando logaritmo natural de las ecuaciones [2] y [3] se obtiene:

[4]

[4]

[5]

[5]Diferenciando las ecuaciones [4] y [5] con respecto al tiempo se tiene:

[6]

[6]

[7]

[7]Donde las letras en minúsculas representan las tasas de crecimiento de las variables.

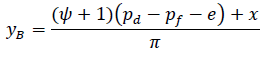

Al someter las ecuaciones [6] y [7] a la condición inicial de equilibrio en la balanza de pagos se tiene:

[8]

[8]Reordenando tenemos:

[9]

[9]Si se sustituye la expresión [6] en la ecuación [9] se tiene que la tasa de crecimiento restringida por la balanza de pagos es una combinación lineal de la tasa de crecimiento de las exportaciones 𝑥 y los precios:

[10]

[10]Asumiendo que los precios expresados en una moneda común se mantienen estables en el largo plazo5, (𝑝𝑑 − 𝑝𝑓 − 𝑒) = 0, la tasa de crecimiento de la renta interna consistente con el equilibrio de la balanza de pagos viene dada por:

[11]

[11]Esta es, según Thirlwall, la “ley fundamental del crecimiento”. De acuerdo con la ecuación [11] el crecimiento de una economía está restringido en el largo plazo por un límite superior definido por 𝑦𝐵, la tasa de crecimiento del ingreso real cónsona con el equilibrio de la balanza de pagos. Esta última variable es una función del denominado multiplicador de comercio exterior (1⁄𝜋) y de la tasa de crecimiento de las exportaciones (𝑥).

De la lógica de este modelo se deduce que el sector externo es clave para aumentar la tasa de crecimiento a largo plazo de un país, debido a que existe un límite infranqueable a la capacidad de una economía de financiar los déficits de balanza de pagos resultantes de la expansión de la demanda agregada.

La expresión (11) constituye lo que se puede denominar una versión dinámica del multiplicador de comercio exterior de Harrod6, el cual dio lugar a aportes teóricos como el modelo de crecimiento por causación cumulativa liderado por exportaciones de Kaldor. Este último se diferencia de la línea teórica desarrollada por Thirlwall en que permite la posibilidad de que los países experimenten ciclos virtuosos de rápido progreso tecnológico, mejora sostenida de la productividad, mayores exportaciones, acelerado crecimiento económico, sin que el equilibrio de la balanza de pagos constituya una restricción a la expansión económica de un país (Blecker, 2009).

También constituye una propuesta teórica alternativa a las corrientes ortodoxas, donde el crecimiento está fundamentalmente determinado por factores de oferta y donde no existen restricciones a la evolución de la demanda agregada.

A continuación, se revisa la literatura empírica que ha intentado validar estas ideas, no solo en el caso venezolano sino también en el caso de naciones avanzadas y otros países en desarrollo.

REVISIÓN DE LA LITERATURA EMPÍRICA

El estudio del crecimiento a largo plazo desde esta perspectiva poskeynesiana cuenta con una extensa literatura, que ha intentado comprobar la validez de la Ley de Thirlwall utilizando diferentes metodologías y aplicándolas a distintos grupos de países y regiones.

Desde el punto de vista metodológico, comenzando con (Andersen, 1993), las investigaciones han incorporado gradualmente los avances en materia de análisis de series de tiempo y cointegración, los cuales han permitido alcanzar resultados empíricos más robustos desde el punto de vista econométrico7. El interés continúa concentrado en estimar adecuadamente la elasticidad de la demanda de importaciones con respecto al ingreso (π) y en comprobar que los precios relativos no tienen un rol importante en la determinación de la senda de expansión a largo plazo. De esta manera, las pruebas de la Ley de Thirlwall evalúan qué tan cerca se ubican las tasas de crecimiento efectivamente observadas de las tasas consistentes con el equilibrio de la balanza de pagos (𝑦𝐵).

Desde el punto de vista empírico, a pesar de la extensa literatura existente sobre la Ley de Thirlwall, el caso venezolano no ha sido estudiado aisladamente. Solo se ha investigado en conjunción con otras naciones latinoamericanas y/o en desarrollo y para períodos que, en algunos casos, pueden considerarse cortos.

Uno de estos trabajos es el de (Holland, M., Vilela, F. y Canuto, O., 2004), quienes utilizando la metodología de cointegración para el período 1958-2000, encontraron evidencia mixta sobre la existencia de una restricción externa al crecimiento de la demanda en los países de la región latinoamericana. En esta investigación, la tasa de expansión de la economía venezolana consistente con el equilibrio de la balanza de pagos resultó ser inferior a la observada, contraviniendo así la propuesta teórica de Thirlwall.

Otra investigación que abordó el caso de Latinoamérica fue la de (Pacheco, 2009), quien utilizando regresiones recursivas (rolling regressions) y analizando el período 1977-2002 concluyó que la Ley de Thirlwall se validaba en nueve de los 16 países analizados, siendo Venezuela, de nuevo, una economía que creció a un ritmo superior al predicho por la mencionada restricción.

También es interesante destacar el trabajo de (Rocha, R.y Tadeu, G., 2011), en el cual se adoptó un enfoque multisectorial y se utilizaron datos de flujos comerciales desagregados para una amplia muestra de países (90) y para el período 1965-1999. Los resultados de las estimaciones de estos autores no permitieron rechazar la regla sugerida por Thirlwall, al encontrar errores de predicción y desviaciones estándar relativamente bajas. En este trabajo, la tasa de crecimiento anual estimada para Venezuela se ubicó por debajo de la restricción, pero a un nivel significativamente alejado de la misma.

Como se puede observar, la evidencia empírica para los países de la región latinoamericana no es conclusiva y realza la necesidad de realizar investigaciones individuales8 o de períodos más extensos que permitan lidiar con los problemas que genera la volatilidad macroeconómica de corto plazo y las limitaciones econométricas para encontrar relaciones de largo plazo en lapsos temporales acotados.

Es interesante advertir que, en otros ámbitos geográficos, la literatura arroja también resultados mixtos sobre la existencia de una restricción de demanda al crecimiento de largo plazo.

En el caso de los países del sudeste asiático (Indonesia, Malasia, Filipinas y Tailandia), (Ansari M., Hashemzadeh N. y Xi Y. , 2000) no hallaron evidencia conclusiva sobre la existencia de una relación de largo plazo ni sobre la validez empírica de la restriccion externa al crecimiento. Particularmente llamativo fue el caso de Tailandia, cuya tasa de expansión anual promedio en el período analizado por estos investigadores (1970-1996) superó en más de tres puntos porcentuales el crecimiento sugerido por la regla de Thirlwall.

Para las naciones del Medio Oriente y Norte de África (MENA, por sus siglas en inglés), destaca la investigación de (Khasawneh, A., Magableh, I., Khrisat, F. y Massadeh, D., 2012), para el período 1950-2010, en la cual se cumple la regla de Thirlwall para la mayoría de los países de esta región, exceptuando importantes países petroleros como Arabia Saudí y Emiratos Árabes Unidos.

Interesantemente, estudios realizados para países avanzados, en cambio, han hallado evidencia consistente con la Ley de Thirlwall. Un importante estudio fue el realizado por (Lanzafame, 2014), para el periodo 1960-2010, quien aplicó modelos de rezagos distribuidos a los datos de un panel de 22 países de la OECD y encontró fuerte evidencia a favor de la “ley”. Además, comprobó la existencia de una relación unidireccional de causalidad desde el crecimiento sugerido por Thirlwall hacia el crecimiento observado. De manera similar, los resultados de un trabajo, incluso más reciente, realizado para 14 países desarrollados de Europa (Romero, J. y McCombie, J., 2016) reflejaron que la versión multisectorial de la Ley de Thirlwall se validaba en la gran mayoría de los casos para el período 1984- 2007.

DATOS Y METODOLOGÍA

La base de datos está constituida por datos anuales de las variables selecciones para el período 1950-2015. Se utilizaron los datos del PIB en dólares estimados por Baptista (2015). Las exportaciones e importaciones en dólares provienen de las estadísticas oficiales de balanza de pagos de Venezuela. La serie de precios domésticos es el índice de precios al consumidor del área metropolitana de Caracas (IPC) elaborado por el Banco Central de Venezuela y el Instituto Nacional de Estadística. Como una aproximación a los precios externos del comercio de Venezuela, se utilizó el IPC de Estados Unidos, publicado por el Bureau of Labor Statistics de ese país. El tipo de cambio nominal corresponde al tipo de cambio oficial de la economía9.

Dado que la Ley de Thirlwall constituye un planteamiento referido a un horizonte de largo plazo y considerando que las series en estudio no son estacionarias, la técnica econométrica de cointegración –promovida por (Engle, R. y Granger, W., 1987) y desarrollada posteriormente por (Johansen, S., 1988)– , surge como la alternativa apropiada para la validación empírica de esta propuesta teórica.

En este sentido, el procedimiento implementado fue el siguiente: (1) se comprobó el grado de integración de cada una de las variables; (2) se estimó un VAR con las variables en niveles (para no perder información importante sobre su dinámica de largo plazo), que permitió determinar el rezago óptimo del modelo; (3) se verificó la existencia de, al menos, una relación lineal que las mantiene atadas a largo plazo, estimando el rango de la matriz de varianza-covarianza (test de la traza de Johansen); (4) se evaluó si el valor estimado de la elasticidad de la demanda de importaciones (π) difiere del valor hipotético consistente con el equilibrio externo, siendo la ley refutada si las elasticidades son significativamente diferentes (Perraton, J., 2003); (McCombie, 1989); y (5) se calculó la tasa de crecimiento consistente con la balanza de pagos, incluyendo términos de intercambio, y se verificó si esta serie estimada y la serie de la tasa de crecimiento observada están cointegradas (Alonso, 1999).

ESTIMACIONES Y RESULTADOS

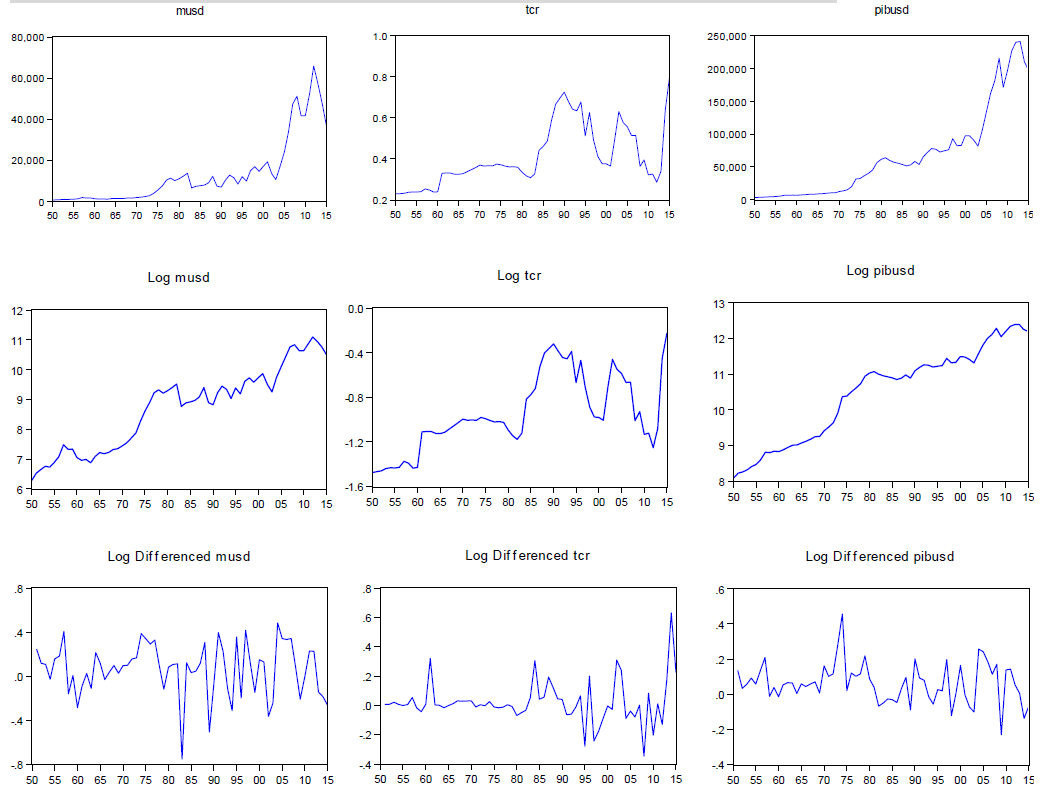

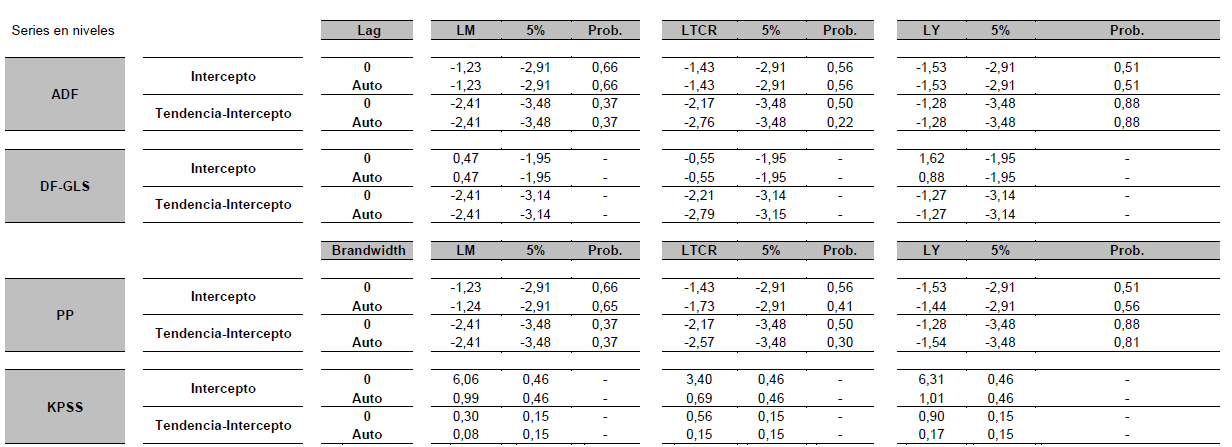

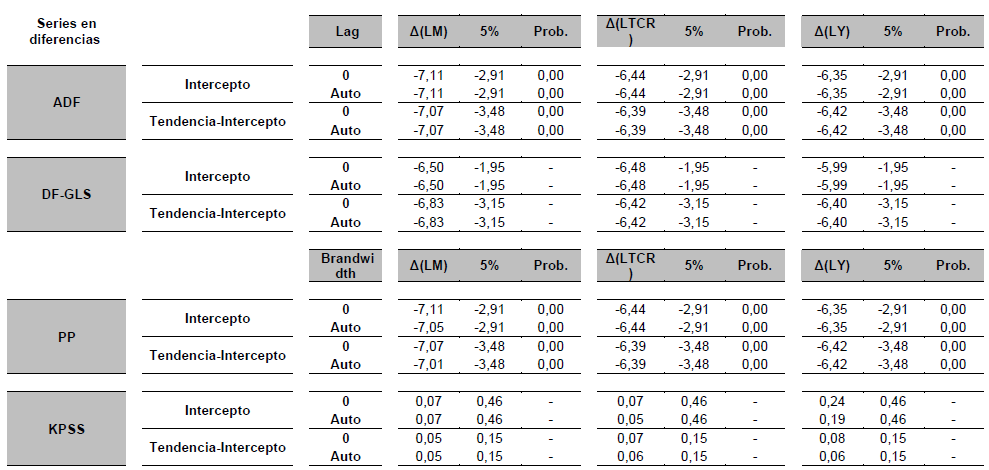

Se realizaron pruebas de estacionariedad a cada una de las variables a ser utilizadas en el modelo, esto es, las que forman parte de la función de demanda de importaciones (producto, tipo de cambio real, importaciones) expresadas en logaritmos10. En este sentido, se llevaron a cabo las pruebas Dickey-Fuller (DF), Dickey-Fuller Aumentado (DFA), Phillips-Perrón (PP) y Kwiatkowski, Phillips, Smichdt y Shin (KPSS), seleccionando las diferentes opciones de verificación: incluyendo constante y tendencia, o sólo la constante. A partir del análisis de cada una de estas pruebas se concluyó que las series logaritmo de las importaciones, tipo de cambio real y el PIB (LM, LTCR, LY) son integradas de orden 1. El comportamiento histórico de las series y los resultados completos se reportan en los anexos 1 y 2-A11.

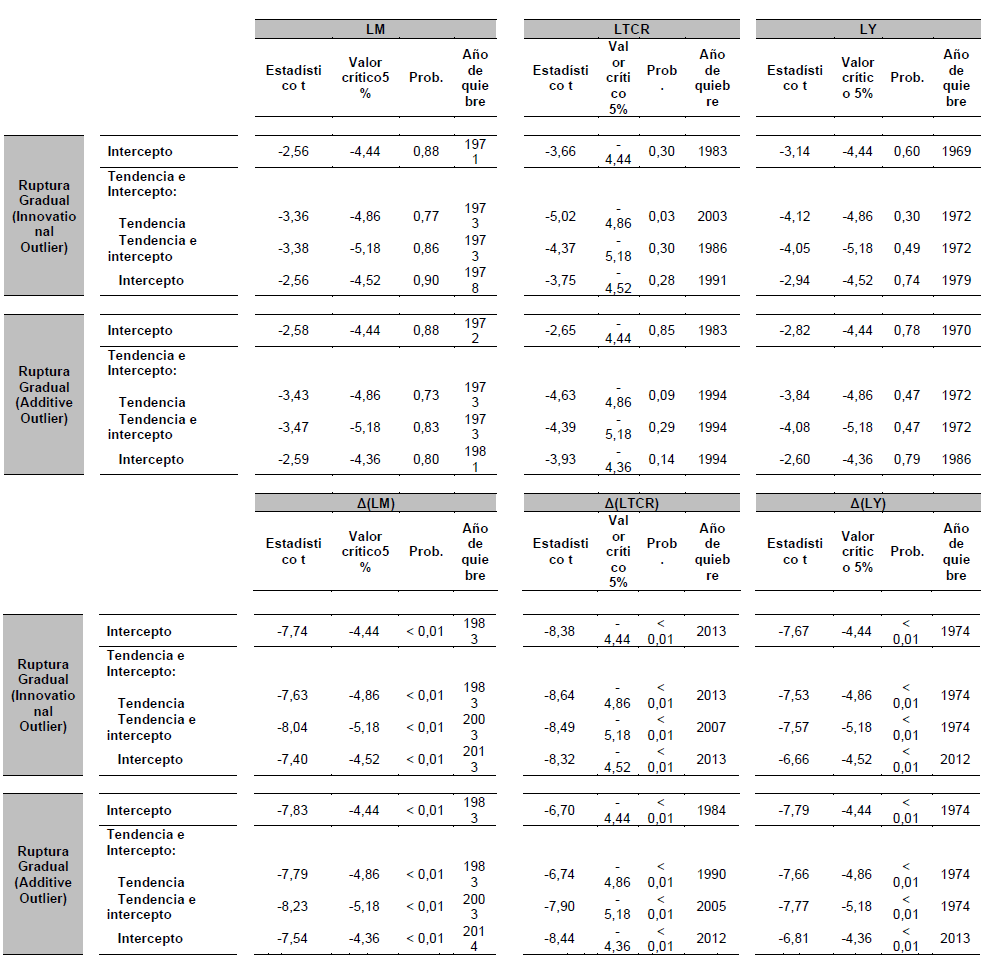

Al tener en cuenta que la economía venezolana experimentó cambios significativos en el período analizado, se realizaron también pruebas de raíz unitaria que incorporan la posibilidad de que las series temporales presenten quiebres estructurales. Esto, debido a que las pruebas tradicionales pueden estar sesgadas a identificar un proceso de raíz unitaria cuando en realidad los datos son estacionarios con un quiebre estructural. Los resultados de estas pruebas revelaron la existencia de un quiebre en cada una de las series (el PIB en 1974, las importaciones en 1983 y el tipo de cambio real en 1984), pero confirmaron que, a pesar de ello, continuaban siendo series integradas de orden 1 (ver anexo 2-B), tanto al asumir que la naturaleza del quiebre es inmediata como gradual (additive outlier model versus innovative outlier model).

Dado que las series son I(1) en el período considerado, la cointegración12 se presenta como una técnica conveniente para verificar si existe una relación de largo plazo entre las variables bajo estudio, es decir, que exista una combinación lineal de ambas que sea estacionaria. Este procedimiento evita regresiones espurias y permite la estimación de parámetros consistentes para el modelo. En este sentido, se optó por efectuar el procedimiento de Johansen (Enders, 2003) para verificar la cointegración de las series y estimar su vector de largo plazo.

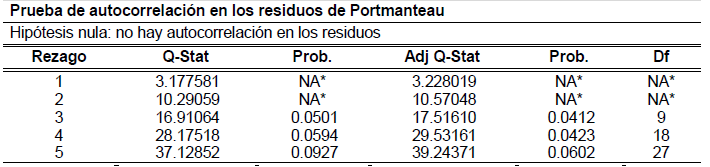

Se estimó un VAR sin restricciones para la ecuación de demanda de importaciones (tomando las variables en niveles). En el procedimiento se incorporaron variables dummies para aislar el efecto, sobre la varianza de los resultados, de tres eventos puntuales ocurridos en los años 1974, 1983 y 2014. Para determinar el número de rezagos óptimo se hicieron pruebas mediante criterio de búsqueda y se determinó que la estimación más robusta, desde el punto de vista estadístico, era la que incorporaba cuatro rezagos. Se evaluaron los residuos gráficamente y mediante las pruebas de heterocedasticidad (términos no cruzados), autocorrelación (Portmanteau, LM) y normalidad (Doornik-Hansen), verificándose que se cumplían todos los supuestos y que las distribuciones de los estadísticos eran apropiadas. (Ver anexos 3, 4 y 5)

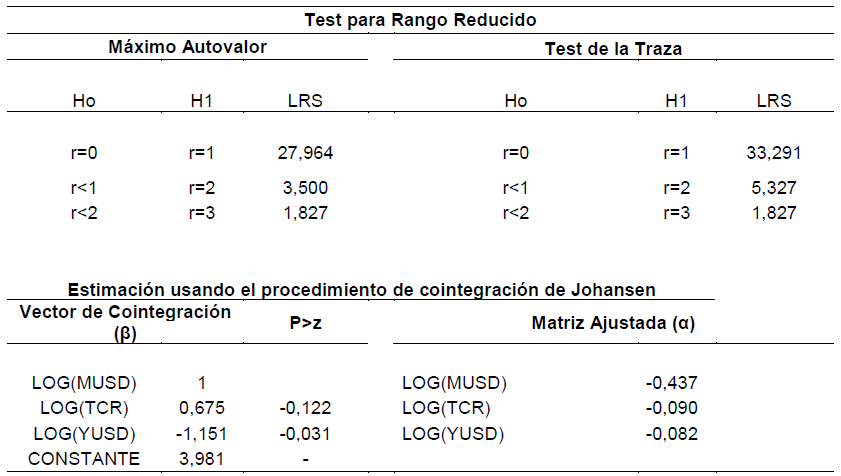

Dado que los residuos de la relación de equilibrio de largo plazo son estacionarios y los valores estimados se aproximan a procesos ruido blanco, se procedió a realizar el test de Johansen13para verificar la existencia de cointegración. En este sentido, las estadísticas de la traza y el máximo valor propio señalaron la existencia de, al menos, una relación de cointegración entre las variables. En el anexo 6 se presenta un cuadro resumen con los resultados adoptando diferentes supuestos.

Dado que los supuestos se cumplen y todas las variables son estacionarias los estadísticos tradicionales son válidos. Podemos ahora imponer restricciones sobre las variables.

Seguidamente se procedió a estimar un modelo de vectores de corrección de errores VEC14 (VAR que incluya el mecanismo de ajuste a largo plazo) cuyos resultados se muestran en el cuadro 2.

Nota: (β) representa el vector de cointegración y (α) alfa representa la matriz ajustada.

elaboración propiaDado que las variables están cointegradas, la ecuación de importaciones estimada mediante esta metodología arroja coeficientes que son “súper consistentes”. Asimismo, se comprobó la significancia estadística de los coeficientes y los signos obtenidos son consistentes con la teoría económica. Se corrobora el supuesto de que los términos de intercambio son neutrales en el largo plazo (0,675 y el p-valor no es significativo) y en particular la elasticidad de las importaciones al producto se ubicó en 1,151, lo que apunta a una elevada sensibilidad de la demanda de bienes externos a las fluctuaciones de la actividad económica doméstica.

Adicionalmente, para verificar la robustez de los resultados encontrados, se realizaron las respectivas pruebas de estacionariedad a los residuos que arrojó el vector de largo plazo (ver anexos 7 y 8). Tanto la evidencia gráfica como la obtenida mediante las pruebas tradicionales permitieron verificar el carácter estacionario de estos.

Para verificar la validez de la Ley de Thirlwall se impusieron restricciones a los coeficientes de la ecuación de cointegración utilizando la elasticidad hipotética calculada a partir de las variaciones del producto y las exportaciones. En el período analizado, la elasticidad obtenida de esta manera fue 𝜋 = x/y = 1,176. Al imponer este valor como restricción a la ecuación de cointegración se verificó que era estadísticamente significativo, es decir, la elasticidad ingreso estimada no es significativamente diferente de la hipotética.

| Elasticidad hipotética: 1,176 | |||

| Restricciones | 𝝌𝟐 | Prob. | |

| LOG(MUSD)=1 | LOG(YUSD)=1,176 | 0,610 | 0,435* |

| Fuente: Elaboración propia. | |||

| Nota: Las restricciones permiten verificar que la elasticidad ingreso de la demanda de importaciones es estadísticamente similar a la obtenida aplicando la ecuación de Thirlwall. | |||

| *Denota significancia al 5% | |||

Las restricciones permiten verificar que la elasticidad ingreso de la demanda de importaciones es estadísticamente similar a la obtenida aplicando la ecuación de Thirlwall.

*Denota significancia al 5%

Elaboración propia.Los resultados de las pruebas de hipótesis confirman que el crecimiento de la economía venezolana ha estado restringido por el equilibrio de la balanza de pagos. Asimismo, ofrecen una explicación a los vaivenes experimentados por la economía doméstica a lo largo del tiempo, toda vez que el comportamiento de la actividad resulta condicionado por la disponibilidad de recursos externos, la cual a su vez está atada a un ingreso volátil.

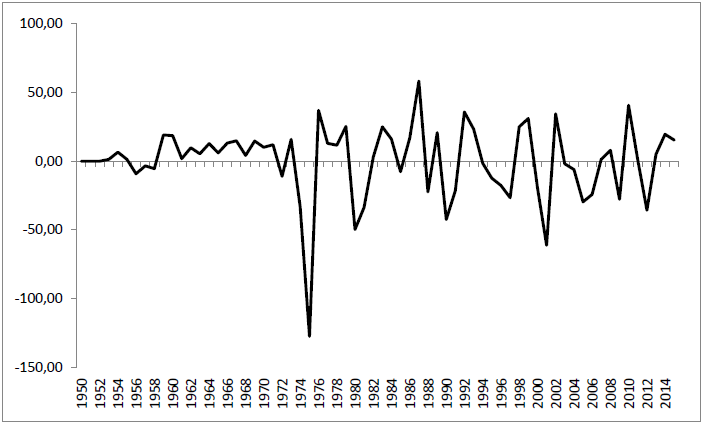

Gráfico 4

Relación Importaciones Per Cápita. Millones de dólares

elaboración propia, BCV.

En este sentido, (Bello O. y Pineda J., 2010) , en un trabajo realizado para una selección de países de América Latina, obtuvieron una estimación incluso más elevada para la elasticidad ingreso de las importaciones venezolanas, utilizando datos correspondientes al período 1960-2005 y siguiendo la metodología de mínimos cuadrados modificados. (Holland, M., Vilela, F. y Canuto, O., 2004) obtuvieron una elasticidad mucho más alta de 3,83 para el período 1958- 2000 usando un VECM, asimismo, (Pacheco, 2009) obtiene para el período 1977- 2002 una elasticidad similar de 3,76 usando mínimos cuadrados modificados y una de 2,93 mediante estimaciones recursivas, para el año 2011 (Rocha, R.y Tadeu, G., 2011)analizan el período 1965-1999 y obtienen una elasticidad de 1,27 mediante el método de mínimos cuadrados ordinarios agrupados.

| AUTOR(ES) | PERÍODO | ELASTICIDAD INGRESOIMPORTACIONES | METODOLOGÍA |

| (Holland, M., Vilela, F. y Canuto, O., 2004) | 1958- 2000 | 3,83 | VAR, VECM |

| (Pacheco, 2009) | 1977- 2002 | 3,76 2,93 | Mínimos cuadrados ordinarios Estimaciones recursivas |

| Fuente especificada no válida. | 1960- 2005 | 2,26 | Mínimos cuadrados modificados |

| (Rocha, R.y Tadeu, G., 2011) | 1965- 1999 | 1,27 | Mínimos cuadrados ordinarios agrupados |

Se realizó la prueba de exogeneidad15 para las variables incorporadas en el modelo, con el fin de evaluar la validez de la inferencia estadística16 realizada a partir de los parámetros del VEC. En este sentido, en el anexo 9 se muestra las probabilidades obtenidas de la distribución 𝜒2, las cuales permitieron aceptar la hipótesis nula de que tanto el producto como el tipo de cambio real son, individualmente, débilmente exógenas con respecto al modelo condicional estimado. Esto constituye una prueba de que la especificación del modelo es adecuada.

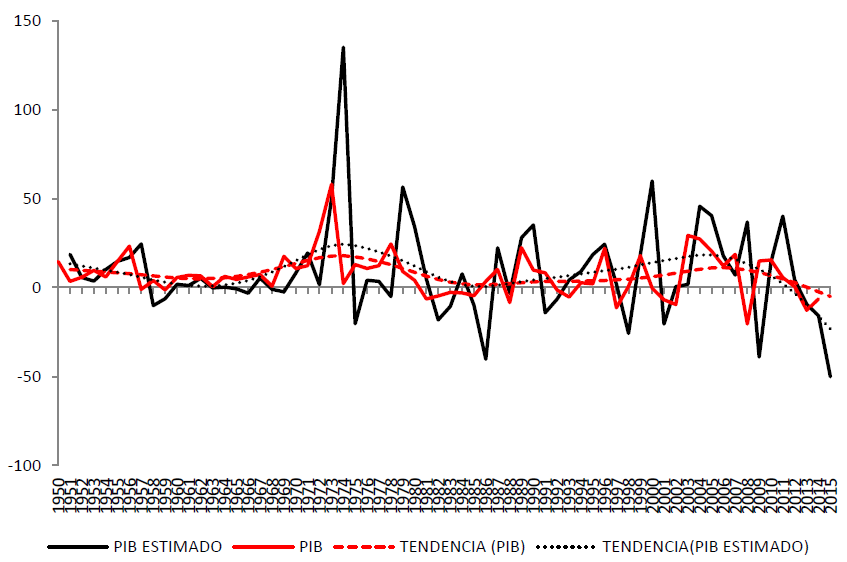

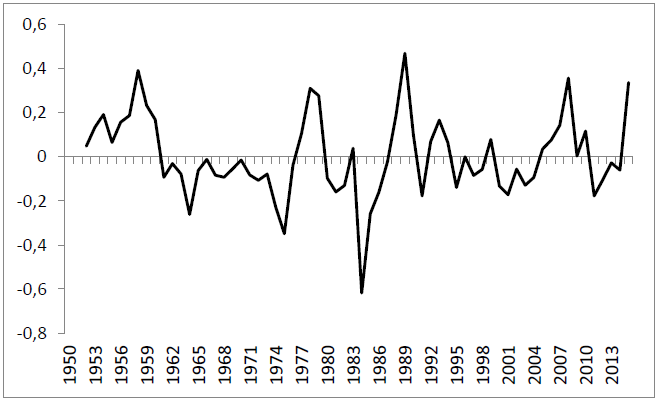

Para ilustrar la validez de la Ley de Thirlwall en el caso venezolano y, en general, los resultados obtenidos en el presente trabajo, de una manera más gráfica, se comparó el comportamiento de la tasa de crecimiento anual del PIB observada y la estimada a partir de la ecuación [11]. El Gráfico 5 muestra los cálculos realizados, incorporando líneas suavizadas de tendencia que permiten concentrar el análisis en el comportamiento a largo plazo del PIB y el PIB consistente con el equilibrio de la balanza de pagos17.

Gráfico 5

Crecimiento del PIB efectivo y estimado

elaboración propia.

Como se puede apreciar, existe una alta correlación entre el PIB observado y el PIB estimado (0,79)18. Puede notarse, adicionalmente, que la tasa de variación experimentada por el producto se situó, en la mayoría de los casos (63,08%), por debajo de la establecida por la ecuación de Thirlwall. El período en el cual la economía logró expandirse a una tasa superior a la sugerida por la Ley de Thirlwall se concentró, principalmente, entre los años 1956 y 1969, en los cuales la economía venezolana experimentó un notorio auge de la inversión financiado parcialmente con la entrada de cuantiosos recursos de origen externo19, que permitieron compensar el impacto del auge de la actividad económica sobre la cuenta corriente.

Estos resultados sugieren que el planteamiento de (Thirlwall, A., 1979) se cumple en el caso venezolano, aunque debe admitirse que se observaron períodos relativamente prolongados en los cuales la actividad productiva logró crecer por encima de la restricción externa que imponía el equilibrio de largo plazo de la balanza de pagos. Aun así, la evidencia gráfica y los resultados econométricos presentados hasta este punto le ofrecen un soporte adicional a la tesis que propone concentrar los esfuerzos de política económica en adoptar una estrategia de crecimiento hacia afuera, en la cual la flexibilización de la restricción externa mediante un aumento de las exportaciones no tradicionales20se constituya en un objetivo clave a ser alcanzado.

En este sentido, también se pudo comprobar econométricamente la validez de la hipótesis de Thirlwall verificando la existencia de cointegración entre las fluctuaciones observadas del PIB y las estimadas mediante la ecuación de Thirlwall. Las pruebas realizadas permitieron validar la propuesta teórica al encontrarse una relación de largo plazo, estable y estadísticamente significativa, entre las variables mencionadas21. En el Cuadro 5 se resumen los hallazgos de este ejercicio econométrico adicional y de la prueba estadística de que el coeficiente cointegrante no es significativamente diferente de la unidad (1)22.

| Vector de Cointegración (β) | Matriz de Ajuste (𝛼) | ||

| PIB_OBS | 1 | 0,251 | |

| PIB_EST | -1,413 | 1,072 | |

| constante | 5,74 | ||

| PIB_OBS = -5,74 + 1,413PIB_EST | |||

| Restricciones | 𝝌𝟐 | Prob. | |

| PIB_OBS = 1 | PIB_EST = -1 | 0,754 | 0,385* |

| Fuente: Elaboración propia. Nota: Las restricciones permiten verificar que la elasticidad ingreso de la demanda de importaciones es estadísticamente similar a la obtenida aplicando la ecuación de Thirlwall. *Denota significancia al 5% | |||

La consecución de tasas de crecimiento más elevadas y sostenibles en el mediano y largo plazo también dependerá de la evolución de la elasticidad-ingreso de la demanda de importaciones del país. Una expansión de la actividad económica que esté asociada a mayores requerimientos de bienes foráneos (sean éstos de consumo o inversión) probablemente se traduzca en ciclos de crecimiento más volátiles, razón por la cual cobra una importancia fundamental implementar acciones orientadas a elevar el componente doméstico del crecimiento para hacerlo más sostenible en el tiempo.

En este sentido, el caso venezolano constituye un ejemplo particular. El aumento de la volatilidad macroeconómica a partir de mediados de los 70 –visible en los Gráficos 5 y 2– ha sido uno de los factores que explica el débil desempeño de la economía del país en las últimas décadas, donde los vaivenes experimentados por los precios del petróleo se han traducido en fluctuaciones cada vez más acentuadas de la actividad económica, el tipo de cambio y la inflación23.

CONCLUSIONES Y RECOMENDACIONES

Los resultados presentados en este trabajo confirman la existencia de una restricción externa que limitó el crecimiento económico venezolano entre 1950 y 2015, con lo cual se verifica la validez de la denominada Ley de Thirlwall para Venezuela.

La metodología utilizada, basada en la técnica de cointegración propuesta por Johansen (1988), permitió identificar una relación de largo plazo, robusta y significativa, entre el PIB real observado y el PIB estimado a partir de la ecuación fundamental de Thirlwall. Adicionalmente, este hallazgo fue confirmado por un segundo conjunto de regresiones, esta vez usando la metodología sugerida por Alonso (1999).

Desde el punto de vista gráfico, se pudo constatar entonces que la tasa de variación experimentada por el producto se ubicó en la mayoría de los casos (63,08%) por debajo de la establecida por la ecuación fundamental de Thirlwall.

De esta manera, el patrón de crecimiento de la economía venezolana refleja la interacción entre la estructura económica monoexportadora del país y la elevada sensibilidad de la demanda de importaciones al producto, factores que se constituyen entonces en variables objetivo que las autoridades de políticas públicas deben atender si se desea alcanzar mayores y más sostenidas tasas de expansión económica a largo plazo.

Debe reconocerse, no obstante, que se observaron períodos relativamente prolongados durante los cuales la economía del país se expandió a tasas superiores a las consistentes con el equilibrio a largo plazo de la balanza de pagos. Estos períodos de mayor expansión (como el registrado entre 1956 y 1969) estuvieron caracterizados por un notorio auge de la inversión financiado parcialmente con la entrada de cuantiosos recursos de origen externo, que permitieron compensar el impacto del auge de la actividad económica sobre la cuenta corriente.

Una hipótesis adicional que se pudo verificar con la investigación fue la limitada influencia que tuvieron los términos de intercambio en el crecimiento a largo plazo y que el ingreso real soporta todos los ajustes cuando la actual tasa de crecimiento se desvía de la consistente con el equilibrio de la balanza de pagos.

El modelo aplicado es valioso por su sencillez y por las implicaciones que tiene para el diseño de una estrategia de desarrollo que encamine efectivamente al país hacia una senda de expansión cónsona con los objetivos de desarrollo sostenible establecidos en el marco de la Organización de Naciones Unidas24.

En línea con lo planteado por Thirlwall, para que el país alcance tasas de crecimiento más elevadas a mediano y largo plazo sus autoridades deben tomar medidas económicas orientadas a elevar la restricción que impone el equilibrio de la balanza de pagos sobre el comportamiento del producto.

De las conclusiones que arroja la investigación se desprenden entonces las siguientes recomendaciones para los hacedores de política:

-

Fomentar la expansión “hacia afuera” de la economía local.

-

Procurar un entorno de estabilidad macroeconómica y asegurar un marco jurídico que incentive la entrada de capitales extranjeros y la inversión doméstica.

-

Diseñar políticas sectoriales que efectivamente permitan orientar los recursos hacia las actividades productivas con mayor potencial de avance en términos de productividad –como las industrias con alto componente tecnológico–

-

Orientar la inversión pública hacia obras de infraestructura que faciliten y promuevan el auge de la inversión privada doméstica.

-

Promover una estrategia que permita reducir la dependencia del aparato productivo de las importaciones.

De esta manera, la economía podrá hacerse de los recursos en divisas necesarios para financiar la adquisición de bienes intermedios y de capital fundamentales para lograr una dinámica virtuosa de crecimiento, donde los choques de demanda tienen efectos cumulativos, autosostenidos en el crecimiento a largo plazo de la productividad.

REFERENCIAS

Agénor P., Canuto O., and Jelenic M. (2012). Avoiding Middle-Income Growth Traps. . The World Bank, Nro 98.

Agosin, M. (2009). Crecimiento y diversificación en economías emergentes. Revista Cepal 97.

Alonso, J. (1999). Growth and the external constraint: lessons from the Spanish case. Applied Economics, 31:2., 245-253.

Andersen, P. (1993). The 45° rule revisited. Applied Economics, 25, 1279- 1284.

Ansari M., Hashemzadeh N. y Xi Y. . (2000). The chronicle of economic growth in Southeast Asian countries: does Thirlwall's Law provide an adequate explanation? Journal of Post Keynesian Economics. Vol. 22, No. 4., 573.

Arevilca, B. y Risso, A. (2007). Balance of Payments Constrained Growth Model: Evidence for Bolivia 1953-2002. Munich Personal RePEc Archive.

Atesoglu, H. (1993). Balance-of-Payments-constrained growth. Evidence from the United States. Journal of Post Keynesian Economics. Vol. 15, No. 4.

Atesoglu, H. S. (1993-1994). Exports, Capital Flows, Relative Prices, and Economic Growth in Canada. Journal of Post Keynesian Economics, Vol. 16, No. 2, 289-297.

Atesoglu, H. S. (1994). Balance of Payments determined growth in Germany. Applied Economics Letters. No. 1, pag 89-91., 89-91.

Bagnai, A. (2010). Structural changes, cointegration and the empirics of Thirlwall’s law. . Applied Economics, No. 42., 1315–1329.

Barndorff-Nielsen, O. (1978). Information and Exponential Families in Statistical Theory. . New York: John Wiley & Sons, INC.

Bello O. y Pineda J. (2010). Las elasticidades de largo plazo de las importaciones agregadas en América Latina. Nueva Economía / Academia Nacional de Ciencias Económicas.Caracas, 32., , 63-96.

Blecker, R. (2009). Long-Run Growth in Open Economies: Export-Led Cumulative Causation or a Balance-of-Payments Constraint? The 2nd Summer School on “Keynesian Macroeconomics and European Economic Policies,” Research Network Macroeconomics and Macroeconomic Policies. 2-9 August, Berlin, Germany.

Britto G. y McCombie J. (2009). Thirlwall’s law and the long-term equilibrium growth rate: an application to Brazil. . Journal of Post Keynesian Economics. Vol. 32, No. 1., 115.

Cepal. (2015). Desafíos para impulsar el ciclo de inversión con miras a reactivar el crecimiento. Estudio Económico de América Latina y el Caribe.

Chena, P. (2014). Balance-of-payments-constrained growth in Argentina (1976-2006). Journal of Post Keynesian Economics, vol. 36, No. 4, 699.

Enders, W. (2003). Applied Econometric Time Series. Wiley.

Engle, R. y Granger, W. (1987). Co-Integration and Error Correction: Representation, Estimation, and Testing. Econométrica, Vol. 55, No. 2, 251-276.

Engle, R., Hendry, D. y Richard, J. (1983). Exogeneity. Econometrica, Vol. 51, No. 2., 277-304.

Estrada, A. y Hernández, P. (2009). El precio del petróleo y su efecto sobre el producto potencial. Banco de España. Documentos Ocasionales N.º 0902 .

Fugarolas, G. y Matesanz, D. (2008.). Long- and short-run balance of payments adjustment: Argentine economic growth constrained. Applied Economics Letters, 15., 815-820.

García, M. y Quevedo, A. (2005). Crecimiento económico y balanza de pagos: evidencia empírica para Colombia. . Cuadernos de Economía, v. XXIV, n. 43., 83-104.

Granger, C. (1969). Investigating Causal Relations by Econometric Models and Cross-Spectral Methods. Econometrica, Vol.37, Nro.3., 424-438.

Guerrero, C. (2007). Determinantes del crecimiento: el caso de México, 1986-2003. Revista latinoamericana de economía, vol. 38, núm. 148, enero-marzo.

Holland, M., Vilela, F. y Canuto, O. (2004). Economic Growth and the Balance-of-Payments Constraint in Latin America. . Investigación Económica, Vol. LXIII, 247., 45-74.

Ibarra, C. y Blecker, R. . (2016). Structural change, the real exchange rate and the balance of payments in Mexico, 1960–2012. Cambridge Journal of Economics, 40., 507-539.

Im, F. y Rosenblatt, D. (2013). Middle-Income Traps. A Conceptual and Empirical Survey. Policy Research Working Paper The World Bank. Operations and Strategy Unit. Development Economics 6594. Policy Research Working Paper The World Bank. Operations and Strategy Unit. Development Economics.

Jeon, Y. (2009). Balance-of-payment constrained growth: the case of China, 1979-2002. International Review of Applied Economics. Vol. 23, No. 2., 135-146.

Johansen, S. (1988). Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control, Vol 12., 231-54.

Jones, C. y Vollrath, D. (2013). Introduction to economic growth. New York: Jones C. y Vollrath D. . (2013). Introduction to economic growth. New York.: W.W. Norton & Company, Inc. Third Edition.

Khasawneh, A., Magableh, I., Khrisat, F. y Massadeh, D. (2012). Validity of Thirlwall’s Law in MENA Countries. . Journal of Economic Cooperation and Development, 33., 97-114.

Koopmans, T. (1950). When is an equation system complete for statistical purposes? En C. C. 10, Statistical Inference in Dynamic Economic Models. (págs. 393–409). New York: John Wiley & Sons INC.

Lanzafame, M. (2014). The balance of payments-constrained growth rate and the natural rate of growth: new empirical evidence. Cambridge Journal of Economics, 38., 817–838.

López, R. (1990). Historia contemporánea de Venezuela. Caracas: El dorado.

Loría, E. (2007). Econometría con aplicaciones. México.: Pearson Educación.

Malavé, H. (1980). Formación histórica del antidesarrollo de Venezuela. Bogotá: Liceduka Libros.

Márquez, Y. (2006). Estimaciones econométricas del crecimiento en Colombia mediante la ley de Thirlwall. Cuadernos de Economía, v. xxv, n. 44., 119-142.

McCombie, J. (1989). Thirlwall's Law and Balance of Payments Constrained Growth-A Comment on the Debate. Applied Economics, 21., 611-629.

McCombie, J.S.L., y Thirlwall, A.P. (1994). Economic growth and the balance-of-payments. St Martin's Press, New York.

Moreno-Brid, J. y Pérez, E. (1999). Balance-of-Payments-Constrained Growth in Central America: 1950-96. Journal of Post Keynesian Economics. Vol. 22. No. 1., 131-147.

Ochoa, D. y Alvarado, R. . (2010). Determinants of economic growth in Ecuador under Thirlwall's Law. Munich Personal RePEc Archive, paper n. 26.136.

Pacheco, P. (2009). Efectos de la liberación comercial en el crecimiento económico y la balanza de pagos en América Latina. Investigación económica, vol. LXVIII, 267., 13-49.

Pardo, J. y Reig, N. (2002). Crecimiento, demanda y exportaciones en la economía Uruguaya. 1960-2000. Montevideo, Uruguay.: Universidad de la República, documentos de trabajo No. 11/02.

Parteka, A. y Tamberi, M. (2013). What Determines Export Diversification in the Development Process? Empirical Assessment. The World Economy. The World Economy.

Perraton, J. (2003). Balance of Payments Constrained Growth and Developing Countries: an esamination of Thirlwall´s hypothesis. International Rewiew of Applied Economics, Vol. 17, No. 1.

Riedel, J. (2016). Growth engines and development traps. . East Asia, Economic Policy.

Rocha, R.y Tadeu, G. (2011). Balance-of-payments-constrained growth in a multisectoral framework: a panel data investigation. . MPRA Paper No. 29816, posted 30.

Romero, J. y McCombie, J. (2016). The Multi-Sectoral Thirlwall’s Law: evidence from 14 developed European countries using product-level data.. International Review of Applied Economics, 30.

Romero, J., Silveira, F. y Jayme, Jr. F. (2011). Cambio estructural y crecimiento con restricción de balanza de pagos. Cepal 105.

Sáez, F. y Pineda, J. (2004). Productividad y Crecimiento en Venezuela: Un marco de referencia. . Banco Central de Venezuela.Serie Documentos de Trabajo N° 61.

Santeliz, A. and Contreras, J. (2015). La Crisis del Crecimiento Económico Venezolano: La IED como parte de la solución. Revista Venezolana de Análisis de Coyuntura.

Soukiazis, E. Cerqueira, P. y Antunes M. . (2013–14.). Growth rates constrained by internal and external imbalances and the role of relative prices: empirical evidence from Portugal. Journal of Post Keynesian Economics. Vol. 36, No. 2., 275.

Thirlwall, A. (1979). The balance of payments constraint as an explanation of international growth rate differences. Banca Nazionale del Lavoro Quarterly Review, núm. 128., 45-53.

Thirlwall, A. (1986a). Balance of payments constrained growth: A reply to McGregor and Swales. Applied Economics, Vol. 18., 1259-1263.

Thirlwall, A. y Hussain, M. (1982). The Balance of Payments constraint. Capital Flows and Growth Rate Differences between Developing Countries. Oxford Economic Papers, No. 3., 498-510.

Vidal, P. y Fundora, A. (2008). Relación comercio-crecimiento en Cuba: estimación con el filtro de Kalman. Cepal 94., 101-120.

ANEXOS

elaboración propia

Nota: ADF: prueba de Dickey Fuller Aumentada, DF-GLS: prueba de Dickey Fuller Elliott - Rothenberg y Stock, PP: prueba de Phillips-Perron, KPSS: prueba de Kwiatkowski-Phillips-Schmidt-Shin,

Δ: diferencia o variación, LM: logaritmo de las importaciones, LTCR: logaritmo del tipo de cambio real, LY: logaritmo del producto interno.

elaboración propia

Nota: ADF: prueba de Dickey Fuller Aumentada, DF-GLS: prueba de Dickey Fuller Elliott - Rothenberg y Stock, PP: prueba de Phillips-Perron, KPSS: prueba de Kwiatkowski-Phillips-Schmidt-Shin,

Δ: diferencia o variación, LM: logaritmo de las importaciones, LTCR: logaritmo del tipo de cambio real, LY: logaritmo del producto interno.

elaboración propia

Nota:Δ: diferencia o variación, LM: logaritmo de las importaciones, LTCR: logaritmo del tipo de cambio real, LY: logaritmo del producto interno.

elaboración propia

*La prueba es válida solo para rezagos más grandes que el rezago del VAR.

**df: grados de libertad (aproximados) de la distribución chi-cuadrado

| Prueba LM de correlación serial residual | ||

| Hipótesis nula: no hay correlación serial | ||

| Rezago | LM-Stat | Prob |

| 1 | 9.164623 | 0.4222 |

| 2 | 8.381802 | 0.4962 |

| 3 | 7.023976 | 0.6346 |

| 4 | 12.36364 | 0.1936 |

| 5 | 10.34451 | 0.3233 |

| *Probabilidad chi-cuadrado con 9 grados de libertad. | ||

| Ortogonalización: Cholesky (Lütkepohl) | ||||

| Hipótesis nula: Los residuos son normal multivariante | ||||

| Componente | Asimetría | Chi-cuadrado | df | Prob. |

| 1 | 0.181303 | 0.414756 | 1 | 0.5196 |

| 2 | -0.161132 | 0.328407 | 1 | 0.5666 |

| 3 | 0.040117 | 0.020536 | 1 | 0.8861 |

| Conjunto | 0.763699 | 3 | 0.8581 | |

| Componente | Kurtosis | Chi-cuadrado | df | Prob. |

| 1 | 2.944078 | 0.164708 | 1 | 0.6849 |

| 2 | 3.765210 | 3.753308 | 1 | 0.0527 |

| 3 | 3.941187 | 5.350848 | 1 | 0.0207 |

| Conjunto | 9.268865 | 3 | 0.0259 | |

| Componente | Jarque-Bera | df | Prob. | |

| 1 | 0.579464 | 2 | 0.7485 | |

| 2 | 4.081715 | 2 | 0.1299 | |

| 3 | 5.371384 | 2 | 0.0682 | |

| Conjunto | 10.03256 | 6 | 0.1233 | |

| Importar imagen | t-estadístico | Prob.* | |

| Test estadístico Dickey-Fuller aumentado | -4.520 | 0.0005 | |

| Valores críticos de Test: | 1% | -3.538 | |

| 5% | -2.908 | ||

| Importar imagen | 10% | -2.592 | |

*P-valor de MacKinnon (1996)

elaboración propia

elaboración propia

| OBSERVA DO | ESTIMA DO | |

| OBSERVADO | 1 | |

| ESTIMADO | 0.787386 | 1 |

| t-estadístico | 10.13801 | |

| Probabilidad | 0.0000 | |

*La prueba es válida solo para rezagos más grandes que el rezago del VAR.

**df: grados de libertad (aproximados) de la distribución chi-cuadrado

Gráfico del Test de raíz unitaria DFA auto-rezago en niveles para los residuos del VEC

elaboración propia.

Notas

Notas de autor