Artículos

IMPACTOS SECTORIALES DE CHOQUES PETROLEROS BAJO DISTINTOS REGÍMENES CAMBIARIOS: APLICACIÓN DE UN MODELO DE EQUILIBRIO GENERAL COMPUTABLE MULTISECTORIAL PARA VENEZUELA1

OIL SHOCKS AND SECTORIAL IMPACTS UNDER DIFFERENT EXCHANGE RATE REGIMES: AN ASSESSMENT OF THE VENEZUELAN ECONOMY BY A COMPUTABLE EQUILIBRIUM MODEL

IMPACTOS SECTORIALES DE CHOQUES PETROLEROS BAJO DISTINTOS REGÍMENES CAMBIARIOS: APLICACIÓN DE UN MODELO DE EQUILIBRIO GENERAL COMPUTABLE MULTISECTORIAL PARA VENEZUELA1

Revista Venezolana de Análisis de Coyuntura, vol. XXIV, núm. 2, pp. 157-234, 2018

Universidad Central de Venezuela

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 17/07/18

Aprobación: 22/07/19

Resumen: La investigación aborda el fenómeno de la enfermedad holandesa desde una perspectiva sectorial. Nuestros hallazgos apuntan a que la enfermedad holandesa, en países predominantemente primario-exportadores, es inexorable bajo regímenes cambiarios flexibles. Reglas cambiarias y fiscales son implementadas para el caso venezolano con el objetivo de explorar la posibilidad de revertir o mitigar los impactos de la apreciación temporal del tipo de cambio real. Nuestros resultados muestran que tales reglas son efectivas, pero implican sacrificios importantes en términos de consumo privado en el corto plazo.

Palabras clave: Enfermedad holandesa, tipo de cambio real, regla cambiaria, regla fiscal, modelo de equilibrio general computable, precios relativos, análisis sectorial.

Abstract: We research the Dutch Disease under a sectorial analysis perspective. Our findings suggest that countries that concentrate their exports on commodities face, unavoidably, the Dutch Disease. In order to enquire about what set of rules could possibly mitigate or reverse the Dutch Disease in the Venezuelan economy, we implement fiscal and exchange rate rules in a computable general equilibrium model. The results show that such set of rules are effective but in detriment of private consumption levels in the short-run.

Keywords: Dutch Disease, real exchange rate, exchange rate rules, fiscal rules, computable general equilibrium models, relative prices, sectorial analyses.

INTRODUCCIÓN

La diversificación económica de países con altas dotaciones de recursos naturales (activos no producidos) es un reto significativo. Aunque hay pruebas que afirman que el cambio estructural productivo que sostiene el desarrollo es aquel que diversifica la economía2, muchos países “ricos” en recursos naturales, tienden a concentrar la oferta económica en bienes primarios y servicios—bienes no transables–como consecuencia de la apreciación, persistente aunque discontinua, del tipo de cambio real—i.e., enfermedad holandesa3—v. e.g., (Cassing, Wells, & Zamalloa, 1987).

Entre los argumentos que respaldan la diversificación económica se encuentran los siguientes: En primer lugar, la capacidad de reacción de la economía a choques externos depende de su estructura productiva. En efecto, la volatilidad del precio de las materias primas compromete, intertemporalmente, la inversión y el consumo, y por lo tanto, el crecimiento de largo plazo—v. (Bruno, 1982), (Bruno & Sachs, 1982) y (Hutchison, 1994). En cambio, la diversidad productiva, que se traduce en la heterogeneidad de conocimientos y habilidades, hace posible responder más eficientemente y con más celeridad a choques externos de signo negativo sobre los términos de intercambio. En segundo lugar, la estructura productiva afecta la tasa de crecimiento de largo plazo compatible con el balance externo. Es decir, la estabilidad intertemporal de la balanza de pago en países con fuertes dotaciones de recursos naturales depende de: a) una regla óptima de ahorro, en caso que se persista en la no diversificación económica; b) niveles de la elasticidad ingreso de las exportaciones superiores al de las importaciones que permitan el buen comportamiento (“suavizamiento”) de los términos de intercambio4. Tercero, existe un grado de sustitución entre recursos naturales y capital físico. Por consiguiente, si una economía exportadora de recursos naturales (commodities) planea mantener una senda de consumo sostenible, en ausencia de una regla de ahorro, debe acumular activos producidos, tal que el agotamiento de recursos sea contrabalanceado por un nivel de output generado por un stock de capital. Cfr. (Solow, 1974).

Aunque los argumentos anteriores son consabidos y aceptados formalmente, pareciera que, desde la experiencia y recuento histórico, la enfermedad holandesa es insoslayable. Por ejemplo, la escasa diversificación de las exportaciones y la estructura restringida de la producción son rasgos subyacentes de los países latinoamericanos, en menor o mayor grado. En efecto, la oferta de bienes y servicios se concentra en actividades e industrias con posibilidades limitadas de crecimiento de la productividad, o con rendimientos marginales decrecientes. Esta descripción nos ha alentado a formularnos interrogantes que la investigación intenta responder para el caso venezolano: ¿Es realmente la enfermedad holandesa un fenómeno ineludible? Si fuese esta la conclusión: ¿Cuáles actividades transables no petroleras pudiesen pervivir ante choque positivos en los términos de intercambio? Y: ¿Cuáles acciones de política económica pudiesen implementarse para mitigar o revertir los efectos de la apreciación del tipo de cambio real?

En cuanto a la última cuestión, es conocido que las políticas fiscales, monetarias y cambiarias afectan los precios macroeconómicos y, por lo tanto, inciden en la rentabilidad relativa de los distintos sectores. Las diferencias de rentabilidad son una señal clave para las decisiones de inversión—desde una perspectiva intertemporal, dados los componentes irreversibles de ciertas inversiones–en el ámbito microeconómico. Cuando las empresas deciden en qué sectores invertir, están, al mismo tiempo, decidiendo sobre la configuración futura de la estructura productiva. Pero un precio macroeconómico importante es el tipo de cambio real (TCR), el cual ejerce impactos decisivos sobre la composición de la estructura productiva.

Se ha demostrado teórica y numéricamente que el nivel del TCR, y su estabilidad, tienen efectos que no son neutrales entre los sectores productivos. Por ejemplo, tómese como referente la competitividad: Los bienes intensivos en recursos naturales se exportan, aún, con tipos de cambio real muy bajos porque la competitividad depende, principalmente, de la dotación abundante de esos recursos—teoría Heckscher-Ohlin. Pero sectores productivos, en los cuales, la competitividad depende de las capacidades tecnológicas, o en los que existen brechas de productividad que no favorecen a las empresas domésticas, el TCR es decisivo. Estudios recientes, e.g. (Rodrik, 2005), dan cuenta del efecto de la estabilidad del tipo de cambio sobre los sectores transables y no transables para economías abundantes en recursos naturales. La hipótesis que exploran estos estudios es que los choques positivos externos tienen impactos expansivos sobre el gasto del gobierno, el cual afecta la demanda de bienes no transables, causando que éstos se hagan más escasos, incrementando el índice de precios de estos bienes, y como consecuencia, una caída (apreciación) del tipo de cambio real (van Wijnbergen, 1985).

Partiendo de la hipótesis que la política cambiaria tiene efectos heterogéneos en el ámbito sectorial (los precios relativos son distintos entre actividades), el presente opúsculo pretende generalizar trabajos previos—cuyas especificaciones son sectorialmente agregadas en actividades clasificadas como transables y no transables–a una estructura productiva sectorial mucho más amplia o desagregada, donde se incorpora un mayor número de actividades de la producción.

Así, sirviéndonos de un período histórico concreto, 2005-20145, de fuertes choques positivos en los precios del crudo, se dilucidan los impactos temporales con diferentes regímenes cambiarios. Estos efectos se vislumbran en la dinámica del tipo de cambio real, el comportamiento de la estructura de la producción y el desempeño macroeconómico. Para el logro de los objetivos de la investigación se ejecutan simulaciones numéricas, obtenidas a partir de un modelo de equilibrio general computable recursivo, calibrado para la economía venezolana. Tres elementos distinguen nuestro enfoque en relación a otros trabajos que tratan el caso venezolano. Primero, nuestra aproximación al problema, aunque es eminentemente sectorial en términos de desagregación de actividades y sectores institucionales, toma en consideración los impactos macroeconómicos, desde una perspectiva de la viabilidad de la política económica, diseñada para mitigar o revertir los efectos de la enfermedad holandesa. Segundo, el efecto rezago se hace explícito en las respuestas de los cambios estructurales inducidos por las reglas cambiarias y fiscales. Y tercero, explicita la no linealidad entre los ingresos petroleros, el tipo de régimen cambiario y la diversificación de oferta económica.

Nuestro opúsculo está estructurado de la siguiente manera: la presente introducción conforma la sección uno. En la siguiente sección explicitamos sucintamente el modelo de equilibrio general computable calibrado para la economía venezolana, junto con la descripción de la información estadística. La sección tres describe los experimentos conducidos, en términos de choques y cierres macroeconómicos. La sección cuatro aborda el análisis de los resultados de las simulaciones. Y la sección seis plasmas nuestras conclusiones y algunos comentarios de cierre.

El modelo numérico de equilibrio general computable empleado en esta investigación es la clase de modelos de gran escala de una economía abierta y pequeña. Desde un punto de vista riguroso, estos modelos no son completamente de equilibrio general, puesto que los precios externos constituyen variables exógenas. Sin embargo, la formulación teórica contiene todos los elementos de un sistema de exceso de demanda, en el cual, todos los mercados vacían simultáneamente, con excepción del mercado laboral. Las características específicas de este modelo son:

- 1. Los precios domésticos difieren de acuerdo al tipo de demanda.

- 2. El mercado laboral, aunque se ajusta simultáneamente por salarios y nivel de desempleo, admite desempleo.

- 3. El sistema impositivo tiene una especificación detallada para cada instrumento.

- 4. El índice de precios al consumidor puede ser determinado endógenamente.

- 5. Es posible la introducción de cuotas de producción e importación y controles de precios—racionamiento.

En lo que sigue expondremos brevemente las ecuaciones de comportamiento que dan cuenta de: los problemas del productor y del consumidor, las ecuaciones de equilibrio del sector público y del sector externo, y la dinámica de la inversión.

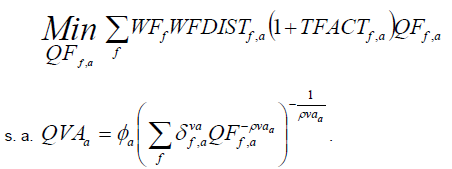

El problema del productor8

El comportamiento óptimo del productor consiste en minimizar una función de costo (demanda factorial) sujeta a una tecnología—función de producción tipo CES:

[1)]

[1)]Donde:

QFf,a,t es la demanda del factor f en la actividad a;

WFf,g,z,t es el precio del factor f región gz;

WFDISTf,a,t es el factor de distorsión de la remuneración del factor f en la actividad a;

QVAa,tes el valor agregado de la actividad a;

TFACTf ,a,t es la tasa de impuesto de utilización del factor f en la actividad a;

Φa es el parámetro escala en el valor agregado de la actividad a9; y

es la participación del factor f en el valor agregado de la actividad a.

es la participación del factor f en el valor agregado de la actividad a.

La condición (necesaria) de primer orden viene dada por:

[2)]

[2)]donde λa = PVAa es multiplicador de Lagrange que se iguala al precio del valor agregado de la actividad a; y σvaaes la elasticidad sustitución en el valor agregado de la actividad a.

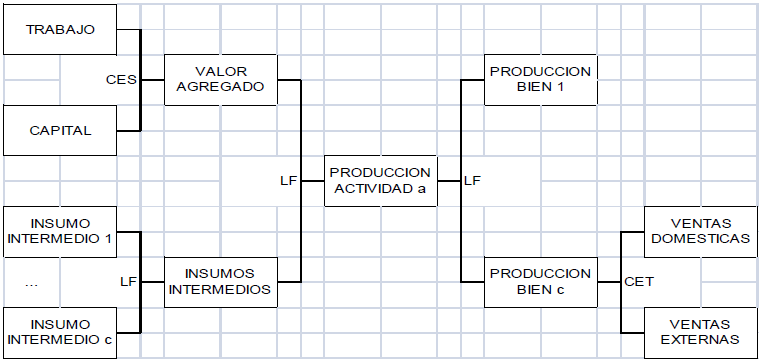

De hecho, el modelo parte de una especificación anidada, la cual, pasa por dos niveles: el primero es una identidad contable que permite establecer, por un lado, el grado de sustituibilidad factorial, y por otro, la condición de cero beneficios (ecuaciones 3 y 4). El segundo nivel es la proporción (Leontief) que permite asignar la participación relativa (en proporciones fijas) de los insumos intermedios en la función de producción (ecuaciones 5 y 6):

[3)]

[3)]

[4)]

[4)]

[5)]

[5)]

[6)]

[6)]Donde:

icac,a es la proporción de consumo intermedio del bien c por unidad de insumos intermedios en la actividad a;

ivaa es el valor agregado por unidad en la actividad a;

intaa es la proporción de insumos intermedios por unidad en la actividad a;

PAa,t es el precio de la actividad a;

PINTAu,t es el precio agregado de insumos intermedios en la actividad a;

PQDc,ac,t es el precio de la demanda del bien compuesto c del agente ac;

PVAa,t es el precio del valor agregado en la actividad a;

QAa,t es el nivel de actividad (output) a;

QINTAa,t es el agregado de insumos intermedios de la actividad a;

TAa,t es la tasa de impuesto de la producción de la actividad a;

URNTQAMAXa,t es la renta unitaria generada por la cuota de producciónsobre la actividad a.

De manera esquemática, las funciones anidadas pueden ser representadas como:

Donde las nomenclaturas CES, CET y LF indican el tipo de especificación funcional de la función de producción: Constant Elasticity Substitution; Constant Elasticity Transformation; y Leontief, respectivamente. La especificación Leontief indica proporciones fijas. La especificación CET indica que las exportaciones son un sustituto imperfecto de las ventas al mercado doméstico10.

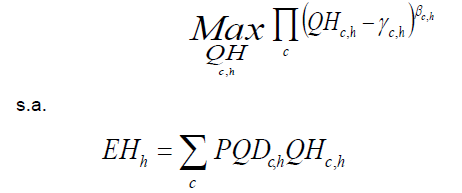

El problema del consumidor

El consumidor representativo es modelado, en un primer nivel, mediante una función de utilidad tipo Stone-Geary .ELES):

(7)

(7)Donde QH es la demanda del bien c de consumo del hogar h, 𝛾 indica el nivel de consumo de sobrevivencia, y 𝛽 representa la proporción del bien y en el consumo del hogar h; PQD es el precio de los bienes compuestos demandados (bienes de origen doméstico e importados) y EH es la restricción presupuestaria: el gasto de consumo del hogar h se iguala a su ingreso en cada período t.

(8)

(8)Donde:

INSSAVi,t es el ahorro de la institución doméstica no gubernamental i=h;

TYi,t es la tasa de impuesto del ingreso de la institución i=h;

YIi,t es el ingreso de la institución i=h;

shiii,i',t es la participación de las transferencias entre sectores institucionales en el ingreso.

La condición de primer orden del problema anterior es:

(9)

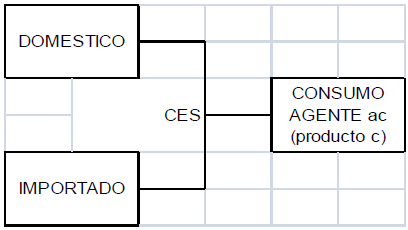

(9)En un segundo nivel, los hogares son capaces de diferenciar entre bienes domésticos e importados, siguiendo una especificación tipo Armington:

(10)

(10)Donde

QQc,ac,t es la demanda doméstica del bien compuesto c (importado y doméstico) del agente h = ac;

QMc,ac,t son las importaciones del bien c del agente ac;

QDc,ac,t son las compras del bien c doméstico del agente ac;

es la participación de las importaciones del bien c en la función armington q del agente ac;

es la participación de las importaciones del bien c en la función armington q del agente ac;

es la participación bien doméstico c en la función armington q del agente ac;

es la participación bien doméstico c en la función armington q del agente ac;

Φqc,ac es el parámetro de escala en función armington q agente del agente ac;

ρqc,ac es el parámetro de la función armington q agente ac.

Gobierno y sector externo

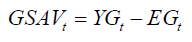

Los balances del gobierno y del sector externo vienen representados por las siguientes ecuaciones de equilibrio. Para el gobierno:

(11)

(11)siendo que:

donde:

YGt es el ingreso del gobierno;

YIFi, f ,t es el ingreso de la institución i y del factor f; EGt es el gasto gobierno;

QGc,t es el consumo del gobierno del bien c;

TREVt es la recaudación tributaria;

EXRt es el tipo de cambio (moneda doméstica por unidad moneda resto mundo);

CPIt es el índice de precios al consumidor;

PQDc,ac,t es el precio de la demanda del bien compuesto c, agente ac=gov;

PQSc,ac,t es el precio de la oferta del bien compuesto c, agente a c=gov;

SQc,ac,t es la tasa subsidio a las ventas del bien c, agente ac=gov;

TRIIi,i',t son las transferencias desde institución i=gov hacia institución i;

URNTQMMAXc,t es la renta unitaria de la cuota importación;

QMc,ac,t son las importaciones del bien c por parte del agente ac;

YIi,t es el ingreso de la institución i≠gov;

TOTRNTQAMAXt es la renta total de la cuota producción;

TOTREGTQt es la recaudación total por la regulación precio;

trnsfrac,i,t es la transferencia desde institución i=gov a cuenta ac;

pwmc,t es el precio importación bien c (moneda resto mundo);

shrrentinsi es la participación institución i en renta cuota producción;

shrregins. es la participación institución . en subsidio o impuesto para modelar al sector regulado

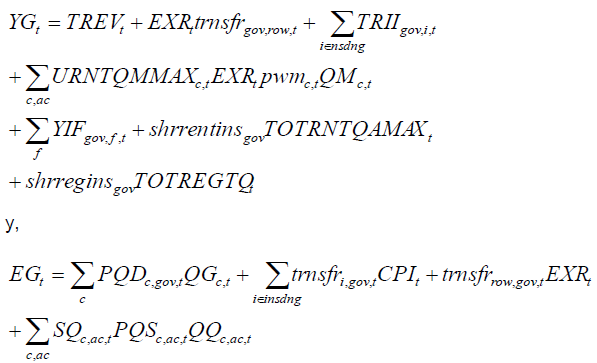

Para el sector externo, se expresa el equilibrio de la cuenta corriente de la balanza de pagos mediante la identidad siguiente, en la cual el lado izquierdo (derecho) muestra las entradas (salidas) de divisas:

(12)

(12)donde:

PWEc,t es el precio de la exportación bien c (moneda resto mundo);

QEc,t son las exportaciones del bien c;

FSAVt es el ahorro resto mundo (moneda resto mundo).

Dinámica11

La inversión de cada período contribuye a incrementar el stock de capital de los sectores del período siguiente.12 Así, al finalizar cada período, debe decidirse cómo se distribuye la inversión entre los diferentes sectores productivos. Es decir, debe determinarse cómo se modifica el stockde capital de cada actividad. De hecho, la principal dificultad que conlleva la construcción de un modelo dinámico es determinar cómo se asigna entre sectores el nuevo capital—la inversión. En general, pueden identificarse dos alternativas para solucionar dicho problema. En primer lugar, puede emplearse una función que realice la distribución de la inversión total entre cada una de las actividades productivas, generalmente en base a diferencias sectoriales en las remuneraciones al capital. En segundo lugar, puede agregarse una demanda de inversión para cada sector productivo. En versiones anteriores de este modelo, se utilizó la primera alternativa. Sin embargo, preferimos la segunda alternativa por tener una base teórica más fuerte al mismo tiempo que permite acomodar la existencia de costos de ajuste para la inversión.

La ecuación 13 muestra la evolución del stock de capital sectorial—la ley de movimiento del capital; como puede verse, el capital en . es el capital en t-1 más la inversión por sector de destino, IND en t-1. Así el nuevo capital comienza a utilizarse al período siguiente de haberse realizado la inversión. La ecuación 13 es la que determina, dinámicamente, la utilización de capital en cada actividad. En consecuencia, una versión un poco más sofisticada de la ecuación 2 funciona como una condición de equilibrio para el mercado de capital.

Las ecuaciones 14 y 15 calculan el monto total invertido en las actividades privadas y públicas, respectivamente. Se obtiene como el volumen invertido en cada sector de destino (variable IND) multiplicado por el precio del nuevo capital (variables PCAP y PCAPG). Así, se asume que el nuevo capital es homogéneo al interior de cada grupo de actividades—es por esta razón que las variables PCAP y PCAPG sólo tienen el subíndice de tiempo t. El precio del nuevo capital privado se calcula en la ecuación 16. La ecuación 17 es análoga a la 16 pero se refiere al precio del nuevo capital público.

Para las actividades privadas, la inversión por destino es proporcional al stock de capital existente, al tiempo que dicha proporción varía según el cociente entre la remuneración al capital y el costo de uso del capital (i.e., WFA/UCCAP). El cociente WFA/UCCAP puede interpretarse como relacionado con la . de Tobin, (Tobin, 1969), —ver ecuación 18, que mide la relación entre el valor de mercado y el costo de reposición del capital. Para las actividades públicas, la inversión por destino sigue una trayectoria exógena; es decir, la inversión pública por destino es una variable de política.

El costo de uso del capital se define de la manera usual (ver ecuaciones 19 y 20), como función del costo de reposición del capital (i.e., el precio del nuevo capital), la tasa de depreciación y la tasa de interés. En este modelo, la tasa de interés es la variable que equilibra ahorro e inversión.

(13)

(13)

(14)

(14)

(15)

(15)

(16)

(16)

(17)

(17)

(18)

(18)

(19)

(19)

(20)

(20)donde:

INDf ,a,t es el nuevo capital tipo fcap en actividad a—inversión por sector de destino;

INVTOTt es el valor inversión total privada;

INVTOTGt es el valor inversión total gobierno;

PCAPt es el precio nuevo capital privado;

PCAPGt es el precio nuevo capital gobierno;

WFAf ,a,t es la remuneración factor f en actividad a;

UCCAPf ,a,t es el costo de reposición del capital;

INTRATt es la tasa de interés;

deprrat tasa de depreciación;

es el parámetro participación bien c en valor inversión total privada;

es el parámetro participación bien c en valor inversión total privada;

es el parámetro escala función producción inversión total privada;

es el parámetro escala función producción inversión total privada;

es el parámetro participación bien c en valor inversión total pública;

es el parámetro participación bien c en valor inversión total pública;

es el parámetro escala función producción inversión total pública;

es el parámetro escala función producción inversión total pública;

es el parámetro escala función demanda inversión sectorial;

es el parámetro escala función demanda inversión sectorial;

es la elasticidad nuevo capital sectorial respecto de la q Tobin.

es la elasticidad nuevo capital sectorial respecto de la q Tobin.

Información estadística

Las matrices de contabilidad social (MCS) son la principal fuente de información que utilizan los Modelos de Equilibrio General Computable (CGE) para su desarrollo. Estas matrices se caracterizan por contener información de la situación económica de un país, para un período determinado (generalmente un año). Sus datos se derivan del Sistema de Cuentas Nacionales (SCN) y se encuentran organizados y sistematizados bajo una estructura matricial, donde se registran las relaciones económicas más importantes entre los diferentes agentes de una economía.

En este sentido, para este trabajo de investigación, se utilizó la información económica de la MCS del año 2005, que generó la Gerencia de Estadísticas Económicas (GEE) del Banco Central de Venezuela (BCV), bajo el Programa de Actualización de las Estimaciones Macroeconómicas (Pracem I) y que se realizó para el año base 1997. Sin embargo, es importante mencionar que la matriz de contabilidad social, utilizada en este modelo CGE, posee una serie de ajustes en cuanto a la composición y presentación de los datos, en comparación con la matriz que genera la GEE del BCV. Por lo tanto, a continuación, se hará un breve resumen de las principales características que presentan los datos de la MCS que se utiliza como insumo para el modelo CGE.

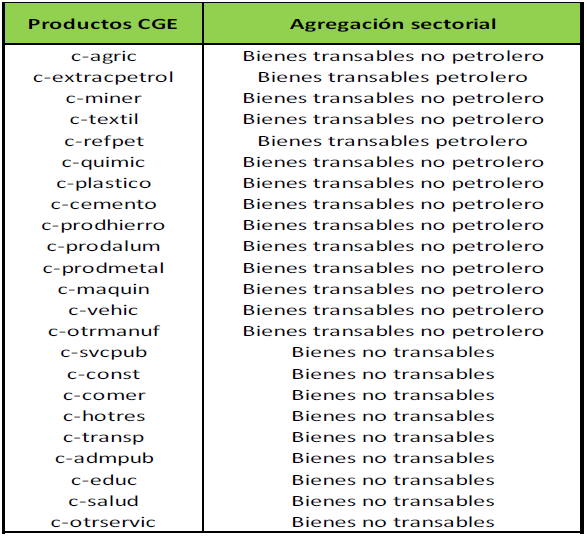

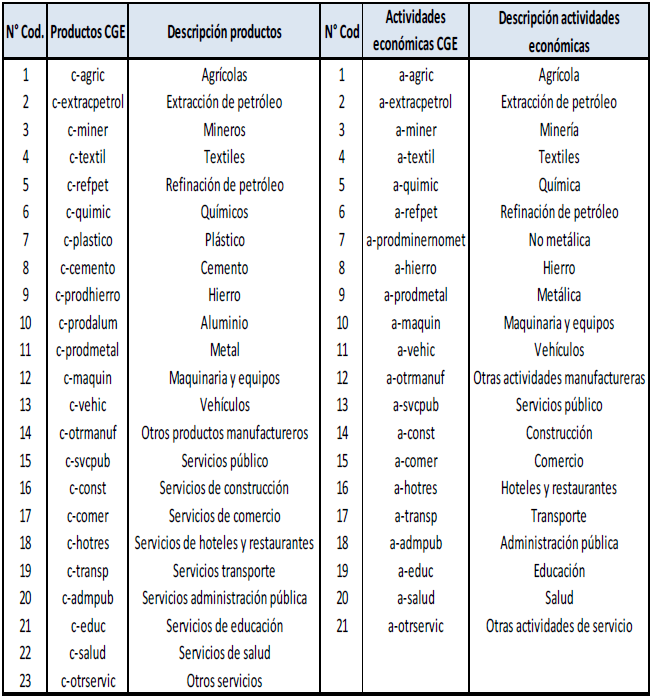

La estructura de la matriz que genera la GEE del BCV posee una dimensión de 132 filas por 132 columnas, es decir, es una matriz cuadrada donde las etiquetas de las filas son idénticas al de las columnas. La matriz se encuentra expresada a precios básicos13, en valores netos, y desagrega los datos económicos tanto a nivel nacional como de origen importado. Después de haber consolidado las actividades productivas públicas y privadas, y debido a inconsistencia de signos en el excedente de explotación (EE)14 y la formación bruta de capital (FBK), se agregaron a 23 los productos (entre bienes y servicios) y a 21 las actividades económicas (ver cuadro N° 1, Apéndice C), mientras que los sectores institucionales se agregaron a 4 categorías, de las cuales los hogares se desagregan en deciles (ver cuadro N°2, Apéndice C).

Por su parte, los factores de producción incluyen las remuneraciones de los asalariados (RA), el ingreso mixto (IM), los impuestos netos sobre la producción y el excedente de explotación (EE). Sin embargo, esta última variable se desagrega en un mayor nivel de detalle, en el que se diferencia el excedente que está relacionado con la renta de la tierra15, y el excedente que está relacionado con la renta del recurso natural extractivo en petróleo16.

Por otro lado, el gasto de consumo final incorpora información de los productos con los sectores institucionales que los demandan: hogares, instituciones privadas sin fines de lucro y el gobierno. No obstante, para el caso de los hogares, los datos se desagregan en deciles con la finalidad de poder incluir en los estudios del consumo, análisis pertinentes sobre los diferentes estratos de ingreso17.

Otra característica importante de la matriz que utiliza el modelo CGE, es que ella no incorpora información referente al área financiera, es decir, no presenta una apertura que indique cómo es el comportamiento de la adquisición de activos financieros o la emisión de pasivos, tanto a nivel nacional como con el resto del mundo18. Por lo tanto, es una matriz que concentra únicamente información del sector real (producción, consumo, inversión, importaciones y exportaciones), e información referente a la distribución del ingreso (ingresos primarios, renta de la propiedad, ahorro, y todo lo referente a los impuestos y subsidios).

A modo de resumen, en el diagrama N° 1, Apéndice C, se muestra la estructura que presenta la matriz de contabilidad social para el modelo CGE, en el que se especifican los nombres de las variables económicas que se originan al cruzarse las etiquetas de las filas con las etiquetas de las columnas19.

Para finalizar esta subsección relacionada con los datos del modelo, además de la MCS es necesario contar con un conjunto de información referente a las elasticidades, con la finalidad de calibrar las ecuaciones de comportamiento del modelo. Estas son:

-

Elasticidad de sustitución entre factores primarios de producción

-

Elasticidad de sustitución Armington.

-

Elasticidad-ingreso de la demanda de cada bien.

-

Elasticidad de transformación entre ventas al mercado doméstico y exportaciones.

-

Elasticidad de transformación entre segmentos para los factores con movilidad imperfecta.

Las elasticidades sustitución entre factores primarios de producción fueron estimadas por la GEE del Banco Central de Venezuela (Gerencia de Estadística Económicas, BCV, 2010). Las elasticidades Armington fueron estimadas por (Pedauga, 2010). Las elasticidades ingreso de la demanda fueron estimadas también por la Gerencia de Estadísticas Económicas, Departamento de Precios, del Banco Central de Venezuela (Gerencia de Estadística Económicas. Dep. de Precios. BCV, 2010) Las elasticidades de transformación fueron incorporadas de la base de datos GTAP, versión 9, bench-mark 2004.

DISEÑO DE LOS EXPERIMENTOS

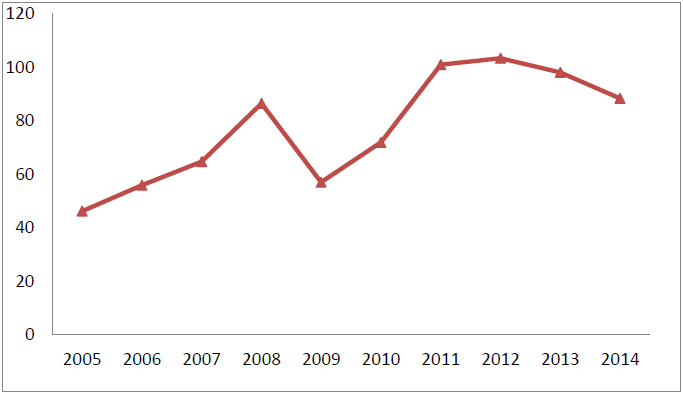

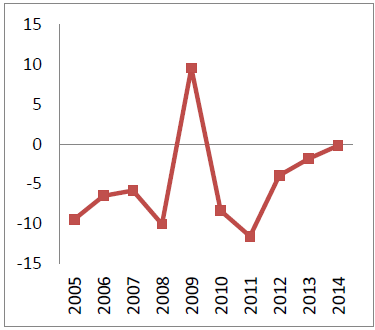

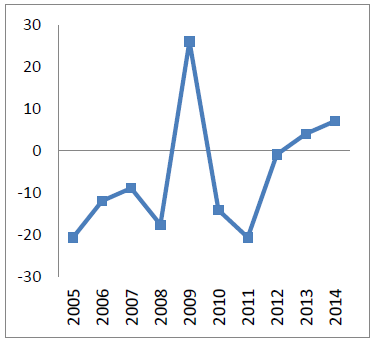

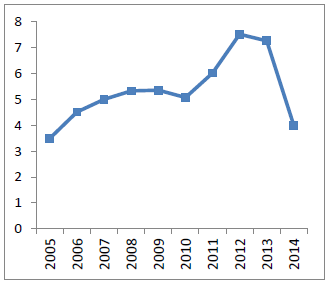

Las simulaciones apuntan a responder las inquietudes relativas a la resiliencia sectorial (actividades) en presencia de choques positivos en los términos de intercambio (ToT), conducente a la apreciación del tipo de cambio real. A tal efecto incorporamos en el modelo los choques históricos, en términos de variaciones porcentuales, ocurridos en el precio la cesta petrolera venezolana para el período 2005 al 2014.

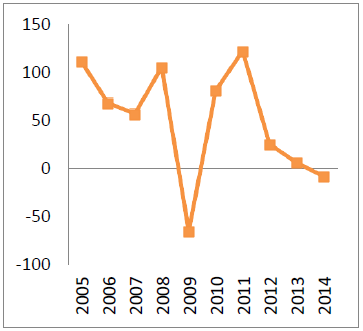

Gráfico N°1

Precios cesta petrolera venezolana (USD por barril)

Energy International Agency. OPEC

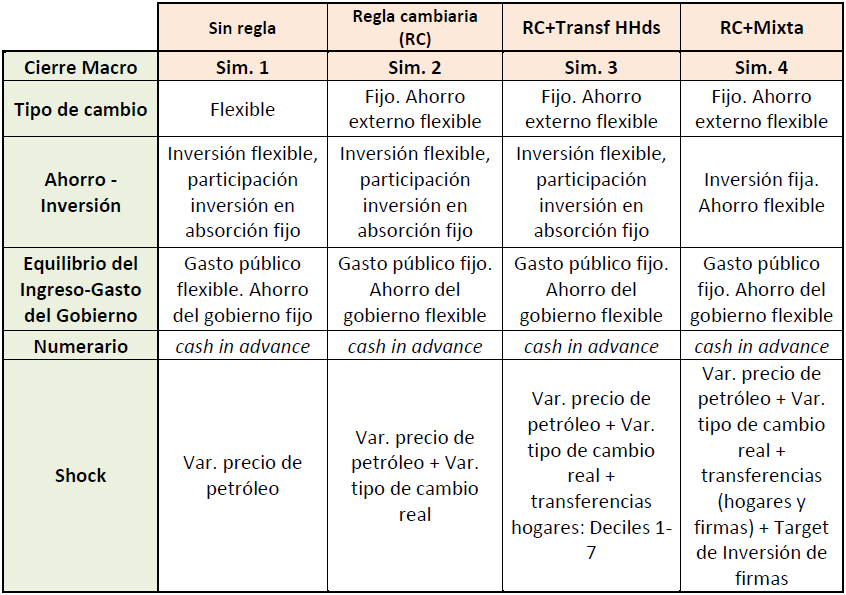

Las variaciones relativas del precio del crudo representan un vector de choques históricos, no permanentes, que se incorporan en el modelo bajo diferentes cierres macroeconómicos. La racionalidad detrás de los diferentes cierres macroeconómicos responde: 1) a la medición del desempeño de las actividades del sector real transable en presencia de apreciación del tipo de cambio real; y 2) al diseño de reglas cambiarias destinadas a garantizar la pervivencia económica de actividades transables distintas a la petrolera. Es decir, por un lado, se responde a la pregunta de cuáles actividades sobreviven, o no, a la apreciación del tipo de cambio, bajo choques positivos en los ToT; y por otro, se indaga cuál sería el comportamiento de dichas actividades bajo reglas específicas que permitan “defender” el nivel de actividad y empleo. (Ver Cuadro 1).

Elaboración propia.

El cuadro anterior muestra por las filas los cierres macroeconómicos implementados en las cuatro simulaciones presentadas. El sector externo está regido por dos cierres: uno con tipo de cambio flexible y otro con tipo de cambio fijo. Es evidente que el tipo de cambio flexible permitiría observar la apreciación (depreciación) relativa del tipo de cambio nominal y real, como su efecto concomitante en las actividades productoras de bienes transables, (simulación 1). El cierre alternativo, tipo de cambio fijo, nos permitiría implementar reglas cambiarias destinadas a contravenir los efectos derivados de la apreciación relativa del tipo de cambio real, (simulaciones: de la 2 a la 4).

Por otra parte, el cierre relativo al ahorro-inversión (saving driven or investment driven) tiene una especificación particular para el modelo, el cual ofrece la flexibilidad simultánea del ahorro y la inversión, manteniendo fija la inversión como parte de la absorción macroeconómica. Junto con los costos de absorción de la inversión, este cierre nos permite evitar lo que se conoce en la literatura como efecto “bang-bang” de la inversión.

En relación al gasto público, el cierre estipula un gasto endógeno, pero manteniendo fijo el ahorro del gobierno en la primera simulación. Este cierre es más realista para el caso de países petroleros como el venezolano, marcado por una alta pro-ciclicidad fiscal. Sin embargo, bajo reglas cambiarias, costosas desde la perspectiva del consumo privado, tiene sentido económico e histórico que, por lo menos, el gobierno mantenga el gasto público en términos reales.

La especificación del numerario como “cash-in-advance” permite endogenizar la cantidad de dinero20, lo cual nos permitiría hallar la variación en el nivel general de precios (Clower, 1967). Es una medición muy rudimentaria pero útil de la inflación, la cual es mejorada con nuestro modelo CGE de hojas de balance en el cual se introduce rigideces de precios.

En el vector de choque se recogen tanto la variación de precios internacionales del crudo venezolano como las reglas destinadas contravenir los efectos de la apreciación del tipo de cambio real. Además, se incorporan choques tipos transferencias a los hogares y las firmas por parte del gobierno, en circunstancias en las cuales se perciban altas tasas de sacrificio interno, en términos de consumo e ingresos, como consecuencia de implementar las reglas cambiarias. (Ver sección subsiguiente: Análisis de Resultados).

Análisis de los resultados

En esta sección estudiamos el comportamiento de los agentes representativos sujetos a los choques en los términos de intercambio y las reglas cambiarias y de transferencias, comentados en la sección previa. De hecho, choques en los precios del crudo generan expectativas de asignación de recursos por parte de los agentes en un país petrolero. Es decir, las firmas deben decidir cuánto producir e invertir, y los hogares y el gobierno cuánto consumir y ahorrar en presencia de tales perturbaciones. Nuestro modelo numérico asume que los agentes son miopes al futuro, lo cual significa que las respuestas a los choques se producen una vez que éstos han ocurridos21.

La presente sección está dividida en tres bloques (subsecciones). En el primero, estudiaremos el comportamiento de los agregados macroeconómicos. En el segundo, analizaremos el desempeño sectorial. En el tercero abordaremos el análisis sectorial, pero desde una perspectiva más desagregada. En las tres subsecciones se consideran las cuatro simulaciones realizadas.

Agregados macroeconómicos

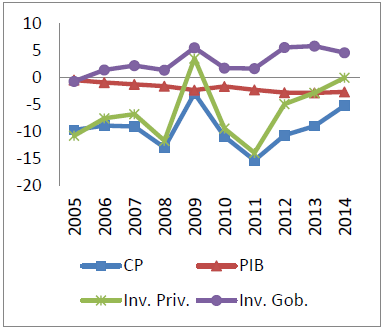

Los nexos causales del modelo siguen de cerca la asignación del ahorro, la inversión y el gasto público pautada por la identidad del ahorro del sector externo—Préstamo Neto en la jerga del Sistema de Cuentas Nacionales. Así, desde una perspectiva macroeconómica, tendríamos que el ahorro externo impacta directamente al ahorro interno cuando choques en los precios de exportación del crudo ocurren:

(𝑋 − 𝑀) = (𝑆 − 𝐼) + (𝑇 − 𝐺).

Vía ingreso el sector público puede gastar más, estimulando el output:

↑ (𝑋 − 𝑀) →↑↑ (𝑇 − 𝐺) →↑ 𝐶 →↑ 𝑌.

Lo anterior significa que a partir del gasto público se genera un efecto ingreso (público) que se traduce en gasto que, a su vez, estimula el consumo de los hogares en bienes transables y no transables. Desde el punto de vista del análisis sectorial agregado, donde se clasifican los bienes en transables petroleros, transables distintos a petróleo y no transables, el consumo de los hogares incrementa significativamente los precios de los no transables, como veremos en la sección Análisis Sectorial Agregado.

Subsiguientemente abordamos el análisis de los agregados macroeconómicos en cada simulación.

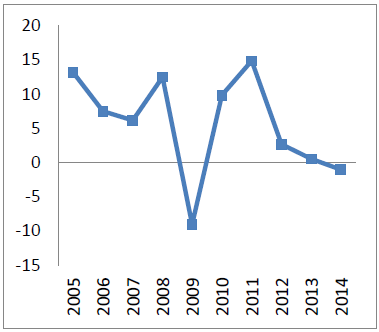

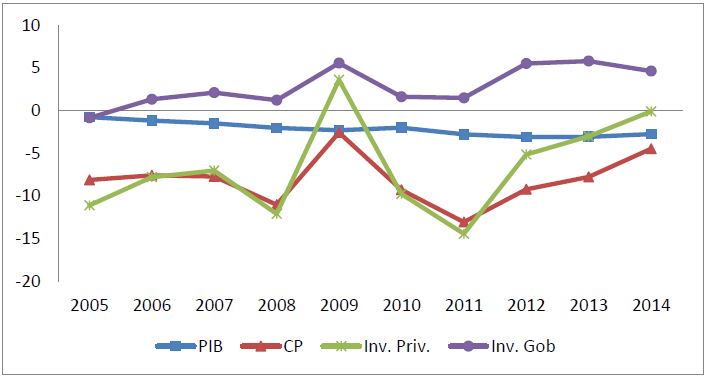

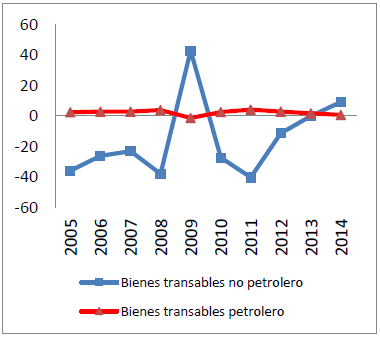

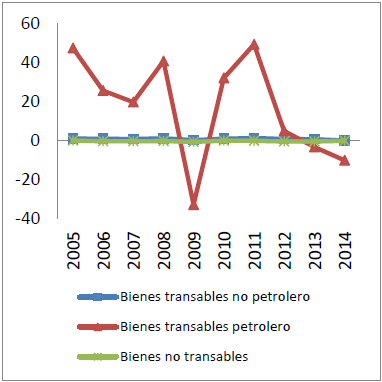

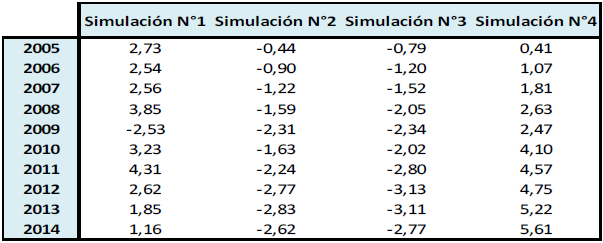

Simulación 1

La simulación uno describe el comportamiento modelado de la economía venezolana, sujeta a choques petroleros históricos para el período 2005-2014, bajo un régimen de tipo de cambio flexible, (ver cuadro 1). Con esta especificación de cierre macroeconómico, la economía es impactada plenamente por el choque externo, palpable ello en la simetría existente entre la evolución de los precios del crudo y los agregados macroeconómicos (v. gráficos 1 y 4). En general, se percibe un mayor dinamismo de la economía en cuanto al producto, el gasto público, el consumo privado, por el lado de la demanda:

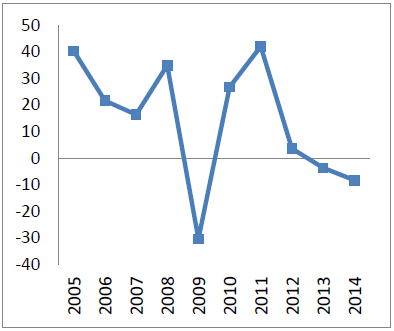

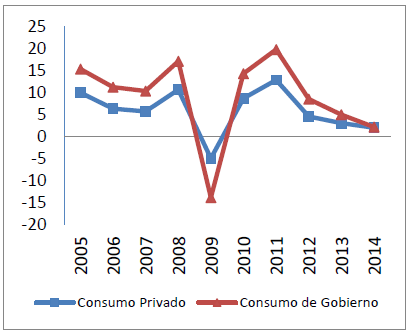

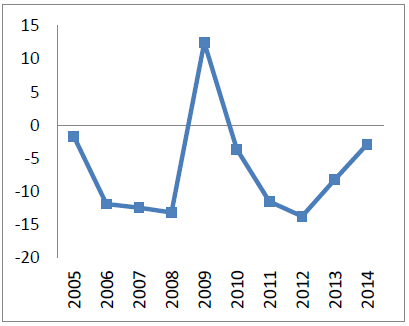

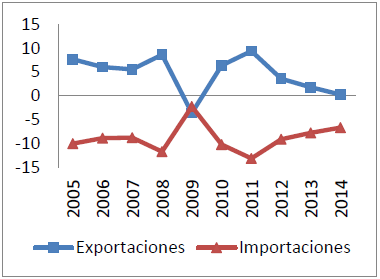

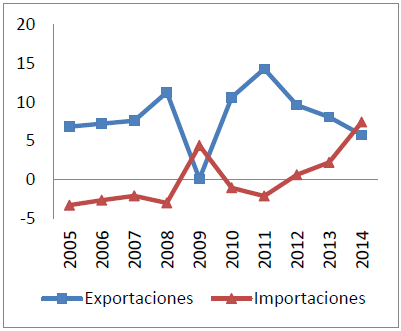

Gráfico N°2

Balanza comercial (Var %)

Elaboración y cálculos propios.

Gráfico N°3

Consumo privado y de gobierno (Var %)

Elaboración y cálculos propios.

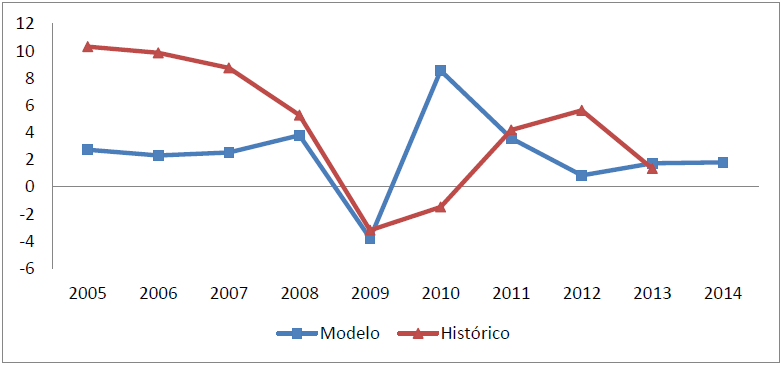

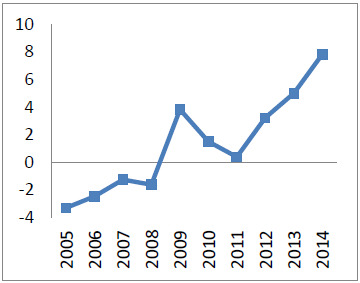

Gráfico N°4

Producto Interno Bruto real (Var %)

Elaboración y cálculos propios.

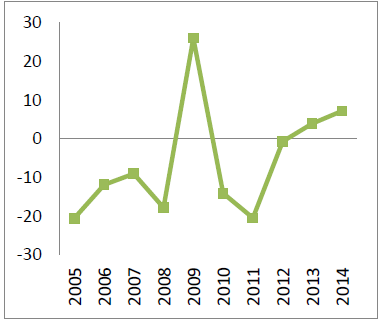

En el gráfico 4 se aprecia el comportamiento del PIB en términos reales estimado por el modelo y el desempeño histórico. Las variaciones del PIB, dadas por las ecuaciones de comportamiento del modelo, se reportan, sólo para este gráfico, en términos de desvío respecto del año anterior22. La incidencia del gasto público en el consumo privado en Venezuela demuestra—gráfico 3–no sólo una fuerte correlación positiva entre ambos, sino además la prociclicidad fiscal del mismo, típico de economías como la venezolana, cuyo manejo macroeconómico de la renta de extracción es carente de un esfuerzo de optimización intertemporal, posiblemente debido a una alta tasa de impaciencia de la población combinado con ciclos electorales.

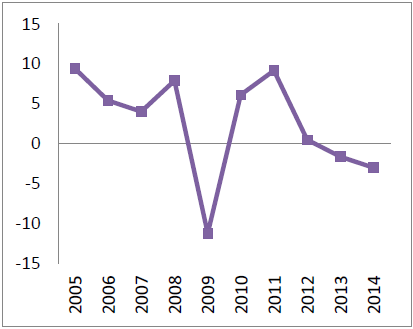

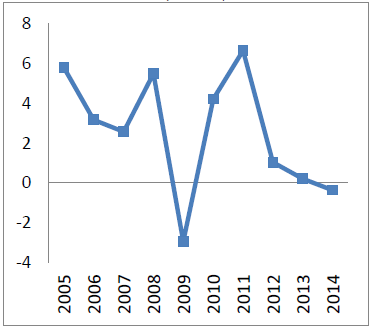

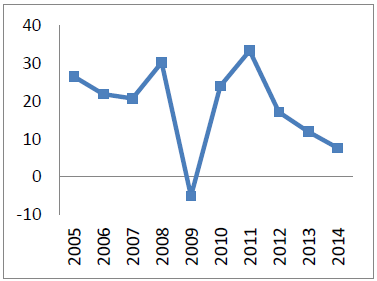

Siguiendo el análisis de la demanda23, la dinamización de la economía tiene también un comportamiento procíclico entre el comportamiento de la inversión y los choques petroleros

Gráfico N°5

Inversión privada (Var %)

Elaboración y cálculos propios.

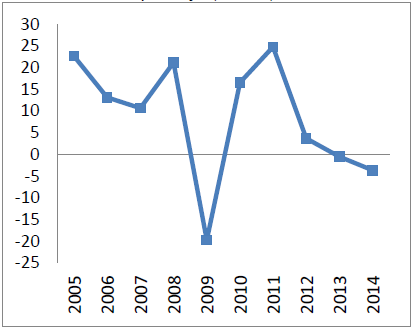

Gráfico N°6

Formación bruta de capital fijo (Var %)

Elaboración y cálculos propios.

Se observa en el gráfico 5 un típico comportamiento de la inversión privada, la cual es “halada” por el mayor dinamismo de las actividades domésticas, en especial las no transables.

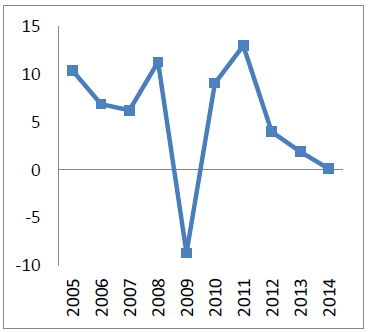

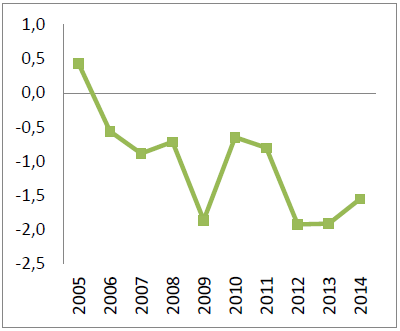

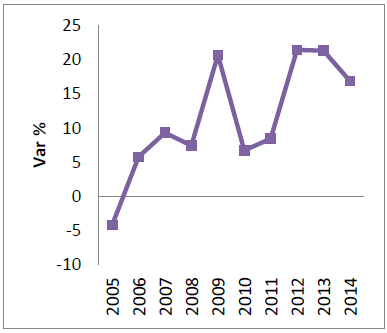

Desde la perspectiva del ingreso, el comportamiento de los impuestos netos y la remuneración factorial real sigue estrechamente la mejoría del sector externo. Aparte de la mejoría fiscal vía impositiva, la apreciación del tipo de cambio real coincide con una tendencia a la disminución del índice de precios de los bienes y servicios, fundamentalmente guiada por el abaratamiento relativo de las importaciones, según el modelo. Es decir, en presencia de mercados sin fricciones y no sujetos a choques de política distorsionantes, la variación positiva en los términos de intercambio debería conducir a una mejoría, en términos reales, de los precios, lo cual viene expresado por el comportamiento del índice de precios del modelo (CPI). Ello significaría una tendencia a la desinflación, lo cual no tiene una contrapartida histórica. Claramente, el modelo, aparte de los choques petroleros, no recoge los otros impulsos que afectaron la economía venezolana en el período 2005-201424.

Gráfico N°7

Impuestos netos (Var %)

Elaboración y cálculos propios.

Gráfico N°8

Remuneración asalariado real (Var %)

Elaboración y cálculos propios.

Gráfico N°9

Excedente de explotación real (Var %)

Elaboración y cálculos propios.

Gráfico N°10

Índice de precio al consumidor (Var %)

Elaboración y cálculos propios.

Gráfico N°11

Tasa de interés (Var %)

Elaboración y cálculos propios.

Gráfico N°12

Tipo de cambio real (Var %)

Elaboración y cálculos propios.

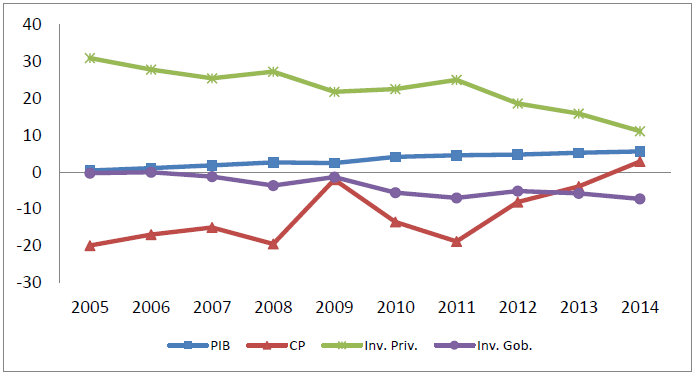

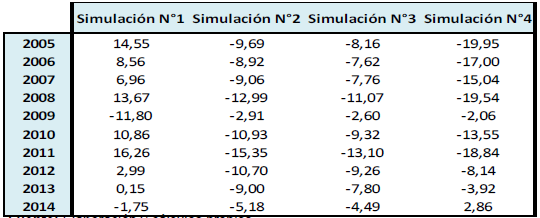

Simulación 2

En un esfuerzo por evitar los efectos de la apreciación del tipo de cambio sobre el conjunto de actividades no petroleras, vía precios relativos y efecto ingreso del sector externo sobre el sector público, los decisores públicos pudiesen establecer una regla cambiaria, consistente en un vector de choques del tipo de cambio real—se exogeniza el tipo de cambio–, con magnitudes equivalente a un dos por ciento de depreciación en nuestro caso. Es decir, tendríamos una matriz de choque que incluiría los impulsos históricos de la variación de precio del crudo y la depreciación, como regla cambiaria, del tipo de cambio real, que contravendría la apreciación “natural” del mismo como consecuencia de la variación histórica en los términos de intercambio y la dinámica de los precios internos respecto de los precios del resto del mundo25.

Dos advertencias habría que señalar en el análisis de los resultados: la primera es la relativa a la “tasa de sacrificio”, en términos de contracción del crecimiento económico vía consumo, al cual se sometería la economía venezolana, si se implementase la regla cambiaria. En efecto, la depreciación del tipo de cambio real significaría una contracción importante del consumo privado vía efecto transferencia—pass-through– (Mendoza, 2012), lo cual arrastraría al resto de los componentes del PIB, desde el punto de vista del gasto.

Dos supuestos implícitos son los relativos al que el ahorro externo sería acumulado pero esterilizado en términos de gasto público (v. gráfico 14), y que las autoridades no intervendrían con medidas de estímulo—el gasto público, en términos reales, se mantiene fijo. Acciones de política compensatoria y de estímulo a las firmas son contempladas en las simulaciones 3 y 4. Ciertamente, la simulación 2 representa un caso extremo, pero numéricamente útil para ilustrar el argumento que, políticas cambiarias diseñadas para defender el output de las actividades transables no petroleras, conlleva un sacrificio importante en términos de bienestar.

Gráfico N°13

Consumo privado, PIB

Elaboración y cálculos propios.

Gráfico N°14

Ahorro externo (Var %) e Inversión (Var %)

Elaboración y cálculos propios.

La segunda advertencia lidia con la especificación del modelo: rendimientos constantes a escala (o condición de cero-beneficio). Esta especificación inhibe a las actividades no petroleras de presentar crecimiento significativo en sus exportaciones por rendimientos crecientes a escala, que permitan compensar la contracción de la demanda agregada interna y, aunque se perciben importantes ganancias en la balanza comercial de estas actividades, su peso relativamente pequeño en la composición del PIB no permite mitigar la contracción del consumo privado y público. (v. gráficos 15 y 16).

Lo dicho anteriormente tiene su contrapartida desde la perspectiva del ingreso: e.g., salarios reales. La evolución de la tasa de desempleo ratifica la pérdida relativa de bienestar junto con el salario real, ello a pesar de la pervivencia operativa de las actividades no petroleras. (v. gráficos 17 y 18).

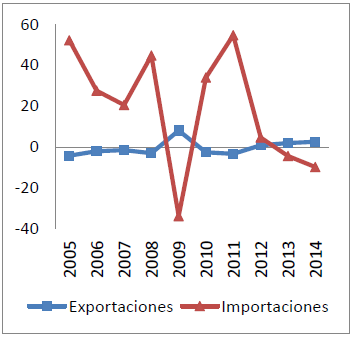

Gráfico N°15

Exportaciones e importaciones no petrolera (Var %)

Gráfico N°16

Balanza comercial no petroleras (Var %)

Lo establecido previamente tiene implicancias para el argumento de la utilización de la política cambiaria como instrumento de “defensa” del sector real distinto al sector real de exportación tradicional. Es decir, la economía política detrás del estímulo y defensa de las actividades reales no petroleras, en principio con poco peso específico en la estructura productiva, requieren de otras medidas distintas a las cambiarias para hacer el set de políticas públicas “pro-industriales” políticamente viable. De hecho, la inestabilidad macroeconómica que pudiera generar acciones de subvaluación del tipo de cambio las convertiría en políticamente no sostenibles, sobre todo si se consideran los ciclos electorales26.

Para la discusión del régimen cambiario y la estabilidad macroeconómica para Canadá. Ver (Lama & Medina, 2012).

Gráfico N°17

Remuneración asalariado real (Var %)

Elaboración y cálculos propios.

Gráfico N°18

Tasa de desempleo (Var %)

Elaboración y cálculos propios.

Simulación 3

Las pérdidas en el bienestar ocasionadas por la depreciación del tipo de cambio real requerirían de medidas compensatorias que permitan viabilizar políticamente estas acciones. Dado el ahorro generado en el sector externo, como consecuencia de un shock positivo en los términos de intercambio, las autoridades pudiesen poner en práctica transferencias directas a los hogares de menores ingresos, que permitan aminorar el costo social asociado con la pérdida de consumo que reportan la regla de depreciación del tipo de cambio real. La magnitud de tales transferencias es proporcional a la pérdida de consumo privado observado en la simulación 2. Bajo estas acciones de política, a pesar que el consumo privado mejora ligeramente, el comportamiento del producto y sus componentes todavía se ralentizan, como consecuencia de la implementación de la regla de depreciación cambiaria. Por consiguiente, políticas compensatorias a favor de los hogares vía transferencias, no mejoran el desempeño de la economía, y no logran mitigar los efectos contractivos de las políticas de protección cambiaria a favor de las actividades no petroleras27. Esto nos lleva a plantear otro escenario contrafactual, diseñado para viabilizar la política de la regla de protección cambiaria. Los resultados de este escenario se presentan en la simulación 4.

Gráfico N°19

Consumo privado, PIB, Inversión privada y pública (Var %)

Elaboración y cálculos propios.

Simulación 4

En este escenario, además de las transferencias dirigidas a los siete primeros deciles de hogares, se contemplan transferencias a las firmas, pero sujetas a inversiones en las mismas magnitudes (de las transferencias). Es decir, las firmas reciben recursos, los cuales deben ser invertidos en formación de capital. A pesar de la especificación de rendimientos constantes a escala, la respuesta de la economía es positiva en términos de crecimiento, el cual se dinamiza fundamentalmente vía inversión privada.

Gráfico N°20

Consumo privado, PIB, Inversión privada y pública (Var %)

Elaboración y cálculos propios.

De hecho, la inversión privada ejerce un esfuerzo “crowding out” de la pública. Es interesante observar que la financiación de las transferencias a los hogares y la inversión privada estresan el ahorro público y al sector externo, dadas las presiones sobre la cuenta comercial vía mayores importaciones de bienes de producción. Empero, en términos prácticos, el ahorro externo serviría como “buffer” para compensar el subsidio a los hogares y las firmas.

Gráfico N°21

Impuestos netos (Var %)

Elaboración y cálculos propios.

Gráfico N°22

Ahorro del gobierno (Var %)

Elaboración y cálculos propios.

Por otra parte, la mejoría de los salarios reales y la disminución de la tasa de desempleo son indicativos de que la regla cambiaria, a pesar de ser costosa en términos de bienestar (consumo privado), pudiese ser políticamente viable, sobre todo si se incorporase en la modelación rendimientos crecientes a escala de las actividades productivas no petroleras, lo que debiera traducirse en más elevado crecimiento económico y mejoría en los niveles de consumo.

Gráfico N°23

Exportaciones e Importaciones (Var %)

Elaboración y cálculos propios.

Gráfico N°24

Balanza comercial (Var %)

Elaboración y cálculos propios.

Gráfico N°25

Remuneración asalariado real (Var %)

Elaboración y cálculos propios.

Gráfico N°26

Tasa de desempleo (Var %)

Elaboración y cálculos propios.

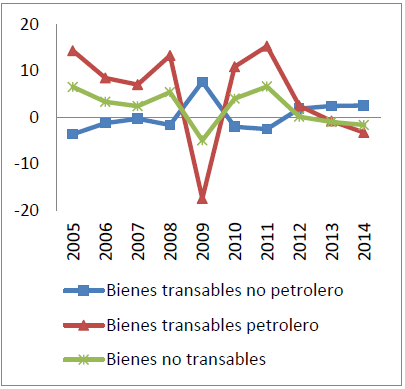

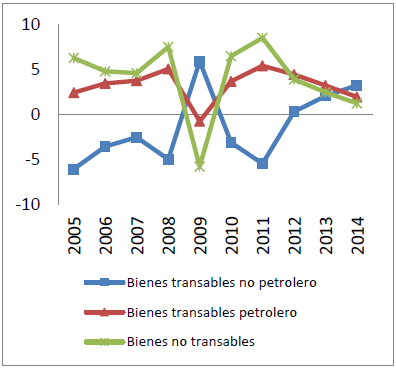

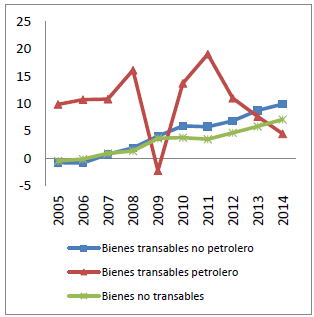

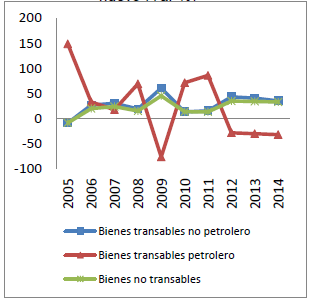

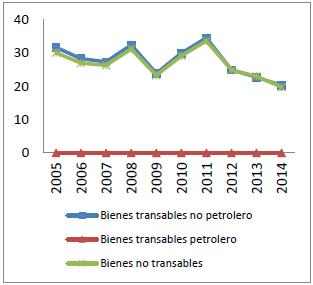

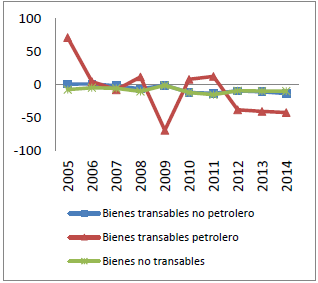

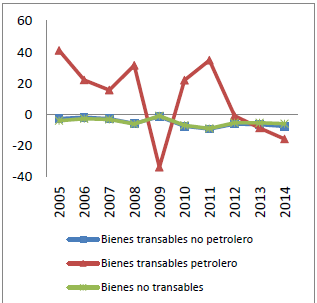

Análisis sectorial agregado

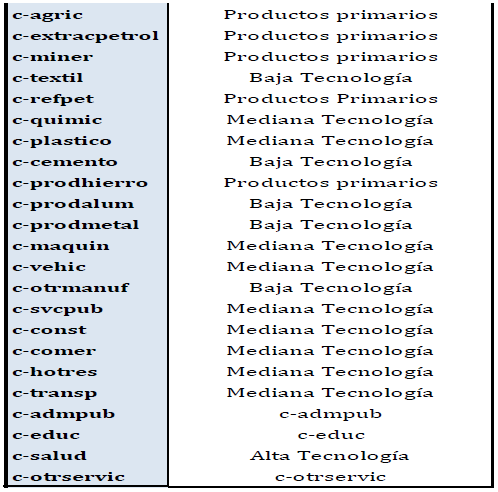

En el análisis sectorial agregado, la oferta de bienes y sus respectivas actividades productivas se clasifican en transables no petroleros, transables petroleros . no transables. (v. cuadro 1, Apéndice C).

Desde una perspectiva sectorial, el tipo de cambio real, definido como el cociente de precios de bienes transables y no transables28, es el pivote de la asignación de los recursos por parte de los agentes porque éste, el tipo de cambio real, afecta al hiperplano de precios relativos del espacio-producto. Dado que nuestro modelo numérico es un sistema de exceso de demanda Walrasiano, los precios relativos constituyen la derivada direccional que apunta al máximo beneficio (o mínimo costo) del problema del productor, o a la máxima utilidad posible del problema del consumidor, ello dentro de un espacio de solución interior. Cfr. (Hernández, 2010). Junto al teorema Harrod-Balassa-Samuelson (v. sección Origen de la Enfermedad Holandesa) estos argumentos constituyen el “rationale” detrás del desempeño de los bienes no transables contra los transables no petroleros. Es decir, dado que los productores maximizan, la derivada direccional implícita en los precios relativos implica, necesariamente, la especialización en actividades de rentabilidad relativa mayor: i.e., la enfermedad holandesa.

Para ilustrar el comportamiento de los transables no petroleros, los transables petroleros y los no transables, reportamos cada una de las simulaciones.

Simulación 1

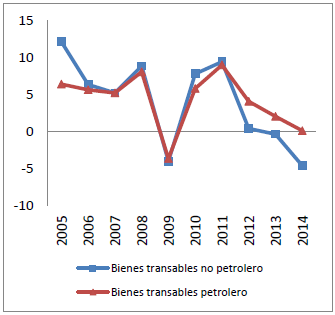

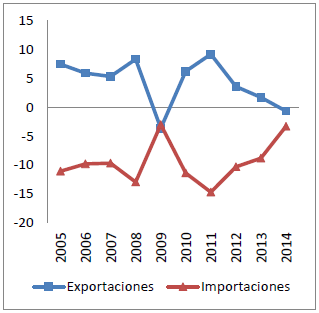

Los nexos causales que explican el comportamiento de los agregados macroeconómicos tienen una contrapartida clara en el análisis sectorial agregado: tras un shock positivo en los precios del crudo se genera un efecto ingreso que impacta favorablemente el ahorro del gobierno, lo que a su vez se traduce en mayor consumo privado vía gasto público29. La demanda de consumo presiona los precios de los bienes no transables en mayor proporción que los bienes transables—dado su rigidez de oferta y su mayor peso específico en la economía, lo cual, por un lado, aprecia el tipo de cambio real, pero por otro, rentabiliza más las actividades no transables (y transables petroleras) respecto de aquellas transables no petroleras. Además, al aumentar los precios de exportación del crudo, los términos de intercambio mejoran y la apreciación cambiaria permite la importación de transables no petroleros de manera más barata.

Lo expuesto anteriormente tiene una concreción histórica y una contrapartida en los resultados que arroja el modelo numérico de equilibrio general. Por supuesto, dado el set de políticas del gobierno venezolano a partir de 1998, es probable que el comportamiento sectorial tenga mayor oscilación que las reportadas por nuestro modelo. Lo que es importante destacar es que estos resultados son indefectibles y conllevan a un proceso de especialización económica. Si el choque en los precios del commodity de exportación fuese de carácter permanente, la decisión óptima intertemporal sería la plena especialización de la oferta exportable—pero no necesariamente de la oferta total de la economía–seguida por una regla de ahorro, la cual debería considerar el perfil u horizonte de duración de las reservas de los recursos, o las probabilidades de innovaciones mayores que sustituyan la utilización de estos recursos como materia prima o insumos intermedios—cfr. Friedman’s Permanent Income Hypothesis. Los gráficos exhibidos a continuación ilustran la mecánica de los nexos causales plasmados anteriormente.

Gráfico N°27

Precio real de bienes domésticos (Var %)

Elaboración y cálculos propios.

Gráfico N°28

Precio actividades (Var %)

Elaboración y cálculos propios.

Gráfico N°29

Tipo de cambio real (Var %)

Elaboración y cálculos propios.

Gráfico N°30

Reuneración factor K (Var %)

Elaboración y cálculos propios.

Gráfico N°31

Exportaciones de bienes (Var %)

Elaboración y cálculos propios.

Gráfico N°32

Exportaciones e importaciones (Var %)

Elaboración y cálculos propios.

Gráfico N°33

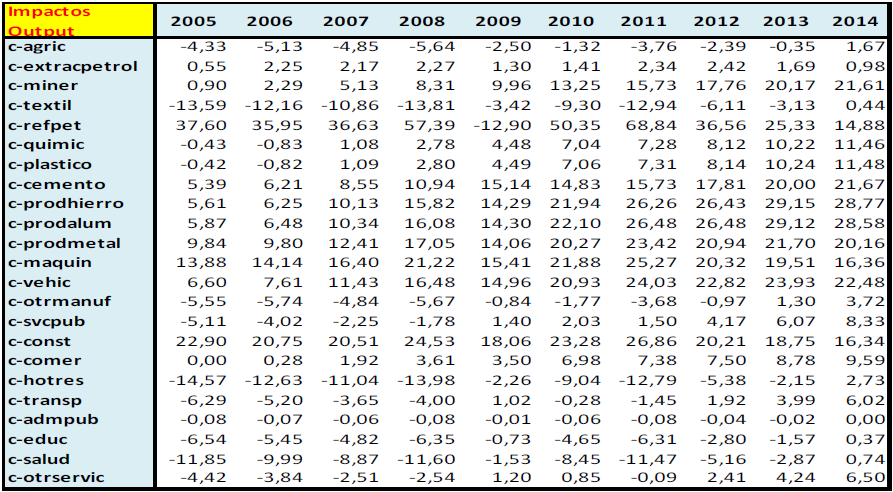

Impactos Output de productos (Var %)

Elaboración y cálculos propios.

Gráfico N°34

Impactos Output de actividades (Var %)

Elaboración y cálculos propios.

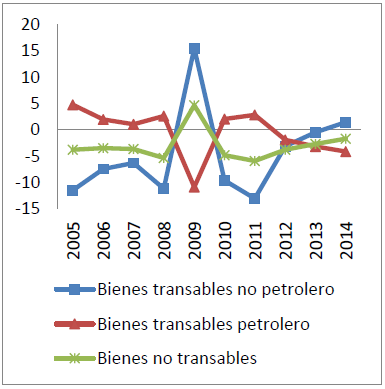

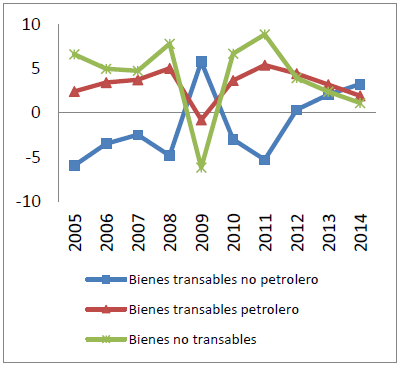

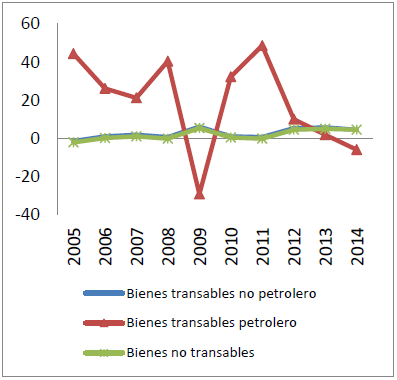

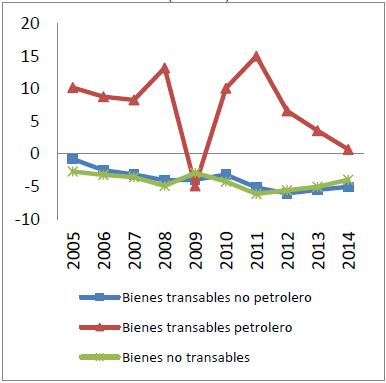

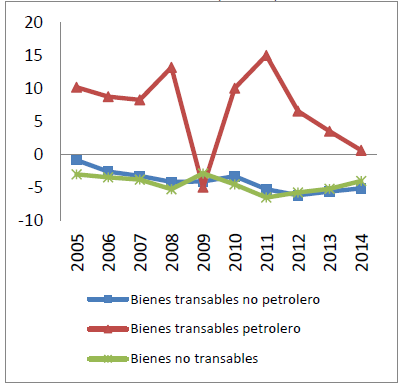

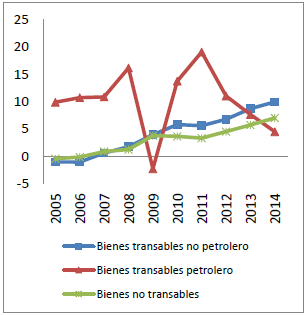

Simulación 2

La introducción de la regla cambiaria que consiste en depreciar el tipo de cambio real en dos por ciento revierte el comportamiento descrito en la simulación 1. En efecto, el régimen cambiario anterior es sustituido por una regla en la cual, el tipo de cambio nominal se ajusta a un nivel tal que, el tipo de cambio real de equilibrio, implícito en el modelo30, se deprecia en dos por ciento. La implementación de esta regla significa una mejoría en el desempeño de las actividades transables no petroleras, las cuales equiparan su performance al de las actividades no transables, palpable en las variaciones de las exportaciones mas no del output y. En términos del comportamiento de los precios de las actividades y de los productos, las variaciones son casi indiferenciadas, evidenciando una especie de corrección en los precios relativos proveniente del tipo de cambio real que permite “proteger” el sector transable no petrolero.

Si se define el tipo de cambio real en función de la paridad del poder de compra, es decir, si nuestro modelo contemplase la inflación externa e interna, probablemente la regla cambiaria fuese un estímulo superior en la variación de las exportaciones e importaciones. Nuestro modelo, no obstante, también recoge la influencia sobre la relación de precios externos e internos, pero teniendo en cuenta que los precios domésticos (ver gráficas 35 y 36) sólo varían en una proporción tal que su relación con el tipo de cambio nominal (ver gráfica 37) reproduzca una variación del tipo de cambio real fija—viz., dos por ciento– permitiendo, además, acumulación de ahorro externo.

Obsérvese que en este contracfatual, a pesar que las actividades transables no petroleras equiparan la variación de su remuneración factorial al de las actividades no transables, ello no es suficiente para “levantar” su output. La explicación se debe a la contracción del consumo de los hogares vía encarecimiento relativo de los precios domésticos. Por el lado de las exportaciones, sin embargo, se observa cómo las variaciones de las exportaciones de las actividades transables no petroleras y petrolera varían de forma concomitante, y cómo además, la balanza comercial se incrementa en consecuencia.

Gráfico N°35

Precio real de bienes domésticos (Var %)

Elaboración y cálculos propios.

Gráfico N°36

Precio actividades (Var %)

Elaboración y cálculos propios.

Gráfico N°37

Tipo de cambio nominal (Var %)

Elaboración y cálculos propios.

Gráfico N°38

Remuneración factor K (Var %)

Elaboración y cálculos propios.

Gráfico N°39

Exportaciones de bienes (Var %)

Elaboración y cálculos propios.

Gráfico N°40

Exportaciones e importaciones (Var %)

Elaboración y cálculos propios.

Gráfico N°41

Impactos output de productos (Var %)

Elaboración y cálculos propios.

Gráfico N°42

Impactos output de las actividades (Var %)

Elaboración y cálculos propios.

Simulación 3

La simulación tres equivale a la simulación 2 con el añadido de una regla de transferencia a los hogares, cuyo consumo se observa afectado como consecuencia de la regla de depreciación del tipo de cambio real (y nominal). A excepción de la variación en el output, el cual reporta valores ligeramente superiores en este contrafactual, en especial para los bienes y actividades no transables, el resto de los resultados son muy similares en términos sectoriales agregados. La variación del output es indicativa que la financiación del consumo de los hogares proviene del ahorro externo. (Canalización del saldo favorable de la cuenta corriente al gasto público dirigido a las transferencias a los hogares.) El modelo de equilibrio general nos indica que tales recursos son finitos y dejan de ser utilizados en la inversión de las actividades productivas. Todo esto se traduce en un patrón de especialización de los exportables que todavía favorece a los transables petroleros, pero en menor medida, gracias a la regla cambiaria.

Gráfico N°43

Impactos output de productos (Var %)

Elaboración y cálculos propios

Gráfico N°44

Impactos output de las actividades (Var %)

Elaboración y cálculos propios

Gráfico N°45

Demanda factorial de K (Var %)

Elaboración y cálculos propios

Gráfico N°46

Demanda K físico nuevo (Var %)

Elaboración y cálculos propios

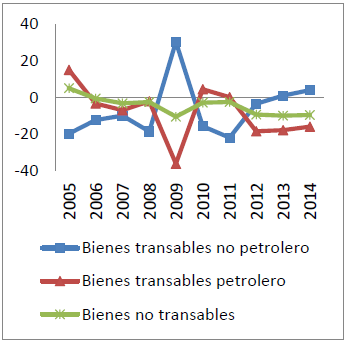

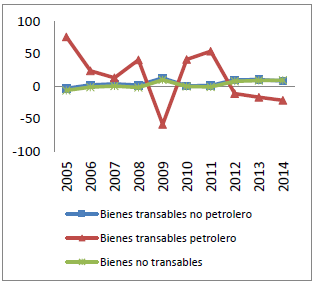

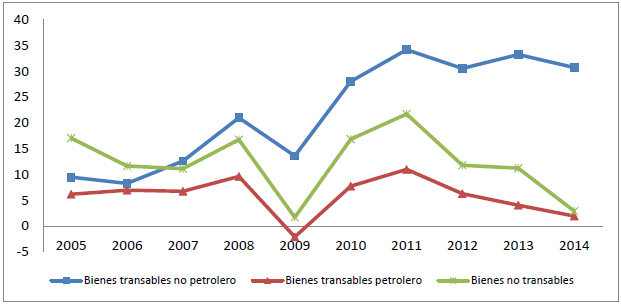

Simulación 4

En la simulación cuatro sometemos a la economía, no sólo a una regla cambiaria, sino a una regla fiscal31, consistente en transferir a las firmas recursos sujetos a valores objetivos de inversión en capital. Los resultados contrastan con el resto de los contrafactuales, observándose un desempeño superior de las actividades transables no petroleras en el transcurrir del quinto período (2010), pero en especial en los dos últimos (2013 y 2014). Esto es, en la medida que el choque transitorio se absorbe, la economía no petrolera (transable y no transable) mejora, en términos de resultados, a la petrolera. Aún más, la respuesta de las exportaciones de los transables no petroleros se hace palpable a partir del tercer período (2007) de la simulación

Gráfico N°47

Impactos output de productos (Var %)

Elaboración y cálculos propios.

Gráfico N°48

Impactos output de las actividades (Var %)

Elaboración y cálculos propios.

Gráfico N°49

Exportaciones de bienes (Var %)

Elaboración y cálculos propios.

Los mayores niveles de inversión, reflejados en la mayor demanda factorial afectan ligeramente la rentabilidad relativa del capital, pero en especial, aunque de forma ligera, en las actividades no transables, lo cual es explicable por la influencia de la regla cambiaria.

Gráfico N°50

Demanda factorial de K (Var %)

Elaboración y cálculos propios.

Gráfico N°51

Demanda K físico nuevo (Var %)

Elaboración y cálculos propios.

Gráfico N°52

Demanda factorial de K (Var %)

Elaboración y cálculos propios.

Gráfico N°53

Demanda K físico nuevo (Var %)

Elaboración y cálculos propios.

Gráfico N°54

Precio actividades (Var %)

Elaboración y cálculos propios.

Gráfico N°55

Precio real de bienes domésticos (Var %)

Elaboración y cálculos propios.

ANÁLISIS SECTORIAL

Esta sección presenta las actividades resilientes y perdedoras ante choques externos positivos, lo cual constituye el núcleo de la enfermedad holandesa. Esto es, no nos conformamos en describir el fenómeno de la enfermedad holandesa circunscrito al análisis tradicional de actividades transables primario exportadoras, no transables y transables no primarias. Es nuestro objetivo saber: cuáles de estas actividades perviven, ante choques positivos en los términos de intercambio; cuáles otras perderían en términos de output; y cuáles actividades destacarían siguiendo la implementación de reglas cambiarias y fiscales destinadas a revertir los efectos de la apreciación del tipo de cambio real.

El análisis que sigue es de un gran valor práctico y sólo un modelo de carácter sectorial puede llevarlo a cabo. Pero, además, la enfermedad holandesa tiene una dimensión sectorial que hace imperativo su estudio para los hacedores de políticas públicas.

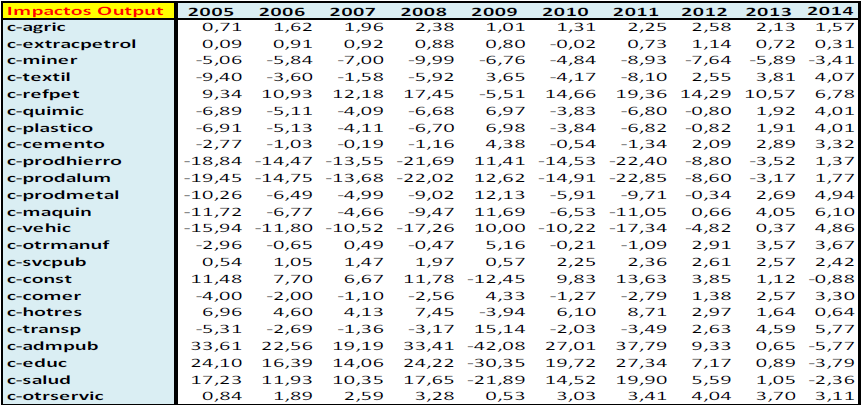

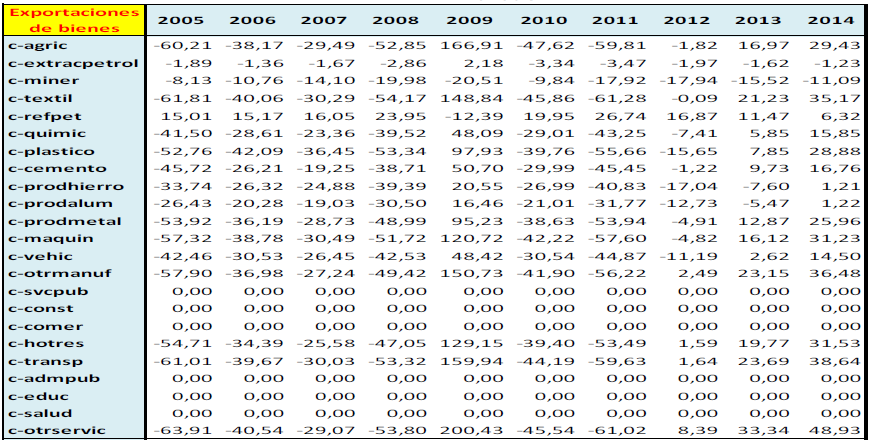

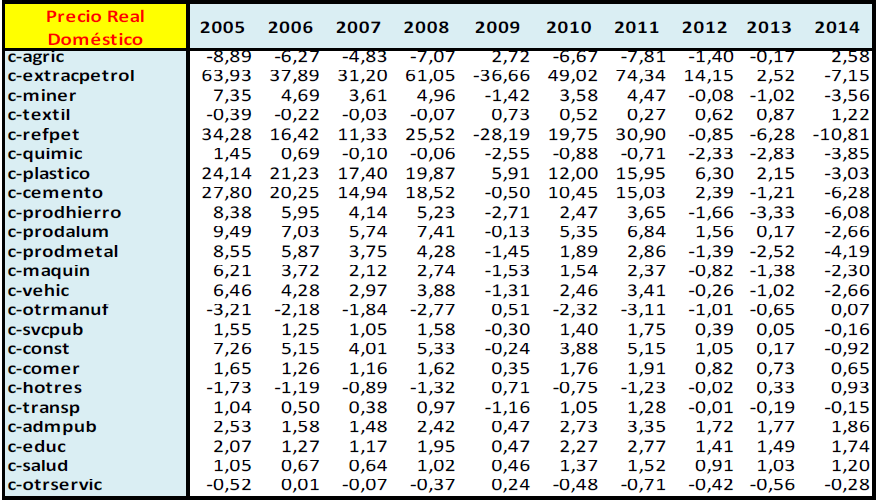

Dado el número amplio de resultados, nos remitimos a presentar sólo tres indicadores: variaciones en el output, las exportaciones y los precios reales domésticos. El resto de los resultados son expuestos en el Apéndice A.

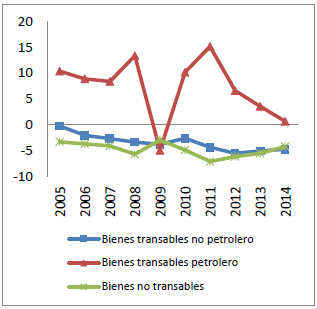

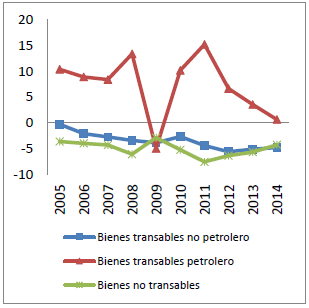

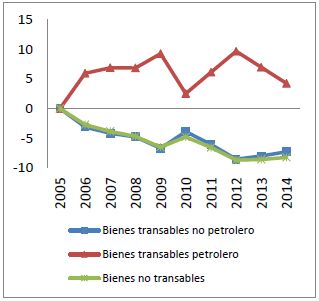

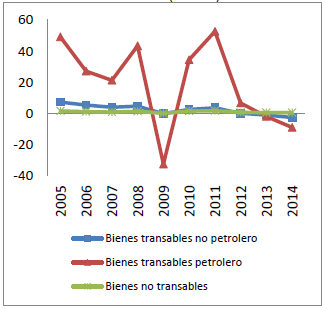

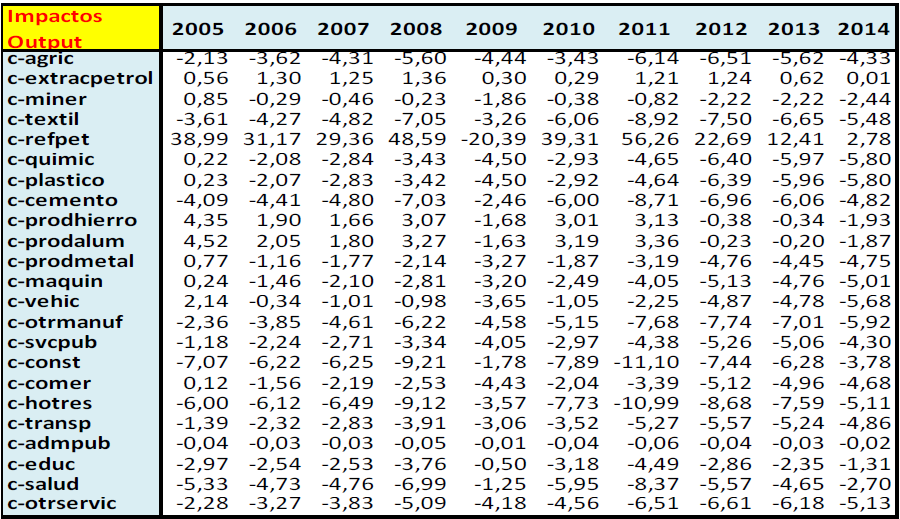

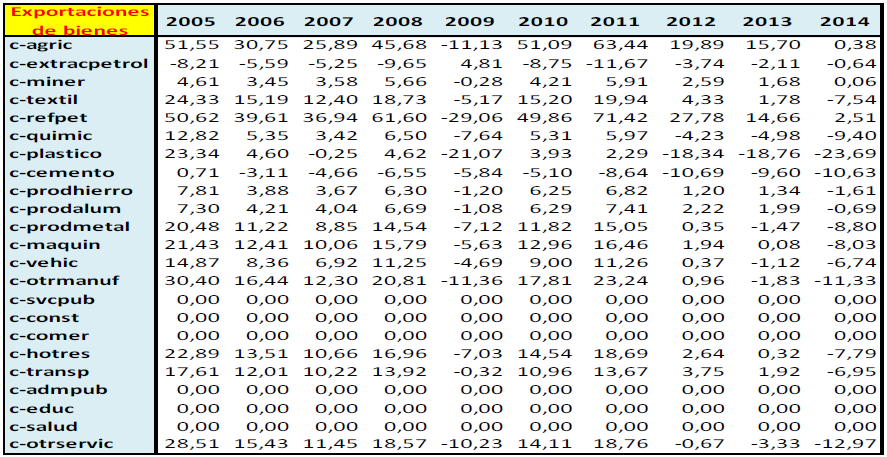

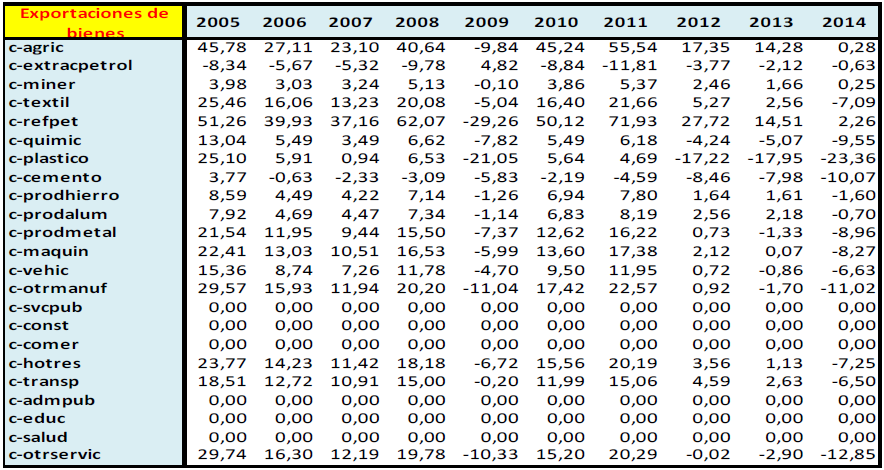

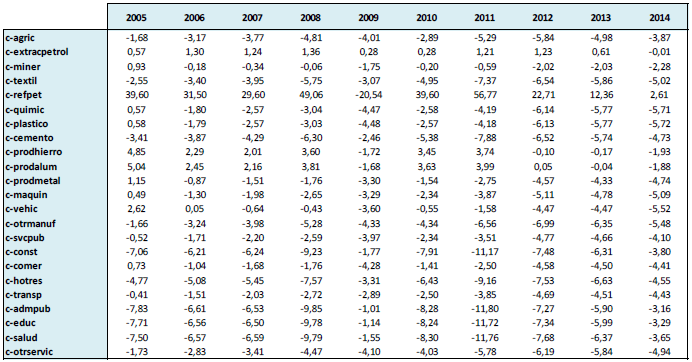

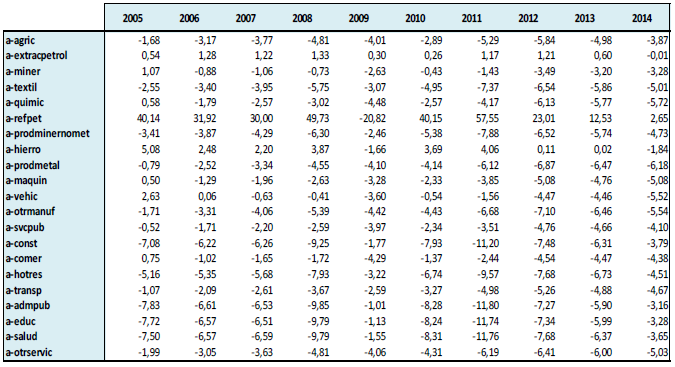

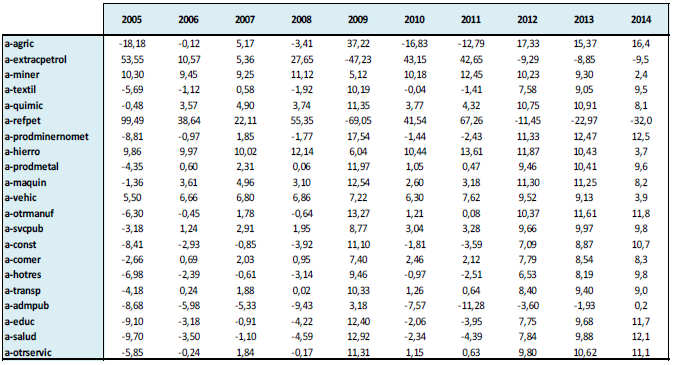

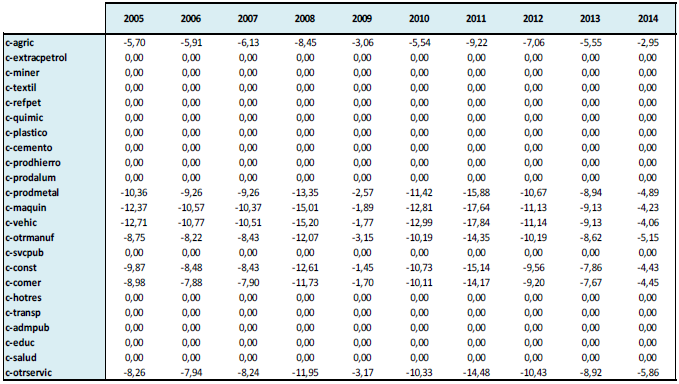

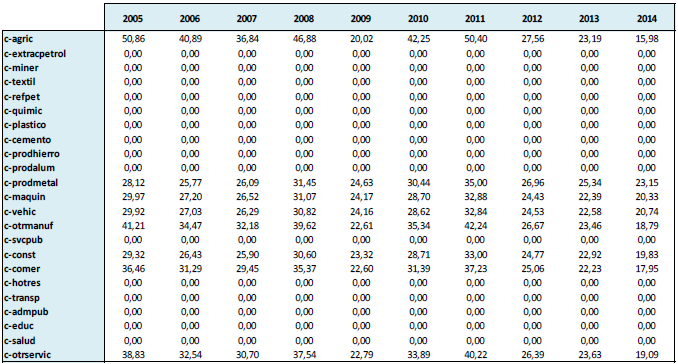

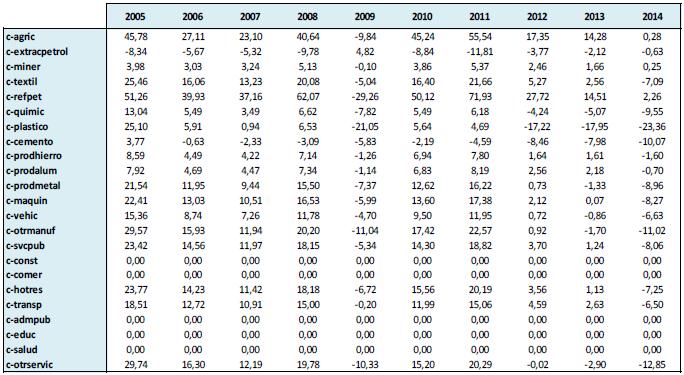

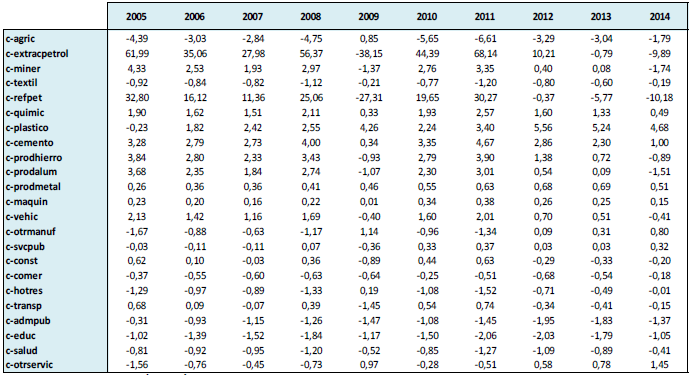

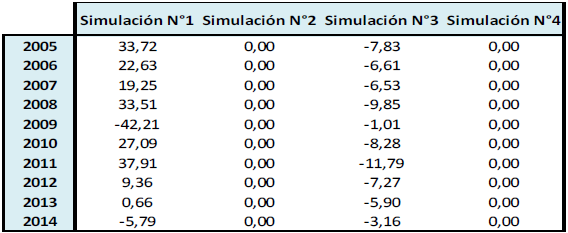

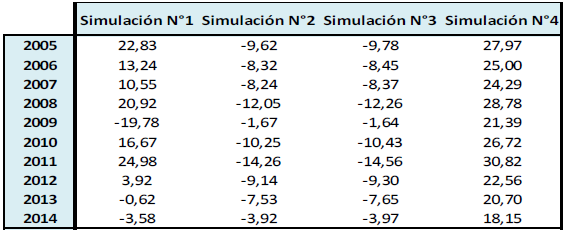

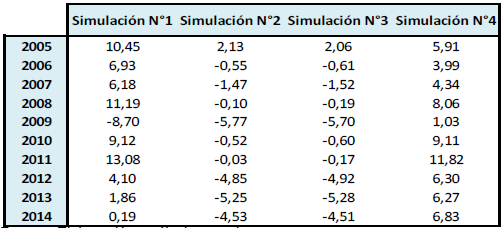

Simulación 1

La simulación uno reproduce el choque histórico en los precios del petróleo con un tipo de cambio flexible. Hemos afirmado en las secciones anteriores que el impacto sobre las actividades transables no petroleras se concreta en la disminución de la producción. En esta sección se señalan las actividades manufactureras claves—por su grado de encadenamiento con el resto de los sectores productivos, las cuales están expuestas a las importaciones competitivas del resto del mundo. Estas actividades son: producción de aluminio, producción de hierro, producción de productos metálicos, vehículos, maquinarias, textiles, plásticos y químicos32.

Las exportaciones de las actividades mencionadas tienen su correlato en las variaciones de las exportaciones, pero con mayor énfasis. Tanto el cuadro dos como el tres describen muy bien los efectos de la apreciación cambiaria, y las actividades señaladas con variaciones negativas en el output son las perdedoras—todas las actividades transables no petroleras–cuando la ocurrencia de choques positivos en los términos de intercambio tiene lugar. Según este modelo y manteniendo otros factores constantes, sin reglas cambiarias o sin intervención fiscal estas actividades estarían predeterminadas a desaparecer, conduciendo ello a la especialización económica, típico de economías con un perfil de producción de factor específico.

Elaboración y cálculos propios.

Elaboración y cálculos propios.

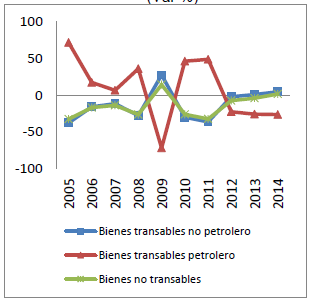

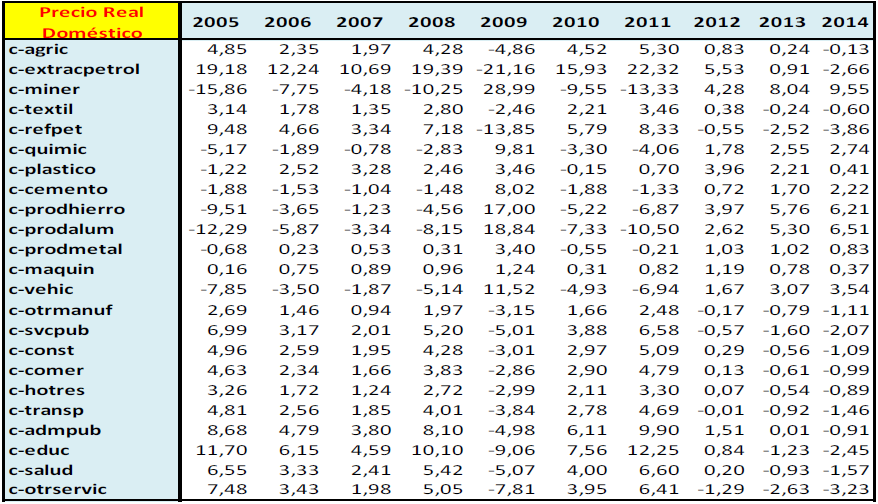

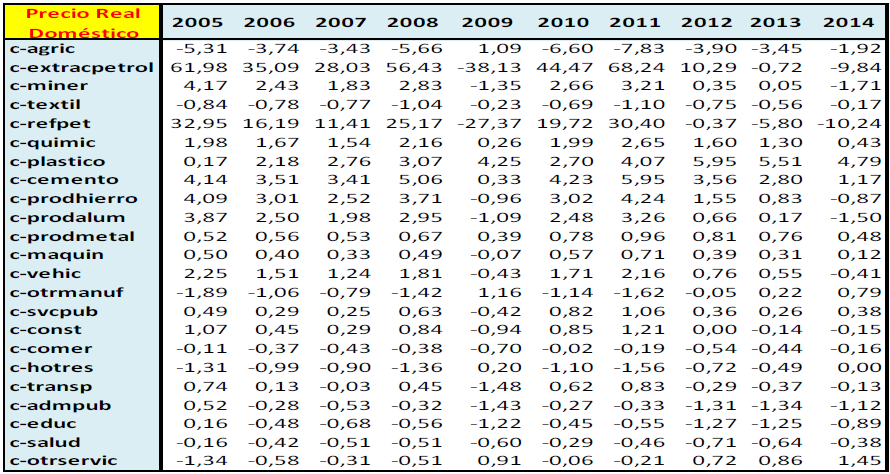

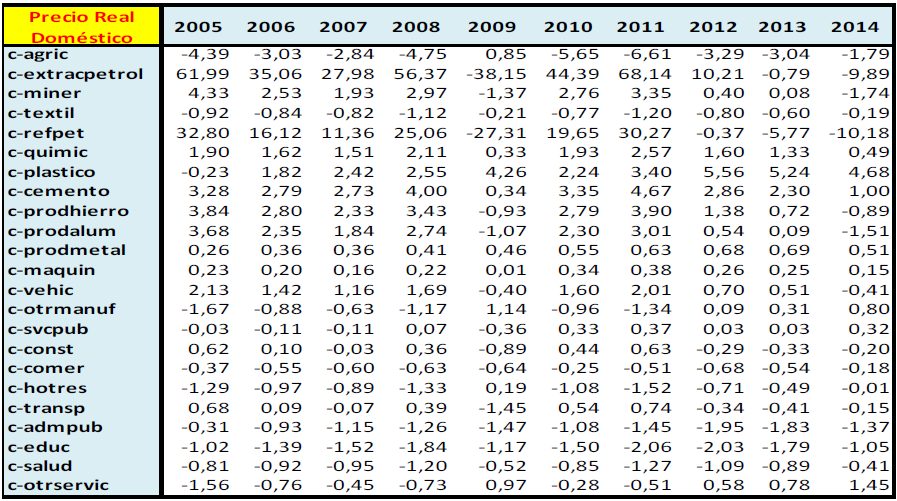

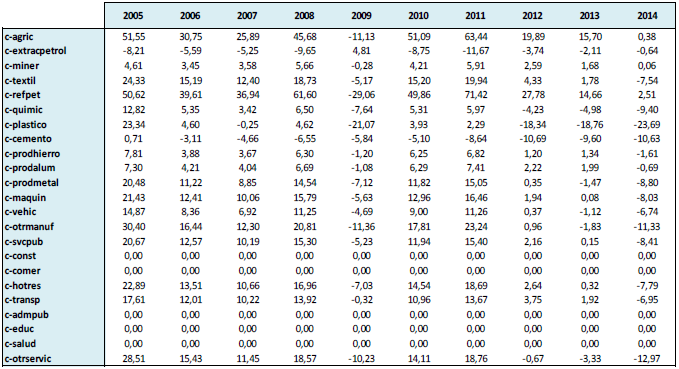

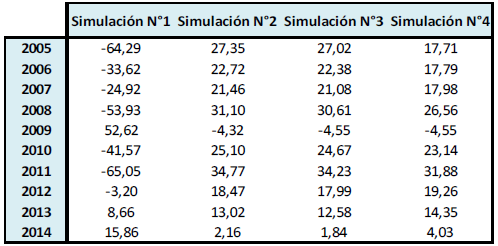

El cuadro 4, variación de los precios domésticos en términos reales, ilustra porqué se da el comportamiento de la producción de las actividades mencionadas. Todas las actividades manufactureras (actividades transables no petroleras), a excepción de textiles, presentan variaciones negativas de sus precios, en términos reales. En el caso de los textiles, es tal la influencia de las importaciones, que aún en presencia de precios reales positivos, contrae esta industria su producción. No así las actividades agrícolas y agroindustriales, las cuales expanden su output.

Cuadro N°4

Precio real doméstico (Variación %)

Elaboración y cálculos propios.

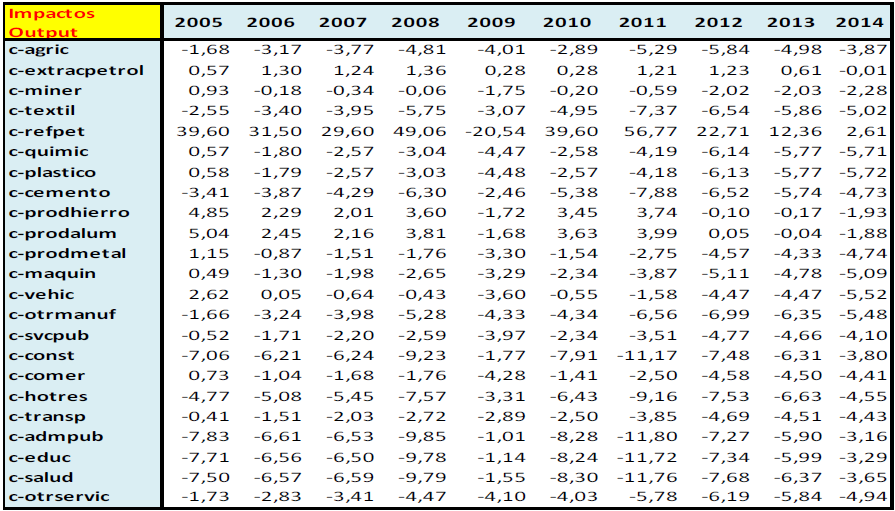

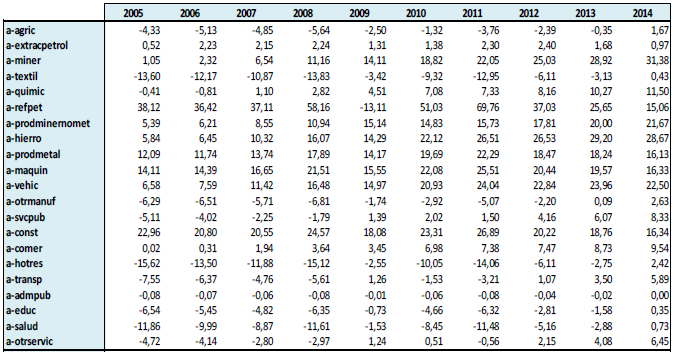

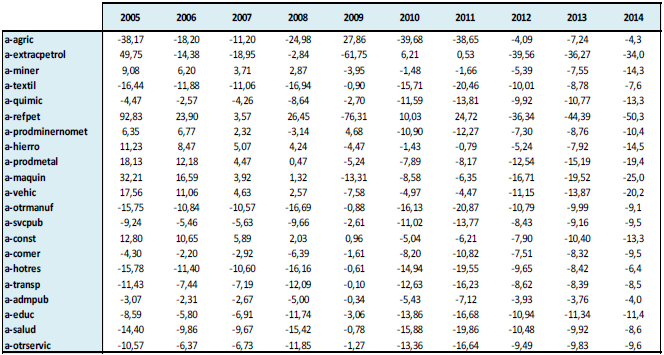

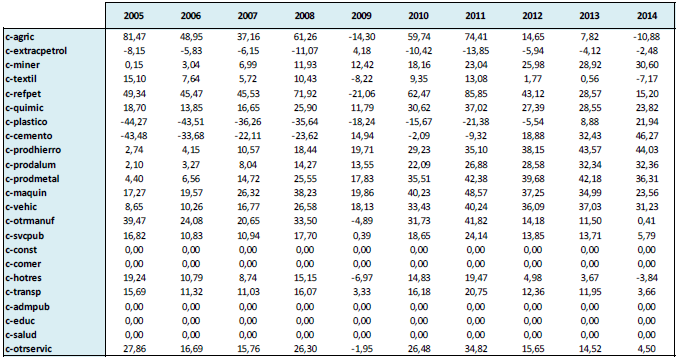

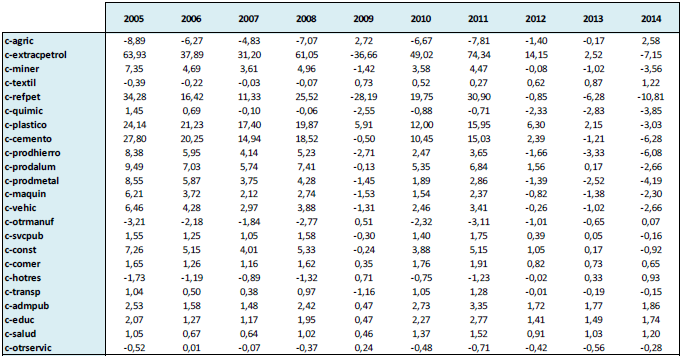

Simulación 2

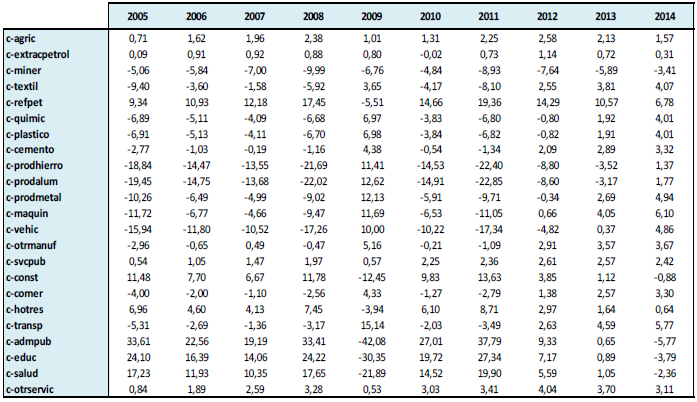

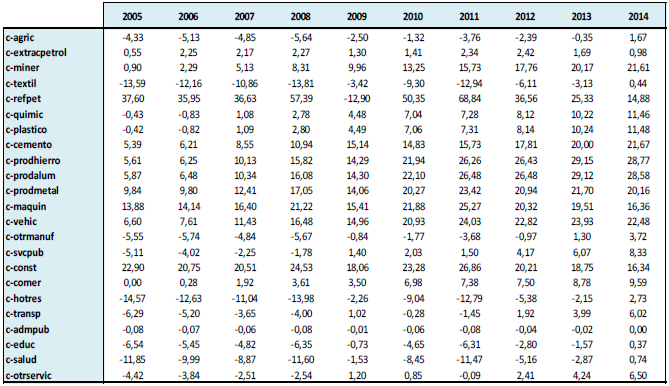

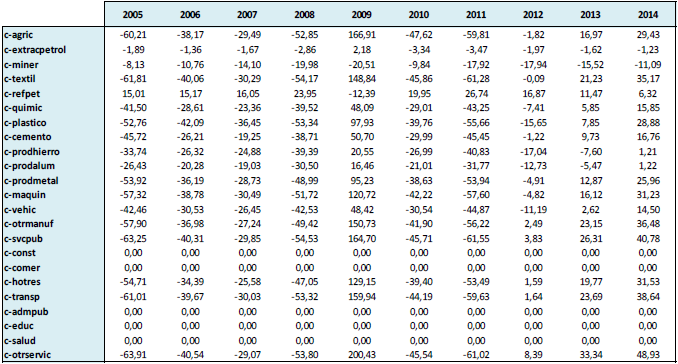

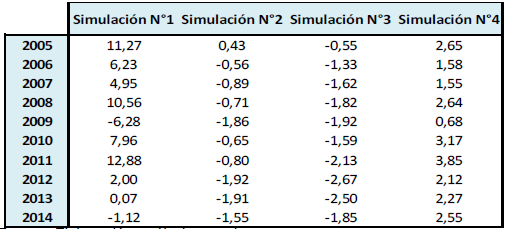

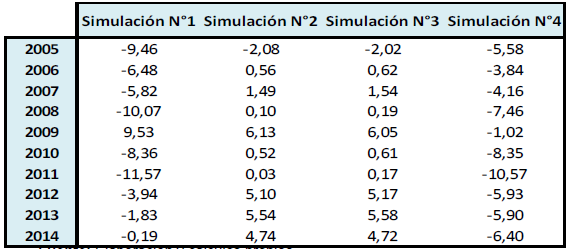

Desde la perspectiva sectorial, los resultados de la simulación dos contrastan significativamente en relación al caso histórico (simulación uno). A primera vista, si no se tomase en consideración los costos económicos asociados a la depreciación del tipo de cambio—el desempeño de la actividad construcción es indicativo de ello–analizados en la sección Agregados Macroeconómicos, cualquier tomador de decisión pudiese colegir, sin ambages, que la depreciación del tipo de cambio real es la política a seguir, dado los impactos en el output de la mayoría de las actividades consideradas en el modelo.

Un examen más cercano del desenvolvimiento de las actividades productivas transables no petroleras nos indica, sin embargo, que sólo dos de estas actividades, en presencia de la regla cambiaria, tienen un performance expansivo en el período considerado: “productos de hierro y productos de aluminio”. Este modesto desempeño sectorial tiene como explicación la contracción del mercado interno, como consecuencia del decrecimiento económico generado por la regla de depreciación. Ello, a pesar que las exportaciones se incrementan significativamente en el período por ganancias de competitividad. Es muy probable que si se obtuviesen rendimientos crecientes a escala, el outputde las actividades no petroleras creciese en términos neto longitudinalmente, a pesar de la contracción del consumo interno. Pero bajo la especificación de nuestro modelo, la regla cambiaria no es suficiente para dinamizar las actividades transables no petroleras.

Elaboración y cálculos propios.

El cuadro de la variación de los precios domésticos en términos reales indica, en primera instancia, el efecto transferencia del desplazamiento del tipo de cambio real. A excepción de agricultura, otras manufacturas, servicios de hotelería, educación y salud, el resto de las actividades muestran incrementos de precios, en término reales. Lo importante a destacar es que las actividades transables no petroleras son las que muestran una variación pronunciada respecto de las no transables, lo que es indicativo del “quiebre” de la enfermedad holandesa.

Elaboración y cálculos propios.

Elaboración y cálculos propios.

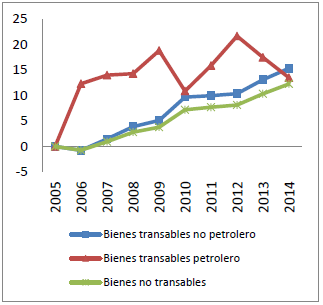

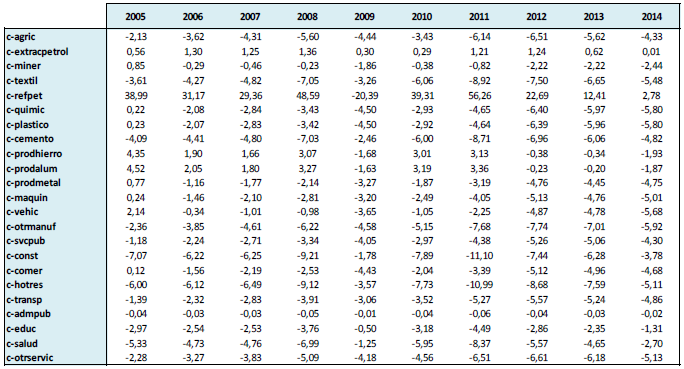

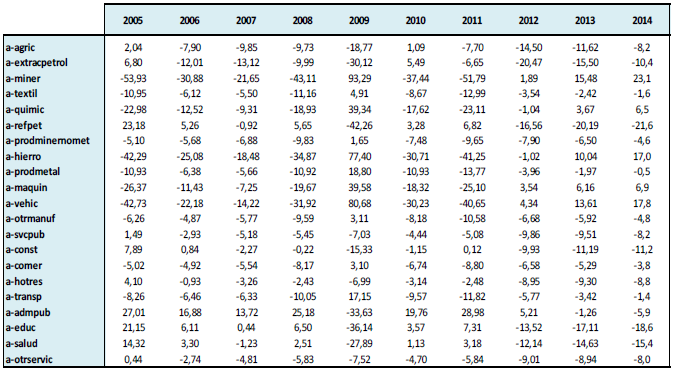

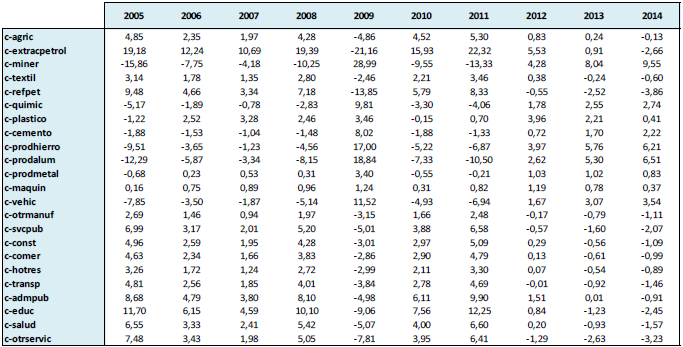

Simulación 3

La simulación contempla, además de la regla cambiaria y el choque a los precios del crudo, transferencias a los siete primeros deciles de hogares, como acción compensatoria destinada a aminorar el impacto en el consumo privado, resultante de la depreciación del tipo de cambio real. Aunque los impactos son muy similares a la simulación dos, se observan una mejoría leve en los niveles de outputy las exportaciones, sin cambios de signo. Las exportaciones se retraen ligeramente, al ganar espacio el mercado interno.

Elaboración y cálculos propios

Elaboración y cálculos propios.

De la misma forma, los precios domésticos, en términos reales, muestran el mismo sentido de signo y magnitudes similares en los encontrados en la simulación dos. Los valores marginales de los precios varían en las diferentes actividades y se encuentran alrededor del tres por ciento, como máximo.

En general, la simulación tres demuestra que, en el ámbito sectorial, el incremento de las transferencias a los hogares, incluso en magnitudes importantes, e.g., 20%, no altera significativamente el efecto de la regla cambiaria. Más bien, introduce una suerte de distorsión, debido a que la economía, con recursos disponibles finitos, se ve obligada a desviar recursos productivos para satisfacer un mayor nivel de consumo.

Elaboración y cálculos propios.

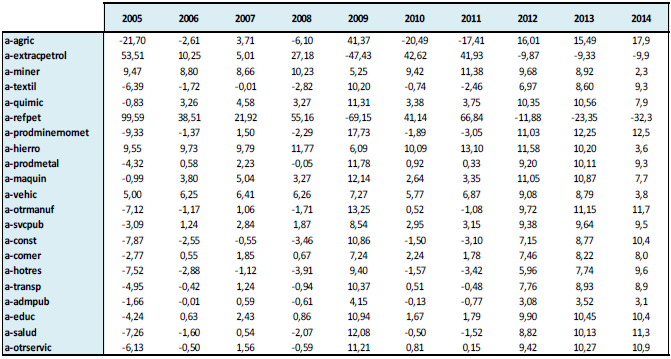

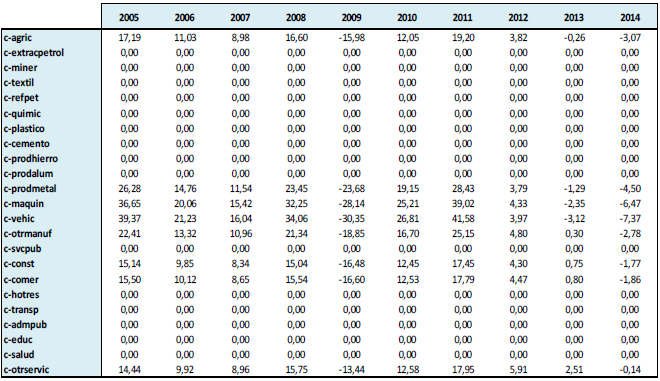

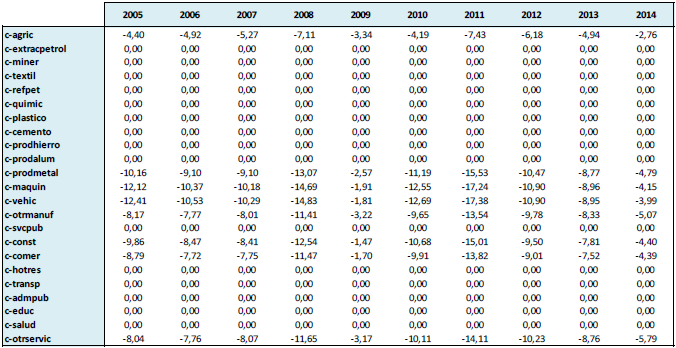

Simulación 4

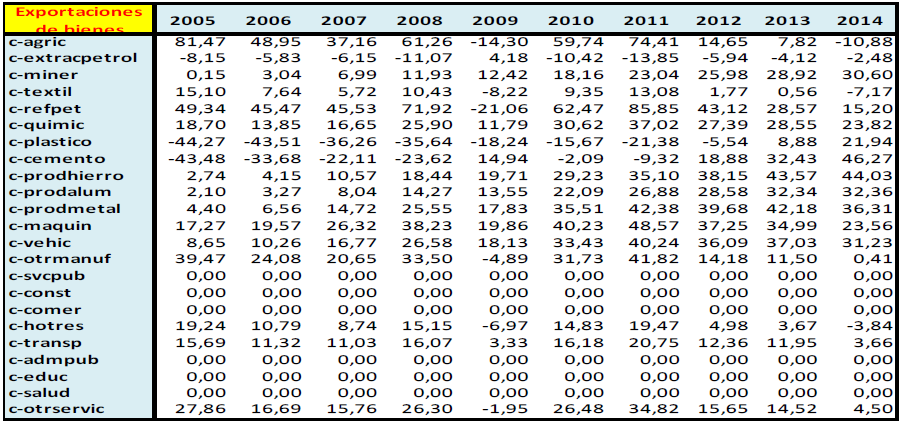

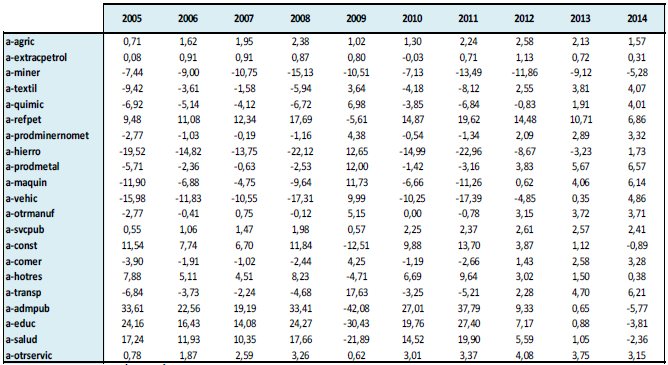

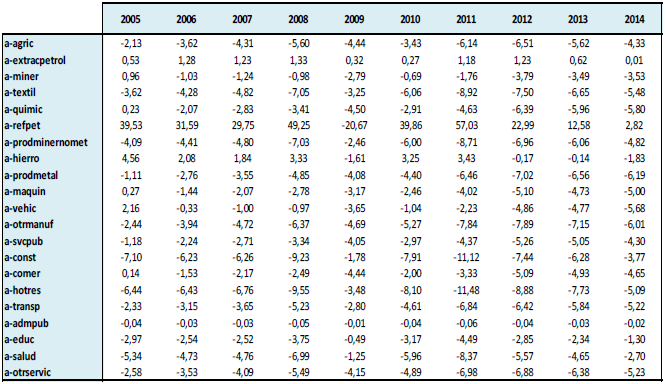

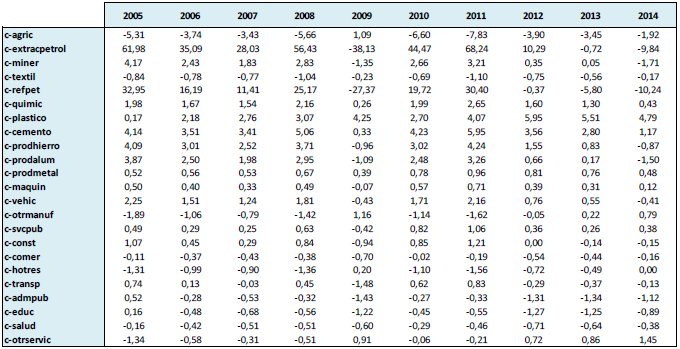

La regla cambiaria, combinada con las transferencias a las firmas sujetas a un target de inversión, genera cambios marcados en la asignación de recursos en el ámbito sectorial productivo. A excepción de la actividad construcción, el output de las actividades no transables retrocede. Pero también se perciben actividades transables no petroleras, como productos agrícolas y agroindustriales y textiles que—en la sola implementación de la regla cambiaria presentan una variación negativa pero moderada–ahora se contraen de manera importante en volumen. Aún más, se observan que las actividades “ganadoras” son relativamente intensivas en capital y de mediana intensidad tecnológica. (Ver cuadro 13). Es decir, hay un proceso de reasignación de factores e insumos hacia actividades de mayor rentabilidad relativa, intensivas en capital. (Ver cuadro 11).

Ciertamente, a excepción de refinación y construcción, la fabricación de maquinarias y equipos muestra la mayor variación relativa, seguida por la producción de hierro y aluminio—la producción de hierro es considerada como una actividad primaria según la clasificación de actividades por intensidad tecnológica.

En cuanto a las exportaciones (ver cuadro 12), contrasta el comportamiento de la industria plástica, como también la actividad extractiva petrolera. Ambos comportamientos se explican por el mayor dinamismo interno de las actividades manufactureras en expansión, las cuales requieren de mayores insumos intermedios. Sin embargo, químicos y otras manufacturas destacan en el desempeño de sus exportaciones.

Elaboración y cálculos propios.

El comportamiento de las exportaciones y el de los precios domésticos, en términos reales, están directamente relacionados. La presión de la demanda interna por insumos implica aumentos relativos de precios. Estos incrementos relativos de precios impactan negativamente las exportaciones de algunos bienes transables no petroleros, como se puede apreciar en los cuadros 12 y 14. No obstante, esto no es un mal signo pues otras industrias vinculadas expanden su output y su posicionamiento externo.

En resumen, la simulación cuatro muestras que la regla cambiaria es efectiva si se combina con una regla fiscal de apoyo, la cual puede contener un componente microeconómico importante en su diseño. Nosotros establecimos una regla de transferencias a las firmas sujetas a targetsde inversión. Tal regla puede ser refinada, por ejemplo, implementando subsidios específicos por actividades; o por otro tipo de regla fiscal que, por ejemplo, apunte no a metas de inversión, sino de producción y exportaciones. La combinación de reglas cambiarias y de estímulo fiscal, sujeto a metas de producción y exportación, han sido práctica común de las nuevas economías industrializadas: Corea del Sur, Taiwán y Singapur, entre otros. Cfr. (Amsden, 2001), por ejemplo.

Elaboración y cálculos propios.

Standard International Trade Classification Revision 3 (SITIC), by technological categories (Lall(2000))

Elaboración y cálculos propios.

CONCLUSIONES Y COMENTARIOS DE CIERRE

De acuerdo a nuestra investigación numérica, las economías primario- exportadoras que operan con regímenes cambiarios flexibles no pueden evitar la ocurrencia de la enfermedad holandesa. Choques positivos en los términos de intercambio, vía aumento en los precios de exportación de los commodities, conllevan a la especialización de la oferta exportable y, en un extremo, de la actividad económica en su conjunto. Tras esta afirmación se encuentra la evidencia histórica y numérica. Esta última, en el caso de los modelos de equilibrio general aplicados, está basada en constructos teóricos proveniente de la optimización de ecuaciones de comportamiento de agentes representativos33.

En el caso de la economía venezolana, nuestro modelo numérico, que simula los choques históricos en los precios del crudo para el período 2005-2014, arroja como resultado que la apreciación del tipo de cambio real afecta negativamente todas las actividades transables no petroleras. Por consiguiente, bajo un régimen de tipo de cambio flexible y, dado el escaso peso relativo de dichas actividades en la oferta total, es muy probable que choques transitorios, pero ocurrentes en varios períodos sucesivos, impliquen una especialización completa de la producción. Esto tiene impactos sectoriales importantes, en términos de la estructura del empleo y el consumo, también tiene un amplio significado en relación a los agregados macroeconómicos y la macroeconomía del sector externo.

Los hallazgos anteriores nos condujeron a indagar en relación al conjunto de reglas de política económica que pudiesen mitigar o evitar la ocurrencia de la enfermedad holandesa. Dos fueron las reglas implementadas con este fin: una regla cambiaria consistente en depreciar el tipo de cambio real en dos por ciento, y transferencias a las firmas sujetas targets o metas de inversión neta.

Aunque la regla cambiaria produjo resultados de mitigación, en cuanto al desempeño de la oferta de las actividades transables no petroleras, su implementación no es suficiente. Aún más, el empleo de esta regla cambiaria es costoso en términos de consumo privado, lo cual haría poco probable su implementación, dada la optimización electoral del gobierno de turno, aun compensándose a los hogares con transferencias directas. Tales experimentos fueron llevados a cabos con resultados que confirman que la sola regla cambiaria es insuficiente, bajo la especificación de rendimientos constantes a escala del modelo, para revertir la enfermedad holandesa.

Empero, la regla cambiaria, complementada con transferencia a las firmas sujetas a targets de inversión, logró aislar a las actividades transables no petroleras de la apreciación del tipo cambio real. Parte del ahorro externo proveniente de la renta se destina a apoyar la inversión de las firmas, pero bajo esquemas de precios relativos favorables a la exportación (regla cambiaria). Esta combinación genera ganancias en la producción de los transables no petroleros, lo cual sugiere cierto grado de efectividad en la protección y ampliación de la oferta económica nacional.

Aunque nuestras simulaciones no contemplan variaciones en la productividad, en la práctica los sectores productivos en Venezuela, a excepción del sector petrolero, presentan una productividad decreciente y baja. Por consiguiente, el efecto Balassa–Samuelson implicaría que, bajo choques petroleros de signo positivo, la tasa de depreciación (sub-valuación del tipo de cambio real) tendría que ser muy elevada, generando ello inestabilidad macroeconómica. Es importante considerar, por consiguiente, acompañar las reglas cambiarias con un set de reglas fiscales y monetarias que permitan aminorar la volatilidad macroeconómica, junto con un conjunto de políticas industriales destinadas a incrementar la productividad factorial.

Además de lo expresado en el párrafo anterior, es pertinente destacar que las ganancias en la producción conseguida con la combinación de la regla cambiaria con transferencias fiscales, tienen un costo importante para la sociedad en términos de sacrificio de consumo intertemporal. Por lo tanto, es decisión, no sólo de los hacedores de política económica, sino de la sociedad en su conjunto, pagar el precio de la diversificación económica, en la creencia que ésta es costosa en el corto plazo, pero retribuye el esfuerzo (payoff positivo) en el mediano y largo plazo. Al final, es una decisión que gira en torno al consumo o el ahorro de la riqueza basada en activos no producidos (recursos naturales), en cuyo caso la tasa de impaciencia de los agentes juega un papel crucial.

Para cerrar, debemos sentar la advertencia que las transferencias fiscales implican aspectos de arreglos institucionales necesarios para su implementación efectiva. Entre otros aspectos, el monitoreo y la fijación de metas a las firmas son fundamentales, si seguimos de cerca los casos exitosos de los nuevos países industrializados. Sin embargo, hasta donde sabemos, ningún país rico en recursos naturales ha implementado reglas fiscales y cambiarias (“in tandem”) consistentes, intertemporalmente hablando. El costo político-electoral del sacrificio del consumo privado es la principal restricción.

REFERENCIAS

Adams, C., & Gros, D. (1986). The Consequences of Real Exchange Rate Rules for Inflation: Some Illustrative Examples. Staff Papers (International Monetary Fund), Vol. 33, No. 3, 439-76.

Amsden, A. (2001). The Rise of "The Rest". Oxford: Oxford University Press.

Atalay, E. (2017). How Important are Sectoral Shocks. American Economic Journal: Macroeconomics Vol. 9 N° 4, 254-80.

Baptista, A. (2010). Teoría económica del capital rentístico. Caracas: 2da. Ed. BCV. 70 Aniversario.

Baptista, A. (2011). Bases cuantitativas de la economía venezolana 1830-2008. Caracas: Artesanogroup .

Bárcena, A., Prado, A., & Abeles , M. (2015). Estructura productiva y política macroeconómica. Santiago de Chile: Cepal.

Bárcenas, A., Chirinos, A., & Pagliacci, C. (2011). Transmisión de choques macroeconómicos en Venezuela: Un enfoque estructural del modelo factorial. Colección de Economía y Finanzas. Serie Documentos de Trabajo. Banco Central de Venezuela. No. 120, 1-37.

Bruno, M. (1982). Adjustment and Structural Change under Supply Shocks. The Scandinavian Journal of Economics, Vol. 84, No. 2, Proceedings of a Conference on Long-Run Effects of Short-Run Stabilization Policy, 199-221.

Bruno, M., & Sachs, J. (1982). Energy and Resource Allocation: A Dynamic Model of the "Dutch Disease". The Review of Economic Studies, Vol. 49, No. 5, Special Issue on Unemployment, 845-59.

Bruno, M., & Sachs, J. (1982). Energy and Resource Allocation: A Dynamic Model of the "Dutch Disease". The Review of Economic Studies, Vol. 49, No. 5, Special Issue on Unemployment, 845-59.

Cassing, J. H., Wells, J. C., & Zamalloa, E. L. (1987). On Resource Booms and Busts: Some Aspects of the Dutch Disease in Six Developing Economies. Eastern Economic Journal, Vol. 13, No. 4, 373-87.

Cicowiez, M., Hernández, J., Velázquez, A., & Ferrer, R. (2011). Un modelo de equilibrio general estático-dinámico para Venezuela. Serie Documentos de Trabajo. Banco Central de Venezuela. N° 127, 1-59.

Clower, R. (1967). A Reconsideration of the Microfoundations of Monetary Theory. Western Economic Journal 6 1 , 1-8.

Ferris, M. C., & Munson, T. S. (2011). PATH 4.6. en GAMS-The Solver Manuals. GAMS Development Corporation, Washington, DC, USA, 494-526.

Gerencia de Estadística Económicas, BCV. (2010). Elasticidades sustitución entre factor trabajo y factor capital. Documento Interno.

Gerencia de Estadística Económicas. Dep. de Precios. BCV. (2010). Modelo de estimación de elasticidades de la demanda y del ingreso. Documento interno no publicado.

Guedez, G. (2017). Impacto sectorial de los incentivos fiscales ante cambios en los términos de intercambio: Un enfoque de los modelos de equilibrio general estocásticos. Banco Central de Venezuela. No publicado.

Hausmann, R., & César Hidalgo, e. a. (2009). The atlas of economic complexity. Cambridge: Harvard University Press.

Hausmann, R., Hwang, J., & Rodrik, D. (2005). What you export matters. National Bureau of Economic Research (NBER) Working Paper 11905, 1-25.

Hernández, J. L. (2010). Why is it so important for CGE models interpretation of results the homogeneity assumption. Mimeo, Notes about CGE Models, 1-6.

Hutchison, M. M. (1994). Manufacturing Sector Resiliency to Energy Booms: Empirical Evidence from Norway, the Netherlands, and the United Kingdom. Oxford Economic Papers, New Series, Vol. 46, No. 2, 311-29.

Lama, R., & Medina, J. (2012). Is the Exchange Rate Stabilization an Appropriate Cure for the Dutch Disease. International Journal of Central Banking. Vol. 8. No. 1, 5-46.

Larsen, E. R. (2006). Escaping the Resource Curse and the Dutch Disease? When and Why Norway Caught upwith and Forged Ahead of Its Neighbors. The American Journal of Economics and Sociology, Vol. 65, No. 3, NaturalResources, Taxation, and Regulation: Unusual Perspectives on a Classic Topic, 605-40.

Mendoza, O. (2012). Variables macroeconómicas y efecto transferencia de las variaciones del tipo de cambio sobre la inflación: los casos de Perú y Venezuela. En O. Mendoza, El efecto transferencia (pass-through) del tipo de cambio sobre los precios en Latinoamérica (págs. 57-74). Caracas: Banco Central de Venezuela.

Obsfeld, M., & Rogoff, K. (1999). Foundations of International Macreoconomics. Cambridge: MIT Press.

Papageorgiou, C., & Gaertner, M. (2011). Sustaining Tanzania‘s High Growth Path Through Exports‖. mimeo; Washington: International Monetary Fund.

Pedauga, L. (2010). Modelos empíricos de las elasticidades. Documento interno no publicado.

Prebisch, R. (1959). Commercial Policy in the Underdeveloped Countries. The American Economic Review, Vol. 49, No. 2, Papers and Proceedings of theSeventy-first Annual Meeting of the American Economic Association, 251- 73.

Rodrik, D. (2005). Políticas de diversificación económica. Revista de la CEPAL 87, 7-23.

Rodrik, D. (2008). The Real Exchange Rate and Economic Growth. Cambridge, MA 02138, USA: Hardvard University.

Rogoff S., K., Husain M., A., Mody, A., Brooks, R., & Oomes, N. (2003). Evolution and Performance of Exchange rate Regimes. IMF Working Paper.

Rogoff, K. S., Husain, A. M., Mody, A., & Oomes, N. (2004). Evolution and Performance of Exchange Rate Regimes. IMF. Occasional Papers, 1-36.

Santeliz, A., & Contreras, J. (2014). Los Procesos de Industrialización y Desindustrialización en América Latina. Mimeo. No publicado.

Singer, H. W. (1950). The Distribution of Gains between Investing and Borrowing Countries. The American Economic Review, Vol. 40, No. 2, Papers and Proceedings of theSixty-second Annual Meeting of the American Economic Asociation, 473-85.

Solow, R. M. (1974). Intergenerational Equity and Exhaustible Resources. The Review of Economic Studies, Vol. 41, Symposium on the Economics of Exhaustible Resources, 29-45.

Tobin, J. (1969). A general equilibrium approach to monetary theory. Journal of Money, Credit and Banking Vol. 1, No. 1 , 15-29.

van Wijnbergen, S. (1985). Optimal Capital Accumulation and the Allocation of Investment between Traded andNontraded Sectors in Oil-Producing Countries. The Scandinavian Journal of Economics, Vol. 87, No. 1, 89-101.

van Wijnbergen, S. (1985). Optimal Capital Accumulation and the Allocation of Investment between Traded andNontraded Sectors in Oil-Producing Countries. The Scandinavian Journal of Economics, Vol. 87, No. 1, 89-101.

APÉNDICE A

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

APÉNDICE B

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

Fuente: Elaboración y cálculos propios.

APÉNDICE C

Fuente: Elaboración propia.

Fuente: Elaboración propia.

Fuente: Elaboración propia.