Con Criterio/ Artículo de investigación

Articulación de instrumentos de financiamiento público para el acceso al suelo y a la vivienda

Articulation of Public Financing Instruments for Access to Land and Housing

Articulación de instrumentos de financiamiento público para el acceso al suelo y a la vivienda

Arquitectura y Urbanismo, vol. XLIII, núm. 3, pp. 18-28, 2022

Instituto Superior Politécnico José Antonio Echeverría

Recepción: 16 Julio 2022

Aprobación: 02 Noviembre 2022

Resumen: Problema: El boom inmobiliario en Argentina del 2003, utilizó a la vivienda como un activo financiero (inversión, resguardo de capital) sin financiamiento para la clase media y media-baja. Recién en el 2011, el Estado comienza a dar respuestas con diversos programas y/o créditos. Objetivo: El objetivo es analizar los instrumentos de financiamiento público (nacional y provincial) y los datos de las solicitudes, para el acceso al suelo y la vivienda, tomando como caso de estudio a Rosario, ciudad con mayor cantidad de superficie construida por habitante y tercera en déficit habitacional. Método: La metodología se basa en el análisis de contenidos de documentos escritos y en técnicas de observación sobre imágenes. Resultado: Hasta el momento, se han aprobado cinco programas y ejecutado cuatro, sumando un total de 38 218 solicitudes. Conclusión: Se concluye que la localización no contribuyó a consolidar el tejido urbano, por lo que se consuma el derecho a la vivienda, pero se posterga el derecho a la ciudad.

Palabras clave: Política pública, programas, créditos, acceso al suelo, vivienda propia, Rosario.

Abstract: Problem: The real estate boom in Argentina in 2003 used housing as a financial asset (investment, capital protection) without financing for the middle and lower-middle class. Only in 2011, the State begins to respond with various programs and/or credits. Objective: The objective is to analyze the instruments of public financing (national and provincial) and the data of the applications, for access to land and housing, taking Rosario as a case study, a city with the largest amount of built surface per inhabitant and 3rd in housing deficit. Method: The methodology is based on content analysis of written documents and observation techniques on images. Result: So far, five programs have been approved and four executed, adding a total of 38 218 requests. It is concluded that the location did not contribute to consolidate the urban fabric, consummating the right to housing, but postponing the right to the city.

Keywords: Public policy, programs, credits, access to land, own housing, Rosario.

Introducción

La tierra urbana se comporta como un bien escaso, no se produce a voluntad y su oferta es muy particular. Esto motiva el accionar de diferentes actores que responden cada uno a sus racionalidades e intereses, buscando maximizar sus beneficios [1]. El capital hasta cierto punto manipula y controla la oferta y la demanda de suelo e inmuebles en la ciudad [2].

En América Latina, el manejo del suelo urbano es considerado emergente y, salvo algunas singularidades como en los países de México, Brasil, Colombia y Uruguay, no tiene un desarrollo importante. El nivel de conocimiento sobre la temática se considera que es básico y general [3]. Las características que presenta están referidas a:

“los altos precios (proceso de valorización acelerada más reciente), la convivencia e interrelación de los mercados formales e informales, la incapacidad del mercado formal para proveer tierra y vivienda a precios accesibles para sectores de la población, los procesos de fragmentación espacial y de segregación residencial, vinculados a la existencia de grandes áreas desconectadas y sin servicios. Sumado a lo antedicho, coexisten la insuficiencia de la llamada vivienda de interés social, la inadecuada inversión en infraestructura y servicios por parte de sectores públicos y privados y la inapropiada distribución de los ingresos” [4, p.11].

La gestión de suelo urbano es fundamental para desarrollar estrategias habitacionales justas, dado que los fondos de financiamiento disponibles para vivienda parten de una situación de dominio pendiente. Por ello, su acceso es uno de los temas prioritarios a debatir en las agendas públicas. Esto no solo constituye un elemento indispensable para un hábitat digno, sino que también es una condición tácita para obtener sentido de ciudadanía y movilidad social [5].

Particularmente, en Argentina hay escasas restricciones en el manejo del suelo, no habiendo una política explícita de suelo urbano, sino que queda implícita en las políticas habitacionales y/o en las de ordenamiento territorial. De las 24 jurisdicciones de Argentina (23 provincias y ciudad autónoma de Buenos Aires) solo cuatro tienen una legislación territorial: ciudad de Buenos Aires y provincias de Buenos Aires, Mendoza y Jujuy [6].

El suelo urbano, al igual que la vivienda, no han tenido un sentido social en su producción, es decir, no han sido pensados como un derecho sino con un fin netamente financiero, empleados como inversión o resguardo de capital. Esto generó una demanda extra en el mercado, sumado a cuestiones económicas como la depreciación del dólar, la inflación monetaria, la falta de financiamiento adecuado, las altas tasas de interés, los niveles de empleo, salariales y de ingreso, entre otras cuestiones que encarecieron significativamente los bienes hasta superar las posibilidades de la mayoría de la población [7]. Además, la distribución por edad, los niveles de educación y de pobreza, el orgullo de ser propietario, las preferencias por los centros urbanos y/o espacios de moda, la acción con otros actores implicados en el territorio, los cambios en los gobiernos y las políticas de suelo pueden incrementar o disminuir la demanda, siendo otros factores sociales y políticos que afectan los patrones de uso de la tierra y sus valores.

Las clases media, media-baja y baja fueron las más perjudicadas. Los primeros, dado que no han contado con políticas y/o programas de financiamiento público permanentemente, recurren al mercado de alquiler o a la construcción de viviendas propias en la periferia, donde el valor del suelo es menor que en la ciudad. Los sectores bajos acuden a la construcción de viviendas precarias o alquiler informal en asentamientos irregulares, cuando no son absorbidos por los planes sociales del Estado. Ambos compiten por los espacios vacantes de la ciudad. Por otra parte, la clase alta accede a la vivienda sin ningún tipo de problema, siendo además el sector de mayor inversión inmobiliaria [8].

Por ello, es necesario que las políticas de suelo y habitacionales sean consideradas como políticas de Estado, dado que el mercado por sí solo no atiende a dicha demanda, aun con capacidad de pago. Estas deben ser compatibles con el sistema económico y técnico para dar respuesta a las necesidades de las personas en la gestión financiera e institucional, la ayuda para construir ciudad, el aporte a la superación de la pobreza y el mejoramiento de la calidad de vida, con soluciones ambientalmente sustentables que trasciendan el período de los gobiernos, que tengan un enfoque integral, diverso, eficiente, equitativo y sostenible [9]

En este contexto, interesa analizar a Rosario, ciudad con mayor cantidad de metros cuadrados construidos por habitante, pero cuyo déficit habitacional es proporcionalmente uno de los más altos del país. La demanda de viviendas se divide casi en proporciones iguales entre sectores medios y de escasos recursos que habitan en los más de 110 asentamientos irregulares, sumando en total más de 240 000 personas. El Estado recién en el año 2011 comenzó a brindar respuestas para el acceso al suelo y a la vivienda propia de los sectores medios y medio-bajos, lanzando paulatinamente cinco programas y créditos públicos hasta la actualidad, pero de ningún modo logró regular el mercado de suelo que es un problema fundamental.

En suma, el presente artículo es producto de un proyecto de investigación para la sección Con Criterio, cuyo objetivo principal es analizar y evaluar las nuevas herramientas de financiamiento público para obtener un terreno y/o una vivienda propia, implementados en la ciudad de Rosario. El fin es conocer el contenido, las posibilidades de articulación, y si deben realizarse modificaciones, entre otros aportes que surgen a partir de los primeros resultados, en aras de poder contribuir en la formulación de futuras políticas que faciliten su real acceso.

Materiales y métodos

Debido a que los instrumentos de financiamiento público para el suelo y la vivienda han sido aprobados hace muy poco tiempo, los estudios realizados en el país sobre sus características y funcionamiento son exiguos. Asimismo, las investigaciones centran sus análisis sobre dicha temática se enfocan en las políticas y programas para los sectores más pobres, dejando fuera del estudio a los estratos medios y medio-bajos. Particularmente sobre su implementación en la ciudad de Rosario, la única investigación presentada es la llamada ¨Déficit habitacional y propuestas de financiamiento público: el acceso a la vivienda de los sectores medios y medio-bajos en Rosario¨, que viene realizando la autora desde el año 2017 en el CONICET. Por tanto, resulta un área vacante cuyo análisis reviste una importancia estratégica tanto para el campo gubernamental como el profesional privado y académico.

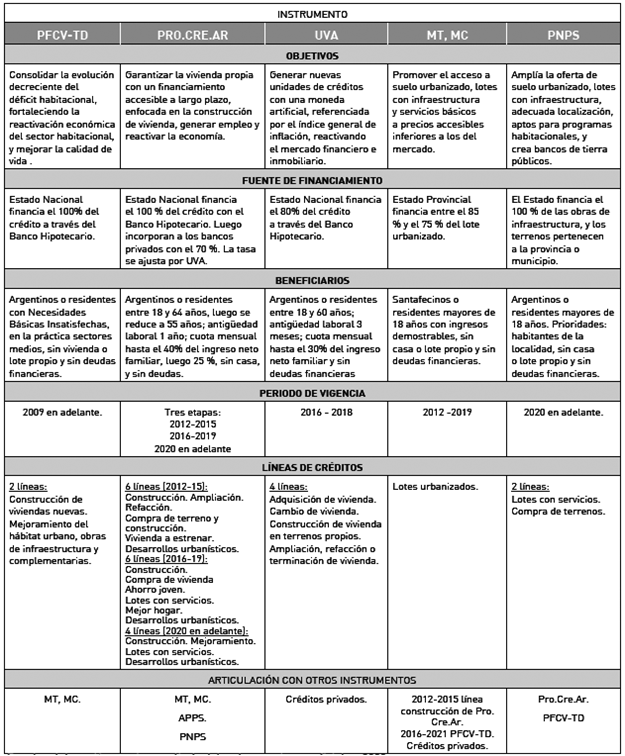

La selección de los documentos se realizó en los sitios oficiales nacionales, provinciales y municipales (resoluciones, informes, expedientes, ordenanzas), donde se exponen los contenidos, las noticias periodísticas que van informando los avances y los trabajos académicos vinculados a la temática en general, utilizando fundamentalmente el método de análisis de contenido. A partir de lo anterior, se elaboró un cuadro comparativo de las principales características de cada instrumento (objetivo, fuente de financiamiento, beneficiarios, período de vigencia, línea de créditos y articulación con otros instrumentos), visibilizando que las políticas son heterogéneas a pesar de que tengan el mismo fin.

A continuación se expone la fundamentación de cada variable seleccionada: el objetivo identifica la política vinculada a cada gobierno (claramente no es lo mismo un gobierno desarrollista que otro de libre mercado); la fuente de financiamiento expone cuánto aportan los distintos niveles del Estado e identifica los cambios en la gestión; los beneficiarios dan cuenta del público destinatario y sobre todo, si pueden ser propietarios o no para acceder al programa, dado que el período de vigencia tiene distintas fechas de inicio y fin; las líneas de créditos presentan las distintas posibilidades de financiamiento, y la articulación muestra con qué otros instrumentos se puede implementar.

También se trabajó con fotografías aéreas de la ciudad y se aplicaron técnicas de observación mediante las cuales se hicieron análisis sobre la ubicación del proyecto en la ciudad, si hay integración con el tejido urbano, las superficies totales y la cantidad de lotes obtenidos, entre otras cuestiones. A partir de lo anterior se elaboró un plano de ubicación de los loteos y urbanizaciones con vistas a mostrar que la vivienda para los sectores medios también se localiza en la periferia, al igual que para los sectores bajos. Asimismo, se ha planteado una continuidad del trazado de la ciudad.

El procesamiento alfanumérico y gráfico de la información se abordó de manera conjunta para realizar un análisis y reflexión integral de los proyectos en marcha, entendiendo que es una tarea inacabada que debe continuar por fuerza en estudios posteriores.

Resultados y discusión

Instrumentos de financiamiento público para el suelo y la vivienda

El análisis de los distintos instrumentos de financiamiento para el suelo y la vivienda contribuye al mejoramiento de futuras políticas y/o herramientas públicas. Desde el año 2011 hasta la actualidad se aprobaron cinco instrumentos (nacionales y provinciales) enfocados a lograr el acceso al suelo y a la vivienda propia para los sectores medios y medio-bajos. Sin embargo, cada uno de ellos posee particularidades, con distintas visiones de cómo alcanzarlo. Por ello se detallan las diferencias en cuanto a sus objetivos principales, las fuentes de financiamiento, los requisitos del público destinatario, el período de vigencia y las líneas de crédito otorgadas, junto a la posible articulación que podría darse con otras modalidades (ver Cuadro 1). Cabe señalar que algunos sufrieron modificaciones y/o concluyeron producto de los cambios de gobierno y, en consecuencia, de la orientación política.

A nivel nacional, el Programa Federal de Construcción de Viviendas - Techo Digno (PFCV-TD), creado en el año 2009 en reemplazo de los Programas Federal de Construcción de Viviendas I y II para sectores de menores recursos, en la práctica se implementó en el año 2011 para sectores medio-bajos. Con la participación de las provincias y los municipios, este procura construir viviendas nuevas, proteger el hábitat y realizar obras de infraestructura, con 100% de financiamiento estatal. El programa tiene dos líneas de créditos: construcción de viviendas nuevas y mejoramiento del hábitat urbano, obras de infraestructura y complementarias [10].

Luego, en el año 2012 se inició el Programa Crédito Argentino (Pro.Cre.Ar), que cuenta con tres etapas. Un primer momento (2012 - 2015) estuvo vinculado con la construcción de viviendas y generación de empleo. Predominó el subsidio en relación con los demás instrumentos, con 100 % de financiamiento del Estado a través de crédito hipotecario del banco Nación. El programa ofrecía seis líneas destinadas a: Construcción, Ampliación, Refacción, Compra de terreno y construcción, Vivienda a estrenar y Desarrollos urbanísticos [11]. Sin embargo, en un segundo período (2016 - 2019), con el cambio de gobierno nacional se incorporan los bancos privados que financian el 70 % del préstamo y el Estado solo el 20 %. La tasa de interés que estaba en pesos se ajustó a unidades UVAs. Las dos líneas de crédito Construcción y Desarrollos Urbanísticos se mantienen, mientras que las otras se modifican y/o reemplazan por: Compra de vivienda, Ahorro joven, Lotes con servicios, Mejor hogar. Aquí el programa se enfoca prácticamente en la compra de viviendas nuevas y/o usadas, reduciendo las ociosas. Al mismo tiempo desacelera la actividad de la construcción y la generación de empleo, favoreciendo a las grandes empresas constructoras con la venta de unidades construidas. En un tercer momento (de 2020 al presente) vuelve al modelo inicial, llamándose Pro.Cre.Ar. II, y ofrece cuatro líneas de créditos: Construcción, Mejoramiento, Desarrollos Urbanísticos y Lotes con servicios (en articulación con el Programa Nacional Producción de Suelo). La actualización de las cuotas se realiza con una fórmula denominada HogAR que reemplaza las unidades UVAs, coeficiente basado en la Variación Salarial publicada por el INDEC. Al tener en cuenta la evolución de los salarios, estos préstamos ofrecen más previsibilidad y estabilidad.

Los créditos UVA, implementados desde 2016 hasta 2018 con un financiamiento del 80 %, se asemejan a la segunda etapa del Pro.Cre.Ar. Si bien ofrecen cuatro líneas: Adquisición de vivienda, Cambio de vivienda, Construcción en terrenos propio, Ampliación, refacción o terminación, las solicitudes se enfocan en las dos primeras [12]. Desde mediados del año 2018 el préstamo fue decayendo por una fuerte devaluación de la moneda local y la creciente inflación, entre otras cuestiones macroeconómicas, sumado a las modificaciones específicas como el incremento de las unidades UVAs y tasas fijas. Esto género que no hubiera más solicitudes nuevas en los años siguientes por la inviabilidad de su pago. El préstamo también pudo articularse con otros créditos privados.

A nivel provincial, desde 2012 hasta 2019 el programa Mi Tierra, Mi Casa (MT, MC), al igual que la primera etapa del Pro.Cre.Ar., contribuyeron a la construcción de viviendas y generación de empleo con un financiamiento pequeño pero importante entre el 75 % y 85 % del préstamo. El instrumento ofrece una sola línea destinada a suelo urbanizado, pero a precios realmente accesibles, inferiores a los del mercado, por lo que no genera procesos especulativos usuales en otros programas en los que el crédito se destina a la compra del terreno en el libre mercado. Al ser el Estado el que compra, subdivide, urbaniza y vende los lotes, este es quien le asigna el valor al suelo [13]. Asimismo, los lotes urbanizados se constituyen en el insumo base de otros programas de viviendas como el Pro.Cre.Ar. hasta el año 2015 y luego, con el nuevo gobierno, se articula con PFCV-TD u otros créditos privados para la construcción, como el caso de la “Cooperativa de Viviendas” en la ciudad de Rosario.

Por último, en el año 2020 el Estado nacional lanza el Programa Nacional de Producción de Suelo (PNPS), que constituye una de las cuatro líneas de acción del Plan Nacional de Suelo Urbano1, y tiene como objetivo el financiamiento y apoyo para la producción de lotes urbanizados, con adecuada localización, que sean asequibles a las diferentes capacidades de pago y aptos para programas habitacionales. Este programa también impulsa la promoción y creación de bancos de tierras, que sirvan para regularizar, constituir reservas de tierras públicas y lograr un aprovechamiento integral. Cuenta con dos líneas de créditos: lotes con servicios y compra de terrenos, financiando el Estado el 100%. Los lotes urbanizados se constituyen en el insumo base para otros instrumentos como Pro.Cre.Ar., PFCV-TD, u otro programa habitacional [14].

En cuanto a los requisitos de los destinatarios, todos los programas aplicados van dirigidos a personas mayores de 18 años, de clase media y media-baja con ingresos demostrables y sin deudas financieras. El PFCV-TD estaba orientado a hogares con Necesidades Básicas Insatisfechas (NBI), pero al disminuir los índices de desocupación y mejorar el poder adquisitivo, ciertos sectores medios y medio-bajos demandaron acceder a la vivienda a través de una política habitacional estatal, hasta ese momento ausente, por lo cual fueron incluidos en algunas ciudades. En los programas Pro.Cre.Ar, MT,MC, PFCV-TD, y PNPS los beneficiarios no pueden ser propietarios, mientras que en los créditos UVA esto no es un requisito excluyente, inclusive hay una línea para cambio de vivienda. La participación en la primera y tercera etapa del Pro.Cre.Ar, y en MT, MC, se realiza mediante un sorteo público, mientras que durante la segunda etapa del Pro.Cre.Ar y créditos Uva se desarrolla a través de un sistema de puntaje social que prioriza a las familias de acuerdo con su necesidad habitacional .

Cuadro 1

Comparación de cinco instrumentos de financiamiento para suelo y vivienda.

Fuente: elaboración propia a partir de datos de organismos oficiales, 2022.

Resultados del caso Rosario: la ejecución de programas y créditos públicos

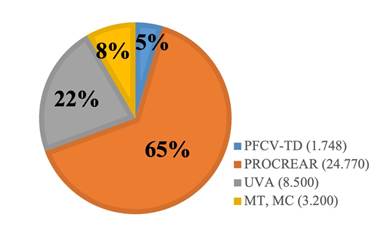

Los instrumentos de carácter nacional y provincial implementados en la ciudad de Rosario para el financiamiento del suelo y/o la vivienda fueron cuatro. Entre el año 2011 y abril de 2022 se aprobaron 38.218 solicitudes, y en 2020 se acordó un reciente instrumento, aun no ejecutado (ver Figura 1). Estos se aplicaron en distintos momentos y localizaciones de la ciudad, variando las líneas de créditos, cantidades otorgadas y prototipos realizados. A continuación, se detalla la experiencia de cada caso.

Figura 1

Solicitudes aprobadas por instrumento en Rosario (2011-2022).

Fuente: elaboración propia a partir de datos de organismos oficiales, 2022

El PFCV-TD fue el primer programa en la ciudad, que a partir del año 2011 realizó cuatro conjuntos habitacionales con un total de 1.748 viviendas construidas, de las cuales ejecutó la infraestructura básica de 348 lotes, concentrados todos en el borde del Distrito Norte, un poco relegados del servicio de transporte y ciertos equipamientos urbanos.

El ¨Barrio Docente¨ destinado el gremio AMSAFE fue el primero en el año 2011, conformado por 4 hectáreas y 104 viviendas. La localización tiene buena accesibilidad, próxima a la Avenida Circunvalación y a la Ruta Nacional 34, con calles numeradas, limita con un gran asentamiento irregular y un área no urbanizada. Las unidades tienen una superficie entre 50 y 63 m2 cubiertos, prototipos dúplex y planta baja, distribuidas en dos dormitorios, baño, cocina - comedor y patio. Luego, en el año 2017 se ejecutó el ¨Plan 244 Empalme¨ que comprende unas 6 hectáreas, próximas a la Av. Circunvalación y al Shopping Paso del Bosque. Cuenta con 244 viviendas de tipo dúplex, con una superficie cubierta de 67 m2 distribuidas en dos dormitorios, baño, cocina - comedor y patio.

Por último, un sector menor del ¨Parque Habitacional Ibarlucea¨, realizado en el año 2017, y del ¨Parque Habitacional Ibarlucea Este¨, ejecutado entre los años 2017-2021, fue destinado a la línea de construcción de viviendas de este programa, aunque se ejecutó la infraestructura básica con el MT, MC. Asimismo, ambos son parte de un máster plan mayor (“Plan Habitacional Rosario Norte”) que se ubica en medio la “Zona Cero” como barrio de vivienda social que cuenta con espacios verdes, centro de salud, jardín de infantes, escuela primaria y secundaria. Se favorece además la cercanía a elementos preexistentes como el club de rugby, barrios de clase media-baja y áreas de huertas urbanas contiguos a la Av. de Circunvalación, Autopista Rosario - Santa Fe y Ruta Nacional 34. El primero tiene una extensión de 6 hectáreas y 260 unidades habitacionales de 64 m2, de los prototipos dúplex y planta baja, distribuidas en dos dormitorios, baño, cocina - comedor y patio. El segundo, que cuenta con 13 hectáreas y destina una de ellas para una futura plaza, se fue realizando en distintos momentos: en el año 2017 se construyeron 379 viviendas, en 2019 se incorporaron 130 y en 2021 se realizaron 640 dúplex y tríplex. Las viviendas son de 64 m2 con dos dormitorios, baño, cocina - comedor y patio [15].

El Pro.Cre.Ar. durante los cuatro primeros años (2012 a 2015) alcanzó 11 627 beneficiarios en Rosario. Las líneas de créditos otorgadas fueron cinco, a cada una de las cuales correspondió una cantidad de beneficiarios: Construcción (5 316), Ampliación (2 965), Compra Terreno y construcción (1 540) y Refacción (1 076). Tan solo 730 créditos fueron destinados para la Compra de viviendas terminadas que fomentaron la construcción y generación de empleo, localizados principalmente en la periferia de la ciudad. Los modelos de viviendas que ofrecía para Rosario eran varios y cada beneficiario podía elegir su propia tipología. Por ejemplo, el prototipo “Los Calicantos A” posee una superficie total de 75 m2 (dos dormitorios) y se puede ampliar hasta 40 m2 conformando el segundo prototipo “B” de superficie total 115 m2[8].

Durante los cuatro años posteriores (2016 a 2019) se obtuvo un total de 8.730 beneficiarios para Rosario, divididos en las tres líneas de crédito: Compra vivienda (6 537), Ahorro Joven (1 593) y Construcción (tan solo 600). Las líneas de “Lotes con Servicios” no se consumaron en la ciudad y de “Mejor Hogar” no se registran datos publicados en el sitio oficial. En este período hubo un gran énfasis en la compra de viviendas terminadas en los distintos barrios de la ciudad y no en su producción. Los modelos de viviendas que se ofrecían eran de cinco tipos predeterminados, desde superficies muy pequeñas, por ejemplo, el “Prototipo 1” posee un área total de 35 m2 (un dormitorio) y hasta 70 m2 (dos dormitorios). Asimismo, se concretó un solo desarrollo urbanístico a través de la asociación pública - privada en la zona norte de Rosario llamado “Tiro Federal”. El proyecto de 4,5 hectáreas, perteneciente al Ministerio de Defensa de la Nación, relocaliza el club existente Tiro Federal, propone 352 nuevas viviendas, 19 locales comerciales, 230 cocheras y 2,5 hectáreas a uso público. Las unidades se agrupan en un edificio de 11 pisos y en edificios de 3 pisos. Las viviendas diseñadas fueron de uno, dos y tres dormitorios con una superficie entre 40m2 a 80m2[16].

En un tercer momento (desde 2020 hasta mediados de abril de 2022), se obtuvieron 4 061 créditos, cuyos beneficiarios se dividieron según las tres líneas: Ampliación (3), Construcción (853) y Mejoramiento (2 278 367 de los cuales corresponden a Microcréditos). Esta versión tuvo gran impacto en refacciones de viviendas. No se entregaron créditos para loteos con servicios y desarrollos urbanísticos debido a que no había terrenos disponibles en la ciudad para ese programa. Este ofrecía ocho modelos de vivienda, los cuales pueden adaptarse a un lote en esquina, regular o irregular, pero sin superar los 60 m2.

Los créditos UVA en Rosario fueron muy significativos, por lo que es de las ciudades más consumidoras del país. La cifra se estima es de 8.500 solicitudes, aunque no hay datos específicos sobre cada línea (adquisición de vivienda, cambio de vivienda, construcción en terreno propio y ampliación, refacción o terminación). Los préstamos no adquirieron una evolución homogénea en el tiempo, ya que tuvieron su mayor auge en los dos primeros años (2016 y 2017) y su declive en el último (2018). La localización es principalmente en el área central, en el primero y segundo anillo perimetral, y en segundo orden en los distintos barrios de la ciudad, con una mejor calidad constructiva en las zonas norte y noroeste. Los prototipos de viviendas (casas o departamentos) que se ofrecían en el mercado inmobiliario, consisten en mono-ambientes, de uno o dos dormitorios, ya sea nuevos o usados, con superficies entre 17m2 y 110m2 aproximadamente [8].

El programa MT, MC plantea tres urbanizaciones en la ciudad con 3.200 lotes correspondientes a los dos proyectos: “Ibarlucea” y ¨Avellaneda Oeste”, realizados en 2012. El primero se ubica en el Distrito Norte, con 66,2 hectáreas de extensión y 1.420 lotes de entre 200 y 350 m2. El segundo se encuentra en el Distrito Sudoeste, en un predio de 18,5 hectáreas donde se habilitaron 580 lotes con una superficie de 150 - 180 m2. En el año 2015 se aprobó "Ibarlucea Este" que incluye el Sector 2 “Ex villa Olímpica”. Esta tercera, al igual que la primera, se localiza en el Distrito Norte. Las obras comenzaron en el año 2016 con la urbanización de 470 lotes y se llegó a un total de 1 200. Si bien la construcción de la vivienda era por autogestión de cada adjudicatario, el programa también contempló la opción de que pudieran elegir entre distintos prototipos diseñados por los equipos técnicos de la Secretaría de Estado de Hábitat.

El Parque Habitacional Ibarlucea y la Ex Villa Olímpica son parte del “Plan Habitacional Rosario Norte”, con una mejor localización que el Loteo Avellaneda Oeste, ya que entre ellos se ubica la “Zona Cero” con ciertos equipamientos recreativos, de salud y educativos. Contrariamente, el Loteo Avellaneda está bordeado por distintos asentamientos irregulares y áreas rurales, de manera que actualmente carece de equipamientos y servicios [17].

Por último, a pesar de que no se hayan iniciado todavía proyectos concretos para el PNPS, Rosario se adhiere al Plan Nacional de Suelo Urbano en el año 2020 a través de un convenio (Expediente N° 255078-P-2020) donde se encomienda al Departamento Ejecutivo coordinar acciones y suscribir los convenios necesarios con la Subsecretaría de Política de Suelo y Urbanismo para: incorporar inmuebles al patrimonio municipal que sirvan para regularizar y constituir reservas de tierras públicas; producir suelo urbanizado ampliando la accesibilidad de las familias a suelo urbano, y procurar el acceso de sectores postergados a un hábitat digno y al derecho a la ciudad. También se exige que el Ejecutivo integre la “Mesa intersectorial en Políticas de Suelo”, convocando además a participar a las organizaciones sociales y de la sociedad civil, y en la Comisión de Planeamiento y Urbanismo del Concejo Municipal a fin de aunar esfuerzos e iniciativas para el desarrollo de políticas urbanas locales integradas que permitan un crecimiento adecuado de las áreas urbanas y la protección de los cordones periurbanos [18].

En suma, el Pro.Cre.Ar fue el instrumento de mayor alcance y con diversidad de líneas en la ciudad de Rosario. Entre los años 2012 y 2015 tuvo un alcance notable, mientras que su versión comprendida de 2016 a 2019, al igual que los créditos Uva, tuvieron menos beneficiarios, ya que las solicitudes se redujeron un 25 %, aunque se incrementaron en el año 2020 con una tercera versión (similar al modelo original), dando un empuje a la industria de la construcción. Además, se evidencia una dualidad en cuanto a la localización: el segundo Pro.Cre.Ar y créditos UVA, enfocados en la compra de vivienda ya construidas, se ubican mayoritariamente en áreas centrales o cercanas; el PFCV-TD (primera versión del Pro.Cre.Ar.) se dedica a la construcción de vivienda en la periferia y en el área metropolitana de Rosario, y la tercera versión Pro.Cre.Ar. se ocupa del mejoramiento de la vivienda en toda la ciudad.

Ahora bien, en el caso de los loteos y parques habitacionales, el propuesto por Pro.Cre.Ar (Tiro Federal) tiene una mejor localización que los de MT, MC (Avellaneda Oeste, Ibarlucea e Ibarlucea Este) y PFCV-TD (Docente, Empalme, Ibarlucea e Ibarlucea Este) (Figura 2). Se emplaza en un barrio consolidado de la ciudad que cuentan con las infraestructuras y servicios necesarios para la vida urbana, mientras que los otros quedan un poco relegados del sistema de transporte y desconectados de las centralidades donde se concentran los equipamientos (comerciales, de salud, educativos, deportivos, etc.). También, en los últimos años las deficiencias en la seguridad pública comenzaron a ser notorias, lo cual, sumado a los inconvenientes con otros servicios hace que estos barrios posean una menor calidad de vida, cercenando de esta forma el derecho a la ciudad. Se destaca que han respetado y continuado el trazado existente (sentido y tamaño de calles, dimensiones de manzanas) integrándose al tejido y ocupando los espacios vacantes de la ciudad.

Figura 2

Ubicación de loteos urbanizados y parques habitacionales en Rosario.

Fuente: elaboración propia en base a datos de organismos oficiales, 2022

Conclusiones

El problema del acceso al suelo y a la vivienda es complejo en Rosario y no hay, infelizmente, una única solución para la gran demanda habitacional.

La ciudad elegida como caso de estudio permitió obtener resultados relevantes, por su importancia en la configuración regional, así como la abundancia y heterogeneidad de políticas nacionales y provinciales que se implementaron allí. En el mismo sentido, se trata de un territorio profundamente transformado por la presencia de grandes inversiones privadas, provenientes principalmente del excedente del campo, en el desarrollo inmobiliario de sectores de alta renta.

A partir del año 2011, el Estado, en sus distintos niveles, ofreció una diversidad de instrumentos que colaboraron para dar respuestas a los estratos medios y medio-bajos anteriormente postergados, dado que los programas públicos habitacionales se abocaban a reducir el déficit de los sectores más carenciados. Las cinco políticas abordadas en la ciudad fueron heterogéneas, con gran variación en sus objetivos: afectar el déficit, garantizar la vivienda, generar nuevas unidades, promover el acceso al suelo y ampliar la oferta de suelo.

Cabe aclarar que, durante el período de vigencia, los programas y/o créditos han sido impactados por cuestiones externas, vinculadas a cambios macroeconómicos, sociales, políticos y epidemiológicos (devaluación de la moneda, inflación, caída de nivel de empleo, incremento de la pobreza, acciones con otros actores implicados en el territorio como el gobierno local, cambios de gobierno, discontinuidad en las políticas habitacionales, pandemia COVID-19) y a cuestiones internas (cambios de líneas de créditos, incrementos de las tasas, modificación en la indexación de las cuotas), dificultando su desarrollo. Es decir, se incrementó el valor de las cuotas a los beneficiarios, se paralizaron y/o atrasaron ciertas obras, se cambiaron algunas líneas de créditos al modificar las obligaciones, entre otras cuestiones, por lo que el Estado debió repensar su abordaje y el rol que tienen los municipios como ente de gestión de suelo.

El instrumento que tuvo mayor alcance y resultó más completo ha sido el Pro.Cre.Ar., con

24 770 solicitudes (2012 - abril 2022), que abarcó desde una pequeña refacción hasta la construcción de un desarrollo urbanístico, y constituyó una política urbana y habitacional integral. En magnitud le siguen los créditos UVA con 8 500 solicitudes (2016 - 2018), que quedó sin vigencia por su inviabilidad en la indexación. En menor escala MT, MC con 3 200 solicitudes (2012 - 2019), el cual no fue continuado con el cambio de gobierno, y PFCV-TD, con 1 748 solicitudes (2011- 2021).

En relación con la articulación entre las políticas habitacionales y de suelo, de orden nacional y provincial (programas/ créditos) y con la política de ordenamiento local (plan urbano) se evidencia una falta de coordinación, por lo que gran parte de las urbanizaciones terminan en el borde urbano, reproducen los históricos problemas de la vivienda social al priorizar el valor del suelo sobre la localización en pos de mayor cantidad de unidades habitacionales, y desaprovechan espacios urbanizados de manera que resulta costosa e ineficiente la prolongación de infraestructuras. Asimismo, en ocasiones no cuentan con servicios y equipamientos completos, por lo que cumplen con el derecho a la vivienda, pero no siempre con el derecho a la ciudad debido a razones políticas y financieras. Sin embargo, se destaca que han respetado y continuado el trazado existente (sentido y tamaño de calles, dimensiones de manzanas), y se han integrado al tejido ocupando los espacios vacantes de la ciudad.

En este sentido, el Estado debería revisar las decisiones sobre la localización, la extensión urbana, así como la dotación de equipamientos y de servicios. Resulta un instrumento valioso el reciente PNPS, dado que genera suelo urbanizado en la ciudad y se articula como insumo básico con otros programas para la construcción de viviendas, por lo que se espera su pronta implementación en Rosario.

Por último, a pesar de los esfuerzos públicos realizados, muchas de las líneas de los programas y/o créditos se orientan a reducir el déficit cualitativo (ampliación, refacción) y no alcanzan a combatir el déficit cuantitativo (suelo, vivienda), por lo cual el Estado debería incorporar las asociaciones público - privadas y cooperativas, entre otros mecanismos, con el fin de ampliar la oferta y la diversidad de instrumentos de financiamiento para la vivienda, dado que por sí solo no cuenta con todos los recursos económicos para solucionar el problema. Además, los instrumentos de financiamiento público en marcha deberían pensarse de una manera más eficiente, previsible y flexible a los cambios externos e internos, para generar mayor credibilidad y resguardo de los beneficiarios, a largo plazo, priorizando el bien común, más allá de los cambios de gobierno.

Referencias bibliográficas

Jaramillo, S. Hacia una teoría de la renta del espacio urbano. Bogotá: Ediciones Uniandes; 1994.

Harvey, D. Rebel cities: From the right to the city to the urban revolution. London: Verso; 2012.

Hardoy, JE. Investigaciones sobre estudios, políticas y administración pública. Serie Investigaciones en Administración Pública. Buenos Aires: Ediciones CBC; 1997.

Clichevsky, N. Mercado de tierras urbano en Argentina. Estados Unidos: The World Bank-BIRF; 2006.

Smolka, M; Mullahy, L. Perspectivas urbanas: temas críticos en políticas de suelo en América Latina. Cambridge (Estados Unidos): Lincoln Institute of Land Policy; 2007.

Barenboim, CA. Políticas de acceso al suelo en el contexto actual: Análisis del Plan Nacional de Suelo Urbano. En: Barreto, MA; Abildgaard, ER. II Encuentro de la Red de Asentamientos Populares. Resistencia (Argentina): Universidad Nacional de Nordeste; 2021. p. 251-264.

Centro de Estudios Económico y Sociales Scalabrini Ortiz. Situación del mercado viviendas Rosario. Santa Fe (Argentina): CESO; 2016.

Barenboim, C. A. Políticas habitacionales y de suelo en la ciudad de Rosario, Argentina. Revista de Dereito da Cidade [Internet]. 2019 [citado 20 de abril 2022]; 11(1): 469-484. Disponible en: Disponible en: https://doi.org/10.12957/rdc.2019.36090

Sepúlveda, R. Política habitacional chilena ¿Un instrumento para abordar la construcción de un hábitat integral? Boletín del Instituto de la Vivienda. 2000; 15(41): 51-62.

Subsecretaría de Desarrollo Urbano y Vivienda. Reglamento Particular de Programa Federal de Construcción de Viviendas-Techo Digno. Buenos Aires: Ministerio de Planificación Federal. Inversión Pública y Servicios; 2009 [citado 28 de abril 2022]. Disponible en: Disponible en: http://servicios.infoleg.gob.ar/infolegInternet/anexos/150000-154999/152900/texact.htm

Presidencia de la Nación. Pro.Cre.Ar. Un año construyendo sueños. Buenos Aires: Presidencia de la Nación; 2013.

Camusso, J; Thailinger, A; Villaggi, A. Breve análisis de los nuevos créditos hipotecarios UVA. Rosario: Banco Municipal; 2018 [citado 3 de abril 2022]. Disponible en: Disponible en: http://fundacionbmr.org.ar/wp-content/uploads/2018/10/Informe-Breve_Cr%C3%A9ditos-Hipotecarios-UVA_VF.pdf

Secretaría de Estado del Hábitat. Resolución Nª 153 de creación de Programa Mi Tierra, Mi casa. Santa Fe: Legislatura de la provincia de Santa Fe; 2012 [citado 2 de abril 2022]. Disponible en: Disponible en: https://www.santafe.gov.ar/index.php/web/content/download/192665/940378/file/Resoluci%C3%B3n%20153%20Mi%20Tierra,%20Mi%20Casa.pdf

Ministerio de Desarrollo Territorial y Hábitat. Disposición N° 1 del Programa Nacional de Producción de Suelo. Buenos Aires: Congreso de la Nación; 2020 [citado 5 de marzo 2022]. Disponible en: Disponible en: https://www.argentina.gob.ar/normativa/nacional/disposici%C3%B3n-1-2020-338982

Barenboim, CA. Programa Federal Construcción de Vivienda-Techo Digno como elemento clave para garantizar el acceso al suelo y la vivienda. En: Gargantini D. Congreso Nacional Políticas e instrumentos para la gestión local del suelo. Córdoba (Argentina): Centro Experimental de la Vivienda Económica-CONICET; 2021. p. 67-78.

Barenboim, CA. El Programa Procrear como política de acceso al suelo y a la vivienda: Análisis de su implementación en la ciudad de Rosario. En: Bartolacci, F. Memorias del XIII Congreso Nacional y VI Internacional sobre Democracia. Rosario (Argentina): Universidad Nacional de Rosario; 2018. p. 231-250.

Barenboim, CA. Análisis del programa de urbanización “Mi tierra, Mi casa” en la ciudad de Rosario. En: Comité Organizador Barcelona-Córdoba. X Seminario Internacional de Investigación en Urbanismo. Córdoba (Argentina): Facultad de Arquitectura UNC; 2018, p. 793-806. Disponible en: https://upcommons.upc.edu/bitstream/handle/2117/133875/26COR_BarenboimCintia.pdf

Concejo Municipal. Encomienda al Departamento Ejecutivo adhiera al Plan Nacional de Suelo Urbano Expediente N° 255078-P-2020. Rosario (Argentina): Concejo Municipal; 2020.

Notas

Notas de autor

*Autor para la correspondencia: arq.barenboim@gmail.com

Declaración de intereses