Introdução

A pandemia da Covid-19 impactou todas as esferas da vida humana. Em termos

econômicos, ela provocou desaceleração no ritmo de crescimento de todos os países e,

com exceção da China, levou a um crescimento negativo nas maiores economias. Esse

ritmo de crescimento foi afetado tanto por choques negativos de oferta quanto pelo

menor dinamismo da demanda. No que tange à dinâmica monetária e financeira

internacional, objeto do presente trabalho, observou-se um movimento abrupto de fuga

de capitais dos países emergentes (PEs)1 em direção aos países emissores de moeda central, especialmente

aos EUA.

Segundo o FMI, considerando o dia 21/01/2020 como o início das instabilidades

decorrentes da pandemia, a saída líquida de capitais dos países emergentes por parte

dos não residentes, na conta portfólio, após 60 dias, foi superior a US$ 100 bilhões

(IMF, 2020). Em período equivalente,

mesmo em termos relativos do PIB, essa conta representa a maior saída já registrada

historicamente – como comparação, representa quase o quádruplo do observado na crise

financeira global de 2008 (Ibid). Ao longo de 2020 e início de

2021, foram observados períodos de oscilação nos fluxos de entrada e saída de

capitais nos PEs, variando entre a percepção do que o pior já havia passado e de que

novas ondas de Covid-19 poderiam levar a novas rodadas de instabilidade

financeira.

A instabilidade nos fluxos financeiros observadas ao longo de 2020, apesar de sua

maior intensidade, não é algo particular do período. O sistema monetário e

financeiro internacional (SMFI) contemporâneo possui um caráter eminentemente

instável que o distingue significativamente do seu antecessor, vigente durante os

Acordo de Bretton Woods. Um aspecto fundamental que explica essa diferença é a

redução do controle sobre os fluxos de capitais do atual SMFI, o que amplia as

possibilidades de especulação e arbitragem entre diferentes mercados.

A despeito de a primeira onda da pandemia ter se concentrado nos países

desenvolvidos, foram os PEs os mais impactados pela saída de capitais. Mais uma vez,

esse movimento não constituiu uma situação atípica da crise da Covid-19, mas, sim,

um padrão do SMFI. De acordo com Prates

(2002), as assimetrias desse sistema são o fator determinante para tornar

os PEs mais suscetíveis às vicissitudes do mercado financeiro internacional.

Como demostra De Conti (2011), os PEs, em

geral, não se destacam em quaisquer dos indicadores determinantes na hierarquização

das moedas, situando-se sempre abaixo dos países centrais no que se refere ao

tamanho dos fluxos comerciais e financeiros, ao tamanho e à profundidade do sistema

financeiro2, bem como ao

poder geopolítico e ao voluntarismo político3. Essas características fazem com que as moedas dos PEs

possuam baixa liquidez no âmbito internacional, sendo, por isso, denominadas moedas

periféricas.

A demanda por moedas periféricas estará diretamente correlacionada ao diferencial de

juros praticado pelos PEs e o emissor da moeda-chave. Entretanto, em certos

momentos, mesmo elevações significativas nas taxas de juros de um país periférico

são insuficientes para conter fugas de capitais, porque, caso haja expectativa de

depreciação da sua moeda, os capitais não permanecerão por tempo suficiente para

obter rendimentos com os juros dos títulos. Outro aspecto relavante é que, a

depender da intensidade da preferência por liquidez, a rentabilidade perde

relevância na decisão de alocação dos portfólios dos agentes internacionais (Carneiro, 2003).

Isso ocorre porque, no âmbito internacional, nenhum ativo que forneça rendimento

supera a liquidez dos títulos públicos federais dos Estados Unidos (EUA). Sendo

assim, na presença de livre mobilidade de capitais e do dólar como moeda-chave, em

momentos como na crise da Covid-19, em que há uma exacerbação da incerteza e

predomínio da preferência por liquidez em detrimento dos rendimentos, ocorre uma

fuga de capitais para os EUA, em primeiro lugar, e também para outros países

emissores de moeda central, ou seja, que atendam aos aspectos apontados por De Conti (2011). Como o regime cambial é

predominantemente flutuante, as taxas de câmbio ficam sujeitas a grandes

oscilações.

Cabe frisar que as entradas de capitais nesses países podem cessar mesmo que não haja

uma deterioração nas condições internas, sendo suficiente, como comentado acima, uma

alteração nas expectativas dos agentes financeiros ou uma elevação na preferência

por liquidez. Em contrapartida, no momento que os investidores buscam maiores

retornos em detrimento da liquidez, há uma elevação na parcela de ativos de menor

qualidade em suas carteiras – categoria na qual os títulos das dívidas dos países

emergentes se enquadram (Prates, 2002; Cintra; Prates, 2006). Ademais, o volume dos

fluxos de capitais destinados aos PEs tem peso elevado nos mercados financeiro e

cambial desses países, o que constitui outro aspecto fundamental da assimetria

financeira (Prates, 2002).

O papel dos fluxos de capitais na criação de instabilidades nos mercados de câmbio

dos PEs vem sendo demonstrado por diversos estudos empíricos ao longo das últimas

décadas. Deve-se também observar a predominância de fatores exógenos (push

factors) em relação aos fatores endógenos (pull

factors), corroborando o argumento apresentado acima4.

Diante do exposto, o objetivo deste artigo é analisar os efeitos da crise da Covid-19

sobre um conjunto de PEs no espectro do SMFI, de forma a entender o quão

desestabilizadores foram os movimentos de capitais sobre o setor externo. Mais

especificamente, sobre a taxa de câmbio, as reservas internacionais e como a taxa de

juros respondeu, ou não, para mitigar estes efeitos.

O artigo buscará responder as seguintes perguntas: i) qual(is) foi(ram o(s)

período(s) mais agudo(s) da crise associada ao início da pandemia de Covid-19 e por

quanto tempo ela se estendeu; ii) em quais países (dentro da amostra selecionada)

ela foi mais severa; e iii) como o ajuste se deu em cada país.

A principal contribuição do presente trabalho está na metodologia empregada, a qual

consiste: a) na discussão sobre como mensurar a pressão no setor externo de uma

economia por meio do índice de pressão cambial (IPCAM), potencialmente útil para

pesquisas futuras que avancem na definição sobre crises cambiais; b) na definição

dos PEs a serem estudados; c) em uma análise quantitativa, utilizando um indicador

de pressão cambial que combina diferentes elementos da literatura empírica, como

Eichengreen, Rose e Wyplosz (1995) e

Baumann e Gonçalves (2015), levando em

conta as variações da taxa de câmbio, das reservas e das taxas de juros.

Este artigo é parte de uma agenda de pesquisa recente dos autores, que busca empregar

a referida metodologia em estudos empíricos de países periféricos, como em Sampaio, Weiss e Noije (2024), mas com avanços

relevantes – detalhados ao longo do trabalho – como a inclusão da variável “juros” e

a ampliação do período analisado.

As contribuições deste artigo consistem, principalmente, em caracterizar

empiricamente a crise da pandemia no que se refere aos impactos sobre o setor

externo ao longo de 2020 e início de 2021 e, ao fazer uma revisão na literatura

sobre crise e pressão cambial, avançar na discussão teórica sobre a definição e

mensuração de períodos de pressões no câmbio nos PEs. Nesse sentido, será feita uma

revisão da literatura sobre crise cambial, diferenciando os aspectos da definição de

crise em si de suas consequências e das políticas econômicas de mitigação.

Combinando essa revisão com a discussão metodológica mencionada, avançar-se-á na

conceituação e aplicação de índices de pressão cambial.

Além desta introdução, o artigo é composto por mais três seções. A primeira apresenta

uma revisão da literatura sobre crises e pressão cambial; a segunda, a metodologia

utilizada; e a terceira trata da apresentação e análise de dados, seguida pelas

considerações finais.

1 Pressão cambial – Definições e principais indicadores

Um dos aspectos centrais da presente pesquisa, como em Sampaio, Weiss e Noije (2024), é compreender o conceito de

crise cambial e, concomitantemente, definir uma metodologia adequada para a

análise empírica subsequente. Vale mencionar que não é trivial tratar o conceito

de crise em termos objetivos (mensuração, definição de valores específicos,

etc.). Contudo, uma definição de “crise cambial” acompanhada de indicadores

objetivos para a sua mensuração representa um avanço na compreensão de um dos

fatores que mais impactam e dificultam o desenvolvimento das economias –

sobretudo as periféricas – além de permitir comparações em perspectiva

histórica. Dessa maneira, justifica-se a presente pesquisa, que avança na

compreensão das situações de “pressão cambial” e abre possibilidades para

futuras investigações sobre as crises cambiais.

A partir da pesquisa, foram identificadas as seguintes contribuições: a) não

existe uma definição clara e consensual na literatura sobre o que é uma crise

cambial, sobretudo para regimes de câmbio flutuante, nem sobre como mensurá-la;

b) pode-se considerar que uma crise cambial passa, necessariamente, por um

momento de pressão cambial, embora o contrário não se aplique; c) propõe-se,

portanto, neste artigo a avançar na definição e mensuração de situações de

pressão cambial, aplicando a metodologia para o período de janeiro de 2020 a

janeiro de 2021 – marcado pela pandemia da Covid-19; d) essa pesquisa acerca da

definição de pressão cambial será uma ferramenta útil para o estudo de períodos

de instabilidades externas; e) o avanço do arcabouço analítico sobre pressão

cambial contribuirá para os trabalhos futuros sobre a definição e mensuração das

crises cambiais, como demonstrado a seguir.

O objetivo desta seção é apresentar uma definição do conceito de pressão no

mercado cambial. Embora o tema tenha sido explorado em Sampaio, Weiss e Noije (2024), busca-se aqui um

aprofundamento das origens e da própria conceituação do termo. Um dos trabalhos

pioneiros é o de Girton e Roper (1977),

que utilizam um modelo monetarista para analisar a experiência do Canadá no

pós-guerra, buscando um indicador da pressão no mercado cambial que considere a

variação da taxa de câmbio e as intervenções oficiais necessárias para manter a

taxa de câmbio fixa. De acordo com a abordagem, um excesso de oferta da moeda

doméstica em relação à sua demanda tenderia a gerar pressão no mercado

cambial.

Já Jager e Klassen (2010) apontam que, em

um regime de taxa de câmbio fixo – ou administrado – uma moeda pode sofrer forte

pressão cambial sem que isso se reflita diretamente em mudanças na taxa de

câmbio. Dessa maneira, o conceito de “Exchance Market Pressure”

foi elaborado para medir a pressão nestes casos de câmbio fixo.

A pressão no mercado cambial, de acordo com Jager

e Klassen (2010), também pode ser entendida como o excesso de oferta

de moeda doméstica no mercado de câmbio. Indo além, se as autoridades monetárias

não tentassem influenciar a taxa de câmbio, tal qual em um regime perfeitamente

flutuante, esse excesso de oferta seria expresso na depreciação relativa

necessária para removê-lo.

Pode-se questionar a centralidade conferida aos excessos de oferta de moeda

doméstica como principal causa da pressão cambial, uma vez que essa visão

desconsidera possíveis na variação na oferta da moeda estrangeira. De acordo com

Biancarelli (2007), os fluxos de

capitais estrangeiros para os países periféricos tendem a ser muito instáveis

(como tratado na introdução), o que se refletiria na alta variação da oferta de

moeda estrangeira – e isso deve ser levado em consideração na atual

pesquisa.

Um ponto relevante na abordagem de Jager e

Klassen (2010) é que ela evidencia que a desvalorização cambial,

quando não há interferência das autoridades monetárias, pode ser uma medida da

pressão. Entretanto, em qualquer outro regime cambial, as autoridades monetárias

costumam adotar medidas para conter a depreciação, como o aumento da taxa de

juros oficial ou a compra de moeda nacional no mercado de câmbio por meio da

venda de reservas.

Dessa maneira, de acordo com os autores, a medição correta da pressão cambial

deve ir além da desvalorização cambial, incorporando também as ações de política

monetária que visam a mitigar a depreciação. Contudo, eles apontam que a grande

questão é justamente como fazer essa incorporação, que não seria algo trivial. O

atual trabalho pretende contribuir com esse debate. Mais adiante, após a

discussão sobre crises cambiais, esse aspecto será retomado. Conforme se

depreenderá, muitas vezes os conceitos de “crise cambial” e “pressão cambial”

são usados como sinônimos, o que torna necessária a devida separação conceitual

entre eles.

Existe um debate mais extenso na literatura sobre as causas de crises cambiais.

No âmbito do mainstream, a discussão evoluiu através dos

modelos de primeira, segunda e terceira geração5. No campo heterodoxo, esses modelos recebem

críticas no sentido de que as crises cambiais ocorrem por falhas intrínsecas à

dinâmica contemporânea do SMFI. Há, ainda, neste campo, uma literatura que

enfatiza as questões das assimetrias monetárias e financeiras como principais

fatores explicativos da maior suscetibilidade dos PEs aos ciclos de liquidez

internacional, tal como explorado na introdução (Sampaio; Weiss; Noije, 2024).

Objetiva-se, no entanto, não focar na causa, mas no próprio conceito de crise

cambial, aspecto que recebe menor atenção na literatura. Há alguns trabalhos que

contribuem para a compreensão desse conceito. De acordo com Krugman (1979), por exemplo, um movimento

padrão de crise se iniciaria com reduções graduais nas reservas para defender a

paridade da moeda. A perda de reservas pode alcançar um ponto em que seu volume

será excessivamente baixo, levando a um ataque especulativo, o qual eliminará o

restante das reservas, inviabilizando a manutenção do regime cambial.

Garber e Svensson (1995apudSampaio; Weiss; Noije, 2024) adotam um

conceito amplo de crise cambial. Em geral, haveria uma sucessão de

acontecimentos até que a mudança no regime cambial se tornasse inevitável, tais

como: i) grandes perdas de reservas; ii) elevações súbitas nas taxas de juros;

iii) aumento dos spreads no mercado financeiro; iv)

implementação de controles de capitais; e v) alterações significativas e

descontinuadas na taxa de câmbio, marcando um período de elevada

turbulência.

Apesar das importantes contribuições para o entendimento do conceito, esses

trabalhos se limitam aos regimes de câmbio fixo e semifixo. Contudo, também é

possível utilizar conceitos compatíveis com diferentes regimes cambiais, como

exposto a seguir.

Eichengreen, Rose e Wyplosz (1995)

diferenciam crise e realinhamento cambial em regimes de câmbio fixo e

semelhantes. O realinhamento pode ser voluntário ou resultado de um movimento

especulativo de venda da moeda doméstica. Já na crise cambial, o ataque

especulativo necessariamente provoca forte depreciação cambial ou força a

autoridade monetária a elevar a taxa de juros ou se desfazer das reservas

internacionais. Por essa definição, a estabilização cambial é viável mesmo

diante de uma crise cambial. O conceito de crise empregado pelos autores, por

sua vez, exclui mudanças nos arranjos cambiais que não sejam precedidas ou

acompanhadas por pressões significativas no mercado de câmbio.

Eichengreen, Rose e Wyplosz (1995) definem

ataques especulativos como pressões extremas no mercado de câmbio e distinguem

pressão especulativa (speculative pressure6) e ataque especulativo

(speculative attacks). A distinção se dá por um indicador

calculado pela média ponderada das variações cambiais, das taxas de juros e das

reservas, com todas as variáveis medidas em relação às suas observações

prevalecentes. O ataque especulativo ocorre quando esse movimento de pressão

atinge valores extremos. A crise, por sua vez, ocorre quando o indicador

atingisse ao menos dois desvios padrão acima da média em dois trimestres

consecutivos.

Com base na definição de Frankel e Rose

(1996), segundo a qual ocorre uma crise cambial quando há uma

desvalorização de ao menos 25% em um determinado mês e essa variação é pelo

menos 10% superior à do mês anterior, Kaminsky e

Reinhart (1999) utilizam um indicador semelhante ao de Eichengreen, Rose e Wyplosz (1995), mas sem

considerar a taxa nominal de juros. Por esse indicador, considera-se que há

crise quando a variação é igual ou superior a três desvios padrão em relação à

média. O Índice de Pressão Cambial (IPCAM), proposto por Baumann e Gonçalves (2015) e detalhado mais adiante,

consiste em uma média ponderada das variações cambiais e das reservas

internacionais.

2 Metodologia: o IPCAM na crise da Covid-19

Esta seção apresentará a metodologia do IPCAM. O indicador a ser empregado será

próximo ao de Eichengreen, Rose e Wyplosz

(1995), mas com elementos similares ao trabalho de Baumann e Gonçalves (2015).

Baumann e Gonçalves (2015) constroem uma

versão simplificada do Índice de Pressão Cambial (IPCAM):

(1)

Sendo a variação da taxa de câmbio nominal em 12

meses, π o inverso do desvio padrão da variação da taxa de

câmbio, ΔR/R a variação das reservas internacionais em 12 meses

e ρ o inverso do desvio padrão da variação das reservas

internacionais. O indicador é padronizado pelo método máx-min, variando de 100 a

0 e são eliminados alguns dos outliers.

No atual trabalho, é utilizado um índice muito próximo ao IPCAM, acrescentando

uma variável adicional – conforme trabalho de Eichengreen, Rose e Wyplosz (1995). Contudo, a essência da fórmula é

a mesma: baseia-se em dividir cada variável (taxa de câmbio, reservas e juros

reais) por seu desvio-padrão, o que evidencia a significância da variação em

relação ao histórico. Como em Sampaio, Weiss e

Noije (2024), a fórmula adotada no atual trabalho tem três diferenças

importantes em relação à de Baumann e Gonçalves

(2015): (i) não descarta outliers (ii) as variações

são calculadas para cada mês, em relação ao mês imediatamente anterior, e não em

12 meses; (iii) usaremos o indicador sem a padronização pelo método max-min, por

este ser adequado apenas para comparações em um mesmo país em diferentes

períodos, mas não para diferentes países em um mesmo período7. A diferença mais relevante,

inclusive em relação a Sampaio, Weiss e Noije

(2024), é a inclusão da variável “juros reais”. Isso permite uma

análise mais abrangente dos mecanismos de ajuste usado por cada país, ainda mais

por se tratar de uma variável central quando se trata de ajuste externo. Apesar

dessas modificações, manteremos um nome similar, IPCAMj, sendo o “j” referente

ao acréscimo da variável juros reais.

Outra questão que pode ser apontada no índice é que durante um período de

turbulência internacional é esperado que a moeda se desvalorize (aumente o valor

da taxa de câmbio nominal), que as reservas internacionais diminuam e que os

juros reais se elevem (Sampaio. Weiss e Noije,

2024). Sendo assim, como o termo das reservas tem sinal negativo na

fórmula, o índice representa a soma das três variações padronizadas.

Algumas explicações adicionais sobre as variáveis escolhidas se fazem

necessárias. Elas estão relacionadas à diferenciação entre a análise dos

determinantes dos fluxos de capitais, às consequências de seus movimentos e às

medidas de política monetária para revertê-las, sendo que o foco deste artigo é

no segundo tipo. Diante dos condicionantes exógenos ao país8, os capitais externos, ou mais

especificamente, os fluxos financeiros da subconta investimento de portfólio

destinados a ativos de renda fixa, são determinados pela paridade descoberta da

taxa de juros, a qual é determinada pela diferença entre os juros nominais do

país de referência (normalmente os EUA) e o país em questão, descontado o custo

de transação e considerando a expectativa de variação cambial.

A literatura empírica sobre fluxos de capitais9 adota corretamente juros nominais e não reais. É

irrelevante para o não residente o comportamento dos preços no país em que ele

estará alocando sua riqueza financeira, pois a única finalidade é obter um

rendimento, após conversão em dólar, superior ao que teria obtido aplicando

diretamente em um ativo denominado nessa mesma moeda. Ou seja, o referido agente

não irá utilizar o rendimento para adquirir bens e serviços no país em que foi

feito seu investimento, mas sim no país de origem.

No presente trabalho, entretanto, usamos os juros reais. A escolha visa a

observar a política monetária em resposta à saída de capitais do país, de forma

que se isole o movimento da taxa de juros em resposta à inflação (Jager e Klassen, 2010). Caso se analisasse

apenas a taxa nominal, poderia-se erroneamente atribuir ao câmbio um movimento

motivado pela inflação, não por pressão cambial. Uma vez descontada a inflação,

espera-se obter uma aferição mais fidedigna da política monetária em resposta à

pressão cambial10.

Outro aspecto da paridade descoberta que não será empregado no cálculo é o

componente de risco, cujos indicadores mais utilizados são o EMBI+ e o CDS. O

motivo para tal é que havendo uma elevação no risco, mantendo-se inalterada a

taxa nominal de juros, significaria uma queda na taxa de juros descontada pelo

risco. Sendo assim, um aumento no risco, ceteris paribus,

levaria à redução da pressão cambial, o que entendemos ser uma distorção no

índice.

Dessa maneira, conforme apresentado, existe uma distinção entre os fatores

determinantes dos fluxos de capitais que são apontados pela literatura daqueles

que são importantes para a determinação do índice de pressão cambial. Em suma, o

índice a ser utilizado é o representado abaixo:

(2)

Sendo a variação da taxa de juros real, que, por sua

vez, consiste na taxa nominal anual descontada da inflação acumulada em 12

meses.

Além disso, apesar de certa subjetividade, é importante definir os patamares do

que serão considerados como de pressão cambial. Pegando emprestado os conceitos

de Eichengreen, Rose e Wyplosz (1995) e

trocando o termo pressão especulativa por pressão cambial, por ser um conceito

mais amplo, valores do indicador IPCAMj entre 1 e 2 indicam pressão cambial

moderada e superiores a 2, alta pressão cambial. Valores negativos (menores que

-1) também podem ser interpretados como indicadores de pressão cambial, pois a

valorização da moeda pode prejudicar o equilíbrio externo, o que pode, por sua

vez, levar o governo a agir para reverter a situação. Entre -1 e 1, considera-se

que não há pressão cambial11.

Mesmo adotando outro termo, o conceito de alta pressão cambial é o mesmo do

ataque especulativo de Eichengreen, Rose e

Wyplosz (1995, p. 278 – tradução dos autores), qual seja, “pressões

extremas no mercado de câmbio”. A opção por esse termo (ataque especulativo ou

pressão cambial) se deu por entendermos que o termo “crise cambial” é mais

complexo. O conceito de “crise cambial” deveria ser usado em situações em que as

instabilidades do setor externo afetam de forma significativa a economia

doméstica. Entre esses impactos estão: i) o repasse da depreciação para os

preços (passthrough) que leve a um descontrole inflacionário,

comprometendo o cumprimento da meta de inflação e desancorando expectativas; ii)

a elevação expressiva do valor (em moeda doméstica) de dívidas denominadas em

dólar, bem como as suas condições de rolagem, que possam causar impactos

financeiros significativos em empresas; iii) incentivo a fenômenos como

comportamentos de manada. A depender, dentre outros fatores, da estrutura

produtiva, pauta de importações e exportações, grau de dolarização, perfil de

endividamento de uma economia, esses impactos terão diferentes graus de

intensidade. Uma mesma variação cambial pode desencadear uma crise econômica em

um país, mas não em outro – o mesmo vale para o IPCAMj. Em uma amostra com maior

número de países, como é o caso aqui, seria inviável fazer a análise caso a caso

(Sampaio, Weiss e Noije, 2024).

Conclui-se que esses indicadores são adequados para mensurar a magnitude de

instabilidades advindas do setor externo, mas não informam quão

desestabilizadoras elas podem ser. Portanto, o termo crise não necessariamente

se aplica mesmo em situações de alto IPCAMj. Em outras palavras, um país pode

ter alta pressão cambial sem que isso represente um problema significativo para

a economia doméstica. Já dizer que o país passou por uma crise

cambial, mas que esta não trouxe consequências significativas, não parece

adequado (Ibid).

O índice foi elaborado com frequência mensal e a definição da amostra se deu com

base no produto interno bruto (PIB) dos PEs, medidos em US$ nominais, com

referência em 2018. Foram selecionadas as quarenta maiores economias emergentes

para as quais havia disponibilidade de dados mensais para taxa de câmbio,

reservas internacionais, taxa de juros e inflação até janeiro de 2021,

objetivando assim, captar os impactos da crise do Covid-19 nesses países. Entre

os 40 maiores, foram excluídos Eslováquia e Porto Rico, por não terem moeda

própria12 e Angola,

Iraque, Emirados Árabes Unidos e Vietnã, por falta de dados, totalizando, assim,

32 países13. Cabe ainda

justificar a inclusão da Coreia do Sul e de Singapura. Embora ambos os países

sejam classificados pelo Banco Mundial e pelo FMI como, respectivamente, países

de alta renda e de economia avançada, o conceito de PEs empregado no presente

trabalho refere-se aos países emissores de moeda periférica. De acordo com a

metodologia empregada por De Conti (2011)

– e aqui utilizada –, a moeda desses países ainda não pode ser enquadrada como

central14.

Para calcular o desvio-padrão de cada uma das variáveis, foram utilizados dados

que vão de janeiro de 2003 a janeiro de 202115. A fonte de dados foi o Fundo Monetário Internacional

(FMI). Nos casos em que os dados não estavam disponíveis no FMI (Argélia, Arábia

Saudita, Chile, Egito, Nigéria, Paquistão e Peru), as fontes foram as

autoridades monetárias locais dos próprios países.

3 O impacto da crise da pandemia sobre a pressão cambial dos países

emergentes

Nesta seção, é feita a análise de dados dos países selecionados para o período de

janeiro de 2020 a janeiro de 2021, utilizando a metodologia apresentada na seção

2 (dados mais detalhados por país podem ser visualizados no Apêndice). Como

referido na introdução, o presente estudo tem como objetivo principal a análise

dos impactos da pandemia da Covid-19 sobre o mercado cambial dos países

emergentes. Para tanto, buscou-se identificar os meses de maior pressão no

período de um ano após o início das instabilidades decorrentes da pandemia, que,

de acordo com o FMI, se iniciou em 21/01/2020. Portanto, o período de análise

estendeu-se de janeiro de 2020 a janeiro de 2021. Entende-se como um período

adequado porque a análise prévia dos fluxos sugere que os primeiros meses após a

eclosão da pandemia foram os de maior instabilidade. Enquanto em Sampaio, Weiss e Noije (2024) a análise se

encerra em maio de 2020, aqui ela se estende até o início de 2021. O período

subsequente serve ao propósito de observar como se deu a recuperação nos

diferentes países observados. Para a análise, foram elaborados diferentes

indicadores. Dadas as suas limitações, nenhum deles é capaz de isoladamente dar

respostas conclusivas sobre as questões colocadas abaixo e, portanto, devem ser

analisados em conjunto. Busca-se aqui, a exemplo do artigo supracitado,

depreender uma visão do período inicial da pandemia em diferentes dimensões,

quais sejam: i) qual(is) o(s) período(s) mais agudo(s) da crise recente e qual a

sua magnitude/gravidade; ii) em quais países (dentro da amostra selecionada) ela

foi mais severa; e iii) como o ajuste se deu em cada país.

3.1 Periodização e gravidade da crise da pandemia da Covid-19

A primeira análise trata da periodização da crise da pandemia, buscando

avaliar quando seus efeitos foram mais fortes em termos de pressão cambial e

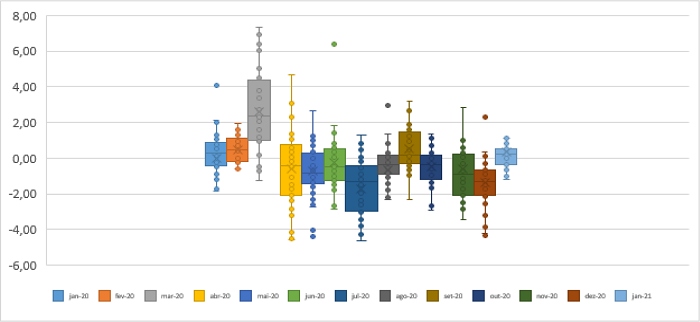

se foram duradouros. Tomando como base a média do índice de pressão cambial

(IPCAMj) (Gráfico 1) do conjunto de

países, conforme a metodologia apresentada na seção 2, vemos que os efeitos

mais graves se deram no mês de março de 2020, quando a média e a mediana

(indicadas, respectivamente, pelo “x” e pela linha horizontal interna ao

retângulo) são as mais altas do período: em torno de 2,6 e 2,4,

respectivamente, o que indica a ocorrência de alta pressão cambial. Além

disso, em 20 dos 32 países, o IPCAMj atingiu seu maior valor no mês de

março.

Gráfico 1

Média e distribuição IPCAMj (jan. 20-jan. 21)

(*)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).Nota: (*) Para melhorar a visualização dos dados, foram

excluídos alguns outliers, quais sejam: Brasil,

agosto/2020 (-11,8) Colômbia, novembro/2020 (10,71); Paquistão

janeiro de 2020 (-11,1) e janeiro/2021 (8,76); Arábia Saudita,

julho/2020 (-7,53). Os dados completos de todos os países estão

disponíveis no Apêndice.

Gráfico 1

Média e distribuição IPCAMj (jan. 20-jan. 21)

(*)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).Nota: (*) Para melhorar a visualização dos dados, foram

excluídos alguns outliers, quais sejam: Brasil,

agosto/2020 (-11,8) Colômbia, novembro/2020 (10,71); Paquistão

janeiro de 2020 (-11,1) e janeiro/2021 (8,76); Arábia Saudita,

julho/2020 (-7,53). Os dados completos de todos os países estão

disponíveis no Apêndice.

Os efeitos da doença sobre cada país foram distintos não só na gravidade,

como também no tempo. Um dos possíveis fatores dessa concentração dos

efeitos em março é que foi em 11/03/2021 que a Organização Mundial da Saúde

declarou a Covid-19 como uma pandemia. Assim, o alto IPCAMj refletiria menos

os efeitos concretos da pandemia sobre as economias ao redor do mundo e mais

a profunda deterioração de expectativas e aumento de incerteza diante de um

anúncio tão grave. No Brasil, por exemplo, o primeiro caso foi registrado em

26/02/2020 e a primeira morte em 17/03/2020. Ou seja, em março os efeitos da

pandemia sobre a economia ainda não eram sentidos intensamente, mas os

reflexos sobre os mercados financeiros (incluindo o câmbio), sim.

Ainda sobre o Gráfico 1, nota-se que,

nos meses seguintes a março, já foi possível observar uma recuperação, com a

média do IPCAMj se reduzindo significativamente, sendo negativa até

setembro, quando atingiu 0,53 – muito abaixo do observado em março. O

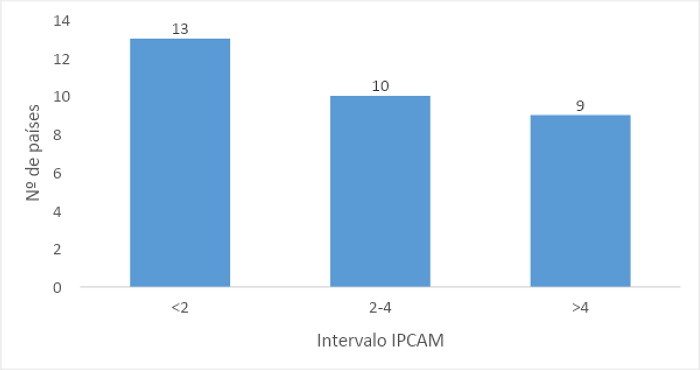

segundo ponto é buscar compreender a magnitude da crise. Pelo Gráfico 1 já foi possível ter uma

indicação dessa gravidade, dado que, mesmo se tratando de uma média de 32

países, no mês de maior instabilidade, março, chegou-se a um valor elevado

(2,6). Como visto no Gráfico 2, no mês

de março, em vinte países da amostra (59%) houve alta pressão cambial,

enquanto em treze países ela foi moderada ou não ocorreu (valores abaixo de

2). Desses vinte, nove tiveram IPCAMj acima de 4, indicando que a crise foi

bastante forte para a maioria deles. Comparando com o segundo mês de maior

média (setembro/2020 – Gráfico 1),

somente cinco países tiveram IPCAMj acima de 2, sendo que o maior valor foi

o da Romênia (3,2), contra 7,4 da Indonésia em março.

Gráfico 2

IPCAMj Distribuição países – março/2020

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Gráfico 2

IPCAMj Distribuição países – março/2020

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

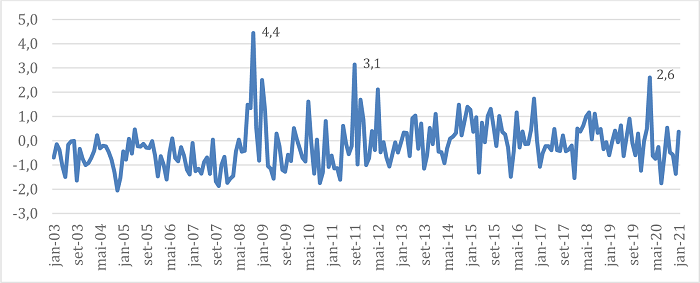

Outra forma de se entender a gravidade da crise é comparar períodos. Como

visto no Gráfico 3, entre janeiro de

2003 e janeiro de 2021, o IPCAMj de março de 2020 só foi menor que os de

outubro de 2008 (4,4), ápice de crise financeira eclodida nos EUA, e

setembro de 2011 (3,1), mês marcado pelos desdobramentos da crise da zona do

Euro. Ademais, neste período de 18 anos, essa média só foi superior a 2 em

outras duas ocasiões, janeiro de 2009 (2,5) e maio de 2012 (2,1)16. Com exceção do valor de

setembro de 2011 (2,7), os valores encontrados em Sampaio, Weiss e Noije (2024) são bastante similares,

mesmo com a inclusão dos juros.

Gráfico 3

Média IPCAMj – jan. 2003-jan. 2021

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Gráfico 3

Média IPCAMj – jan. 2003-jan. 2021

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

3.2 Quais países foram os mais atingidos pela crise?

A fim de avaliar os países mais atingidos pelas instabilidades decorrentes da

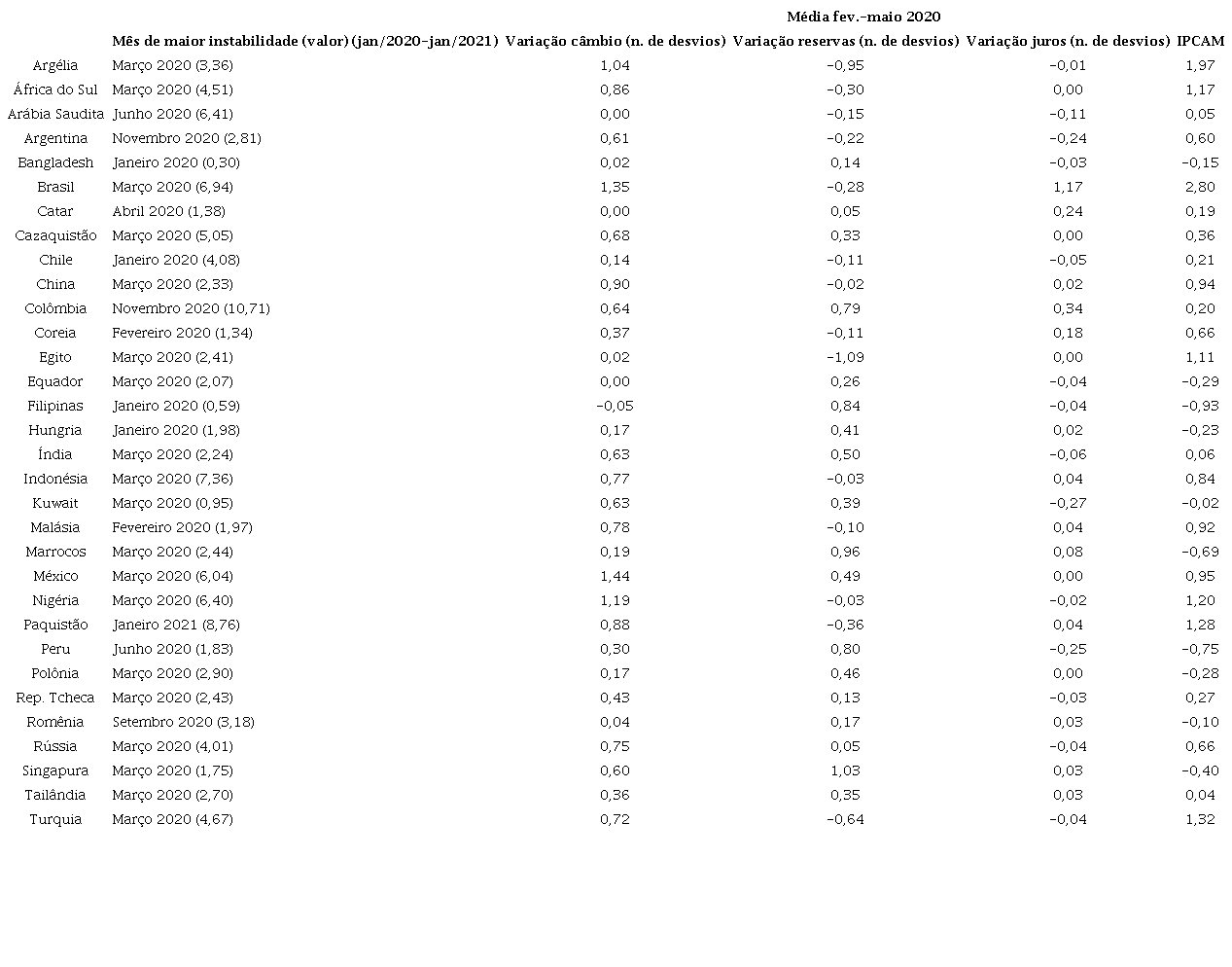

pandemia, o Gráfico 4 mostra, para cada

país da amostra, os valores do IPCAMj de março de 2020 e a média de

fevereiro a maio de 2020. A análise da média de quatro meses é útil para se

averiguar a persistência (ou não) das instabilidades. O fato de, por

exemplo, um país ter tido um alto IPCAMj em um dado mês não significa que

ele tenha sido o mais afetado, pois sua recuperação pode ter sido igualmente

rápida. Isso explica a importância de utilizar a média dos quatro meses,

como feito em Sampaio, Weiss e Noije

(2024). A escolha pelo período fevereiro-maio deve-se ao fato de

que o FMI aponta o fim de janeiro como o início do período de

instabilidades, e porque o próprio indicador sugere que, em maio, o período

mais agudo tinha sido superado na maioria dos países.

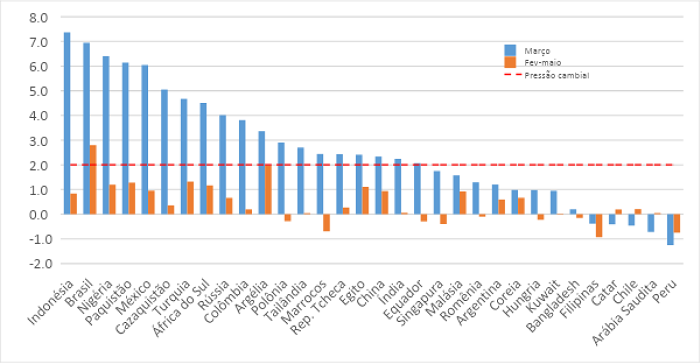

Gráfico 4

IPCAMj março/2020 e média fev.-maio/2020

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Gráfico 4

IPCAMj março/2020 e média fev.-maio/2020

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

A disposição de países no Gráfico 4

segue a ordem dos maiores valores de março. O gráfico mostra que a Indonésia

foi o país com maior IPCAMj, chegando a 7,4. O Brasil, com 6,9, Nigéria

(6,4), Paquistão (6,1) e México (6,0) também apresentaram valores que

indicam uma expressiva pressão cambial. No outro extremo, Peru (-1,3),

Arábia Saudita (-0,7), Chile (-0,5), Catar (-0,4) e Filipinas (-0,4)

destoaram dos demais e apresentaram valores negativos, indicando que houve

valorização cambial e/ou aumento de reservas e/ou queda no juro real. Nos

casos de Chile e Peru, o valor negativo pode ter ocorrido em decorrência dos

altos valores atingidos nos meses anteriores, provavelmente em função de

fatores domésticos (Sampaio, Weiss e Noije,

2024). O IPCAMj do Chile chegou a 4,1 em janeiro de 2020 e a 1,5

em fevereiro. O Peru, por sua vez, teve pressão cambial moderada, com IPCAMj

de 1,3 e 1,6 em janeiro e fevereiro, respectivamente – muito acima da média

do conjunto de países no mesmo período (-0,03 e 0,5, respectivamente).

Já quando se considera o período fevereiro-maio de 2020, os países que

apresentaram alta pressão cambial (barra acima da linha pontilhada) foram o

Brasil, com IPCAMj de 2,8, e a Argélia, com IPCAMj de 2. Turquia, Paquistão,

Nigéria, África do Sul e Egito tiveram pressão cambial moderada (valores

entre 1 e 2). Filipinas (-0,9) e Peru (-0,7) foram os países com menor

pressão. Ainda a partir do Gráfico 4, é

possível analisar a velocidade de recuperação dos países. O Brasil foi o

país em que as pressões se mostraram mais persistentes, pois, além do alto

valor de março, em abril teve IPCAMj de 4,7. Por isso, foi o país com maior

IPCAMj no período fevereiro-maio. Tal resultado não é surpreendente, dado

que o país apresenta alto grau de abertura financeira e um mercado de

derivativos cambiais de alta liquidez, o que tende a aumentar a relevância

de fatores especulativos na formação da taxa de câmbio, tornando-a mais

instável (ver Sampaio e Weiss, 2024).

Entre os países de recuperação mais rápida, a Indonésia se destaca, pois,

apesar de ter tido o maior IPCAMj de março, em abril já apresentou pressão

negativa (-4,2) e teve uma média de apenas 0,8 entre fevereiro e maio. Além

disso, o Cazaquistão teve um valor muito alto em março (5,1), mas baixo

(0,4) considerando o período. Finalmente, Polônia, Equador e Marrocos,

apesar de terem tido alta pressão cambial em março, apresentaram média

negativa para o período fevereiro-maio. Nota-se que, para a maioria dos

países, a pressão cambial se concentrou em março e teve baixa persistência,

com a recuperação se dando já nos meses subsequentes, tanto que, em dez dos

32 países, a média do IPCAMj foi negativa para o período.

O Gráfico 4 permite afirmar que o Brasil

foi o país mais impactado, já que teve o maior valor do período e o segundo

maior no mês de março. Ademais, Argélia, Turquia, Paquistão e Nigéria

tiveram uma alta pressão em março, que se mostrou persistente nos meses

seguintes.

3.3 As diferentes estratégias de ajuste externo durante a

pandemia

Instabilidades externas se manifestam de diferentes formas sobre as economias

e dependem de fatores como o grau de abertura financeira, desenvolvimento do

sistema financeiro doméstico, regimes cambiais, entre outros. Nesta seção, a

análise da pressão cambial se dá a partir da desagregação de seus

componentes (taxa de câmbio, reservas internacionais e taxa de juros),

buscando-se identificar a contribuição de cada um deles para a variação do

IPCAMj. Isso permite, por sua vez, entender as preferências e/ou

possibilidades do país em relação ao ajuste externo.

Por exemplo, um caso de desvalorização cambial combinado à queda nas reservas

e/ou aumento nos juros reais indica que o país “dividiu” o ajuste externo

entre essas variáveis, não permitindo que as instabilidades domésticas se

refletissem integralmente no câmbio, como seria o caso em um regime de

flutuação pura, o que indica a preferência por uma flutuação controlada

(“flutuação suja”). Quanto menor a variação do câmbio e maior a das demais

variáveis, mais próximo o país estaria de um regime de câmbio fixo, ou maior

a importância dada à estabilidade do câmbio.

No outro extremo, grandes variações no câmbio sem alterações significativas

nas reservas e juros podem indicar que o país não tem capacidade (baixo

volume de reservas) e/ou espaço de política econômica (para variar os

juros). Alternativamente, esse mesmo cenário (alta variação cambial,

estabilidade das demais) pode indicar simplesmente que o governo considera

que variações cambiais não geram impactos significativos na economia

doméstica, de forma que o formulador de política prioriza outros objetivos,

como manter baixas as taxas de juros e incentivar a atividade econômica.

Essa preferência seria ainda mais evidente nos casos em que, diante de uma

grande variação cambial, uma das variáveis segue sentido contrário ao ajuste

(Por exemplo: uma desvalorização cambial com aumento de reservas e/ou queda

de juros reais). Isso indicaria que, mesmo dispondo de instrumentos, o país

preferiu não interferir no mercado cambial. Nesse caso, o país estaria mais

próximo de um regime de câmbio flutuante puro.

A maneira mais usual – e talvez mais simples – de aferir a pressão externa

sobre o país é analisar diretamente as variações da taxa de câmbio, reservas

e juros. Em março, o país de maior variação cambial foi o México, com

desvalorização de 22,7%, e outros sete tiveram depreciações acima de 15%, o

que ajuda a ilustrar a gravidada da crise. No período entre fevereiro e

maio, o Brasil teve a maior variação, chegando a 20,7%. Os países que adotam

regimes mais próximos ao câmbio fixo17 (Equador18, Catar e Arábia Saudita) conseguiram sustentar suas

paridades, enquanto o Kuwait teve uma desvalorização de 1% em março.

Romênia, Filipinas, Chile e Peru foram os únicos a apresentarem apreciação

da moeda, resultado não observado em Sampaio, Weiss e Noije (2024).

Já em relação às reservas, a dinâmica foi diferente, pois em mais da metade

dos países (vinte) elas se elevaram entre fevereiro e maio de 2020 (ver

Gráfico 6). A Hungria foi o país

com maior aumento, 17,8%. Já o país com maior redução foi o Egito, que fez

uso de 21,6% de suas reservas. Segundo Denbee, Jung e Paternó (2016), durante os meses mais críticos da

crise de 2008, o uso de reservas na maioria dos emergentes não passou de 25%

do volume disponível, o que indicaria um “medo de perda de reservas”

19 em contraposição

ao “medo de flutuar20”. No

período aqui analisado, além do Egito, somente Paquistão (13,2%) e Turquia

(15,6%) usaram mais que 10%. Considerando cada mês individualmente, essa

proporção foi ainda menor. O Equador foi o país que mais usou reservas

proporcionalmente: 44% em março21, seguido pela Turquia, que, no mesmo mês, utilizou

14,6% de seu estoque. Além desses, somente Paquistão (14% em maio) e Egito

(12,3% em março) usaram mais que 10% de suas reservas em um único mês.

Quanto à taxa real de juros, em catorze países houve elevação no período (em

março, em apenas onze), mas somente no Cazaquistão houve elevação da taxa

nominal (em março, já revertida em abril). Nos demais, a taxa nominal se

manteve constante ou até caiu, e as quedas na inflação (deflação em alguns

casos) foram o principal fator de explicação da elevação de taxas de juros

real.

Como já abordado na seção 1, a comparação direta entre as variáveis pode não

ser muito informativa, já que há diferença nos padrões de variação. A

análise será feita, portanto, pela desagregação do IPCAMj, ou seja,

comparando-se o número de desvios de cada variável (câmbio, reservas e

juros).

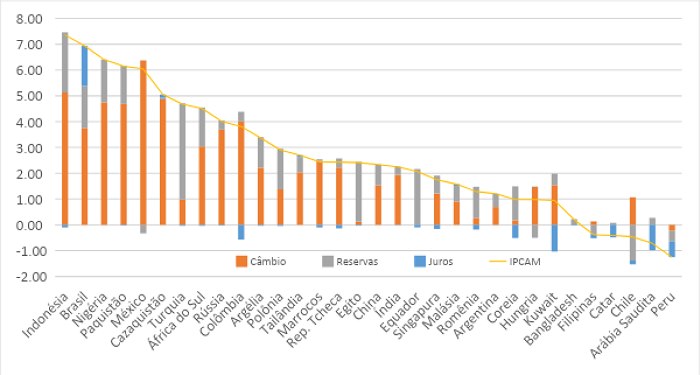

O Gráfico 5 mostra o número de desvios

de câmbio, reservas22 e

juros para o mês de março, ordenado pelo IPCAMj. Para os países em que a

barra se encontra totalmente acima (ou abaixo) de zero, houve desvalorização

(ou valorização) cambial, perda (ou ganho) de reservas e elevação dos juros

reais, indicando que as instabilidades do setor externo afetaram o câmbio e

levaram o governo a usar reservas e/ou aumentar os juros reais, sendo que a

maior barra indica qual predominou. Por meio do gráfico, observa-se que, em

vinte dos 32 países, a desvalorização cambial foi o item mais relevante na

composição do IPCAMj. Isso indica a prevalência do “medo de perder

reservas”. Enquanto nove países tiveram mais de 3 desvios na taxa de câmbio,

nas reservas isso só ocorreu com a Turquia. Os países que mais se mostraram

dispostos a usar reservas para manter a estabilidade do câmbio foram

Turquia, Egito, Equador, Romênia e Coreia.

Gráfico 5

Câmbio, reservas e juros (número de desvios;

março/2020)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Gráfico 5

Câmbio, reservas e juros (número de desvios;

março/2020)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Chama a atenção também os casos do México, Hungria e Chile, que tiveram

elevação de reservas combinadas à depreciação cambial (barra laranja acima e

cinza abaixo de zero), indicando um receio ainda maior do uso de reservas.

São países que mesmo tendo condições (disponibilidade de reservas), optaram

por não atuar ou intervir menos do que poderiam no mercado cambial.

Como apontado anteriormente, a elevação de juros nominais não foi uma

política usada pelos países no período inicial da pandemia e os casos em que

os juros reais se elevaram são explicados pelas quedas na inflação. Dos

países que tiveram elevação das taxas reais em março, somente no Brasil a

variação passou de um desvio (1,6), mesmo com uma queda da taxa básica em

março. Em um ambiente em que se sabia que a atividade econômica sofreria

forte desaceleração, pode-se afirmar que os países não utilizaram as taxas

de juros como um mecanismo de ajuste do setor externo. Entre os países em

que houve queda de juros real, ela não passou de um desvio (Kuwait e Arábia

Saudita). Isso também pode ser explicado pelo fato de que em muitos países

as taxas só são alteradas em reuniões da autoridade monetária (como no

Brasil), o que dificulta uma resposta rápida por esse instrumento.

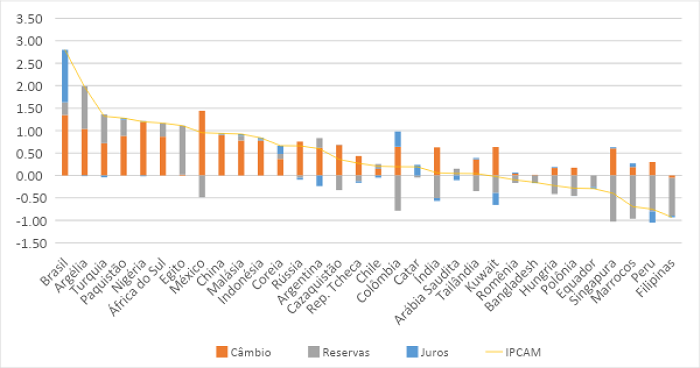

O Gráfico 6 apresenta, em ordem

decrescente, as médias do IPCAMj entre fevereiro e maio de 2020. Por ele, é

possível observar que, como em março, prevaleceram as variações cambiais. O

“medo de perder reservas” se mostrou ainda maior, pois em doze países houve

desvalorização cambial acompanhada de elevação nas reservas. Isso sugere que

alguns países podem ter aproveitado uma melhora relativa dos fluxos após

março para recompor seus níveis de reservas.

Gráfico 6

Câmbio, reservas e juros (número de desvios;

fev.-maio/2020)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2)

Gráfico 6

Câmbio, reservas e juros (número de desvios;

fev.-maio/2020)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2)

A pouca relevância das taxas de juros como mecanismo de ajuste também fica

clara. O único país em que sua variação ficou acima de 1 desvio-padrão foi o

Brasil, mesmo com reduções dos juros nominais em março e maio. Entre os

outros países que tiveram elevação, o maior valor foi o da Colômbia (0,3).

Apenas no Catar a variação dos juros foi maior que as do câmbio e reservas,

mas se tratou uma elevação de apenas 0,2 desvios.

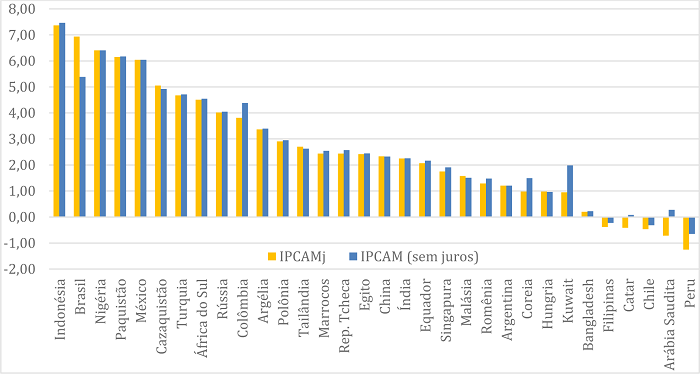

Como visto na seção 1, há diferentes maneiras de se mensurar a pressão

cambial. Uma delas é pelo uso da taxa de câmbio e reservas, sem os juros.

Assim, é válido fazer uma comparação entre os índices com e sem juros reais,

tanto para março (Gráfico 7) como para

o período fevereiro-maio (Gráfico 8).

Uma análise mais detalhada do indicador sem os juros é feita em Sampaio, Weiss e Noije (2024).

Gráfico 7

IPCAMj e IPCAM (sem juros; março/2020)

Gráfico 7

IPCAMj e IPCAM (sem juros; março/2020)

Gráfico 8

IPCAMj e IPCAM sem juros (fev.-maio/2020)

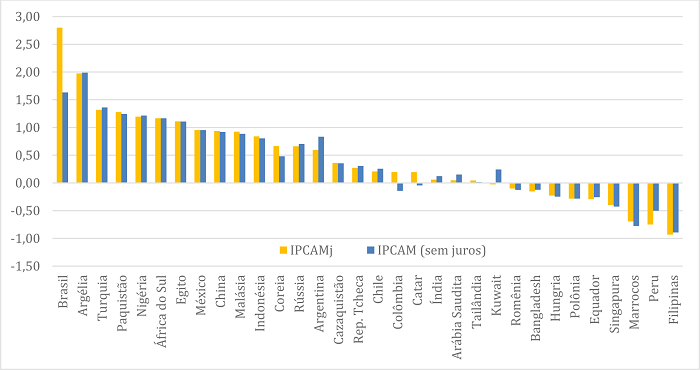

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Gráfico 8

IPCAMj e IPCAM sem juros (fev.-maio/2020)

Fonte: Elaboração dos autores a partir de dados do FMI e

autoridades monetárias locais (ver Apêndice 2).

Os gráficos acima mostram que, para a maioria dos países, são poucas as

diferenças entre os índices com e sem juros, o que corrobora a análise

anterior de que a taxa de juros não se mostrou um instrumento relevante para

o ajuste. Em março, ela teve maior peso nos casos de Brasil e Kuwait. Na

média fevereiro-maio, o Brasil seguiu sendo o de maior diferença. Em alguns

casos (Arábia Saudita e Catar em março; Colômbia, Catar e Kuwait em

fevereiro-maio), a inclusão dos juros inverteu o sinal da pressão cambial,

mas não por grandes mudanças de valores, e sim porque já eram valores muito

próximos a zero.

Adriano Vilela Sampaio adrianovs@id.uff.br

Adriano Vilela Sampaio adrianovs@id.uff.br