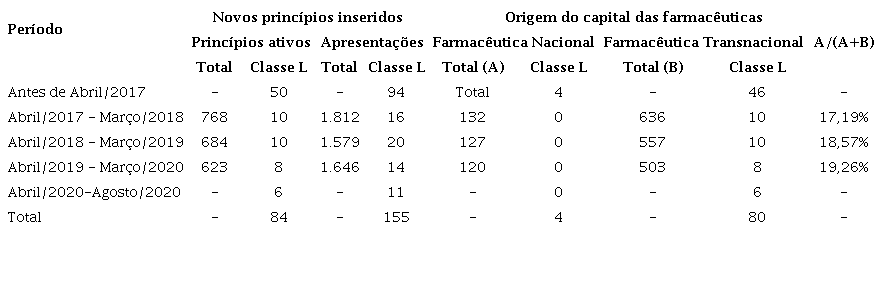

Mesmo que o período analisado seja curto (somente três ciclos), pode-se constatar uma

pequena queda tanto no total quanto nos registros da Classe L. Além disso, os

resultados confirmam a forte participação das empresas transnacionais (cerca de 80%)

nos registros de novos produtos.

No período, foram colocados no mercado 84 novos medicamentos da classe L (em 155

apresentações). Deste valor, 50 (46 estrangeiros e 4 nacionais) medicamentos foram

introduzidos antes da CMED começar a informar o tipo (status) do

produto em suas publicações. Além disso, 6 medicamentos (em 11 apresentações) foram

inseridos entre março de 2020 e agosto de 2020, completando a amostra em exame neste

estudo.

4.1 Comparação entre os preços praticados e os definidos pela CMED

A análise para os preços de todos os princípios ativos e suas apresentações é

realizada após o agrupamento dos produtos que têm os preços de mercado marcados:

a) acima (margem ou variação positiva) ou abaixo (negativa) do PF e PMC, e; b)

essas variações são examinadas segundo três faixas: até 20%, entre 20,01% e 40%

e acima de 40%. Dessa maneira, são analisadas as relações de preços mínimos e

máximos praticados, confrontados entre si e com os PF e PMC definidos pela CMED,

que apresentam as menores e maiores diferenças (%) - negativas e positivas -

registradas em cada um desses três intervalos e as respectivas participações na

amostra (%).

As faixas de variação (margem) dos preços foram selecionadas pelos seguintes

motivos. Primeiramente, para os medicamentos “sem restrição”, os valores

deveriam apresentar variação negativa, visto a regra da regulação da CMED ser do

modelo de teto de preços (PMC). Ou seja, os valores das farmácias não poderiam

exceder o determinado pela Câmara de Regulação. Por isso, é importante destacar

a participação na amostra dos medicamentos que estão abaixo do teto e o número

de fármacos encontrados acima do teto de preços. Para as variações negativas,

pode-se intuir quais estão sendo os valores máximos de desconto em comparação ao

teto de preços que a farmácia/drogaria está vendendo o fármaco. Essa informação

permite ter uma ideia da margem de operação que as produtoras farmacêuticas,

distribuidores e farmácias podem explorar e negociar entre si.

Em segundo lugar, essas faixas de percentuais de variações selecionadas foram

definidas seguindo algumas características identificadas no mercado

farmacêutico, tendo como base: a) variação do ICMS cobrado para

estes produtos no PMC, pois o PF é um valor que não contempla o ICMS e sim o

IPI. Assim, os valores do PMC contemplam os percentuais de ICMS que variam de 0%

até 20% nos medicamentos em geral. Dentro da base dessa pesquisa, os valores dos

medicamentos foram encontrados em farmácias e drogarias que operam em estados

com ICMS de 17% (1 ocorrência), 18% (35 ocorrências) e 20% (2 ocorrências).

Mesmo considerando que os valores de ICMS já estão inclusos nos preços

analisados, tanto os da CMED para o PMC de 18% quanto nos valores retirados das

farmácias e drogarias, a faixa percentual foi adotada como parâmetro de análise

para possíveis diferenças tributárias; b) a faixa de valores entre

20% e 40% foi selecionada pois, pelo relato do CADE - Conselho Administrativo de

Defesa Econômica, no caso do abuso cometido por estabelecimentos hospitalares, e

detalhado adiante, foi evidenciado uma prática abusiva de aplicação aos valores

pago pelas instituições nos medicamentos e utilizados nos tratamentos, um

percentual a mais de 20% até 38%; c) o grupo acima de 40% seriam

aqueles que utilizam uma margem acima dos intervalos citados anteriormente. Essa

margem teve como um dos motivos de escolha o resultado de uma pesquisa realizada

pelo Procon/SP, com 17 medicamentos de referência em seis drogarias e farmácias

de São Paulo, de forma online entre os dias 31/03 e 04/05/2020. Nela se

identificou que as maiores variações entre os preços mínimos e máximos desses

medicamentos pesquisados foram de 41,2% em março e 40,6% em maio (Procon, 2020).

Importante destacar o motivo da análise descritiva do PF, com os preços

encontrados e praticados pelo comércio varejista, para os medicamentos com e sem

restrição hospitalar. O esperado é que PF seja menor que o preço de mercado,

pois dentro do preço final, há o custo de comercialização das farmácias, o valor

dos impostos e possíveis lucros. Na verdade, se considerarmos que o preço ao

consumidor engloba até 20% de ICMS, percentuais abaixo desse valor merecem ser

destacados.

A variação negativa entre preço CMED e de mercado pode indicar que o varejo

consegue vender abaixo do máximo estipulado para os

fabricantes/importadores/distribuidores. Nesse caso, poder-se-ia concluir que a

precificação para o fabricante pode ter sido além do necessário, pois ele está

conseguindo repassar ao comércio final, por meio de políticas de bonificação ou

qualquer outra estratégia comercial, o que sugere uma política de desconto

frente ao valor da regulação.

4.1.1 A precificação dos princípios ativos classificados como “com

restrição hospitalar”

Os medicamentos com restrição são os fármacos de uso restrito a hospitais e

clínicas ou que possuem embalagem hospitalares. Assim, através da Resolução

CMED n. 03/2009 ficou definida a não publicação do PMC, em qualquer meio de

divulgação, para medicamentos registrados como de “uso restrito a hospitais

e clínicas”. A Orientação Interpretativa n. 5/2009 da CMED buscou indicar

que os hospitais não devem lucrar com a venda de insumos hospitalares, mas

apenas serem reembolsados pelo valor pago para os fornecedores de

medicamentos e materiais hospitalares. Porém, práticas abusivas no segmento

hospitalar foram identificadas pelo CADE7 ao investigar, em um inquérito administrativo, uma

suposta prática de conduta anticoncorrencial por agentes do setor da

saúde.

Havia indícios de que as tabelas de preços de medicamentos e materiais

hospitalares utilizadas como referência nos contratos de prestação desses

hospitais eram diferentes da CMED, cobrando tais valores de pacientes, de

planos de saúdes com coparticipação, atendimentos privados e das operadoras

de planos, que acabam repassando para os clientes. Dessa forma, apresentar e

verificar o comportamento dos preços de fábrica em relação aos preços

praticados se torna um ponto interessante para evidenciar este tipo de

desvio de conduta

Na base de dados deste estudo, os princípios ativos classificados como “com

restrição hospitalares” oriundos de farmacêuticas transnacionais somaram 18

(94,7%) e 1 medicamento foi registrado por uma empresa brasileira,

totalizando 26 apresentações. De forma geral, o princípio ativo de maior

valor financeiro foi o Plerixafor (produto: Mozobil) que apresentou valor

máximo deR$ 24.887,34 e mínimo de R$ 21.490,00. Já a maior diferença

encontrada entre o máximo e o mínimo, R$ 3.570,54, foi o Trastuzumabe

(Herceptin - apresentação de 440 mg) com mínimo de R$ 11.870,00, dentre 8

observações. Essas diferenças de preços de mercado, com outras discutidas a

seguir, permitem intuir a magnitude de gastos adicionais que podem recair

sobre a população em tratamentos médicos, por vezes longos.

Entre os preços máximos e mínimos encontrados no comércio varejista, por

apresentação farmacêutica, 1 fármaco não apresentou variação em seus preços

e a maior variação foi de 55,7% (Rituximabe; produto: Mabthera; 9

observações). Considerando os intervalos de preços categorizados para a

análise, 18 (69,2%) apresentações mostraram variação entre 0% e 20%, 5

(19,2%) estavam na faixa de 20,01% e 40% e 3 (11,5%) estavam acima de 40% de

variação.

Como esses medicamentos não possuem seus PMC divulgados, os preços praticados

pelos varejistas, por apresentação farmacêutica, foram comparados ao preço

de fábrica definido pela CMED. Identificaram-se três apresentações com

valores inferiores ao PF estipulado pela CMED (R$ 833,76). As três

apresentações de cloridrato de gencitabina (produto: Gemzar) apresentaram

variações negativas de -10,91%, -24,96% e -54,42%.

Já as demais 23 apresentações farmacêuticas dos princípios ativos “com

restrição hospitalar” tiveram variação positiva de até 81,8%

(Vinflunina; produto: Javlor; valores máximo e mínimo encontrados de R$

940,50 e R$ 924,66, respectivamente). Dentro das faixas percentuais

categorizadas neste estudo, sete fármacos (26,9%) apresentaram variações

entre 0% e 20%, enquanto oito (30,8%) situaram-se em cada um dos intervalos

seguintes: de 20,01% a 40% e acima de 40%.

O exame entre os preços máximos encontrados no comércio varejista e o preço

fábrica definido pela CMED mostra variações significativas, entre -47,2% e

107,0%. A maior variação negativa de -47,23% foi observada para a

apresentação farmacêutica, Cloridrato de Gencitabina (produto: Gemzar), o

mesmo medicamento e a mesma composição que apresentou anteriormente a menor

relação entre preços máximo e mínimo. Somente este fármaco apresentou

variação negativa. As demais 25 apresentações obtiveram valores maiores que

o estipulado no PF da CMED, sendo que 1 ficou na faixa de 0% até 20%, 7

medicamentos entre 20% e 40% de oscilação, e os demais, que representavam

65,4% dos preços observados (17 fórmulas farmacêuticas), estavam com valores

que excedem o PF em mais de 40%. Nesses casos estão, por exemplo, as

substâncias: i) Carfilzomibe (Produto: Kyprolis) 107,0% acima do PF e preços

máximo e mínimo de R$ 8.910,00 e R$ 7.074,47, e; ii) Cladribina (Produto:

Leustatin) com precificação de 93,7% acima do PF

4.1.2 A precificação dos princípios ativos classificados como “sem

restrição hospitalar”

Nesse item são confrontados os preços praticados pelas farmácias e drogarias

com os preços definidos pela CMED - PF e PMC. Isso é importante para

analisar se as políticas de regulação econômica estão sendo seguidas e os

preços praticados não ultrapassam o estipulado. Esse exame mostra o

comportamento dos agentes frente à regulação governamental.

Na base definida como “sem restrição hospitalar” obteve-se 66 princípios

ativos e 129 apresentações farmacêuticas. O número de observações de preços

no varejo para o mesmo fármaco variou entre 3 e 16 registros. De forma

geral, os valores de aquisição das apresentações analisadas partem de um

preço mínimo de R$ 31,75 até um máximo de R$ 109.176,73. Os três fármacos de

maior valor financeiro foram: 1) Midostaurina (produto: Rydapt; valor máximo

de R$ 109.176,73 e mínimo de R$ 87.330,00), caracterizado também como o

medicamento com maior diferença entre todos os valores observados (R$

21.846,73); 2) Ibrutinibe (produto: Imbruvica; preço máximo de R$ 75.615,10

e mínimo de R$ 56.077,99), sendo também a segunda maior variação em reais

(diferença de R$ 19.537,11); 3) Acalabrutinibe (produto: Calquence; valor

máximo de R$ 70.433,67 e mínimo de R$ 63.430,00).

A maioria dos princípios ativos (30) e apresentações (63) pertence à classe

dos anticorpos monoclonais e inibidores antineoplásicos, todos registrados

por farmacêuticas estrangeiras, distribuídas entre os seguintes países:

África do Sul (cinco apresentações; 3,9%), Alemanha (oito; 6,2%), Estados

Unidos (37; 28,7%), França (cinco; 3,9%), Japão (seis; 4,7%), Reino Unido

(13; 10,1%), Suíça (47; 36,4%) e Uruguai (duas; 1,6%). Foram observados

somente três medicamentos de origem nacional (4,5% da subamostra) em seis

apresentações, sendo todos da subclasse terapêutica de terapia endócrina. O

medicamento Dietilestilbestrol (produto: Destilbenol da Apsen Farmacêutica)

apresentou, em sete observações, o menor preço de toda amostra (preço máximo

de R$ 37,38 e o mínimo foi de R$ 31,75).

A análise entre os preços máximos e mínimos encontrados no comércio varejista

(farmácia e drogarias) identificou que a menor variação entre esses valores

foi de 0,0% e a maior de 150,3%. O fármaco que apresentou essa variação

superior foi o Anastrozol (produto: Arimidex) e, dentre de 16 valores

registrados, se obteve o valor máximo de R$ 1.237,09 e mínimo de R$ 494,35.

Nos intervalos de análise considerados neste trabalho, 44,2% (57 das

apresentações farmacêuticas) tinham variação dos valores entre 0% e 20%,

outras 38,0 % (49) entre 20,01% e 40% e, por fim, 17,8% (23) acima de

40%.

Quanto às diferenças entre o PF e o menor preço praticado no varejo, 25

apresentações (19,4% da amostra) registraram variações negativas, indicando

que o PF era superior ao menor preço praticado. O maior desconto sobre o

preço fábrica foi de -76,8%, registrado pela sustância Hemitartarato de

Vinorelbina (produto: Navelbine; quatro observações com valor mínimo de R$

236,50 e máximo em R$ 245,04). Entre as 104 (80,6%) relações positivas das

apresentações farmacêuticas. A maior variação foi de 86,9% do medicamento

Venetoclax (produto: Venclexta; valores máximos de R$ 51.245,26 e mínimo de

R$ 47.885,00).

Considerando as faixas percentuais estabelecidas para a análise, 21,7%, (28

apresentações), apresentaram variações entre 0% e 20% e 13,2% (17) estavam

na faixa de 20,01% a 40%. Na faixa acima de 40% se encontravam a maioria das

substâncias, 45,7%, que contemplam 59 medicamentos.

Por outro lado, os preços máximos em relação ao preço fábrica apresentam

diferenças entre -75,9% até 118,7% nos valores. A substância que registrou

diferença de -75,9% foi a apresentação farmacêutica Hemitartarato de

Vinorelbina (produto: Navelbine), a mesma que obteve a menor relação entre

os preços mínimos e PF, anteriormente. No total, sete apresentações estavam

com um preço de mercado inferior ao PF definido pela CMED (5,4% da

subamostra). As 122 apresentações restantes registraram valores superiores

ao PF da CMED, sendo que 3 na faixa de 0% até 20%, 26 tinham variação de 20%

a 40%, e 93 tinham preços com variações acima de 40% do PF. Neste último

grupo está a substância Mesilato de Lenvatinibe (Produto: Lenvima) com uma

relação superior de 118,7% e preços máximos e mínimos de R$ 13.533,08 e R$

10.700,00. Além deste, em mais sete observações os preços máximos

apresentaram uma variação superior a 100% do valor do PF.

As relações a seguir comparam os valores encontrados nas farmácias e

drogarias contra os valores máximos ao consumidor (PMC) (i) sem imposto e

(ii) com alíquota de 18% de ICMS. Inicia-se pela comparação entre os preços

máximos e mínimos retirados dos sites das varejistas contra o PMCCMED sem

imposto. É importante frisar dois pontos. Primeiramente, estamos comparando

o PMC sem imposto com os preços praticados pelo comércio final, que está com

o ICMS incluído. Há valores negativos que representam variações de mais de

20% em relação ao PMC, mesmo que o preço dos medicamentos esteja com o

imposto embutido e o estipulado pela CMED não. Segundo ponto, uma oscilação

positiva, poderia significar a não inclusão do ICMS. Ocorre que há

medicamentos que já apresentam valores acima desse percentual, o que pode

levantar a questão de sobrepreço em relação ao definido na regulação.

A comparação entre o PMC e o preço mínimo no varejo identifica uma variação

entre -83,2% e 24,4%. Os índices negativos foram registrados em 77

apresentações farmacêuticas, ou seja, 59,7% da subamostra, sendo que a menor

variação foi da substância Hemitartarato de Vinorelbina (produto:

Navelbine), a mesma que registrou a menor variação na comparação entre o PF

e os preços dos varejistas. Além dessa, outras cinco apresentações tinham

preços marcados abaixo de -50% do PMC. Entre as flutuações positivas, 54

apresentações comerciais registraram diferenças acima de 20%. SOMA >

129

Dentro dos intervalos percentuais categorizadas para critério de análise, 49

fármacos ficaram distribuídos (38,0% da subamostra) com valores entre 0% e

20% e somente três (2,3%) das substâncias entre as apresentações na faixa de

20,01% e 40%. Nessa comparação, nenhum ficou acima de 40% de variação.

Já para a análise entre os preços máximos retirados dos sites das farmácias e

drogarias em confronto com o PMC/CMED, sem impostos, vemos diferenças entre

-82,60% e 45,58% dentro dos preços coletados. A maior relação negativa de

-82,60% foi observada para a apresentação farmacêutica Hemitartarato de

Vinorelbina, comentado anteriormente. Diferenças negativas ocorrem para 34

(26,4%) apresentações.

As demais 95 (73,6%) apresentações obtiveram valores maiores que o estipulado

no PMC da CMED, sendo que 46 (35,7%) ficaram na faixa de 0% até 20%, 45

(34,9%) entre 20% e 40%, e quatro (3,1%) estavam com preços de venda no

varejo em mais de 40% do que o definido pela regulação. Dentre as variações

positivas se destacam as substâncias Mesilato de Lenvatinibe (Produto:

Lenvima; diferença de 45,6% e preços máximo e mínimo de R$ 13.533,08 e R$

10.700,00), Enzalutamida (Produto: Xtandi; 43,9%), o Citrato de Tamoxifeno

(Produto: Nolvadex; 40,8%) e o medicamento Anastrozol (Produto: Arimidex;

40,8%).

Na análise da relação entre os preços máximos e mínimos encontrados no

comércio varejista (farmácia e drogarias) em comparação com o PMC com 18% de

ICMS definido pela CMED, vale destacar que foram considerados 119

apresentações farmacêuticas, pois 10 produtos da base não disponibilizaram

os valores do PMC/CMED com impostos. Assim, essas 10 apresentações não estão

incluídas.

Confrontando o PMC vis a vis o preço mínimo no varejo,

encontrou-se uma variação de -86,2% e -0,03%, ou seja, todos os valores

retornaram variações negativas. Isso era o esperado para uma análise deste

tipo e que demonstraria uma adequação a regulação. Identifica-se que a menor

diferença foi da substância Hemitartarato de Vinorelbina (produto:

Navelbine), aquela que registrou em todas as comparações anteriores os

maiores valores negativos.

Estes resultados demonstram que é possível para a farmácia vender os

medicamentos dando descontos de até 80% do estabelecido pela CMED. Como

mencionado anteriormente, isso pode ocorrer por políticas de bonificações

das fabricantes para os comércios farmacêuticos que mais venderem seus

produtos, descontos na compra em lotes maiores ou negociações melhores entre

fabricante e varejista, entre outras políticas comerciais. Isso revela que

há espaço para negociações e vendas com até 82% de desconto, mesmo com a

incidência de 18% de ICMS.

Já na análise comparativa entre os preços máximos dos varejistas frente ao

PMC/CMED com impostos, verifica-se um cenário similar ao anterior, com

diferenças entre -85,7% e 17,0% nos valores. Ressalte-se, no entanto, que

neste caso há preços burlando a regulamentação.

Das 38 soluções farmacêuticas (32,0% da base analisada) tiveram diferenças na

faixa de 0% até 20%. Os registros de 0% até 2%, que somaram 11 medicamentos,

poderiam ter como justificativa o percentual de ICMS que possui uma alíquota

máxima de 20% (a análise utiliza 18%), ou seja, não se teria como afirmar

que o teto de preços foi infringido. Porém, há outras 27 apresentações

farmacêuticas que apresentam variações, entre o preço máximo encontrado nos

sites das farmácias e drogarias e o PMC com 18% de ICMS, de 2,4% até 17,0%.

Em resumo, o preço praticado estão acima do permitido pela regulação da CMED

e estariam desrespeitando essas normas.

4.2 Considerações sobre a política adotada pela CMED e seus impactos

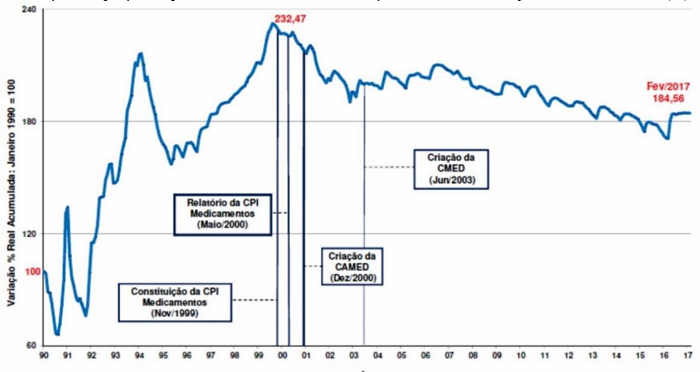

Safatle (2017) avalia que a regulação

seguida pela CMED vem apresentando resultados favoráveis, dada a evolução dos

preços dos produtos farmacêuticos entre janeiro de 1990 e fevereiro de 2017

(série deflacionada pelo Índice Nacional de Preços ao Consumidor - INPC/IBGE) -

vide Gráfico 1. A política da CMED permitiu

que os preços de medicamentos (aumento de 64,9% no período) se reduzissem em

termos reais (elevação do IPCA de 82,3%). O autor também comenta que 87,5% das

novas moléculas analisadas e consideradas inovadoras tiveram os preços

pleiteados reduzidos e que a regulação garantiu uma redução média de 35% nos

preços máximos de entrada dos novos medicamentos (Safatle, 2017).

Gráfico 1

Evolução dos preços de produtos farmacêuticos - variação real

acumulada - jan./1990 - fev./2017 (%)

Fonte: Saflate (2017) com dados do IBGE e elaboração da

Anvisa/SE-CMED.

Gráfico 1

Evolução dos preços de produtos farmacêuticos - variação real

acumulada - jan./1990 - fev./2017 (%)

Fonte: Saflate (2017) com dados do IBGE e elaboração da

Anvisa/SE-CMED.

Contudo, nota-se no gráfico dois cenários. Antes da implementação da CMED as

variações de preços cresceram vertiginosamente, chegando em seu pico antes da

instauração da CPI dos medicamentos que, posteriormente, solicitou a criação de

uma agência reguladora para o setor. O outro período de destaque seria posterior

a 2003, com a implementação da Câmara de Regulação, marcando uma ligeira

tendência de queda, embora sem uma ruptura significativa. Ou seja, a política da

CMED controlou os preços dos medicamentos, mas não fez com que eles diminuíssem

a ponto de amenizar o período de aumento abusivo (TCU, 2012). A política deveria ter corrigido essa

inconsistência, fato que não manteria o padrão elevado por mais de 15 anos e que

pode ter garantido aos agentes do setor uma certa lucratividade indevida.

Outra questão sobre o modelo de ajustes é que alguns países que utilizam o teto

de preços, como o adotado no Brasil, não realizam reajustes anualmente, e

pressupõem realinhamentos dos preços a cada dois ou até, no máximo, cinco anos

(Maniadakis et al., 2017; Dias; Santos; Pinto, 2019). Esse já seria

um ponto a ser discutido na atual política da CMED.

Outro ponto abordado no trabalho do TCU

(2012), que também foi uma das recomendações da CPI dos Medicamentos

em 2000, é a necessidade de desindexação dos preços dos fármacos em relação aos

índices inflacionários. Isso não acontece na regulação atual, que utiliza o IPCA

em três momentos na hora de definir os percentuais de reajuste. Esse fato

prejudica tanto a população como o orçamento público. Pois, além dos

medicamentos apresentarem variações positivas constantes com a utilização do

índice inflacionário, outro fator discutível é que caso haja deflação, os

índices não são utilizados no momento do cálculo dos ajustes dos preços, são

zerados e não se considera um possível abatimento do valor negativo.

O mesmo ocorre com o fator de produção. Caso este índice resulte em um valor

negativo, ele é zerado e não realiza o desconto nos valores dos medicamentos. A

justificativa dessa decisão é de que não se pode dar reajuste negativo, pois,

desestimularão o setor e as empresas menos produtivas serão beneficiadas em

relação as mais produtivas (Brasil, 2020).

Ou seja, o paciente não tem acesso ao desconto caso haja uma produtividade

negativa, para proteção das empresas. Contudo, a política é para realizar uma

precificação justa e promover o acesso aos medicamentos para a população.

Ainda na questão da metodologia, foram selecionados como países de referência, a

Austrália, Canadá, Espanha, Estados Unidos, França, Grécia, Itália, Nova

Zelândia e Portugal, países com diferenças sociodemográficas, macroeconômicas e

no sistema de saúde, bem diferentes do Brasil. Maniadakis et al. (2017), ao estudarem as tendências mundiais em

políticas farmacêuticas, consideraram que países desenvolvidos têm cobertura

universal e utilizam em suas políticas o controle de produtos farmacêuticos com

sistemas de referência de preços internos e externos, controles indiretos de

preços e custos, além de realizar avaliações de tecnologia em saúde e controles

de utilização de demanda. Porém, os países em desenvolvimento, como no caso do

Brasil, apresentam um desempenho inferior em termos de cobertura e dependem

principalmente de controles estatais restritivos para regular preços e despesas.

E que existem disparidades significativas em todo o mundo no acesso aos produtos

farmacêuticos, seu uso e reembolso de custos.

Para os autores, enquanto o desafio dos países de alta renda é manter o acesso

aos cuidados, ao mesmo tempo lidam com as tendências em tecnologia e

envelhecimento populacional, os países de renda baixa e média ainda fornecem à

maioria de sua população apenas acesso precário a medicamentos, mostrando que há

grandes diferenças nos objetivos finais das políticas desses dois grupos de

países (Maniadakis et al., 2017). O que

leva a se pensar o motivo que fez com que a regulação brasileira adotasse como

referência, em sua maioria, países de alta renda com objetivos sociais

diferentes, sendo que o cenário brasileiro é de grande desigualdade social e

diferenças regionais visíveis.

Um exemplo claro é o caso de ter na cesta de países os Estados Unidos, onde os

valores dos medicamentos são extremamente elevados, é o país onde grande parte

das inovações farmacêuticas são realizadas (Interfarma, 2020, 2021) e não

possui um sistema de saúde pública, como o Brasil. Já outros com estrutura

macroeconômicas mais parecidas com a brasileira, ou que mesmo que apresentem uma

renda mais elevada, como o Reino Unido, porém possui um sistema público de saúde

e preços farmacêuticos mais controlados, não fazem parte da cesta de países

referência.

Um exemplo de não considerar os fatores conjunturais e sociais do Brasil pode ser

visualizado no caso do acesso aos fármacos. Há uma diferença nas distribuições

dos medicamentos em localidades do Sul e Sudeste, mais desenvolvidas e com uma

infraestrutura de acesso melhor, em relação a certas localidades do Norte do

país, menos desenvolvidas e com infraestrutura mais precária. Isso gera uma

elevação no custo de comercialização, e alguns medicamentos não são distribuídos

em todos os pontos necessários (Drummond, Simões

e Andrade, 2018). A metodologia não contempla esse tipo de situação e

os reajustes anuais são iguais para ambos os casos, fazendo com que o

distribuidor decida pelo mais compensatório, que é distribuir na região Sudeste,

deixando os estados do Norte.

Também faz necessário a discussão sobre as mudanças que estão em curso na

formação de preços no mercado farmacêutico, que seria a publicação de normas

para a incorporação da inovação incremental, que automaticamente estimula o

P&D no segmento de fármacos (Santana,

2019). É importante que nela haja métricas claras de como medir os

ganhos terapêuticos de cada substância. Pois, atualmente alguns produtos antigos

no exterior são considerados inovadores no Brasil, sem comprovação de ganhos

clínicos. Ademais as resoluções atuais não estão calibradas adequadamente para

medir os ganhos terapêuticos de inovação incremental, o que pode impedir a

entrada de alguns medicamentos no mercado brasileiro (Safatle, 2017).

Relevante, também, seria uma melhor discussão sobre a discriminação de preços

feita pela metodologia adotada, no momento de definir o valor de entrada do

medicamento novo. Como já abordado anteriormente, a determinação de “preços

premium”, para medicamentos com referência externa, e preços por custo de

minimização, que em geral são produzidos por empresas brasileiras, favorecem as

grandes multinacionais. Isso gera não só problemas na definição dos preços, mas

também na decisão das farmacêuticas nacionais de investirem em inovações no

país8.

Alguns pontos levantados na análise da relação dos preços CMED

versus preços nas farmácias e drogarias foram que, ao

pesquisar o número de medicamentos introduzidos como novos e a origem do capital

da empresa farmacêutica que os registrou, foi possível encontrar que:

-

• No ano de 2017: foram colocados no mercado 768 princípios ativos e

1.812 apresentações farmacêuticas, sendo que 132 princípios eram

oriundos de laboratório nacionais (17,2%) e 636 das soluções vinham de

farmacêuticas transnacionais de origem externa (82,8%);

-

• No ano de 2018: inseriu-se cerca de 684 princípios ativos e 1.579

apresentações. Desses, 127 tinham origem nacional (18,6%) e os demais

557 medicamentos foram desenvolvidos e introduzidos por multinacionais

de capital estrangeiro (81,4%);

-

• No ano de 2019: registrou-se 623 novos fármacos com 1.646

apresentações. Onde 120 tinham origem em companhias do Brasil (19,3%) e

503 foram registradas por farmacêuticas transnacionais (80,7%).

Com este pequeno exercício foi possível evidenciar uma leve queda na quantidade

de princípios ativos registrados. Contudo, pela reduzida série de tempo, não se

pode afirmar que é uma tendência para o setor no Brasil, nem para o pequeno

aumento da participação das companhias brasileiras nesses registros. A Tabela 2 apresenta os principais dados

encontrados na análise comparativa realizada.

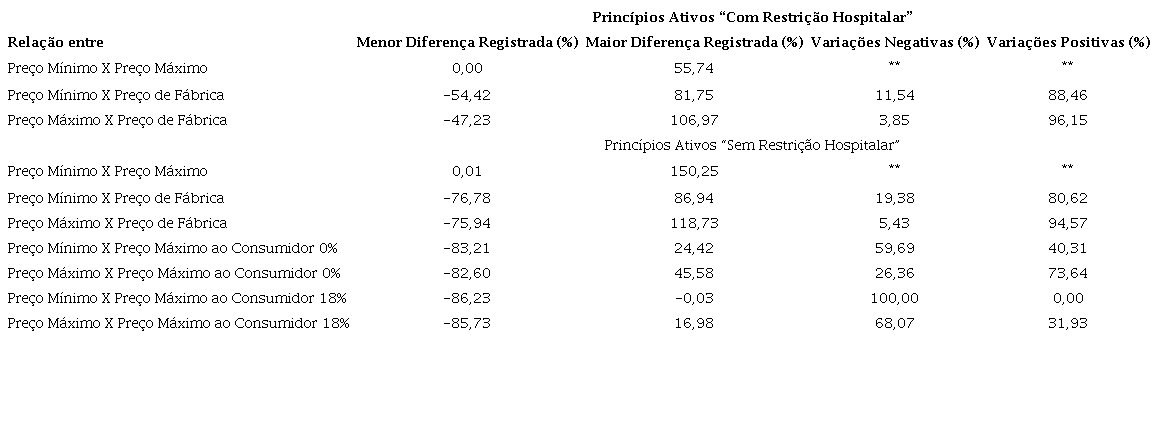

Tabela 2

Principais resultados da análise comparativa entre os preços CMED e

varejistas

Primeiramente, nos medicamentos que são de uso hospitalar, um subamostra com

menor quantidade de observações, a variação entre o preço mínimo e máximo

encontrado fica entre 0,0% e 55,7%. Esses medicamentos não podem ser

comercializados pelo PMC e não tem estes valores divulgados. Isso levanta a

questão de como os pacientes saberão se estão pagando por um valor abaixo do

PMC, no caso em que haja necessidade de comprar ou quando se deve realizar um

pagamento aos hospitais por cobrança desses medicamentos em tratamentos no

sistema privado, se seus preços não são de conhecimento da população.

Nas comparações entre os preços definidos pela CMED de preço fábrica em relação

aos preços retirados dos sites das farmácias e drogarias, pode-se verificar que

em ambos os grupos de análise, que há variações negativas. Na base “com

restrição hospitalar” essa relação é de até -54,4% e no grupo “sem restrição

hospitalar” chega a -76,8%. Isso nos revela que no mercado temos preços de venda

nos varejistas abaixo do teto determinado pela Câmara de regulação para as

farmacêuticas, importadoras e distribuidoras negociar seus produtos. Se esperava

encontrar preços próximos ou acima da regulação, pois no valor ao consumidor

estão incorporados os impostos, o custo de comercialização dos agentes do setor

e seus lucros, apenas o ICMS não é computado.

Nesse mesmo grupo, sem restrição, por haver uma gama de observações maior, a

variação dos preços mínimos e máximos apresenta uma oscilação considerável entre

0,01% e 150,25%. Na comparação entre os preços da regulação econômica e os

preços cobrados ao consumidor, com impostos, verificam-se dois cenários. O

primeiro é que o comércio final consegue vender os produtos com até 86,2% de

desconto em relação ao preço regulado, o que é considerado um percentual

elevado. O segundo ponto é que há produtos que excedem em até 17,0% os preços

máximos definidos pela CMED, o que infringe a lei.

O primeiro fato acima nos remete aos preços definidos pela CMED e corrigido

anualmente. Estes valores máximos permitem aos agentes do setor uma negociação

que faça com que o preço de venda tenha um valor de mais de 80% abaixo do teto,

mesmo que as farmácias tenham custos para cobrir e busquem lucro para se

manterem. Assim, será que a política de preços não está definindo valores além

do necessário? Ou a definição do preço de entrada e a correção anual está

permitindo às farmacêuticas, aos distribuidores e as farmácias, obterem lucros

iniciais que permitem negociações futuras bem abaixo do estipulado pela

política, pois o faturamento obtido cobre os seus custos e dão suporte para

essas estratégias comerciais.

O segundo ponto refere-se aos valores acima da regulação, o que fere o que foi

definido por lei. Inicialmente, deve-se considerar que o agente que faz essa

fiscalização dos sobrepreços são os pacientes. Como publicado na Orientação

Interpretativa nº 08/2017, cabe ao consumidor exigir a lista de preços nas

farmácias e drogarias para verificar o preço máximo permitido para o medicamento

que deseja adquirir, considerando a alíquota de ICMS vigente no estado da

federação em que se encontra. O consumidor pode, ainda, escolher entre as opções

disponíveis no mercado o medicamento mais barato, sempre levando em consideração

a prescrição médica. Nesse cenário, alguns aspectos devem ser considerados.

Primeiro, um dos grandes problemas no setor farmacêutico é a assimetria de

informação, principalmente na relação com a população. Isso pode ocorrer devido

ao grau de instrução dos pacientes, o seu conhecimento da legislação

regulatória, de como visualizar o tabelamento dos medicamentos e como realizar

uma troca de um medicamento por outro de igual aplicação terapêutica receitada

pelos médicos, avaliando os preços.

Outra questão, como também comentado anteriormente, seriam as diferenças

regionais. Em localidades onde há uma grande concentração de farmácia e

drogarias, caso evidencie a cobrança indevida de valores de medicamentos, o

paciente poderia simplesmente buscar em outra farmácia seu fármaco e registrar a

denúncia de sobrepreço. Contudo, em localidades, principalmente do interior do

país, onde há poucas farmácias (uma ou duas em cidades pequenas) como seria para

um paciente que vê naquele único estabelecimento a possibilidade de encontrar o

medicamento que poderá restabelecer sua saúde, e confirmando o sobrepreço, se

recusar a comprar o fármaco necessário e até denunciar o comércio. Onde ele

conseguiria o medicamento posteriormente? Será que sua condição permite tal

ação?

Quando se trata de produtos essenciais, como o caso dos medicamentos, instituir

um PMC que constantemente está num patamar bem mais elevado do que os valores

praticados pela grande maioria do mercado, acaba por não garantir a regulação na

ponta, ou seja, no preço final ao consumidor. Além disso, também se transfere

para o paciente a função de ser o fiscalizador do mercado e o peso que isso

implica, desconsiderando possíveis vulnerabilidades sociais e as relacionadas a

sua condição de saúde.

Por fim, considerando todos os aspectos levantados nesta discussão, torna-se

evidente que a política de preços necessita de uma revisão. Ela permanece há 18

anos em vigor, sem qualquer realinhamento ou revisão por iniciativa do poder

público, a não ser quando houve a determinação pelo TCU. É claro que as regras

regulatórias devem garantir segurança jurídica para os agentes do setor e

mudanças regulares podem gerar atritos nesse quesito. Porém, o fato de não se

analisar, em um período considerável, se as regras impostas estão alcançando os

objetivos propostos pela regulação, também gera problemas e nesse caso, para a

população.

Nesse sentido, em 2019, o governo federal instituiu a comissão de Análise de

Impacto Regulatório (AIR), de acordo com as diretrizes da Casa Civil e do novo

modelo regulatório da Anvisa. Essa AIR tem a função de analisar a Resolução CMED

n. 2/2004, que aprova os critérios para definição de preços máximos permitidos

para comercialização de medicamentos novos e novas apresentações (Brasil, 2020a).

João Paulo Carvalho joao.p.carvalho@unesp.br

João Paulo Carvalho joao.p.carvalho@unesp.br