Artigo original

Globalização financeira e integração periférica: um reexame*

Financial globalization and peripheral integration: a reassessment

Ricardo Carneiro carneiro@unicamp.br

Bruno De Conti deconti@unicamp.br

Ricardo Carneiro carneiro@unicamp.br

Bruno De Conti deconti@unicamp.br

Globalização financeira e integração periférica: um reexame*

Economia e Sociedade, vol. 34, no. 3, e274733, 2025

Instituto de Economia da Universidade Estadual de Campinas; Publicações

Received: 11 May 2023

Accepted: 18 October 2024

Resumo:

Este texto procura contribuir com a literatura que estuda a financeirização, com

foco sobre dois importantes aspectos: a globalização financeira (como fenômeno

geral) e a integração da periferia. O objetivo é analisar a constituição da

globalização financeira e suas principais características, enfatizando a

integração periférica e seus impactos diferenciados. As hipóteses centrais do

texto são as de que países centrais e periféricos integram-se à globalização

financeira de forma assimétrica; e de que a Crise Financeira Global (CFG)

ensejou mudanças importantes na globalização financeira, que acentuaram essas

assimetrias com destaque para os efeitos diferenciados dos ciclos internacionais

de liquidez e para o papel ampliado das variáveis macroeconômicas nesses ciclos.

À luz dessa transformação discute-se como a composição dos fluxos, a presença de

novos agentes e os mercados locais condicionam a inserção da periferia.

JEL: F36, F60.

Palavras-chave: Globalização financeira, Países periféricos, Hierarquia monetária, Fluxos de capitais, Ciclos internacionais de liquidez.

Abstract: This text seeks to contribute to the literature that studies financialization, with a focus on two important aspects: financial globalization (as a general phenomenon) and the integration of the periphery. To this end, the objective of the article is to carry out an analysis of the process of constitution of financial globalization and its main characteristics, with emphasis on peripheral integration and the differentiated impacts on this periphery. The text’s central hypotheses are that central and peripheral countries integrate into financial globalization in an asymmetric way; and that the Global Financial Crisis (GFC) led to important changes in financial globalization, which accentuated these asymmetries, with emphasis on the differentiated effects of international liquidity cycles and the expanded role of macroeconomic variables in these cycles. In the light of this transformation, we discuss how the composition of flows, the presence of new agents and local markets condition the insertion of the periphery.

Keywords: Financial globalization, Peripheral countries, Currency hierarchy, Capital flows, International liquidity cycles.

1 Introdução

Este texto procura contribuir com a literatura que estuda a financeirização, com foco sobre dois importantes aspectos: a globalização financeira (como fenômeno geral) e a integração da periferia capitalista. Para tanto, o objetivo é realizar uma análise sobre o processo de constituição da globalização financeira e suas principais características, com ênfase na integração periférica e nos impactos diferenciados sobre essa periferia. As hipóteses centrais do texto são as de que países centrais e periféricos integram-se à globalização financeira de forma assimétrica; e de que a Crise Financeira Global (CFG) ensejou mudanças importantes na globalização financeira e nos fluxos de capitais, com destaque para o papel magnificado dos ciclos internacionais de liquidez e das variáveis macroeconômicas vis-à-vis os fatores estruturais, nas decisões de alocação de portfólio dos detentores de riqueza em âmbito global.

Para examinar o tema, é necessário partir da distinção entre o Sistema Monetário Internacional (SMI) e o Sistema Monetário Financeiro Internacional (SMFI). De fato, o SMFI constitui um todo articulado, mas é possível, para fins analíticos, distinguir entre seu núcleo, formado pela moeda de reserva, as moedas centrais e as periféricas, que compõem o SMI - sendo crucial, para caracterizar esse sistema, considerar o regime cambial dominante. Já o SMFI agrega ao SMI a circulação de capitais entre países, com suas características, determinadas pelo seu grau de mobilidade, pela sua intensidade e, sobretudo, pela sua composição. Em ensaio anterior, Carneiro e De Conti (2022) trataram do primeiro grupo de questões e dos condicionantes impostos à periferia. Neste texto aborda-se em detalhe a questão da integração, em particular dos periféricos, e suas assimetrias nos planos monetário e financeiro.

Para tanto, o texto é estruturado em seis seções. Depois desta Introdução, são analisados os determinantes econômicos e geopolíticos da globalização financeira (Seção 2). Na sequência, discute-se a natureza dos fluxos de capitais nesse contexto de globalização financeira (Seção 3). Segue-se uma periodização do processo de integração, com ênfase nas especificidades históricas do momento atual (Seção 4). Em seguida, trata-se da questão da assimetria ou das diferenças da integração entre países centrais e periféricos, com vistas a examinar a evolução e o impacto desta integração sobre os últimos (Seção 5). Por último, é abordada a mudança na inserção periférica denominada de original sin redux (Seção 6). Concluindo o texto, são apresentadas algumas considerações finais.

2 Determinantes gerais da globalização financeira

A primeira questão relevante para a análise da globalização financeira refere-se a seus determinantes. Cabe desde logo ressaltar que esse processo só pode ser entendido à luz da financeirização das economias centrais, em particular a dos EUA, em simultâneo com derrocada do regime de Bretton Woods. Como alertado por Helleiner (1996), Tavares e Belluzzo (2004) e Eichengreen (2008), dentre outros, há uma combinação de fatores geopolíticos e econômicos - que se retroalimentam - como determinantes da globalização financeira.

A redefinição do papel dos Estados na ordem internacional é essencial para compreender a globalização financeira. Como destacado por Helleiner (1996) e outros autores da Economia Política Internacional, esse processo representa uma reversão do acordo de Bretton Woods. Por ter sido marcado por uma ordem regulada, e no plano internacional centrada no controle estrito dos fluxos de capitais entre os países, este regime exigia uma participação decisiva do Estado. Assim, a trajetória da globalização financeira é, sobretudo, o afrouxamento progressivo dos controles instituídos no acordo de Bretton Woods, até o seu coroamento com o amplo e disseminado processo de liberalização a partir dos anos 1980. Ou seja, a globalização financeira não nasce de uma submissão dos Estados nacionais ante os mercados, mas de uma construção que contou com participação ativa dos Estados - sobretudo dos Estados Unidos, do Reino Unido e do Japão (Helleiner, 1996), como será abordado a seguir.

Assim, é crucial compreender a globalização financeira como um processo de reversão de uma etapa específica de uma maior regulação do capitalismo, desencadeado por uma particular correlação de forças e interesses nos planos doméstico (dos países centrais) e internacional. No plano internacional, a rivalidade Estados Unidos e União Soviética durante a guerra fria e seus sistemas polares e concorrentes criou prioridades e interesses para os EUA, o único grande país capitalista que não havia sido fortemente danificado pela Segunda Guerra. No pós-guerra, esse país adotou uma atitude benevolente com os controles econômicos e sobretudo financeiros adotados pelo Japão e países da Europa Ocidental, que visavam acelerar o crescimento e constituir o welfare state.

De acordo com a visão então prevalecente, o keynesianismo, o comércio internacional era percebido como uma alavanca do crescimento - com interesse particular para os EUA e suas empresas - e incompatível com fluxos de capitais livres e taxas de câmbio flutuantes. No plano doméstico dos EUA, a regulação era amplamente apoiada pela coalização de forças advindas da era Roosevelt composta por industrialistas e sindicalistas apoiados numa burocracia keynesiana (Mazzucchelli, 2009). Seu principal objetivo era assegurar a autonomia da política econômica, incompatível com uma ordem econômica internacional espontânea ou sem regulação.

Segundo Bordo e Eichengreen (1993), o principal sucesso do sistema de Bretton Woods foi o regime de taxas de câmbio fixas, mas ajustáveis, que promoveu estabilidade macroeconômica, expansão do comércio e crescimento nas economias ocidentais - resultados sem precedentes em comparação a outros períodos do capitalismo. As regras e a institucionalidade do acordo pretendiam evitar as falhas dos regimes anteriores, sobretudo o do Entreguerras, fundado em taxas de câmbio flutuantes, na especulação desestabilizadora, nas desvalorizações competitivas e na ruptura do sistema multilateral de comércio.

A especulação desestabilizadora, conforme descrita por Nurkse (1944), baseava-se na combinação de taxas de câmbio flutuantes com a livre mobilidade de capitais. Estes últimos tinham um papel disruptivo ao realizarem movimentos antecipatórios da provável trajetória da taxa de câmbio. Ou seja, expectativas de desvalorização cambiais num determinado país levavam a saída de capitais, exacerbando-as, e originando um ciclo especulativo. Atividades especulativas também ocorriam no comércio, uma vez que as expectativas de desvalorização estimulavam a antecipação de importações e o adiamento de exportações; e expectativas de valorização desencadeavam movimentos simétricos.

O diagnóstico da especulação desestabilizadora foi contestado por Friedman (1953) e, parcialmente, por Eichengreen e Sachs (1985), para os quais não havia falhas inerentes ao sistema de taxas de câmbio flexíveis combinados com livre mobilidade de capitais. Segundo esses últimos, os problemas do Entreguerras teriam decorrido da postura e das respostas de política econômica dos vários países. Para além do caráter discutível desse diagnóstico, o fato histórico decisivo é que a visão de Nurkse (1944), subscrita pelos participantes das negociações de Bretton Woods, ensejou os termos do acordo e os seus logros como ordem internacional.

Nos primórdios da globalização financeira, de uma perspectiva econômica, deve-se considerar a perda da incontestável supremacia produtivo-tecnológica dos Estados Unidos no pós-Segunda Guerra Mundial - patente nos crescentes déficits comerciais e de transações correntes - e, portanto, a necessidade de fundar essa supremacia em outras bases, em especial a monetário-financeira. Em simultâneo, se consolida a financeirização das economias dominantes no plano doméstico, associada a um crescente impulso a um regime de acumulação fundado em grande medida na valorização fictícia ou patrimonial.

De modo concomitante, há de se destacar o processo de desregulação pós 1980 a partir dos interesses econômicos subjacentes aos países centrais. Helleiner (1996) define como crucial o papel dos EUA - na condição de principal economia capitalista -, mas destaca também o peso da Inglaterra (potência decadente) e do Japão (potência ascendente). Como assinalado, a razão para os EUA favorecerem a livre mobilidade de capitais esteve relacionada à perda de preeminência produtivo-tecnológica e ao surgimento dos déficits recorrentes em transações correntes. A livre mobilidade de capitais possibilitaria o financiamento desses déficits sem comprometer a autonomia da política econômica doméstica. A hegemonia americana prévia e o papel de sua moeda na denominação das transações econômicas mundiais, dominadas pelo comércio e pelo Investimento Direto Estrangeiro (IDE), bem como a importância de seus mercados e suas instituições financeiras foram ingredientes relevantes desse processo.

Autores como Hudson (2003) mostram como nos anos 1970, a substituição do dinheiro conversível pelo fiduciário e as flutuações das taxas de câmbio constituíram o primeiro momento do processo de globalização financeira. Afinal, depois de alguns anos de incerteza, os parceiros americanos passaram a aceitar a conversão em títulos públicos americanos dos seus superávits com os EUA, dissipando a ameaça de demanda por ouro. O fato de o dólar já ser a moeda reserva e denominar tanto os fluxos comerciais quanto bancários foi um requisito importante da mudança. O financiamento das transações era realizado por crédito bancário e, como os Estados Unidos eram deficitários o resultado era o acúmulo de haveres de curto prazo de não residentes, em dólares. Quando existia a conversibilidade, isto gerava uma demanda potencial para sua conversão em ouro. Sem conversibilidade, o saldo passou a ser convertido em títulos financeiros - em particular, títulos públicos. A rigor, como assinalado em Carneiro e De Conti (2022), o dólar enquanto moeda reserva abandona a conversibilidade (o lastro do ouro), mas a substitui pelos títulos públicos.

Na passagem da ordem regulada de Bretton Woods para essa fase de globalização financeira, Helleiner (1996) destaca também o papel relevante dos interesses da Inglaterra e do Japão. Os interesses ingleses refletiam a postura de uma potência hegemônica em declínio e buscavam preservar e expandir o papel de Londres como centro financeiro global, aproveitando a relevância da atividade bancária no Euromercado e estendendo-a ao mercado de capitais. No caso do Japão, mesclavam-se interesses locais, como o crescimento das firmas financeiras, a partir da liberalização dos mercados, associada a uma posição crescente do superávit em transações correntes e das reservas. A pressão exercida pelos EUA foi, nesse contexto, um fator adicional relevante. A partir desses três casos seminais, estabelece-se o que Helleiner (1996) denomina de desregulação competitiva, processo que ao longo dos anos 1980 abarca, rapidamente, o conjunto dos países capitalistas centrais.

Como fator econômico, a financeirização das economias centrais desempenha um papel crucial na globalização financeira e na redefinição do Sistema Monetário e Financeiro Internacional (SMFI). Afinal, como assinalado por Carneiro (2020), o regime de valorização fictícia ou patrimonial funda-se na busca permanente por novos ativos, ou seja, num processo de diversificação de portfólios que promove o movimento dos capitais para além das fronteiras domésticas. Esse ponto é importante, pois põe em relevo um determinante geral que condiciona os fluxos de capitais de várias naturezas.

Desse ponto de vista, a globalização financeira se distingue de outros momentos nos quais a integração financeira internacional também avançou de maneira significativa, como por exemplo durante o padrão-ouro - durante o qual, de acordo com Turner (1991), Obtsfeld e Taylor (1997), dentre outros, o IDE e os empréstimos bancários, sobretudo entre os países mais desenvolvidos e secundariamente, destes para os menos desenvolvidos, comandava o processo.

A liberalização dos fluxos de capitais no âmbito internacional alcança seu auge com o crescimento dos paraísos fiscais - ou, como são eufemisticamente denominados, dos “centros financeiros”. No trabalho seminal de Zucmann (2015), a motivação central para a ampliação desses centros é a evasão fiscal, mas de fato pode-se compreendê-la também como parte de uma evasão mais ampla, a regulatória. De acordo com Lane e Milesi-Ferreti (2018), após a eclosão da GFC, em 2008, o papel desses centros financeiros na intermediação dos fluxos de capitais globais ampliou-se significativamente.

3 A natureza dos fluxos de capitais na globalização

Antes de analisar os movimentos de capitais em detalhe, é necessário explicitar a natureza dos diferentes tipos de fluxos no contexto da financeirização. Um aspecto conceitual muito relevante se refere ao tipo de fluxos de capitais que caracteriza a globalização financeira. Como destacado por Borio e Disyatat (2015), os fluxos brutos são muito mais relevantes do que os líquidos: Os fluxos líquidos referem-se ao financiamento tradicional (savings), ou seja, à transferência de recursos reais com base nas contas de transações correntes, enquanto os fluxos brutos estão associados ao investimento (financing) originando a diversificação de portfólios e registrado na conta financeira. Em outros termos, os fluxos líquidos estão na sua origem imediata, associados a transações mercantis e ao seu financiamento. Os fluxos brutos, por sua vez, correspondem às transações financeiras, sem associação direta com transações mercantis.

Conceitualmente:

-

Fluxos Líquidos =

-

(+ -) Renda de capitais

-

(+ -) Saldo de bens e serviços

-

= (+ -) saldo de transações correntes1

-

-

Fluxos Brutos = conjunto de transações entre não residentes e residentes

O conceito relativo à entrada e saída de fluxos de capitais brutos, destaca a constituição de posições tanto de residentes quanto de não residentes, sob a ótica de um país qualquer. Ademais, a sua contabilização associa-se a um importante indicador da integração dos países à globalização financeira, denominado Posição Internacional de Investimento (PII). A entrada de capitais de não residentes constitui, do ponto de vista de um país de destino, a formação de um passivo externo e, como contrapartida, a formação de um ativo externo do país de origem. Já a saída de capitais de residentes constitui um ativo externo do país de origem e um passivo do país de destino. Essas operações podem ser parciais ou totalmente canceladas e os resultados são as posições líquidas.

Outra característica muito importante dos fluxos de capitais na globalização financeira se refere ao que Avdjiev et al. (2016) denominam superação da tripla coincidência. Esta implicava considerar os fluxos de capitais - na sua origem/destino - a partir da coincidência de uma área econômica definida pela fronteira do PIB, que também define a moeda, e de uma agente referencial único, o país. Na verdade, esse modelo seria apropriado para analisar e contabilizar os fluxos de capitais que espelham as transações correntes ou os fluxos líquidos (savings).

Segundo esses autores, essa análise dos fluxos de capitais ignora uma característica essencial da globalização financeira: as transações brutas originadas em mercados offshore. Ou seja, a originação de empréstimos bancários e emissão de securities numa moeda internacional, com destaque para o dólar, não se adequam ao princípio da tripla coincidência. A despeito de serem denominadas em dólar, elas podem constituir fluxos de capitais - de investimento ou especulativos - de e para terceiros países, sem nenhuma relação com os EUA. Essas transações podem envolver apenas agentes privados no exterior, sem impacto nos países de residência dos envolvidos.

O gigantesco crescimento dos fluxos de portfólio, que constitui a marca definidora da globalização financeira contemporânea, resulta do intenso desenvolvimento dos mercados de títulos (debt e equity), e expressa de maneira decisiva o supramencionado processo de diversificação de portfólios e busca de ganhos patrimoniais - que ocorre sobretudo entre países centrais, onde o mercado de capitais é mais amplo e profundo. Assim, à luz da financeirização dessas economias, a globalização financeira, expressão da ampla mobilidade de capitais, como alertado por Koepke (2019), tem seu movimento principal explicado pela diversificação da riqueza ou dos portfólios. Mais especificamente, trata-se sobretudo de diversificar os riscos e ampliar a rentabilidade dos ativos financeiros de carteira. Ou seja, a diversificação de riscos define o impulso principal do movimento de globalização via ampliação dos volumes dos fluxos internacionais de capitais. Já a rentabilidade - ou o seu diferencial - tem implicações sobre a direção e volatilidade dos movimentos.

Conforme discutido em Carneiro e De Conti (2022), a globalização entendida como movimento de diversificação de portfólios, possui uma dimensão assimétrica que modifica a sua intensidade e que diz respeito à existência de uma hierarquia monetária, ou seja, uma divisão entre moedas centrais e periféricas. Nesse segundo grupo, os riscos representados pelas moedas são significativamente maiores, o que confere maior peso ao diferencial de retorno.

De uma forma mais concreta as proposições de Koepke (2019), deduzindo a globalização a partir da financeirização e da crescente abertura das contas financeiras devem ser mediadas pela hierarquia monetária. Assim, o movimento da globalização seria comandado pela flutuação da aversão ao risco nos países centrais - medida, por exemplo, pelo VIX - e pela política monetária desses países (push factors), expressa nas taxas de juros. Secundariamente, as classificações de riscos dos países periféricos e sua política macroeconômica definiriam a forma e intensidade de sua incorporação ao movimento de absorção desses fluxos de capitais (pull factors).

O texto de Brennan, Kobor e Rustaman (2011) discute de maneira ainda mais específica os fatores que determinam a diversificação de portfólios na linha do risco e retorno, tomando como referência os países centrais. Os autores entendem que a redução dos riscos tem como pressuposto a diversificação, ao buscar a redução da volatilidade dos retornos - ou, mais precisamente, a busca de sua não correlação -, ao mesmo tempo em que apontam a busca de rendimentos mais elevados como a outra face do processo.

No início da globalização financeira, a assincronia dos ciclos econômicos entre países centrais e o relativo fechamento das contas financeiras contribuíram para a dissociação dos riscos e para a ampliação dos retornos. O processo de integração e eliminação da segmentação dos mercados financeiros ampliou a correlação e reduziu o diferencial de retorno, mas não ao ponto de eliminar as vantagens da diversificação. Há na colocação dos autores um elemento importante para pensar a incorporação da periferia na globalização financeira: à medida em que avança o grau de integração entre os países centrais, os ganhos com a diversificação a eles restrita também diminuem. Assim, incorporar novos ativos, com riscos menos correlacionados e maiores retornos esperados, passa a fazer parte da dinâmica da diversificação.

É importante enfatizar que as razões apontadas até aqui para os fluxos de capitais se referem sobretudo aos fluxos de portfólio (debt e equity), mas há que se distinguir com mais detalhe os fluxos bancários e o IDE, ambos com determinantes distintos - ao menos na fase pré-CFG da globalização.

Os fluxos de capitais têm nos financiamentos bancários um dos componentes essenciais para explicar as flutuações cíclicas ao longo do tempo e base para a construção de importantes fragilidades financeiras. Além do comércio exterior e do financiamento de instituições não bancárias, a demanda por crédito externo pelos bancos locais desempenhava papel crucial na trajetória desses fluxos. No entanto, é importante notar que os bancos financiam crescentemente fluxos especulativos. Assim, para além de seu papel tradicional de financiamento do comércio ou dos financiamentos crossborder diretos (a instituições não financeiras) ou indiretos (a instituições financeiras), os bancos ampliam uma modalidade de importância crucial: o carry trade.

De fato, todas essas formas de financiamento bancário crossborder intensificam-se na globalização devido às atividades propriamente internacionais dos bancos. Ou seja, são crescentes as operações com a moeda reserva internacional - o dólar - em países ou jurisdições fora dos EUA. Desse ponto de vista, os bancos internacionais constituem uma importante alavanca da globalização financeira e de apoio à constituição de posições por parte de agentes econômicos operando em países de moeda central ou conversível, para os quais o descasamento de moedas e de prazos não representa maior risco.

Os bancos são peças essenciais na globalização financeira pelo seu papel na propagação do ciclo de liquidez a partir das economias centrais, em particular a dos EUA (Bruno; Shin, 2015). A política monetária do país emissor da moeda reserva do SMI é crucial no spillover do ciclo global de liquidez. Também é crucial a resultante trajetória da taxa de câmbio do dólar em relação às demais moedas, centrais e periféricas. A apreciação do dólar decorrente do aumento dos juros nos EUA é fator de contração do ciclo bancário global, ao reduzir a alavancagem do sistema. Afinal, a valorização do dólar - e sua contraparte, a desvalorização das demais moedas -, amplia os riscos (currency mismatch) e desvaloriza os colaterais denominados nas moedas locais. O movimento oposto, de desvalorização do dólar e apreciação das demais moedas, configura o movimento contrário, de redução do risco e ampliação da alavancagem.

Nessa fase histórica do capitalismo, o IDE passa a ser largamente determinado pelo novo padrão de concorrência e governança das empresas, pautado pela maximização do valor acionário. Embora as formas tradicionais persistam, ganham preeminência aquelas ligadas à formação das Cadeias Globais de Valor (CGVs) e a uma gestão financeirizada das empresas (Plihon, 2005) - voltada a ganhos patrimoniais e concentração de mercados. A tradicional estratégia competitiva das grandes empresas, incluindo o controle de mercados via F&As, e o diferencial de crescimento entre economias desempenharam um papel importante como seus determinantes, mas foram eclipsadas pela dinâmica dada pelas CGVs. Ademais, como será discutido a seguir, a distinção entre fatores “reais” e “financeiros” na determinação dos fluxos de IDE perde em parte o seu significado ao longo da globalização financeira

De acordo com Milberg (2008), o IDE na globalização financeira deve ser discutido à luz da financeirização das economias centrais e da formação dessas CGVs. Isto, porque a formação das cadeias define uma modalidade de IDE que corresponde à principal forma de investimento direto na globalização financeira, sendo funcional à financeirização - já que permite a manutenção dos mark-ups num contexto de crescimento econômico menor, comparativamente àquele do regime de Bretton Woods. Além de reduzir os custos primários e manter as margens de lucro, a formação das cadeias reduz o investimento fixo nos países centrais, permitindo usos alternativos dos lucros - sendo, portanto, funcional às estratégias de valorização patrimonial, ampliação dos dividendos e dos buybacks de ações.

Com estas determinações, o offshoring das empresas assenta-se, sobretudo, na busca por baixos custos salariais, secundados por benefícios tributários e disponibilidade de infraestrutura para a exportação. Ou seja, a conexão é sobretudo com a dinâmica das economias centrais e não com o crescimento dos mercados da periferia. Desta forma, contribui para o aumento do lucro operacional das empresas num contexto de crescente concorrência em preços, o que só é possível pela redução dos custos primários.

A ligação estrita do IDE com as empresas e as economias centrais se dá por meio do controle das cadeias de produção, seja o tecnológico, seja dos canais de comercialização sintetizados na chamada ‘curva do sorriso’ (smile curve). Um aspecto desse novo perfil de articulação do investimento na periferia via CGVs é a desejabilidade de relativa estabilidade da taxa de câmbio, para evitar flutuações significativas de preços de fornecimento de partes e componentes, sobretudo se o valor agregado domesticamente é relevante.

Ao discutir a integração financeira dos periféricos, Hoggart et al. (2016) alertam, para além dos eventuais efeitos benéficos - tais como volume e diversidade de financiamento -, para as flutuações ou, mais particularmente, para a volatilidade dos fluxos de capitais e seu efeito exacerbado nos países periféricos por conta do tipo de fluxos de capitais que recebem e de seus mercados mais estreitos. Ao analisar a volatilidade dos fluxos de capitais, os autores constatam que para o agregado desses fluxos, a volatilidade para os países centrais e periféricos é semelhante. No entanto, isto se deve exclusivamente ao peso do IDE nesses últimos. Nos demais fluxos de capitais - portfólio e bancário -, a volatilidade é bem maior nos periféricos.

Em relação a esse último aspecto, o texto destaca o aumento do peso e da volatilidade dos fluxos de portfólio baseados em dívida, decorrente da crescente participação na administração desses recursos originários dos Investidores Institucionais - sobretudo os gestores de ativos (asset-managers) - sob a forma de fundos mútuos open-ended, ou seja, sem destinação específica e prazo de aplicação. O caráter disseminado desses fundos em distintos países/moedas e a postura curto-prazista dos investidores lhes atribui uma elevada propensão para comportamento de manada e efeito-contágio. Como em vários outros mercados - e.g. de ações e commodities -, desenvolve-se para os investimentos nos mercados periféricos os fundos de índices, ou seja, fundos cujas carteiras representam uma determinada composição de títulos de diversos países ditos emergentes. Isso amplia a arbitragem direta com as taxas de juros, reduzindo o peso das considerações de risco na decisão de investimento.

Há outras assimetrias da integração dos países periféricos à globalização financeira, além da maior volatilidade dos fluxos de capitais associada à sua composição. Como veremos na seção 5, elas se referem tanto a uma rentabilidade e a custos diferenciados dos ativos e passivos, quanto a um efeito riqueza mais pronunciado nas distintas etapas dos ciclos de liquidez.

4 A periodização da globalização financeira

É possível distinguir alguns períodos na globalização financeira, tanto pela intensidade dos fluxos de capitais, quanto pela sua composição. Grosso modo, pode-se destacar uma primeira etapa nos anos 1980, em seguida o período que vai desde os anos 1990 até a Crise Financeira Global CFG e a fase pós-CFG2. Na primeira fase, que engloba os anos 1980, sobretudo na sua primeira metade, dominam os fluxos que têm como destino a compra de dívida pública nos EUA - momento importante pois é exatamente nesta década que este país consolida sua posição como emissor da moeda reserva fiduciária e âncora da riqueza financeira global, após as incertezas geradas pelo fim da conversibilidade do dólar em ouro, ocorrido em 1971.

Portanto, ressalta-se o papel da dívida pública americana como âncora da fase inicial da globalização financeira. No contexto da era Reagan, a combinação de taxas de juros elevadas e aumento dos déficits públicos - como resultado do aumento dos gastos militares e redução de impostos -, a dívida pública americana ampliada tornou-se o abrigo dos fluxos de capitais oriundos dos demais países centrais.

Dados compilados por Turner (1991) mostram que os EUA tinham uma participação no destino dos fluxos de portfólio de 7% no período 1975-79 e passam a 24% nos anos 1980-84. Este crescimento atinge o pico nos anos 1985-86, quando alcançam o patamar de cerca de 50% do total, declinando moderadamente a partir de então. Os números mostram como foi importante o mercado de capitais americano para consolidar a passagem da moeda reserva conversível para a fiduciária, e para ancorar esta passagem nos títulos públicos. O autor também salienta como os fluxos brutos, crescentes, vão perdendo a conexão com os fluxos líquidos, ou seja, com o financiamento das transações correntes.

Nesse contexto, como alerta o autor, o aumento da volatilidade dos fluxos de capitais comparativamente aos anos 1970 é notável, e ocorre tanto no agregado, considerando a origem-destino de países, quanto nos fluxos individualizados - ou seja, além do aumento médio, cai o diferencial de volatilidade entre os fluxos de portfólio, bancário e IDE, a despeito de esse último ainda se manter na posição inferior do ranking. Nesta década, a periferia capitalista, vivenciando a crise da dívida externa, é praticamente excluída do processo - à exceção de alguns países asiáticos

O segundo período relevante abarca os anos 1990, chegando até a eclosão da CFG. Além da maior intensidade dos fluxos, assiste-se a uma diversificação na origem e no destino, reincorporando inclusive, a periferia do sistema, que havia sido excluída na década anterior, por conta da crise da dívida. De acordo com Lane e Milesi-Ferretti (2007), durante esse período a integração dos países centrais distingue-se daquela dos periféricos por sua maior intensidade. A explicação residiria em dois aspectos: na maior amplitude e profundidade dos mercados financeiros dos países centrais, como substrato da integração, e nos elevados riscos cambiais previamente mencionados, resultantes da formação de ativos na periferia.

O terceiro período relevante da globalização financeira é o do pós-CFG, no qual verifica-se uma desaceleração dos fluxos globais e uma mudança nos seus determinantes, com um maior peso das variáveis macroeconômicas de curto prazo - taxas de câmbio e de juros -, que definem o retorno dos ativos, vis-à-vis os fatores de risco associados à diversificação dos portfólios. A despeito da participação ainda inferior quando medida pela relação PII/PIB, os periféricos, durante esse período, ampliam a sua participação nos fluxos globais de capitais. Essa fase é também caracterizada por quatro mudanças salientes nesses movimentos: a perda de relevância dos fluxos bancários, no contexto de uma expressiva desalavancagem dessas instituições; o crescimento do mercado de portfólio debt, em parte como substituição dos fluxos bancários; um crescimento expressivo dos mercados locais em países periféricos; a ampliação do peso do IDE, embora crescentemente originado nos centros financeiros ou paraísos fiscais.

No que tange às mudanças no IDE, o texto de Blanchard e Julien (2016) é muito esclarecedor. Sua tese central é a de que o IDE tornou-se progressivamente, uma modalidade de fluxo de capital muito distinta do seu padrão histórico. Os seus determinantes descolaram-se das razões produtivas e tecnológicas e passaram a ser condicionados pela arbitragem fiscal e de variáveis macroeconômicas, em particular as taxas de juros, tornando-se um fluxo eminentemente financeiro. Mais precisamente, a alta correlação entre inflows e outflows caracterizaria a relevância da arbitragem fiscal - e, em menor escala, da evasão aos controles de capital -, enquanto a sensibilidade às variações da taxa de juros americana evidencia seu caráter financeiro.

A correlação negativa entre as variações nos juros e os fluxos do IDE são de tal magnitude que superam inclusive aquelas observadas para os investimentos de portfólio, indicando que as empresas constituem loci relevantes de arbitragem com variáveis macroeconômicas, em particular, as taxas de juros. De fato, constituem um canal importante de canalização de fluxos financeiros de curto prazo. Some-se a isto a arbitragem tributária e a evasão dos controles de capitais conduzidas por Special Purposes Vehicles em paraísos fiscais e se chega à constatação de que boa parte do que é considerado como IDE é, na verdade, outro tipo de fluxo, especulativo, disfarçado.

No IDE, ademais, além do crescente papel dos centros financeiros, devido a razões tributárias, financeiras e regulatórias, cresce o papel das F&As, dos empréstimos intercompanhias e da gestão financeira de curto prazo em detrimento do investimento greenfield. Nas operações de portfólio, a grande novidade é o crescimento expressivo das operações em moeda local em países tidos como “emergentes” e, nos créditos bancários, o ampliado papel do dólar e do iene como funding em operações especulativas de carry trade.

O texto de Avdejiev et al. (2016) também constata uma importante modificação nos fluxos de capitais após a CFG, no contexto do aumento da relevância dos determinantes de curto prazo, apontados acima. Sua análise vai na direção de demonstrar que a mudança na composição dos fluxos, com perda de relevância dos créditos bancários e ampliação dos bônus (portfolio debt), implica a maior importância da política monetária dos países centrais, em particular dos EUA. A proposição acima destaca a maior sensibilidade dos fluxos às condições de liquidez em relação às de risco. Na verdade, isso sugere que dos dois fatores econômicos determinantes da globalização financeira, aqueles associados à diversificação de portfólios perdem relevância ante aqueles associados ao retorno de curto prazo dos ativos. As mudanças apontadas acima impactaram os países periféricos, cuja participação nos fluxos de capitais se ampliou, mas, num contexto de aumento no peso de variáveis de curto prazo, conforme documentado por Ahmed e Zlate, (2014). Isso indica que os fluxos para a periferia, embora ampliados, tornaram-se mais voláteis.

5 Efeitos da globalização financeira: países centrais vs. periféricos

Uma das discussões centrais no que tange aos fluxos de capitais para os países periféricos se refere às assimetrias nos planos monetário, macroeconômico e financeiro (Prates, 2005). No que tange a este último aspecto, os países periféricos têm uma participação secundária - embora crescente - nos fluxos de capitais globais, e ainda com uma composição distinta. As características dos fluxos de capitais refletem-se naturalmente em diferenças importantes na composição dos estoques de ativos e passivos formados ao longo do tempo - a Posição Internacional de Investimento -, que têm também implicações relevantes para as economias periféricas.

O trabalho de Akyüz (2021) analisa o conjunto de transformações na inserção dos países periféricos após a CFG adverte que o aumento da integração financeira desses países produziu um aumento da dependência dos ciclos de liquidez global. Essa transmissão aumentada decorreu não só da própria volatilidade dos fluxos, mas do efeito riqueza ampliado, relativo aos estoques. Ao mesmo tempo, criou outros custos para essas economias, como um aumento da transferência líquida de recursos financeiros ao exterior, relacionada à composição de ativos e passivos externos.

Do ponto de vista dos estoques, é crucial examinar a Posição Internacional de Investimentos que resulta de três processos distintos. O primeiro é o saldo de transações correntes, ou seja, o financiamento da conta corrente do balanço de pagamentos, que corresponde à transferência de recursos reais ou poupança (savings) de países superavitários para deficitários. Como visto na seção 3, essas transações correspondem aos fluxos de capitais líquidos.

A outra dimensão é a dos fluxos de capitais brutos, que estão desvinculados do saldo de transações correntes e do seu financiamento. Como visto, essa dimensão reflete com mais precisão a dinâmica que se estabelece na globalização financeira e os determinantes dos fluxos de capitais, oriundos da busca por diversificação da riqueza em termos de moedas e ativos. Esses fluxos brutos abrangem tanto a compra de ativos domésticos por parte de não-residentes, quanto a compra de ativos no exterior por parte de residentes. Os primeiros têm como contrapartida a emissão de passivos externos por residentes e os segundos a emissão de passivos externos por não residentes. A soma de cada grupo de transações, i.e. de residentes e não residentes constitui a posição líquida internacional de cada país. Por fim, as PIIs também são determinadas por variações patrimoniais, ou seja, aquelas que expressam a variação autônoma de valor dos estoques de ativos e passivos e que refletem as flutuações de preços macroeconômicos como taxa de câmbio e de juros.

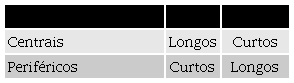

O Quadro 1 representa a composição predominante do balanço de países centrais e periféricos, sob a ótica das suas maturidades, como assinalado por Akyüz (2021) e Lane e Milesi-Ferreti (2018), apresentando algumas alterações secundárias na última década. Assim, os países centrais mantêm predominantemente ativos de longo prazo e passivos de curto prazo. Isso se deve à sua posição na hierarquia monetária e ao desenvolvimento financeiro, que lhes permite descasar prazos e moedas sem riscos excessivos, pois emitem passivos majoritariamente nas suas moedas e conseguem facilmente refinanciá-los. Os países periféricos, ao contrário, possuem predominantemente ativos curtos e passivos longos, também como reflexo de sua posição na hierarquia e ao menor desenvolvimento financeiro, que elevam substancialmente o risco de descasamento de prazos e moedas, sobretudo pelo fato de emitirem a maior parcela de seus passivos em moedas centrais.

Os ativos longos dos países centrais compõem-se principalmente de equities (IDE + Ações) e, secundariamente, de títulos da dívida, concentrados nos próprios países centrais. Os seus passivos curtos são constituídos de títulos e créditos bancários de curto prazo. Como sugerido por Gourinchas, Rey e Sauzet (2019), o funcionamento do SMFI, da perspectiva dos países centrais, é similar ao de um banco, vale dizer, emitem passivos curtos, adquiridos por eles próprios ou por periféricos, e adquirem ativos mais longos, entre eles ou na periferia. Ademais, esse diferencial de prazos tem implícito um diferencial de rentabilidade em favor dos ativos, reforçando o diferencial de juros, uma característica intrínseca da hierarquia monetária e do privilégio exorbitante.

Os países periféricos, por sua vez, possuem um descasamento de prazos reverso, ou seja, ativos curtos e passivos longos, também como reflexo de sua posição na hierarquia monetária e ao baixo desenvolvimento financeiro. Seus ativos compreendem, em grande medida, os ativos de reserva constituídos por títulos (bônus) de grande liquidez, em geral títulos públicos de baixa rentabilidade e risco dos países centrais, em particular dos EUA. No período mais recente, ampliou-se o peso de títulos privados e, para alguns poucos, o IDE transfronteiriço. Os passivos desses países costumavam ser IDE e títulos de dívida longos, emitidos pelo setor público e grandes empresas, nos mercados dos países centrais. Após a CFG, a despeito do peso menor, o desenvolvimento dos mercados locais ampliou, para alguns países, a relevância dos passivos em moeda local.

Como visto, a composição de ativos e passivos dos países periféricos e centrais é assimétrica, o que implica diferencial de rentabilidade. Para o período 2000/2016, Akyüz (2021) estima um diferencial de rentabilidade de 3.4 p.p. para os países centrais, resultante da rentabilidade líquida negativa de 2.6% dos periféricos, contra uma rentabilidade positiva de 0,8% para os países centrais. Esse diferencial não resulta de decisões de alocação de portfólios desses grupos de países, mas decorre da posição na hierarquia monetária e financeira que ocupam. De acordo com Carneiro e De Conti (2022) - dentre outros -, ativos de países periféricos, mesmo os de mesma maturidade, dados os riscos envolvidos na sua aquisição - de moeda e de mercado -, têm, por definição, que pagar juros maiores do que aqueles dos países centrais. O descasamento de prazo apenas acentua essa determinação.

Outro aspecto de grande importância no que tange à integração dos países periféricos à globalização financeira se refere aos efeitos dos ciclos de liquidez global nas suas economias. Isto obviamente depende da intensidade e composição desse ciclo de liquidez, e dos efeitos que a flutuação de variáveis-chave como juros e câmbio produzem sobre os estoques de ativos e passivos. A questão central nesse caso é a variação patrimonial - ou o efeito riqueza - decorrente do impacto da flutuação dos juros nos preços dos ativos nos mercados nos quais são emitidos; e da taxa de câmbio em relação à moeda reserva. Para os países periféricos, esses efeitos patrimoniais se transmitem imediatamente às economias domésticas, afetando fortemente o ciclo interno, como analisado por Rosa (2020). Com as mudanças na composição de ativos e passivos externos e a criação de mercados locais em moedas periféricas, o efeito riqueza ganha relevância, como será analisado.

A discussão do efeito riqueza - ou, mais propriamente, dos efeitos das flutuações dos preços macroeconômicos (taxas de juros e de câmbio) sobre o valor de ativos e passivos - tem várias dimensões a serem consideradas e, do ponto de vista prático, deve ser realizada à luz das fases do ciclo financeiro global. Uma primeira distinção relativa a países centrais e periféricos diz respeito ao comportamento de taxas e juros e câmbio. A suposição de um padrão similar de flutuação e interação dessas variáveis, tal qual definido na hipótese da trindade impossível, é amplamente contestada na literatura contemporânea, mesmo no mainstream, como por exemplo em Rey (2015).

Assim, cabe observar que nos países de moeda central, variações de taxas de juros se acompanham de flutuações nas taxas de câmbio de intensidade moderada, enquanto nos periféricos é comum observar movimentos bem mais intensos de overshooting em ambas as taxas, como mostram De Conti (2011) e Ramos (2016). Outro aspecto estrutural que convém considerar na avaliação do efeito riqueza diz respeito ao tamanho e à resiliência dos mercados financeiros nesses grupos de países, características que definem um padrão de variação de preços de ativos mais intenso nos periféricos do que nos centrais nas várias etapas dos ciclos de liquidez.

Partindo da ideia anterior, pode-se postular que variações das taxas de juros provocam variações mais intensas nos preços de ativos nos países periféricos, pela combinação de fatores macroeconômicos e estruturais. Assim, como discutido em Carneiro e De Conti (2022), nas moedas periféricas a variação dos juros é sempre um múltiplo daquela dos países centrais e, portanto, o efeito sobre os preços dos ativos é em geral mais pronunciado - fato exacerbado pela maior estreiteza dos seus mercados financeiros. Ademais, os prazos distintos de ativos e passivos também produzem um efeito riqueza diferenciado. O mesmo ocorre com a taxa de câmbio, cuja característica central é um padrão de extrema volatilidade e grande ocorrência de overshootings nos países periféricos3.

Para além dos efeitos cíclicos mais pronunciados de flutuações das taxas de juros e câmbio nos mercados financeiros dos países periféricos, cabe avaliar como estas impactam diretamente os ativos e passivos externos dos dois grupos de países. O critério usado pela metodologia concernente para contabilizá-los tem como fundamento a jurisdição de origem e destino dos fluxos de capitais distinguindo-se, portanto, entre residentes e não-residentes. A contabilização desses estoques nas estatísticas do FMI é realizada na moeda reserva, ou seja, o dólar. Ambos são convertidos para essa moeda, embora tanto os ativos quanto os passivos possam estar sendo transacionados em outros mercados e, portanto, em outras moedas. Isto implica que o registro já incorpora as variações de taxas de câmbio e as marcações a mercado. A despeito disso, é possível simular, em linhas gerais, os efeitos dessas flutuações sobre os estoques externos.

Para examinar as implicações patrimoniais da flutuação de variáveis macroeconômicas nesses estoques, nos vários países, algumas simplificações serão adotadas. Em primeiro lugar, serão isoladas e tratadas separadamente as flutuações de juros e de câmbio. Ao mesmo tempo, serão consideradas apenas duas categorias de moeda: a moeda reserva (US$), representando as moedas centrais, e a moeda periférica ($). Por fim, nos ativos e passivos, serão destacados os títulos enquanto expressão de riqueza e dívidas, em razão da sua liquidez e marcação a mercado.

O primeiro exercício diz respeito ao eventual impacto das flutuações das taxas de juros nas posições externas dos países. Para conjecturar sobre esses eventuais impactos, apresentados no quadro 2, algumas suposições são realizadas. Para além das maturidades distintas de ativos e passivos, supõe-se, num primeiro momento, que sua moeda de denominação seja o dólar, e que os títulos sejam exclusivamente negociados nos mercados internacionais, em particular o dos EUA. Isto permite destacar os efeitos das flutuações dos juros no valor dos títulos.

Os ativos e passivos do país emissor da moeda reserva são quase integralmente denominados na própria moeda e negociados nos mercados centrais, com alguma diversificação para outras moedas conversíveis. Dados do Fundo Monetário Internacional FMI relativos à PII, para a média dos anos de 2020/2022, mostram que do total dos ativos externos dos EUA, 80,2% eram denominados em dólar. Do restante, 8,2% em euro e 3% em iene, perfazendo 91% do total. No caso dos passivos, as percentagens eram ainda maiores: 93% em dólar e 5% em euro.

No caso dos países periféricos, esses indicadores são menores, à exceção de um grupo de países nos quais os passivos em moeda local atingem uma média mais alta, mas ainda significativamente menos relevante do que os passivos denominados em moeda reserva, enquanto os ativos são quase exclusivamente denominados nessas moedas. O trabalho de Eichengreen, Gupta e Sharma (2023) ressalta que essa ampliação dos mercados em moedas locais foi relevante para um grupo de países emergentes com maiores economias, mas com duas exceções de peso: China e Índia. Nos primeiros, os autores indicam como ativo exclusivo, nos mercados locais, os títulos soberanos, com uma fase de maior busca pelos investidores internacionais no imediato pós CFG, período no qual as taxas de juros dos países centrais estavam muito baixas.

Com esses dados, a suposição de ampla dominância da denominação monetária em moeda reserva, para ativos e passivos, para examinar os efeitos de variações nas taxas de juros e, em seguida, de câmbio, segue sendo, do ponto de vista macroeconômico, uma hipótese robusta, já que diz respeito aos componentes mais importantes dos estoques externos. Nessa mesma direção, a hipótese inicial de que ativos e passivos sejam transacionados nos mercados internacionais - e não locais - é consistente. Afinal, os mercados locais aparecem como relevantes apenas para um grupo de países periféricos. A diversificação de ativos do emissor da moeda central em moedas periféricas é fenômeno bem menos importante. Mas esse último caso será retomado adiante.

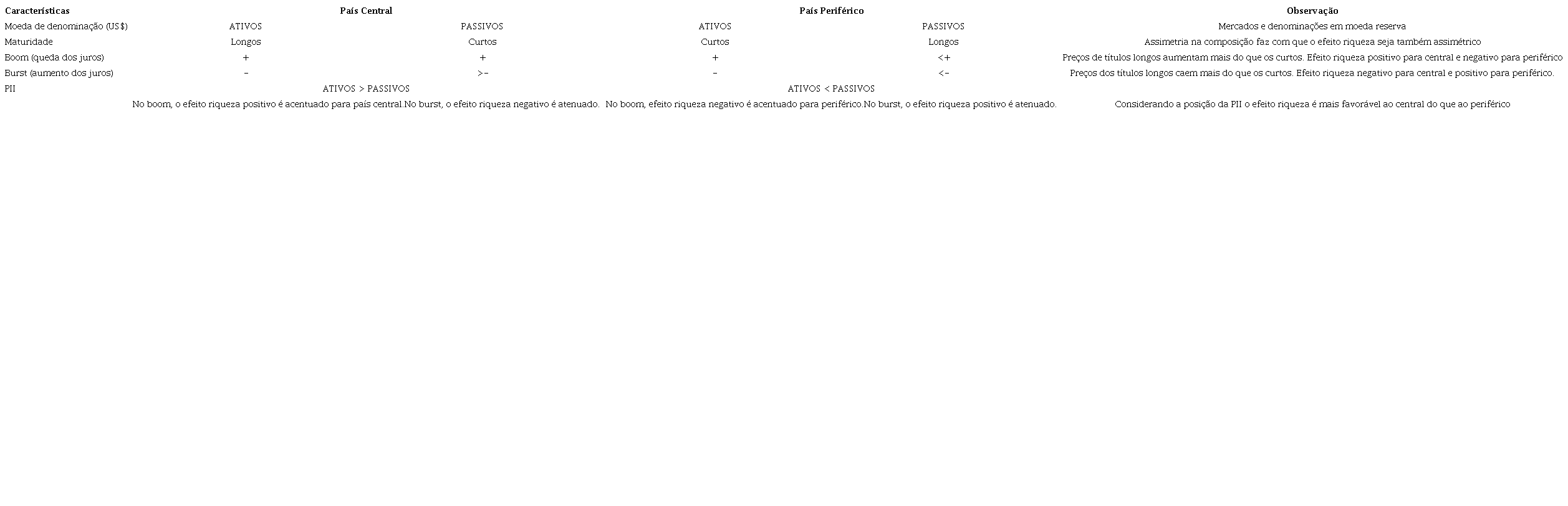

A partir do Quadro 2, exploram-se as diferenças de maturidade entre ativos e passivos de países centrais e periféricos, e os impactos da variação das taxas de juros. O objetivo da análise é avaliar exclusivamente o efeito riqueza - ou seja, como essas variações afetam o valor de ativos e passivos e qual seu efeito líquido. Assim, no boom, com a queda das taxas de juros, os títulos longos se valorizam mais do que os curtos; logo o efeito riqueza no país central é positivo. Nos demais países centrais - exceção feita aos EUA -, esse impacto é acentuado em decorrência da PII positiva (ou seja, ativos externos maiores do que passivos externos). Na maioria dos periféricos, ante uma queda dos juros, os ativos curtos se valorizam menos do que os passivos, implicando um efeito riqueza negativo.

Na fase do burst, quando aumentam os juros, os títulos longos perdem mais valor do que os curtos, o que torna o efeito riqueza negativo no país central. A situação é simétrica no periférico, com uma perda de valor menor dos ativos ante os passivos, efeito que é mitigado pela posição líquida da PII. Em síntese, ao se considerar a distinta maturidade de ativos e passivos, o país central mostra do ponto de vista patrimonial um efeito padrão nos seus balanços externos de ganho no boom e perda no burst, acentuados pela PII positiva. Já o país periférico demonstra uma evolução oposta: perda no boom e ganho no burst, mas a PII negativa acentua o efeito riqueza negativo no boom e atenua o efeito riqueza positivo no burst. Cabe notar, por fim, uma assimetria dos dois casos polares. No país central, no boom, o efeito riqueza positivo é acentuado e, no burst, o efeito negativo é atenuado. No periférico, quando ocorre o efeito riqueza positivo - no burst - ele é atenuado e, quando ocorre o efeito riqueza negativo, no boom, ele é acentuado.

Um aspecto a ressaltar é o do efeito riqueza no país emissor da moeda reserva, os EUA, decorrente de a maturidade de ativos e passivos ser semelhante ao caso geral do país central, mas distinta dele em razão da PII negativa. Assim, no boom há um efeito riqueza positivo que é mitigado pela PII negativa. Por sua vez, no burst, o efeito riqueza negativo também é atenuado pela PII negativa. Ou seja, a combinação entre maturidade de país central e posição líquida de periférico confere ao país emissor da moeda reserva um efeito riqueza menos acentuado ao longo do ciclo.

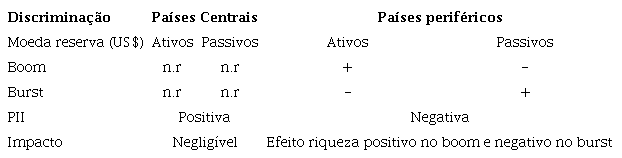

Feito o raciocínio com as taxas de juros, é necessário agora refletir sobre os efeitos das variações cambiais. O Quadro 3, abaixo, simula o efeito riqueza que decorrerá de uma variação da taxa de câmbio da moeda reserva com as moedas periféricas nas distintas fases do ciclo. O boom, além de caracterizado por uma queda generalizada das taxas de juros a partir de sua redução na moeda reserva, também resulta, em geral, em uma depreciação dessa moeda ante o conjunto das moedas periféricas do SMI.

O primeiro quadro (3.1) pressupõe que ativos e passivos, tanto do país central quanto dos periféricos, sejam integralmente denominados na moeda reserva. Assim, tanto para o país central quanto para os periféricos, não há efeito riqueza decorrente da flutuação cambial nesta moeda ante as demais. Todavia, para os países periféricos, em decorrência do currency mismatch, mesmo que ativos e passivos sejam denominados na moeda reserva, há variações significativas no valor patrimonial dos mesmos, quando medidos em moeda doméstica.

No boom, a desvalorização da moeda reserva produz um resultado assimétrico. Os ativos dos países periféricos que têm valor fixo em dólar reduzem o seu valor em moeda doméstica, o mesmo ocorrendo com os passivos denominados nessa moeda. Logo, no boom, o efeito da desvalorização da moeda reserva/valorização da moeda periférica implica que ativos e passivos reduzem seu valor nessa última. A PII negativa faz com que o efeito riqueza positivo seja ampliado. Por dedução, o efeito é simétrico na fase do burst e de valorização da moeda reserva/desvalorização da moeda periférica. Ou seja, ativos e passivos aumentam em moeda local e nesse caso a PII negativa amplia o efeito riqueza também negativo.

Esse fenômeno expressa a posição das moedas na hierarquia monetária e, historicamente, reflete a incapacidade dos países periféricos de se endividarem em suas próprias moedas nos mercados internacionais. Eichengreen et al. (2005) denominaram esse problema como original sin. De uma perspectiva mais recente e considerando os ativos, expressa, o movimento de acumulação de reservas em divisas pelos países periféricos. Como discutiremos a seguir, variados autores advogam a tese de que o desenvolvimento dos mercados em moedas locais resultou em uma eliminação ou mitigação significativa desse problema. Antes, porém, vejamos como a hipótese extrema da dominância dos mercados locais afeta a conclusão anterior.

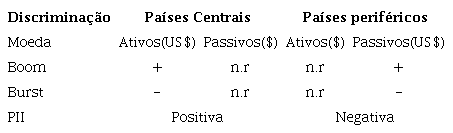

No quadro 3.2. abaixo simula-se o possível impacto das flutuações cambiais da moeda reserva ante as periféricas considerando a existência de mercados locais. Isto significa, por hipótese, que os ativos do país central são denominados em moeda local, o mesmo ocorrendo para os passivos dos países periféricos - embora, como já observado à luz dos dados da composição monetária das PIIs divulgados pelo FMI e os dados da bibliografia examinada, esta parcela seja minoritária. Por simplificação analítica, o efeito descrito no quadro 3.2 refere-se a uma situação conjectural, considerada de forma isolada. Ou seja, procura-se responder qual o efeito das flutuações cambiais decorrentes dos ciclos, no valor dos passivos de países periféricos e ativos de países centrais, que são emitidos em moeda periférica, mas convertidos para a moeda reserva que é o critério de última instância para avaliar o efeito riqueza.

Na fase do boom e de desvalorização da moeda reserva, tanto os ativos e passivos que estão denominados em moeda periférica sofrem uma valorização (se medidos em moeda reserva). O efeito riqueza positivo é acentuado para os países centrais que possuem PII positiva e mitigado nos que a possuem negativa, como os EUA, e nos periféricos. No burst o efeito é simétrico, ou seja, tanto para os ativos dos centrais quanto para os passivos dos periféricos, que são emitidos em moeda periférica, ocorre uma desvalorização medida na moeda reserva. A PII positiva acentua o efeito riqueza e a negativa o mitiga. Por fim, cabe observar que no caso dos países periféricos um efeito relevante é aquele com os passivos quando expressos em moeda local: embora percam valor no boom quando expressos em moeda reserva, a valorização dessa última no burst aumenta seu contravalor em moeda local.

Em conclusão, em situações extremas, a diversificação dos ativos do emissor da moeda reserva - que corresponde à ampliação de mercados em moedas locais na periferia do sistema -, impõe novos efeitos sobre sua situação patrimonial, introduzindo um bônus na fase do boom e um ônus na fase de burst. Todavia, na prática, esse novo efeito é necessariamente moderado, pois está circunscrito à parcela dos ativos denominados em terceiras moedas - pelos dados citados acima, aproximadamente 10% em outras moedas centrais e 10% em moedas periféricas. O efeito patrimonial para os países periféricos refere-se aos seus passivos e decorrem do original sin, tendo sido mitigado pelo aumento da parcela emitida em moeda local. Nesse caso, a magnitude do efeito depende do peso dos mercados locais em cada país.

Por fim, cabe assinalar que a combinação das posições dos países periféricos no que tange à maturidade, resiliência dos mercados e moeda de denominação de ativos e passivos, combinado com PIIs negativas, implica efeitos riqueza mais acentuados vis a vis os países centrais nas fases do ciclo. Conforme documentado no trabalho de Akyuz (2021), a configuração das PIIs de países centrais e periféricos, tal qual explicitadas acima, implicam efeitos riqueza em geral positivos para os primeiros e negativos para os segundos. Entre 2000 e 2016, os países periféricos tiveram uma perda de capital de - 2,7% do valor das suas posições, enquanto os países centrais ganharam 0,8%.

6 Exorbitant duty e original sin redux: uma avaliação

As mudanças na globalização financeira olhadas pela ótica de um de seus indicadores mais importantes, as PIIs (e a sua composição), têm sido objeto de reflexão a partir de duas perspectivas distintas: a primeira privilegia os países centrais e, particularmente, o emissor da moeda reserva, sugerindo o chamado exorbitant duty (Gourinchas et al., 2019). A segunda, focando nos países periféricos, discute - direta ou indiretamente - o original sin redux, como em Onen, Shin e Von Peter (2023); Eichengreen, Hausmann e Panizza (2023); De Paula, Fritz e Prates (2020); Biancarelli (2018); Kaltenbrunner e Paiceira (2015).

Carneiro e De Conti (2022), aborda a questão do exorbitant duty. Segundo os formuladores da expressão, Gourinchas et al. (2019), a posição particular dos EUA no SMI faria com que desempenhasse o papel de banco global, não só emitindo passivos curtos - na sua moeda - para adquirir ativos longos, mas também incorrendo em um currency mismatch, ou seja, descasando a moeda de emissão de passivos, o dólar, das moedas variadas, em particular as periféricas, de denominação dos ativos.

Assim, durante as fases de reversão do ciclo financeiro (burst), a subida da taxa de juros nos EUA e a valorização do dólar imporia uma perda patrimonial ao país, resultante da desvalorização - medida em dólar - dos ativos denominados em outras moedas. As objeções a esse raciocínio parcial e viesado são evidentes: primeiro, a não consideração das fases do ciclo, durante as quais, como visto na seção 5, há o ônus no burst e o bônus no boom, ou seja, os efeitos riqueza são simétricos nas duas fases. Além disso, há a desconsideração da pequena parcela dos ativos dos EUA denominados em outras moedas, conforme mostrado anteriormente. É possível que o fenômeno da exorbitant duty exista em alguma escala nas relações da moeda reserva com as demais moedas centrais, mas os dados supramencionados mostram que o montante de ativos dos EUA denominados nessas moedas gira em torno de 10% do total. Por fim, o fato de a PII dos EUA ser negativa torna o efeito riqueza eventual ainda mais reduzido na fase do burst.

A questão do original sin redux, associada à emissão de passivos internacionais em moeda local, é mais complexa, pois envolve não só a escala na qual esta emissão ocorreu, como também as suas implicações. Embora a ampliação não possa ser tratada como uma tendência generalizada dentre os países periféricos, ela é relevante - mas não predominante - apenas para alguns deles. A baixa diversificação dos ativos externos americanos em terceiras moedas é também um fator global limitante da intensidade desse fenômeno, mas aqui cabe retomar as assimetrias do sistema internacional no que se refere ao tamanho dos mercados. Uma diversificação de 10% do estoque de ativos internacionais dos EUA pode representar uma parcela significativa dos passivos de países periféricos emitidos em moedas locais. Tendo em vista que o processo envolve também outras moedas centrais, torna-se relevante analisar melhor o seu significado e impacto, pois a própria denominação do fenômeno com o termo redux traz explícita a ideia de uma renovação do original sin em outras bases e não a sua mitigação.

De início, algumas considerações mais gerais sobre o significado do original sin redux. Eichengreen et al. (2005) definiram o conceito de original sin como a incapacidade da maioria dos países de emitir dívidas em suas próprias moedas no âmbito internacional. Esses autores atribuíam essa incapacidade não às deficiências domésticas, como histórico de default, inconsistências na política econômica ou atraso institucional, mas a características como o tamanho das economias e, em menor escala, aos mercados financeiros denominados nas respectivas moedas. Especificamente, a partir de certo tamanho as economias de escala e de escopo privilegiariam o uso de certas moedas no âmbito internacional.

Para avançar na discussão, cabe retomar aqui alguns trabalhos como por exemplo Belluzzo e Carneiro (2004); Carneiro (2008); De Conti (2011) e Carneiro e De Conti (2022) e suas reflexões sobre a inconversibilidade monetária. Este conceito pode ser ilustrado por meio de três tipos de moeda e seus emissores, que participam do SMI. O país emissor da moeda reserva emite dívidas nos mercados internacionais em sua própria moeda. Uma característica particular é que a moeda reserva também denomina dívidas de terceiros países. Além disso, os mercados internacionais frequentemente se confundem com os mercados locais, onde há expressiva presença de não residentes. Há um conjunto de moedas, denominadas de conversíveis, com características similares à da moeda reserva, porém, menos intensas.

O caso oposto ao da moeda reserva é o da moeda inconversível ou periférica. Seu país emissor não emite dívidas nela denominada nos mercados internacionais - apenas, quando é o caso, nos mercados locais - utilizando-se para suas emissões, no âmbito internacional, da moeda reserva ou em menor intensidade, das moedas conversíveis. Como consequência não são observados casos nos quais as moedas inconversíveis são utilizadas para denominar dívidas de terceiros países.

As definições acima recolocam a discussão do original sin, da sua preservação (redux) ou mitigação. Vale dizer, no âmbito da discussão da hierarquia monetária, a questão central é se, no plano internacional, as moedas são de fato moedas ou ativos. Para se credenciar como moeda, teriam necessariamente que desempenhar nesse plano o papel de equivalente geral da riqueza. Mais que isso, et pour cause, ganhariam o status próprio de moedas internacionais ou seja, com o atributo de denominar a riqueza e as dívidas de terceiros países. Por essa razão, como indicado por De Conti (2011) e Carneiro e De Conti (2022), também adquiririam no plano internacional o atributo da liquidez própria das moedas. Isso as diferenciaria das moedas-ativos, uma distinção essencial para entender o impacto da ampliação das emissões em moeda local na disjuntiva entre a reiteração e a mitigação do original sin.

A discussão acima reestabelece a diferença essencial entre a moeda central e a periférica. Ademais, põe em destaque também as questões dos mercados internacionais e domésticos. Numa moeda central e, em particular, na moeda reserva, a distinção entre essas jurisdições é praticamente irrelevante, vale dizer os seus mercados domésticos são ao mesmo tempo internacionais. O crescimento dos mercados locais pode ter significado alguma redução do currency mismatch para algumas moedas periféricas, mas passou longe de implicar a eliminação da inconversibilidade. No período pós-CFG, a diversificação de ativos dos países centrais para títulos em moedas periféricas negociados nessas jurisdições pode ter mitigado parcialmente o currency mismatch e o original sin. Mas, como se discutirá a seguir, esse movimento esteve restrito ao atributo dessas moedas como ativo e não como moeda - e a grande diferença é que a demanda por ativos financeiros tende a ser mais volátil do que aquela por moedas.

A análise da mitigação do original sin ou da sua superação, como querem alguns (e.g. Onen; Shin; Von Peter, 2023) deve partir, portanto, da distinção entre este conceito e o da inconversibilidade monetária, o qual diz respeito à posição de uma moeda qualquer no espectro inferior da hierarquia monetária internacional. Assim, a reiteração ou superação do original sin é uma discussão que diz respeito aos mercados sob a jurisdição doméstica e à denominação dos títulos nas respectivas moedas. Exclui, portanto, a emissão de dívidas denominadas numa moeda qualquer em terceiros mercados, como por exemplo a emissão de títulos em reais, pesos, rands, rublos, etc, no mercado americano, inglês ou japonês.

Por sua vez, é relevante destacar que a presença de investidores não-residentes nos mercados locais supõe um certo grau de desenvolvimento desses últimos, sobretudo no que tange à importância dos títulos de dívida pública ou soberanos nele transacionados. Deve-se também ressaltar que a existência desses mercados não tem ligação direta com a presença de investidores externos nem com o original sin. A presença desses investidores supõe um grau de abertura financeira expressivo e um mercado de capitais minimamente desenvolvido, mas não há causalidade entre ambos. Os dois casos paradigmáticos desse ponto de vista são os dos dois mais importantes países emissores de moeda inconversível, a China e a Índia, com importantes mercados de capitais, mas acesso restrito a investidores estrangeiros.

Postas as questões mais gerais, cabe caracterizar com mais detalhe a trajetória dos mercados locais e a presença dos investidores não-residentes e discutir o seu significado na redução do original sin. Os trabalhos do Bank of International Settlements (BIS), como o já citado Onen, Shin e Von Peter (2023), são os mais vocais em propugnar pela superação do original sin, a despeito de aceitarem, em algum grau, a tese da sua reiteração (original sin redux). A conclusão desses trabalhos se refere a um ativo particular: os títulos soberanos, deixando de lado os títulos privados, as ações e os empréstimos bancários. Por sua vez, dizem respeito a um subconjunto dos países considerados como emergentes: aqueles maiores tanto em tamanho como nos seus mercados financeiros, exceto a China e a Índia. Feitas essas ressalvas, o trabalho mostra que após a CFG, para quinze dos vinte e três países emergentes houve um deslocamento do financiamento, via títulos soberanos, dos mercados internacionais para os locais. Para esse conjunto de emergentes, no qual esses mercados foram importantes, no pico, ao final dos anos 2010, não residentes detinham, em média, 25% da dívida soberana nos mercados locais, enquanto 75% permanecia nos mercados internacionais.

A despeito da menor importância desses mercados locais vis a vis os internacionais, mesmo nos países emergentes maiores, usa-se como argumento para reforçar a tese da superação do original sin a constatação de que após a CFG, para esses países, o crescimento dos mercados locais excedeu o crescimento do mercado denominado em moeda reserva ou central. Mas, conforme reconhece o próprio texto - e está também referido em Eichengreen et al. (2023) -, essa trajetória diz respeito ao contexto imediato da CFG, de taxas de juros muito reduzidas nos países centrais. O início da normalização da política monetária nos países centrais após 2013, embora a ritmo lento, desacelerou a ampliação desses mercados após essa data e, a partir de 2017, implicou declínio para vários deles.

Há, portanto, evidências de que houve uma mitigação do currency mismatch exclusiva para um conjunto de países emergentes e para um instrumento de dívida, os títulos soberanos. Assim pelos dados apresentados, ele continua sendo uma característica dominante, mesmo nos países maiores. De toda maneira, cabe questionar mais a fundo as implicações dessa mitigação. De acordo com Onen, Shin e Von Peter (2023), os investidores estrangeiros realizaram uma importante modificação nos seus portfólios dedicados a países emergentes, ampliando a participação dos títulos denominados em moeda local - para aproximadamente 50% do total, em comparação aos denominados em moeda reserva ou central. Isto significa que a decisão desses investidores foi, no caso dos países emergentes, a de ampliar o risco de moeda nos seus portfólios como forma de aumentar a rentabilidade. Em que medida isto mudou o comportamento desses investidores? Quais os impactos nas suas posturas ante o ciclo de liquidez global? E, mais importante, como isso impactou a transmissão do ciclo financeiro global para os países periféricos?

Além dos trabalhos dos economistas do BIS como o de Onen, Shin e Von Peter (2023), um conjunto expressivo de autores, como por exemplo Eichengreen, Hausmann e Panizza (2023); Paula, Fritz e Prates (2020); Kaltenbrunner e Paiceira (2015), a despeito de reconhecerem que a ampliação dos mercados locais nos países emergentes mais relevantes resultou na mitigação do currency mismatch, propugnam que para além do caráter seletivo e localizado dessa mitigação, os países nos quais isso ocorreu tornaram-se sujeitos a novas formas de vulnerabilidade externa decorrentes das mudanças dessa inserção.

O aspecto central, como já referido, é o deslocamento parcial do risco de moeda na formação dos passivos dos residentes para os ativos dos não residentes, embora estes últimos continuem, em sua maioria, denominados nas moedas dos países centrais. De acordo com Eichengreen, Hausmann e Panizza (2023), os investidores não-residentes que adquirem os títulos nos mercados locais fazem o hedge de suas posições no mercado de derivativos, o que significa transferir o risco de moeda - ou de flutuação da taxa de câmbio - de um conjunto de agentes domésticos para outros, incluindo os bancos centrais dos países periféricos.

No trabalho de Paula, Fritz e Prates (2020), se explora com mais detalhe o aumento da volatilidade e os novos canais de transmissão pelos quais se expressariam a maior vulnerabilidade externa. Para os autores, as flutuações dos fluxos de capitais decorrentes dos ciclos de liquidez intensificariam a interação da desvalorização da taxa de câmbio (overshooting) e aumento da taxa de juros, uma característica essencial das moedas periféricas, quando comparada às centrais - e isto decorreria exatamente da presença dos investidores não residentes nos mercados locais. Como mostrado acima (quadro 3.2), nos momentos de burst a depreciação da moeda periférica e a elevação dos juros e desvalorização dos títulos nos mercados locais impõe perdas adicionais aos investidores não residentes. Isto, de acordo com os autores supracitados, exacerbaria o sell-off dos títulos e a fuga para a qualidade, traduzindo-se numa ampliação das flutuações de juros e câmbio, no primeiro caso se transmitindo para a yield curve.

Por sua vez, os trabalhos de Biancarelli (2018) e Rosa e Biancarelli (2024) questionam a prevalência dessas relações. Para esses autores, o fato de os investidores não residentes bancarem não só o risco cambial como também o de mercados mais estreitos fazem com que o sell-off e a fuga para a qualidade sejam mitigados em relação à situação inicial do original sin. Isto porque a perda de capital (valuation effects) decorrente da saída pode ser elevada, desencadeando uma postura de stop loss por parte dos investidores não-residentes. Em resumo, não haveria evidência empírica para concluir pela maior volatilidade dos passivos externos denominados em moeda local e, portanto, pelo original sin redux.

A rigor, a verificação de qual o mecanismo predomina - se o sell-off fundado na fuga para a qualidade ou o stop loss baseado no valuation effects - repousa numa avaliação sobre a superação da inconversibilidade monetária das moedas periféricas. Vale dizer, se o desenvolvimento dos mercados locais for a expressão de um processo mais estrutural e permanente de diversificação dos portfólios em direção às moedas e ativos da periferia, o mecanismo do stop-loss é o mais relevante, porque esses ativos foram incorporados de forma permanente aos portfólios dos investidores estrangeiros. No caso oposto, ou seja, de permanência do caráter especulativo desses mercados e ativos, predominaria o mecanismo de sell-off.

Mesmo que não seja isento de controvérsias concluir numa ou noutra direção, pois o que estaria em discussão nesse caso seria a superação da inconversibilidade monetária das moedas periféricas, o fato é que o os mercados locais e a redução do currency mismatch - e com isto estão de acordo todos os atores citados - introduziram modificações na vulnerabilidade externa e nos seus mecanismos de transmissão. A nova etapa da globalização financeira pós CFG, com a exacerbação das variáveis de curto prazo como determinantes dos fluxos de capital, os novos agentes da globalização e a ampliação dos mercados locais, tornaram os países periféricos muito mais sensíveis e, porque não dizer, prisioneiros das flutuações de curto prazo das economias centrais. Ou seja, a autonomia de política econômica foi ainda mais reduzida nesses países.

7 Considerações finais

Este artigo discutiu a conformação da globalização financeira, com foco nas assimetrias subjacentes e na decorrente inserção dos países periféricos. Em primeiro lugar, foram apresentados os principais determinantes da globalização financeira, tanto de ordem econômica, quanto geopolítica. Destacadamente, atribuiu-se a constituição da globalização financeira às determinações - econômicas e geopolíticas - do país hegemônico, os EUA, a partir da perda de sua dominância produtiva e tecnológica e tendo como pano de fundo as transformações do Sistema Monetário e Financeiro Internacional associadas ao envelhecimento do Acordo de Bretton Woods enquanto ordem internacional regulada.

Em seguida, discutiu-se a natureza dos fluxos de capitais que caracterizam a globalização financeira, que tiveram como impulso inicial um processo de diversificação dos portfólios entre os próprios países centrais e, posteriormente, de busca por rentabilidade extraordinária nas periferias do sistema. Nessa dinâmica, defendeu-se a pertinência de distinguir os fluxos de portfólio daqueles de IDE ou bancários e, sobretudo, os fluxos líquidos dos brutos - entendendo-se estes como muito mais relevantes para a compreensão da globalização financeira do que aqueles. Constatou-se, ademais, que as diferenças de determinantes entre os vários fluxos se esmaecem após a CFG, sobressaindo-se os fatores associados a variáveis macroeconômicas de curto prazo.

À luz dessa evolução no processo de constituição da globalização financeira, propôs-se uma periodização em três grandes fases. Na primeira, nos anos 1980, o processo de integração se deu essencialmente entre os países centrais e, depois das incertezas geradas pelo fim da conversibilidade do dólar em ouro, marcou a consolidação dos mercados estadunidenses como os principais do globo e dos seus títulos públicos como a nova âncora da riqueza financeira mundial. A segunda fase, que vai dos anos 1990 até a eclosão da CFG, caracterizou-se sobretudo pela reinserção dos países periféricos, que no geral haviam sido excluídos do processo durante a década anterior, em função da crise da dívida externa; entretanto, o grau de integração dos países centrais continuou incomparavelmente maior. No terceiro período, que vai da eclosão da CFG aos dias atuais, ocorreu uma desaceleração na taxa de crescimento dos fluxos de capitais globais, em particular entre os centrais, com aumento na participação dos países periféricos na absorção desses fluxos - apesar da manutenção ou mesmo ampliação da volatilidade desses fluxos. Além disso, ocorre uma mudança na composição dos fluxos e nos seus determinantes, com aumento do peso das variações dos preços macroeconômicos.

Por fim, o artigo rediscute os impactos da globalização financeira em sua fase contemporânea sobre os países centrais e periféricos, trazendo luz sobre aspectos normalmente negligenciados na literatura. Para além dos efeitos dos fluxos de capitais, destaca-se a importância dos efeitos patrimoniais (ou efeito-riqueza), oriundos sobretudo dos impactos das variações nas taxas de juros e câmbio sobre os estoques de passivos e ativos externos dos países centrais e periféricos. A análise exige nuances - sobretudo para capturar os efeitos nas distintas fases dos ciclos de liquidez -, mas em essência os países periféricos são mais suscetíveis aos ciclos e, compilando-se os efeitos do boom e do burst, apresentam perdas líquidas, absorvidas como ganhos pelos países centrais.

Quanto à mitigação do pecado original, o original sin redux, decorrente da ampliação da presença de investidores não residentes nos mercados locais, é possível estabelecer que de forma seletiva, restrita aos maiores países periféricos e com grau de abertura financeira elevada, ele implicou a redefinição da vulnerabilidade externa, ampliando a dependência desses países aos ciclos de liquidez globais e reduzindo ainda mais a autonomia da política econômica.

Referências bibliográficas

AHMED, S.; ZLATE, A. Capital flows to emerging market economies: a brave new world. Journal of International Money and Finance, v. 48, p. 221-248, 2014.

AKYÜZ, Y. External balance sheets of emerging economies: low-yielding assets, high-yielding liabilities. Review of Keynesian Economics, v. 9, n. 2, p. 232-252, 2021.

AVDJIEV, S. et al. The shifting drivers of international capital flows. NBER Working Paper, n. 23565, 2017.

AVDJIEV, S.; McCAULEY, R. N.; SHIN, H. S. Breaking free of the triple coincidence in international finance. Economic Policy, v. 31, n. 87, p. 409-451, 2016.

BELLUZZO, L. G.; CARNEIRO, R. O mito da conversibilidade. Revista de Economia Política, v. 24, n. 2, p. 94, 2004.

BELLUZZO, L. G.; TAVARES, M. C.; FIORI, J. A mundialização do capital e a expansão do poder americano. In: FIORI, J. L. (Org.). O poder americano. Petrópolis: Vozes, 2004.