Artigos

Choques de oferta e política monetaria na economia brasileira: uma análise do impacto dos preços das commodities na inflação entre 2002 e 2014

Supply shocks and monetary policy in the Brazilian economy: an analysis of the impact of commodity prices on inflation between 2002 and 2014

Choques de oferta e política monetaria na economia brasileira: uma análise do impacto dos preços das commodities na inflação entre 2002 e 2014

Nova Economia, vol. 29, núm. 3, pp. 757-794, 2019

Nova Economia

Recepção: 26 Abril 2017

Aprovação: 24 Agosto 2018

Resumo: Este estudo investiga como os choques de oferta, originados pelos preços das commodities, têm impactado na inflação brasileira e como e com que eficiência a política monetária do país tem reagido. Para tanto, foi estimado um modelo semiestrutural contendo uma curva de Phillips, uma curva IS e duas versões da Função de Reação do Banco Central. O método de estimação empregado foi o de Autorregressão Vetorial com Correção de Erro (VEC) na sua versão estrutural. Os resultados sugerem que a taxa de inflação brasileira tem um componente de indexação importante, mas é também influenciada pela expectativa que o mercado forma a seu respeito e pelo comportamento dos preços do lado da oferta, que também exercem certo impacto na expectativa de inflação.

Palavras-chave: inflação, choques de oferta, preços das commodities, política monetária.

Abstract: This study investigates how the supply shocks, originated by commodity prices, have impacted on the Brazilian inflation, the way, and how efficiently monetary policy of the country has reacted. To this purpose, a semi-structural model containing a Phillips curve, an IS curve, and two versions of the Central Bank's reaction function were estimated. The method of estimation used was the autoregression with Vector Error Correction (VEC) in its structural version. The results suggest that the Brazilian inflation rate has an important index component, but it is also affected by the expectation that the market shows about the inflation, and by the price behavior on the supply side. They both have some impact on inflation expectations.

Keywords: inflation, supply shocks, commodity prices, monetary policy.

1 Introdução

Desde 2010 até por volta do ano de 2016, mesmo que a economia estivesse distante das elevadíssimas taxas de inflação que predominaram na década de 1980 até a implantação do Plano Real, as autoridades monetárias encontraram dificuldades em manter as taxas de crescimento de preços em patamares aceitavelmente próximos à meta estipulada.

Tal comportamento da inflação suscita debates e discussões que visam encontrar suas causas. Ao considerar toda a gama de variáveis que podem influenciar o nível de preços de um país, este trabalho dará enfoque aos choques de oferta, provocados pelos preços das commodities, devido às evidências trazidas pela literatura especializada no tema e também pela posição de destaque que o Brasil ocupa na produção e na comercialização de desses bens. O objetivo principal deste estudo é avaliar - no contexto do Regime de Metas de Inflação em vigor no Brasil - como os choques de oferta, mais especificamente os choques provenientes dos preços das commodities, têm impactado na inflação brasileira e como e com que grau de eficácia a política monetária do país tem reagido a esses choques.

O desenvolvimento deste trabalho visa suprir a falta de informações a respeito da participação dos choques de oferta, principalmente daqueles originados por variações nos preços das commodities, na determinação do nível de inflação do país. Existem muitos trabalhos que tratam dos choques de demanda que incidem na economia brasileira; já sobre os choques de oferta, a quantidade não é a mesma, sendo que quando se trata desse tema, as análises realizadas ficam restritas ao lado da oferta agregada da economia; são raros os estudos que fazem uma análise dos choques de oferta em um sentido mais abrangente, com o foco na observação do impacto destes sobre as principais variáveis da economia, assim como pretende-se fazer neste estudo.

O presente artigo é composto por esta introdução e por mais cinco seções, sendo que na seção dois abordam-se os choques de oferta ocasionados pelos preços das commodities, bem como a relação destes com a inflação e as implicações para a política monetária. Na seção três é exposto o modelo a ser estimado, bem como os dados que serão utilizados e, na seção quatro, são apresentados os procedimentos metodológicos aplicados. Já na seção cinco, são exibidos os resultados e as discussões e, por fim, a seção seis traz a conclusão deste estudo.

2 Choques de oferta, inflação e política monetária

Enquanto a política monetária de fixação dos juros - coadjuvada por uma política fiscal compatível - tem teoricamente influência direta sobre os efeitos dos choques de demanda, conforme preconizam as considerações em torno da chamada curva IS nos modelos keynesianos, o controle dos choques de oferta está sujeito a debates entre os estudiosos. Na verdade, discutem-se ainda quais seriam os mecanismos pelos quais os choques de oferta afetariam a taxa de inflação da economia. Identificados esses mecanismos, seria possível a prescrição consistente de reações políticas capazes de contê-los, conforme argumentam Deaton e Laroque (1992). Seguindo essa mesma linha de argumentação, Byrne, Fazio e Fiess (2011) afirmam que o conhecimento da natureza e dos determinantes do movimento dos preços das commodities é importante para a formulação de políticas monetária e fiscal.

Para Rosengren (2011), pelo menos inicialmente, um choque de oferta provocado pelo preço dos alimentos e/ou da energia não tem influência sobre o núcleo da inflação; porém, no longo prazo, o impacto sobre os preços dos outros bens e serviços dependerá de como as expectativas de inflação irão responder a esses choques. A evolução das expectativas, após um choque de oferta, parece determinante para o impacto que tal choque terá sobre a inflação observada. Entretanto, mesmo que as expectativas não reajam significantemente, algum efeito inflacionário direto poderá ser observado. É preciso considerar que os preços das commodities, além de sofrer influências do lado real da economia (clima, produtividade, renda etc.), também podem interagir fortemente com variáveis monetárias, tais como a taxa de juros e a taxa de câmbio. Dornbusch (1976) já havia desvendado as relações entre taxas de juros e de câmbio. Frankel (1986) modela a relação de variáveis monetárias, tais como as expectativas e o comportamento das commodities. Esses dois trabalhos pioneiros estabelecem que uma política monetária mais frouxa pode levar a um overshooting da taxa de câmbio (Dornbusch) e dos preços das commodities (Frankel). Em ambos os casos tem-se um ativo (moeda e commodity) cujo preço reage à taxa real de juros, que, por sua vez, é estabelecida em função da magnitude da mudança na oferta monetária e da velocidade de reação da inflação a essa mudança.

Black (2013) aponta a hipótese microeconômica, defendida por muitos autores, de correlação inversa entre o movimento do dólar e dos preços das commodities, pois como os preços internacionais das commodities têm como parâmetro o dólar, uma desvalorização dessa moeda as torna mais baratas para quem esta importando, quando convertidas nas respectivas moedas domésticas, o que estimularia a demanda e, por conseguinte, os preços internacionais. Byrne, Fazio e Fiess (2011), assim como Browne e Cronin (2010), encontram uma forte relação negativa entre os preços das commodities e a taxa de juros e afirmam que esse resultado é consistente com a hipótese de que a política monetária mais frouxa, como nos anos 2000, pode ter levado a elevações nos preços das commodities.

Ademais, diante de um choque de oferta decorrente de uma elevação no preço das commodities (em dólares), a taxa de câmbio doméstica de países exportadores (real/dólar, por exemplo) pode reagir em sentido contrário face ao aumento da oferta da moeda estrangeira. Melo (2010) argumenta por meio de suas conclusões, que os choques nos preços internacionais das commodities foram repassados em menor magnitude para a inflação brasileira no período após junho de 2005, sendo que essa redução está relacionada em grande parte à apreciação cambial que os acompanham.

2.1 Os choques de oferta e as implicações para a política monetária

Gelos e Ustyugova (2012) apontam que os altos preços das commodities trazem um difícil desafio para os formuladores de política, no que diz respeito a encontrar uma resposta adequada para tal situação. Por sua vez, Melo (2013) ressalta que o repasse dos preços das commodities para a inflação ao consumidor é um tema de extrema importância para a política monetária da maioria dos países, uma vez que os frequentes choques de preço desses produtos provocam pressões inflacionárias.

Segundo Awokuse e Yang (2003) nas últimas décadas do século 20, o papel dos preços das commodities na definição da política monetária foi muito debatido entre os economistas. Esses autores lembram que muitos estudiosos do tema argumentam que os preços das commodities podem ser um bom indicador do estado atual da economia, já que são determinados em mercados de leilões contínuos onde a informação é eficiente. Como exemplo recente desse tipo de discussão, pode-se citar o trabalho de Boassi (2010).

Hassan e Salim (2011) também argumentam nessa mesma linha dizendo que o preço das commodities é considerado uma variável significativa na condução da política monetária, uma vez que transmite informações sobre movimentos futuros no nível geral de preços, isso porque esses produtos primários são utilizados como insumos para a produção de bens manufaturados. Além disso, como as commodities são negociadas em mercado de leilão contínuo, elas podem fornecer informações instantâneas sobre o estado da economia. É por conta dessa última característica que Marquis e Cunningham (1990) consideram os preços das commodities como “informacionalmente eficientes”. Gregorio (2012) caminha para o mesmo entendimento ao observar que a inflação dos preços das commodities pode atingir o núcleo da inflação e originar grandes desafios para a política monetária, principalmente para economias emergentes.

De acordo com Gregorio (2012) e Anzuini, Lombardi e Pagano (2013), nos últimos anos as autoridades monetárias têm se preocupado bastante com a trajetória dos preços das commodities, pois como esses preços, em particular o do petróleo, são componentes importantes de grande parte dos índices de preços ao consumidor, a sua evolução e suas forças geradoras são claramente cruciais para a condução da política monetária. Para o Brasil, tal fato é apontado pelo estudo de Bini, Canever e Benardin (2015) ao ressaltarem que o preço do petróleo é uma variável importante no preço do etanol e das commodities agrícolas do país.

Para Moreira (2008) os choques de oferta trazem um impasse para a política monetária, pois se esses choques provocam uma mudança no nível da inflação, e se as autoridades não aplicarem nenhum instrumento de política monetária, esse novo patamar da inflação será sancionado. Porém, se a intenção é manter a meta de inflação estipulada, os juros terão de subir, o que irá provocar um desaquecimento da economia, e assim a trajetória da política monetária pode criar significantes custos sociais, com a inflação e as variáveis reais se movendo em direções diferentes. Esse ponto também está presente na argumentação de Balbino, Colla e Teles (2011).

Moreira (2016), ao analisar dados entre janeiro de 2005 e maio de 2013 para a economia brasileira, conclui que as autoridades monetárias do país têm motivos para se preocupar com a movimentação dos preços das commodities, já que seus testes mostram que quanto maior a volatilidade dos preços desses bens primários mais baixo é o nível do PIB, e as expectativas de inflação se tornam mais elevadas. Da Silva (2015) também trata da variabilidade de preços (relativos) no Brasil e seu impacto na inflação e encontra para estes uma correlação positiva e significativa.

Além desses trabalhos mencionados, é importante citar outros como o de Ferreira e Palma (2015), de Pimentel, Luporini e Modenesi (2016) e de Stockl, Ramalhete e Giuberti (2017), que apesar de não terem como foco principal o tema tratado neste artigo, incluem os preços das commodities em suas respectivas analises sobre a inflação brasileira, reconhecendo a importância dessa variável quando o tema é inflação.

2.2 A política monetária brasileira e os choques de oferta

Desde a implantação do regime de metas de inflação, que vigora até hoje no país, o Banco Central do Brasil (Bacen) se vale de modelos macroeconômicos teóricos estabelecidos e testados no Brasil e no mundo para tomar suas decisões quanto à determinação da taxa de juros básica que deve conduzir a inflação à sua taxa desejada. Esses modelos estão inseridos no contexto do que Nobre e Moreira (2014) chamam de “Novo Consenso Macroeconômico”. Segundo eles, esse consenso começou a emergir no final da década de 1980, no âmbito da popularização do sistema de metas de inflação e da concordância da utilização da taxa de juros, por parte dos Bancos Centrais, como principal instrumento de política monetária, até mesmo em países onde o regime de metas não é adotado.

A existência desse “Novo Consenso Macroeconômico” não significou o fim dos debates a respeito de diversos aspectos existentes dentro da macroeconomia. Ele apenas passou a indicar que há um núcleo dentro desse, sobre o qual existe certa concordância por parte dos teóricos e dos formuladores de políticas (Taylor, 1997). Para Taylor (1997), esse consenso teria emergido de recentes debates entre keynesianos, monetaristas, partidários da teoria do ciclo real de negócios e das expectativas racionais.

Dentro do contexto da política monetária brasileira, os choques de demanda têm sido modelados, por meio das equações utilizadas pelo Bacen, como deslocamentos na demanda agregada provenientes de mudanças não antecipadas na política monetária e fiscal ou de choques exógenos em algum dos seus agregados (consumo, investimento, exportações, por exemplo).

Os choques de oferta, por outro lado, são considerados surpresas que influenciam diretamente as condições de produção, por exemplo, variações na safra agrícola, na produção de energia, na produtividade das empresas ou nos termos de troca (resultantes de saltos nos preços de commodities, por exemplo), entre outros (Bacen, 2011).

Os modelos macroeconômicos utilizados pelo Bacen, que tomam como base os modelos desenvolvidos por Bogdanski, Tombini e Werlang (2000), compreendem basicamente uma curva de Phillips, que modela o lado da oferta da economia; uma curva IS, que representa a demanda agregada; e, por último, uma regra de condução da política monetária similar à Regra de Taylor, que torna possível a avaliação da relação entre a política fiscal e monetária. É importante ressaltar que esses modelos são constantemente aperfeiçoados e atualizados (Bacen, 2014).

3 Modelo e dados

Como a política monetária vigente se baseia nos modelos de pequeno porte originalmente formulados por Bogdanski, Tombini e Werlang (2000), este trabalho se valerá das principais equações desses modelos, com algumas modificações, para desenvolver a avaliação proposta. Assim, serão estimadas uma curva de Phillips (equação 1), uma curva IS (equação 2) e duas funções de reação do Banco Central (equações 3 e 4)

onde:

-

■ π é a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Fonte: IPEADATA;

-

■ crb é o índice de preço de Commodity Research Bureau (CRB) spot em dólares, que representa o choque de oferta dentro da equação. É importante ressaltar que o índice CRB foi utilizado neste trabalho, seguindo o que o Banco Central usa na sua curva de Phillips. Fonte: Thomson Reuters;

-

■ e é a taxa de câmbio - Livre - Dólar americano (venda) - média de período - u.m.c./US$. Fonte: Sistema de Séries temporais do Banco Central;

-

■ Eπ é a expectativa no período presente para a inflação em t + 1, obtida através da média diária dos valores divulgados pelo Boletim focus para cada mês. Fonte: Sistema de Expectativas do Banco Central;

-

■ h é o hiato do produto; para seu cálculo foi utilizada a seguinte fórmula: (PIBreal- PIBpotencial) /PIBpotencial; para representar o Produto Interno Bruto (PIB) real foi utilizada a série PIB mensal - Valores correntes (R$ milhões). Fonte: Sistema de Séries Temporais do Banco Central. O PIB potencial foi estimado pelo filtro de Hodrick - Prescott (Hodrick; Prescott, 1997);

-

■ prodtrab é uma medida da produtividade do trabalho; para seu cálculo, foi utilizada a seguinte fórmula: Prodtrab = PIB/horas trab., em que se usou a média das horas efetivamente trabalhadas por semana, pelas pessoas de 10 anos ou mais de idade, ocupadas na semana de referência. Fonte: Pesquisa Mensal de Emprego/Instituto Brasileiro de Geografia Estatística (IBGE).

-

■ r é a taxa referencial - swaps - DI pré-fixada - 360 dias - fim de período - (% a.a.). Fonte: IPEADATA;

-

■ nfsp é a Necessidade de Financiamento do Setor Público sem desvalorização cambial (% PIB) - Fluxo acumulado no ano - Resultado primário - Total - Setor público consolidado - %. Fonte: Sistema de Séries temporais Banco Central;

-

■ ocdechina representa o valor em dólares das importações de bens dos países da OCDE1 e da China (ajustado sazonalmente). Fonte: OCDE.

-

■ i é a taxa de juros SELIC efetiva, acumulada no mês anualizada - % a.a. Fonte: Sistema de Séries Temporais do Banco Central;

-

■ D é uma medida do desvio da expectativa de inflação em relação à meta.

Para o cálculo do desvio, foi utilizada a seguinte fórmula, de acordo com Minella et al. (2003): , em que: j indica o mês e t indica o ano. Ejπt e Ejπt+1 são, respectivamente, a expectativa de inflação no mês j para a inflação no ano t e a expectativa no mês j para a inflação no ano t+1. E π*t e π*t+1 são, respectivamente, a meta de inflação para o ano t e a meta de inflação para o ano t+1. As expectativas de inflação foram obtidas através das médias diárias dos valores divulgados pelo Boletim focus para cada mês, em relação ao ano corrente e para o próximo ano. E as metas de inflação foram obtidas pelo histórico de metas para a inflação no Brasil. Fonte: Sistema de Expectativas do Banco Central.

A curva de Phillips exposta anteriormente apresenta algumas diferenças em relação à que é atualmente utilizada pelo Banco Central do Brasil2. A primeira diz respeito à medida de inflação utilizada: neste estudo, optou-se por usar o índice cheio da inflação, assim como faz Schwartzman (2006). Outra diferença é a presença da taxa de câmbio, pois como na equação (1) foi utilizado o índice de commodities em dólares, faz-se necessária a presença da taxa de câmbio. Essas variáveis provavelmente interagem entre si, principalmente na direção das commodities para o câmbio, como aponta Ono (2014).

Uma terceira diferença é a presença, neste estudo, da variável “produtividade do trabalho” que entra na equação para representar possíveis efeitos dessa variável sobre a taxa de inflação, através das variações que possa causar nos custos das firmas.3

Assim como a curva de Phillips, a equação proposta para a curva IS também tem uma composição que difere em algumas variáveis da equação da curva IS usada pelo Bacen4. Primeiramente, pode-se destacar o uso da taxa de juros e da taxa de câmbio em suas versões nominais e o acréscimo da expectativa presente da inflação futura, compondo, em conjunto com a taxa nominal de juros, a taxa real que integra a curva IS. Outra distinção é o uso da necessidade de financiamento do setor público para representar os gastos do governo, já que o Bacen utiliza uma medida do superávit primário estrutural.

Na equação da curva IS foi incluído, também, o índice CRB, pois, como o Brasil é um grande exportador de commodities, essa variável pode ter impacto direto na demanda agregada do país, e assim vai funcionar como uma espécie de proxy para os termos de troca. E ainda no espírito de economia aberta, seguindo Santos e Holland (2008), foi acrescentada uma medida da demanda agregada internacional, representada pelo valor das importações dos países da OCDE mais o valor das importações da China.

Por fim, a função de reação do Banco Central foi estabelecida de duas maneiras. Uma mais fiel à formulação utilizada pelo Banco Central brasileiro5 (equação 3) e outra que contém, além das três variáveis da equação 3, a taxa de câmbio nominal e o índice CRB (equação 4). Para facilitar a exposição, a primeira será chamada de função de reação A, e a segunda, de função de reação B.

Para a estimação de todas as equações propostas foram utilizados dados mensais que vão de março de 2002 a abril de 2014. Esse período de tempo foi escolhido devido à disponibilidade, no momento da realização do estudo, de informações da variável que mede a média de horas efetivamente trabalhadas por semana, que foi utilizada para a construção da variável “produtividade do trabalho”. Todas as variáveis foram transformadas em índice com o ano base em março de 2002. Conforme propõem Bogdanski, Tombini e Werlang (2000), todas as variáveis (índices) foram expressas em logaritmos.

4 Procedimentos metodológicos

Os primeiros testes realizados foram o ADF (Dickey; Fuller, 1981), o ADF-GLS (Elliot; Rothenberg; Stock, 1996) e o KPSS (Kwiatkowski et al., 1992),6 que verificam a estacionariedade das séries. Estes dois últimos testes também foram realizados, pois são versões consideradas mais eficientes do teste ADF. Segundo Hatanaka (1996), as mudanças implementadas por esses procedimentos, visam corrigir problemas de perda de poder e distorção de tamanho observados, em alguns casos, no teste original de Dickey e Fuller.

Após os testes de raiz unitária, foi realizado o teste de cointegração pelo método proposto por Johansen (1988), que tem basicamente como objetivo determinar o número de vetores de cointegração. Os resultados levaram à utilização do modelo estrutural de Autorregressão Vetorial com Correção de Erros (SVEC), assim como postula Enders (2004), que contempla a Função Impulso Resposta, a Decomposição da Variância do Erro de Previsão e a Decomposição Histórica da Variância do Erro de Previsão. É importante frisar que a metodologia de Vetores Autorregressivos na sua versão estrutural foi escolhida, pois como ressalta Enders (2004), esse método trata dos movimentos contemporâneos das variáveis, permitindo, dessa forma, a identificação dos parâmetros do modelo econômico e dos choques estruturais, o que oferece uma base teórica maior para a avaliação estatística do modelo VAR, que recebe críticas por não contemplar a teoria econômica. Além disso, a metodologia citada é amplamente utilizada na análise da relação entre as movimentações das commodities e o nível de preço da economia, como pode ser observado no trabalho de Stockl, Moreira e Giuberti (2017) e de outros já citados na seção dois deste trabalho.

5 Resultados e discussão

Nesta seção serão apresentados os resultados dos testes auxiliares, além dos resultados da estimação do modelo VEC estrutural.

5.1 Resultados dos testes de raiz unitária

No que diz respeito aos testes de raiz unitária, todos foram realizados com constante e com constante e tendência; as variáveis foram usadas em logaritmo, e o número de defasagens foi escolhido pelo critério de informação de Akaike modificado (MAIC) que, a partir de um número definido como o máximo,7 indica a defasagem mais adequada para a variável ser testada.

Todas as variáveis foram definidas, por pelo menos dois testes, como não estacionárias em nível. Foi aplicada a primeira diferença em todas as séries, os testes foram refeitos e comprovou-se a correção do problema. Desse modo, ficou confirmado que todas as variáveis utilizadas na estimação são I(1), ou seja, integradas de ordem um.8

5.2 Resultado do teste de cointegração

Quanto à cointegração, foram realizados quatro testes, um para cada equação proposta. A escolha do número de defasagens usado nos modelos foi feita seguindo o critério de informação de Akaike, que forneceu o número de duas defasagens para cada um. Para todos os modelos, foi observada a existência de dois vetores de cointegração, a um nível de significância de 5%.9

Logo, com a constatação da existência de relação de longo prazo, ou seja, cointegração, entre as variáveis, considerou-se tal relação na formulação dos modelos VAR, estimando-se, então, Modelos Auto Regressivos com Correção de Erros (VEC).

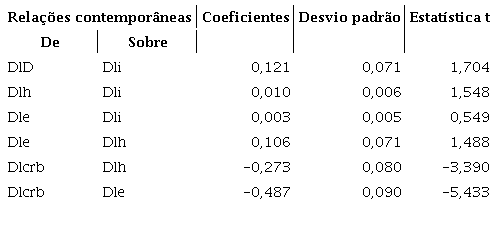

5.3 Resultados para a curva de Phillips10

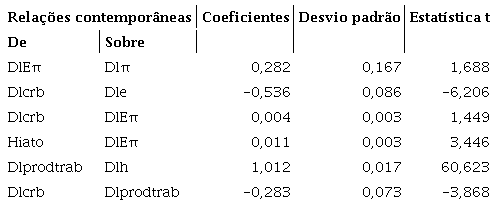

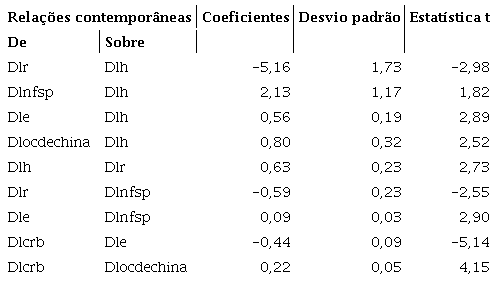

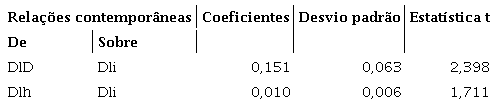

Após a realização dos testes auxiliares, foi definida e estimada a matriz de relação contemporânea; os coeficientes obtidos estão expostos na Tabela 111 e indicam que: a) o aumento de 1% sobre as expectativas de inflação para o próximo mês leva ao aumento contemporâneo de 0,28% do IPCA; b) aumento de 1% no índice CRB provoca aumento de 0,004% na expectativa de inflação e queda de 0,53% no câmbio e de 0,28% na produtividade do trabalho; c) a elevação de 1% no hiato do produto (ou seja, produto real acima do produto potencial da economia) resulta na alta contemporânea da expectativa de inflação de 0,011% e d) aumento de 1% na produtividade do trabalho eleva o hiato do produto em 1,01%. Esses coeficientes dizem respeito apenas ao comportamento contemporâneo das variáveis sem considerar as suas interações dinâmicas ao longo do tempo. Esse aspecto é examinado a seguir.

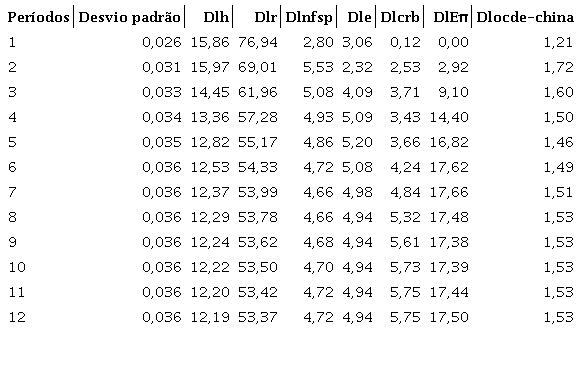

Na decomposição da variância do erro de previsão do IPCA, exposta pela Tabela 2, pode-se inferir que, nos primeiros períodos, grande parte das variações do IPCA é explicada por ela mesma; porém, com o passar dos meses o CRB e a produtividade do trabalho vão ganhando importância.

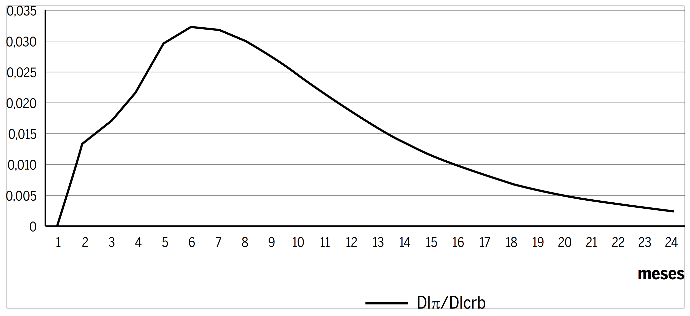

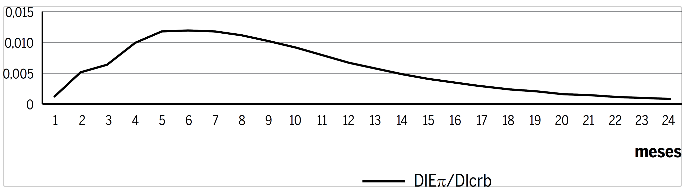

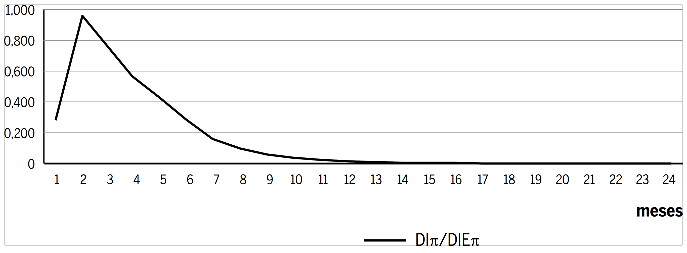

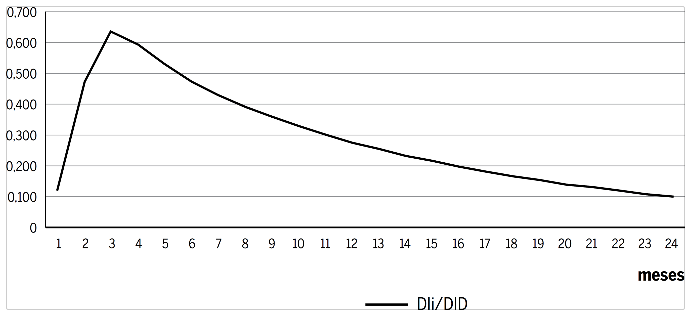

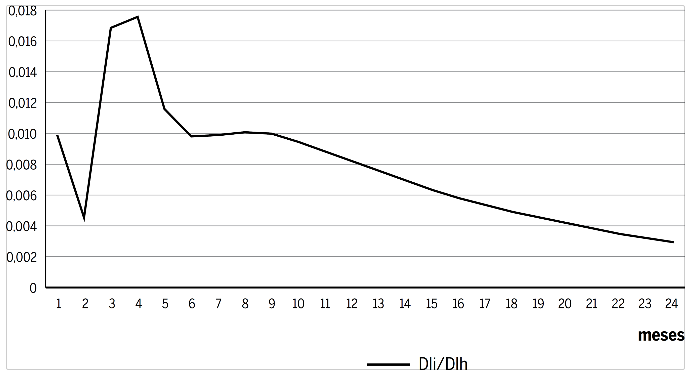

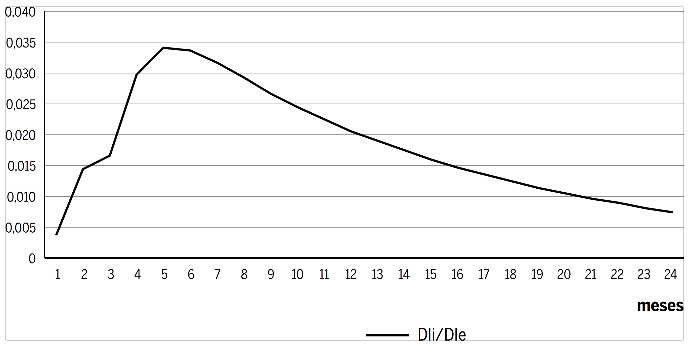

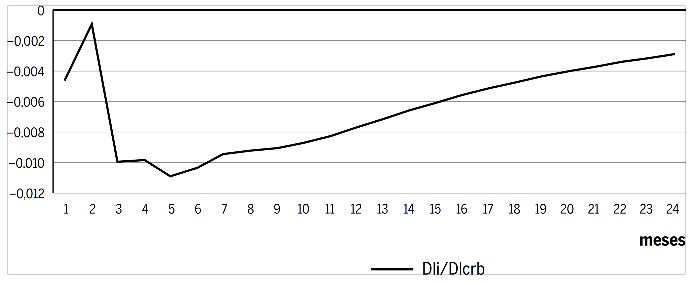

Já em relação às funções impulso resposta originadas por meio da estimação da curva de Phillips, tem-se que as Figuras de 1 a 4 expõem respectivamente a resposta do IPCA a um choque no índice CRB, a resposta da expectativa presente para a inflação do próximo mês a um choque no índice de commodities e a resposta do IPCA a um choque na expectativa e na produtividade do trabalho.

Figura 1

Resposta do IPCA a um choque no CRB

Fonte: Elaboração própria.

Figura 2

Resposta da expectativa presente para a infl ação no próximo mês a um choque no CRB

Fonte: Elaboração própria.

Figura 3

Resposta do IPCA a um choque na expectativa

Fonte: Elaboração própria.

Figura 4

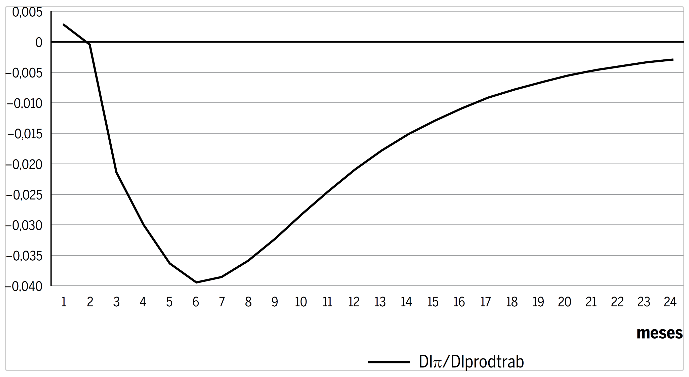

Resposta do IPCA a um choque na produtividade do trabalho

Fonte: Elaboração própria.

Por meio das figuras expostas anteriormente, pode-se inferir que, se for considerado um choque positivo de 1% no CRB, o IPCA responde com uma elevação que atinge seu pico no sétimo mês (alta de 0,032%) e posteriormente esse impacto se dissipa (Figura 1). Um movimento semelhante, porém de menor valor, é produzido pelo choque do CRB sobre a expectativa presente para a inflação do próximo mês (Figura 2).

Quando se trata da relação entre a inflação e sua expectativa para o próximo mês, a Figura 3 indica que um crescimento de 1% na expectativa leva a um aumento parecido na inflação já no segundo período, quando se alcança praticamente uma relação de um para um, entre o choque e a resposta analisada. Por fim, quando se considera a ocorrência de um choque de, por exemplo, 1% na produtividade do trabalho (Figura 4), o IPCA responde de modo geral com uma queda, que no sexto período alcança a marca de -0,039%, que se dissipa lentamente.

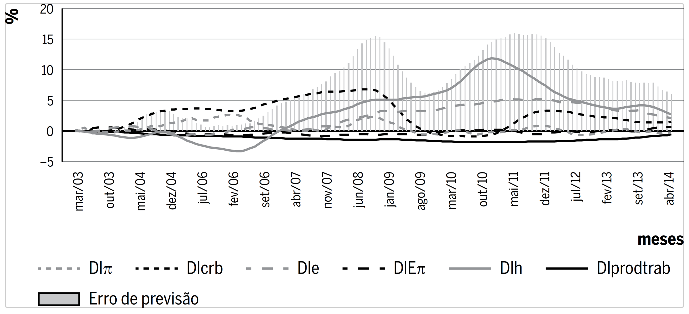

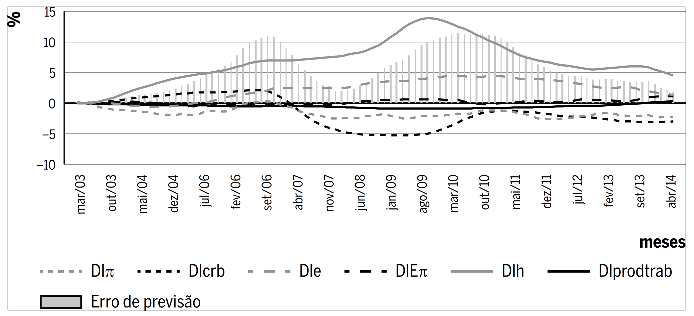

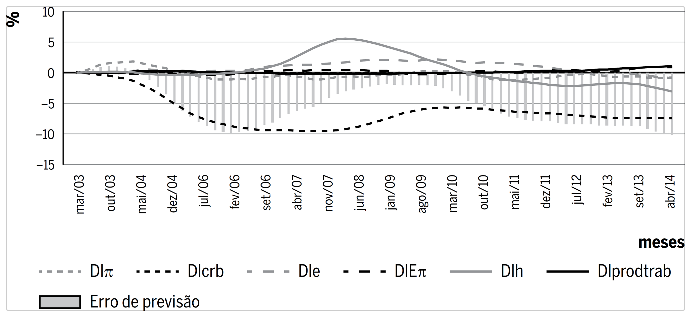

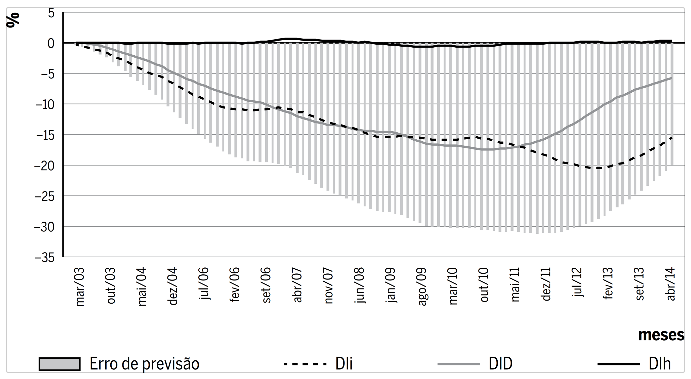

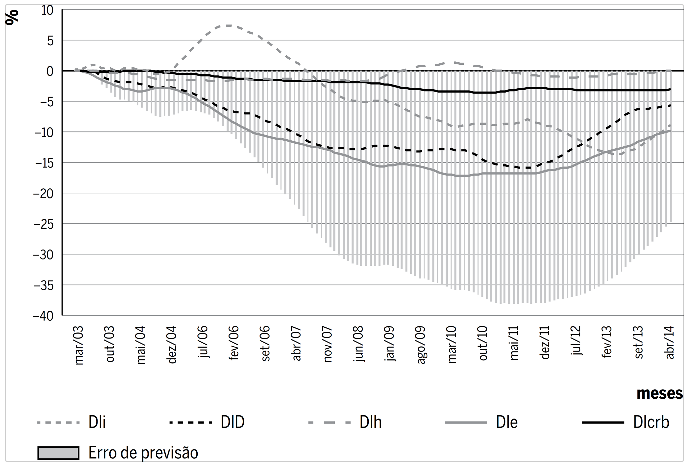

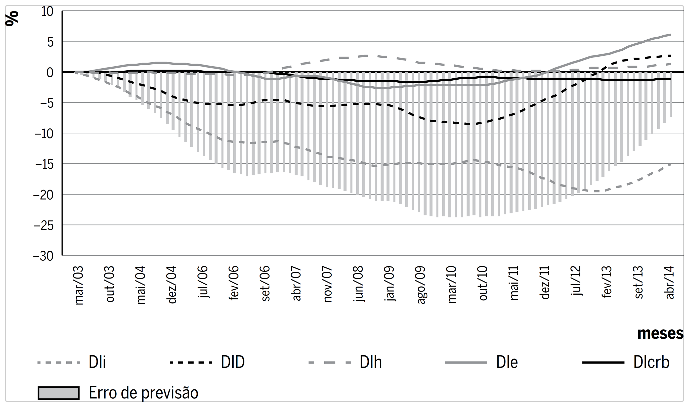

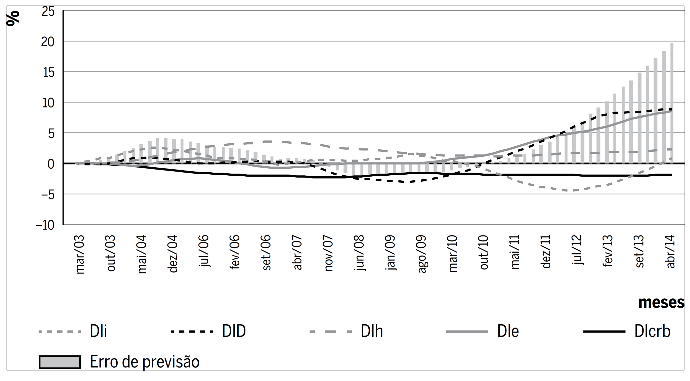

Ainda no contexto da curva de Phillips, analisa-se como os choques estudados impactaram os valores observados do IPCA em relação aos seus valores previstos, através da decomposição histórica para três subperíodos, todos terminando em abril de 2014: a) um, que considera as informações anteriores ao “boom das commodities” que se inicia em março de 2003; b) um que começa em março de 2006, em meio ao “boom”; e c) um subperíodo menor que se inicia em março de 2008, antes do auge da crise financeira mundial.

Em cada caso, a variância dos erros de previsão do IPCA é decomposta em relação aos choques não esperados nela e nas demais variáveis do modelo. Os três períodos são representados, respectivamente, pelas Figuras 5, 6 e 7.

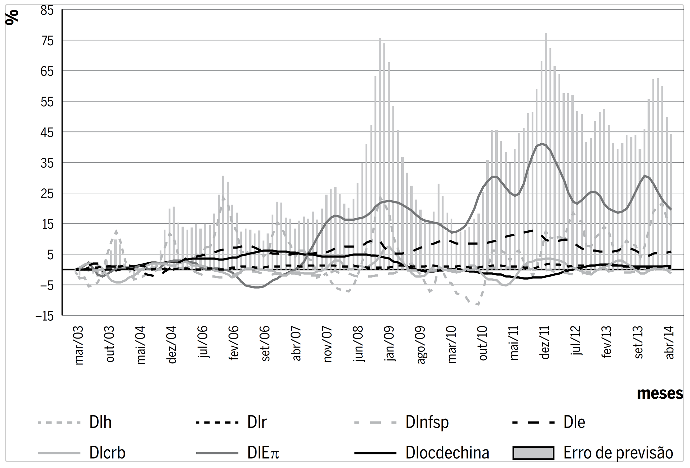

Figura 5

Decomposição histórica da variância do erro de previsão do IPCA entre março de 2003 e abril de 2014

Fonte: Elaboração própria.

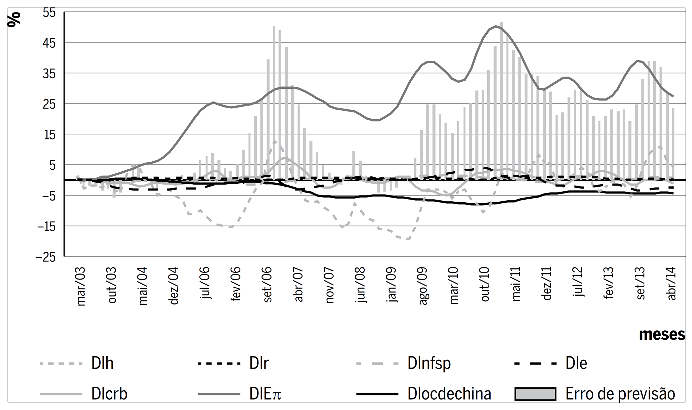

Figura 6

Decomposição histórica da variância do erro de previsão do IPCA entre março de 2006 e abril de 2014

Fonte: Elaboração própria.

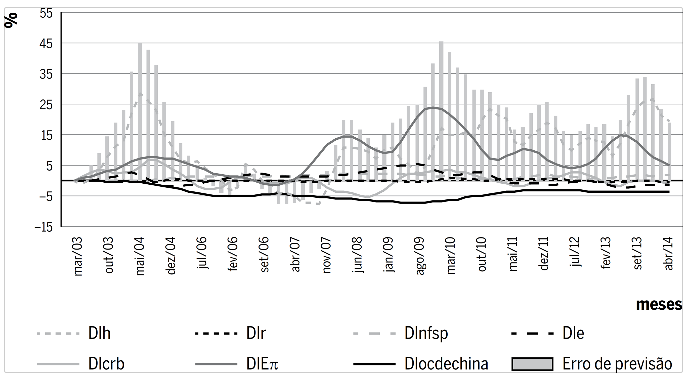

Figura 7

Decomposição histórica da variância do erro de previsão do IPCA entre março de 2008 e abril de 2014

Fonte: Elaboração própria.

As três últimas figuras mostram que:

-

Para o primeiro subperíodo, os valores observados do IPCA são maiores do que os previstos pelo modelo, ou seja, seus erros de previsão são, na grande maioria positivos, sendo que até meados de 2006 as movimentações positivas não previstas do próprio IPCA e do CRB foram os principais responsáveis pelos erros de previsão. Entre 2006 e 2009 aumentos não antecipados no índice CRB e no hiato do produto foram, respectivamente, o primeiro e o segundo fatores que mais contribuíram para os erros e, a partir de 2009, o fator que mais colaborou para o erro de previsão foi a elevação imprevista do hiato do produto.

-

Quando se considera o segundo subperíodo, os erros de previsão do IPCA também são predominantemente positivos, porém, menores do que os verificados no período anterior (média de erro de 5,4% contra uma média de 7,26%). Uma elevação não antecipada do hiato do produto foi a principal causa desses erros nesse período. Um segundo choque que contribuiu em menor proporção foi o do câmbio. Ademais, entre março de 2009 e final de 2011 o índice CRB apresentou uma queda imprevista que contribuiu para que o IPCA observado não ficasse ainda mais elevado.

-

Para o último subperíodo delimitado, verifica-se que os erros de previsão são predominantemente negativos, sendo que a principal razão foi uma queda não esperada no índice de preços CRB, muito por conta da desaceleração da economia chinesa. Além desta, uma elevação não esperada no hiato do produto também parece contribuir para os erros de previsão.

5.4 Resultados para a curva IS

Seguindo o mesmo procedimento empregado anteriormente, primeiramente foi estruturada a matriz de relação contemporânea para o modelo proposto da curva IS.

Por meio da Tabela 3, pode-se inferir que todos os coeficientes estimados da matriz são significantes a pelo menos a 5%. Uma análise dos coeficientes individualmente, revela que: a) o juro nominal se relaciona negativamente com o hiato do produto; b) o déficit primário, representado neste estudo pela NFSP, ao sofrer uma elevação provoca aumento contemporâneo no hiato do produto (excesso do PIB real em relação ao potencial); c) uma desvalorização do câmbio provoca elevação do hiato do produto; d) um aumento nas importações dos países da OCDE e da China também eleva o hiato do produto; e) um aumento no índice CRB produz queda (valorização) no câmbio.

Na Tabela 4, tem-se a decomposição da variância do hiato do produto, através desta é possível observar que o juro é a variável que mais influencia as mudanças do hiato, explicando aproximadamente 76,94% destas no primeiro período analisado; com o passar dos meses essa influência diminui, mas mantém-se muito importante. A segunda variável que mais interfere na variação do hiato é a expectativa presente da inflação para o próximo mês, que explica em média 15,68% desta variável, seguida de perto pelo próprio hiato do produto.

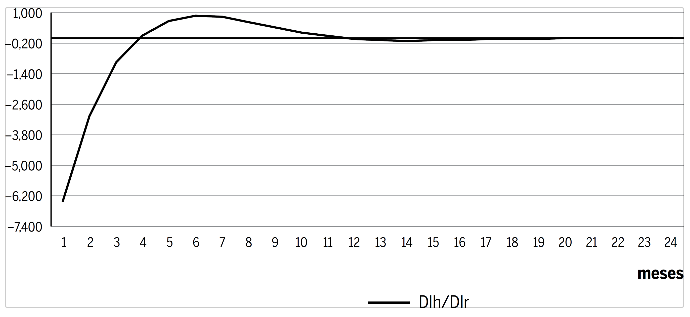

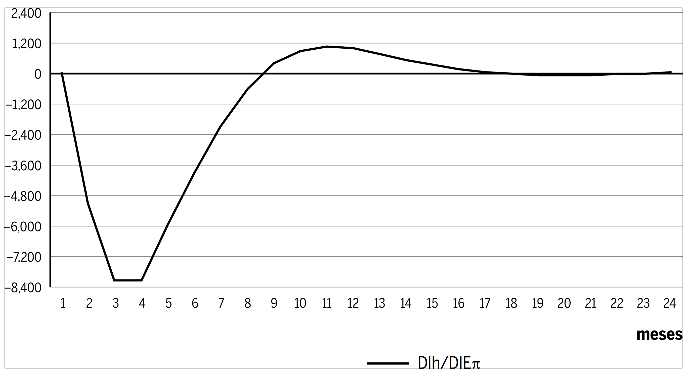

No que tange às funções impulso resposta, são apresentadas as respostas do hiato do produto a um choque positivo e exógeno no juro e na expectativa presente da inflação para o próximo mês, respetivamente, por meio das Figuras 8 e 9. Observa-se que frente a um choque positivo de 1% no juro, logo no primeiro período há uma retração brusca no hiato (-6,4%), porém tal queda é revertida rapidamente. Já quando se considera um choque positivo de 1% na expectativa presente da inflação para o próximo mês, o hiato assume uma trajetória de queda, que alcança -8,12%, já no segundo período; a seguir, o hiato se eleva, oscila no quadrante positivo e, então, o efeito do choque se dissipa.

Figura 8

Resposta do hiato do produto a um choque nos juros

Fonte: Elaboração própria.

Figura 9

Resposta do hiato do produto a um choque na expectativa presente da infl ação para o próximo mês

Fonte: Elaboração própria.

Por fim, apresenta-se a decomposição histórica da variância do erro de previsão do hiato do produto, que foi calculada para os mesmos três períodos considerados para a curva de Phillips. Nas Figuras 10, 11 e 12, respectivamente, observa-se que:

Figura 10

Decomposição histórica da variância do erro de previsão do hiato do produto entre março de 2003 e abril de 2014

Fonte: Elaboração própria.

Figura 11

Decomposição histórica da variância do erro de previsão do hiato do produto entre março de 2006 e abril de 2014

Fonte: Elaboração própria.

Figura 12

Decomposição histórica da variância do erro de previsão do hiato do produto entre março de 2008 e abril de 2014

Fonte: Elaboração própria.

-

Quando se considera a previsão feita em março de 2003, a grande maioria dos erros de previsão é positiva. Entre os fatores que podem ter contribuído, pode-se citar, até por volta de julho de 2007 uma elevação autônoma inesperada do próprio hiato. Porém, a partir desse período, a maior fonte dos erros de previsão foi uma provável redução não antecipada da expectativa de inflação.

-

Para a previsão efetuada em março de 2006, é possível verificar que o erro foi também predominantemente positivo. Há nesse horizonte um papel de destaque para o choque não antecipado da expectativa de inflação. Pode-se notar ainda nos anos de erros menores um papel para a retração não antecipada nas importações mundiais (OCDE e China).

-

As previsões realizadas em março de 2008 mostram que, excetuando o período que vai de agosto de 2009 a setembro de 2010, os erros de previsão para o período são positivos. Verifica-se que tanto uma diminuição não antecipada da expectativa de inflação para o próximo mês quanto um crescimento inesperado do próprio hiato foram os fatores que mais contribuíram para os erros.

5.5 Resultados para a função de reação do Banco Central A

A exemplo do procedimento realizado para as curvas de oferta e demanda agregada, primeiramente foi definida a estrutura da matriz de relação contemporânea, cujo coeficientes estimados estão expostos na Tabela 5, por meio desta é possível verificar que todos os coeficientes obtidos são significativos pelo menos a 10% e que: a) a taxa Selic efetiva sofre uma elevação de 0,15%, dado um aumento contemporâneo de 1% no desvio da expectativa de inflação em relação à meta, e b) uma alta também contemporânea de 0,01% quando o hiato do produto se eleva em 1%.

Por meio da Tabela 6, que traz a decomposição da variância da taxa Selic efetiva, tem-se que nos primeiros períodos a variação da Selic é determinada em grande parte por ela própria; porém, a partir do quarto período o desvio da expectativa de inflação em relação à meta passa a ser a variável que mais influencia as mudanças na Selic.

Em relação às funções impulso resposta, as Figuras 13 e 14, respectivamente, expõem a resposta da taxa Selic efetiva a choques positivos e exógenos no desvio da expectativa de inflação em relação à meta e no hiato do produto. É possível depreender, comparando a resposta da Selic aos dois choques acima citados, que essa variável responde mais intensamente a uma mudança no comportamento inflacionário da economia (choque de 1% no desvio faz com que no primeiro período a Selic se eleve em 0,15%) do que a uma variação na atividade econômica, representada aqui pelo hiato do produto (choque positivo de 1% no hiato do produto, faz com a taxa Selic sofra uma elevação seguida de oscilação com um pico de 0,018%).

Figura 13

Resposta da Selic a um choque no desvio da expectativa da infl ação em relação à meta

Fonte: Elaboração própria.

Figura 14

Resposta da Selic a um choque no hiato do produto

Fonte: Elaboração própria.

Quando se considera a decomposição histórica da variância dos erros de previsão da taxa Selic efetiva e os três períodos delimitados para os modelos anteriores, observa-se por meio das Figuras 15, 16 e 17 que:

Figura 15

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2003 e abril de 2014

Fonte: Elaboração própria.

Figura 16

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2006 e abril de 2014

Fonte: Elaboração própria.

Figura 17

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2008 e abril de 2014

Fonte: Elaboração própria.

-

Para a previsão que se inicia em março de 2003, excetuando os primeiros meses, em todo o restante do período, os erros de previsão são predominantemente negativos. Pode-se inferir que os principais motivos foram uma elevação da Selic acompanhada de uma queda do desvio da expectativa de inflação em relação à meta no início de 2005. E a partir de meados de 2007, a persistente e forte redução inesperada do desvio da expectativa de inflação em relação à meta, leva à redução da Selic.

-

Quando se considera uma previsão feita em março de 2006, os erros de previsão são negativos para todos os meses, como causas, tem-se novamente uma redução não antecipada no desvio da expectativa de inflação em relação à meta, além de uma queda autônoma na Selic. Mais uma vez, o hiato do produto não contribui para os erros de previsão.

-

Para uma previsão da taxa Selic feita em março de 2008, verifica-se que os erros de previsão oscilam, mas são ainda predominantemente negativos. Para o período até junho de 2009, a elevação não antecipada na taxa Selic efetiva é o fator mais relevante para o erro. Entre julho de 2009 e setembro de 2013 são constatados erros de previsão negativos, provocados pela diminuição inesperada no desvio da expectativa de inflação em relação à meta. Já no final de 2012 e início de 2013, observa-se uma queda autônoma não prevista na taxa Selic a despeito da forte movimentação ascendente da expectativa de inflação. Finalmente no período entre outubro de 2013 e abril de 2014, a previsão levou a erros positivos, que podem ser associados à reação tardia à elevação não antecipada no desvio da expectativa de inflação em relação à meta, que já vinha desde o final de 2012.

5.6 Resultados para a função de reação B

Assim como se procedeu anteriormente, a matriz de relação contemporânea foi definida, e os coeficientes estimados estão expostos na Tabela 7, por meio da qual observa-se, que, diferentemente da função de reação A, nem todos os coeficientes são significativos a pelo menos 10%, que são os casos da relação do câmbio sobre a Selic e o hiato, bem como da relação do hiato sobre a Selic. Porém, o coeficiente estimado da relação entre o desvio da expectativa de inflação em relação à meta e à Selic permanece significativo e com um coeficiente expressivo, assim como é observado na função de reação A.

Em relação à decomposição da variância da taxa Selic, percebe-se via Tabela 8 que nos primeiros períodos a maior parte da variância da taxa Selic é explicada por ela mesma; porém, por volta do quarto mês o desvio da expectativa de inflação em relação à meta a começar a ganhar importância, sendo que no nono período passa a ser a variável que mais explica as flutuações da taxa de juros. Já em relação ao hiato do produto, tanto na função de reação A, quanto na B, sua relevância é baixa - em média 2,87% para a primeira função e 2,69% para a segunda. Por fim, tem-se que o câmbio apresenta participação crescente na explicação da variância da Selic, já a variável CRB possui a menor participação.

No que diz respeito às funções impulso resposta, analisa-se a reação da taxa Selic a um choque positivo e exógeno na expectativa de inflação em relação à meta, no hiato do produto, no câmbio e no CRB, como observa-se, respectivamente, por meio das Figuras 18, 19, 20 e 21. De modo geral, percebe-se que a reação da Selic a um choque no desvio da expectativa de inflação em relação à meta não é instantânea e que a elevação que esse choque provoca não se dissipa totalmente mesmo no final de 24 períodos, mostrando que a Selic acaba por incorporar pelo menos parte deste efeito sofrido. Além disso, a taxa Selic responde mais a um choque no desvio da expectativa da inflação, do que a um choque no hiato do produto ou no câmbio.

Figura 18

Resposta da Selic a um choque no desvio da expectativa de infl ação em relação à meta

Fonte: Elaboração própria.

Figura 19

Resposta da Selic a um choque no hiato do produto

Fonte: Elaboração própria.

Figura 20

Resposta da Selic a um choque no câmbio

Fonte: Elaboração própria.

Figura 21

Resposta da Selic a um choque no CRB

Fonte: Elaboração própria.

Ademais, frente a um choque no CRB a taxa de juros aqui em questão apresenta uma resposta negativa, porém de pequena monta (de um total de 12 meses, tem-se que a Selic acumula queda de 0,099% após um choque no índice CRB).

Voltando-se para a análise histórica e considerando os períodos também delimitados para os outros modelos, verifica-se, por meio das Figuras 22, 23 e 24, que os erros observados foram muito próximos aos da função A e os movimentos não previstos do desvio da expectativa de inflação e do hiato também se mostraram semelhantes ao comportamento que estas mesmas variáveis apresentaram no âmbito da função acima citada. Já em relação as variáveis que foram acrescentadas de modo a constituir a função B, tem-se que: a) Uma queda inesperada no câmbio contribuiu para o erro de previsão da taxa Selic efetiva na previsão feita em março de 2003; b) No subperíodo que se inicia em março de 2006, nem o câmbio nem o índice CRB contribuíram para o erro verificado; e c) Uma elevação não antecipada no câmbio e no desvio da expectativa de inflação em relação à meta, a despeito de quedas não previstas da taxa Selic e da continuidade de baixa no índice CRB, foram a causa do erro entre os meses de junho de 2012 e abril de 2014 na previsão que começa em março de 2008.

Figura 22

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2003 e abril de 2014

Fonte: Elaboração própria.

Figura 23

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2006 e abril de 2014

Fonte: Elaboração própria.

Figura 24

Decomposição histórica da variância do erro de previsão da taxa Selic efetiva entre março de 2008 e abril de 2014

Fonte: Elaboração própria.

6 Conclusão

O presente estudo objetivou avaliar como os choques de oferta, mais especificamente os choques provenientes dos preços das commodities, têm impactado na inflação brasileira e como e com que eficácia a política monetária do país tem reagido.

Ao se considerar o conjunto de resultados, pode-se concluir, com base na curva de Phillips, que a taxa de inflação brasileira tem um componente de indexação importante, mas é também influenciada primeiramente pela expectativa que o mercado forma a seu respeito e, depois, pelo comportamento dos preços do lado da oferta, que também exercem certo impacto na expectativa de inflação. Os desvios da inflação em relação ao esperado se atribuem a variações não previstas de choques de oferta (câmbio e commodities) e do hiato.

Verifica-se também que as autoridades procuram controlar o efeito da expectativa através da taxa de juros (observável na função de reação). As respostas das autoridades aos choques de oferta só são detectáveis quando eles já estão impactando a expectativa, o que pode configurar uma reação tardia. A taxa de juros, por sua vez, afeta marcantemente o hiato do produto da economia, o que pode ser verificado pela curva IS, apontando, mais uma vez, que o principal instrumento de política monetária brasileira procura afetar a inflação pelo lado da demanda. Não se observa claramente, porém, que o hiato, por si, afete a inflação de forma importante (curva de Phillips), o que indica que esta pode estar sendo determinada em maior proporção por outros fatores que não aqueles oriundos do lado da demanda agregada, por exemplo, os choques de oferta originados pelos preços das commodities.

Análises de decomposição histórica dos erros de previsão revelaram aspectos interessantes do comportamento recente da inflação, hiato e taxa de juros diante das decisões de politica econômica, e de eventos relacionados aos choques de oferta e à demanda agregada. Quando se consideram as previsões passíveis de serem feitas com o conjunto de informações disponíveis em 2003, conclui-se que elas subestimaram a inflação observada por três razões que não se podia prever: a) o choque de preços das commodities que perdurou até 2009 e, após uma pausa, de 2011 em diante; b) a desvalorização cambial que se inicia ao redor de 2009/2010; c) choque positivo de demanda posto em andamento desde 2006, provavelmente ligado à expansão do crédito de gastos públicos. As mesmas análises aplicadas ao comportamento do hiato mostram que previsões feitas em 2003 iriam subestimar o grau de aquecimento da economia decorrente dos seguintes choques: a) politicas de demanda, que autonomamente estimularam a economia; b) queda na expectativa de inflação; c) desvalorização do câmbio desde 2009. Por último, destaca-se que as previsões da taxa de juros, passíveis de serem feitas em 2003, resultariam maiores do que as observadas em razão dos choques não antecipados de queda na expectativa de inflação concomitantemente à substancial valorização cambial ocorrida até, pelo menos, 2009. Ainda no tocante à taxa Selic, chama a atenção a ocorrência de choques autônomos - possíveis indicações de episódios de afrouxamento das regras seguidas pelas autoridades monetárias. São exemplos a elevação dessa taxa ao redor de 2004-2007 e sua redução subsequente. Ocorrência de mesma característica é a redução detectada em 2012-2013.

Referências

ANZUINI, A.; LOMBARDI, M. J.; PAGANO, P. The impact of monetary policy shocks on commodity prices. International Journal of Central Banking. San Francisco, 9 (3):119-144, 2013.

AWOKUSE, T. O.; YANG, J. The informational role of commodity prices in formulating monetary policy: a reexamination. Economic Letters, Lausanne, 79 (2): 220-224, 2003.

BALBINO, C. E.; COLLA, E.; TELES, V. K. A política monetária brasileira sob o regime de metas de inflação. Revista Brasileira de Economia, Rio de Janeiro, 65 (2): 113-126, 2011.

BANCO CENTRAL DO BRASIL (Bacen). Relatório de Inflação, Brasília, v. 13, n.2, jun. 2011. 2011.

BANCO CENTRAL DO BRASIL (Bacen). Relatório de Inflação. Brasília, v. 16, n. 2, jun. 2014.

BINI, D. A.; CANEVER, M. D.; DENARDIN, A. A. Correlação e causalidade entre os preços de commodities e energia. Nova Economia, 25 (1): 143-160, 2015.

BLACK, C. Eventos relacionados ao superciclo de preços das commodities no século XXI. Indicadores Econômicos FEE, Porto Alegre, 40 (2): 67-78, 2013.

BOASSI, R. A utilização do modelo de ultrapassagem (overshooting) dos preços das commodities como modelo de previsão da inflação futura. 2010. 117 p. Dissertação (Mestrado em Ciências Econômicas) - Programa de Pós-Graduação em Economia, Universidade Federal de Santa Catarina, Florianópolis, 2010.

BOGDANSKI, J.; TOMBINI, A. A.; WERLANG, S. R. C. Implementing inflation targenting in Brazil. Brasília: Banco Central do Brasil, jul. 2000. 29 p. (Working Paper Series n. 1).

BROWNE, F.; CRONIN, D. Commodity prices, money and inflation. Journal of Economics and Business, Philadelphia, 62 (4): 331-345, 2010.

BYRNE, J.P.; FAZIO, G.; FIESS, N. Primary Commodity Prices: Co-movements, common factors and fundamentals. Economic Policy Sector, Latin America and Caribbean Region, The World Bank, fev. 2011. (Policy Research Working Paper n. 5578).

DA SILVA, C. G. Relative price variability in Brazil: an analysis of headline and core inflation rates. Nova Economia, 25 (1): 83-100, 2015.

DEATON, A.; LAROQUE, A. On the behavior of commodity prices. Review of Economic Studies, Stockholm, 59 (1): 1-23, 1992.

DICKEY, D. A.; FULLER, W. A. The likelihood ratio statistics for autoregressive time series with a unit root. Econometrica, 49 (2): 1057-1072, 1981.

DORNBUSCH, R. Expectations and exchange rate dynamics. Journal of Political Economy, Chicago, 84 (6): 1161-1176, dez. 1976.

ELLIOT, G.; ROTHENBERG, T. J.; STOCK, J. H. Efficient test for an autoregressive unit root. Econometrica, Oxford, 64 (4): 813-836, jul. 1996.

ENDERS, W. Applied Econometric time series. 2. ed. New York: Willey, 2004. 460p.

FERREIRA, D.; PALMA, A. A. Forecasting Inflation with the Phillips Curve: A Dynamic Model Averaging Approach for Brazil. Revista Brasileira de Economia. 69(4):451-465, 2015.

FRANKEL, J. Expectations and commodity price dynamics: The overshooting model. American Agricultural Economics Association, Pittsburgh, 68 (2): 344-348, 1986.

GELOS, G.; USTYUGOVA, Y. Inflation Responses to commodity price shocks: How and why do countries differ? Washington: International Monetary Fund), set. 2012. 31 p. (IMF Working Paper n. 225.

GREGORIO, J. commodities prices, monetary policy, and inflation. IMF Economic Review, v. 60, n. 4, 2012.

HASSAM, A. F. M. K.; SALIM, R. A. Is there any link between commodity price and monetary policy? Evidence from Australia. Economic Analysis & Policy, Australia, 41 (3): 205-2015, dez. 2011.

HATANAKA, M. Times-Series-Based Econometrics: unit roots and co-Integrations. New York: Oxford University Press, 1996. 44 p.

HODRICK, R. J.; PRESCOTT, E. C. Postwar U.S. business cycles: an empirical investigation. Journal of Money, Credit and Banking, Ohio, 29 (1): 1-16, 1997.

INSTITUTO BRASILEIRO DE GEOGRAFIA ESTATÍSTICA(IBGE). 2015. Disponível em: <http://www.ibge.gov.br/home/>. Acesso em: 25 mar. 2016.

INSTITUTO BRASILEIRO DE GEOGRAFIA ESTATÍSTICA (IBGE). Sistema de Recuperação Automática - SIDRA. Disponível em: <http://www.sidra.ibge.gov.br/home/>. Acesso em: 20 jan. 2016.

IPEADATA. 2015. Disponível em: <http://www.ipeadata.gov.br/>. Acesso em: 25 mar. 2016.

JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, North-Holland, 12 (2/3): 231-254, 1988.

KWIATKOWSKI, D.; PHILLIPS, P. C. B.; SCHMIDT, B; SHIN, Y. Testing the null hypothesis of stationary against the alternative of a unit root. Journal of Econometrics, North-Holland, 54 (1-3): 159-178, 1992.

MADDALA, G. S.; KIM, I. M. Units Roots, Cointegration and Structural Change. Cambridge: MacGraw-Hill, 1998. 505 p.

MARQUIS, M. H.; CUNNINGHAM, S. R. Is there a role for commodity prices in the design of Monetary Policy? Some empirical evidence. Southern Economic Journal, Virginia, 57 (2): 394-412, out. 1990.

MELO, A. C. Análise do impacto de choques nos preços internacionais das commodities sobre a inflação brasileira. 2010. Dissertação (Mestrado em Economia do Setor Público) - Departamento de Economia, Universidade de Brasília, Brasília, 2010.

MELO, A. C. Brazil's commodity price index. In: FISHER, I. Statistical issues and activities in a changing environment. IFC Bulletin, n. 36, Committee on Central Bank Statistics. Proceedings of the Sixth IFC Conference, Basel, p. 217-227, 2013.

MINELLA, A.; FREITAS, P. S.; GOLDFAJN, I.; MUINHOS, M. K. Inflation targeting in Brazil: constructing credibility under exchange rate volatility. Brasília: Banco Central do Brasil, 38. p. 2003. (Working Paper Series n. 77).

MOREIRA, E. M. A inflação (que) desafia a política monetária. Indicadores Econômicos FEE, Porto Alegre, 36 (2), 2008.

MOREIRA, R. R. Commodity prices volatility and macroeconomic performance: testing for a commodity-exporting country. International Journal of Computational Economics and Econometrics, 6 (4): 379-389, 2016.

NOBRE, R. A. C.; MOREIRA, R. R. A política monetária brasileira tem aumentado seu grau de inércia? Evidências a partir de uma investigação econométrica. Pesquisa e Debate, São Paulo, 25 (1): 137-162, jan./jun. 2014.

ONO, G. S. Análise do impacto dos preços das commodities sobre a inflação no Brasil. 2014. 46 p. (Dissertação em Economia) - Fundação Getúlio Vargas, Escola de Economia de São Paulo, São Paulo, 2014.

ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO -OCDE. 2015. Disponível em: <http://www.oecd.org/latin-america/countries/brazil/brasil.htm>. 2015. Acesso em: 25 mar. 2016.

PESQUISA MENSAL DE EMPREGO (PME). Instituto Brasileiro de Geografia e Estatística--IBGE. Disponível em: <https://www.ibge.gov.br/estatisticas/sociais/trabalho/9180--pesquisa-mensal-de-emprego.html?=&t=o-que-e>. Acesso em: 15 mar. 2016

PIMENTEL, D. M.; LUPORINI, V.; MODENESI, A. M. Assimetrias no repasse cambial para a inflação: uma análise empírica para o Brasil (1999 a 2013). Estudos Econômicos, 46 (2): 343-372, 2016.

ROSEGREN, E. S. A look inside a key economic debate: how should monetary policy respond to price increases driven by supply shocks? Federal Reserve Bank of Boston (Speech), Boston, maio 2011.

SANTOS, F. S.; HOLLAND, M. Estimando a demanda agregada no Brasil: o papel dos fatores externos. In: XXXVI ENCONTRO NACIONAL DE ECONOMIA, 2008, Salvador. Anais... Salvador: ANPEC, 2008.

SCHWARTZMAN, F. F. Estimativa de curva de Phillips para o Brasil com preços desagregados. Economia Aplicada. São Paulo, 10 (1): 137-155, 2006.

SISTEMA DE EXPECTATIVAS DE MERCADO - Banco Central do Brasil. Disponível em: <https://www3.bcb.gov.br/expectativas/publico/consulta/serieestatisticas>. 2015. Acesso em: 10 mar. 2016.

SISTEMA GERENCIADOR DE SÉRIES TEMPORAIS (SGS). Banco Central do Brasil. Disponível em: <https://www3.bcb.gov.br/sgspub/>. 2015. Acesso em: 12 mar. 2016.

STOCKL, M.; MOREIRA, R. R.; GIUBERT, A. C. O impacto das commodities sobre a dinâmica da inflação no Brasil e o papel amortecedor do câmbio: evidências para o CRB Index e Índice de commodities Brasil. Nova Economia, 27 (1): 173-207, 2017.

TAYLOR, J. B. A core of practical macroeconomics. The American Economic Review, Nashville, 87 (2): 233-235, 1997.

THOMSON REUTERS. Índice CRB. 2015. Disponível em: <https://www.thomsonreuters.com/en/products-services/government/market-data-and-analytics.html>. Acesso em: 10 dez. 2015.

Notas

Autor notes

Universidade Federal de Mato Grosso (UFMT), Rondonópolis, Mato Grosso, Brasil.

Universidade de São Paulo/ESALQ/Centro de Estudos Avançados em Economia Aplicada-CEPEA, Piracicaba - SP, Brasil.