Artículos

Received: 13 June 2024

Accepted: 11 February 2025

DOI: https://doi.org/10.18270/cuaderlam.4661

Resumen: Actualmente, la administración de inventarios es una de las actividades más importantes dentro de la gestión financiera de una micro, pequeña y mediana empresa, por la inversión que este activo representa; esta situación obliga a los administradores a implementar técnicas y herramientas que minimicen los costos asociados al inventario y que contribuyan en la maximización de su rentabilidad. El objetivo de esta investigación cuantitativa, no experimental y descriptiva es identificar y analizar las prácticas de administración de inventarios que realizan las Mipymes, de manera que los empresarios puedan diseñar estrategias que permitan maximizar su rentabilidad. Los resultados muestran que el 75% de estas empresas no cuentan con un método de control de inventarios, lo que dificulta la recepción y manejo adecuado de sus productos. Únicamente se enfocan en identificar de manera inmediata los faltantes o sobrantes en sus almacenes, pero no cuentan con información confiable para tomar decisiones oportunas que impacten de manera positiva en su rentabilidad. Por ello, es necesario desarrollar acciones estratégicas para eficientar este proceso.

Palabras clave: Administración de inventarios, costos asociados, rentabilidad.

Abstract: Currently, inventory management is one of the most important activities within the financial management of a micro, small and medium-sized enterprise, due to the investment that this asset represents; this situation requires managers to implement techniques and tools that minimize the costs associated with inventory and that contribute to the maximization of their profitability. The objective of this quantitative, non-experimental and descriptive research is to identify and analyze the inventory management practices carried out by MSMEs, so that entrepreneurs can design strategies that maximize their profitability. The results show that 75% of these companies do not have an inventory control method, which makes it difficult to receive and properly handle their products, they only focus on immediately identifying the missing or leftovers in their warehouses, but they do not have reliable information to make timely decisions that have a positive impact on their profitability, it is necessary to develop strategic actions to make this process more efficient.

Key words: Inventory management, associated costs, profitability.

Introducción

Una administración adecuada y eficiente del inventario permite a las empresas incrementar el valor total de todos sus recursos humanos, financieros, tecnológicos y materiales (Sah & Füredi-Fülóp, 2022). Existen diversos estudios que revelan que la administración de inventarios en las micro, pequeñas y medianas empresas (Mipymes) es deficiente- Esta administración no se realiza de manera profesional a causa "del desconocimiento de procesos, técnicas y herramientas de gestión, además del empirismo a la hora de formalizar los negocios" (Vasconez et al. 2020, p. 1). Aunado a esto, Torres y García (2017) refieren que "los sistemas de administración de inventarios no son muy utilizados en las pymes" (p. 38), principalmente por la falta de registros confiables.

En este sentido, Sitienei y Memba (2016) plantean que el inventario juega un papel importante en el crecimiento y la supervivencia de una empresa. De esta manera, una administración ineficiente traerá como resultado una pérdida de clientes y una disminución de sus ventas. Este hecho afecta la rentabilidad de la empresa, dado que este activo representa una de sus inversiones más representativas.

La rentabilidad, entendida como el beneficio obtenido por el capital invertido, depende en gran medida de la capacidad de la empresa para realizar compras efectivas y un control eficiente de materiales (Sah y Füredi-Fülóp, 2022). Por tal motivo, la selección adecuada de las técnicas de control y administración de inventarios es imprescindible para el desempeño financiero de una empresa eficiente. De ahí la importancia de que las Mipymes implementen una adecuada administración de inventarios.

En este contexto, el objetivo de esta investigación es identificar las prácticas de administración de inventarios que realizan las Mipymes comerciales y de servicios. El objetivo es que, con base en los resultados, los propietarios y administradores estén en condiciones de diseñar acciones estratégicas que permitan maximizar la rentabilidad y minimizar los costos asociados a los inventarios.

El inventario y su administración

El inventario es un activo clave para todas las empresas porque permite atender la demanda tanto interna como externa, asegurando la continuidad de sus operaciones. Los recursos existentes y/o almacenados, dependiendo de su giro, están destinados para la venta, alquiler o transformación (Perdomo, 2004). En general, el inventario se define como "cualquier recurso mantenido en existencia, que es o será utilizado por la empresa para satisfacer una necesidad de producción o venta" (Muñoz, 2009, p. 215).

En este sentido, la Norma de Información Financiera C-4 establece que los inventarios son todos aquellos artículos tangibles o intangibles que se mantienen para ser vendidos. También incluye los artículos producidos y/o en proceso de fabricación, así como las materias primas y otros materiales en espera de ser utilizados en un proceso (Consejo Mexicano de Normas de Información Financiera, A.C., [CINIF], 2023).

El inventario se refleja dentro del balance general. Mientras que los costos que se han incurrido en su adquisición se muestran en el estado de resultados, teniendo en cuenta que estos a futuro generarán beneficios. Por esa razón los inventarios deben ser medidos con fiabilidad (González, 2018). El objetivo principal del inventario es garantizar la disponibilidad en el tiempo requerido para su posterior fabricación. Se clasifican en materia prima, productos en proceso, productos terminados o repuestos (Castro-Sigüenza et al.,2021).

La administración de los inventarios se considera una de las actividades más importantes dentro de la gestión financiera de Mipymes. Dado que la inversión en este concepto generalmente representa entre un 20 y 40% del total de sus activos (Muñoz, 2009). Por tanto, una disminución de inventarios se considera como una estrategia para reducir los costos y mantener los niveles de inventarios con la finalidad de satisfacer la demanda.

La administración de inventarios se ha consolidado como la herramienta de gestión más utilizada (Sánchez & Ramírez, 2018) porque permite al empresario controlar y manejar las existencias de determinados bienes. La administración se realiza mediante técnicas y herramientas que permiten establecer las cantidades correctas de productos que se deben comprar y mantener en el depósito en un momento dado, sin descuidar los costos asociados ni afectar la rentabilidad (Andiyappillai, 2019).

Respecto a los costos, es necesario diferenciar entre aquellos generados específicamente por el inventario del resto de costos de la empresa. Los costos asociados al inventario se relacionan con diferente factores, por ejemplo, el mantenimiento de los productos, por realizar un pedido, por la falta de existencias y por la adquisición en determinado tiempo (Ballou, 2004). Por esta razón, la administración de inventarios es clave para evitar costos excesivos de mantener y ordenar los inventarios, además de mantener un nivel óptimo de inventario que maximice las ganancias, lo que garantizará el éxito y crecimiento de una Mipyme (Sah & Füredi-Fülop, 2022; Piedra-Mayorga et al., 2023).

Los costos de mantenimiento, como su nombre lo indica, son aquellos que se generan por mantener una cantidad de inventarios dentro de la empresa, tales como almacenaje, obsolescencia, deterioro o pérdida, seguros, energía eléctrica e internet, entre otros. Mientras que, los costos de pedido representan los costos por ordenar o pedir una cantidad de productos, como los costos administrativos y los salarios de las personas que preparan las órdenes de compra (Pérez & Wong, 2018).

Aunque es conveniente mantener un nivel de inventarios bajo, este es necesario para asegurar las ventas o para dar continuidad al proceso productivo. El gran dilema de las empresas, principalmente las micro y pequeñas, es mantener un equilibrio entre la cantidad a pedir de inventario y los costos de mantenimiento y de pedido. Por un lado, el nivel de inventario debería incrementarse "siempre y cuando los ahorros que se obtengan no excedan el costo de mantenimiento adicional [...] Esto significa que el equilibrio dependerá de las estimaciones de los ahorros reales, el costo de mantenimiento y la eficiencia del control de inventarios" (Van Horne & Wachowicz, 2010, p. 264).

En este contexto, Del Campo et al. (2018) explican que lograr una correcta administración de inventarios es un gran reto para las empresas. La empresas invierten grandes cantidades de dinero y tiempo para diseñar estrategias que permitan la minimización de problemas y la optimización de costos relacionados con su administración.

Aspectos legales de la administración de inventarios

Las Normas de Información Financiera (NIF) establecen los lineamientos para la elaboración y presentación de la información de los estados financieros de las empresas, con la finalidad de homologar el lenguaje contable. En el caso de los inventarios, la norma aplicable es la NIF C-4. Esta establece las normas de valuación y presentación de los inventarios, así como su reconocimiento contable en los estados financieros de las organizaciones. Asimismo, señala que los inventarios deben ser valuados de acuerdo con su costo, es decir, se deben considerar todos los gastos directos e indirectos, costos de adquisición, costo de producción y de almacenamiento (Colegio de Contadores Públicos Universidad de Guadalajara A.C., 2023). Cabe señalar que es de vital importancia que las empresas se apeguen al cumplimiento de esta norma para determinar de manera correcta el costo de sus inventarios y generar márgenes de utilidad que les permitan incrementar su rentabilidad. Además de cubrir los aspectos legales requeridos actualmente en la presentación de estados financieros.

Algunas técnicas de administración de Inventarios

Asencio et al. (2017) y Torres y García (2017) mencionan que los inventarios demandan la presencia e implementación de una política de administración óptima. Esta implementación debe dar respuesta a las siguientes interrogantes: ¿qué cantidad de materiales se necesita? y ¿cuándo solicitar un pedido, recibir, almacenar y llevar un registro? Estas preguntas se establecen considerando que el objetivo principal es mantener los costos bajos y conservar suficientes productos terminados para satisfacer la demanda.

Por lo anterior, las técnicas de administración de inventarios son de gran relevancia en la gestión financiera de una empresa. Una adecuada administración permite cumplir con las funciones esenciales como: "mantener la independencia entre operaciones, cubrir la incertidumbre de la demanda, dar flexibilidad a la programación de la producción, proteger contra demoras en el tiempo de entrega del proveedor y aprovechar descuentos por parte de los proveedores" (Izar & Méndez, 2013, p. 219), así como también definir el tipo del control que se ejercerá sobre éstos (Cespedes et al, 2017). A continuación, se presentan algunas de las técnicas:

Modelo de la cantidad económica de pedido

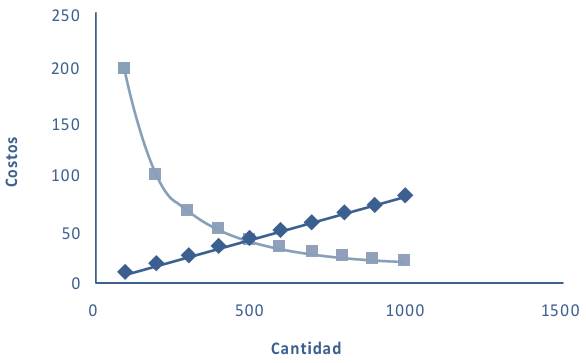

La cantidad económica de pedido (CEP) conocida como modelo Economic Order Quantity (EOQ), es una herramienta que permite calcular la cantidad óptima de unidades a pedir minimizando los costos tota les de pedido y mantenimiento en el periodo de planeación (figura 1), evitando con ello gastos innecesarios (Juca et al. 2019). Este modelo se basa en tres supuestos básicos: 1. la empresa conoce la cantidad anual que se utiliza para la fabricación de los productos, 2. la cantidad de inventarios que se utiliza no varía con el tiempo, y 3. los pedidos que se colocan para reemplazar las existencias de inventario se reciben en el momento exacto en que los inventarios se agotan (Camacho & Machado, 2017).

Figura 1.

Cantidad económica de pedido

Bajo este enfoque, la cantidad económica de pedido se encuentra donde se interceptan los costos de mantenimiento y los costos de pedido, es decir, donde se minimizan los costos asociados. En este caso, se observa que los costos de mantenimiento son crecientes. Esto significa que se incrementan conforme las unidades aumentan, mientras que los de pedido muestran una relación inversa, es decir, disminuyen a medida que las unidades de pedido se incrementan.

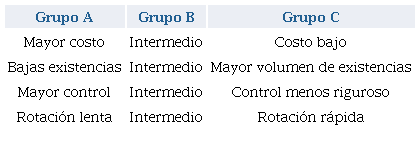

Método ABC

El método de costeo basado en actividades, mejor conocido como Activity Based Costing (ABC), consiste en efectuar un análisis de los inventarios estableciendo grupos de inversión por categorías. Estas se definen por su cantidad e inversión ya que merecen una vigilancia y atención permanente como se puede ver en la tabla 1. El objetivo es lograr un mayor control y administración sobre los inventarios.

Características de los grupos ABC

Para utilizar esta técnica es necesario clasificar el inventario en tres grupos A, B y C. Estos se establecen con base en el número de partidas y en su valor. Generalmente, se aplica la ley de Pareto o regla 80/20 donde "el 80% del valor del inventario está representado por el 20% total de las unidades, mientras que el 80% de los artículos representan el 20% de la inversión" (Velázquez, Pereda & Serrano, 2018, p. 159).

De acuerdo con Sah y Füredi-Fülóp (2022, p. 344), los criterios para su clasificación son los siguientes:

-

El grupo A representa entre el 70% y el 80% del consumo anual aproximado de la empresa y únicamente entre el 10% y el 20% de los artículos almacenados.

-

El grupo B representa entre el 15% y el 25% del valor de uso anual y el 30% del stock total.

-

El grupo C representa el 5% del valor de uso anual y la mitad del total de artículos almacenados.

Modelo justo a tiempo

El modelo Just in Time (JIT) es el resultado de un nuevo enfoque de las empresas con un proceso de mejora (Van Horne y Wachowicz, 2010, p. 273). El JIT es un sistema de producción que se basa en fabricar los productos y entregarlos en el momento exacto en que el cliente los necesita, minimizando el tiempo e incrementando la productividad; se debe tomar en cuenta que para su implementación debe existir flexibilidad por parte de los empleados.

El objetivo principal de este modelo es reducir o eliminar todos los elementos que no son necesarios en el área de producción. La finalidad es "eliminar gastos innecesarios para cumplir a tiempo con los pedidos solicitados por parte de los clientes a un costo más competitivo en el mercado" (Castro-Siguënza et al., 2021, p. 278-279).

A partir del análisis de las distintas técnicas de administración de inventarios se observa que hay cierta coincidencia en los objetivos que se pretenden alcanzar a partir de su aplicación:

-

Minimizar los costos de mantenimiento del inventario

-

Maximizar los beneficios económicos por mantener un nivel de inventarios

-

Maximizar el rendimiento sobre la inversión en inventarios

-

Garantizar la flexibilidad en el manejo de un futuro incierto

Diversos estudios evidencian el impacto que tiene una administración eficiente de inventarios en la rentabilidad de las Mipymes. La razón es que una sobreinversión en inventarios aumenta el capital inmovilizado y los costos asociados. La consecuencia es que se pierde la posibilidad de obtener un beneficio por esa inversión, en tanto que la escasez genera pérdida de clientes por no cubrir sus demandas (Hassan et al., 2019).

En este sentido, Moreno, Guanotásig y Moreno (2023), en un estudio realizado en pymes comercializadoras de consumo masivo, plantean que una adecuada administración de inventarios conduce a un buen desempeño financiero: "La clave radica en la planeación y control, así como en las habilidades y herramientas contables que tengan los líderes para minimizar los costos de almacenamiento y maximizar la eficiencia operativa" (p. 16). Por su parte, Okolocha et al. (2022) refieren también que la correcta gestión de inventarios tiene un impacto en la sostenibilidad de las pymes.

Sumado a lo anterior, Yameen et al. (2019) y Salazar-Mosquera (2017) señalan que la liquidez y el nivel de endeudamiento son factores determinantes de la rentabilidad. Por tanto, es prioritario que las Mipymes administren adecuadamente estos indicadores. A este respecto, Zambrano-Farias et al. (2021) plantean que un "manejo correcto de la liquidez por parte de la administración de la empresa evita escenarios de estrés financiero y posterior fracaso empresarial" (p. 65). Esto implica también la gestión de inventarios.

Metodología

La región de estudio fue Huajuapan de León, ubicada en la Mixteca Oaxaqueña. Se localiza aproximadamente a 192.6 km de la ciudad de Oaxaca de Juárez. Tiene 56,163 habitantes (Instituto Nacional de Estadística y Geografía, [INEGI], 2020), de los cuales el 53% son mujeres y el 47% son hombres. Esta ciudad se considera el principal "centro de distribución de productos manufacturados, industrializados, artesanales, así como prestador de servicios" (Heroico Ayuntamiento de Administración, s.f., p. 111).

Según datos del INEGI (2025), en esta ciudad se tienen contabilizadas 6,186 unidades económicas- El 48.9% corresponden al comercio al por menor, el 16.5% a otros servicios (excepto actividades gubernamentales) y el 14.7% a servicios de alojamiento temporal y de preparación de alimentos y bebidas. Estas cifras reflejan que el sector terciario es la actividad económica preponderante en la ciudad.

Esta investigación adoptó un enfoque cuantitativo, no experimental y descriptivo. Para lograr el objetivo se recabó información sobre la administración de inventarios en las Mipymes de Huajuapan de León, Oaxaca. Se utilizó un muestreo por conveniencia. Según Hernández et al. (2014), en este tipo de muestreo únicamente participan "casos disponibles a los cuales tenemos acceso" (p. 401), empresas en las cuales se habían realizado actividades de consultoria.

La muestra está compuesta por aquellas empresas donde los propietarios tuvieran una clara disposición a cooperar en el estudio, y que además operaran en la ciudad de Huajuapan de León y que estuvieran registradas en el Directorio Estadístico Nacional de Unidades Económicas del Instituto Nacional de Estadística y Geografía (INEGI, 2023). En el estudio participaron 30 Mipymes de la ciudad de Huajuapan de León. Se contactaron más empresas, no obstante, los empresarios indicaron que la información solicitada era sensible y confidencial, motivo por el cual decidieron no participar en la investigación.

Para recopilar información se empleó un cuestionario dividido en dos partes. La primera parte contenía información general de las Mipymes y la segunda estuvo compuesta por 25 preguntas enfocadas a la administración de inventarios, tales como control de entradas y salidas de los productos, inventario de seguridad, frecuencia en la revisión del nivel de inventario, periodicidad de compras, presupuesto de compras, nivel de ventas y toma de decisiones. El instrumento se aplicó cara a cara a propietarios y encargados del área de almacén de las empresas participantes en el estudio durante el mes de enero de 2023.

Para validar el instrumento se utilizó el juicio de expertos. Este consiste en que personas con experiencia en el tema incorporan información necesaria al instrumento y sugieren la eliminación de aquellos ítems que son irrelevantes, además de apoyar en la redacción para evitar que este sea redundante (García, 2018). Todo esto con la finalidad de "valorar la calidad, coherencia y pertinencia del instrumento" (Flores & Terán, 2022, p. 221). En este caso participaron cuatro expertos en el tema y dos en metodología.

Análisis de resultados

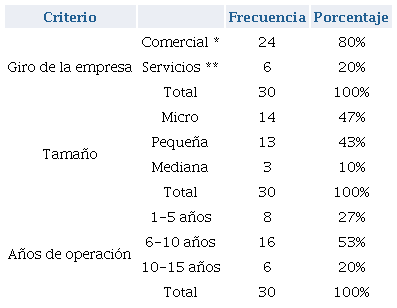

Dentro de los principales hallazgos se presentan las características de las empresas participantes en el estudio (tabla 2) y, posteriormente, los aspectos más relevantes sobre la administración del inventario.

Características de las empresas participantes

Nota: Las empresas comerciales son aquellas que se dedican a la compraventa de productos, mientras que las de servicios los utilizan para desarrollar su actividad principal.

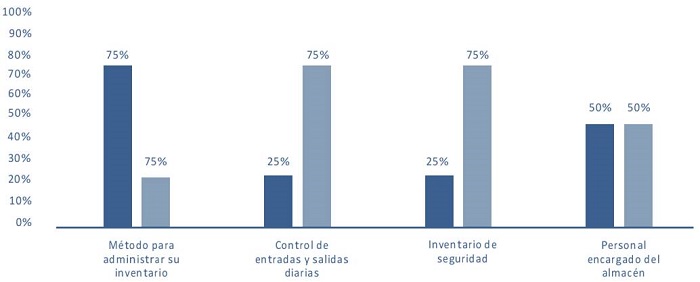

Administración de inventarios

Los resultados muestran que el 25% de las empresas participantes en el estudio utiliza alguna técnica para administrar sus inventarios. El 75% lleva un control de entradas y salidas diarias de sus productos. El 75% maneja un inventario de seguridad. Además, se identificó que el 50% de los encuestados refiere que cuenta con personal exclusivo encargado del área de almacén (figura 2).

Figura 2.

Administración de inventarios

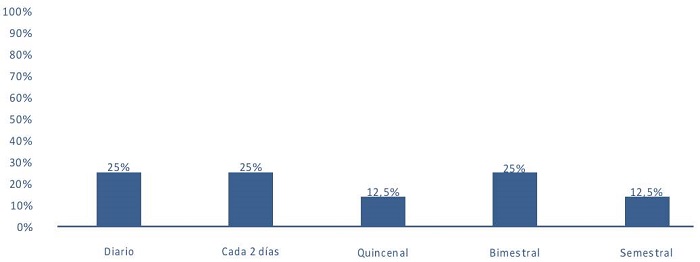

Frecuencia de revisión de niveles de inventarios

Con la finalidad de conocer la frecuencia con la que las empresas participantes llevan a cabo la revisión de sus productos para mantener los niveles óptimos se identificó que sólo el 12.5% de los encargados del almacén revisan en forma diaria las existencias. El 12.5% indicó que lo hace de manera quincenal y un 25% revisa bimestralmente sus almacenes (figura 3).

Figura 3.

Revisión de niveles de inventarios

Estos resultados muestran que el 50% de las Mipymes están preocupadas por controlar de manera óptima sus mercancías. Su objetivo es evitar niveles máximos en sus productos para evitar costos elevados de mantenimiento y, por otro lado, garantizar la disponibilidad de sus productos para la venta. Sin embargo, no cuentan con las herramientas de control que les permitan obtener información precisa para tomar decisiones y establecer un método específico para administrar sus inventarios.

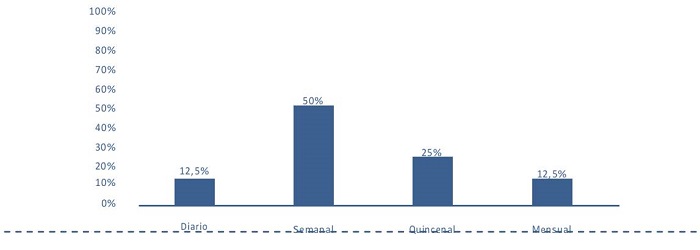

Periodicidad de compras

En cuanto a la frecuencia con la que los empresarios realizan sus compras se identificó que el 50% compra en forma semanal (figura 4) aunque sin una planeación previa. Esto trae como consecuencia una sobreinversión en inventarios y por tanto un incremento en los costos de mantenimiento.

Figura 4.

Periodicidad de compras de los productos

Presupuesto de compras

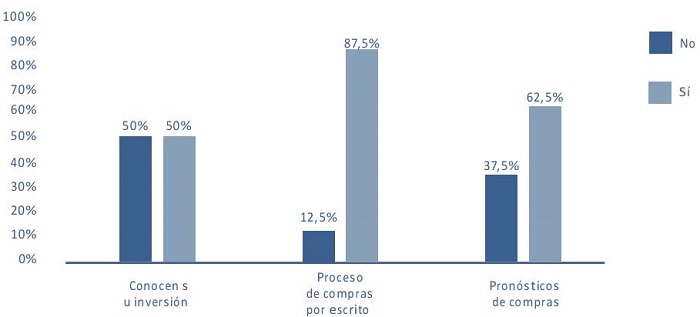

Respecto a la elaboración de presupuestos de compras en las Mipymes, los resultados vinculados a la pregunta por la elaboración de un presupuesto de compras muestran que sólo el 62.5% de los empresarios realiza planes de compras, - aunque el 87.5% de encuestados tiene un proceso de compras por escrito, lo hacen de manera empírica (figura 5).

Figura 5.

Elaboración del presupuesto de compras

Los resultados indican que las Mipymes no consideran la elaboración de presupuestos de compras como un aspecto importante, situación que complica alcanzar los objetivos planteados para optimizar sus recursos, y aunque el 50% de los empresarios conoce la inversión que tiene en sus almacenes, el registro se hace de manera empírica.

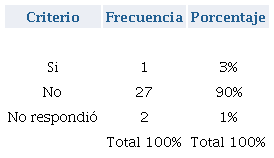

Aplicación de inventarios ABC

En lo que respecta a la aplicación del método de inventarios ABC, sólo el 3% de los encuestados afirman que aplican esta metodología para el control de sus productos. Esto les permite reducir pérdidas monetarias a causa de mermas ocasionadas por excedentes de mercancías (ver tabla 3).

Aplicación del método de inventarios ABC

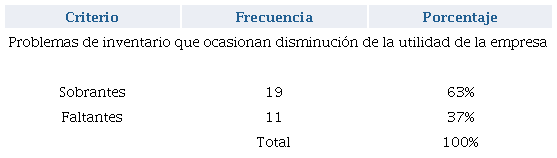

Es importante mencionar que constantemente se presentan problemas de escasez debido a la falta de un método de administración de inventarios en las Mipymes encuestadas. Por ejemplo, productos caducan o se vuelven obsoletos. Esto genera un impacto negativo en la rentabilidad, primero, porque se deja de realizar una venta por faltantes de mercancías y segundo, porque el exceso de inventarios representa una inversión ociosa. En esta investigación, el 63 % de los participantes mencionó que tienen sobrantes en sus inventarios, lo que ocasiona falta de liquidez para cubrir los gastos de su operación (ver tabla 4).

Problemas de inventario que afectan la rentabilidad

Toma de decisiones

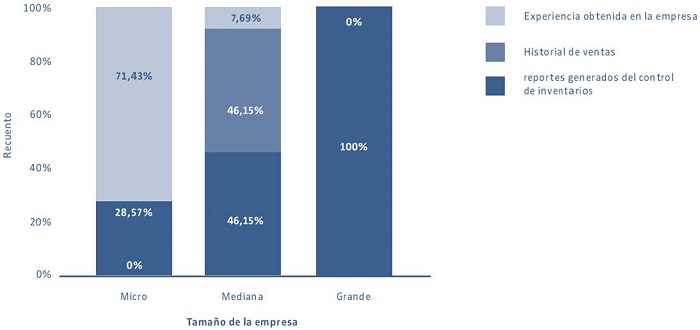

Un aspecto de gran relevancia para las Mipymes es el proceso de toma de decisiones. En este sentido, se observa que en las empresas de tamaño micro las decisiones se basan principalmente en la experiencia obtenida por el empresario. Mientras que, las medianas se fundamentan en el historial de ventas y los reportes generados del control de inventarios. Por otro lado, las empresas grandes se basan en los reportes que se realizan de los controles de inventarios (figura 6).

Figura 6.

Tomo de decisiones

Discusiones

Los hallazgos de esta investigación evidencian que estas empresas no tienen una idea clara del proceso que deben implementar para una adecuada administración de inventarios, lo cual pone en riesgo el cumplimiento de su objetivo principal: mantener los costos bajos y conservar suficientes productos para satisfacer la demanda esperada de los clientes y con ello lograr la optimización de estos activos. En este sentido, Tuan et al. (2023) señalan que al implementar un sistema de gestión de inventario eficiente las empresas reducen costos asociados con el mantenimiento, previenen escasez de existencias y mitigan los retrasos en el cumplimiento. Lo que en última instancia afecta su sostenibilidad a largo plazo y la satisfacción del cliente.

La ineficiente administración de inventarios de las Mipymes genera costos elevados de mantenimiento. Además de que afecta la capacidad de la empresa de garantizar la disponibilidad de sus productos para la venta. Esto ocurre principalmente por la falta de herramientas de control. Las empresas carecen de un método específico para administrar sus inventarios. Al respecto, Asencio et al. (2017) plantean que las principales dificultades en el control de los inventarios están asociadas a la poca organización departamental, carencia de flujo de procesos y control de los ítems adquiridos para la venta, así como el incumplimiento por parte del personal encargado para dicho control que permiten conducir a obtener una mejor rentabilidad empresarial. Sus propuestas se realizan a partir de un estudio realizado en una empresa distribuidora farmacéutica,

Un aspecto que destacar en la administración de inventarios es la importancia de la planeación de las compras y un pronóstico de sus ventas. Se identificó que la mayoría de las Mipymes participantes en el estudio llevan a cabo ambas acciones. No obstante, esta información no la utilizan al momento de tomar decisiones. Estos resultados coinciden con el planteamiento de Durán et al. (2022), donde señalan que al no contar con información oportuna y confiable al momento de la toma de decisiones, se presenta una afectación en la determinación de los stocks de inventario, generando un costo para la empresa.

La adopción y puesta en práctica de alguna técnica de administración de inventarios en las Mipymes tiene impactos positivos en su liquidez y rentabilidad. En este caso la metodología ABC, tal como lo plantean Enriquez y Rodríguez (2020) en su estudio: "La implementación de un manejo de inventarios basado en la Clasificación ABC en la PyME comercializadora en Tlaxcala impactó positivamente en la reducción promedio del exceso de inventario y de faltantes del negocio" (p. 17). Las Mipymes participantes en el estudio presentan problemas relacionados con excedentes y, en algunos casos, faltantes de mercancías; por ello, deben mejorar la eficiencia en la administración de sus inventarios, además de evaluar el impacto que tiene en su desempeño financiero.

En relación a lo anterior, se encontró que más del 90% de las empresas no utilizan un sistema ABC de inventarios. Sin embargo, por el giro de las Mipymes participantes en el estudio, esta técnica es de gran ayuda para la administración eficiente de sus inventarios. Al respecto, Arango et al. (2013) señalan que la implementación en empresas comerciales y de servicios produce resultados satisfactorios, tanto en su desempeño como en la reducción del costo de inventario, prestando el mismo nivel de servicio.

Conclusiones

Para lograr el objetivo de la presente investigación se realizó una investigación documental y una investigación de campo en 30 Mipymes comerciales y de servicios de Huajuapan de León, Oaxaca, ciudad donde estas actividades económicas predominan.

La investigación documental demuestra que una eficiente administración de inventarios reduce los problemas asociados con la liquidez de las Mipymes. La investigación de campo muestra las prácticas de administración de inventarios que llevan a cabo este tipo de empresas. Se identificó que uno de los principales problemas que enfrentan es la carencia de un método de administración de inventarios eficiente que ayude a disminuir el impacto negativo en la rentabilidad. El origen de este problema es que se dejan de realizar ventas por los faltantes que se tienen de mercancías, en tanto que el exceso de inventarios representa una inversión ociosa.

De acuerdo con lo anterior, se identificó que la administración de inventarios en las Mipymes de Huajuapan de León es deficiente. Su principal problema es la falta de inversión en herramientas de gestión y no contar con personal capacitado para realizar dicha actividad. Generalmente, en este tipo de empresas las decisiones se centran en estrategias de corto plazo, perdiendo de vista que la inversión en recursos humanos y tecnológicos es el primer paso para incrementar el posicionamiento y competitividad en el mercado, y en consecuencia generar un impacto positivo en la rentabilidad.

Es evidente que la información generada en el control de inventarios constituye un elemento estratégico para la toma de decisiones. Sin embargo, en la mayoría de estas empresas no se cuenta con informes o reportes financieros que permitan tomar decisiones de manera informada. Esto se traduce en la problemática de no identificar correctamente los riesgos asociados y ponderarlos, con la intención de poner mayor atención y centrar los esfuerzos y controles en éstos.

La principal contribución de esta investigación es práctica. Debido a que los resultados han permitido conocer la realidad de las Mipymes comerciales y de servicios respecto a la forma en que administran sus inventarios, la información servirá de guía para que los administradores y propietarios de estas empresas integren mecanismos, herramientas y datos para una toma de decisiones informada.

Esta investigación no está exenta de limitaciones. En primer lugar, este trabajo solo ha considerado 30 Mipymes: 80% comerciales y 20% de servicios, por lo que sus resultados no se pueden generalizar para el resto de los sectores y empresas de mayor tamaño. En segundo lugar, no se consideraron indicadores financieros por no contar con la información necesaria para calcularlos.

Por último, la investigación abre la posibilidad a trabajos futuros relacionados con el uso de indicadores financieros para identificar el impacto de una adecuada administración de inventarios en la rentabilidad, orientados a las particularidades y necesidades específicas de las Mipymes comerciales y de servicios en México, particularmente en zonas donde existen rezagos de tipo social y económico y alto grado de marginación.

Recomendaciones

Los resultados de esta investigación brindan aportes significativos para los propietarios y administradores de las Mipymes en el diseño de acciones estratégicas que permitan optimizar la administración de sus inventarios para incrementar su rentabilidad. Estos hallazgos destacan la importancia de utilizar herramientas para la administración de inventarios, además de contar con el personal especializado para profesionalizar esta función administrativa, que además proporciona información veraz y oportuna para tomar decisiones informadas.

Es importante desarrollar de manera sistemática estudios similares en la región Mixteca, comparar los resultados con los sectores de otras regiones del estado Oaxaca y ampliarlos con aspectos financieros y estratégicos.

Referencias

Andiyappillai, N. (2019). Data Analytics in Warehouse Management Systems (WMS) Implementations - A Case Study. International Journal of Computer Applications, 181(47), 14-17. https://doi.org/10.5120/ijca2019918542

Asencio, L, González, E. y Lozano, M. (2017). El inventario como determinante en la rentabilidad de las distribuidoras farmacéuticas. Revista de Ciencias de la Administración y Economía, 7(13), 231-250. https://www.redalyc.org/journal/5045/504551272009/html/

Arango, J. A., Giraldo, J. A. y Castrillón. O. D. (2013). Gestión de compras e inventarios a partir de pronósticos Holt-Winters y diferenciación de nivel de servicio por clasificación ABC. Scientia et Technica, 18(4), 743-747. http://www.redalyc.org/articulo.oa?id=84929984023

Ballou, R. 2004. Logística. Administración de la cadena de suministro. México: Pearson Educations.

Camacho, A., y Machado, E. L. (2017). Optimización de los niveles de inventario con enfoque colaborativo en una cadena de suministros de servicios turísticos. Retos de la Dirección, 11(2), 158-176. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2306-91552017000200010&lang=es

Castro-Sigüenza, A. P., Ramírez-Guerrero, D. S., Pacheco-Molina, A. M. y Ollague-Valarezo, J. K. (2021). Técnicas de administración de inventario en las fábricas de calzado de la Centinela sin relevo. Digital Publisher CEU ., 6(3), 274-286. https://doi.org/10.33386/593dp.2020.3.579

Cespedes, N., Paz, J., Jiménez, F., Pérez, L., y Pérez, Y. (2017). La administración de los inventarios en el marco de la administración financiera a corto plazo. Revista Redipe, 6(5), 196-214. https://revista.redipe.org/index.php/1/article/view/272

Colegio de Contadores Públicos Universidad de Guadalajara. (2023). Boletín Junio 2023. https://ccpudg.org.mx/wp-content/uploads/058-Boletin-Comision-NIA-y-NIF-CCPU DG-NIF-C-4-INVENTARIOS.pdf

Consejo Mexicano de Normas de Información Financiera. (2023). Normas de Información Financiera 2023. https://www.cinif.org.mx/info_libro2023.php

Del Campo, A. M., Ávila, A. y Sarmiento, Y. (2018). Análisis de la gestión de inventarios en empresas comercializadoras. Revista Caribeña de Ciencias Sociales, http://www.eumed.net/rev/caribe/2018/06/ gestion-inventa-rios-comercializadoras.html

Durán, m., Calles, f., & Zolano, M. (2022). Gestión y control de inventario en pequeñas y medianas empresas (pymes) como herramienta de información para la toma de decisiones en tiempos de crisis. Revista de Investigación Académica sin Frontera, 15(37), 1-12. https://doi.org/10.46589/rdiasf.vi37.468

Enriquez, L. G. y Rodríguez, M. A. (2020). Beneficios de utilizar el Análisis ABC en la administración de inventarios en una Pequeña y Mediana Empresa (PyME) comercializadora en Tlaxcala, México. Ciencia Administrativa, 1, 10-20. https://www.uv.mx/iiesca/files/2020/09/02CA2020-01.pdf

Flores, J. C. y Terán, M. M. (2022). Validez de contenido de juicio por expertos en instrumento para medir la influencia de factores psicosociales en el estrés organizacional en empresas del giro hotelero. Revista Compendium: Cuadernos de Economía y Administración, 9(3), 219-231. https://doi.org/10.46677/compendium.v9i3.1130

García, R. (2018). Diseño y construcción de un instrumento de evaluación de la competencia matemática: aplicabilidad práctica de un juicio de expertos. Ensaio: Avaliação e Políticas Públicas em Educação, 26, 347-372. https://doi.org/10.1590/S0104-40362018002601263

González, A. (2018). Un modelo de gestión de inventarios basado en estrategia competitiva. Ingeniare. Revista chilena de ingeniería, 28(1), 133-142. https://scielo.conicyt.cl/pdf/ingeniare/v28n1/0718-3305-ngeniare-28-01-133.pdf

Hassan, G., Seyedeh, A., & Chini, M. (2019). An Empirical Investigation on the Impact of Corporate Social Responsibility on Brand Equity within Perceived Service Quality Framework. Mediterranean Journal of Social Sciences, 4(6), 119-125. https://doi.org/10.5901/mjss.2013.v4n6p119

Hernández, R., Fernández, C. y Baptista, P. (2014). Metodología de la investigación. (4ª ed.). México: McGraw-Hill.

Instituto Nacional de Estadística y Geografía. (2020). Censo de Población y Vivienda, https://www.inegi.org.mx/programas/ccpv/2020/

Instituto Nacional de Estadística y Geografía. (2023; 2025). Directorio Estadístico Nacional de Unidades Económicas. https://www.inegi.org.mx/app/mapa/denue/default.aspx

Izar, J. M. y Méndez, H. (2013). Estudio comparativo de la aplicación de 6 modelos de inventarios para decidir la cantidad y el punto de reorden de un artículo. Ciencia y Tecnología, 13, 217-232. https://dialnet.unirioja.es/servlet/articulo?codigo=4843863

Juca, C., Narváez, C. y Erazo J. (2019). Modelo de gestión y control de inventarios para la determinación de los niveles óptimos en la cadena de suministros de la Empresa Modesto Casajoana Cía. Ltda. Digital Publisher CEU, 4(3-1), 19-39. https://doi.org/10.33386/593dp.2020.3.579

Moreno, M.A., Guanotásig, M.A. y Moreno, K. A. (2023). Administración del inventario y rentabilidad empresarial: un acercamiento a las empresas comercializadoras de consumo masivo. Religación Revista de Ciencias Sociales y Humanidades, 8(37),1-18. https://doi.org/10.46652/rgn.v8i37.1063

Muñoz, D. F. (2009). Administración de operaciones. Enfoque de administración de procesos de negocios. México: Cencage Learning.

Okolocha, C. B., Anuri, O. J., & Anugwu, C. C. (2022). Effect of inventory resource management on sustainable development of SMEs in Enugu state Nigeria. Advance Journal of Business and Entrepreneurship Development, 6(6). https://aspjournals.org/ajbed/index.php/ajbed/article/view/26

Perdomo, A. (2004). Fundamentos de control Interno, Novena Edición , México: Editorial Thomson.

Pérez, M. M. y Wong, H. G. (2018). Gestión de inventarios en las empresas soho color salón & spa en Trujillo(Perú), en 2018. Cuadernos Latinoamericanos de Administración, XIV(27), 1-19. https://www.redalyc.org/articulo.oa?id=409658132010

Piedra-Mayorga, V. M., Granillo-Macías. R., González, R. E. Vázquez-Alamilla, M. A. Rodríguez-Moreno, R. (2023). Ingenio y Conciencia Boletín Científico de la Escuela Superior Ciudad Sahagún, 10(20). 79-86. https://repository.uaeh.edu.mx/revistas/index.php/sahagun/issue/archive

Sah, G. y Füredi-Fülóp, J. (2022). The Effects of Proper Inventory Management on the Profitability of SMEs. Technium Social Sciences Journal, 32, 340-351. DOI: https://doi.org/10.47577/tssj.v32i1.6634

Salazar-Mosquera, G. M. (2017). Factores determinantes del desempeño financiero en el sector manufacturero en la República del Ecuador. Panorama Económico, 25(2), 243-254. https://doi.org/10.32997/2463-0470vol.25-num.2-2017-2076

Sánchez, D. y Ramírez, N. (2018). Inventory management model design in a strawberry crop, based on the model order for a single period and six sigma metrics. Ingeniera y competividad, 20(1), 95-105. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-30332018000100095&lang=es

Sitienei, E. y Memba, F. (2016). The Effect of Inventory Management on Profitability of Cement Manufacturing Companies in Kenya: A Case Study of Listed Cement Manufacturing Companies in Kenya. International Journal of Managementand Commerce Innovations, 3(2), 111-119. https://www.researchpublish.com/papers/the-effect-of-inventory-management-on-profitability-of-cement-manufacturing-companies-in-kenya-a-case-study-of-listed-cement-manufacturing-companies-in-kenya

Torres, M.C. y García, P. (2017). Administración de inventarios, un desafío para las Pymes. inventio, la génesis de la cultura universitaria en Morelos, 13(29). 31-38. https://dialnet.unirioja.es/servlet/articulo?codigo=8083269

Tuan, T, Marshita, H., Shukrian, S. y Mohd., I. (2023). Inventory Management Practices among Small and Micro Businesses during COVID-19 Pandemic. Accounting and Finance Research., 12(4), 86-99. https://doi.org/10.5430/afr.v12n4p86

Van Horne, C, J. y Wachowicz, J. (2010). Fundamentos de Administración Financiera. (13ª ed). México: Pearson Educación.

Vasconez, V. H., Mayorga, M.J., Moreno, M. A., Arellano, A. V. y Pazmiño, C. A. (2020). Gestión del sistema de inventarios orientado a pequeñas y medianas empresas, PYMEs, ecuatorianas del sector ferretero: caso de estudio. Revista Espacios, 41(3), 1-5. https://www.revistaespacios.com/a20v41n03/a20v41n03p07.pdf

Velázquez, M. D.; Pereda, Q. M. Á. y Serrano, G. M. (2018). Material de apoyo para los métodos de control de inventarios. Universidad & Ciencia, 7(2), 152-168. https://revistas.unica.cu/index.php/uciencia/article/view/221

Yameen, M., Farhan, N. H. S., & Tabash, M. I. (2019). The impact of liquidity on firms' performance: Empirical investigation from Indian pharmaceutical companies. Academic Journal of Interdisciplinary Studies, 8(3), 212-220. https://doi.org/10.36941/ajis-2019-0019

Zambrano-Farias, F.J., Rivera-Naranjo, C.I., Quimi-Franco, D.I., y Flores-Villacís, E.J. (2021). Factores explicativos de la rentabilidad de las microempresas: Un estudio aplicado al sector comercio. INNOVA Research Journal, 6(3.2), 63-78. https://doi.org/10.33890/innova.v6.n3.2.2021.1974

Notes