Artículos

Estimación del costo del patrimonio para países del MILA durante el periodo 2018-2023 utilizando el modelo CAPM

Estimate of the cost of equity for MILA countries during the period 2018-2023 using the CAPM model

Raúl Alberto Cortés Villafradez raul.cortesv@utadeo.edu.co

Edgar Ricardo Jiménez Méndez edgarr.jimenezm@utadeo.edu.co

Raúl Alberto Cortés Villafradez raul.cortesv@utadeo.edu.co

Edgar Ricardo Jiménez Méndez edgarr.jimenezm@utadeo.edu.co

Estimación del costo del patrimonio para países del MILA durante el periodo 2018-2023 utilizando el modelo CAPM

Cuadernos Latinoamericanos de Administración, vol. 20, no. 39, 4681, 2024

Universidad El Bosque

Received: 25 June 2024

Accepted: 05 December 2024

Resumen: Este trabajo tiene como objetivo estimar el costo de oportunidad del inversionista (Ke) para los países miembros del (MILA) en el periodo 2018-2023, usando el modelo Capital Asset Pricing Model (CAPM). Para esto fue fundamental realizar una revisión bibliográfica que justificara plenamente la forma de determinar el valor de los parámetros usados de cada una de las variables del modelo CAPM. Este es un estudio cuantitativo de tipo descriptivo. Los resultados sugieren que no siempre el CAPM es un modelo aplicable para calcular el costo del patrimonio, ya que los resultados del (Ke) de Colombia son negativos mientras que, los resultados de México, Chile y Perú convergen y son positivos.

Palabras clave: Betas, Costo de capital, Mercado Integrado Latinoamericano, Modelo de valoración de activos de capital, Tasa libre de riesgo..

Abstract: This work aims to estimate the investor opportunity cost (Ke) for the MILA member countries in the period 2018-2023, using the Capital Asset Pricing Model (CAPM). For this, it was essential to carry out a bibliographic review that fully justified the way of determining the value of the parameters used for each of the variables of the CAPM model. This is a descriptive quantitative study. The results suggest that the CAPM is not always an applicable model to calculate the cost of equity, since the results of the (Ke) of Colombia are negative while the results of Mexico, Chile and Peru converge and are positive.

Keywords: Betas, Cost of Capital, Latin American Integrated Market, Capital Asset Pricing Model, Riskfree rate..

Introducción

Este estudio ha sido realizado tomando como referencia el e mercado bursátil integrado de cuatro bolsas de América Latina (MILA), que incluye a: México, Perú, Colombia y Chile;. La razón de esto es que uno de los principales objetivos de dicha integración es el fortalecimiento institucional del mercado de valores de cada país miembro lo que permite contar con una mejor calidad de información para realizar análisis asociados con las finanzas corporativas. (Palomino, 2010)

En este sentido, el ámbito de la integración financiera de las Bolsas de Valores se presentan riesgos y beneficios compartidos entre los países integrantes del MILA. Compartir los riesgos y beneficios direcciona a los miembros del Mila a lograr de manera efectiva la unión de sus negocios financieros. (Romero, Ramírez-Atehortúa, & Guzmán-Aguilar, 2013).

La integración no solo busca generar efectos importantes en el crecimiento económico, productividad e innovación a través de la articulación del ahorro con la inversión, sino también, la consolidación estrategias que permitan aumentar la liquidez de los títulos negociados en bolsa e incentivar las transacciones (Vargas & Martínez, 2013).

Otro aspecto importante de la integración es que permite la reducción de costos de transacción en las transacciones, operaciones de pago, entrega entre plataformas, búsqueda de información, negociación, y contratación. Esto beneficia a los inversionistas y a las empresas en el mercado integrado. Los costos de búsqueda de información, negociación y contratación son fortalecidos cuando se comparten entre los países miembros, el desarrollo de las tecnologías de la comunicación y de la información (Kern, 2008).

Planteamiento del problema

El cambio diario de cotización en el precio de las acciones como resultado de movimientos en variables económicas y empresariales hace que sea necesario contar con herramientas y elementos de juicio que permitan valorar de la mejor manera estos activos. Existe una herramienta usada frecuentemente que consiste el cálculo del Costo Promedio Ponderado del Capital (WACC), útil para calcular el valor presente del Flujo de Caja Libre de una firma. Esta puede dar lugar a valoraciones que no sean del todo adecuadas debido a las diferentes maneras de estimar cada uno de sus componentes. Quizás el componente que más discusiones e interrogantes genera está asociado el costo del patrimonio (ke).

Existen múltiples resultados que se pueden obtener al estimar el costo de patrimonio (CAPM) o (Ke) cuyos valores pueden variar significativamente de acuerdo con la forma utilizada para calcular cada una de sus variables. Por lo anterior, se hace necesario profundizar, indagar y realizar algunas precisiones que contribuyan con resultados más confiables al realizar ejercicios de valoración de empresas.

Este trabajo se concentra en presentar y aplicar de manera práctica la forma de cálculo de variables necesarias para determinar el costo del patrimonio (Ke) desde el punto de vista de la temporalidad de las variables, ya que la posibilidad de usar diferentes intervalos de tiempo y frecuencia para los datos en el modelo (Por ejemplo, si se calcula la tasa libre de riesgo con base en el rendimiento de los bonos del tesoro a 5 o 10 años con frecuencias diarias, semanales o mensuales), genera que los resultados finales puedan ser muy diferentes y dar señales equivocadas a los agentes que invierten en el mercado accionario. Por esa razón, se intenta responder a la problemática que suscita la estimación del Costo del patrimonio (ke) de las empresas que cotizan en los mercados de valores de los países que integran el acuerdo del (MILA) durante el periodo (2018-2023).

Para el desarrollo de este trabajo se llevó a cabo una revisión bibliográfica, y se validaron los parámetros y variables utilizados en el modelo Capital Asset Pricing Model (CAPM) basados en diferentes metodologías utilizadas por distintos autores en estudios previos. A partir de dicha información, se procedió a calcular el costo de oportunidad del inversionista (Ke) con el fin de contribuir con este trabajo en la medición del riesgo del acuerdo de integración regional.

La investigación plantea una pregunta crucial, a saber: ¿Existe una convergencia en los valores estimados del costo del Patrimonio de las empresas que componen el Mercado Integrado Latinoamericano (MILA) durante el periodo 2018-2023?

Para investigar la pregunta, se evalúa la hipótesis de convergencia de la estimación del costo del patrimonio en los cuatro países que componen el MILA. La hipótesis nula (Ho) sugiere que la estimación del costo de oportunidad de las empresas que cotizan en la Bolsa de valores de cada país miembro converge en sus valores. Como hipótesis alternativa (Ha) se presenta la divergencia en la estimación en el costo de oportunidad de las empresas que cotizan en el mercado de valores de cada país.

El aporte de este estudio es la evaluación de los resultados de estimación del Modelo (CAPM) para determinar la convergencia de los países miembros del (MILA), y examinar el grado de integración de los mercados financieros de la región y sus implicaciones en las decisiones de inversión.

El análisis de convergencia presenta implicaciones que impactan la integración financiera tanto desde el aspecto práctico como de los fundamentos conceptuales a saber:

El modelo CAPM establece que los rendimientos esperados de un activo dependen de su vínculo con el riesgo sistemático, estimado por medio de la beta y de la prima de rendimiento del mercado (Moreno, 2021). En este sentido, si los mercados financieros de cada uno de los países miembro del MILA presentan una convergencia en el resultado del modelo, significa que los inversores estarían percibiendo un riesgo y un rendimiento similar entre los activos negociados en la Bolsa de Valores de estos países.

La importancia de la convergencia en la estimación del costo del patrimonio sugiere que los rendimientos de los activos en los países del MILA tienden a estar correlacionados, lo que posibilitaría el proceso de diversificación de portafolios de inversión a nivel regional. Asimismo, sería un indicativo de que los mercados de la región estarían respondiendo de forma similar a factores macroeconómicos y financieros, lo que evidenciaría una mayor integración financiera.

Desde el punto de vista de las decisiones de inversión, si se presenta convergencia en el modelo CAPM significa que los inversionistas globales podrían tratar de diversificar sus carteras de forma más eficiente, invirtiendo en los países del MILA. Esto es posible ya que se estaría ofreciendo un conjunto de activos financieros que serían más homogéneos en sus rendimientos y menos correlacionados con factores nacionales específicos. Por lo anterior, una mayor convergencia implica que los costos de información y de transacción inherentes a los activos negociados en el MILA son más homogéneos y transparentes, lo que permite a los inversionistas internacionales evaluar y gestionar sus inversiones. (Ming, 2021).

Desde el punto de vista del costo de capital, en un escenario de convergencia, la percepción del riesgo en los diferentes mercados podría ser similar, lo que potencialmente reduce el costo del capital para las empresas que operan en los países del MILA. Si los inversores consideran que los riesgos son más homogéneos en la región, podrían exigir menores rendimientos, lo que abarataría el financiamiento para las empresas que operan en la región.

Finalmente, la convergencia en el modelo CAPM puede resultar en mayor entrada de los flujos de inversión dentro de la región, derivado de una mayor integración de los mercados, mejorando la vinculación de capital extranjero en proyectos locales.

Marco Teórico

Este estudio de investigación realiza un abordaje del cálculo del costo de capital de los inversionistas que interactúan en las bolsas de valores integradas del MILA.Myers y Majluf (1984). afirman que el costo del patrimonio (Ke) corresponde a la rentabilidad mínima que un inversionista espera obtener al colocar recursos en una empresa. En este sentido, argumenta que el valor de esta variable debe ser superior al costo de la deuda (Kd) ya que el accionista está asumiendo siempre un mayor nivel de riesgo frente a una entidad crediticia. Lo anterior, debido a que en caso de liquidación de la firma se paga primero las obligaciones con acreedores financieros, y luego, el remanente es para los dueños de la firma. Para la estimación del valor del (Ke) emplean el modelo CAPM (Capital Asset Pricing Model) desarrollado por Linter (1965) que es el modelo de referencia de mayor uso por parte de instituciones en los mercados financieros y por bancos de inversión.

En este sentido, en el presente trabajo de investigación se busca estimar el costo del patrimonio (Ke) para cada uno de los mercados de valores de: Perú, Colombia, Chile y México, mediante el uso o aplicación del modelo CAPM representado por la siguiente ecuación:

Donde:

Rf=Tasa libre de riesgo.

B = Coeficiente de riesgo o medida de volatibilidad del rendimiento de cada acción con respecto al mercado.

TRM = Tasa de rendimiento del mercado

TRM-Rf= Prima de riesgo del mercado

De acuerdo con Moreno (2021), el Modelo (CAPM) es una herramienta financiera utilizada para estimar el rendimiento esperado de un activo financiero, como por ejemplo una acción, basado en el riesgo sistemático (no controlado por el influjo de variables macroeconómicas y el entorno) asociado con dicho activo.

Para los autores Dinahastuti, Badruzaman, y Wursan (2019), el cálculo del modelo CAPM basado en betas cuyos valores son bajos, implican que el mercado está excediendo la rentabilidad frente a la empresa y por ende el riesgo. Por lo tanto, el objetivo principal para la aplicación del modelo consiste en determinar el nivel de rendimiento deseado de las inversiones minimizando los riesgos.

Existen ciertos análisis empíricos que sugieren que los resultados del CAPM dependen de la construcción de éste y la validez de los parámetros utilizados. En este sentido, para Ramirez y Serna (2012) la aplicación del modelo en el análisis de series temporales demuestra que en términos generales, los betas calculados tienen un nivel de significancia estadística razonable.

De acuerdo con Kristjanpoller Rodríguez y Liberona Maturana (2010), el modelo CAPM está sólidamente formulado en el ámbito teórico. Sin embargo, en el aspecto empírico presenta limitaciones. Una de ellas consiste en que produce resultados para un único período, lo que conlleva a la obtención de un valor estático para la beta. Como respuesta a esta limitación, algunos expertos como Linter (1965). Miller y Scholes (1972) sugieren la adopción de un enfoque más flexible e inter temporal del CAPM, para lograr una mayor adaptación a diferentes situaciones.

Otra limitación del modelo, presentada por Fama y French (2004), plantea que la existencia de una prima de riesgo positiva asociada a la beta solo será válida si la beta es el único factor para considerar en la explicación de los rendimientos esperados. En este sentido, se resalta la presión significativa que recae sobre la capacidad explicativa de la beta como único determinante.

Por su lado, Duarte, Ramírez, y Mascareñas (2013) ofrece un estudio de comprobación del modelo CAPM, verificando si el tamaño de las empresas implicadas puede explicar la variación residual en los rendimientos promedio de los activos que no son asociados al comportamiento de la Beta.

El modelo CAPM se puede armonizar con teorías modernas de fijación de precios de activos. En este sentido, los modelos financieros modernos buscan describir cómo los inversionistas responden a la incertidumbre e intentan predecir el comportamiento de los precios de los activos de capital (Ming, 2021).

De acuerdo con Ramirez y Serna (2012) el objetivo principal del Modelo CAPM consiste en el análisis de la prima de riesgo, la cual examina los excesos de rentabilidad del mercado con respecto a la tasa libre de riesgo. El estudio sugiere una tendencia constante en retornos del mercado y logra corroborar la existencia de una relación lineal y positiva (estadísticamente significativa) entre el rendimiento promedio del mercado y el riesgo, medido a través del coeficiente beta, confirmando la validez del enfoque de un índice único de mercado obtenido al calcular la beta de un activo.

Finalmente, encuentran que el coeficiente de la beta, que mide la sensibilidad de dicho activo al mercado, es notablemente inferior en comparación con la prima de riesgo asociada a la rentabilidad media del mercado.

Discusiones del marco conceptual alrededor de la Beta

El coeficiente beta es definido como la pendiente de la rentabilidad del activo respecto de las variaciones en el rendimiento del mercado. Para Blanco y Muñoz (2017), la estimación del parámetro beta se ejecuta mediante una regresión lineal entre la rentabilidad de un activo versus la rentabilidad de la cartera de mercado.

De acuerdo con Grinblatt (2022), la estimación de la beta se realiza mediante la división entre la covarianza del activo y la varianza de mercado, lo que representa la pendiente de una regresión lineal. Asimismo, Ehrhardt (1994) encuentra que el retorno de la acción es la variable dependiente y el retorno del mercado es la variable independiente.

Para Santibañez, Alcañiz & Gomez (2014) la beta es considerada como una medida de riesgo "relevante" para un activo específico, reflejando la proporción de riesgo que no puede ser mitigada mediante la diversificación. Además, la beta puede ser comprendida como la manera en que responde la variabilidad de los rendimientos de una acción ante diferentes circunstancias. Por lo tanto, es una medida de riesgo sistemático de acuerdo con Godfrey y Espinosa (1996) junto a Estrada (2002) y Martínez, Ledesma y Russo (2013). En lo referente a la discusión metodológica empleada para la estimación de la beta, Sanchez (2010) sugiere en su estudio que el cálculo de este coeficiente debe ser estimado mediante promedio simple de la rentabilidad accionaria de las empresas, tomando para ello un rendimiento del mercado semanal de 2 a 5 años. Para su estimación no emplea promedios ponderados, ya que esto haría que la beta de cada sector converja con las empresas más grandes. En contraste, Martínez, Ledesma y Russo (2013) sugieren que para la estimación de las betas por cualquier método puede utilizar indistintamente datos (diarios o mensuales) cuyo resultado resultará en valores de beta similares en sectores relacionados.

Hernandez y De la Cruz (2018) plantean un desafío para la estimación de la beta debido a que gran parte de sus aplicaciones se han aplicado en países desarrollados y su enfoque es más limitado en países emergentes. Para los autores, la beta asocia el riesgo de las acciones frente al mercado (marcador de riesgo sistemático) y para su estimación toman valores mensuales de los índices generales de las bolsas de valores por sectores.

De acuerdo con Vargas A. (2012) la estimación de beta para empresas cuyas acciones cotizan en bolsa, no supone un problema debido a que la disponibilidad de datos de los rendimientos es extensa. La dificultad está asociada a la estimación de betas para aquellas empresas que no cotizan en bolsa y no tienen el mismo riesgo de negocio y la misma estructura de capital.

Asimismo, menciona que la beta de las empresas es afectada por dos tipos de riesgos- El riesgo de negocios que hace referencia a la incertidumbre de ingresos y costos operativos, y el riesgo financiero que está determinado por la estructura de endeudamiento, los costos fijos frente a la utilidad y el flujo de efectivo. Por su parte, Támara, Chica y Montiel (2017) emplean en su estudio, un modelo de fijación de precios de activos de capital, en el cual la medida de riesgo conocida como beta desempeña un papel fundamental para la valoración del riesgo sistemático.

Estudios empíricos adelantados por Lewellen y Nagel (2006) analizan las betas de empresas pequeñas cuya conclusión sugiere que la relación del precio de la acción contable en comparación con el precio de la acción del mercado varía según el ciclo económico.

Desde el punto de vista de la administración estratégica, la beta es considerada por algunos gerentes financieros como una herramienta de gestión del riesgo. En efecto, Dessaint, Jacques y Tesmar (2020) consideran que, los directivos de corporaciones que aplican el CAPM para el elaborar el presupuesto de capital, están dispuestos a iniciar proyectos con betas bajos para minimizar los riesgos. En este mismo sentido, Martínez, Ledesma y Russo (2013) (Martínez, Ledesma, & Russo, 2013) sugieren para el cálculo del modelo CAPM la estimación de la beta no apalancada, la cual elimina el riesgo operativo y financiero de la empresa, cuyo cálculo se determina a través de la beta de una empresa comparable en el mercado.

Discusiones del marco conceptual alrededor de la tasa libre de riesgo

La tasa libre de riesgo es definida a través del riesgo de un activo considerado libre de riesgo en el retorno esperado de la tasa que debe cumplir con los siguientes criterios (Blanco & Muñoz, 2017) El primero, que presente inexistencia de riesgo de impago. Criterio que solo los instrumentos emitidos por el gobierno- Tienen control sobre la emisión de moneda, y por lo tanto son garantía de menor riesgo. El segundo criterio es que contenga ausencia de riesgo de reinversión.

De acuerdo con Sanchez (2010), la tasa libre de riesgo simboliza el beneficio mínimo que un inversionista anticipa al invertir su dinero en activos libres de riesgo, como podrían ser los bonos del tesoro estadounidense. Según la investigación, existe un consenso en torno a que la tasa libre de riesgo presenta notables discrepancias frente a la prima de mercado cuando los mercados de valores son altamente volátiles.

Para Hernandez y De la Cruz (2018) para el análisis de la tasa libre de riesgo se debe tener en cuenta la disparidad entre el desempeño del mercado y el rendimiento que no está asociado a riesgos. Sin embargo, la tasa libre de riesgo del activo financiero no siempre implica que esté excenta de presentar un impago.

Existe la evidencia de casos de incumplimiento de pago de los bonos soberados en Argentina y Grecia, que han llevado a sugerir que los bonos emitidos por los gobiernos de economías emergentes no deberían ser considerados como una tasa libre de riesgo.

En este mismo sentido, Bravo (2004) considera que los bonos emitidos por Estados en economías emergentes, no son apreciados como libres de riesgo, en comparación con los bonos emitidos por gobiernos de países desarrollados, cuyo beneficio es que tienen mayor liquidez. Tal es el caso, de los bonos del tesoro norteamericano, que presentan una amplia gama de emsiones con diferentes vencimientos.

En contraposición, los autores Botero y Vecino (2014) sugieren que la tasa libre de riesgo conlleva la presencia de activos exentos de riesgo. Estos activos son definidos como aquellos que garantizan un rendimiento esperado. El rendimiento esperado está caracterizado por una variabilidad nula o desviación estándar igual a cero. Como resultado, el inversionista tiene la posibilidad de combinar activos con riesgo junto a estos activos libres de riesgo, optimizando así los beneficios de la diversificación.

En cuanto la metodología utilizada para la estimación de la tasa libre de riesgo, Martínez, Ledesma y Russo (2013) proponen un método para calcular la tasa libre de riesgo. Para esto se debe tener en cuenta el riesgo crediticio y político que tienen los bonos de un país emergente. Se tiene como punto de partidael riesgo de los bonos del tesoro norteamericano US T-Bonds, denominado Spread.

La estimación del Spread es ofrecida por algunas calificadoras de riesgo reconocidas a nivel mundial, entre ellas Morgan Stanley quien estima el riesgo de algunas economías emergentes mediante el denominado Emerging Markets Bond Index (EMBI).

En los hallazgos de la revisión de diferentes estudios empíricos se encontró algunas diferencias metodológicas en lo referente al horizonte de temporalidad de la serie utilizadas para calcular la tasa libre de riesgo. Por un lado, Rios y Giron (2013) emplean para el cálculo del modelo una serie de tiempo diaria con tasas mensuales en los bonos (TES) del tesoro colombiano. Por otro lado, Botero y Vecino (2014) emplean una serie de datos trimestrales para los bonos de corto plazo y un periodo a 10 años para los bonos a largo plazo.

Discusiones del marco conceptual alrededor de la prima de riesgo de mercado

La prima de riesgo del mercado es definida como el excedente de reintegro sobre la tasa libre de riesgo. Para Fernández (2009), la prima de riesgo es considerada como «una estimación del futuro. Esta permite saber qué rentabilidad se obtiene de una inversión diversificada en acciones más allá de la que ofrece la renta fija garantizada por los bonos del gobierno (Fernández, 2009).

De acuerdo con Blanco y Muñoz (2017) y, Jafarzadeh, Tareghian, Rahbarnia, y Ghanbari (2015) (Jafarzadeh, Tareghian, Rahbarnia, & Ghanbari, 2015) los inversionistas son responsables de monitorear la rentabilidad de los activos y requieren una recompensa sobre el rendimiento de la tasa libre de riesgo.

Bravo (2004) propone la estimación del retorno de mercado basado en el índice Standard y Poor's 500, ya que su ventaja es que se construye sobre ponderación de las acciones a partir del valor de mercado de cada empresa. Asimismo, plantea una discusión sobre el plazo de estimación del rendimiento esperado del capital (ke) bien sea, de corto, mediano y largo plazo, a partir del cual se definirá el tipo de instrumento que se empleará Hernandez y De la Cruz (2018) presentan en su estudio la disparidad entre el desempeño del mercado y el rendimiento que no está asociado a riesgos de mercado. También, puede interpretarse como las ganancias anticipadas por los inversores al asumir mayores riesgos en comparación con la inversión en activos libres de riesgo. En cambio, para Damodaran (2012) lo fundamental para el análisis de la prima de riesgo se basa en la información de los mercados, la prevención del riesgo, la liquidez del mercado y el riesgo del entorno. Adicionalmente, Fama y French (2004) consideran que lo más cercano a la prima de mercado real son las primas de mercado halladas con base a los modelos de crecimiento de dividendos y de utilidades.

Por su parte, Serrano (2013) propone la estimación de la prima de riesgo a partir de tres formas. El cálculo en base a datos, a través de encuestas a inversores, analistas y académicos sobre la rentabilidad esperada y la prima de riesgo implícita basada en cotizaciones y estimaciones de crecimiento de las empresas.

Para Miralles, Miralles Quiros, & Miralles Quiros (2007) revelan que la prima la de riesgo de mercado varía en función de la dirección de la tendencia del ciclo económico. Cuando la dirección es positiva, existe en el mercado una tendencia alcista precios de las acciones, mientras que exhibe una influencia significativamente negativa, en periodos de tendencia bajista. Estos hallazgos respaldan la evidencia empírica en relación con los mercados bursátiles en países emergentes.

En sus publicaciones científicas Bawa y Lindenberg (1977) proponen en su estudio una modificación al análisis media-varianza convencional mediante un enfoque de media-semi varianza. A diferencia de la varianza, la semi varianza excluye las ganancias en el cálculo del riesgo, centrándose exclusivamente en las pérdidas. En este sentido, proponen ajustar el coeficiente beta convencional mediante la introducción de un coeficiente beta alterno, diseñado para evaluar los movimientos de la rentabilidad de un activo con relación a la del mercado en situaciones bajistas.

En su trabajo Matallin y Arago (2000) dejan evidencia que la relación de prima de mercado y la prima de riesgo, si bien es positiva, carece de significancia estadística. Sin embargo, cuando se recurre a modelos autorregresivos de varianza condicional se documenta una relación negativa que resulta estadísticamente significativa, tanto en frecuencias diarias como mensuales. Cabe destacar que esta relación es asimétrica, sugiriendo una mayor variabilidad en los resultados negativos de la prima de riesgo. Un estudio crucial que respalda estos hallazgos es el realizado por Alonso y Restoy (1995),. Este indaga la interacción entre rendimiento y riesgo en un contexto inter temporal. Además, incorpora una variable explicativa que aborda el riesgo de mercado.

En los últimos treinta años se han llevado a cabo diversos estudios que evidencian las limitaciones del Beta al brindar los rendimientos esperados de acciones. Estos estudios, que serán citados a continuación, señalan que las empresas con menor capitalización exhiben rendimientos superiores en comparación con aquellas de mayor capitalización. Como respuesta a estos hallazgos, se ha propuesto la incorporación de un factor vinculado al tamaño de la empresa en el modelo CAPM. Duarte, Ramírez, & Mascareñas (2013) han establecido el término "Efecto Tamaño" para describir esta irregularidad.

En su análisis los autores Duarte, Ramírez, & Mascareñas (2013) examinan la conexión entre las rentabilidades mensuales y la capitalización bursátil de las acciones negociadas en la Bolsa de Nueva York (New York Stock Exchange - NYSE) durante el periodo de 1936 a 1975. Como resultado, encuentran que después de ajustar por riesgo, las empresas de menor tamaño generan rendimientos superiores a las más grandes. Este hallazgo sugiere que el modelo de valoración de activos financieros CAPM está especificado de manera incorrecta y que la ecuación de rendimiento debería incorporar un factor adicional que esté altamente correlacionado con el tamaño de la empresa. Los autores concluyen que, en la frecuencia de negociación de las empresas más pequeñas, las estimaciones de riesgo (beta) en intervalos cortos de tiempo (en días) pueden subestimar el riesgo real asociado con la retención de carteras que incluyen acciones de dichas empresas. Si esta subestimación persiste independientemente del modelo de valoración utilizado, se sugiere que las medidas diarias podrían no reflejar con precisión el verdadero nivel de riesgo en la inversión en acciones de empresas de menor tamaño.

Para Callejas y Montoya (2016), algunos activos exhiben beta negativa, lo cual indica una relación inversa con respecto al comportamiento del mercado. En otras palabras, cuando el mercado experimenta una disminución, estos activos tienden a aumentar su valor, mientras que, durante períodos de aumento en el mercado, tienden a depreciarse. Aunque se trata de situaciones atípicas, estas instancias existen y destacan la presencia de inversiones que se comportan de manera inversa a la tendencia general del mercado.

Vélez Pareja (2002) plantea la necesidad de proporcionar alternativas para calcular el costo del patrimonio, dado que métodos ampliamente reconocidos, como el modelo de valoración de activos financieros CAPM, carecen de validez en el contexto de empresas no cotizadas en bolsa, siendo la mayoría de ellas PYMES. Asimismo, encontró casos de empresas donde la prima de riesgo de mercado se presenta con frecuencia como negativa. Los resultados encontrados por el autor se constituyen en una excepción al modelo CAPM, que se fundamenta en el supuesto central de que la rentabilidad mínima de un título debe equivaler a la tasa libre de riesgo.

Por un lado, este principio se basa en la igualdad entre el Rendimiento del mercado (Rm) y la tasa libre de riesgo (Rf), estableciendo una situación donde no existe una prima de mercado. El inconveniente radica precisamente en que este supuesto no contempla una prima de mercado negativa, donde el rendimiento del mercado (Rm) se sitúe por debajo de la tasa libre de riesgo.

Por otro lado, no hay un fundamento teórico sólido para determinar que el tamaño de la empresa actúa como un sustituto de uno o más factores verdaderos pero desconocidos que están relacionados con los resultados del modelo CAPM. Es posible, sin embargo, plantear algunas conjeturas e incluso discutir algunos factores que podrían estar vinculados al tamaño.

Un estudio reciente realizado por Reinganum (1980)ha descartado un candidato evidente: la relación precio-beneficio (P/E). Según Tellez Pérez (2018, el efecto P/E desaparece tanto para las acciones de la Bolsa de Nueva York (NYSE) como para las acciones de AMEX cuando se controla el tamaño. Sin embargo, persiste una diferencia significativa en el efecto de tamaño incluso cuando se controla la relación P/E, lo que sugiere que el efecto de la relación (P/E) es un indicador del efecto tamaño y no al revés.

Stattman (1980) encontró una relación negativa significativa entre la relación valor en libros y valor de mercado. Señala que esta relación P/E es simplemente una aproximación al efecto tamaño. Naturalmente, hay muchos factores potenciales que aún deben ser examinados. Sin embargo, los resultados destacan un posible problema con algunas de las pruebas negativas existentes de la hipótesis del mercado eficiente. Aunque el autor cree haber identificado una ineficiencia del mercado, su efecto P/E parece ser más una aproximación del tamaño de la empresa.

Dada la persistencia de este fenómeno, no parece probable quesea simplemente una manifestación de la ineficiencia del mercado, sino más bien una evidencia de una especificación incorrecta en el modelo de fijación de precios. En la medida en que las pruebas de eficiencia del mercado utilicen datos de empresas de diversos tamaños y se basen en el CAPM, sus resultados podrían verse menos afectados por el efecto tamaño.

Existen diversas discusiones en cuanto a la periodicidad de las series utilizadas para la estimación del modelo CAPM y el espacio temporal que deben tener los instrumentos para su cálculo los cuales se resumen en la Tabla 1:

Fuente: los parámetros del Capital Asset Pricing Model

Horizonte de evaluación

En lo relacionado con el horizonte de evaluación existen discrepancias entre diferentes autores relacionada la periodicidad de los datos utilizados para el cálculo del Modelo CAPM teniendo en cuenta la periodicidad de estimación de las rentabilidades de las acciones, la tasa libre de riesgo y los años del horizonte de tiempo empleado en el estudio.

Ehrhardt (1994) sugiere que el período de evaluación debería ser de 2 a 3 años, si el cálculo de los retornos se realiza sobre un intervalo diario, y de 3 a 4 años en caso de que el intervalo sea mensual.

Ross (1977) emplea un periodo de evaluación de 5 años para los rendimientos mensuales de las acciones. Aunque reconoce que la elección de este periodo es arbitraria, argumenta que periodos más extensos resultarían inapropiados debido a la desactualización de los rendimientos anteriores de la empresa. En una línea similar, Brealey (2010) también opta por un periodo de evaluación de 5 años y un intervalo mensual para el cálculo de los retornos.

Merrill Lynch aplica los rendimientos mensuales en un lapso de 5 años, a diferencia de Value Line, que utiliza los rendimientos semanales en el mismo periodo según lo indicado por Van Horne (2001).

Metodología de investigación

En el presente trabajo de investigación se llev3.1o a cabo un abordaje metodológico utilizando un estudio cuantitativo de tipo descriptivo. Este tipo de estudio es el más apropiado para medir y analizar el Modelo CAPM por varias razones. El estudio cuantitativo permite recolectar, calcular y comparar las variables que numéricas componen el modelo descrito en la ecuación (1) como son: la beta (que mide el riesgo sistemático de un activo), la tasa libre de riesgo (que es una tasa de retorno sin riesgo, como los bonos del gobierno a largo plazo) y la tasa de rendimiento del mercado (el rendimiento promedio de un índice representativo del mercado) para los países del MILA, y permiten analizar estos datos de forma precisa a lo largo de diferentes períodos de tiempo y en distintas condiciones económicas.

Mediante este tipo de estudio se pueden obtener cifras precisas que describen el comportamiento de las variables en cada país, lo que facilita la comparación de los rendimientos y el riesgo de los activos en la región. Además, dicho enfoque metodológico es consistente con el objetivo del trabajo de investigación de estimación del modelo CAPM y permite determinar si existen patrones consistentes de riesgo y rendimiento que puedan indicar y evaluar la hipótesis nula o alternativa de convergencia o divergencia en el comportamiento del modelo de estimación del costo de patrimonio (Ke) en los mercados financieros dentro del MILA.

Finalmente, el tipo de estudio descriptivo empleado en esta investigación es especialmente valioso porque permite identificar patrones y tendencias en los datos. En el contexto del CAPM, al describir los valores de las variables (beta, tasa libre de riesgo, tasa de rendimiento del mercado) para cada país miembro del MILA se podrá visualizar si existen comportamientos similares o diferentes entre los mercados de la región. Por ejemplo, se podría observar si el riesgo sistemático (beta) de los activos en varios países se mueve de manera similar o si las tasas de rendimiento del mercado siguen una tendencia común. También, puede destacar las diferencias o similitudes en los resultados del CAPM entre los países, lo que es crucial para comprender el grado de integración financiera dentro del MILA. Un caso podría ser si las betas (riesgo sistemático) son similares en todos los países. Esto podría indicar que los mercados están reaccionando de manera similar a los mismos factores de riesgo global. En cambio, si existen grandes diferencias, podría sugerir que los mercados están menos integrados y que factores nacionales específicos tienen una influencia mayo.

Muestra seleccionada

La muestra empleada en este trabajo de investigación tiene un espacio temporal de 5 años. Inicia en septiembre del año 2018 y finaliza en septiembre del año 2023. Se decidió tomar 5 años con datos mensuales, ya que la mayor parte de los cálculos que realizan Yahoo Finance, Investing, y Refinitiv entre otros son basados en recomendaciones de autores como Brealey (2010) o Ross (1977) quienes en sus estudios sugieren que es la serie de tiempo que usualmente brinda el mejor ajuste para determinar las betas. En consecuencia, esta serie se aplicó también para obtener descarga de información de las demás variables del modelo CAPM que permite estimar el costo del patrimonio (ke).

Con el fin de dar una cobertura significativa se usó la base de datos de Refinitiv. La mayor parte de las empresas que hacen parte del índice bursátil representativo de cada país hicieron parte de aquella base de datos. Se verificó la disponibilidad de información del mercado de renta variable contrastando información proveniente de lnvesting.com y de Refinitiv relacionada con índices bursátiles y las empresas que los componen. Como resultado, se obtuvieron los datos finales a partir de la Base de Refinitiv usando el vínculo con Excel para su organización y cálculo.

En consecuencia, para Colombia se tomó el índice COLCAP con 25 compañías. Para Perú se contó con el índice General de la Bolsa de Valores de Lima con 22 firmas En el caso de Chile se tomó el IPSA con 29 entidades, y finalmente para México en índice de Precios y Cotizaciones con 33 empresas.

Vale la pena destacar que la muestra cubre todos los sectores económicos. Si bien es cierto que en la muestra hay una gran cantidad de empresas mineras de alta capitalización bursátil y de commodities, también se encuentran acciones correspondientes a: servicios financieros, medios de comunicación, transporte, puertos, alimentos, agricultura, comercio, cemento, comercio, construcción, servicios públicos, distribución de combustibles, telecomunicaciones, bebidas alcohólicas y no alcohólicas.

De cada uno de los países seleccionados las dos empresas de mayor capitalización bursátil son: para Colombia Ecopetrol y Bancolombia. En Perú son Southern Copper Corp y Union de Cervecerías Peruanas Backus y Johnston SAA. En Chile Sociedad Química y Minera de Chile SA y Enel Américas SA. Finalmente en México: Wal Mart de México SAB de CV y Fomento Económico Mexicano SAB de C. En general en cada país la dos mayores empresas representan al menos el 30% del índice bursátil seleccionado, siendo Perú el país que registra el mayor nivel de concentración al registrar un 49,16%.

Dado lo anterior, y teniendo en cuenta que se logró contar los datos de más del 95% de las empresas que cotizan activamente en la bolsa de valores de cada país objeto de análisis, se considera que la muestra es representativa y se aproxima al tamaño de la población total.

Análisis de variables

Beta (β): La beta permite medir la sensibilidad del precio de la acción frente a un índice bursátil. Esta variable da una idea del nivel de riesgo que experimenta una empresa usando lo retornos diarios del precio de la acción y del índice de referencia. En el contexto de este estudio se obtuvo el dato para cada empresa de la aplicación de Refinitiv. Siguiendo las bases de cálculo establecidas por Brealey (2010) y Ross (1977) se consideró que trabajar con una regresión lineal simple que se alimente de una serie de tiempo de 5 años con datos de frecuencia mensual, arrojará los valores que permiten comprender la dimensión del nivel de riesgo medido por este indicador.

Tasa libre de riesgo (Rf): Fue definida como el retorno promedio mensual de 5 años para los papeles de deuda pública de cada país con un vencimiento de 10 años siguiendo lo establecido en los estudios de Botero y Vecino (2014) y Martínez, Ledesma y Russo (2013) quienes consideran que resulta razonable tomar una tasa promedio, y no necesariamente el último dato del mes, que puede estar sesgado por eventos inusuales.

Prima de riesgo de mercado (Rm - Rf): Se realizó inicialmente el cálculo de la rentabilidad del mercado (Rm) tomando como base los retornos mensuales de los índices bursátiles definidos para cada país en el espacio temporal de 5 años con periodicidad mensual, con el propósito de mantener coherencia con las variables ya mencionadas en los dos párrafos anteriores.

Si bien es cierto que para determinar el (Ke) se pueden considerar para cada una de las variables que lo componen, efectos de tasas de cambio, inflación, volatilidades o eventos externos, este trabajo presenta el modelo en su forma más simple por lo que no se consideraron elementos adicionales. Dado lo anterior, para calcular el costo del (Ke) de cada país, se procedió a aplicar la formula que establece el modelo CAPM presentada en la ecuación (1) al inicio de este trabajo en el marco teórico, usando los valores promedio de las series de tiempo obtenidas de la base de datos Refinitiv y aplicando los cálculos señalados en este documento para cada elemento del modelo.

Resultados

Para el ejercicio cuantitativo de estimación del modelo CAPM en los países del MILA, y de acuerdo con las discusiones y la posición de cada autor, se optó por escoger un horizonte de tiempo mensual a 5 años para el periodo 2018-2023. La razón de esto es que se pueden moderar los cambios generados en la valoración de las acciones. Por lo anterior, rechazamos la escogencia de periodos diario o semanal debido a que se obtendría una alta volatilidad en los retornos.

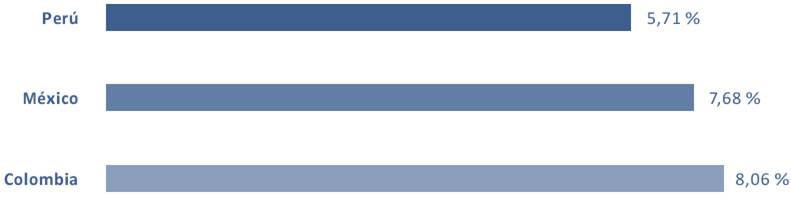

Para el análisis se tomó la tasa promedio del rendimiento a 10 años los bonos soberanos de tesoro de cada país. Se puede observar en la Figura 1 que Colombia es el país miembro del MILA con mayor tasa libre de riesgo con 8.06% seguida por México con 7.68% y finalmente Chile es el país con menor tasa libre de riesgo con 4.53%.

Figura 1.

Tasa de riesgo

Fuente: elaboración propia con datos Refinitiv

Se encontró que la volatilidad es la variación de los rendimientos de los bonos del tesoro de cada país un horizonte de 5 años. La mayor volatilidad fue encontrada en Colombia, y, por ende, fue el país con el mayor el riesgo percibido en la región.

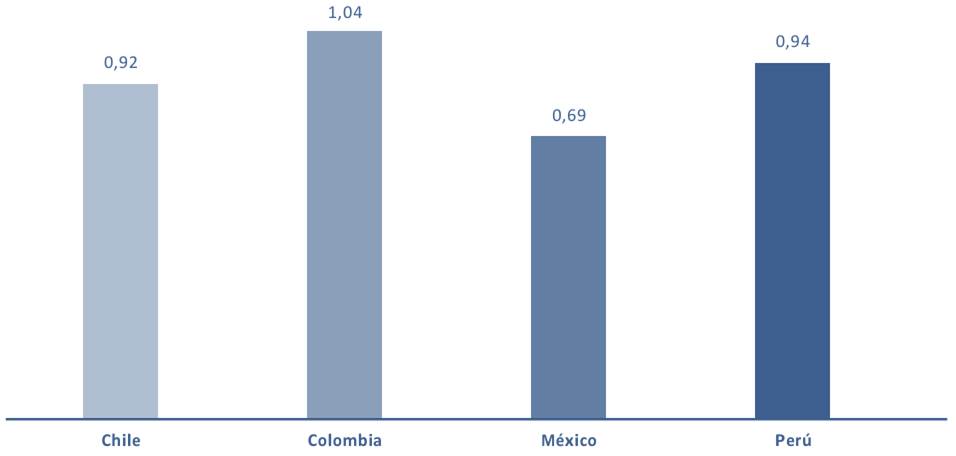

Beta

Para el cálculo de las betas inherentes a cada uno de los países se estimaron mediante la relación varianza/covarianza promedio de cada mercado bursátil. En este caso los datos pueden sugieren que Colombia es el país con mayor riesgo sistemático del MILA mientras que Chile es el país que presenta el menor riesgo de este tipo.

Se puede observar en la Figura 2 que Colombia la mayor beta con 1.04 seguido, Perú con 0.94, chile con 0.92 y México con 0.68. Los resultados sugieren que Colombia y Perú son los mercados con mayor volatilidad, mientras que México es el país menos volátil.

Figura 2.

Beta

Fuente: elaboración propia con datos Refinitiv

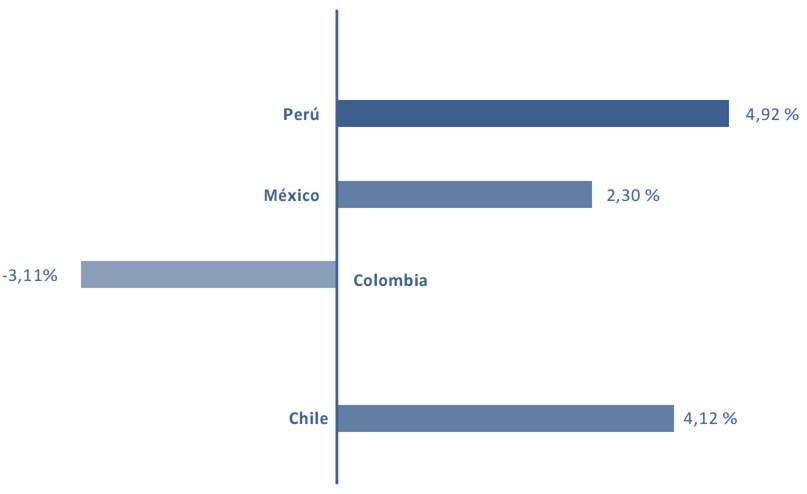

Prima de riesgo de Mercado

Para el análisis se procedió a estimar la prima de riesgo de mercado como la diferencia entre la tasa de rendimiento promedio del mercado bursátil de cada país y la tasa libre de riesgo.

En la Figura 3 se observa que la prima de riesgo de Colombia presenta un comportamiento atípico con valor negativo de -3,11%, esto quiere decir que el rendimiento del mercado está por debajo de la tasa libre de riesgo de los TES (títulos es tesoro colombiano). Perú presenta la mayor prima de mercado con un rendimiento de 4.92%, seguida por Chile con un 4.12%

Figura 3.

Prima de Mercado

Fuente: elaboración propia con datos Refinitiv

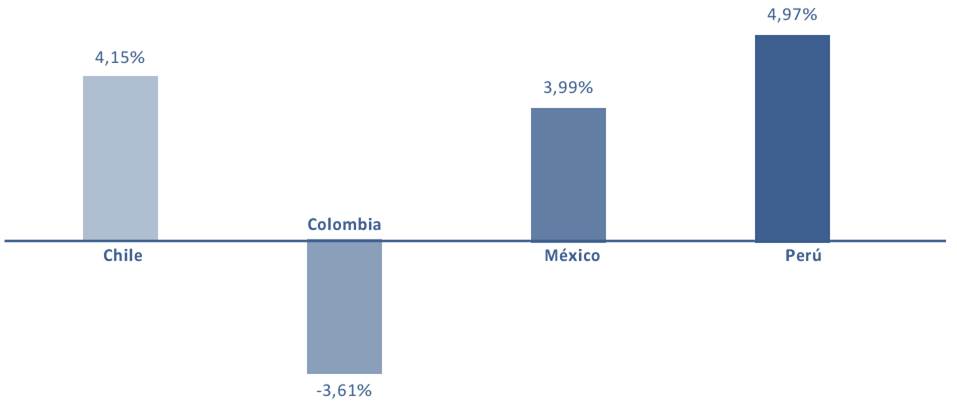

Modelo CAPM (ke)

Para el cálculo de modelo CAPM se tomaron las variables descritas anteriormente en la ecuación No. 1, partir de la cual se estimó el costo de oportunidad patrimonial de todas las empresas de las bolsas de valores de Perú, Colombia, Chile y México. Los resultados del análisis comparado se detallan en la siguiente figura:

En la Figura 4 se puede observar que el costo de oportunidad patrimonial de los países del MILA. Perú presenta el costo de oportunidad mayor con un (4,97%) seguido por Chile (4,15%), México (3,99%), mientras que Colombia es el país que reporta un Ke negativo (-3,61%). Sin embargo, este resultado negativo concuerda con el estudio presentado por los autores Callejas y Montoya (2016) que demuestran que el Ke negativo en Colombia se puede dar por tendencias bajistas en los mercados de valores, en donde la tasa de rendimiento es menor, cuyo resultado es bajista en el mercado de valores y que configura un resultado negativo en el (Ke) para las empresas que cotizan en la Bolsa de Colombia.

Figura 4.

Cálculo del (Ke)

Fuente: elaboración propia con datos Refinitiv

En la Tabla 2 se presentan los resultados de cada una de las variables para cada país.

Conclusiones

Beta

Los resultados de la beta que miden la volatilidad de la mediante la relación varianza/covarianza de un activo en los países del MILA, sugieren que existen diferencias en las volatilidades de los mercados de valores entre los países integrantes del acuerdo, debido a que los sectores de la economía de cada uno país pueden ser más riesgosos unos que otros. Además, se considera que las fluctuaciones en las tasas de interés podrían influir en el cálculo debido a su rendimiento y el periodo de estimación a largo plazo; ya que este tiene un efecto en la valoración de los activos financieros.

Colombia es el país con mayor riesgo sistemático del MILA, lo cual sugiere que no converge frente a los países miembros del MILA

asa libre de riesgo

En el estudio realizado, la tasa libre de riesgo más favorable y competitiva es la de Chile frente a los demás países miembros del MILA. Al ser menor que la de los demás países provoca mayor atracción de los inversores en la bolsa. Los fundamentos de un buen manejo del riesgo país pueden sugerir mayor entrada de inversionistas y mayor nivel de liquidez en los mercados de valores. Los resultados de las tasas libre de riesgo de los bonos soberanos a largo plazo en cada país sugieren que afectan negativamente la valoración de los activos financieros a sus inversionistas.

Se encontró que la volatilidad está determinada por la variación de los rendimientos de los bonos del tesoro de cada país un horizonte de 5 años. La mayor volatilidad fue encontrada en Colombia, lo que permite inferir que es el país con el mayor el riesgo percibido en la región.

Prima de mercado

La prima de mercado en estos países del MILA evidencia que el riesgo asociado a la mayor estabilidad en el riesgo país puede generar en los inversionistas del mercado financiero de cada país, mayor inversión en activos negociados en la Bolsa de valores a mayor liquidez y confianza cuya media estaría cuantificada por la prima de mercado. Para el caso de Colombia, es el único país del MILA cuya prima de mercado fue negativa con el -3.11%, lo que sugiere la iliquidez y poca dinámica de la Bolsa de valores de Colombia. Para el caso de los países los resultados son convergentes y positivos.

Resultado del Modelo CAPM

A través de este modelo realizado para los países del MILA se han observado los resultados significativos de usar esta herramienta para concluir sobre el nivel se confianza de los inversionistas en cada uno d los países del (MILA). Se evidencia una convergencia en los resultados de los valores estimados del Modelos CAPM en los países de México, Perú y Chile. Sin embargo, para el caso de colombiano, se encuentra una divergencia en los resultados sugiriendo la baja rentabilidad de la Bolsa de Valores de Colombia frente a los rendimientos de los Títulos del tesoro colombiano, lo que implicaría una situación de iliquidez de este mercado frente a los demás mercados de valores del MILA.

Determinar si existe convergencia en el modelo (CAPM) entre los países del (MILA) es crucial para comprender el grado de integración financiera en la región y las posibles implicaciones en la toma de decisiones de inversión. El rechazo de la hipótesis de convergencia en caso colombiano frente a los demás países miembros del (MILA) puede sugerir que no hay acceso a la diversificación, que el riesgo percibido en Colombia es sustancialmente diferente al de los otros o países miembros, que se debe trabajar localmente en mejorar el costo del capital y aumentar los flujos de inversión basado en señales de confianza. Además, la prueba de no convergencia de Colombia frente a todos los miembros del (MILA), sugieren que se debe seguir trabajando en la armonización de políticas macroeconómicas y regulatorias regionales más coordinadas, fortaleciendo aún más el mercado financiero de Colombia y de la región.

Recomendaciones

Realizar ejercicios posteriores para el cálculo del costo del patrimonio utilizando diferentes metodologías para la estimación de la tasa libre de riesgo. Extender el análisis a grupos de países emergentes y evaluar los resultados de manera comparativa por regiones.

Contrastar resultados de estudios empíricos recientes con los hallazgos de investigaciones realizadas por autores como: Ehrhardt, Damodaran, Sharpe, Levine, entre otros, en países desarrollados.

Dado lo extenso que pueden llegar a ser los ejercicios alrededor de la determinación de los valores a usar para cada variable que compone el cálculo del (Ke), estudios posteriores deben concentrarse en determinar tamaños de muestra óptimos para determinar la cifra a utilizar en las betas, tasas libres de riesgo y rentabilidad del mercado. En estos casos pueden llegar a ser usadas variables económicas como la inflación o tasa de cambio y estudios de volatilidad provenientes del mundo de la econometría.

Referencias

Alonso, F., & Restoy, F. (1995). La remuneración de la volatilidad en el mercado español de renta variable Moneda y credito. Obtenido de https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/PublicacionesSeriadas/

Bawa, & Lindenberg. (1977). Capital market equilibrium in a mean-lower partial moment framework. Journal of Financial Economics, 5(2), 189-200. doi: 10.1016/0304-405X(77)90017-4

Blanco, M. A., & Muñoz, F. (2017). Optimización de portafolio de proyectos a través de la aplicación de programación lineal y el CAPM. 11-12. Obtenido de https://repository.upb.edu.co/handle/20.500.11912/8002

Botero, D., & Vecino, C. (2014). Estimación de la prima de riesgo histórica en latinoamérica. 3-4. Obtenido de http://hdl.handle.net/20.500.11912/7292

Brealey. (2010). Principios de Finanzas Corporativas. Mexico D.F.: Me Graw Hill.

Callejas, J. E., & Montoya, G. A. (2016). Validación retrospectiva del modelo CAPM en compañías colombianas que cotizan en bolsa a partir del cálculo de las betas del mercado y el costo del patrimonio. Obtenido de https://repositorio.esumer.edu.co/bitstream/esumer/788/2/Esumer_capm.pdf

Damodaran. (2012). Equity Risk Premiums (ERP): Determinants, Estimation and Implications. Stern School of Business, 1-107. doi: 10.2139/ssrn.2027211

Dessaint, 0., Jacques, O., & Tesmar, D. (2020). CAPM-Bosed Company (Mis)valuations. 34(1), 1-66. doi: 10.1093/rfs/hhaa049

Dinahastuti, D., Badruzaman, J., & Wursan, E. (2019). Effect of Capital Asset Pricing Model on Stock Prices. Asian Journal of Economics, Business and Accounting, 13(3), 1-11. doi: 10.9734/ajeba/2019/v13i330172

Duarte, B., Ramírez, Z., & Mascareñas, J. (2013). Estudio del efecto tamaño en el mercado bursátil colombiano. Journal of Economics Finance and Administrative Science, 18, 23-27. doi: https://doi.org/10.1016/S2077-1886(13)70027-1

Ehrhardt, M. (1994). The Search for Value: Measuring the Company's Cost of Capital. Hardvard Business School Press.

Estrada, J. (2002). Systematic risk in emerging markets: the D-CAPM. Emerging Markets Review, 3(4), 365-379. doi: 10.16/S1566-0141(02)00042-0

Fama, & French. (2004). The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 18(3), 25-46. doi: 10.1257/0895330042162430

Fernández, P. (2009). La prima del riesgo de mercado según 100 libros. (I. B. School, Ed.) Documentos de Investigación -1ESE Business School - Universidad de Navarra, 26. Obtenido de https://www.iese.edu/media/research/pdfs/DI-0823.pdf

Godfrey, & Espinosa. (1996). A practical approach to calculating costs of equity for investments in emerging markets. Journal of Applied Corporate Finance, 9(3), 80-90. doi: 10.1111/j.1745-6622.1996.tb00300.x

Grinblatt. (2002). Financial Markets and Corporate Strategy. McGraw Hill Birkshire.

Hernandez, J. J., & De la Cruz, L. F. (2018). Cuestionamiento del uso del modelo CAPM para valorización de instrumentos financieros en el Perú. Revista Lidera, 27-31. Obtenido de https://revistas.pucp.edu.pe/index.php/revistalidera/article/view/23620/22590

Jafarzadeh, M., Tareghian, H., Rahbarnia, F., & Ghanbari, R. (2015). Optimal selection of project portfolios using. European Journal of Operational Research, 243(2), 658-664. doi: 10.1016/j.ejor.2014.12.013

Kern, A. (2008). Financial Market Integration and EMU . En A. Fabian, The EU Law of Economic and Monetary Union (págs. 1049-1069). Oxford. doi: 10.1093/oso/9780198793748.003.0043

Kristjanpoller Rodríguez, W., & Liberona Maturana, C. (2010). Comparación de modelos de predicción de retornos accionarios en el Mercado Accionario Chileno: CAPM, FAMAy FRENCH y REWARD BETA. EconoQuantum, 7(1), 121-140. Obtenido de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1870-66222010000200005&lng=es&tlng=es.

Lewellen, J., & Nagel, S. (2006). The conditional CAPM does not explain asset-pricing anomalies. Journal of Financial Economics, 82(2), 289-314. doi: 10.1016/j.jfineco.2005.05.012

Lintner, J. (1965). Security prices, risk, and maximal gains from diversification. The Journal of Finance, 20(4), 587-615. doi: 10.1111/j.1540-6261.1965.tb02930.x

Martínez, C., Ledesma, J., & Russo, A. (2013). Particularidades del Modelo de Fijación de Precios de Activos de Capital (CAPM) en Mercados Emergentes. Análisis Financiero (121), 37-47. Obtenido de http://fepi.web.unq.edu.ar/wp-content/uploads/sites/39/2014/12/Particularidades-del-Modelo-de-Fijaci%C3%B3n-de-Precios-de-Activos-de-Capital-CAPM-en-Mercados-Emergentes.pdf

Matallin, J., & Arago, V. (2000). relación entre la volatilidad y la prima de riesgo. Evidencia para el mercado español. Obtenido de https://xiforofinanzas.ua.es/trabajos/1023.pdf

Miller, M., & Scholes, M. (1972). Rates of Return in Relation to Risk: A Reexamination of Some Recent Findings. Studies in the Theory of Capital Markets Praeger, 47-48. Obtenido de https://www.scirp.org/(S(czeh2tfqyw2orz553k1w0r45))/reference/ReferencesPapers.aspx?ReferencelD=686872

Ming, J. (2021). The Capital Asset Pricing Model. Encyclopedia 2021,1-3,915-933. doi: 10.3390/encyclopedia1030070

Miralles, M.; Miralles Quiros, J. L., & Miralles Quiros, M. D. (2007). Análisis Media-semivarianza: Una aplicación a las primas de riesgo en mercado de valores español. Estudios de Economía Applicada, 25(1), 199-214. Obtenido de https://www.redalyc.org/pdf/301/30113183008.pdf

Moreno, M. A. (2021). El BLog Salmon. Obtenido de https://www.elblogsalmon.com/conceptos-de-economia/el-capmun-modelo-de-valoracion-de-activos-financieros

Myers, S. C., & Majluf, N. S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187-221. doi: 10.1016/0304405X(84)90023-0

Palomino, C. (2010). El Mercado Integrado Latino Americano (MILA). Contexto, Hipótesis y Reflexiones. (14). doi: 10.15381/pc.v14i0.9096

Ramirez , H. A., & Serna, M. (2012). Validación empírica del modelo CAPM para Colombia 2003-2010. Ecos de Economía, 16(34), 49-74 Obtenido de http://www.scielo.org.co/scielo.php?pid=S1657-42062012000100003&script=sci_arttext

Reinganum, M. (1980). Misspecification of capital asset pricing: Empirical anomalies based on earnings' yields and market values. Journal of Financial Economics, 9(1), 19-46. doi: 10.1016/0304-405X(81)90019-2

Rios, O. A., & Giron, L. E. (2013). Prima de riesgo por inflación calculada con el Break-Even Inflation y el modelo dinámico Nelson-Siegel. Cuadernos de Administración, 29(49), 28-36. Obtenido de http://www.scielo.org.co/pdf/cuadm/v29n49/v29n49a04.pdf

Romero, Y. P., Ramírez-Atehortúa, R, & Guzmán-Aguilar, D. (2013). Mercado Integrado Latinoamericano (MILA): análisis de correlación y diversificación de los portafolios de acciones de los tres países miembros en el período 2007-2012. Cuadernos de Contabilidad, 14(34), 53-74. Obtenido de http://www.scielo.org.co/scielo.php?pid=S0123-14722013000100003&script=sci_arttext

Ross. (1977). The capital asset pricing model (CAPM), short-sale restrictions and related issues. The Journal of Finance, 32(1). doi: https://doi.org/10.1111/j.1540-6261.1977.tb03251.x

Sanchez, J. H. (2010). La tasa de descuento en países emergentes aplicación al caso Colombiano. Revista EAN, 69, 120-134. Obtenido de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0120-81602010000200008&lng=en&tlng=es.

Santibañez, J., Alcañiz, L., & Gomez, R (2014). Alternativa a la formulación clásica para el proceso de betas apalancadas. Boletín de estudios económicos, 69(212), 329-356. Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=4813767

Serrano, J. (2013). ¿Cómo se determina la prima de riesgo de mercado? Empresas, gestión empresarial. Obtenido de https://www.empresaglobal.es/EGAFI/descargas/1296737/1601148/como-se-determina-la-prima-de-riesgo-de-mercado.pdf

Stattman, D. (1980). Book Values and Stock Returns. The Chicago MBA: A Journal of Selected Papers, 4, 25-45. Obtenido de file:///C:/Users/ASUS/Downloads/Banz_sizeeffect_1980.pdf

Támara, A., Chica, I., & Montiel, A. (2017). Metodología de Cálculo del Beta: Beta de Iso activos, beta apalancado y beta corregido por cash. Revista Espacios, 38(34), 71-15. Obtenido de https://www.revistaespacios.com/a17v38n34/a17v38n34p15.pdf

Tellez Pérez, J. (2018). La eficiencia de los múltiplos de capital: caso México. Contaduría y administración, 64(4). doi: https://doi.org/10.22201/fca.24488410e.2018.1651

Van Horne. (2001). Financial Management and Policy. Prentice Hall. doi: https://sfmclassnotes.files.wordpress.com/2014/10/financial-management-and-policy.pdf

Vargas, A. (2012). Estimación del costo del patrimonio y costo del capital por medio de tasas de rendimiento ajustadas al riesgo. Revista Investigación & Desarrollo, 1(11), 24-40. doi: 10.23881/idupbo.011.1-2e

Vargas, W., & Martínez, J. (2013). El MILA mercado de integración entre Chile, Perú y Colombia*. Revista de Relaciones Internacionales, estrategia y seguridad, 8(1), 113-133. doi: https://www.redalyc.org/pdf/927/92729194006.pdf

Vélez Pareja, I. (2002). Costo de capital para firmas no transadas en bolsa. Academia. Revista Latinoaméricana de Administración (29), 45-75. Obtenido de https://www.redalyc.org/articulo.oa?id=71602904

Notes

Conflict of interest declaration