Inversión sostenible vs. convencional en la Bolsa Mexicana de Valores: construcción de portafolios y medición del riesgo sistemático

Magnolia Miriam Sosa Castro msosac87@hotmail.com

Magnolia Miriam Sosa Castro msosac87@hotmail.com

Inversión sostenible vs. convencional en la Bolsa Mexicana de Valores: construcción de portafolios y medición del riesgo sistemático

Paradigma económico. Revista de economía regional y sectorial, vol. 17, núm. 2, pp. 155-182, 2025

Universidad Autónoma del Estado de México

Recepción: 06 Junio 2024

Aprobación: 28 Febrero 2025

Resumen: Dada la crisis ambiental y humanitaria relacionada con el cambio climático, las finanzas juegan un papel clave como promotor para financiar empresas que cumplan con criterios de sostenibilidad (Ambientales, Sociales y de Gobernanza). Así, es sumamente importante dar a conocer los principales postulados del enfoque de finanzas sostenibles, con el propósito de generar conciencia y promover mayor inversión en dichos instrumentos. Se analiza el enfoque de finanzas sostenibles, se aplica el modelo de Markowitz (1952) y el modelo de fijación de precios (CAPM) comparando el riesgo y rendimiento de portafolios sostenibles vs portafolios tradicionales, empleando rendimientos logarítmicos de los precios de cierre diarios (2018-2023). Los resultados apuntan a que hacer negocios de manera tradicional sigue siendo más rentable, en relación con la inversión sostenible. No obstante, el mayor rendimiento es consistente con un mayor riesgo de transición y reputacional, en el cual incurren los inversionistas.

Palabras clave: finanzas sostenibles, construcción de portafolios eficientes, modelo CAPM, riesgo de transición, riesgo reputacional.

Abstract:

Sustainable vs. conventional investment in the Mexican stock exchange: portfolio construction and systematic risk measurement

Given the environmental and humanitarian crises related to climate change, finance plays a key role as a driver of investment in enterprises that adhere to sustainability criteria (Environmental, Social, and Governance). Therefore, it is crucial to disseminate the main principles of sustainable finance to raise awareness and encourage greater investment in these instruments. This study examines the sustainable finance approach, applying the Markowitz (1952) and the Capital Asset Pricing Model (CAPM) to compare the risk and return of sustainable versus traditional portfolios. The analysis employs logarithmic returns from daily closing prices (2018-2023). Findings suggest that traditional business practices remain more profitable compared to sustainable investments. However, this higher return is accompanied by greater transition and reputational risks borne by investors.

Keywords: sustainable finance, construction of efficient portfolios, CAPM model, transition risk, reputational risk.

introducción

A partir de la pandemia de la COVID-19 se han agudizado los efectos de las crisis trillizas que sufrimos como humanidad, la crisis ambiental, social y económica. En términos de la primera, las tendencias del cambio climático son motivo de preocupación global. Algunos de los efectos más alarmantes incluyen: aumento en las temperaturas, desglaciación, aumento en el nivel del mar, mayor incidencia de eventos climáticos extremos, acidificación del océano, pérdida de biodiversidad y cambio en los patrones climáticos.

Los efectos del cambio climático tienen profundos estragos en el desarrollo social, ya que atentan contra la seguridad alimentaria, la salud pública, promueven la migración y el desplazamiento, minan la disponibilidad de recursos naturales y generan cada vez mayores costos de reconstrucción ante la mayor ocurrencia de desastres climáticos extremos (Banco Mundial, 2023).

Por otro lado, en términos sociales, se ha observado un deterioro importante del nivel de bienestar humano en países en desarrollo los cuales, a partir de la pandemia, han incrementado de manera importante sus niveles de deuda, por lo que la lenta recuperación económica y el incremento en las tasas de interés han tenido efectos en su, ya de por sí, reducido espacio fiscal, dejando pocos recursos para la atención de necesidades básicas: salud, educación, promoción del empleo. Dicha situación parece sumarse a problemas ya existentes como la pobreza, desigualdad, altos niveles de violencia y corrupción y fragilidad ante choques externos. Lo anterior ha promovido oleadas migratorias y un creciente número de refugiados que piden asilo en países de ingreso alto y medio (Banco Mundial, 2024).

Aunado a lo anterior, las proyecciones de las Naciones Unidas (2023) señalan que se espera que para el año 2050 la población mundial se encuentre cerca de los 10,000 millones de habitantes, lo cual supondrá un reto en términos de la producción de alimentos y otros bienes y servicios necesarios para reproducir las condiciones de vida de dichos habitantes, ya que con el modelo económico actual causaría un daño irreparable en términos ambientales y significaría que una gran proporción de la población viviría en situación de pobreza o con severas carencias.

Dado lo anterior, las Naciones Unidas ha incluido entre los 17 Objetivos de Desarrollo Sostenible (ODS) para el año 2030, al menos 9 relacionados con la atención a problemas sociales como pobreza, salud y bienestar, trabajo decente y crecimiento económico y reducción de las desigualdades y tres objetivos relacionados directamente con el cuidado y preservación de los recursos naturales y acción por el cambio climático.

Con dichos objetivos, lo que se busca en términos ambientales es que haya un incremento menor a los dos grados centígrados en las temperaturas, ya que, de alcanzarse dicho nivel, sería catastrófico e irreversible. Para lograrlo, no solo es necesario disminuir las emisiones de CO2, sino que haya captura directa de dicho gas; teniendo así que reducir en 45% las emisiones globales de CO2 con respecto a 2010 y seguir disminuyendo, alcanzando la neutralidad en 2050.

En cuanto al tema social, se pretende construir un mundo más justo, equitativo y sostenible para todas las personas. Para lograr dicho objetivo, es necesario adoptar el proceso de transición justa hacia la sostenibilidad. Esto se refiere al proceso de cambiar de un modelo económico y social basado en recursos no sostenibles a otro que sea más respetuoso con el medio ambiente, socialmente justo y económicamente viable a largo plazo. Esta transición busca abordar los desafíos asociados al cambio climático, la pérdida de biodiversidad, la contaminación y otros problemas ambientales, al tiempo que promueve el bienestar humano y la equidad social.

Así, se ha señalado al sector privado como clave para diseñar planes con el objetivo de disminuir las emisiones de gases de efecto invernadero, a través de la promoción del uso de energías renovables e inversión en Investigación y Desarrollo Tecnológico que permitan la creación de nuevas tecnologías más amigables con el ambiente. Igualmente, se ha puesto en relevancia que es necesario cambiar el enfoque financiero al interior de las corporaciones, promoviendo un enfoque de finanzas sostenibles.

Dentro del enfoque de finanzas sostenibles se propone internalizar las externalidades, es decir, responsabilizar al agente económico que las genera y hacer que pague por ello. Igualmente, se plantea que se debe tener un pensamiento integrado, en el cual se tomen en consideración los factores sociales y de gobernanza, además de los puramente económicos para tomar las decisiones. Lo anterior permitirá maximizar el beneficio, no únicamente de los inversionistas (shareholders), sino de todos los agentes incluidos en la actividad económica de una cierta empresa: trabajadores, proveedores, clientes e inversionistas (stakeholders) (Freeman y Reed, 1983).

El enfoque de finanzas sostenibles indica que es necesaria la cooperación de todos los agentes sociales para lograr la transición justa hacia la sostenibilidad. En cuanto a los inversionistas se propone cambiar el enfoque de inversiones en el corto plazo con rendimientos inmediatos a la construcción de portafolios de largo plazo concentrados en empresas con objetivos sostenibles claros y compromisos focalizados en cada stakeholder. El compromiso por parte de los inversionistas de mantener sus posiciones permitirá a las empresas concentrarse en cumplir los objetivos que les permitirán lograr la transición hacia la sostenibilidad, no así preocuparse por mantener la disponibilidad de capital a partir de los mercados financieros, destinando para ello recursos financieros que podrían ser enfocados en el cumplimiento de objetivos sostenibles.

Además de la urgencia por atender los problemas ambientales y sociales y del compromiso ético y responsabilidad moral que tienen las corporaciones y los inversionistas, existen otras motivaciones para realizar este cambio en el paradigma económico y financiero. Dentro de dichas motivaciones se encuentran i) la gestión de riesgos asociados a la no prevención sobre los cambios regulatorios, reformas fiscales y medidas punitivas que se avecinan por los efectos del cambio climático, ii) el riesgo reputacional y la percepción social sobre una compañía, lo cual podría reducir la demanda de sus productos y disminuir su competitividad, iii) el incremento de sus activos intangibles, que son todos los desarrollos tecnológicos y estrategias que permitirán a la compañía lograr sus objetivos en términos de sostenibilidad, lo anterior permitiría a la empresa maximizar el valor de la misma.

Con base en lo anterior, el presente artículo tiene como objetivo analizar y comparar la inversión en activos convencionales no considerados dentro del IPC... ESG1 versus instrumentos ESG (Ambiental, Social y de Gobernanza, en inglés), es decir, aquellos que son emitidos por corporaciones que cumplen con un marco integral que va más allá de los indicadores financieros, integrando criterios que respaldan el compro- miso y responsabilidad social y ambiental. Estas empresas suelen formar parte de sectores como energías renovables, manufactura sustentable, tecnología, bienes de consumo responsable, y servicios financieros con enfoque ético. Para lograr dicho objetivo se construyen dos portafolios con activos de la Bolsa de Valores Mexicana, uno con activos ESG y otro con activos no ESG y se estima el riesgo de cada portafolio, para lograr dicho objetivo se emplean los modelos de Markowitz y el modelo de fijación de precios con base en el riesgo (CAPM).

Si bien ya existen esfuerzos de investigación que comparan el desempeño de inversión sostenible e inversión no sostenible, el presente trabajo contribuye en diversos sentidos: i) se emplean dos modelos para construir y comparar la relación media-varianza y la sensibilidad/rentabilidad de los rendimientos entre activos sostenibles y no-sostenibles; ii) se hace patente la importancia de visibilizar e incorporar al análisis dos primas de riesgo que algunos inversionistas no consideran: la prima de riesgo reputacional y riesgo de transición; así, carteras sostenibles y no-sostenibles con perfiles de riesgo bajo parecieran tener rendimientos similares, pero los portafolios no-sostenibles entrañan mayores riesgos; iii) se definen los principios del enfoque de inversión sostenible y se analiza la evolución internacional y en el mercado mexicano de dicha inversión; iv) se resalta la importancia de tener inversionistas responsables que se involucren con el análisis de la información referente a criterios ESG, buscando mantener posiciones en portafolios focalizados y de largo plazo, pero de buena calidad.

La hipótesis que se desprende de la investigación es que las inversiones que no se encuentran clasificadas como ESG pueden ser aparentemente más rentables que las inversiones sostenibles, pero que entrañan una gran cantidad de riesgos que podrían no llegar a compensar el rendimiento extra.

El trabajo se organiza de la siguiente manera: la primera sección analiza la evolución del enfoque de finanzas sostenibles y activos ESG, la segunda revisa la literatura sobre finanzas e inversiones sostenibles, la tercera sección describe la metodología y datos, la sección cuatro muestras y analiza los resultados y, finalmente, se concluye.

1. Evolución, definiciónycaracterísticasdelasfinanzas sostenibles

El interés por aspectos que fueran más allá del tema financiero en las inversiones se remonta a la década de 1960. Momento de auge en diversos movimientos sociales, tales como: la oposición de estudiantes a la guerra de Vietnam, los cuales exigieron a sus universidades dejar de lado sus inversiones en empresas militares, entendiéndose, así como el origen del interés a criterios de inversión basados en la ética (Ulrich, 2016). Para la década de 1970, el movimiento ecológico y la conciencia sobre las problemáticas sociales y laborales, dieron paso al gobierno corporativo como un aspecto importante en los negocios, lo cual permitió seguir desarrollando el concepto ESG. Siendo así, la aparición de los primeros fondos de inversión con un enfoque socialmente responsable (Wang y Phillips-Fein, 2023).

A finales de los años 90, el movimiento moderno por la inversión sostenible comenzó a tomar fuerza. En 1999, se lanza el Dow Jones Sustainability Index, siendo este el primer índice mundial que sigue criterios sustentables, convirtiéndose en el punto de inflexión del camino sustentable en las finanzas (Ulrich, 2016).

Si bien a lo largo de dichas décadas nacieron movimientos en contra de empresas nocivas para el ambiente o la sociedad, no fue sino hasta 2004 que surgió el término ESG bajo una propuesta integral de trabajo de Kofi Annan, entonces secretario de las Naciones Unidas. La organización, en colaboración con el Banco Mundial, el gobierno de Suiza, el IFC y más de 20 instituciones financieras, sentó las bases para integrar propositivos ambientales, sociales y de gobernanza a las estrategias de inversión en el documento Who Cares Wins (BMV, 2021).

Por su lado, los criterios ESG surgieron a partir de acuerdos internacionales para mitigar el cambio climático, como el Acuerdo de París y el Pacto Verde Europeo. El Acuerdo de París, firmado en 2015 por 196 países, estableció el objetivo de mantener el aumento de la temperatura global por debajo de 2°C con respecto a los niveles preindustriales y de trabajar para limitar el aumento a 1.5°C. Años más tarde el Pacto Verde, presentado en 2019, constituye el plan para conseguir que Europa sea el primer continente neutro en carbono en 2050 (García, 2023).

Driessen (2021) señala que, si bien el enfoque de finanzas sostenibles existe desde hace ya varios años, tras la publicación del Plan de Acción de Finanzas Sostenibles de la Comisión Europea en marzo 2018, el tema ha tomado especial relevancia en la agenda legislativa de la Unión Europea y en la agenda de regulación y supervisión enfocada en los mercados financieros. Entre los productos financieros que destacan en el enfoque de finanzas sostenibles se encuentran los bonos temáticos, sobre todo verdes y sociales y los activos ESG. Dentro de los principales avances europeos en términos jurídicos son el Reglamento sobre Taxonomía y el Reglamento sobre Divulgación de Información Financiera Sostenible, y algunas novedades jurídicas y reglamentarias son el Estándar de Bonos Verdes y los Índices de Referencia Climática.

En el año 2020 el Banco internacional de Pagos (BIS por sus siglas en inglés) señaló que el cambio climático puede originar inestabilidad financiera, por lo que, existe una necesidad de ecologizar/enverdecer el sistema financiero. Así, el BIS propone la instauración de entidades a nivel global, como la Red para Ecologizar el Sistema Financiero (NGFS), con el fin de vincular las prácticas de bancos centrales y supervisores financieros en la gestión de riesgos climáticos, focalizándose particularmente en la canalización de capital hacia inversiones ambientalmente sostenibles (Bolton et al., 2020).

El BIS ha enfatizado que los riesgos inherentes al cambio climático, tanto físicos como de transición, se caracterizan por su complejidad, duración prolongada y naturaleza no lineal, pudiendo dar origen a sucesos impredecibles denominados “cisnes verdes”. En respuesta a estos retos, el BIS aboga por una “ruptura epistemológica” dentro de la comunidad financiera, promoviendo perspectivas más amplias que identifiquen los riesgos sistémicos futuros relacionados con el cambio climático. Este enfoque transdisciplinario busca incorporar la sostenibilidad en los marcos operativos de empresas y naciones, considerando la estabilidad climática como un bien de interés público. Se debe señalar que los riesgos y costos de adaptación de los retos climáticos son más profundos en países no desarrollados, por lo que las acciones puestas en marcha también permitirán palear los efectos de la desigualdad entre diversas economías (Bolton et al., 2020).

En cuanto a México, en el año 2023 fue publicada la taxonomía sobre finanzas sostenibles con el objetivo de identificar y definir actividades, activos o proyectos de inversión con impactos medioambientales y sociales positivos, con base en metas y criterios definidos. Así, se propone crear condiciones de certidumbre y transparencia en los mercados financieros para promover la inversión en actividades sostenibles, permitiendo alcanzar los objetivos medioambientales y sociales y los compromisos internacionales. También se pretende disminuir el riesgo de greenwashing2. La taxonomía se basa en tres pilares: marco conceptual y metodológico de la Taxonomía Sostenible para México, evaluación técnica para las actividades con objetivos de adaptación y mitigación del cambio climático, presentación de propuesta para alcanzar el objetivo social de igualdad de género (SHCP, 2023).

Con base en la SHCP (2023) se estima que para que México cumpla con los ODS de 2022 a 2030, es necesario un financiamiento anual de entre $74 y $92 mmd, equivalente a 6.8% y 8% del PIB. Con base en lo anterior, queda de manifiesto que es necesario promover la inversión en dicho sector y emprender esfuerzos más allá de los recursos financieros del gobierno. Para ello se han tomado distintas acciones para alinear el Presupuesto de Egresos de la Federación con ODS y desarrollar un Marco de los Bonos Soberanos ODS, permitiendo generar cuatro mercados de deuda sostenible y crear la Taxonomía Sostenible para México.

Si bien queda de manifiesto que es necesario realizar acciones para promover la inversión en activos financieros sostenibles, para lograrlo es importante alinear los objetivos entre los diversos agentes que participan en los mercados: inversionistas, consumidores, organismos reguladores y de supervisión. El sector privado debe invertir para lograr los criterios y metas de sostenibilidad que se encuentran señalados en las taxonomías y marcos jurídicos y regulatorios, previendo los efectos de las inminentes reformas regulatorias y de supervisión financiera, incentivos económicos y mecanismos tributarios que se están planteando y que se endurecerán en los próximos años, para lograr orientar recursos a instrumentos financieros sostenibles y promover mejores prácticas.

Entre de las motivaciones que tienen las empresas para realizar la transición hacia la sostenibilidad, se encuentran las siguientes: eficiencia operativa, cumplimiento de la normativa, promoción de su reputación y mayor posicionamiento de su marca, presión de grupos de interés (consumidores, inversionistas y otros grupos de interés), acceso a nuevos mercados y clientes, resiliencia empresarial, innovación y ventaja competitiva y atracción y retención de talento. Todos estos factores son clave para incrementar el valor de la empresa a través de estrategias basadas en: motivar a los empleados, reforzar las relaciones entre clientes y proveedores, impulsar el crecimiento a largo plazo, aumentar los dividendos y reducir los costos de financiamiento (Chang et al., 2022).

Con relación a los inversionistas, los incentivos para promover la inversión sostenible se encuentran relacionados con la búsqueda de rendimientos financieros sostenibles, es decir, ganancias de largo plazo y estables basadas en el compromiso de cumplir con los criterios y metas medioambientales y sociales. Gestión de riesgos eficaz, minimizando los riesgos asociados al cambio climático, invirtiendo en empresas que se perciben como más estables, resilientes y capaces de enfrentar los riesgos climáticos y de transición a la sostenibilidad. Igualmente, se espera que la demanda de activos ESG sea creciente, ya que cada vez existe mayor conciencia, por lo que, la expectativa en los rendimientos en el corto plazo es positiva (Dziawgo, 2019; Cunha et al., 2021)

Para desarrollar la inversión sostenible debe haber un compromiso por parte de los inversionistas, es decir, las posiciones deben ser de largo plazo. La inversión debe estar focalizada en empresas con objetivos, criterios y metas claras en términos de sostenibilidad, la diversificación e incorporación de una gran cantidad de activos en los portafolios, puede garantizar menor riesgo intrínseco en el corto plazo, pero hay mayor exposición a otro tipo de riesgos (climáticos, de transición, reputacionales, regulatorios, impositivos y de mercado) (Schoenmaker y Schramade, 2019).

Desde el punto de vista de las empresas, deben tener el compromiso de cumplir con los objetivos, criterios y metas de sostenibilidad. Para ello, se deben identificar los agentes participantes en el proceso de producción, realizar un mapa de las principales actividades de la empresa y detectar cuáles son los puntos críticos en términos de sostenibilidad; finalmente, crear un plan detallado y específico con metas en el corto, mediano y largo plazo para atender cada una de dichas áreas de oportunidad (Liang y Renneboog, 2020).

En cuanto al sistema financiero, también se ha señalado que es importante que haya una mayor cercanía entre las empresas emisoras y los inversionistas, para lo cual es necesario disminuir la cadena; es decir, el número de intermediarios, para así agilizar la comunicación y disminuir los costos de transacción de los activos aumentando la rentabilidad para el inversor final (De Morais et al., 2022).

1.1. Sostenibilidad en la Bolsa Mexicana de Valores: el IPC ESG

El IPC-Sustentable sigue el desempeño bursátil de emisoras mexicanas que tienen programas de sustentabilidad relacionados a estándares internacionales. El índice cuenta con las características de ser representativo por el nivel de emisoras que lo conforman y de ser invertible por la liquidez que caracteriza a sus componentes (Grupo BMV, 2015). El enfoque ESG se basa entre algunas otras normas, en aquellas de la familia ISO y el Modelo Europeo de Excelencia Empresarial (Modelo EFQM) que ofrecen una serie de estándares y directrices, a todas aquellas empresas interesadas en adoptar un enfoque basado en procesos para la gestión de sus actividades y recursos con el fin de orientarlos hacia la consecución de sus objetivos.

El IPC-Sustentable sigue el desempeño bursátil de emisoras mexicanas que tienen programas de sustentabilidad relacionados a estándares internacionales. El índice cuenta con las características de ser representativo por el nivel de emisoras que lo conforman y de ser invertible por la liquidez que caracteriza a sus componentes (Grupo BMV, 2015). El enfoque ESG se basa entre algunas otras normas, en aquellas de la familia ISO y el Modelo Europeo de Excelencia Empresarial (Modelo EFQM) que ofrecen una serie de estándares y directrices, a todas aquellas empresas interesadas en adoptar un enfoque basado en procesos para la gestión de sus actividades y recursos con el fin de orientarlos hacia la consecución de sus objetivos.

Los sistemas de administración más comunes empleados por las empresas ESG son (Grupo BMV, S.A): ISO 9000 Calidad, ISO 14000 Medio Ambiente, ISO 26000 Responsabilidad Social, ISO 50001 Energía, ISO 31000 Riesgos, ISO 27001 Seguridad de la Información, ISO 45001 Seguridad y Salud Ocupacional, ISO 37001 Anti-Sobornos.

De manera específica, S&P Global Indices señala que para entrar al IPC Sustentable primero se elige a un máximo de 30 empresas por medio de 3 filtros (CSR Consulting, 2024). La bolsa determina a las empresas con criterios de negociación continua, acciones flotantes y con mayor demanda y valor de capitalización flotado relevante; 2) Se evalúan y se promedian resultados obtenidos en pilares de ESG. Cada pilar tiene un peso de 33.33% y se seleccionan a las compañías que tengan una calificación final por arriba del promedio del 80% de las mejores calificadas y; 3) La BMV válida la información emitida por una organización externa, verificando principalmente el porcentaje de acciones flotantes y los niveles de liquidez de las compañías.

Con base en lo anterior, se analizará la inversión sostenible desde una perspectiva alternativa a la tradicional y se comparará el desempeño de carteras sostenibles (construidas con empresas que son parte del IPC ESG) y carteras compuestas por activos que no son del todo sostenibles (emisoras fuera del IPC ESG), para explicar las diferencias entre el nivel de riesgo y rendimiento de cada tipo de inversiones.

2. Revisión dela literatura

Dada la creciente importancia de los activos ESG en los mercados financieros, se ha desarrollado investigación enfocada en analizar su desempeño (Zhou et al., 2022 y Chen et al., 2023), su riesgo (Cerqueti et al., 2021 y Bax et al., 2023), así como ambos aspectos (Cornell, 2021 y Prol y Kim, 2022).

Estudios íntimamente relacionados con el presente trabajo han sido desarrollados por De Spiegeleer et al., (2021) quienes han incluido criterios ambientales, sociales y de gobernanza en la asignación de carteras de inversión. Se centran en el análisis del riesgo y rendimiento de las estrategias de inversión resultantes. Para ello construyen carteras con activos en el índice STOXX Europe 600 o el Russell 1000. El análisis muestra que las carteras con emisiones reducidas no necesariamente tienen un aumento en el riesgo o disminución de los rendimientos.

Alessandrini y Jondeau (2021) demuestran que, en la última década, la inversión ESG ha permitido a los inversores mejorar considerablemente la calidad ESG de su cartera, medida como la puntuación ESG por unidad de riesgo (ratio ESG), sin deteriorar su rendimiento financiero. No obstante, existen otro tipo de exposiciones al riesgo a las cuales podría estar sujeta la inversión, por ejemplo: la exposición al factor tamaño suele reducirse, ya que las empresas más grandes suelen beneficiarse de puntuaciones ESG más altas, al igual que la exposición al riesgo regional que tiende a aumentarse, ya que empresas más grandes suelen tener origen en cierto número de países, lo cual disminuiría el efecto de la diversificación del riesgo también. Es así como Alessandrini y Jondeau (2021) extienden su trabajo y presentan estrategias que maximizan la calidad, en términos de ESG, manteniendo los factores de riesgo regionales y sectoriales en ciertos límites. Sus resultados muestran que la cartera ESG aporta un rendimiento ajustado al riesgo tan alto como el índice MSCI para diversos criterios ESG y regiones durante el periodo 2007-2018.

Ouchen (2022) analiza si los rendimientos de una cartera ESG son menos volátiles que una cartera de referencia del mercado. Para lograrlo, emplea un modelo GARCH con régimen markoviano, durante el periodo junio 2015-diciembre 2020. La evidencia apunta a que la cartera ESG es relativamente menos turbulenta comparada con el índice de referencia S&P 500.

Dentro de los primeros trabajos sobre inversión sostenible en México se encuentra aquel desarrollado por Valencia-Herrera (2015), en el cual se examina el desempeño del índice sustentable mexicano (MSUI) de la BMV y de sus componentes, midiendo la sensibilidad de sus rendimientos al valor, tamaño y factores momentum. Los hallazgos señalan que el índice MSUI es menos volátil y ofrece menos rendimiento que el índice general. La beta promedio del mercado para portafolios sostenibles igualmente ponderados fue mayor que para activos no-sostenibles.

En esta misma línea, De la Torre et al., (2016) miden la eficiencia de la relación media-varianza de la inversión sostenible en México, comparando el desempeño del IPCS índice sostenible y el IPC índice comp general. Se estima la desviación estándar diaria y la razón de Sharpe de noviembre 2008 a agosto 2013. Los resultados señalan que la inversión sostenible es tan eficiente como aquella que no es sostenible a largo plazo, por lo que se pueden considerar como sustitutos.

Godínez-Reyes et al. (2022) analizan cómo impactan los factores de generación de valor sustentable (ESG) en la eficiencia de las empresas consideradas para pertenecer al Índice de Sustentabilidad de la BMV 2014-2017. La metodología empleada es el método no paramétrico del Análisis Envolvente de Datos (DEA). Los resultados señalan que el criterio con mayor incidencia en la rentabilidad es el de gobernanza, seguido de medio ambiente y social.

En cuanto al mercado mexicano y la volatilidad de los índices bursátiles sostenibles y convencionales, Sosa et al. (2022) analizan el comportamiento diferenciado de dichos indicadores ante choques externos (precios del petróleo, mercado de divisas e índice estadounidense), para ello emplean modelos GARCH para estimar la volatilidad bursátil y un modelo de Vectores Autorregresivos para medir la respuesta de la volatilidad ante cambios en las variables previamente mencionadas. Los resultados señalan que el índice ESG es más vulnerable a cambios en el mercado estadounidense y al mercado de divisas. Loza-Vega (2023) resalta la importancia de invertir en bonos soberanos mexicanos, en términos del desarrollo sostenible promoviendo la rentabilidad de los inversionistas al integrarlos en sus portafolios. Para ello, se propone una metodología de valuación de flujos descontados, para generar diferentes escenarios. Los resultados muestran que la inversión de dichos activos se encuentra alineada con los ODS y que pueden generar mayores beneficios al incluirlos en su cartera, tales como contribuir al avance de estos objetivos y, al mismo tiempo, puede aumentar el valor o las ganancias de su portafolio.

Cercanamente relacionado con el trabajo que aquí se desarrolla, en términos del mercado de estudio y metodología empleada, Macías-Trejo et al., (2020) revisan el resultado de un portafolio de inversión constituido por un índice de mercado y empresas socialmente responsables (ISR), diversificado en México y Estados Unidos. La metodología empleada es el modelo de Markowitz. Los datos utilizados son los rendimientos diarios de los índices S&P 500, Dow Jones Sustainability, Índice de Precios y Cotizaciones (IPC) e IPC sustentable. Los hallazgos muestran que asignar un peso mayor a las acciones (ISR) resulta en un desempeño más favorable en términos de eficiencia media-varianza en ambos países, en comparación con un portafolio que replica el nivel de inversión en acciones ISR de los índices de mercado mencionados anteriormente.

Tomando en consideración los trabajos previamente citados, se compara un portafolio ESG contra un portafolio conformado por activos que no consideran dentro del IPC ESG. Si bien no existe consenso ni evidencia absoluta de que las inversiones ESG superen en rendimiento o sean más estables que los activos no considerados ESG, los resultados varían dependiendo del periodo y mercado analizados. Más allá de abonar a la evidencia en términos de un resultado cuantitativo, se pretende contribuir con un análisis desde el enfoque de finanzas sostenibles.

3. metodologia

3.1. Modelo de Markowitz

El modelo conocido como la teoría moderna de carteras, es un marco desarrollado por Harry Markowitz en 1952 para la gestión de inversiones. Este modelo proporciona un método para seleccionar la combinación óptima de activos en una cartera, teniendo en cuenta el equilibrio entre el riesgo y el rendimiento esperado (Petukhina et al. 2024).

El objetivo del modelo de Markowitz es encontrar la combinación óptima de activos que maximice el rendimiento esperado para un nivel de riesgo dado, o que minimice el riesgo para un nivel de rendimiento esperado dado. La idea central es diversificar la cartera, distribuyendo los activos de manera que el riesgo total se minimice para un rendimiento dado, o que el rendimiento se maximice para un nivel de riesgo aceptable. Esto se logra seleccionando activos que tengan correlaciones bajas o negativas entre sí, ya que esto reduce el riesgo total de la cartera (Chaweewanchon y Chaysiri, 2022).

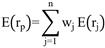

(1)

(1)Siguiendo el modelo de Markowitz representado en la ecuación 1, el rendimiento esperado de cada portafolio es la suma ponderada de los rendimientos esperados de los activos que componen cada portafolio:

donde:

E(rp)= Rendimiento esperado del portafolio p. p = Portafolio de activos.

wj = Proporción de la inversión realizada en cada activo del portafolio. E(rj) = Rendimiento esperado de cada activo del portafolio.

Con la restricción presupuestal de que la suma de las ponderaciones = 1.

Por otro lado, el riesgo de un portafolio se mide con la desviación estándar de los rendimientos de los activos incluidos en el portafolio. La varianza de los rendimientos de los portafolios es el promedio ponderado de las covarianzas de todos los pares incluidos en el portafolio (Luenberger, 1998) como se muestra en la ecuación 2:

(2)

(2)donde:

= Varianza de los rendimientos del portafolio p.

wiwj = Proporción de la inversión en los activos i y j.

σij = Covarianza entre los rendimientos de los activos i y j

La varianza del portafolio también puede obtenerse mediante su forma matricial (Zhou, 2024) a partir de ecuación 3:

(3)

(3)la desviación estándar del portafolio se determina como sigue en la ecuación 4:

(4)

(4)donde:

σp = Desviación estándar del portafolio p.

= Varianza de los rendimientos del portafolio p.

p = Portafolio de activos.

wiwj = Proporción de la inversión en los activos y.

σij = Covarianza entre los rendimientos de los activos y.

3.2. Frontera Eficiente de Portafolios

El resultado de la aplicación del modelo de Markowitz para n niveles de riesgo es la frontera eficiente, que es una curva que muestra todas las combinaciones posibles de activos que ofrecen el máximo rendimiento para un nivel de riesgo dado.

El límite inferior izquierdo de la frontera eficiente es lo que se denomina como “la cartera de mínima varianza o mínimo riesgo” (Punto A, gráfica 1), es la cartera eficiente con el menor riesgo que se puede obtener, dados los activos considerados en un determinado portafolio. Igualmente, el límite superior derecho es “el portafolio de máximo rendimiento” (Punto D, gráfica 1), la cartera eficiente más rentable y, por tanto, riesgosa en la que se puede invertir, dados los activos seleccionados en dicha cartera.

Una vez que se estiman los extremos superior e inferior de la frontera eficiente, la distancia/riesgo entre ambos portafolios se divide entre el número de portafolios deseados a estimar N+1. Así, se obtiene la distancia equidistante entre los diferentes niveles de riesgo, a los cuales se le solicitará al modelo maximizar el rendimiento.

Todos aquellos puntos que se encuentran fuera de la frontera eficiente, por ejemplo, punto E y D de la gráfica 1, son portafolios no eficientes, porque están asumiendo mayor riesgo o dejando de lado un mayor rendimiento por elegir una proporción de activos no eficiente; que no maximiza el rendimiento.

Se debe señalar que todos los portafolios que componen la frontera eficiente son soluciones óptimas, pero la selección dependerá del perfil de riesgo del inversionista; es decir, de sus preferencias.

3.3. Modelo de Fijación de Precios o Capital Asset Pricing Model (CAPM)

Dado que el modelo de Markowitz suponía una gran cantidad de recursos para su implementación, por los cálculos que suponía la estimación de carteras con diversos activos, Sharpe-Lintner-Treynor-Mossin propusieron una solución alternativa para la medida del riesgo de un activo y/o portafolio de inversión. Así, identificaron una nueva categoría de riesgo conocida como “riesgo sistemático” que es la sensibilidad que tiene el rendimiento de un activo/cartera ante cambios en el mercado, generalmente medido por el índice bursátil de referencia (Vergara-Fernández et al., 2023).

El CAPM se basa en el que rendimiento esperado de un activo se compone de dos partes: el rendimiento libre de riesgo y el premio por riesgo. El rendimiento libre de riesgo (Rf) es el rendimiento que un inversor puede obtener invirtiendo en un activo sin riesgo, como los bonos del gobierno a corto plazo. El premio por riesgo (RP) es el exceso de rendimiento que un inversor espera obtener por asumir el riesgo adicional de invertir en un activo en comparación con el rendimiento libre de riesgo (Reyes-Clavijo et al., 2023), ver ecuación 5.

(5)

(5)Donde:

E(Ri) = rendimiento esperado del activo i. Rf = rendimiento libre de riesgo.

βi = coeficiente beta del activo i, que representa su sensibilidad a los

movimientos del mercado.

E(Rm) = rendimiento esperado del mercado.

(E(Rm)−Rf) = prima de riesgo de mercado.

A la fórmula que describe a la línea de equilibrio del mercado se conoce como el modelo de fijación de precios en el mercado de capitales (SML) - capital asset pricing model, CAPM. En este modelo su intersección corresponde a la tasa libre de riesgo y su pendiente está representada por el factor β.

La fórmula de la línea de equilibrio de mercados claramente indica que el rendimiento de un valor es igual a la tasa libre de riesgo más una prima sobre dicha tasa que depende de la sensibilidad del activo a los movimientos del mercado. La gráfica 2 representa a este modelo.

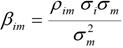

La relación entre el coeficiente beta de un activo y su correlación con el mercado está dada por la ecuación 6 (Kumar et al. 2023):

(6)

(6)donde,

βim = coeficiente beta entre el activo i y el mercado;

ρim= coeficiente de correlación entre el activo i y el mercado

σi yσm = desviación estándar del activo y del mercado, respectivamente, y

= varianza del mercado

4. Análisisde datos

El criterio de elección de la muestra se basó en que para cada portafolio con base en lo reportado por la BMV (2024), las emisoras se encuentran dentro de las acciones más transadas, lo que implica una gran liquidez y una mayor facilidad de compra y venta para los inversionistas. Además de que las empresas son parte de los diez componentes principales de ponderación para cada índice bursátil IPC e IPC/ ESG, por lo que inciden significativamente en el rendimiento y evolución de ambos índices. Igualmente se buscó que ambos portafolios fueran comparables en su composición, incluyendo el mismo número de emisoras de los mismos sectores.

En la gráfica 3 se aprecia la evolución de los índices bursátiles mexicanos IPC35 e IPC ESG (índice sostenible de la BMV). Se observa una dinámica similar entre ambos índices. Los dos indica- dores tuvieron una caída importante (22% IPC y 25% ESG) durante el COVID-19. A partir de la recuperación de la economía después de la pandemia hubo recuperación hasta el inicio de las inestabilidades geopolíticas en febrero del 2022. En términos generales y a pesar de las caídas por choques y desequilibrios externos, los indicadores tuvieron rendimiento positivo, durante el periodo de estudio (2018 a 2023), siendo más rentable la inversión en el IPC convencional (12%), en comparación con el ESG (9%).

Lo anterior es esperado, debido a que el índice convencional es un indicador más riesgoso en lo que respecta a riesgos relacionados con el cambio climático, como se indica en la sección 1 y 2 del presente artículo, las empresas que no realizan inversión en términos ambientales y sociales se encuentran expuestos a riesgos: asociados a la no prevención sobre los cambios regulatorios, reformas fiscales y medidas punitivas que se avecinan por los efectos del cambio climático; así como al riesgo reputacional y la percepción social sobre dicha compañía. Por ello, el rendimiento extra que otorga el índice convencional podría definirse como la prima por el riesgo de transición y reputacional.

Siguiendo con el análisis, la tabla 1 muestra la composición de cada portafolio a comparar, en las primeras columnas de izquierda a derecha se encuentra la clave de cotización de cada emisora y el sector al que pertenece. Para ambos portafolios y para que sea válida la comparación, se incluyen tres empresas del sector consumo frecuente, una del sector telecomunicaciones y una del sector industrial3

Fuente: elaboración propia con los datos obtenidos de Yahoo (2024).Nota: Los tickers se desglosan Walmart de México =WALMEX, AMX = América Móvil, AC= Arca Continental, GAP= Grupo Aeroportuario del Pacífico, G CARSO= Grupo Carso, Batrack =BATRK

En la tabla 2 se compara el rendimiento y riesgo promedio diario de cada empresa, lo que se puede observar es que la empresa CHEDRAUI es aquella con mejor relación riesgo rendimiento, seguida por GCARSO, GRUPO BIMBO, BATRK y AC.

Nota: se emplean rendimientos logarítmicos Fuente: elaboración propia con base en las estimaciones.

Una vez estimados y analizados los niveles de riesgo y rendimiento para cada activo, se estima la frontera eficiente para cada portafolio, empleando Excel y la función de Solver, asumiendo que todas las ponderaciones serán mayores a 10%, para asegurar que haya efecto de la diversificación y menores a la unidad, así no se consideran las ventas en corto y es un portafolio que no emplea deuda; es decir, no se destinan más del 100% de los recursos determinados. Dicha línea muestra el conjunto de portafolios eficientes que maximizan el rendimiento dado un nivel de riesgo. Del lado izquierdo de la frontera se muestra el portafolio de mínima varianza, es decir, al invertir en cada conjunto de activos, es la inversión que menor riesgo dará. Del extremo derecho se encuentra el portafolio de máximo rendimiento y muestra la cartera con mayor rendimiento al cual se puede aspirar con la combinación de los activos seleccionados para la canasta.

Como se observa en la gráfica 4, los resultados están en línea con lo que se esperaba, la frontera eficiente compuesta por activos tradicionales dibujada en color gris, es decir no ESG, es más rentable que la frontera ESG dibujada en color verde, lo anterior debido a que la mayoría de los activos que no son ESG son más riesgosos, sus rendimientos varían más que los de la cartera ESG, por lo que, el rendimiento asociado a los mismos es superior; a mayor riesgo, mayor rendimiento. Las empresas que cumplen con criterios de sostenibilidad no se encuentran únicamente enfocadas en maximizar el beneficio financiero de los accionistas en el mercado shareholders, sino que tienen puesta su atención en maximizar un valor integrado que, además de maximizar el beneficio financiero de sus socios, maximizan el beneficio social y ambiental de todos los agentes que integran la cadena stakeholders. Por otro lado, la frontera eficiente ESG también es menos riesgosa, por lo que también es una inversión atractiva, no solo para inversionistas consientes sino para aquellos que son más adversos al riesgo.

Gráfica 4

Comparación entre la frontera eficiente tradicional y ESG

Fuente: elaboración propia con datos de la estimación.

Con base en los resultados de la frontera eficiente, se puede notar que existe una diferencia cada vez mayor entre la rentabilidad obtenida por la cartera tradicional vs la ESG. Así, para mayores niveles de riesgo, es mucho mayor la ganancia esperada al invertir en activos que no cumplen con criterios ESG, por lo cual, inversionistas cuyo perfil de riesgo es adverso, podrían inclinarse por una cartera ESG, ya que a bajos niveles de riesgo el rendimiento de ambas carteras es muy similar. En la tabla 3 se muestran los resultados del modelo CAPM de manera individual para cada activo y para el portafolio de mínima varianza. Se observa que el activo con el mayor riesgo sistemático (valor beta) es GAP, seguido por GCARSO, mientras que los instrumentos con menor riesgo sistemático son BATRK, CUERVO, AMX y AC.

En cuanto al riesgo sistemático del portafolio de mínima varianza, la cartera construida a partir de activos ESG presenta un menor riesgo sistemático; es decir, su rendimiento presenta menor sensibilidad a los movimientos del índice IPC ESG, i. e. por cada 1% que el índice aumenta, el portafolio cambia en 0.78%, es un portafolio con menor desempeño que el benchmark. En cuanto al portafolio de los activos convencionales, tiene una beta de 0.95; es decir, su comportamiento es muy similar al mercado en su conjunto. Los resultados del modelo CAPM son consistentes con la construcción de portafolios, ya que se confirma que el portafolio sostenible es menos riesgoso/sensible a cambios en el mercado y más rentable si se multiplica el rendimiento diario por 360 días 4.2%; mientras que el portafolio no ESG es más sensible a movimientos del mercado, más riesgoso y menos rentable 3.7% anual. Lo anterior permite dar a notar que las inversiones sostenibles son idóneas para inversionistas con perfiles adversos al riesgo.

Fuente: elaboración propia con los resultados del modelo.

Los resultados son consistentes con aquellos presentados por autores como Zehir y Aybars (2020), Alessandrini y Jondeau (2021) y De Spiegeleer et al. (2021) quienes señalan que la inclusión de activos ESG en carteras de inversión no tiene un efecto positivo en el rendimiento de las carteras. Igualmente, es similar al presentado por Valencia-Herrera (2015) quien menciona que el índice sostenible mexicano ofrece una relación riesgo/rendimiento menor que el general. La evidencia empírica se asemeja a la presentada por De la Torre et al., (2016), quien ha encontrado que ambos índices (sostenible y general) tienen un desempeño parecido a largo plazo, lo que se puede confirmar gráficamente (gráfica 3) y mediante la cercanía en la relación riesgo rendimiento de las carteras de mínima varianza mostrada en la gráfica 4.

Lo anterior es consistente con lo señalado en la hipótesis, las finanzas tradicionales siguen siendo aparentemente y en el corto plazo más rentables que las inversiones sostenibles, pero entrañan una serie de riesgos que no son tan evidentes para aquellos inversionistas que subvalúan los riesgos climáticos, de transición y reputacional.

Conclusiones

Dado el complejo escenario actual y la amenaza latente del cambio climático, se vuelve evidente y urgente el actuar de los diversos participantes de la sociedad, es así como el artículo buscó dar a conocer el enfoque de las finanzas sostenibles. De igual manera, se mide, analiza y compara el desempeño de activos sostenibles y activos tradicionales que cotizan en el mercado de valores mexicanos.

Las inversiones ESG tienen un papel crucial en términos sociales y ambientales, ya que promueven el financiamiento de proyectos y empresas que consideran la inclusión y atención de grupos vulnerables: indígenas, mujeres, personas con discapacidad, entre otros. Además, que buscan dar un pago justo por las materias primas y servicios que reciben por parte de las familias y comunidades. Igualmente, este tipo de financiamiento permite la innovación en procesos y generación de tecnologías que posibilitan la transición a economía baja en carbono, que reducen el consumo de agua y ponen en marcha acciones basadas en soluciones naturales (NBS por sus siglas en inglés).

Los resultados señalan que para perfiles de riesgo conservadores (bajo riesgo), la relación media-varianza de los portafolios ESG y no-sostenibles es muy similar. Conforme se va incrementando la exposición al riesgo de los portafolios, la rentabilidad de las carteras no ESG se hace mayor que la de las empresas sostenibles, para el caso del porta- folio de máxima varianza la relación riesgo/rendimiento de la cartera no-sostenible es casi 60% mayor que la cartera ESG. Así, se prueba la hipótesis en la cual se señala que las inversiones no ESG son más rentables que las inversiones ESG, pero que entrañan riesgos que no son percibidos por ciertos inversionistas. a inversión sostenible aún enfrenta grandes retos como: i) la complicada y extensa normativa, ii) falta de información homogénea, iii) exigencia en las inversiones en términos de identificación de criterios, cómo medirlos y cómo reportarlos, iv) a pesar de que existen numerosas razones para invertir en vehículos sostenibles, las inversiones convencionales siguen siendo más rentables que las ESG, v) se necesita de un esfuerzo de todos los integrantes de la cadena productiva, vi) los beneficios sociales son menos tangibles y más difíciles de medir, por lo cual, son más complejos de abordar, vii) existen importantes desigualdades en cuanto a la concientización en términos de sostenibilidad y la preparación para atender asuntos relacionados alrededor del mundo, por mencionar algunos.

Además de lo anterior, es importante que haya un impulso en términos de supervisión y regulación financiera para promover acciones adecuadas y reportes verídicos sobre la información relacionada con la sostenibilidad, desincentivando fenómenos como el green washing.

Igualmente, es necesario que en el marco actual y futuro de la investigación en finanzas sostenibles se desarrolle literatura, proponiendo nuevos modelos, métricas y criterios de sostenibilidad. Para lograrlo, es necesario trabajar en equipos multidisciplinarios y generar nuevos espacios y redes de investigación.

En términos prácticos, se requiere de inversionistas responsables y consientes que se involucren en el proceso de selección de activos y que busquen horizontes de inversión mayores que permitan a las empresas priorizar cumplir con criterios sociales y ambientales por sobre la compensación corto-placista a los socios-accionistas. Así, una mayor conciencia ejercerá presión en las empresas quienes, buscando tener una mayor demanda de sus títulos, se verán motivados por cumplir con acciones de adaptación y mitigación climática vinculadas a sus procesos.

En cuanto a las empresas, el primer paso para cumplir con criterios ESG, es identificar la materialidad dentro de los negocios; es decir, en qué parte del proceso hay un mayor impacto social y ambiental, para así buscar alternativas y soluciones que reduzcan dichos efectos negativos. Asimismo, es importante conocer los criterios y estándares que debe cumplir cada empresa, dependiendo del tipo de actividades que realiza, para así desarrollar métodos de medición de emisiones, uso de agua, condiciones laborales de los colaboradores, impacto en la cadena global de valor, entre otros indicadores y, a partir de ello, determinar objetivamente el impacto de las medidas implementadas.

Dentro de futuras líneas de investigación se podría proponer una nueva manera de clasificar a los activos y construir carteras sectoriales o regionales, permitiendo abonar a la evidencia sobre estrategias con activos ESG. Igualmente, se deben ampliar las aplicaciones con modelos dinámicos que consideren la no-normalidad de los rendimientos de los activos financieros.

Referencias

Alessandrini, F., & Jondeau, E. (2021). Optimal strategies for ESG portfolios. The Journal of Portfolio Management. https://dx.doi.org/10.2139/ssrn.3578830

Bax, K., Sahin, Ö., Czado, C., & Paterlini, S. (2023). ESG, Risk, and (tail) dependence. International Review of Financial Analysis, 87, 102513. https://dx.doi.org/10.2139/ssrn.3846739

Banco Mundial. (2023). Informe del Clima y Desarrollo del País. https://openknowledge.worldbank.org/server/api/core/bitstreams/d025fec0-ff90-4d3e-b49f-f57ce74a79ad/content

Banco Mundial. (2024). La incertidumbre, en medio del conflicto y el endeudamiento, repercute sobre los pronósticos del Oriente Medio y Norte de África. Comunicado de prensa. https://www.bancomundial.org/es/topic/debt/overview

BMV. (2021). El origen y la relevancia de las inversiones ESG. Recuperado de: https://blog.bmv.com.mx/2021/02/el-origen-y-la-relevancia-de-las-inversiones-

BMV. (2024) Información de emisoras. https://www.bmv.com.mx/es/emiso-ras/informacion-de-emisoras

Bolton, P., Despres, M., Da Silva, L. A. P., Samama, F., & Svartzman, R. (2020). The green swan. BIS Books.

Cerqueti, R., Ciciretti, R., Dalò, A. & Nicolosi, M. (2021). ESG investing: A chance to reduce systemic risk. Journal of Financial Stability, 54, 100887. https://dx.doi.org/10.2139/ssrn.3631205

Chang, X., Fu, K., Jin, Y., & Liem, P. F. (2022). Sustainable finance: ESG/ CSR, firm value, and investment returns. Asia-Pacific Journal of Finan- cial Studies, 51(3), 325-371. SSRN: https://ssrn.com/abstract=4125793

Chaweewanchon, A., & Chaysiri, R. (2022). Markowitz mean-variance portfolio optimization with predictive stock selection using machine learning. International Journal of Financial Studies, 10(3), 64.

Chen, S., Song, Y., & Gao, P. (2023). Environmental, social, and governance (ESG) performance and financial outcomes: Analyzing the impact of ESG on financial performance. Journal of Environmental Management, 345, 118829. https://doi.org/10.1016/j.jenvman.2023.118829

Cornell, B. (2021). ESG preferences, risk and return. European Financial Management, 27(1), 12-19. http://dx.doi.org/10.1111/eufm.12295

CSR Consulting. (2024). IPC Sustentable. https://www.csrconsulting.com.mx/2024/01/23/ipc-sustentable/

Cunha, F. A. F. D. S., Meira, E., & Orsato, R. J. (2021). Sustainable finance and investment: Review and research agenda. Business Strategy and the Environment, 30(8), 3821-3838. http://dx.doi.org/10.1002/bse.2842

De la Torre, O., Galeana, E., & Aguilasocho, D. (2016). The use of the sustainable investment against the broad market one. A first test in the Mexican stock market. European Research on Management and Business Economics, 22(3), 117-123. https://doi.org/10.1016/j.iedee.2015.08.002

De Morais, C. E., Paschoiotto, W. P., Bernardes, L. D. S., Sehnem, S., & Salgueirinho de Andrade Guerra, J. B. (2022). Finance sustainable supply chain: An analysis looking for B corporations and agency theory. Environmental Quality Management, 31(3), 187-199. https://doi.org/10.1002/tqem.21771

De Spiegeleer, J., Höcht, S., Jakubowski, D., Reyners, S., & Schoutens, W. (2021). ESG: A new dimension in portfolio allocation. Journal of Sustainable Finance & Investment, 13(2), 827-867. https://doi.org/10.1080/20430795.2021.1923336

Driessen, M. (2021). Sustainable finance: An overview of ESG in the financial markets. Sustainable Finance in Europe: Corporate Governance, Financial Stability and Financial Markets, 329-350.

Dziawgo, D. (2019). Sustainable finance as a new financial investment model. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, 63(12), 23-34. http://dx.doi.org/10.15611/pn.2019.12.02

Elbannan, M. A. (2015). El modelo de valoración de activos de capital: una visión general de la teoría. Revista Internacional de Economía y Finanzas, 7(1), 216-228.

Freeman, R. E., & Reed, D. L. (1983). Stockholders and stakeholders: A new perspective on corporate governance. California management review, 25(3), 88-106. http://dx.doi.org/10.2307/41165018

García, A. (2023). Criterios ESG: ¿qué son y por qué cambian el concepto de inversión? Recuperado de: https://blog.zeroconsulting.com/criterios-esg

Godínez– Reyes (2022). Análisis de eficiencia de empresas sustentables de la bolsa mexicana de valores. Revista Mexicana de Economía y Finanzas. 17 (1), 1-22. https://doi.org/10.21919/remef.v17i1.481

Grupo BMV. (2015). Sustentabilidad Reporte 2015. BMV. Recuperado de https://www.bmv.com.mx/es/relacion-con-inversionistas/reporte-de-sus-tentabilidad

Konja, A. A. F., & Cruz, D. J. S. (2016). Los fondos de pensiones y su desempeño durante la crisis 2007-2012. Quipukamayoc, 24(45), 99-106. Disponible en: https://doi.org/10.15381/quipu.v24i45.12470

Kumar, S., Kumar, A., Singh, K. U., & Patra, S. K. (2023). The Six Decades of the Capital Asset Pricing Model: A Research Agenda. Journal of Risk and Financial Management, 16(8), 356.

Liang, H., & Renneboog, L. (2020). Corporate social responsibility and sustainable finance: A review of the literature. European Corporate Governance Institute–Finance Working Paper, (701). https://dx.doi.org/10.2139/ssrn.3698631

Loza-Vega, I. (2023). Bonos soberanos mexicanos una oportunidad para el desarrollo sostenible y el impacto de su rentabilidad en el portafolio del inversionista. Scientia et PRAXIS, 3(06), 69-89. https://doi.org/10.55965/setp3.06.a4

Luenberger, D. G. (1998). Investment science. New York: Oxford University Press.

Macías-Trejo, L. G., López-Herrera, F., y de la Torre-Torres, O. V. (2020). La eficiencia media-varianza de un portafolio sobreponderado en acciones socialmente responsables de México y Estados Unidos. Estudios Gerenciales, 36(154), 91-99. https://doi.org/10.18046/j.estger.2020.154.3476

Markowitz, H. (1952). Portfolio selection: Efficient diversification of investments. John Wiley & Sons. New York.

Naciones Unidas. (2023). Desafíos globales. Población. https://www.un.org/es/global-issues/population

Ouchen, A. (2022). Is the ESG portfolio less turbulent than a market bench- mark portfolio? Risk Management, 24(1), 1-33. https://link.springer.com/article/10.1057/s41283-021-00077-4

Petukhina, A., Klochkov, Y., Härdle, W. K., & Zhivotovskiy, N. (2024). Robustifying markowitz. Journal of Econometrics, 239(2), 105387.

Prol, J. L., y Kim, K. (2022). Risk-return performance of optimized ESG equity portfolios in the NYSE. Finance Research Letters, 50, 103312. https://doi.org/10.1016/j.frl.2022.103312

Reyes-Clavijo, M. A., Orellana-Osorio, I. F., y Tonon-Ordóñez, L. B. (2023). Capital Asset Pricing Model (CAPM) applied to the corporate sector of Ecuador. RETOS. Revista de Ciencias de la Administración Economía, 13(25), 123-136.

Schoenmaker, D., & Schramade, W. (2019). Investing for long-term value creation. Journal of Sustainable Finance & Investment, 9(4), 356-377. https://dx.doi.org/10.2139/ssrn.3248912

Secretaría de Hacienda y Crédito Público [SHCP]. (2023). Taxonomía Sostenible de México. Primera edición, 2023. https://www.gob.mx/shcp/docu-mentos/taxonomia-sostenible-de-mexico?state=published

Sosa, M., Ortiz, E., y Cabello, A. (2022). ESG Green Equity Finance Risk and Links in Mexico: Conditional Volatility and Markov Switching Vector Analyses. Revista mexicana de economía y finanzas, 17(4). https://doi.org/10.21919/remef.v17i4.788

S&P/BMV (2020). Indices Methodology. https://www.spglobal.com/spdji/endocuments/methodologies/methodology-sp-bmv-indices.pdf

S&P Dow Jones Indices (2023). What’s in a Name? From S&P 500 ESG Index to S&P 500 Scored & Screened Index. https://www.indexologyblog.com/2025/02/12/whats-in-a-name-from-sp-500-esg-index-to-sp-500-sco-red-screened-index/

S&P Global (2024). S&P/BMV IPC – IPC/ESG Index. https://www.spglobal.com/spdji/es/indices/equity/sp-bmv-ipc/#overview

Ulrich, E. (2016). Entendiendo las inversiones según criterios ESG.

Valencia-Herrera, H. (2015). Decomposition of the stocks returns in the sustainable index of the mexican stock exchange. Revista mexicana de economía y finanzas, 10(1), 87-100 https://doi.org/10.21919/remef.v10i1.68

Vergara-Fernández, M., Heilmann, C., & Szymanowska, M. (2023). Describing model relations: The case of the capital asset pricing model (CAPM) family in financial economics. Studies in History and Philosophy of Science, 97, 91-100.

Wang, M. L., y Phillips-Fein, K. (2023). Environmental, Social, and Corporate Governance: A History of ESG Standardization from 1970s to the Present.

Yahoo Finance. (2024). https://finance.yahoo.com/quote/AC.MX/history?p=AC.MX

Zehir, E., & Aybars, A. (2020). Is there any effect of ESG scores on portfolio performance? Evidence from Europe and Turkey. Journal of Capital Markets Studies, 4(2), 129-143.

Zhou, G., Liu, L., & Luo, S. (2022). Sustainable development, ESG performance and company market value: Mediating effect of financial performance. Business Strategy and the Environment, 31(7), 3371-3387. https://doi.org/10.1002/bse.3089

Zhou, X. (2024). From Theory to Practice: Applying the Markowitz Model in Stock Portfolio Management under ESG. International Journal of Global Economics and Management, 2(3), 369-385.

Notas

Información adicional

Clasificación JEL: G11, Q59, G2

Información adicional

redalyc-journal-id: 4315