Recepción: 16 Febrero 2020

Aprobación: 03 Agosto 2020

Resumo: O consumidor passou a ser criterioso em relação às marcas próprias, culminando na maior integração entre distribuidores e fabricantes para entregar produtos no padrão demandado. Portanto, este estudo analisa o posicionamento entre os elos táticos e estratégicos de distribuidores que atuam no mercado de marcas próprias. Foram realizadas entrevistas com gestores em nível estratégico e tático, além de observações em loja. Os resultados revelam o fortalecimento da relação entre distribuidores e fabricantes e a crença de consolidação da estratégia no Brasil. Os entrevistados também acreditam que o consumidor passou a se atentar mais à origem das marcas próprias.

Palavras-chave: Marca própria, Fabricante, Distribuidor, Relacionamento, Evolução.

Abstract: The consumer started to be judicious in relation to the private labels, culminating in the greater integration between distributors and manufacturers to deliver products in the demanded standard. Therefore, this study analyzes the positioning between the tactical and strategic links of private labels´ distributors. Interviews were conducted with managers at strategic and tactical levels, as well as in-store observations. The results reveal the strengthening of the relationship between distributors and manufacturers and the belief on the strategy consolidation in Brazil. Respondents also believe that consumers have started to pay attention to the origin of private labels.

Keywords: Private Label, Manufacturer, Distributor, Relationship, Evolution.

Introdução

As marcas próprias passaram a ser vistas como uma fonte concreta de vantagem competitiva pelo fato de que exprimem com maior intensidade os requisitos que personalizam a organização e apresentam-se como possíveis definidores da lealdade atitudinal e comportamental dos consumidores (BIGNÉ; BORREDÁ; MIQUEL, 2013; MIQUEL-ROMERO; CAPLLIURE-GINER; ADAME-SÁNCHEZ, 2014).

Esses produtos tiveram sua origem no final dos anos 1960 na Inglaterra e França, como produtos de baixa qualidade e nenhuma diferenciação. Contudo, no decorrer dos anos, ocorre uma mudança na concepção das marcas próprias com investimento em produtos de qualidade com entregas semelhantes às marcas de fabricante (LAAKSONEN; REYNOLDS, 1994). Os consumidores passaram a não enxergar o preço como o único indicador de desempenho, valorizando outros atributos que atestam a melhora da percepção de qualidade real (OLBRICH; JANSEN, 2014). Piato, Paula e Silva (2011) e Huang e Huddleston (2009) citam que, apesar do preço ainda ser um forte preponderante na decisão de compra desses produtos, outras variáveis começam a ser consideradas, como a qualidade, comunicação, impacto da marca do produto, imagem do estabelecimento e a credibilidade dos fabricantes.

Nesse sentido, o fabricante, antes tratado como mero coadjuvante na cadeia de marcas próprias, se torna um ponto fundamental para o sucesso da estratégia, pois a imagem do fabricante passa a gerar impacto nos indicadores de qualidade e credibilidade do produto (CALVO-PORRAL; MARTÍNEZ-FERNÁNDEZ; JUANATEY-BOGA, 2016; RAHMAN E SOESILO, 2018). Esse estreitamento da relação entre o fabricante e o distribuidor na cadeia de marcas próprias, devido às exigências do consumidor, também representou a oportunidade para que ambos obtenham diversos benefícios nesse mutualismo. Os distribuidores podem obter benefícios com a imagem do fabricante em seus produtos pois quando consumidores aprendem que determinada marca própria é fornecida por um fabricante que também produz uma marca reconhecida, eles percebem menor risco e, portanto, tem maior predisposição de compra devido à procedência (RAHMAN; SOESILO, 2018).

Do mesmo modo, os fabricantes também obtêm benefícios com a estratégia de marcas próprias. Além de utilizar sua capacidade de produção excedente para gerar mais receitas (SETHURAMAN, 2009; TER BRAAK et al., 2013), um fornecedor pode produzir uma marca própria com posicionamento diferente do seu item de fabricante para competir em outros segmentos de mercado, garantido faturamento e não conflitando com seu produto (TER BRAAK; DEKIMPE; GAYSKENS, 2013).

A produção da marca própria também representa oportunidade para os fabricantes que buscam laços mais estreitos com seus distribuidores atendidos (DUNNE; NARASIMHAN, 1999). De acordo com Fearne e Dedman (2000), o setor do varejo deve trabalhar em parceria mútua com os fabricantes para desenvolver marcas próprias diferenciadas que consigam fidelizar o consumidor. Esse pressuposto de confiança garante integridade e a qualidade da marca e imagem dos envolvidos.

A partir desse pressuposto da importância de integrar as visões de fabricantes e distribuidores em prol de um desejo em comum (suprir os anseios do consumidor que se tornou tão exigente com as marcas própria quanto nos itens de fabricante) emana o objetivo deste estudo, que é analisar o posicionamento entre os elos táticos e estratégicos de distribuidores que atuam com marcas próprias em relação à evolução desse mercado, relacionamento entre fabricante e distribuidores e a percepção quanto às mudanças no ato de compra e consumo.

Este artigo está organizado da seguinte forma: primeiro, é apresentado o referencial teórico da pesquisa, que compreende uma visão geral das marcas próprias, sua evolução, relacionamento entre fabricantes e distribuidores e suas vantagens. Em seguida, é descrito o método de pesquisa utilizado, os resultados da pesquisa e por fim, as considerações finais, limitações e sugestões para pesquisas futuras.

Teoria Utilizada

Também chamadas de marca privadas, marcas de lojas, rótulo privado, marca de varejo ou marca de distribuidor (Paula 2008), as marcas próprias estão presentes em praticamente todas as categorias de produtos, desde commodities a produtos de última manufatura, como eletrodomésticos e aparelhos eletrônicos (GEYSKENS; GIELENS; GIJSBRECHTS, 2010; MIQUEL-ROMERO; CAPLLIURE-GINER; ADAME-SÁNCHEZ, 2014).

Dentre as diversas definições existentes, a marca própria pode ser definida como “todo serviço ou produto, fabricado, beneficiado, processado, embalado para uma organização que detém o controle e distribuição da marca, a qual pode levar, ou não, o nome desta” (ABMAPRO, 2019). Esse produto pode levar a marca da empresa contratante ou um nome escolhido por ela em sua embalagem e no geral, é distribuída exclusivamente pelo distribuidor que distribuição que estampa seu nome. (KUMAR; STEENKAMP, 2008).

Segundo Kumar e Steenkamp (2008), as marcas próprias surgiram na década de 1960 na Inglaterra e França e inicialmente, seu principal foco era a oferta de um produto de baixo custo em relação às marcas dos fabricantes tradicionais. No entanto, a visão de produto de baixo custo e de qualidade inferior foi alterada no decorrer das décadas (DE WULF et al., 2005; TER BRAAK; DEKIMPE; GEYSKENS, 2013). Essa evolução foi descrita por Laaksonen e Raynolds (1994), que dividiu o processo em quatro gerações, baseadas nas estratégias de preço, desconto e valor agregado por meio da inovação e qualidade.

Segundo os autores, na primeira geração as marcas próprias eram consideradas produtos de preço baixo, com qualidade inferior, fornecedores não especializados e produtos básicos. A partir da segunda geração, começa a haver uma mudança de concepção, preocupando-se com níveis de qualidade, mas, ainda permanecer com a oferta de preço abaixo dos itens de fabricante. Com a terceira geração a qualidade e o nível de preços das marcas próprias se aproximam das marcas líderes e a estratégia neste momento é a aproximação do padrão do produto. Na quarta geração, a estratégia passa a oferecer produtos com valor agregado acima dos concorrentes e prioridade na diferenciação. As marcas próprias, nessa geração, têm entrega de valor igual ou superior às das marcas líderes e a oferta é segmentada.

Esse contexto evolutivo da marca própria ocorreu de forma semelhante no Brasil de acordo com Oliveira (2008). A chegada das grandes redes internacionais de autosserviço impulsionou programas globais de marcas próprias e instigaram a evolução da concepção desses produtos no país, antes tidos como itens diferenciados apenas por preço e, posteriormente, compreendidos como produtos que conseguem atender as expectativas do consumidor. Sobre a evolução da percepção sobre a marca própria, Piato, Paula e Silva (2011) e Huang e Huddleston (2009) citam que, apesar do preço ainda ser um forte preponderante na decisão de compra desses produtos, outras variáveis começam a ser consideradas, como a qualidade, comunicação, impacto da marca do produto, imagem do estabelecimento e, a credibilidade dos fabricantes.

Quando analisada evolução do mercado brasileiro de marcas próprias, os dados apresentam uma evolução concreta que fundamenta essa mudança de percepção. De acordo com a ACNielsen, houve um crescimento maior do que as marcas de fabricantes, 13,4% e 9,6% respectivamente. Além disso, segundo levantamento da Kantar Worldpanel, apresentado por Alves et al. (2016), em 2013 68% dos consumidores brasileiros classificaram o valor das marcas próprias como bom ou muito bom, contra 77% em 2015. Sobre a qualidade, os consumidores também demonstram estar mais satisfeitos: em 2013, 74% dos consumidores destacaram a qualidade das marcas próprias, índice que subiu para 86% em 2015.

De acordo com Paula, Silva e Piato (2013), a mudança do cenário brasileiro ocorreu devido aos investimentos no desenvolvimento de produtos com qualidade e valor agregado, principalmente com o intuito de alterar a imagem histórica de produtos com qualidade inferior a custo baixo para produtos que oferecem os atributos iguais ou até mesmo superiores às marcas de fabricante. Com o reposicionamento das marcas próprias, algumas das importantes decisões estratégicas do varejo concentram-se no endosso dessas marcas. Dependendo da estratégia escolhida, as associações que os consumidores fazem sobre a imagem do distribuidor são transferidas para as marcas próprias, criando sinergia entre as estratégias de marketing como um todo e tornando necessário que as decisões como as de preço e posicionamento das marcas próprias acompanhem a estratégia de marketing do sortimento de maneira geral (PAULA; SILVA; PIATO, 2013).

Nesse contexto, destaca-se a importância das empresas do mercado brasileiro, tanto distribuidores como fabricantes, acreditarem no mercado de marcas próprias e investirem na melhoria do sortimento, mudando a percepção inicial do consumidor. O investimento em busca da diferenciação deve ser constante, propiciando competir no mesmo nível que as marcas de fabricante, oferecer produtos singulares, com marcas voltadas a segmentos que atendem as singularidades do consumidor e que realmente transmitam o valor que o consumidor procura, com atributos além do preço (PAULA; SILVA; PIATO, 2013; RUBIO; VILLASEÑOR; YAGÜE, 2017).

Sobre essa conjuntura de mudança da concepção da marca própria, a imagem do distribuidor é um fator de impacto nos indicadores de qualidade e credibilidade (YOO; DONTHU; LEE, 2000). Para buscar a diferenciação de seus produtos e garantir a fidelidade do consumidor em um ambiente cada vez mais competitivo e exigente, muitas redes de varejo investem na construção de branding corporativo, e as marcas próprias são uma estratégia de alto impacto para essa comunicação (BURT; SPARKS, 2002). Essa estratégia, além de trazer benefícios ao distribuidor, também promove benefícios ao fabricante por meio da maior integração de ambos no canal de distribuição (ZIPPEL; WILKINSON; VOGLER, 2013), que por sua vez proporciona maior acesso às informações relativas ao consumidor, culminando na melhoria do nível de serviços e consequentemente em melhores resultados financeiros devido ao aumento das vendas (VEIGA et al., 2011).

O bom relacionamento entre distribuidor e fabricante traz pontos positivos para ambos. Choi e Huddleston (2013) afirmam que os consumidores mantêm uma percepção de qualidade favorável em relação às marcas próprias quando percebem que o nome do fabricante está presente na embalagem ou comunicação do produto. De acordo com Rahman e Soesilo (2018), a imagem do fabricante, aliada com o endossante do produto, induz avaliações positivas dos consumidores. Essa identificação do fabricante cria uma forte associação com sua origem, fornecendo sinais aos consumidores sobre a qualidade e imagem do produto transparecidos, gerando menor risco de compra devido à qualidade percebida, (CALVO-PORRAL; MARTÍNEZ-FERNÁNDEZ; JUANATEY-BOGA, 2016; RAHMAN; SOESILO, 2018). A disposição de fornecer marcas próprias também tem um efeito positivo sobre o nível de cooperação de distribuidores obtido para as marcas de fabricantes vindas do mesmo fornecedor. A transferência de conhecimento de mercado e tecnologias do fabricante tem um impacto positivo no nível de cooperação das marcas próprias, o que gera consequentemente benefícios para a promoção dos itens de fabricante (ZIPPEL; WILKINSON; VOGLER, 2013).

Contudo, apesar das várias oportunidades vislumbradas, alguns fatores precisam ser analisados previamente pelos distribuidores e fabricantes que almejam adotar essa estratégia, tendo em vista o aumento da exigência do consumidor (DAWES; NENYCZ-THIEL, 2013). O atributo mais citado na literatura como sendo esperados pelo consumidor em relação a marca própria é a qualidade, que cada vez mais deixa de ser um diferencial e passa a ser um requisito fundamental para que o consumidor opte por adquirir marcas próprias ao invés de marcas de fabricante, impondo aos distribuidores a necessidade de investimentos constantes em P&D para atender os padrões estabelecidos pelo mercado (CHANIOTAKIS; LYMPEROPOULOS; SOURELI, 2010; BENEKE; BRITO; GARVEY, 2015; VALE; MATOS; CAIADO, 2016).

O preço também é fortemente mencionado por ser um dos principais fatores preponderantes para o consumidor na decisão de compra (ABRIL; RODRIGUEZ-CÁNOVAS, 2016). A imagem do distribuidor foi consideravelmente mencionada como fator que influencia positivamente na percepção do produto e intenção de compra da à confiança transmitida (DIALLO, 2012; CHOI; HUDDLESTON, 2013; CALVO-PORRAL; LANG, 2015). Outros atributos importantes são relacionados à promoção do produto, desde o layout da embalagem, até ações de merchandising, experimentação e apresentação na loja, pois é via interação com o produto que o consumidor se predispõe à experimentação (VO; NGUYEN, 2015; RUBIO; VILLASENIOR; YAGUE, 2017) e também a disponibilidade, pois um dos problemas mais graves que podem ocorrer no canal de distribuição são as rupturas, que além de frustrar o consumidor e abrir margem para ele comprar de um concorrente, também danifica a imagem da loja (BAO; BAO; SHENG, 2011; ABRIL; RODRIGUEZ-CÁNOVAS, 2016).

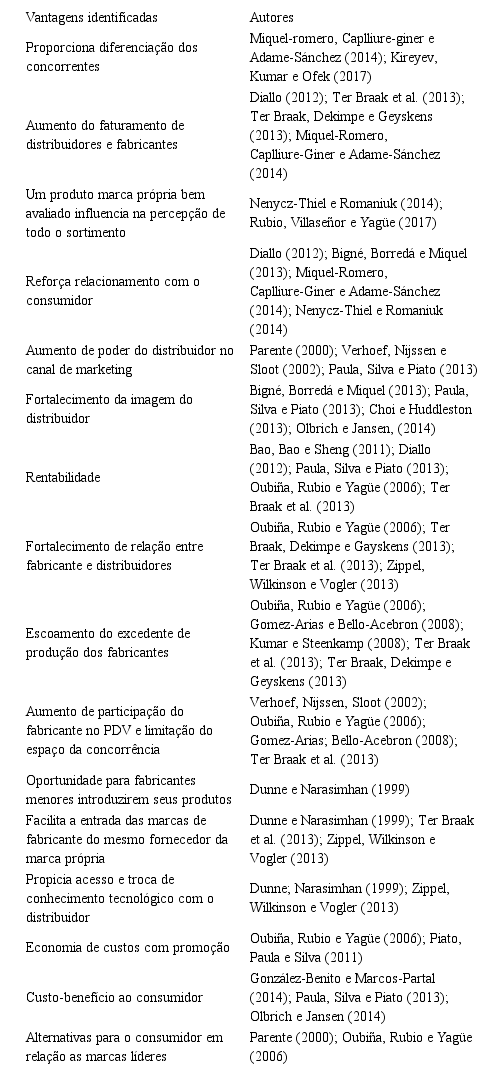

Caso distribuidores e fabricantes consigam entregar os atributos mencionados acima, várias outras vantagens, além das mencionadas, podem ser conquistadas por ambos na estratégia de marcas próprias. As principais vantagens destacadas pela literatura são apresentadas, respectivamente, no Tabela 1.

Vantagens das Marcas Próprias

Fonte: Elaborado pelos autores, a partir das referências indicadas no quadro

Conforme apresentado no Quadro 1, foram identificadas na literatura como as principais vantagens proporcionadas pela estratégia de marcas próprias aos distribuidores: a diferenciação; o reforço do relacionamento com o consumidor; o fortalecimento da imagem do distribuidor; a rentabilidade; o fortalecimento da relação com o fabricante. Para o fabricante, as principais vantagens identificadas foram: o escoamento do excedente de produção; fortalecimento da relação com os distribuidores; a rentabilidade; o aumento da participação no PDV e consequente diminuição do espaço da concorrência; e a facilitação da entrada de marcas de fabricante do mesmo fornecedor da marca própria. Já para o consumidor foram identificadas: oferta de custo-benefício e alternativas em relação as marcas líderes.

Procedimentos metodológicos

A presente pesquisa, de cunho descritivo, tem sua abordagem metodológica do tipo qualitativa, com intuito de melhor entender o fenômeno abordado, buscando descrições e inferências sobre seu significado (STAKE, 2010). Além disso, ela é também caracterizada como um estudo de caso, pois investiga fenômenos contemporâneos inseridos em algum contexto da vida real e visa contribuir para a compreensão sobre fenômenos individuais, organizacionais, sociais e políticos (YIN, 2001).

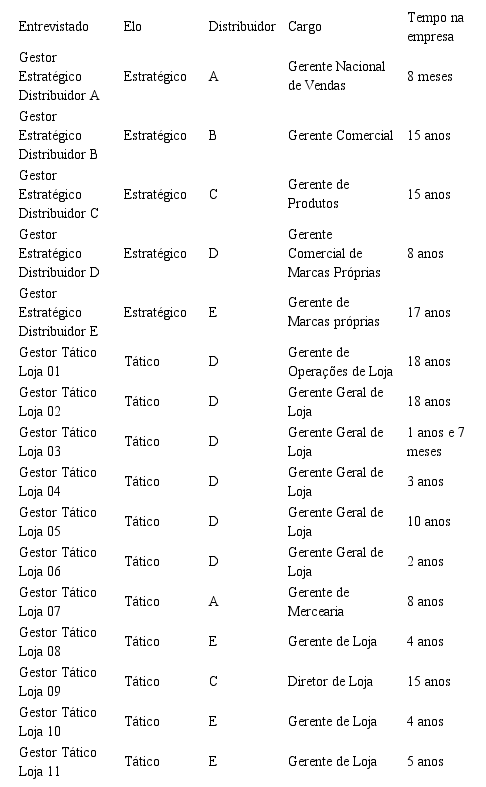

Os dados de pesquisa foram colhidos inicialmente com a realização de entrevistas com roteiro semiestruturado envolvendo cinco distribuidores selecionados por meio da técnica de snowball (BIERNACKI; WALDORF, 1981) aplicada com o diretor executivo de uma Cooperativa de laticínios do interior de Minas Gerais.

O diretor executivo da Cooperativa indicou todos os distribuidores que terceirizam a produção de marcas próprias com a Cooperativa, totalizando oito empresas. Como critério de escolha, as empresas deviam atuar com gestão interna de marcas próprias, produção terceirizada e lojas próprias para comercialização do seu produto marca própria, sem limitação regional buscando uma visão ampla do panorama nacional independente da região e estratégia de atuação. Dos oito indicados, um dos distribuidores não se enquadrava nos critérios e foi descartado; os outros sete foram convidados para participar e cinco concordaram em participar do estudo.

Os distribuidores em estudo foram denominados como “Gestores Estratégicos Distribuidores A, B, C, D, E” (não foi autorizada a identificação do nome das empresas e respectivos entrevistados). O Distribuidor A, representado pelo seu gerente nacional de vendas, é uma rede de supermercados do modelo “hard discount”, ou seja, atua com uma política de redução de preços obtidos pela minimização dos custos operacionais, como por exemplo: pouca decoração da loja e os produtos são restritos a marcas com preços mais baixos. Tem sua sede na Europa, atuando com lojas voltadas para bairros de cidades grandes e outras para cidades menores. Dentre as termologias sugeridas por Sullivan e Adcock (2002) sua marca própria é do tipo “Nome do Distribuidor”, sendo uma bandeira única para toda a rede.

O Distribuidor B, representado pelo gerente comercial, é uma cooperativa mista brasileira do sul do Brasil que atua no processamento de lácteos, frigorífico, insumos pecuários (rações), cozinha terceirizada, varejo supermercadista e produtos agropecuários. Ele atua com duas bandeiras, uma do tipo “Nome do Distribuidor” e uma do tipo “Marca Exclusiva”.

O distribuidor C, representado pelo gerente de produtos da linha de perecíveis, é uma rede multinacional de hipermercados com bandeiras também de atacado, classificada como uma das líderes no varejo mundial e referência na gestão de marcas próprias. Eles atuam com nove bandeiras que se enquadram nos tipos “Marca Exclusiva”, “Especializada” e “Premium”. O distribuidor D, representado pelo gerente comercial de marcas próprias, é um consórcio empresarial que atua no ramo de atacado e varejo na América do Sul, sendo suas operações no Brasil estratificadas por bandeiras diferentes de acordo com a região e modelo comercial, com a marca própria se enquadrando no tipo “Nome do distribuidor”.

Por fim, o distribuidor E, representado pelo gerente de marcas próprias, é um grupo empresarial de Minas Gerais que atua principalmente na modalidade atacado, mas também possui uma rede varejista, com lojas na cidade de sua sede. Ele atua com uma bandeira única na modalidade “Marca Exclusiva”.

As perguntas realizadas envolveram aspectos relacionados à caracterização do entrevistado, caracterização da empresa, autopercepção de seu produto e posicionamento, evolução e conjuntura do mercado, posição na cadeia produtiva e percepção do consumidor em relação ao produto marca própria, obedecendo o critério de saturação teórica (GLASER; STRAUSS, 2006).

Percebendo a importância em considerar os aspectos operacionais da implantação e oferta de marcas próprias, assim como coletar opiniões de membros com maior proximidade do consumidor, foram incluídos os gerentes de onze lojas que compreendem quatro dos cinco distribuidores analisados nesse estudo (sendo denominados como Gestores Táticos Loja 01 a 11). As lojas dos quatro distribuidores foram escolhidas em amostra por conveniência pela localização e de acordo com a autorização das redes em relação à abordagem dos gerentes e disponibilidade dos entrevistados que concordaram em participar da entrevista.

Os roteiros de entrevista com o âmbito estratégico foram baseados nos roteiros de Paula (2008), com adequações apontadas conforme a literatura do tema e personalizados considerando aspectos distintivos das funções de cada membro. A elaboração do roteiro de entrevistas com os gestores do âmbito tático foi feita com base no roteiro de entrevista elaborado para os gestores estratégicos, mas concentrado em aspectos relacionados a operações e percepção do consumidor sobre as marcas próprias, já que esse grupo de entrevistados tem maior envolvimento com esses aspectos e, por sua opinião, podem ser identificados possíveis trade offs entre os níveis hierárquicos estudados. A aplicação dos roteiros foi feita com os gestores estratégicos entre setembro de 2017 e fevereiro de 2018 totalizando 1 hora, 51 minutos e 13 segundos de entrevista. Já a aplicação dos roteiros com os gestores táticos foi feita em novembro de 2018 totalizando 1 hora, 38 minutos e 8 segundos de entrevistas. No total foram realizadas 3 horas, 29 minutos e 21 segundos de entrevistas considerando todos os gestores abordados nesse estudo.

Foram realizadas análises observacionais em complemento às entrevistas. O modelo de observação adotado foi a não participante, por facilitar a obtenção de dados sem produzir interferências ou suspeitas nos membros das comunidades, grupos ou instituições que estão sendo estudadas (GIL, 2008). As observações foram realizadas em duas lojas da modalidade varejo de duas redes distintas aqui estudadas, sendo uma da cidade de Uberlândia e outra na cidade de Patos de Minas, num total de 7 horas e 30 minutos. O pesquisador permaneceu em ponto estratégico com o intuito de observar atividades relacionadas diretamente à operação de ponto de venda das marcas próprias dentro das lojas.

Importante destacar que as observações foram realizadas após a concordância dos distribuidores, sendo que os demais distribuidores não autorizaram a realização da observação em lojas. Além disso, as observações foram realizadas em lojas localizadas nas cidades em que foram realizadas as entrevistas com gestores táticos e por estarem em áreas de grande fluxo de consumidores. As cidades em questão são consideradas pontos chave na operação dos distribuidores estudados.

O corpus coletado foi classificado e codificado conforme os fundamentos de análise de conteúdo propostos por Bardin (2011), visando explicitar e sistematizar o conteúdo colhido. Segundo a autora, a técnica de análise de conteúdo escolhida engloba três fases: a pré-análise, exploração do material e o tratamento dos resultados e interpretações. A pré-análise envolve as etapas de leitura flutuante, escolha dos documentos submetidos à análise, formulação das hipóteses e dos objetivos, referenciação dos índices e a elaboração de indicadores, e a preparação do material para exploração. A fase de exploração do material envolve a codificação e decomposição do conteúdo colhido. Na última fase, os resultados brutos são tratados de maneira a se tornarem significativamente válidos, propiciando suas interpretações em contraste à teoria em questão.

As categorias e respectivos códigos foram elaborados com auxílio do software Microsoft Excel 2016, via ferramenta de tabelas dinâmicas, que analisou a estrutura dos distribuidores e possíveis consensos e dissensos entre os elos hierárquicos entrevistados.

Apresentação e análise dos resultados

A Tabela 2 apresenta um resumo do perfil dos entrevistados incluindo cargo e tempo de atuação na empresa.

Perfil dos Entrevistados

Fonte: Elaborado pelos autores

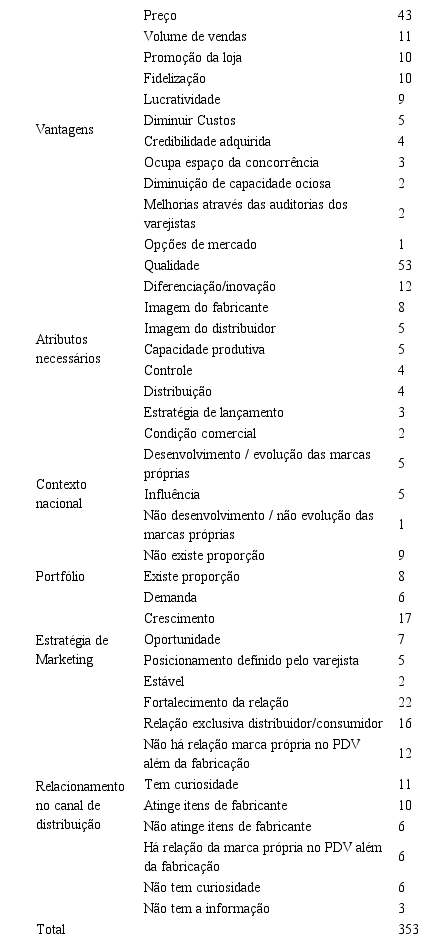

Foram compreendidas seis categorias de análise: “Vantagens” “Atributos Necessários”; “Contexto Nacional”; “Portfólio”; “Estratégia de Marketing”; e “Relacionamento no Canal de Distribuição”. Os 39 códigos identificados via análise de conteúdo foram distribuídos nas seis categorias e totalizaram 353 menções, com as análises estratificadas entre os níveis hierárquicos organizacionais “estratégico” e “tático”. O resumo das categorias, códigos e número de menções é apresentado na Tabela 3.

Categorias, códigos e respectivo número de menções

Fonte: Elaborado pelos autores

A primeira categoria abordou as “Vantagens” que as marcas próprias proporcionam aos elos do canal de distribuição, que são fabricantes, distribuidores e consumidores. O código amplamente mais citado foi “Preço”, mostrando que ele ainda é um forte preponderante de compra. A fala do entrevistado abaixo observou-se também o forte vínculo dessa vantagem com a qualidade resultando na busca do consumidor pelo custo-benefício que as marcas próprias proporcionam (PIATO; PAULA; SILVA, 2011; GONZÁLEZ-BENITO; MARCOS-PARTAL, 2014; OLBRICH; JANSEN, 2014):

O custo-benefício para o consumidor, por exemplo, ele vai estar comprando um papel toalha que a mesma empresa da marca líder que produz em parceria com a rede. Ele vai comprar um produto ali que não está no mesmo nível de qualidade do último preço, mas não estar tão inferior à marca ruim, vai estar intermediário com um preço justo e bacana, então, consumidor ganha com isso (GESTOR TÁTICO LOJA 2).

Em seguida, o código “Volume de vendas” foi citado no sentido de que a marca própria é considerada uma boa alternativa para incremento do volume de vendas, principalmente dos fabricantes (OUBIÑA; RUBIO; YAGÜE, 2006; KUMAR; STEENKAMP, 2008; TER BRAAK; DEKIMPE; GEYSKENS, 2013), conforme fala Gestor Tático Loja 1: “[...] mas sabemos de vantagens como exemplo o nosso fornecedor de azeitonas que produzem a marca própria e também produzem outras marcas”.

Nos códigos “Promoção da loja” e “Fidelização”, citados na mesma quantidade, o primeiro trata da promoção da imagem do distribuidor de forma geral que a marca própria proporciona ao consumidor, caso o produto atenda suas expectativas (BÎGNÉ; BORREDÁ; MIQUEL, 2013) e, o segundo, trata a marca própria como uma ferramenta eficaz para fidelização ao estabelecimento, caso ela entregue ou, até mesmo supere o valor esperado pelo consumidor (PAULA; SILVA; PIATO, 2013; BIGNÉ; BORREDÁ; MIQUEL, 2013; MIQUEL-ROMERO; CAPLLIURE-GINER; ADAME-SÁNCHEZ, 2014): “[...] creio que a nossa marca própria hoje é muito boa, tem produtos muito e isso dá uma vantagem para nós, porque tem muita gente que já vem atrás do nosso produto.” (GESTOR TÁTICO LOJA 10).

Outros códigos citados na categoria com destaque foram: “Lucratividade” ligada ao bom resultado financeiro que as marcas próprias proporcionam para os fabricantes (TER BRAAK et al., 2013) como para os distribuidores (DAWES; NENYCZ-THIEL, 2013) devido ao seu custo reduzido obtido pelo ganho de escala; “Diminuir Custos”, relacionada aos fabricantes que podem entrar em uma rede sem a verba de cadastro, não ter ônus de comunicação no PDV, (OUBIÑA; RUBIO; YAGÜE, 2006; PIATO; PAULA; SILVA, 2011); a “Credibilidade adquirida” que uma marca própria pode proporcionar ao distribuidor detentor de sua propriedade (BIGNÉ; BORREDÁ; MIQUEL, 2013); e “Ocupa espaço da concorrência”, mencionado apenas pelos gestores táticos, que se refere à garantia de espaço na gôndola pelo fabricante com produto marca própria, consequentemente, limitando o da concorrência (GOMEZ-ARIAS; BELLO-ACEBRON, 2008).

A categoria “Atributos necessários”, trata do que é percebido como fundamental para que fabricantes e distribuidores atuarem no mercado de marcas próprias. A “Qualidade” foi o código com maior incidência não apenas nessa categoria, mas também no geral, mencionada de maneira unânime pelos entrevistados e tratada como o atributo fundamental que a marca própria deve ter. Tanto os entrevistados como a literatura destacam esse atributo como a principal exigência do consumidor, consequentemente, o primeiro a ser cobrado aos fabricantes HUANG; HUDDLESTON, 2009; BENEKE; BRITO; GARVEY, 2015):

É a qualidade, por isso que nós prezamos muito por nome da empresa reservando aí a entrada somente de produtos com a qualidade realmente assegurada e com muito boa aceitação no mercado para nós fidelizarmos os clientes na loja (GESTOR TÁTICO LOJA 1).

Em seguida, o código “Diferenciação/inovação” foi citado principalmente pelo nível estratégico. Os distribuidores visam exclusividade de mercado, evitando o contexto clássico de marca própria no Brasil como sendo produtos mais simples ao entregar inovação, se possível, acima das marcas líderes, atraindo assim o consumidor (MÍQUEL-ROMERO; CAPLLIURE-GINER; ADAME-SÁNCHEZ, 2014; KIREYEV; KUMAR; OFEK, 2017):

Desenvolver produtos que sejam realmente diferenciadores e que gerem fidelização, começando a criar tendências e inovação, dando oportunidade da indústria e varejo investindo nesse caminho colocando o cliente como ponto central de decisão (GESTOR ESTRATÉGICO DISTRIBUIDOR D).

Os códigos “Imagem do fabricante” e “Imagem do distribuidor” foram citados também com destaque. No primeiro, é mencionado como ponto fundamental contar com fornecedores qualificados com boa imagem no mercado para que o produto, conte com credibilidade (BAILY et al., 2005). Já no segundo, citado em maior ênfase pelo nível tático, é citado que uma loja que conta com imagem favorável no mercado funciona como uma garantia implícita ao produto marca própria (DIALLO, 2012; CALVO-PORRAL; LANG, 2015; RUBIO; VILLASEÑIOR; YAGÜE, 2017).

Em “Capacidade produtiva”, é mencionada a importância de o fornecedor atender o previsto em contrato, justamente para evitar lacunas de fornecimento, sendo um dos principais atributos analisados nas auditorias (PARENTE, 2000). O código “Distribuição”, citado principalmente pelo nível estratégico, foi considerado um dos pontos fundamentais que os fabricantes devem considerar ao aderir à estratégia de marcas próprias aliada a capacidade produtiva. A ruptura gera a indisposição do consumidor com o produto comprometendo a credibilidade do item marca própria e sua imagem no mercado em geral (OUBIÑA; RUBIO; YAGÜE, 2006).

Por fim, em “Estratégia de lançamento” os gestores citam a importância de um planejamento conciso do distribuidor ao lançar uma marca própria para evitar ocorrências como a mencionada pelo entrevistado abaixo:

A entrada no país foi com o intuito de trabalhar com 1° preço, sem dar tanta atenção a qualidade, e essa experiência foi horrível, porque o consumidor até comprava devido ao preço, mas não fidelizava, o que não propiciava consolidação de mercado (GESTOR ESTRATÉGICO DISTRIBUIDOR C).

O relato do gestor estratégico acima mostra a importância do planejamento ao lançar um produto marca própria, com posicionamento consonante com a demanda do mercado alvo em questão (PAULA; SILVA; PIATO, 2013).

A categoria “Contexto Nacional” compreende a opinião dos entrevistados sobre a evolução do conceito e percepção da marca própria no Brasil e se a atual conjuntura econômica do país pode influenciar ou não as empresas a investirem nessa estratégia. Aqui foram entrevistados apenas o elo estratégico, por serem perguntas que abordam conceitos ligados a economia e histórico da marca própria, e os gestores de nível tático são no geral ligados a aspectos como operações de loja e situações voltadas ao contexto local.

Nos códigos “Desenvolvimento” e “Não desenvolvimento” tem-se informações sobre a percepção de evolução ou não evolução das marcas próprias no Brasil na visão dos entrevistados. A maioria dos entrevistados acredita que o conceito de marca própria no Brasil evoluiu consideravelmente nos últimos anos quando comparada à realidade das economias em que essa estratégia está consolidada, indo de acordo com o mencionado por Paula, Silva e Piato (2013). Apenas um entrevistado mencionou “Não Desenvolvimento”, ou seja, não acredita que houve evolução das marcas próprias no país.

Muito positivo. Hoje a marca própria na última geração da marca própria que é justamente essa geração de entregar valor, qualidade e sair do preço, então, esse é o futuro. Nós evoluímos muito nisso Brasil, lógico que estamos ainda muito atrasados em relação Europa, contudo, temos redes que admiro como Pão de Açúcar, que já faz isso com uma propriedade muito bacana (...) (GESTOR ESTRATÉGICO DISTRIBUIDOR E).

O código “Influencia” foi mencionado de forma unânime, com os gestores acreditando que a atual conjuntura econômica brasileira influencia no crescimento do mercado de marcas próprias, devido a razões como a recessão econômica (MIQUEL-ROMERO; CAPLLIURE-GINER; ADAME-SÁNCHEZ, 2014) e procura do consumidor por produtos que ofereçam maior custo benefício (GONZÁLEZ-BENITO; MARCOS-PARTAL, 2014; OLBRICH; JANSEN, 2014). Além disso, foi mencionado que o Brasil ainda está atrás dos centros onde a marca própria é uma realidade consolidada devido a fatores como os distribuidores locais não acreditarem nos benefícios que essa estratégia pode proporcionar, não investindo nela.

Para Paula, Silva e Piato (2013) a mudança do cenário brasileiro, ainda que aquém do cenário internacional, é promissora e pode gerar reais oportunidades desde que os distribuidores invistam em produtos que tragam valor agregado e que realmente atendam aos anseios do consumidor, já que a imagem anterior dos itens marca própria não é mais concebida pelo mercado.

A categoria “Portfólio”, que está relacionada a aspectos do mix de produtos das organizações estudadas, questões ligadas à proporção entre marca própria e de fabricante e quais critérios pautam a ampliação do portfólio dos elos analisados. Nela houve uma divergência entre os níveis analisados. O código “Não existe proporção” foi o mais citado, mas não em unanimidade em relação ao “Existe Proporção”. Quando analisada essa distribuição, a maioria dos gestores estratégicos cita que não há proporção pré-definida entre marcas próprias e marcas de fabricante; já a maioria dos gestores táticos cita que existe essa proporção entre os itens gerando aí divergência. Esse resultado ressalta a não interação entre os elos tático e estratégico na montagem do portfólio das lojas, ficando subentendido que são os gerentes táticos que decidem a proporção entre marca própria e marcas de fabricante, tendo em vista as particularidades da demanda de cada loja e que o elo tático tem percepção mais assertiva dos consumidores que a frequentam. Na cadeia de marcas próprias, o nível estratégico demonstrou estar mais preocupado com aspectos relacionados ao resultado de venda das redes de forma geral e análises estratégicas quanto ao mercado de forma ampla, lançamentos de novos produtos e trato com fornecedores.

Já no código “Demanda”, relacionado apenas ao nível estratégico, todos os entrevistados citam que o lançamento de novos produtos depende do mercado consumidor, pautado principalmente em pesquisas de mercado, seguindo o pressuposto mencionado pela literatura de lançar produtos condizentes com a demanda. Um produto lançado nesse molde tem maiores chances de atender ao consumidor de maneira efetiva e gerar experiências positivas que podem influenciar o portfólio como um todo. No caso contrário, um produto mal planejado e que não esteja de acordo com a demanda pode comprometer a imagem de todo o sortimento de marcas próprias, além dos prejuízos caso ele seja descontinuado (RUBIO; VILLASEÑOR; YAGÜE, 2017).

O código “Crescimento” foi amplamente mencionado na categoria “Estratégia de marketing”, que analisou o contexto mercadológico e estratégico de marcas próprias nas organizações aqui estudadas. Os entrevistados afirmam que houve crescimento da representatividade da marca própria tanto nas lojas individualmente, quanto na rede em geral. Os gestores estratégicos também planejam aumentar os investimentos em marca própria. Os resultados mencionados pelos distribuidores são corroborados pelos dados do mercado da ACNielsen (2017) e Kantar WorldPanel usados por Alves et al. (2016). De acordo com as pesquisas, tanto o consumo como a percepção sobre o produto marca própria apresentaram crescimento no decorrer dos anos.

No código “Oportunidade”, com perguntas direcionadas apenas ao nível estratégico, os gestores acreditam nas oportunidades geradas em um mercado ainda não amadurecido com alta expectativa de crescimento e na conquista de parcerias e facilidades junto aos fornecedores.

A entrada que foi puxada pelo mercado onde nos inserimos nas categorias através de uma análise de oportunidades e fizemos o desenvolvimento de acordo com o que a categoria demanda, seja por rentabilidade, por controle de Market share ou algum outro fator aleatório (GESTOR ESTRATÉGICO DISTRIBUIDOR D).

A posição dos entrevistados aqui também sustentada pelos índices crescentes apresentados pela ACNielsen (2017) e Alves et al. (2016), que fundamenta a expectativa positiva dos entrevistados. A oportunidade de parcerias no canal entre fabricantes e distribuidores também é um ponto atrativos a investir no mercado de marcas próprias (TER BRAAK; DEKIMPE; GAYSKENS, 2013; TER BRAAK et al., 2013).

Em “Posicionamento Definido pelo Distribuidor”, os distribuidores citam que a indústria não tem relação com o posicionamento do produto, que é definido pela rede de acordo com seus critérios. De acordo com Paula, Silva e Piato (2013), os consumidores associam a marca institucional do distribuidor às marcas próprias, então, as decisões de preço e posicionamento geralmente acompanhem a estratégia de marketing corporativa, fundamentando o mencionado pelos entrevistados.

A última categoria “Relacionamento no canal de distribuição” aborda a interação entre fabricante e distribuidores envolvendo aspectos ligados ao relacionamento, operação de PDV e percepção sobre relação entre consumidor e fabricante nos itens marca própria. Aqui o código mais citado, foi “Fortalecimento da relação”, em que os entrevistados citam a maior proximidade entre fabricante e distribuidor proporcionada pelas marcas próprias: “Sim. Agrega bastante tanto para a nós quanto para eles. Ter esse vínculo gera uma confiança maior agregando tanto ao produto quanto na questão de clientes, então soma para os dois lados.” (GESTOR TÁTICO LOJA 3).

Esse resultado reforça o pressuposto de que a produção de marcas próprias representa uma oportunidade para os fabricantes estreitarem laços com o varejo, fortalecendo relações no canal de distribuição o que, consequentemente, resulta em diversas vantagens para ambos os elos (OUBIÑA; RUBIO; YAGÜE, 2006; TER BRAAK; DEKIMPE; GEYSKENS, 2013; ZIPPEL; WILKINSON; VOGLER, 2013).

O segundo código mais citado da categoria foi “Relação exclusiva distribuidor/consumidor”. Os entrevistados mencionaram em unanimidade que não há nenhuma relação entre fabricante e consumidor no tocante a marcas próprias, sendo toda a intermediação feita exclusivamente pelo distribuidor, principalmente pelo fato do produto levar sua marca no rótulo. Já no código “Não há relação marca própria no PDV além da fabricação” há uma contradição entre os níveis hierárquicos quando observado seu código contrário “Há relação da marca própria no PDV além da fabricação”. A maioria dos gestores estratégicos declararam que o fabricante deve atuar além da fabricação dentro da loja. Por outro lado, os gestores táticos mencionam que não há relação alguma.

Como resposta à contradição acima, a análise observacional corrobora a resposta dos gestores táticos. Foi presenciado na observação em loja que a reposição da marca própria na gôndola é feita pelo funcionário do próprio supermercado, sendo que na loja se encontravam promotores pertencentes ao fornecedor, mas que estavam incumbidos de cuidar apenas da marca de fabricante, que também estava no portfólio de produtos. Essa situação reforça o mencionado pelos gestores táticos, de que não há relação em loja além da fabricação no tocante às marcas próprias.

A literatura sustenta os códigos “Relação exclusiva distribuidor/consumidor” e “Não há relação marca própria no PDV além da fabricação” mencionando que entre as características da marca própria está a responsabilidade de gestão por parte do distribuidor que detém sua propriedade, envolvendo atividades como a formação do preço de venda, criação do plano de marketing, elaboração do design, delineamento dos padrões de qualidade do produto final e operação de loja (KUMAR; STEENKAMP, 2008). Contudo, fabricantes e distribuidores podem se beneficiar caso decidam trabalhar juntos na promoção desses itens, por meio de ações promocionais conjuntas que, além de divulgar a imagem de ambos, podem diminuir o risco percebido do produto marca própria (CALVO-PORRAL; LANG, 2015).

Os códigos “Tem curiosidade” e “Não tem curiosidade” também geraram resultados interessantes, com o primeiro sendo mais citado, mas não de forma unânime. No nível estratégico a opinião foi igualmente proporcional, já no nível tático a maioria dos entrevistados concorda com o primeiro código, acreditando que o consumidor tem mais curiosidade em relação à origem do produto marca própria, conforme destacado pelo entrevistado abaixo.

O cliente agora é “super” atencioso a qualidade e tem aqueles que observam até fabricação, onde é fabricado, data de validade então nem se fala. Já uma mudança da cultura, onde antigamente o pessoal não era apegado a isso e hoje em dia todo mundo quer saber de onde vem, porque vem, como é feito, até porque a gente tem hoje um grande amigo, o Google que ajuda e influencia demais nisso (GESTOR TÁTICO LOJA 11).

Um ponto que merece ser considerado é a opinião dos gestores táticos, nível esse que detém mais proximidade com o consumidor e assim, possui uma percepção maior em relação as atitudes ocorridas em loja. Nesse sentido, as opiniões desse elo são corroboradas pela literatura, que menciona outras variáveis sendo consideradas além do preço nos itens marca própria, como a qualidade, comunicação, impacto da marca do produto, imagem do estabelecimento e, a credibilidade dos fabricantes (PIATO; PAULA; SILVA, 2011). Os consumidores mantêm uma perspectiva positiva em relação às marcas próprias quando o nome de uma indústria de confiança está presente na embalagem, servindo como garantia intrínseca de qualidade. (CHOI; HUDDLESTON, 2013; CALVO -PORRAL; MARTÍNEZ-FERNÁNDEZ; JUANATEY-BOGA,2016; RAHMAN; SOESILO, 2018).

Por fim, no código “Atinge itens de fabricante”, mencionado em maioria por ambos os elos, os gestores acreditam que a confiança das marcas próprias pode ser transmitida também aos produtos de fabricante de um mesmo fornecedor. Zippel, Wilkinson e Vogler (2013) reforçam esse pressuposto ao citar que uma marca própria que proporciona experiências positivas pode gerar predisposição positiva para os demais itens do portfólio do mesmo fabricante, estando este identificado na embalagem.

Considerações finais

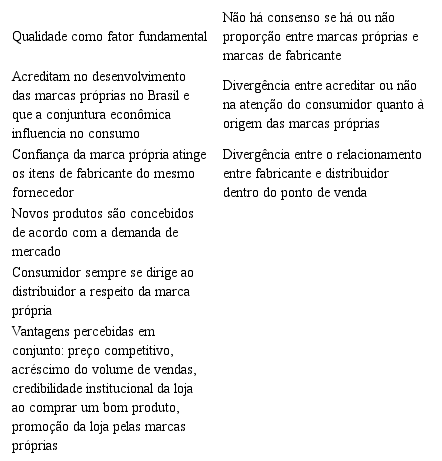

O presente trabalho objetivou analisar o posicionamento entre os elos tático e estratégico de distribuidores que atuam com marcas próprias em relação à evolução desse mercado, relacionamento entre fabricante e distribuidores e a percepção quanto às mudanças no ato de compra e consumo. A tabela 4 traz um resumo dos principais pontos de concordância e discordância entre os elos estratégico e tático para os distribuidores analisados.

Principais convergências e divergências entre os elos analisados

Fonte: Elaborado pelos autores

Os entrevistados mencionaram como as principais vantagens percebidas: o preço; o acréscimo no volume de vendas; a promoção da imagem da loja de forma geral caso o produto atenda às expectativas do consumidor; e a marca própria como ferramenta eficaz para fidelização ao estabelecimento, caso ela alcance ou supere o valor esperado pelo consumidor.

Entre os principais atributos identificados como fundamentais para quem deseja aderir à estratégia de marcas próprias, a qualidade foi mencionada de maneira unânime pelos entrevistados e tratada como o atributo fundamental que a marca própria deve ter. Além disso os distribuidores destacam a importância de diferenciar as marcas próprias visando exclusividade de mercado e se afastar do contexto clássico de marca própria no Brasil como sendo itens básicos. As imagens tanto do distribuidor como do fabricante foram citadas em destaque pelos entrevistados principalmente relacionados à credibilidade envolvida no produto.

A maioria dos entrevistados acredita que o conceito de marca própria no Brasil evoluiu consideravelmente nos últimos anos quando comparada à realidade das economias em que essa estratégia está consolidada e, de forma unânime, acreditam que a atual conjuntura econômica brasileira influencia no crescimento do mercado de marcas próprias devido a razões como a recessão econômica e procura do consumidor por produtos que ofereçam maior custo benefício. Esse cenário se repete quando os gestores afirmam que houve crescimento da representatividade da marca própria tanto nas lojas individualmente, quanto nas redes em geral, e na crença das oportunidades geradas no mercado nacional, que ainda não está amadurecido, gerando alta expectativa de crescimento e, também, na conquista de parcerias e facilidades no canal de distribuição.

Todos concordam que a marca própria fortaleceu a relação entre distribuidores e fabricantes devido à maior interação de operações quando comparado ao simples fornecimento de itens de fabricante, pois gera engajamento em conjunto. Contudo, nas operações internas, a maioria cita que a responsabilidade pela marca própria é exclusiva do distribuidor. Por fim, quando questionados sobre a relevância que o consumidor atribui ao fabricante da marca própria, as opiniões não foram unânimes. Na opinião dos gestores táticos os consumidores têm dedicado maior atenção à identificação dos fabricantes, e essa informação deve ser levada em consideração pelo fato desses gestores terem contato direto com o consumidor nas lojas.

Diante do contexto apresentado, é possível concluir que houve evolução no contexto brasileiro de marcas próprias para os elos estratégico e tático nos distribuidores estudados, pois foi considerado em unanimidade que o preço está longe de ser um preponderante absoluto no ato da compra. Nesse aspecto, através da resposta dos gestores táticos e estratégicos, os autores acreditam que o consumidor se tornou muito mais criterioso em relação à qualidade do produto e também a características do ponto de venda, como exposição na loja, organização dos produtos e credibilidade do produto e do estabelecimento, consonante com o contexto evolutivo apresentado por Laaksonen e Reynolds (1994). Sendo assim, os distribuidores precisam atender esse contexto e evoluir seus aspectos de gestão da marca própria condizendo com as demandas do mercado que colocam esses produtos no mesmo patamar das marcas de fabricante.

Além disso, é possível também destacar que a marca própria fortalece a relação entre distribuidores e fabricantes, conforme os dizeres dos gestores estratégicos, já que essa estratégia pressupõe que ambos os elos estejam totalmente em sintonia na tomada de decisões para que o produto chegue ao consumidor de acordo com as especificações do mercado em que aquela marca é comercializada.

Uma questão dissonante ao comparar a opinião dos entrevistados é em relação à atuação do fabricante quanto às marcas próprias dentro das lojas, já que os gestores estratégicos citam que há esse apoio, enquanto os gestores táticos relatam que é inexistente. A falta de interação entre os elos quanto a esse aspecto foi percebida também na análise observacional nas lojas.

É importante salientar a contribuição teórica deste estudo quanto ao fortalecimento do conteúdo teórico dos estudos que envolvem os fabricantes em sua análise, elo esse abordado em menor intensidade quando comparados às perspectivas que envolvem o distribuidor e o consumidor final (ARENHARDT; BATISTELLA; GROHMANN, 2015). Como principal contribuição gerencial, é possível destacar os benefícios do relacionamento entre fabricante e distribuidores nas marcas próprias. Por mais que seja uma característica da marca própria a operação ser desempenhada exclusivamente pelo distribuidor, ações em conjunto podem ser feitas, como experimentações, compra premiada e até mesmo parcerias entre as marcas própria e de fabricante. Isso oferece maior transparência quanto à origem do produto e poderia atrair o consumidor a experimentá-lo, funcionando como vitrine para ambos os elos envolvidos.

Em relação às limitações de estudo, importante citar a não concordância de todos os distribuidores entrevistados para a realização de observação nas lojas. A impossibilidade de generalização dos resultados obtidos, justificado pelo fato da presente pesquisa tratar de um estudo de caso não passível de ser generalizado conforme mencionado por Yin (2001) também é uma limitação. Outra limitação foi o uso de cinco distribuidores, justificado por ser uma cadeia de um único fabricante que conta com oito redes atendidas, alcançando assim cerca de 62% do número de distribuidores atendidos pelo fabricante para oferta de marcas próprias.

Como sugestão para pesquisas futuras, poderia ser realizada uma abordagem segmentada por categorias de produtos para avaliar se há diferenças de acordo com a categoria escolhida. Além disso, estudos futuros podem considerar cadeias de outros fabricantes e comparar suas realidades com os resultados obtidos no presente estudo. Por fim, é possível propor a realização de estudos quantitativos com o objetivo de analisar a importância para o consumidor da origem da marca própria (fabricante) e se esse é um fator determinante para sua decisão de compra.

Referências

ABRIL, C.; RODRIGUEZ-CÁNOVAS, B. Marketing mix effects on private labels brand equity. European Journal of Management and Business Economics, v. 25, n. 3, p.168-175, 2016. https://doi.org/10.1016/j.redeen.2016.09.003

ABMAPRO. Marca própria. Acesso em: 23 mar. 2019.

ACNIELSEN. Marca própria traz destaques em básicos e premium, mesmo em um cenário de recessão. 2017. Acesso em: 23 mar. 2018.

ALVES, A. C.; MELO, K. R.; ANDRADE, D. S.; MACEDO, C. V; SOUZA, M. I. A percepção da satisfação pelos clientes de marcas próprias. Revista Pensamento Contemporâneo em Administração, v. 10, n. 4, p.114-129, 2016. https://doi.org/10.12712/rpca.v10i4.690

ARENHARDT, D. L.; BATTISTELLA, L. F.; GROHMANN, M. Z. As estratégias dos fornecedores de marcas próprias e o seu poder de negociação frente aos varejistas: um estudo com pequenos fabricantes. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v.4, n.2, 2015.

BAILY, P. FARMER, D.; JESSOP, D.; JONES, D. Purchasing principles and management. 9 ed. Pearson Education, 2005. 442 p.

BAO, Y.; BAO, Y.; SHENG, S. Motivating purchase of private brands: Effects of store image, product signatureness, and quality variation. Journal of Business Research, v. 64, n. 2, p.220-226, 2011. https://doi.org/10.1016/j.jbusres.2010.02.007

BARDIN, L. Análise de conteúdo. São Paulo: Edições 70, 2011. 280 p.

BENEKE, J.; BRITO, A.; GARVEY, K. Propensity to buy private label merchandise. International Journal of Retail & Distribution Management, v. 43, n. 1, p.43-62, 2015. https://doi.org/10.1108/IJRDM-09-2013-0175

BIERNACKI, P.; WALDORF, D. Snowball sampling: Problems and techniques of chain referral sampling. Sociological methods & research, v.10, n.2, p. 141-163, 1981. https://doi.org/10.1177/004912418101000205

BIGNÉ, E.; BORREDÁ, A.; MIQUEL, M. J. El valor del establecimiento y su relación con la imagen de marca privada: efecto moderador del conocimiento de la marca privada como oferta propia del establecimiento. Revista Europea de Dirección y Economía de La Empresa, v. 22, n. 1, p.1-10, 2013. https://doi.org/10.1016/j.redee.2011.11.001

BURT, S. L; SPARKS, L. Corporate Branding, Retailing, and Retail Internationalization. Corporate Reputation Review, v. 5, n. 2-3, p.194-212, 2002. https://doi.org/10.1057/palgrave.crr.1540174

CALVO-PORRAL, C. C.; LANG, M. F. Private labels: The role of manufacturer identification, brand loyalty and image on purchase intention. British Food Journal, v. 117, n. 2, p.506-522, 2015. https://doi.org/10.1108/BFJ-06-2014-0216

CALVO-PORRAL, C.; MARTINEZ-FERNÁNDEZ, V.; JUANATEY-BOGA, O. Influence of manufacturer signature on store brands' loyalty and purchase intention. Revista de Administração de Empresas, v. 56, n. 1, p.29-42, 2016. https://doi.org/10.1590/S0034-759020160104

CHANIOTAKIS, I. E.; LYMPEROPOULOS, C.; SOURELI, M. Consumers' intentions of buying own‐label premium food products. Journal of Product & Brand Management, v. 19, n. 5, p.327-334, 2010. https://doi.org/10.1108/10610421011068568

CHOI, L.; HUDDLESTON, P. The effect of retailer private brands on consumer-based retailer equity: comparison of named private brands and generic private brands. The International Review of Retail, Distribution and Consumer Research, v. 24, n. 1, p.59-78, 2013. https://doi.org/10.1080/09593969.2013.821417

DAWES, J.; NENYCZ-THIEL, M.; Analyzing the intensity of private label competition across retailers. Journal of Business Research, v. 66, n. 1, p. 60-66, 2013. https://doi.org/10.1016/j.jbusres.2011.07.023

DE WULF, K.; ODEKERKEN-SCHRÖDER, G.; GOEDERTIER, F.; VAN OSSEL, G. Consumer perceptions of store brands versus national brands. Journal of Consumer Marketing, v. 22, n. 4, p. 223-232, 2005. https://doi.org/10.1108/07363760510605335

DIALLO, M. Effects of store image and store brand price-image on store brand purchase intention: Application to an emerging market. Journal of Retailing and Consumer Services, v. 19, n. 3, p.360-367, 2012. https://doi.org/10.1016/j.jretconser.2012.03.010

DUNNE, D.; NARASIMHAN, C. The new appeal of private labels. Harvard Business Review, v. 77, n. 3, p. 41-52, 1999.

FEARNE, A.; DEDMAN, S. Supply chain partnerships for private-label products: insights from the United Kingdom. Journal of Food Distribution Research, v. 31, n. 1, p. 14-23, 2000.

GEYSKENS, I.; GIELENS, K.; GIJSBRECHTS, E. Proliferating private-label portfolios: How introducing economy and premium private labels influences brand choice. Journal of Marketing Research, v. 47, n. 5, p. 791-807, 2010. https://doi.org/10.1509/jmkr.47.5.791

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. Atlas SA, 2008. 216 p.

GLASER, B. G., STRAUSS, A. L. The discovery of grounded theory: strategies for qualitative research. Aldine Transaction, Reimpresso. 2006, 274 p.

GOMEZ‐ARIAS, J. T.; BELLO‐ACEBRON, L. Why do leading brand manufacturers supply private labels? Journal of Business & Industrial Marketing, v. 23, n. 4, p.273-278, 2008. https://doi.org/10.1016/j.indmarman.2018.09.001

GONZÁLEZ-BENITO, Ó.; MARTOS-PARTAL, M.; Price sensitivity versus perceived quality: Moderating effects of retailer positioning on private label consumption. Journal of Business Economics and Management, v. 15, n. 5, p. 935-950, 2014. https://doi.org/10.3846/16111699.2012.744346

HUANG, Y.; HUDDLESTON, P. Retailer premium own‐brands: creating customer loyalty through own‐brand products advantage. International Journal of Retail & Distribution Management, v. 37, n. 11, p.975-992, 2009. https://doi.org/10.1108/09590550910999389

KIREYEV, P.; KUMAR, V.; OFEK, E. Match your own price? Self-matching as a retailer's multichannel pricing strategy. Marketing Science, v. 36, n. 6, p. 908-930, 2017. https://doi.org/10.1287/mksc.2017.1035

KUMAR, N.; STEENKAMP, J. B. E. Estratégia de marcas próprias. São Paulo: M.Books, 2008. 216 p.

LAAKSONEN, H.; REYNOLDS, J. Own brands in food retailing across Europe. The Journal of Brand Management, v. 2, n. 1, p. 37-46, 1994. https://doi.org/10.1057/bm.1994.30

MIQUEL-ROMERO, M. J.; CAPLLIURE-GINER, E. M.; ADAME-SÁNCHEZ, C. Relationship marketing management: Its importance in private label extension. Journal of Business Research, v. 67, n. 5, p.667-672, 2014. https://doi.org/10.1016/j.jbusres.2013.11.025

NENYCZ-THIEL, M.; ROMANIUK, J. The real difference between consumers' perceptions of private labels and national brands. Journal of Consumer Behaviour, v. 13, p.262-269, 2014. https://doi.org/10.1002/cb.1464

OLBRICH, R.; JANSEN, H. C. Price-quality relationship in pricing strategies for private labels. Journal of Product & Brand Management, v. 23, n. 6, p.429-438, 2014. https://doi.org/10.1108/JPBM-06-2014-0627

OLIVEIRA, R. N. A. Gestão estratégica de marcas próprias. Rio de Janeiro: Brasport, 2008. 284 p.

OUBIÑA, J.; RUBIO, N.; YAGÜE, M. J. Strategic management of store brands: an analysis from the manufacturer's perspective. International Journal of Retail & Distribution Management, v. 34, n. 10, p.742-760, 2006. https://doi.org/10.1108/09590550610691338

PARENTE, J. Varejo no Brasil: gestão e estratégia. São Paulo: Atlas, 2000. 388p.

PAULA, V. A. F. Estratégia de marcas no varejo de alimentos: Concepção e gestão de marcas próprias na Inglaterra e no Brasil. 2008. 227 f. Tese (Doutorado) - Curso de Engenharia de Produção, Universidade Federal de São Carlos, São Carlos, 2008.

PAULA, V. A. F.; SILVA, A. L.; PIATO, E. L. Estratégia de marcas próprias no varejo supermercadista: um estudo comparativo entre Brasil e Inglaterra. Production, v. 23, n. 1, p.66-79, 2013. https://doi.org/10.1590/S0103-65132012005000025

PIATO, E. L.; PAULA, V. A. F.; SILVA, A. L. Gestão de marcas próprias: novas dimensões para indústria, atacado e varejo. São Paulo: Atlas, 2011. 180 p.

RAHMAN, F.; SOESILO, P. K. M. The effect of information exposure of contract manufacturing practice on consumers' perceived risk, perceived quality, and intention to purchase private label brand. Journal of Retailing and Consumer Services, v. 42, p.37-46, 2018. https://doi.org/10.1016/j.jretconser.2018.01.010

RUBIO, N.; VILLASEÑOR, N.; YAGÜE, M. J. Creation of consumer loyalty and trust in the retailer through store brands: The moderating effect of choice of store brand name. Journal of Retailing and Consumer Services, v. 34, p.358-368, 2017. https://doi.org/10.1016/j.jretconser.2016.07.014

SETHURAMAN, R. Assessing the External Validity of Analytical Results from National Brand and Store Brand Competition Models. Marketing Science, v. 28, n. 4, p.759-781, 2009. https://doi.org/10.1287/mksc.1080.0455

STAKE, R. E. Qualitative research: Studying how things work. Guilford Press, 2010. 244 p.

SULLIVAN, M.; ADCOCK, D. Retail Marketing. London: Thomson, 2002. 350p.

TER BRAAK, A.; DEKIMPE, M. G.; GEYSKENS, I. Retailer private-label margins: The role of supplier and quality-tier differentiation. Journal of Marketing, v. 77, n. 4, p. 86-103, 2013. https://doi.org/10.1509/jm.11.0566

TER BRAAK, A.; DELEERSNYDER, B.; GEYSKENS, I.; DEKIMPE, M. G. Does private-label production by national-brand manufacturers create discounter goodwill? International Journal of Research in Marketing, v. 30, n. 4, p.343-357, 2013. https://doi.org/10.1016/j.ijresmar.2013.03.006

VALE, R.; MATOS, P.; CAIADO, J. The impact of private labels on consumer store loyalty: An integrative perspective. Journal of Retailing and Consumer Services, v. 28, p.179-188, 2016. https://doi.org/10.1016/j.jretconser.2015.10.003

VEIGA, C. P.; VEIGA, C. R. P.; SATO, K. H.; TORTATO, U. Estratégia de planejamento do Sortimento: Um Estudo de Caso do Varejo de Alimentos no Brasil. Management in Dialogue Review, v.13, n. 1, 2011. https://doi.org/10.20946/rad.v13i1.4558

VERHOEF, P. C., NIJSSEN, E. J.; SLOOT, L. M. Strategic reactions of national brand manufacturers towards private labels: an empirical study in the Netherlands. European Journal of Marketing, v. 36, n. 11/12, p. 1309-1326, 2002. https://doi.org/10.1108/03090560210445191

VO, T.; NGUYEN, C. Factors Influencing Customer Perceived Quality and Purchase Intention Toward Private Labels in the Vietnam Market: The Moderating Effects of Store Image. International Journal of Marketing Studies, v. 7, n. 4, p.51-63, 2015. https://dx.doi.org/10.5539/ijms.v7n4p51

YIN, R. K. Estudo de caso: planejamento e métodos. 2. ed. Porto Alegre: Bookman. 2001. 205p.

YOO, B.; DONTHU, N.; LEE, S. An examination of selected marketing mix elements and brand equity. Journal of the academy of marketing science, v. 28, n. 2, p. 195-211, 2000. https://doi.org/10.1177/0092070300282002

ZIPPEL, C.; WILKINSON, J.; VOGLER, T. The influence of private labels on retailer cooperation. Australasian Marketing Journal (AMJ), v. 21, n. 4, p.271-277, 2013. https://doi.org/10.1016/j.ausmj.2013.08.008