MOBILE BANKING E SATISFAÇÃO COM O PIX

Vanessa Martins Valcanover vanessamvalcanover@gmail.com

Kelmara Mendes Vieira kelmara.vieira@ufsm.br

Monize Sâmara Visentini monize.visentini@uffs.edu.br

Leander Luiz Klein leander.klein@ufsm.br

Vanessa Martins Valcanover vanessamvalcanover@gmail.com

Kelmara Mendes Vieira kelmara.vieira@ufsm.br

Monize Sâmara Visentini monize.visentini@uffs.edu.br

Leander Luiz Klein leander.klein@ufsm.br

MOBILE BANKING E SATISFAÇÃO COM O PIX

Revista Pensamento Contemporâneo em Administração, vol. 16, núm. 2, pp. 116-132, 2022

Universidade Federal Fluminense

Recepción: 25 Abril 2022

Aprobación: 08 Agosto 2022

Resumo: Analisou-se o efeito da percepção do mobile banking na satisfação com o sistema PIX para um grupo de jovens adultos, os estudantes universitários. Foram utilizados método survey, estatísticas descritivas, análise fatorial confirmatória e modelagem de equações estruturais. Foram validados oito construtos de primeira ordem para compor a Percepção do mobile banking (Mindfulness, Utilidade percebida, Facilidade de uso, Influência social, Atitude, Risco percebido, Intenção comportamental e Desconfirmação). Porém, validou-se o modelo de segunda ordem Percepção do mobile banking com sete fatores. O modelo integrado demonstrou que a satisfação com o PIX é influenciada positivamente pela percepção do mobile banking.

Palavras-chave: Mobile Banking, PIX, Inovações Bancárias, Satisfação do Usuário, Modelagem de Equações Estruturais.

Abstract: The effect of mobile banking perception on satisfaction with the PIX system was analyzed for a group of young adults, university students. The survey method, descriptive statistics, confirmatory factor analysis and structural equation modeling were used. Eight first-order constructs were validated to compose the Perception of mobile banking (Mindfulness, Perceived Usefulness, Ease of Use, Social Influence, Attitude, Perceived Risk, Behavioral Intent and Disconfirmation). However, the second-order model Perception of mobile banking was validated with seven factors. The integrated model showed that satisfaction with PIX is positively influenced by the perception of mobile banking.

Keywords: Mobile Banking, PIX, Banking Innovations, User Satisfaction, Structural Equation Modeling.

Introdução

O setor bancário tem passado por grandes mudanças em seu ambiente, com a entrada de novos públicos e agentes, globalização, inovações nos serviços e aumento na competição (Laukkanen & Pasanen, 2008; Ho, Chorng-Guang, Chung-Shing, & Pham, 2020). Segundo Akturan e Tezcan (2012), o avanço na tecnologia da informação teve um efeito significativo sobre o setor, possibilitando o desenvolvimento de métodos de pagamento cada vez mais flexíveis e de serviços bancários mais amigáveis aos usuários. Destaca-se a criação do internet banking, em que usuários podem realizar transações bancárias pelo computador, através dos websites das instituições financeiras; e do mobile banking, no qual usuários acessam o sistema bancário e realizam transações através de dispositivos móveis (smartphones, tablets, etc.) (Cruz, Filgueiras Neto, Muñoz-Gallego, & Laukkanen, 2010; Longaray, Castelli, Maia, & Tondolo, 2021).

Neste contexto de modernização do setor bancário, o Banco Central do Brasil (BCB) lançou, em novembro de 2020, o PIX, sistema digital de pagamentos instantâneos brasileiro, o qual está disponível no mobile banking e no internet banking para os usuários dos bancos e instituições financeiras que optam pela adesão. Através desse sistema, os usuários, pessoas físicas ou jurídicas, podem transferir recursos entre si em poucos segundos, em qualquer horário ou dia, até mesmo em feriados, por meio de seus dispositivos. Este novo sistema, além de preencher lacunas existentes nos métodos de pagamentos disponíveis à população brasileira, como os métodos Transferência Eletrônica Disponível (TED) e Documento de Crédito (DOC) - em que transferências são efetuadas somente em dias úteis e horário comercial -, visa promover a inclusão financeira, incentivar a eletronização do mercado de pagamentos de varejo, baixar custos e aumentar a competitividade do mercado (BCB, 2021).

Em novembro de 2021, o PIX completou seu primeiro ano de operação, tendo alcançado bom nível de aceitação desde seu lançamento. Segundo Batista (2021), no mês de estreia, o PIX possuía cerca de 13,7 milhões de usuários pessoas físicas, valor que aumentou para 101,3 milhões em setembro de 2021. Em seu primeiro ano, o sistema tem encarado um volume de cerca de 600 milhões de transações mensais (Lemos & Avelar, 2021).

A Federação Brasileira de Bancos (FEBRABAN, 2021) destaca que 75% das transações PIX são entre pessoas físicas, e que o sistema têm ampliado significativamente sua participação na composição das transações bancárias, somando um número de transações superior às realizadas pelos meios tradicionais TED e DOC. Ainda, a FEBRABAN (2021) indica que 67% das transações PIX são realizadas por indivíduos de 20 a 39 anos, predominantemente jovens, reforçando a ideia de que jovens adultos tendem a ser mais interessados nas novas tecnologias e a usarem dispositivos móveis em uma frequência maior do que pessoas mais velhas (Harris, Cox, Musgrove, & Ernstberger, 2016).

Quanto à satisfação dos usuários neste primeiro ano de funcionamento, um estudo conduzido pelo Centro de Estudos em Finanças da Fundação Getúlio Vargas (FGV), em parceria com a empresa Toluna, demonstrou que, dos 1.049 respondentes, 76,03% estavam muito satisfeitos em relação ao PIX, e os principais motivos que levariam ao uso da ferramenta seriam a facilidade e a rapidez (FGV, 2021). Enquanto isso, outro estudo demonstrou que o PIX aumentou a satisfação dos clientes com as instituições bancárias, devido ao impacto positivo do novo sistema na experiência do usuário (Bain & Company, 2021). Vale ressaltar que, em um dos maiores bancos do país, o qual é responsável por 30,4% do volume total de PIX, 99% das transações por este sistema foram feitas através do mobile banking (BB, 2021). Isso demonstra que a popularização do PIX está alinhada ao crescimento do uso do mobile banking no Brasil, o qual alcançou, em 2020, 191,5 milhões de usuários pessoas físicas, enquanto no internet banking são apenas 27,3 milhões de usuários (FEBRABAN, 2021).

Neste cenário, identifica-se a necessidade de verificar quais seriam os fatores determinantes para a satisfação dos usuários em relação a este novo sistema, o qual é acessado majoritariamente através do mobile banking. A literatura que estuda a relação dos indivíduos com as tecnologias bancárias aponta diversos fatores determinantes, dentre os quais estão a percepção de uso, a influência social, o engajamento e a consciência (Alam, Omar, Ariffin, & Hashim, 2018; Flavian, Guinaliu, & Lu, 2020; Ho et al., 2020). Itens atrelados à segurança, como a confiança passada pela instituição financeira e a percepção que os usuários têm quanto ao risco relacionado ao banco e a seu sistema digital, também são possíveis determinantes (Alam et al., 2018; Chavali & Kumar, 2018; Ho et al., 2020).

O PIX, uma inovação financeira do Brasil, associado ao mobile banking, tem assumido crescente importância na vida dos brasileiros, tornando-se mais utilizado do que métodos tradicionais de transações financeiras; e tem como principais usuários os jovens adultos. No entanto, é perceptível a escassez de pesquisas que abordam as particularidades dos sistemas de pagamento em países em desenvolvimento, os quais têm buscado se adaptar às novas tecnologias de forma a incluir cada vez mais seus cidadãos no sistema financeiro. Com base em tais questões, esta pesquisa tem como objetivo principal analisar o efeito da percepção do mobile banking na satisfação com o sistema PIX por um grupo de jovens adultos, os estudantes universitários.

Para isso, foi desenvolvida uma pesquisa survey, sendo que a análise dos dados emprega o método da Modelagem de Equações Estruturais (MEE). Enquanto algumas pesquisas avaliaram as percepções dos usuários com o mobile banking e o internet banking no Brasil, como Cruz et al. (2010) e Longaray et al. (2021), este estudo se destaca por ser o primeiro a relacionar a percepção dos usuários de mobile banking com a satisfação alcançada pelo uso do PIX, além de ter como foco a população de jovens universitários. De acordo com Mehra, Paul e Kaurav (2021), os jovens são os maiores consumidores de aplicativos mobile, os quais são utilizados para diversas finalidades, desde entretenimento, redes sociais, até compras online e usos bancários. Já Bapat (2020) ressalta que jovens adultos, incluindo estudantes e aqueles que ingressam no mercado de trabalho, se deparam com decisões financeiras cada vez mais complexas, uma vez que o contexto atual é marcado pela redução da participação do setor público na contribuição previdenciária. Tais constatações demonstram a relevância de compreender como esse público se relaciona com as novas tecnologias financeiras.

Proposição do Modelo Teórico

O PIX, como um sistema de fácil acesso, disponível para a maioria dos clientes de bancos tradicionais e instituições financeiras, gratuito para pessoas físicas e que permite a realização de pagamentos e transferências de maneira instantânea, vem ganhando cada vez mais usuários, com uma taxa de crescimento de cerca de 18% ao mês (FEBRABAN, 2021). Quanto ao seu funcionamento, uma das características que mais chamam a atenção é o fato de estar localizado dentro do mobile banking ou internet banking do próprio banco ou instituição financeira na qual o usuário possui conta ativa, não existindo um aplicativo ou site específico dedicado para seu uso (BCB, 2021). Portanto, torna-se uma tarefa árdua analisar a satisfação dos usuários com o sistema PIX de maneira desassociada dos canais onde seu acesso é possível.

Mesmo não sendo possível identificar com exatidão qual a porcentagem de transações PIX feitas através do mobile banking ou internet banking, o relatório mais atual da FEBRABAN (2021) mostrou que o acesso ao internet banking por pessoa física reduziu drasticamente, enquanto o acesso ao mobile banking acelerou ainda mais devido a pandemia de COVID-19. Ademais, um dos maiores bancos no Brasil identificou que quase 99% das transações PIX realizadas em seu sistema foram feitas pelo mobile banking (BB, 2021). Levando em conta tais informações, optou-se por analisar a satisfação com o PIX por meio da percepção que os usuários têm do mobile banking que utilizam.

Muitos autores (Sohail & Al-Jabri, 2014; Mohammadi, 2015; Ooi & Tan, 2016; Alam et al., 2018; De Luna, Liébana-Cabanillas, Sánchez-Fernández, & Muñoz-Leiva, 2019; Flavian et al., 2020; Ho et al., 2020) têm analisado, nos últimos anos, os motivadores e determinantes do uso de diversas tecnologias, e, em especial, do mobile banking, avaliando a percepção dos usuários frente a esta ferramenta tecnológica. Uma vez que a literatura apresenta um conjunto extenso de dimensões empregadas para a identificação dos determinantes da utilização de novas tecnologias, neste artigo foram definidas oito dimensões para a análise das percepções dos usuários de mobile banking: mindfulness, utilidade percebida, facilidade de uso, influência social, atitude em direção ao uso, risco percebido, intenção comportamental e desconfirmação, as quais são abordadas na sequência.

O mindfulness é entendido como um estado de alerta e consciência viva, e, em situações de tomada de decisão, torna as pessoas mais receptivas a novas informações e conscientes das condições locais (Langer, 1986). Ao incorporarem o conceito no estudo da adoção de novas tecnologias pelos usuários (nível individual), Sun e Fang (2010) afirmaram que o mindfulness considera que o indivíduo está claramente consciente da referida tecnologia e de suas necessidades pessoais; e que busca informações sobre a tecnologia para, posteriormente, tomar sua decisão. Assim, decisões podem ser mindful, em que há a ativa busca de informações e a consciência das necessidades particulares, ou mindless, em que o indivíduo não faz esta análise prévia. A aplicação do mindfulness, consequentemente, auxilia as pessoas a tomarem decisões mais racionais quanto a adoção de novas tecnologias, que se adaptem às suas necessidades, e garante que continuem utilizando a tecnologia, e pode ser analisada também da perspectiva pós-adoção da tecnologia (Sun, Fang, & Zou, 2016). Vale ressaltar que Sun e Fang (2010) desenvolveram um modelo de mindfulness na adoção de novas tecnologias, o qual foi utilizado posteriormente por Sun et al. (2016) e Flavian et al. (2020), sendo que o último aplicou tal modelo para analisar a adoção do mobile banking pelos indivíduos. O presente artigo considera que os respondentes já utilizam a ferramenta mobile banking e o PIX, logo, optou-se por analisar o mindfulness em relação ao momento pré-adoção: se, antes de utilizarem efetivamente o sistema, os indivíduos levantaram informações relevantes.

A utilidade percebida, no contexto do uso de tecnologias, é o grau em que um indivíduo acredita que a adoção de um sistema em particular irá melhorar sua efetividade e desempenho no trabalho ou em outros aspectos da vida, como no alcance de objetivos (Davis, 1993; De Luna et al., 2019). Segundo Davis (1989), De Luna et al. (2019) e Flavian et al. (2020), a utilidade percebida e a facilidade de uso são as duas principais variáveis que levam os indivíduos a aceitarem ou rejeitarem uma tecnologia. Diversos estudos, como Bhattacherjee (2001), Kim e Malhotra (2005), Sun e Fang (2010), Venkatesh, Thong e Xu (2012), Sun et al. (2016), Flavian et al. (2020) e Ho et al. (2020) empregaram modelos de escala likert para mensurar a utilidade percebida pelos usuários em relação a um sistema ou tecnologia, sendo que esta pode ser observada tanto na pré-adoção quanto na pós-adoção da tecnologia. Para este artigo, será analisada a utilidade percebida pós-adoção do mobile banking, em que os participantes indicam o quanto a ferramenta os tem ajudado no cumprimento de suas tarefas financeiras (Sun et al., 2016).

A facilidade de uso, como mencionada anteriormente, é uma das principais características que influenciam se um indivíduo adotará uma tecnologia, sendo definida como o grau em que uma pessoa acredita que a utilização de um sistema em particular não lhe exigirá esforço, seguindo a definição de “fácil” - algo livre de dificuldades ou grandes esforços (Davis, 1989; 1993; De Luna et al., 2019; Flavian et al., 2020). Esta característica é chamada por alguns autores como expectativa de esforço ou complexidade de uso (Venkatesh, Morris, Davis, & Davis, 2003; Venkatesh et al., 2012; Ooi & Tan, 2016; Liébana-Cabanillas, Molinillo & Ruiz-Montañez, 2019). Diversas pesquisas se ocuparam com a análise da facilidade de uso através de escalas, considerando o nível de compreensão pelos usuários, destacando-se Davis (1989), Venkatesh et al. (2003) e Venkatesh et al. (2012), que vieram, posteriormente, a ser aplicadas no âmbito do mobile banking, como em Ooi e Tan (2016), Alam et al. (2018), De Luna et al. (2019), Flavian et al. (2020) e Ho et al. (2020). Desta forma, será empregada, no modelo proposto, a facilidade de uso frente ao mobile banking.

Já a influência social é caracterizada como a medida em que um indivíduo acredita que pessoas importantes para si, como família e amigos, acham que ele deva utilizar uma tecnologia em específico (Venkatesh et al., 2003; Venkatesh et al., 2012; De Luna et al., 2019). É conhecida, também, como normas subjetivas, sendo a percepção individual da opinião de seus pares quanto à desejabilidade de determinado comportamento (Taylor & Todd, 1995; Tan & Teo, 2000; Ho et al., 2020). No contexto do mobile banking, esta desejabilidade seria analisada em direção às transações realizadas através da referida tecnologia (Schierz, Schilke, & Wirtz, 2010; Flavian et al., 2020), mesmo posicionamento utilizado nesta pesquisa. De acordo com Venkatesh et al. (2003), a inclusão da influência social em modelos que analisam a adoção de novas tecnologias era pouco comum e bastante controversa, visto que, em boa parte das pesquisas publicadas, não se mostrava significativa. No entanto, esta vêm apresentando crescente relevância, sendo identificada em pesquisas como as de Venkatesh et al. (2012), Alam et al. (2018), De Luna et al. (2019), Liébana-Cabanillas et al. (2019), Flavian et al. (2020) e Ho et al. (2020), motivo pelo qual optou-se por incluir o construto no modelo proposto.

De acordo com Taylor e Todd (1995), a atitude em direção ao uso, ou apenas atitude, consiste nos sentimentos dos usuários quanto a serem ou não favoráveis a agirem de determinada maneira; especificamente, utilizarem uma tecnologia. A atitude, assim como a utilidade percebida e facilidade de uso, são determinantes para a real intenção de uso, probabilidade de que um indivíduo utilizará a tecnologia (Davis, 1989; Taylor & Todd, 1995; Schierz et al., 2010; Mohammadi, 2015). Muitos estudos têm incluído a atitude na análise da adoção de tecnologias da informação ou mobile banking, tais como Venkatesh et al. (2003), Yang e Yoo (2004), Wu e Chen (2005), Schierz et al. (2010), Mohammadi (2015), Alam et al. (2018), De Luna et al. (2019), Flavian et al. (2020) e Ho et al. (2020), sendo perceptível que os modelos de escala utilizados em tais pesquisas foram adaptados predominantemente das questões elaboradas por Taylor e Todd (1995).

Outra dimensão relevante é o risco percebido, definido como a sensação de incerteza relacionada a possíveis consequências negativas de utilizar um produto ou serviço, ou, ainda, o potencial de perda na busca por um resultado favorável ao utilizar um serviço online (Featherman & Pavlou, 2003; Cheng & Huang, 2013; Liébana-Cabanillas et al., 2019). Este fator também é chamado de segurança percebida (Ooi & Tan, 2016; De Luna et al., 2019). Conforme De Luna et al. (2019), o mobile banking e novas tecnologias em geral têm como riscos questões referentes à privacidade, dados pessoais, e às próprias transações financeiras realizadas. Assim, o nível de risco identificado pelos usuários pode servir como um impasse na efetiva adoção da tecnologia (Ho et al., 2020). O artigo de Featherman e Pavlou (2003) foi o primeiro a sugerir um modelo de mensuração do risco percebido para atividades realizadas online, e, posteriormente, outros estudos trouxeram o conceito para o mobile banking, como Schierz et al. (2010), Sohail e Al-Jabri (2014), Mohammadi (2015), Ooi e Tan (2016), Alam et al. (2018), De Luna et al. (2019), Al-Gharaibah (2020) e Ho et al. (2020).

Ademais, a intenção comportamental de uso remete à vontade do usuário de permanecer utilizando determinada tecnologia, isto é, adotá-la (Kim & Malhotra, 2005). Os modelos de mensuração disponíveis na literatura para este fator costumam questionar se os usuários pretendem utilizar ferramentas, até mesmo o mobile banking, em seu cotidiano, com maior frequência, inclusive se visam utilizá-las no futuro (Bhattacherjee & Premkumar, 2004; Kim & Malhotra, 2005; Sun & Fang, 2010; Venkatesh et al., 2012; Sun et al., 2016; Ooi & Tan, 2016; De Luna et al., 2019; Ho et al., 2020).

Por fim, a desconfirmação é um fator pouco utilizado na análise da aceitação de novas tecnologias pelos usuários. Segundo Bhattacherjee e Premkumar (2004) e Sun et al. (2016), a ideia de desconfirmação diz respeito à dissonância existente entre as expectativas iniciais do usuário em relação à tecnologia e o desempenho observado ao decorrer do uso da tecnologia. Ainda, desconfirmação resulta da atualização das crenças iniciais por parte do usuário; o novo nível de expectativas decorrente dessa atualização, seja baixo ou alto, pode motivar ou desmotivar o usuário a continuar utilizando a tecnologia (Bhattacherjee, 2001). Nos trabalhos de Bhattacherjee (2001), Bhattacherjee e Premkumar (2004) e Sun et al. (2016), é possível visualizar modelos para mensurar a desconfirmação em relação a ferramentas tecnológicas em geral, sendo que adaptações são necessárias para aplicá-los nesta pesquisa. Assim, será considerada a desconfirmação quanto ao uso do mobile banking.

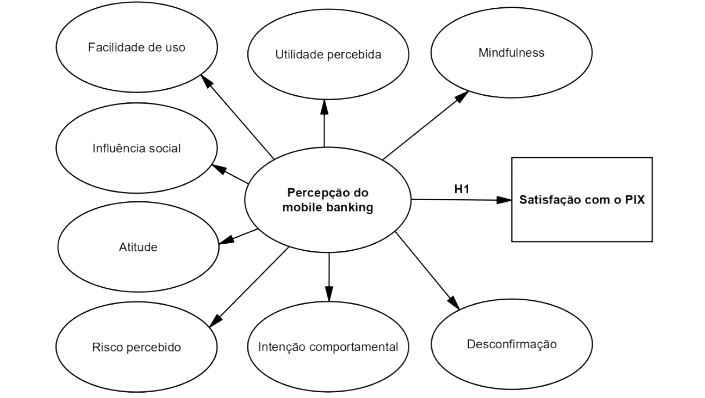

Apesar de a maioria da literatura sobre mobile banking propor a análise dos fatores listados como construtos de primeira ordem que impactam direta e indiretamente uns nos outros (Alam et al., 2018; Flavian et al., 2020; Ho et al., 2020), esta pesquisa busca unir os oito fatores em um construto de segunda ordem, chamado de percepção do mobile banking. Essa escolha parte do entendimento de que os usuários analisam o mobile banking de diferentes perspectivas, que, juntas, formam sua percepção global sobre a tecnologia.

Vale ressaltar que De Leon, Atienza e Susilo (2020) empregaram um construto de segunda ordem, formado por sete construtos de primeira ordem, para analisar a qualidade do serviço em aplicativos de mobile banking. De acordo com esses autores, um modelo de segunda ordem possibilita testar os padrões de relacionamento entre os fatores de primeira ordem e o fator de segunda ordem, assim como explica a covariância entre os construtos de primeira ordem com parcimônia e fornece uma estimativa teoricamente livre de erros de fatores específicos (Chen, Sousa, & West, 2005; De Leon et al., 2020). A partir da elaboração do construto de segunda ordem, argumenta-se neste estudo que, quanto mais favorável for a percepção do mobile banking, maior será a satisfação dos usuários com o PIX, sendo definida a seguinte hipótese de pesquisa:

H1: A percepção dos usuários em relação ao mobile banking impacta positivamente na satisfação com o sistema PIX.

Partindo deste pressuposto, representa-se, na Figura 1, a projeção do modelo teórico a ser desenvolvido na pesquisa.

Figura 1 -

Projeção do modelo teórico

Fonte: Elaborado pelos autores (2022).

Procedimentos metodológicos

O presente estudo empregou análise quantitativa e estratégia de pesquisa survey, tendo como público-alvo estudantes universitários de duas universidades brasileiras, abrangendo diferentes níveis de ensino, como alunos de graduação e de pós-graduação. A amostra total compreendeu 587 indivíduos, que indicaram, previamente à participação na pesquisa, que utilizavam mobile banking e PIX. Como instrumento de pesquisa, utilizou-se um questionário estruturado, formado por três blocos de questões. No primeiro, os respondentes foram questionados quanto ao perfil (idade, sexo, etnia, estado civil, qual o nível do curso ao qual estavam vinculados na instituição de ensino, se residiam em zona urbana ou rural, renda própria e familiar). No segundo bloco, buscou-se identificar se os usuários utilizavam o PIX como forma de pagamento, transferência ou recebimento de recursos financeiros, e qual sua satisfação com o uso desta ferramenta, medida através de questão do tipo likert de 5 pontos, sendo 1 “totalmente insatisfeito” e 5 “totalmente satisfeito”.

Por fim, no terceiro bloco de questões foram aplicadas 30 questões sobre as percepções dos usuários em relação ao uso do mobile banking, englobando diferentes perspectivas, como o mindfulness (Sun et al., 2016; Flavian et al., 2020), a utilidade percebida (Kim & Malhotra, 2005; Sun et al., 2016), a facilidade de uso (Venkatesh et al., 2003; Alam et al., 2018), a influência social (Kim & Malhotra, 2005; Venkatesh et al., 2012), a atitude (Taylor & Todd, 1995), o risco percebido (Featherman & Pavlou, 2003; Alam et al., 2018), a intenção comportamental (Venkatesh et al., 2012; Ho et al., 2020), e a desconfirmação (Bhattacherjee & Premkumar, 2004; Sun et al., 2016). Estas questões também são do tipo likert de 5 pontos, sendo 1 “discordo totalmente” e 5 “concordo totalmente”.

O instrumento passou pela avaliação de quatro especialistas com experiência em pesquisas em tecnologia da informação, sistemas de informação, finanças comportamentais e construção de escalas. Também foi realizado um pré-teste com dez estudantes para verificação da validade semântica. Os itens do instrumento são descritos no Apêndice A. O questionário foi respondido de modo anônimo e aplicado online, no período de maio a junho de 2021, sendo que os indivíduos alvo da pesquisa foram convidados a participar através do envio de e-mails institucionais.

Quanto à análise dos dados levantados, calculou-se as estatísticas descritivas das variáveis, assim como foram empregadas técnicas de análise multivariada, sendo utilizados os softwares SPSS 23 e AMOS. A análise fatorial confirmatória (AFC) foi utilizada para a validação dos oito construtos (modelo de mensuração): mindfulness, utilidade percebida, facilidade de uso, influência social, atitude, risco percebido, intenção comportamental e desconfirmação. A matriz de entrada dos dados, empregada para a estimação dos modelos, foi a matriz de variância-covariância estimada por máxima verossimilhança.

Em relação à validade convergente, esta foi analisada através da observação da magnitude e da significância estatística dos coeficientes padronizados, da variância média extraída (AVE), e dos índices de ajuste absolutos: qui-quadrado (x2), razão qui-quadrado/graus de liberdade, Root Mean Square Residual (RMSR) e Root Mean Square Error of Approximation (RMSEA), e de ajuste relativo: Comparative Fit Index (CFI), Normed Fit Index (NFI), e Tucker-Lewis Index (TLI). Quanto aos valores desejados para tais índices, são esperados valores iguais ou superiores a 0,5 para a AVE (Fornell & Larcker, 1981); inferiores a cinco para a razão qui-quadrado/graus de liberdade; superiores a 0,95 para os índices CFI, NFI e TLI; e valores inferiores a 0,08 e 0,06 para o RMSR e RMSEA, respectivamente (Hooper, Coughlan, & Mullen, 2008; Hair, Black, Babin, Anderson, & Tatham, 2009; Kline, 2015; Byrne, 2016). Ainda, a medida de confiabilidade empregada foi a confiabilidade composta, com valores desejáveis acima de 0,7 (Hair et al., 2009), enquanto a validade discriminante foi verificada pela técnica estatística da diferença de qui-quadrados, sendo desejáveis valores acima de 3,84 (Bagozzi, Yi, & Phillips, 1991).

A estimação dos modelos foi realizada a partir da estratégia de desenvolvimento de modelos (Hair et al., 2009). Caso os modelos propostos inicialmente não atingissem os valores mínimos aceitáveis para os índices analisados, definiu-se que seriam feitos ajustes pela aplicação de índices de modificação sugeridos pelo software, isto é, a inclusão de correlações entre termos de erro e a remoção de variáveis com coeficientes baixos, sempre considerando o suporte teórico. Após a aplicação da AFC, procedeu-se para a análise do modelo de segunda ordem, que indica como os construtos individuais formam o construto “percepção dos usuários de mobile banking”, e do modelo estrutural, com a técnica de MEE, a qual especifica as relações entre variáveis e descreve a quantidade de variância explicada (Schumacker & Lomax, 1996). Nesta técnica, foram empregados quatro índices de ajuste absoluto (qui-quadrado, razão qui-quadrado/graus de liberdade, RMSR e RMSEA) e dois índices de ajuste relativo (NFI e TLI), e, caso os modelos não atendessem aos valores mínimos, seriam realizadas modificações, tal como sugerido na validação dos construtos individuais.

Apresentação e análise dos resultados

Na amostra de 587 indivíduos, 53,5% eram mulheres, 81,3% eram solteiros, a média de idade dos indivíduos era de 25,48 anos, 83,5% residiam em uma região de zona urbana e 80,9% declararam ser da cor branca. Ao serem questionados sobre o nível do curso ao qual estavam vinculados na instituição de ensino, 78% declararam estar na graduação, enquanto 21,2% afirmaram cursar algum nível da pós-graduação (especialização, mestrado, doutorado ou pós-doutorado). Em relação à renda mensal própria bruta, 54,3% dos respondentes possuíam renda de até R$ 1.100,00. Já para a renda mensal familiar bruta, 18,7% apresentavam renda entre R$ 1.100,00 e R$ 2.200,00, 17,2% renda entre R$ 2.200,01 e R$ 3.300,00, enquanto 13,1% apresentavam renda familiar bruta de até R$1.100,00.

Inicialmente, buscou-se a validação dos oito construtos apresentados no modelo teórico, através da aplicação da análise fatorial confirmatória. Na Tabela 1, são expostos os índices de ajuste e de validade convergente das referidas estimações.

| Índice | Lim | MIND | UP | FU | IS | AT | RP | IC | DES | ||||||||

| MI | MF | MI | MF | MI | MF | MI | MF | MI | MF | MI | MF | MI | MF | MI | MF | ||

| x2 (v.) | --- | 874,284 | 5,495 | 23,751 | 0,061 | 1,533 | 0,352 | 1,533 | 27,421 | 0,013 | 0,119 | 99,182 | 3,020 | ||||

| x2 (p.) | >0,05 | 0,000 | 0,064 | 0,000 | 0,805 | 0,216 | 0,553 | 0,216 | 0,000 | 0,908 | 0,730 | 0,000 | 0,082 | ||||

| x2/df | <5 | 97,143 | 2,748 | 11,875 | 0,061 | 1,533 | 0,352 | 1,533 | 13,711 | 0,013 | 0,119 | 49,591 | 3,020 | ||||

| CFI | >0,95 | 0,585 | 0,996 | 0,988 | 1,000 | 1,000 | 1,000 | 1,000 | 0,989 | 1,000 | 1,000 | 0,958 | 0,999 | ||||

| NFI | >0,95 | 0,583 | 0,994 | 0,987 | 1,000 | 0,999 | 1,000 | 0,999 | 0,988 | 1,000 | 1,000 | 0,957 | 0,999 | ||||

| TLI | >0,95 | 0,308 | 0,989 | 0,965 | 1,003 | 0,999 | 1,002 | 0,999 | 0,967 | 1,003 | 1,001 | 0,875 | 0,995 | ||||

| RMSR | <0,08 | 0,250 | 0,019 | 0,015 | 0,001 | 0,004 | 0,023 | 0,003 | 0,018 | 0,000 | 0,003 | 0,027 | 0,003 | ||||

| RMSEA | <0,06 | 0,405 | 0,055 | 0,136 | 0,000 | 0,030 | 0,000 | 0,030 | 0,147 | 0,000 | 0,000 | 0,288 | 0,059 | ||||

| CC | >0,7 | ... | 0,827 | ... | 0,924 | 0,928 | 0,914 | 0,946 | ... | 0,939 | 0,952 | ... | 0,936 | ||||

| AVE | >0,5 | ... | 0,560 | ... | 0,754 | 0,811 | 0,781 | 0,855 | ... | 0,795 | 0,869 | ... | 0,787 | ||||

Dos oito construtos trabalhados, em apenas quatro construtos os modelos iniciais propostos se mostraram adequados (facilidade de uso, influência social, atitude, intenção comportamental). Para os demais construtos (mindfulness, utilidade percebida, risco percebido, desconfirmação), os modelos iniciais não alcançaram valores satisfatórios para a razão qui-quadrado/graus de liberdade e demais índices de ajuste analisados, sendo necessário realizar modificações nos respectivos modelos, de forma a validar os construtos. Assim, foram feitas as seguintes alterações nos modelos: remoção de variáveis não significativas com baixas cargas fatoriais e inclusão de correlações entre erros de variáveis que fizessem sentido teórico. Especificamente, os procedimentos de ajuste empregados foram: para mindfulness (MIND), exclusão das variáveis Q2 e Q3 por conta de suas baixas cargas fatoriais; para utilidade percebida (UP), inclusão de correlação entre os erros das variáveis Q07↔Q08; para risco percebido (RP), inclusão de correlação entre os erros das variáveis Q22↔Q23; e, para desconfirmação (DES), inclusão de correlação entre os erros das variáveis Q30↔Q31.

Com tais modificações na composição dos modelos, os construtos passaram a apresentar valores adequados para os índices de ajuste, o que pode ser observado na Tabela 1 pela comparação entre os modelos iniciais (MI) e finais (MF) de cada construto. Na Tabela 1, ainda é possível identificar os testes de confiabilidade composta (CC) e de validade convergente, mensuradas para cada construto individualmente. Como sugerido na literatura, para o teste de confiabilidade composta, valores >0,7 indicam a adequação do modelo; enquanto para o teste de validade convergente, mensurado com a técnica da AVE, valores >0,5 indicam que as variáveis observáveis de cada construto estão altamente integradas, sendo o modelo adequado. Tanto para o CC quanto para a AVE, observa-se que todos os construtos alcançaram resultados adequados.

Posteriormente, com a adequação dos construtos, foi verificada a validade discriminante, a qual indica se os construtos são estatisticamente diferentes entre si. A análise foi feita através da técnica estatística da diferença de qui-quadrados, em que valores acima de 3,84 indicam que há diferença de qui-quadrados entre os construtos, ou seja, há validade discriminante (Bagozzi et al., 1991). Na Tabela 2, são apresentados os resultados obtidos para a análise de validade discriminante.

| Construtos | Modelo Restrito | Modelo Livre | DiferençaQui-Quadrados | ||

| Qui-Quadrado | df | Qui-Quadrado | df | ||

| MIND-UP | 163,732 | 19 | 110,057 | 18 | 53,675 |

| MIND-FU | 131,332 | 15 | 43,346 | 14 | 87,986 |

| MIND-IS | 233,611 | 15 | 38,769 | 14 | 194,842 |

| MIND-AT | 102,116 | 15 | 34,036 | 14 | 68,080 |

| MIND-RP | 296,925 | 19 | 34,071 | 18 | 262,854 |

| MIND-IC | 130,729 | 15 | 40,777 | 14 | 89,952 |

| MIND-DES | 263,828 | 19 | 155,881 | 18 | 107,947 |

| UP-FU | 157,928 | 14 | 106,271 | 13 | 51,657 |

| UP-IS | 203,262 | 14 | 18,921 | 13 | 184,341 |

| UP-AT | 96,942 | 14 | 61,395 | 13 | 35,547 |

| UP-RP | 352,379 | 18 | 45,060 | 17 | 307,319 |

| UP-IC | 151,431 | 14 | 100,796 | 13 | 50,635 |

| UP-DES | 346,568 | 18 | 285,910 | 17 | 60,658 |

| FU-IS | 988,427 | 12 | 500,299 | 11 | 488,128 |

| FU-AT | 106,844 | 12 | 47,030 | 11 | 59,814 |

| FU-RP | 337,477 | 14 | 11,000 | 13 | 326,477 |

| FU-IC | 980,602 | 12 | 920,181 | 11 | 60,421 |

| FU-DES | 334,791 | 14 | 230,209 | 13 | 104,582 |

| IS-AT | 1.129,755 | 12 | 653,560 | 11 | 476,195 |

| IS-RP | 280,102 | 14 | 7,837 | 13 | 272,265 |

| IS-IC | 279,461 | 12 | 44,409 | 11 | 235,052 |

| IS-DES | 280,526 | 14 | 25,559 | 13 | 254,967 |

| AT-RP | 334,613 | 14 | 24,552 | 13 | 310,061 |

| AT-IC | 1.164,690 | 12 | 1.123,196 | 11 | 41,494 |

| AT-DES | 355,950 | 14 | 278,183 | 13 | 77,767 |

| RP-IC | 350,901 | 14 | 21,808 | 13 | 329,093 |

| RP-DES | 395,267 | 18 | 34,318 | 17 | 360,949 |

| IC-DES | 342,741 | 14 | 274,375 | 13 | 68,366 |

Ao se analisar o teste de diferença de qui-quadrados, calculado para todos os pares de construtos, é possível verificar que todos os resultados obtidos foram acima de 3,84, indicando que há validade discriminante entre os construtos. Desta forma, os oito construtos propostos podem ser mantidos no estudo, e se pode avançar para o cálculo do modelo de segunda ordem e do modelo integrado.

Na etapa seguinte foram avaliados o modelo de segundo ordem e o modelo integrado, pela análise dos índices de ajuste (qui-quadrado, qui-quadrado/graus de liberdade, NFI, TLI, RMSR e RMSEA) e da significância estatística dos coeficientes das regressões estimadas. Na Tabela 3, são apresentados os resultados obtidos para os índices em ambas as análises.

| Índice | Limite | Modelo de segunda ordem | Modelo integrado | ||

| Modelo inicial | Modelo final | Modelo inicial | Modelo final | ||

| x2 (v.) | --- | 1460,265 | 510,459 | 537,901 | |

| x2 (p.) | >0,05 | 0,000 | 0,000 | 0,000 | |

| x2/df | < 5 | 4,257 | 2,454 | 2,329 | |

| CFI | > 0,95 | 0,939 | 0,981 | 0,981 | |

| NFI | > 0,95 | 0,922 | 0,968 | 0,967 | |

| TLI | > 0,95 | 0,933 | 0,975 | 0,975 | |

| RMSR | < 0,08 | 0,048 | 0,034 | 0,033 | |

| RMSEA | < 0,06 | 0,075 | 0,050 | 0,048 | |

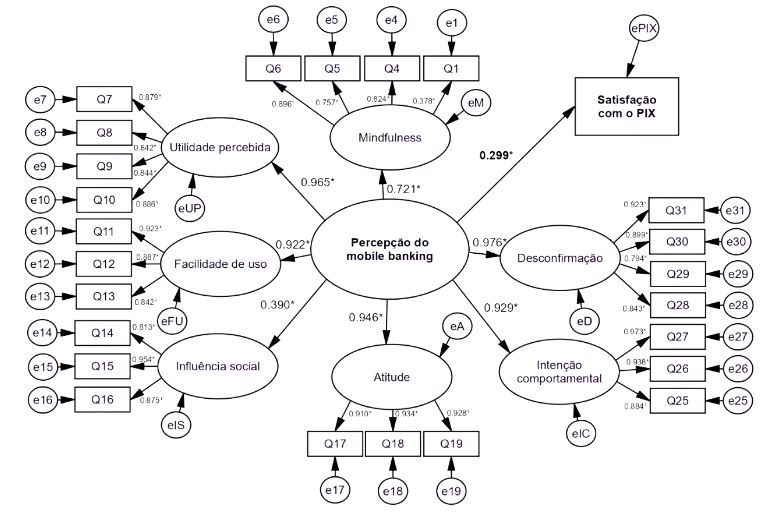

No modelo de segunda ordem, a dimensão “percepção dos usuários frente ao mobile banking” é formada pela união dos oito construtos de primeira ordem em um mesmo modelo, já o modelo integrado, que abarca os modelos de mensuração e estrutural, é o representado pela Figura 1. Em relação ao modelo de segunda ordem, o modelo inicial alcançou valores adequados apenas para os índices qui-quadrado/graus de liberdade e RMSR, ao passo que o construto de primeira ordem risco percebido não se mostrou significativo, indicando a necessidade de realização de ajustes no modelo. Desta forma, os procedimentos de ajuste envolveram a exclusão do construto risco percebido do modelo, além da inclusão das correlações sugeridas pelo software que fizessem sentido teórico. As correlações incluídas foram entre os erros das variáveis: Q28↔Q29, Q09↔Q10, Q29↔Q30, Q28↔Q30, Q12↔Q13, Q07↔Q25, Q04↔Q07, Q25↔Q30, Q06↔Q07, Q05↔Q26, Q17↔Q29, Q11↔Q14, Q05↔Q28, Q05↔Q29, Q13↔Q18, Q26↔Q28, Q27↔Q28, Q04↔Q16, Q06↔Q12, Q08↔Q30, Q01↔Q05, Q06↔Q16, Q06↔Q28, Q25↔Q28, Q25↔Q31, Q10↔Q28, Q09↔Q28, Q09↔Q11, Q12↔Q16, Q17↔Q25, Q07↔Q17, Q17↔Q31, Q06↔Q09, Q12↔Q18 e Q09↔Q12. Após a inclusão das correlações indicadas, todos os índices para o modelo de segunda ordem alcançaram valores adequados.

A respeito do modelo integrado, verificou-se que o modelo inicial atendeu de maneira satisfatória a todos os índices analisados. Quanto ao impacto da percepção dos usuários com o uso do mobile banking sobre a satisfação com o PIX, esse efeito foi positivo e significativo (coef.=0,299 e p<0,001). Tal resultado indica que, quanto melhor e mais favorável for a percepção que os usuários têm em relação ao mobile banking, maior será a satisfação com o PIX, o que faz sentido visto que o PIX não possui um aplicativo próprio, este sistema é utilizado por meio do mobile banking dos diversos bancos e instituições financeiras que decidiram adotá-lo e oferecê-lo como um meio de pagamentos e transferências para seus clientes. Na Figura 2, é apresentado o desenho do modelo integrado final.

Como observado na Figura 2, o modelo de segunda ordem percepção do mobile banking foi validado e se mostrou significativo, mesmo que seu ajuste tenha requerido a exclusão de um dos fatores de primeira ordem, deixando sua versão final com sete fatores de primeira ordem. Diferenciando-se de pesquisas anteriores, como Alam et al. (2018), Flavian et al. (2020) e Ho et al. (2020), que estudaram a percepção dos usuários do mobile banking considerando fatores separadamente e seus impactos uns sobre os outros, esta pesquisa validou um construto de segunda ordem que verifica a percepção dos usuários de maneira global, levando em conta sete diferentes aspectos simultaneamente, apoiando-se em De Leon et al. (2020). Em relação à hipótese de pesquisa, obteve-se a confirmação da hipótese H1, a qual propunha que a percepção dos usuários em relação ao mobile banking impacta positivamente na satisfação com o sistema PIX. Enquanto estudo anterior apontou que o PIX aumenta a satisfação dos clientes com as instituições bancárias (Bain & Company, 2021), os resultados da pesquisa indicam que a percepção dos universitários em relação ao mobile banking é um preditor válido da satisfação com o sistema PIX, visto que é o meio principal pelo qual os usuários podem utilizar o PIX.

Fonte: Elaborado pelos autores (2022).Legenda: *p<0.01; ¹valor z não calculado nos casos em que o parâmetro foi definido como 1, devido aos requerimentos do modelo. Por simplicidade, as correlações entre os erros foram omitidas.

Após a obtenção do modelo final, vale, ainda, analisar as estatísticas descritivas dos construtos estudados, sendo considerados os oito construtos de primeira ordem (incluindo o risco percebido, excluído do modelo final), o construto de segunda ordem percepção do mobile banking e, também, o fator satisfação com o PIX. De forma a identificar como os jovens universitários se comportam frente as diferentes perspectivas do mobile banking e qual seu nível de satisfação com o sistema PIX, são apresentados na Tabela 4 a média, mediana e desvio-padrão. Vale ressaltar que os construtos mindfulness, utilidade percebida, facilidade de uso, influência social, atitude, risco percebido e desconfirmação foram mensurados por meio de uma escala likert de 1 (discordo totalmente) a 5 (concordo totalmente).

| Fatores | Média | Mediana | Desvio-padrão |

| Mindfulness | 3,833 | 4,000 | 0,872 |

| Utilidade percebida | 4,108 | 4,108 | 0,870 |

| Facilidade de uso | 4,086 | 4,000 | 0,842 |

| Influência social | 3,300 | 3,000 | 0,984 |

| Atitude | 4,085 | 4,000 | 0,853 |

| Risco percebido | 2,721 | 2,726 | 1,009 |

| Intenção comportamental | 4,126 | 4,000 | 0,880 |

| Desconfirmação | 3,997 | 4,000 | 0,885 |

| Percepção do mobile banking* | 3,997 | 4,000 | 0,752 |

| Satisfação com o PIX | 4,421 | 5,000 | 0,882 |

A partir da Tabela 4, percebe-se que a média do construto mindfulness foi 3,833 e sua mediana 4, indicando que, de maneira geral, os respondentes concordam que realizaram análises sobre o funcionamento do mobile banking e pensaram o quanto a tecnologia seria compatível com seu dia a dia. Assim, estavam conscientes sobre a referida tecnologia e se apoiaram na busca de informações relevantes para tomar a decisão de utilizá-la (Sun & Fang, 2010). Quanto ao construto utilidade percebida, a média e a mediana alcançaram os valores de 4,108 e 4, respectivamente, mostrando que os universitários concordam que a adoção do mobile banking melhora sua efetividade e desempenho, especificamente no aspecto da realização e controle de transações financeiras (Sun et al., 2016; De Luna et al., 2019).

Na sequência, o construto facilidade de uso teve como média 4,086, próxima da mediana, que obteve valor 4. Isso indica que os participantes da pesquisa concordam que o mobile banking e suas funções são de fácil compreensão e uso, não lhes oferecendo dificuldades ou exigindo grandes esforços (Alam et al., 2018; De Luna et al., 2019; Flavian et al., 2020). O construto influência social apresentou média e mediana relativamente mais baixas quando comparado aos demais, obtendo os valores de 3,3 e 3, respectivamente. Tais valores sugerem que os universitários são indiferentes em sua percepção frente à opinião de seus pares, como família e amigos, sobre a desejabilidade do uso do mobile banking (Venkatesh et al., 2012). Já o construto atitude em direção ao uso teve média de 4,085, próxima à mediana de 4. Dessa forma, é possível dizer que os respondentes concordam com a ideia e acham que é uma boa decisão utilizar o mobile banking, apresentando atitude favorável à tecnologia (Taylor & Todd, 1995; Mohammadi, 2015).

Em relação ao construto risco percebido, esse foi o que obteve as menores média e mediana entre os construtos analisados, com valores de 2,721 e 2,726, respectivamente. Uma vez que valores mais baixos indicam que a tecnologia é vista como segura pelos usuários (o risco percebido é baixo), percebe-se que os universitários discordam/são indiferentes que o uso do mobile banking exponha seus dados, conta bancária ou sua privacidade a algum tipo de risco. Assim, é possível dizer que, em geral, o uso da tecnologia não traz sensação de incerteza ligada a possíveis consequências negativas para os respondentes (Featherman & Pavlou, 2003; Alam et al., 2018). Quanto ao construto intenção comportamental, sua média foi de 4,126, próxima da mediana de valor 4, indicando que os universitários concordam com a ideia de continuar utilizando o mobile banking, isto é, têm vontade de adotar efetivamente a tecnologia (Kim & Malhotra, 2005). O construto desconfirmação obteve média de 3,997 e mediana de valor 4, sendo que, quanto mais próximo de 5, menor é a dissonância entre as expectativas iniciais e o desempenho observado com o uso da tecnologia (Bhattacherjee & Premkumar, 2004). Os resultados indicam que os universitários tiveram suas expectativas atendidas com o uso do mobile banking, com a melhoria do desempenho, da produtividade e da efetividade em suas atividades diárias.

A respeito das estatísticas descritivas do construto de segunda ordem percepção do mobile banking, sua média e mediana foram de 3,997 e 4, sendo possível argumentar que os universitários que usam o mobile banking apresentam uma percepção favorável frente à tecnologia. Isso reforça os achados de Longaray et al. (2021), em que usuários dessa tecnologia a recomendam para aqueles que ainda não a utilizam, além de preferirem utilizá-la mesmo em situações em que o serviço bancário pode ser realizado presencialmente em uma agência ou caixa eletrônico. Quanto à satisfação com o PIX, a média alcançada foi de 4,421 e sua mediana foi 5, sugerindo que os universitários estão satisfeitos ou muito satisfeitos com o sistema lançado pelo BCB em novembro de 2020. Tais resultados estão de acordo com pesquisa divulgada anteriormente por instituições brasileiras renomadas, que apontaram o elevado nível de satisfação dos usuários do PIX, ressaltando a facilidade e rapidez no uso da ferramenta (FGV, 2021).

Considerações finais

Com o avanço da tecnologia da informação, o setor bancário se modernizou e tem apresentado diversas inovações para facilitar a vida de seus clientes. No Brasil, uma das mais recentes inovações bancárias foi a criação do sistema PIX, pelo BCB, que permite a realização de transações bancárias instantâneas a qualquer momento, inclusive em domingos e feriados. Este sistema é acessado pelos usuários predominantemente através do mobile banking, e em pouco tempo se popularizou, por sua praticidade e gratuidade de uso. Sabendo que o grupo que mais rapidamente se adapta ao uso de novas tecnologias financeiras é o de jovens adultos, o presente estudo buscou analisar o efeito da percepção do mobile banking na satisfação com o sistema PIX por um grupo de estudantes universitários. Foi empregada a estratégia da MEE, de forma a identificar se a percepção do mobile banking impacta positivamente na satisfação dos usuários com o PIX.

Inicialmente, realizou-se a validação dos oito construtos de primeira ordem propostos para compor a percepção do mobile banking (mindfulness, utilidade percebida, facilidade de uso, influência social, atitude, risco percebido, intenção comportamental e desconfirmação), sendo que alguns construtos precisaram passar por alterações, como exclusão de variáveis e inclusão de correlações entre os erros; porém, ao final, todos alcançaram valores adequados para os índices analisados. Na sequência, a validação do modelo de segunda ordem percepção do mobile banking exigiu a exclusão do já validado fator risco percebido, sendo sua versão final composta pelos sete fatores restantes, após a inclusão de correlações. Finalmente, o modelo integrado permitiu identificar que, efetivamente, a satisfação com o PIX é influenciada de maneira positiva pela percepção do mobile banking, confirmando a hipótese de pesquisa. Assim, quanto mais favorável a percepção dos usuários frente ao aplicativo de mobile banking utilizado, maior será sua satisfação com o PIX.

A pesquisa traz importantes contribuições ao propor a análise das diferentes perspectivas pelas quais os usuários avaliam uma tecnologia bancária através da formulação de um construto de segunda ordem. Esta estratégia permite capturar a percepção de maneira geral, ao invés de simplesmente considerar cada fator separadamente, além de superar problemas de mensuração. Ademais, a análise da satisfação dos usuários com o sistema PIX ainda é incipiente, visto que este foi lançado a pouco tempo e carece de pesquisas que tenham abordado o tema. O entendimento e a forma de análise utilizada frente ao PIX nesta pesquisa consistem em mais uma contribuição, que pode servir como guia para o desenvolvimento de novos estudos.

A partir dos resultados identificados nessa pesquisa, o BCB, em parceria com os bancos e demais instituições financeiras, podem realizar modificações tanto no sistema PIX quanto nos próprios aplicativos de mobile banking, de forma a melhorar a percepção e a satisfação dos usuários com essas tecnologias. O conhecimento das dimensões relevantes para o uso do mobile banking pelos jovens e de suas percepções é fundamental para que as empresas consigam aprimorar as tecnologias e manter a satisfação e interesse desse público, uma vez que são clientes cuja fidelização pode levar a retornos de longo prazo. Além disso, tais percepções podem indicar claramente pontos nos quais os agentes financeiros precisam ampliar o foco, como, por exemplo, quanto ao risco dos sistemas, em que os usuários, ao perceberem baixo risco, podem se descuidar de questões importantes de segurança.

Riscos como o uso indevido de produtos desconhecidos por consumidores desinformados; novos tipos de fraude; falta de segurança, privacidade e confidencialidade dos dados; uso excessivo de perfis digitais para identificar clientes em potencial; exclusão de grupos indesejados; e acesso rápido a crédito de alto custo ou produtos essencialmente especulativos, podendo ser ampliados, especialmente num contexto de baixa percepção de riscos pelos usuários do mobile banking. Para reduzir esses tipos de riscos e potencializar os efeitos positivos da digitalização dos serviços financeiros é indispensável a ampliação do nível de educação financeira digital da população. Assim, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2018) propõe que os países desenvolvam políticas de educação financeira, especialmente voltadas para os serviços financeiros digitais, e avaliem regularmente a efetividade dos programas adotados.

Uma das limitações do estudo é o fato do modelo ter sido validado para um grupo específico, os estudantes universitários. Assim, em pesquisas futuras, a análise pode se estender para outros grupos, como indivíduos próximos à idade de aposentadoria. No Brasil, o grupo composto por idosos tem sido pressionado a aderir às tecnologias mobile, visto que, atualmente, uma das maneiras de realizar a chamada “prova de vida” é através de aplicativo desenvolvido pelo Governo Federal. Além disso, o uso de tecnologias bancárias do tipo mobile também tem crescido entre essa faixa etária, principalmente para que os idosos obtenham acesso aos recursos referentes à sua aposentadoria. Com o crescimento do número de idosos e aposentados no país, verifica-se a importância que o grupo deverá ganhar nos próximos anos, já que os aplicativos terão de se adaptar para atender às necessidades específicas desta faixa etária.

Referências

Akturan, U., & Tezcan, N. (2012). Mobile banking adoption of the youth market: Perceptions and intentions. Marketing Intelligence and Planning, 30(4), 444–459. doi: 10.1108/02634501211231928

Al-Gharaibah, O. B. (2020). Predictors of E-banking service adoption in Malaysia using an extended technology acceptance model. International Journal of Contemporary Management and Information Technology, 1(1), 23-29.

Alam, S. S., Omar, N. A., Ariffin, A. M., & Hashim, N. M. H. N. (2018). Integrating TPB, TAM and DOI theories: An empirical evidence for the adoption of mobile banking among customers in Klang Valley, Malaysia. International Journal of Business and Management Science, 8(2), 385-403.

Bagozzi, R. P., Yi, Y., & Phillips, L.W. (1991). Assessing construct validity in organizational research. Administrative Science Quarterly, 36(3), 421-458. doi: 10.2307/2393203

Bain & Company. (2021). Pix aumenta satisfação dos clientes com bancos, afirma Bain. Recuperado de https://www.bain.com/pt-br/about/media-center/press-releases/south-america/2021/pix-increases-customer-satisfaction-with-banks-says-bain/

Bapat, D. (2020). Antecedents to responsible financial management behavior among young adults: moderating role of financial risk tolerance. International Journal of Bank Marketing, 38(5), 1177-1194. doi: 10.1108/IJBM-10-2019-0356

Batista, V. (2021, 08 de novembro). Perto de completar um ano, Pix revoluciona sistema de pagamentos. Correio Braziliense. Recuperado de https://www.correiobraziliense.com.br/economia/2021/11/4961254-perto-de-completar-um-ano-pix-revoluciona-sistema-de-pagamentos.html

Banco do Brasil. (2021). Banco do Brasil S. A. – Análise do desempenho 2T21. Recuperado de https://api.mziq.com/mzfilemanager/v2/d/5760dff3-15e1-4962-9e81-322a0b3d0bbd/be0b3ae7-cb09-ffb0-23af-65666db88d44?origin=1

Banco Central do Brasil. (2021). Sistema de Pagamentos Brasileiro (SPB): Pix. Recuperado de https://www.bcb.gov.br/estabilidadefinanceira/pix

Bhattacherjee, A. (2001). An empirical analysis of the antecedents of electronic commerce service continuance. Decision Support Systems, 32(2), 201–214. doi: 10.1016/S0167-9236(01)00111-7

Bhattacherjee, A., & Premkumar, G. (2004). Understanding changes in belief and attitude toward information technology usage: A theoretical model and longitudinal test. MIS Quarterly, 28(2), 229–254. doi: 10.2307/25148634

Byrne, B. M. (2016). Structural Equation Modeling with AMOS: basic concepts, applications, and programming (3d. ed.). New York, NY: Routledge.

Chavali, K., & Kumar, A. (2018). Adoption of mobile banking and perceived risk in GCC. Banks and Bank Systems, 13(1), 72–79. doi: 10.21511/bbs.13(1).2018.07

Chen, F. F., Sousa, K. H., & West, S. G. (2005). Teacher’s corner: Testing measurement invariance of second order factor models. Structural Equation Modeling: A Multidisciplinary Journal, 12(3), 471–492. doi: 10.1207/s15328007sem1203_7

Cheng, Y. H., & Huang, T. Y. (2013). High speed rail passengers' mobile ticketing adoption. Transportation Research Part C: Emerging Technologies, 30, 143–160. doi: 10.1016/j.trc.2013.02.001

Cruz, P., Filgueiras Neto, L. B., Muñoz-Gallego, P., & Laukkanen, T. (2010). Mobile banking rollout in emerging markets: Evidence from Brazil. International Journal of Bank Marketing, 28(5), 342–371. doi: 10.1108/02652321011064881

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340. doi: 10.2307/249008

Davis, F. D. (1993). User acceptance of information technology: System characteristics, user perceptions and behavioral impacts. International Journal of Man-Machine Studies, 38(3), 475-487. doi: 10.1006/imms.1993.1022

De Leon, M. V., Atienza, R. P., & Susilo, D. (2020). Influence of self-service technology (SST) service quality dimensions as a second-order factor on perceived value and customer satisfaction in a mobile banking application. Cogent Business & Management, 7(1), 1794241. doi: 10.1080/23311975.2020.1794241

De Luna, I. R., Liébana-Cabanillas, F., Sánchez-Fernández, J., & Muñoz-Leiva, F. (2019). Mobile payment is not all the same: The adoption of mobile payment systems depending on the technology applied. Technological Forecasting & Social Change, 146, 931-944. doi: 10.1016/j.techfore.2018.09.018

Federação Brasileira de Bancos. (2021). Pesquisa FEBRABAN de tecnologia bancária 2021. Recuperado de https://cmsarquivos.febraban.org.br/Arquivos/documentos/PDF/pesquisa-febraban-relatorio.pdf

Featherman, M. S., & Pavlou, P. A. (2003). Predicting e-services adoption: a perceived risk facets perspective. International Journal of Human-Computer Studies, 59(4), 451-474.

Fundação Getúlio Vargas. (2021, 26 de fevereiro). PIX: 77,65% dos brasileiros já utilizaram o serviço para transferências e pagamentos. Portal FGV. Recuperado de https://portal.fgv.br/noticias/pix-7765-brasileiros-ja-utilizaram-servico-transferencias-e-pagamentos

Flavian, C., Guinaliu, M., & Lu, Y. (2020). Mobile payments adoption – introducing mindfulness to better understand consumer behavior. International Journal of Bank Marketing, 38(7), 1575–1599. doi: 10.1108/IJBM-01-2020-0039

Fornell, C., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error.Journal of Marketing Research, 18(1), 39–50. doi: 10.2307/3151312

Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., Tatham, R. L. (2009). Análise multivariada de dados (6a. ed.). Porto Alegre: Bookman.

Harris, M., Cox, K. C., Musgrove, C. R., & Ernstberger, K. W. (2016). Consumer preferences for banking technologies by age groups. International Journal of Bank Marketing, 34(4), 587–602. doi: 10.1108/IJBM-04-2015-0056

Ho, J. C., Chorng-Guang, W., Chung-Shing, L., & Pham, T. T. (2020). Factors affecting the behavioral intention to adopt mobile banking: An international comparison. Technology in Society, 63, 101360. doi: 10.1016/j.techsoc.2020.101360

Hooper, D., Coughlan, J., & Mullen, M. R. (2008). Structural equation modelling: Guidelines for determining model fit. Electronic Journal on Business Research Methods, 6(1), 53–60. doi: 10.1111/j.1540-5915.2005.00070.x

Kim, S. S., & Malhotra, N. K. (2005). Predicting system usage from intention and past use: Scale issues in the predictors. Decision Sciences, 36(1), 187-196. doi: 10.1111/j.1540-5915.2005.00070.x

Kline, R. (2015). Principles and practice of Structural Equation Modeling (4th ed.). New York, NY: Guilford Publications.

Langer, E. J. (1986). Minding matters: The consequences of mindlessness/mindfulness. Advances in Experimental Social Psychology, 22, 137-173. doi: 10.1016/S0065-2601(08)60307-X

Laukkanen, T., & Pasanen, M. (2008). Mobile banking innovators and early adopters: How they differ from other online users? Journal of Financial Services Marketing, 13(2), 86–94. doi: 10.1057/palgrave.fsm.4760077

Liébana-Cabanillas, F., Molinillo, S., & Ruiz-Montañez, M. (2019). To use or not to use, that is the question: Analysis of the determining factors for using NFC mobile payment systems in public transportation. Technological Forecasting & Social Change, 139, 266-276. doi: 10.1016/j.techfore.2018.11.012

Longaray, A. A., Castelli, T. M., Maia, C. R., & Tondolo, V. G. (2021). Study about the evaluation of internet banking and mobile banking users’ satisfaction in Brazil. Brazilian Journal of Marketing, 20(1), 27–51. doi: 10.5585/remark.v20i1.14590

Lemos, S., & Avelar, R. (2021, 04 de outubro). Pix é o segundo meio de pagamento mais usado no País, com 300 milhões de chaves cadastradas. Jornal da USP. Recuperado de https://jornal.usp.br/atualidades/pix-e-o-segundo-meio-de-pagamento-mais-usado-no-pais-com-300-milhoes-de-chaves-cadastradas/

Mehra, A., Paul, J., & Kaurav, R. P. S. (2021). Determinants of mobile apps adoption among young adults: theoretical extension and analysis. Journal of Marketing Communications, 27(5), 481-509. doi: 10.1080/13527266.2020.1725780

Mohammadi, H. (2015). A study of mobile banking usage in Iran. International Journal of Bank Marketing, 33(6), 733-759. doi: 10.1108/IJBM-08-2014-0114

Organização para a Cooperação e Desenvolvimento Econômico. (2018). G20/OECD INFE policy guidance on digitalization and financial literacy. http://www.oecd.org/finance/G20-OECD-INFE-Policy-Guidance-Digitalisation-Financial-Literacy-2018.pdf

Ooi, K., & Tan, G. W. (2016). Mobile technology acceptance model: An investigation using mobile users to explore smartphone credit card. Expert Systems with Applications, 59(15), 33-46. doi: 10.1016/j.eswa.2016.04.015

Schierz, P. G., Schilke, O., & Wirtz, B.W. (2010). Understanding consumer acceptance of mobile payment services: an empirical analysis. Electronic Commerce Research and Applications, 9(3), 209-216. doi: 10.1016/j.elerap.2009.07.005

Schumacker, R. E., & Lomax, R. G. (1996). A beginner's guide to structural equation modeling. Mahwah, NJ: Lawrence Erlbaum Associates Inc.

Sohail, M. S., & Al-Jabri, I. M. (2014). Attitudes towards mobile banking: are there any differences between users and non-users? Behaviour & Information Technology, 33(4), 335-344. doi: 10.1080/0144929X.2013.763861

Sun, H., & Fang, Y. (2010). Toward a model of mindfulness in technology acceptance. In Proceedings of the International Conference on Information Systems. St. Louis, Missouri.

Sun, H., Fang, Y., & Zou, H. M. (2016). Choosing a fit technology: understanding mindfulness in technology adoption and continuance. Journal of the Association for Information Systems, 17(6), 377-412. doi: 10.17705/1jais.00431

Tan, M., & Teo, T. S. H. (2000). Factors influencing the adoption of internet banking. Journal of the Association for Information Systems, 1(1), 1–44.

Taylor, S., & Todd, P. A. (1995). Understanding information technology usage: A test of competing models. Information Systems Research, 6(2), 144-176.

Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), 425-478. doi: 10.2307/30036540

Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology. MIS Quarterly, 36(1), 157-178. doi: 10.2307/41410412

Wu, L., & Chen, J. L. (2005). An extension of trust and TAM model with TPB in the initial adoption of on-line tax: an empirical study. International Journal of Human-Computer Studies, 62(6), 784-808. doi: 10.1016/j.ijhcs.2005.03.003

Yang, H. D., & Yoo, Y. (2004). It's all about attitude: revisiting the technology acceptance model. Decision Support Systems, 38(1), 19–31. doi: 10.1016/S0167-9236(03)00062-9