ANÁLISE DAS ESTRUTURAS FINANCEIRAS DAS EMPRESAS DO AGRONEGÓCIO

Raidan Iago dos Santos raidan_iago@hotmail.com

Valdemir da Silva valdemir.silva@feac.ufal.br

Carlos Everaldo Silva da Costa carlos.costa@feac.ufal.br

Raidan Iago dos Santos raidan_iago@hotmail.com

Valdemir da Silva valdemir.silva@feac.ufal.br

Carlos Everaldo Silva da Costa carlos.costa@feac.ufal.br

ANÁLISE DAS ESTRUTURAS FINANCEIRAS DAS EMPRESAS DO AGRONEGÓCIO

Revista Pensamento Contemporâneo em Administração, vol. 16, núm. 3, pp. 139-159, 2022

Universidade Federal Fluminense

Recepción: 27 Junio 2022

Aprobación: 11 Agosto 2022

Resumo: O objetivo da pesquisa foi analisar as mudanças nas classificações financeiras das empresas do setor do agronegócio listadas na B3, nos períodos de prosperidade e de crise econômica, através do modelo Fleuriet. A pesquisa é descritiva e quantitativa, com a utilização de dados secundários, os quais foram extraídos dos balanços patrimoniais das empresas e utilizados para calcular as variáveis do modelo Fleuriet, as classificações financeiras e as análises descritiva e de correlação de Spearman. Os resultados encontrados revelam que a maioria das organizações apresentaram as situações financeiras “Sólida” e “Insatisfatória”, as quais são caracterizadas pela presença de necessidade de capital.

Palavras-chave: Agronegócio, Modelo Fleuriet, Crise Financeira.

Abstract: The objective of the research was to analyze the changes in the financial ratings of agribusiness companies listed on the B3, in periods of economic prosperity and crisis, through the Fleuriet model. The research is descriptive and quantitative, with the use of secondary data, which were extracted from the companies' balance sheets and used to calculate the variables of the Fleuriet model, the financial ratings, and the descriptive and Spearman correlation analyses. The results found reveal that most organizations presented the "Solid" and "Unsatisfactory" financial situations, which are characterized by the presence of capital needs.

Keywords: Agribusines, Fleuriet Model, Financial Crisis.

Introdução

Em 2014, diante das oscilações econômicas, ocorreu uma forte desaceleração do ritmo de atividade no Brasil, acarretando em uma forte redução na arrecadação e, consequentemente, uma piora no resultado fiscal obtido pelo país, fazendo com que o Brasil, entre 2014 e 2015, saísse de um status de desaceleração e passasse para uma situação de recessão econômica (Dweck & Teixeira, 2017).

Como causas para essa piora no quadro econômico do país, Dweck e Teixeira (2017) afirmam que não há um consenso dentro da literatura sobre as causas que levaram a isso. Ainda, de acordo com os autores, uma vertente atribui a crise às medidas de controle de preços, às políticas de incentivos/desincentivos industriais, aos controles cambiais, à tolerância inflacionária, entre outros.

Outra vertente afirma que o aumento nos gastos públicos, a diminuição da cadeia produtiva e as mudanças nas políticas de exportação acarretaram na recessão iniciada no ano de 2014 (Dweck & Teixeira, 2017). Além disso, para Serrano e Summa (2015), a redução dos investimentos e o forte ajuste fiscal causaram a desaceleração e, posteriormente, a recessão econômica.

Apesar da falta de consenso em relação às causas da recessão, é fato que a crise econômica teve um grande impacto na sociedade, especialmente na empregabilidade. O intervalo entre 2014 e 2017 fez com que cerca de 6,5 milhões de pessoas perdessem seus empregos (Instituto Brasileiro de Geografia e Estatística [IBGE], 2018), sendo o setor de agronegócio e pecuária um dos mais afetados pelo desemprego, com uma perda de 6,5% dos postos de trabalho (Abdala, 2018).

Contudo, mesmo no período de grave recessão e suas claras consequências na sociedade, a participação do agronegócio no PIB nacional aumentou (Centro de Estudos Avançados em Economia Aplicada [CEPEA] & Confederação da Agricultura e Pecuária do Brasil [CNA], 2022), reforçando a importância que o setor possui para o país. Osaki (2017) expõe que esse setor é o grande responsável por manter o Brasil em destaque internacional, uma vez que este é considerado um dos maiores produtores de alimentos do mundo.

Ademais, Silva, Silva, Santos, Lima e Santos (2022) afirmam que o setor conseguiu se comportar de maneira estável durante o período de recessão econômica, principalmente se sobressaindo a partir do momento mais crítico da crise (2014 em diante), onde foi possível visualizar o crescimento do agronegócio no Brasil, alcançando, em média, 20% de participação no PIB do Brasil.

Vale ressaltar que o Brasil ocupa a quarta posição no ranking mundial de maior exportador de produtos do agronegócio, além de possuir uma considerável participação no PIB do Brasil (CEPEA & CNA, 2022), ratificando que o setor é um propulsor do desenvolvimento no Brasil, mesmo em momentos críticos, sejam eles econômicos, como o período analisado neste estudo, ou sanitários, a exemplo da pandemia causada pela Covid-19.

Nesse contexto, devido à representatividade do agronegócio para o Brasil e a busca pela manutenção das empresas desse setor em períodos de crise, é imprescindível aumentar a atenção para a gestão do capital de giro, pois Assaf e Silva (2012) consideram essa ação determinante para manter o funcionamento de uma empresa diante de períodos de instabilidade econômica.

Por essa razão, a aplicabilidade do modelo Fleuriet contribui para identificar as situações financeiras que as companhias do agronegócio apresentam, também, ajudando a averiguar itens primordiais para o seu funcionamento de forma dinâmica em momentos pré-crise, durante a crise e pós-crise.

Diante da relevância do agronegócio para a economia brasileira e a importância que a dinamicidade da gestão do capital de giro proporciona para os usuários das informações contábeis, este estudo questiona: houve mudança nas classificações financeiras das empresas do setor de agronegócio listadas na B3 nos períodos de prosperidade e de crise econômica por meio do modelo de Fleuriet?

O objetivo do estudo consiste em analisar a variação das classificações financeiras das empresas do setor de agronegócio listadas na B3 nos períodos de prosperidade e recessão econômica através do modelo Fleuriet.

A pesquisa justifica-se em virtude das incertezas do mercado, realçando a necessidade de se analisar as contas de curto prazo das empresas e não se restringir apenas a análise estática do capital de giro, pois em períodos de instabilidade faz-se necessário uma análise que busque mais fluidez e segurança para os gestores e investidores (Ambrozini, Matias, & Pimenta, 2014).

Ademais, apesar de o setor ter sido abordado no estudo de Silva, Ferrarezi, Santos e Braga (2019), a presente pesquisa busca avançar em não somente evidenciar as situações financeiras das empresas, mas também demonstrar como as variáveis do modelo Fleuriet relacionam-se com as estruturas financeiras no período analisado por meio de métodos estatísticos. Diante disso, busca-se evoluir as análises indutivas, por meio de métodos quantitativos, com o intuito de melhorar as deduções e inferências dentro da temática (Silva, Lopes, Pederneiras, Tavares, & Silva, 2016).

Diante disso, o estudo busca contribuir com informações relevantes acerca da temática por meio do uso da análise dinâmica do capital de giro, a qual contribui de maneira acentuada para o controle e o planejamento financeiro das empresas, além de incentivar a reavaliação das políticas e a evolução da gestão financeira aplicada às companhias (Carneiro & Marques, 2005).

Além disso, em termos teóricos/acadêmicos, a pesquisa expõe conhecimentos importantes no tocante à análise do capital de giro e o porquê o uso da análise dinâmica proporciona mais benefícios às avaliações, o que possibilita que os usuários da informação (gestores, stokeholders, etc) possam julgar e verificar como a abordagem dos indicadores dinâmicos são relevantes nas análises das empresas ou dos segmentos que possuem interesse, (Silva, Santos, Hein, & Lyra, 2012), sobretudo, nas avaliações de risco de insolvência apresentadas por essas organizações, situação que pode vir a colocar em risco o capital investido por esses agentes.

Esta pesquisa estrutura-se em 5 seções. A primeira, expõe os aspectos contextuais acerca do tema abordado. A segunda seção, expressa as discussões teóricas apresentadas pela literatura. A terceira seção, revela os aspectos metodológicos utilizados no estudo. Na quarta, é feita a análise dos dados e resultados encontrados na pesquisa e, por fim, na quinta seção, são feitas as considerações finais.

Referencial Teórico

Neste tópico serão discorridas as discussões teóricas acerca da temática analisada no estudo.

O agronegócio no Brasil

A definição de agronegócio evoluiu muito ao longo dos últimos anos, sobretudo com advento da industrialização na agricultura, que teve uma grande influência na evolução tecnológica vivenciada no setor (Guimarães, Ribeiro, Brandão, & Araújo, 2019). Assim, diante da globalização e da alta competitividade no mercado, a necessidade de intensificação da tecnologia foi e é necessária, especialmente para o alcance de alta produtividade nos segmentos agro (Araújo, 2007; Guimarães et al., 2019).

Atualmente, o termo “agronegócio” se solidificou, pois o setor é visto de forma ampla e mais complexa. Nessa perspectiva, o termo não fica restrito ao que de fato é feito dentro dos ambientes rurais, ele engloba todas as atividades que envolvem a ruralidade, como a distribuição de insumos agrícolas, o armazenamento, o processamento e a distribuição dos produtos elaborados à clientela (Mendes & Padilha, 2007).

Ratificando essa conceituação, Davis e Goldberg (1957) afirmam que o agronegócio emerge da palavra em inglês agrobusiness, sendo este setor, segundo Bialoskorski (1994), composto por várias etapas na consecução de suas atividades, que são as aquisições dos insumos essenciais, a produção, o processamento e também a sua distribuição para os consumidores. Além disso, Pereira e Carvalho (2015) consideram o agronegócio como uma rede produtiva e estruturada, a qual possui vínculo com os negócios agropecuários e com os complexos, as cadeias e os sistemas agroindustriais.

Consoante ao que foi explanado, Araújo (2007) reforça que o agronegócio originou-se de dois ramos, a saber, a agricultura e a pecuária, os quais foram evoluindo e se utilizando dos avanços tecnológicos por meio da busca de fatores de produção mais aperfeiçoados e especializados. Essas duas ramificações estão contidas na união de quatro campos: os insumos para agropecuária, a produção de commodities, a pecuária básica, a agroindústria e os serviços relacionados ao setor (Centro de Estudos Avançados em Economia Aplicada [CEPEA], 2017).

Silva e Leitão (2019) expressam que esse setor da economia brasileira é considerado relevante no território nacional e internacional, uma vez que possui duas características fundamentais: a competitividade e a rentabilidade. Desse modo, isso demonstra a relevância e a consequente evolução do agronegócio na economia nacional, pois o seu papel de importância, sobretudo, é exercido na produção e na distribuição alimentícia no país (Zimmer, Bilibio, & Michels, 2019).

Mesmo com a crise econômica vivenciada no período de analise deste estudo, Guimarães et al. (2019) afirmaram que o setor de agronegócio e pecuária evoluiu, principalmente a partir de 2016, fato que contribuiu para o aumento da rentabilidade e, consequentemente, a empregabilidade dentro deste setor. Esse aumento das oportunidades de emprego entra em contradição com a diminuição dos postos de trabalho vivenciados no setor de 2016 para 2017, evidenciados na introdução deste estudo, todavia, isso é explicado pela diminuição de empregos com carteiras assinadas e pelo aumento das ocupações informais (Abdala, 2018).

Assim, de acordo com os dados revelados pela CEPEA e CNA (2022), o agronegócio apresenta-se como um dos pilares na composição do PIB, pois a média da participação entre 2010 e 2019 foi de 20,2%, conforme demonstra o Gráfico 1.

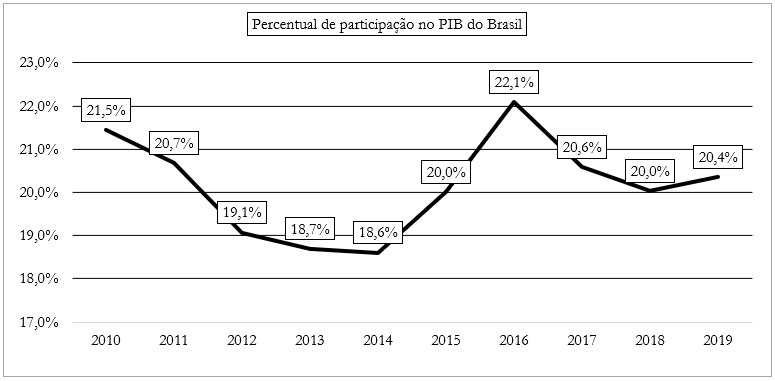

Gráfico 1 -

Participação do agronegócio no PIB do Brasil

Fonte: CEPEA e CNA (2022).

Além disso, o Gráfico 1 revela que o agronegócio estava diminuindo a sua participação no PIB brasileiro entre 2010 a 2014. No período em que a recessão estava mais grave, entre 2014 e 2016, esse setor aumentou sua participação no PIB nacional, obtendo 18,70% em 2014, 20,10% em 2015 e 22,30% em 2016. Entre 2016 e 2018 sua participação começou a reduzir novamente e, em 2019, denotou crescimento, alcançando 20,90% de representatividade na geração de riqueza nacional.

Por outro lado, mesmo com essa boa sustentação e esse equilíbrio no campo econômico, o agronegócio está suscetível às variáveis que podem prejudicar a sua operacionalização e, como consequência, o seu aspecto financeiro. Via de regra, o setor de agronegócio é bastante volátil, de modo que isso afeta tanto a produção quanto as condições do mercado (Boehlje, Roucan-Kane, & Bröring, 2011).

Essa inconstância, característica do setor, é causada por predadores vivos (pragas, doenças, patógenos) que destroem as plantações, que, uma vez combinados com variações nos fatores climáticos, no aquecimento global e nos volumes pluviométricos, podem afetar a quantidade de produtos à disposição dos consumidores e, consequentemente, diante da demanda, tornarem os preços inconstantes (Boehlje et al., 2011; Lakner & Baker, 2014).

Diante desse cenário e características do setor, os consumidores vêm observando proximamente as empresas do agronegócio, o que é cada vez mais complexo para o sistema de produção, assim impactando o desempenho das empresas (Santos, Moura-Leite, & Pagán, 2020). Ainda, para os autores, isso é devido ao envolvimento do setor com tópicos importantes, que envolvem controvérsias ambientais, saúde e condições sanitárias dos alimentos, principalmente em tempos de crises, sejam elas por fatores ambientais ou econômicos.

Dessa forma, esse contexto explanado afeta a Situação Financeira (SF) das empresas do agronegócio, de modo que torna relevante o estudo sobre a dinâmica do capital de giro, cuja análise permite, por meio da avaliação dos dados das demonstrações contábeis, evidenciar um panorama das classificações financeiras de curto prazo das empresas desse setor durante o intervalo de 2010 a 2019, período abarcado pela crise econômica vivenciada no país (2014-2019).

Análise dinâmica do capital de giro

A análise financeira é considerada um elemento que está localizado no centro do processo decisório, revelando significativo papel no planejamento estratégico, o que traz fundamentação às decisões gerenciais (Ribeiro, Camargos, & Camargos, 2019), como a análise do capital de giro da empresa.

Nessa perspectiva, a gestão do capital de giro vem recebendo maior atenção no meio empresarial e, principalmente, nas pesquisas acadêmicas, dadas a dinâmica e a dificuldade de se encontrar os fatores determinantes e o nível adequado de capital de giro (Harris, 2005).

No tocante a essa avaliação financeira, não existe uma definição legal para o capital de giro. A definição tradicional de capital de giro (CDG) corresponde a diferença entre os ativos e passivos correntes, sendo a mais presente na literatura e nos estudos científicos de finanças (Assaf, 2012). No entanto, Fleuriet e Zeidan (2015) conceituam o capital de giro, no modelo de Fleuriet, como o resíduo, positivo ou negativo, entre o ativo permanente (ativo não cíclico) e o passivo permanente (passivo não cíclico).

Dessa forma, a análise do capital de giro, como uma das técnicas de análise contábil-financeira evidenciada na literatura dominante, é subdividida em duas vertentes ou maneiras, que são a análise tradicional (considerada estática) e a análise dinâmica (Assaf & Silva, 2012; Pereira & Carvalho, 2015).

Por sua vez, embora seja muito utilizada, a análise tradicional do capital de giro, diferentemente da análise dinâmica (modelo Fleuriet), não possui o dinamismo necessário para os momentos de instabilidade financeira vivenciada pelas empresas. Portanto, este estudo apenas apresentará a discussão teórica acerca do modelo Fleuriet, o qual será utilizado como método de pesquisa e, consequentemente, na exposição dos resultados.

Em relação ao modelo de análise das contas que revelam a dinâmica do capital de giro, as contas de ativo e passivo de curto prazo, evidenciadas no Balanço Patrimonial (BP) das empresas, são segregadas em erráticas (financeiras) e cíclicas (operacionais) (Costa, Macedo, Câmara, & Batista, 2013; Assaf, 2012), uma vez que essa reclassificação proporciona a estruturação do balanço patrimonial sob a ótica gerencial, a qual possibilita a análise da dinamicidade do capital de giro das empresas, levando em consideração o pressuposto de continuidade destas. O Quadro 1 demonstra a reclassificação das contas de curto prazo do Balanço Patrimonial (BP).

| Ativo Circulante (AC) | Passivo Circulante (PC) |

| Ativo Circulante Financeiro ou Ativo Errático - Caixa e Equivalentes de Caixa. - Investimentos de Curto Prazo - Aplicações Financeira de Curto Prazo | Passivo Circulante Financeiro ou Passivo Errático - Duplicatas Descontadas - Empréstimos e Financiamentos de Curto Prazo - Debêntures emitidas Curto Prazo - Outros Passivos Onerosos |

| Ativo Circulante Cíclico ou Ativo Circulante Operacional - Clientes - Estoques - Outros Direitos de curto prazo derivados da atividade operacional | Passivo Circulante Cíclico ou Passivo Circulante Operacional - Fornecedores - Salários e Encargos Sociais a Pagar - Outras obrigações de Curto Prazo derivadas da atividade operacional |

Por meio dessa nova ótica estrutural do BP, o modelo dinâmico do capital de giro, ou modelo Fleuriet, permite observar a situação financeira das empresas brasileiras de forma mais clara e dinâmica, em função da agilidade proporcionada pela reclassificação das contas do balanço patrimonial (Fleuriet, Khedy, & Blanc, 2003). Para Ribeiro et al. (2019), essa nova classificação do balanço patrimonial foi essencial ao cenário financeiro, pois colaborou para que as análises do capital de giro fossem mais ágeis e estruturadas, a fim de evidenciar o desenvolvimento financeiro das entidades de maneira mais nítida.

Nessa perspectiva, Nascimento, Espejo, Voese e Pfitscher (2012) enfatizaram a contribuição do modelo dinâmico para a análise do investimento no capital de giro e na sua gestão, proporcionando auxílio aos gestores nas tomadas de decisões das organizações. Desse modo, a utilização desse modelo permite definir a necessidade de capital de giro a ser investida na empresa e visualizar os recursos de longo prazo que financiam o giro.

Portanto, de maneira mais específica, o modelo dinâmico possui três indicadores que derivam da nova classificação do balanço patrimonial (Ramos, Santos, & Vasconcelos, 2017; Fleuriet et al., 2003), sendo estes: o Capital de Giro (CDG), a Necessidade de Capital de Giro (NCG) e o Saldo de Tesouraria (ST), de maneira que a análise em conjunto dessas três variáveis permite classificar a situação financeira das empresas em seis tipos diferentes de tipologias expostas pela literatura, as quais possuem a finalidade de indicar a condição das finanças das entidades analisadas (Ambrozini et al., 2014).

No que se refere ao CDG, que é definido por Assaf (2012) como o volume destinado para financiar o giro, pois mostra a diferença entre o Ativo Circulante (AC), composto por aplicações e direitos de curto prazo, e o Passivo Circulante (PC), composto pelas obrigações de curto prazo. Ademais, Rech, Cunha, Rabelo e Barbosa (2019) especificam que a essência do capital de giro está ligada às atividades da entidade, no caso, o setor operacional. Logo, quanto maior a variável for, melhor para a condição financeira da organização, uma vez que indica uma folga de recursos de curto prazo para investimentos (Marques & Braga, 1995).

A NCG, na visão de Silva (2007), é o indicador mais importante na determinação da saúde financeira de um negócio, porque evidencia a quantidade necessária de recursos para dar continuidade ao seu giro, possuindo uma grande influência das contas operacionais. Assim, esta variável é calculada por meio da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO) (Fleuriet et al., 2003; Assaf, 2012). Portanto, quanto mais negativo for o indicador, melhor para a situação financeira da empresa, pois indica que não há necessidade de capital (Marques & Braga, 1995).

Em relação ao ST, para Assaf (2012), ele representa o excedente, positivo ou negativo, entre o Ativo Circulante Financeiro (ACF) e o Passivo Circulante Financeiro (PCF), evidenciando se a empresa possui a capacidade de arcar com o seu crescimento operacional, assim, atuando como uma margem de segurança. Também é possível obter o ST por meio da diferença entre o CDG e a NCG (Fleuriet et al., 2003). Portanto, quanto maior for o indicador, melhor para o estado financeiro da entidade (Marques & Braga, 1995).

Além das variáveis evidenciadas, há um conceito dentro do modelo Fleuriet, que é causado pela inter-relação da NCG e do CDG, que é definido como overtrading, mais conhecido como efeito tesoura (ET). O ET acontece quando há um crescimento na operação da empresa, ao passo que o CDG tem um crescimento lento e a NCG cresce de maneira mais rápida e progressiva, superando os recursos advindos do capital de giro (Fleuriet et al., 2003).

O Quadro 2 demonstra a dinâmica entre as variáveis do modelo Fleuriet (CDG, NCG e ST) e os seis tipos de estruturas financeiras expostas pela literatura.

| Estrutura | Situação | Variáveis | ||

| CDG | NCG | ST | ||

| I | Excelente | + | - | + |

| II | Sólida | + | + | + |

| III | Insatisfatória | + | + | - |

| IV | Péssima | - | + | - |

| V | Muito Ruim | - | - | - |

| VI | Alto Risco | - | - | + |

De acordo com o Quadro 2, é possível observar que a estrutura empresarial I está com a situação financeira excelente, pois o CDG é positivo e a NCG é negativa, o que indica que uma empresa nessa situação não precisa de investimentos para manter o giro. Além disso, o ST está positivo, demonstrando que existe liquidez (Martins, Miranda, & Diniz, 2014).

A estrutura II é considerada sólida, pois o seu CDG é positivo, mas a NCG está positiva, indicando que seu Passivo Circulante Operacional (PCO) não consegue financiar seu Ativo Circulante Operacional (ACO), de forma que recursos de longo prazo ou próprios serão alocados para suprir essa lacuna. Isso ocorre quando há um aumento considerável no volume de vendas, de tal modo que se essa situação for mantida por um longo prazo, pode fazer com que o ST diminua (Braga et al., 2004; Nascimento et al., 2012).

Já a estrutura III, indica uma involução da segunda estrutura, pois expõe um contexto empresarial com a situação insatisfatória, evidenciado pelo CDG positivo, a NCG positiva e o ST negativo, apontando que esse ente possui necessidade de investimento, mas não tem ativo circulante financeiro para suprir essa lacuna, sendo preciso efetuar empréstimos de curto prazo e alocação de recursos próprios e de longo prazo para financiar os investimentos circulantes (Martins et al., 2014).

Na sequência, a estrutura IV apresenta uma situação financeira péssima, uma vez que apresenta o CDG negativo e a NCG positiva, indicando que uma entidade nesta situação não consegue arcar com os pagamentos dos passivos operacionais e ainda possui o ST negativo, o que denota que a empresa está utilizando ativos de longo prazo para sustentar as obrigações de curto prazo (Braga et al., 2004; Martins et al., 2014; Ramos et al., 2017).

A situação da estrutura financeira V é considerada muito ruim, porque o CDG está negativo, o que evidencia a escassez de recursos circulantes para o pagamento das obrigações de curto prazo. Além disso, o ST e a NCG também estão negativos, pois boa parte do passivo circulante operacional está financiando investimentos de longo prazo (Braga et al., 2004; Ramos et al., 2017), inviabilizando a existência de recursos de curto prazo para investimentos no giro, aproximando a empresa de uma situação de insolvência.

Por fim, a estrutura VI manifesta uma entidade financeira de alto risco. Todavia, essa estrutura apresenta um quadro financeiro melhor do que a situação V (Muito ruim), uma vez que a NCG é negativa e o ST é positivo, evidenciando uma autossuficiência financeira e operacional. Apesar de a NCG e o ST apresentarem um bom resultado, é notável que essa tipologia possui um risco elevado, pois os recursos financeiros de curto prazo estão sendo aplicados em ativos não circulantes (Braga et al., 2004; Ramos et al., 2017).

Estudos anteriores

Silva et al. (2019) analisaram a influência do capital de giro nos desempenhos econômico e financeiro das empresas do setor do agronegócio listadas na B3 no período de 2011 a 2017, através das variáveis do modelo Fleuriet e dos indicadores tradicionais de rentabilidade. Como métodos de pesquisa, calcularam os indicadores do modelo dinâmico (CDG, NCG e ST) e os indicadores de rentabilidade tradicionais, expressando os resultados dos indicadores por meio de estatística descritiva e as situações financeiras através de planos cartesianos. Os resultados demonstraram que mais de 90% das empresas possuíam necessidade de capital, além de mais da metade apresentar uma estrutura de capital inadequada.

Silva et al. (2016) tiveram por objetivo evidenciar a situação econômico-financeira das empresas do setor elétrico listadas na BM&FBOVESPA entre 2010 e 2014, por meio do modelo Fleuriet. Em relação aos métodos de pesquisa, foram calculadas as variáveis do modelo Fleuriet (CDG, NCG e ST), a correlação de Spearman e o teste de Mann-Whitney como teste suplementar para verificar a relação entre as estruturas financeiras e o segmento. Os resultados verificados evidenciaram que a situação financeira das empresas é impactada por fatores econômicos externos a elas. A maioria das empresas do setor elétrico apresentaram classificações financeiras “Excelente” e “Sólida” no período.

Nascimento et al. (2012) buscaram identificar se houve alteração nos perfis dos balanços gerenciais das 87 maiores e melhores empresas listadas na BM&FBOVESPA durante a crise mundial de 2008, englobando os anos de 2008 e 2009 na análise. Foram calculadas as variáveis do modelo dinâmico (CDG, NCG e ST) e as tipologias financeiras foram expressas através de estatística descritiva. Identificou-se que a maioria das empresas apresentaram situação financeira “Sólida” e “Insatisfatória” ao longo do período de análise. Detectou-se, também, uma involução das empresas ao saírem de uma situação “Sólida” para situações “Péssima” e “Muito Ruim” durante o ápice da crise.

Ribeiro et al. (2019) estudaram a capacidade preditiva do modelo Fleuriet sobre o lucro operacional e líquido de 210 empresas brasileiras listadas na B3 entre o período de 2007 a 2017. A pesquisa utilizou uma análise econométrica de regressão linear múltipla, por meio do método dos mínimos quadrados ordinários. As análises evidenciaram que o modelo Fleuriet possui dificuldade para avaliar o comportamento das organizações no curto prazo, necessitando que sejam utilizadas variáveis explicativas mais relevantes que os indicadores do próprio modelo.

Procedimentos metodológicos

Este tópico apresentará os procedimentos metodológicos utilizados nesta pesquisa.

Tipologia da pesquisa

Esta pesquisa, quanto ao seu objetivo, classifica-se como descritiva, pois, segundo Gil (2019), este tipo de estudo apresenta como principal objetivo descrever as características de determinada população ou fenômeno, bem como o estabelecimento de relações entre as variáveis através da interpretação do pensamento descrito e da demonstração de seus preceitos.

Para a realização dos procedimentos, foi executada uma pesquisa bibliográfica, por meio da revisão de estudos anteriores que abordaram a temática analisada neste estudo. Ademais, esta pesquisa também é documental, pois os dados utilizados foram retirados das demonstrações contábeis das empresas, especificamente dos Balanços Patrimoniais (BP), armazenados na base de dados da Economatica, que foram necessários às análises discorridas.

A abordagem do estudo é quantitativa, pois foram aplicadas análises descritiva e de correlação entre as variáveis do modelo Fleuriet e as tipologias financeiras apresentadas pelo setor de agronegócio.

Amostra da pesquisa

O universo da pesquisa é composto por 19 (dezenove) empresas integrantes do setor do agronegócio listadas na B3, pertencentes aos segmentos de Açúcar e Álcool, Alimentos Diversos, Carnes e Derivados, e Agricultura. As empresas que fazem parte da amostra de pesquisa estão evidenciadas no Quadro 3.

| Empresas | XXXXX | Segmento |

| Biosev S. A. | Biosev | Açúcar e Álcool |

| São Martinho S. A. | São Martinho | |

| Raizen Energ | RaizenEnerg | |

| M. Dias Branco S. A. | M.Diasbranco | Alimentos Diversos |

| Camil Alimento S. A. | Camil | |

| Josapar-Joaquim Oliveira S. A. | Josapar | |

| J.Macedo S. A. | J.Macedo | |

| Conservas Olderich S. A. | Oderich | |

| Excelsior Alimentos S. A. | Excelsior | Carnes e Derivados |

| BRF S. A. | BRF | |

| Minupar Participações S. A. | Minupar | |

| JBS S. A. | JBS | |

| Marfrig Global Foods S. A. | Marfrig | |

| Minerva S. A. | Minerva | |

| Terra Santa Agro S. A. | Terra Santa | Agricultura |

| SLC Agrícola S. A. | SLC Agrícola | |

| PomiFrutas S. A. | Pomifrutas | |

| Brasil Agro - CIA Bias. de Prop. Agrícolas | Brasilagro | |

| Siderurgica J. L. Aliperti S. A. | Aliperti |

Vale ressaltar que a amostra seria composta por 20 (vinte) empresas, no entanto, a CTC S.A. foi retirada, porque as suas demonstrações foram disponibilizadas na B3 a partir de 2017, assim não englobando uma grande parte do espaço temporal necessário para nos revelar seu desempenho dentro da proposta do estudo.

Coleta e tratamento de dados

Os dados foram adquiridos por meio dos balanços patrimoniais consolidados das companhias, utilizando a série histórica de 2010 a 2019, os quais foram coletados da base de dados da Economatica. Dessa forma, foram coletadas informações acerca das contas erráticas e cíclicas dessa demonstração contábil. Essas informações foram corrigidas (ou atualizadas) pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

| Indicador | Fórmula | Fonte |

| CDG | AC – PC | Fleuriet et al. (2003) |

| NCG | ACO – PCO | |

| ST | ACF – PCF |

Em sequência, com essas informações do BP, foram calculados os indicadores expostos no Quadro 4, que pertencem ao modelo Fleuriet. No tocante à análise dos dados, os resultados dos indicadores foram tabulados em valores absolutos para construir o mapeamento, ao passo que a representatividade, em termos percentuais, foi elaborada por meio de análises horizontais das variáveis.

Portanto, encontrou-se as estruturas financeiras das empresas do setor de agronegócio entre 2010 e 2019, separando os períodos de crescimento (2010 a 2013) e de recessão econômica (2014 a 2019), com a finalidade de se contrapor os dados destes períodos pesquisados. Para tanto, os dados foram inseridos e tabulados na ferramenta Microsoft Office Excel, Versão 2019.

Como último grau de tratamento e análise, foi elaborada uma estatística descritiva (Média, Desvio Padrão, Mediana, Mínimo, Máximo) das variáveis do modelo dinâmico e das tipologias financeiras, com o intuito de evidenciar, para todo o setor de agronegócio, o desempenho financeiro sintetizado entre 2010 e 2019.

Ademais, foi realizado o teste de correlação de Spearman’s rho, a fim de avaliar o comportamento das variáveis, bem como a associação positiva ou negativa dos indicadores com a situação financeira apresentada pelas empresas do setor. As análises descritiva e de correlação foram operacionalizadas no software RStudio, compatível com a linguagem R, em sua versão 4.1.3.

Apresentação e análise dos resultados

Nesta seção será discorrida a análise dos dados e resultados obtidos no decorrer do estudo.

Estruturas financeiras das empresas analisadas do setor de agronegócio

A análise dinâmica do CDG, fundamentada por Fleuriet et al. (2003), é composta pela relação de três indicadores (CDG, NCG e ST), que permitem identificar e classificar as estruturas financeiras empresariais.

A Tabela 1 possibilita verificar, para cada um dos períodos estudados, o mapeamento e a representatividade das estruturas financeiras das companhias do setor do agronegócio ao longo do período de prosperidade e de recessão econômica dos quatro segmentos econômicos analisados deste setor, que são: açúcar e álcool; alimentos diversos; carnes e derivados; e agricultura.

| Períodos | Estrutura Financeira | Total | |||||||

| Tipo | Excelente | Sólida | Insatisfatória | Péssima | Muito ruim | Alto risco | |||

| Prosperidade Econômica | 2010 | Quantidade | 0 | 2 | 11 | 2 | 1 | 0 | 16 |

| % | 0,00 | 12,50 | 68,75 | 12,50 | 6,25 | 0,00 | 100 | ||

| 2011 | Quantidade | 0 | 3 | 10 | 5 | 0 | 0 | 18 | |

| % | 0,00 | 16,67 | 55,56 | 27,78 | 0,00 | 0,00 | 100 | ||

| 2012 | Quantidade | 0 | 2 | 13 | 3 | 1 | 0 | 19 | |

| % | 0,00 | 10,53 | 68,42 | 15,79 | 5,26 | 0,00 | 100 | ||

| 2013 | Quantidade | 0 | 3 | 15 | 0 | 1 | 0 | 19 | |

| % | 0,0 | 15,8 | 78,9 | 0,0 | 5,3 | 0,0 | 100 | ||

| Recessão Econômica | 2014 | Quantidade | 0 | 7 | 9 | 2 | 1 | 0 | 19 |

| % | 0,00 | 36,84 | 47,37 | 10,53 | 5,26 | 0,00 | 100 | ||

| 2015 | Quantidade | 0 | 8 | 7 | 3 | 1 | 0 | 19 | |

| % | 0,00 | 42,11 | 36,84 | 15,79 | 5,26 | 0,00 | 100 | ||

| 2016 | Quantidade | 8 | 8 | 2 | 1 | 0 | 0 | 19 | |

| % | 42,11 | 42,11 | 10,53 | 5,26 | 0,00 | 0,00 | 100 | ||

| 2017 | Quantidade | 0 | 7 | 9 | 1 | 2 | 0 | 19 | |

| % | 0,00 | 36,84 | 47,37 | 5,26 | 10,53 | 0,00 | 100 | ||

| 2018 | Quantidade | 0 | 8 | 7 | 2 | 2 | 0 | 19 | |

| % | 0,00 | 42,11 | 36,84 | 10,53 | 10,53 | 0,00 | 100 | ||

| 2019 | Quantidade | 2 | 5 | 9 | 1 | 2 | 0 | 19 | |

| % | 10,53 | 26,32 | 47,37 | 5,26 | 10,53 | 0,00 | 100 | ||

Para os anos considerados economicamente prósperos, os dados da Tabela 1 mostram que havia, em 2010, 16 empresas de capital aberto em atividade. Esse primeiro ano do estudo foi o que apresentou o menor número de empresas da série temporal analisada. Em 2011, mais duas empresas do setor de agronegócio foram listadas na B3, totalizando 18. Os demais períodos, 2012 e 2013, incluindo os anos de recessão econômica, de 2014 a 2019, apresentaram 19 empresas em atividade.

Buscando tornar mais clara a observação dos dados apresentados, a Tabela 1 apresenta a quantidade de empresas agrupadas nas seis estruturas financeiras do capital de giro. Nessa perspectiva de análise, verifica-se, para os dois cenários econômicos analisados, o maior número de empresas classificadas na estrutura “insatisfatória”, denotando, assim, uma situação na qual as contas do passivo circulante operacional não são suficientes no atendimento às necessidades de financiamento do ativo circulante operacional.

Esse contexto de resultados de uma estrutura financeira predominantemente “insatisfatória”, no período de 2010 a 2019, indica que as empresas necessitam de recursos próprios e/ou externos para financiar o seu CDG, o que é ratificado pelo ST negativo, o qual é característico desse tipo de estrutura. Essa necessidade, na visão de Gimenes e Gimenes (2009), é causada por uma maior saída de valores do que entradas de recursos no caixa, o que acaba fazendo com que as empresas recorram aos financiamentos advindos de terceiros para sanar suas obrigações.

A segunda estrutura predominante, nos dois cenários analisados, revela uma situação “sólida”, caracterizada pela superioridade do CDG em relação à NCG revelada pelas empresas. Isso mostra que, embora haja uma NCG no período, o CDG das empresas é suprido pela sobra de recursos financeiros evidenciados pelas organizações com esse tipo de estrutura, demonstrado pelo ST positivo. Em outras palavras, as organizações acabam suprindo essa necessidade de capital com a sobra de recursos financeiros dispostos em seu ACF, advindos do passivo permanente (Nascimento et al., 2012).

Ratificando essa conclusão, Braga (1991) afirma que, diante da necessidade de capital de giro evidenciada pela tipologia “sólida”, por meio da NCG positiva, a empresa não consegue financiar as suas necessidades operacionais, de modo que os ativos fixos é que vão suprir essa insuficiência financeira, fazendo com que o ST fique positivo.

Se forem somadas as quantidades de empresas classificadas nas estruturas “sólida” e “insatisfatória” ano a ano, no período de prosperidade econômica, será observado que em 2010 as duas estruturas representavam 81,25% das empresas analisadas. Em 2011, 72,2%, em 2012, 79% e, em 2013, 95%. Já para o período de recessão econômica, as duas estruturas somadas representam 84% das empresas analisadas em 2014 e 2017. Em 2015 e 2018, tinham representatividade de 79%, em 2019, 74% e, em 2016, 53%.

A terceira estrutura de capital de giro predominante nos anos de 2010 a 2019 foi a estrutura “péssima”, a qual revela que as empresas possuem saldo de tesouraria negativo, necessidade de capital de giro positiva e capital de giro líquido negativo. Em outros termos, diante da presença de NCG, além do fato de que o CDG não consegue sanar essa carência, o passivo circulante financeiro passa a cobrir essa falta de recursos (Braga & Marques, 1995). Observa-se que, no período de prosperidade econômica, nenhuma empresa evidenciou uma estrutura “excelente”, assim como também uma estruturação de “alto risco”.

As duas estruturas com o menor número de empresas observadas, nos anos de 2010 a 2019, foram os tipos “excelente” e “muito ruim”, demonstrando que poucas companhias têm uma ótima situação financeira e um alto risco de insolvência, respectivamente. Nenhuma empresa analisada apresentou uma estrutura financeira “muito ruim” nos anos de 2011 a 2016. Com exceção dos anos de 2016 e 2019, em relação à estrutura “excelente”, nenhuma empresa evidenciou este tipo de estruturação. Além disso, nenhuma empresa, em todo o período, evidenciou uma estrutura de “alto risco”, evidenciando que as empresas não mantiveram um iminente risco de insolvência.

Análise das estruturas financeiras de cada segmento do setor de agronegócio

Esta seção comporta as tabelas de cada segmento do agronegócio analisado neste estudo (Açúcar e Álcool, Alimentos Diversos, Carnes e Derivados, e Agricultura), apresentando a quantidade de empresas que cada estrutura financeira possui dentro do modelo de análise dinâmico, bem como as suas representatividades, divididas em períodos de prosperidade e recessão econômica.

A Tabela 2 permite visualizar o mapeamento e a representatividade das estruturas financeiras das empresas do segmento de Açúcar e Álcool, conforme a dinâmica do capital de giro.

| Períodos | Estrutura Financeira | Total | |||||||

| Tipo | Excelente | Sólida | Insatisfatória | Péssima | Muito ruim | Alto risco | |||

| Prosperidade Econômica | 2010 | Quantidade | 0 | 0 | 1 | 0 | 0 | 0 | 1 |

| % | 0,00 | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2011 | Quantidade | 0 | 0 | 1 | 1 | 0 | 0 | 2 | |

| % | 0 | 0 | 50 | 50 | 0 | 0 | 100 | ||

| 2012 | Quantidade | 0 | 0 | 2 | 1 | 0 | 0 | 3 | |

| % | 0,00 | 0,00 | 66,67 | 33,33 | 0,00 | 0,00 | 100 | ||

| 2013 | Quantidade | 0 | 1 | 2 | 0 | 0 | 0 | 3 | |

| % | 0,00 | 33,33 | 66,67 | 0,00 | 0,00 | 0,00 | 100 | ||

| Recessão Econômica | 2014 | Quantidade | 0 | 1 | 1 | 1 | 0 | 0 | 3 |

| % | 0,00 | 33,33 | 33,33 | 33,33 | 0,00 | 0,00 | 100 | ||

| 2015 | Quantidade | 0 | 1 | 1 | 1 | 0 | 0 | 3 | |

| % | 0,00 | 33,33 | 33,33 | 33,33 | 0,00 | 0,00 | 100 | ||

| 2016 | Quantidade | 0 | 1 | 1 | 1 | 0 | 0 | 3 | |

| % | 0,00 | 33,33 | 33,33 | 33,33 | 0,00 | 0,00 | 100 | ||

| 2017 | Quantidade | 0 | 1 | 2 | 0 | 0 | 0 | 3 | |

| % | 0,00 | 33,33 | 66,67 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2018 | Quantidade | 0 | 3 | 0 | 0 | 0 | 0 | 3 | |

| % | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2019 | Quantidade | 1 | 2 | 0 | 0 | 0 | 0 | 3 | |

| % | 33,33 | 66,67 | 0,00 | 0,00 | 0,00 | 0,00 | 100 | ||

Durante o período de inclinação econômica (2010-2013), cerca de 66,67% das empresas finalizaram esse ciclo apresentando uma estrutura financeira “insatisfatória”, com o CDG e a NCG positivos, mas o ST negativo, evidenciando uma necessidade de recursos externos para que a lacuna de capital operacional seja preenchida. Além disso, 22,23% das organizações apresentaram uma estrutura “péssima”, que é caracterizada pelo CDG e ST negativos, assim como pela NCG positiva. Os caracteres desse tipo de estruturação indicam que, em suma, as organizações devem estar aplicando parte de suas origens de recursos em ativos de longo prazo.

Por último, somente uma empresa firmou-se com uma estrutura “sólida” no período, representando cerca de 11% do total da amostra.

Diante desses achados, visualiza-se que essas tipologias (insatisfatória, péssima, sólida) possuem a necessidade de capital de giro em comum, o que pode indicar saídas de recursos maiores do que entrada de receitas no caixa da empresa e, a depender da situação financeira, é possível que haja um desequilibro financeiro entre as fontes de financiamentos e os investimentos (Gimenes & Gimenes, 2009; Nascimento et al., 2012).

No período de recessão econômica (2014-2019), o qual foi marcado pela instabilidade dos setores produtivos, o setor de agronegócio teve papel fundamental na amortização dos efeitos causados pela crise econômica sobre o PIB do Brasil (Silva et al., 2022).

Esse bom desempenho é refletido na performance financeira dos segmentos, inclusive no segmento de Açúcar e Álcool, de maneira que se observa que 50% das empresas evidenciaram uma estruturação “sólida” no período, o que demonstra que, embora estas organizações possuam necessidade capital de giro, as mesmas conseguem satisfazê-la com a sobra de recursos financeiros próprios e de longo prazo, expresso pelo resultado positivo do indicador de ST (Braga et al., 2004; Nascimento et al., 2012).

Ademais, a segunda estrutura com a maior representatividade foi a “insatisfatória”, com 28% das organizações presentes. As estruturas com os menores percentuais foram “excelente” e “péssima”, que obtiveram uma representatividade de 6% e 17%, respectivamente. As estruturas “muito ruim” e “alto risco” não comportaram nenhuma empresa no período, demonstrando que não houve empresas extremamente insuficientes financeiramente no momento de recessão para o segmento de Açúcar e Álcool.

A Tabela 3 permite visualizar o mapeamento e a representatividade das estruturas financeiras das empresas do segmento de Alimentos Diversos, conforme a análise dinâmica do capital de giro.

| Períodos | Estrutura Financeira | Total | |||||||

| Tipo | Excelente | Sólida | Insatisfatória | Péssima | Muito ruim | Alto risco | |||

| Prosperidade Econômica | 2010 | Quantidade | 0 | 0 | 3 | 1 | 0 | 0 | 4 |

| % | 0,00 | 0,00 | 75,00 | 25,00 | 0,00 | 0,00 | 100 | ||

| 2011 | Quantidade | 0 | 1 | 4 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 80,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2012 | Quantidade | 0 | 0 | 5 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2013 | Quantidade | 0 | 0 | 5 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| Recessão Econômica | 2014 | Quantidade | 0 | 1 | 4 | 0 | 0 | 0 | 5 |

| % | 0,00 | 20,00 | 80,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2015 | Quantidade | 0 | 1 | 4 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 80,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2016 | Quantidade | 0 | 1 | 4 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 80,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2017 | Quantidade | 0 | 2 | 3 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 40,00 | 60,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| 2018 | Quantidade | 0 | 1 | 3 | 1 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 60,00 | 20,00 | 0,00 | 0,00 | 100 | ||

| 2019 | Quantidade | 0 | 0 | 5 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 100 | ||

Tanto no período de prosperidade (2010-2013) quanto no de crise econômica (2014-2019), observou-se a predominância da estrutura financeira “insatisfatória”, de modo que o número de empresas representou 82% da amostragem total para o segmento. Nessa perspectiva apresentada, mesmo essas organizações possuindo a NCG positiva, indicando que o PCO não consegue financiar totalmente o ACO, o CDG ainda sustenta grande parte das operações, sendo complementado pela aquisição de recursos de terceiros, evidenciado pelo saldo negativo do ST.

A Tabela 4 permite visualizar o mapeamento e a representatividade das estruturas financeiras das empresas do segmento de Carnes e Derivados, conforme a dinâmica do capital de giro apresentada.

| Períodos | Estrutura Financeira | Total | |||||||

| Tipo | Excelente | Sólida | Insatisfatória | Péssima | Muito ruim | Alto risco | |||

| Prosperidade Econômica | 2010 | Quantidade | 0 | 1 | 4 | 0 | 1 | 0 | 6 |

| % | 0,00 | 16,67 | 66,67 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2011 | Quantidade | 0 | 1 | 3 | 2 | 0 | 0 | 6 | |

| % | 0,00 | 16,67 | 50,00 | 33,33 | 0,00 | 0,00 | 100 | ||

| 2012 | Quantidade | 0 | 1 | 3 | 1 | 1 | 0 | 6 | |

| % | 0,00 | 16,67 | 50,00 | 16,67 | 16,67 | 0,00 | 100 | ||

| 2013 | Quantidade | 0 | 1 | 4 | 0 | 1 | 0 | 6 | |

| % | 0,00 | 16,67 | 66,67 | 0,00 | 16,67 | 0,00 | 100 | ||

| Recessão Econômica | 2014 | Quantidade | 0 | 4 | 1 | 0 | 1 | 0 | 6 |

| % | 0,00 | 66,67 | 16,67 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2015 | Quantidade | 0 | 4 | 1 | 0 | 1 | 0 | 6 | |

| % | 0,00 | 66,67 | 16,67 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2016 | Quantidade | 0 | 4 | 1 | 0 | 1 | 0 | 6 | |

| % | 0,00 | 66,67 | 16,67 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2017 | Quantidade | 0 | 3 | 2 | 0 | 1 | 0 | 6 | |

| % | 0,00 | 50,00 | 33,33 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2018 | Quantidade | 0 | 3 | 2 | 0 | 1 | 0 | 6 | |

| % | 0,00 | 50,00 | 33,33 | 0,00 | 16,67 | 0,00 | 100 | ||

| 2019 | Quantidade | 1 | 2 | 2 | 0 | 1 | 0 | 6 | |

| % | 16,67 | 33,33 | 33,33 | 0,00 | 16,67 | 0,00 | 100 | ||

Esse segmento teve um comportamento semelhante ao de Alimentos Diversos durante o auge econômico (2010-2013), porque a tipologia “insatisfatória” predominou com 14 empresas, representando 58% da amostra desse segmento. Assim, é possível visualizar a dependência que essas empresas possuem de recursos de terceiros no financiamento de suas operações, mesmo em um momento prévio ao período de recessão econômica.

No período de déficit econômico (2014-2019), o momento entre 2014 e 2016 é visto como o momento mais crítico da crise (Silva et al., 2022). Por sua vez, pode-se verificar que o número de empresas em cada estrutura financeira permaneceu estável durante o período.

Já entre os anos de 2016 a 2017, percebe-se uma involução no quadro financeiro, com uma empresa passando de uma situação “sólida” para uma situação “insatisfatória”, cenário que permaneceu estático no ano de 2018. Já em 2019, por outro lado, é possível visualizar a alteração de uma empresa em sua tipologia financeira, passando de uma classificação “sólida” para uma “excelente”, o que demonstra que, apesar do momento crítico vivenciado, o segmento teve uma pequena melhora em sua distribuição de classificações financeiras, conseguindo, ao menos, para a maioria das empresas, estabilizar a panorama financeiro nesses anos difíceis.

Na visão de kieschnick, Laplante e Moussawi (2013), a tipologia “Excelente” é caracterizada pela boa gestão de prazos, para a qual as entradas de receitas ocorrem antes das saídas de recursos do caixa. Consequentemente, esse fluxo faz com que a necessidade de capital de giro seja inexistente. Ainda, de acordo com esses autores, as empresas com essa performance financeira possuem recursos financeiros suficientes para sanar a existência de NCG e, inclusive, obter um saldo positivo no ST.

A Tabela 5 permite visualizar o mapeamento e a representatividade das estruturas financeiras das empresas do segmento de Agricultura.

| Períodos | Estrutura Financeira | Total | |||||||

| Tipo | Excelente | Sólida | Insatisfatória | Péssima | Muito ruim | Alto risco | |||

| Prosperidade Econômica | 2010 | Quantidade | 0 | 1 | 3 | 1 | 0 | 0 | 5 |

| % | 0,00 | 20,00 | 60,00 | 20,00 | 0,00 | 0,00 | 100 | ||

| 2011 | Quantidade | 0 | 1 | 2 | 2 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 40,00 | 40,00 | 0,00 | 0,00 | 100 | ||

| 2012 | Quantidade | 0 | 1 | 3 | 1 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 60,00 | 20,00 | 0,00 | 0,00 | 100 | ||

| 2013 | Quantidade | 0 | 1 | 4 | 0 | 0 | 0 | 5 | |

| % | 0,00 | 20,00 | 80,00 | 0,00 | 0,00 | 0,00 | 100 | ||

| Recessão Econômica | 2014 | Quantidade | 0 | 1 | 3 | 1 | 0 | 0 | 5 |

| % | 0,00 | 20,00 | 60,00 | 20,00 | 0,00 | 0,00 | 100 | ||

| 2015 | Quantidade | 0 | 2 | 1 | 2 | 0 | 0 | 5 | |

| % | 0,00 | 40,00 | 20,00 | 40,00 | 0,00 | 0,00 | 100 | ||

| 2016 | Quantidade | 0 | 2 | 2 | 1 | 0 | 0 | 5 | |

| % | 0,00 | 40,00 | 40,00 | 20,00 | 0,00 | 0,00 | 100 | ||

| 2017 | Quantidade | 0 | 1 | 2 | 1 | 1 | 0 | 5 | |

| % | 0,00 | 20,00 | 40,00 | 20,00 | 20,00 | 0,00 | 100 | ||

| 2018 | Quantidade | 0 | 1 | 2 | 1 | 1 | 0 | 5 | |

| % | 0,00 | 20,00 | 40,00 | 20,00 | 20,00 | 0,00 | 100 | ||

| 2019 | Quantidade | 0 | 1 | 2 | 1 | 1 | 0 | 5 | |

| % | 0,00 | 20,00 | 40,00 | 20,00 | 20,00 | 0,00 | 100 | ||

Durante o período de prosperidade econômica, a tipologia “insatisfatória” teve 60% de representatividade das companhias analisadas nesse segmento, de modo que estas empresas são caracterizadas por terem a NCG positiva, indicando a falta de recursos para sustentar o ativo cíclico. Também foi visualizada a presença do ST negativo, significando que a empresa precisa de empréstimos a curto prazo para financiar o déficit de sua operação (Ambrozini et al., 2014).

Contudo, empresas que apresentam esse tipo de estrutura financeira (insatisfatória), em uma situação de crise financeira ou algum evento atípico que possa afetar a operação da mesma, o ciclo financeiro irá ser estendido, aumentando, portanto, o PCF, em virtude do aumento do montante de juros (Nascimento et al., 2012).

Durante o período de recessão econômica, o cenário de distribuição das tipologias sofreu alterações. A tipologia “insatisfatória” ainda predomina nesse segmento, representando 40% das empresas. Entretanto, é possível visualizar um maior equilíbrio e uma expansão na distribuição das empresas entre as estruturas “sólida” e “insatisfatória”, evidenciando que algumas empresas diminuíram a dependência de recursos de terceiros.

Ainda, cerca de 10% das organizações figuram na estruturação “muito ruim”. Por outro lado, é importante ressaltar que nenhuma empresa demonstrou “alto risco” financeiro no período analisado para esse segmento. Também, nenhuma empresa evidenciou uma estrutura “excelente”.

Análises descritiva e de correlação das variáveis do modelo Fleuriet

Neste tópico serão descritas as análises descritiva e de correlação das empresas do setor do agronegócio, em todo o período analisado nesta pesquisa (2010-2019).

A Tabela 6 demonstra a análise descritiva das variáveis do modelo Fleuriet, bem como a descrição estatística das Situações Financeiras (SF) das empresas analisadas no estudo, sendo este termo sido apresentado no estudo de Marques e Braga (1995). Assim, verifica-se que a NCG, em média, é maior do que o capital de giro durante todo o período analisado, evidenciando a falta de recursos operacionais de curto prazo para financiar o ACO (Ramos et al., 2017).

Além disso, embora a média e a mediana do ST apresentaram-se negativas, elas não foram tão próximas. Isso mostra a variabilidade dos cenários financeiros e que durante todo o período de análise o aporte de recursos de terceiros foi necessário para manter a satisfação dos investimentos de curto prazo das empresas (Ambrozini et al., 2014).

| Variáveis | CDG | NCG | ST | SF |

| Média | 1.648.696,42 | 2.138.954,93 | -350.741,49 | 2,94 |

| Desvio P. | 3.161.722,97 | 4.337.174,60 | 1.637.681,54 | 0,84 |

| Mediana | 363.257,93 | 678.938,27 | -68.770,82 | 3,00 |

| Mínimo | -764.011,02 | -957.563,00 | -14.502.539,64 | 1,00 |

| Máximo | 16.944.469,20 | 24.737.436,41 | 2.712.183,16 | 5,00 |

A Situação Financeira, em média, demonstrou que as empresas possuem uma situação “insatisfatória” (tipologia 3), obtendo 2,94, valor que é muito próximo da mediana, demonstrando a simetria entre as variáveis. Ainda, a análise demonstrou que o desvio padrão da situação financeira foi baixo, o que demonstra a baixa variação dos valores em relação à média, evidenciando que poucas empresas se posicionaram em classificações financeiras extremamente positivas (“Excelente e “Sólida) e negativas (“Muito ruim” e “Alto risco).

O coeficiente de correlação de Spearman’s rho é um método estatístico não paramétrico, o qual é utilizado quando os dados violam os pressupostos paramétricos, tais como a distribuição normal das variáveis, homocedasticidade, ausência de outliers, etc (Field, Miles, & Field, 2012). Dessa forma, o teste busca verificar o nível de associação, positiva ou negativa, entre duas variáveis ou mais (Silva et al. 2022).

| Variáveis | CDG | NCG | ST | SF |

| CCL | 1,0000 | |||

| NCG | 0,8220* | 1,0000 | ||

| ST | 0,0596* | -0,2938* | 1,0000 | |

| SF | -0,5646* | -0,2363* | -0,6220* | 1,0000 |

| *Significância ao nível de 0,01 (1%) | ||||

Verifica-se que o CDG possui uma correlação forte positiva com a NCG (0,8220), onde podemos concluir que quando há uma melhora no capital de giro, a NCG reduz, lembrando que a ideia é que a NCG seja a menor ou mais negativa possível, uma vez que isso denota uma melhora neste indicador. No estudo de Silva et al. (2016), os autores chegaram a um resultado semelhante.

Além disso, o CDG evidenciou uma correlação positiva com o ST (0,0596), porém muito fraca e sem significância, tendo em vista que o valor-p desta correlação, que foi 0,4188, foi maior que 0,05 (significância ao nível de 5%), resultado que torna a hipótese nula verdadeira (demonstrando que o resultado não é estatisticamente relevante, sendo igual a 0).

Ademais, a NCG apresentou uma correlação negativa fraca com o ST (-0,2938), significando que, quando há uma melhora na NCG, o ST aumenta, o que é interessante para o giro da empresa, proporcionando a oportunidade de aporte de investimentos com recursos próprios. No caso da SF, embora possua uma correlação negativa fraca com a NCG, ela possui uma correlação negativa com todas as variáveis do modelo Fleuriet, demonstrando que quando houver uma melhora nos indicadores do modelo dinâmico, a situação financeira irá melhorar também. Esses resultados corroboram os achados do estudo de Silva et al. (2016).

Considerações finais

O objetivo geral do estudo foi analisar as mudanças nas classificações financeiras das empresas do setor do agronegócio listadas na B3 entre os anos de 2010 a 2019, no qual se incluem os segmentos de Açúcar e Álcool, Alimentos Diversos, Carnes e Derivados, e Agricultura, nos períodos de prosperidade e de crise econômica por meio do modelo Fleuriet.

A amostra desta pesquisa compreendeu 19 empresas do setor do agronegócio, utilizando-se dos dados de 2010 a 2019 para a elaboração da série temporal, segregada em dois períodos: prosperidade econômica (2010 a 2013) e recessão econômica (2014 a 2019). Os dados financeiros foram coletados dos ativo e passivo circulantes do balanço patrimonial, com a finalidade de calcular as variáveis do CDG, da NCG e do ST, viabilizando a classificação das estruturas das empresas em excelente, sólida, insatisfatória, péssima, muito ruim ou alto risco. Com as situações financeiras definidas, foram realizadas as análises descritivas e de correlação de Spearman’s rho, com o objetivo de verificar como se comportaram e se associaram as variáveis utilizadas no estudo (CDG, NCG, ST e SF).

Observou-se que, no período de 2010 a 2019, 78% das empresas investigadas nesta pesquisa possuem as estruturas “insatisfatória” e “sólida”, as quais possuem como principal característica a presença de necessidade de capital de giro, emergindo, por conseguinte, para a maioria dessas companhias, a necessidade de recorrer a recursos externos para financiar os seus investimentos. Além disso, os segmentos de alimentos diversos e de agricultura, finalizaram esse período com o desempenho ruim, uma vez que as empresas que os compunham evidenciaram, em sua maioria, além de NCG, um ST negativo, denotando, assim, a demanda por empréstimos e financiamentos de terceiros para satisfazer os seus ativos operacionais.

Por sua vez, os segmentos de açúcar e álcool e de carnes e derivados apresentaram desempenhos indesejáveis em nível um pouco menos acentuado do que os outros segmentos e, inclusive, comportaram as empresas que mais evoluíram os seus quadros financeiros durante a crise econômica. Essa dinâmica contribuiu para que as companhias, mesmo evidenciando necessidade de capital de giro, obtivessem uma menor dependência financeira de terceiros, uma vez que possuíam um percentual maior de companhias na estrutura “sólida”, a qual é caracterizada pela sobra de recursos financeiros, isto é, o ST positivo. Ressalta-se, ainda, o baixo número de empreendimentos que apresentaram um risco iminente ou uma situação de insolvência durante o período do estudo, especificamente 11 companhias (ou 6% da amostra).

Em relação à análise descritiva das variáveis, detectou-se, em média, que as empresas possuíam necessidade de capital de giro, superando, assim, o valor do capital de giro médio para o período. Além disso, em virtude dessa NCG, o ST se comportou de maneira negativa, evidenciando a necessidade de recursos externos para suprir essa falta de recursos próprios. Verificou-se, também, que a mediana (2,94) e a média (3,00) da SF foram bem próximas, demonstrando a simetria entre as variáveis, uma vez que a maioria das empresas apresentaram uma classificação financeira “insatisfatória” (tipo 3).

Ademais, a análise de correlação encontrou uma relação negativa entre as variáveis do modelo Fleuriet e a SF. Foi observado que, quando os indicadores do modelo dinâmico melhoram, há uma evolução positiva no quadro financeiro das empresas do agronegócio analisadas neste estudo.

Vale destacar que o estudo é limitado, uma vez que foram pesquisados apenas 4 segmentos do agronegócio. Desse modo, sugere-se ampliar o campo investigativo para os outros ramos que fazem parte das cadeias produtivas do setor agro, aumentando o número de companhias disponíveis estudadas nesse setor na B3. Ademais, é sugerido, inclusive, englobar o período pandêmico, que foi causado pela Covid-19, para que se possa ter informações do impacto da pandemia no setor de agronegócio em sua totalidade.

Em relação às contribuições práticas, o estudo contribui com informações importantes no que se refere ao controle e planejamento financeiro das empresas, possibilitando uma evolução do modelo de gestão e das políticas implementadas. No tocante ao campo teórico, a pesquisa expõe conhecimentos de como a análise dinâmica pode proporcionar benefícios nas avaliações financeiras, possibilitando que os usuários das informações (gestores, stokeholders, etc) possam julgar se essas ferramentas são relevantes na mensuração dos riscos envolvidos na operação das companhias as quais estes possuem interesse.

Referências

Abdala, V. (2018, janeiro 31). Número de desempregados no Brasil sobe 12,5% de 2016 para 2017. Agência Brasil, Economia, p. 01.

Ambrozini, M. A., Matias, A. B., & Pimenta, T, J. (2014). Análise dinâmica de capital de giro segundo o modelo Fleuriet: uma classificação das empresas brasileiras de capital aberto no período de 1996 a 2013. Contabilidade Vista & Revista, 25(2), 15-37.

Araújo, M. J. (2007). Fundamentos de agronegócio. São Paulo: Atlas.

Assaf, A., N., & Silva, C. A. T. (2012). Administração do capital de giro (4a ed.). São Paulo: Atlas.

Assaf, A., N. (2012). Estrutura e análise de balanços: um enfoque econômico-financeiro (10a ed.). São Paulo: Atlas.

Bialoskorski, S., N. (1994). Agribusiness cooperativo: economia, doutrina, e estratégias de gestão. Dissertação de mestrado, Universidade de São Paulo, Piracicaba, SP, Brasil.

Boehlje, M., Roucan-Kane, M., & Bröring, S. (2011). Future agribusiness challenges: strategic uncertainty, innovation and structural change. International Food and Agribusiness Management Review, 14(5), 53-82.

Braga, R. (1991). Análise avançada do capital de giro. Caderno de Estudos, 1(3), 01-20.

Braga, R., Nossa, V., & Marques, J. A. V. D. C. (2004). Uma proposta para a análise integrada da liquidez e rentabilidade das empresas. Revista Contabilidade & Finanças, 15(edição especial), 51-64.

Carneiro, J. B. A., J., & Marques, J. A. V. da C. (2005). Planejamento financeiro a curto prazo: um estudo de caso da análise dinâmica do capital de giro aplicado a uma indústria têxtil no período de 1999-2004. Pensar Contábil, 7(29), p. 01-11.

Centro de Estudos Avançados em Economia Aplicada. (2017). PIB do agronegócio Brasileiro: base e evolução. Recuperado em 20 janeiro, 2021, de https://www.cepea.esalq.usp.br/upload/kceditor/files/Metodologia%20PIB_divulga%C3%A7%C3%A3o.pdf

Centro de Estudos Avançados em Economia Aplicada, & Confederação da Agricultura e Pecuária do Brasil. (2022). PIB do agronegócio. Piracicaba: CEPEA & CNA.

Costa, R. B. L. da, Macedo, A. C. M. de, Câmara, S. F., & Batista, P. C de S. (2013). A influência da gestão do capital de giro no desempenho financeiro de empresas listadas na BM&FBOVESPA (2001-2010). Revista Contabilidade e Controladoria, 5(1), 65-81.

Davis, J. H., & Goldenberg, R. A. (1957). A concept of agribusiness. Boston: Harvard University, Graduate School of Business Administration.

Dweck, E., & Teixeira, R. (2017). A política fiscal do governo Dilma e a crise econômica. Texto para Discussão, 1(303), 01-42.

Field, A., Miles, J., & Field, Z. (2012). Discovering statistics using R. Londres: Sage Publications.

Fleuriet, M., Kehdy, R., & Blanc, G. (2003). O modelo Fleuriet: a dinâmica financeira das empresas brasileiras (5a ed.). Rio de Janeiro: Elsevier.

Fleuriet, M., & Zeidan, R. (2015). O modelo dinâmico de gestão financeira. Rio de Janeiro: Editora Alta Books.

Gil, A. C. (2019). Métodos e técnicas de pesquisa social (7a ed.). São Paulo: Atlas.

Gimenes, R. M. T., & Gimenes, F. M. P. (2009). Aplicabilidade da análise dinâmica do capital de giro como instrumento de avaliação da gestão financeira em cooperativas agropecuárias. Revista Eletrônica de Gestão Organizacional, 7(3), 129-150.

Guimarães, P. P. R. S., Ribeiro, L. M. de P, Brandão, M. L., & Araújo, U. P. (2019). Análise bibliométrica de pesquisas brasileiras sobre contabilidade e custos no agronegócio. Custos e @gronegócio, 15(2), 305-327.

Harris, A. (2005). Working capital management: difficult, but rewarding. Financial executive, 21(4), 52-54.

Instituto Brasileiro de Geografia e Estatística. (2018). Desemprego recua em dezembro, mas taxa média do ano é a maior desde 2012. Recuperado em 27 fevereiro, 2021, de https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/19759-desemprego-recua-em-dezembro-mas-taxa-media-do-ano-e-a-maior-desde-2012

Lakner, Z., & Baker, G. A. (2014). Struggling with uncertainty: the state of global agri-food sector in 2030. International Food and Agribusiness Management Review, 17(4), 141-176.

Kieschnick, R., Laplante, M., & Moussawi, R. (2013). Working capital management and shareholders’ wealth. Review of Finance, 17(5), 1827-1852.

Marques, J. A. V. C., & Braga, R. (1995). Análise dinâmica do capital de giro - o modelo Fleuriet. Revista de Administração de Empresas, 35(3), 49-63.

Martins, E., Miranda, G. J., & Diniz, J. A. (2014). Análise didática das demonstrações contábeis. São Paulo: Atlas.

Mendes, J. T. G., & Padilha, J. B., J. (2007). Agronegócio uma abordagem econômica. São Paulo: Pearson Prentice Hall.

Nascimento, C. do, Espejo, M. M. D. S. B., Voese, S. B., & Pfitscher, E. D. (2012). Tipologia de Fleuriet e a crise financeira de 2008. Revista Universo Contábil, 8(4), 40-59.

Osaki, M. (2017, setembro 26). Ainda somos competitivos em relação aos nossos concorrentes? CEPEA/ESALQ, Custos e Gestão, p. 01.

Pereira, J. P. D. C. N., & Carvalho, M. M de. (2015). A Concentração geográfica de empresas no agronegócio de flores: uma análise das localidades de Holambra (SP) e Mogi das Cruzes (SP). Revista ESPACIOS, 36(23), 11.

Ramos, R. S., Santos, J. F. dos, & Vasconcelos, A. F. de. (2017). A Gestão dinâmica do capital de giro na indústria de confecções de Pernambuco. Revista Universo Contábil, 13(4), 84-103.

Rech, I. J., Cunha, M. F., Rabelo, C. T., & Barbosa, A. (2019). Análise da relação entre rentabilidade e estratégias de gestão do capital de giro das empresas listadas na B3. Revista Contemporânea de Contabilidade, 16(38), 150-165.

Ribeiro, F. A. D. S. T., Camargos, M. C. S., & Camargos, M. A de. (2019). Testando a capacidade preditiva do modelo Fleuriet: uma análise com empresas listadas na B3. Base Revista de Administração e Contabilidade da UNISINOS, 16(1), 141-171.

Santos, J.A.D., Moura-Leite, R., Pereira, M.W.G, & Pagán, M. (2020). Social and environmental disclosure of the largest companies in Brazil’s agribusiness sector. Social Responsibility Journal, 17(8), 1009-1027.

Serrano, F., & Summa, R. (2015). Aggregate demand and the slowdown of brazilian economic growth in 2011-2014. Nova Economia, 25(edição especial), 803-833.

Silva, A. A. (2007). Estrutura, análise e interpretação das demonstrações contábeis. São Paulo: Atlas.

Silva, C. R. B., Silva, V. da, Santos, R. I. dos, Lima, E. V. V. C. de, & Santos, S. G. (2022). Análise do comportamento dos custos nas empresas do agronegócio listadas na B3 S.A. CONTABILOMETRIA - Brazilian Journal of Quantitative Methods Applied to Accounting, 9(1), 20-37.

Silva, F. F., Ferrarezi, E., J., Santos, D. F. L., & Braga, S. S., J. (2019). Capital de giro e desempenho de empresas agroindustriais. Revista de Administração FACES Journal, 18(3), 88-102.

Silva, G. R. da, Lopes, J. E. de G, Pederneiras, M. M. M., Tavares, M. F. N., & Silva, E. E. D. da. (2016). Um estudo sobre o modelo Fleuriet aplicado na gestão financeira em empresas do setor elétrico listadas na BM&BOVESPA. Revista Ambiente Contábil, 8(2), 92-109.

Silva, J. O. da, Santos, V. dos, Hein, N., & Lyra, R. L. W. C. de. (2012). Nível informacional entre a análise tradicional e avançada do capital de giro. Revista Pretexto, 13(2), 40-56.

Silva, M. D. R. da, & Leitão, C. R. S. (2019). Environmental costs: an analysis of voluntary disclosure in Brazilian agribusiness companies listed on B3. Custos e @gronegócio on line, 15(4), 416-435.

Zimmer, L. D., Bilibio, J. P., & Michels, A. (2019). The financial and economic performance indexes of agribusiness companies listed in the B3 S.A. Custos e @gronegócio, 15(2), 405-438.